Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI

MEDAN

ANALISI S HUB UNGAN RASIO LI KUIDITAS DAN

LEVERAGE TERHADAP RASIO PROFITABILITAS

PADA PT. PERKEBUNAN NUSANTARA II

(PERSERO) TANJUNG MORAWA

DRAFT SKRIPSI

OLEH:

HILDA ANGGARINI

060521128

MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

ABSTRAK

Hilda Anggarini (2009) ”Analisis Hubungan Likuiditas dan Leverage

Terhadap Profitabilitas Pada PT. Perkebunan Nusantara II (Persero) Tanjung

Morawa” (dibawah bimbingan Dr. Isfenti Dadalia, MSi sebagai Dosen

Pembimbing, Prof. Dr. Ritha F. Dalimunthe, SE., MSi. sebagai Ketua Jurusan

Manajemen, Syafrizal Helmi, SE., MSi. dan Drs. Liasta Ginting, MSi. sebagai

Dosen Penguji).

Penelitian ini dilakukan di PT. Perkebunan Nusantara II (Persero)

Tanjung Morawa yang berlokasi di Jl. Medan Tanjung Morawa Sumatera Utara.

Latar Belakang penelitian ini adalah fluktuasi rasio likuiditas (current ratio dan

quick ratio), leverage (debt to total equity ratio dan debt to total asset ratio) dan

profitabilitas (return on investment). PT. Perkebunan Nusantara II (Persero)

Tanjung Morawa merupakan usaha di bidang pertanian dan perkebunan.

Penelitian ini bertujuan untuk menganalisis hubungan rasio likuiditas

(current ratio dan quick ratio), leverage (debt to total equity ratio dan debt to total

asset ratio) dan profitabilitas (return on investment) melalui analisis deskriptif dan

analisis korelasi Pearson selama periode 2004-2008.

Penelitian ini membuktikan bahwa likuiditas yang dihitung dengan

current ratio (CR) memiliki hubungan positif dan signifikan dan quick ratio (QR)

memiliki hubungan positif tetapi tidak signifikan terhadap rasio profitabilitas yang

dihitung dengan return on investment (ROI). Sedangkan leverage yang dihitung

dengan debt to total equity ratio (DER) dan debt to total asset ratio (DAR)

memiliki hubungan negatif dan tidak signifikan terhadap return on investment

(ROI).

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

KATA PENGANTAR

Dengan segala kerendahan hati, penulis menaikkan puji, hormat, dan

syukur kepada Sang Juruselamat Yesus Kristus, sumber pengetahuan dan

kebijaksanaan, karena atas anugerahNya penulis dapat menyelesaikan skripsi ini,

sebagai tugas akhir dalam menyelesaikan pendidikan di Fakultas Ekonomi,

Universitas Sumatera Utara. Adapun judul skripsi ini ”Analisis Hubungan Rasio

Likuiditas dan Leverage Terhadap Rasio Profitabilitas Pada PT. Perkebunan

Nusantara II (Persero) Tanjung Morawa”.

Penulis telah berusaha sebaik mungkin agar skripsi ini dapat selesai

dengan hasil yang baik. Namun karena keterbatasan pengetahuan dan

pengalaman, penulis menyadari masih banyak kekurangan baik dari segi isi

maupun cara penyajian.

Dalam menyelesaikan skripsi ini, juga selama mengikuti pendidikan di

Universitas Sumatera Utara, penulis banyak mendapatkan bimbingan, bantuan,

nasehat dan doa. Oleh karena itu, pada kesempatan ini penulis ingin

menyampaikan terima kasih yang tulus kepada:

1.

Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2.

Ibu Prof. Dr. Ritha F. Dalimunthe, SE., MSi., selaku Ketua Departemen

Manajemen dan Ibu Dra. Nisrul Irawati, MBA., selaku Sekretaris Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

4.

Bapak Syafrizal Helmi, SE., Msi. dan Bapak Drs. Liasta Ginting, Msi., selaku

Dosen Pembanding/Penguji.

5.

Ibu Prof. Dr. Ritha F. Dalimunthe, SE., MSi., selaku Dosen Wali, seluruh

dosen yang telah mendidik penulis selama ini, serta pegawai perpustakaan

dan administrasi Fakultas Ekonomi Universitas Sumatera Utara.

6.

Bapak Berani Surbakti dan Staff PT. Perkebunan Nusantara II (Persero)

Tanjung Morawa atas kerjasama yang baik selama ini.

7.

Orang tua penulis (Bapak Drs. S. Gintings, MM dan Ibu H. Depari) serta

saudara-saudara penulis atas kasih sayang, doa, dukungan, dan semangat

yang selalu diberikan dengan tidak putus-putusnya.

8.

Saudara-saudara penulis di gereja yang selalu menopang penulis dengan doa.

9.

Rekan-rekan mahasiswa Fakultas Ekonomi Universitas Sumatera Utara.

10.

Seluruh pihak yang telah memberikan dukungan tulus, yang terlewat oleh

penulis untuk disebutkan pada kesempatan ini. Kiranya Tuhan Memberkati!

Medan, Juni 2009

Hormat Penulis,

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ...iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN

A. Latar Belakang ... 1

B. Perumusan Masalah... 5

C. Kerangka Konseptual ... 5

D. Hipotesis ... 8

E. Tujuan dan Manfaat Penelitian ... 9

F. Metode Penelitian

1. Batasan Operasional ... 9

2. Definisi Operasional Variabel ... 10

3. Lokasi Penelitian ... 11

4. Unit Analisis ... 12

5. Jenis Data ... 12

6. Teknik Pengumpulan Data ... 12

7. Metode Analisis Data ... 13

BAB II : URAIAN TEORITIS

A. Penelitian Terdahulu ... 16

B. Analisis Ratio ... 16

C. Likuiditas ... 17

D. Leverage ... 20

E. Profitabilitas ... 22

BAB III : GAMBARAN PERUSAHAAN

A.

Sejarah Singkat Perusahaan ... 26

B.

Visi dan Misi Perusahaan ... 27

C.

Bidang Usaha Perusahaan ... 28

D.

Struktur Organisasi dan Uraian Tugas ... 29

E.

Profitabilitas ... 34

F.

Likuiditas ... 35

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

BAB IV : ANALISIS DATA

A. Analisis Desktiptif ... 38

1. Analisis Likuiditas ... 38

2. Analisis Leverage ... 41

3. Analisis Profitabilitas... 44

B. Analisis Korelasi Pearson ... 46

1. Analisis Likuiditas terhadap Profitabilitas Perusahaan ... 47

2. Analisis Leverage terhadap Profitabilitas Perusahaan ... 53

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 61

B. Saran ... 52

DAFTAR PUSTAKA

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

DAFTAR GAMBAR

Halaman

Gambar 1.1. : Kerangka Konseptual ... 8

Gambar 4.1. : Fluktuasi Current Ratio PT. Perkebunan Nusantara II

(Persero) Periode 2004-2008 ... 39

Gambar 4.2. : Fluktuasi Quick Ratio PT. Perkebunan Nusantara II

(Persero) Periode 2004-2008 ... 40

Gambar 4.3. : Fluktuasi Debt to Total Equity Ratio PT. Perkebunan

Nusantara II (Persero) Periode 2004-2008 ... 42

Gambar 4.4. : Fluktuasi Debt to Total Asset Ratio PT. Perkebunan

Nusantara II (Persero) Periode 2004-2008 ... 43

Gambar 4.5. : Fluktuasi Return on Investment PT. Perkebunan

Nusantara II (Persero) Periode 2004-2008 ... 45

Gambar 4.6. : Fluktuasi Current Ratio dan Return on Investment

PT. Perkebunan Nusantara II (Persero) Periode 2004-2008 ... 48

Gambar 4.7. : Fluktuasi Quick Ratio dan Return on Investment

PT. Perkebunan Nusantara II (Persero) Periode 2004-2008 ... 51

Gambar 4.8. : Fluktuasi Debt to Total Equity Ratio dan Return on

Investment PT. Perkebunan Nusantara II (Persero)

Periode 2004-2008 ... 54

Gambar 4.9. : Fluktuasi Debt to Total Asset Ratio dan Return on

Investment PT. Perkebunan Nusantara II (Persero)

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

DAFTAR TABEL

Halaman

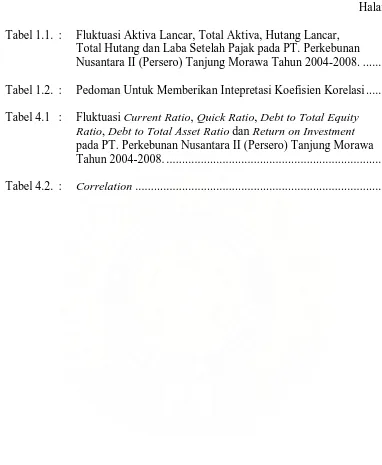

Tabel 1.1. :

Fluktuasi Aktiva Lancar, Total Aktiva, Hutang Lancar,

Total Hutang dan Laba Setelah Pajak pada PT. Perkebunan

Nusantara II (Persero) Tanjung Morawa Tahun 2004-2008. ... 4

Tabel 1.2. :

Pedoman Untuk Memberikan Intepretasi Koefisien Korelasi ... 14

Tabel 4.1 :

Fluktuasi Current Ratio, Quick Ratio, Debt to Total Equity

Ratio, Debt to Total Asset Ratio dan Return on Investment

pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa

Tahun 2004-2008. ... 38

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pada umumnya dalam melakukan kegiatan operasional perusahaannya bertujuan untuk menghasilkan laba yang maksimal serta dapat mempertahankan kelangsungan hidup perusahaan. Untuk itulah perusahaan membutuhkan dana atau modal. Dalam memenuhi kebutuhan dana atau modal, perusahaan sering dihadapkan pada masalah penentuan sumber dana. Pemenuhan kebutuhan dana suatu perusahaan dapat dipenuhi dari sumber internal perusahaan, seperti keuntungan yang tidak dibagikan atau keuntungan yang ditahan di dalam perusahaan. Pemenuhan kebutuhan dana perusahaan dapat juga dipenuhi dari sumber dana eksternal, seperti sumber dana yang berasal dari penjualan obligasi dan kredit dari bank (Riyanto, 2001: 5).

Jika perusahaan menggunakan lebih banyak sumber dana eksternal dibanding sumber dana internal maka perusahaan akan menghadapi banyak masalah. Penggunaan dana eksternal tersebut akan menyebabkan perusahaan menghadapi masalah yang berhubungan dengan kemampuan perusahaan untuk memenuhi kewajiban finansialnya (baik kewajiban jangka pendek maupun kewajiban jangka panjang).

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

debt to total equity ratio (DER) dan debt to total asset ratio (DAR) (Harahap, 2008:

301-304).

Perusahaan yang kekuatan membayarnya besar sehingga mampu untuk memenuhi seluruh kewajiban jangka pendeknya dikatakan perusahaan likuid, dan sebaliknya perusahaan yang tidak mempunyai kemampuan untuk membayar disebut illikuid. Perusahaan yang mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya disebut leveraged, dan sebaliknya jika aktiva tidak cukup

atau lebih kecil daripada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan unleveraged.

Pada dasarnya, jika perusahaan meningkatkan jumlah hutang sebagai sumber dana, hal tersebut dapat meningkatkan resiko keuangan. Jika perusahaan tidak dapat mengelola dana yang diperoleh dari hutang dengan secara produktif, hal tersebut dapat memberikan pengaruh negatif dan berdampak terhadap menurunnya profitabilitas perusahaan. Sebaliknya jika hutang tersebut dapat dikelola dengan baik dan digunakan untuk proyek investasi yang produktif, hal tersebut dapat memberikan pengaruh yang positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

Rasio profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Profitabilitas merupakan sekelompok rasio yang memperlihatkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap hasil operasi (Brigham dan Houston; 2006: 107).

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

lima budidaya komoditi unggulan yakni kelapa sawit, karet, kakao, tembakau dan tebu secara efisien dan ekonomis sehingga dapat mencapai produk yang memenuhi standart kualitas yang dibutuhkan oleh konsumen, serta melakukan diversifikasi usaha yang dapat mendukung kinerja perusahaan.

Untuk pelaksanaan memperoleh laba, PT. Perkebunan Nusantara II (Persero) Tanjung Morawa menghadapi banyak masalah. Pada tahun 2005 perusahaan menaggung beban hutang terlalu berat sehingga hasil penjualan dari kegiatan operasional tidak mampu membayar hutang pokok dan bunga 2006 perusahaan menderita kerugian dikarenakan perusahaan tetap mempertahankan tanaman tembakau meski bisnis komoditi itu merugi, dimana rata-rata penjualan produk tembakau berkisar Rp 70 milyar per tahun sementara biaya produksinya Rp 100 milyar (www.suarakarya-online.com). Tahun 2007 perusahaan mengalami kerugian walaupun memiliki banyak aset

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

TABEL 1.1.

Fluktuasi Aktiva Lancar (AL), Total Aktiva (TA), Hutang Lancar (HL), Total Hutang (TH), dan Laba Setelah Pajak (Laba)

PT. Perkebunan Nusantara II (Persero) Tanjung Morawa Tahun 2004 - 2008 ( dalam ribuan rupiah)

Ket 2004 2005 2006 2007 2008

Aktiva

Lancar 438.541.518 434.398.762 405.045.152 413.684.307 486.829.962 Total

Aktiva 1.586.136.626 1.706.963.105 1.713.596.546 1.816.740.697 2.035.108.155 Hutang

Lancar 901.595.231 1.078.788.816 1.130.042.338 806.759.745 956.710.200 Total

Hutang 1.908.129.330 1.282.868.582 1.644.412.905 1.709.641.420 1.906.836.682 Laba 44.853.669 (68.325.213) (64.734.779) 48.284.288 21.172.194 Sumber: Laporan Keuangan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa

Tabel 1.1. menunjukkan bahwa AL mengalami penurunan dari tahun 2004 sampai tahun 2006 dan dari tahun 2007 sampai tahun 2008 mengalami peningkatan. TA mengalami peningkatan dari tahun 2004 sampai tahun 2008. HL mengalami peningkatan dari tahun 2004 sampai tahun 2006, tahun 2007 mengalami penurunan dan tahun 2008 mengalami peningkatan kembali. TH mengalami penurunan dari tahun 2004 sampai tahun 2005, dan mengalami peningkatan dari tahun 2006 sampai tahun 2008. Laba mengalami penurunan dari tahun 2004 sampai tahun 2005, tahun 2006 sampai tahun 2007 mengalami peningkatan, dan tahun 2008 mengalami penurunan.

Berdasarkan gambaran tersebut, maka penulis tertarik untuk melakukan penelitian mengenai “Analisis Hubungan Rasio Likuiditas dan Leverage Terhadap Rasio Profitabilitas Pada PT. Perkebunan Nusantara II (Persero) Tanjung

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka dirumuskan masalah sebagai berikut, yaitu:

1. Bagaimana hubungan rasio likuiditas (current ratio dan quick ratio) terhadap rasio profitabilitas (return on investment) pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa tahun 2004-2008?

2. Bagaimana hubungan rasio leverage (debt to total quity ratio dan debt to total asset ratio) terhadap rasio profitabilitas (return on investment) pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa tahun 2004-2008?

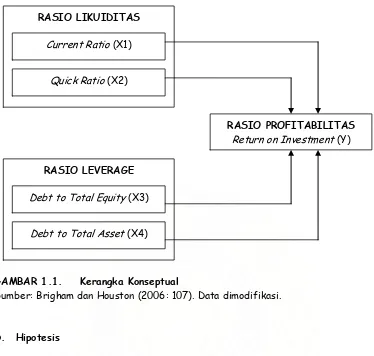

C. Kerangka Konseptual

Kondisi keuangan dan kinerja perusahaan dipengaruhi oleh jenis pendanaan yang digunakan untuk modal operasional perusahaan. Sumber pendanaan modal operasional perusahaan ada dua yaitu dari internal dan eksternal perusahaan. Pendanaan modal operasional dari eksternal ini berupa hutang jangka pendek yang berkaitan dengan likuiditas dan hutang jangka panjang yang berkaitan dengan leverage.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Horne dan Wachowicz (2005: 313) mengemukakan bahwa ada dua dasar prinsip keuangan, yaitu:

1. Profitabilitas berbanding terbalik dengan likuiditas

2. Profitabilitas bergerak dalam garis lurus dengan resiko (yaitu terdapat keuntungan dengan kerugian antara resiko dengan pengembalian). Dalam mencapai profitabilitasnya yang lebih tinggi harus disadari bahwa resiko yang dihadapi akan lebih besar.

Perusahaan yang tidak dapat memperhitungkan tingkat modal kerja yang memuaskan, maka perusahaan kemungkinan mengalami insolvency (tak mampu memenuhi kewajiban jatuh tempo) dan bahkan mungkin terpaksa harus dilikuidasi. Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar (current asset) sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan (margin safety)

yang memuaskan. Sementara itu, jika perusahaan menetapkan modal kerja yang berlebih akan menyebabkan perusahaan overlikuid sehingga menimbulkan dana mengaggur yang akan mengakibatkan inefisiensi perusahaan, dan membuang kesempatan memperoleh laba.

Selain masalah tingkat modal kerja, perusahaan juga dihadapkan pada masalah penentuan sumber dana atau yang sering disebut struktur modal. Menurut Bringham dan Houston (2006: 5), kebijakan struktur modal melibatkan perimbangan (trade-off) antara resiko dan tingkat pengembalian:

1. Menggunakan lebih banyak hutang (leverage) berarti memperbesar resiko yang ditanggung pemegang saham.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Pada dasarnya, jika perusahaan meningkatkan jumlah utang sebagai

sumber dananya hal tersebut dapat meningkatkan resiko keuangan. Jika

perusahaan tidak dapat mengelola dana yang diperoleh dari utang secara

produktif, hal tersebut dapat memberikan pengaruh yang negatif dan berdampak

terhadap menurunnya profitabilitas perusahaan karena beban bunga yang harus

ditanggung meningkat. Sebaliknya, jika utang tersebut dapat dikelola dengan baik

dan digunakan untuk proyek investasi yang produktif, hal tersebut dapat

memberikan pengaruh yang positif dan berdampak terhadap peningkatan

profitabilitas perusahaan.

Metode yang umum digunakan dalam evaluasi kinerja perusahaan adalah rasio profitabilitas yang membandingkan seluruh sumber yang digunakan dengan laba yang diperoleh. Brigham dan Houston (2006: 107) mendefinisikan rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan hutang pada hasil-hasil operasi. Model pengukuran yang dipakai adalah analisis pengembalian investasi atau return on investment (ROI). Rasio ini membandingkan hasil yang dipeoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan tersebut.

Berdasarkan uraian-uraian tersebut dapat diketahui bahwa rasio

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

GAMBAR 1.1. Kerangka Konseptual

Sumber: Brigham dan Houston (2006: 107). Data dimodifikasi.

D. Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka peneliti mengajukan hipotesis sebagai berikut:

1. Rasio likuiditas (current ratio dan quick ratio) memiliki hubungan yang signifikan terhadap rasio profitabilitas (return on investment) pada PT. Perkebunan

Nusantara II (Persero) Tanjung Morawa.

2. Rasio leverage (debt to total equity ratio dan debt to total asset ratio) memiliki hubungan yang signifikan terhadap rasio profitabilitas (return on investment) pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa.

RASIO LIKUIDITAS

Current Ratio (X1)

Quick Ratio (X2)

RASIO LEVERAGE

Debt to Total Equity (X3)

Debt to Total Asset (X4)

RASIO PROFITABILITAS

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

E. Tujuan dan Manfaat Penelitian

Adapun tujuan dan manfaat dari penelitian ini: 1. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini:

a. Untuk menganalisis hubungan rasio likuiditas terhadap rasio profitabilitas pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa.

b. Untuk menganalisis hubungan rasio leverage terhadap rasio profitabilitas pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini:

a. Bagi perusahaan: sebagai bahan masukan atau pertimbangan bagi perusahaan yang berupa saran-saran dalam menghadapi masalah yang mungkin muncul dalam kegiatan operasional perusahaan.

b. Bagi penulis: untuk menambah pengetahuan dalam bidang keuangan khususnya dalam analisis rasio likuiditas, leverage dan profitabilitas.

c. Bagi peneliti berikutnya: sebagai masukan bagi peneliti berikutnya yang tertarik untuk melakukan penelitian tentang analisis rasio keuangan.

F. Metode Penelitian

1. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

b. Rasio likuiditas yang digunakan dalam penelitian ini adalah current ratio (CR) dan quick ratio (QR)

c. Rasio leverage yang digunakan dalam penelitian ini adalah debt to total equity ratio (DER) dan debt to total asset ratio (DAR)

d. Rasio profitabilitas yang digunakan pada penelitian ini adalah return on investment (ROI).

e. Penilaian hubungan rasio likuiditas dan leverage terhadap rasio profitabilitas dengan analisis korelasi Pearson dilakukan dengan menggunakan bantuan aplikasi Software SPSS 14.00 for Windows.

2. Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah: a. Return on investment (ROI) / Y

ROI adalah merupakan ukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan keseluruhan jumlah aktiva yang tersedia di dalam perusahaan (Brigham dan Houston, 2006: 107-109).

Aktiva

Total

Bersih

Laba

=

Investment

Total

on

Return

b. Current ratio (CR) / X1

CR menunjukkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya. CR ini merupakan perbandingan aktiva lancar dengan hutang lancar (Horne dan Wachowicz, 2005: 207-208).

Lancar

Hutang

Lancar

Aktiva

=

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

c. Quick ratio (QR) / X2

QR menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan aktiva yang paling likuid (cepat) (Horne dan Wachowicz, 2005: 207-208).

Lancar

Hutang

Persediaan

-Lancar

Aktiva

=

Ratio

Quick

d. Debt to total equity ratio (DER) / X3

DER menunjukkan berapa besar bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang (Horne dan Wachowicz, 2005: 207-208).

Saham

Pemegang

Ekuitas

Hutang

Total

=

Ratio

Equity

Total

to

Debt

e. Debt to total asset ratio (DAR) / X4

DAR menunjukkan berapa besar bagian dari aktiva yang digunakan untuk menjamin hutang. DAR ini merupakan perbandingan total aktiva dengan total hutang (Horne dan Wachowicz, 2005: 207-208).

Aktiva

Total

Hutang

Total

=

Ratio

Asset

Total

to

Debt

3. Lokasi dan Waktu Penelitian

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

4. Unit Analisis

Adapun yang menjadi unit analisis dalam penelitian ini adalah laporan keuangan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa tahun 2004 sampai dengan tahun 2008.

5. Jenis Data

Penelitian ini menggunakan 2 jenis data, yaitu: a. Data primer

Data yang diperoleh dari wawancara dengan pihak-pihak yang berwenang memberikan informasi.

b. Data sekunder

Data yang diperoleh dari laporan keuangan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, buku-buku referensi, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis di dalam pengumpulan data adalah:

a. Studi dokumentasi melalui pengumpulan informasi yang bersumber dari laporan keuangan perusahaan, buku-buku ilmiah, dan literatur lainnya yang berkaitan dengan penelitian.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah: a. Metode analisis deskriptif

Metode ini berguna untuk menganalisis tentang keadaan perusahaan melalui pengumpulan, penyusunan, serta menginterpretasikannya sehingga

memberi suatu gambaran atau keterangan yang jelas tentang masalah yang ditemukan.

b. Metode analisis korelasi Pearson

Analisis korelasi Pearson ditujukan untuk pasangan pengamatan data rasio yang menunjukkan hubungan yang linier (Situmorang, dkk, 2008: 47). Korelasi ini sering juga disebut Korelasi Product Moment. Menghitung nilai koefisien korelasi Pearson dapat dilakukan dengan menggunakan rumus:

( )( )

[

]

( )

[

N

X

X

]

[

N

Y

( )

Y

]

Y

X

-XY

N

r

22 2

2

2

xy2

∑

∑

∑

∑

∑

−

∑

∑

−

=

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

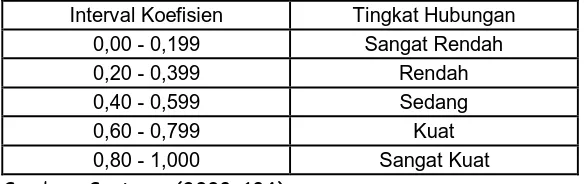

Tabel 1.2.

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 - 0,199 Sangat Rendah 0,20 - 0,399 Rendah 0,40 - 0,599 Sedang 0,60 - 0,799 Kuat 0,80 - 1,000 Sangat Kuat Sumber: Sugiyono (2008: 184)

Pengujian Hipotesis:

Uji signifikansi korelasi Pearson digunakan untuk menunjukkan apakah secara individual variabel bebas (X) mempunyai hubungan yang signifikan atau tidak terhadap variabel terikat (Y).

Menurut Sugiyono (2008: 185), uji signifikansi korelasi product moment

secara praktis tidak perlu dihitung, tetapi dapat dikonsultasikan pada tabel r product moment (Lampiran).

Dalam uji signifikansi korelasi Pearson ada beberapa langkah yang perlu diperhatikan, yaitu:

(1) Bentuk Pengujian Ho : r = 0

Variabel bebas X (Likuiditas dan Leverage) tidak mempunyai hubungan yang signifikan dengan variabel terikat Y (Profitabilitas). Ha : r

≠

0Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

(2) Kriteria Pengambilan Keputusan

Nilai r hitung (rh) dapat dilihat dari nilai korelasi hasil perhitungan melalui aplikasi Software SPSS 14.00 for Windows. Nilai r tabel untuk n = 5 dengan taraf kesalahan (

∝

) = 5% diperoleh sebesar 0,878 (r tabel = 0,878).Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

BAB II

URAIAN TEORITIS

A.

Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Handayani (2008) dengan judul

”Hubungan Likuiditas Terhadap Profitabilitas pada PT. Pertamina (Persero) Unit

Pemasaran I Medan”. Penelitian tersebut meggunakan metode analisis deskriptif

dan korelasi Spearman dengan bantuan program

aplikasi Software SPSS 12.00 forWindows. Berdasarkan analisis korelasi Spearman dibuktikan bahwa current ratio

memiliki hubungan positif yang rendah dan tidak signifikan terhadap ROI; acid

test ratio memiliki hubungan negatif yang rendah dan tidak signifikan terhadap

ROI; dan cash ratio memiliki hubungan negatif yang rendah dan tidak signifikan

terhadap ROI.

Sianturi (2008) melakukan penelitian ”Analisis Hubungan Solvabilitas dan

Rentabilitas pada PT. Pertamina (Persero) Unit Pemasaran I Medan”

menggunakan metode analisis deskriptif dan korelasi Pearson dengan bantuan

program aplikasi Software SPSS 12.00 for Windows. Kesimpulan penelitian

menunjukkan bahwa rentabilitas mempunyai hubungan yang positif dan tidak

signifikan terhadap solvabilitas.

B.

Analisis Ratio

Analisa laporan keuangan perusahaan pada dasarnya merupakan

perhitungan ratio-ratio untuk menilai keadaan keuangan perusahaan di masa lalu,

saat ini, dan kemungkinan di masa depan. Rasio Keuangan (Harahap; 2008: 297)

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

keuangan dengan pos lain yang mempunyai hubungan yang relevan dan signifikan

(berarti). Sedangkan menurut Djarwanto (2004: 143) rasio dalam analisis laporan

keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur

dengan unsur lainnya dalam laporan keuangan.

Rasio keuangan dibagi menjadi lima rasio yang berbeda (Horne dan

Wachowicz; 2005: 205):

1.

Rasio Likuiditas, yaitu rasio yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya.

2.

Rasio Leverage, yaitu rasio keuangan yang menunjukkan sejauh mana

perusahaan dibiayai melalui hutang.

3.

Rasio Cakupan, yaitu rasio yang menghubungkan beban keuangan

perusahaan dengan kemampuan untuk melayani atau membayarnya.

4.

Rasio Aktivitas, yaitu rasio yang mengukur seberapa efektifnya perusahaan

menggunakan aktivanya.

5.

Rasio Profitabilitas, yaitu rasio yang menghubungkan laba dengan penjualan

dan investasi.

C.

Likuiditas

Rasio likuiditas (Horne dan Wachowicz; 2005: 205) adalah rasio yang

mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka

pendek (atau lancar) yang tersedia untuk memenuhi kewajiban tersebut.

Sedangkan menurut Munawir (2004: 31) likuiditas adalah menunjukkan

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

harus dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih. Sehingga dapat disimpulkan bahwa likuiditas adalah

kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek

yang harus segera dipenuhi.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada

waktunya berarti perusahaan tersebut dalam keadaan “likuid”, dan perusahaan

dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila

perusahaan mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar

daripada hutang lancarnya atau hutang jangka pendek. Sebaliknya jika perusahaan

tidak dapat dengan segera memenuhi kewajiban keuangannya pada saat ditagih,

berarti perusahaan dalam keadaan “illikuid”.

Likuiditas selalu dikaitkan dengan modal kerja. Horne dan Wachowicz

(2005: 313) mengemukakan bahwa ada dua dasar prinsip keuangan modal kerja,

yaitu:

3.

Profitabilitas berbanding terbalik dengan likuiditas

4.

Profitabilitas bergerak dalam garis lurus dengan resiko (yaitu terdapat

keuntungan dengan kerugian antara resiko dengan pengembalian). Dalam

mencapai profitabilitasnya yang lebih tinggi harus disadari bahwa resiko yang

dihadapi akan lebih besar.

Horne dan Wachowicz (2005: 313) menyebutkan adanya indikasi semakin

besar likuiditas perusahaan, semakin kuat keseluruhan kondisi keuangan, dan

semakin besar laba perusahaan berarti semakin tinggi tingkat resiko pendanaan

yang digunakan, yaitu pendanaan hutang semakin menarik dengan adanya

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Menurut Horne dan Wachowicz (2005: 207-208), dua rasio likuiditas yang

umum digunakan yaitu:

1.

Current Ratio (Rasio Lancar)

Rasio ini menunjukkan kemampuan perusahaan untuk membayar kewajiban

jangka pendeknya dengan aktiva lancarnya. Formulasi dari current ratio (CR)

adalah sebagai berikut:

Lancar

Hutang

Lancar

Aktiva

=

Ratio

Current

Misalnaya diperoleh hasil bagi 3, dikatakan current ratio-nya 3 : 1 atau

300%. Artinya setiap Rp 1,00 hutang jangka pendek dijamin dengan Rp 3,00

aktiva lancar.

Dalam mengukur likuiditas yang penting bukan besar kecilnya perbedaan

aktiva lancar dengan hutang lancar melainkan harus dilihat pada

hubungannya atau perbandingannya yang mencerminkan kemampuan

mengembalikan hutang. Current ratio yang tinggi mungkin menunjukkan

adanya tingkat kebutuhan atau adanya unsur aktiva lancar yang rendah

likuiditasnya (seperti persediaan) yang berlebihan. Current ratio yang tinggi

tersebut memang baik bagi sudut pandang kreditur, tetapi dari sudut pandang

pemegang saham kurang menguntungkan karena aktiva lancar tidak

didayagunakan dengan efektif. Sebaliknya current ratio yang rendah relatif

lebih riskan, tetapi menunjukkan bahwa manajemen telah mengoperasikan

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

2.

Quick Ratio (Rasio Cepat)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

jangka pendek dengan aktiva yang paling likuid (cepat). Formulasi dari quick

ratio adalah sebagai berikut:

Lancar

Hutang

Persediaan

-Lancar

Aktiva

=

Ratio

Quick

Misalnya diperoleh hasil bagi 2, dikatakan quick ratio-nya 2:1 atau 200%.

Artinya setiap Rp 1,00 hutang jangka pendek dijamin dengan Rp 2,00 aktiva

lancar yang lebih likuid.

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi

kewajibannya dengan tidak memperhitungkan persediaan, karena

menganggap persediaan memerlukan waktu lama untuk direalisir menjadi

kas, walaupun pada kenyataannya mungkin persediaan lebih likuid dari

piutang. Jika current ratio tinggi tapi quick ratio rendah, hal ini menunjukkan

adanya investasi yang sangat besar dalam persediaan.

D.

Leverage

Rasio leverage keuangan menunjukkan sejauh mana perusahaan dibiayai

melalui hutang (Horne dan Wachowicz; 2005: 205). Rasio leverage disebut juga

rasio solvabilitas. Menurut Munawir (2004: 32) solvabilitas adalah kemampuan

perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang. Pengertian

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Suatu perusahaan yang leveraged berarti bahwa perusahaan tersebut

mempunyai aktiva atau kekayaan yang cukup untuk membayar semua

utang-utangnya, tetapi tidak dengan sendirinya berarti bahwa perusahaan tersebut likuid.

Sebaliknya perusahaan yang unleveraged tidak dengan sendirinya bahwa

perusahaan tersebut adalah juga likuid. Dalam hubungan antara likuiditas dan

solvabilitas terdapat 4 kemungkinan yang dapat dialami perusahaan yaitu

(Munawir; 2004: 32):

1.

Perusahaan yang likuid dan solvabel

2.

Perusahaan yang likuid tetapi insovabel

3.

Perusahaan yang illikuid insovabel

4.

Perusahaan yang illikuid tetapi sovabel

Baik perusahaan yang insovabel maupun illikuid, kedua-duanya pada

suatu waktu akan menghadapi kesukaran finansial yaitu pada waktu tiba saatnya

untuk memenuhi kewajibannya. Perusahaan yang insovabel tetapi likuid tidak

segera dalam keadaan kesukaran finansial, tetapi perusahaan yang illikuid akan

segera dalam kesukaran karena segera menghadapi tagihan-tagihan dari

krediturnya. Perusahaan yang insovabel tapi likuid masih dapat bekerja dengan

baik, dan sementara itu masih mempunyai kesempatan waktu untuk memperbaiki

leveragenya. Tetapi apabila usahanya tidak berhasil, maka pada akhir perusahaan

tersebut akan menghadapi kesukaran juga.

Leverage selalu berkaitan dengan struktur modal. Menurut Bringham dan

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

3.

Menggunakan lebih banyak hutang (leverage) berarti memperbesar resiko

yang ditanggung pemegang saham.

4.

Menggunakan lebih banyak hutang (leverage) berarti memperbesar tingkat

pengembalian yang diharapkan (profitabilitas).

Menurut Horne dan Wachowicz (2005: 207-208), dua rasio leverage yang

umum digunakan yaitu:

1.

Debt to Equity Ratio

Ratio ini dihitung hanya dengan membagi total hutang perusahaan (termasuk

kewajiban jangka pendek) dengan ekuitas pemegang saham. Formulasi dari

debt to equity ratio adalah sebagai berikut:

Saham

Pemegang

Ekuitas

Hutang

Total

=

Ratio

Equity

Total

to

Debt

Misalnaya diperoleh hasil bagi 0,6, dikatakan debt to total equity ratio-nya

0,6 : 1 atau 60%. Artinya Rp 60,00 dari setiap rupiah modal sendiri

digunakan untuk menjamin hutang.

2.

Debt to Total Asset Ratio

Ratio ini dihitung hanya dengan membagi total hutang perusahaan dengan

total aktivanya. Formulasi dari debt to total asset ratio adalah sebagai berikut:

Aktiva

Total

Hutang

Total

=

Ratio

Asset

Total

to

Debt

Misalnya diperoleh hasil bagi 0,3, dikatakan debt to total asset ratio-nya 0,3 :

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Total hutang mencakup baik hutang lancar maupun hutang jangka panjang.

Kreditur lebih menyukai rasio hutang yang rendah karena semakin rendah

rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam

peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan

leverage yang lebih besar karena akan lebih meningkatkan laba yang

diharapkan.

E.

Profitabilitas

Rasio profitabilitas menurut Harahap (2008: 304) menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang, dan sebagainya. Sedangkan Brigham dan Houston (2006: 107)

mendefinisikan rasio profitabilitas adalah sekelompok rasio yang menunjukkan

gabungan efek-efek dari likuiditas, manajemen aktiva, dan hutang pada hasil-hasil

operasi.

Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan

kemampuan menggunakan aktivanya secara produktif, dengan demikian

profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara

laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal

perusahaan tersebut. Profitabilitas sering digunakan untuk mengukur efisiensi

penggunaan modal dalam suatu perusahaan dengan membandingkan antara laba

dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang

besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan tersebut

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Menurut Brigham dan Houston (2006: 107-109) ada empat rasio

profitabilitas yang umum digunakan, yaitu:

1.

Profit Margin on Sales

Rasio ini mengukur jumlah laba bersih per nilai penjualan, dihitung dengan

membagi laba bersih dengan penjualan. Formulasi dari profit margin on sales

adalah sebagai berikut:

Penjualan

Bersih

Laba

=

Sales

on

Margin

Profit

Misalnya diperoleh hasil bagi 0,06 atau 6%. Artinya bahwa laba bersih

sesudah pajak yang dicapai adalah sebesar 6% dari volume penjualan.

2.

Basic Earning Power (BEP)

Rasio ini mengindikasikan kemampuan dari aktiva-aktiva perusahaan untuk

mendapatkan laba operasi; yang dihitung dengan membagi keuntungan

sebelum beban bunga dan pajak dengan total aktiva. Formulasi BEP adalah

sebagai berikut:

Aktiva

Total

Pajak

dan

Bunga

Sebelum

Bersih

Laba

=

Power

Earning

Basic

Misalnya diperoleh hasil bagi 0,03 atau 3%. Artinya bahwa laba sebelum

bunga dan pajak yang dicapai adalah sebesar 3% dari total aktiva.

3.

Return on Total Investment (ROI)

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk

mengelola aktivanya untuk menghasilkan laba bersih setelah pajak. Return on

Investment bisa dihitung sebagai berikut :

Aktiva

Total

Bersih

Laba

=

Investment

Total

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Misalnya diperoleh hasil bagi 0,06 atau 6%. Artinya bahwa penghasilan

bersih bersih yang diperoleh adalah sebesar 6% dari total aktiva.

4.

Return on Common Equity (ROE)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas

dari sudut pandang pemegang saham. Return on Total Equity dapat dihitung

sebagai berikut:

Biasa

Ekuitas

Biasa

Saham

Pemegang

Bersih

Laba

=

Equity

Common

on

Return

Misalnya diperoleh hasil bagi 0,09 atau 9%. Artinya bahwa tingkat return

yang diperoleh pemilik perusahaan atas modal yang diinvestasikan adalah

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

BAB III

GAMBARAN UMUM PERUSAHAAN

F. Sejarah Singkat Perusahaan

Perusahaan Perseroan PT Perkebunan II bergerak dibidang usaha pertanian dan perkebunan didirikan dengan Akte Notaris GHS Loemban Tobing, SH No. 12 tanggal 5 April 1976 yang diperbaiki dengan Akte Notaris No. 54 tanggal 21 Desember 1976 dan pengesahan Menteri Kehakiman dengan Surat Keputusan No. Y.A. 5/43/8 tanggal 28 Januari 1977 dan telah diumumkan dalam Lembaran Negara No. 52 tahun 1978 yang telah didaftarkan kepada Pengadilan Negeri Tingkat I Medan tanggal 19 Pebruari 1977 No. 10/1977/PT. Perseroan Terbatas ini bernama Perusahaan Perseroan (Perseroan) PT Perkebunan II disingkat “PT Perkebunan II" merupakan perubahan bentuk dan gabungan dari PN Perkebunan II dengan PN Perkebunan Sawit Seberang.

Pendirian perusahaan ini dilakukan dalam rangka pelaksanaan

ketentuan-ketentuan dalam Undang-Undang No. 9 tahun 1969, Peraturan Pemerintah No. 2

tahun 1969 tentang Perusahaan Perseroan dan Peraturan Pemerintah No. 28 tahun

1975. Mulai1984 menurut Keputusan Rapat Umum Luar Biasa Pemegang Saham,

Akte Pendirian tersebut diatas telah dirubah dan diterangkan dalam Akte Notaris

Imas Fatimah Nomor 94 tanggal 13 Agustus 1984 yang kemudian diperbaiki

dengan Akte Nomor 26 tanggal 8 Maret 1985 dengan persetujuan Menteri

Kehakiman Nomor C2-5013-HT.0104 tahun 1985 tanggal 14 Agustus 1985.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Imas Fatimah Nomor 2 tanggal 1 April 1991 dengan persetujuan Menteri

Kehakiman Nomor C2-4939-HT.01.04TH-91 tanggal 20 September 1991.

Pada tanggal 11 Maret 1996 kembali diadakan reorganisasi berdasarkan nilai kerja dimana PT Perkebunan II dan PT Perkebunan IX yang didirikan dengan Akte Notaris GHS. Loemban Tobing, SH Nomor 6 tanggal 1 April 1974 dan sesuai dengan Akte Notaris Ahmad Bajumi, SH Nomor 100 tanggal 18 September 1983 dilebur dan digabungkan menjadi satu dengan nama PT Perkebunan Nusantara II yang dibentuk dengan Akte Notaris Harun Kamil, SH Nomor 35 tertanggal 11 Maret 1996. Akte pendirian ini kemudian disyahkan oleh Menteri Kehakiman RI dengan Surat Keputusan

No. C2.8330.HT.01.01.TH.96 dan diumumkan dalam Berita Negera RI Nomor 81. Pendirian Perusahaan yang merupakan hasil peleburan PTP-II dan PTP-IX berdasarkan Peraturan Pemerintah Ri Nomor 7 tahun 1996. Kemudian pada tanggal 8 Oktober 2002 terjadi perubahan modal dasar perseroan sesuai Akte Notaris Sri Rahayu H. Prastyo, SH.1:34 PM 7/21/2008. Papua. Dua pabrik yang dimiliki berada di kabupaten Deli Serdang dan Langkat. Unit usaha yang dimiliki seperti empat rumah sakit, satu balai penelitian, satu riset/pengembangan tebu dan satu bengkel pusat.

G. Visi dan Misi Perusahaan

1. Visi

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

2. Misi

a. Mempertahankan dan meningkatkan sumbangan sektor perkebunan bagi pendapatan nasional yang diperoleh dari produksi dan pemasaran dari berbagai jenis komoditi untuk konsumsi dalam negeri maupun luar negeri.

b. Menyediakan lapangan kerja untuk meningkatkan keejahteraan rakyat pada umumnya dan meningkatkan taraf hidup petani plasma/PIR dan petani tebu rakyat serta karyawan perkebunan pada khususnya.

c. Memelihara kekayaan khususnya dan menjaga kelestarian alam serta meningkatkan kesuburan tanah, sumber dan tatanan air.

H. Bidang Usaha Perusahaan

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

I. Struktur Organisasi dan Uraian Tugas

Struktur organisasi merupakan suatu bagan yang menggambarkan pola hubungan kerja antara dua orang atau lebih dalam suatu susunan hirarki dan pertanggungjawaban untuk mencapai tujuan tertentu.

Pembagaian tugas dan tanggung jawab yang tercantum dalam struktur organisasi dimaksudkan agar masing-masing personil yang duduk dalam struktur organisasi memadukan keterampilan mereka dalam suatu kerja sama yang baik dan keserasian bertindak dalam pencapaian tujuan yang telah direncanakan.

Adapun pembagian tugas dari masing-masing bagian dalam struktur organisasi PT. Perkebunan Nusantara II (Persero) adalah sebagai berikut:

1. RUPS (Rapat Umum Pemegang Saham)

RUPS adalah pimpinan tertinggi yang membawahi Dewan Komisaris, Direktur serta setingkat dibawahnya.

Tugas dan wewenang RUPS adalah :

a. Mengangkat dan memberhentikan Dewan Komisaris.

b. Bertanggung jawab atas pelaksanaan dan penanggungan modal atas aset perusahaan dalam mencapai tujuan.

c. Mengawasi Dewan Komisaris dalam melaksanakan tugas yang telah dibebankan kepadanya oleh para pemegang saham.

2. Dewan Komisaris

Tugas Dewan Komisaris adalah:

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

b. Memberi nasehat kepada Direksi termasuk melaksanakan Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan.

c. Melakukan pengawasan atas pelaksanaan ketentuan-ketentuan Anggaran Dasar dan Keputusan Rapat Umum Pemegang Saham dan peraturan perundang-undangan yang berlaku.

3. Direktur Utama

Bertanggung jawab kepada Rapat Umum Pemegang Saham dan Dewan Komisaris. 4. Direktur Produksi

Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang mengelola bidang tanaman, produksi, teknik dan teknologi, pengolahan dan sarana lainnya yang berkaitan dengan fungsinya.

5. Direktur Keuangan

Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang mengelola bidang pengadaan, keuangan dan akuntansi.

6. Direktur SDM/Umum

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

7. Direktur Pemasaran & Renbang

Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang mengelola bidang pemasaran dan pengembangan.

8. Bagian Sekertariat

Berfungsi sebagai pembantu Direksi dibidang-bidang yang berhubungan administrasi Sekretariat Direksi, dan masalah protokol serta humas.

9. Bagian Satuan Pengewasan Intern

Membantu Direktur Utama dalam mengadakan penilaian atas sistem pengendalian pengelolaan (manajemen) dan pelaksanaannya dibidang-bidang tanaman, teknik dan teknologi, keuangan, SDM dan umum, pemasaran dan pengadaan serta memberikan saran-saran perbaikan.

10. Bagian Perencanaan & Pengkajian

Membantu dalam melaksanakan penilaian atas sistem pengendalian/pengelolaan (manajemen) dan pelaksanaanya di bidang tanaman, teknik dan teknologi, keuangan, SDM dan Umum, pemasaran dan pengadaan serta mamberikan saran-saran perbaikan.

11. Bagian Tanaman

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

12. Bagian Pengembangan

Membantu Direksi dalam melaksanakan pengembangan dibidang tanaman. 13. Bagian Pembiayaan

Membantu Direksi dalam menyelengarakan pengadaan sumber dan penggunaan dana.

14. Bagian Akuntansi dan Teknologi Informasi

Membantu Direksi dalam melaksanakan fungsi-fungsi manajemen dibidang akuntansi manajemen, verifikasi/inspeksi, teknologi dan informasi dan kelengkapan pendukungnya.

15. Bagian Pengadaan

Membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pengadaan barang-barang lokal maupun impor.

16. Bagian Pemasaran

Membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pekerjaan yang berhubungan dengan komoditi primer yang meliputi kelapa sawit, karet, kakao, tembakau dan tebu.

17. Bagian Sumber Daya Manusia

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

18. Bagian Umum

Membantu Direktur SDM/Umum yang berhubungan dengan masalah umum Rumah Tangga Kantor Direksi.

19. Bagian Hukum dan Pertanahan

Membantu Direksi SDM/Umum dalam melaksanakan masalah hukum dan agraria. 20. Bagian Teknik dan Pengol. Tanaman Semusim

Membantu Direktur Produksi dalam melaksanakan pekerjaan tanaman semusim yang berhubungan dengan mesin-mesin/instalasi listrik dan bangunan. Melaksanakan pekerjaan yang berhubungan dengan pengolahan, melaksanakan fungsi-fungsi manajemen dalam melaksanakan sistem dan prosedur yang dapat mempertahankan dan meningkatkan produksi dan kinerja lingkungan.

21. Bagian Teknik dan Pengol. Tanaman Tahunan

Membantu Direktur Produksi dalam melaksanakan pekerjaan tanaman tahunan yang berhubungan dengan meisn-mesin/instalasi dan bangunan. Melaksanakan pekerjaan yang berhubungan dengan pengolahan, melaksanakan fungsi-fungsi manajemen dalam melaksanakan sistem dan prosedur yang dapat mempertahankan dan meningkatkan mutu produksi dan kinerja lingkungan.

22. Bagian Pengendalian Mutu dan Lingkungan Hidup

Membantu Direksi melaksanakan fungsi-fungsi manajemen dalam melaksanakan sistem dan prosedur yang dapat mempertahankan produksi dan kinerja lingkungan.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Merupakan aparat/alat perusahaan untuk menghasilkan komoditi kelapa sawit, karet, kakao, tembakau, tebu dan jasa-jasa lainnya untuk mencapai tujuan perusahaan.

J. Profitabilitas

Perhitungan profitabilitas menggunakan rasio return on investment dari tahun

2004 sampai dengan tahun 2008 dapat dihitung sebagai berikut:

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

K. Likuiditas

Perhitungan likuiditas menggunakan current ratio dan quick ratio dari tahun

2004 sampai dengan tahun 2008 dapat dihitung sebagai berikut: 1. Current Ratio

Lancar

Hutang

Lancar

Aktiva

=

Ratio

Current

%

64

,

48

%

100

1.594

901.595.23

8.162

438.541.51

2004

Tahun

=

×

=

%

27

,

40

%

100

816.442

1.078.788.

2.430

434.398.76

2005

Tahun

=

×

=

%

84

,

35

%

100

338.286

1.130.042.

2.179

405.045.15

2006

Tahun

=

×

=

%

28

,

51

%

100

5.970

806.759.74

7.618

413.684.30

2007

Tahun

=

×

=

%

89

,

50

%

100

0.655

956.710.20

2.453

486.829.96

2008

Tahun

=

×

=

2. Quick Ratio

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

%

51

,

13

%

100

816.442

1.078.788.

8.761

288.678.81

2.430

434.398.76

2005

Tahun

=

×

=

%

18

,

12

%

100

338.286

1.130.042.

5.641

267.455.83

2.179

405.045.15

2006

Tahun

=

×

=

%

77

,

15

%

100

5.970

806.759.74

8.112

286.452.58

7.618

413.684.30

2007

Tahun

=

×

=

%

06

,

14

%

100

0.655

956.710.20

6.588

352.364.00

2.453

486.829.96

2008

Tahun

=

×

=

L. Rasio Leverage

Perhitungan leverage menggunakan debt to total equity ratio dan debt to total asset ratio dari tahun 2004 sampai dengan tahun 2008 dapat dihitung sebagai berikut:

1. Debt to Total Equity Ratio

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

%

56

,

1486

%

100

2.246

128.271.47

682.813

1.906.836.

2008

Tahun

=

×

=

2. Debt to Total Asset Ratio

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

BAB IV

ANALISIS DATA DAN EVALUASI

G. Analisis Deskriptif

Dalam bab ini dilakukan analisis dan evaluasi rasio likuiditas dan leverage terhadap profitabilitas dari PT. Perkebunan Nusantara II (Persero) Tanjung Morawa dengan teori-teori yang diperoleh dari buku-buku maupun bahan-bahan kuliah serta juga petunjuk yang diberikan oleh pembimbing. Untuk melakukan analisis terhadap rasio likuiditas dan leverage terhadap profitabilitas perusahan, penulis mengambil data-data yang diperoleh dari laporan keuangan perusahaan dari tahun 2004 sampai dengan tahun 2008.

Tabel 4.1.

Fluktuasi Current Ratio (CR), Quick Ratio (QR), Debt to Total Equity Ratio (DER), Debt to Total Asset Ratio (DAR), dan Return on Investment (ROI)

PT. Perkebunan Nusantara II (Persero) Tanjung Morawa Tahun 2004 - 2008 (Dalam Persen)

RATIO 2004 2005 2006 2007 2008

Current Ratio 48,64 40,27 35,84 51,28 50,89

Quick Ratio 13,80 13,51 12,18 15,77 14,06

Debt to Total Equity Ratio 226,56 308,11 2795,91 1596,31 1486,56

Debt to Total Asset Ratio 69,53 75,16 95,96 94,10 93,70

Return on Investment 2,83 -4,00 -3,78 2,66 1,04

Sumber: Laporan Keuangan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa (data diolah)

1. Analisis Likuiditas

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

48,64

40,27

35,84

51,28 50,89

0,00 10,00 20,00 30,00 40,00 50,00 60,00

2004 2005 2006 2007 2008

TAHUN

PER

SEN

T

A

SE

[image:47.595.136.507.85.301.2]Current Ratio

GAMBAR 4.1. Fluktuasi Current Ratio (dalam persen) PT. Perkebunan Nusantara II (Persero) Periode 2004-2008

Sumber: Tabel 4.1.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

meningkatnya hutang lancar yang sangat besar dibandingkan dengan meningkatnya aktiva lancar. Peningkatan hutang lancar sebesar Rp 149.950.454.685,00 (18,59%) dan peningkatan aktiva lancar sebesar Rp 73.145.654.835,00 (17,68%).

13,80 13,51

12,18

15,77

14,06

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00 18,00

2004 2005 2006 2007 2008

TAHUN

PER

SEN

T

A

SE

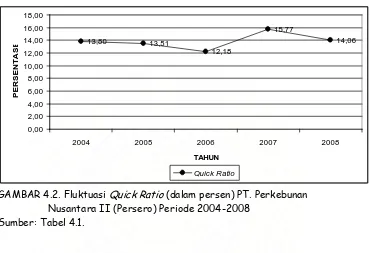

[image:48.595.137.507.221.474.2]Quick Ratio

GAMBAR 4.2. Fluktuasi Quick Ratio (dalam persen) PT. Perkebunan Nusantara II (Persero) Periode 2004-2008

Sumber: Tabel 4.1.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

lancar meningkat sebesar Rp 177.193.584.848,00 (19,65%) di tahun 2005 dari Rp 901.595.231.594,00 menjadi Rp 1.078.788.816.422,00, dan Rp 149.950.454.685 (18,59%) di tahun 2008 dari Rp 806.759.745970,00 menjadi Rp 956.710.200.655,00 sedangkan aktiva lancar yang paling likuid meningkat sebesar Rp 21.289.011.437,00 (17,11%) di tahun 2005 dari Rp 124.430.932.232,00 menjadi Rp 145.719.943.669,00 dan Rp 7.234.236.359,00 (5,69%) di tahun 2008 dari Rp 127.231.719.506,00 menjadi Rp 134.365.955.865,00. Penurunan QR di tahun 2006 disebabkan oleh menurunya aktiva lancar yang paling likuid dan disertai meningkatnya hutang lancar. Aktiva lancar yang paling likuid menurun sebesar Rp 8.130.627.131,00 (5,58%) dari Rp 145.719.943.669,00 menjadi Rp 137.589.316.538,00 dan hutang lancar meningkat sebesar Rp 51.253.521.844,00 (4,74%) dari Rp 806.759.745.970,00 menjadi Rp 956.710.200.655,00.

2. Analisis Leverage

[image:49.595.113.444.416.494.2]Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

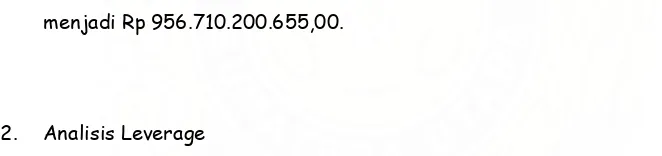

226,56 308,11

2795,91

1596,31 1486,56

0,00 500,00 1000,00 1500,00 2000,00 2500,00 3000,00

2004 2005 2006 2007 2008

TAHUN

PER

SEN

T

A

SE

[image:50.595.135.510.86.324.2]Deb t to Total Equity Ratio

GAMBAR 4.3. Fluktuasi Debt to Total Equity Ratio (dalam persen) PT.Perkebunan Nusantara II (Persero) Periode 2004-2008 Sumber: Tabel 4.1.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

sebesar 5,77% (Rp 65.228.514.290,00). Tahun 2008, DER turun kembali sebesar 109,75% menjadi 1486,56%. Penurunan DER disebabkan karena total hutang meningkat sebesar 24,44% (Rp 197.192.262.725,00) dan total modal sendiri meningkat hanya sebesar 19,77% (21.172.194.928,00).

69,53 75,16

95,96 94,10 93,70

0,00 20,00 40,00 60,00 80,00 100,00 120,00

2004 2005 2006 2007 2008

TAHUN

PER

SEN

T

A

SE

[image:51.595.138.510.229.483.2]Debt to Total Asset Ratio

GAMBAR 4.4. Fluktuasi Debt to Total Asset Ratio (dalam persen) PT.Perkebunan Nusantara II (Persero) Periode 2004-2008

Sumber: Tabel 4.1.

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

aktiva sebesar 7,62% (Rp 120.826.479.212,00). Peningkatan yang cukup drastis di tahun 2006 sebesar 20,80% menjadi 95,96%, disebabkan oleh peningkatan total hutang sebesar 33,% (Rp 361.544.323.189,00) sementara total aktiva hanya mengalami peningkatan sebesar 0,39% (Rp 6.633.441.154,00). DAR mulai menurun di tahun 2007 sebesar 1,86% menjadi 94,10% dikarenakan peningkatan total aktiva sebesar 6,02% (Rp 103.144.150.600,00) dan peningkatan total hutang hanya sebesar 5,77% (Rp 65.228.514.290,00). Tahun 2008, DAR turun kembali sebesar 0,40% menjadi 93,70%. Penurunan DAR disebabkan karena total hutang meningkat sebesar 24,44% (Rp 197.192.262.725,00) dan total aktiva meningkat sebesar 12,02% (Rp 218.367.457.653,00).

3. Analisis Profitabilitas

Fluktuasi profitabilitas pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa digambarkan dalam Gambar 4.5. untuk Return on Investment.

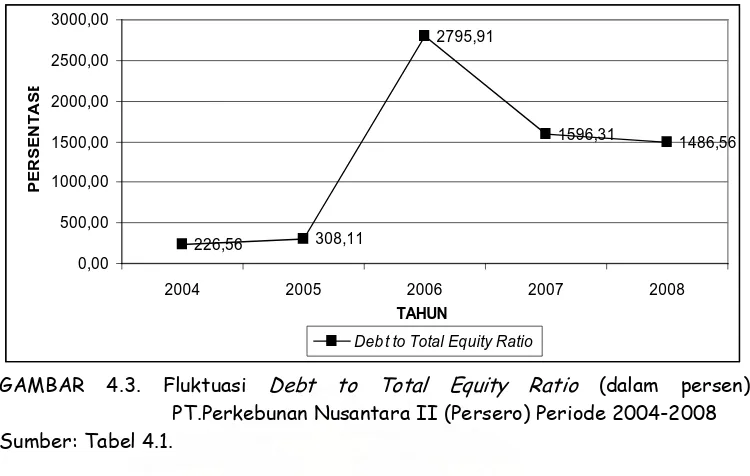

2,83

-4,00 -3,78

2,66

1,04

-5,00 -4,00 -3,00 -2,00 -1,00 0,00 1,00 2,00 3,00 4,00

2004 2005 2006 2007 2008

TAHUN

PER

SEN

T

A

SE

Return on Investment

GAMBAR 4.5. Fluktuasi Return on Investment (dalam persen) PT.Perkebunan Nusantara II (Persero) Periode 2004-2008

[image:52.595.137.508.471.750.2]Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Return on investment (ROI) menunjukkan seberapa besar penghasilan bersih

yang diperoleh dari total aktiva yang dimiliki perusahaan. Semakin tinggi ROI semakin baik keadaan suatu perusahaan. ROI PT. Perkebunan Nusantara II (Persero) mengalami fluktuasi dari tahun ke tahun. Tahun 2004 ROI sebesar 2,83%, kemudian turun di tahun 2005 sebesar 6,83% menjadi -4,00%. Penurunan ini disebabkan oleh menurunnya total laba bersih sebesar 252,33% (Rp 113.178.882.446,00) dan meningkatnya total aktiva sebesar 7,62% (Rp 120.826.479.212,00). ROI mengalami peningkatan sebesar 0,22% menjadi -3,78% di tahun 2006 dan mengalami peningkatan lagi sebesar 6,44% menjadi 2,66% di tahun 2007. Peningkatan ini disebabkan oleh total laba bersih yang meningkat sebesar 5,25 % (Rp 3.590.434.048,00) dan 174,59% (Rp 113.019.067.683,00) lebih besar dari pada total aktiva yang meningkat hanya sebesar 0,39% (Rp 6.633.441.154,00) dan 6,02% (Rp 203.144.150.600,00). Tahun 2008, ROI mengalami penurunan sebesar 1,62% menjadi 1,04% yang disebabkan oleh menurunnya total laba bersih dan meningkatnya total aktiva sebesar 56,15% (Rp 27.112.093.536,00) dan 19,77% (Rp 218.367.457.653,00). PT. Perkebunan Nusantara II (Persero) Tanjung Morawa menderita kerugian di tahun 2005 dan 2006.

H. Analisis Korelasi

Hilda Anggarini : A n a l i s i s H u b u n g a n R a s i o L i k u i d i t a s D a n Leverage Terhadap Rasio Profitabilitas P a d a PT. Perkebunan Nusantara II (Persero) Tanjung Morawa, 2009.

Tabel 4.2. Correlations Current Ratio Quick Ratio

Debt to Total Equity Ratio

Debt to Total Asset Ratio

Return on Investment

Current Ratio Pearson

Correlation 1 ,838 -,337 -,009 ,924(*) Sig. (2-tailed) ,076 ,579 ,989 ,025

N 5 5 5 5 5

Quick Ratio Pearson

Correlation ,838 1 -,274 ,079 ,736

Sig. (2-tailed) ,076 ,655 ,899 ,156

N 5 5 5 5 5

Debt to Total Equity Ratio

Pearson

Correlation -,337 -,274 1 ,899(*) -,261 Sig. (2-tailed) ,579 ,655 ,038 ,671

N 5 5 5 5 5

Debt to Total Asset Ratio

Pearson

Correlation -,009 ,079 ,899(*) 1 -,070 Sig. (2-tailed) ,989 ,899 ,038 ,911

N 5 5 5 5 5

Return on Investment

Pearson

Correlation ,924(*) ,736 -,261 -,070 1 Sig. (2-tailed) ,025 ,156 ,671 ,911

N 5 5 5 5 5

* Correlation is significant at the 0.05 level (2-tailed).

Sumber: Tabel 4.1.

1. Analisis Likuiditas terhadap Profitabilitas Perusahaan

a. Current ratio (CR) terhadap return on investment (ROI)

Pada tabel 4.2. diperoleh koefisien korelasi atau r = 0,924 (*) dengan signifikansinya sebesar 0,025 dengan taraf nyata (