(STUDI KASUS PT. BANK XYZ)

Oleh :

YUSI YOLANDA BHAKTI

H24052388

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

(Studi Kasus PT. Bank XYZ)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

YUSI YOLANDA BHAKTI

H24052388

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS DISKRIMINAN DALAM KLASIFIKASI POLA

PENGEMBALIAN KREDIT SEKTOR PERTANIAN

(Studi Kasus PT. Bank XYZ)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YUSI YOLANDA BHAKTI H24052388

Menyetujui, Juni 2009

Dr. Ir. Muhammad Syamsun, M. Sc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M. Sc Ketua Departemen

bimbingan Muhammad Syamsun.

Pendapatan terbesar dalam perbankan adalah pendapatan bunga dari penyaluran kreditnya. PT. Bank XYZ merupakan bank umum swasta nasional yang sudah mengembangkan konsentrasinya ke sektor Usaha Kecil dan Menengah (UKM) terutama pada sektor budidaya pertanian. Sektor ini didirikan pada tahun 2003, maka dari itu perlu dilakukan analisa kelayakan kredit untuk meminimalkan risiko, terutama klasifikasi risiko gagal bayar dalam pengembalian kredit. Berdasarkan hal tersebut, penelitian ini bertujuan untuk (1) Mengetahui sistem kelayakan kredit yang dilakukan Bank XYZ untuk mengantisipasi risiko pada sektor budidaya pertanian. (2) Mengetahui fungsi pembeda (discriminan function) dari setiap kelas kolektibilitas pada sektor budidaya pertanian (3) Menganalisis fungsi diskriminan digunakan untuk memprediksi kategori kolektibilitas dari nilai variabel kelayakan kredit pada sektor budidaya pertanian.

Data yang digunakan dalam penelitian ini sebagian besar adalah data sekunder. Data sekunder diperoleh dari data internal perusahaan, seperti data debitur bank, informasi perusahaan dan ketentuan BI. Dilakukan juga studi kepustakaan (buku-buku dan literatur-literatur yang relevan) dan melalui internet. Sedangkan data primer diambil pada saat penelitian melalui wawancara dan observasi langsung pada divisi Manajemen Risiko dan Kredit. Data ordinal yang didapat pada penelitian ini akan diubah ke interval dengan bantuan macro Minitab. Analisa menggunakan Analisis Diskriminan dengan bantuan program Minitab versi 14.

Dalam meminimalkan risiko gagal bayar pada sektor budidaya pertanian,

Penulis dilahirkan pada tanggal 24 Juli 1987 di Bogor. Penulis yang bernama lengkap Yusi Yolanda Bhakti adalah anak pertama dari tiga bersaudara pasangan Bapak Otie Dylan Subhakti Hasan dan Ibu Ani Leilani. Penulis memulai pendidikan dasar di Sekolah Dasar Negeri Polisi 1 Bogor tahun 1993 dan lulus tahun 1999. Pada tahun 1999 penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 1 Bogor, tamat pada tahun 2002. Penulis menamatkan pendidikan menengah atas pada Sekolah Menengah Atas Negeri 1 Bogor, pada tahun 2005. Kemudian pada tahun 2005 penulis melanjutkan studi di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM) Institut Pertanian Bogor dengan minor Kewirausahaan Agribisnis Departemen Agribisnis FEM IPB.

Selama studi, penulis aktif berorganisasi dan kepanitiaan kampus, antara lain

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan limpahan rahmat dan anugrah sehingga penulis mampu menyelesaikan penyusunan skripsi yang berjudul ”Analisis Diskriminan Dalam Klasifikasi Pola Pengembalian Kredit Sektor Pertanian (Studi Kasus PT. Bank XYZ)”. Penyusunan skripsi ini bertujuan untuk menganalisis klasifikasi pola pengembalian kredit berdasarkan variabel dari kelayakan kredit pada PT. Bank XYZ dan perusahaan dapat meminimalkan risiko gagal bayar yang terjadi dengan memperbaiki variabel dalam sistem ICRR, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Dalam proses penelitian ini banyak pelajaran yang penulis dapatkan (pengalaman, ilmu, dan pengembangan diri) sehingga penulis sadar bahwa seluruh proses penulisan skripsi ini tidak lepas dari bantuan, saran, dukungan, dan kritik dari berbagai pihak. Oleh sebab itu pada kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Keluarga tercinta : Papap, Momom, Oga dan Ndandut yang senantiasa memberikan doa, kasih sayang, semangat, serta makna dalam hidup penulis. 2. Bapak Dr. Ir. Muhammad Syamsun, MSc selaku dosen pembimbing skripsi

yang telah membimbing penulis dengan sabar, penuh ide-ide baru dan terus memberi semangat yang dituangkannya menjadi saran untuk penulis dalam proses penyusunan dan penyelesaian skripsi ini.

3. Ibu Heti Mulyati, STP, MT dan Ibu Farida Ratna Dewi, SE, MM selaku dosen penguji sidang yang bersedia meluangkan waktunya menjadi penguji sidang dan memberikan bimbingan, serta saran dalam penulisan skripsi ini. 4. Bapak. Prof. Dr. Ir. WH Limbong, MS selaku dosen pembimbing akademik

yang banyak membantu penulis dalam menyelesaikan kuliah.

7. Staff tata usaha Departemen Manajemen yang telah memfasilitasi keperluan kuliah dan birokrasi yang harus diselesaikan penulis.

8. Bapak Betarto selaku Kepala Divisi Manajemen Risiko PT. Bank XYZ yang telah membantu selama proses penelitian.

9. Sahabat terbaikku Asci dan Mutti untuk persahabatan yang terbukti tidak dapat dipisahkan oleh apapun.

10.Tothey, Pupetwati, Tia, Koh Demmy dan Ka Apri, untuk selalu ada sebagai sahabat dan kakak juga atas segala dukungan, masukan, gurauan yang dapat membuat penulis merasa tenang dikala gundah.

11.Sahabatku tersayang Nope, Putie, Juli, Opie, Maya, Loniek, Nda, Dyo, Didit, Dikduk, Iswi, Boy, Lutfan, Omse, Mami, Tidar, Nana, Henay dan seluruh teman-teman Manajemen 42 yang selama empat tahun ini sudah bersama dan membantu penulis dalam banyak hal.

12.Teman-teman Seven Magnificent, untuk semua peristiwa istimewanya. 13.Teman-teman Centre of Management 2006-2007, Centre of Management

2007-2008, Himpunan Mahasiswa Manajemen Jabodetabek, Tim saman Bungong Puteh, khususnya yang dengan rasa kekeluargaan, saling mendukung dan membantu dalam setiap hal atau kegiatan yang dilalui bersama.

14.Teman-teman satu bimbingan : Tray, Riri, Indri, Mita, Levi, Feri dan Agung yang selalu memberi semangat untuk berjuang bersama.

15.Sahabat SD, SMP dan Tahu Logay SMAN 1 Bogor, terima kasih telah membuat penulis menjadi sosok seperti sekarang ini, mandiri dan mampu bertahan dalam segala situasi.

Semoga penulisan hasil penelitian ini mampu memberikan manfaat kepada semua pihak yang membacanya.

Bogor, Mei 2009

ABSTRAK

RIWAYAT HIDUP ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 3

1.3.Tujuan Penelitian ... 4

1.4.Manfaat Penelitian ... 5

1.5.Batasan Penelitian ... 5

II.TINJAUAN PUSTAKA 2.1.Bank……… ... 6

2.1.1. Definisi Bank ... 6

2.1.2. Fungsi dan Usaha Bank Umum ... 6

2.2. Kredit ... 8

2.2.1. Pengertian Kredit ... 8

2.2.2. Unsur-Unsur Kredit ... 9

2.2.3. Tujuan Kredit ... 10

2.2.4. Fungsi Kredit ... 10

2.2.5. Jenis Kredit ... 10

2.2.6. Analisis Kredit ... 13

2.3. Risiko Kredit ... 15

2.3.1. Definisi Risiko Kredit ... 15

2.3.2. Dimensi Risiko Kredit ... 16

2.3.3. Bentuk Risiko Kredit ... 16

2.4. Kredit Bermasalah ... 20

2.5. Kredit UKM ... 21

2.5.1. Definisi UKM ... 21

2.5.2. Klasifikasi UKM ... 23

2.6. Sistem dalam Kelayakan Kredit ... 24

2.7.1. Sistem Kelayakan Kredit………. .. 24

2.7.2. Sistem ICRR... 24

ix

3.1.1. Kerangka Pemikiran Konseptual... 26

3.2. Lokasi dan Waktu Penelitian ... 30

3.3. Metode Pengumpulan Data ... 30

3.4. Metode Pengolahan dan Analisis Data ... 30

3.4.1. Analisis Diskriminan ... 30

3.4.2. Uji Validasi ... 32

IV. HASIL DAN PEMBAHASAN 4.1.Sistem Kelayakan Kredit ... 34

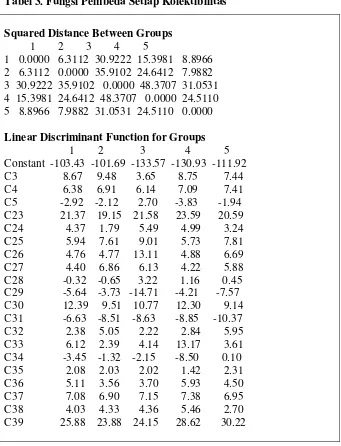

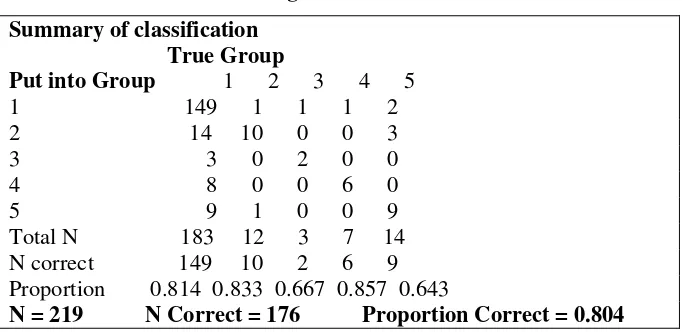

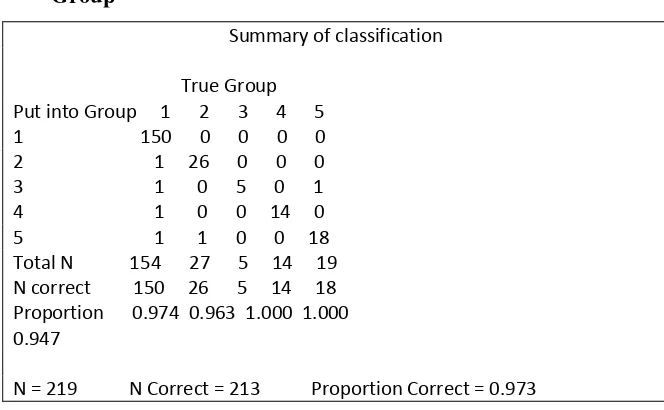

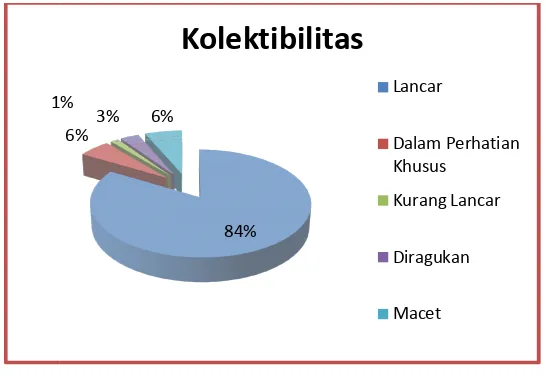

4.2.Fungsi Pembeda dari Setiap Kolektibilitas ... 51

4.3.Variabel Kelayakan Kredit Bank XYZ Terhadap Tingkat Kolektibilitas Debitur Menggunakan Analisis Diskriminan ... 56

4.3.1. Klasifikasi Pola Pengembalian Kredit ... 56

4.3.2. Kelancaran Pengembalian Kredit ... 59

4.4.Implikasi Manajerial ... 61

V.KESIMPULAN DAN SARAN 5.1.Kesimpulan ... 63

5.2.Saran ... 63

DAFTAR PUSTAKA ... 64

x

No Halaman

1. Kriteria UMKM Berdasarkan Aset dan Omzet…………... 23

2. Penempatan Klasifikasi Kolektibilitas……… 52

3. Fungsi Pembeda Setiap Kolektibilitas………...……… 54

4. Klasifikasi Pengembalian Kredit………...……… 57

(STUDI KASUS PT. BANK XYZ)

Oleh :

YUSI YOLANDA BHAKTI

H24052388

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

(Studi Kasus PT. Bank XYZ)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

YUSI YOLANDA BHAKTI

H24052388

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS DISKRIMINAN DALAM KLASIFIKASI POLA

PENGEMBALIAN KREDIT SEKTOR PERTANIAN

(Studi Kasus PT. Bank XYZ)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YUSI YOLANDA BHAKTI H24052388

Menyetujui, Juni 2009

Dr. Ir. Muhammad Syamsun, M. Sc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M. Sc Ketua Departemen

bimbingan Muhammad Syamsun.

Pendapatan terbesar dalam perbankan adalah pendapatan bunga dari penyaluran kreditnya. PT. Bank XYZ merupakan bank umum swasta nasional yang sudah mengembangkan konsentrasinya ke sektor Usaha Kecil dan Menengah (UKM) terutama pada sektor budidaya pertanian. Sektor ini didirikan pada tahun 2003, maka dari itu perlu dilakukan analisa kelayakan kredit untuk meminimalkan risiko, terutama klasifikasi risiko gagal bayar dalam pengembalian kredit. Berdasarkan hal tersebut, penelitian ini bertujuan untuk (1) Mengetahui sistem kelayakan kredit yang dilakukan Bank XYZ untuk mengantisipasi risiko pada sektor budidaya pertanian. (2) Mengetahui fungsi pembeda (discriminan function) dari setiap kelas kolektibilitas pada sektor budidaya pertanian (3) Menganalisis fungsi diskriminan digunakan untuk memprediksi kategori kolektibilitas dari nilai variabel kelayakan kredit pada sektor budidaya pertanian.

Data yang digunakan dalam penelitian ini sebagian besar adalah data sekunder. Data sekunder diperoleh dari data internal perusahaan, seperti data debitur bank, informasi perusahaan dan ketentuan BI. Dilakukan juga studi kepustakaan (buku-buku dan literatur-literatur yang relevan) dan melalui internet. Sedangkan data primer diambil pada saat penelitian melalui wawancara dan observasi langsung pada divisi Manajemen Risiko dan Kredit. Data ordinal yang didapat pada penelitian ini akan diubah ke interval dengan bantuan macro Minitab. Analisa menggunakan Analisis Diskriminan dengan bantuan program Minitab versi 14.

Dalam meminimalkan risiko gagal bayar pada sektor budidaya pertanian,

Penulis dilahirkan pada tanggal 24 Juli 1987 di Bogor. Penulis yang bernama lengkap Yusi Yolanda Bhakti adalah anak pertama dari tiga bersaudara pasangan Bapak Otie Dylan Subhakti Hasan dan Ibu Ani Leilani. Penulis memulai pendidikan dasar di Sekolah Dasar Negeri Polisi 1 Bogor tahun 1993 dan lulus tahun 1999. Pada tahun 1999 penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 1 Bogor, tamat pada tahun 2002. Penulis menamatkan pendidikan menengah atas pada Sekolah Menengah Atas Negeri 1 Bogor, pada tahun 2005. Kemudian pada tahun 2005 penulis melanjutkan studi di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM) Institut Pertanian Bogor dengan minor Kewirausahaan Agribisnis Departemen Agribisnis FEM IPB.

Selama studi, penulis aktif berorganisasi dan kepanitiaan kampus, antara lain

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan limpahan rahmat dan anugrah sehingga penulis mampu menyelesaikan penyusunan skripsi yang berjudul ”Analisis Diskriminan Dalam Klasifikasi Pola Pengembalian Kredit Sektor Pertanian (Studi Kasus PT. Bank XYZ)”. Penyusunan skripsi ini bertujuan untuk menganalisis klasifikasi pola pengembalian kredit berdasarkan variabel dari kelayakan kredit pada PT. Bank XYZ dan perusahaan dapat meminimalkan risiko gagal bayar yang terjadi dengan memperbaiki variabel dalam sistem ICRR, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Dalam proses penelitian ini banyak pelajaran yang penulis dapatkan (pengalaman, ilmu, dan pengembangan diri) sehingga penulis sadar bahwa seluruh proses penulisan skripsi ini tidak lepas dari bantuan, saran, dukungan, dan kritik dari berbagai pihak. Oleh sebab itu pada kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Keluarga tercinta : Papap, Momom, Oga dan Ndandut yang senantiasa memberikan doa, kasih sayang, semangat, serta makna dalam hidup penulis. 2. Bapak Dr. Ir. Muhammad Syamsun, MSc selaku dosen pembimbing skripsi

yang telah membimbing penulis dengan sabar, penuh ide-ide baru dan terus memberi semangat yang dituangkannya menjadi saran untuk penulis dalam proses penyusunan dan penyelesaian skripsi ini.

3. Ibu Heti Mulyati, STP, MT dan Ibu Farida Ratna Dewi, SE, MM selaku dosen penguji sidang yang bersedia meluangkan waktunya menjadi penguji sidang dan memberikan bimbingan, serta saran dalam penulisan skripsi ini. 4. Bapak. Prof. Dr. Ir. WH Limbong, MS selaku dosen pembimbing akademik

yang banyak membantu penulis dalam menyelesaikan kuliah.

7. Staff tata usaha Departemen Manajemen yang telah memfasilitasi keperluan kuliah dan birokrasi yang harus diselesaikan penulis.

8. Bapak Betarto selaku Kepala Divisi Manajemen Risiko PT. Bank XYZ yang telah membantu selama proses penelitian.

9. Sahabat terbaikku Asci dan Mutti untuk persahabatan yang terbukti tidak dapat dipisahkan oleh apapun.

10.Tothey, Pupetwati, Tia, Koh Demmy dan Ka Apri, untuk selalu ada sebagai sahabat dan kakak juga atas segala dukungan, masukan, gurauan yang dapat membuat penulis merasa tenang dikala gundah.

11.Sahabatku tersayang Nope, Putie, Juli, Opie, Maya, Loniek, Nda, Dyo, Didit, Dikduk, Iswi, Boy, Lutfan, Omse, Mami, Tidar, Nana, Henay dan seluruh teman-teman Manajemen 42 yang selama empat tahun ini sudah bersama dan membantu penulis dalam banyak hal.

12.Teman-teman Seven Magnificent, untuk semua peristiwa istimewanya. 13.Teman-teman Centre of Management 2006-2007, Centre of Management

2007-2008, Himpunan Mahasiswa Manajemen Jabodetabek, Tim saman Bungong Puteh, khususnya yang dengan rasa kekeluargaan, saling mendukung dan membantu dalam setiap hal atau kegiatan yang dilalui bersama.

14.Teman-teman satu bimbingan : Tray, Riri, Indri, Mita, Levi, Feri dan Agung yang selalu memberi semangat untuk berjuang bersama.

15.Sahabat SD, SMP dan Tahu Logay SMAN 1 Bogor, terima kasih telah membuat penulis menjadi sosok seperti sekarang ini, mandiri dan mampu bertahan dalam segala situasi.

Semoga penulisan hasil penelitian ini mampu memberikan manfaat kepada semua pihak yang membacanya.

Bogor, Mei 2009

ABSTRAK

RIWAYAT HIDUP ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 3

1.3.Tujuan Penelitian ... 4

1.4.Manfaat Penelitian ... 5

1.5.Batasan Penelitian ... 5

II.TINJAUAN PUSTAKA 2.1.Bank……… ... 6

2.1.1. Definisi Bank ... 6

2.1.2. Fungsi dan Usaha Bank Umum ... 6

2.2. Kredit ... 8

2.2.1. Pengertian Kredit ... 8

2.2.2. Unsur-Unsur Kredit ... 9

2.2.3. Tujuan Kredit ... 10

2.2.4. Fungsi Kredit ... 10

2.2.5. Jenis Kredit ... 10

2.2.6. Analisis Kredit ... 13

2.3. Risiko Kredit ... 15

2.3.1. Definisi Risiko Kredit ... 15

2.3.2. Dimensi Risiko Kredit ... 16

2.3.3. Bentuk Risiko Kredit ... 16

2.4. Kredit Bermasalah ... 20

2.5. Kredit UKM ... 21

2.5.1. Definisi UKM ... 21

2.5.2. Klasifikasi UKM ... 23

2.6. Sistem dalam Kelayakan Kredit ... 24

2.7.1. Sistem Kelayakan Kredit………. .. 24

2.7.2. Sistem ICRR... 24

ix

3.1.1. Kerangka Pemikiran Konseptual... 26

3.2. Lokasi dan Waktu Penelitian ... 30

3.3. Metode Pengumpulan Data ... 30

3.4. Metode Pengolahan dan Analisis Data ... 30

3.4.1. Analisis Diskriminan ... 30

3.4.2. Uji Validasi ... 32

IV. HASIL DAN PEMBAHASAN 4.1.Sistem Kelayakan Kredit ... 34

4.2.Fungsi Pembeda dari Setiap Kolektibilitas ... 51

4.3.Variabel Kelayakan Kredit Bank XYZ Terhadap Tingkat Kolektibilitas Debitur Menggunakan Analisis Diskriminan ... 56

4.3.1. Klasifikasi Pola Pengembalian Kredit ... 56

4.3.2. Kelancaran Pengembalian Kredit ... 59

4.4.Implikasi Manajerial ... 61

V.KESIMPULAN DAN SARAN 5.1.Kesimpulan ... 63

5.2.Saran ... 63

DAFTAR PUSTAKA ... 64

x

No Halaman

1. Kriteria UMKM Berdasarkan Aset dan Omzet…………... 23

2. Penempatan Klasifikasi Kolektibilitas……… 52

3. Fungsi Pembeda Setiap Kolektibilitas………...……… 54

4. Klasifikasi Pengembalian Kredit………...……… 57

xi

No Halaman

1. Dimensi Risiko : Kuantitas dan Kualitas ... 16

2. 5C (Weston & Brigham 1998)………...………….. 19

3. Kerangka Pemikiran Konseptual………. 29

xii

No Halaman

1. Alur Sistem Internal Perusahaan dalam Pengawasan Kredit... 67

2. Tampilan Sistem ICRR...……….. 68

3. Tampilan Korelasi Variabel yang Tidak Signifikan………….…… 69 4. Program Transformasi Data Dari Data Ordinal Ke Data

I. PENDAHULUAN

1.1. Latar Belakang

Perkembangan lingkungan eksternal dan internal perekonomian Indonesia menyebabkan semakin kompleksnya risiko kegiatan usaha perbankan. Penyaluran kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Oleh karena itu sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga untuk bank konvensional dan bagi hasil untuk bank syariah.

Dalam prakteknya kebijakan Bank Indonesia mengenai tingkat suku bunga Sertifikat Bank Indonesia (SBI) menjadi patokan dalam bank umum untuk meningkatkan atau menurunkan tingkat suku bunga penyaluran kedit. Kebijakan Bank Indonesia ada dua yaitu kebijakan kontraktif meningkatkan tingkat suku bunga SBI dan kebijakan ekspansif menurunkan tingkat suku bunga SBI. Karena ketika suku bunga SBI meningkat maka bank-bank umum akan meningkatkan suku bunga kredit untuk menyeimbangkan peningkatan dari SBI begitu juga apabila terjadi penurunan (Datu Asmira, 2007). Banyak perbankan yang tetap ingin meningkatkan suku bunganya dengan risiko terjadinya kredit macet, tetapi laba bank menjadi meningkat walaupun hanya dalam kurun waktu yang pendek, atau lebih memilih mengurangi suku bunganya dengan harapan dapat memperlancar kualitas kreditnya.

Nominal Non Performing Loan (NPL) perbankan meningkat tajam dari Rp 42 triliun pada akhir Desember 2008 menjadi Rp 54 triliun pada pertengahan Maret 2009. Ini berarti ada tambahan NPL sebesar Rp 12 triliun hanya dalam waktu tiga bulan, yang merupakan peningkatan NPL terbesar sejak krisis. Rasio NPL (nominal NPL terhadap kredit) juga naik dari 3,2 persen pada akhir 2008 menjadi 4,2 persen pada Maret 2009. (www.bappenas.go.id, 2009)

untuk mengambil kredit dengan pertimbangan cicilan bunga yang rendah, yang dapat menyebabkan naiknya permintaan kredit dan kemungkinan terjadinya NPL cukup besar. Untuk itu, perbankan melakukan berbagai strategi untuk menahan peningkatan NPL, salah satunya dengan mengendalikan kredit dan melakukan pengelolaan tata kelola perusahaan yang sehat (good corporate governance) dengan menerapkan sistem manajemen risiko yang baik.

Sistem manajemen risiko (Risk Management System/RMS) adalah melibatkan pengelolaan atas kejadian-kejadian yang tidak dapat diramalkan, yang mempunyai akibat buruk bagi perusahaan. Untuk itu suatu perbankan yang ingin disebut setara dengan bank internasional harus mempunyai RMS yang bersaing dan tepat khususnya di bidang kredit, karena risiko yang paling berpengaruh pada peningkatan laba perusahaan adalah risiko kredit. Seperti yang telah di umumkan Bank for International Settlement (BIS) tentang The New Basel Capital Accord (Basel II) tentang risiko kredit yang akan di implementasikan pada tahun 2009.

Manajemen risiko baru diluncurkan pada awal tahun 2003 menurut Peraturan Bank Indonesia No.5/8/PBI/2003 tanggal 19 Mei 2003 tentang “Penerapan Manajemen Risiko bagi Bank Umum” dan Surat Edaran No.5/21/DPNP tanggal 29 September 2003, dan baru diberlakukan pada awal tahun 2004. Penerapan manajemen risiko yang masih baru tersebut membuat suatu organisasi perbankan harus hati-hati terhadap penerapan peraturan baru Basel II yang akan diberlakukan oleh Bank Indonesia.

Dengan demikian, perbankan perlu mengendalikan kreditnya dengan cara memperketat pemberian kredit atau mengendalikan penentuan kelayakan kredit kepada nasabahnya sehingga berimbas pada pengembalian kredit debitur yang lancar. Tata kelola perusahaan yang baik sangat menentukan terhadap seberapa besar risiko yang dapat diminimalisir oleh perusahaan.

bank itu sendiri. Analisis sistem manajemen risiko itu dapat membantu bank dalam menilai kualitas kolektibilitas debitur untuk kelancaran kreditnya.

PT. Bank XYZ mempunyai sektor penyaluran kredit yang masih baru yaitu sektor pertanian dengan plafon kredit dibawah Rp 500 juta. Pada sektor budidaya pertanian ini, dari 60% yang disalurkan untuk kredit UKM, 30-40% disalurkan untuk kredit budidaya pertanian. Tingkat NPL pada sektor ini pada tahun 2008 sebesar 3-4% dari 60% penyaluran kredit ke sektor UKM, sehingga seharusnya dapat di evaluasi kembali bagaimana tingkat NPL pada tahun berikutnya dengan melihat kelancaran pengembalian kredit pada sektor budidaya pertanian tersebut. Sistem kelayakan kredit adalah dasar dari suatu permasalahan risiko kredit bermasalah, apabila dari awal sudah dapat diantisipasi dan menyaring debitur-debitur yang potensial dalam pengembalian kreditnya, PT. bank XYZ dapat meminimalisir risikonya dan meningkatkan kelancaran pengembalian kredit.

1.2. Perumusan Masalah

PT. Bank XYZ mempunyai tiga sektor untuk memberikan kreditnya, salah satunya adalah sektor Usaha Kecil Menengah (UKM) merupakan suatu sektor yang vital bagi rakyat menengah kebawah di Indonesia, karena sebagian besar masyarakat masih bergerak di sekitar usaha mikro, kecil, menengah dan koperasi. Hal ini sesuai dengan level

tingkat kemakmurannya yang masih rendah, sehingga jika orang mau

membangun usaha, maka dimulai dari sektor yang kecil-kecil atau mikro

dan UKM, atau mereka bergabung dalam wadah koperasi. Apalagi dengan

PT. Bank XYZ telah menerapkan sistem analisis kredit dalam RMSnya untuk sektor budidaya pertanian. Sistem tersebut adalah Internal Credit Risk Return (ICRR) untuk sektor UKM sejak tahun 2003. Sistem ICRR adalah suatu sistem yang digunakan untuk menganalisis kelayakan kredit dan potensi risiko macet setiap debitur berdasarkan kualitas debitur tersebut. ICRR berfungsi sebagai filter awal sebelum kredit diberikan kepada calon debitur. Output ICRR dengan plafon kredit dibawah Rp 500 juta digunakan sebagai analisa kredit dan pengganti proposal kredit, maka secara tidak langsung keputusan kredit sangat tergantung dari komponen pembangun ICRR. Saat ini besarnya bobot komponen pembangun ICRR digunakan untuk seluruh sektor dan belum di periksa ketepatan prediksinya, sedangkan setiap sektor tersebut memiliki karakteristik komponen yang berbeda-beda. Melihat hal tersebut, maka perumusan masalah yang akan dikaji meliputi :

1. Bagaimana sistem kelayakan kredit yang dilakukan Bank XYZ untuk mengantisipasi risiko pada sektor budidaya pertanian?

2. Bagaimana fungsi pembeda (discriminan function) dari setiap kelas kolektibilitas pada sektor budidaya pertanian?

3. Bagaimana fungsi diskriminan digunakan untuk memprediksi kategori kolektibilitas dari nilai variabel kelayakan kredit pada sektor budidaya pertanian?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian ini adalah : 1. Mengetahui sistem kelayakan kredit yang dilakukan Bank XYZ untuk

mengantisipasi risiko pada sektor budidaya pertanian.

2. Mengetahui fungsi pembeda (discriminan function) dari setiap kelas kolektibilitas pada sektor budidaya pertanian.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan berguna bagi manajemen Perbankan sebagai masukan, referensi dan solusi tentang kelayakan kredit dan pengklasifikasian pola pengembalian kredit yang akan diberikan kepada debitur untuk menghindari potensi kredit bermasalah. Bagi penulis penelitian ini berguna untuk mengaplikasikan teori-teori yang pernah dipelajari untuk mengkaji berbagai fakta yang terjadi di perusahaan khususnya perbankan dalam bidang risiko kredit pada sektor pertanian. Bagi pembaca, dapat digunakan untuk menambah pengetahuan tentang risiko kredit serta dapat dijadikan sebagai salah satu bahan referensi untuk penelitian lebih lanjut.

1.5. Batasan Penelitian

II. TINJAUAN PUSTAKA

2.1. Bank

2.1.1. Definisi Bank

Menurut UU No.7 Tahun 1992 sebagaimana telah diubah dengan UU. No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

2.1.2. Fungsi dan Usaha Bank Umum

Siamat (2004) menyebutkan bahwa bank umum memiliki fungsi pokok sebagai berikut:

1) Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi

2) Menciptakan uang

3) Menghimpun dan menyalurkannya kepada masyarakat 4) Menawarkan jasa-jasa keuangan lain

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut UU No. 10 Tahun 1998 tentang Perbankan dalam Siamat (2004) adalah sebagai berikut:

1) Menghimpun dana dari masyarakat 2) Memberikan kredit

3) Menerbitkan surat pengakuan utang

4) Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya:

a) Surat-surat wesel termasuk wesel yang diaksep oleh bank b) Surat pengakuan utang

c) Kertas perbendaharaan negara dan surat jaminan pemerintah d) Sertifikat Bank Indonesia (SBI)

f) Surat dagang berjangka waktu sampai dengan satu tahun g) Instrumen surat berharga lain yang berjangka waktu sampai

dengan satu tahun

5) Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah

6) Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7) Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga

8) Menyediakan tempat untuk menyimpan barang dan surat berharga

9) Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak (custodian)

10) Melakukan penempatan dana dari menambah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek

11) Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya

12) Melakukan kegiatan anjak piutang (factoring), kartu kredit dan kegiatan wali amanat (trustee)

13) Menyediakan pembiayaan dengan prinsip bagi hasil

14) Melakukan kegiatan lain misalnya kegiatan dalam valuta asing, melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, perusahaan efek, dan asuransi; dan melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit.

2.2. Kredit

2.2.1. Pengertian Kredit

Dalam arti yang luas kredit diartikan sebagai kepercayaan. Menurut Moh. Tjoekam dalam Tangkilisan (2003) kata “kredit” berasal dari bahasa Latin yaitu credere yang berarti percaya atau to believe atau to trust. Sedangkan menurut Thomas Suyatno (1995), istilah “kredit” berasal dari bahasa Yunani yaitu credere juga yang berarti kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit ialah kepercayaan. Seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan. Sedangkan bagi si penerima, kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai dengan jangka waktu. Seseorang atau suatu badan atau lembaga keuangan yang memberikan kredit percaya bahwa penerima kredit dimasa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan baik berupa barang, uang ataupun jasa. Oleh sebab itu, karakter pemohon kredit merupakan faktor yang dipertimbangkan oleh pemberi kredit dalam pengambilan keputusan kredit (Djinarto, 2000).

Menurut Undang-undang No. 14 Tahun 1967 tentang Pokok-pokok Perbankan, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan.

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

2.2.2. Unsur-Unsur Kredit

Menurut Suyatno (1995) unsur-unsur yang terdapat dalam kredit adalah :

a. Kepercayaan, yaitu keyakinan dari pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontrapretasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini, terkandung pengertian nilai agio dari uang yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

c. Degree of Risk, yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontrapretasi yang akan diterima kemudian hari. Semakin lama kredit diberikan semakin tinggipula tingkat risikonya, karena sejauh kemampuan manusia untuk menerobos hari depan itu, maka masih selalu ada unsur ketidakpastian yang tidak dapat diperhitungkan. Sehingga menimbulkan unsur risiko lalu timbulah jaminan dalam pemberian kredit.

2.2.3. Tujuan Kredit

Tujuan kredit yang diberikan oleh suatu bank, khususnya bank pemerintah yang akan mengemban tugas sebagai agent of development adalah sebagai berikut :

1. Turut menyukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Dari tujuan tersebut terlihat adanya kepentingan yang seimbang antara kepentingan masyarakat (rakyat) dan kepentingan pemilik modal juga pemerintah.

2.2.4. Fungsi Kredit

Menurut Simorangkir (2004) fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain ialah : 1. Kredit pada hakikatnya dapat meningkatkan daya guna uang. 2. Kredit dapat meningkatkan peredaran lalu lintas uang. 3. Kredit dapat meningkatkan daya guna dan peredaran barang. 4. Kredit merupakan salah satu alat stabilitas ekonomi.

5. Kredit dapat meningkatkan kegairahan berusaha. 6. Kredit dapat meningkatkan pemerataan pendapatan.

7. Kredit merupakan alat untuk meningkatkan hubungan internasional.

2.2.5. Jenis Kredit

Menurut Kasmir (2004), jenis kredit yang di salurkan oleh bank dapat dilihat dari berbagai segi yaitu :

1. Segi Kegunaan

dengan masa pemakaian relatif lama dan untuk kegunaan kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja : Kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Kredit modal kerja merupakan kredit pendukung kredit investasi yang sudah ada.

2. Segi Tujuan Kredit

a. Kredit Produktif : Kredit produktif digunakan untuk peningkatan usaha, produksi, atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

b. Kredit Konsumtif : Kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada penambahan barang atau jasa yang dihasilkan.

c. Kredit Perdagangan : Kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada

supplier atau agen perdagangan yang akan membeli barang dagangan dalam jumlah tertentu.

3. Segi Jangka Waktu

a. Kredit jangka pendek : Kredit yang memberikan jangka waktu maksimum satu tahun, biasanya digunakan untuk keperluan modal kerja dan musiman.

b. Kredit jangka menengah : Kredit yang jangka waktu kreditnya antara 1 tahun sampai dengan 3 tahun. Beberapa Bank mengklasifikasikan kredit ini menjadi kredit jangka panjang.

4. Segi Jaminan

a. Kredit dengan jaminan : Kredit diberikan dengan jaminan tertentu, dapat berupa barang berwujud atau tidak berwujud. Artinya setiap kredit yang di keluarkan akan dilindungi senilai dengan jaminan yang diberikan calon debitur. Jaminan yang dimaksud diatas dapat berupa barang, surat berharga, orang atau perusahaan, asuransi, dan lain – lain.

b. Kredit tanpa jaminan : Kredit ini diberikan tanpa jaminan barang atau benda tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas calon debitur selama berhubungan dengan bank. Biasanya kredit ini sudah diperhitungkan tidak akan merugikan kreditur jika ternyata debitur tidak mampu mengembalikan pinjamannya.

5. Segi Sektor Usaha

Setiap sektor usaha memiliki karakteristik yang berbeda – beda, oleh sebab itu pemberian fasilitas kredit pun berbeda-beda pula. Jenis kredit yang dilihat dari sektor usaha yaitu :

a. Kredit pertanian

Kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Kredit ini bisa berupa jangka pendek atau jangka panjang.

b. Kredit Peternakan

Kredit ini diberikan untuk sektor peternakan, biasanya untuk waktu yang relatif pendek.

c. Kredit Industri

Kredit ini digunakan untuk membiayai industri pengolahan baik untuk industri kecil, menengah, atau besar.

d. Kredit Pertambangan

e. Kredit Pendidikan

Kredit pendidikan digunakan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

f. Kredit Profesi

Kredit profesi diberikan kepada kalangan para professional seperti dosen, dokter dan pengacara.

g. Kredit Perumahan

Kredit perumahan digunakan untuk membiayai pembangunan atau pembelian perumahan dan sektor-sektor usaha lainnya. 2.2.6. Analisis Kredit

Menurut Sutan Remy.S. dalam Tangkilisan (2003) bank dalam memberikan kredit harus berdasarkan analisis pemberian kredit yang memadai, agar kredit yang diberikan tidak menjadi kredit macet. Bila kredit yang diberikan bank mengalami kemacetan, maka kemampuan bank untuk memenuhi kewajiban terhadap para penyimpan dananya akan menurun.

Menurut Siamat dalam Muljono (2001), analisa kredit adalah proses menganalisa dan menilai prospek calon debitur guna memperoleh indikasi kemungkinan terjadinya default (kegagalan debitur membayar kembali kredit yang diterimanya) oleh calon debitur. Menurut Muljono (2001), langkah yang tepat untuk mengambil keputusan masalah-masalah yang dihadapi dalam proses pemberian kredit adalah melakukan teknik analisa pemberian kredit.

Sebelum melaksanakan kegiatan menganalisa kredit, Menurut Muljono (2001) ada beberapa langkah yang harus dilakukan yaitu :

1. Pemilihan pendekatan yang akan dipakai dalam melaksanakan analisa kredit. Pendekatan yang dimaksud yaitu :

baik ditinjau dari nilai ekonomis maupun yuridis. Jadi dalam analisa ini yang dipentingkan adalah faktor pengaman dari uang (kredit) yang akan dilepaskan oleh bank kepada calon debiturnya.

b. Pendekatan karakter (character approach) Proses pemberian kredit didasarkan atas kepercayaan reputasi karakter bisnis calon debiturnya.

c. Pendekatan kemampuan pelunasan atas kredit yang diberikan (repayment approach) Intinya pada pendekatan ini bank mendasarkan diri pada kemampuan pelunasan utang dari debitur, dan tidak mendasarkan dari karakternya ataupun

feasibility dari proyeknya tersebut. Penilaian kemampuan pelunasan tersebut tidak terbatas pada sumber-sumber dana yang diciptakan oleh kegiatan usaha debitur untuk melunasi kreditnya. Sumber dana untuk pelunasan kredit dapat diambil juga dari sumber dana pihak ketiga lainnya atau dari likuidasi barang-barang jaminan yang diserahkan oleh pihak debitur, jadi kemampuan pelunasan benar-benar telah diperhitungkan oleh bank. Dalam pendekatan ini kepentingan bank sebagai

business body lebih di utamakan, persoalan debitur akan bangkrut habis-habisan tidak menjadi masalah asal kredit yang diberikan dapat dilunasi.

tersebut. Jadi secara otomatis Bank sudah ikut melaksanakan fungsi moneternya secara tidak langsung dalam mengembangkan suatu jenis sektor perekonomian. Pendekatan ini sudah banyak digunakan oleh bank-bank komersil karena semakin ketatnya persaingan dengan bank-bank itu sendiri sehingga orientasi pemberian kredit berubah dari ”Bank-oriented” menjadi ”Customer-oriented”.

e. Pendekatan bank pembangunan (development bank approach). Dalam pemberian kredit bank melakukan misi ganda yaitu mencari laba “business body” sekaligus aktif sebagai bank pembangunan “agent of development”.

Sehingga kegiatan pemberian kredit dalam pendekatan ini akan berupa :

• Identifikasi dan pengembangan proyek yang dianggap berpotensi secara ekonomis.

• Pengembangan kewiraswastaan dari para pengelolanya. • Pengorganisasian proyek tersebut dari awal sampai

kreditnya dilunasi.

2. Proses pengumpulan informasi yang lengkap yang akan diperlukan dalam kegiatan suatu analisa kredit.

3. Penerapan titik kritis suatu proyek. Critical point tiap proyek berbeda-beda, karena itu seorang credit analist harus berwawasan bisnis yang luas.

2.3. Risiko Kredit

2.3.1. Definisi Risiko Kredit

Menurut Tampubolon (2004) risiko kredit adalah exposure

yang timbul sebagai akibat kegagalan pihak lawan (Counterparty) memenuhi kewajibannya. Risiko kredit juga didefinisikan sebagai

2.3.2. Dimensi Risiko Kredit

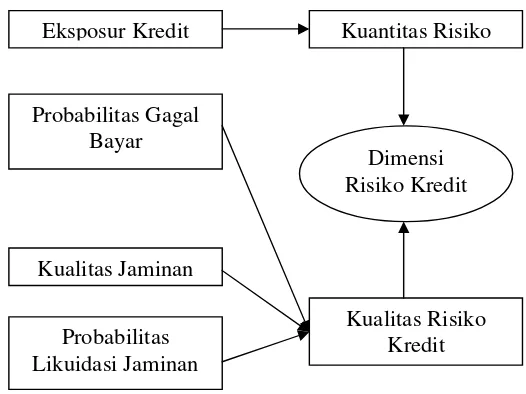

Menurut Djohanputro (2004), besarnya risiko kredit terdiri dari dua faktor : besarnya exposure kredit dan kualitas exposure

kredit. Semakin besar pinjaman, semakin besar juga tingkat

[image:38.612.216.479.221.418.2]exposure kredit. Semakin rendah kualitas jaminan, maka semakin rendah kualitas kredit, semakin tinggi risiko kredit. Pada Gambar 1 dapat dilihat bagan dimensi risiko kuantitas dan risiko kualitas :

Gambar 1. Dimensi Risiko : Kuantitas dan Kualitas

Kuantitas dan kualitas risiko kredit tercermin dalam kerangka risiko kredit. Penyebab gagal bayar pada risiko kredit yaitu kebangkrutan debitur dan kesulitan keuangan yang dihadapi debitur. Apabila debitur berada pada ambang batas kriteria kesehatan tidak terpenuhi maka memiliki potensi gagal bayar dan menurunkan peringkat debitur. Penurunan peringkat debitur disebabkan penurunan kinerja debitur. Kelemahan kontrak kredit menyebabkan pelanggaran kontrak kredit dan berpotensi dalam meningkatkan risiko kredit.

2.3.3. Bentuk Risiko Kredit

Secara garis besar, risiko kredit dapat dibagi menjadi 3 (tiga): risiko default, risiko exposure, dan risiko recovery. Risiko

Eksposur Kredit Kuantitas Risiko

Probabilitas Gagal Bayar

Kualitas Jaminan

Probabilitas Likuidasi Jaminan

kredit dapat bersumber dari berbagai aktivitas Bank, antara lain: pemberian kredit, transaksi derivatif, perdagangan instrumen keuangan, serta aktivitas Bank yang lain, termasuk yang tercatat dalam banking book maupun trading book.

Tiga bentuk risiko kredit menurut Djohanputro (2004) diantaranya:

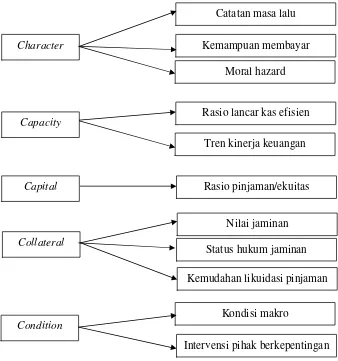

1. Risiko Gagal Bayar

Untuk mengukurnya, perusahaan dapat melakukan pemeringkatan (rating). Setiap perusahaan memiliki model pemeringkatan yang berbeda–beda. Namun umumnya terdapat lima faktor yang sering digunakan yaitu 5C ( menurut Weston dan Brigham). Gambar 2 memberikan penjelasan singkat tentang dinilai dari setiap C dari 5C.

1. Character, berkaitan dengan perilaku calon debitur atau pembeli secara kredit mengenai keinginan untuk membayar dan memenuhi kewajiban. Perusahaan menggunakan data masa lalu mengenai track record calon debitur. Karakter dapat dikaitkan dengan pelanggaran moral yaitu kecenderungan seseorang dengan sengaja menyimpangkan wewenang dan kemampuan untuk kepentingan pribadi dengan mengorbankan kepentingan orang lain dan menggunakan kemampuan atau kekayaan orang lain.

2. Capacity, menunjukkan kemampuan calon debitur atau pembeli secara kredit untuk membayar pinjaman. Potensi pembayaran kewajiban debitur dapat dilihat dari laporan keuangan historis dan kinerja berupa performa arus kas, neraca, dan laba rugi. Rasio lancar, rasio kas dan rasio efisiensi dapat menunjukkan kemampuan pemenuhan kewajiban.

4. Collateral, merupakan piranti pengaman pinjaman yang terakhir. Jaminan akan dieksekusi apabila debitur atau pembeli secara kredit menyatakan tidak dapat membayar dan pinjaman tidak mungkin di restrukturisasi. Perusahaan kreditur perlu memperhatikan prinsip kehati – hatian dalam menerapkan kredit karena faktor status hukum jaminan, nilai jaminan terhadap kewajiban, kemudahan likuidasi jaminan.

Penjelasan tersebut diatas digambarkan oleh Gambar 2 berikut ini :

Gambar 2. 5C (Weston & Brigham,1998) 2. Risiko Exposure

Risiko exposure merupakan risiko yang melekat pada besarnya kredit yang menghadapi risiko gagal bayar. Lima status kredit yang berimplikasi pada berbedanya eksposur yaitu: a. Revocable, jika perusahaan mengidentifikasi adanya risiko

gagal bayar dari lawan bisnis, maka pembatalan perlu segera dilakukan.

b. Irrevocable, ialah kesepakatan yang transaksinya tidak dapat dibatalkan, kecuali ada kesepakatan kedua pihak.

c. Status transaksi dan kredit dalam kondisi ketidakpastian.

Character

Capacity

Capital

Collateral

Condition

Intervensi pihak berkepentingan Nilai jaminan

Kondisi makro

Kemudahan likuidasi pinjaman Status hukum jaminan Rasio pinjaman/ekuitas

Tren kinerja keuangan Rasio lancar kas efisien

Moral hazard Kemampuan membayar

d. Status Settled, status terselesaikan terjadi apabila uang pembayaran telah masuk ke rekening perusahaan.

e. Status Failed (gagal), saat ditetapkan bahwa lawan bisnis dinyatakan gagal bayar.

3. Recovery yaitu sejauh mana perusahaan dapat tetap mengupayakan supaya nilai kredit yang gagal bayar bisa diperoleh.

2.4. Kredit Bermasalah (Non Performing Loan)

Menurut Rivai (2005), kredit bemasalah merupakan kredit yang mengalami kesulitan di dalam penyelesaian kewajiban-kewajibannya terhadap bank, baik dalam bentuk pembayaran kembali pokoknya, pembayaran bunga, pembayaran ongkos-ongkos bank yang menjadi beban nasabah yang bersangkutan. Menurut ketentuan Bank Indonesia dalam Siamat (2004), kredit digolongkan menurut kualitasnya yaitu :

1. Kredit lancar (pass), kredit digolongkan lancar apabila memenuhi kriteria :

a) Pembayaran angsuran pokok dan bunga tepat waktu b) Memiliki mutasi rekening yang aktif

c) Bagian dari kredit yang dijamin dengan jaminan tunai (cash collateral)

2. Kredit dalam perhatian khusus (special mention)

Kredit yang digolongkan ke dalam perhatian khusus apabila memenuhi kriteria :

a) Terdapat tunggakan angsuran pokok dan bunga yang belum melampaui 90 hari.

b) Kadang-kadang terjadi cerukan. c) Mutasi rekening relatif aktif

d) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan. e) Didukung oleh pinjaman baru.

3. Kredit kurang lancar (substandard)

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 90 hari.

b) Sering terjadi cerukan.

c) Frekuensi mutasi rekening relatif rendah.

d) Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari Sembilan puluh hari.

e) Terdapat indikasi masalah keuangan yang dihadapi nasabah. f) Dokumentasi pinjaman yang lemah.

4. Kredit diragukan (doubtful)

Kredit yang digolongkan ke dalam kredit diragukan apabila memenuhi kriteria :

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampui 180 hari.

b) Terjadi cerukan yang bersifat permanen. c) Terjadi wanprestasi lebih dari 180 hari.

d) Dokumentasi hukum yang lemah, baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Kredit macet (loss)

Kredit yang digolongkan ke dalam kredit macet apabila memenuhi kriteria :

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 270 hari.

b) Kerugian operasional ditutup dengan pinjaman baru.

c) Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

2.5. Kredit UMKM

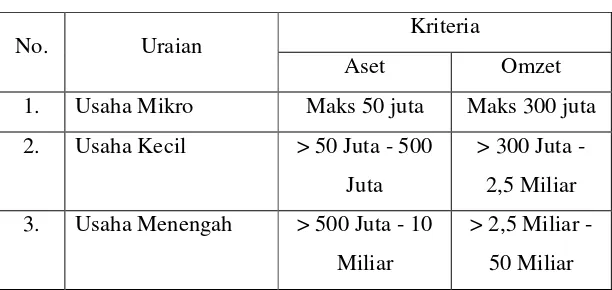

2.5.1. Definisi UMKM

Menurut Undang-Undang kriteria UMKM yaitu : a. Usaha Mikro

Menurut Keputusan Mentri Keuangan No. 40/KMK. 06/2003, usaha mikro adalah usaha produktif milik keluarga atau perorangan WNI dan memiliki hasil penjualan mencapai angka Rp.100 juta pertahun, dengan pengajuan kredit ke bank maksimal Rp.50 juta.

b. Usaha Kecil

Menurut Undang-Undang No.9 Tahun 1995, usaha kecil adalah usaha produktif yang berskala kecil dan memenuhi kriteria kekayaan bersih paling besar Rp. 200 juta atau memiliki hasil penjualan mencapai Rp. 1 miliar pertahun dan menerima kredit antara Rp. 50-500 juta. c. Usaha Menengah

Menurut Inpres no.10 tahun 1998, usaha menengah adalah usaha produktif yang memenuhi kriteria kekayaan usaha bersih diatas Rp. 200 juta – Rp.10 miliar serta dapat menerima kredit dari bank antara Rp. 500 juta – Rp.5 miliar.

Menurut Bank Indonesia yang merujuk pada Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) :

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini. 3. Usaha Menengah adalah usaha ekonomi produktif yang

[image:45.612.200.506.288.433.2]berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Tabel 1. Kriteria UMKM Berdasarkan Aset dan Omzet

No. Uraian Kriteria

Aset Omzet

1. Usaha Mikro Maks 50 juta Maks 300 juta 2. Usaha Kecil > 50 Juta - 500

Juta

> 300 Juta - 2,5 Miliar 3. Usaha Menengah > 500 Juta - 10

Miliar

> 2,5 Miliar - 50 Miliar

2.5.2. Klasifikasi UKM

Dalam perspektif perkembangannya, UKM dapat diklasifikasikan menjadi 4 (empat) kelompok yaitu :

1. Livelihood Activities, merupakan UKM yang digunakan sebagai kesempatan kerja untuk mencari nafkah, yang lebih umum dikenal sebagai sektor informal. Contohnya adalah pedagang kaki lima.

2. Micro Enterprise, merupakan UKM yang memiliki sifat pengrajin tetapi belum memiliki sifat kewirausahaan.

4. Fast Moving Enterprise, merupakam UKM yang telah memiliki jiwa kewirausahaan dan akan melakukan transformasi menjadi Usaha Besar (UB).

2.6. Sistem dalam Kelayakan Kredit 2.6.1. Sistem Kelayakan Kredit

Merupakan sekumpulan orang, seperangkat pedoman dan alat perlengkapan pengolah data untuk memilih, menyimpan, mengolah dan mengambil kembali data (mengolah data dan bahan) agar dapat menjalankan kegiatan seoptimal mungkin sehingga kemungkinan risiko dalam kelayakan kredit yang akan terjadi dapat diantisipasi atau diminimalisir.

2.6.2. Sistem ICRR

2.7. Penelitian Terdahulu

Widiyanti (2008) melakukan penelitian mengenai Analisis Sistem Kelayakan Kredit pada PT. Bank X untuk meminimalkan Risiko. Analisis Regresi Logistik dapat dijadikan alat perhitungan untuk menilai keefektifan sistem kelayakan kredit pada PT. Bank X. Regresi Logistik ini juga dijadikan alat untuk membuat model persamaan perhitungan kredit lancar dan macet dengan ketepatan yang tinggi. Juga dapat diprediksi melalui program Visual Basic perkiraan pengembalian kredit pada tahun berikutnya.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

5.1.1. Kerangka Pemikiran Konseptual

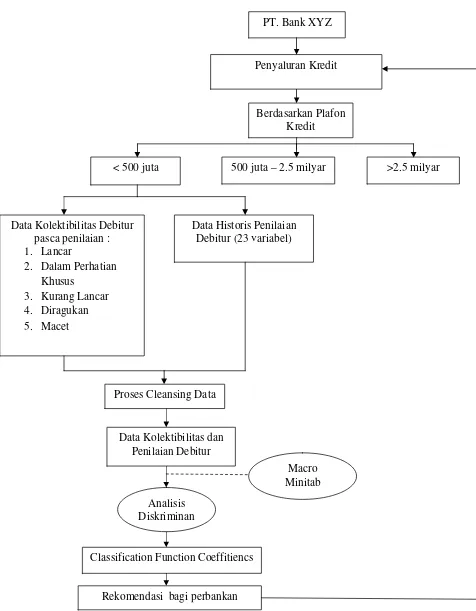

Bank merupakan suatu perusahaan yang menjalankan fungsi intermediasi atas dana yang diterima dari nasabah. Dalam kegiatannya PT. Bank XYZ juga menyalurkan kreditnya untuk berbagai sektor, termasuk sektor budidaya pertanian. Dalam menyalurkan kreditnya PT. Bank XYZ memegang prinsip kehati-hatian (prudent) karena jika sebuah bank mengalami kegagalan, dampak yang ditimbulkan akan meluas mempengaruhi nasabah dan lembaga-lembaga yang menyimpan dananya atau menginvestasikan modalnya di bank, dan akan menciptakan dampak ikutan secara domestik maupun pasar internasional. Tingkat persaingan yang ketat atas rendahnya bunga kredit yang diberikan antar bank akan mempengaruhi debitur dalam memilih suatu bank. Keterampilan dalam mengelola risiko terhadap kredit serta mengatur permodalan agar seimbang dengan profil risiko juga menjadi sebuah pertimbangan nasabah.

Bank XYZ telah mengelompokkan debitur kreditnya menurut tingkat plafon pinjaman. Setiap kelompok plafon tersebut kemudian dikelompokkan kembali menurut sektor usaha dimana disetiap sektor tersebut terdapat subsektor yang lebih spesifik. Plafon kredit tersebut terbagi menjadi tiga bagian, yaitu ada yang berada dibawah 500 juta, antara 500 juta sampai 2.5 milyar, dan ada yang diatas 2.5 milyar. Sektor-sektor yang berada pada plafon dibawah 500 juta diantaranya sektor industri, perdagangan, peternakan, perkebunan dan budidaya pertanian.

kehati-hatian para top management tersebut. Selain 23 variabel penilaian tersebut, Bank XYZ menambahkan variabel adjusment

analis dalam proses perhitungan kelayakan kredit agar mempermudah debitur mendapatkan kredit dengan catatan tertentu. Variabel adjusment didasarkan pada pengalaman dan dasar pemikiran dari setiap analis kredit yang berbeda-beda sehingga tingkat subjektifitas dari penilaian akan tinggi. Variabel dan bobotnya tersebut hingga saat ini digunakan Bank XYZ dalam menilai seluruh calon debiturnya yang memiliki keragaman sektor usaha. Keragaman sektor usaha menyebabkan debitur memiliki karakteristik yang berbeda satu dengan lainnya. Perbedaan karakteristik tersebut juga memungkinkan tingkat signifikasi tiap variabel berbeda tiap sektor usaha, mungkin saja beberapa variabel (parameter) kurang signifikan pada suatu sektor dan signifikan pada sektor usaha lainnya.

Kredit merupakan unsur yang penting dalam suatu perbankan dan mempunyai peranan penting dalam meningkatkan keuntungan yang diharapkan oleh perbankan. Maka dari itu perbankan sudah semestinya menjaga kualitas kreditnya melalui kelancaran kolektibilitas debiturnya, juga kelayakan dalam memberikan kredit kepada debitur.

Pertama akan dilakukan proses cleansing data debitur.

Cleansing merupakan proses input data historis penilaian debitur pada sistem. Data yang telah di cleansing disiapkan menjadi data input Minitab dengan kolektibilitas sebagai variabel terikat y, dan

Bank Lain, Pengalaman Usaha, Reputasi Usaha, Prospek Usaha, Pesaing, Pembeli/Pelanggan, Pemasok, Wilayah Pemasaran, Jenis Produk, Jangka Waktu Fasilitas, Jenis Agunan dan Posisi Klaim. Data yang telah di input akan diolah menggunakan alat analisis diskriminan untuk mengetahui variabel bebas apa saja yang berpengaruh terhadap variabel terikat (kolektibilitas debitur), kemudian dilihat bagaimana pengaruhnya terhadap pendekatan yang digunakan pada pasca penilaian. Hasil yang diperoleh akan diklasifikasikan apakah ada kesalahan dalam penempatan kelompok pengamatan atau tidak. Analisis ini nantinya akan memberitahukan kepada Bank XYZ bahwa tingkat kolektibilitas kreditnya apakah lancar, dalam perhatian khusus (DPK), kurang lancar, diragukan atau macet, yang akan menjadi rekomendasi berikutnya bagi perusahaan.

Gambar 3. Kerangka Pemikiran Konseptual

Data Kolektibilitas Debitur pasca penilaian : 1. Lancar

2. Dalam Perhatian Khusus

3. Kurang Lancar 4. Diragukan 5. Macet

PT. Bank XYZ

Penyaluran Kredit

< 500 juta 500 juta – 2.5 milyar

Analisis Diskriminan

Classification Function Coeffitiencs

Rekomendasi bagi perbankan

Berdasarkan Plafon Kredit

>2.5 milyar

Data Historis Penilaian Debitur (23 variabel)

Proses Cleansing Data

Data Kolektibilitas dan Penilaian Debitur

3.2. Lokasi dan Waktu Penelitian

Lokasi yang dipilih oleh peneliti adalah di PT. Bank XYZ yang berlokasi di Jakarta. Pemilihan tempat dilakukan secara purposive. Waktu penelitian dimulai dari Maret-Mei 2009.

3.3. Metode Pengumpulan Data

Data yang diambil pada penelitian kali ini bersumber pada data primer dan data sekunder. Data primer diperoleh dari wawancara dan observasi langsung, penelitian dilakukan langsung di divisi Manajemen Risiko Kredit. Data sekunder diperoleh dari data internal perusahaan dan studi kepustakaan (buku-buku dan literatur-literatur yang relevan). Data yang diambil juga dapat berupa data sekunder dari Bank XYZ yaitu laporan–laporan yang masuk ke perusahaan tersebut, buku – buku, koran, jurnal, internet dan sebagainya.

3.4. Metode Pengolahan dan Analisis Data

Dalam penelitian ini, data yang diperoleh akan dianalisis dengan metode statistik yaitu dengan menggunakan metode analisis deskriptif dan diskriminan analisis dengan bantuan Minitab versi 14.

3.4.1. Analisis Diskriminan

Analisis diskriminan adalah sebuah teknik untuk menganalisis data ketika kriterion atau variabel dependen bersifat katagoris dan prediktor atau variabel independen bersifat interval atau rasio (Malhotra, 2005).

analisis ini sama baiknya, bahkan terkadang lebih baik, dibandingkan model yang berisi keseluruhan variabel independen yang digunakan dalam penelitian (Hair et. al., 1998).

Model diskriminan yang terbentuk dapat dikatakan mampu membedakan kedua grup secara nyata jika angka Chi square tinggi dengan tingkat signifikansi kurang dari atau sama dengan 0.05, makin besar nilai Chi square dan makin rendah nilai signifikansi, mengindikasikan bahwa kedua grup secara nyata berbeda, ini merupakan analisis non parametrik tetapi jika sudah melakukan dengan analisis parametrik langkah ini tidak perlu dilakukan.

Adapun model yang digunakan dalam analisis diskriminan adalah sebagai berikut (Hair et. al., 1998) :

Zk = a + W1X1k + W2X2k + … + WnXnk ………( 1 )

Dimana :

Zk = Skor diskriminan a = Intersep

X = Variabel independen W = Bobot diskriminan

Dengan mengabaikan tanda, tiap-tiap pembobot menggambarkan kontribusi relatif dari variabel independen yang bersangkutan terhadap model diskriminan yang dibentuk. Variabel independen dengan bobot yang lebih besar memberikan kontribusi yang lebih baik sebagai prediktor (pembeda) dibandingkan variabel independen yang memiliki bobot yang lebih kecil (Malhotra, 2005). Skala Pengukuran

empat yaitu : (1) skala normal; (2) skala ordinal; (3) skala interval; (4) skala rasio (Rangkuti, 1997).

Dalam penelitian ini skala yang digunakan adalah dengan menggunakan skala likert (ordinal) dan skala interval. Skala likert yang digunakan yaitu 1, 2, 3, 4 dan 5, tergantung dari variabel masing-masing.

Skala Likert adalah ukuran gabungan yang didasarkan pada struktur intensitas pertanyaan-pertanyaan. Skala interval adalah skala suatu variabel yang selain dibedakan, dan mempunyai tingkatan, juga diasumsikan mempunyai jarak yang pasti antara satu kategori dan kategori yang lain dalam satu variabel. Dengan demikian, skala Likert sebenarnya bukan skala, melainkan suatu cara yang lebih sistematis untuk memberi skor pada indeks. Menurut Joreskog (2002), variabel ordinal tidak memiliki keaslian suatu unit pengukuran. Mean, variasi, dan kovarian dari variabel ordinal tidak memiliki arti. Variabel ordinal bukanlah suatu variabel yang kontinyu dan tidak seharusnya dipakai dalam penelitian. Oleh karena itu variabel ordinal perlu dikonversi menjadi variabel interval sehingga dapat diketahui jaraknya (Hays dalam Waryanto).

3.4.2. Uji Validasi

Pengujian validitas dimaksudkan untuk mengetahui sejauh mana suatu alat pengukur (instrument) mengukur apa yang ingin diukur (Umar, 2003). Uji validitas digunakan untuk menghitung nilai korelasi (r) antara data pada masing-masing pernyataan dengan skor total. Teknik yang dipakai untuk menguji validitas ini digunakan rumus teknik korelasi product moment Pearson, sebagai berikut :

(

)

(

2 2)

(

2(

)

2)

) ( ) ( − − − = Y Y N X X N Y X XY N

Dimana :

r = korelasi antara x dan y N = Jumlah responden

x = Skor masing-masing pertanyaan y = Skor total

IV. HASIL DAN PEMBAHASAN

4.1. Sistem Kelayakan Kredit

Tingginya tingkat persaingan perbankan mengharuskan bank untuk berhati-hati (prudent) dalam mengambil keputusan memberikan kredit kepada calon debitur untuk meminimalkan risiko suatu bank. Bank mendapatkan keuntungan terbesar dari pendapatan bunga penyaluran kredit, maka dari itu keputusan pemberian kredit kepada calon debitur harus sangat berhati-hati. Keputusan dalam menentukan apakah layak atau tidak seorang calon debitur diberikan kredit pada PT. Bank XYZ ditentukan juga dari output sistem kelayakan kredit yang dipergunakan oleh Bank XYZ.

Untuk meminimalkan risiko kredit dengan plafon dibawah Rp 500 juta di sektor budidaya pertanian, PT Bank XYZ menggunakan dua sistem perhitungan kelayakan debitur sebelum diberikan kredit. Output dari sistem kelayakan kredit tersebut dapat dijadikan sebagai filter awal dalam mengambil keputusan pemberian kredit. Sehingga komite persetujuan kredit Bank XYZ dapat menggunakan output tersebut sebagai bahan pertimbangan apakah pengajuan kredit diterima atau ditolak. Kedua sistem ini adalah Electronic ConsumerLoan System (ECLS) dan Internal Credit Risk Rating (ICRR).

ECLS sebenarnya secara prinsip hampir sama dengan sistem ICRR, perbedaannya terlihat pada proses pengerjaannya. Pada sistem ECLS segmennya bersifat produk masal (mass product) dan sifatnya konsumtif. Sedangkan ICRR memiliki segmen berupa kredit UMKM (umumnya berupa kredit usaha / produktif).

output ICRR digunakan hanya untuk pendamping proposal kredit yang dibuat secara manual. Maka dapat dikatakan bahwa variabel-variabel pembangun ICRR sangat vital terhadap keputusan pemberian kredit dan secara simultan terhadap kualitas pengembalian kredit yang akan diberikan.

Variabel yang digunakan dalam perhitungan kemungkinan kelancaran kredit adalah variabel yang dirumuskan oleh pakar dan Top Management Bank XYZ berdasarkan pengembangan dari konsep 5C Weston dan Brigham dalam mengantisipasi resiko gagal bayar debitur akan kreditnya pada sistem ICRR. Variabel dalam konsep 5C ini yaitu : 1. Character, Bank XYZ menilai perilaku calon debitur mengenai

keinginan untuk membayar dan memenuhi kewajibannya. Dalam hal ini Bank XYZ menggunakan data histories mengenai track record calon debitur, cross checking dengan data dari Bank Indonesia dan pengecekan data calon debitur dengan lingkungan sekitarnya pada sektor budidaya pertanian.

2. Capacity, Bank XYZ menilai laporan keuangan histories dan kinerja calon debitur yang berupa performa arus kas, neraca, dan laba rugi untuk memperkirakan potensi pembayaran kewajiban debiturnya. Performa keuangan yang dapat menunjukkan kemampuan pemenuhan kewajiban ini berupa rasio lancar, rasio kas dan rasio efisiensi.

3. Capital, Bank XYZ memperhitungkan perbandingan antara pinjaman dan modal sendiri (ekuitas) debiturnya. Hal ini disebabkan karena apabila kredit pada debitur tersebut macet dan debitur memiliki modal dan aset sendiri yang bernilai cukup besar dibandingkan kreditnya, maka debitur tidak akan mudah meninggalkan aset atau modal sendiri tersebut.

kehati – hatian dalam menerapkan kredit karena faktor status hukum jaminan, nilai jaminan terhadap kewajiban, kemudahan likuidasi jaminan.

5. Condition, Bank XYZ dalam hal ini mempertimbangkan kondisi eksternal perusahaan debitur yang mempengaruhi kelangsungan usahanya. Kondisi perusahaan berupa kondisi makro (ekonomi, politik, selera konsumen, dan lingkungan) dan intervensi pihak berkepentingan (stakeholders).

Konsep 5C ini kemudian dikemas Bank XYZ menjadi variabel sistem kelayakan kredit dalam program ICRR bentuk website yang hanya dapat diakses oleh para acount officernya. Output dari sistem ICRR ini berupa penilaian atas tiga aspek yaitu ikhtisar keuangan, borrower grade

dan facility grade yang kemudian digunakan Bank X sebagai pengganti proposal kredit untuk sektor UKM (seperti yang telah dijelaskan diatas).

Output ikhtisar keuangan ini merupakan kondisi keuangan debitur yang di

benchmark pada sektor usaha sejenis. Output ini kemudian digunakan sebagai input dalam perhitungan borrower grade dan facility grade. Tahapan (1-7) tersebut dapat dilihat pada Lampiran 2.

Tahap Pertama adalah penentuan borrower grade ( Langkah 1-4 ). Pada tahap ini dilakukan penilaian atas kelayakan pemberian kredit dan kemungkinan adanya kegagalan (default) dari debitur. Pertimbangan utama dalam melakukan analisa terhadap debitur untuk menentukan rating adalah sebagai berikut :

1. Informasi Keuangan

2. Aktivitas Transaksi Keuangan

Dengan tingkat kesulitan dan ketidakakuratan dari posisi finansial pada kredit UKM, maka perlu untuk menilai aktivitas rekening bank sebagai kriteria pendukung dalam melakukan evaluasi performa bisnis debitur. 3. Performa dan Kualitas Manajemen

Analisa fokus pada perkembangan usaha, pengalaman dan kompetensi manajemen serta reputasi dan pengalaman calon debitur di dalam menjalankan usahanya. Namun, harus diperhatikan bahwa faktor ini menyangkut sejumlah penilaian dan tergantung dari pengalaman seorang analis.

4. Lingkungan Bisnis secara Makro

Analisa bisnis juga memegang peranan penting dalam menentukan rating. Hal yang dianalisa dalam hal ini adalah prospek dan karakteristik bisnis dimana debitur berada, contoh : menganalisa jenis produk, karakteristik dari pelanggan dan supplier, peraturan pemerintah, dan lain-lain.

Tahap selanjutnya yaitu penentuan facility grade (Langkah 5 – 7). Secara umum hal-hal penting yang dinilai adalah sebagai berikut :

5. Fasilitas Kredit

Jatuh tempo (jangka waktu) dan tujuan (kegunaan) fasilitas kredit sangat penting untuk dipertimbangkan dalam melakukan penilaian atas suatu fasilitas. Hal ini penting karena kedua faktor tersebut digunakan dalam menghitung alokasi modal untuk resiko kredit. Dampaknya dapat mengakibatkan penurunan rating, jika risiko yang dihadapi meningkat (bertambah).

6. Kecukupan Agunan 7. Jaminan dari Pihak Ketiga

dalam memperhitungkan kelayakan kredit debiturnya pada sistem ICRR. Variabel yang digunakan yaitu :

1. Ketersediaan dan Kualitas Informasi