FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL

AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT

YANG EFEKTIF BERBASIS RISIKO

(Studi Empiris pada KAP di Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang

Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh :

ROSIHAN YUNSRI GALAXI NIM. 0903870

PROGRAM STUDI AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI

DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LEMBAR PENGESAHAN

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT

YANG EFEKTIF BERBASIS RISIKO

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing 1 Pembimbing 2

Drs. H. Tb. Aman F ,SE.,Ak.,MM.Ak.,CPA R. Nelly Nur Apandi, SE.,M.Si

Mengetahui ,

Ketua Program Studi Akuntansi FPEB UPI

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Fraud Risk Assessment terhadap Skeptisme Profesional Auditor dan Implikasinya

terhadap Prosedur Audit yang Efektif Berbasis Risiko” beserta seluruh isinya

adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung risiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung,Juni2013 Yang Membuat Pernyataan

Rosihan Yunsri Galaxi Materai

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Fraud Risk Assessment terhadap Skeptisme Profesional Auditor dan Implikasinya terhadap Prosedur Audit yang Efektif Berbasis Risiko

Pembimbing 1 : Drs. H. Tb. Aman F ,SE.,Ak.,MM.Ak.,CPA Pembimbing 2 : R. Nelly Nur Apandi, SE.,M.Si

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana gambaran fraud risk assessment, skeptisme profesional auditor, prosedur audit yang efektif berbasis risiko, bagaimana pengaruh fraud risk assessment terhadap skeptisme profesional auditor dan implikasinya terhadap prosedur audit yang efektif. Studi kasus pada Kantor Akuntan Publik di Kota Bandung. Hipotesis dalam penelitian ini adalah fraud risk assessment berpengaruh terhadap skeptisme profesional auditor dan skeptisme berpengaruh terhadap prosedur audit yang efektif berbasis risiko. Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif. Populasi pada penelitian ini adalah auditor junior yang bekerja pada Kantor Akuntan Publik di Kota Bandung. Pengambilan sampel menggunakan judgement/insidential. Data yang digunakan data primer yang dikumpulkan dari hasil kuesioner. Dalam menganalisis data, penelitian ini menggunakan analisis statistik yang bernama korelasi product moment. Dari hasil pengujian didapatkan pengaruh sebesar 77%. Hasil ini menggambarkan bahwa fraud risk assessment mempengaruhi skeptisme profesional auditor sebesar 77%. Dan sebesar 76,21% pengaruh skeptisme profesional auditor terhadap prosedur audit yang efektif berbasis risiko

Rosihan Yunsri Galaxi, 2013

Fraud Risk Assessment Auditor Professional Skepticism and Implications Procedures Effective Risk-Based Audit

Pembimbing 1 : Drs. H. Tb. Aman F ,SE.,Ak.,MM.Ak.,CPA Pembimbing 2 : R. Nelly Nur Apandi, SE.,M.Si

ABSTRACT

The purpose of this study was to determine how the image fraud risk assessment, the auditor's professional skepticism, an effective audit procedures based on risk, fraud risk assessment how to influence the auditor's professional skepticism and their implications for effective audit procedures. Case studies on public accounting firm in the city of Bandung. The hypothesis of this study is the fraud risk assessment affect the auditor's professional skepticism and skepticism influence on effective audit procedures based on risk. The method used in this study is associative method. The population in this study is a junior auditor who worked on the public accounting firm in the city of Bandung. Using a convenient sampling / judgment / insidential. The data used primary data collected from the questionnaire. In analyzing the data, this study uses statistical analysis called product moment correlation. From the test results obtained effect of 77%. These results indicate that the fraud risk assessment affect the auditor's professional skepticism by 77%. Amounted to 76.21% and the effect of the auditor's professional skepticism procedures effective risk-based audit

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian... 10

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Akademis ... 11

1.4.2 Kegunaan Praktis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 13 2.1 Kajian Pustaka ... 13

2.1.1 Fraud ... 13

2.1.2 Kemampuan Mendeteksi Kecurangan ... 15

2.1.3 Kecurangan dan Jenis Kecurangan ... 16

2.1.4 Fraud Risk Assessment ... 18

2.1.5 Skeptisme Profesional Auditor... 20

2.1.6 Prosedur Audit... 23

2.1.7 Audit Berbasis ISA... 26

2.2 Penelitian Terdahulu ... 28

2.3 Kerangka Pemikiran ... 29

2.4 Hipotesis ... 33

BAB III METODE PENELITIAN... 34

3.1 Obyek Penelitian ... 34

3.2 Metode Penelitian... 34

3.2.1 Desain Penelitian ... 34

3.2.2 Definisi dan Operasionalisasi Variabel ... 35

3.2.2.1 Definisi Variabel ... 35

3.2.2.2 Operasionalisasi Variabel... 37

3.2.3 Populasi dan Sampel Penelitian ... 39

3.2.3.1 Populasi ... 39

3.2.3.2 Sampel Penelitian ... 39

3.2.4 Teknik Pengumpulan Data ... 40

3.2.5 Instrumen Penelitian... 41

3.2.6 Skala Pengukuran….. ... 41

3.2.7 Jenis dan Sumber Data ... 43

3.2.8.1. Pengujian Validitas.. ... 44

3.2.8.2 Pengujian Reliabilitas ... 45

3.2.9 Teknik Analisis Data dan Rancangan Pengujian Hipotesis 45

3.2.9.1 Uji Normalitas Data ... 45

3.2.9.2 Korelasi Product Moment ... 46

3.2.9.3 Koefisien Determinasi ... 47

3.2.9.4 Uji Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Hasil Penelitian ... 49

4.1.1 Gambaran Umum Obyek Penelitian ... 49

4.1.2 Struktur Organisasi Kantor Akuntan Pubik ... 56

4.1.3 Data Responden ... 59

4.1.4 Deskripsi dan Data Variabel Penelitian ... 60

4.1.4.1 Pengujian Validitas Instrumen ... 60

4.1.4.2 Pengujian Reliabilitas Instrumen ... 63

4.1.4.3 Deskripsi Variabel Fraud Risk Assessment ... 64

4.1.4.4 Variabel Skeptisme Profesional Auditor ... 68

4.1.4.5 Variabel Prosedur Audit yang Efektif Berbasis 70

Risiko ... 4.1.4.6 Gambaran Rincian Variabel Fraud Risk Assessment 73 4.1.4.7 Gambaran Skeptisme Profesional Auditor ... 80

4.1.4.8 Gambaran Rincian Prosedur Audit yang Efektif 87

Berbasis Risiko ... 4.1.4.9 Uji Normalitas Data ... 90

4.1.4.10 Korelasi Product Moment ... 92

4.2 Pembahasan…………. ... 97

4.2.1 Gambaran Fraud Risk Assessment ... 97

4.2.2 Gambaran Skeptisme Profesional Auditor ... 98

4.2.3 Gambaran Prosedur Audit yang Efektif Berbasis 100

Risiko……. ... 4.2.4 Pengaruh Fraud Risk Assessment terhadap Skeptisme Profesional Auditor ... 101

4.2.5 Pengaruh Skeptisme Profesional Auditor terhadap 102

Prosedur Audit yang Efektif Berbasis Risiko ... BAB V SIMPULAN DAN SARAN ... 105

5.1 Simpulan ... 105

5.2 Saran ... 106

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 28

Tabel 3.1 Operasionalisasi Varibel ... 37

Tabel 3.2 Skor Jawaban ... 41

Tabel 3.3 Interpretasi Skor ... 42

Tabel 4.1 Daftar KAP se-Kota Bandung ... 52

Tabel 4.2 Demografi Responden... 59

Tabel 4.3 Validitas Variabel Fraud Risk Assessment... 61

Tabel 4.4 Validitas Variable Skeptisme Profesional Auditor... 62

Tabel 4.5 Validitas Variabel Prosedur Audit Yang Efektif Berbasis Risiko.... 63

Tabel 4.6 Hasil Pengujian Reliabilitas... 64

Tabel 4.7 Frekuensi Jawaban Fraud Risk Assessment... 66

Tabel 4.8 Frekuensi Jawaban Skeptisme Profesional Auditor... 69

Tabel 4.9 Frekuensi Jawaban Prosedur Audit yang Efektif Berbasis Risiko... 72

Tabel 4.10 Frekuensi Jawaban Perencanaan ..………. 74

Tabel 4.11 Frekuensi Pengajuan Pertanyaan Kepada Manajemen………….. 75

Tabel 4.12 Frekuensi Jawaban Faktor-Faktor Risiko..……….. 76

Tabel 4.13 Frekuensi Jawaban Prosdur Analitis……… 77

Tabel 4.14 Frekuensi Jawaban Pertimbangan Atas Semua Informasi…… 79

Tabel 4.15 Frekuensi Jawaban Pertanyaan Pemikiran... 80

Tabel 4.16 Frekuensi Jawaban Suspensi Pada Penilaian ……….. 81

Tabel 4.17 Frekuensi Jawaban Pencarian Pengetahuan... 82

Tabel 4.18 Frekuensi Jawaban Pemahaman Interpersonal... 84

Tabel 4.19 Frekuensi Jawaban Percaya Diri ……….. 85

Tabel 4.20 Frekuensi Jawaban Penentuan Sendiri……… 86

Tabel 4.21 Frekuensi Jawaban Menilai Risiko……… 87

Tabel 4.22 Frekuensi Jawaban Menanggapi Risiko……… 88

Tabel 4.23 Frekuensi Jawaban Pelaporan……… 89

Tabel 4.24 One-Sample Kolmogorov-Smirnov Test ……… 91

Tabel 4.25 Correlations……….. 93

DAFTAR GAMBAR

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

DAFTAR LAMPIRAN

Lampiran 1 Form Bimbingan dan Penelitian Lampiran 2 Data Penelitian

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era globalisasi dan perdagangan dunia saat ini banyak perusahaan melakukan ekspansi ke berbagai negara di Dunia. Dalam menjalankan usahanya principal (pemilik perusahaan) tidak bisa mengawasi atau mengelola langsung perusahaannya. Oleh karena itu, principal membutuhkan agent untuk mengelola perusahaannya agent dalam hal ini harus mampu bertanggung jawab atas pengelolaan perusahaan yang dikelolanya kepada principal. Laporan keuangan yang disajikan oleh agent berpotensi mengalami kesalahan ataupun kecurangan yang menyebabkan terjadinya risiko informasi sehingga para pengambil keputusan menerima informasi yang tidak andal. Beberapa alasannya adalah jauhnya informasi, keberpihakan dan motif si penyedia, data yang sangat banyak, serta adanya transaksi pertukaran yang kompleks. Salah satu cara untuk mengurangi risiko informasi adalah dengan melakukan audit.

2

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ada empat tahapan dalam melakukan prosedur audit. Pertama, merencanakan dan merancang pendekatan audit. Kedua, melaksanakan pengujian pengendalian dan pengujian subtantif atas transaksi. Ketiga, melaksanakan prosedur analisis dan pengujian rincian saldo dan yang keempat, menyelesaikan audit dan mengeluarkan laporan audit. (Arens, 2012 : 505)

3

apakah ada prosedur audit yang harus ditingkatkan atau dihilangkan. Penilaian risiko harus menghasilkan pengurangan pengujian di area yang berisiko rendah dan lebih berfokus pada titik-titik masalahnya.

Prosedur audit yang efektif yang dipilih oleh auditor junior sangat berguna selama proses audit itu berlangsung baik itu audit atas pelaporan keuangan maupun audit investigasi, untuk memperoleh keakuratan informasi, dalam hal ini bukti audit. Auditor harus mampu mengambil tindakan yang dapat mempermudah proses audit dari mulai perencanaan awal hingga penyelesaian. Ada beberapa tipe bukti audit dan memiliki karakteristik biaya yang berbeda-beda dari kategori dengan biaya tinggi hingga bukti audit yang memerlukan biaya yang rendah. Konfirmasi salah satu tipe yang digolongkan pada kategori biaya sangat tinggi, karena dijalankan dengan cara memperoleh dan menilai melalui komunikasi langsung dari pihak ketiga sebagai jawaban atas suatu permintaan informasi tentang unsur tertentu yang berdampak terhadap asersi laporan keuangan. Sedangkan yang memiliki biaya yang cukup rendah adalah prosedur analitis karena hanya menggunakan perbandingan dan hubungan untuk melihat ada tidaknya indikasi salah saji material. Pengumpulan bukti-bukti tersebut memiliki keandalan yang berbeda-beda pula untuk memilih arah yang tepat selama proses audit berlangsung seperti eksistensi maupun kelengkapan.

4

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penjualan. Hal tersebut disebabkan karena, Justinus berpedoman pada auditor terdahulu yang melakukan prosedur audit yang tidak tepat. Temuan itu muncul setelah tim audit investigasi dari BAPEPAM yang menemukan kenaikan akun penjualan, penentuan harga pokok penjualan, piutang dan asset hingga ratusan milyar rupiah pada laporan keuangan PT Great River International Tbk yang mengakibatkan perusahaan kesulitan dalam arus kas dan gagal dalam membayar utang (scribd :2013).

Prosedur audit atas pelaporan keuangan digunakan untuk mendukung top down and bottom up approach. Pemilihan prosedur dilakukan pada tahap perencanaan audit. Pemilihan prosedur audit mempertimbangkan efektivitas potensial prosedur dalam memenuhi tujuan audit atas pelaporan keuangan, dan biaya untuk melaksanakan prosedur tersebut. Oleh karena itu, pemilihan prosedur audit yang efektif dalam audit atas pelaporan keuangan sangat berperan terhadap proses audit itu sendiri dan seorang auditor junior harus mampu mengambil tindakan tersebut agar dapat mengetahui segala bentuk kecurangan maupun kekeliruan dalam audit atas pelaporan keuangannya.

5

perilaku. Dengan demikian sikap dapat digunakan untuk memprediksi perilaku yang akan dilakukan seseorang.

Teori yang mendukung hal tersebut adalah Theory of Planned Behaviour (dalam Tuannakotta, 2011: 67) menyebutkan bahwa salah satu determinan dari intensi perilaku adalah sikap terhadap perilaku. Mengacu pada teori tersebut, apabila seorang auditor bersikap skeptis maka auditor tersebut akan cenderung mempunyai intensi perilaku yang skeptis pula. Dalam audit setting, Intensi perilaku yang skeptis ditunjukkan melalui pemilihan prosedur audit yang efektif. Seorang auditor yang bersikap skeptis juga akan bertindak skeptis yaitu dengan memilih prosedur audit yang lebih efektif meskipun mungkin untuk melakukan prosedur tersebut diperlukan usaha yang lebih besar dan waktu yang lebih lama.

Skeptisme profesional auditor diperlukan karena merupakan suatu keharusan dalam setiap penugasan audit adapun definisinya yaitu sikap yang kritis terhadap bukti audit dalam bentuk keraguan, pertanyaan atau ketidaksetujuan dengan pernyataan klien atas kesimpulan yang diterima umum. Dalam (Arens, 2012 : 436). SAS 99 menjelaskan skeptisme profesional adalah sikap yang selalu mempertanyakan dan menekankan agar mempertimbangkan kerentanan klien terhadap kecurangan, tanpa memperdulikan bagaimana keyakinan auditor tentang kemungkinan kecurangan serta kejujuran dan integritas manajemen.

6

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengguna laporan keuangan terhadap kinerja seorang auditor. Hal tersebut akibat dari kurangnya sikap skeptis yang dimiliki oleh auditor, dengan adanya pendekatan audit yang berbasis risiko auditor akan mampu menilai kecurangan ataupun kekeliruan yang dilakukan oleh manajemen.

Kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme profesional. Due professional care merupakan hal yang penting yang harus diterapkan setiap akuntan publik dalam melaksanakan pekerjaan profesionalnya agar dicapai kualitas audit yang memadai.

Dengan adanya due professional care kegagalan auditor dalam mendeteksi kecurangan tidak akan terjadi seperti kasus yang dialami pada perusahaan ZZZZ Best Company sebuah perusahaan pembersih karpet yang berspesialisasi dalam menangani kontrak restorasi asuransi ini mengalami masalah umum yaitu, kebutuhan kredit, Kecurangan itu semakin besar ketika ZZZZ Best membawa auditor ke berbagai lokasi pekerjaan yang riil, yang sebenarnya bukan miliknya untuk mengelabui para auditor. Kecurangan tersebut tidak akan terjadi lebih besar apabila auditor menanyakan pertanyaan yang bisa mendeteksi bahwa ZZZZ Best melakukan kecurangan. Hal tersebut tentu disebabkan karena, auditor tidak melakukan tindakan yang menunjukan sikap yang skeptis pada saat melakukan proses auditnya.

7

pedoman dalam melakukan audit atas pelaporan keuangan di lapangan. Auditor yang diberi penaksiran risiko kecurangan yang rendah menjadi kurang skeptis dibandingkan dengan auditor yang menerima penaksiran risiko kecurangan yang tinggi.

8

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

oleh pelakunya. Jadi, rendahnya tingkat skeptisme profesional dipengaruhi oleh fraud risk assessment, yang menyebabkan auditor gagal dalam menjalankan tugas audit atas pelaporan keuangan. Kegagalan ini dapat merugikan kantor akuntan publik di mata masyarakat dan hilangnya kepercayaan kreditor dan investor di pasar modal.

Peranan skeptisme profesional auditor salah satunya adalah untuk mendeteksi kecurangan yang dilakukan oleh manajemen. Albrecht (2012: 150) menjelaskan fraud merupakan istilah umum, dan mencakup semua cara dimana kecerdasan manusia dipaksakan dilakukan oleh satu individu untuk dapat menciptakan cara untuk mendapatkan suatu manfaat dari orang lain dari representasi yang salah. Fraud risk assessment seharusnya dimasukan ke dalam program audit atas pelaporan keuangan, tujuannya agar auditor mampu menilai risiko kecurangan yang terjadi. Fraud risk assessment dapat mempengaruhi sikap skeptisme auditor akibat dari rendahnya penaksiran risiko kecurangan yang diterima auditor. Dengan rendahnya risiko kecurangan yang dihadapi oleh auditor akan berpengaruh juga terhadap sikap skeptisnya.

9

risiko yang baru di keluarkan oleh internasional standards on auditing . Berbeda dengan peneliti sebelumnya yang memilih studi kasus di KAP Big Fours yang mempunyai kredibilitas tinggi, sumber daya manusia yang kompeten, KAP yang berafiliasi internasional dan dihadapkan pada tingkat risiko yang tinggi. Penulis lebih tertarik memilih KAP di Bandung karena memiliki karakteristik berbeda dan tingkat risiko yang dihadapi lebih rendah dibandingkan KAP Big fours.

Penulis ingin mengembangkan penelitian tersebut dengan menekankan pada analisis berbasis risiko dan ingin mengetahui analisis berbasis risiko diterapkan dalam proses audit oleh auditor. Karena, pada penelitian sebelumnya penekanan terhadap proses audit berbasis risiko belum diteliti dikarenakan, internasional standards on auditing belum diterbitkan pada saat itu, maka, penulis tertarik untuk mengambil judul “Fraud Risk Assessment Terhadap Skeptisme

Profesional Auditor dan Implikasinya pada Prosedur Audit yang Efektif Berbasis Risiko ”.

1.2Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dipaparkan sebelumnya, maka rumusan masalah yang akan dijadikan pokok bahasan dalam penelitian ini, yaitu:

1. Bagaimana gambaran fraud risk assessment pada KAP di Bandung.

10

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Bagaimana gambaran prosedur audit yang efektif berbasis risiko pada KAP di Bandung.

4. Bagaimana pengaruh fraud risk assessment terhadap skeptisme profesional auditor pada KAP di Bandung.

5. Bagaimana pengaruh skeptisme profesional auditor terhadap prosedur audit yang efektif berbasis risiko pada KAP di Bandung.

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini yaitu untuk mengkaji dan mendapat gambaran mengenai pengaruh fraud risk assessment terhadap skeptisme profesional auditor dan implikasinya terhadap prosedur audit pada KAP di Bandung. Selain itu peneliti ingin mengetahui bagaimana prosedur audit yang dijalankan pada KAP di Bandung.

1.3.2 Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah:

1. Untuk mengetahui gambaran fraud risk assessment pada KAP di Bandung. 2. Untuk mengetahui gambaran skeptisme professional auditor pada KAP di

Bandung.

3. Untuk mengetahui gambaran prosedur audit yang efektif berbasis risiko pada KAP di Bandung.

11

5. Untuk mengetahui pengaruh skeptisme profesional auditor terhadap prosedur audit yang efektif berbasis risiko pada KAP di Bandung.

1.4Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi pihak-pihak yang berkepentingan, adapun manfaat yang diharapkan antara lain:

1.4.1 Kegunaan Akademis

Penelitian ini diharapkan dapat menambah wawasan di bidang akuntansi khususnya mengenai fraud risk assessment dan skeptisme profesional auditor serta menambah pengetahuan pada mata kuliah audit mengenai pengaruh fraud risk assessment terhadap skeptisme profesional auditor dan implikasinya terhadap prosedur audit berdasarkan ISA pada KAP di Bandung . Selain itu, dapat menjadi acuan bagi mahasiswa yang akan melakukan penelitian pada bidang yang sama. 1.4.2 Kegunaan Praktis

1.4.2.1Bagi Kantor Akuntan Publik

12

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.4.2.2Bagi auditor

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan dan masukan bagi Auditor akan pentingnya pemilihan prosedur audit yang efektif berbasis risiko meskipun dalam menerapkannya membutuhkan waktu yang lama dan biaya yang lebih besar dibandingkan dengan pendekatan yang sudah ada sebelumnya, skeptisme auditor dan fraud risk assessment dalam melaksanakan tugas auditnya sehingga kasus-kasus yang telah terjadi sebelumnya tidak terulang lagi.

1.4.2.3Bagi Regulator

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBYEK DAN METODOLOGI PENELITIAN

3.1Obyek Penelitian

Dalam penelitian ini, yang menjadi obyek penelitian adalah fraud risk assessment, skeptisme profesional, dan prosedur audit yang efektif berbasis risiko. Studi empiris pada KAP yang berada di Bandung.Peneliti ingin menguji apakah ada pengaruhfraud risk assessment terhadap skeptisme profesional auditor dan pengaruhnya terhadap prosedur audit yang efektif berbasis risiko. Obyek penelitian ini berdasarkan ketertarikan peneliti terhadap sikap auditor dalam memilih prosedur audit yang efektif dan sikap skeptisme yang akhir-akhir ini menjadi bahan penilaian masyarakat terhadap seorang auditor dalam menjalankan proses audit atas pelaporan keuangan, salah satunya kemampuan menilai risiko kecurangan yang terjadi dalam laporan keuangan.

3.2Metode Penelitian

3.2.1 Desain Penelitian

35

hubungan kausal dan pengaruh antara variabel-variabel melalui pengujian hipotesis (Sugiyono :2010).

3.2.2 Definisi dan Operasionalisasi Variabel

Variabel adalah merupakan suatu obyek, atau sifat, atau atribut atau nilai dariorang, obyek atau kegiatan yang mempunyai bermacam-macam variasi antara satu dengan lainnya yang ditetapkanoleh peneliti untuk dipelajari dan ditarik kesimpulannya.

3.2.2.1Definisi Variabel

Penelitian ini dilakukan untuk menguji pengaruh fraud risk assessment terhadap skeptisme profesional auditor dan implikasinya terhadap prosedur audit yang efektif berbasis risiko. Penelitian ini menggunakan variabel fraud risk assessment sebagai variabel independen, skeptisme profesional auditor sebagai variable intervening, serta prosedur audit yang efektif berbasis risiko sebagai variabel dependen.Berikut penjelasan kedua variabel penelitian ini:

a. Variable independen(X)

36

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Variabel intervening(Y)

Variable intervening adalah variabel yang secara teoritis mempengaruhi (memperlemah dan memperkuat) hubungan antara variabel independen dengan dependen, tetapi dapat diamati dan diukur (Sugiyono :2010). Skeptisme profesional auditor merupakan variable intervening dalam penelitian ini.Adapun pengertiannya adalahsifat yang ada dalam diri individu auditor, sama dengan sikap keperilakuan lainnya seperti rasa ingin tahu, kehati-hatian, dan extrovert. Variabel ini dapat diukur melalui sikap yang dimiliki oleh audior.

c. Variabel dependen (Z)

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen.Prosedur audit adalah instruksi rinci untuk mengumpulkan tipe bukti audit tertentu yang harus diperoleh pada saat tertentu dalam audit. Prosedur audit berbasis risiko dapat diukur melalui, menilai risiko, menanggapi risiko dan pelaporan.

37

skala ini digunakan untuk mengukur/sikap/karakteristik tertentu yang dipunyaioleh seseorang (Sugiyono:2010)

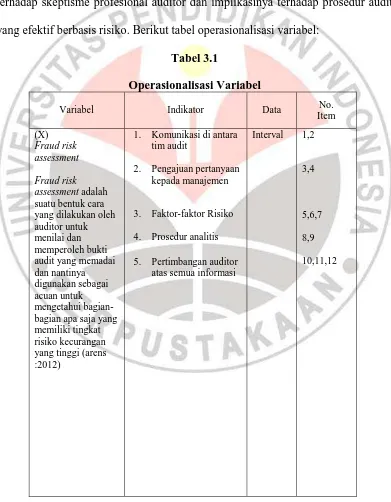

3.2.2.2 Operasionalisasi Variabel

Pada penelitian ini variabel yang akan diteliti adalah fraud risk assessment terhadap skeptisme profesional auditor dan implikasinya terhadap prosedur audit yang efektif berbasis risiko. Berikut tabel operasionalisasi variabel:

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Data No.

Item (X) Fraud risk assessment Fraud risk assessment adalah suatu bentuk cara yang dilakukan oleh auditor untuk menilai dan memperoleh bukti audit yang memadai dan nantinya digunakan sebagai acuan untuk mengetahui bagian-bagian apa saja yang memiliki tingkat risiko kecurangan yang tinggi (arens :2012)

1. Komunikasi di antara

tim audit

2. Pengajuan pertanyaan

kepada manajemen

3. Faktor-faktor Risiko

4. Prosedur analitis

5. Pertimbangan auditor

atas semua informasi

Interval 1,2

3,4

5,6,7

8,9

38

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Variabel Indikator Data No.

Item (Y)

Skeptisme

profesional auditor

Menurut Hurtt,

Eining, dan Plumplee (2008)

1. Pertanyaan

pemikiran(Questio ning mind)

2. Suspensi pada

penilaian

3. Pencarian

pengetahuan(Sear ch for knowledge)

4. Pemahaman

interpersonal(Inter personal

understanding)

5. Percaya diri(Self

confidence)

6. Penentuan sendiri

(Self

determination)

Interval 13,14

15,16 17,18 19.20 21,22 23,24 (Z) Prosedur audit berbasis risiko prosedur audit berbasis risiko adalah penekanan terhadap aspek risiko, sejak auditor mempertimbangkan untuk menerima atau menolak entitas dalam penugasan auditnya sampai sesudah laporan yang berisi opininya diterbitkan.

(Tuanakotta :2013)

1. Menilai risiko

2. Menanggapi risiko

3. Pelaporan

Interval 25,26,27,28

29,30

31,32,33,34

39

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dn karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010: 74). Populasi dalam penelitian ini adalah para auditor junior yang bekerja di Kantor Akuntan Publik di Bandung dengan tingkatan auditor junior berjumlah 97 auditor.

3.2.3.2Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.(Sugiyono :2010).Adapun dalam penelitian ini, teknik sampling yang digunakan adalah convenient/judgement sampling/aksidental. Menurut Sugiyono (2010: 78) “convenient/judgement sampling/aksidental adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data.

Adapun responden dalam penelitian ini adalah auditor junior yang bekerja pada Kantor Akuntan Publik di Kota Bandung. Salah satu metode yang digunakan untuk menentukan jumlah sampel adalah menggunakan rumus Slovin(Riduwan :2008), sebagai berikut:

n = N/(1 + Ne)2

n = 97/(1 + 97 (0,1)2

40

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keterangan :

n =jumlah sampel

N = jumlah populasi

ne2 =batas toleransi kesalahan (error tolerance)

Dengan mengunakan perhitungan yang proporsional pada masing-masing

KAP tempat peneliti memperoleh sumber data. Berikut contoh perhitungannya:

3.2.4 Teknik Pengumpulan Data

41

3.2.5 Instrumen Penelitian

Menurut Sugiyono (2010:146) instrumen penelitian adalah alat yang digunakan untuk mengukur fenomena alam maupun sosial yang diamati.Secara sfesifik fenomena ini disebut variabel penelitian.

Jenis instrumen dalam penelitian ini adalah kuesioner yang disebarkan pada responden.Skala pengukuran yang digunakan adalah numerical scale. Data yang diperoleh dari hasil pengisian kuesioner selanjutnya akan dianalisis dengan menghitung masing-masing skor dari setiap pertanyaan sehingga didapat kesimpulan mengenai kondisi setiap item pertanyaan pada obyek yang diteliti. 3.2.6 Skala Pengukuran

[image:31.595.83.519.249.640.2]Alat ukur yang digunakan untuk mengukur hasil pengisian kuesioner oleh responden adalah menggunakan skala numerik.Jawaban setiap instrumen yang menggunakan skala numerik mempunyai gradasi yang dapat berupa kata-kata. Berikut disajikan dalam bentuk tabel penilaian yang akan digunakan oleh peneliti.

Tabel3.2 Skor Jawaban

1 2 3 4 5

42

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

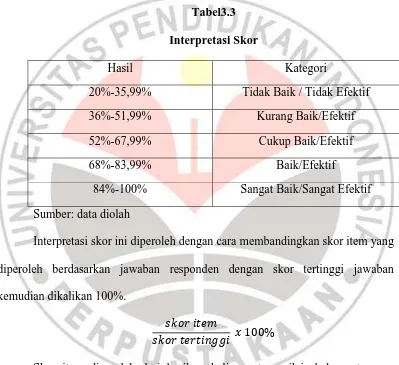

Menurut sugiyono (2010:133) kriteria interpretasi skor berdasarkan

jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap

[image:32.595.116.515.246.611.2]kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai 100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).”, sehingga dapat diperoleh kriteria sebagai berikut:

Tabel3.3

Interpretasi Skor

Hasil Kategori

20%-35,99% Tidak Baik / Tidak Efektif

36%-51,99% Kurang Baik/Efektif

52%-67,99% Cukup Baik/Efektif

68%-83,99% Baik/Efektif

84%-100% Sangat Baik/Sangat Efektif

Sumber: data diolah

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%.

43

mengisi kuesioner adalah 44, sehingga skor tertinggi adalah 44 x 5 = 220 untuk masing-masing item pertanyaan.

3.2.7 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data Primer.Data primer yang digunakan berupa data subjek (self report data) yang berupa opini dan karakteristik dari responden. Data primer dalam penelitian ini berupa:

1. Karakteristik responden yaitu jenis kelamin, usia, posisi di KAP, jenjang pendidikan, lama berprofesi sebagai auditor, jumlah penugasan serta sertifikasi auditor.

2. Opini atau tanggapan dan jawaban kuesioner responden atas fraud risk assessment terhadap skeptisme profesional auditor, dan implikasinya terhadap prosedur audit yang efektif berbasis risiko adalah auditor yang bekerja pada KAP di Bandung.

Sumber data adalah para auditor junior yang bekerja pada KAP di Bandung.

3.2.8 Uji Instrumen Penelitian

Tekhnik analisis data dalam penelitian ini adalah menggunakan statistic inferensial. Dimana statistik tersebut digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi (Sugiyono :2010).

44

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mampu menggambarkan keadaan yang sebenarnya. Oleh karena itu, dalam penelitian iniakan dimulai dengan pengujian validitas dan reliabilitas atas instrumen yang digunakan dalam penelitian.

3.2.8.1Pengujian Validitas

Validitas suatu instrumen menunjukkan suatu alat ukur yang dapat mengukur sejauh mana kebenaran alat itu untuk mengukur sesuatu yang diperlukan, atau seberapa kesahihannya.Analisis korelasi pearson product moment digunakan untuk menentukan bagaimana kuatnya hubungan suatu variabel dengan variabel lain yang dalam penelitian ini adalah hubungan antara fraud risk assessment (X) terhadap Skeptisme profesional auditor (Y) dan implikasinya pada prosedur audit yang efektif berbasis risiko (Z).

Adapun rumus pearson product moment adalah :

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Kriteria keputusan :

rh> rtmaka instrumen tersebut valid

rh<rt maka instrumen tersebut tidak valid (Sugiyono, 2010 : 178)

45

sama dengan 0,3 maka dapat disimpulkan bahwa instrumen tersebut memiliki validitas konstruksi yang baik..

3.2.8.2 Pengujian Reliabilitas

Reliabilitas atau keterandalan suatu instrumen sebagai alat ukur dimaksudkan untuk mengetahui sejauh mana kebenaran alat ukur tersebut cocok digunakan sebagai alat ukur untuk mengukur sesuatu (Mardalis, 2009: 61-62). Reliabilitas instrumen diperlukan untuk mendapatkan data sesuai dengan tujuan pengukuran. Untuk mencapai hal tersebut, dilakukan uji reliabilitas dengan menggunakan metode cronbach alpha.

Rumus:

[ ∑ ]

Keterangan

∑

Kriteria keputusan :

rh> rt maka instrumen tersebut reliabel

46

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.9 Teknik Analisis Data dan Rancangan Pengujian Hipotesis.

3.2.9.1Uji Normalitas Data

Uji normalitas berguna untuk mengetahui apakah variabel dependen,independen atau keduanya berdistribusi normal,mendekati normal atau tidak. Jika datanya tidak berdistribusi normal maka analisis nonparametrik yang digunakan,jika datanya berdistribusi normal maka analisis parametrik yang dapat digunakan, termasuk korelasi product moment. Mendeteksi apakah data berdistribusi normal atau tidak, dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika datanya menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya, maka data tersebut memenuhi asumsi normalitas.

Karena variabel penelitiannya ada tiga, maka pengujian normalitas data juga meliputi tiga data untuk tiga variabel tersebut. Pengujian normalitas data dapat menggunakan uji normalitas Komolgorov-Smirnov Z dengan bantuan SPSS 19.0 for windows. “Metode pengambilan keputusan untuk uji normalitas yaitu jika kolmogrov-smirnov Z<0,05 maka data

tersebut tidak berdistribusi normal” (Duwi Priyatno, 2010:40)

3.2.9.2Korelasi Product Moment

47

Adapun rumus pearson product moment adalah :

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Kriteria keputusan:

-rtabel< rhitung< + rtabel , maka H0 diterima

(Sugiyono :2010) 3.2.9.3Koefisien Determinasi

Koefisien determinasi digunakan untuk mencari besarnyapengaruh variabel independen. Untuk mengetahui besarnya koefisien determinan, dapat dihitung dengan menggunakan rumus:

KD = r2x 100

Sudjana (2005:246) Keterangan:

KD = Koefisien determinan

r2 = Nilai koefisien product moment 3.2.9.4Uji Hipotesis

3.2.9.4.1 Hipotesis Statistik

Ho1: = 0 :Fraud risk assessment (x) tidak ada pengaruh terhadap

skeptisme profesional auditor (y).

H11: ≠ 0: Fraud risk assessment (x) ada pengaruh terhadap skeptisme

profesional auditor (y).

Ho2: = 0 :Skeptisme profesional auditor (y) tidak ada pengaruh terhadap

prosedur audit yang efektif berbasis risiko (z)

H12: ≠ 0 :Skeptisme profesional auditor (y) ada pengaruh terhadap

48

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.9.4.2 Uji t

Menurut Sugiyono (2010: 110) rumusnya adalah :

√

Keterangan :

t = nilai t hitung

r = Koefisien korelasi Pearson Product Moment n = Banyaknya responden

Kriteria keputusan:

Jika thitung <t tabel ; maka Ho diterima dan Ha ditolak

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “fraud risk assessment terhadap skeptisme profesional auditor dan implikasinya terhadap prosedur audit

yang efektif”, maka dalam bab ini dapat ditarik kesimpulan sebagai berikut:

1. Gambaran penerapan fraud risk assessment oleh auditor junior di Kota Bandung ketika melaksanakan tugas audit atas laporan keuangan sudah dilakukan dengan baik .

2. Gambaran skeptisme profesional auditor yang dimiliki dan digunakan oleh auditor junior di Kota Bandung ketika melaksanakan tugas audit atas pelaporan keuangan sudah diterapkan dengan baik

3. Gambaran prosedur audit yang efektif berbasis risiko yang dipilih oleh auditor junior di Kota Bandung pada saat melaksanakan tugas audit atas laporan keuangan sudah dijalankan dengan baik.

106

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

5. Terdapat pengaruh yang kuat antara skeptisme profesional auditor terhadap prosdur audit yang efektif berbasis risiko. Hal ini disebabkan oleh sikap skeptis yang dimiliki oleh auditor junior itu sendiri yang mampu mempengaruhi atas pemilihan prosedur yang efektif dalam penugasan audit atas laporan keuangan. Hal ini didukung oleh teori perilaku.ketika auditor bersikap skeptis maka pemilihan prosedur audit yang dipilih akan efektif pula. 6. Tidak terbukti fenomena yang dijelaskan pada Bab 1 yaitu banyak auditor junior yang tidak menggunakan fraud risk assessment, skeptisme profesional dan prosedur audit yang efektif berbasis risiko dalam penugasan auditnya

6.2Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka peneliti mengajukan beberapa saran sebagai berikut:

1. Untuk meningkatkan kinerja auditor junior dalam mengunakan sikap skeptisme profesionalnya maka harus ada peningkatan pemahaman interpersonal, agar auditor junior mampu memahami bagaimana klien bersikap sesuatu ataupun sebab klien berprilaku. Hal ini dapat membantu auditor junior ketika menggunakan sikap skeptisnya dalam setiap penugasan audit atas laporan keuangan.

107

Rosihan Yunsri Galaxi, 2013

FRAUD RISK ASSESSMENT TERHADAP SKEPTISME PROFESIONAL AUDITOR DAN IMPLIKASINYA TERHADAP PROSEDUR AUDIT YANG EFEKTIF BERBASIS RISIKO

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Albrecht, W. S., Albrecht, C. C., Albrecht, C. O., & Zimbelman, M. (2003).

“Fraud Examinantion”, 3rd Edition. USA: south-Western Cengage Learning, ISBN-13 : 978-0-324-56084-8

Alvin A.Arens, Randal J.Elder & Mark S.Beasley. (2012) “ Auditing and Assurance Services an Integrated Approach “ International Edition

American Institute of Certified Public Accountants (AICPA). (1978). “The Commissionon Auditors Responsibilities: Report, Conclusions, and Recommendations.” New York: AICPA.

Arikunto, Suharsimi. (2009). “Metode Penelitian” :Rineke Cipta.

Duwi Priyatno. (2010). “5 Jam Belajar Olah Data dengan SPSS 19”. Yogyakarta: Andi

Fullerton, R., Durtschi, C. (2005). “The Effect of Professional Scepticism on the Fraud Detection Skills of Internal Auditors.” Working Paper.

Hurtt, R. K. 2007. “Professional Skepticism: An audit specific model an measurement scale”. Working paper, Babylor University.

Ikatan Akuntan Indonesia. (2011). “Standar Profesional Akuntan Publik”. Salemba Empat. Jakarta.

International Federation of Accountants (IFAC). (2006). Handbook of International Auditing, “Assurance and Ethics Pronouncement.” New York, NY: International Federation of Accountans

James, A Hall, 2007. “Sistem Informasi Akuntansi”. Edisi Ketiga, Terjemahan Amir Abadi Yusuf, Salemba Empat, Jakarta.

Mardalis. (2009). “Metode Penelitian Suatu Pendekatan Proposal.” Jakarta: Bumi Aksara.

Noviyanti, Suzy. (2008). “Skeptisisme Profesional Auditor dalam Mendeteksi Kecurangan untuk Mencapai Prosedur Audit yang Efektif.” Disertasi Tidak Dipublikasikan. Program Doktor, Universitas Diponegoro

109

Shaub, K. Michael dan Jenice E. Lawrence. (1996). “Ethics Experience and

Professional Scepticism: A Situational Analysis”. Behavioral Research In Accounting Vol 8, 124-157

Siegel and Marconi. (1989). “Behavioral Accounting”. South Western Publishing Company

.

Singleton, T. W.; Singleton, A. J.; Bologna, G. J.; Lindquist, R. J. 2006. Fraud Auditing and Forensic Accounting Third Edition. John Wiley & Sons, Inc., Hoboken, New Jersey.

Sudjana. (2005). Metode Statistika. Bandung: Tarsito

Sugiyono (2010). “Metode Penelitian Bisnis”. Bandung : Alfabeta

Suraida, Ida. (2005). “Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Audit terhadap Skeptisisme Profesional Auditor dan Ketepatan Pemberian

Opini Akuntan Publik.” Sosiohumaniora. Vol.7, No.3

Tuanakotta, T. M. (2011). “Berpikir Kritis dalam Auditing”. Jakarta: Salemba Empat

Tuanakotta, T. M. (2013). “Audit Berbasis ISA.” Jakarta: Salemba Empat

Winny, Wibowo. W.(2009). “Pengaruh Penerapan Fraud Early Warning System

Terhadap Aktvitas Bisnis Perusahaan” Jurnal Informasi , Akuntansi, Dan

Perpajakan”. Jakarta