PENGARUH PERPUTARAN MODAL KERJA TERHADAP LABA

OPERASIONAL PADA PT. GAJAH TUNGGAL TBK

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Oleh

PROBO WICAKSONO

NIM. 0807034

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2013

PENGARUH PERPUTARAN MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. GAJAH TUNGGAL TBK

Oleh: Probo Wicaksono

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Probo Wicaksono 2013 Universitas Pendidikan Indonesia

Agustus 2013

Hak Cipta dilindungi undang-undang.

PENGARUH PERPUTARAN MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. GAJAH TUNGGAL TBK

Probo Wicaksono

Pembimbing : Drs. Rahmat Moeslihat / Leni Yulianti, S.Pd, M.M

ABSTRAK

Penelitian ini bertujuan untuk mengetahui gambaran perputaran modal kerja pada PT. Gajah Tunggal Tbk, gambaran laba operasional pada PT. Gajah Tunggal Tbk, dan pengaruh perputaran modal kerja terhadap laba operasional pada PT. Gajah Tunggal Tbk.

Penelitian ini menggunakan metode deskriptif verifikatif. Teknik pengumpulan data penelitian ini menggunakan teknik dokumentasi. Variabel yang diamati dalam penelitian ini antara lain variabel bebas yaitu Perputaran Modal Kerja (X) dan variabel terikat yaitu Laba Operasional (Y) yang diperoleh melalui laporan keuangan PT. Gajah Tunggal Tbk yang terdiri dari neraca dan laporan laba rugi. Pengolahan data dalam penelitian ini menggunakan perhitungan statistik regresi linier sederhana. Sebelum melakukan analisis regresi linier sederhana, dilakukan uji linieritas. Selanjutnya, dilakukan pengujian regresi menggunakan uji F, kemudian dilanjutkan dengan pengujian keberartian koefisien regresi dengan menggunakan uji t.

Berdasarkan hasil uji regresi linear sederhana, diperoleh nilai sebesar

̂

=134496,249+97316,220X yang menunjukkan bahwa perputaran modal kerja berpengaruh positif terhadap laba operasional dan menunjukan adanya hubungan yang searah antara perputaran modal kerja dengan laba operasional pada PT. Gajah Tunggal Tbk. Hasil pengujian hipotesis Uji F diketahui bahwa model regresi ini memiliki keberartian. Hasil uji t diketahui perputaran modal kerja berpengaruh positif terhadap laba operasional.THE INFLUENCE OF WORKING CAPITAL TURNOVER TO OPERATING PROFIT IN PT. GAJAH TUNGGAL TBK

Probo Wicaksono

Counselor : Drs. Rahmat Moeslihat / Leni Yulianti, S.Pd, M.M

ABSTRACT

This research is purposed to find out the description of the working capital turnover in PT. Gajah Tunggal Tbk, the description of the operating profit in PT. Gajah Tunggal Tbk, and the influence of working capital to operating profit in PT. Gajah Tunggal Tbk.

This research used a descriptive verification method. The technique of collecting data in this research used document technique. The variables were observed in this research were working capital turnover as independent variable (X) and operating profit as dependent variable (Y) obtained though the financial statement of cooperation which consisting of a balance sheet and income statement. Processing data in this research uses calculation statistic simple linier regression. Before doing an analysis simple linier regression, is conducted Linearity Test. Then, is done regression test using F test, then is continued with regression coefficient by using t test.

Based on the result of the simple linear regression test, obtain regression value of

̂

=134496,249+97316,220X which indicated that working capital turnover influenced positively to operating profit and indicates a direct relationship between working capital turnover to operating profit in PT. Gajah Tunggal Tbk. The result of the hypothesis test F pointed out that the regression model has significance. The result of t test pointed out that working capital turnover influenced positively to operating profit.DAFTAR ISI

1.3Maksud Penelitian ... 7

1.4Tujuan Penelitian ... 7

1.5Kegunaan Penelitian ... 8

BAB II LANDASAN TEORI 2.1 Modal Kerja ... 10

2.1.1 Pengertian Modal kerja ... 10

2.1.1.1 Jenis-jenis Modal Kerja ... 12

2.1.1.2 Sumber Modal Kerja ... 13

2.1.1.3 Kegunaan Modal Kerja ... 14

2.1.2 Perputaran Modal Kerja ... 15

2.1.2.1 Pengertian Perputaran Modal Kerja ... 15

2.1.2.2 Periode Perputaran Modal Kerja ... 16

2.1.2.3 Rasio Perputaran Modal Kerja ... 17

2.2 Laba ... 18

2.2.1 Pengertian Laba ... 18

2.2.1.1 Jenis-jenis Laba ... 19

2.2.2 Laba Operasi ... 20

2.2.2.1 Pengertian Laba Operasi ... 20

2.2.2.3Perhitungan Laba Operasi ... 21

2.3 Keterkaitan Modal Kerja Terhadap Laba Operasional ... 23

2.4 Penelitian Terdahulu ... 25

2.5 Kerangka Pemikiran ... 27

2.6 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 32

3.2Operasionalisasi Variabel ... 33

3.3Jenis dan Sumber Data ... 34

3.4Teknik Pengumpulan Data ... 34

3.5Teknik Analisis Data dan Pengujian Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 42

4.1.1 Tinjauan Umum Perusahaan ... 42

4.1.2 Deskripsi Data Variabel ... 45

4.1.2.1 Perputaran Modal Kerja PT. Gajah Tunggal Tbk ... 45

4.1.2.2 Deskripsi Variabel Laba Operasional ... 52

4.1.3 Analisis Stastistik dan Pengujian Hipotesis ... 56

4.1.3.1 Uji Linearitas ... 56

4.1.3.2 Analisis Regresi Sederhana ... 57

4.1.3.3Pengujian Hipotesis Statistik ... 59

4.1.3.3.1 Uji F ... 59

4.1.3.3.2 Uji t ... 60

4.2 Pembahasan Hasil Penelitian ... 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2. Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Laba Operasional periode 2007-2011 ... 3

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Operasionalisasi Variabel ... 34

Tabel 4.1 Data Jumlah Modal Kerja PT. Gajah Tunggal Tbk ... 46

Tabel 4.2 Data Perputaran Modal Kerja PT. Gajah Tunggal Tbk ... 48

Tabel 4.3 Data Laba Operasional PT. Gajah Tunggal Tbk ... 53

Tabel 4.4 Koefisien Regresi Linear Sederhana ... 58

Tabel 4.5 Tabel ANOVA Uji F ... 59

DAFTAR GAMBAR

Gambar 1.1 Diagram Pertumbuhan Laba Operasional ... 4

Gambar 2.1 Skema Pemikiran ... 31

Gambar 2.2 Hubungan Variabel ... 32

Gambar 4.1 Grafik Modal Kerja PT. Gajah Tunggal Tbk ... 46

Gambar 4.2 Grafik Perputaran Modal Kerja PT. Gajah Tunggal Tbk ... 50

Gambar 4.3 Grafik Laba Operasional PT. Gajah Tunggal Tbk ... 54

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Krisis ekonomi yang terjadi di Amerika dan beberapa negara Eropa

beberapa waktu yang lalu sempat membuat keadaan perekonomian dunia

menjadi ikut terusik. Akan tetapi, dampak dari krisis global menunjukkan

bahwa tren ekonomi dunia kini bergeser ke wilayah Asia. Pemulihan

ekonomi yang terjadi di negara-negara Asia jauh lebih cepat dibandingkan

dengan negara-negara maju. Hal ini tentu saja menjadi peluang tersendiri bagi

negara-negara Asia terutama Indonesia, untuk lebih memperkuat strategi

perekonomian agar siap bersaing dengan negara-negara Asia lainnya. Dengan

semakin majunya perkembangan dunia usaha, persaingan antar perusahaan di

Indonesia pun semakin meningkat. Agar dapat tetap bertahan dalam dunia

bisnis setiap perusahaan dituntut harus mampu menghadapi persaingan

dengan mendayagunakan segala faktor ekonomi yang dimilikinya agar

kontinuitas perusahaan dapat terus berjalan. Hal tersebut mengharuskan

perusahaan untuk selalu berhati-hati dalam mengambil keputusan, terutama

keputusan yang berhubungan dengan keuangan.

Industri ban di Indonesia belakangan menunjukkan perkembangan

cukup pesat, seiring dengan tumbuhnya industri otomotif. Menurut analisa

dan pembahasan manajemen pada laporan keuangan tahunan PT. Goodyear

Indonesia Tbk, meski sempat terpuruk pada tahun 2009 lalu, namun pada

2

penjualannya mengalami lonjakan cukup signifikan. Produksi ban mobil

misalnya naik sekitar 28,8%, ban motor 43,2% dibanding tahun 2009. Pada

tahun yang sama, penjualan ban di pasar replacement naik 23,8%, dan ekspor

naik 25,4%. Pada tahun 2010, produksi ban melonjak 33,7% saat

perekonomian tumbuh 5,8%. Pada tahun 2011 produksi ban nasional

mengalami penurunan sebesar 9% dan produksi pertumbuhan ekonomi

mencapai 6,3%.

Walaupun kondisi ekonomi global masih belum menentu pada tahun

2012 namun Pemerintah dan Bank Indonesia menunjukkan optimisme dengan

menargetkan pertumbuhan ekonomi yang cukup tinggi. Seperti yang dilansir

oleh situs okezone.com (2012) menyebutkan bahwa Menko Perekonomian

Hatta Rajasa memperkirakan pertumbuhan ekonomi Indonesia tahun 2012

sangat mungkin melampaui 6,3%. Bukan tidak mungkin pertumbuhan

ekonomi kita akan mencapai 6,4%-6,5%. Produksi otomotif nasional tahun

2012 diproyeksikan tumbuh sekitar 9%-12% menjadi 930 ribu-950 ribu unit

dibandingkan estimasi tahun 2011 sebesar 850 ribu unit untuk skenario

optimistis.

Berdasarkan perkiraan dari Menko Perekonomian, prospek

pertumbuhan ekonomi Indonesia diperkirakan membaik pada tahun 2013,

Karena itu, produktivitas industri ban Indonesia diperkirakan akan semakin tinggi

mengikuti pertumbuhan industri mobil dan motor di dalam maupun luar

3

Salah satu perusahaan yang memproduksi ban adalah PT. Gajah

Tunggal Tbk, yang berdiri pada tahun 1951. Sebagai perusahaan yang telah

berdiri lama dan sebagai salah satu perusahaan yang besar dalam industri

pembuatan ban, pendapatan atau laba sangat penting karena dari pendapatan

tersebut semua hutang dan kegiatan operasi perusahaan tersebut didanai.

Saat perekonomian Indonesia dan sektor industri otomotif mengalami

pertumbuhan, PT. Gajah Tunggal Tbk mengalami penurunan laba. Masalah

penurunan tersebut ditandai dengan penurunan laba operasi yang mereka

dapatkan. Berikut ini adalah data mengenai modal kerja dan laba operasional

PT. Gajah Tunggal Tbk, PT. Multistarada Arah Sarana Tbk, dan PT Indo

Kordsa Tbk selama 6 tahun berturut-turut dari tahun 2007 sampai dengan

2011.

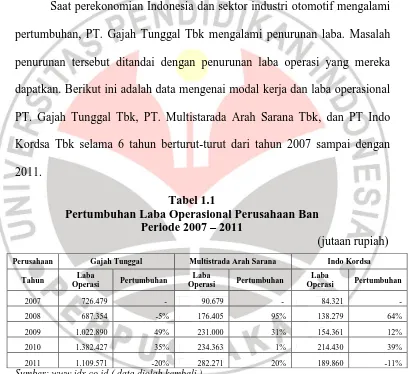

Tabel 1.1

Pertumbuhan Laba Operasional Perusahaan Ban Periode 2007 – 2011

(jutaan rupiah)

Sumber: www.idx.co.id ( data diolah kembali )

Dari data tabel 1.1 dapat dilihat pertumbuhan laba operasional yang

fluktuatif dan dalam beberapa tahun terjadi penurunan nilai laba operasi. PT.

Gajah Tunggal Tbk mengalami penurunan paling banyak sebesar 2 kali dari

tahun 2007-2011 dibandingkan dengan perusahaan-perusahaan pesaingnya.

Perusahaan Gajah Tunggal Multistrada Arah Sarana Indo Kordsa

4

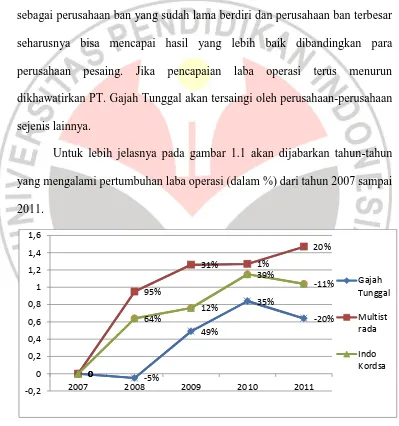

Jika dibandingkan dengan perusahaan pesaing yang sejenis, pada tahun

terakhir yaitu tahun 2011, PT. Gajah Tunggal Tbk mengalami penurunan laba

operasi yang besar. Sebagai perbandingan, PT. Multistrada Tbk mengalami

kenaikan 20%, PT. Indo Kordsa Tbk mengalami penurunan 11% dan PT.

Gajah Tunggal Tbk mengalami penurunan 20%. PT. Gajah Tunggal Tbk

sebagai perusahaan ban yang sudah lama berdiri dan perusahaan ban terbesar

seharusnya bisa mencapai hasil yang lebih baik dibandingkan para

perusahaan pesaing. Jika pencapaian laba operasi terus menurun

dikhawatirkan PT. Gajah Tunggal akan tersaingi oleh perusahaan-perusahaan

sejenis lainnya.

Untuk lebih jelasnya pada gambar 1.1 akan dijabarkan tahun-tahun

yang mengalami pertumbuhan laba operasi (dalam %) dari tahun 2007 sampai

2011.

Gambar 1.1

Diagram Pertumbuhan Laba Operasional (dalam %) PT. Gajah Tunggal Tbk, PT. Multistarada Arah Sarana Tbk, dan PT Indo Kordsa Tbk

5

Jika laba operasional cenderung menurun, maka akan menghambat

perusahaan untuk tumbuh dan berkembang, sesuai dengan tujuan perusahaan

yaitu untuk memaksimalkan nilai perusahaan serta mengupayakan

pertumbuhan yang berkesinambungan selain itu dapat menyebabkan

terjadinya kegiatan operasi perusahaan tidak stabil, sulit bertahan didunia

persaingan usaha, dan kemungkinan terbesar mengalami kebangkrutan.

Untuk dapat menstabilkan jumlah laba yang diperoleh, perusahaan

harus menganalisis faktor-faktor yang mempengaruhi laba tersebut, sehingga

dapat dijadikan evaluasi perusahaan pada periode berikutnya agar tidak

mengalami penurunan jumlah laba. Tingkat keuntungan pada setiap

perusahaan biasanya berbeda pada setiap jenis setiap industri, oleh karena itu

penelitian ini menggunakan teori laba efesiensi manajerial, teori ini

menekankan bahwa perusahaan yang dikelola secara efisien akan

memperoleh laba di atas rata-rata laba normal.

Faktor-faktor yang mempengaruhi laba menurut Lukman Syamsudin

(2007:59) adalah sebagai berikut :

Besarnya perolehan laba dapat dipengaruhi oleh beberapa faktor, diantaranya modal kerja, biaya bahan baku, pengalaman, harga jual, dan inovasi produk, faktor-faktor yang mempengaruhi laba itu akan menentukan sejauhmana suatu produksi dapat berjalan.

Dengan modal kerja yang cukup, akan dapat berproduksi secara

optimal dan apabila dilakukan penambahan modal maka produksi akan

meningkat lebih besar lagi. Jadi modal kerja merupakan salah satu indikator

6

Tujuan perusahaan adalah memperoleh laba demi kelangsungan hidup

dan sekaligus memperoleh dana untuk kegiatan operasi sehari-hari. Pada

umumnya kegiatan operasional perusahaan sehari-hari memerlukan dana

yang perolehannya dibiayai dari modal kerja. Modal kerja ini sangat berperan

penting untuk kelangsungan hidup perusahaan karena digunakan untuk

membiayai kegiatan operasi perusahaan sehari-hari antara lain membayar gaji

karyawan, membayar kewajiban yang jatuh tempo dan kegiatan operasi

perusahaan lainnya.

Terjadinya perputaran dan perubahan modal kerja memang tidak

dapat dihindari oleh setiap perusahaan sehingga diperlukan pengelolaan

terhadap modal kerja secara efektif agar perubahan akibat perputaran pada

modal kerja berada pada perubahan yang positif, dalam arti perubahan modal

kerja tersebut mengalami perkembangan sehingga mencerminkan keuntungan

bagi perusahaan. Periode perputaran modal kerja dimulai pada saat dimana

kembali lagi menjadi kas. Tingkat perputaran modal kerja merupakan

indikator yang dapat digunakan untuk menilai keefektifan penggunaan dana

yang tertanam dalam komponen modal kerja itu sendiri.

Untuk menilai keefektifan modal kerja dari aktivitas perusahaan dapat

digunakan rasio perputaran modal kerja. Hal ini sesuai dengan pendapat Kuswadi (2005:75) bahwa “Besarnya laba bersih operasi perusahaan

dipengaruhi oleh perputaran dana yang ditanam. Makin cepat dana itu

berputar, makin efektif penggunaan dananya sehingga makin besar pula laba

7

Cepat lambatnya perputaran modal kerja akan mempengaruhi

kelancaran operasi perusahaan dalam menghasilkan laba. Semakin cepat

perputaran modal kerja menunjukkan modal kerja digunakan secara efektif

dalam menghasilkan laba, sebaliknya semakin lambat perputaran modal kerja

menunjukan kelebihan atau kekurangan pada modal kerja yang diperlukan,

sehingga laba yang dihasilkan pun akan sedikit atau malah rugi.

Berbagai penelitian terdahulu mengenai topik yang hampir sama

dengan penelitian ini telah dilakukan sebelumnya, terdapat perbedaan hasil

penelitian. Salah satunya Silviana Dwi S. (2012) dalam jurnal yang meneliti “Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan

Property And Real Astate”. Hasil penelitiannya menyatakan bahwa tidak

terdapat pengaruh yang signifikan antara variabel perputaran modal kerja dan

profitabilitas. Penelitian Agus Iryanto (2012) dalam jurnal dengan judul

“Pengaruh Modal Kerja Dan Produktifitas Tenaga Kerja Terhadap Laba

Operasional Perusahaan”. Hasil penelitiannya menyatakan bahwa terdapat

pengaruh antara modal kerja dan produktifitas tenaga kerja terhadap laba

operasional.

Berdasarkan latar belakang dan fenomena yang telah dijelaskan

sebelumnya, penulis tertarik untuk melakukan penelitian dengan mengambil

judul: “Pengaruh Perputaran Modal Kerja Terhadap Laba Operasional Pada

8

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka penulis

merumuskan masalah penelitian:

1. Bagaimana gambaran perputaran modal kerja pada PT. Gajah Tunggal

Tbk.

2. Bagaimana gambaran laba operasional pada PT. Gajah Tunggal Tbk.

3. Bagaimana pengaruh perputaran modal kerja terhadap laba operasional

pada PT. Gajah Tunggal Tbk.

1.3Maksud Penelitian

Dengan mengacu kepada masalah yang dikemukakan, maka penelitian

ini dimaksudkan untuk memperoleh data dan informasi yang merupakan

gambaran nyata mengenai pengaruh perputaran modal kerja terhadap laba

operasional pada PT. Gajah Tunggal Tbk.

1.4Tujuan Penelitian

Dalam suatu penelitian terlebih dahulu harus ditetapkan tujuan yang

ingin dicapai dengan jelas. Penetapan tujuan ini sangat penting untuk

menetapkan arah dan sasaran yang hendak dicapai bagi setiap penelitian.

Sejalan dengan rumusan masalah di atas, maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui gambaran yang jelas mengenai perputaran modal

kerja yang terjadi pada PT. Gajah Tunggal Tbk.

2. Untuk mengetahui gambaran yang jelas mengenai besarnya laba

9

3. Untuk mengetahui pengaruh perputaran modal kerja terhadap laba

operasional yang terjadi pada PT. Gajah Tunggal Tbk.

1.5Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak,

yaitu :

1. Kegunaan Teoritis

Diharapkan penelitian ini bisa menambah informasi lebih banyak dan

menambah wawasan dalam bidang akuntansi, khususnya yang

berhubungan dengan materi teori laba operasional, dan teori perputaran

modal kerja serta sejauh mana pengaruh perputaran modal kerja terhadap

laba operasional dan memberikan sumbangan ilmu terhadap ilmu

akuntansi khususnya manajemen keuangan dan akuntansi manajemen.

2. Kegunaan Praktis

Yaitu kegunaan yang diharapkan dapat dirasakan bagi :

a) Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan dan

sumbangan yang positif serta berguna dalam memperbaiki dan

mengembangkan perusahaan untuk mengelola perputaran modal

kerja di masa akan datang agar menjadi efektif sehingga dapat

mencapai laba operasional yang optimal sesuai dengan yang

10

b) Bagi Pengembangan Ilmu

Hasil penelitian ini dapat menambah pebendaharaan perpustakaan

serta bermanfaat dikalangan mahasiswa yang ingin mendalami

mata kuliah manajemen keuangan dan akuntansi manajemen yang

menyangkut perputaran modal kerja terhadap laba operasional.

c) Pihak Lain

Diharapkan dapat menjadi bahan kajian dan menambah referensi

dalam melaksanakan penelitian, dan semakin tertarik untuk lebih

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Desain penelitian merupakan rancangan bagaimana suatu penelitian

dilakukan dengan menggunakan metode tertentu. Menurut Sugiyono (2009:3), “Secara umum metode penelitian diartikan sebagai cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”. Sesuai dengan tujuan

penelitian, maka dalam penelitian ini menggunakan metode deskriptif-verifikatif.

Metode deskriptif menurut Sugiyono (2009:29) adalah “metode yang digunakan

untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Metode verifikatif (Hasan, 2009:11), yaitu “menguji kebenaran suatu

(pengetahuan) dalam bidang yang telah ada dan digunakan untuk menguji

hipotesis yang menggunakan perhitungan statistik”. Tujuan metode ini adalah

untuk mengetahui hubungan antara dua variabel atau lebih, atau hubungan antara

variabel bebas dengan variabel terikat.

Penelitian deskriptif verifikatif bertujuan untuk membuat gambaran atau

lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta atau sifat-sifat

serta hubungan antar fenomena yang diselidiki secara terperinci untuk

menghasilkan rekomendasi untuk keperluan masa mendatang. Untuk mengetahui

pengujian kebenaran teori pengaruh antara perputaran modal kerja terhadap laba

33

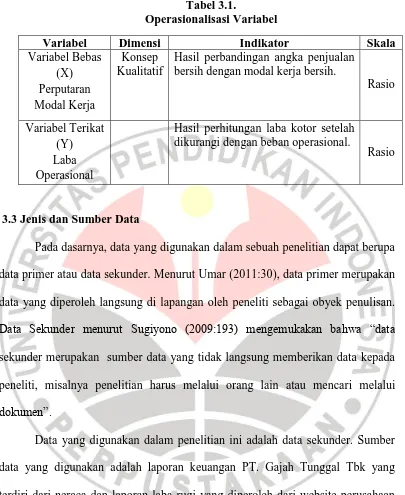

3.2Operasionalisasi Variabel

Sugiyono (2009:61) mengemukakan bahwa “variabel penelitian adalah

suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Sesuai dengan judul penelitian “Pengaruh Perputaran Modal Kerja

Terhadap Laba Operasional” , maka variabel-variabel yang terkait adalah :

a. Variabel Bebas (Independent)

Variabel bebas merupakan variabel yang menjadi sebab terjadinya

atau terpengaruhnya variabel terikat. Variabel bebas dalam penelitian ini,

yaitu perputaran modal kerja bersih, adalah rasio yang digunakan untuk

menunjukan berapa kali modal kerja berputar dalam satu periode

akuntansi.

b. Variabel Terikat (Dependent)

Variabel terikat merupakan variabel yang nilainya dipengaruhi oleh

variabel bebas. Variabel terikat dalam penelitian ini, yaitu laba

operasional, laba yang diperoleh dari selisih antara laba kotor dengan

34

Tabel 3.1.

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Variabel Bebas

Hasil perbandingan angka penjualan bersih dengan modal kerja bersih.

Rasio

Variabel Terikat (Y) Laba Operasional

Hasil perhitungan laba kotor setelah dikurangi dengan beban operasional.

Rasio

3.3Jenis dan Sumber Data

Pada dasarnya, data yang digunakan dalam sebuah penelitian dapat berupa

data primer atau data sekunder. Menurut Umar (2011:30), data primer merupakan

data yang diperoleh langsung di lapangan oleh peneliti sebagai obyek penulisan. Data Sekunder menurut Sugiyono (2009:193) mengemukakan bahwa “data

sekunder merupakan sumber data yang tidak langsung memberikan data kepada

peneliti, misalnya penelitian harus melalui orang lain atau mencari melalui dokumen”.

Data yang digunakan dalam penelitian ini adalah data sekunder. Sumber

data yang digunakan adalah laporan keuangan PT. Gajah Tunggal Tbk yang

terdiri dari neraca dan laporan laba rugi yang diperoleh dari website perusahaan

yaitu www.gt-tires.com/indonesia dari tahun 2002 sampai tahun 2011.

3.4Teknik Pengumpulan Data

Untuk memperoleh hasil penelitian yang diharapkan, maka dibutuhkan

data dan informasi yang mendukung penelitian ini. Teknik yang dipergunakan

35

menganalisis data dari beberapa dokumen seperti laporan, catatan atau formulir

yang dimiliki oleh obyek penelitian. Dalam penelitian ini, penulis mendapatkan

data dan informasi yang berasal dari internet. Dokumen tersebut adalah laporan

keuangan tahunan PT. Gajah Tunggal Tbk dari tahun 2002 sampai tahun 2011.

3.5Teknik Analisis Data dan Pengujian Hipotesis

1.5.1 Teknik Analisis Data

Analisis data merupakan suatu cara untuk menguji anggapan dasar yang

masih bersifat sementara sehingga dapat ditarik suatu kesimpulan mengenai

diterima atau ditolaknya suatu hipotesis. Menurut Sugiyono (2009:335)

menyatakan bahwa

“Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.”

Data yang telah dikumpulkan selama penelitian diolah terlebih dahulu

sehingga dapat menyajikan informasi yang lebih mudah untuk diinterpretasikan

dan dianalisis lebih lanjut. Teknik yang digunakan penulis dalam melakukan penelitian

ini adalah analisis trend. Analisis trend merupakan suatu metode analisis statistika

yang ditujukan untuk melakukan suatu estimasi atau peramalan pada masa yang

akan datang. Menurut Kasmir (2008:82) ”Trend Analysis adalah merupakan analisis

laporan keuangan yang biasa dinyatakan dalam persentasi tertentu”. Untuk melakukan

peramalan dengan baik maka dibutuhkan berbagai macam informasi (data) yang

cukup banyak dan diamati dalam periode waktu yang relatif cukup panjang,

36

yang terjadi dan faktor-faktor apa saja yang mempengaruhi terhadap perubahan

tersebut. Analisis trend ini dapat digunakan untuk meramalkan data untuk waktu

yang akan datang.

Dalam menganalisis data yang telah ada, penulis melakukan

langkah-langkah teknik analisis data yang dilakukan dalam penelitian sebagai berikut:

1. Menghitung modal kerja bersih, dengan menggunakan rumus sebagai

berikut:

(Riyanto, 2008: 62)

2. Menghitung perputaran modal kerja, untuk mengukur keefektifan

pendayagunaan modal kerja yang digunakan untuk melaksanakan kegiatan

perusahaan dalam mencapai tujuan. Rasio ini menunjukkan hubungan

antara modal kerja dengan penjualan, dengan menggunakan rumus sebagai

berikut:

(Riyanto, 2008: 62)

3. Menghitung laba operasional, dengan menggunakan rumus sebagai

berikut:

(Aliminsyah dan Pandji, 2007: 222) Modal Kerja = Aktiva Lancar – Hutang Lancar

Perputaran Modal Kerja =

37

3.5.1.1 Uji Linearitas

Linieritas adalah keadaan dimana hubungan antara variabel dependent

dengan variabel independent bersifat linear (garis lurus) dalam range variabel

independent tertentu. Menurut Sugiarto dan Siagian (2006:225),

“Untuk memberikan gambaran hubungan dua variabel, sebelum mengetahui apakah berhubungan linear atau tidak sebaiknya dilakukan plotting (tebaran titik) terhadap pasangan nilai-nilai X dan Y. Hasil plot ini disebut dengan diagram pencar (scatter diagram)”.

Jika terdapat gejala bahwa letak titik-titik data itu menyebar disekitar garis

lurus maka antara kedua variabel terdapat hubungan linear, maka uji regresi dapat

dilanjutkan. Sebaliknya jika titik-titik data itu tidak berada disekitar garis lurus,

maka antara kedua variabel tersebut tidak terdapat hubungan linear, maka uji

regresi tidak dapat dilanjutkan.

3.5.1.2 Analisis Regresi Linear Sederhana

Persamaan regresi yang digunakan adalah regresi linear sederhana, analisis

regresi digunakan untuk menaksir harga variabel Y berdasarkan harga variabel X

yang diketahui, serta taksiran perubahan variabel Y untuk setiap perubahan

variabel X. Dari analisis regresi yang menghasilkan persamaan regresi akan dapat

dilihat sifat pengaruh dari variabel X terhadap variabel Y. Persamaan regresi

linear sederhana yaitu:

(Sudjana, 2005:312)

Dimana:

̂ = Variabel Dependen (pencapaian laba operasional)

a = Konstanta, Harga Y bila X = 0

38

= Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan atau penurunan variabel dependen yang didasarkan pada perubahan variabel independen. Bila (+) arah garis naik, dan bila arah (-) arah garis turun.

X = Variabel Independen (perputaran modal kerja)

Besarnya a diketahui dengan rumus :

(Sudjana, 2005:315)

Besarnya b diketahui dengan rumus :

(Sudjana, 2005:315)

Keterangan:

n = Jumlah pasang observasi atau pengukuran

Persamaan regresi tersebut bermanfaat untuk meramalkan rata-rata

variabel Y bila X diketahui dan memperkirakan rata-rata perubahan variabel Y

untuk setiap perubahan X.

∑ (∑ ) ∑ ∑

∑ ∑

∑ ∑ ∑

39

3.5.2 Pengujian Hipotesis

5.3.2.1Uji F

Uji F digunakan untuk menguji keberartian regresi. Rumus yang

digunakan untuk uji F ini adalah sebagai berikut :

(Sudjana, 2003:91)

y +

= -

Keterangan :

Freg = F hitung

JK (Reg) = Jumlah Kuadrat Regresi JK (Res) = Jumlah Kuadrat Residual n = Jumlah sampel

k = Jumlah variabel

Setelah menghitung F, selanjutnya bandingkan dengan . Jika

lebih besar dari dengan taraf nyata 0.05, maka dapat disimpulkan

bahwa regresi tersebut berarti, begitupun sebaliknya jika lebih kecil dari

dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut

tidak berarti.

Kriteria keputusannya adalah sebagai berikut :

Jika ≥ , maka ditolak Jika ≤ , maka diterima

40

3.5.2.2 Uji t

Pengujian Hipotesis digunakan untuk mengetahui apakah model regresi

yang digunakan layak untuk melakukan pengujian hipotesis dalam penelitian ini.

Penelitian ini menggunakan alat bantu program SPSS v.20 For Windows.

Untuk menguji hipotesis dapat diuji dengan menggunakan rumus uji t.

Pengujian t-statistik bertujuan untuk menguji ada atau tidaknya pengaruh variabel

independen (X) terhadap variabel dependen (Y). Adapun rumusnya adalah

sebagai berikut

Keterangan :

b = koefisien regresi

Sb = kesalahan baku koefisien regresi berganda b

(Sudjana, 2005 : 325)

Dalam pengujian hipotesis melaui uji t ini, tingkat kesalahan yang

digunakan peneliti adalah 5% atau 0.05 pada taraf signifikan 95%. Pengujian

t-statistik bertujuan untuk menguji signifikansi varaiabel independen dalam

mempengaruhi variabel dependen. Pengujian t-statistik ini merupakan uji

signifikansi sisi kanan. Adapun hipotesis statistik yang akan di uji dalam

penelitian ini adalah sebagai berikut :

Hipotesis penelitian:

H0: β1 = 0 Perputaran modal kerja tidak memiliki pengaruh positif

terhadap laba operasional

H1 : β1 > 0 Perputaran modal kerja memiliki pengaruh positif

41

Pengujian dilakukan dengan cara membandingkan t hitung dengan t tabel

yang merupakan nilai kritis, dengan ketentuan sebagai berikut :

H0 ditolak : thitung > ttabel

H0 diterima : t hitung≤ ttabel

Apabila hasil pengujian hipotesis ini menunjukkan bahwa H0 ditolak,

maka berarti bahwa perputaran modal memiliki pengaruh positif terhadap laba

operasional, tetapi bila hasil pengujian menunjukkan bahwa H0 diterima, maka

sebaliknya, perputaran modal tidak memiliki pengaruh positif terhadap laba

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada

bab sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Perputaran modal kerja yang terjadi pada PT. Gajah Tunggal Tbk termasuk

kedalam perputaran modal kerja yang cepat karena perputaran modal kerja

yang terjadi mampu mencapai lebih dari 2 kali perputaran modal kerja dalam

satu periode dengan rata-rata 6,08 kali.

2. Laba operasional pada PT. Gajah Tunggal Tbk mempunyai kecenderungan yang

meningkat, dengan laba operasional terendah diperoleh pada tahun 2002 dan

laba operasional yang tertinggi diperoleh pada tahun 2010.

3. Pengaruh perputaran modal kerja terhadap laba operasional yang terjadi pada

PT. Gajah Tunggal Tbk memiliki pengaruh positif artinya jika terjadi kenaikan

perputaran piutang maka laba operasional akan cenderung mengalami

67

5.2. Saran

Berdasarkan hasil penelitian yang telah diuraikan dan kesimpulan yang

telah diperoleh, penulis menyampaikan beberapa saran sebagai masukan

sehubungan dengan mengenai pengaruh perputaran modal kerja terhadap laba

operasional pada PT. Gajah Tunggal Tbk, sebagai berikut:

1. Dengan kecenderungan yang naik pada perputaran modal kerja, perusahaan

hendaknya mempertahankan atau meningkatkan perputaran nodal kerja agar

kinerja keuangan perusahaan lebih baik.

2. Pihak perusahaan hendaknya terus memaksimalkan hasil penjualan, dan

mengefisiensi biaya produksi sehingga laba operasional menjadi lebih

optimal.

3. Untuk peneliti selanjutnya, hendaknya dilakukan penelitian lebih lanjut

mengenai faktor-faktor yang mempengaruhi laba operasi perusahaan, selain

faktor perputaran modal kerja. Dengan menambah faktor lain yang

DAFTAR PUSTAKA

Sumber Buku:.

Alexandri, M.B. (2009). Manajemen Keuangan Bisnis Teori dan Soal. Bandung: Alfabeta.

Aliminsyah dan Pandji. (2007). Kamus Istilah Akuntansi. Bandung: CV. Yrama Widya.

D. Martin, John., Petty, J. William., J. Keown, Arthur., F. Scott, Jr, David. (2005).

Financial Managemant: Principles and Applications. New Jersey:

Prentice Hall.

Gitman, L. J. (2011). Principles Of Managerial Finance (13th Edition). Boston: Pearson Education.

Hasan, I. (2009). Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara.

Husein, U. (2007). Metode Penelitian Untuk Skripsi Dan Tesis Bisnis. Jakarta: Rajawali Pers.

Ikatan Akuntan Indonesia. (2007). Persyaratan Standar Akuntasnsi Keuangan. Jakarta: Salemba Empat.

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: Rajawali.

Kuswadi. (2005). Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan

dan Akuntansi Biaya. Jakarta: PT Elex Media Komputindo.

Munawir, S. (2005). Analisa Laporan Keuangan. Edisi ke 4. Cetakan 13. Yogyakarta: Liberty

Prastowo, D dan Julianti, R. (2010). Analisis Laporan Keuangan (Konsep dan

Aplikasi). Edisi Revisi. Yogyakarta: YPKN.

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan

Skripsi (POPS). Bandung: Program Studi Pendidikan Akuntansi.

Riduwan. (2010). Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta

Riyanto, B. (2008). Dasar-Dasar Pembelajaran Perusahaan. Edisi ke 4. Yogyakarya: BFPE

Sawir, A. (2005). Analisis Kinerja Keuangan dan Perencana Keuangan

69

Soemarso. (2009). Akuntansi Suatu Pengantar. Buku ke 2. Edisi 5. Jakarta: Salemba Empat

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito. ______ . (2005). Metode Statistika. Bandung : Tarsito

Sugiarto dan Dergibson, S. (2006). Metode Statistika Untuk Bisnis dan Ekonomi. Jakarta: PT Gramedia Pustaka Utama

Sugiyono. (2009). Metode Penelitian Pendidikan. Bandung: Alfabeta

_______ . (2009). Metode Penelitian Bisnis. Bandung: Alfabeta

Sutrisno, H. (2009). Manajmen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta: Ekonosia

Syamsudin, L. (2007). Manajemen keuangan perusahaan (Konsep aplikasi

dalam: Perencanaan, Pengawasan, dan Pengambilan Keputusan).

Jakarta: Raja Grafindo Persada.

Weston, J.F., dan Bringham, E.F. (2006). Dasar-dasar Manajemen Keuangan. Edisi Kesembilan. Jakarta: Erlangga

Wild, J. J., et.al. (2005). Analisis Laporan Keuangan Edisi Ke-Delapan Buku: I. Jakarta : Salemba Empat

Sumber Karya Ilmiah:

Jayamita, R. Y. (2012). Pengaruh Perputaran Modal Kerja Terhadap Laba

Operasional Pada PT Kwarsa Ningtoya. Skripsi. Bandung: Program

Sarjana Universitas Pendidikan Indonesia.

Hidayat, M. (2009). Pengaruh Modal Kerja Terhadap Laba Operasional Pada

PT. Toko Gunung Agung, Tbk Periode 1 Januari 2003 sampai dengan 31 Desember 2008. Skripsi. Bandung: Program Sarjana Universitas

Pendidikan Indonesia.

Owolabi and Alayemi (2011). The Study Of Working Capital Management As A

Financial Strategy (A Case Study of Nestle Nigeria PLC). Jurnal.

Nigeria: Babcock University.

Purwanti, T. (2007). Pengaruh Biaya Operasional Terhadap Laba Operasional

Perusahaan Pada Pt. Pindad (Persero) Divisi Tempa Dan Cor.

70

Ray, S. (2012). Evaluating the Impact of Working Capital Management

Components on Corporate Profitability: Evidence from Indian Manufacturing Firms. Jurnal. India: University Of Calcutta.

Shidiq, M. J. (2010). Pengaruh Perputaran Modal Kerja Terhadap Laba Operasi

Pada PT. Asahimass Flat Glass Tbk. Skripsi. Bandung: Program

Sarjana Universitas Pendidikan Indonesia.

Sutanto, J.E. dan Yanuar Pribadi (2012). Efficiency Of Working Capital On

Company Profitability In Generating Roa (Case Studies In Cv. Tools Box In Surabaya). Jurnal. Surabaya: Ciputra Surabaya University.

Yulianti. (2008). Pengaruh Perputaran Modal Kerja Terhadap Laba Operasional

Pada PT. INTI (Persero). Skripsi. Bandung: Program Sarjana

Universitas Pendidikan Indonesia.

Sumber Internet:

Maharani, U. (2010). Modal Kerja. [Online]. Tersedia: http://ulfam2.blogspot.com/2012/03/modal-kerja.html. [25 September 2012]

PT. Gajah Tunggal Tbk. (2011). Laporan Keuangan Tahunan. [Online]. Tersedia:

http://www.gt-tires.com/indonesia/. [25 September 2012]

PT. Goodyear Indonesia Tbk. (2011). Laporan Keuangan Tahunan. [Online]. Tersedia: http://www.idx.co.id. [18 September 2012]

_______ . (2011). Modal Kerja Dan Macam-Macam Modal Kerja. [Online]. Tersedia:

http://wartawarga.gunadarma.ac.id/2011/12/modal-kerja-dan-macam-macam-modal-kerja/. [30 September 2012]

Bursa Efek Jakarta. Equities. [Online]. Tersedia: http://www.idx.co.id/ [25 September 2012].

Okezone. (2011). World Economic Outlook. [Online].Tersedia:

http://economy.okezone.com/read/2012/10/15/279/704001/redirec