1 BAB III

METODE PENELITIAN

1.1 Jenis Penelitian

Penelitian yang diambil merupakan penelitian kuantitatif dengan pendekatan kuantitatif kausalitas karena dalam penelitian ini menguji pengaruh variabel satu dengan variabel yang lainnya. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang dimaksud merupakan data penelitian diambil dari laporan tahunan periode tahun 2016-2018 perusahaan bidang transportasi yang telah diaudit dan dipublikasikan di dalam laporan Bursa Efek Indonesia.

Tujuan utama dari penelitian ini menganalisis pengaruh kinerja keuangan terhadap nilai perusahaan dengan Corporate Social Responsibility (CSR) sebagai variabel moderasi pada perusahaan transportasi di Bursa Efek Indonesia.

1.2 Populasi dan Sampel Penelitian 3.2.1 Populasi

Populasi yang digunakan untuk penelitian yaitu perusahaan transportasi yang terdaftar dalam Bursa Efek Indonesia periode tahun 2016-2018. Sektor transportasi merupakan sektor yang melayani bidang transportasi. Sistem transportasi yang baik akan membantu perusahaan untuk berkembang lebih pesat.

3.2.2 Prosedur Pengambilan Sampel

Sampel penelitian yang digunakan yaitu dengan menggunakan metode purposive sampling yang pemilihannya berdasarkan syarat yang sudah ditentukan. Untuk kriteria perusahaan yang dijadikan sampel yaitu:

- Perusahaan transportasi yang sudah terdaftar dalam Bursa Efek Indonesia pada periode tahun 2016-2018.

2

- Perusahaan transportasi yang menyajikan memberikan laporan tahunan (annual report) pada periode tahun 2016-2018 secara berturut-turut.

- Perusahaan transportasi yang menyajikan pengungkapan Corporate Social Responsibility (CSR) dalam laporan tahunan (annual report) periode tahun 2016-2018.

Dengan metode purposive sampling ini dapat memberikan kemudahan dalam penelitian ini untuk memilih perusahaan transportasi yang terdapat dalam http://www.idx.co.id .

Berdasarkan kriteria diatas maka diperoleh populasi sebanyak 44 perusahaan transportasi yang terdaftar di BEI periode tahun 2016-2018.

Setelah melalui kriteria dalam sampel maka di dapatkan jumlah sampel sebanyak 20 perusahaan yang memenuhi kriteria dalam obyek penelitian, sehingga terdapat 60 perusahaan yang dapat dijadikan

sampel akhir pada penelitian ini, dengan bahasan sebagai berikut:

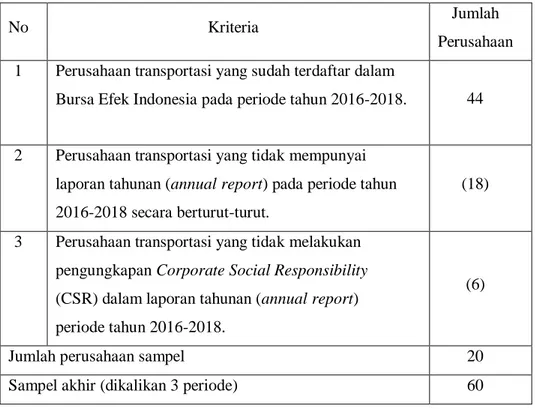

3 Tabel 3.1 Kriteria Penelitian

No Kriteria Jumlah

Perusahaan 1 Perusahaan transportasi yang sudah terdaftar dalam

Bursa Efek Indonesia pada periode tahun 2016-2018. 44

2 Perusahaan transportasi yang tidak mempunyai laporan tahunan (annual report) pada periode tahun 2016-2018 secara berturut-turut.

(18)

3 Perusahaan transportasi yang tidak melakukan pengungkapan Corporate Social Responsibility (CSR) dalam laporan tahunan (annual report) periode tahun 2016-2018.

(6)

Jumlah perusahaan sampel 20

Sampel akhir (dikalikan 3 periode) 60

Daftar nama perusahaan yang memenuhi kriteria penelitian sebagai berikut:

Tabel 3.2 Perusahaan sampel

No Kode Perusahaan Nama Perusahaan

1. APOL PT Arpeni Pratama Ocean Line Tbk.

2. AKSI Majapahit Inti Corpora Tbk.

3. ASSA PT Adi Sarana Armada Tbk.

4. BBRM PT Pelayaran Nasional Bina Buana Raya Tbk.

5. BIRD PT Blue Bird Tbk.

6. BLTA PT Berlian Maju Tanker Tbk.

7. CASS PT Cardig Aero Services Tbk.

8. GIAA PT Garuda Indonesia (Persero) Tbk.

9. HITS PT Humpuss Intermoda Transportasi Tbk.

4

10. LRNA PT Eka Sari Lorena Transport Tbk.

11. MBSS PT Mitra Bahtera Segara Sejati Tbk.

12. MIRA PT Mitra Internasional Resources Tbk.

13. NELY PT Pelayaran Nelly Dwi Putri Tbk.

14. PTIS PT Indo Straits Tbk.

15. SOCI PT Soechi Lines Tbk.

16. TAXI PT Express Transindo Utama Tbk.

17. TPMA PT Trans Power Marine Tbk.

18. TRAM PT Trada Alam Minera Tbk.

19. WEHA PT Weha Transportasi Indonesia Tbk.

20. WINS PT Wintermar Offshore Marine Tbk.

1.3 Definisi Variabel, Operasionalisasi, dan Pengukuran Dalam penelitian ini menggunakan variabel-variabel, yaitu:

1.3.1 Variabel Independen

Menurut Sugiyono (2017), variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi penyebab terjadinya perubahan atau timbulnya variabel terikat. Dalam penelitian ini variabel independen atau variabel bebasnya adalah sebagai berikut:

A. Kinerja Keuangan

Kinerja keuangan adalah prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan (Munawir, 1998). Dalam penelitian ini, untuk mengukur kinerja keuangan perusahaan menggunakan rasio Profitabilitas dan Solvabilitas.

1. Profitabilitas

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya (Soliha dan Taswa, 2002). Untuk pengukuran rasio Profitabilitas menggunakan Return on Asset (ROA) yang digunakan untuk

5

mengetahui tingkat laba dalam kinerja keuangan perusahaan.

Untuk pengukuran Return on Asset (ROA) dapat dihitung menggunakan rumus sebagai berikut:

Return on Asset (ROA) = Laba bersih setelah pajak Total Asset

2. Solvabilitas

Solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Kasmir, 2013). Untuk pengukuran rasio Solvabilitas menggunakan Debt to Asset Ratio (DAR) yang digunakan untuk mengetahui kewajiban (hutang) yang ada diperusahaan. Untuk pengukuran Debt to Asset Ratio (DAR) dapat dihitung menggunakan rumus sebagai berikut:

Debt to Asset Ratio (DAR) = Total Hutang

Total Aset / Aktiva

1.3.2 Variabel Dependen

Menurut Sugiyono (2017), variabel dependen atau variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (independen). Dalam penelitian ini variabel dependen atau variabel terikatnya adalah sebagai berikut:

A. Nilai Perusahaan

Nilai Perusahaan adalah kinerja perusahaan yang dicerminkan oleh harga saham yang dibentuk oleh permintaan dan penawaran pasar modal yang merefleksikan penilaian masyarakat terhadap kinerja perusahaan (Harmono, 2009). Untuk pengukuran nilai perusahaan dapat menggunakan pengukuran Tobin’s Q yang digunakan untuk membandingkan rasio nilai pasar saham perusahaan dengan nilai buku ekuitas (Yuniasih dan Wirakusuma, 2008) Untuk memperoleh Tobin’s Q dapat dihitung dengan rumus:

X 100 % X 100 %

6

Tobin’s Q = (EMV + D)

EBV Keterangan:

EMV = Nilai Pasar Ekuitas.

[P (Closing Price) x Q shares (Jumlah saham yang beredar)]

D (Debt) = Nilai Buku dari Total Hutang.

EBV = Nilai Buku dari Total Aktiva.

1.3.3 Variabel Moderasi

Menurut Sugiyono (2017) variabel pemoderasi yaitu variabel yang mempengaruhi (memperkuat dan memperlemah) hubungan antara variabel bebas (independen) dengan variabel terikat (dependen).

Dalam penelitian ini Variabel moderasinya adalah sebagai berikut:

A. Corporate Social Responsibility (CSR)

Corporate Social Responsibility (CSR) merupakan sebuah proses dalam meminimalkan dampak lingkungan dan sosial dari aktivitas ekonomi perusahaan kepada pihak yang berkepentingan dan masyarakat secara keseluruhan (Hackston dan Milne, 1996). Untuk pengungkapan Corporate Social Responsibility (CSR) sendiri dalam mengungkap informasinya berkaitan dengan tanggung jawab perusahaan di dalam laporan tahunan. Tingkat pengungkapan Corporate Social Responbility pada Laporan Tahunan perusahaan tersebut dinyatakan dalam Corporate Social Responbility Disclosure Index (CSRDI) yang dapat dinilai dengan membandingkan jumlah pengungkapan yang dilakukan perusahaan dan jumlah pengungkapan yang disyaratkan CSRDI meliputi 78 item pengungkapan (Nurlela dan Islahudin, 2008). Instrumen pengukuran CSR yang digunakan dalam penelitian ini mengacu pada instrumen yang digunakan oleh Sembiring (2005). Perhitungan Perhitungan Index Luas Pengungkapan CSR dirumuskan sebagai berikut:

7 CSRDIj = ∑xij

78 Keterangan:

CSRDIj = Corporate social responsibility disclosure index perusahaan

∑xij = jumlah item yang diungkapkan oleh perusahaan

1.4 Metode Pengumpulan Data dan Sumber Data

Untuk metode pengumpulan data menggunakan metode dokumentasi karena pengumpulannya dilakukan dengan cara mempelajari serta mengumpulkan data sekunder berupa catatan perusahaan melalui laporan tahunan perusahaan transportasi di Bursa Efek Indonesia untuk memperoleh sampel penelitian seperti informasi pengungkapan Corporate Social Responsibility (CSR), kinerja keuangan, serta data lainnya yang terdapat dalam perusahaan terkait.

Sumber data yang dipakai berasal dari laporan keuangan tahunan perusahaan transportasi yang terdaftar di Bursa Efek Indonesia pada periode tahun 2016-2018.

1.5 Metode Analisis

Dalam penelitian ini, analisis data menggunakan metode analisis regresi dengan melakukan uji regresi linear berganda serta uji Moderated Regression Analysis (MRA) yang digunakan untuk mengetahui pengaruh antara variabel-variabel yang terkait di dalam penelitian ini. Pengolahan data sendiri dilakukan dengan menggunakan software dari Microsoft Excel dan Statistical Package for the Social Sciences (SPSS). Pengujian yang digunakan dalam penelitian ini yaitu sebagai berikut:

8 1.5.1 Uji Asumsi Klasik

Pengujian asumsi klasik ini menggunakan empat uji yaitu uji normalitas data, uji autokorelasi, uji multikolinearitas, serta uji heteroskedastisitas.

1.5.1.1 Uji Normalitas Data

Pengujian ini digunakan untuk mengetahui apakah dalam penelitian ini model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2016). pengujian normalitas data dilakukan sebelum data diolah. Pengujian ini dapat dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Uji statistik Kolmogorov-Smirnov dilakukan dengan melihat tingkat signifikansinya. Residual dinyatakan terdistribusi normal jika nilai signifikansi Kolmogorov-Smirnov > 0,05.

1.5.1.2 Uji Autokolerasi

Pengujian ini digunakan untuk mengetahui apakah dalam model regresi terdapat kolerasi antara kesalahan residual periode t dengan periode t-1. (Ghozali, 2016). Untuk mengetahui ada tidaknya autokorelasi bisa menggunakan uji Durbin Watson (DW Test) dengan ketentuan sebagai berikut:

- Jika d lebih kecil dari dL atau lebih besar dari (4-dL), maka hipotesis nol ditolak, yang berarti terdapat autokolerasi

- Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak terdapat autokolerasi

- Jika d terletak antara dL dan dU atau diantara(4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti

1.5.1.3 Uji Multikolinearitas

Pengujian ini digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2016). Dalam menguji penelitian ini dapat melihat nilai Tolerance dan nilai VIF masing-masing variabel independen. Jika didalam nilai

9

Tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan data bebas dari gejala multikolinearitas.

1.5.1.4 Uji Heteroskedastisitas

Pengujian ini digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya (Ghozali, 2016). Dalam penelitian ini Uji Heteroskedastisitas menggunakan Uji Glejser.

Apabila dalam Uji Glejser menunjukkan nilai signifikansi > 0,05, maka data tersebut bebas dari heterokedaskisitas.

1.5.2 Analisis Regresi Linear Berganda

Penelitian analisis regresi linear berganda digunakan untuk mengetahui hubungan antara variabel independen dengan variabel dependen yaitu hubungan antara Kinerja keuangan yaitu Profitabilitas dan Solvabilitas dengan nilai perusahaan. Persamaan yang digunakan dalam analisis regresi linear berganda ini adalah sebagai berikut:

Keterangan:

Ŷ = Nilai Perusahaan α = Konstanta β1,2 = Koefisien Regresi

X1 = Kinerja Keuangan (Profitabilitas) X2 = Kinerja Keuangan (Solvabilitas) 1.5.3 Moderated Regression Analysis (MRA)

Uji Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear di mana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen). Moderated Regression Analysis menggunakan pendekatan analitik yang mempertahankan integritas sampel dan memberikan dasar untuk mengontrol pengaruh variabel moderator

Ŷ = a + β1X1 + β2X2

10

(Ghozali, 2006). Penelitian ini dilakukan untuk mengetahui variabel perkalian antara kinerja keuangan yaitu profitabilitas dan corporate social responsibility serta solvabilitas dan corporate social responsibility yang merupakan variabel moderasi karena menggambarkan pengaruh moderasi corporate social responsibility (Z) terhadap hubungan Kinerja Keuangan yaitu Profitabilitas (X1) serta Solvabilitas (X2) dan Nilai Perusahaan (Ŷ). Persamaan yang digunakan dalam pengujian MRA ini adalah sebagai berikut:

Keterangan:

Ŷ = Nilai Perusahaan α = Konstanta β1,2,3 = Koefisien Regresi

X1 = Kinerja Keuangan (Profitabilitas) X2 = Kinerja Keuangan (Solvabilitas) Z = Corporate Social Responsibility (CSR)

X1*Z = Interaksi Kinerja Keuangan (Profitabilitas) dan Corporate Social Responsibility (CSR)

X2*Z = Interaksi Kinerja Keuangan (Solvabilitas) dan Corporate Social Responsibility (CSR) e = Error

1.5.4 Uji Hipotesis

1.5.4.1 Uji Koefisien Determinasi (R²)

Pengujian ini untuk menguji ikhtisar yang menyatakan seberapa baik garis regresi mencocokkan data penelitian yang berkaitan dengan variabel independen dan variabel dependen (Ghozali, 2007).

Nilai koefisien determinasi berguna untuk memprediksi atau melihat seberapa besar kontribusi yang diberikan oleh variabel independen serta variabel dependen. Nilai R² berkisar antara 0-1. Jika nilainya kecil, maka variasi variabel dependen sangat terbatas. Jika nilainya mendekati angka 1, maka variabel-variabel independen sudah dapat

Ŷ = a + β1X1 + β2X2 + β3Z +β1X1*Z + β2X2*Z + e

11

memberikan semua informasi yg dibutuhkan untuk memprediksi variabel dependen.

1.5.4.2 Uji Parsial (Uji t)

Pengujian ini pada dasarnya digunakan untuk menunjukkan sejauh mana pengaruh satu variabel independen secara parsial (individual) dalam menerangkan variabel dependen (Ghozali, 2005).

Pada uji statistik t, nilai t hitung akan dibandingkan dengan nilai t tabel, dilakukan dengan cara sebagai berikut:

- Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig

< 0,05), maka Ha diterima dan Ho ditolak, variabel independen berpengaruh terhadap variabel dependen.

- Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig

> 0,05), maka Ha ditolak dan Ho diterima, variabel independen tidak berpengaruh terhadap variabel dependen.