39 4.1. Gambaran Umum Perusahaan

Perusahaan PT. Makmur Jaya adalah perusahaan yang bekerja di bidang distributor mineral dan bahan tambang. PT. Makmur Jaya didirikan oleh beberapa orang pengusaha. Perusahaan ini berdiri pada tahun 1998, berawal dari berdirinya pabrik peleburan tembaga di Gresik untuk pertama kalinya di Indonesia. Salah satu hasil sampingnya berupa cooper slag (hasil samping dari suatu proses produksi atau pemurnian biji tembaga). Dengan adanya rasa keingintahuan manfaat dari cooper slag tersebut, maka cooper slag tersebut diteliti dan diketahui bahwa cooper slag dapat digunakan sebagai bahan pengganti pasir alam yang makin lama makin langka. Seperti diketahui bahwa pasir alam merupakan bahan baku dalam pambuatan semen, demikian juga cooper slag tersebut dapat digunakan sebagai bahan baku pembuatan semen. Seiring dengan berjalannya waktu bukan hanya cooper slag saja yang dapat dimanfaatkan, tetapi juga ada gypsum (hasil samping dari suatu proses pemanfaatan gas SO2 menjadi H2SO4

pada proses pemurnian biji tembaga). Gypsum tersebut juga dapat digunakan sebagai bahan baku semen.

Tujuan didirikannya PT. Makmur Jaya adalah untuk memperluas pasar sand blasting di Jawa Timur. Pada tahun 2005, PT. Makmur Jaya mengadakan perluasan perusahaan yang didirikan di Batam dan pada tahun 2006 ini, PT.

Makmur Jaya mengadakan perluasan lagi yang didirikan di Jakarta.

Dalam memenuhi tuntutan pelanggan, PT. Makmur Jaya mempunyai misi yaitu berkeinginan untuk menjadi perusahaan yang unggul dan senantiasa berkembang dengan sehat. Untuk memenuhi misi tersebut, maka PT. Makmur Jaya berusaha untuk bertanggung jawab untuk memenuhi harapan pelanggan, dikelola secara profesional dan transparan serta harus berprestasi dalam memenuhi tuntutan akan mutu dan pelayanan yang terbaik. Kebijakan mutu yang dimaksud adalah :

• Meningkatkan mutu cara kerja dan hasil kerja

• Melaksanakan kegiatan sesuai dengan ketentuan

• Mencegah ketidak sesuaian pada semua tahapan

Gambar 4.1

Bagan Struktur Organisasi PT. Makmur Jaya

4.2. Gambaran Umum Industri & Perekonomian Indonesia

Potensi pertambangan Indonesia sangat baik, sehingga selalu akan menarik investasi. Selama pemerintah Suharto policy pemerintah berbuat demikian. Sejak era reformasi maka ada beberapa masalah yang mengganggu iklim investasi.

Kepastian policy tidak terang lagi. Sering kali ada benturan kepentingan antara sektor pertambangan dan sektor kehutanan atau keperluan menjaga lingkungan hidup. LSM lingkungan hidup pada umumnya tidak ramah terhadap pertambangan karena dianggap merusak lingkungan. Maka diperlukan sikap

Direktur Teknik & Pengembangan Direktur Marketing

Manager Keuangan

Operasional Kas & Bank

Perpajakan Umum & Adm.

Sekretaris

Direktur Utama

policy yang tegas, kepentingan mana yang (pada waktu ini) harus didahulukan.

Di Amerika dan Filipina maka ada ketegasan bahwa pertambangan harus didahulukan di mana potensinya memang terbukti. Di Indonesia lingkungan hidup dipandang lebih penting.

Di Indonesia sekarang memang sudah ada keputusan pemerintah yang menuju ke kompromis, yakni dengan peraturan Menteri Kehutanan maka 13 tambang (antara lain Aneka Tambang, Freeport dan Inco) dikecualikan. Tetapi, jumlah perusahaan tambang yang sudah mengantongi izin tambang melebihi seratus, karena pada umumnya potensi tambang ada di bukit-bukit atau lereng bukti/gunung. Akibatnya adalah bahwa sejak 1998 hampir tidak ada eksplorasi baru.

Hambatan pada iklim investasi kedua adalah benturan kepentingan serta wewenang antara pemerintah pusat dan daerah. Dulu investor pertambangan hanya berunding dengan pemerintah pusat. Dulu, investor membayar pajak kepada pemerintah pusat dan pemerintah pusat memberi bagian (terbesar) dari royalty kepada daerah (provinsi dan kabupaten).

(http://kolom.pacific.net.id/ind/prof_m._sadli/artikel_prof_m._sadli/sektor_pertam bangan_sebagai_tujuan_investasi.html)

Menurut hasil survei PriceWaterhouseCoopers, terdapat beberapa permasalahan yang sejak lama mengganjal perkembangan industri tambang di Indonesia. Hambatan - hambatan tersebut antara lain telah hilangnya kepastian jangka panjang bagi sistem kontrak karya (KK) yang saat ini berlaku di Indonesia.

Termasuk stabilitas perpajakan dengan penetapan kondisi pajak dengan ketentuan kontrak karya, selain itu pemerintah juga dinilai masih harus memperbaiki daya saing sistem perpajakan dan royalti, dibandingkan dengan negara yang memiliki prospektif tambang lainnya. Hal itu termasuk dengan penetapan kembali restitusi pajak pertambahan nilai (PPN) untuk produsen emas dan batu bara. Kontribusi industri tambang terhadap Pemerintah Indonesia, bahwa pemerintah menerima bagian yang besar atas pengembalian dari pertambangan. Sedikitnya 48 persen dari hasil tambang disetor ke negara sebagai pajak langsung dan tidak langsung.

Tarif pajak tersebut jauh lebih tinggi dibandingkan dengan industri lainnya dan lebih tinggi dari negara-negara pertambangan lainnya. Contohnya, tarif pajak yang

diterapkan kepada produsen batu bara, 65 persen lebih tinggi dibanding produsen utama dunia, yaitu Australia, China, dan Afrika Selatan

(http://en.wikipedia.org/wiki/PricewaterhouseCoopers)

Menurut Marc Upcroft, mitra PwC bidang pertambangan, Pemerintah Indonesia sebenarnya memiliki alasan yang jelas untuk memperbaiki kondisi investasi pertambangan, karena tanpa perubahan positif, industri pertambangan Indonesia akan semakin kecil dalam kurun waktu 15 tahun karena cadangan akan habis dan tidak tergantikan. Dampak ini akan dirasakan terutama pada daerah- daerah yang kurang berkembang di Indonesia. Oleh karena itu, diharapkan Pemerintah Indonesia memberikan respons yang positif untuk memperbaiki iklim investasi di Indonesia.

Bank Dunia memperkirakan bahwa perekonomian Indonesia akan tumbuh sebesar 5,4 persen pada tahun 2005 dan 6 persen pada 2006. Pertumbuhan yang baik ini akan terjadi seiring dengan penurunan tingkat suku bunga SBI 3 bulanan dan tingkat defisit anggaran pemerintah. Realisasi defisit anggaran tahun 2005 diproyeksikan sebesar minus 1 persen dan akan turun menjadi minus 0,9 persen di tahun 2006. "Adapun tingkat suku bunga tiga bulanan diproyeksikan sebesar 8,5 persen pada tahun 2005 dan 8 persen pada tahun 2006,"kata Koordinator Sektor Bank Dunia untuk Pengembangan Sektor Institusi Keuangan dan Swasta, P.S.Srinivas, kepada wartawan di Jakarta, Jumat(8/4).

(http://www.tempointeraktif.com/hg/ekbis/2005/04/08/brk,20050408-41,id.html) Bahan tambang pada pembahasan kali ini ditujukan untuk cooper slag dan gypsum yang merupakan bahan baku pembuat semen. Perusahaan bahan tambang cooper slag dan gypsum tentunya mempunyai peluang yang cukup besar untuk dapat maju, karena industri semen pun berada pada kondisi yang cukup maju.

Terbukti dengan penjualan semen yang meningkat, industri semen juga menjadi pemasok proyek-proyek besar.

Selama semester pertama 2004, PT. Semen Gresik berhasil menjual produknya sebesar 3,5 juta ton -naik 20 persen dibandingkan periode sama pada 2003. "Kenaikan ini terutama berasal dari beberapa proyek di Jawa Timur," kata Sekretaris Perusahaan Semen Gresik, Soebagio di Jakarta, Jumat (9/7). Semen Gresik jadi pemasok eksklusif dengan pasokan sebesar 300 ribu ton semen pada proyek pembangunan Jembatan Surabaya-Madura selama empat tahun. Semen

Gresik juga jadi pemasok semen pada proyek Bandar Udara Juanda, Surabaya, Jalan Tol Lingkar Luar Surabaya dan penjualan ke retail.

Semen Gresik Grup sudah menguasai 23-24 persen pasar.

(http://www.tempointeraktif.com/hg/ekbis/2004/07/09/brk,20040709-33,id.html)

Penjelasan Analisa Rasio 1. Likuiditas

Rasio yang mengukur seberapa besar kemampuan perusahaan dalam membayar hutang jangka pendeknya (Sundjaja & Barlian, 2003:134).

Analisa ratio:

a. Current Ratio

Current ratio mengukur seberapa besar aktiva lancar dapat meng- cover hutang jangka pendeknya. Semakin besar current ratio, berarti semakin baik kemampuan aktiva lancar perusahaan dalam meng-cover hutang jangka pendeknya. Current ratio diperoleh dengan membagi current asset dengan current liability-nya.

Pada tahun 2001, current ratio perusahaan adalah 1.08x yang berarti current liabilities (kewajiban lancar) sebesar Rp 1,- dapat dijamin dengan current asset (aktiva lancar) sebesar Rp 1.08,-

Current ratio pada tahun 2001 sampai tahun 2005 mengalami kenaikan dan penurunan. Pada tahun 2002 mengalami kenaikan sebesar 1.12x, lalu pada tahun 2003 mengalami penurunan sebesar 1.08x, pada tahun 2004 kembali mengalami kenaikan sebesar 1.16x, dan pada tahun 2005 turun lagi menjadi 1.11x.

Jika dibandingkan dengan rata-rata industrinya pada tahun 2005 (sebesar 1.11x dibandingkan dengan 2.12x) rasio perusahaan dapat dikatakan tidak bagus karena perbedaan rasio perusahaan dengan perusahaan pembanding adalah sebesar 1.01x. Bila dilihat secara time series, yaitu perbandingan rasio keuangan perusahan dari tahun ke tahun secara keseluruhan bisa dikatakan bahwa current ratio perusahaan ini masih terbilang normal karena walaupun mengalami kenaikan dan penurunan tetapi jarak tersebut tidak besar. Menurut Baskhoro, current ratio dinyatakan baik bila nilainya lebih besar dari 2x.

(www.apindo.or.id/images/_res/FormulaDasarAnalisaKeuangan.pdf).

b. Quick Ratio

Quick ratio mengukur seberapa besar current asset perusahaan diluar persediaan yang dapat meng-cover hutang jangka pendeknya.

Semakin besar quick ratio, maka semakin baik kemampuan asset perusahaan dalam meng-cover hutang jangka pendeknya. Quick ratio diperoleh dengan membagi selisih current asset dan inventory dengan current liabilities.

Pada perusahaan ini tidak terdapat Quick Ratio, karena perusahaan ini tidak memiliki persediaan barang. Dengan arti barang yang masuk langsung disalurkan kapada pelanggan.

c. NWC / Total Asset

Mengukur seberapa besar NWC perusahaan mendanai total asset- nya. NWC/TA diperoleh dengan membagi NWC dengan total asset. NWC diperoleh dengan mengurangkan current asset dengan current liabilities- nya.

Jika NWC/TA perusahaan sebesar 0,07x, hal ini berarti NWC perusahaan mendanai 7% dari total asset.

Berdasarkan rata-rata industrinya, kondisi perusahaan dapat dikatakan bagus dibandingkan dengan perusahaan pembanding, karena NWC/TA perusahaan adalah sebesar 0,09x sedangkan NWC/TA perusahaan pembanding sebesar -0.38x. Apabila dilihat berdasarkan time seriesnya, NWC/TA perusahaan dapat dikatakan normal. Pada tahun 2004 NWC/TA mencapai kondisi terbaik yaitu sebesar 0.13x.

d. A/P Turnover

Account payable turnover mengukur seberapa besar COGS perusahaan dapat meng-cover hutang dagangnya. Semakin besar A/P turnover-nya berarti semakin baik kemampuan COGS perusahaan dalam meng-cover hutang dagangnya. A/P turnover diperoleh dengan membagi COGS dengan account payable.

Pada tahun 2001 A/P turnover perusahaan sebesar 11.35x, berarti setiap Rp.1,- account payable perusahaan dapat dijamin dengan Rp.11.35,- COGS perusahaan.

Dilihat secara time series, A/P turnover perusahaan ini termasuk kondisi yang tidak baik dimana A/P turnover mengalami penurunan dari tahun ke tahun, walaupun pada tahun 2005 mulai mengalami peningkatan.

Dilihat dari rata-rata industri, perusahaan berada pada kondisi yang baik karena A/P turnover perusahaan lebih besar dibanding rata-rata industri yaitu 9.21x dibanding 6.43x.

e. Payment Period

Payment period mengukur seberapa lama account payable perusahaan dapat di-cover dengan COGS perusahaan per hari. Semakin kecil payment period maka semakin baik karena hal ini berarti perusahaan mampu melunasi hutangnya dengan cepat. Payment period dapat diperoleh dengan membagi account payable dengan COGS per hari (365 hari) perusahaan.

Payment period pada tahun 2001 sebesar 32.15 hari berarti pada tahun tersebut account payable perusahaan dapat di-cover dengan COGS per hari selama 32.15 hari.

Berdasarkan rata-rata industri-nya, perusahaan memiliki kondisi yang lebih baik dibandingkan dengan perusahaan pembanding. Hal ini dapat dilihat dari kemampuan COGS perusahaan dalam meng-cover account payable, yaitu selama 39.62 hari sedangkan perusahaan pembading selama 64.50 hari. Sedangkan berdasarkan time series, perusahaan berada pada posisi tidak baik karena payment period selalu naik walaupun pada tahun 2005 mulai mengalami penurunan.

2. Efektifitas

Rasio yang mengukur kemampuan perusahaan dalam memanfaatkan asset untuk mendapatkan laba.

Analisa ratio:

a. Asset Turnover

Ratio ini mengukur seberapa besar sales yang dilakukan dapat meng-cover total asset perusahaan. Semakin besar hasil Asset Turnover semakin baik. Ratio ini dapat diperoleh dengan membagi sales dengan total asset yang dimiliki perusahaan.

Jika pada tahun 2001 asset turnover perusahaan sebesar 5.27x maka hal ini berarti pada tahun 2001 sales yang dilakukan oleh perusahaan dapat meng-cover total asset perusahaan sebesar Rp.5.27,-

Dilihat dari time series, asset turnover perusahaan berada pada kondisi tidak baik karena selalu mengalami penurunan. Hal ini disebabkan oleh adanya peningkatan dan penurunan dari total asset dan sales. Tetapi berdasarkan rata-rata ratio industri, kondisi perusahaan dibandingkan dengan kondisi perusahaan pembanding berada pada kondisi yang baik.

Hal ini dapat dilihat dari asset turnover perusahaan sebesar 4.70x sedangkan perusahaan pembanding hanya sebesar 1.89x.

b. Net Fixed Asset Turnover

Mengukur seberapa besar sales yang dilakukan dapat meng-cover total fixed asset perusahaan. Semakin besar Net Fixed Asset Turnover berarti semakin baik. Net fixed asset turnover dapat diperoleh dengan membagi sales dengan total fixed asset yang dimiliki perusahaan.

Net fixed asset turnover sebesar 76.27x berarti sales yang dilakukan oleh perusahaan dapat meng-cover total asset perusahaan sebesar Rp.76.27,-

Dilihat berdasarkan rata-rata industrinya, kondisi perusahaan berada pada kondisi yang baik. Sedangkan berdasarkan time series, perusahaan berada pada kondisi yang normal, walaupun mengalami kenaikan dan penurunan tetapi masih dalam tahap wajar jika dibandingkan dengan rata-rata industri.

c. NWC Turnover

NWC turnover mengukur seberapa besar sales yang dilakukan dapat meng-cover working capital perusahaan. Semakin besar NWC Turnover semakin baik. NWC turnover diperoleh dengan membagi sales dengan net working capital perusahaan.

Apabila NWC turnover perusahaan berada pada posisi 74.82x maka hal ini berarti sales yang dilakukan perusahaan dapat meng-cover working capital perusahaan sebesar Rp. 74.82 ,-

Dilihat secara time series, NWC Turnover perusahaan mengalami kenaikan dan penurunan tetapi masih tergolong normal walaupun tahun 2004 penurunan mencapai 36.81x tetapi tahun 2005 mulai mengalami kenaikan kembali.

Berdasarkan rata-rata industri, kondisi perusahaan dibandingkan perusahaan pembanding adalah baik, yaitu 50.47x dibandingkan -1.44x.

d. A/R Turnover

Digunakan untuk mengukur perbandingan penjualan perusahaan dan besarnya piutang yang belum tertagih. Semakin cepat perputaran piutang semakin baik untuk operasional perusahaan. Rasio ini Mengukur berapa kali penjualan yang terjadi dalam perusahaan sampai timbul adanya account receivable. Dihitung dengan membagi penjualan (sales) dengan piutang usaha (account receivable).

A/R turnover tahun 2001 sebesar 16.07x berarti bahwa pada tahun 2001 account receivable muncul pada saat perusahaan telah melakukan sales sebanyak 16.07x.

Dilihat secara time series, perusahaan termasuk dalam keadaan yang baik karena dari tahun 2001-2005 A/R Turnover perusahaan mengalami penurunan, jadi semakin cepat perusahaan menerima pembayaran dari pelanggan.

Bila dibandingkan dengan perusahaan pembanding account receivable turnover perusahaan ini masih tidak baik, yaitu 9.50x dibanding 5.65x.

e. Average Collection Period

Rasio yang digunakan untuk mengetahui waktu yang dibutuhkan untuk perputaran piutang dagang. Semakin pendek waktu yang dibutuhkan semakin baik. Rasio ini didapat dengan cara membagi account receivable dengan average daily sales (sales/365).

Secara time series, average collection period perusahaan ini mengalami peningkatan dari tahun. Jadi average collection period pada perusahaan ini tidak baik.

Dilihat dari rata-rata industri, average collection period-nya berada pada kondisi yang baik karena pada perusahaan mencapai 38.41 hari sedangkan pada perusahaan pembanding mencapai 122.92 hari.

3. Solvabilitas

Rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

Analisa ratio:

a. Equity Multiplier

Untuk mengetahui seberapa banyak asset perusahaan yang didanai dari equity (ekuitas) perusahaan. Semakin kecil hasil Equity Multiplier semakin baik. Rasio ini dihitung dengan membagi total asset dengan total equity. Pada tahun 2001. Equity multiplier perusahaan sebesar 7.17x, yang berarti ekuitas perusahaan pada tahun 2001 mendanai asset perusahaan sebesar Rp. 7.17,-.

Dilihat secara time series perusahaan berada pada kondisi yang baik, walaupun tahun 2005 mengalami kenaikan tetapi kenaikan tersebut tidak signifikan.

Dibandingkan dengan rata-rata industri,kondisi perusahaan lebih buruk dari pada rata-rata industri ,yaitu 5.71x dibanding 3.21x.

b. Debt to Total Asset

Untuk menghitung berapa prosentase hutang jangka panjang perusahaan mendanai total asset perusahaan. Sehingga semakin kecil

hasilnya semakin bagus, karena perusahaan tidak terlalu bergantung pada hutang jangka panjang untuk mendanai asset-nya. Rasio ini dapat dihitung dengan cara membagi long term debt (total hutang jangka panjang) dengan total asset (total aktiva). Pada tahun 2001 debt to total asset perusahaan menunjukkan angka sebesar 0.86x, yang artinya hutang perusahaan pada tahun 2001 mendanai 86% dari total asset.

Dilihat secara time series perusahaan berada pada kondisi yang normal, walaupun mengalami penurunan dan kenaikan tidak signifikan.

Sedangkan bila dibandingkan dengan rata-rata industri, kondisi perusahaan lebih baik daripada rata-rata perusahaan pembandingnya, yaitu 0.83x banding 1.07x. Jadi secara keseluruhan perusahaan ini berada pada kondisi yang bagus.

c. Debt to Equity

Untuk melihat perbandingan antara hutang jangka panjang perusahaan dengan modal perusahaan. Semakin kecil hasil Debt to equity semakin baik.Rasio ini dihitung dengan membagi total long term debt dengan total ekuitas. Pada tahun 2001 debt to equity ratio perusahaan sebesar 6.17x yang berarti kegiatan usaha perusahaan pada tahun 2001 sebesar 617% didanai oleh hutang jangka panjang. Menurut Baskhoro bila angka yang dihasilkan kurang dari 1 atau dibawah 100% maka lebih baik untuk perusahaan.

(www.apindo.or.id/images/_res/FormulaDasarAnalisaKeuangan.pdf).

Dilihat secara time series kondisi perusahaan masih berada pada kondisi yang normal karena kenaikan dan penurunannya tidak terlalu jauh.

Bila dibandingkan dengan rata-rata perusahaan sejenis perusahaan ini dalam kondisi yang tidak baik, karena perbandingannya 4.71x untuk perusahaan dan 2.21x untuk perusahaan pembanding. Jadi secara keseluruhan perusahaan ini berada dalam kondisi yang tidak baik.

4. Profitabilitas

Mengukur bagaimana kemampuan perusahaan mendayagunakan harta untuk mendukung pendapatan dan laba, atau untuk melihat sejauh mana kinerja perusahaan dalam menghasikan laba.

a. Net Profit Margin

Untuk menghitung ukuran prosentase dari setiap hasil penjualan sesudah dikurangi semua biaya dan pengeluaran, termasuk bunga dan pajak, yaitu dengan mebagi pendapatan bersih (net income) dengan penjualan (sales). Semakin besar semakin baik, setidaknya diatas 5%

(www.apindo.or.id/images/_res/FormulaDasarAnalisaKeuangan.pdf) sebab menunjukkan kemampuan perusahaan untuk memperoleh laba besar. Misalnya tahun 2001 profit margin perusahaan 0.01, yang artinya pada tahun 2001 perusahaan bisa memperoleh laba bersih sebesar 1% dari penjualan.

Dilihat secara time series, perusahaan berada pada kondisi yang tidak baik karena profit dari tahun 2001 ke tahun 2003 tetap, sedangkan tahun 2004 mengalami penurunan dan tetap di tahun 2005. Sedangkan jika dibandingkan dengan rata-rata industri perusahaan sejenis, perusahaan ini tidak baik juga karena rata-rata perusahaan hanya 0.002 sedangkan perusahaan pembanding 0.06. Secara keseluruhan perusahaan ini pada kondisi yang tidak baik.

b. Gross Profit Margin

Untuk menghitung berapa ukuran prosentase dari setiap hasil penjualan sesudah perusahaan membayar Harga Pokok Penjualan. Rasio ini dihitung dengan cara membagi laba kotor (gross profit margin) dengan penjualan (sales). Bila angka yang diperoleh semakin besar, maka semakin baik perusahaan tersebut. Untuk perusahaan yang bergerak di pengolahan minimal 25% sedangkan untuk sektor jasa biasanya sampai dengan50%

(www.apindo.or.id/images/res/FormulaDasarAnalisaKeuangan.pdf).

Misalnya pada tahun 2001 gross profit margin perusahaan sebesar 0.59,

yang berarti penjualan tahun 2001 yang dilakukan oleh perusahaan bisa menghasilkan gross profit sebesar 59% dari penjualan.

Dilihat secara time series perusahaan berada pada kondisi yang tidak baik karena mengalami penurunan dan bila dibandingkan dengan rata-rata perusahaan sejenis perusahaan ini juga lebih unggul. Dimana perbandingan untuk perusahaan dan perusahaan pembanding adalah 0.54 dan 0.11.

c. Operating Profit Margin

Untuk menghitung berapakah prosentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran lain, kecuali pajak. Semakin besar semakin baik sebab menunjukkan kemampuan perusahaan untuk memperoleh laba besar. Pada tahun 2001 operating profit margin perusahaan sebesar 0.56, yang berarti pada tahun 2001 penjualan yang dilakukan perusahaan bisa menghasilkan laba usaha operasional sebesar 56% dari penjualan.

Dilihat secara time series perusahaan berada pada kondisi yang tidak baik karena mengalami penurunan dari tahun ke tahun. Sedangkan bila dibandingkan dengan rata-rata industri sejenis kondisi perusahaan juga lebih baik dari pada pembandingnya. Dengan perbandingan 0.52 untuk perusahaan dan 0.04 untuk perusahaan pembanding.

d. ROA

Seberapa besar laba usaha (operating profit) mengembalikan nilai total asset perusahaan, dihitung dengan cara membagi operating profit (laba usaha) dengan total asset. Semakin besar nilainya semakin baik, setidaknya diatas 5,5%

(www.apindo.or.id/images/_res/FormulaDasarAnalisaKeuangan.pdf).

Misalnya pada tahun 2001 ROA perusahaan sebesar 4.5%, yang berarti laba usaha perusahaan bisa meng-cover total asset perusahaan sebesar 4.5%.

Dilihat secara time series perusahaan berada pada kondisi yang tidak baik karena mengalami penurunan dari tahun ke tahun. Sedangkan bila dibandingkan dengan rata-rata perusahaan sejenis perusahaan ini dalam keadaan yang tidak baik. Dengan perbandingan 1.0% untuk perusahaan dan 6.1% untuk perusahaan pembanding.

e. ROE

Seberapa besar laba bersih (net income) mengembalikan nilai total equity (total ekuitas) perusahaan, dihitung dengan cara membagi laba bersih (net income) dengan total asset. Semakin besar nilainya semakin

baik, setidaknya diatas 10%

(www.apindo.or.id/images/_res/FormulaDasarAnalisaKeuangan.pdf).

Misalnya pada tahun 2001 ROE perusahaan sebesar 32.6%, yang berarti laba bersih perusahaan bisa meng-cover total equity perusahaan sebesar 32.6%.

Dilihat secara time series perusahaan berada pada kondisi yang buruk karena mengalami penurunan yang cukup drastis pada tahun 2001 ke 2005. Sedangkan bila dibandingkan dengan rata-rata perusahaan sejenis perusahaan ini lebih baik. Dengan perbandingan 5.8% untuk perusahaan dan -0.4% untuk perusahaan pembanding.

f. Leverage Index

Seberapa besar tingkat pengembalian ekuitas terhadap total asset.

Semakin besar leverage index semakin baik. Misalnya pada tahun 2001 leverage index sebesar 7.17x, yang berarti setiap Rp. 1 ekuitas dapat meng-cover Rp. 7.17 total asset.

Secara time series perusahaan berada pada kondisi yang buruk, karena mengalami penurunan, walaupun juga mengalami kenaikkan pada tahun 2005. Tapi bila dibandingkan dengan rata-rata perusahaan sejenis perusahaan ini termasuk dalam kondisi yang baik, karena leverage index perusahaan sejenis adalah 3.21x sedangkan leverage index perusahaan sebesar 5.71x. Jadi secara keseluruhan perusahaan ini berada dalam kondisi normal.

4.4. Asumsi-asumsi yang digunakan dalam proyeksi 4.4.1. Asumsi Umum

Dalam menyusun proyeksi keuangan, berbagai asumsi dikembangkan berdasarkan kinerja perusahaan secara historical dan juga berdasarkan rencana manajemen di masa depan. Asumsi-asumsi yang digunakan adalah sebagai berikut :

a. Tidak akan ada perubahan yang material mengenai kondisi politik, ekonomi, hukum atau undang-undang yang akan memepengaruhi aktivitas perusahaan, industri atau di negara Indonesia.

b. Tidak akan ada perubahan yang material mengenai tarif pajak, bea cukai, nilai tukar mata uang, dan suku bunga yang dipergunakan dalam proyeksi yang dapat mempengaruhi kinerja perusahaan.

c. Tidak akan ada perubahan yang material mengenai struktur dan aktivitas utama perusahaan atau pada sumber utama penghasilan perusahaan.

d. Tidak akan ada perubahan yang material pada manajemen perusahaan.

e. Tidak akan ada perubahan yang material terhadap harga barang perusahaan dan biaya-biaya lain seperti yang berlaku sekarang ini dan yang diproyeksikan.

f. Perusahaan Maju Jaya merupakan perusahaan lokal tertutup dengan skala ekonomi menengah meskipun ada perluasan pabrik pada tahun 2005 dan 2006. Diasumsikan perusahaan Maju Jaya sedang dalam kondisi stabil.

g. Tidak akan ada hambatan-hambatan yang berarti yang berasal dari perselisihan industri yang dapat mempengaruhi kegiatan usaha perusahaan.

h. Tidak akan ada perubahan yang material terhadap harga jasa perusahaan dan biaya-biaya lain seperti yang berlaku sekarang ini dan yang diproyeksikan.

i. Tidak ada perubahan yang material terhadap perjanjian-perjanjian dan ketentuan-ketentuan yang ada

4.4.2. Asumsi Proyeksi

Proyeksi laba rugi, neraca dan arus kas telah disiapkan berdasarkan ketentuan akuntansi yang umum yang diterapkan oleh perusahaan yang sepenuhnya bertanggung jawab. Proyeksi tersebut ditentukan atas dasar-dasar dan asumsi-asumsi sebagai berikut :

a. Laporan Rugi Laba 1) Penjualan Bersih

Penjualan bersih PT. Maju Jaya diasumsikan mengalami peningkatan sebesar 4.67% pada masa kondisi perusahaan terburuk (worst) dimana kondisi perusahaan tidak dapat bersaing dengan perusahaan lainnya dalam industri dan adanya peraturan-peraturan pemerintah. Pada kondisi normal penjualan meningkat sebesar 6.84% dimana terdapat persaingan ketat terhadap pada masa tersebut. Pada kondisi terbaik (best) penjualan diasumsikan menigkat sebesar 13.84%. Proyeksi pertumbuhan untuk penjualan bersih perusahaan berasal dari growth penjualan.

2) Harga Pokok Penjualan

Harga pokok penjualan tidak dirinci secara resmi dalam proyeksi tetapi di dalam proyeksi harga pokok penjualan di common size-kan terhadap penjualan. Pada kondisi normal , terdapat common size sebesar 44.40%. Pada kondisi terburuk (worst) terdapat common size sebesar 42.71% dan pada kondisi terbaik (best) terdapat common size sebesar 46.09%.

3) Biaya Operasional Terdiri dari :

a) Biaya Gaji dan Tunjangan Karyawan

Pada Gaji karyawan masa proyeksi diperoleh dari rata-rata data historis gaji karyawan pada tahun 2001 sampai tahun 2005 dimana dalam keadaan buruk dan normal terdapat pertumbuhan sebesar 15.96% sedangkan dalam keadaan baik pertumbuhannya sebesar 17.33%. Dengan asumsi

dalam keadaan buruk biaya yang dikeluarkan sama dengan keadaan normal.

b) Biaya penyusutan

Biaya penyusutan diambil dari hasil penyusutan aktiva tetap tahun 2005 yang ada di neraca dengan metode garis lurus.

c) Biaya Penjualan

Pada biaya penjualan masa proyeksi diperoleh dari rata-rata data historis biaya penjualan pada tahun 2001-2005 dimana dalam keadaan buruk dan normal terdapat pertumbuhan sebesar 7.25%, sedangkan dalam keadaan baik pertumbuhannya sebesar 9.60%

d) Biaya Administrasi dan Umum

Pada biaya penjualan masa proyeksi diperoleh dari rata-rata data historis biaya penjualan pada tahun 2001-2005 dimana dalam keadaan buruk dan normal terdapat pertumbuhan sebesar 6.05%, sedangkan untuk keadaan baik terdapat pertumbuhan sebesar 6.42%.

b. Neraca

1. Kas dan setara kas

Kas dan setara kas terdiri dari kas pada masa periode proyeksi yang diperoleh dari perhitungan statement of cash flow.

2. Piutang dagang

Pada piutang dagang masa proyeksi diperoleh dari rata-rata data historis piutang dagang pada tahun 2001-2005 dimana dalam keadaan normal terdapat pertumbuhan sebesar 30.47%. Pada keadaan terburuk (worst) terdapat pertumbuhan sebesar 26.95% dan pada keadaan terbaik (best) terdapat pertumbuhan sebesar 34.51%.

3. Piutang PPh

Pada piutang dagang masa proyeksi diperoleh dari rata-rata data historis piutang dagang pada tahun 2001-2005 dimana

dalam keadaan normal terdapat pertumbuhan sebesar 13.14%.

Pada keadaan terburuk (worst) terdapat pertumbuhan sebesar 6.73% dan pada keadaan terbaik (best) terdapat pertumbuhan sebesar 14.85%.

4. Aktiva tetap

Aktiva tetap selama periode proyeksi diasumsikan tidak mengalami perubahan.

5. Penyusutan aktiva tetap

Penyusutan aktiva tetap pada masa periode proyeksi dihitung dengan membagi aktiva tetap dengan umur aktiva tetapnya, kemudian ditambahkan dengan penyusutan aktiva tetap tahun sebelumnya. Umur aktiva tetap:

- Peralatan Kantor 3 tahun - Kendaraan 4 tahun 6. Hutang Dagang

Pada hutang dagang masa proyeksi diperoleh dari rata-rata data historis hutang dagang pada tahun 2001-2005 dimana dalam keadaan normal terdapat pertumbuhan sebesar 15.19% dimana diasumsikan pembelian bahan-bahan dalam keadaan normal.

Pada keadaan terburuk (worst) terdapat pertumbuhan sebesar 11.79% dimana perusahaan mengurangi pembelian dan pada keadaan terbaik (best) terdapat pertumbuhan sebesar 19.03%

dimana perusahaan menambah bahan-bahan untuk proses produksi.

7. Hutang Jangka Panjang

Hutang jangka panjang pada masa periode proyeksi diasumsikan tetap.

8. Hutang Jangka Pendek

Hutang jangka pendek pada masa periode proyeksi diasumsikan diperoleh dari rata-rata historis hutang jangka pendek 2001-2005. Dimana dalam keadaan buruk mempunyai

pertumbuhan sebesar 39.06%, normal sebesar 42.77% dan baik sebesar 44.84%

9. Hutang PPh

Hutang PPh pada masa periode proyeksi diasumsikan tetap.

10.Hutang PPN

Hutang PPN pada masa periode proyeksi diasumsikan diperoleh dari rata-rata data historis common size terhadap penjualan pada tahun 2001-2005. Dimana dalam keadaan buruk dan normal mempunyai prosentase common size yang sama, yaitu 44.40%, sedangkan dalam keadaan baik mempunyai prosentase sebesar 46.09%.

10. Modal yang Telah Disetor

Modal yang telah disetor pada masa periode proyeksi diasumsikan tetap

11. Laba Ditahan

Laba pada masa periode proyeksi diasumsikan diperoleh dari akumulasi laba tahun sebelumnya yang ada pada neraca ditambahkan dengan laba bersih yang ada pada laporan laba rugi tahun tersebut.

12.Laba Tahun Sekarang

Laba pada masa periode proyeksi diasumsikan diperoleh dari laba tahun yang bersangkutan dan diperoleh dari rugi laba proyeksi tahun yang sama.

60

Universitas Kristen Petra

61

Universitas Kristen Petra

62

Universitas Kristen Petra

c. Perhitungan ICF to Equity

1. Perhitungan Perubahan Modal Kerja

Piutang Dagang

Piutang Dagang mengalami peningkatan dari tahun ke tahun, sehingga pada Perhitungan Perubahan Modal Kerja diberi tanda (-) atau negatif karena piutang dagang merupakan salah satu pos asset dalam laporan neraca.

Piutang PPh

Piutang PPh mengalami peningkatan dari tahun ke tahun, sehingga pada Perhitungan Perubahan Modal Kerja diberi tanda (-) atau negatif karena piutang dagang merupakan salah satu pos asset dalam laporan neraca.

Hutang Jangka Pendek

Hutang Jangka Pendek mengalami peningkatan dari tahun ke tahun, sehingga pada Perhitungan Perubahan Modal Kerja diberi tanda (+) atau positif karena piutang dagang merupakan salah satu pos kewajiban dalam laporan neraca.

Hutang Dagang

Hutang Dagang mengalami peningkatan dari tahun ke tahun, sehingga pada Perhitungan Perubahan Modal Kerja diberi tanda (+) atau positif karena piutang dagang merupakan salah satu pos kewajiban dalam laporan neraca.

Hutang PPh

Hutang PPh tidak mengalami peningkatan maupun penurunan di tiap tahunnya karena dalam penilaian ini diasumsikan perusahaan telah membayar lunas pajak PPh pada tiap tahunnya, sehingga perusahaan tidak memiliki hutang PPh.

Hutang PPN

Hutang PPN mengalami peningkatan dari tahun ke tahun, sehingga pada Perhitungan Perubahan Modal Kerja diberi tanda (+) atau positif karena piutang dagang merupakan salah satu pos kewajiban dalam laporan neraca. Hutang PPN didapat dengan

cara mengurangkan antara PPN Keluaran (10% dari pembelian) dengan PPN Masukkan (10% dari penjualan).

2. Perhitungan Arus Kas untuk Ekuitas

Laba Bersih

Laba bersih untuk perhitungan arus kas untuk ekuitas merupakan peningkatan laba bersih dari tiap tahunnya, misalnya tahun 2006 dikurangkan dengan tahun 2005, tahun 2007 dikurangkan dengan tahun 2006, dst.

Depresiasi

Depresiasi merupakan nilai penyusutan dari tiap aktiva yang dimiliki oleh perusahaan pada tiap tahunnya.

CAPEX

CAPEX merupakan peningkatan harga perolehan aktiva tetap dari tiap tahunnya, misalnya tahun 2006 dikurangkan dengan tahun 2005, tahun 2007 dikurangkan dengan tahun 2006, dst.

Perubahan Modal Kerja

Perubahan Modal Kerja merupakan total penjumlahan dari kenaikan atau penurunan pos-pos yang terdapat pada neraca yang likuid.

Hutang Jangka Panjang

Hutang Jangka Panjang dalam penilaian ini tidak mengalami perubahan.

65

Universitas Kristen Petra

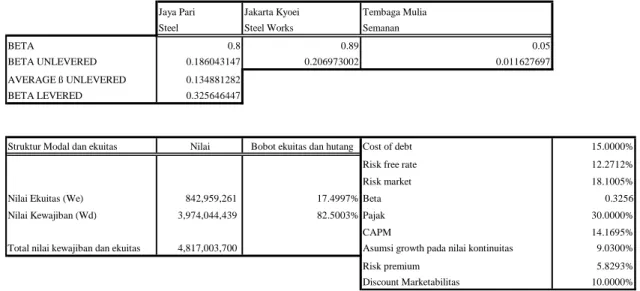

Jaya Pari Jakarta Kyoei Tembaga Mulia

Steel Steel Works Semanan

BETA 0.8 0.89 0.05

BETA UNLEVERED 0.186043147 0.206973002 0.011627697

AVERAGE ß UNLEVERED 0.134881282

BETA LEVERED 0.325646447

Struktur Modal dan ekuitas Nilai Bobot ekuitas dan hutang Cost of debt 15.0000%

Risk free rate 12.2712%

Risk market 18.1005%

Nilai Ekuitas (We) 842,959,261 17.4997% Beta 0.3256

Nilai Kewajiban (Wd) 3,974,044,439 82.5003% Pajak 30.0000%

CAPM 14.1695%

Total nilai kewajiban dan ekuitas 4,817,003,700 Asumsi growth pada nilai kontinuitas 9.0300%

Risk premium 5.8293%

Discount Marketabilitas 10.0000%

Tabel 4.5 PT. MAKMUR JAYA

WACC dan CAPM

d. Perhitungan Nilai pasar wajar ekuitas 1. Cost of debt

Diasumsikan sebesar 15%, berasal dari tingkat bunga hutang yang berlaku di pasar pada tanggal penilaian.

2. Cost of equity

Dalam menghitung cost of equity, diasumsikan:

▪ Beta levered perusahaan pada saat penilaian adalah 0.32 Struktur modal perusahaan yang dinilai adalah 82.5003%

untuk hutang dan 17.4997% untuk ekuitas.

▪ Tingkat bunga bebas resiko yang berasal dari Bank Indonesia pada tanggal penilaian adalah 12.2712%.

▪ Resiko Pasar pada tanggal penilaian sebesar 18.1005%.

3. Weighted Average Cost of Capital (WACC) sebesar 11.1421%.

4. Nilai Pasar Wajar Ekuitas

▪ Discount factor yang dipakai adalah 14.1695% yang didapat dari CAPM

▪ Nilai kekal diperoleh dari arus kas tahun 2015 dibagi dengan discount factor dikurangi dengan tingkat pertumbuhan penjualan yaitu 5.1395% yang di dapat dari rata-rata tingkat inflasi dimasa yang akan datang.

▪ Nilai pasar wajar ekuitas didapat dari total dari nilai kini dikurangi dengan discount marketabilitas 10% dari indikasi nilai ekuitas

Jmlh saham JPRS JKSW TMS

Harga 150,000,000.00 18,367,000.00 150,000,000.00 NPE 500.00 1,000.00 500.00

75,000,000,000.00

18,367,000,000.00 75,000,000,000.00

Jaya Pari Jakarta Kyoei Tembaga Mulia Median

Steel Steel Works Semanan

P/BV 0.45662 -0.05114 0.82507 0.45662

P/S 0.19859 0.16669 0.02614 0.16669

P/E 2.20043 1.72934 -4.35771 1.72934

MVIC/BVIC 0.47718 (0.11902) 0.82721 0.47718 MVIC/SALES 0.21570 0.36442 0.02653 0.21570

PT. Makmur Jaya

Variable Fundamental Multiples Bobot tertimbang NPE

P/BV 842,959,261.35 0.45662 384,909,395.95

P/S 22,631,767,360.00 0.16669 3,772,550,438.68 50% 1,886,275,219.34 P/E 48,969,184.81 1.72934 84,684,135.88

MVIC/BVIC 1,961,153,354.94 0.47718 935,831,658.64

MVIC/SALES 22,631,767,360.00 0.21570 4,881,716,090.79 50% 2,440,858,045.40 Rata2 trtimbang NPE 4,327,133,264.73

Premi kendali 5.829%

value as if freely traded 4,579,374,844.14

Diskon for lack of marketability 10%

NPE 100% 4,121,437,359.72

Tabel 4.6 PT. MAKMUR JAYA

MVIC-BVIC

67

Universitas Kristen Petra

e. Metode Pasar

1. Perusahaan Pembanding

Price to Book Value

Price to Book Value di dapat dengan cara menghitung Price (harga saham dikali dengan NPE) dibagi dengan Book Value (jumlah ekuitas).

Price to Sales

Price to Sales di dapat dengan cara menghitung Price (harga saham dikali dengan NPE) dibagi dengan Sales.

Price to Earning

Price to Earning di dapat dengan cara menghitung Price (harga saham dikali dengan NPE) dibagi dengan Earning.

MVIC to BVIC

MVIC to BVIC di dapat dengan cara menghitung MVIC (Price ditambah dengan kewajiban tidak lancar) dibagi dengan BVIC (kewajiban tidak lanacar ditambah jumlah ekuitas)

MVIC to Sales

MVIC to Sales di dapat denga cara menghitung MVIC (Price ditambah dengan kewajiban tidak lancer) dibagi dengan Sales.

2. Perusahaan Tertutup

Variable Fundamental

Variable Fundamental merupakan salah satu indikator yang digunakan untuk menghitung bobot tertimbang NPE. Cara untuk menentukan Price to Book Value didapat langsung dari jumlah ekuitas, Price to Sales didapat langsung dari penjualan, Price to Earning didapatlangsung dari laba bersih, MVIC to BVIC didapat dari hutang jangka panjang ditambah jumlah ekuitas, MVIC to Sales didapat langsung dari penjualan.

Multiples

Didapat dari median perusahaan pembanding pada masing- masing pos.

Bobot

Bobot merupakan prosentase yang di berikan pada hasil pengalian variable fundamental dengan multiples. Dalam menentukan bobot tidak ada aturan tertentu.

Bobot Tertimbang NPE

Didapat dari hasil pengalian variable fundamental dan multiples yang dikalian dengan masing-masing bobot yang diberikan.

Rata-rata Tertimbang NPE

Hasil dari rata-rata bobot tertimbang NPE.

Premi Kendali

Didapat dari risk market dikurangkan dengan risk free rate.

value as if freely traded

Merupakan hasil rata-rata tertimbang NPE dikalikan dengan satu ditambah premi kendali.

Diskon for lack of marketability

Diskon for lack of marketability menggunakan prosentase 10%

karena yang dihitung adalah perusahaan tertutup sedangkan pembandingnya perusahaan terbuka

NPE 100%

Merupakan hasil dari value as if freely traded dikalikan dengan satu dikurang Diskon for lack of marketability

f. Perbandingan Pendekatan Pasar dan Pendekatan Pendapatan

Dengan menggunakan Pendekatan Pasar (NPE 100%) nilai yang diperoleh adalah sebesar Rp. 4,121,437,359.72 sedangkan dengan menggunakan Pendekatan Pendapatan nilai yang diperoleh adalah sebesar Rp. 15,995,099,434.92. Masing-masing diberi bobot 30% untuk Pendekatan Pasar dan 70% untuk Pendekatan Pendapatan, sehingga menghasilkan Nilai Pasar Wajar dari hasil rekonsiliasi antara pendekatan pendapatan dan pendekatan pasar adalah sebesar Rp.12,433,000,812.36.

Bobot yang diberikan untuk Pendekatan Pendapatan lebih besar daripada Pendekatan Pasar dengan asumsi perusahaan yang digunakan dalam penilaian ini adalah perusahaan yang Going Concert.

Keterangan Nilai Bobot

Pendekatan Pasar (NPE 100%) 4,121,437,359.72 30% 1,236,431,207.92 Pendekatan Pendapatan (Nilai Pasar Wajar) 15,995,099,434.92 70% 11,196,569,604.44 100% 12,433,000,812.36 Perbandingan Pendekatan Pasar dan Pendekatan Pendapatan

Tabel 4.7 PT. MAKMUR JAYA