Faktor-Faktor yang Mempengaruhi Kemauan Para Pedagang Membayar Retribusi Pasar di Pasar Rangkasbitung

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat–syarat Guna Memperoleh Gelar Sarjana Ekonomi

Disusun oleh:

FAHMI RIZAL NIM : 1112084000016

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1437 H/ 2016 M

i ABSTRACT

This study aims to analyze the influence of retribution awareness, surrounding condition of retribution, retribution compliance compulsary, service management, and effectiveness of retribution toward the level of willingness to pay the retribution in Rangkasbitung market. Analysis in this study uses factor analysis with the help of Statistical Package For Social Science (SPSS).

The results show that the variable retribution awareness and surrounding condition of retribution has a positive influence on the level of willingness to pay the retribution in Rangkasbitung market. Meanwhile variable compliance compulsary of retribution, service management and effectiveness of retribution have no positive effect toward the level of willingness to pay the retribution in Rangkasbitung market.

Keywords : retribution awareness, surrounding condition of retribution, compliance compulsary, service management, and effectiveness of retribution,

ii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kesadaran membayar retribusi, kondisi sekitar retribusi, kepatuhan wajib retribusi, manajemen pelayanan petugas pasar, dan efektivitas pemungutan retribusi pasar terhadap kemauan untuk membayar retribusi pasar para pedagang. Analisis data menggunakan analisis faktor dengan bantuan Statistical Package For Social Science (SPSS).

Hasil penelitian menunjukkan bahwa variabel kesadaran membayar retribusi dan kondisi sekitar retribusi memberikan pengaruh positif terhadap tingkat kemauan membayar retribusi di Pasar Rangkasbitung. Sementara itu, variabel kepatuhan wajib retribusi, manajemen pelayanan petugas pasar dan efektivitas pemungutan retribusi tidak berpengaruh positif terhadap tingkat kemauan membayar retribusi di Pasar Rangkasbitung.

Kata kunci : kesadaran membayar retribusi, kondisi sekitar retribusi, kepatuhan wajib retribusi, manajemen pelayanan petugas pasar, efektivitas pemungutan retribusi

iii

KATA PENGANTAR Assalamu’alaikum Wr, Wb.

Segala puji bagi Allah SWT, yang telah melimpahkan segala rahmat dan karunianya kepada penulis sehingga penulis mampu menyelesaikan skripsi dengan judul “Faktor-faktor yang Mempengaruhi Kemauan Para Pedagang Membayar Retribusi Pasar di Pasar Rangkasbitung”. Shalawat serta salam penulis haturkan kepada junjungan Nabi Muhammad SAW, serta para sahabat yang telah membimbing umatnya dari zaman kegelapan ke zaman terang benderang.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dengan terselesaikannya skripsi ini tentu dengan dukungan, bantuan, bimbingan, semangat dan doa dari orang-orang terbaik yang ada disekeliling penulis selama proses penyelesaian skripsi ini berlangsung. Maka dari itu penulis ucapkan terima kasih sebesar-besarnya kepada:

1. Allah SWT, atas ridho dan rahmatNya serta kesempatan yang diberikan kepada penulis untuk dapat menyelesaikan skripsi ini.

2. Keluarga yang selalu ada dan mendukung Bapak, Mamah, Teh Nia, Mia baik materi dan moral selama penulis menempuh pendidikan di UIN Syarif Hidayatullah Jakarta.

iv

3. Bapak Arief Fitrijanto, selaku Ketua Jurursan Ilmu Ekonomi Studi Pembangunan Fakultas Ekonomi dan Bisinis atas ilmu dan saran yang bermanfaat selama perkuliahan.

4. Bapak Zuhairan Yunmi Yunan, S.E, M.Sc selaku dosen pembimbing yang dengan kerendahan hatinya mau memberikan arahan, ilmu serta bimbingan yang sangat membantu penulis. Semoga Allah SWT membalas segala kebaikan bapak.

5. Bapak Ali Hanafiah Selian, selaku dosen pembimbing akademik dengan perhatiannya memberikan arahan terbaik selama perkuliahan. Semoga Allah SWT membalas kebaikan bapak.

6. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu yang bermanfaat selama perkuliahan. Semoga Allah SWT membalas semua kebaiakan bapak/ibu sekalian.

7. Rendi AP dan Sefty Muliawaty yang selalu ada dalam kondisi apapun baik duka maupun senang.

8. Grup “DADAKAN” yang telah siap sedia untuk apapun dari zaman SMA, Desi Agustin, Desi Desipur, Erlita PR, Elda H, Tegar Julistio, Cindy ”cici”

Lidyawati, Rendi AP, Sefty Mulya bentangna MLP.

9. Grup anak kostan Ciputat (Bringka) Sandra, Wiwi, Waldi, Hilda, Yayang terima kasih karena selalu siap sedia untuk dimintai bantuan dan jadi partner jalan-jalan.

10. Grup Boneka Babi yang selalu menjadi tamu tetap dikostan Haji Fahri terutama Irpan dan Adul.

v

11. Grup KKN INVENTOR yang selama 1 tahun bersama hingga laporan KKN kita berumur hampir satu tahun, dan akhirnya sekarang rampung juga laporannya.

Penulis menyadari bahwa skripsi ini tidaklah sempurna karena keterbatasan ilmu yang dimiliki penulis. Penulis harapkan segala bentuk saran dan kritik sangat penulis harapkan untuk kebaikan bagi penulis dan berbagai pihak lainnya dimasa yang akan datang.

Wasaalamu’alaikum Wr. Wb

Ciputat, 22 Juni 2016

Fahmi Rizal

vi DAFTAR ISI

COVER

LEMBAR PENGESAHAN BIMBINGAN

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH DAFTAR RIWAYAT HIDUP

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 11

1. Otonomi Daerah ... 11

2. Keuangan Daerah ... 18

3. Retribusi Daerah ... 23

4. Pasar ... 39

vii

5. Retribusi Pasar ... 41

6. Faktor yang mempengaruhi kemauan membayar retribusi ... 43

B. Penelitian Terdahulu ... 49

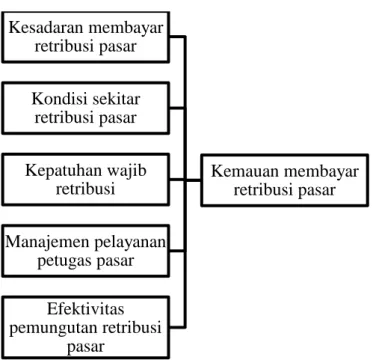

C. Kerangka Berfikir ... 51

D. Hipotesis Penelitian ... 53

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 54

B. Metode Penentuan Sampel ... 54

C. Metode Pengumpulan Data ... 57

D. Metode Analisis Data ... 59

1. Uji Statistik Deskriptif ... 59

2. Uji Instrumen Pengumpulan Data ... 59

a. Uji Validitas Instrumen ... 59

b. Uji Reliabilitas Instrumen ... 60

3. Analisis Faktor ... 61

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum dan Objek Penelitian ... 64

1. Gambaran Umum Pasar Rangkasbitung ... 64

2. Tempat dan Waktu Penelitian ... 64

3. Karakteristik Responden ... 65

B. Hasil dan Pembahasan... 70

1. Hasil Uji Statistik Deskriptif ... 70

2. Hasil Instrumen Pengumpulan Data... 73

a. Hasil Uji Validitas Instrumen... 73

b. Hasil Uji Reliabilitas Instrumen ... 77

3. Analisis Faktor ... 78

a. KMO dan Barlett’s test ... 78

b. Anti Image Matrices ... 79

c. Communalities ... 80

viii

d. Penentuan Jumlah Faktor ... 81

e. Scree Plot ... 82

f. Component Matrix ... 83

g. Rotated Component Matrix ... 84

4. Pembahasan Analisis Faktor ... 85

a. Pembahasan dari Olahan Data ... 85

5. Analisis Pembahasan Ekonomi ... 87

BAB V KESIMPULAN A. Kesimpulan ... 92

B. Saran ... 93

DAFTAR PUSTAKA ... 94

LAMPIRAN ... 97

ix

DAFTAR TABEL

Tabel 1.1 Target dan Realisasi Retribusi Pasar Rangkasbitung 2012-2015 ... 6

Tabel 1.2 Tarif Retribusi Pasar ... 8

Tabel 2.3 Penelitian terdahulu... 49

Tabel 4.4 Distribusi Kuesioner Penelitian ... 65

Tabel 4.5 crosstab responden antara jenis kelamin dan tingkat pendidikan ... 65

Tabel 4.6 crosstab responden antara jenis kelamin dan tingkat pendapatan ... 66

Tabel 4.7 Crosstab responden antara jenis kelamin dan usia ... 67

Tabel 4.8 Crosstab responden antara pendapatan dan tingkat pendidikan ... 68

Tabel 4.9 Crosstab responden antara pendapatan dan jenis tempat jualan ... 69

Tabel 4.10 Hasil Uji Statistik Deskriptif ... 70

Tabel 4.11 Uji validitas instrumen kesadaran membayar retribusi ... 73

Tabel 4.12 Uji validitas instrumen Kondisi sekitar retribusi ... 74

Tabel 4.13 Uji Validitas instrumen Kepatuhan Wajib Retribusi ... 74

Tabel 4.14 Uji Validitas Instrumen Sikap dan Kualitas Petugas Pasar... 75

Tabel 4.15 Uji Validitas Instrumen Kondisi Pemungutan Retribusi Pasar ... 76

Tabel 4.16 Uji Validitas Instrumen Kemauan untuk membayar retribusi ... 76

Tabel 4.17 Uji Reliabilitas ... 77

Tabel 4.18 KMO dan Barlett's Test ... 78

Tabel 4.19 Anti Image Matrices... 79

Tabel 4.20 Communalities ... 80

Tabel 4.21 Total Variance Explained... 81

Tabel 4.22 Component Matrix ... 83

Tabel 4.23 Rotated Component Matrix ... 84

Tabel 4.24 Proyeksi penerimaan retribusi pasar menurut Peneliti ... 88

x

DAFTAR GAMBAR

Gambar 1.1 Grafik Target dan Realisasi penerimaan retribusi pasar ... 6 Gambar 2.2 Kerangka Pemikiran ... 52 Gambar 4.3 Peta Pasar Rangkasbitung ... 64 Gambar 4.4 Pie cart crosstab responden antara jenis kelamin dan tingkat

pendidikan ... 66 Gambar 4.5 Pie cart crosstab responden antara jenis kelamin dan tingkat

pendapatan... 67 Gambar 4.6 pie cart Crosstab responden antara jenis kelamin dan usia ... 68 Gambar 4.7 Scree Plot... 82

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Pada dasarnya otonomi daerah diberlakukan untuk membantu penyelenggaraan pemerintah pusat terutama dalam penyediaan pelayanan kepada masyarakat dan pelaksanaan program-program pembangunan. Pembangunan pada dasarnya adalah usaha yang terus menerus untuk mencapai kesejahteraan masyarakat, baik secara materiil maupun spiritual yang lebih tinggi seperti diungkapkan dalam GBHN 1999-2004 (Tap MPR No.IV/MPR/1999), Pembangunan Nasional merupakan usaha peningkatan kualitas manusia dan masyarakat Indonesia yang dilakukan secara berkelanjutan berlandaskan kemampuan Nasional dengan memanfaatkan kemajuan ilmu pengetahuan dan teknologi serta memperhatikan tantangan perkembangan global.

Munculnya Otonomi Daerah menyebabkan terjadinya pergeseran paradigma dari sistem pemerintahan yang bercorak sentralisasi mengarah kepada sistem pemerintahan desentralisasi, yaitu dengan memberikan keleluasaan kepada daerah dalam mewujudkan Daerah Otonomi yang berhasil dan bertanggung jawab, untuk mengatur dan mengurus kepentingan masyarakat setempat sesuai dengan kondisi dan potensi wilayahnya. Pemberian otonomi kepada daerah pada dasarnya bertujuan meningkatkan daya guna dan hasil guna penyelenggaraan pemerintah daerah, terutama dalam pelaksanaan pembangunan dan pelayanan terhadap

2

masyarakat serta untuk meningkatkan pembinaan kesatuan politik dan kesatuan bangsa.

Berdasarkan Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintahan Daerah, otonomi yang seluas-luasnya bagi Pemerintah Kabupaten merupakan peluang sekaligus tantangan. Peluang disini bagi Pemerintah Daerah yang memilki potensi Sumber Daya Alam yang memadai untuk mengelola sendiri potensi tersebut, sedangkan bagi pemerintah daerah yang mempunyai sumber daya alam yang kurang memadai justru merupakan tantangan. Pemerintah yang dipandang sebagai mitra kerja oleh Pemerintah Pusat dalam penyelenggaran tugas tersebut, prinsip pemberian otonomi daerah adalah pemerintah pusat memberikan kewenangan kepada masing-masing daerah dalam menyelenggarakan pemerintahannya di daerahnya sendiri dan mengembangkan serta menggali potensi yang dimiliki oleh daerah yang bersangkutan. Sehubungan dengan hal tersebut, daerah dituntut untuk lebih aktif berperan dalam upaya meningkatkan kemampuan dan kemandiriannya, menggali serta mengembangkan potensi sumber-sumber ekonomi dalam rangk mempercepat pertumbuhan ekonomi di daerahnya serta dalam rangka meningkatkan tingkat kesejahteraan masyarakat.

Pada saat ini titik berat pemberian otonomi daerah diberikan kepada pemerintah daerah kabupaten dan kota.

Masalah yang sering muncul dalam melaksanakan otonomi daerah adalah prospek kemampuan pembiayaan pemerintah daerah dalam rangka melaksanakan fungsinya sebagai penyelenggara pembangunan, penyelenggara pemerintah serta melayani masyarakat setempat sejalan dengan dinamika kehidupan masyarakat

3

yang harus dilayani. Oleh karena itu penyelenggaran kegiatan pemerintah daerah senantiasa terus meningkat sehingga biaya yang dibutuhkan juga akan terus meningkat dan bertambah. Peningkatan penerimaan daerah harus senantiasa diupayakan secara periodik oleh setiap daerah otonomi melalui penataan administrasi pendapatan daerah yang efisien dan efektif sesuai dengan pola yang telah ditetapkan dalam berbagai peraturan perundang-undangan dan petunjuk pelaksanaan.

Dalam rangka memenuhi pembiayaan pembangunan dan penyelenggaraan pemerintah di daerah dapat diperoleh dari penerimaan sendiri atau dapat pula dari luar daerah. Sumber-sumber pendapatan yang dapat dilaksanakan oleh pemerintah daerah dalam rangka peningkatan Pendapatan Asli Daerah (PAD). Upaya-upaya peningkatan Pendapatan Asli Daerah ini tidak terlepas dari mekanisme sistem pemerintahan daerah yaitu kerjasama antar Kepala Daerah dan Dewan Perwakilan Daerah dengan cara pendekatan terpadu dan tidak menghilangkan identitas, tugas serta fungsi masing-masing. Keberhasilan otonomi suatu daerah dapat dilihat dari proporsi PAD terhadap pendapatan daerah itu sendiri. Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan perundang-undangan, PAD berasal dari Pajak Daerah, Retribusi Daerah, Hasil Perusahaan milik daerah, serta pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan yang sah.

PAD merupakan salah satu komponen sumber pendapatan daerah sebagaimana yang telah diatur dengan pasar 79 Undang-Undang Nomor.22 tahun 1999 tentang Pemerintahan, berdasarkan pasal 79 UU No.22 tahun 1999 dapat

4

disimpulkan bahwa sesuatu yang diperoleh Pemerintah Daerah yang dapat diukur dengan uang karena kewenangan (otoritas) yang diberikan masyarakat dapat berupa hasil pajak daerah dan retribusi daerah. Pada pelaksanaanya, kemandirian suatu daerah dapat ditunjukkan dengan bagaimana daerah tersebut mendapatkan dana dari sumber-sumber Pendapatan Asli Daerah (PAD). Sumber-sumber PAD diharapkan menjadi sumber pemasukan utama dalam pembiayaan kegiatan- kegiatan daerah. Karena semakin besar kebutuhan daerah dibiayai oleh PAD maka akan semakin tinggi kualitas otonominya. Hal ini menunjukkan keberhasilan kualitas otonomi karena daerah dianggap berhasil mengelola dan mengembangkan potensi apa yang ia miliki tanpa banyak bergantung pada bantuan yang berasal dari pusat.

Retribusi Daerah menurut UU No. 28 tahun 2009 adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan, Retribusi daerah merupakan sumber pendapatan yang paling memungkinkan untuk dikembangkan sesuai dengan kreatiditas dan inisiatif pemerintah daerah masing-masing, karena memperoleh kebebasan dalam memungut retribusi dan menentukan apa saja yang termasuk sebagai objek serta subjek retribusi.

Kebebasan ini dalam artian bahwa karena lapangan retribusi daerah berhubungan dengan dengan pengganti jasa atau fasilitas yang diberikan oleh daerah, maka pemungutan retribusi dapat dilakukan beberapa kali sepanjang wajib retribusi masih memanfaatkan jasa atau manfaat yang disediakan. Di Kabupaten Lebak sendiri banyak retribusi yang diberlakukan oleh pemerintah daerah atas

5

penggunaan jada atau fasilitas yang disediakan, salah satunya adalah retribusi pasar yang merupakan salah satu retribusi yang cukup potensial di Kabupaten Lebak karena banyaknya objek serta subjek retribusi yang dapat dikenakan retribusi tersebut.

Retribusi pasar terkait oleh aktivitas sosial ekonomi di suatu daerah . Artinya, semakin maju dan berkembang tingkat sosial ekonomi masyarakat, maka semakin besar potensi yang dapat dipungut untuk retribusi pasar. Pada umumnya pasar-pasar yang ada di Kabupaten Lebak merupakan pasar daerah, salah satunya adalah pasar Rangkasbitung, merupakan pasar yang terletak di ibukota Kabupaten Lebak tepatnya di Kecamatan Rangkasbitung dan merupakan salah satu pasar besar di Kabupaten Lebak dilihat dari jumlah pedagang dan pembeli, kegiatan perekonomian yang ada, tingkat keramaian pasarnya, dan jika dilihat dari realisasi retribusi pasar maka sumbangan retribusi pasar di Pasar Rangkasbitung masuk tiga pasar daerah dengan sumbangan retribusi pasar terbesar di Kabupaten Lebak, bersama dengan pasar Cikotok Kecamatan Cibeber dan Pasar Binuangeun Kecamatan Wanasalam.

Dalam pelaksanaan pemungutan retribusi pasar, saat ini masih belum dikatakan optimal meskipun sudah mencapai target, karena menurut petugas pasar, sebagian pedagang tingkat kemauan membayar retribusinya masih rendah mereka menganggap retribusi pasar tersebut bukan merupakan kewajiban yang harus dipenuhi mereka serta para pedagang merasa tidak merasakan dampak apa- apa ketika sudah membayar retribusi pasar.

6

Apabila semua pihak di pasar rangkasbitung memiliki tingkat kesadaran membayar retribusi tinggi dan kepatuhan wajib retribusi tinggi, memiliki Kondisi sekitar retribusi, manajemen pelayanan petugas pasar, serta efektivitas pemungutan retribusi yang baik maka hal ini tentu akan berpengaruh juga terhadap tingkat kemauan membayar retribusi pasar, sehingga akan berpengaruh terhadap realisasi penerimaan retribusi yang akan semakin tinggi dan akan memberikan kontribusi yang amat besar terhadap realisasi pendapatan retribusi pasar di Pasar Rangkasbitung.

Tabel 1.1 Target dan Realisasi Retribusi Pasar Rangkasbitung 2012-2015 Tahun Target ( Rp ) Realisasi ( Rp )

2012 1.769.000.000 1.827.015.000 2013 1.836.210.000 1.890.220.000 2014 1.942.710.000 1.945.790.000 2015 1.942.710.000 1.989.947.000 Sumber: Disperindag Kab.Lebak, 2016

Gambar 1.1 Grafik Target dan Realisasi penerimaan retribusi pasar

Sumber: Disperindag kab.Lebak, 2016

Dilihat dari grafik, target yang ditetapkan oleh UPTD pasar rangkasbitung dari tahun ketahun terus meningkat, hanya saja pada tahun 2014 dan 2015 target yang ditetapkan sama, tidak mengalami peningkatan. Dari sisi realisasi penerimaan retribusi di pasar rangkasbitung mengalami peningkatan dari tahun ke tahun. Target penerimaan retribusi pasar dari tahun ke tahun selalu meningkat, hal

1.600.000.000 1.700.000.000 1.800.000.000 1.900.000.000 2.000.000.000 2.100.000.000

2012 2013 2014 2015

target realisasi

7

ini menurut petugas pasar karena telah disesuaikan dengan potensi apa saja yang dimiliki oleh pasar rangkasbitung, sedangkan realisasi dari penerimaan retribusi pasar sudah mencapai target yang telah ditetapkan.

Retribusi pasar dibagi menjadi dua yaitu retribusi jasa umum dan retribusi jasa usaha , retribusi jasa umum meliputi salar (retribusi) dan penitipan kendaraan hal ini sesuai dengan Peraturan Daerah No.7 tahun 2010 sedangkan retribusi jasa usaha meliputi sewa tanah dan bangunan yang telah ditetapkan dalam Peraturan Daerah No.8 tahun 2010 dan telah direvisi menjadi peraturan menjadi Peraturan Daerah No.1 tahun 2012 untuk retribusi pasar meliputi dari pasal 52 sampai pasal 56, Peraturan Daerah ini berisi tentang nama, objek, subjek retribusi pasar. Cara mengukur tingkat penggunaan jasa retribusi pasar dan besaran tarif yang retribusi yang dibedakan berdasarkan jenis tempat jualan. Selain itu pasal tentang retribusi pasar dalam Peraturan Daerah ini juga membahasas tentang prinsip dan sasaran dalam penetapan struktur dan besaran tarif retribusi pasar memiliki tujuan untuk memperoleh keuntungan yang layak, keuntungan layak yang dimaksud dalah keuntungan yang diperoleh apabila pelayanan jasa usaha tersebut dilakukan secara efisien dan berorientasi pada harga pasar.

Untuk kasus di Pasar Rangkasbitung untuk retribusi jasa usaha yang berupa hak akan pengelolaan lahan dan bangunan masih dikelola oleh pihak ketiga yaitu PT. Bukit Kiara Lestari sampai dengan tahun 2028, hal ini karena adanya perjanjian yang dilakukan oleh Pemerintahan Daerah sebelumnya, maka retribusi pasar dipasar Rangkasbitung hanya berupa retribusi jasa umum yang meliputi salar dan penitipan kendaraan.

8

Tabel 1.2 Tarif Retribusi Pasar Jenis pungutan Tarif (Rp)

Salar Toko 7.500

Salar Kios 3.000

Salar Los 3.000

Salar PKL 2.500

Penitipan Kendaraan

2.000 Sumber: Disperindag Kabupaten Lebak, 2016

Realisasi penerimaan pemungutan retribusi pasar di Pasar Rangkasbitung ini tentu saja dipengaruhi oleh tingkat kemauan membayar objek retribusi dalam hal ini adalah para pedagang di sekitar Pasar Rangkasbitung. Ada beberapa faktor yang mempengaruhi kemauan objek retribusi untuk membayar retribusi pasar, terdiri dari beberapa faktor yang menjadi dasar objek retribusi mau membayar besaran retribusi yang telah ditetapkan. Faktor-faktor itu meliputi tingkat kesadaran membayar retribusi, Kondisi Lingkungan pemungutan retribusi, tingkat kepatuhan wajib retribusi, manajemen pelayanan petugas pasar, serta efektivitas pemungutan retribusi pasar.

Dari uraian diatas maka perlu dilakukan penelitian mengenai “Faktor- faktor yang Mempengaruhi Kemauan Para Pedagang Membayar Retribusi Pasar di Pasar Rangkasbitung”

B. Rumusan Masalah

Realisasi penerimaan retribusi pasar di Pasar Rangkasbitung dari tahun ke tahun mengalami peningkatan dan menjadi salah satu dari tiga pasar yang penerimaan retribusi pasarnya cukup besar. Tingkat realisasi yang cukup tinggi

9

menandakan bahwa tingkat kemauan atau dorongan untuk membayar retribusi pasar para pedagang di wilayah Pasar Rangkasbitung cukup tinggi. Terdapat beberapa faktor yang diteliti dalam penelitian ini dan diduga memiliki hubungan dan berpengaruh terhadap tingkat kemauan membayar retribusi pasar di Pasar Rangkasbitung. Faktor-faktor yang digunakan dalam penelitian ini adalah tingkat Kesadaran membayar retribusi pasar, Kondisi sekitar retribusi pasar, Kepatuhan wajib retribusi, Manajemen pelayanan petugas pasar, serta efektivitas pemungutan retribusi pasar.

Berdasarkan penjelasan diatas, maka dapat ditulis pertanyaan penelitian sebagai berikut:

1. Apakah terdapat hubungan antara kesadaran membayar retribusi pasar terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang?

2. Apakah terdapat hubungan antara kondisi sekitar retribusi terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang?

3. Apakah terdapat hubungan antara kepatuhan wajib retribusi terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang?

4. Apakah terdapat hubungan antara manajemen pelayanan petugas pasar terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang?

5. Apakah terdapat hubungan antara efektivitas pemungutan retribusi pasar terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang?

10 C. Tujuan Penelitian

Dari perumusan masalah yang telah disebutkan diatas, maka tujuan dari penelitian ini adalah:

a. Untuk mengetahui apakah terdapat hubungan antara kesadaran membayar retribusi pasar terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang.

b. Untuk mengetahui apakah terdapat hubungan antara kondisi sekitar retribusi terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang.

c. Untuk mengetahui apakah terdapat hubungan antara kepatuhan wajib retribusi terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang.

d. Untuk mengetahui apakah terdapat hubungan antara manajemen pelayanan petugas pasar terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang

e. Untuk mengetahui apakah terdapat hubungan antara efektivitas pemungutan retribusi pasar terhadap kemauan untuk membayar retribusi pasar wajib retribusi/pedagang

D. Manfaat Penelitian

Adapaun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Penelitian ini diharapkan dapat memberikan masukan berupa saran kepada Dinas terkait dalam hal ini Dinas Perindustrian dan Perdagangan Kabupaten Lebak agar dapat lebih meningkatkan penerimaan Retribusi Pasar di Kabupaten Lebak dengan melihat faktor faktor apa saja yang mempengaruhi

11

kemauan wajib retribusi/pedagang mau untuk membayar retribusi pasar, Khususnya di Pasar Rangkasbitung dimana penelitian ini dilakukan.

2. Penelitian ini juga diharapkan dapat memberikan informasi bagi semua pihak yang tertarik dan berkepentingan dengan masalah ini, terutama untuk dapat mengetahui perkembangan peranan retribusi pasar di Pasar Rangkasbitung serta peranannya dalam pelaksanakan Otonomi Daerah

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Otonomi Daerah

Untuk memahami pengertian otonomi daerah, kita harus mengetahui lebih dahulu arti otonomi. Kata otonomi (autonomy dalam bahasa inggris) diambil dari dua suku kata bahasa Yunani, yakni kata “autos” berarti

“sendiri” dan “nomos” berarti “aturan”. Jadi, otonomi dapat didefinisikan sebagai mengatur sendiri atau memerintah sendiri. Jika dipadukan dengan kata daerah (menjadi otonomi daerah) maka definisini ini dapat dikembangkan menjadi daerah mengatur atau memerintah sendiri.

Pengertian ini tidaklah berarti sebagai kemerdekaan suatu daerah atas pemerintah pusat, melainkan lebih dimaksudkan kepada kemandirian atau kebebasan suatu daerah untuk mengatur sendiri pemerintahan di daerahnya.

Sedangkan, dalam Encyclopedia of Social Science, istilah otonomi diartikan sebagai the legal self sufficiency of social body and its actual independence. Jadi, jika merujuk pada kamus tersebut, maka otonomi daerah dapat didefinisikan sebagai wewenang seperangkat wewenang sah yang secara sah yang secara mandiri dimiliki oleh suatu daerah, bersifat pemerintahan sendiri, dan diatur oleh hukum dan aturan sendiri.

Selain itu, pengertian otonomi daerah dapat juga ditemukan dalam kamus istilah dan kamus politik. Dalam kamus istilah, otonomi daerah

12

diartikan sebagai kewenangan daerah otonom untuk mengurus dan mengatur urusan masyarakat setempat menurut prakarsa sendiri yang didasarkan pada spirasi masyarakat sesuai dengan aturan perundang-undangan yang berlaku.

Sedangkan, dalam kamus politik, otonomi daerah adalah hak yang dimiliki daerah untuk mengatur sendiri urusan dan kepentingan daerahnya atau organisasinya menurut hukum sendiri.

a. Pengertian otonomi daerah

Pengertian otonomi daerah ditemukan juga dalam Undang- Undang No.32 tahun 2004 Tentang Pemerintahan Daerah. Dalam Undang-Undang tersebut dinyatakan bahwa: Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat sesuai dengan peraturan perundang-undangan.

Berdasarkan Undang-Undang No.34 tahun 2004 ini, daerah yang melaksanakan otonomi daerah disebut dengan daerah otonom. Daerah otonom tersebut memiliki hak, wewenang, dan kewajiban untuk mengatur dan mengurus rumah tangganya sendiri, dimana seluruh pengaturan dan pengurusan tersebut harus sejalan dengan rambu-rambu yang ditetapkan dalam peraturan perundang-undangan yang berlaku.

b. Pengertian Otonomi daerah menurut para ahli

Pengertian otonomi daerah telah dijelaskan juga oleh para ahli. Beberapa ahli, seperti Mahwood, Sunarsip, Kansil, Syafrudin, dan Widjaja,

13

masing-masing memberikan sumbangan pemikiran tentang apa itu otonomi daerah, yaitu sebagai berikut:

1) Menurut Mahwood: Otonomi daerah adalah seperangkat hak dari

masyarakat untuk memperoleh perlakuan dan kesempatan yang sama dalam memperjuangkan dan mengekspresikan kepentingan mereka, serta turut serta dalam mengontrol penyelenggaraan pemerintahan daerah.

2) Menurut Sunarsip: Otonomi daerah adalah wewenang daerah

untuk mengurus dan mengatur semua kepentingan masyarakat menurut prakarsa sendiri yang berlandaskan pada aspirasi masyarakat sesuai dengan peraturan perundang-undangan.

3) Menurut Kansil: Otonomi daerah adalah hak, wewenang, dan

kewajiban yang dimiliki daerah dalam mengurus dan mengatur rumah tangganya sendiri menurut peraturan perundang-undangan.

4) Menurut Syafruddin: Otonomi daerah adalah kemampuan yang

dimiliki oleh daerah, yang bersifat pemerintahan sendiri yang diurus dan diatur oleh peraturan-peraturan sendiri.

5) Menurut Widjaja: Otonomi daerah hakikatnya adalah bentuk desentralisasi pemerintahan dengan tujuan untuk memenuhi seluruh kepentingan bangsa, dengan cara mendekatkan tujuan-tujuan

14

penyelenggaraan pemerintah demi terwujudnya masyrakat adil dan makmur seperti yang dicita-citakan bersama.

Pelaksanaan otonomi daerah selain berlandaskan pada acuan hukum , juga sebagai implementasi tuntutan globalisasi yang harus diberdayakan dengan cara memberikan daerah kewenangan yang lebih luas, lebih nyata dan bertanggung jawab, terutama dalam mengatur, memanfaatkan dan menggali sumber-sumber potensi yang ada di daerah masing-masing.

c. Dasar Hukum

1) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Pasal 18 Ayat 1 - 7, Pasal 18A ayat 1 dan 2, Pasal 18B ayat 1 dan 2. Undang- Undang Dasar Negara Republik Indonesia Tahun 1945, Pasal 18 Ayat 1 - 7, Pasal 18A ayat 1 dan 2 , Pasal 18B ayat 1 dan 2.

2) Ketetapan MPR RI Nomor XV/MPR/1998 tentang penyelenggaraan Otonomi Daerah, Pengaturan, Pembagian, dan Pemanfaatan Sumber daya Nasional yang Berkeadilan, sera perimbangan keuangan Pusat dan daerah dalam kerangka NKRI.

3) Ketetapan MPR RI Nomor IV/MPR/2000 tentang Rekomendasi Kebijakan dalam Penyelenggaraan Otonomi Daerah.

4) UU No. 32 Tahun 2004 tentang Pemerintahan Daerah.

5) UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

15

6) UU No. 23 Tahun 2014 tentang Pemerintah Daerah (revisi UU No.32 tahun 2004).

d. Pelaksanaan Otonomi Daerah

Pelaksanaan otonomi daerah merupakan titik fokus yang penting dalam rangka memperbaiki kesejahteraan rakyat. Pengembangan suatu daerah dapat disesuaikan oleh pemerintah daerah dengan potensi dan kekhasan daerah masing-masing.

Otonomi daerah diberlakukan di Indonesia melalui Undang-Undang Nomor 22 tahun 1999 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 60, Tambahan Lembaran Negara Republik Indonesia Nomor 3839). Pada tahun 2004, Undang-Undang Nomor 22 tahun 1999 tentang pemerintahan daerah dianggap tidak sesuai lagi dengan perkembangan keadaan, ketatanegaraan, dan tuntutan penyelenggaraan otonomi daerah sehingga digantikan dengan Undang- Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara republik Indonesia tahun 2004 Nomor 125, tambahan Lembaran Negara Republik Indonesia Nomor 4437). Selanjutnya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah hingga saat ini telah mengalami beberapa kali perubahan, terakhir kali dengan Undang-undang Nomor 12 tahun 2008 tentang perubahan kedua atas Undang-Undang Nomor 32 tahun 2004 tentang pemerintahan daerah (Lembaran Negara

16

Republik Indonesia 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia nomor 4844).

Ini merupakan kesempatan yang baik bagi pemerintah daerah untuk membuktikan kemampuannya dalam melaksanakan kewenangan yang menjadi hak daerah. Maju atau tidaknya suatu daerah sangat ditentukan oleh kemampuan dan kemauan untuk melaksanakan yaitu pemerintah daerah.

Pemerintah daerah bebas berkreasi dan berekspresi dalam rangka membangun daerahnya, tentu saja dengan tidak melanggar peraturan perundang-undangan.

e. Tujuan Otonomi Daerah

Adapun tujuan dari diberikannya otonomi ke daerah adalah sebagai berikut:

1) Peningkatan Pelayanan Masyarakat yang semakin baik.

2) Pengembangan Kehidupan Demokrasi.

3) Keadilan nasional.

4) Pemerataan wilayah daerah.

5) Pemeliharaan hubungan yang serasi antara pusat dan daerah serta antar daerah dalam rangka keutuhan NKRI.

6) Mendorong pemberdayaan masyarakat.

17

7) Menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat, mengembangkan peran dan fungsi Dewan Perwakilan Rakyat Daerah.

Secara konseptual, Indonesia dilandasi oleh tiga tujuan utama yang meliputi:

tujuan politik, tujuan administratif dan tujuan ekonomi. Hal ini yang ingin diwujudkan melalui tujuan politik dalam pelaksanaan otonomi daerah adalah upaya untuk mewujudkan demokratisasi politik melalui partai politik dan Dewan Perwakilan Rakyat Daerah. Perwujudan tujuan administratif yang ingin dicapai melalui pelaksanaan otonomi daerah adalah adanya pembagian urusan pemerintahan pusat dan daerah, termasuk sumber keuangan, serta pembaharuan maanajemen birokrasi pemerintahan di daerah. Sedangkan tujuan ekonomi yang ingin dicapai dalam pelaksanaan otonomi daerah di indonesia adalah terwujudnya peningkatan indeks pembangunan manusia sebagai indikator peningkatan kesejahteraan masyarakat Indonesia.

f. Asas-Asas Otonomi Daerah 1) Asas Desentralisasi

Adalah pemberian wewenang oleh pemerintah pusat kepada pemerintah daerah untuk mengurus urusan daerahnya sendiri.

2) Asas Dekonsentrasi

Adalah pelimpahan wewenang oleh pemerintah pusat kepada alat-alat kelengkapan pemerintah pusat yang berada di daerah untuk menyelenggarakan urusan tertentu.

3) Asas Tugas Pembantuan

18

Adalah penugasan sebagian urusan pemerintah pusat atau pemerintah daerah pemerintah daerah provinsi kepada daerah kabupaten atau kota untuk melaksanakan sebagian urusan pemerintah yang menjadi kewenangan daerah provinsi..

2. Keuangan Daerah

Keuangan adalah rangkaian kegiatan dan prosedur dalam mengelola keuangan (baik penerimaan maupun pembiayaan) secara tertib, sah, hemat, berdaya guna dan berhasil guna. Pengertian keuangan daerah sebagaimana dimuat dalam penjelasan pasal 156 ayat (1) Undang-undang Nomor 32 tahun 2004 tentang pemerintahan daerah sebagai berikut :

“Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat diajdikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut”.

Pengertian keuangan daerah sebagaimana dimuat dalam ketentuan umum Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tetang pengelolaan keuangan Daerah, adalah sebagai berikut :

“Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.”

19

Sedangkan pengertian keuangan daerah menurut Keputusan Menteri Dalam Negeri Nomor 29 tahun 2002 (yang sekarang berubah menjadi Permendagri nomor 13 Tahun 2006) tentang pedoman Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan daerah Serta Tata Cara Penyusunan Anggaran Pendapatan Belanja Daerah (APBD) adalah :

“Semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah, dalam kerangka anggaran pendapatan dan belanja daerah.”

Berdasarkan beberapa pengertian diatas, pada prinsipnya keuangan daerah memiliki unsur pokok, yaitu :

1) Hak daerah.

2) Kewajiban daerah.

3) Kekayaan yang berhubungan dengan hak dan kewajiban.

Disamping memiliki unsur-unsur pokok diatas, pengertian keuangan daerah selalu melekat dengan pengertian Anggaran Pendapatan dan Belanja Daerah (APBD), yaitu : suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan peraturan. Selain itu, APBD merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang luas, nyata dan bertanggungjawab.

20

Menurut Mamesah ada dua unsur penting mengenai keuangan daerah yaitu:

1) Semua hak yang dimaksudkan sebagai hak untuk memungut pajak daerah, retribusi daerah dan/atau penerimaan dan sumber-sumber lain sesuai dengan ketentuan yang berlaku merupakan penerimaan daerah sehingga menambah kekayaan daerah; dan

2) Kewajiban daerah dapat berupa kewajiban untuk membayar atau mengeluarkan uang segubungan adanya tagihan kepada daerah dalam rangka pembiayaan rumah tangga daerah serta pelaksanaan tugas umum dan tugas pembangunan oleh daerah yang bersangkutan Mamesah (1995:

16).

Keuangan daerah adalah segala unsur-unsur keuangan atau kekayaan yang menjadi tanggung jawab pemerintah daerah secara keseluruhan.

Lingkup yang dimaksud adalah sebagai berikut :

1) Kekayaan Daerah yang secara langsung dikelola oleh Pemerintah Daerah sesuai dengan tingkat otonominya masing-masing serta berhubungan langsung dengan pelaksanaan tugas, wewenang dan tanggung jawab baik dalam bidang pemerintahan maupun dalam bidang pembangunan.

Pengelolaan atas penerimaan daerah meliputi penganggaran dan penetapan target hendaknya dikaitkan dengan potensi-potensi nyata yang dapat direalisasikan sehingga dapat diterapkan sebagai model untuk segala pembiayaan. Demikian pula pengelolaan atas anggaran belanja itu

21

sendiri hendaknya direncanakan dengan baik, dilaksanakan sesuai dengan ketentuan dan peraturan perundangan yang berlaku, sehingga pada akhirnya dapat diterima pertanggungjawabannya. Sedangkan pertanggung jawaban itu sendiri harus dapat persetujuan dari Legislatif dan dari Pejabat yang berwenang untuk itu.

2) Kekayaan milik daerah yang dipisahkan, yaitu seluruh uang dan barang yang pengurusannya tidak dimasukkan dalam Anggaran pendapatan Pendapatan dan Belanja Daerah, tetapi diselenggarakan oleh perusahaan daerah sesuai dengan undang-undang tentang pemerintahan daerah dan dilaksanakan sesuai dengan peraturan daerah yang berlaku Mamesah (1995: 22).

Sumber-sumber keuangan dapat dijadikan sasaran pemerintah daerah menurut Ttjokomidjojo (1995: 97) antara lain:

1) Perimbangan pembagian sumber-sumber keuangan yang diterima oleh suatu daerah tertentu;

2) Sumber yang lain adalah subsidi, bantuan langsung dari pemerintah pusat ke pemerintah daerah;

3) Pemerintah daerah juga dapat mengadakan kegiatan-kegiatan usaha-yang dapat menghasilkan pendapatan; dan

4) Kemungkinan pemerintah daerah untuk meminjam dana-dana kredit yang ringan.

22

Menurut H. A. Widjaja (2002: 253), keuangan daerah adalah:

“ Semua hak dan keajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban”.

Dari pengertian di atas, jelas bahwa dalam pelaksanaan otonomi daerah sangat didukung oleh kemampuan keuangan daerah atau potensi keuangan daerah.

Maka sebagai tindak lanjut dari pemerintah yakni melimpahkan wewenang dan tanggung jawab kepada pemerintah daerah yang bersangkutan berdasarkan peraturan perundang-undangan yang berlaku.

Undang-undang No 32 tahun 2004 tentang Pemerintahan Daerah dan undang-undang No 33 tahun 2004 tentang Perimbangan keuangan antara Pemerintahan Pusat dan Pemerintahan Daerah menetapkan bahwa penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Pendapatan daerah bersumber dari tiga kelompok sebagaimana di bawah:

1) Pendapatan Asli daerah (PAD), yaitu pendpaatan yang diperoleh daerah

dan di pungut berdasarkan perundang-undnagan, meliputi:

a. Pajak Daerah;

b. Retribusi Daerah, termasuk hasil dari pelayanan badan layanan umum (BLH) daerah;

23

c. Hasil pengelolaan kekayaan, antara lain laba dari BUMD, hasil kerjasama dari pihak ketiga; dan

d. Lain-lain PAD yang sah.

2) Dana perimbangan, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

3) Lain-lain pendapatan yang sah, yaitu Sumber-sumber Pendapatan Asli Daerah (PAD) tersebut merupakan batasan wewenang yang diberikan pusat kepada daerah dengan berbagai kebijakan dalam pelaksanaanya berdasrkan kemampuan daerah masing-masing.

3. Retribusi Daerah

Retribusi adalah iuran dari masyarakat tertentu (individu) yang bersangkutan dan ditetapkan berdasarkan peraturan pemerintah yang prestasinya ditinjau secara langsung dan pelaksanaanya dapat dipaksakan. Dengan kata lain yang lebih sederhana, retribusi adalah pungutan yang dibebankan kepada seseorang karena jasa secara langsung. Retribusi seperti halnya pajak tidak langsung dapat dihindarkan oleh masyarakat, artinya masyarakat dapat tidak membayar dengan menolak atau mengambil manfaat terhadap jasa yang disediakan untuk masyarakat Ibnu Syamsi (1986: 99).

Nasrun, merumuskan pengertian retribusi daerah sebagai berikut:

“ Retribusi Daerah adalah pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik daerah untuk

24

kepentingan umum, atau karena jasa yang diberikan oleh daerah baik langsung maupun tidak langsung” Riwu kaho (2003:171).

Soeparmoko (1997: 94) mengatakan bahwa “Retribusi adalah suatu pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya hubungan antar balas jasa langsung diterima dengan adanya pembayaran retribusi tersebut”.

Menurut Marihot Siahaan (2005: 5), retribusi adalah:

“Retribusi adalah pembayaran wajib dari penduduk kepada Negara karena adanya jasa tertentu yang diberikan oleh negara bagi penduduknya secara perorangan”.

Jasa tersebut dapat dikatakan bersifat langsung, yaitu hanya membayar retribusi yang menikmati balas jasa dari negara. Hal ini berarti hak mendapat jasa dari pemerintah didasarkan pada pembayaran retribusi yang telah ditetapkan oleh pemerintah daerah dan dipenuhi oleh orang yang menginginkan jasa tersebut.

Sesuai dengan peraturan perundang-undangan di Indonesia saat ini penarikan retribusi hanya dapat dipungut oleh Pemerintah Daerah. Jadi, retribusi yang dipungut di Indonesia dewasa ini adalah retribusi daerah. Berdasarkan Undang-undang No.34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, pasal 1 angka 26, retribusi daerah adalah:

“Pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentinganorang pribadi atau badan”(UU NO.34/2000).

25

Dalam hal ini, retribusi daerah tidak mencari keuntungan atas hasil tersebut. Karena yang terpenting dari hasil retribusi adalah untuk pemeliharaan atas kelangsungan pekerjaan, milik dan jasa masyarakat, disamping agar saran dan prasarana unit-unit jasa pelayanan dapat ditingkatkan dan dikembangkan sebaik mungkin sesuai dengan perkembangan masyarakat serta peradaban zaman.

Oleh karena itu, penentuan tarif retribusi daerah yang berlaku pada suatu waktu ditetapkan untuk mencapai maksud diatas, yang wajar dan sesuai dengan imbalan yang diharapkan dapat mereka peroleh karena memakai jasa atau pelayanan yang disediakan oleh pemerintah.

a. Ciri-ciri retribusi daerah

Menurut Musgrave, ciri-ciri retribusi yang tepat dalam retribusi daerah adalah:

1) Retribusi dikenakan pada siapa saja yang menggunakan jasa yang

diberikan oleh daerah.

2) Adanya balas jasa yang langsung dapat diterima oleh pembayar retribusi.

3) Bagi yang telah menikmati jasa lalu tidak membayar retribusi dapat

dikenakan sanksi atau upaya memaksa.

4) Retribusi dipungut oleh daerah berdasarkan Undang-Undang dan

peraturan pelaksanaannya.

26

Sedangkan menurut Benyamin harits, ciri-ciri mendasar dari retribusi adalah:

1) Retribusi dipungut oleh daerah.

2) Dalam pelaksanaannya terdapat paksaan secara ekonomis.

3) Adanya kontraprestasi (balas jasa) yang secara langsung dapat ditunjuk.

4) Dikenakan pada setiap orang yang mempergunakan jasa-jasa yang

disiapkan oleh negara.

Salah satu pendapatan daerah yang paling penting adalah retribusi daerah.

Retribusi daerah meiliki ciri-ciri sebagai berikut:

1) Retribusi merupakan pungutan yang dipungut berdasarkan undang

undang dan peraturan daerah yang berkenaan.

2) Hasil penerimaan retribusi masuk ke kas pemerintah daerah.

3) Pihak yang membayar retribusi mendapatkan kontra prestasi (balas jasa)

secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

4) Retribusi terutang apabila ada jasa yang diselenggarakan oleh

pemerintah daerah yang dinikmati oleh orang atau badan.

5) Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis,

27

yaitu yang tidak membayar retribusi, tidak akan memperoleh jasa yang diselenggarakan oleh pemerintah daerah.

Sebagai bagian dari sumber penerimaan daerah, retribusi adalah salah satu penyumbang terpenting Pendapatan Asli Daerah, dimana PAD tersebut dimanfaatkan untuk pembiayaan bagi pelayanan yang diberikan pemerintah daerah kepada masyarakat.

b. Dasar Hukum Pemungutan Retribusi Daerah

Adapaun dasar hukum pemungutan retribusi daerah adalah:

1) Undang-Undang Dasar 1945 Pasal 23.

2) Undang-Undang No.32 Tahun 2004 tentang Pemerintahan daerah.

3) Undnag-Undang No.33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

4) Undang-Undang No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah.

Retribusi daerah untuk tiap-tiap daerah pemungut dikenakan berdasarkan peraturan masing-masing daerah pemungut retribusi. Peraturan Daerah tentang retribusi tersebut baru dapat berlaku setelah mendapatkan pengesahan.

c. Fungsi retribusi daerah

Sebagimana pajak, maka fungsi dari retribusi daerah menurut Mardiasmo (2002: 132) adalah sebagai berikut:

28 1) Penerimaan

Fungsi penerimaan adalah merupakan fungsi pokok dari retribusi, artinya retribusi dijalankan sebagai alat untuk menutup APBD, terutama menyangkut kelancaran penyediaan jasa dan pelayanan kepada masyarakat pembayar retribusi.

2) Pengatur

Fungsi pengatur retribusi artinya retribusi digunakan sebagai alat atau perangkat untuk menata kehidupan ekonomi dan sosial dari masyarakat.

d. Syarat Pemungutan retribusi daerah

Agar pemungutan retribusi daerah tidak menimbulkan hambatan atau perlawanan, maka retribusi harus memenuhi syarat sebagai berikut:

Sebagaimana menurut Mardiasmo (2002: 136):

1) Pemungutan retribusi harus adil (syarat keadilan)

Hukum pajak mempunyai tujuan yang sama dengan tujuan hukum yang lainnya, yaitu membuat adanya keadilan dalam hal pemungutan retribusi baik adil dalam perundang-undangan maupun dalam pelaksanaannya.

Walaupun keadilan itu relatif, salah satu jalan yang harus ditempuh dalam mencapai keadilan adalah mengusahakan agar pemungutan retribusi harus diselenggarakan sedemikian rupa sehingga diperoleh tekanan yang sama atas seluruh masyarakat.

29

2) Pemungutan retribusi harus berdasrkan UU (syarat yuridis)

Hukum retribusi harus dapat memberi jaminan hukum untuk menyatakan keadilan yang tegas, baik untuk negara ataupun warganya.

Disamping itu dalam menyusun Undang-Undang harus diusahakan untuk mencapai keadilan dalam pemungutan retribusi.

3) Tidak menggangu perekonomian (syarat ekonomis)

Pemungutan retribusi dan kebijakan retribusi jangan sampai menghambat perekonomian, baik dalam bidang produksi maupun perdagangan dan jangan sampai merugikan kepentingan umum dan menghalangi usaha rakyat dalam mencapai kemakmuran.

4) Pemungutan retribusi harus efisien (syarat finansial)

Pemungutan retribusi hendaknya jangan memakan biaya pemungutan yang besar dan pemungutan retribusi hendaknya mencegah inflasi.

5) Sistem pemungutan retribusi harus sederhana

Untuk mencapai efisiensi, retribusi harus diterapkan dengan sistem retribusi yang sederhana sehingga memudahkan bagi masyarakat untuk menghitungnya.

e. Faktor yang mempengaruhi penerimaan Retribusi Daerah.

Tinggi rendahnya penerimaan retribusi daerah menurut Devas (1989: 56) dipengaruhi oleh faktor-faktor sebagai berikut:

30

1) Faktor Jumlah Subyek atau Penduduk Retribusi Daerah

Retribusi daerah hanya dikenakan pada mereka yang telah memanfaatkan jasa atau pelayanan pemerintah daerah.

2) Faktor jenis dan jumlah Retribusi Daerah

Berkembangnya perekonomian daerah akan mempengaruhi pengeluaran pembangunan daerah yang pada akhirnya akan meningkatkan kemampuan pemerintah daerah untuk menyediakan jasa dan barang pelayanan kepada warganya. Semakin banyak jenis retribusi daerah yang dipungut maka semakin tinggi pula pendapatan dari retribusi yang dapat ditarik dari warganya.

3) Faktor Tarif

Besarnya tarif yang dikenakan tergantung pada pendapatan perkapita daerah sekaligus akan mempengaruhi penerimaan retribusi daerah.

4) Faktor Efektifitas dan efisiensi Pungutan

Dalam pelaksanaan pemungutan retribusi daerah, kualitas, kuantitas dan kapasitas aparat pelaksana amat menentukan besarnya retribusi daerah,

Menurut Mardiasmo (2002: 141) faktor-faktor yang mempengaruhi penerimaan retribusi daerah adalah sebagai berikut:

31 1) Pertumbuhan Penduduk

Faktor penduduk menjadi faktor yang dilematis dalam artian bahwa semakin besar jumlah penduduk, maka semakin besar pula potensi wajib pajak dan retribusinya, akan tetapi semakin tinggi jumlah penduduk juga akan menjadi beban daerah tersebut dalam penyediaan sarana dan prasarana yang diperlukan.

2) Pertumbuhan PDRB

Pertumbuhan PDRB suatu daerah juga berpengaruh terhadap Pendapatan Asli Daerah, karena semakin besar PDRB suatu wilayah berarti semakin tinggi tingkat kemakmuran daerah tersebut.

f. Pro dan Kontra Retribusi Sebagai Sumber Pendapatan Daerah.

Secara konseptual, terdapat banyak pro dan kontra atas pernyataan mendasar mengenai perlu atau tidaknya penyediaan suatu barang dan jasa dibebankan retribusi. Mereka yang setuju penyediaan barang dan jasa dibebankan retribusi berpihak pada beberapa pendpaat:

Pertama, jika penyediaan barang dan jasa memeberikan manfaat pribadi (private goods), misal masalah pertanahan, maka pajak merupakan alternatif pembiayaan terbaik. Namun demikian, terdapat maslaah mendasar untuk menarik garis batas yang tegas antara barang pribadi dan barang publik, sebab sangat mungkin suatu penyediaan jasa mengandung kedua unsur tersebut. Sebagai contohh, jasa pendidikan, selain memberikan manfaat pribadi kepada mereka yang sekolah, juga akan memberikan manfaat sosial

32

kepada publik. Untuk pembiayaan jasa seperti ini dapat diambil jalan tengah, campuran antara pajak dan retribusi. Jika unsur manfaatnya lebih besar dari pada public goods-nya, maka proporsi pembiayaan dari pajak lebih tinggi dibanding dengan retribusi. Sebaliknya, jika unsur private good- nya lebih tinggi maka unsur pembiayaan dari retribusi lebih dominan dibandingkan pajak.

Kedua, retribusi merupakan media untuk allocative economic efficiency.

Retribusi merupakan sinyal harga dari barang dan jasa yang disediakan oleh pemerintah. Tanpa harga permintaan dan penawaran tidak akan tercapai harga keseimbangan dan akibatnya alokasi sumber daya tidak akan mencapai efisiensi ekonomi. Dengan harga, para pelaku ekonomi memiliki kebebasan memilih jumlah konumsi suatu barang dan jasa. Mekanisme harga memainkan peran dalam mengalokasikan sumber daya, melaluipembatasan permintaan, dan pemberian insentif untuk menghindari pemborosan konsumsi. Namun apabila tidak tepat justru akan menyebabkan min-alokasi sumber daya. Selain itu karena distribusi pendapatan tidak merata, maka secara etika yang kaya membayar lebih mahal dibandingkan yang miskin. Namun, pemberian aplikasi kepada yang miskin justru bertentangan dengan prinsip alokasi sumber daya yang efisien.

Ketiga, prinsip kemanfaatan, mereka yang tidak mendapat dari manfaat dari penyediaan barang atau jasa tidak harus membayar. Sebaliknya, mereka yang tidak membayar dapat dikecualikan dalam mengkonsumsi.

33

Sedangkan yang tidak setuju dengan pemungutan retribusi berpijak pada pendapat sebagai berikut:

Pertama, retribusi memerlukan sistem administrasi yang dapat mengecualikan pihak yang tidak membayar untuk tidak menikmati, misalnya dengan pemasangan portal, yang pada akhirnya justru akan meningkatkan biaya penyediaan barang dan jasa tersebut.

Kedua, mereka yang miskin tidak dapat membayar retribusi untuk air bersih atau transportasi umum. Namun demikian, argumen ini dihadapkan pada pendapat yang menyangsikan kemampuan pemerintah (penyedia jasa) dalam membedakan secara tegas barang dan jasa kebutuhan dasar atau bukan kebutuhan dasar. Suatu barang atau jasa yang merupakan barang kebutuhan pokok bagi seseorang, sangat mungkin bukan kebutuhan pokok bagi pihak lain. Kesimpulan umum yang dapat ditarik adalah bahwa suatu penyelesaian barang dan jasa yang dibiayai dari pajak atau retribusi tergantung pada “derajat kemanfaatan” barang atau jasa itu sendiri. Semakin dekat kemanfaatan suatu barang dengan private goods, maka pembiayaannya berasal dari retribusi. Sebaliknya, semakin dekat kemanfaatan suatu barang atau jasa dengan public goods, maka pembiayaan berasal dari pajak.

34 g. Klasifikasi Retribusi Daerah

Dalam kaitannya dengan usaha menata kembali beberapa sumber Pendapatan Asli Daerah (PAD) agar lebih memberikan bobot otonomi yang lebih besar kepada pemerintah daerah, Undang-Undang No.34 Tahun 2000 tentang Pajak dan Retribusi Daerah bertujuan untuk mewujudkan tercapainya peningkatan efisiensi dan efektifitas pemungutan retribusi dalam upaya meningkatkan Pendapatan Asli Daerah. Selain itu aturan pelaksanaan lain seperti PP No.66 tahun 2001 tentang Retribusi daerah membuka peluang daerah untuk semakin meningkatkan retribusi daerah.

Objek retribusi daerah adalah berbagai jenis pelayanan atau jasa yang disediakan oleh pemerintah daerah. Namun tidak semua jasa pelayanan yang diberikan pemerintah dapat dipungut retribusinya. Jasa pelayanan yang dapat dipungut retribusinya hanyalah jenis-jenis jasa pelayanan yang menurut pertimbangan sosial ekonomi layak untuk dijadikan objek retribusi.

Jasa-jasa pelayanan tersebut diantaranya dikelompokkan menurut Suparmoko (1992: 24) adalah sebagai berikut:

1) Retribusi Jasa Umum

Dalam menetapkan jenis retribusi ke dalam kelompok retribusi jasa umum,

ada beberapa kriteria yang digunakan, kriteria tersebut adalah:

a) Jasa tersebut termasuk dalam kelompok urursan pemerintah yang diserahkan kepada daerah dalam asas pelaksanaan desentralisasi.

35

b) Selain melayani kepentingan umum, jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, misalnya pelayanan pemungutan sampah.

c) Jasa tersebut dianggap layak jika hanya disediakan kepada orang pribadi/badan yang membayar retribusi, seperti pelayanan kesehatan bagi seseorang yang berpenghasilan cukup.

d) Retribusi untuk pelayanan-pelayanan pemerintah daerah itu tidak bertentangan dengan kebijakan nasional.

e) Retribusi tersebut dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan daerah.

f) Pelayanan yang bersangkutan dapat disediakan secara baik dengan kualitas pelayanan yang memadai.

Adapun yang termasuk di dalam retribusi pelayanan jasa umum antara lain:

a) Retribusi Pelayanan Kesehatan

b) Retribusi Pelayanan Kebersihan dan Persampahan.

c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk (KTP) dan Akte Catatan Sipil.

d) Retribusi Pemakaman dan Pengabuan Mayat.

e) Retribusi Parkir di Tepi Jalan Umum.

f) Retribusi Pelayanan Pasar.

g) Retribusi Pengujian Kendaraan Bermotor.

h) Retribusi Pemeriksaan Alat Pemadam Kebakaran.

i) Retribusi Penggantian Biaya Cetak Peta yang dibuat Pemerintah daerah.

36 j) Retribusi pelayanan Air Bersih.

k) Retribusi Pengujian Kapal Perikanan.

Dalam pelaksanaannya retrinbusi jasa umum harus memenuhi kriteria sebagai berikut:

a. Retribusi ini bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau retribusi perizinan tertentu.

b. Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi.

c. Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan untuk membayar retribusi disamping untuk melayani kepentingan dan kemanfaatan umum.

d. Jasa tersebut layak untuk dikenakan retribusi.

e. Retribusi tidak bertentangan dengan kebiajkan nasional tentang pelaksanaanya.

f. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan daerah yang potensial.

g. Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan kualitas layanan yang baik (Suandy, 2002:269).

2) Retribusi Jasa Usaha

Kriteria yang harus dipenuhi oleh jasa dan pelayanan usaha adalah sebagai berikut:

37

a) Jasa tersebut harus bersifat komersial yang seyogyanya disediakan oleh swasta, tetapi pelayanan oleh swasta dianggap belum memadai.

b) Harus terdapat modal yang memiliki atau dikuasai oleh Pemerintah Daerah dan belum dimanfaatkan secara penuh oleh pemerintah Daerah, seperti tanah, bangunan, dan lain-lain.

Jenis-jenis retribusi jasa usaha dapat dirinci sebagai berikut:

a) Retribusi Pemakaian Kekayaan Daerah.

b) Retribusi Pasar Grosir dan Pertokoan.

c) Retribusi Pelayanan terminal.

d) Retribusi Pelayanan Tempat Khusus Parkir.

e) Retribusi Tempat Penitipan Anak.

f) Retribusi Tempat Penginapan/Pesanggarahan g) Retribusi Penyedia Kakus.

h) Retribusi Rumah Pemotongan Hewan.

i) Retribusi Tempat Rekreasi dan Olahraga.

j) Retribusi Penyebrangan di Atas Air.

k) Retribusi Pengelolaan Air Limbah.

l) Retribusi Penjualan Produk Usaha Daerah.

m) Retribusi Perizinan tertentu

Sama halnya dengan pajak, retribusi perizinan juga mempunyai peranan ganda, yaitu sebagai sumber pendapatan daerah dan sebagai alat pengatur. Lebih tepatnya retribusi perizinan dapat digunakan sebagai instrumen untuk pembinaan,

38

pengaturan, pengendalian, maupun untuk pengawasan disamping sebagai sumber pendapatan daerah. Perizinan tertentu yang dapat dipungut antara lain:

a) Retribusi Izin Penggunaan Tanah.

b) Retribusi Izin Mendirikan Bangunan.

c) Retribusi Izin Gangguan/Keamanan.

d) Retribusi Izin Trayek.

e) Retribusi Pengambilan Hasil Hutan.

h. Optimalisasi Pemungutan Pajak dan Retribusi Daerah

Optimalisasi sumber-sumber PAD perlu dilakukan untuk meningkatkan kemampuan keuangan daerah. Sehingga dibutuhkan intensifikasi dan ekstensifikasi subjek dan objek pendapatan dalam jangka pendek, kegiatan yang paling mudah dan dapat segera dilakuakan adalah dengan melakukan intensifikasi terhadap objek atau sumber pendapatan yang sudah ada (Liana Dwi Puspita, 2009:251).

Liana Dwi Puspita (2009:252) dalam Hardryan Putra (2010) menambahkan bahwa upaya yang perlu dilakukan dalam rangka meningkatkan pendapatan daerah melalui optimalisasi pemungutan pajak dan retribusi daerah antara lain dapat dilakukan dengan cara sebagai berikut:

a) Memperluas Basis Penerimaan

Hal yang dilakukan untuk memperluas basis penerimaan yang dapat dipungut oleh daerah, yang dalam perhitungan ekonomi dianggap potensial, antara lain dengan mengidentifikasi pembayar pajak/retribusi baru yang

39

potensial dan jumlah pembayar pajak/retribusi, memperbaiki basis data objek, memperbaiki penilaian, menghitung kapasitas penerimaan dari setiap jenis pungutan.

b) Memperkuat Proses Pemungutan

Tindakan yang dilakukan untuk memperkuat proses pemungutan, salah satunya dengan mempercepatpenyusunan perda, melakukan perubahan tarif, khususnya tarif retribusi dan peningkatan SDM.

c) Meningkatkan Pengawasan

Salah satunya dengan melakukan pemeriksaan secara mendadak dan berkala, memperbaiki proses pengawasan, menerapkan sanksi terhadap penunggak pajak dan pelayanan yang diberikan oleh daerah.

4. Pasar

Berdasarkan Kamus Besar Bahasa Indonesia, pasar adalah:

“tempat bertemunya penjual dan pembeli untuk melakukan transaksi atas barang yang diperdagangkan”(2006:422).

Pada umumnya suatu transaksi jual beli melibatkan produk barang attau jasa dengan uang sebagai alat transaksi pembayaran yang sah dan disetujui oleh kedua pihak yang bertransaksi.

Pasar adalah satu dari berbagai sistem, institusi, prosedur, hubungan sosial dan infrastruktur di mana usaha menjual barang, jasa dan tenaga kerja untuk

40

orang-orang dengan imbalan uang. Barang dan jasa yang dijual menggunakan alat pembayaran yang sah seperti uang fiat. Kegiatan ini merupakan bagian dari perekonomian. Ini adalah pengaturan yang memungkinkan pembeli dan penjual untuk item pertukaran. Persaingan sangat penting dalam pasar, dan memisahkan pasar dari perdagangan. Dua orang mungkin melakukan perdagangan, tetapi dibutuhkan setidaknya tiga untuk memiliki pasar, sehingga ada persaingan pada setidaknyasatu dari dua belah pihak. Pasar bervariasi dalam ukuran, jangkauan, skala geografis, lokasi jenis dan berbagai komunitas manusia, serta jenis barang dan jasa yang diperdagangkan. Pasar dibagi menjadi 2 yaitu pasar tradisional dan pasar modern.

Pasar tradisional merupakan tempat bertemunya penjual dan pembeli serta ditandai dengan adanya transaksi penjaul pembeli secara langsung dan biasanya ada proses tawar-menawar, bangunan biasanya terdiri dari kios-kios atau gerai, los dan dasaran terbuka yang dibuka oleh penjual maupun pengelola pasar.

Kebanyakan menjual kebutuhan sehari-hari seperti bahan-bahan makanan berupak ikan, buah, sayur-sayuran, telur, daging, kain, pakaian, barang elektronik, jasa dan lain-lain. Selain itu, ada pula yang menjual kue-kue dan barang lainnya. Pasar seperti ini masih banyak ditemukan di Indonesia, dan umumnya terletak dekat kawasan perumahan agar memudahkan pembeli untuk mencapai pasar. Beberapa pasar tradisional yang “legendaris” antara lain adalah pasar Beringharjo di Yogyakarta, Pasar Klewer di Solo, pasar Johar di Semarang. Pasar tradisional di seluruh Indonesia terus mencoba bertahan menghadapi serangan dari pasar modern.

41

Sedangkan pasar modern tidak banyak berbeda dari pasar tradisional, namun pasar jenis ini penjual dan pembeli tidak bertransaksi secara langsung melainkan pembeli melihat tabel harga yang tercantum dalam barang (barcode), berada dalam bangunan dan pelayanannya dilakukan secara mandiri (swalayan) atau dilayani dengan pramuniaga. Barang-barang yang dijual, selain bahan makanan seperti buah, sayur-sayuran, daging, dan lainnya sebagian besar barang lainnya yang dijual adalah barang yang dapat bertahan lama. Contoh dari pasar modern adalah hypermart, Supermarket, dan minimarket.

5. Retribusi Pasar

Retribusi pasar adalah pembayaran atas penyediaan fasilitas pasar yang berupa halaman, pelataran, kios, los yang dikelola daerah dan khusus disediakan untuk pedagang, tidak termasuk yang dikelola oleh perusahaan daerah (Sri Hartono, 2005:125) dalam Hardyan Putra (2010). Menurut Sunarto (2005: 21) retribusi pasar adalah pungutan yang dikenakan pada pedagang oleh Pemerintah Daerah sebagai pembayaran atas pemakaian tempat-tempat berupa toko, kios, los/counter, dasaran, dan halaman pasar yang disediakan di dalam pasar daerah atau pedagang lain yang berada di sekitar pasar daerah lainnya yang berada sekitaran pasar sampai radius 200 meter dari pasar tersebut.

Terdapat dua prinsip atas pengenaan retribusi, yang pertama adalah bahwa mereka yang menerima kenikmatan langsung dari suatu pelayanan yang harus dibayar sesuai dengan kebutuhan mereka. Prinsip kedua adalah pengenaan retribusi berdasarkan kemampuan dari wajib retribusi. Semakin rendah