i

PENDAPATAN ASLI DAERAH (PAD) KOTA MAKASSAR

YUSRAN 105730237011

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

ii

Stambuk : 105730237011

Fakultas/Jurusan : Ekonomi /Akuntansi

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Skripsi ini telah diseminarka pada tanggal , Makassar 05 Februari 2016

Makassar, 05 Februari 2016

Disetujui Oleh:

Mengetahui, PEMBIMBING I

Dr. H. Ruliaty, MM

PEMBIMBING II

Abd. Salam. HB, SE., M.Si Ak, CA

Dekan Fakultas Ekonomi Dan Bisnis

DR. H. Mahmud Nuhung, SE, MA NBM : 497794

Ketua Jurusan Akuntansi

Ismail Badollahi, SE., M.Si. Ak NBM : 1073428

iv

Allah Subhanahu wa Ta‟ala yang senantiasa memberi kasih sayang dan karunia- Nya utamanya atas nikmat terbesar berupa iman dan kehidupan yang peneliti rasakan hingga saat ini. Shalawat dan salam semoga senantiasa tercurah kepada Rasulullah Muhammad Shallahu‟alaihi wa Sallam, suri teladan terbaik bagi umat manusia, kepada para keluarga dan sahabat beliau, tabi‟in, tabi‟ut- tabi‟in, dan orang-orang yang senantiasa istiqomah dalam dienul Islam hingga qadarullah berlaku atas diri-diri mereka. Semoga kelak kita termasuk ke dalam golongan orang-orang yang selamat.

Skripsi ini diajukan untuk memenuhi syarat guna memperoleh gelar sarjana strata satu Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam penyusunan Skripsi yang berjudul

“ Kontribusi Hotel dan Restoran Terhadap Pendapatan Asli Daerah ( PAD ) Kota Makassar ” ini, tidak terlepas dari bantuan berbagai pihak. Olehnya itu, ungkapan terima kasih seiring doa Orang tua tercinta, terutama untuk Mama tercinta orang yang sangat berjasa dan memiliki pengaruh besar dalam kehidupan peneliti. Dorongan berupa semangat yang tertuang melalui nasehat, doa, daya, dan upaya senantiasa dicurahkan untuk peneliti. Hanya Allah yang mampu membalas semua pengorbanan kalian, Ya Allah, semoga hamba dapat membahagiakan mereka baik di dunia maupun di akhirat kelak. Aamiin. Ungkapan terima kasih peneliti haturkan juga kepada yang terhormat:

v

Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE. M.Si,Ak sebagai Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Dr. H. Ruliaty, MM selaku Pembimbing I penulis dalam menyelesaikan skripsi ini.

5. Bapak Abd. Salam. HB, SE, M.si, Ak, CA selaku Pembimbing II penulis dalam menyelesaikan skripsi ini.

6. Bapak Dr. H. Ansyarif Khalid, SE. M.Si, Ak, CA selaku Penasehat Akademik.

7. Seluruh Dosen Fakultas Ekonomi Universitas Muhammadiyah Makassar Khususnya Jurusan Akuntansi yang telah memberikan Ilmu Pengetahuan Kepada Penulis.

8. Seluruh Staff administrasi dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah banyak membantu.

9. Bapak/Ibu para staf Kantor Dinas Pendapatan Asli Daerah “DISPENDA”

Kota Makassar yang telah berkenan memberikan izin dan kesempatan untuk mengadakan penelitian dan sekaligus memberikan bantuan berupa informasi- informasi yang sangat berharga yang berkenaan dengan pembahasan skripsi ini.

vi semangat dalam menyelesaikan skripsi ini.

11. Terakhir ucapan terima kasih juga disampaikan kepada mereka yang tidak dapat disebutkan satu persatu yang sudah membagi ilmunya selama ini.

Kepada semua pihak yang telah penulis sebutkan di atas, semoga Allah Subhanahu wa Ta‟ala membalas semua amal kebaikan mereka dengan balasan

yang lebih dari semua yang telah mereka berikan, dan mudah - mudahan Allah senantiasa memberikan rahmat dan hidayah-Nya kepada peneliti dan mereka semua. Teriring ucapan Jazakumullah Khoiran Katsiran, Aamiiin Ya Rabbal Aalamiin.

Pada akhirnya peneliti menyadari bahwa skripsi ini belum mencapai kesempurnaan baik dari segi bahasa, isi maupun analisisnya. Sehingga, kritik yang konstruktif sangat kami harapkan demi kesempunaan skripsi ini. Namun peneliti berharap semoga skripsi ini dapat bermanfaat bagi peneliti khususnya dan pembaca pada umumnya.

Billahi Fii Sabilil Haq, Fastabiqul Khaerat

Makassar 05 februari 2016

Penulis

vii Salam. HB

Penelitian ini bertujuan untuk mengetahui besarnya kontribusi pajak hotel dan pajak restoran terhadap Pendapatan Asli Daerah di Kota Makassar. Teknik pengumpulan data dalam penelitian ini berupa wawancara, observasi, dan dokumentasi. Analisis data yang dalam penelitian adalah analisis kuantitatif. Hasil penelitian menunjukkan bahwa kontribusi penerimaan pajak hotel dan pajak restoran terhadap Pendapatan Asli Daerah Kota Makassar pada tahun 2009 - 2013 adalah relatif tidak signifikan karena tren keduanya berbanding terbalik dengan Pendapatan Asli Daerah Kota Makassar yang terus meningkat dalam lima tahun terakhir dan efektivitas penerimaan pajak hotel dan pajak restoran menurun dalam lima tahun terakhir sehingga belum mampu meningkatkan kontribusi pajak hotel dan pajak restoran terhadap Pendapatan Asli Daerah Kota Makassar.

Kata Kunci: Pajak Hotel, Pajak Restoran, Pendapatan Asli Daerah

viii

KATA PENGANTAR iii

ABSTRAK vi

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GRAFIK x

BAB I PENDAHULUAN 1

A. Latar belakang 1

B. Rumusan masalah 3

C. Tujuan penelitian 4

D. Manfaat penelitian 4

BAB II TINJAUAN PUSTAKA 5

A. Penegrtian akuntansi 5

B. Kontribusi 7

C. Pajak 7

D. Pajak dan retribusi daerah 14

E. Pajak Hotel 17

F. Pajak Restoran 25

G. Pendapatan asli daerah 31

H. Hubungan Antara Pajak dengan Pendapatan 34

I. Defenisi konsepsional 34

J. Kerangka pikir 36

K. Hipotesis 36

BAB III METODE PENELITIAN 37

A. Tempat dan lokasi penelitian 37

B. Jenis dan sumber data 37

C. Metode pengumpulan data 37

D. Metode analisa data 38

ix

BAB V HASIL PENELITIAN DAN PEMBAHASAN 50

A. Penelitian Pajak Hotel dan Restoran Kota Makassar 50

B. Analisis Kontribusi pajak hotel 56

C. Analisis kontribusi pajak restoran 58

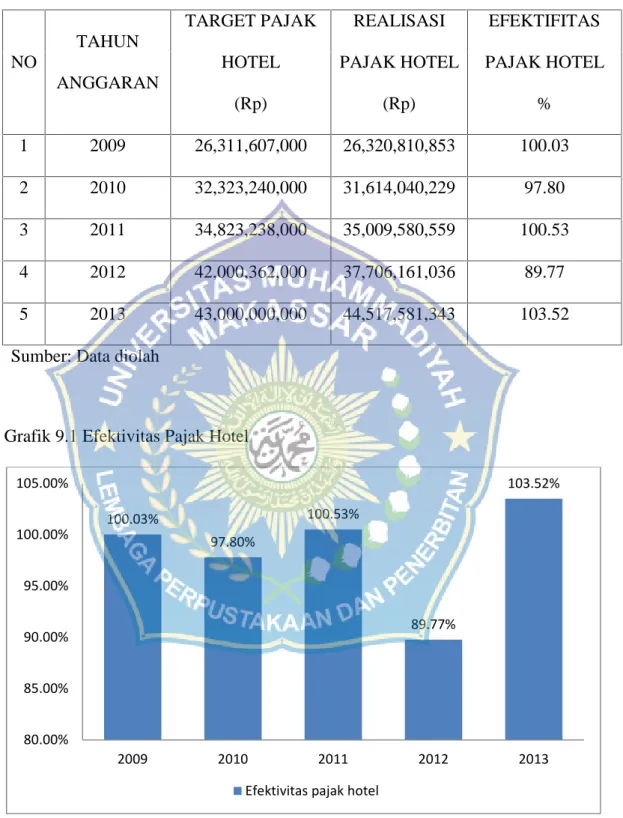

D. Efektifitas pajak hotel kota Makassar 61

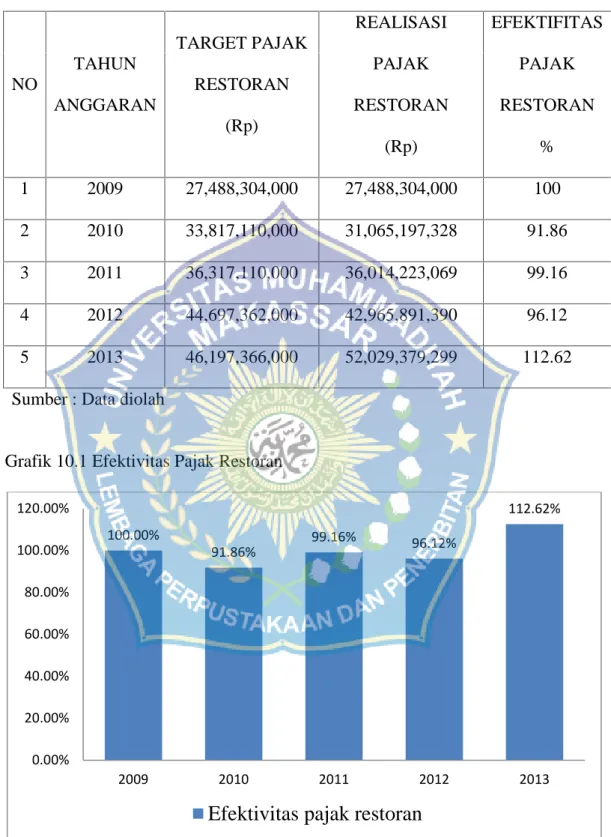

E. Efektifitas pajak restoran kota Makassar 63

BAB VI PENUTUP 67

A. Kesimpulan 67

B. Saran 67

DAFTAR PUSTAKA 69

LAMPIRAN

x

Tabel 2. Pertumbuhan Pajak Hotel 52

Tabel 3. Pertumbuhan pajak Restoran 53

Tabel 4. Target PAD Kota Mskassar 53

Tabel 5. Data Penerimaan Pendapatan Asli Daerah 54

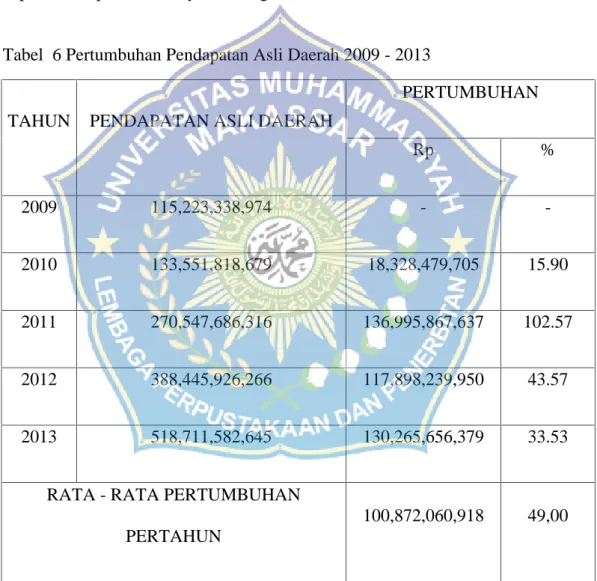

Tabel 6. Pertumbuhan Pendapatan Asli Daerah 55

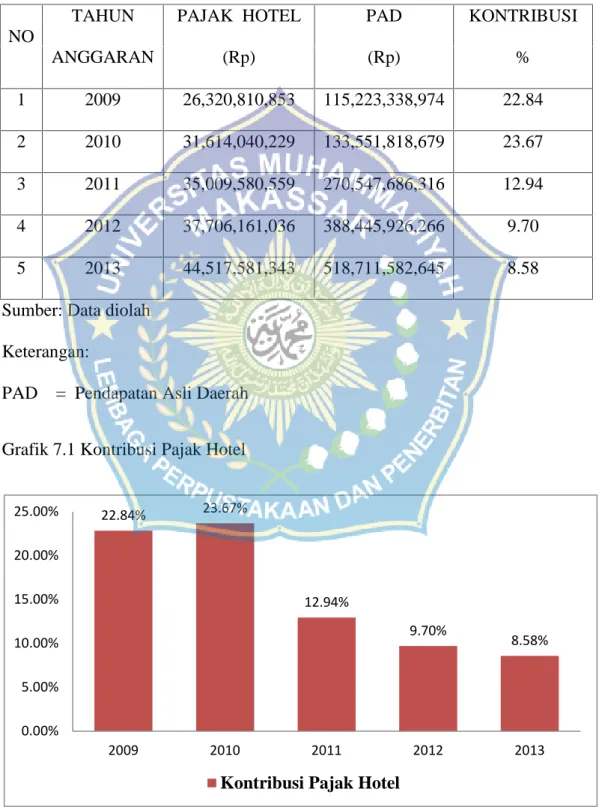

Tabel 7. Kontribusi pajak hotel terhadap PAD 57

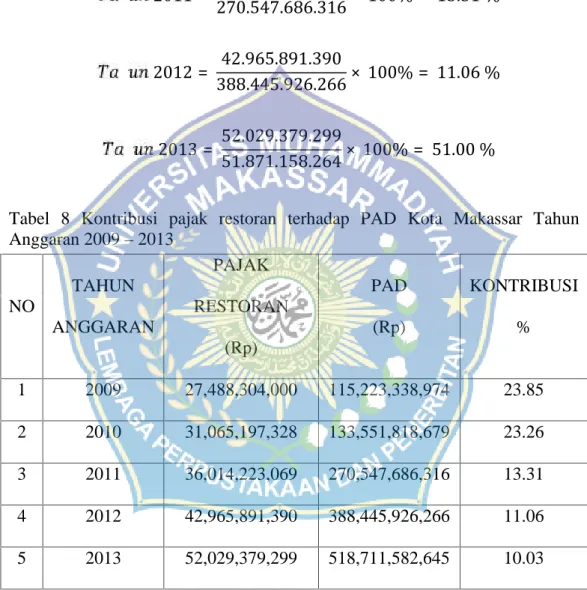

Tabel 8. Kontribusi pajak restoran terhadap PAD 59

Tabel 9. Efektifitas pajak hotel kota Makassar 62

Tabel 10. Efektifitas pajak restoran kota Makassar 65

xi

Grafik 7.1 Kontribusi Pajak Hotel 57

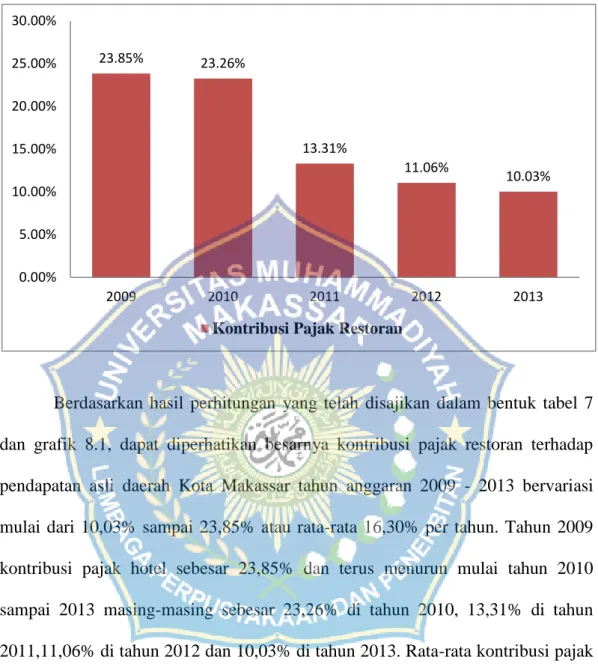

Grafik 8.1. Kontribusi pajak Restoran 60

Grafik 9.1 Efektifitas Pajak Hotel 62

Grafik 10.1 Efektifitas Pajak Restoran 65

1

Pembangunan daerah perlu dijalankan atau dikembangkan sebagai salah satu upaya penting untuk mewujudkan kehendak otonomi yang luas, nyata dan bertanggung jawab. Dengan otonomi semacam ini diharapkan agar daerah otonomi tidak hanya menerima bantuan subsidi dari pusat, tetapi dituntut juga untuk mengali potensi dan sumber keuangan baru serta sumber-sumber Pendapatan Asli Daerahnya, yang tidak bertentangan dengan kepentingan nasional sesuai dengan peraturan perundang-undangan yang berlaku, sehingga pembiayaan kegiatan pemerintah dan pembangunan tersebut dapat mendukung terwujudnya otonomi daerah yang luas dan nyata serta bertanggung jawab.

Sumber-sumber pendapatan daerah pada dasarnya dapat dikatagorikan menjadi 2 (dua) kelompok, yaitu kelompok pertama merupakan Pendapatan Asli Daerah yang terdiri dari pajak daerah, retribusi daerah, hasil perusahaan daerah dan lain-lain pendapatan daerah yang sah. Sedangkan kelompok kedua yaitu pendapatan yang merupakan pemberian pemerintah termasuk sumbangan pemerintah pusat dan daerah tingkat I serta sumbangan lainnya yang telah diatur dengan undang-undang.

Salah satu jenis pajak daerah yang ada pada sebagian pemerintah kota / kabupaten mempunyai kontribusi yang cukup besar bagi penerimaan asli daerah adalah pajak Hotel dan Restoran. Begitu juga dengan kota Makassar dan sekaligus

ibukota Propinsi Sulawesi Selatan juga memerlukan pembiayaan pembangunan dan pemerintahan dalam pelaksanaan otonomi daerah yang salah satunya diperoleh dengan mengadakan pemungutan pajak hotel dan restoran. Kota Makassar merupakan daerah yang sedang berkembang serta merupakan pusat pemerintahan dan pembangunan.

Sasaran peningkatan sumber pendapatan daerah yang berasal dari pajak hotel dan restoran memiliki dua arti strategis yaitu sebagai sumber pembiayaan pembangunan daerah dan sebagai salah satu komponen dalam melaksanakan otonomi daerah. Efektivitas penerimaan pajak hotel dan restoran terhadap pajak daerah perlu dilakukan mengingat jumlah target penerimaan yang ditetapkan setiap tahun anggaran relatif lebih kecil dibandingkan potensi yang dimiliki dari pajak hotel dan restoran untuk pemerintah kota Makassar.

Kesenjangan antara potensi dan target yang telah di tentukan menyebabkan kecilnya jumlah penerimaan Pendapatan Asli Daerah sebagai sumber pembiayaan pembangunan, yang berimplikasi pada para pengambil keputusan yang sulit melakukan perencanaan sumber pembiayaan secara lebih baik, sehingga upaya percepatan pelaksanaan pembangunan dapat terhambat dan otonomi daerah tidak dapat berjalan sebagaimana yang diharapkan. Upaya peningkatan Pendapatan Asli Daerah harus dilakukan secara terintegrasi dan terkordinasi dari keseluruhan sistem penerimaan daerah.

Upaya tersebut efektif apabila diketahui sumber penyebabnya. Oleh sebab itu harus ditemukan sumber penyebab masalah pokok dari kecilnya penerimaan pendapatan daerah yang merupakan langkah pertama yang harus dilakukan untuk

memperoleh alternatif pemecahan masalah. Oleh sebab itu perlu suatu metode perhitungan untuk melihat sejauh mana pajak Hotel dan Restoran yang merupakan salah satu komponen Pajak Daerah Kota Makassar, memberikan sumbangannya bagi Pendapatan Asli Daerah Kota Makassar.

Penulis dalam mengambil judul Analisis Kontribusi Pajak Hotel dan Restoran Terhadap Pendapatan Asli Daerah di Kota Makassar adalah untuk menjelaskan kontribusi penerimaan Pajak Hotel dan Restoran terhadap perolehan Pendapatan Asli Daerah, khususnya pada Pemerintah Daerah Kota Makassar dan juga hasil penelitian ini diharapkan dapat memberikan manfaat tidak saja bagi subjek permasalahan yang relevan dengan administrasi publik, khususnya administrasi keuangan daerah yang menjadi tema dan ruang lingkup penelitian ini, tetapi juga mencangkup disiplin ilmu lainnya yang berhubungan dengan penelitian ini. Selain itu, penelitian ini juga diharapkan dapat memberikan pengertian kepada pemilik Hotel dan Restoran bahwa kontribusi manakah yang sangat diperlukan dalam pembangunan daerah kota Makassar. Berdasarkan latar belakang tersebut diatas, maka yang menjadi pokok permasalahan adalah, seberapa besar kontribusi Pajak Hotel dan Restoran terhadap Pendapatan Asli Daerah Kota Makassar.

B. Perumusan Masalah

Berapa besar Kontribusi Pajak Hotel dan Restoran dalam mendukung tercapainya target Pendapatan Asli Daerah ( PAD ) Kota Makassar.

C. Tujuan Penelitian

Untuk mengetahui besarnya Kontribusi Pajak Hotel dan Restoran dalam mendukung Pendapatan Asli Daerah ( PAD ) di Kota Makassar.

D. Manfaat Penelitian 1. Kegunaan Teoritis

Hasil penelitian ini dapat memberikan kontribusi bagi pengembangan ilmu pengetahuan, terutama di bidang perpajakan mengenai analisis kontribusi pajak hotel dan restoran terhadap pendapatan asli daerah di Kota Makassar dan juga sebagai acuan atau dasar bagi penelitian-penelitian mendatang.

2. Kegunaan Praktis

Sebagai kegunaan praktis, hasil penelitian ini dapat memberikan manfaat dan memberikan masukan atau perbandingan bagi pihak Dispenda Kota Makassar dalam melakukan langkah-langkah yang tepat dalam pemungutan pajak hotel dan restoran, sehingga dapat meningkatkan Pendapatan Asli Daerah di Kota Makassar.

5

Tujuan akuntansi adalah menyediakan informasi yang dapat digunakan oleh para pemakai dalam pengambilan keputusan-keputusan ekonomi. Akuntansi sering disebut sebagai “bahasa bisnis”, atau akan lebih tepat jika disebut “bahasa pengambilan keputusan”. Semakin kita kuasai bahasa ini, akan semakin baik pula kita menangani berbagai aspek keuangan dalam kehidupan ini.

Dalam suatu perusahaan atau unit ekonomi lainnya, akuntansi merupakan bagian yang tidak terpisahkan dalam pelaksanaan aktifitas oprasinya. Kegiatan akuntansi menghasilkan informasi berkenaan dengan kegiatan-kegiatan yang dilakukan perusahaan beserta hasil-hasil yang dicapainya, dimana informasi ini sangat dibutuhkan oleh pihak manajemen dalam mengelola usahanya, dan sebagai media untuk menilai kinerjanya dalam rangka pencapaian tujuan perusahaan. Ada berbagai pengertian atau definisi tentang akuntansi yang diberikan oleh beberapa ahli, walaupun berdasarkan sudut pandang masing-masing dalam pengungkapan kalimatnya berbeda namun demikian mempunyai inti atau tujuan yang sama.

Berikut ini pengertian Akuntansi menurut beberapa ahli adalah sebagai berikut:

Pendapat dari Sukrisno Agoes dan Estralita Trisnawati dalam bukunya Akuntansi Perpajakan mendefinisikan akuntansi sebagai berikut: “Akuntansi adalah sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan” (2007:1).

Menurut Al. Haryono Jusup dalam bukunya 4 Dasar-dasar Akuntansi Jilid 1,

definisi akuntansi dapat dirumuskan dari dua sudut pandang, yaitu definisi dari sudut pemakai jasa akuntansi, dan dari sudut proses kegiatannya adalah sebagai berikut:

Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai

“suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi”.Sedangkan ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai “proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi.

Akuntansi Pajak

Akuntansi komersial menyajikan informasi tentang keadaan yang terjadi selama periode tertentu bagi manajemen atau pihak-pihak lain yang berkepentingan dengan tujuan menilai kondisi dan kinerja perusahaan. Akuntansi pajak merupakan bagian dari akuntansi komersial. Akuntansi pajak tidak memiliki standar seperti akuntansi komersial yang diatur dalam Standar Akuntansi Keuangan. Akuntansi pajak hanya digunakan untuk mencatat transaksi yang berhubungan dengan perpajakan. Dengan adannya akuntansi pajak, Wajib Pajak dapat dengan lebih mudah menyusun Surat Pemberitahuan Pajak.

Akuntansi komersial disusun dan disajikan berdasarkan Standar Akuntansi Keuangan. Namun untuk kepentingan perpajakan, akuntansi komersial harus disesuaikan dengan aturan perpajakan yang berlaku di Indonesia. Oleh karena itu jika terdapat perbedaan antara ketentuan akuntansi dengan ketentuan perpajakan untuk keperluan pelaporan dan pembayaran pajak, maka Undang-undang

perpajakan memiliki prioritas untuk dipatuhi agar tidak menimbulkan kerugian material bagi Wajib Pajak yang bersangkutan. Adapun pengertian Akuntansi Pajak menurut Sukrisno Agoes dan Estralita Trisnawati, yaitu “Akuntansi Pajak adalah Akuntansi yang diterapkan sesuai dengan peraturan perpajakan” (2007:5).

Akuntansi Pajak secara sederhana dapat didifinisikan sebagai “Bidang Akuntansi yang mengkalkulasi, menangani, mencatat, bahkan menganalisa dan membuat strategi perpajakan sehubungan dengan kejadian-kejadian ekonomi (transaksi) perusahaan.

B. Kontribusi

Menurut Kamus Besar Bahasa Indonesia, pengertian kontribusi adalah sumbangan; sedangkan menurut Kamus Ekonomi (T Guritno, 1992) kontribusi adalah sesuatu yang diberikan bersama -sama dengan pihak lain untuk tujuan biaya, atau kerugian tertentu atau bersama. Sehingga kontribusi disini dapat diartikan sebagai sumbangan yanng diberikan oleh Pajak Hotel dan Restoran terhadap Penerimaan Pendapatan Asli Daerah.

C. Pajak

1. Pengertian Pajak

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan bersinambungan yang bertujuan meningkatkan kesejahteraan rakyat baik secara material maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan. Salah satu usaha dalam pembiayaan pembangunan yaitu dengan menggali sumber-sumber dana yang berasal dari dalam negeri yaitu pajak.

Banyak ahli memberikan batasan tentang pajak, definisi pajak menurut para pakar, diantarannya pengertin pajak yang dikemukakan oleh Tubagus Chairil dalam bukunya Perpajakan menyebutkan bahwa, Pajak adalah iuran Negara yang dapat dipaksakan yang terutang oleh wajib pajak membayarnya menurut peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan gunanya adalah untuk membiayai pengeluaran-pengeluaran dalam menjalankan pemerintahan. (2000:1) Selanjudnya pengertian pajak menurut Rochmat Soemitro yang dikutib Mardiasmo dalam bukunya Perpajakan menyebutkan bahwa, Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontra-prestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

2. Fungsi Pajak

Pajak mempunyai dua fungsi, sebagai mana yang disebutkan oleh Mardiasmo di dalam bukunya yang berjudul Perpajakan, antara lain:

1) Fungsi Budgetair

Yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran -pengeluarannya.

2) Fungsi mengatur (regulerend)

Yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Tarif Pajak

Tarif yang dikenal dan diterapkan selama ini dibebankan menjadi 4 (empat) menurut Mardiasmo di dalam bukunya yang berjudul Perpajakan, yaitu:

1) Tarif sebanding / proporsional, yaitu tarif berupa persentase yang tetap terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

2) Tarif tetap, yaitu tarif yang berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

3) Tarif progresif, yaitu persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar.

4) Tarif degresif, yaitu persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

4. Pengelompokan Pajak

Dalam hukum pajak terdapat pembagian jenis-jenis pajak yang digolongkan dalam berbagai jenis kelompok sebagai mana di kemukakan oleh Yusdianto Prakoso dalam bukunya Akuntansi Perpajakan Terapan, sebagai berikut:

a) Menurut golongannya

Menurut golongan, pajak dikelompokan menjadi dua yaitu pajak langsung dan pajak tidak langsung.

b) Menurut sifatnya

Menurut sifatnya, pajak dapat dikelompokkan menjadi dua yaitu pajak subjektif danpajak objektif.

c) Menurut Lembaga Pemungutnya

Menurut lembaga pemungutanya, pajak dapat dikelompokan menjadi dua yaitu pajak pusat dan pajak daerah.

5. Syarat Pungutan Pajak

Karena pajak merupakan peralihan kekayaan dari sektor swasta kesektoran negara maka agar pemungutannya tidak menimbulkan berbagai hambatan atau perlawatan, maka pemungutannya harus memenuhi syarat sebagaimana yang dikemukakan oleh Mardiasmo dalam bukunya Perpajakan sebagai berikut:

1. Pemungutan pajak harus adil (Syarat Keadilan)

2. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis) 3. Tidak menggangu perekonomian (Syarat Ekonomis)

4. Pemungutan pajak harus efisien (Syarat Finansiil) 5. Sistem pemungutan pajak harus sederhana.

Dari kelima syarat diatas harus dipenuhi agar dalam melakukan pungutan pajak tidak akan menimbulkan hambatan dalam pelaksanaannya.

6. Tata Cara Pemungutan Pajak

Tata cara pemungutan pajak tersebut akan dijelaskan seperti di bawah ini.

Pemungutan pajak dapat di lakaukan berdasarkan 3 (tiga) stelsel, yaitu:

1) Stelsel Nyata (riel stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan atau kebaikan dan kekurangan. Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat dikenakan pada akhir priode (setelah penghasilan rill diketaui).

2) Stelsel Anggapan (fictieve stelsel)

Pengenaan pajak di dasarkan kepada suatu anggapan yang diatur oleh undang-undang. Misalnya penghasilan satu tahun dianggap sama dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

3) Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka wajib pajak harus menambah.

Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

Pemungutan pajak dapat dilakukan berdasarkan 3 (tiga) asas, yaitu:

a) Asas Domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

b) Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

c) Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu Negara.

Pemungutan pajak dapat dilakukan dengan 3 sistem, yaitu:

1. Official Assessment system

dalah suatu system pungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Cirri-cirinya:

1) Wewenang untuk menentukan untuk besarnya pajak terutang ada pada fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu system pungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang, Cirri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

b) Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c) Fiskus tidak ikut campur dan mengawasi.

3. With Holding System

Adalah suatu sistem pungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak, Cirri-cirinya: Wewenang menentukan besarnya pajak yag terutang ada pada pihak ketiga, fihak selain fiskus dan wajib pajak.

7. Perpajakan di Indonesia

Pembangunan nasional adalah kegiatan yang berlangsung terus - menerus dan berkesinambungan yang bertujuan meningkatkan kesejahteraan rakyat baik secara materil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan. Salah satu usaha dalam pembiayaan pembangunan yaitu dengan menggali sumber -sumber dana yang berasal dari dalam negeri yaitu pajak. Definisi atau pengertian pajak menurut Prof. Dr.

Rochmat Soemitro, SH: pajak adalah iuran rakyat kepada kas negara berdasarkan undang - undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbale (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur – unsur :

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunujuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran - pengeluaran yang bermanfaat bagi masyarakaat luas.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

D. Pajak dan Retribusi Daerah 1. Dasar Hukum

Dasar hukum pemungutan Pajak Daerah dan Retribusi Daerah adalah Undang-undang nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah sebagaimana telah diubah terakhir dengan Undang-undang Nomor 34 Tahun 2000 yang terbagi menjadi dua, yaitu pajak propinsi dan pajak kabupaten/kota. Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan masing-masing jenis pajak daerah pada wilayah administrasi propinsi atau kabupaten/kota yang bersangkutan. Berdasarkan Undang-undang tersebut ditetapkan sebelas jenis pajak daerah yaitu empat jenis pajak propinsi dan tujuh jenis pajak kabupaten/kota.

1) Pajak Propinsi, terdiri dari :

a) Pajak Kendaraan Bermotor dan Kendaraan di atas Air.

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air.

c) Pajak Bahan Bakar Kendaraan Bermotor.

d) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2) Pajak Kabupaten /Kota, terdiri dari : a) Pajak Hotel

b) Pajak Restoran c) Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Pengambilan Bahan Galian Golongan C g) Pajak Parkir.

2. Definisi Pajak Daerah

Pengertian pajak daerah berdasarkan Undang-undang No. 34 Tahun 2000 yang dikutib oleh Kesit Bambang Prakoso, dalam bukunya Pajak dan Retribusi Daerah, adalah sebagai berikut :

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, dimana hasilnya digunakan untuk membiayai penyelenggeraan pemerintahan daerah dan pembangunan daerah. Sedangkan pengertian Pajak Daerah menurut Prof.

Dr. Rahardjo Adisasmita, M.Ec. dalam bukunya Pembiayaan Pembangunan Daerah, mengemukakan bahwa, Pajak Daerah yaitu kewajiban penduduk masyarakat menyerahkan sebagian dari kekayaan kepada daerah disebabkan suatu keadaan, kejadian atau perbuatan yang memeberikan kedudukan tertentu, tetapi bukan sebagai suatu sanksi atau hukum.

3. Definisi Retribusi Daerah

Retribusi daerah sebagaimana halnya pajak daerah merupakan salah satu Pendapatan Asli Daerah yang diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Daerah kabupaten/kota diberi peluang dalam menggali potensi sumber-sumber keuangannya dengan menetapkan jenis retribusi selain yang telah ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan dan sesuai dengan aspirasi masyarakat.

Menurut Marihot P. Siahaan, S.E. dalam bukunya Pajak Daerah dan Retribusi Daerah, Sesuai dengan ketentuan Undang-undang Nomor 34 Tahun 2000 tentang Perubahan Undang - undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, Pasal 1 angka 26, adalah sebagai berikut, Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas 8 jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Sedangkan Retribusi Daerah menurut Prof. Dr. Rahardjo Adisasmita, M.Ec. dalam bukunya Pembiayaan Pembangunan Daerah, mengemukakan bahwa, Retribusi Daerah yaitu pungutan sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan usaha atau milik daerah bagi yang berkepentingan atau karena jasa yang diberikan oleh daerah.

E. Pajak Hotel 1. Pengertian Hotel

Hotel berasal dari kata hostel, konon diambil dari bahasa Prancis kuno.

Bangunan publik ini sudah disebut -sebut sejak akhir abad ke- 17. Maknanya kira- kira, “tempat penampungan buat pendatang” atau bisa juga “bangunan penyedia pondokan dan makanan untuk umum”. Jadi, pada mulanya hotel memang diciptakan untuk meladeni masyarakat. Seirirng berkembangnya Zaman hotel dapat diartikan sebagai bangunan khusus yang disediakan untuk menginap atau istirahat, memperoleh pelayanan dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

Menurut Dirjen Pariwisata, Hotel adalah suatu jenis akomodasi yang

mempergunakan sebagian atau seluruh bangunan, untuk menyediakan jasa penginapan, makan dan minum, serta jasa lainnya bagi umum, yang dikelola secara komersial.

Selain itu, berdasarkan Surat Keputusan Menteri Perhubungan R.I No. PM 10/PW – 301/Phb. 77, tanggal 12 Desember 1977: Hotel adalah suatu bentuk

akomodasi yang dikelola secara komersial, disediakan bagi setiap orang untuk memperoleh pelayanan penginapan, berikut makan dan minum. Menurut Webster Hotel adalah suatu bangunan atau suatu lembaga yang menyediakan kamar untuk menginap, makan dan minum serta pe layanan lainnya untuk umum.

Adapun jenis-jenis hotel yang dapat dijelaskan sebagai berikut (Rahmanto:2007):

1. Hotel berbintang adalah usaha yang menggunakan suatu bangunan atau sebagian bangunan yang disediakan secara khusus dan setiap orang dapat menginap, makan, serta memperoleh pelayanan dan fasilitas lainnya dengan pembayaran dan memenuhi prasyarat sebagai hotel berbintang yang telah ditentukan oleh Direktorat Jenderal Pariwisata antara lain keadaan fisik, seperti lokasi hotel dan kondisi bangunan, pelaya nan yang diberikan, kualifikasi tenaga kerja dan kesejjahteraan karyawan, serta sarana rekreasi atau olahraga yang disediakan seperti lapangan tennis, kkolam renang dan diskotek. Ciri khusus hotel berbintang adalah mempunyai restoran yang berada dibawah ma najemen hotel tersebut. Hotel berbintang dirinci menjadi bintang 1 dan bintang 2.

2. Hotel melati adalah usaha yang menggunakan suatu bangunan atau sebagian bangunan yang disediakan khusus, dimana setiap orang dapat menginap, makan serta memperoleh pelayanan serta fasilitas lainnya dengan pembayaran dan belum dapat memenuhi persyaratan sebagai hotel bintang seperti yang telah dikeluarkan oleh Direktorat Jenderal Pariwisata tetapi telah memenuhi criteria sebagai hotel melati yang dikeluarkan oleh Dinas Pariwisa ta Daerah.

Hotel melati dirinci menjadi Melati 1, Melati 2, Melati 3.

3. Pondok Wisata adalah usaha jasa pelayanan penginapan bagi umum yang dilakukan perorangan dengan menggunakan sebagian dari tempat tinggalnya (dengan pembayaran harian).

2. Penertian Pajak Hotel

Pajak hotel adalah pajak atas pelayanan hotel. Pengertian hotel di sini termasuk juga rumah penginapan yang memungut bayaran. Pengenaan pajak hotel tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di Indonesia.

hal ini, berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota. Oleh karena itu, untuk dapat dipungut pada suatu daerah kabupaten atau kota, pemerintah daerah harus terlebih da hulu menerbitkan peraturan daerah tentang pajak hotel. Peraturan itu akanmenjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan pajak hotel di daerah kabupaten atau kota yang bersangkutan.

Dalam pemungutan pajak hotel terdapa t beberapa terminology yang perlu diketahui. Terminologi tersebut dapat dilihat berikut ini:

1. Hotel adalah banguan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, te rmasuk bangunan lainnya yang menyatu, dikelola, dan dimiliki oleh pihak yang sama, kecuali oleh pertokoan dan perkantoran.

2. Rumah penginapan adalah penginapan dalam bentuk dan klasifikasi apa pun beserta fasilitasnya yang digunakan untuk menginap dan disewakan untuk umum.

3. Pengusaha hotel adalah orang pribadi atau badan dalam bentuk apa pun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang jasa penginapan.

4. Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan barang atau pelayanan sebagai pembayaran kepada pemilik hotel.

5. Bon penjualan (Bill) adalah bukti pembayaran, yang sekaligus sebagai bukti pungutan pajak, yang dibuat oleh wajib pajak pada saat mengajukan pembayaran atas jasa pemakaian kamar atau tempat penginapan beserta fasilitas penunjang lainnya kepada subjek pajak.

3. Dasar Hukum Pemungutan Pajak Hotel

Pemungutan pajak hotel di Indonesia saat ini didasarkan pada dasasr hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait. Dasar hukum pemungutan pajak hotel pada suatu kabupaten atau kota adalah sebagaimana dibawah ini:

1. Undang-undang nomor 34 Tahun 2000 yang merupakan perubahab atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Da erah.

2. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

3. Peraturan daerah kabupaten/kota yang mengatur tentang pajak hotel.

4. Keputusan bupati/walikota yang mengatur tentang pajak hotel sebagai aturan pelaksanaan peraturan daerah tentang pajak hotel pada kabupaten/kota dimaksud.

4. Objek Pajak Hotel

Objek pajak hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk pelayanan sebagaimana di bawah ini:

1. Fasilitas penginapan atau fasilitas tinggal jangka pendek. Dalam pengertian rumah penginapan termasuk rumah kos dengan jumlah kamar sepuluh atau lebih yang menyediakan fasilitas seperti rumah penginapan, fasilitas penginapan atau fasilitas tinggal jangka pendek seperti gubug pariwisata (cottage), motel, wisma pariwisata, pesanggrah an (hostel), losmen, dan rumah penginapan.

2. Pelayanan penunjang sebagai kelengkapan fasilitaspenginapan atau tempat tinggal jangka pendek yang sifatnya memeberikan kemudahan dan kenyamanan. Pelayanan penunjang, antara lain: telepon, faksimili, teleks, foto copi, pelayanan cuci, setrika, taksi dan pengangkutan lainnya, yang disediakan atau dikelola hotel.

3. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel, bukan untuk umum. Fasilitas olahraga dan hiburan antara lain: pusat kebugaran ( fitness center), kolam renang, tenis, golf, karaoke, pub, diskotik, yang disediakan atau dikelola hotel.

4. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

Pada pajak hotel, tidak semua pelayanan yang diberikan oleh penginapan dikenakan paj ak. Ada beberapa pengecualian yang tidak termasuk objek pajak, yaitu:

1) Penyewaan rumah atau kamar, apartemen, dan atau fasilitas tempat tinggal lainnya yang tidak menyatu dengan hotel;

2) Pelayanan tinggal di asrama dan pondok pesantren;

3) Fasilitas olahraga dan hiburan yang disediakan di hotel yang digunakan oleh bukan tamu hotel dengan pembayaran.

4) Pertokoan, perkantoran, perbankan, dan salon yang digunakan oleh umum di hotel; dan

5) Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan dapat dimanfaatkan oleh umum.

5. Subjek Pajak dan Wajib Pajak Hotel

Pada pajak hotel, yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran atas pelayanan hotel. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha hotel. Sementara itu, yang menjadi wajib pajak adalah pengusaha hotel, yaitu orang yang orang pribadi atau

badan dalam bentuk apa pun yang menjadi yang dalam lingkungan perusahaan atau pekerjaannya melakukan us aha di bidang jasa enginapan. Dengan demikian, subjek pajak dan wajib pajak pada hotel tidak sama. Konsumen yang menikmati pelayanan hotel merupakan subjek pajak yang membayar (menanggung) pajak sedangkan pengusaha hotel bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek pajak) dan melaksanakan kewajiban pajak lainnya.

Dalam menjalankan kewajiban perpajakannya wajib pajak dapat diwakili oleh pihak tertentu yang diperkenankan oleh undang –undang dan peraturan daerah tentang pajak hotel. Wakil wajib pajak bertanggung jawab secara pribadi dan atau secara tanggung renteng atas pembayaran pajak terutang. Selain itu, wajib pajak dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakannya.

6. Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak Hotel 1. Dasar pengenaan pajak hotel

Dasar pengenaan pajak hotel adalah jumlah pembayaran yang dilakukan kepada hotel. Jika pembayaran dipengaruhi oleh hubungan istimewa, harga jual atau penggantian dihitung atas dasar harga pasar yang wajar pada saat pemakaian jasa hotel. Contoh hubungan istimewa adalah orang pribadi atau badan yang menggunakan jasa hotel dengan pengusaha hotel, baik langsung atau tidak langsung, berada di bawa h pemilikan atau penguasaan orang pribadi atau badan yang sama. Pembayaran adalah jumlah uang yang harus

dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas pemakaian jasa tempat penginapan dan fasilitas penunjang termasuk pula semua tambahan dengan nama apa pun juga dilakukan berkaitan dengan usaha hotel.

2. Tarif pajak hotel

Tarif pajak hotel diterapkan paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan. Hal ini, dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai dengan kondisi masing -masing daerah kabupaten/kota. Dengan demikian, setiap daerah kabupaten/kota diberi kewenangan untuk menetapkan besarnya tarif pajak yang mungkin berbeda dengan kabupaten/kota lainnya, asalkan tidak lebih dari sepuluh persen.

3. Perhitungan pajak hotel

Besarnya pokok pajak hotel ya ng terutang dihitung dengan cara megalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan pajak hotel dalah sesuai dengan rumus berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang Dilakukan Kepada Hotel

F. Pajak Restoran 1. Pengertian Restoran

Menurut UU RI No. 34 Tahun 2000, restoran adalah tempat menyantap makanan dan minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jenis tataboga atau catering. Sedangkan, pengertian restoran menurut Marsum (1994), restoran adalah suatu tempat atau bangunan yang diorganisasi secara komersial yang menyelenggarakan pelayanan yang baik kepada semua tamunya baik berupa makan dan minum. Menurut Marsum (1994) ada beberapa tipe restoran, yaitu:

1. Table D’ hote Restaurant adalah suatu restoran yang khusus menjual makanan menu table d’ hote, yaitu suatu susunan menu yang lengkap (dari hidangan pembuka sampai dengan hidangan penutup) dan tertentu, dengan harga yang telah ditentukan pula.

2. Coffee Shop atau Brasserie adalah suatu restoran yang pada umumnya berhubungan dengan hotel, suatu tempat dimana tamu biasa mendapatkan makan pagi, makan siang dan makan malam secara cepat dengan harga yang relatif murah, kadang –kadang penyajiannya dilakukan dengan cara prasmanan.

3. Cafetaria atau Café adalah suatu restoran kecil yang mengutamakan penjualan cake (kue-kue), sandwich (roti isi), kopi dan teh.

4. Canteen atau kantin adalah restoran yang berhubungan dengan kantor, pabrik atau sekolah.

5. Dining Room, terdapat di hotel kecil (motel), merupakan tempat yang tidak lebih ekonomis dari pada tempat makan biasa. Dining Room pada dasarnya disediakan untuk para tamu yang tinggal di hotel itu, namun juga terbuka bagi para tamu dari luar.

6. Inn Tavern adalah restoran dengan harga murah yang dikelola oleh perorangan di tepi kota.

7. Pizzeria adalah suatu restoran yang khusus menjual Pizza, kadang - kadang juga berupa spaghetti serta makanan khas Italia yang lain.

8. Speciality Restaurant adalah restora n yang suasana dan dekorasi seluruhnya disesuaikan dengan tipe khas makanan yang disajikan atau temanya. Restoranrestoran semacam ini menyediakan masakan Cina, Jepang, India, Italia dan sebagainya. Pelayanannya sedikit banyak berdasarkan tata cara negara tempat asal makanan spesial tersebut.

9. Familly Type Restaurant adalah satu restoran sederhana yang menghidangkan makanan dan minuman dengan harga yang tidak mahal, terutama disediakan untuk tamu -tamu keluarga maupun rombongan

2. Pengertian Pajak Restoran

Pajak restoran adalah pajak atas pelayanan restoran. Pemungutan pajak restoran di Indonesia saat ini didasarkan pada Undang-undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

Semula menurut Undang -undang Nomor 18 Tahun 1997 Pajak atas Hotel disamakan dengan Restoran dengan nama Pajak Hotel dan Restoran. Akan Tetapi, berdasarkan Undang - undang Nomor 34 Tahun 2000 jenis pajak tersebut dipisahkan menjadi dua jenis pajak yang berdiri sendiri, yaitu Pajak Hotel dan Pajak Restoran.

Pengenaan pajak restoran tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di Indonesia. hal ini, berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota. Oleh karena itu, untuk dapat dipungut pada suatu daerah daerah kabupaten atau kota, pemerintah daerah harus terlebih dahulu menerbitkan peraturan daerah tentang pajak restoran yang akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan pajak restoran di daerah kabupaten atau kota yang bersangkutan.

Dalam pemungutan pajak restoran terdapat beberapa terminologi yang perlu diketahui. Terminologi tersebut dapaat dilihat berikut ini.

1) Restoran adalah tempat menyantap makanan dan atau minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga dan katering.

2) Pengusaha restoran adalah orang pribadi atau bahan dalam bentuk apa pun, yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang rumah makan.

3) Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan barang atau pelayanan, sebagai pembayaran kepada pemilik rumah makan.

4) Bon penjualan (bill) adalah bukti pembayaran, yang sekaligus sebagai bukti pungutan pajak, yang dibuat oleh wajib pajak pada saat mengajukan pembayaran atas pembelian makanan dan atau minuman kepada subjak pajak.

3. Dasar Hukum Pemungutan Pajak Restoran

Pemungutan pajak restoran di Indonesia saat ini didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait. Dasar hukum pemungutan pajak redstoran pada suatu kabupat en atau kota adalah sebagaimana dibawah ini:

1) Undang-undang nomor 34 Tahun 2000 yang merupakan perubahab atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

2) Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

3) Peraturan daerah kabupaten/kota yang mengatur tentang pajak restoran.

4) Keputusan bupati/walikota yang mengatur tentang pajak hotel sebagai aturan pelaksanaan peraturan daerah tentang pajak hotel pada kabupaten/kota dimaksud.

4. Objek Pajak Restoran

Objek pajak restoran adalah pelayanan yang disediakan restoran dengan pembayaran. Termasuk dalam objek pajak restoran adalah rumah makan, cafe, bar, dan sejenisnya. Pelayanan direstoran/rumah makan meliputi penjualan makanan dan atau minuman direstoran/rumah makan, termasuk penyediaan penjualan makanan/minuman diantar atau dibawa pulang. Pada pajak restoran tidak semua pelayanan yang diberikan oleh restoran/rumah makan dikenakan pajak. Ada beberapa pengecualian yang tidak termasuk objek pajak, yaitu:

1) Pelayanan usaha jasa boga atau katering; dan

2) Pelayanan yang disediakan oleh restoran atau rumah makan yang peredarannya tidak melebihi batas tertentu yang ditetapkan dengan peraturan daerah.

5. Subjek Pajak dan wajib Pajak Restoran

Pada pajak restoran yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran kepada restoran. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha restoran. Sementara itu, yang menjadi wajib pajak adalah pengusaha restoran, yaitu orang yang orang pribadi atau badan dalam bentuk apa pun yang menjadi yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang rumah makan. Dengan demikian, subjek pajak dan wajib pajak pada restoran tidak sama.

Konsumen yang menikmati pelayanan restoran merupakan subjek pajak yang membayar (menanggung) pajak sedangkan pengusaha restoran bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek pajak).

Dalam menjalankan kewaj iban perpajakannya wajib pajak dapat diwakili oleh pihak tertentu yang diperkenankan oleh undang –undang dan peraturan daerah tentang pajak restoran. Wakil wajib pajak bertanggung jawab secara pribadi dan atau secara tanggung renteng atas pembayaran pajak terutang. Selain itu, wajib pajak dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakannya.

6. Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak Restoran 1. Dasar pengenaan pajak restoran

Dasar pengenaan pajak restoran adalah jumlah pembayaran yang dilakukan kepada estoran. Jika pembayaran dipengaruhi oleh hubungan istimewa, harga jual atau penggantian dihitung atas dasar harga pasar yang wajar pada saat pembelian makanan dan atau minuman. Contoh hubungan istimewa adalah orang pribadi atau badan yang menggunakan jasa restoran dengan pengusaha restoran, baik langsung atau tidak langsung, berada di bawah pemilikan atau penguasaan orang pribadi atau badan yang sama.

Pembayaran adalah jumlah uang yang harus dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas

pembelian makanan dan atau minuman termasuk pula semua tambahan dengan nama apa pun juga dilakukan berkaitan dengan usaha restoran.

2. Tarif pajak restoran

Tarif pajak restoran ditetapkan paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan. Hal ini, dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai dengan kondisi masing -masing daerah kabupaten/kota. Dengan demikian, setiap daerah kabupaten/kota diberi kewenangan untuk menetapkan besarnya tarif pajak yang mungkin berbeda dengan kabupaten/kota lainnya, asalkan tidak lebih dari sepuluh persen.

3. Penghitungan pajak restoran

Besarnya pokok pajak restoran yang terutang dihitung dengan cara megalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan pajak restoran adalah sesuai dengan rumus berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang Dilakukan Kepada Restoran.

G. Pendapatan Asli Daerah

1. Definisi Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah dikategorikan dalam pendapatan rutin Anggaran Pendapatan dan Belanja Daerah (APBD). Pendapatan Asli Daerah merupakan

suatu pendapatan yang menunjukkan suatu kemampuan daerah menghimpun sumber-sumber dana untuk membiayai kegiatan rutin maupun pembangunan.

Jadi pengertian dari pendapatan asli daerah dapat dikatakan sebagai pendaptan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber keuangan daerahnya untuk membiayai tugas dan tanggung jawabnya Menurut Deddy Supriady Barata Kusuma dan Dadang Solihin dalam bukunya Otonomi Penyelenggaraan Pemerintah Daerah, mengemukakan bahwa:

Pendapatan Asli Daerah (PAD) dalah penerimaan yang diperoleh dari sumber- sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan perundang-undangan yang berlaku.

Sedangkan menurut Rustian Kamaluddin dalam bukunya Pembangunan Ekonomi Daerah, yang dimaksud dengan Pendapatan Asli Daerah adalah Pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

2. Sumber Pendapatan Asli Daerah

Sumber-sumber pembiayaan pelaksanaan desentralisasi terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah dan lain- lain Penerimaan yang sah. Sumber Pendapatan Asli Daerah merupakan sumber keuangan daerah yang digali dalam wilayah daerah yang bersangkutan, yang terdiri :

a) . Pajak Daerah

Pajak daerah merupakan pungutan daerah menurut peraturan daerah yang dipergunakan untuk membiayai urusan rumah tangga daerah sebagai badan hukum publik.

b) Retribusi Daerah

Retribusi daerah merupakan pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa atau pekerjaan atau pelayanan pemerintah daerah dan jasa usaha milik daerah bagi yang berkepentingan atas jasa yang diberikan oleh daerah baik langsung maupun tidak langsung.

c) Bagian Laba Badan Usaha Milik Daerah

Bagian Badan Usaha Milik Daerah ialah bagian keuntungan atau laba bersih dari perusahaan daerah atas badan lain yang merupakan badan usaha milik daerah. Sedangkan perusahaan daerah adalah perusahaan yang modalnya sebagian atau seluruhnya merupakan kekayaan daerah yang dipisahkan.

d) Lain-lain Pendapatan Asli Daerah yang Sah

Merupakan penerimaan selain yang disebutkan di atas tapi sah.

Penerimaan ini mencakup sewa rumah dinas daerah, sewa gedung dan tanah milik daerah, jasa giro, hasil penjualan barang-barang bekas milik daerah dan penerimaan-penerimaan lain yang sah menurut Undang- Undang.

H. Hubungan Antara Pajak dengan Pendapatan

Dalam suatu jenis pajak kita akan mengenal istilah pajak proporsional, pajak progresif, dan pajak regresif yang tentunya berkaitan dengan masalah pendapatan. Suatu pajak akan disebut proposional jika mengenakan tarif presentase yang sama tanpa melihat pendapatan seseorang . Sehingga setiap pembayaran pajak dikenakan tarif pajak dalam proposi yang sama dari pendapatannya. Sedangkan untuk pajak progresif berbeda sama sekali dengan pajak proposional. Pajak progresif adalah pajak yang mengenakan tarif dalam presentase yang meningkat menurut bertambah tingginya pendapatan seorang.

Sedangkan pajak regresif adalah pajak yang mengenakan tarif persentase yang lebih rendah pada mereka yang berpendapatan tinggi. Istilah progresif dan regresif mungkin akan menimbulkan kekacauan pengertian. Kata-kata itu merupakan istilah teknis yang berkaitan dengan proposi pajak terhadap berbagai pendapatan.

I. Definisi Konsepsional

Salah satu sumber penerimaan yang memberikan kontribusi yang cukup besar dalam kegiatan pembangunan adalah berasal dari pajak. Pajak merupakan iuran yang dapat dipaksakan atau diwajibkan pembayarannya dan tidak mendapat imbalan secara langsung yang di tetapkan oleh undang-undang. Hal ini dikarenakan hasil dari penerimaan pajak tersebut dapat digunakan untuk membiayai pengeluaran pemerintah.

Pada saat ini ada beberapa macam pajak yang dikelola oleh daerah mengingat potensi yang ada di daerah memungkinkan untuk dijadikan salah satu penerimaan bagi daerah itu melalui pajak. Salah satu pajak daerah dapat diandalkan diantaranya adalah Pajak Hotel dan Restoran. Pajak Hotel dan Retoran merupakan pungutan daerah atas pelayanan hotel dan restoran yang dilakukan oleh pemerintah daerah tersebut. Yang dimaksud pungutan disini yaitu fasilitas atau pelayanan yang diberikan atau disediakan di hotel atau restoran.

Sedangkan yang memikul beban pajak hotel dan restoran adalah mereka yang melakukan pembayaran atas harga makanan dan minuman di restoran atau sewa kamar dirumah penginapan, dengan kata lain konsumenlah yang menanggung beban pajak hotel dan restoran. Dengan semakin besarnya minat konsumen untuk menggunakan fasilitas jasa hotel dan restoran maka perkembangan hotel dan restoran semakin tinggi. Berkembangnya hotel, rumah penginapan dan rumah makan akan mempengaruhi jumlah penerimaan daerah setempat.

J. Kerangka Pikir

Kerangka pikir adalah menggambarkan kerangka pemikiran penelitian.

Kerangka pemikiran penelitian dapat digambarkan sebagai berikut :

K. Hipotesis

Diduga bahwa besar kemungkinan Kontribusi Pajak Hotel dan Restoran berpengaruh dalam mendukung tercapainya target Pendapatan Asli Daerah di Kota Makassar.

Dinas Pendapatan Pengelolaan, Keuangan dan Asset Daerah Kota Makassar

Pajak Hotel dan Restoran

Alat Analisis

TARGET PAD

37 A. Tenpat dan Lokasi Penelitian

Adapun yang menjadi objek penelitian saya adalah pada Kantor Dinas Pendapatan Daerah Kota Makassar. Sedangkan waktu penelitian yang direncenakan kurang lebih dua bulan yaitu bulan Maret-April 2015.

B. Jenis dan Sumber data

Adapun jenis data yang dipergunakan dalam penelitian ini adalah sebagai berikut.

A. Data Primer yaitu data yang diperoleh melalui pengamatan (observasi) dan wawancara mengenai pajak hotel dan restoran terhadap pendapatan asli daerah pada Dinas Pendapatan Daerah Kota Makassar.

B. Data Sekunder yaitu data yang diperoleh melalui dokumen-dokumen atau data tertulis pada Dinas Pendapatan Daerah Kota Makassar

C. Pajak hotel dan restoran, Pendapatan Asli Daerah (PAD) khususnya tahun 2010 - 2014.

C. Metode Pengumpulan Data

Metode pengumpulan data adalah salah satu cara yang digunakan oleh penulis untuk memperoleh atau mendapatkan masukan-masukan yang ada dalam penelitian. Adapun teknik pengumpulan data yang diperlukan dalam penelitian ini penulis menggunakan dua cara, yaitu:

1. Penelitian Lapangan (Field Work Research)

Dimana digunakan untuk pengumpulan data secara langsung dari lapangan objek yang diteliti dengan cara-cara sebagai berikut:

a. Wawancara (Interview) adalah cara pengumpulan data yang dilakukan melalui kontak langsung secara lisan atau melalui tatap muka dengan kontak sumber data.

b. Observasi langsung adalah cara pengumpulan data yang dilakukan melalui pengamatan dan pencatatan gejala-gejala (data yang tampak pada objek saat peristiwa keadaan maupun situasi yang sedang berlangsung).

c. Penelitian dokumen instansi, yaitu teknik untuk mengumpulkan data dengan cara meneliti catatan-catatan yang terdapat pada objek penelitian serta laporan-laporan yang berhubungan dengan penelitian ini.

2. Penelitian Kepustakaan (Library Research)

Yaitu dengan mempelajari literatur-literatur serta buku-buku bacaan yang ada hubungan dengan penelitian ini.

D. Metode Analisis Data

1. metode deskriptif yaitu metode yang berusaha menampilkan kondisi yang didapatkan peneliti pada saat melakukan penelitian. Penelitian deskriptif ini bertujuan untuk mengetahui Kontribusi Pajak Hotel dan Restoran terhadap Pendapatan Asli Daerah (PAD) di Kota Makassar.

2. Metode kuantitatif yaitu metode untuk menghitung berapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak hotel dan restoran terhadap pendapatan daerah kota Makassar.

Rumus yang digunakan untuk menghitung kontribusi yaitu :

= × 100%

Keterangan:

Pn = Kontribusi penerimaan pajak hotel dan restoran terhadap Pendapatan Asli Daerah

QY = Pendapatan Asli Daerah

QX = Penerimaan pajak hotel dan restoran

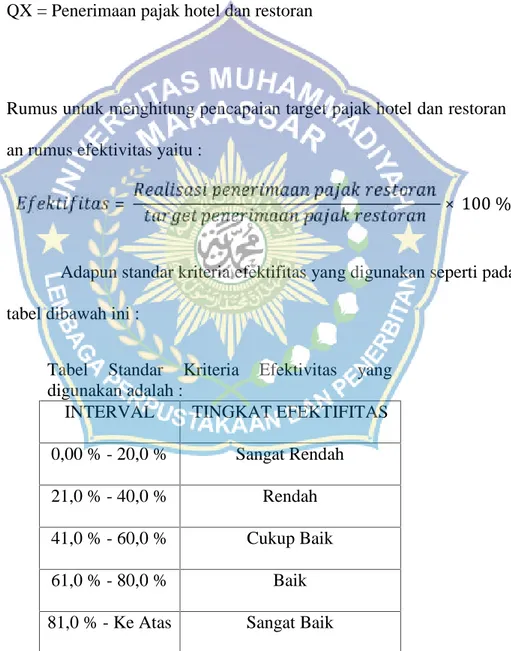

3. Rumus untuk menghitung pencapaian target pajak hotel dan restoran deng an rumus efektivitas yaitu :

=

× 100 %

Adapun standar kriteria efektifitas yang digunakan seperti pada tabel dibawah ini :

Tabel Standar Kriteria Efektivitas yang digunakan adalah :

INTERVAL TINGKAT EFEKTIFITAS 0,00 % - 20,0 % Sangat Rendah

21,0 % - 40,0 % Rendah

41,0 % - 60,0 % Cukup Baik

61,0 % - 80,0 % Baik

81,0 % - Ke Atas Sangat Baik

Sumber : Data diolah

40

Sebelum terbentuknya Dinas Pendapatan Kota Makassar, Dinas Pasar, Dinas Air Minum dan Dinas Penghasilan Daerah dibentuk berdasarkan Surat Keputusan Wilikota Nomor 155/Kep/A/V/1973 Tanggal 24 Mei 1973 terdiri dari beberapa Sub Dinas Terminal Angkutan, Sub Dinas Pngelolahan Tanah Pasir, Sub Dinas Taman Hiburan Rakyat, Sub Dinas Pemeriksaan Kendaraan Tidak Bermotor dan Sub Dinas Administrasi.

Adanya Keputusan Walikota yang terdapat dalam Keputusan Daerah Tingkat II Ujung Pandang Nomor 74/S/Kep/A/V1977 Tanggal 1 April 1977 bersama dengan Surat Edaran Menteri Dalam Negeri Nomor 3/12/43 Tanggal 9 September 1975 dan Instruktur Menteri, Gubernur Kepala Daerah Tingkat I Sulawesi Selatan tanggal 25 Oktober 1975 Nomor Keu/3/22/33 tentang pembentukan Dinas Pendapatan Daerah Kota Ujung Pandang telah disempurnakan dan ditetapkan perubahan namanya menjadi Dinas Penghasilan Daerah yang kemudian menjadi unit-unit yang menangani sumber-sumber keuangan daerah seperti Dinas Perpajakan, Dinas Pasar dan Sub Dinas Pajak Parkir dan semua Sub-sub Dinas dalam unit penghasilan daerah yang tergabung dalam unit penghasilan daerah dilebur dan dimasukkan pada unit kerja Dinas Pendapatan Daerah Kota Ujung Pandang. Seiring dengan adanya perubahan Kota Ujung Pandang menjadi Kota Makassar, secara otomatis nama Dinas Daerah Kota

Ujung Pandang berubah menjadi Dinas Pendapatan Daerah (DISPENDA) Kota Makassar.

B. Visi dan Misi Dinas Pendapatan Daerah Kota Makassar

Visi Dinas Pendapatan Daerah Kota Makassar, yaitu.

Prima dalam Pelayanan dan Unggul dalam Pengelolaan Pendapatan Daerah.

Misi Dinas Pendapatan Daerah Kota Makassar, yaitu sebagai berikut.

1. Menggali sumber-sumber PAD secara optimal.

2. Menyempurnakan sistem pengelolaan PAD.

3. Meningkatkan koordinasi.

4. Menyusun/merevisi kembali Peraturan Daerah.

5. Meningkatkan pengawasan pengelolahan pendapatan daerah.

6. Meningkatkan kemampuan Sumber Daya Manusia.

7. Melakukan evaluasi secara berkala.

8. Menyediakan sarana dan prasarana yang memadai.

9. Meningkatkan penyuluhan, pelayanan, dan pengawasan agar terbina kesadaran Wajib Pajak/Wajib Retribusi.

C. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Makassar 1. Tugas pokok

Tugas pokok Dinas Pendapatan Daerah Kota Makassar yaitu merumuskan, membinamengendalikan, dan mengelolah serta mengkoordinir kebijakan bidang pendapatan daerah.

2. Fungsi

Fungsi Dinas Pendapatan Daerah Kota Makassar, yaitu sebagai berikut.

a) Penyusunan rumusan kebijakan teknis di bidang pengelolaan pendapatan serta melakukan pendataan potensi sumber-sumber pendapatan daerah.

b) Penyusunan rencana dan program evaluasi pelaksanaan pungutan pendapatan daerah.

c) Pelaksanaan perencanaan dan pengendalian teknis operasional bidang pendataan, penetapan, keberatan, dan penagihan serta pembukuan pajak hotel, pajak hiburan, pajak restoran, pajak parkir, pajak reklame, pajak penerangan jalan, pajak pengambilan dan pengelolaan batuan galian golongan C serta pajak/pendapatan daerah dan retribusi daerah lainnya.

d) Pelaksanaan perencanaan dan pengendalian teknis operasional bidang bagi hasil dan pendapatan lainnya serta intensifikasi dan ekstensifikasi.

e) Pelaksanaan perencanaan dan pengendalian teknis operasional pengelolaan keuangan, kepegawaian dan pengurusan barang milik daerah yang berada dalam penguasaannya.

f) Pelaksanaan kesekretariatan dinas g) Pembinaan unit pelaksana teknis.

D. Uraian Tugas Jabatan Struktural pada Dispenda Kota Makassar 1) Kepala Dinas

Merencanakan, merumuskan, mengembangkan, mengkoordinasi, dan mengendalikan tugas desentrasi, dekonsentrasi dan tugas pembantu di bidang pendapatan.

2) Sekretariat

Sekretariat Dinas dipimpin sekretaris di bawah dan bertanggung jawab langsung kepada kepala Dinas. Sekretariat mempunyai tugas memberikan pelayanan administratif bagi seluruh satuan kerja di lingkungan Dinas Pendapatan Kota Makassar.

Dalam melaksanakan tugas, Sekretariat menyelenggarakan fungsi:

a. pengelolaan kesekretariatan;

b. pelaksanaan urusan kepegawaian dinas;

c. pelaksanaan urusan keuangan dan penyusunan neraca SKPD;

d. pelaksanaan urusan perlengkapan;

e. pelaksanaan urusan umum dan rumah tangga;

f. pengkoordinasian perumusan program dan rencana kerja Dinas Pendapatan;

g. melaksanakan tugas kedinasan lain yang diberikan oleh atasan.

3) Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian mempunyai tugas menyusun rencana kerja, melaksanakan tugas teknis ketatausahaan, mengelolah administrasi kepegawaian serta melaksanakan urusan kerumah tanggaan dinas.

Dalam melaksanakan tugas Sub Bagian Umum dan Kepegawaian menyelenggarakan fungsi:

a) melaksanakan penyusunan rencana dan program kerja Subbagian Umum dan Kepegawaian;

b) mengatur pelaksanaan kegiatan sebagian urusan ketatausahaan meliputi surat-menyurat, kearsipan, surat perjalanan dinas, dan mendistribusikan surat sesuai bidang;

c) melaksanakan urusan kerumahtanggaan dinas;

d) melaksanakan usul kenaikan pangkat, mutasi dan pensiun;

e) melaksanakan usul gaji berkala, usul tugas belajar dan izin belajar;

f) menghimpun dan mensosialisasikan peraturan perundang-undangan di bidang kepegawaian dalam lingkup dinas;

g) menyiapkan bahan penyusunan standarisasi yang meliputi bidang kepegawaian, pelayanan, organisasi dan ketatalaksanaan;

h) melakukan koordinasi dengan unit kerja lain yang berkaitan dengan bidang tugasnya;

i) melakukan koordinasi pada Sekretariat Korpri Kota Makassar;

j) melaksanakan tugas pembinaan terhadap anggota Korpri pada unit kerja masing-masing;

k) menyusun laporan hasil pelaksanaan tugas;

l) melaksanakan tugas kedinasan lain yang diberikan oleh atasan.

4) Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas menyusun rencana kerja dan melaksanakan tugas teknis keuangan. Dalam melaksanakan tugas Sub Bagian Keuangan menyelenggarakan fungsi:

a) menyusun rencana dan program kerja Subbagian Keuangan;

b) engumpulkan dan menyusun Rencana Kerja Satuan Kerja Perangkat Daerah;

c) mengumpulkan dan menyiapkan bahan penyusunan Rencana Kerja Anggaran (RKA) dan Dokumen Perencanaan Anggaran (DPA) dari masing-masing Bidang dan Sekretariat sebagai bahan konsultasi perencanaan ke Bappeda melalui Kepala Dinas;

d) menyusun realisasi perhitungan anggaran dan administrasi perbendaharaan dinas;

e) mengumpulkan dan menyiapkan bahan Laporan Akuntabilitas Kinerja Instansi dari masing-masing satuan kerja

f) enyusun laporan neraca SKPD dengan melakukan koordinasi dengan Subbagian Perlengkapan;

g) menyusun laporan hasil pelaksanaan tugas;

h) melaksanakan tugas kedinasan lain yang diberikan oleh atasan.

5) Sub Bagian Perlengkapan

Sub Bagian Perlengkapan mempunyai tugas menyusun rencana kerja, melaksanakan tugas teknis perlengkapan, membuat laporan serta mengevaluasi semua pengadaan dan pemanfaatan barang. Dalam melaksanakan tugas Sub Bagian Perlengkapan menyelenggarakan fungsi:

a) menyusun rencana dan program kerja Dinas Pendapatan;

b) menyusun Rencana Kebutuhan Barang Unit (RKBU) Dinas;

c) membuat usulan Rencana Kerja Kebutuhan Barang Unit (RKBU) Sekretariat dan Bidang-bidang;

d) membuat Daftar Kebutuhan Barang (RKB);

e) membuat Rencana Tahunan Barang Unit (RTBU);

f) menyusun kebutuhan biaya pemeliharaan untuk tahun anggaran dan bahan penyusunan APBD;

g) menerima dan meneliti semua pengadaan barang pada Dinas Pendapatan;

h) melakukan penyimpanan dokumen dan surat berharga lainnya tentang barang inventaris daerah;

i) menyusun laporan hasil pelaksanaan tugas;

j) melaksanakan tugas kedinasan lain yang diberikan oleh atasan.

6) Bidang I Pajak Hotel dan Hiburan.

Bidang I Pajak Hotel dan Hiburan mempunyai tugas melaksanakan pelayanan administrasi, pendataan, penetapan, keberatan, penagihan, pembukuan, verifikasi dan pelaporan Pajak Hotel dan Pajak Hiburan. Dalam melaksanakan tugas Bidang I Pajak Hotel dan Hiburan menyelenggarakan fungsi:

a) melaksanakan penyusunan rencana kerja sesuai dengan tugas pokok dan fungsinya;

b) melaksanakan pelayanan pendaftaran, pendataan, penetapan, keberatan, penerbitan Surat Ketetapan Pajak Daerah, penagihan, pembukuan, verifikasi dan pelaporan Pajak Hotel dan Pajak Hiburan;

c) melaksanakan pembinaan sistem manajemen Pengelolaan Pajak;

d) melaksanakan tugas lain yang diberikan oleh atasan;

e) pengelolaan administrasi urusan tertentu.

7) Bidang II Pajak Restoran dan Parkir

Bidang II Pajak Restoran dan Parkir mempunyai tugas melaksanakan pelayanan administrasi, pendataan, penetapan, keberatan, penagihan, pembukuan, verifikasi dan pelaporan Pajak Restoran dan Pajak Parkir. Dalam melaksanakan tugas, Bidang II Pajak Restoran dan Pajak Parkir menyelenggarakan fungsi:

Melaksanakan penyusunan rencana kerja sesuai dengan tugas pokok dan fungsinya;

a) melaksanakan pelayanan pendaftaran, pendataan, penetapan, keberatan, penerbitan surat ketetapan pajak daerah, penagihan, pembukuan, verifikasi dan pelaporan Pajak Restoran dan Pajak Parkir;

b) melaksanakan pembinaan sistem manajemen Pengelolaan Pajak;

c) melaksanakan tugas lain yang diberikan oleh atasan;

d) pengelolaan administrasi urusan tertentu.

8) Bidang III Pajak Reklame dan Retribusi Daerah

Bidang III Pajak Reklame dan Retribusi Daerah mempunyai tugas melaksanakan pelayanan administrasi, pendataan, penetapan, keberatan, penagihan, pembukuan dan pelaporan Pajak Reklame dan Retribusi Daerah.

Dalam melaksanakan tugas, Bidang III Pajak Reklame dan Retribusi Daerah menyelenggarakan fungsi:

a) melaksanakan penyusunan rencana kerja sesuai dengan tugas pokok dan fungsinya;