SKRIPSI

Diajukan oleh :

Indr ia Pinastilistantr i

0512010135 / FE / EM

FAKULTAS EKONOMI

USULAN PE NELITIAN Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Oleh :

Indr ia Pinastilistantr i

0512010135 / FE / EM

FAKULTAS EKONOMI

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan oleh :

Indr ia Pinastilistantr i

0512010135 / FE / EMFAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun Oleh :

Indr ia Pinastilistantr i

0512010135 / FE / EM

Telah diper tahankan dihadapan Dan diter ima oleh Tim Penguji Skr ipsi J ur usan Manajemen Fa kultas EkonomiUniver sitas Pembangunan Nasional “Veter an” J awa Timur Pada Tanggal 14 Agustus 2012

Pembimbing Utama : Tim Penguji

Ketua

Dr . Dhani Ichsanuddin Nur , MM Dr . Dhani Ichsanuddin Nur , MM

Sekretar is

Dr s .Ec. H. R.A Suwaidi, MS Anggota

Dr a. Ec. Nur janti T, Msi

Mengetahui

Dekan Fa kultas Ekonomi

Dengan mengucapkan segala puji syukur terhadap Tuhan Yang Maha Esa yang telah memberikan segala Anugerah dan Kasih setia-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini untuk memenuhi persyaratan guna memperoleh gelar sarjana Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI PERATAAN LABA PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA”. Atas bantuan dari berbagai pihak yang telah banyak berperan guna terselesaikannya penelitian ini, penulis menghaturkan rasa hormat dan terima kasih yang tulus kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM Selaku Dosen Pembimbing dan Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhajir Anwar, MM Selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Selaku Dosen yang sudah memberikan saya banyak bantuan dengan saran dan kritik. 5. Bapak, Ibu, Kakak-kakakku tercinta, Uti Pucang, dan Mbak Ambar Penulis

dalam pengerjaan skripsi ini.

7. Semua pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat disebutkan satu persatu, terima kasih semuanya.

Semoga Tuhan Yang Maha Esa berkenan memberikan balasan, limpahan, berkah, rahmat, dan karunia-Nya, Amin.

Penulis menyadari sepenuhnya bahwa skripsi ini masih banyak kekurangan dalam isi maupun penulisannya. Oleh karena itu semua kritik dan saran yang membangun sangat diharapkan untuk kesempurnaan penulisan selanjutnya. Akhir kata, semoga skripsi ini dapat bermanfaat bagi pembaca baik sebagai bahan kajian maupun sumber informasi, serta bermanfaat bagi semua pihak.

Surabaya, 01 Agustus 2012

KATA PENGANTAR………...……….... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR LAMPIRAN... viii

ABTRAKSI... ix

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu... 9

2.2 Landasan teori... 11

2.2.1 Teori keagenan………... 11

2.2.2 Pengertian Laporan Keuangan... 11

2.2.3 Tujuan Laporan Keuangan... 12

2.2.4 Karakterisik Laporan Keuangan... 14

2.2.5 Pihak-pihak yang berkepentingan dalam laporan keuangan... 15

2.2.6 Fungsi laporan keuangan ... 16

2.3.4 Faktor-faktor yang mempengaruhi perataan laba... 22

2.3.4.1 Pengaruh ukuran perusahaan terhadap perataan laba…... 22

2.3.4.2 Pengaruh financial leverage terhadap perataan laba... 24

2.3.4.3 Pengaruh deviden payout ratio terhadap perataan laba... 26

2.4 Kerangka konseptual ... 27

2.5 Hipotesis………... 28

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional Pengukuran Variabel... 29

3.2 Teknik Penentuan Data... 31

3.3 Teknik Pengumpulan Data... 33

3.3.1 Jenis Data... 33

3.3.2 Sumber Data... 33

3.3.3 Pengumpulan Data... 33

3.4 Uji asumsi klasik ………....……...……... 34

3.5 Teknik Analisis dan uji hipotesis………...……...…… 36

3.5.1 Teknik analisis………...………...… 36

3.5.2 Uji hipotesis……….……… 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian………….……….. 41

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia... 41

4.1.2.3 PT. Fast Food Indonesia Tbk……….. 45

4.1.2.4 PT. Indofood Sukses Makmur Tbk………. 46

4.1.2.5 PT. Mayora Indah Tbk ……… 46

4.1.2.6 PT. Multi Bintang Indonesia Tbk ……… 47

4.1.2.7 PT.Prasidha Aneka Siaga Tbk ………. 47

4.1.2.8 PT. Sekar Laut Tbk ……….. 48

4.1.2.9 PT. Tiga Pilar Sejahtera Tbk ……… 48

4.1.2.10 PT.Tunas Baru Lampung Tbk ……….. 49

4.2 Deskripsi Hasil Penelitian……….……… 49

4.3 Analisis Dan Pengujian Hipotesis ……….………...…….. 52

4.3.1 Asumsi-asumsi Klasik Regresi…...………... 52

1 Multikonearitas………. 53

2 Heteroskedesitas………... 54

3 Autokorelasi………. 56

4.3.2 Pengujian Hipotesis ……… 57

a. Analisis Regresi Berganda………...……. 57

b. Uji t (parsial)……….. 59

c. Uji F……….. 61

4.4 Pembahasan……….……...…... 61

4.4.1 Pengaruh Ukuran Perusahaan Terhadap Perataan Laba……… 62

5.1 Kesimpulan ……….………... 66 5.2 Saran……….………... 66 DAFTAR PUSTAKA

Tabel : Ha l :

1. Laba Bersih Perusahaan Food and Beverage BEI tahun 2007-2011 ……. 4

2. Perkembangan Pasar Modal Indonesia……… 42

3. Ukuran Perusahaan, Financial Leverage, dan Deviden Payout Ratio terhadap Perataan Laba……….. 49

4. Uji Mutikoliniearitas………...……… 53

5. Uji Heteroskedastisitas……… 54

6. Uji Autokorelasi……….. 56

7. Regresi Linier Berganda………. 57

8. Uji t………. 60

Lampir an :

1. Data Diolah (Data-data Perataan Laba,data-data ukuran perusahaan,financial leverage dan deviden payout ratio Pada Perusahaan Food and Beverage yang terdaftar Di BEI Tahun 2007-2011).

Oleh :

Indr ia Pinastilistantr i 0512010135/FE/EM

ABSTRAKSI

Perataan laba merupakan tindakan yang dilakukan manajemen dengan sengaja untuk mengurangi fluktuasi laba agar dapat menguragi resiko pasar atas saham perusahaan , yang pada akhirnya meningkatkan harga saham perusahaan. Manajemen melakukan perataan laba untuk menciptakan aliran kas yang stabil. Manajemen melakukan perataan laba dengan tujuan untuk memperbaiki citra perusahaan di mata pihak eksternal bahwa perusahaan tersebut memiliki resiko rendah. Perataan laba dilakukan karena diharapkan dapat memberi pengaruh yang menguntungkan untuk nilai saham serta penilaian kinerja manajemen.

Pengambilan sampel penelitian ini yaitu pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia, dengan metode purposive sampling atau berdasarkan kriteria yang telah ditentukan sebanyak 10 perusahaan. Teknik analisis yang digunakan dengan menggunakan metode analisis regresi linier berganda yang telah disesuaikan dengan metode penelitian ini.

Berdasarkan hasil penelitian menunjukkan bahwa Ukuran Perusahaan bepengaruh negatif tidak signifikan terhadap Perataan Laba, sedangkan Financial Leverage berpengaruh positif tidak signifikan terhadap Perataan Laba begitu juga

Deviden Payout Ratio berpengaruh positif dan tidak signifikan terhadap Perataan Laba.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dengan perkembangan dunia usaha yang maju begitu pesat, kemajuan di bidang teknologi, persaingan yang semakin tajam antar perusahaan, dan situasi perekonomian negara yang tidak menentu mendorong manajemen perusahaan untuk bekerja lebih efektif dan efesien agar perusahaan mampu menjaga aktifitas operasinya sekaligus meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal bagi perusahaan.

Di antara pihak-pihak tersebut, terdapat perbedaan kepentingan antara pihak internal dan pihak eksternal. Perbedaan kepentingan tersebut antara lain, dimana manajemen berkeinginan untuk meningkatkan kekayaannya. Hal ini sangat terkait dengan agency theory yang dikembangkan Jensen dan Meckling (1976) sebagai based theory dalam penelitian ini, dimana antara manajemen (agent) dan pemilik modal (principal) masing-masing ingin memaksimumkan utilitynya (Mursali, 2005 : 196).

Salah satu informasi yang sangat penting dalam mengambil keputusan adalah laba. Pentingnya informasi laba ini disadari oleh manajemen sehingga manajemen cenderung melakukan disfungtional behaviour (perilaku tidak semestinya). Disfungtional behaviour tersebut dipengaruhi oleh adanya asimetri dalam konsep teori keagenan. Konflik keagenan akan muncul apabila baik principal maupun agent mempunyai perbedaan kepentingan dan ingin mengupayakan kepentingan masing-masing.

melalui prosedur akuntansi yang ditetapkan untuk memindah biaya atau pendapatan dari suatu periode ke periode yang lain.

Salah satu parameter yang digunakan untuk mengukur kinerja manajemen adalah laba. Dimana setiap sampel telah terdaftar di BEI pada tahun 2007-2011 dan telah menerbitkan laporan keuangan lengkap dan jelas yang periodenya berakhir per 31 desember 2007-2011

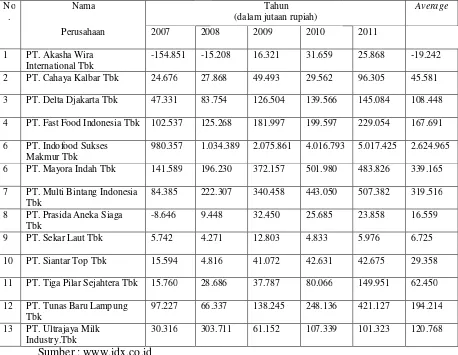

Hal ini dilihat dari pertumbuhan laba 13 perusahaan food and beverage periode 2007-2011 seperti di tabel 1 . Dari tabel tersebut dapat diketahui bahwa laba perusahaan setiap tahun mengalami fluktuasi. Rata-rata laba tertinggi adalah sebesar Rp 2.624.965 milik PT. Indofood Sukses Makmur Tbk, sedangkan PT. Akasha Wira International Tbk memperoleh rata-rata laba terendah yaitu sebesar Rp -19.242. Untuk mengetahui perusahaan Food and Beverage melakukan perataan laba atau bukan perataan laba yaitu dengan cara Indeks Eckel yaitu dengan suatu = status perataan penghasilan : untuk perusahaan bukan perataan laba adalah ≥ 1, sedangkan untuk perusahaan perataan laba adalah < 1 (Eckel, 1981) : CVΔ I/CVΔ S

Tabel 1

Data Laba Bersih Dari 13 Perusahaan Food and Beverage yang terdaftar di BEI tahun 2007-2011

980.357 1.034.389 2.075.861 4.016.793 5.017.425 2.624.965 6 PT. Mayora Indah Tbk 141.589 196.230 372.157 501.980 483.826 339.165 7 PT. Multi Bintang Indonesia

Tbk

Perataan laba tidak akan terjadi jika laba yang diharapkan tidak terlalu berbeda dengan laba yang sesungguhnya (Prasetyo, 2002). Dalam hal ini dapat diketahui bahwa laba adalah sesuatu yang paling dipertimbangkan oleh

investor untuk mengambil keputusan apakah akan melakukan investasi atau tidak. Akibat dari manajemen melakukan peratan laba dapat mengakibatkan investor mungkin tidak memperoleh informasi akurat yang memadai mengenai laba. Adapun banyak faktor yang mempengaruhi manajemen dalam melakukan perataan laba, diantaranya adalah ukuran perusahaan karena perusahaan besar lebih diteliti dan dipandang kritis oleh para investor. Faktor lain yang diduga berpengaruh terhadap perataan laba adalah financial leverage. Menurut Sartono(2001) financial leverage menujukkan penggunaan utang untuk membiayai investasinya. Semakin besar utang perusahaan maka semakin besar pula resiko yang dihadapi investor sehingga investor akan menerima tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan cenderung melakukan perataan laba.

diperoleh sehingga perusahaan cenderung untuk melakukan perataan laba. (Sartono, 2001)

Hubungan antar variabel dengan perataan laba adalah sebagai berikut : 1. Ukuran perusahaan mempunyai hubungan terhadap perataan laba 2. Financial leverage mempunyai hubungan terhadap perataan laba 3. Devidend payout ratio mempunyai hubungan terhadap perataan laba

Berdasarkan latar belakang di atas penulis tertarik untuk melakukan penelitian dengan judul”Faktor-Faktor yang Mempengaruhi Perataan Laba pada Perusahaan Food and Beverage yang terdaftar di BEI”

1.2. Per umusa n masalah

a. Apakah ukuran perusahaan mempunyai pengaruh secara parsial terhadap perataan laba pada perusahaan food and beverage yang terdaftar di BEI?

b. Apakah financial leverage mempunyai pengaruh secara parsial terhadap perataan laba pada perusahaan food and beverage yang terdaftar di BEI?

1.3. Tujuan penelitian

a. Untuk mengetahui ukuran perusahaan mempunyai pengaruh secara parsial terhadap perataan laba pada perusahaan food and beverage

yang terdaftar di BEI.

b. Untuk mengetahui financial leverage mempunyai pengaruh secara parsial terhadap perataan laba pada perusahaan food and beverage

yang terdaftar di BEI.

c. Untuk mengetahui devidend payout ratio mempunyai pengaruh secara parsial terhadap perataan laba pada perusahaan food and beverage

yang terdaftar di BEI. 1.4. Manfaat penelitian

a. Bagi perusahaan

Hasil penelitian ini bisa dipakai sebagai informasi tambahan mengenai faktor-faktor yang bisa mempengaruhi perataan laba bagi industri food and beverage yang terdaftar di BEI.

b. Bagi penulis

Penelitian ini bermanfaat sebagai kajian teoritis dalam meraih gelar sarjana Ekonomi jurusan manajemen UPN”VETERAN” Surabaya. c. Bagi universitas

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian ter dahulu

1. Menurut Juniarti dan Corolina, Jurnal Ekonomi Akuntansi dengan judul ”Analisa Faktor-Faktor yang Berpengaruh Terhadap Perataan Laba(Income Smoothing) Pada Perusahaan-Perusahaan Go Public”.

Sampel awal yang digunakan dalam penelitian ini adalah sektor industri yang mendominasi sektor industri yang ada di BES, yaitu industri manufaktur dan industri perbankan atau lembaga keuangan lainnya dengan jumlah 256 perusahaan (80,76%) dari total jumlah perusahaan go public sebesar 317 perusahaan dari tahun 1994 sampai dengan 2001 tanpa melibatkan tahun 1997 dan 1998.

Kesimpulan dari penelitian ini adalah variabel profitabilitas (PRFT) memiliki perbedaan yang signifikan antara perusahaan perata laba dengan bukan perata laba, sedangkan variabel total aktiva (TA0 dan sektor inustri (DSI) tidak memiliki perbedaan yang tidak signifikan.

laba. Hasil pengujian pada hipotesis kedua (H02) diperkuat dengan hasil pengujian multivariate kedua dan multivariate ketiga, yang menunjukkan nilai signifikan diatas 5%, berarti variabel independen TA, PRTF, dan DSI konsisten dengan pengujian mulivariate yang pertama, yaitu tidak berpengaruh terhadap terjadinya tindakan perataan laba.

2. Menurut Alwan Sri Kustono Jurnal Ekonomi dengan judul ”Pengaruh Ukuran, Devidend Payout, Risiko Spesfik, dan Pertumbuhan Perusahaan terhadap Praktik Perataan Laba pada Perusahan Manufaktur Studi Empiris ura Efek Jakarta 2002-2006”

Sampel yang digunakan adalah lebih dari 30 perusahaan manufaktur yang ada di Bursa Efek Jakarta dari tahun 2002-2006.

pertumbuhannya tinggi akan menggunakan kontrak kompensasi dan utangnya berdasarkan akuntansi, dan untuk mengurangi risiko fluktuasi laba yang tak terkendalikan di masa depan maka perusahaan melakukan perataan laba.

2.2. Landasan Teor i 2.2.1. Teor i keagenan

Menurut Anthony dan Gaun Darajan (2005), teori agensi adalah hubungan atau kontrak antara principal dan agent. Teori agensi memiliki asumsi tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent. 2.2.2. Penger tian lapor an keuangan

Laporan keuangan adalah catatan informasi keuangan suatu peusahaan pada suatu periode akuntansi yang dapat digunakan untuk menjelaskan kinerja perusahaan tersebut. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misal : sebagai laporan arus dana), catatan lain serta materi yang merupakan bagian integral dari laporan keuangan.

berjalan. Laporan keuangan dibuat oleh pihak manajemen dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang dibebankan kepadanya.

Dari pengertian diatas dapat disimpulkan bahwa laporan keuangan merupakan proses akuntansi dari transaksi-transaksi keuangan selama tahun buku berjalan yang digunakan untuk mengetahui kinerja manajemen dalam mengembangkan perusahaan.

2.2.3. Tujuan lapor an keuangan

Tujuan umum laporan keuangan menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia sebagai berikut : 1. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun berguna untuk memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menjelaskan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

yang ingin melihat pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi.

Tujuan umum dari laporan keuangan menurut Zaki Baridwan (1992 :4) adalah sebagai berikut :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber enonomi dan kewajiban serta modal suatu perusahaan. 2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan

dalam sumber-sumber ekonomi neto(sumber dikurangi kewajiban) suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan didalam mengestimasi potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan dan dari penanaman.

2.2.4. Ka rakter istik laporan keuangan Karakteristik laporan keuangan meliputi : a. Dapat dipahami dengan mudah

Laporan keuangan harus dapat dipahami oleh para pemakai dan dinyatakan dalam bentuk suatu istilah yang disesuaikan dengan batas pengertian pemakainya.

b. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan, memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini dan masa depan, menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu. c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur yang seharusnya disajikan atau secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relative.

2.2.5. Pihak-pihak yang ber kepentingan dalam lapor an keuangan

Menurut Suhadirmanto (2001 : 3) pihak-pihak yang berkepentingan dengan laporan keuangan yaitu :

1. Perusahaan (manajer) : untuk mengetahui posisi keuangan perusahaan pada periode yang lalu, sehingga dapat menyusun rencana yang lebih baik, dapat memperbaiki cara kepemimpinan yang lalu dan dapat memperbaiki system intern yang ada.

2. Kreditur : untuk mengetahui posisi keuangan perusahaan yang bersangkutan sebelum mengambil keputusan memberikan kredit pada perusahaan tersebut

3. Investor : memerlukan laporan keuangan perusahaan dimana mereka akan menanamkan modal .

4. Pemegang saham : agar dapat menilai baik atau buruknya manajer dalam menjalankan perusahaan yang dinilai dari laba yang diperoleh. 5. Pemerintah : memerlukan laporan keuangan untuk menentukan pajak. 6. Karyawan : untuk menilai perusahaan dalam memberikan balas jasa

7. Masyarakat : memperoleh kontribusi (sumbangan) dari perusahaan mengenai jumlah orang yang dipekerjakan dan perlindungan pada penanam modal domestik serta rangkaian aktifitas lainnya.

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai perusahaan.

Laporan akan lebih berarti bagi pihak-pihak yang berkepentingan apabila laporan keuangan tersebut dianalisis, diperbandingkan dalam tiga atau lebih periode sehingga dapat diperoleh data yang akurat mengenai perkembangan perusahaan dan kemajuan yang dicapai, laporan keuangan ini sangat berpengaruh sekali dalam keputusan yang diambil manajemen.

2.2.6. Fungsi laporan keuangan

a. Mengetahui keadaan dan perkembangan keuangan perusahaan.

b. Mengetahui prestasi keuangan yang telah dicapai dan yang sedang berjalan.

c. Mengetahui kelemahan-kelemahan perusahaan.

d. Mengadakan perbaikan penyusunan rencana dan kebijaksanaan perusahaan pada masa mendatang

Fungsi laporan keuangan tersebut diatas berguna bagi analisis manajemen perusahaan dan hasilnya juga dipakai untuk kepentingan perusahaan.

2.2.7. J enis laporan keuangan

Laporan keuangan suatu perusahaan biasanya terdiri atas empat jenis laporan yaitu:

a. Pengertian Neraca

Menurut Baridwan (1992 : 18) neraca adalah laporan yang menunjukkan keadaaan keuangan suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut passiva.

b. Laporan laba rugi

suatu periode tertentu. Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan.

c. Laporan arus kas

Menurut (Zaki Baridwan, 1992 : 30), tujuan utama laporan aliansi kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode.

d. Laporan perubahan modal

Laporan perubahan modal merupakan sebuah laporan yang menyajikan perubahan laba yang ditahan selama periode tertentu yang disusun berdasar modal.

2.3. Perataan laba

2.3.1. Penger tian per ataan laba

Pengaruh ukuran perusahaan, financial leverage, dan deviden payout ratio terhadap perataan laba dapat dilandaskan dengan teori efisien kontraktif

terhadap pelaku kontrak lainnya agar aktivitas ekonomi dapat berjalan dengan optimal.

Perataan laba terkait erat dengan konsep manajemen laba. Dimana manajemen laba diartikan sebagai suatu proses yang dilakukan dengan sengaja untuk mengarah pada suatu tingkat yang diinginkan atas laba yang dilaporkan.

Sejalan dengan konsep manajemen laba, pembahasan perataan laba ini juga menggunakan kerangka teori pikir teori keagenan, bahwa perataan penghasilan timbul karena terjadi konflik kepentingan antar manajemen dan pemilik. Manajemen melakukan perataan laba untuk menciptakan suatu aliran kas yang stabil dan mengurangi fluktuasi dalam laba yang dilaporkan dan meningkatkan kemampuan investor untuk memprediksi aliran kas di masa yang akan datang.

Perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi resiko pasar atas saham perusahaan, yang pada akhirnya meningkatkan harga saham perusahaan. Perataan laba menurut Beidleman didefinisikan sebagai upaya yang sengaja dilakukan untuk memperkecil atau fluktuasi pada tingkat laba yang dianggap normal bagi perusahaan.

a. Sebagai rekayasa untuk mengurangi laba dan menaikkan biaya pada periode berjalan yang dapat mengurangi utang pajak.

b. Dapat meningkatkan kepercayaan investor karena kestabilan penghasilan dan kebijakan devidend

c. Dapat mempererat antara manajer dan karyawan karena dapat menghindari permintaan kenaikan upah atau gaji oleh karyawan. d. Memiliki dampak psikologis pada perkonomian.

2.3.2. Tujuan per ataan laba

Foster (1986) dalam Suwito dan Herawaty (2005) mengungkapkan bahwa tujuan perataan laba adalah untuk memperbaiki citra perusahaan di mata pihak eksternal dan menunjukkan bahwa perusahaan tersebut memiliki resiko yang rendah. Di samping itu, memberikan informasi yang relevan dalam melakukan prediksi terhadap laba pada masa yang akan datang, meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen, dan meningkatkan kompensasi bagi pihak manajemen.

2.3.3. Sifat dan motivasi per ataan laba

lebih dipilih daripada arus laba rata-rata yang besar dengan variabilitas yang lebih besar.

Menurut Hepworth (1953) bahwa motivasi dibalik perataan meliputi peningkatan hubungan dengan kreditor, investor dan pekerja, dan memperkecil siklus bisnis melalui proses psikologis (Belkaoui 200 : 193) Gordon mengemukakan bahwa :

1. Kriteria yang dipakai oleh manajemen dalam memilih prinsip akuntansi adalah untuk memaksimalkan kegunaan atau kesejahteraannya.

2. Kegunaan yang sama adalah suatu fungsi keamanan kerja, tingkat pertumbuhan gaji serta tingkat pertumbuhan ukuran perusahaan. 3. Kepuasan pemegang saham terhadap kinerja perusahaan akan

meningkatkan status dan penghargaan terhadap manajer.

4. Kepuasan yang sama juga akan tergantung pada tingkat pertumbuhan dan stabilitas laba perusahaan.

praktik akuntansi yang menurunkannya harus diterapkan, dan begitu juga sebaliknya.

2.3.4. Faktor -Faktor yang mempengar uhi per ataan laba 2.3.4.1.Pengar uh Ukur an Per usa haan Ter hadap Per ataan Laba

Pengaruh ukuran perusahaan terhadap perataan laba dapat dibuktikan dari penelitian-penelitian sebelumnya yang sebagai berikut:

1. Penelitian Ilmainir (1993), Zuhroh (1997), dan Makaryanawati (2002) menunjukkan adanya perataan laba di BEI. Makaryanawati mengindikasikan adanya pengaruh ukuran perusahaan mempengaruhi perataan laba. Menurutnya perusahan yang lebih besar cenderung melakukannya dibandigkan perusahaan yang lebih kecil.

2. Penelitian Samlawi dan Subdibyo (2000) menemukan bukti empiris bahwa ukuran perusahan mendorong terjadinya perataan laba.

3. Penelitian Cahan (1992) dan Key (1997) menemukan kecenderungan adanya hubungan perataan laba.

4. Penelitian Michelson,et al.(1995) menyatakan bahwa perusahaan besar mempunyai insentif lebih besar untuk meratakan laba daripada perusahaan kecil.

6. Penelitian Moses (1987) dalam Suwito dan Herawaty (2005) menemukan bukti bahwa perusahaan yang lebih besar memiliki dorongan yang lebih besar pula untuk melakukan perataan laba dibandingkan dengan perusahaan yang lebih kecil karena perusahaan yang lebih besar menjadi subjek pemeriksaan (pengawasan) yang lebih ketat dari pemerintah dan masyarakat umum.

Ukuran perusahaan adalah suatu skala, yaitu dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain total aktiva, log size, nilai pasar saham, dan lain-lain. Ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan besar, menengah, dan kecil. Penentuan ukuran perusahaan ini didasarkan pada log aktiva.

laba, dengan tujuan untuk menimbulkan kesan yang lebih baik mengenai perusahaannya kepada pemakai laporan keuangan.

2.3.4.2. Pengar uh Financial Leverage Ter hadap Perataan Laba

Pengaruh financial leverage terhadap perataan laba dapat dibuktikan dari penelitian-penelitian sebelumnya yang sebagai berikut:

1. Menurut Sartono (2001) financial leverage menunjukkan proporsi penggunaan utang untuk membiayai investasinya. Semakin besar utang perusahaan maka semakin besar besar pula resiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan cenderung untuk melakukan praktik perataan laba.

2. Penelitian Gaver dan Gaver (1993) menemukan bukti bahwa perusahan yang pertumbuhannya tinggi cenderung mempunyai

financial leverage yang lebih rendah sehingga perusahaan melakukan perataan laba.

3. Penelitian Key (1997) menyatakan bahwa perusahaan yang besar akan menanggung biaya politis yang besar pula,sehingga perlu untuk menurunkan laba pada saat publikasi pelaporan keuangan.

fluktuasi dalam kemampuan untuk memperoleh laba. Leverage yang meningkat akan menaikkan tingkat inflasi dalam pendapatan perusahaan dan dalam hasil atas modal atau equity untuk satu tingkat fluktuasi dalam penjualan dan hasil yang bersangkutan atas jumlah aktiva. Jika dipakai secara berhasil leverage meningkatkan hasil bagi para pemilik perusahaan, tetapi jika tidak berhasil hal ini dapat menimbulkan ketidakmampuan untuk membayar beban tetap dan akhirnya dalam kesulitan keuangan yang mengarah pada reorganisasi keuangnan atau kebangkrutan. Masalah yang berkait kebangkrutan semakin cenderung muncul apabila suatu perusahaan menyertakan lebih banyak utang dalam struktur modalnya. Karena itu biaya kebangkrutan menghalangi perusahaan menggunakan utang yang berlebihan.

2.3.4.3. Pengar uh Devidend Payout Ratio Ter hadap Per ataan Laba

Pengaruh dividend payout ratio terhadap perataan laba dapat dibuktikan dari penelitian-penelitian sebelumnya yang sebagai berikut: 1. Menurut Sartono (2001) besar kecilnya dividen tergantung oleh besar

kecilnya laba yang diperoleh sehingga perusahaan cenderung melakukan perataan laba.

2. Purwanto (2005) menguji faktor devidend payout ratio terhadap perataan laba. Dalam penelitiannya ditemukan hubungan yang signifikan antara dividend payout ratio dengan perataan laba, karena kebijakan dividen akan mempunyai keterkaitan yang signifikan pada pengambilan keputusan investor maupun investasi potensial dalam pembelian saham perusahaan.

Pengertian devidend payout ratio yaitu prosentase dari laba yang dibayarkan sebagai devidend kas, yang akan menambah kekayaan pemegang saham. Menurut Horne menyatakan bahwa apabila perusahaan mempunyai segudang kesempatan investasi yang menguntungkan maka tidak ada devidend kas. Begitu pula sebaliknya apabila perusahaan tidak mempunyai kesempatan investasi yang menguntungkan, maka seluruh laba harus didistribusikan kepada pemegang saham dalam bentuk devidend.

perusahaan bagi pemegang sahamnya. Semakin tinggi devidend payout ratio

yang ditetapkan oleh perusahaan, maka semakin kecil dana yang tersedia untuk ditanamkan kembali didalam perusahaan, yang berarti pula menghambat pertumbuhan perusahaan. Namun menurut Downes yang dialihkan bahasa oleh Budhidarmo (1994 : 48) pada umumnya semakin tinggi tingkat pembayar maka semakin dewasa perusahaan itu. Perusahaan yang tumbuh cepat biasanya menginvestasikan kembali seluruh laba dan tidak membagikan dalam bentuk devidend.

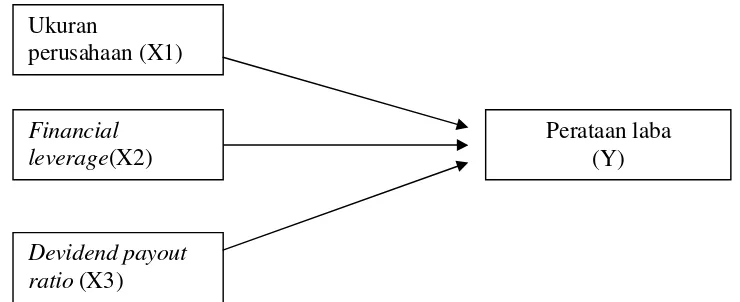

2.4 Kerangka Konseptual

Gambar 1.1 Kerangka konseptual Ukuran

perusahaan (X1)

Devidend payout ratio (X3)

Perataan laba (Y)

2.5 Hipotesis

Sesuai dengan masalah yang telah dikemukakan diatas dan tujuan yang ingin dicapai, hipotesis yang dikemukakan disini adalah :

a. Diduga faktor ukuran perusahaan mempunyai pengaruh positif secara parsial terhadap perataan laba pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia.

b. Diduga faktor financial leverage mempunyai pengaruh positif secara parsial terhadap perataan laba pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia.

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Oper asional Pengukur an Var iabel

Definisi operasional adalah suatu pernyataan tentang definisi dan pengukuran variabel-variabel penelitian secara operasional berdasarkan teori dan pengalaman empiris. Variabel-variabel yang berhubungan dengan hipotesis ini adalah ukuran perusahaan (X1), financial leverage (X2), dan

devidend payout ratio (X3) serta perataan laba (Y). Secara operasional variabel-variabel tersebut didefinisikan sebagi berikut :

1. Variabel bebasnya adalah : a.. Ukuran perusahaan (X1)

Ukuran perusahaan merupakan besar kecilnya perusahaan yang menggunakan total aktiva yang diukur dengan natural log of total assets, dinyatakan dalam satuan rupiah. (Budiasih Igan, 2006)

UP=(total aktiva) b. Financial leverage (X2)

yang ditanggung pemilik modal akan semakin besar pula.

Devidend payout ratio diukur dengan membandingkan antara devidend per share dengan earning per share dengan rumus : sumber : (Budiasih Igan, 2006)

DPR = ×100%

share earningper

rshare devidendpe

2. Variabel terikatnya adalah perataan laba (Y)

Perataan laba (income smoothing) sebagai variabel terikat yang diukur menggunakan indeks eckel dengan menggunakan laba operasi sebagai variabel yang digunakan untuk mewakili earnings.

Indeks perataan laba = (CV Δ I/CV Δ S) (Sumber : Budiasih Igan, 2006)

Notasi :

Δ S = perubahan penjualan dalam satu periode

Δ I = perubahan penghasilan bersih/laba dalam satu periode CV = koefisiensi variasi dari variabel, yakni standar

CV Δ S = koefisien variasi untuk perubahan penjualan antara tahun n dengan n-1

n = banyaknya tahun yang diamati 3.2. Teknik Penentuan Data

a. Populasi

Populasi adalah keseluruhan obyek yang akan diteliti. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang bergerak di bidang industri food and beverage dan telah terdaftar di Bursa Efek Surabaya sebanyak 13 perusahaan.

b. Sampel

bidang food and beverage. Sampel yang diambil adalah berasal dari data keuangan perusahaan yaitu laporan laba rugi dan neraca perusahaan.

Teknik penentuan sampelnya menggunakan purposive sampling yaitu penentuan sample dengan kriteria tertentu. Kriteria yang dipergunakan dalam penelitian ini adalah :

1. Perusahaan food and beverage yang telah terdaftar di BEI pada tahun 2007-2011

2. Perusahaan yang telah menerbitkan laporan keuangan lengkap dan jelas periode berakhir per 31 desember 2007-2011. karena penelitian ini bertujuan untuk melihat perataan laba.

3. Perusahaan tersebut memiliki indeks perataan laba <1

Dari 13 perusahaan ada 10 perusahaan yang melakukan perataan laba (3 perusahaan lainnya tidak masuk sampel karena indeks perataan labanya ≥1). (hasil perataan laba dapat dilihat di lampiran) Kesepuluh perusahaan tersebut antara lain :

6. PT. Multi Bintang Tbk 7. PT. Prasida Aneka Siaga Tbk 8. PT. Sekar Laut Tbk

9. PT. Tiga Pilar Sejahtera Tbk 10. PT. Tunas Baru Lampung Tbk. 3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Seluruh data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada. Data yang diambil berupa data time series dan cross section yang disebut pooling data.

3.3.2. Sumber Data

Sumber data yang diperoleh guna terlaksananya penelitian ini diperoleh dari Indonesian Capital Market Directory tahun 2009-2011, juga dari situs resmi emiten di http://www.idx.co.id.

3.3.3. Pengumpulan Data

3.4. Uji Asumsi Klasik

Persamaan regresi yang dikemukakan harus bersifat BLUE (Best Linier Unbiased Estimator) artinya pengambilan uji t dan uji F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu :

a. Tidak boleh ada multikoliniaritas b. Tidak boleh ada heterokedastisitas c. Tidak boleh ada autokorelasi Beberapa asumsi klasik sebagai berikut : a. Multikoliniaritas

Multikoliniaritas artinya antara variabel independen yang terdapat dalam model memiliki hubungan sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1). Diagnosa secara sederhana terhadap adanya multikoliniaritas di dalam model regresi adalah sebagai berikut :

2. Jika diantara dua variabel independen memiliki korelasi yang spesifik maka di dalam model regresi tersebut terdapat multikoliniaritas.

3. Jika koefisien regresinya signifikan maka dalam model tersebut terdapat multikoliniaritas.

b. Heteroskedastisitas

Heteroskedastisitas artinya varian variabel dalam model yang sama (konstan). Adanya gejala heteroskedastisitas mengakibatkan estimator yang diperoleh tidak efisien, baik dalam sampel kecil maupun sampel besar, walaupun estimator yang diperoleh menggambarkan populasi (tidak bias) dan bertambahnya sampel yang digunakan akan mendekati nilai benarnya, hal ini disebabkan oleh variansnya tidak minimum, untuk mengetahui ada tidaknya gejala heteroskedastisitas secara kulitatif dalam suatu regresi dapat dilakukan dengan uji korelasi Rank Spearman, yang dirumuskan sebagai berikut:

(

)

Yang menyatakan bahwa : di = selisih rank

c. Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara data observasi yang diurutkan berdasarkan urut waktu (time series) atau data yang diambil pada waktu tertentu (cross-sectional), Gujarati (1995 : 201). Identifikasi ada atau tidaknya gejala autokorelasi dapat dites dengan menghitung nilai Durbin Watson (d-tes) dengan persamaan :

3.5. Teknik analisis dan uji hipotesis 3.5.1. Teknik analisis

variabel dependen dengan satu atau lebih variabel independen. Persamaan regresi linier berganda dapat dinyatakan sebagai berikut :

Y=βo+β1x1+β2x2+β3x3+e1 Keterangan :

Y = indeks perataan laba

β0 = konstanta

X1 = ukuran perusahaan

X2 = financial leverage

X3 =devidend payout ratio

β1,β2,β3 = koefisien regresi e = kesalahan baku

Untuk mengetahui model analisis tersebut layak atau tidak, untuk itu perlu diketahui nilai R2 (koefisien nilai determinasi), dengan rumus :

2

R =

rattotal jumlahkuad

ratregresi jumlahkuad

Ciri-ciri utama R2 adalah :

Koefisien determinasi mempunyai kegunaan :

a. Sebagai ukuran ketepatan atau kebocoran garis regresi yang diterapkan terhadap suatu data hasil observasi. Makin besar nilai R2 maka makin tepat atau cocok suatu garis regresi.

b. Untuk mengatur besarnya prosentase dari jumlah variasi Y yang diterangkan oleh model regresi atau dengan kata lain untuk mengatur besarnya sumbangan dari variabel bebas (X1, X2, dan X3) terhadap variabel terikat (Y).

c. Untuk mengetahui bahwa koefisien regresi yang telah diperoleh mempunyai pengaruh atau tidak, maka dilakukan uji hipotesis koefisien regresi linier berganda pada tingkat keyakinan 0,05 dengan cara serentak dan secara individu.

3.5.2. Uji hipotesis a. Uji-t

Uji-t digunakan untk menguji pengaruh dari variabel bebas terhadap variabel tidak bebas secara terpisah.

1. Ho : βi = 0, tidak terdapat pengaruh yang nyata antara X1, X2 dan X3 secara parsial terhadap variabel Y.

Hi : βi ≥ 0, terdapat pengaruh yang nyata antara X1, X2 dan X3 secara parsial terhadap variabel Y

2. Mencari nilai thitung dengan menggunakan rumus

thitung =

( )

Uji-f digunakan untuk menguji pengaruh dari variabel bebas terhadap variabel tidak bebas, secara simultan.

1. Ho = β1 = 0, tidak terdapat pengaruh yang nyata antara variabel X1, X2 dan X3 secara bersama-sama atau simultan terhadap variabel Y.

Hi : paling tidak terdapat sepasang nilai β ≥ 0, terdapat pengaruh nyata antara variabel X1 , X2 dan X3 secara simultan terhadap variabel Y.

2. Mencari nilai Fhitung dengan menggunakan rumus :

K. T Regresi = kuadrat tengah regresi =

k R2

K.T Galat = kuadrat tengah galat

=

(

)

(

)

1

1 2

− − −

k n R

Dimana :

Fhitung = F hasil perhitungan

k = banyaknya jumlah variabel bebas (x) dalam model n = banyaknya sampel

2

R = koefisien determinasi

Menggunakan tingkat signifikansi (α) = 0.05, df = n-k-1 dimana : n = jumlah pengamatan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejarah singkat P.T Bur sa Efek Indonesia

Secara historis, pasar modal telah ada di Indonesia jauh sebelum Indonesia merdeka. Pasat modal atau bursa efek telah ada sejak jaman kolonial Belanda pada tahun 1912 di Batavia. Saat itu pasar modal didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah colonial atau VOC.

Walaupun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasr modal tidak berjalan seperti yang diharapkan, bahkan ada saat beberapa periode kegiatan pasar modal mengalami kevakuman. Hal itu disebabkan karena beberapa faktor yaitu perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah colonial Belanda ke pemerintah Republik Indonesia, dan berbagai faktor lain yang menyebabkan pasar modal tidak dapat berjalan sebagaimana mestinya.

Secara singkat, perkembanga pasar modal di Indonesia dapat dilihat di tabel 2 sebagai berikut :

Tabel. 2 Per kembangan Pasar Modal Indonesia

Desember 1912

Bursa Efek pertama di Indonesia dibentuk di Batavia oleh pemerintah Hindia Belanda

1914-1918 Bursa Efek di Batavia ditutup selama Perang Dunia I

1925-1942 Bursa Efek Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya Awal

tahun1939

Karena isu politik)Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

1942-1952 Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

1956 Program nasionalisasi perusahaan Belanda, Bursa Efek semakin tidak aktif 1956-1977 Perdagangan di Bursa Efek vakum

10 Agustus 1977

Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama19 Tahun 2008 tentang Surat Berharga Syariah Negara

1977-1987 Perdagangan di Bursa Efek sangat lesu. Jumlah emiten sampai tahun 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan daripada instrumen Pasar Modal.

1987 Ditandai dengan hadirnya Paket Desember 1987(PAKDES 87) yang memberikan kemudahan kepada perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. 1988-1990 Paket Deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas

bursa terlihat meningkat.

Desember 1988

Pemerintah mengeluarkan Paket Desember 88(PAKDES 88) yang memberikan kemudahan kepada perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. 16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT

Bursa Efek Surabaya.

13 Juli 1992 Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995 Sistem Otomasi Perdagangan di BEJ dilaksanakan dengan sistem komputer JATS (Jakarta Automated Trading Systems)

10 November 1995

Pemerintah mengeluarkan Undang-Undang No 8 tahun 1995 tentang Pasar Modal. Undang-undang ini mulai diberlakukan tahun 1996.

1995 Bursa Pararel Indonesia merger dengan Bursa Efek Surabaya.

2000 System Perdagangan Tanpa Warkat (scripless trading) mulai diterapkan di Pasar Modal Indonesia 2002 BEJ mulai menerapkan sistem perdagangan jarak jauh (remote trading)

2007 Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan merubah nama menjadi Bursa Efek Indonesia (BEI).

2 Maret 2009

Peluncuran Perdana Sistem Perdagangan Baru PT. Bursa Efek Indonesia: JATS_NextG

4.1.2 Sejarah Singkat Per usahaan-Per usahaan 4.1.2.1. Sejarah Singkat PT. Cahaya Kalbar Tbk

PT. Cahaya Kalbar Tbk didirikan pada tahun 1968. Pada tahun 1996, perusahaan terdaftar secara publik di Bursa Efek Jakarta dengan kode perdagangan “CEKA”. Perusahaan ini adalah produsan terkenal dari bermacam-macam bahan untuk seluruh tingkat produk makanan :

• Untuk coklat dan kakao penganan industri, lapisan icing, mengisi penganan.

• Konsentrat lidah buayadan bubuk untuk makanan fungsional, kosmetik dan industri farmasi.

Perusahaan juga memproduksi dan memasok bahan untuk kue restoran / industri hotel, industri toko roti dan kemudian dapat memasuki pasar retail / grosir dengan produk minuman-minuman fungional dengan merek dagang ALOEFIT. Perusahaan ini bertempat di Jalan Pluit Selatan Blok S/6 Jakarta. 4.1.2.2. Sejarah Singkat PT Delta Djakar ta Tbk

Perusahaan ini didirikan pada tahun 1932 oleh perusahaan Jerman Archipel Brouwerij, kepemimpinan PT. Delta Djakarta telah berpindah tangan berkali-kali. Dalam Perang Dunia II, kendali perusahaan diserahkan kepada sebuah perusahaan Belanda sebelum diteruskan ke sebuah perusahaan Jepang tahun 1942. Tiga tahun kemudian Belanda kembali kontrol.

Pada tahun 1970 perusahaan mengambil nama PT. Delta Djakarta, dan pada tahun 1984 adalah bagian dari generasi pertama perusahaan di Indonesia untuk go publik dan menjual saham di Bursa Efek Jakarta dan Surabaya. Sampai sekarang pemegang saham perusahaan ini meliputi Pemerintah kota Jakarta dan San Miguel MalaysiaPrivate Limited. Pabrik berlokasi di Jalan Inspeksi Tarum Barat , Bekasi Timur dan Jawa Barat.

4.1.2.3. Sejarah Singkat PT. Fast Food Indonesia Tbk

merek menjadikan KFC sebagai bisnis waralaba cepat saji yang dikenal luas dan dominan di Indonesia.

4.1.2.4. Sejarah Singkat PT. Indofood Sukses Makmur Tbk

PT. Indofood Sukses Makmur Tbk didirikan di RI pada tanggal 14 agustus 1990 dengan nama PT. Panganjaya Intikusuma, berdasarkan akta notaris Benny Kristanto. S.H no.228

Berdasarkan paal 3 anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan terdiri dari antara lain, produksi mie, penggilingan tepung, kemasan, jasa manajemen, serta penelitian dan pengembangan. Saat ini, perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu.

Kantor pusat perusahaan berlokasi di Gedung Ariobimo Sentral, lantai 12, Jl. H.R Rasuma Said X-2 Kau 5,Jakarta, Indonesia. Sedangkan pabriknya berlokasi di berbagai tempat di pulau jawa, Sumatera, Kalimantan dan sulawesi. Perusahaan memulai komersialnya pada tahun 1990.

4.1.2.5. Sejarah Singkat PT. Mayora Indah Tbk

hektar. Perusahaan memiliki perjanjian dengan OKA AG Ltd untuk produksi coklat dan juga dengan Danish

4.1.2.6. Sejarah Singkat PT. Multi Bintang Indonesia Tbk

Perusahaan ini mulai berdiri tanggal 3 juni 1929 di Medan dengan nama NV. Nederlandsch Indische Bierbrouwerijen. Perusahaan membuka pabrik di Surabaya tahun 1936 dan membuka pabrik lagi di Tangerang pada tahun 1972 dengan nama PT. Perusahaan Bir Indonesia. Pada tahun 1982 perusahaan mengganti nama menjadi PT. Multi Bintang Indonesia Tbk sampai sekarang.

4.1.2.7. Sejarah Singkat PT.Prasidha Aneka Siaga Tbk

beroperasi).PT Prasidha Aneka Siaga Tbk berdomisili di Plaza Sentral –lantai 20, jl. Jenderal Sudirman No. 47, Jakarta Selatan 12930.

4.1.2.8. Sejarah Singkat PT. Sekar Laut Tbk

PT. Sekar Laut Tbk berawal dari sebuah usaha dibidang perdagangan produk kelautan di kota Sidoarjo, Jawa Timur pada tahun 1966. Kemudian berkembang menjadi usaha krupuk udang tradisional. Dengan kegigihan usaha yang dirintis berkembang pesat dari industri rumah tangga menjadi perusahan penghasil krupuk. Perusahaan ini didirikan pada tanggal 19 juli 1976 dalam bentuk perseroan terbatas dan kemudian terdaftar resmi sebagai badan perusahaan di departemen kehakiman pada 1 Maret 1978.

4.1.2.9. Sejarah Singkat PT. Tiga Pilar Sejahter a Tbk

4.12.10. Sejar ah Singkat PT .Tunas Bar u La mpung Tbk

Didirikan pada tahun 1973, PT. Tunas Baru Lampung adalah anggota perusahaan dari Sungai Budi Group yang didirikan pada tahun 1947 dan merupakan pelopor dalam industri pertanian Indonesia. Saat ini, Sungai Budi Groupadalah salah satu produsen terbesar di Indonesia dan distributor produk pertanian berbasis konsumen.

Anggota lain perusahaan Sungai Budi Group yang terdaftar publisitas PT. Budi Acid Jaya Tbk, produsen terbesar tapioka dan patinya di Indonesia. Sejak PT. Tunas Baru Lampung mulai beroperasi di Lampung pada awal 1970 kami telah berkembang menjadi salah satu produsen terbesar dan terendah biaya minyak sayur. PT. Tunas Baru Lampung terdaftar secara publik di Bursa Efek Jakarta pada tangaal 14 februari 2000.

4.2. Deskr ipsi Hasil Penelitian

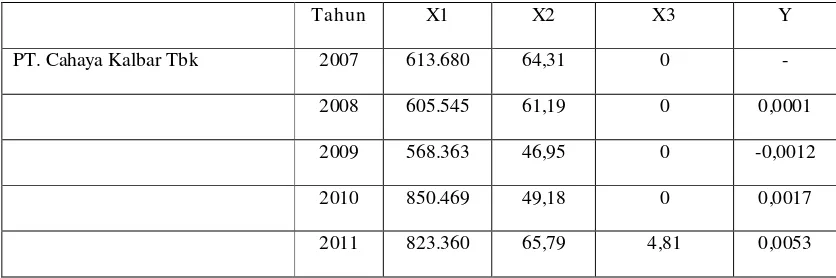

Tampilan data Ukuran Perusahaan, Financial Leverage, Deviden Payout Ratio terhadap Perataan Laba dapat dilihat pada tabel berikut :

Tabel. 3

Tahun X1 X2 X3 Y PT. Cahaya Kalbar Tbk 2007 613.680 64,31 0 -

PT. Prasida Aneka Siaga Tbk 2007 291.723 61,16 0 - 2008 286.965 84,1 0 0,0109 2009 353.629 50,58 0 -0,013 2010 414.611 53,32 0 -0,0014 2011 421.366 51,04 0 -0,0004 PT. Sekar Laut Tbk 2007 182.697 47,24 0 -

2008 201.003 45,57 0 -0,0028 2009 196.186 42,16 0 0,0337 2010 199.375 40,66 0 -0,0306 2011 214.237 42,36 0,09 0,0055 PT. Tiga Pilar Sejahtera Tbk 2007 792.690 55,77 0 -

2008 1.016.958 61,55 0 0,136 2009 1.347.036 59,02 0 0,0118 2010 1.936.950 69,54 0 0,0141 2011 3.590.309 48,95 0 0,0038 PT. Tunas Baru Lampung Tbk 2007 2.457.120 61,79 0 -

2008 2.802.497 75,49 0 -0,001 2009 2.786.340 67,53 3,24 -0,0041 2010 3.651.105 65,99 14,84 0,0417 2011 4.244.618 62,13 1,95 00131

4.3 Analisis dan Pengujian Hipotesisi 4.3.1 Asumsi-asumsi klasik regr esi

Berdasarkan urian di atas, peneliti akan melakukan pengujian pada ukuran perusahaan, financial leverage, deviden payout ratio apakah berpengaruh terhadap Perataan laba yang dimiliki oleh 10 perusahaan yang diteliti dan terdaftar di Bursa Efek Indonesia pada tahun 2007-2011. Pada penelitian ini peneliti menggunakan analisis regresi linier berganda. Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unlimite Estimator), artinya pengambilan uji t dan uji F tidak boleh bias.

Untuk menghaslkan keputusan yang BLUE, maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu :

1. Multikolinear itas

Pada hasil analisis data yang diperoleh melalui uji asumsi klasik dengan menggunakan multikolinearitas, dapat diketahui melalui table sebagai berikut:

Tabel 4

Sumber data : hasil analisa SPSS

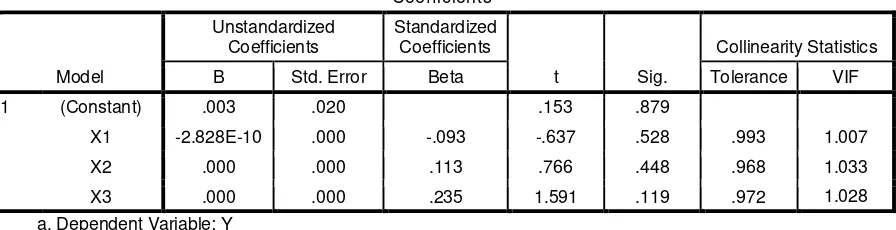

Dari tabel koefisien diatas, nilai multikolinearitas untuk Ukuran Perusahaan (X1) dalam VIF sebesar 1,007 sedangkan toleransinya sebesar 0,993. Hal ini menunjukkan nilai VIF dan toleransi masih kurang dari 10, maka dapat dinyatakan tidak terdeteksi multikolinearitas antara variabel bebas terhadap variabel terikat. Dengan demikian model regresi memenuhi persyaratan asumsi klasik tentang multikolinearitas.

Untuk nilai multikolinearitas Deviden Payout Ratio (X3) dalam VIF sebesar 1,028 sedangkan toleransinya sebesar 0,972. Hal ini menunjukkan nilai VIF dan toleransi masih kurang dari 10, maka dapat dinyatakan tidak terdeteksi multikolinearitas antara variabel bebas terhadap variabel terikat. Dengan demikian model regresi memenuhi persyaratan asumsi klasik tentang multikolinearitas.

2. Heteroskedastisitas

Heteroskedastisitas adalah varian dari residual dari satu pengamatan ke pengamatan yang lain mempunyai varian yang berbeda. Jika variannya sama namanya homoskedastisitas. Model regresi yang baik tidak mempunyai heteroskedastisitas.

Deteksi adanya heteroskedastisitas :

a. Dari Scatter Plot Residual: jika ada pola tertentu (seperti titik-titik /point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit).

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tidak ter jadi Heter oskedastisitas.

rs = 1 – 6

di = perbedaan dalam rank antara residual dengan variabel bebas ke-i

N = banyaknya data

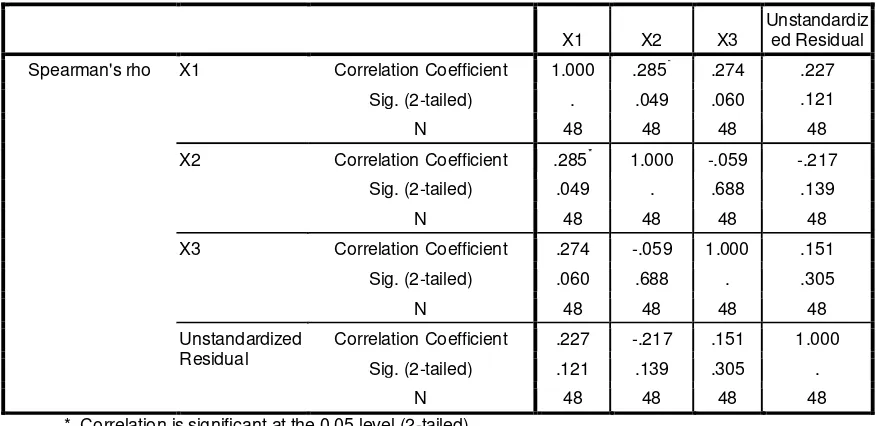

Pengujian Heteroskedastisitas di sini menggunakan korelasi rank Spearman antara residual dengan seluruh variabel bebas dengan hasil analisis sbb:

Tabel 5

Nonparametr ic Cor r elations

X1 X2 X3

Unstandardiz ed Residual Spearman's rho X1 Correlation Coefficient 1.000 .285* .274 .227

Sig. (2-tailed) . .049 .060 .121

Correlation Coefficient .227 -.217 .151 1.000

Sig. (2-tailed) .121 .139 .305 . N 48 48 48 48 *. Correlation is significant at the 0.05 level (2-tailed).

Hasil analisis menunjukkan bahwa pada variabel X1, X2 dan X3, TIDAK mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya, (nilai Sig lebih besar dari 0,05) maka hasil analisis ini dapat disimpulkan seluruh variabel penelitian tidak terjadi Heteroskedastisitas. 3. Autokor elasi

Pada hasil analisa data yang diperoleh melalui uji asumsi klasik tentang autokorelasi dapat diketahui melali table sebagai berikut :

Tabel 6 Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .256a .065 .002 .03919 1.737 a. Predictors: (Constant), X3, X1, X2

b. Dependent Variable: Y Sumber data : hasil analisa SPSS

4.3.2 Pengujian Hipotesis

Hasil dari dokumentasi data perusahaan yang dikumpulkan, di tabulasi kemudian diolah menggunakan analisia regresi linier berganda dengan bantuan program SPSS. Berdasarkan pertimbangan hasil regresi linier berganda yang selengkapnya dapat dilihat pada lampiran, maka dapat dijelaskan pengaruh Ukuran Perusahaan(X1), Fiancial Leverage(X2), dan

Deviden Payout Ratio(X3) terhadap Perataan Laba dengan pengujian hipotesa melalui analisis sebagai berikut :

a. Analisa Regr esi Linier Ber ganda

Dalam analisis ini menggunakan analisis regresi linier berganda yang berguna untuk mengetahui nilai standar koefisien regresi yang dimiliki oleh variable beba untuk menentukan tingkat signifikan terhadap variable terikat. Adapun hasil yang telah diperoleh dari analisis menggunakan SPSS for windows dapat dilihat pada table di bawah ini :

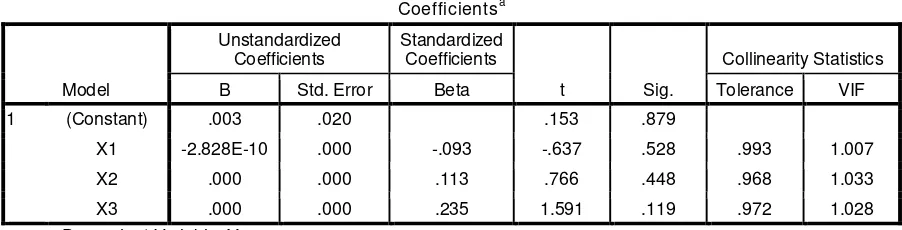

Tabel 7

Hasil penghitungan dengan menggunakan rumus koefisien regresi adalah sebagai berikut :

e X X

X

Y =β0 +β1 1 +β2 2 +β3 3 +

Y = 0,003 + (-0,093)X1+ 0,113X2+0,235X3

Dari persamaan regresi diatas dapat diperoleh penjelasn sebagai berikut : Konstanta (a) sebesar 0,003 artinya bahwa jika perusahan tidak mempublikasi laporan keuangan, maka total Perataan Laba naik sebesar 0,003 atau mengalami kenaikan sebesar 0,003.

Ukuran perusahaan (X1) sebesar -0,093 artinya bahwa setiap perubahan satuan, maka total Perataan Laba akan mengalami penurunan sebesar -0,093. Dalam hal ini factor lain yang mempengaruhi Peerataan Laba dianggap tetap.

Financial Leverage (X2) sebesar 0,113 artinya bahwa setiap perubahan satu satuan, maka total Perataan Laba akan mengalami kenaikan sebesar 0,113. Dalam hal ini faktor lain mempengaruhi Perataan Laba dianggap tetap.

b. Uji t (par sial)

Uji t digunakan untuk menguji pengaruh secara parsial antara Ukuran perusahaan (X1),Financial Leverage (X2),Deviden Payout Ratio (X3) terhadap Perataan Laba (Y). Ketentuan pengujian yang digunakan adalh sebagai berikut :

1. Menggunakan uji t dengan menggunakan tingkat signifikansi pada 5%(0,05)

2. Mengadakan distribusi uji t dengan derajat kebebasan dk=(n-k-1), sehingga ttabel = t(αn-k-1)

3. Ho : βi = 0, tidak terdapat pengaruh yang nyata antara X1, X2 dan X3 secara parsial terhadap variabel Y.

Hi : βi ≠ 0, terdapat pengaruh yang nyata antara X1, X2 dan X3 secara parsial terhadap variabel Y.

4. Kriteria penerimaan dan penolakan hipotesis

Apabila thitung< ttabel maka H0 diterima dan Hi ditolak, sebaliknya

Adapun hasil analisa dengan uji t dapat dilihat pada tabel di bawah ini :

Sumber data : hasil analisa SPSS

Dari tabel diatas dapat disimpulkan bahwa:

1. X1→ thitung-0,637 < ttabel1,677 H0 diterima dan Hi ditolak. Sehingga

secara parsial variabel Ukuran Perusahaan (X1) tidak berpengaruh

negatif terhadap Perataan Laba (Y).

2. X1→ thitung0,766 < ttabel1,677 H0 diterima dan Hi ditolak. Sehingga

secara parsial variabel Financial Leverage (X2) tidak berpengaruh

pasitif terhadap Perataan Laba (Y).

3. X1→ thitung1,591 < ttabel1,677 H0 diterima dan Hi ditolak. Sehingga

secara parsial variabel Deviden Payout Ratio (X3) tidak berpengaruh

positif terhadap Perataan Laba (Y).

Dengan hipotesis uji t dapat disimpulkan bahwa semua variabel

Ukuran Perusahaan, Financial Leverage, dan Deviden Payout Ratio tidak

c. Uji F

Untuk menguji pengaruh Ukuran perusahaan (X1),Financial Leverage

(X2),Deviden Payout Ratio (X3)terhadap Perataan Laba (Y) dilakukan Uji F.

Hasil analisa dengan uji F dapat dilihat pada tabel di bawah ini :

Tabel 9

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .005 3 .002 1.027 .390a Residual .068 44 .002

Total .072 47 a. Predictors: (Constant), X3, X1, X2

b. Dependent Variable: Y

Sumber data : hasil analisa SPSS

Dari hasil analisa data diatas dapat disimpulkan bahwa nilai

Fhitung1,027 < Ftabel4,35 H0 diterima dan Hi ditolak yang artinya Ukuran

perusahaan (X1),Financial Leverage (X2), dan Deviden Payout Ratio (X3)

tidak berpengaruh terhadap Perataan Laba.

4.4 Pembahasan

Dalam pengujian secara parsial tiga variabel Ukuran perusahaan

(X1),Financial Leverage (X2), dan Deviden Payout Ratio (X3) tidak

berpengaruh terhadap Perataan Laba. Pembahasan masing-masing dalam

4.4.1. Pengar uh Ukur an Per usahaan Ter hadap Perataan Laba

Ukuran Perusahaan pada uji t diperoleh tingkat signifikansi lebih besar

dari 0,05 yaitu 0,528 yang artinya Ukuran Perusahaan berpengaruh negatif

dan tidak signifikan terhadap perataan laba. Dengan demikian hasil ini tidak

mendukung hipotesis pertama dalam penelitian yang menyatakan bahwa

ukuran perusahaan berpengaruh positif terhadap perataan laba.

Tidak signifikannya variabel Ukuran Perusahaan berarti tidak ada

cukup bukti yang mengatakan bahwa semakin tinggi ukuran perusahaan di

tahun sebelumnya berpengaruh terhadap semakin tingginya perataan laba

yang dilakukan oleh perusahaan. Karena perusahaan dapat melakukan

Perataan laba dengan memakai faktor-faktor lain seperti harga saham supaya

hasil yang diperoleh dapat lebih akurat.

Hal ini berlawanan dengan hasil penelitian Budiasih (2006) yang

menunjukkan bahwa ukuran perusahaan mempunyai pengaruh positif yang

signifikan terhadap perataan laba. Tetapi hasil penelitian ini sesuai dengan

penelitian yang dilakukan oleh Juniarti dan Corolina (2005) yang

membuktikan bahwa ukuran perusahaan tidak berpengaruh terhadap perataan

laba. Menurut Muhammad (2000) pada Juniarti dan Corolina (2005), bahwa

perusahaan yang besar tidak selamanya diidentikkan dengan padat modal,

tetapi bisa jadi padat karya. Hal ini memberikan suatu kesimpulan bahwa nilai

4.4.2. Pengar uh Financial Leverage Ter hadap Perataan Laba

Financial Leverage pada uji t diperoleh tingkat signifikansi lebih besar

dari 0,05 yaitu sebesar 0,448 yang artinya financial leverage berpengaruh

positif dan tidak signifikan terhadap perataan laba. Dengan demikian hasil ini

tidak mendukung hipotesis kedua pada penelitian ini yang menyatakan bahwa

financial leverage berpengaruh positif tidak signifikan terhadap perataan laba.

Hal ini banyak disebabkan karena terjadinya peningkatan nilai utang

perusahaan yang dikarenakan pinjaman perusahaan yang berasal dari mata

uang, sehingga ketika terjadinya peningkatan pada nilai kurs dollar maka nilai

financial leverage perusahaan juga akan mengalami peningkatan.

Tidak signifikannya pengaruh Financial Leverage terhadap perataan

laba dikarenakan utang perusahaan tidak terlalu tinggi yang mengakibatkan

perusahaan mendapatkan keuntungan yang juga tidak terlalu tinggi sehingga

perusahaan dapat memakai perataan laba untuk mengurangi resiko. Oleh

karena itu perusahaan dapat melakukan Perataan laba dengan memakai

faktor-faktor lain seperti resiko industri supaya hasil yang diperoleh dapat lebih

akurat.

Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Tuty

dan Indrawati (2007) yang menunjukkan bahwa financial leverage

berpengaruh positif secara signifikan terhadap perataan laba. Tetapi hasil

yang membuktikan bahwa financial leverage tidak mempunyai pengaruh yang

signifikan terhadap perataan laba.

4.4.3. Pengar uh Deviden Payout Ratio Ter hadap Per ataan Laba

Deviden Payout Ratio pada uji t diperoleh tingkat signifikansi lebih

besar dari 0,05 yaitu sebesar 0,119 yang artinya Deviden Payout Ratio

berpengaruh positif dan tidak signifikan terhadap perataan laba. Dengan

demikian hasil ini tidak mendukung hipotesis ketiga pada penelitian ini yang

menyatakan bahwa Deviden Payout Ratio tidak mempunyai pengaruh positif

dan tidak signifikan terhadap perataan laba.

Tidak signifikannya Deviden Payout Ratio terhadap perataan laba

dikarenakan deviden yang dibagikan perusahaan kepada investor tidak terlalu

besar. Perusahaan dapat memakai perataan laba tetapi deviden yang dibagikan

kepada investor tidak akan terlalu mempengaruhi perusahaan. Perusahaan

dapat melakukan Perataan laba dengan memakai faktor-faktor lain seperti

struktur kepemilikan supaya hasil yang diperoleh dapat lebih akurat.

Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh

Budiasih (2006) dimana penelitiannya menunjukkan bahwa deviden payout

ratio mempunyai pengaruh positif signifikan terhadap perataan laba. Akan

tetapi, hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Alwan

Sri Kustono (2009) yang membuktikan bahwa deviden payout ratio tidak

menggunakan rumus deviden per share dibagi dengan earning per share.

Besar kecilnya deviden tergantung oleh besar kecilnya laba yang diperoleh

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis hasil penelitian untuk setiap hipotesis penelitian

maka peneliti dapat menarik kesimpulan sebagai berikut :

1. Ukuran Perusahaan berpengaruh negatif tidak signifikan terhadap perataan

laba pada perusahaan food and beverage yang terdaftar di Bursa Efek

Indonesia.

2. Financial Leverage berpengaruh positif tidak signifikan terhadap perataan

laba pada perusahaan food and beverage yang terdaftar di Bursa Efek

Indonesia.

3. Deviden Payout Ratio berpengaruh positif tidak signifikan terhadap perataan

laba pada perusahaan food and beverage yang terdaftar di Bursa Efek

Indonesia.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukan di atas, maka

saran-saran yang dapat diajukan adalah :

1. Penelitian yang akan datang sebaiknya menggunakan sampel perusahaan yang

lebih banyak dan rentang waktu yang lebih lama agar diperoleh hasil

2. Untuk penelitian yang akan datang, dapt menggunakan variabel lain seperti

harga saham, resiko industri, struktur kepemilikan.

3. Penelitian selanjutnya sebaiknya menggunakan teknik analisis binary logistic