FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA SISTEM INFORMASI AKUNTANSI PADA

PT. GARAM

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

0813010112/FE/AK

Wiwik Ernawati

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL

“VETERAN” JAWA TIMUR

USULAN PENELITIAN

FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA SISTEM INFORMASI AKUNTANSI PADA

PT. GARAM

yang diajukan

0813010112/FE/AK

Wiwik Ernawati

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr. Sri Trisnaningsih,Msi

Tanggal :...

Mengetahui

Ketua Program Studi Akuntansi

USULAN PENELITIAN

FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA SISTEM INFORMASI AKUNTANSI PADA

PT. GARAM

yang diajukan

0813010112/FE/AK

Wiwik Ernawati

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Sri Trisnaningsih,Msi

Tanggal :...

Mengetahui

Ketua Program Studi Akuntansi

USULAN PENELITIAN

FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA SISTEM INFORMASI AKUNTANSI PADA

PT. GARAM

yang diajukan

0813010112/FE/AK

Wiwik Ernawati

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Sri Trisnaningsih,Msi

Tanggal :...

Mengetahui

Ketua Program Studi Akuntansi

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA SISTEM INFORMASI AKUNTANSI PADA

PT. GARAM SURABAYA

Disusun Oleh :

0813010112/FE/EA

Wiwik Ernawati

telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 20 April 2012

Pembimbing :

Tim Penguji

Pembimbing Utama

Ketua

Dr. Sri Trisnaningsih, MSi

Sekretaris

Dr.Sri Trisnaningsih, MSi

Anggota

Dr. Hero Driono, MSi, Ak

Mengetahui

Dra. Erna Sulistyowati, MM

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur Dekan Fakultas Ekonomi

KATA PENGANTAR

Penulis mengucapkan puji syukur kehadapan Allah SWT atas

terselesainya aktivitas penulis skripsi dengan judul : ‘Faktor-Faktor Yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada PT. Garam

Surabaya’. Penulisan ini merupakan salah satu syarat akademik guna

memperoleh gelar sarjana ekonomi jurusan akuntansi di Universitas

Pembangunan Nasional “Veteran” Surabaya. Dengan ini ingin menyampaikan

ucapan terimakasih kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM. selaku Dekan fakultas

ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi. Sebagai Kajur Akuntansi fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi. Selaku dosen pembimbing utama

yang telah banyak membantu dan memberikan koreksi-koreksi

perbaikan pada konsep-konsep yang diajukan sehingga skripsi ini

dapat diselesaikan dengan baik.

5. Para Dosen dan staff karyawan Fakultas Ekonomi Universitas

6. Buat para staff dan karyawan PT. Garam Surabaya, yang telah

memberikan ijin untuk mengadakan penelitian dan memberikan data

yang dibutuhkan untuk penyusunan skripsi ini.

7. Kepada orang tua tercinta serta kakak-kakakku tersayang, tiada kata

yang bisa saya ucapkan, selain terima kasih yang sebanyak-banyaknya,

karena beliaulah yang selama ini telah memberikan dorongan

semangat baik material maupun spiritual, dan memberikan curahan

sampai skripsi ini selesai.

8. Terimakasih juga buat ‘Endra Tri Kusuma Wardan, SE’ yang selama 3

tahun sudah temenin saya dan kasih perhatian ekstra serta supportnya.

Semoga segala bentuk bantuan yang telah diberikan kepada penulis

mendapatkan berkat dan rahmat dari Allah SWT yang maha pemurah.

Penulis menyadari bahwa terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna.

Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang

mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan sripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu

pengetahuan.

DAFTAR ISI

KATA PENGANTAR………. i

DAFTAR ISI... ... iii

DAFTAR TABEL... ….. ix

DAFTAR GAMBAR……… …. xi

ABSTRAKSI……….. xii

BAB I PENDAHULUAN 1.1. Latar Belakang... …… 1

1.2. Rumusan Masalah... …... 5

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu... 8

2.2. Landasan Teori... 14

2.2.2. Pengembangan Sistem Akuntansi... 16

2.2.3. Penggunaan Komputer Dalam SIA... …. 17

2.2.4. Pemakai Sistem Informasi Akuntansi... ….. 19

2.2.5. Kinerja Sistem Informasi Akuntansi... ….. 22

2.2.6. Faktor-Faktor Yang Mempengaruhi Sistem Informasi Akuntansi...…. 23

2.2.6.1. Keterlibatan Pemakai Dalam Pengembangan SIA... …. 23

2.2.6.2. Kemampuan Teknik Personal Sistem Informasi Akuntansi... ….. 25

2.2.6.3. Dukungan Manajemen Puncak... 26

2.2.6.4. Keberadaan Program Pelatihan dan Pendidikan Pemakai... … 27

2.2.7. Teori yang Melandasi Pengaruh Keterlibatan Pemakai Dalam Pengembangan Sistem Informasi Terhadap Kinerja SIA... 31

Teknik Personal SIA Terhadap Kinerja Sistem

Informasi... 32

2.2.9. Teori yang Melandasi Dukungan Manajemen Puncak Terhadap Kinerja SIA... 35

2.2.10. Teori yang Melandasi Pengaruh Keberadaan Program Pelatihan dan Pendidikan Pemakai Terhadap Kinerja SIA... 37

2.3. Kerangka Pikir... 42

2.4. Hipotesis... 44

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel... 46

3.1.1. Definisi Operasional... 46

3.1.2. Pengukuran Variabel... …. 48

3.2. Teknik Penentuan Sampel... ….. 51

3.2.1. Populasi... …. 51

3.2.2. Sampel...…. 51

3.3.1. Jenis Data... …. 52

3.3.2. Sumber Data...…. 53

3.3.3. Pengumpulan Data... 53

3.4. Teknik Analisis Dan Uji Hipotesis... 54

3.4.1. Uji Validitas... 54

3.4.2. Uji Reliabilitas... 54

3.4.3. Uji Normalitas... 55

3.4.4. Uji Asumsi Klasik... 55

3.4.4.1. Autokorelasi... 56

3.4.4.2. Multikorelasi... 56

3.4.4.3. Heteroskedastisitas... 57

3.5.1. Uji Analisis Data... 57

3.5.2. Uji Hipotesis... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian……… 62

4.1.1. Sejarah Singkat Perusahaan……… 62

4.1.3 Lokasi Perusahaan……….. 66

4.1.4 Visi dan Misi……….. 67

4.1.5 Areal Penggaraman………. 68

4.1.6 Struktur Organisasi………. 68

4.1.7 Tugas dan Tanggung Jawab……… 69

4.2. Deskripsi Hasil Penelitian……… 80

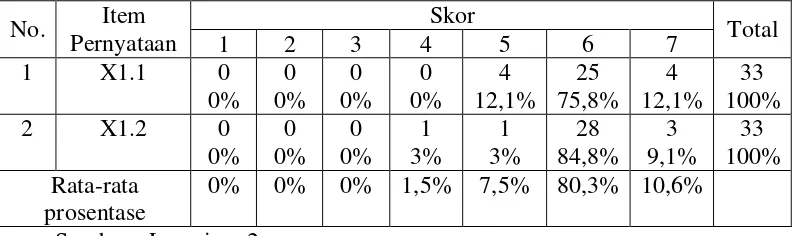

4.2.1. Kinerja Sistem Informasi Akuntansi (Y)... 80

4.2.2. Keterlibatan Pemakai Dalam Pengembangan Sistem Informasi Akuntansi (X1 4.2.3. Kemampuan Teknik Personal Sistem )………….. 81

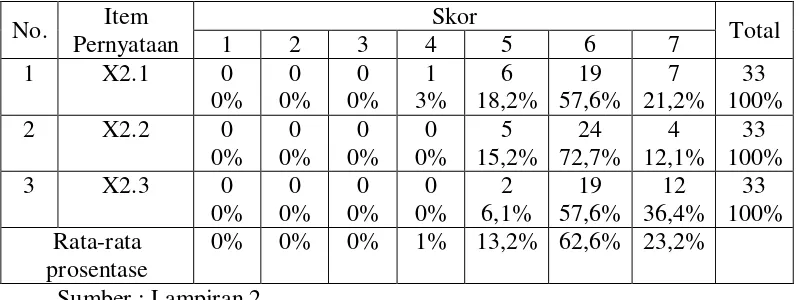

Informasi Akuntansi (X2 4.2.4. Dukungan Manajemen Puncak (X )……….. 82

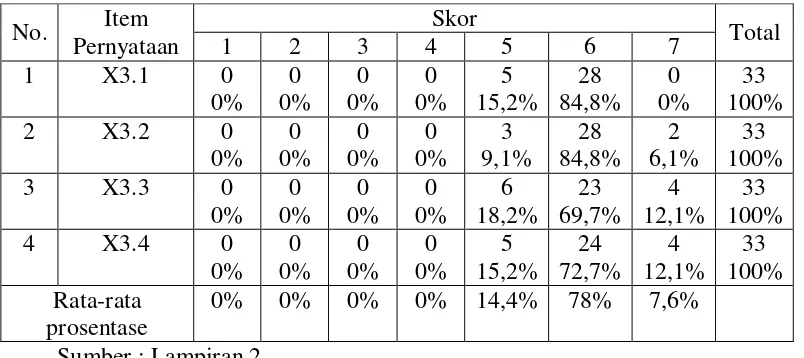

3 4.2.5. Keberadaan Program Pelatihan Dan )……….. 83

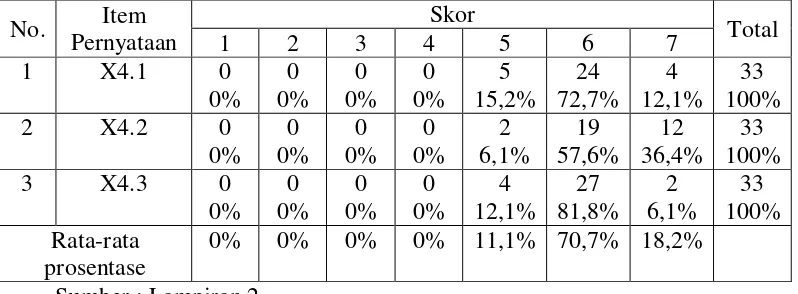

Pendidikan Pemakai (X4 4.3. Uji Kualitas Data………. 86

)……… 85

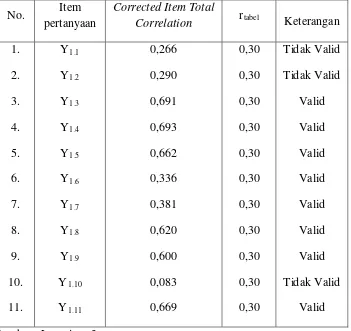

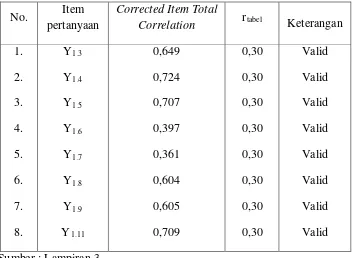

4.3.1. Uji Validitas………. 86

4.3.3. Uji Normalitas……… 94

4.4. Analisis Regresi Linier Berganda………. 96

4.4.1. Uji Asumsi Klasik……… 96

4.4.2. Persamaan Regresi Linier Berganda……… 99

4.4.3. Uji Kecocokan Model (Uji F)……….. 101

4.4.4. Nilai Koefisien Determinasi (R2

4.4.5. Uji Hipotesis (Uji t)………. 103

)…………. 102

4.5. Pembahasan... 105

4.5.1. Implikasi Penelitian... 110

4.5.2. Perbedaan Penelitian Sekarang Dengan

Penelitian Terdahulu... 111

4.5.3. Keterbatasan Penelitian……… 115

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan………. 116

5.2. Saran……….. 116

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1. Distribusi Frekuensi Kinerja Sistem Informasi

Akuntansi (Y)……… 81

Tabel 4.2. Distribusi Frekuensi Keterlibatan Pemakai Dalam

Pengembangan Sistem Informasi Akuntansi (X1

Tabel 4.3. Distribusi Frekuensi Kemampuan Teknik Dari

).. .. 82

Personal Sistem Informasi (X2

Tabel 4.4. Distribusi Frekuensi Dukungan Manajemen

)……….. 83

Puncak (X3

Tabel 4.5. Distribusi Frekuensi Keberadaan Program

)……… 84

Pelatihan Dan Pendidikan (X4

Tabel 4.6. Hasil Uji Validitas Variabel Kinerja Sistem

)……….. 85

Informasi Akuntansi (Y) Putaran Ke-1……… 87

Tabel 4.7. Hasil Uji Validitas Variabel Kinerja Sistem

Informasi Akuntansi (Y) Putaran Ke-2………… 88

Tabel 4.8. Hasil Uji Validitas Variabel Keterlibatan Pemakai

Dalam Pengembangan Sistem Informasi

Akuntansi (X1

Tabel 4.9. Hasil Uji Validitas Variabel Kemampuan Teknik

)……….. 89

Personal Pemakai Sistem Informasi Akuntansi (X2

Tabel 4.10. Hasil Uji Validitas Variabel Dukungan Manajemen

).. 89

Puncak (X3

Tabel 4.11. Hasil Uji Validitas Variabel Keberadaan Program

)………. 90

Tabel 4.12. Hasil Uji Validitas Variabel Keberadaan Program

Pelatihan dan Pendidikan Pemakai (X3

Tabel 4.13. Hasil Uji Reliabilitas……… 93

) Putaran Ke-2.. 92

Tabel 4.14. Hasil Uji Normalitas………. 94

Tabel 4.15. Hasil Uji Normalitas Pada Residua l... 95

Tabel 4.16. Nilai VIF (Variance Inflation Factor)………. 97

Tabel 4.17. Korelasi Rank Spearman……… 98

Tabel 4.18. Hasil Analisis Regresi Linier Berganda………. … 99

Tabel 4.19. Uji F………. 101

Tabel 4.20. Nilai Koefisien Determinasi (R2 Tabel 4.21. Hasil Uji t………. 104

)……….. … 102

DAFTAR GAMBAR

Gambar 2.1. Siklus Pengolahan Data Dengan Manual………….. 18

Gambar 2.2. Siklus Pengolahan Data Dengan Komputer……. 18

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

SISTEM INFORMASI AKUNTANSI PADA

PT. GARAM SURABAYA

Oleh :

WIWIK ERNAWATI

ABSTRAK

Pengembangan sistem informasi menjadi suatu hal yang sangat penting. Perkembangan dunia usaha saat ini sudah berkembang pesat di bidang industri dagang, maupun jasa, telah menimbulkan berbagai macam masalah yang dihadapi dan harus dipecahkan oleh pihak manajemen. Dalam hal ini manajemen dituntut mampu mengelola serta menjalankan perusahaan seefektif mungkin agar dapat bertahan dalam persaingan dunia usaha, lebih-lebih dalam menghadapi era globalisasi dewasa ini. Tujuan dalam penelitian ini adalah untuk mengetahui dan menguji secara empiris adanya keterlibatan pemakai dalam pengembangan sistem informasi akuntansi, kemampuan teknik personal sistem informasi akuntansi, dukungan manajemen puncak, keberadaan program pelatihan dan pendidikan pemakai terhadap kinerja Sistem Informasi Akuntansi di PT. Garam Surabaya.

Populasi yang diambil dalam penelitian ini adalah manajer dan karyawan PT. Garam Surabaya sebanyak 33 orang. Variabel bebas yang digunakan adalah

keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1),

kemampuan teknik personal sistem informasi akuntansi (X2), dukungan

manajemen puncak (X3), keberadaan program pelatihan dan pendidikan pemakai

(X4

Hasil analisis regresi linier berganda adalah faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi pada PT. Garam Surabaya sebagian terbukti kebenarannya yaitu variabel kemampuan teknik personal sistem informasi akuntansi dan dukungan manajemen puncak yang memberikan kontribusi nyata terhadap kinerja sistem informasi akuntansi, sedangkan variabel keterlibatan pemakai dalam pengembangan sistem informasi akuntansi dan keberadaan program pelatihan dan pendidikan pemakai tidak memberikan kontribusi nyata terhadap kinerja sistem informasi akuntansi.

), sedangkan variabel terikat yang digunakan yaitu kinerja sistem informasi akuntansi (Y). Penelitian ini menggunakan analisis regresi linier berganda untuk menjawab perumusan masalah, tujuan dan hipotesis penelitian.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Perkembangan, perubahan dan ketidakpastian mewarnai kehidupan

lingkungan bisnis dibutuhkan suatu sistem informasi yang mampu

menangkap, menciptakan dan mengelolah informasi internal maupun

eksternal secara dini, sehingga manajemen memiliki pengetahuan untuk

mendeteksi secara efektif kapan perubahan kondisi membutuhkan

tindakan strategis. Penggunaan sistem informasi diharapkan dapat

memberikan manfaat yang besar dalam dunia bisnis yang sangat

kompetitis tersebut. Tidak mengherankan jika keputusan atas investasi

sistem informasi menjadi suatu hal yang penting dalam organisasi dan

merupakan faktor penentu kesuksesan perusahaan.

Perkembangan sistem informasi menjadi suatu hal yang sangat

penting. Perkembangan dunia usaha saat ini sudah berkembang pesat di

bidang industri dagang, maupun jasa, telah menimbulkan berbagai macam

masalah yang dihadapi dan harus dipecahkan oleh pihak manajemen.

Dalam hal ini manajemen dituntut mampu mengelola serta menjalankan

perusahaan seefektif mungkin agar dapat bertahan dalam persainagn dunia

Kesuksesan perkembangan sistem informasi sanagt tergantung

pada kesuksesan harapan antara sistem analisis, pemakai ( user ), sponsor

dan costumer. Perkembangan sistem informasi memerlukan suatu

perencanaan dan implementasi yang hati-hati untuk menghindari adanya

penolakan terhadap sistem yang dikembangkan, karena perubahan dari

sistem manual ke sistem komputerisasi tidak hanya menyangkut

perubahan teknologi tetapi juga perubahan perilaku dan organisasional.

Tingkat dukungan yang diberikan oleh manajer puncak bagi sistem

informasi organisasi dapat menjadi suatu factor yang sangat penting dalam

menentukan keberhasilan semua kegiatan yang berkaitan dengan sistem

informasi (Ranghunathan dan Ranghunathan, 1988, dikutip Komara 2006).

Kemempuan teknik personal terhadap Sistem Informasi Akuntansi

berpengaruh kepada kualitas desain dan kinerja Sistem Informasi

Akuntansi (Huff dan Munro, 1985, dikutip Komara,2006-145).

Keterlibatan pemakai pada tiap tahap perkembangan sistem informasi

tentunya akan berpengaruh pada tingkat kepuasan pemakai atas sistem

yang dikembangkan (Ives dan Olson,1984, dikutip Komara,2006-145).

Perusahaan dalam mengikuti dan mengembangkan sistem

informasi akuntansi harus mengusahakan keberadaan program pelatihan

dan pendidikan bagi pemakai sistem informasi akuntansi. Karena dengan

pelatihan dan pendidikan, pengguna bisa mendapatkan kemampuan untuk

keterbatasan Sistem Informasi dan kemampuan ini dapat mengarah pada

peningkatan kinerja (Montazemi, 1988, dikutip Komara,2006).

Dengan adanya sistem informasi akuntansi tersebut diharapkan

informasi yang dihasilkan lebih berkualitas sesuai dengan kebutuhan dari

para pemakai informasi.

Kinerja sistem informasi dikatakan baik jika informasi yang

diterima memenuhi harapan pemakai informasi dan mampu memberikan

kepuasan bagi pemakainya. Kinerja tersebut dapat dipengaruhi oleh

faktor-faktor yang meliputi keterlibatan pemakai dalam pengembanagn

sistem informasi akuntansi, kemampuan teknik personal sistem informasi

akuntansi, dukungan manajemen puncak serta keberadaan program

pelatihan dan pendidikan pemakai. (Widyanigrum 2007).

Sesuai data dari Departemen Perindustrian dan Perdagangan,

bahwa kebutuhan garam nasional sebesar 2.650.000 ton, yang akan

dipenuhi oleh PT. GARAM sebesar 300.000 ton dan garam rakyat

1.080.000 ton sedangkan kekurangannya dipenuhi dari garam impor

sebesar 1.270.000 ton.

Atas dasar hal tersebut di atas dan peraturan pemerintah no. 12

tahun 1991 PT. GARAM merencanakan dan melaksanakan teknologi

pembuatan garam yang meliputi : pembuatan air tua (saturated brine),

pembuatan garam, serta penimbunan yang akhirnya pada proses purifikasi

Guna mendukung kebutuhan garam nasional, PT. GARAM

memproduksi garam sebesar 300.000 ton yang diproduksi di areal :

No. AREA LOKASI LUAS JUMLAH

1 Penggaraman I Sumenep (2.620 Ha) 145.000 ton

2 Penggaraman II Pamekasan ( 980 Ha) 60.000 ton

3 Penggaraman III Sampang (1.100 Ha) 60.000 ton

4 Penggaraman IV Gresik Putih ( 640 Ha) 35.000 ton

Dalam pelaksanaan usahanya PT. Garam tersebut sangat

bergantung pada kinerja sistem informasi yang memadai. Kenyataannya

kinerja sistem informasi akuntansi pada PT. Garam mengalami

permasalahan yaitu dalam penggunaan sistem yang baru, masih terjadi

kesalahan dalam penginputan data keuangan sehingga informasi yang

diterima oleh pengguna laporan keuangan menjadi tidak akurat.

Kesalahan-kesalahan itu memerlukan pengerjaan ulang dalam

penginputannya sehingga waktu dalam penyampaian laporan keuangan

menjadi kurang efisien, seperti pengiriman laporan keuangan yang

dikirim dalam bentuk softcopy dan hardcopy tetapi terjadi perbedaan

dalam penginputan angka, jadi tak dapat dipungkiri jika terjadi

mis-komunikasi , yang mana ini berpengaruh terhadap kinerja sistem informasi

manusia yang ada di PT. Garam, sehingga akan berpengaruh terhadap

hasil informasi yang kurang tepat dan akurat, yang nantinya akan

digunakan oleh pemakai internal maupun eksternal.

Dari uraian di atas yang menjadi pokok permasalahan dalam

penelitian ini adalah meneliti faktor-faktor apa saja yang mempengaruhi

Kinerja Sistem Informasi Akuntansi di PT. Garam, sehingga PT. Garam

dapat meningkatkan kinerjanya, faktor-faktor tersebut diantaranya :

keterlibatan pemakai dalam pengembangan Sistem Informasi Akuntansi,

keterbatasan kemampuan teknik personal dalam memahami Sistem

Informasi Akuntansi, dukungan dari manajemen puncak, keberadaan

program pelatihan dan pendidikan pemakai yang kurang, sehingga

faktor-faktor tersebut harus dipertimbangkan dalam kinerja sistem informasi agar

dalam pengembangan sistem informasi dapat memperbaiki pengendalian

intern serta dapat memberikan informasi yang tepat dan akurat.

Berdasarkan latar belakang tersebut di atas, peneliti tertarik untuk

mengadakan penelitian dengan mengambil judul “FAKTOR-FAKTOR

YANG MEMPENGARUHI KINERJA SISTEM INFORMASI

AKUNTANSI PADA PT. GARAM SURABAYA”

1.2. Perumusan Masalah

Latar belakang yang telah diuraikan diatas, maka muncul satu

pertanyaan yang mendasar “apakah keterlibatan pemakai dalam

sistem informasi akuntansi, dukungan manajemen puncak, keberadaan

program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja

sistem informasi akuntansi”.

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk

mengetahui dan menguji secara empiris adanya keterlibatan pemakai

dalam pengembangan sistem informasi akuntansi, kemampuan teknik

personal, dukungan manajemen puncak, keberadaan program pelatihan

dan pendidikan pemakai terhadap kinerja Sistem Informasi Akuntansi di

PT. Garam.

1.4. Manfaat Penelitian

Penelitian ini diharapkan agar pihak-pihak yang berkepentingan

dapat mengambil manfaat antara lain :

1. Bagi Praktisi

Hasil penelitian ini diharapkan memberikan informasi tentang

beberapa faktor yang berhubungan dengan kinerja Sistem Informasi

Akuntansi dan membantu perusahaan atau manajer untuk membuat

2. Bagi Peneliti

Diharapkan dapat menambah ilmu pengetahuan dengan menerapkan

ilmu yang di dapat dibangku kuliah pada kenyataan yang ada terjadi di

dalam perusahaan. Sebagai sarana untuk menerapkan dan mengaplikasikan

teori-teori yang telah diperoleh selama masa studi, maupun yang diperoleh

dari sumber-sumber lain sehingga dapat bermanfaat bagi pihak yang

memerlukan.

3. Bagi Akademisi

Merupakan perbendaharaan perpustakaan untuk kepentingan ilmiah

sehingga dapat digunakan sebagai bahan pihak lain yang akan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Bagian ini berisikan beberapa temuan yang telah dilakukan oleh

para peneliti terdahulu. Penelitian tentang masalah sistem informasi

akuntansi telah dilakukan oleh :

A. Sadat Amrul dan Ahyadi Syar’ie (2005)

Judul Penelitian

“Analisis Beberapa Faktor Yang Berpengaruh Terhadap Proses

Pengembangan Kualitas Sistem”. :

Rumusan Masalah

Apakah Partisipasi pemakai, pelatihan pemakai,keahlian pemakai,

komunikasi pemakai-pengembang, pengaruh pemakai, dan konflik

pemakai mempengaruhi dalam proses pengembangan kualitas sistem pada

perusahaan perbankan ? :

Regresi Linier berganda (Multiple Regression)

1. Tidak berpengaruh signifikan terhadap kualitas system namun

koefisien regresi parsial positif dapat menunjukkan hubungan positif

antara partisipasi pemakai dengan kualitas system. Hasil Penelitian:

2. Terdapat pengaruh yang signifikan terhadap pelatihan pemakai dalam

proses pengembangan kualitas sistem.

3. Tidak terdapat pengaruh yang signifikan terhadap keahlian pemakai

dalam proses pengembangan kualitas sistem.

4. Terdapat pengaruh yang signifikan terhadap komunikasi pemakai

pengembang dalam proses pengembangan kualitas sistem.

5. Tidak terdapat pengaruh yang signifikan terhadap pengaruh pemakai

dalam proses pengembangan kualitas sistem.

6. Tidak terdapat pengaruh yang signifikan terhadap konflik pemakai

proses pengembangan kualitas sistem.

B. Luciana Spica Almilia dan Irmaya Briliantien (2007)

“Faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi

pada bank umum pemerintah di Surabaya dan Sidoarjo”. Judu l Penelitian :

1. Apakah Keterlibatan Pemakai Dalam Proses Pengembangan Sistem

Dukungan Manajemen Puncak Formalisasi Pengembangan Sistem

Informasi Program Pelatihan dan Pendidikan Pemakai. Keberadaan

Dewan Pengarah Sistem Informasi Lokasi dari Departemen Sistem

Informasi berpengaruh terhadap kinerja sistem informasi akuntansi.

Uji Pearson Product Moment dan Mann-Whitney u Test Alat Uji :

Ringkasan dari hasil penelitian ini adalah : Hasil Penelitian :

1. Pengujian yang dilakukan pada faktor keterlibatan pemakai dalam

proses pengembangan sistem menunjukan tidak terdapat hubungan

yang signifikan antara keterlibatan pemakai dalam proses

pengembangan system dengan kinerja Sistem Informasi Akuntansi.

2. Pengujan yang dilakukan pada kemampuan teknik personal

menunjukan tidak terdapat hubungan yang signifikan antara

kemampuan teknik personal dengan kinerja Sistem Informasi

Akuntansi. Ketiga, pengujian yang dilakukan pada faktor ukuran

organisasi menunjukan tidak terdapat hubungan yang signifikan antara

ukuran organisasi dengan kinerja Sistem Informasi Akuntansi.

3. Pengujian yang dilakukan pada faktor dukungan manajemen puncak

menunjukan terdapat hubungan yang signifikan antara dukungan

manajemen puncak dengan kinerja Sistem Informasi Akuntansi untuk

menunjukan tidak terdapat hubungan yang signifikan dengan kinerja

Sistem Informasi Akuntansi untuk atribut pemakian sistem.

4. Pengujian yang dilakukan pada faktor formalisasi pengembangan

Sistem Informasi menunjukan tidak terdapat hubungan yang

signifikan antara formalisasi pengembangan Sistem Informasi dengan

kinerja Sistem Informasi Akuntansi.

5. Pengujian yang dliakuan pada faktor ada/tidaknya program pelatihan

dan pendidikan pemakai menunjukan keseluruhan responden

menjawab bahwa terdapat program pelatiahn disetiap perusahaan

tempat responden bekerja.

6. Pengujian dilakukan pada faktor ada/tidaknya dewan pengarah Sistem

Informasi menunjukan keseluruhan responde n menjawab terdapat

dewan pengarah Sistem Informasi di setiap perusahaan tempat

responden bekerja.

7. Pengujian yang dilakukan dengan membandingkan kinerja sistem

informasi akuntansi atas lokasi department sistem informasi yang

berdiri sendiri dibandingkan dengan yang digabung dengan department

lain menunjukan tidak terdapat perbedaan kinerja yang signifikan.

C. Prasid Junaedi (2009)

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi

Apakah keterlibatan pemakai dalam pengembangan sistem informasi

akuntansi, kemampuan teknik personal sistem informasi akuntansi ,

dukungan manajemen puncak, keberadaan program pelatihan dan

pendidikan pemakai berpengaruh terhadap kinerja sistem informasi

akuntansi.

Rumusan Masalah :

Regresi Linier Berganda (Multiple Regression)

Alat Uji :

Terdapat pengaruh keterlibatan pemakai dalam pengembangan Sistem

Informasi Akuntansi dan Keberadaan Program Pelatihan dan pendidikan

pemakai terhadap Kinerja Sistem Informasi Akuntansi. Sedangkan

kemampuan teknik personal Sistem Informasi Akuntansi dan Dukungan

Manajemen Puncak bukan faktor yang mempengaruhi kinerja Sistem

Informasi Akuntansi. Hasil Penelitian :

D. Pipit Herdiana Widyaningrum (2007)

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi

a. Apakah terdapat pengaruh yang positif keterlibatan pemakai dalam

pengembangan sistem informasi akuntansi, kemampuan teknik

personal pemakai sistem informasi akuntansi, dukungan manajemen

puncak secara simultan terhadap Kinerja Sistem Informasi Akuntansi? Rumusan Masalah :

b. Apakah tardapat pengaruh yang positif keterlibatan pemakai dalam

pengembangan sistem informasi akuntansi, kemampuan teknik

personal pemakai sistem informasi akuntansi, dukungan manajemen

puncak secara parsial tarhadap Kinerja Sistem Informasi Akuntansi ?.

Regresi Linier Berganda (Multiple Regression)

Alat Uji :

1. Terdapat pengaruh secara simultan antara Keterlibatan Pemakai Dalam

Pengembangan Sistem Informasi Akuntansi, Kemampuan Teknik

Personal Pemakai Sistem Informasi Akuntansi, Tingkat Dukungan

Manajemen Puncak, dan Faktor Keberadaan Program Pelatihan Dan

Pendidikan Terhadap Kinerja Sistem Informasi Akuntansi. Hasil Penelitian :

2. Terdapat pengaruh secara parsial antara Keterlibatan Pemakai dalam

Pengembangan Sistem Informasi Akuntansi, Kemampuan Teknik

Personal Pemakai Sistem Informasi Akuntansi, Tingkat Dukungan

Pendidikan Terhadap Kinerja Sistem Informasi Akuntansi, Sedangkan

kemampuan Teknik Pesonal dan Faktor Keberadaan Program Pelatihan

dan Pendidikan Pemakai secara Parsial tidak memberikan pengaruh

yang besar terhadap Kinerja Sistem Informasi Akuntansi.

2.2. Landasan Teori

2.2.1. Pengertian Sistem Informasi Akuntansi

Organisasi menggantungkan diri pada sistem informasi untuk

mempertahankan kemampuan berkompetensi. Produktifias sebagai suatu

hal yang penting agar tetap kompetitif, dapat ditingkatkan melalui sistem

informasi yang lebih baik. Menurut Moscove yang dikutip oleh Baridwan

( 1994 : 3 ) sistem informasi akuntansi adalah suatu komponen organisasi

yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan

mengkonsumsikan informasi financial dan pengambilan keputusan yang

relevan kepada pihak luar perusahaan (kantor pajak, investor, dan kreditor)

dan pihak intern (manajemen).

Menurut Chusing (1986 : 17) sistem informasi akuntansi

didefinisikan sebagai kumpulan dari manusia dan sumber-sumber daya

modal didalam suatu organisasi yang bertanggungjawab untuk

Menurut Bodnar dan Hopwood (20001: 1), sistem informasi

akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan

yang diatur untuk mengubah data menjadi informasi.

Menurut Nash dan Robert dalam Jogiyanto (2000:49) sistem

informasi akuntansi adalah suatu subsistem dari sistem informasi bisnis

yang dihubungkan dengan tipe suatu informasi dan pengolahan informasi

yang termasuk di dalam bagian fungsi akuntansi.

Sistem informasi akuntansi menurut Wilkinson dalam Jogiyanto

(2000:50) merupakan sistem informasi formal yang mengumpulkan,

memproses dan menyimpan data serta menyediakan laporan formal yang

dibutuhkan.

Menurut Murdick, Fuller dan Ross yang dikutip oleh Jogiyanto

(2000:50) bahwa sistem informasi akuntansi adalah kumpulan

kegiatan-kegiatan dari organisasi yang bertanggungjawab untuk menyediakan data

untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam

pengendalian dan perencanaan sekarang dan operasi masa depan serta

pelaporan eksternal kepada pemegang saham , pemerintah dan pihak-pihak

2.2.2 Pengembangan Sistem Informasi

Sistem informasi selalu berkembang selama masa hidup dan sangat

dibutuhkan oleh suatu perusahaan. Artinya suatu perusahaan harus mampu

menyusun sistem informasi yang sesuai dengan standar yang berlaku saat

ini, dan dari sistem informasi yang telah disusun tersebut akan

menghasilkan informasi yang tepat dan akurat yang digunakan oleh

pemakai internal dan pemakai eksternal.

Menurut Wilkinson (1993:14) terdapat beberapa tahap proses

penyusunan sistem informasi antara lain :

1. Perencanaan sistem, meletakkan dasar sistem informasi. Yang

dalam tahap ini disiapkan rencana sistem induk serta usulan atau

proposal proyek sistem untuk menjalankan rencana tersebut.

2. Analisis sistem, mensurvei dan menganalisis sistem informasi.

Tahap ini akan menentukan informasi yang diperlukan para

pengguna dari system informasi dan juga persyaratan teknis dari

sistem itu sendiri.

3. Pengkajian dan pemilihan sistem, mencakup analisis manfaat biaya

yang terinci untuk rancangan sistem yang dipilih. Jug akan

dievaluasi usulan dari pabrik pembuat alat pemroses agar bisa

memilih peralatan yang paling sesuai.

4. Implementasi sistem, terdiri dari langka h-langkah seperti

pengangkatan dan pelatihan (training) karyawan, penginstalasian

dan penyajian peralatan serta penerapan awal dari sistem itu.

5. Pengoperasian sistem, mencakup operasi rutin, pemeliharaan dan

manajemen dari sistem yang telah disusun. Secara berkala atau

berkesinambungan akan dilakukan evaluasi terhadap prestasi

sistem dan kendala keluaran.

2.2.3 Penggunaan Komputer Dalam Sistem Informasi Akuntansi (SIA)

Karena informasi merupakan hasil proses dari data, maka sistem

informasi akuntansi merupakan pemerosesan data yang berupa transaksi

didalam suatu sistem. Untuk mengolah data supaya menjadi informasi

yang berguna dapat dilakukan dengan cara manual, mesin mekanisme atau

dengan bantuan komputer.

Digunakannya komputer sebagai alat bantu memproses atau

mengolah data tidak mengubah hakikat system informasi akuntansi, tetapi

prosedur dan cara pengolahan datanya menjadi berbeda dibanding dengan

sistem manual. Penggunaan komputer akan lenih komlpeks dan rumit serta

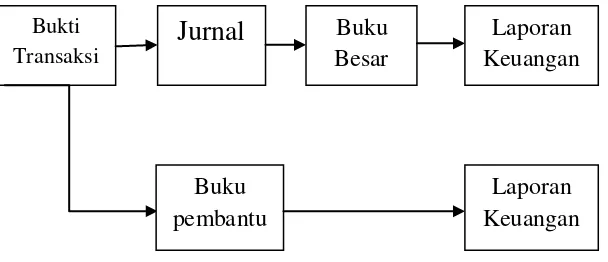

Gambar 2.1 : Siklus Pengolahan Data Dengan Manual

Ganbar 2.2 : Siklus Pengolahan Data Dengan Komputer

Sumber : Baridwan, Zaki, 1994,Bunga Rampai Sistem Informasi Akuntansi, edisi

pertama, BPFE, Yogyakarta, hal. 128 Buku Besar

Laporan keuangan dan laporan lain yaitu laporan keuangan fiskal

File Transaksi

Bukti Transaksi

Jurnal

BukuBesar

Laporan Keuangan

Buku pembantu

Laporan Keuangan

Bukti Transksi

2.2.4 Pemakai Sistem Informasi Akuntansi

Menurut Wilkinson (1993:8-10) system informasi adalah dunia

bisnis dan pemerintahan mempunyai tiga tujuan meliputi :

1. Menyajikan informasi guna mendukung operasi harian

2. Menyajikan informasi guna mendukung pengambilan keputusan

3. Menyajikan informasi yang berkenaan dengan kepengurusan

(stewarship)

Dua tujuan pertama menyangkut kepentingan pemakai internal dan

eksternal, sedangkan yang ketiga untuk pihak eksternal hampir semua

informasi yang diperlikan oleh dua tujuan terakhir merupakan data

transaksi yang diolah, sementara untuk tujuan pertamahanya sebagian.

Informasi keuangan digunakan baik oleh para manajer, maupun

pihak eksternal perusahaan. Informasi keuangan untuk pihak luar

(eksternal) disajiakn dalam laporan keuangan pihak luar yang menggunkan

laporan umum. Pihak-pihak tersebut memiliki kepentingan yang

berbeda-beda. Informasi tersebut jarang dibuat khusus untuk pemakaian tertentu.

informasi yang disajikan disusun berdasarkan aturan dasar yang

dinamakan prinsip akuntansi yang lazim. Prinsip akuntansi tersebut

dipakai untuk menyusun laporan akuntansi yang lazim. Prinsip akuntansi

tersebut dipakai untuk menyusun laporan keuangan, laporan keuangan

untuk pihak luar menyajikan suatu gambaran menyeluruh mengenai

Menurut Simamora (2000:6-9) pihak-pihak yang membutuhkan

informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya, para

pemakai laporan keuangan dapat dibagi ke dalam dua golongan antara

lain, para pemakai internal dan para pemakai eksternal.

a. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis.

Manajer-manjer perusahaan memakai informasi akuntansi untuk

menetapkan sasaran bagi organisasinya, untuk mengevaluasi

kemajuan terhadap sasaran-sasaran tersebut dan mengambil

tindakan korektif manakala dibutuhkan.

b. Pemakai Eksternal

1) Pemilik perusahaan , para pemilik (owners) telah

menanamkan dana yang berharga kedalam sebuah

organisasi bisnis. Orang-orang ini menghendaki wawasan

tentang keinginan pendapatan di masa lalu, kemungkinan

pertumbuhan pada waktu yang akan dating dan prospek

arus kas.

2) Karyawan, para karyawan biasanya berkepentingan dengan

penilaian positif financial perubahan. Mereka guna

menunjukan suatu indikasi keselamatan pekerjaan mereka.

Selain itu, kalangan karyawan juga berminat pada informasi

perusahaan dalam memberikan balas jasa, tunjangan

pension dan keselamatan kerja.

3) Investor, investor dana yang dibutuhkan untuk memulai

kegiatan usaha, untuk memutuskan apakah membantu

pemodalan suatu perusahaan, pemodal-pemodal biasanya

mengevaluasi besarnya pendapatan yang diperkirakan dapat

diraup dari investasi mereka.

4) Kreditor, kreditor adalah pihak yang menyediakan

barang-barang, jasa-jasa dan sumber-sumber daya keuangan bagi

perusahaan, baik dengan mengucurkan kredit usaha maupun

memberikan pinjaman. Kreditor berminat untuk mrngetahui

kesanggupan sebuah perusahaan melunasi

kewajiban-kewajibannya secara tepat waktu dan terjadwal.

5) Badan Pemerintah, pemerintah membutuhkan informasi

dalam upayanya mengatur kegiatan-kegiatan perusahaan

dan sebagai dasar untuk menyusun statistik pendapatan

sosial dan statistik lainnya. Pemerintah pusat maupun

daerah menarik pajak dari perusahaan. Besarnya pajak

terutang harus dibayar tentunya ditetapkan berdasarkan

angka yang tertera dalam lapaoran keuangan.

6) Organisasi Nirlaba, organisasi nirlaba seperti yayasan

pendidikan, rumah sakit dan panti asuhan memakai

aktivitas-aktivitasnya. Mereka ini perlu pula penyusuan

anggaran, menggaji pegawai-pegawainya, membeli

peralatan, yang semuanya itu membutuhkan informasi

akuntansi.

7) Masyarakat, masyarakat umum sering kali bergantung pada

informasi keuangan yang dirangkum dalam laporan-laporan

keuangan untuk mengevaluasi tndakan-tindakan perusahaan

besar di Indonesia. Masyarakat banyak memakai informasi

finansial dalam menilai keberadaan ekonomi

perusahaan-perusahaan di tengah masyarakat.

2.2.5 Kinerja Sistem Informasi Akuntansi

Penilaian kinerja adalah penentuan secara periodik efektifitas

operasioanal suatu organisasi dan personelnya berdasarkan sasaran,

satndardari criteria yang telah ditetapkan sebelumnya (Mulyadi,2001:359).

Dari pengertian tersebut maka dapat disimpulkan bahwa kinerja

Sistem Informasi Akuntansi adalah tingkat efektifitas operasional sistem

untuk mengubah data menjadi informasi, serta menyediakan informasi

bagi pemakai di dalam maupun diluar perusahaan. Sedangkan Kinerja

Siatem Informasi Manajemen lebih berorientasi pada tingkat efektifitas

sistem dalam memberikan informasi yang relevan dan tepat waktu kepada

Informasi Akuntansi dan Sistem Informasi Manajemen terletak pada

pemakainya.

2.2.6 Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi

2.2.6.1 Keterlibatan Pemakai Dalam Pengembangan Sistem Informasi

Akuntansi

Menurut Davis (1990:179-180) menyatakan bahwa keterlibatan

adalah partisipasi mental dan emosional orang-orang dalam situasi

kelompok yang mendorong mereka untuk memberiakn konstribusi pada

tujuan kelompok dan berbagai tanggungjawab pencapaian tujuan itu.

Ada tiga aspek yang sangat penting dalam keterlibatan kerja, antara lain :

1. Keterlibatan emosi dan mental pegawai, berpartisipasi berarti

melibatkan emosi dan mental pegawai dari pada kegiatan fisik.

2. Motivasi untuk menyumbang, memberikan ide-ide kretif dan

membangun aspek yang sangat penting.

3. Penerimaan tanggungjawab, partisipasi kerja menurut pegawai

untuk mampu menerima tanggungjawab daalm kegiatan

kelompok.

Pemakaian adalah mereka yang terlibat secara langsung dalam

mengenai kode yang diperlukan dalam menyediakan informasi. Pemakai

dapat memberikan masukan yang berguna mengenai apa saja yang harus

direncanakan oleh sistem analisis.

Dari definisi diatas, maka dapat disimpulkan bahwa keterlibatan /

partisipasi merupakan perilaku, pernyataan atau aktifiats yang dilakukan

oleh pemakai selama proses pengembangan sistem informasi (Barki dan

Hartwick dalam Sudaryono,Hutomo,dan Setiawan,2007:5).

Keterlibatan digunakan untuk menunjukan campur tangan

personal yang nyata dari pemakai daalm pengembangan sistem informasi,

mulai tahap perencanaan, pengembangan sampai tahap implementasi

sistem informasi.

Pengembangan sistem informasi, apabila pemakai diajak

berpartisipasi, maka akan membawa pengaruh yang baik terhadap

organisasi. Hal ini dapat terjadi karena pemakai terlibat langsung dalam

penggunaan system informasi. Pada kenyataannya seringkali pemakai

lebih mengetahui apa yang mereka butuhkan dalam suatu sistem

informasi. Dengan diajak berpartisipasi, maka pemakai dapat

menyampaikan keinginan-keinginan mereka berkaitan dengan proses

2.2.6.2 Kemampuan Teknik Personal Sistem Informasi Akuntansi

Pendekatan pengalaman (experiental theory) terhadap perubahan

perilaku didasari pada orang yang lebih percaya akan pengalaman mereka

sendiri dari pada pengalaman oarng lain (Pace dan Faules,1998:439).

Menurut pandangan ini, orang mengubah perilaku mereka dengan menguji

kepercayaan mereka berdasarkan reaksi mereka terhadap situasi dimana

mereka merasakan dorongan emosi yang penting. Dengan

menggambarkan apa yang terjadi paad mereka, individu mengembangkan

penjelasan personal atas reaksi mereka dan membuat usaha yang sadar

untuk mencoba cara berperilaku alternative dalam situasi yang lain.

Menurut Robbins (1998:46), kemampuan adalah kapasitas individu

untuk melakuakn tindakan-tindakan dalam melaksanakan berbagai tuags

daalm pekerjaan. Dengan kemampuan yang dimiliki, karyawan diharapkan

akan mendukung kegiatan karyawan yang juga mendukung kegiatan badan

usaha, sehingga akan terasa awjar apabila badan memberi harapan agar

tujuan karyawan daalm bekerja dapat tercapai.

Rata-rata level pendidikan dan pengalaman anggota kelompok

sistem digunakan sebagai pengukur kemampaun personal sistem informasi

(Soegihato,2001,dikutip Komara,2006:147).

Berdasarkan pendapatnya Komara (2006:149) bahwa terdapat

pengaruh positif signifikan kemampuan teknik personal sistem informasi

Sehingga dari asumsi diatas maka peneliti dapat mengambil

kesimpulan bahwa kemampuan teknik personal sistem informasi adalah

kesanggupan individu atau personal daalm menggali potensi diri untuk

mengembangkan sistem organisasi.

2.2.6.3 Dukungan Manajemen Puncak

Menurut Supriyono (1986:46) mengemukakan manajemen puncak

suatu perusahaan adalah para eksekutif pada puncak organisasi

perusahaan yang bertanggungjawab atas kelangsungan hidup dalam

kesuksesan perusahaan.

Menurut Glueck dan Jauch (1987:68) mengemukakan bahwa

manajemen puncak suatu perusahaan adalah eksekutif yang ada di puncak

perusahaan dan bertanggungjawab untuk kelangsungan hidup dan

keberhasialn perusahaan.

Pendapat diatas dapat disimpulkan bahwa dukungan manajeman

puncak menurut peneliti adalah dukungan atau dorongan yang dilakukan

eksekutif yang berada dipuncak perusahaan dan yang bertanggungjawab

untuk kelangsungan hidup dan keberhasilan perusahaan.

Berdasarkan pendapat Tjhai Fung Jen dalam Almilia dan

Briliantien (2007), berpendapat bahwa semakin besar dukungan yang

dikarenakan adanya hubungan positif antara dukungan manajemen puncak

dalam proses pengembangan dan pengoperasian SIA dengan kinerja SIA.

Dukungan manajemen sangat dibutuhkan dalam pelaksanaan pencapaian

tujuan perusahaan. Bila manajemen puncak memberikan dukungan penuh

dalam pengembangan sistem informasi akuntansi maka akan memberikan

kepuasan terhadap pemakaian informasi tersebut.

Dukungan manajemen puncak yang memadai dalam proses

pengembangan dan pengoperasian sistem informasi dalam perusahaan

akan meningkatkan keinginan pemakai untuk menggunakan sistem

informasi yang ada dan merasa puas dalam menggunakan sistem tersebut.

Partisipasi pemakai dalam pengembangan sistem akan meningkat

dengan adanya dukungan dari manajemen puncak sehingga dengan adanya

partisipasi pemakai, kepuasan pengembangan sistem yang dikembangkan

akan lebih besar.

2.2.6.4 Keberadaan Program Pelatihan dan Pendidikan Pemakai

Meskipun para pemakai baru telah menjalani operasi yang

komprehensif, mereka jarang melaksanakan pekerjaan dengan

memuaskan. Mereka harus dilatih dan dikembangkan dalam bidang dan

tugas-tugas tertentu. Begitu pula, para pemakai lama yang telah

keterampilan-keterampilan baru yang akan meningkatkan prestasi kerja

mereka.

Latihan mempunyai berbagai manfaat karier jangka yang

membantu karyawan untuk tanggungjawab yang lebih besar di masa yang

akan dating. Program-program latihan tidak hanya penting bagi individu,

tetapi juga organisasi dan hubungan mahasiswa daalm kelompok kerja,

dan bahkan para Negara. Barangkali cara paling mudah untuk meringkas

manfaat-manfaat latiahan adalah dengan menyadari sebagai investasi

organisasi dalam sumber daya manusia (Handoko,2000:107)

Disamping pengeluaran untuk biaya latihan organisasi harus

membayar “harga” karena pemborosan, absensi, pekerjaan yang buruk,

keluhan yang berkepanjangan dan perputaran tenaga kerja. Bagaimanapun

juga, orang seharusnya tidak berhenti belajar setelah menamatkan

sekolahnya (pendidikan formal), karena belajar adalah proses seumur

hidup (life long process). Oleh karena itu, program latiahn karyawan harus

bersifat kontinyu dan dinamis.

Sebagai proses latihan, departemen personalia dan para manajer

harus menilai kebutuhan, tujuan-tujuan atau sasaran program, isi dan

prinsip-prinsip belajar. Uraian langkah-langkah yang seharusnya diikuti

sebelum kegiatan dimulai. Seperti yang ditujukan pada orang yang

bertanggungjawab atas program latihan (biasanya instruktur atau

organisasi agar dapat menentukan sasaran yang ingin dicapai. Setelah

sasaran-sasaran ditetapkan, isi dan prinsip-prinsip diperhatikan. Meskipun

proses belajar ditangani oleh para instruktur dalam departemen personalia

atau para penyelia lini pertama, langkah-langkah pendahuluan ini harus

dilakukan untuk mengembangkan suatu program yang efektif.

Dari pengertian diatas, dapat disimpulkan bahwa pada prinsipnya

pelatiahn bertujuan untuk memberikan pengetahuan dan keahlian

seseorang agar lebih mampu melaksanakan tugas-tugas baru atau untuk

mengembangkan pelaksanaan tugas-tugas yang telah ada. Tugas-tugas

baru yang dimaksud, tidak hanya terbatas pada jenis tugasnya, tetapi juga

bisa mencakup peralatan atau mesin baru.

Dengan adanya pelatihan, maka seorang karyawan akan lebih

mudah melaksanakan tugasnya. Adanya pelatihan menjamin tersedianya

tenaga kerja yang mempunyai keahlian dan orang yang terdidik dan

terlebih akan dapat menggunakan pikirannya secara kritis untuk

memperbaiki kekurangan-kekurangannya dalam melaksanakan suatu

pekerjaan. Manfaat dari pelatihan adalah meningkatkan produktivitas, baik

kuantiats/jumlah maupun kualitas/mutu. Tenaga kerja yang telah

mengikuti program pelatihan diharapkan akan mempunyai tingkah laku

yang baru sedemikian rupa produktifitasnya baik dari segi jumlah maupun

Apabila penyelenggaraan pelatiahn sesuai dengan kebutuhan yang

ada dalam organisasi/perusahaan , maka akan tercipta hubungan kerja

yang harmonis dan semangat kerja yang meningkat. Seorang karyawan

yang bekerja dengan penuh kepercayaan diri, dan dengan disadarinya

kemauan dan kemampuan tersebut akan mengurangi beban pengawasan

untuk mengawasi kerjanya. Stabilitas disini diartikan dalam kaitanya

dengan penggantian karyawan yang tidak hadir/keluar, karena pelatihan

juga dapat memotivasi karyawan untuk memberikan jasanya kepada

organisasi/ perusahaan dalam waktu yang lebih lama (loyalitas). Para

karyawan akan berkembang lebih cepat dan lebih baik serta bekerja lebih

efisien, apabila mereka sebelum memulai bekerja telah menerima

pelatiahn lebih dahulu dibawah pengawasan seorang instruktur/triner yang

ahli. Trainer yang ahli tidak harus dari karyawan senior dan mungkin

sangat berprestasi bagi perusahaan belum tentu dapat mengajarkan pada

karyawan lain dan kebanyakan karyawan senior yang telah ahli

bertendensi hanya mampu menerapkan keahliannya bagi dirinya sendiri.

Oleh sebab itu, sebaiknya trainer dipilih dari orang-orang yang mampu

menjadi seseorang trainer / pengajar bukan sekedar orang yang ahli

dibidangnya (Handoko,2000:104-106).

Salah satu tujuan diadakan pelatihan adalah untuk menjamin

kestabilan kerja. Karenanya banyaknya pekerjan yang telah mengukuti

pelatihan meninggalkan perusahaan untuk pindah bekerja di perusahaan

pelatihan yang digunakan tidak efektif (reduction of labour turnover)

tetapi pada kenyataannya semakin baik program pelatihan yang dipakai

perusahaan, semakin tinggi tingkat labourturnover

2.2.7 Teori Yang Melandasi Pengaruh Keterlibatan Pemakai Dalam

Penembangan Sistem Informasi Terhadap kinerja Sistem Informasi

Akuntansi

Keterlibatan pemakaian yang semakin sering akan meningkatkan

kinerja SIA, sehingga dapat diambil kesimpulan bahwa partisipasi

pemakai dalam pengembangan system informasi akuntansi akan

memberikan dampak secara positif terhadap kinerja sistem informasi

akuntansi, Tjhai Fung Jen dalam Amilia dan Briliantien (2007).

Teori pendukung keterlibatan pemakai dalam pengembangan

sistem informasi akuntansi adalah teori Y oleh (MC Gregor dalam Junaedi

2009) asumsi teori Y secara ringkas sebagai berikut:

a. Kebanyakan orang berpendapat bahwa kerja adalah sesuatu yang

alamiah seperti bermain, bila pekerjaan tidak menyenangkan,

mungkin itu karena cara melakuakn pekerjaan tersebut dalam

organisasi.

b. Kebanyakan orang merasa bahwa pengendalain diri sendri amat

c. Kebnayakan orang dimotovasi terutama oleh keinginan mereka

untuk diterima lingkungan, mendapat pengakuan, dan merasa

berprestasi, seperti juga untuk kebutuhan meraka akan uang untuk

memenuhi kebutuhan pokok dan rasa aman.

d. Kebanyakan orang ingin menerima dan bahkan menginginkan

sesuatu tanggung jawab bila mereka memperoleh bimbingan,

pengelolaan dan pimpinan yang tepat.

e. Kebanyakan orang mempunyai untuk menyelesaikan masalah

secara kreatif dalam organisasi.

Berdasarkan teori diatas, bila dihubungkan dengan ketrelibatan pemakaian

sistem informasi dapat ditarik kesimpulan bahwa bentuk dari peran peserta

karyawan dalam partisipasi pemakai mendorong orang-orang untuk

menerima tanggung jawab dan mampu menyelesaikan masalah dalam

organisasi. Dimana tujuan organisasi tersebut adalah untuk menciptakan

kepuasan pemakai sistem informasi.

2.2.8 Teori Yang Melandasi Pengaruh Kemampuan Teknik Personal

Sistem Informasi Akuntansi Terhadap Kinerja Sistem Informasi

Menurut (Robbins dalam Junaedi 2009) “ability is an individualis

capacity to perform the various task in a job” yang diartikan bahwa

kemampuan menimpakan kapasitas seseorang dalam mengerjakan

kegiatan karyawan tidak akan menyimpang jauh dari kegiatan badan

usaha sehingga dapat meberkan kepuasan.

Menurut (Soegiharto dalam Widianingrum 2007), jika para

pengguna sistem semakin memahami teknologi, tugas dan keputusan

yang diambil dan lingkungan social-politik ditempat digunakannya

sistem tersebut, maka mereka akan memberikan konstribusi yang lebih

besar bagi pengembangan sistem tersebut.

Teori pendukung dari kemampuan teknik personal faules, yaitu

Teori pencapaian prestasi oleh Mc. Clelland (1953) dalam Pace dan

Faules (1998 : 434 ) perintis penilaian pencapaian prestasi,

individu-individu yang memiliki keinginan untuk memperoleh prestasi dapat

dibedakan dengan yang lainnya dalam empat ciri yaitu :

1. Mereka orang bekerja bila menghadapi tantangan yang modern,

jika pekerjaan sangat mudah, mereka hanya memperoleh sedikit

kepuasan, jika terlalu sulit mereka cenderung bimbang.

2. Mereka senang memperoleh umpan balik yang kongkret mengenai

apakah mereka telah berhasil atau tidak, jika mereka tidak dapat

mengatakan bahwa mereka cenderung tidak menyaingi tugas

tersebut.

3. Mereka lebih senang bertanggung jawab secara personal atas tuags

yang mereka kerjakan, jiak mereka ingin bekerja dalam suatu

bahwa mereka tidak dihargai. Mereka lebih menyukai melakukan

hal tersebut sebdiri karena akan puas dengan hasilnya.

4. Mereka kurang istirahat cenderung dan banyak bepergian ketika

sesuatu menjadi rutin, kemingkinan berhasil meningkat dan mereka

yakin bahwa mereka dapat melakukan hal tersebut mereka mulai

mencari kemungkinan yang lebih menantang tugas mereka,

meningkatkan sesuatu yang lama dan menemukan sesuatu yang

baru.

Teori pencapaian prestasi didasarkan asumsi bahwa perubahan

perilaku muncul karena individu ingin berhasil. Individu yang memiliki

predisposisi yang kuat untuk mengerjakan sesuatu dengan lebih baik,

memiliki keinginan yang tinggi untuk membuat perubahan memperoleh

sesuatu. Asumsi lain yang lebih penting adalah jika seseorang

menghabiskan waktu berfikirnya untuk melakukan sesuatu yang baik,

maka orang tersebut akan menampakan dorongan, energy dan hasrat, ingin

sukses serta akan meraih tujuan yang lebih besar (Pace dan Faules, 1998 :

434).

Teori diatas dapat ditarik kesimpulan masalah kepuasan yang

rendah akan mengakibatkan kemampuan teknik personal pemakai system

informasi akuntansi juga rendah. Namun kurangnya sumber daya atau

rendahya kemampuan yang dimiliki karyawan tersebut dalam menyiapkan

pemakaian sistem informasi. Kemampuan adalah merupakan keahlian

yang tidak terpisah dalam menyelesaikan suatu pekerjaan.

2.2.9 Teori Yang Melandasi Pengaruh Dukungan Manajemen Puncak

Terhadap Kinerja Sistem Informasi Akuntansi

Tingkat dukungan yang diberikan oleh manajer puncak bagi sistem

informasi organisasi dapat menjadi suatu faktor yang sangat penting dalam

menentukan keberhasilan semua kegiatan yang berkaitan dengan sistem

informasi (Ranghunathan dan Ranghunathan, 1988, dikutip Komara 2006)

Beberapa teori yang mendukung hubungan dukungan manajemen

puncak dengan kinerja sistem informasi akuntansi diantaranya yaitu :

a. Teori Kelompok (Group Theory) Filley dan Kerr (1976)

Yaitu teori yang beranggapan bahwa supaya kelompok bisa

mencapai tujuan-tujuannya, maka harus ada pertukaran positif

antara pemimpin dan pengikut-pengikutnya (Yulk,2001:76).

b. Teori Jalan Kecil-Tujuan (Path-Goal Theory)

Dalam perkembangan yang modern, Martin Evans dan Robert

House secara terpisah telah menulis karangan dalam subyek yang

sama. Secara pokok, teori pathgoal berusaha untuk menjelaskan

penagruh perilaku pimpinan terhadap motivasi, kepuasan, dan

Adapun teori path-goal versi House, memasukan emat tipe atau gaya

utama kepemimpinan sebagai berikut:

1. Kepemimpinan direktif. Tipe ini sama dengan model

kepemimpinan otokratis dai Lippitt dan White. Bawahan tahu

senyatanya apa yang diharapakn dirinya dan Pengarahan yang

khusus diberikan oleh pimpinan. Dalam model ini tidak ada

partisipasi dari bawahan.

2. Kepemimpinan yang mendukung (Supportive leadership).

Kepemimpinan model ini mempunyai kesediaan untuk

menjelaskan sendiri, bersahabat, mudah didekati, dan mempunyai

perhatian keamnisiaan yang murni terhadap para bawahannya.

3. Kepemimpinan partisipatif. Gaya kepemimpinan ini, pemimoin

berusaha meminta dan menggunakan saran-saran dari para

bawahannya. Namun pengambilan keputusan masih tetap berada

padanya.

4. Kepemimpinan yang berorientasi pada prestasi. Gaya

kepemimpinan ini menetapkan serangkaian tujuan yang menantang

para bawahannya untuk berprestasi. Demikian pual pemimpin

memberikan keyakinan kepada mereka bahwa mereka mampu

melaksakan tugas pekerjaan mencapai tujuan secara baik

Menurut teori path-goal ini, macam-macam gaya kepemimpian

tersebut dapat terjadi dan dipergunakan senyatanya oleh pemimpin yang

sama dalam situasi yang berbeda.

Dukungan manajemen puncak di antaranya dalam hal penyediaan

sumber daya dan motivasi. Dengan dukungan tersebut, para pekerja

(pemakai) akan merasa yakin bahwa sistem informasi yang dikembangkan

akan terus bisa berjalan dengan lancar sehingga para pemakai akan merasa

puas dengan bekerja didalam lingkungan sistem tersebut.

Hubungan ini menunjukan bahwa dengan adanya dukungan

manajemen puncak yang semakin tinggi dalam proses untuk

pengembangan sistem informasi dan operasinya, kepuasan pemakai dalam

menggunakan sistem yang ada semakin tinggi.

Penelitian dari Komara (2006) menemukan adanya hubungan yang

positif dan signifikan dalam hubungan secara langsung. Penemuan ini

menyatakan pada perusahaan yang dukungan manajemen puncaknya

tinggi akan memiliki kepuasan pemakai yang tinggi.

2.2.10 Teori Yang Melandasi Pengaruh Keberadaan Program Pelatihan dan

Pendidikan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi

Perusahaan yang memperkenalkan sebuah program pelatihan dan

perbedaan yang signifikan terhadap kepuasan pemakai, tetapi tidak

terbukti menunjukan adanya perbedaan dengan pemakaian sistem.

Pemakaian sistem, yang tidak menunjukan adanya perbedaan yang

signifikan di antar perusahaan yang menjalankan program pelatihan dan

pendidikan pemakai untuk memberikan penelitian yang memadai terhadap

sistem informasi yangdigunakan. Hal ini kemungkinan disebabkan

pemakai secara formal dalam perusahaan, pemakaian akan memiliki

pemahaman yang memadai terhadap sistem informasi yang digunakan dari

pengalaman pemakai sendiri dan mitra kerjanya di departemen yang sama

(Komara 200:144).

Pelatihan adalah mengembangkan keahlian, pengetahuan dan

sikap. Sedang menurut Handoko (2000:104) latihan adalah untuk

memperbaiki penguasaan berbagai keterampilan dan pelaksanaan kerja

tertentu, terinci dan rutin.

Pendidikan adalah suatu kegiatan untuk meningkatkan

pengetahuan umum seseorang termasuk didalamnya peningkatan

penguasaan teori dan keterampilan memutuskan terhadap

persoalan-persoalan yang menyangkut kegiatan mencapai tujuan. (Martoyo,2000:63).

Menurut Handoko (2000:117) dalam bukunya manajemen

personalia dan Sumber Daya Manusia, lebih lanjut memberikan batasan

tentang manfaat nyata dapt diperoleh dengan adanya program pelatihan

karyawan, yaitu sebagai berikut : meningkatkan rasa puas karyawan,

pengurangan pemborosan, mengurangi ketidakhadiran dan turn over

karyawan, memperbaiki metode dan sistem kerja, menaikan tingkat

penghasialn, mengurangi biaya-biaya lembur, mengurangi biaya

pemeliharaan mesin-mesin, mengurangi keluhan-keluhan karyawan,

mengurangi kecelakaan kerja, memperbaiki komunikasi, meningkatkan

pengetahuan karyawan. Memperbaiki moral karyawan, menimbulkan kerja

sama yang baik.

Teori pendukung dari program pelatihan dan pendidikan pemakai (Pace

dan Faules, 1998:417-442) yaitu :

1. Teori Rasional dinyatakan oleh Ellis dab Herper (1975)

Teori rasional dinyatakan bahwa perubahan seseorang dipermudah

dengan penyajian masalah-masalah di mana persepsi, kepercayaan

makna personal seseorang atas realitas diuji ketepatannya dengan

membandingkan dengan sumber-sumber eksternal. Rasionalis

dikembangkan dengan menerapkan cara-cara khusus dalam

membicarakan persoalan tersebut.

Pelatiahn rasional-emotif disebut sebagai salah satu bentuk terapi.

2. Teori rasional dinyatakan oleh Ellis dab Herper (1975)

Teori perilaku (Behavioral theory ) memiliki asumsi dasar bahwa

perubahan dalam cara orang berperilaku akan dihasilkan lebih

efisien dengan menitikberatkan yang dapat diobservasi dari pada

disarankan teori nasional. Pada kenyataanya, sikap dan pikiran

internal dapat dipahami dengan mengobservasi dan mengukur

perilaku nyata. Hal tersebut tidak berarti perilaku tersebut tidak

dipergunakan oleh proses internal dan berfikir, hal ini sekedar

berarti bahwa perilaku yang dapat observasi adalah focus perhatian.

Filosofi perilaku mengansumsi hubungan perubahan perilaku

secara khusus menghasilkan hubungan dengan perubahan dalam

berfikir atau bersikap.

Premis dasar perilaku untuk pengembangan dan pelatihan adalah

bahwa perilaku terjadi sebagain konsekuensi dari pengubahan.

Wiliam dan long (1975) mengapkilasikan prinsip-prinsip

behaviorisme dalam suatu program untuk pengembangan

pengelolaan diri menyarankan bahwa “efektifitas pengelolaan diri

pada dasarnya meliputi penataan kembali konsekuensi perilaku,

sehingga perilaku yang diinginkan dapat diperteguh dengan

segera”.

3. Teori pengalaman oleh Spinger (1981)

Pendekatan pengalaman (experinted theory) terhadap perubahan

perilaku mendasaria atas premis bahwa orang lebih percaya akan

pengalaman mereka sendiri daripada penegalaman orang lain.

Menurut pandangan ini, oarng mengubah perilaku mereka, dengan

menguji keparcayaan mereak berdasarkan reaksi mereka terhadap

Dengan menggambarkan apa yang terjadi pada mereka, dan membuat

usaah yang sadar untuk mencoba cara berperilaku laternatif dalam situasi

yang lain.

Empat jenis efektifitas yang termasuk urutan pelatiahn pengalaman (Pace

dan Faules, 1998:441-442) yaitu :

a. Pengalaman, yang meliputi pengawasan suatu latihan yang

mengizinkan peserta pelatihan menghadapi suatu aspek realitas sejauh

hal itu membangkitkan suatu responden emosional peserta tertentu.

b. Informasi penjelasan, yang merupakan menyajian teori yang

menerangakn apa yang terjadi pada peserta atau mengapa latihan

tersebut dapat membangkitkan respon.

c. Analisis meliputi bantuan terhadap peserta untuk pengalaman dengan

menggunakan teori tersebut yang menerangkan apa yang terjadi, untuk

merumuskan prinsip-prinsip bagi penggunaan selanjutnya, dan

mengidentifikasi serta keterampilan-keterampilan spesifikasi yang

berbeda dalam realitas.

d. Sesi praktik, terdiri dari penyiapan dan pembimbingan peserta

pelatihan melalui pengenalan dan latihan keterampilan yang disiapkan

untuk mengaihkan keahlian itu ke tempat mereka.

Dari teori-teori diatas didapat bahwa pendidikan dan pelatihan yang

dilakukan dapat meningkatkan kinerja sistem informasi akuntansi. Namun

tidaklah berarti bahwa semua tujuan tersebut akan dapat tentunya tujuan

dengan yang lain. Maka dari itu bila suatu pelatiahn dan pendidikan

dilaksanakan, terlebih daluhu harus ditetapakn manfaat apa saja yang

hendak dicapai serta jenis pelatiahn mana yang digunakan sehingga

meningkatkan kinerja system informasi akuntansi. (Pace dan

Faules,1998:417-442)

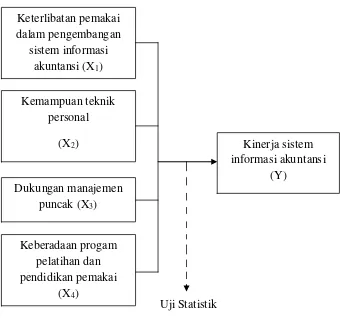

2.3. Kerangka Pikir

Berdasarkan teori dan hasil peneliatian terdahulu, yang telah

dikemukakan diatas, maka dapat diambil premis-premis yang kemudian

premis tersebut akan disimpulkan sehingga dapat dijadikan sebagai dasar

dalam mengemukakan hipotesis:

Premis 1 :

Partisipasi pemakai dalam pengembangan sistem informasi akuntansi

mempunyai pengaruh yang positif terhadap kepuasan pemakai dalam

pengembangan sistem informasi akuntansi. (Junaedi,2009).

Premis 2 :

Bahwa kinerja sistem informasi akuntansi yang diukur dengan

menggunakan kepuasan pemakai memiliki hubungan yang positif dengan

Premis 3 :

Dukungan manajemen puncak akan meningkatkan partisipasi dan

berpengaruh positif terhadap kepuasan pemakai sistem informasi akuntansi

(Komara,2006).

Premis 4 :

Keberadaan program pelatihan dan pendidikan pemakai sistem informasi

akan meningkatkan kinerja system informasi akuntansi (Komara, 2006).

Berdasarkan premis diatas maka dapat disimpulkan dalam bentuk

kerangka pikir yang akan diteliti.

Dibawah ini disusun kerangka pemikiran penelitian ini seperti gambar

Gambar 2.3 : Bagan Kerangka Pikir

Uji Statistik

Regresi berganda

2.4 Hipotesis

Bahwa keterlibatan pemakai dalam pengembangan sitem

informasi akuntansi, kemampuan teknik personal system informasi

akuntansi, dukungan manajemen puncak, keberadaan program pelatiahn

dan pendidikan pemakai berpengaruh terhadap kinerja Sistem Informasi

Akuntansi (Premis 1, 2, 3, & 4). Keterlibatan pemakai

dalam pengembangan sistem informasi

akuntansi (X1)

Kemampuan teknik personal

(X2)

Dukungan manajemen puncak (X3)

Keberadaan progam pelatihan dan pendidikan pemakai

(X4)

Kinerja sistem informasi akuntansi

1. Diduga keterlibatan pemakai dalam pengembangan sistem

informasi akuntansi, kemampuan teknik personal sistem informasi

akuntansi, dukungan manajemen puncak, keberadaan program

pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja

Sistem Informasi Akuntansi.

2. Diduga keterlibatan pemakai dalam pengembangan sistem

informasi akuntansi, kemampuan teknik personal sistem informasi

akuntansi, dukungan manajemen puncak, keberadaan program

pelatihan dan pendidikan pemakai berpengaruh secara parsial

BAB III

METODE PENELITIAN

3.1 Definisi Operasional Dan Pengukuran Variabel

3.1.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah kinerja sistem

informasi akuntansi sebagai variabel terikat (Y) sedangkan variabel

bebasnya adalah keterlibatan pemakai dalam pengembangan system

informasi akuntansi (X1), kemampuan teknis personal sistem informasi

akuntansi (X2), dukungan manajemen puncak (X3), dan keberadaan

program pelatihan dan pendidikan pemakai (X4

Definisi operasional dari variabel-variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

).

a. Variabel Terikat (Y)

Kinerja sistem informasi akuntansi (Y) yaitu penilaian atas

efektifitas sistem informasi akuntansi di dalam organisasi dengan

menggunakan kepuasan pemakaian, pemakaian sistem dan kualitas

b. Variabel Bebas (X) adalah terdiri dari 4 variabel antara lain :

1. Keterlibatan pemakai dalam pengembangan Sistem Informasi

Akuntansi (X1

Keterlibatan pemakai yaitu perilaku, pekerjaan dan aktivitas

yang dilakuakn pemakai selama proses pengembangan sistem

informasi. )

2. Kemampuan Teknik Personal Sistem Informasi akuntansi (X2

Kemampuan teknik dari personal sistem informasi yaitu

kemampuan yang di miliki oleh pemakai sistem informasi

dalam menggunakan system berdasarkan pengalaman.

)

3. Dukungan Manajemen Puncak (X3

Dukungan manajemen puncak yaitu partisipasi atau suatu

dorongan yang dilakuakn oleh sekelompok kecil eksekutif

yang terlibat dalam kegiatan perencanaan (planning),

pengorganisasian (organizing). Penyusunan personalia

(staffing), pengarahan (directing) dan pengawasan

(controlling) untuk mengembangkan sistem informasi bagi

perusahaan dalam mencapai suatu tujuan yang telah

ditentukan.

4. Keberadaan Program Pelatihan Dan Pendidikan Pemakai (X4

Merupakan cara perusahaan untuk memberikan

pengetahuan dan keahlian seseorang agar lebih mampu

melaksanakan tugas-tugas baru untuk mengembangkan

pelaksanaan tugas-tugas yang telah ada.

)

3.1.2. Pengukuran Variabel

Skala pengukuran data yang digunakan adalah skala interval,

dengan teknik penyusunan skala Semantic Diferential ( Sumarsono,2004 :

25 ) yang terukur dalam skala tujuh poin sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Penilaian yang digunakan adalah nilai 1 – 3 untuk insentif sangat

tidak setuju, nilai 4 untuk insentif cukup setuju dan 5 – 7 insentif sangat

setuju. Nilai 1 menunjukan bahwa formalisasi tidak pernah dilakukan dan

nilai 7 menunjukan bahwa formalisasi yang dilakukan selalu dilaksanakan.

Dalam penelitian ini pengukuran variabel X1, X2, X3, X4, dan Y

menggunakan instrument replikasi dari Widyaningrum (2007) yang