vii Universitas Kristen Maranatha

ABSTRACT

The objective of this research is to fi nd out the influence of quality of tax service, awareness of taxpayers, and knowledge of taxpayers toward the tax compliance. This research is using convinience sampling method and the population is taxpayer that registered in Pratama Bojonagara Tax Office Service Bandung. Data collection method that used in this research is primary data which is collected from questionnaire with validity analysis and reliabilities. The analytical method that used in this research is multiple linear regression. The results of this research shows that quality of tax service, awareness of taxpayers, and knowledge of taxpayers have simultaneusly and significantly influenced 54,8% towards tax compliance in reporting Annual Income Tax Return.

viii Universitas Kristen Maranatha

ABSTRAK

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PENGESAHAN ...ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ...ii

KATA PENGANTAR ...iv

ABSTRACT ...vii

ABSTRAK ...vii

DAFTAR ISI ...ix

DAFTAR GAMBAR ...xiv

DAFTAR TABEL ...xv

DAFTAR LAMPIRAN ...xvii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ...1

1.2 Rumusan Masalah ...7

1.3 Tujuan Penelitian ...7

1.4 Kegunaan Penelitian...8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS 2.1 Kualitas Pelayanan ...9

2.1.1 Dimensi Kualitas Pelayanan...9

x Universitas Kristen Maranatha

2.1.3 Hambatan Layanan ...12

2.2 Kesadaran Wajib Pajak ...12

2.3 Pengetahuan Perpajakan...13

2.4 Kepatuhan Wajib Pajak ...13

2.5 Penelitian Terdahulu ...15

2.6 Kerangka Pemikiran ...20

2.7 Pengembangan Hipotesis ...21

2.7.1 Pengaruh Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi ...21

2.7.2 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi ...22

2.7.3 Pengaruh Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi ...22

BAB III METODE PENELITIAN 3.1 Objek Penelitian ...24

3.1.1 Sejarah Kantor Pelayanan Pajak Pratama Bandung Bojonagara...24

3.1.2 Struktur Organisasi ...26

xi Universitas Kristen Maranatha

3.2 Pengukuran Variabel dan Definisi Operasional Variabel ...29

3.2.1 Pengukuran Variabel ...29

3.2.2 Definisi Operasional Variabel ...31

3.3 Teknik Pengumpulan Data ...33

3.3.1 Jenis Data ...33

3.3.2 Populasi dan Sampel ...33

3.3.3 Metode Pengumpulan Data ...34

3.4 Teknik Pengujian Data ...34

3.4.1 Uji Validitas dan Reliabilitas Data ...34

3.4.2 Uji Asumsi Klasik ...35

3.4.2.1 Uji Normalitas ...36

3.4.2.2 Uji Multikolinearitas ...36

3.4.2.3 Uji Heteroskedastisitas ...37

3.4.3 Uji Regresi Berganda ...37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ...39

4.1.1 Deskripsi Kuesioner ...39

4.1.2 Identifikasi berdasarkan Jenis Kelamin ...40

4.1.3 Identifikasi Berdasarkan Usia ...40

4.1.4 Identifikasi Berdasarkan Pendidikan Terakhir ...41

4.1.5 Identifikasi Berdasarkan Lama Bekerja ...41

4.2 Analisis Deskriptif ...42

xii Universitas Kristen Maranatha

4.2.1 Analisis Deskriptif Variabel Kualitas Pelayanan Pajak ...42

4.2.2 Analisis Deskriptif Variabel Kesadaran Wajib Pajak ...43

4.2.3 Analisis Deskriptif Variabel Pengetahuan Wajib Pajak ...44

4.2.4 Analisis Deskriptif Variabel Kepatuhan Wajib Pajak ...45

4.3 Hasil Penelitian ...45

4.5.1 Uji Regresi Linier Berganda ...51

4.6 Uji Hipotesis ...53

4.6.1 Uji Parsial (Uji t) ...53

4.6.2 Uji Hipotesis H1 (Pengaruh Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi) ...55

4.6.3 Uji Hipotesis H2 (Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi) ...55

xiii Universitas Kristen Maranatha

4.6.5 Uji Simultan (Uji F) ...57

4.6.6 Analisis Korelasi Pearson dan Koefisien Determinasi ...59

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ...60

5.2 Saran ...60

DAFTAR PUSTAKA ...62

LAMPIRAN ...65

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1 Persentase Tingkat Kepatuhan Wajib Pajak...2

Tabel 2 Penelitian Terdahulu ... 15

Tabel 3 Definisi Operasional Variabel ... 31

Tabel 4 Hasil Penyebaran Kuesioner ... 39

Tabel 5 Hasil Penyebaran Kuesioner Berdasarkan Jenis Kelamin...40

Tabel 6 Hasil Penyebaran Kuesioner Berdasarkan Usia ... 40

Tabel 7 Hasil penyebaran Kuesioner Berdasarkan Pendidikan Terakhir ... 41

Tabel 8 Hasil Penyebaran Kuesioner Berdasarkan Lama Bekerja ... 41

Tabel 9 Analisis Deskriptif Variabel Kualitas Pelayanan Pajak ... 42

Tabel 10 Analisisi Deskriptif Variabel Kesadaran Wajib Pajak...43

Tabel 11 Analisisi Deskriptif Variabel Pengetahuan Wajib Pajak...44

Tabel 12 Analisisi Deskriptif Variabel Kepatuhan Wajib Pajak ... 45

Tabel 13 Uji Validitas Variabel Kualitas Pelayanan Pajak (X1) ... 47

Tabel 14 Uji Validitas Variabel Kesadaran Wajib Pajak (X2) ... 47

Tabel 15 Uji Validitas Variabel Pengetahuan Wajib Pajak (X3) ... 47

Tabel 16 Validitas Variabel Kepatuhan Wajib Pajak (Y) ... 48

xvi Universitas Kristen Maranatha

Tabel 18 Hasil Uji Normalitas ... 49

Tabel 19 Hasil Nilai VIF Uji Multikolinieritas ... 50

Tabel 20 Uji Heteroskedastisitas (Uji Glejser) ... 51

Tabel 21 Uji Regresi Linier Berganda ... 52

Tabel 22 Hasil Perhitungan Besar Pengaruh Uji Parsial (Uji t) ... 53

Tabel 23 Uji Parsial (Uji t) ... 54

Tabel 24 Uji Simultan (Uji F) ... 57

xvii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner Penelitian ... 65

Lampiran B Uji Validitas ... 68

Lampiran C... Uji Reabilitas 72 Lampiran D ... Uji Normalitas 73 Lampiran E ... Uji Multikolinearitas ... 74

Lampiran F Uji Heteroskedastisitas (Uji Glesjer) ... 75

Lampiran G Uji Regresi Linier Berganda ... 76

Lampiran H Hasil Perhitungan Besar Pengaruh Uji Parsial (Uji T)... 77

Lampiran I Uji Simultan (Uji F) ... 78

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1Latar Belakang

Dalam melakukan perbaikan, pembangunan, dan kemajuan negara ini salah satunya yaitu berasal dari pembayaran pajak masyarakat negara ini, tetapi melihat dari situasi sekarang ini masih banyak masyarakat negara ini yang tidak sadar pentingnya pembayaran pajak bagi pembangunan negara serta kurang patuhnya masyarakat negara dalam melakukan pembayaran pajak.

Keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan kelalaian pajak ditimbulkan karena wajib pajak yang tidak patuh. Dampak dari tindakan tersebut akan menyebabkan penerimaan pajak negara berkurang. Kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu negara, pelayanan pada wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak (Rahayu, 2010).

BAB I Pendahuluan 2

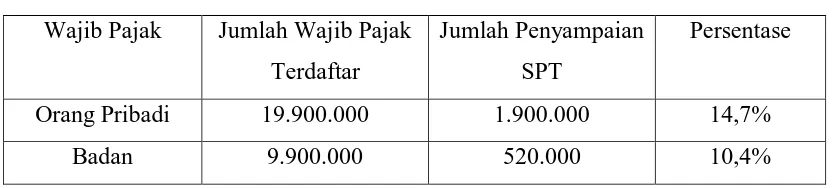

Universitas Kristen Maranatha Tabel 1.1

Persentase Tingkat Kepatuhan Wajib Pajak

Wajib Pajak Jumlah Wajib Pajak Terdaftar

Jumlah Penyampaian SPT

Persentase

Orang Pribadi 19.900.000 1.900.000 14,7%

Badan 9.900.000 520.000 10,4%

Sumber: www.infobanknews.com

BAB I Pendahuluan 3

Universitas Kristen Maranatha Kepatuhan wajib pajak merupakan cermin dari pelaksanaan self assessment

system yang berlaku di Indonesia. Tata cara pemungutan dengan self assessment system berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin

pajak yang tinggi. Ciri-ciri self assessment system adalah adanya kepastian hukum, sederhana penghitungannya, mudah pelaksanaannya, lebih adil dan merata, dan penghitungan pajak dilakukan oleh Wajib Pajak. Self assessment system merupakan pengganti dari sistem pemungutan yang lama yaitu Official

Assessment (Hidayatulloh, 2012).

Self Assessment System adalah sistem pemungutan pajak yang memberikan

wewenang wajib pajak untuk menentukan sendiri jumlah pajak terhutang setiap tahunnya sesuai dengan undang-undang perpajakan yang berlaku (Resmi, 2014).

Kepatuhan wajib pajak merupakan pemenuhan kewajiban perpajakan yang dilakukan oleh pembayar pajak dalam rangka memberikan kontribusi bagi pembangunan dewasa ini yang diharapkan di dalam pemenuhannya diberikan secara sukarela. Kepatuhan wajib pajak menjadi aspek penting mengingat sistem perpajakan Indonesia menganut self asessment system yang prosesnya secara mutlak memberikan kepercayaan kepada wajib pajak untuk menghitung, membayar dan melapor kewajibannya. Kewajiban dan hak perpajakan menurut Nurmantu (2010) dibagi dalam dua jenis yakni kepatuhan formal dan kepatuhan material.

Menurut Keputusan Menteri Keuangan No.544/KMK.04/2000, kepatuhan wajib pajak dapat diidentifikasi dari :

BAB I Pendahuluan 4

Universitas Kristen Maranatha 2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

memperoleh izin untuk mengangsur atau menunda pembayaran pajak; 3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir;

4. Dalam 2 (dua) tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan;

5. Koreksi pada pemeriksaan yang terakhir untuk masing- masing jenis pajak yang terutang paling banyak 5%;

6. Wajib Pajak yang laporan keuangannya untuk dua tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

BAB I Pendahuluan 5

Universitas Kristen Maranatha Faktor - faktor yang dapat mempengaruhi kepatuhan wajib pajak adalah kualitas pelayanan dan kesadaran wajib pajak. Kualitas merupakan suatu kondisi dinamis yang berpengaruh dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan (Tjiptono, 2002). Pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun (Kotler, 2002).

Kualitas pelayanan adalah pelayanan kepada pelanggan dikatakan bermutu bila memenuhi atau melebihi harapan pelanggan, atau semakin kecil kesenjangannya antara pemenuhan janji dengan harapan pelanggan adalah semakin mendekati ukuran bermutu (Boediono, 2003).

Dalam kesadaran wajib pajak tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan wajib pajak juga dapat mempengaruhi kesadaran wajib pajak. Kesadaran wajib pajak merupakan suatu keadaan di saat wajib pajak mengetahui, memahami, dan melaksanakan ketentuan perpajakan secara benar dan sukarela (Asri, 2009). Masyarakat harus terus diajak untuk mengetahui, mengakui, menghargai dan mentaati ketentuan perpajakan yang berlaku untuk mewujudkan sadar dan peduli pajak. Kepatuhan wajib pajak akan meningkat apabila kesadaran wajib pajak meningkat (Nugroho, 2006).

BAB I Pendahuluan 6

Universitas Kristen Maranatha pajak, obyek pajak, tarif pajak, perhitungan pajak terutang, pencatatan pajak terutang, sampai dengan bagaimana pengisian pelaporan pajak (Supriyati dalam Ghoni, 2009). Salah satu unsur yang bisa ditekankan oleh aparat dalam meningkatkan kesadaran dan kepatuhan pajak adalah dengan cara mensosialisasikan peraturan pajak baik itu melalui penyuluhan, seruan moral baik dengan media billboard, baliho, maupun membuka situs peraturan pajak yang setiap saat bisa diakses Wajib Pajak. Sehingga dengan adanya sosialisasi tersebut pengetahuan Wajib Pajak terhadap kewajiban perpajakannya bertambah tinggi. Pengetahuan tentang peraturan perpajakan penting untuk menumbuhkan perilaku patuh, oleh karena itu diharapkan wajib pajak patuh memiliki pengetahuan mengenai peraturan perpajakan (Harahap, 2004).

Berdasarkan uraian di atas adapun penelitian - penelitan yang pernah dilakukan di Indonesia menyatakan bahwa kepatuhan pajak dipengaruhi oleh beberapa faktor, antara lain: Muarifah (2012) dalam penelitiannya menyatakan pengaruh pengetahuan pajak, kualitas pelayanan petugas pajak dan sikap wajib pajak terhadap kepatuhan wajib pajak. Selain itu Ari (2011) dalam penelitiannya menyatakan faktor-faktor yang memengaruhi kepatuhan pajak meliputi kesadaran wajib pajak, kualitas pelayanan dan penyuluhan perpajakan. Berbeda dengan hasil penelitian yang telah dilakukan sebelumnya maka berdasarkan penelitian di atas penulis tertarik melakukan penelitian dengan judul “Pengaruh Kualitas Pelayanan Pajak, Kesadaran Wajib Pajak, dan Pengetahuan Pajak Terhadap Kepatuhan

Wajib Pajak Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Orang

BAB I Pendahuluan 7

Universitas Kristen Maranatha

1.2Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, terdapat 3 rumusan masalah dalam penelitian ini yaitu:

1. Apakah terdapat pengaruh kualitas pelayanan pajak terhadap kepatuhan Waijb Pajak dalam melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi?

2. Apakah terdapat pengaruh kesadaran wajib pajak terhadap kepatuhan Waijb Pajak dalam melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi?

3. Apakah terdapat pengaruh pengetahuan pajak terhadap kepatuhan Waijb Pajak dalam melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi?

4. Apakah terdapat pengaruh kualitas pelayanan pajak, kepatuhan wajib pajak, dan pengetahuan pajak secara bersama-sama terhadap kepatuhan Waijb Pajak dalam melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

BAB I Pendahuluan 8

Universitas Kristen Maranatha 2. Untuk mengetahui pengaruh kesadaran wajib pajak terhadap kepatuhan

Wajib Pajak dalam melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

3. Untuk mengetahui pengaruh pengetahuan pajak terhadap kepatuhan waijb pajak dalam melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

4. Untuk mengetahui pengaruh kualitas pelayanan pajak, kepatuhan wajib pajak, dan pengetahuan pajak secara simultan terhadap kepatuhan Waijb Pajak dalam melaporkan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi.

1.4Kegunaan Penelitian

Penelitian ini memiliki beberapa kegunaan yaitu sebagai berikut : 1. Penulis

Untuk mendapatkan pengetahuan dan menambah wawasan tentang kepatuhan Wajib Pajak serta memperoleh manfaat dari pengalaman penelitian yang dilakukan.

2. Pembaca

60 Universitas Kristen Maranatha BAB V

SIMPULAN DAN SARAN

5.1Kesimpulan

Dari hasil analisis dan perhitungan yang telah dilakukan tentang “Pengaruh Kualitas Pelayanan Pajak, Kesadaran Wajib Pajak, dan Pengetahuan Wajib Pajak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak”, maka dapat disimpulkan sebagai berikut :

1. Kualitas Pelayanan Pajak tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak, dengan persentase pengaruh sebesar -4,01%.

2. Kesadaran Wajib Pajak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak, dengan persentase pengaruh sebesar 44,81%.

3. Pengetahuan Wajib Pajak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak, dengan persentase pengaruh sebesar 13,99%.

4. Kualitas Pelayanan Pajak, Kesadaran Wajib Pajak, dan Pengetahuan Wajib Pajak berpengaruh signifikan secara bersama-sama terhadap Kepatuhan Wajib Pajak, dengan total persentase pengaruh sebesar 54,8%.

Responden dalam penelitian ini adalah wajib pajak yang terdaftar dalam Kantor Pelayanan Pajak (KPP) Pratama Bandung Bojonagara.

5.2Saran

BAB V Simpulan Dan Saran 61

Universitas Kristen Maranatha

1. Bagi Direktorat Jenderal Pajak (DJP)

Direktorat Jenderal Pajak (DJP) harus lebih meningkatkan kualitas pelayanan pajak terhadap wajib pajak agar wajib pajak lebih patuh dalam melaporkan Surat Pemberitahuan (SPT). Dan Direktorat Jenderal Pajak (DJP) harus lebih lagi memberikan sosialisai dan pengetahuan kepada wajib pajak tentang kesadaran wajib pajak agar lebih meningkatkan kepatuhan wajib pajak dalam melaporkan Surat Pemberitahuan (SPT).

2. Bagi peneliti lain

Bagi peneliti lain yang ingin melakukan penelitian yang berhubungan dengan kepatuhan wajib pajak diharapkan dapat lebih melihat variabel bebas atau faktor lainnya yang berhubungan dengan kepatuhan wajib pajak dan tidak sama dengan yang telah dilakukan oleh penulis agar dapat mengetahui faktor lain yang dapat mempengaruhi kepatuhan wajib pajak.

3. Bagi Pendidikan

62 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arum, Puspita Harjanti. (2012). Pengaruh Kesadaran Wajib Pajak, Pelayanan

Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yangmelakukan kegiatan usaha dan pekerjaan bebas. (Studi kasus di Wilayah KPP Pratama Cilacap). Skripsi. Fakultas Ekonomi Universitas Diponegoro,

Semarang

Fuadi, Arabella Oentari dan M. Yenni. (2013). Pengaruh Kualitas Pelayanan Petugas

Pajak, Sanksi Perpajakan dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM. TAX & ACCOUNTING REVIEW, Vol.1. No.1

Ghozali, Imam. (2006). Aplikasi Analisis Multivariate dengan program SPSS. cetakan keempat. Badan Penerbit Universitas Diponergoro. Semarang.

Hidayatulloh, Hilman Akbar. (2012). Pengaruh Kualitas Pelayanan Pajak Dan

Pengetahuan Pajak Terhadap Kepatuhan Wajib (Survey Pada KPP Pratama Bandung Cicadas). Skripsi. Fakultas Ekonomi Universitas Komputer Indonesia,

Bandung.

http://www.infobanknews.com/2014/06/tingkat-kesadaran-masyarakat-membayar-pajak-masih-rendah/

Hutagaol, John, Wing Wahyu Winarto & Arya Pradipta. (2007). Strategi

Meningkatkan Kepatuhan Wajib Pajak. Dalam Akuntabilitas. Vol 6(2), hal.

186-193.

Jatmiko, Nugroho Agus (2006), Pengaruh Sikap Wajib Pajak Pada Pelaksanaan

Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak : Studi Empiris Wajib Pajak Orang Pribadi di

Kota Semarang. Tesis Magister Sains Akuntansi, Program Pascasarjana Universitas Diponegoro.

Jotopurnomo, Cindy dan M. Yenni. (2013). Pengaruh Kesadaran Wajib Pajak,

Kualitas Pelayanan Fiskus, Sanksi Perpajakan, Lingkungan Wajib Pajak Berada terhadap Kepatuhan Wajib Pajak Orang Pribadi di Surabaya. TAX & ACCOUNTING REVIEW, Vol.1. No.1

Kotler, Philip. (2002). Manajemen Pemasaran di Indonesia : Analisis, Perencanaan, Implementasi dan Pengendalian. Salemba Empat, Jakarta.

Larasati, Anissa Yuniar. (2013). Pengaruh Penerapan Strategi Pelayanan Terhadap

Pengetahuan Pajak Dan Implementasinya Pada Kepatuhan Wajib Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying). Skripsi.

Daftar Pustaka 63

Universitas Kristen Maranatha Mardiasmo. (2011). Perpajakan. C.V Andi Offset, Yogyakarta.

Muarifah, Tanzilah. (2013). Pengaruh Pengetahuan Pajak, Kualitas Pelayanan

Petugas Pajak Dan Sikap Wajib Pajak terhadap Kepatuhan Wajib Pajak (Studi kasus pada Wajib Pajak Orang Pribadi yang terdapat pada KPP Pratama Semarang Selatan). Skripsi. Fakultas Ekonomi dan Bisnis Universitas Dian

Nuswantoro, Semarang.

Muliari, Ni Ketut. (2010). Pengaruh Persepsi Tentang Sanksi Perpajakan dan

Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur. Skripsi.

Fakultas Ekonomi Universitas Udayana, Denpasar

Mutia, Sri Putri Tita. 2014. Pengaruh Sanksi Perpajakan, Pelayanan Fiskus, Dan

Tingkatak Pemahaman Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Empiris pada Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Padang). Skripsi. Fakultas Ekonomi Universitas Negeri Padang.

Nurmantu, Safri (2003), Pengantar Perpajakan, Edisi 2, Granit, Jakarta Rahayu, Siti Kurnia. (2010). PerpajakanIndonesia. Graha Ilmu,Yogyakarta.

Ramadiansyah, Dimas., S. Negah., Dwiatmanto. (2014). Analisi Faktor- Faktor Yang

Mempengaruhi Wajib Pajak Orang Pribadi Dalam Memenuhi Kewajiban Membayar Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Singosari). Jurnal e-Perpajakan, No. 1 volume 1

Riharjo, Ikhsan Budi. (2007). Kajian Terhadap Faktor – Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak. JURNAL AKUNTANSI, MANAJEMEN BISNIS, DAN SEKTOR PUBLIK. Vol. 3 No. 3 hal 288 – 310.

Rohmawati, Lusia., Prasetyono., Rimawati. Yuni. (2013). Pengaruh Sosialisan Dan

Pengetahuan Perpajakan Terhadap Tingkat Kesadaran Dan Kepatuhan Wajib Pajak.Fakultas Ekonomi Universitas Trunojoyo Madura.

Rohmawati, Nur Alifa dan R. Ni Ketut. (2012). Pengaruh Kesadaran, Penyuluhan,

Pelayanan, Dan Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Orang Pribadi. Skripsi. Fakultas Ekonomi Universitas Udayana (Unud), Bali.

Rustiyaningsih, Sri. (2011). Faktor-faktor yang mempengaruhi kepatuhan wajib

pajak. Widya Warta No.2, 44-54

Siregar, Saryadi, Listyorini. (2012). Pengaruh Pelayanan Fiskus dan Pengetahuan

Perpajakan Terhadap Kepatuhan Wajib Pajak di Semarang Tengah. Skripsi.

Fakultas Ekonomi Universitas Diponegoro. Semarang.

Siti Resmi. (2014). Perpajakan: Teori dan Kasus. Edisi 8, Penerbit Salemba Empat, Jakarta.

Daftar Pustaka 64

Universitas Kristen Maranatha Sugiyono. (2013). Metode Penelitian Bisnis. Cetakan Ke-17, Penerbit Alfabeta,

Bandung.

Suhendri, Diyat. 2015. Pengaruh pengetahuan, Tarif Pajak, Dan Sanksi Pajak

Terhadap Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha Dan Pekerjaan Bebas Di Kota Padang (Studi Empiris pada Kantor Pelayanan Pajak Pratama Kota Padang). Skripsi. Fakultas Ekonomi

Universitas Negeri Padang.

Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010 Tentang Standard Operating Procedure (SOP) Layanan Unggulan Bidang Perpajakan