176/UN40.7.D1/LT/2014 ANALISIS VOLUME PERDAGANGAN SAHAM DAN ABNORMAL

RETURN SAHAM SEBELUM DAN SESUDAH STOCK SPLIT

(Studi Kasus pada Perusahaan yang melakukan Stock Split tahun 2010-2012 di BEI)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh:

SOFI SOFHIA UTAMI 0707502

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

176/UN40.7.D1/LT/2014

ANALISIS VOLUME PERDAGANGAN SAHAM DAN

ABNORMAL RETURN SAHAM SEBELUM DAN SESUDAH

STOCK SPLIT

(Studi Kasus pada Perusahaan yang melakukan Stock Split tahun 2010-2012 di BEI)

Oleh: Sofi Sofhia Utami

0707502

Sebuah Skripsi yang Diajukan untuk Memenuhi Sebagian dari Syarat Memperoleh Gelar Sarjana Pendidikan Manajemen Bisnis

Fakultas Pendidikan Ekonomi dan Bisnis ©Sofi Sofhia Utami

Universitas Pendidikan Indonesia Januari 2014

Hak Cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian, Dengan dicetak ulang, difotocopi, atau cara lainnya tanpa izin dari

penulis.

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

176/UN40.7.D1/LT/2014 LEMBAR PENGESAHAN

ANALISIS VOLUME PERDAGANGAN SAHAM DAN ABNORMAL

RETURN SAHAM SEBELUM DAN SESUDAH STOCK SPLIT

(StudiKasus pada Perusahaan yang melakukan Stock Split tahun 2010-2012 di BEI)

Skripsi ini disetujui dan disahkan oleh:

Pembimbing I

Dr.H.Nugraha, SE.,M.Si.,Ak NIP. 196612261990011002

Pembimbing II

Rini Andari, S.Pd.,SE.,Par.,MM NIP.198109162008122002

Mengetahui, DekanFakultas

PendidikanEkonomidanBisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Ketua ProgramStudi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 196904041999031001

Tanggung Jawab Yuridis Ada Pada Penulis

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Sofi Sofhia Utami (0707502), “Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split.”( Studi kasus pada perusahaan yang

melakukan stock split tahun 2010-2012 di BEI). Dibawah bimbingan Dr.H.Nugraha, SE.,M.Si.,Ak dan Rini Andari, S.Pd.,SE.,Par.,MM.

Kenaikan harga saham yang terlalu tinggi akan menyebabkan permintaan atau pembelian terhadap saham tersebut menurun yang pada akhirnya akan menyebabkan harga saham tersebut tidak fluktuatif. Agar hal tersebut tidak terjadi maka perusahaan melakukan tindakan dengan tujuan menurunkan harga saham pada rentang harga saham yang menarik bagi calon investor serta harga saham tersebut dapat dijangkau yaitu dengan melakukan pemecahan saham. Penelitian mengenai pemecahan saham sudah cukup sering dilakukan namum memberikan hasil yang berbeda-beda, maka perlu dilakukan penelitian lebih lanjut. Tujuan penelitian ini adalah 1) untuk mengetahui gambaran volume perdagangan saham dan abnormal return sebelum dan sesudah pemecahan saham, 2) untuk menganalisis perbedaan volume perdagangan saham sebelum dan sesudah stock split, 3) untuk menganalisis perbedaan abnormal return sebelum dan sesudah stock split.

Penelitian ini menggunakan event study, dimana dilakukan pengamatan terhadap rata-rata volume perdagangan saham dan abnormal return selama sepuluh hari sebelum peristiwa dan sepuluh hari sesudah peristiwa. Penelitian ini menggunakan data sekunder yang diperoleh dari Indonesian Capital Market Directory ( ICMD ), IDX Statistics dan www.idx.co.id. Data yang digunakan dalam penelitian ini meliputi tanggal pengumuman

stock split yang digunakan sebagai event date ( t0 ), harga saham penutupan harian

perusahaan yang melakukan stock split dalam periode pengamatan, Index Harga Saham Gabungan ( IHSG ) harian, jumlah saham yang diperdagangkan secara harian, dan jumlah saham yang beredar. Pemilihan sampel menggunakan metode purposive judgement

sampling . Terdapat 14 sampel yang memenuhi kriteria sebagai sampel penelitian. Teknik

analisis data yang digunakan adalah Paired sample t-test dengan bantuan software komputer SPSS for windows 20.

Hasil penelitian menunjukan bahwa tidak terdapat perbedaan volume perdagangan saham yang signifikan sebelum dan sesudah stock split. Dan tidak terdapat perbedaan yang signifikan pada abnormal return sebelum dan sesudah stock split. Saran yang berkaitan dengan hasil penelitian ini yaitu tidak semua informasi yang ada dipasar modal adalah informasi yang baik, untuk itu investor hendaknya dapat memilah-milah informasi sebagai pertimbangan pengambilan keputusan investasi.

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Sofi Sofhia Utami (0707502), “Analisys of Trading Volume Activity and Abnormal Return Before and After Stock Split”(A Case study on the company’s stock split in BEI periode 2010-2012)”. Is supervised by Dr.H.Nugraha, SE.,M.Si.,Ak dan Rini Andari, S.Pd.,SE.,Par.,MM

The increase in stock prices that are too high that influence the demand for or purchases of shares decreases, which in it make the share price does not fluctuate. For it does not happen then the company take action with the aim of lowering the price of shares on the stock price range of interest to prospective investors and the stock price can be reached by performing the split shares (stock split). Research on stock splits often enough, but give different results, it is necessary to do further research.The objectives of this research are 1)to describe of trading volume activty and abnormal return before and after the secondary data that collected from Indonesian Capital Market Directory ( ICMD ), IDX Statistics and www.idx.co.id. The data used in research were taken from : announcement date of stock split applied as event date ( t 0 ), daily closing price, indeks daily closing of the companies applying stock split within observation period ( IHSG ), the amount of daily traded share and the amount of listed share. The samples are selected based on purposive judgement sampling method. There are 14 data that meets the criterias as the research samples.Data analysis technique used is Paired sample t-test with the help of computer software SPSS for windows 20.

The results of this research shows that there are no significant differences of trading volume activity before and after the stock split. And there are no significant differences of abnormal return before and after the stock split. Suggestions relating to the result of the research is: not all of the information in capital markets is good information. For the reason investors should be able to sort out the information as a consideration of investment decision.

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan Masalah ... 11

1.4 Tujuan Penelitian ... 11

1.5 Kegunaan Penelitian... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Konsep Stock Split ... 18

2.1.1.1 Pengertian Stock Split ... 20

2.1.1.2 Alasan dan Tujuan Stock Split ... 22

2.1.1.3 Jenis-Jenis Stock Split ... 26

2.1.1.4 Manfaat Stock Split ... 28

2.1.1.5 Proses Stock Split ... 29

2.1.1.6 Hipotesa Pasar Efisien ... 31

2.1.2 Konsep Volume Perdagangan Saham ... 34

2.1.2.1 Pengertian Saham ... 34

2.1.2.2 Pengertian Likuiditas Saham ... 37

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.3 Konsep Abnormal Return ... 41

2.1.3.1 Pengertian Return Saham ... 41

2.1.3.2 Pengertian Abnormal Return Saham ... 44

2.1.4 Pola Hubungan Stock Split Dengan Volume Perdagangan Saham dan Abnormal Return ... 48

2.1.5 Orisinalitas Penelitian ... 50

2.2 Kerangka Pemikiran ... 53

2.3 Hipotesis ... 57

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... ...58

3.2 Metode Penelitian... 58

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 58

3.2.2 Operasionalisasi Variabel ... 59

3.2.3 Jenis dan Sumber Data ... 61

3.2.4 Populasi, Sampel, dan Teknik Sampel ... 62

3.2.4.1 Populasi ... 62

3.2.4.2 Sampel ... 62

3.2.4.3 Teknik Sampel ... 63

3.2.5 Teknik Pengumpulan Data ... 63

3.2.6 Teknik Analisis Data dan Uji Hipotesis ... 64

3.2.6.1 Teknik Analisis Data ... 64

3.2.6.2 Pengujian Hipotesis ... 68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Profil Bursa Efek Indonesia ... 72

4.1.1 Sejarah Singkat BEI ... 72

4.1.2 Visi dan Misi BEI ... 73

4.2 Gambaran Umum Sampel Penelitian ... 73

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.3.1 Gambaran Volume Perdagangan Saham ... 78

4.3.2 Gambaran Abnormal Return ... 81

4.4 Hasil Pengujian Statistik ... 84

4.4.1 Analisis Deskriptif ... 84

4.4.1.1 Analisis Deskriptif Volume Perdagangan Saham ... 85

4.4.1.2 Analisis Deskriptif Abnormal Return ... 86

4.4.2 Uji Normalitas ... 88

4.4.2.1 Uji Normalitas Volume Perdagangan Saham ... 88

4.4.2.2 Uji Normalitas Abnormal Return ... 89

4.5 Pengujian Hipotesis ... 90

4.5.1 Uji Hipotesis Volume Perdagangan Saham ... 90

4.5.2 Uji Hipotesis Abnormal Return ... 91

4.6 Pembahasan Hasil Penelitian ... 92

4.6.1 Gambaran Volume Perdagangan Saham ... 92

4.6.2 Gambaran Abnormal Return ... 93

4.7 Temuan dan Hasil Penelitian ... 94

4.7.1 Temuan dan Hasil Penelitian Bersifat Teoritis ... 94

4.7.2 Temuan dan Hasil Penelitian Bersifat Empiris ... 96

4.8 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 98

BAB V KESIMPULAN DAN REKOMENDASI 5.1 Kesimpulan ... 101

5.1 Rekomendasi ... 102

DAFTAR PUSTAKA...104

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL No.

Tabel Judul Tabel Halaman

1.1 Daftar Perbandingan Harga dan Volume Perdagangan

Saham Beberapa Perusahaan di Tahun 2012... 3

1.2 Rata-RataVolume Perdagangan Saham Sebelum dan Sesudah Stock Split Tahun 2009... 7

1.3 Rata-Rata Abnormal Return Saham Sebelum dan Sesudah Stock Split Tahun 2009... 8

1.4 Daftar Emiten yang Melakukan Stock Split di Tahun 2010-2012... 9

2.1 Resume Hasil Penelitian Terdahulu... 50

3.1 Operasional Variabel ... 60

3.2 Sumber dan Jenis Data... 61

4.1 Daftar Emiten yang Melakukan Stock Split di Tahun 2010-2012... 74

4.2 Perhitungan Volume Perdagangan Saham 10 hari Sebelum dan Sesudah Pengumuman Stock Split... 79

4.3 Volume Perdagangan Saham Ex-Date... 81

4.4 Perhitungan Abnormal Return Saham 10 hari Sebelum dan Sesudah Pengumuman Stock Split... 82

4.5 Abnormal Return Saham Ex-Date... 83

4.6 Statistik Deskriptif Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman Stock Split... 85

4.7 Statistik Deskriptif Abnormal Return Saham Sebelum dan Sesudah Pengumuman Stock Split... 86

4.8 Uji Normalitas Volume Perdagangan Saham... 88

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.11 Hasil Uji Paired Sample Test Abnormal Return Saham... 92 DAFTAR GAMBAR

No. Gambar Judul Gambar Halaman

2.1 Sistematika Prosedur Pelaksanaan Stock Split... 30 2.2 Kerangka Pemikiran Analisis Volume Perdagangan

Saham dan Abnormal Return Sebelum dan Sesudah

Stock Split Periode 2010-2012... 56

2.3 Paradigma Penelitian Analisis Volume Perdagangan Saham dan Abnormal Return Sebelum dan Sesudah

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN Nomor

Lampiran

Nama Lampiran

1. Daftar sampel perusahaan yang melakukan stock split di BEI tahun 2010-2012 2. Daftar volume yang diperdagangkan tiap emiten periode pengujian

3. Volume saham yang beredar tiap emiten 4. Daftar harga saham periode pengujian

5. Daftar Index Harga Saham Gabungan (IHSG) periode pengujian

6. Hasil perhitungan volume perdagangan saham 10 hari sebelum dan sesudah stock split

7. Hasil perhitungan return saham individual 10 hari sebelum dan sesudah stock split

8. Hasil perhitungan expected return (er) 10 hari sebelum dan sesudah stock split 9. Hasil perhitungan abnormal return saham 10 hari sebelum dan sesudah stock

split

10. Hasil output spss 20.0 for windows

11. Rekapitulasi bimbingan

12. Berita acara perbaikan skripsi

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Globalisasi ekonomi yang telah menyebabkan perubahan pesat terhadap perekonomian tidak hanya pada tingkat dunia tetapi juga berpengaruh terhadap Indonesia sebagai salah satu negara pelaku ekonomi. Sebagai dampaknya, terjadi perkembangan aktivitas ekonomi yang meningkat drastis di Indonesia. Meningkatnya perekonomian akibat globalisasi ekonomi mengharuskan para pelaku ekonomi untuk berupaya lebih keras lagi supaya tetap dapat bersaing dan survive menghadapi tantangan di era globalisasi. Dalam upaya menghadapi

persaingan global, maka dibutuhkan berbagai upaya untuk memperoleh dana yang besar agar mendorong suatu perusahaan untuk tumbuh menjadi besar dan memperoleh laba. Salah satu upaya tersebut adalah dengan cara peningkatan investasi (pembentukan modal) yaitu dengan cara menerbitkan saham perusahaan dan melakukan penjualan saham kepada para investor. Hal ini terdapat pada perusahaan yang go public serta dilakukan di dalam pasar modal.

Pasar modal memungkinkan investor untuk melakukan diversifikasi investasi, membentuk portofolio yang sesuai dengan resiko yang bersedia mereka tanggung dan tingkat pengembalian (return) yang diharapkan. Bagi investor tujuan investasi melalui pasar modal adalah untuk memperoleh tingkat pengembalian (return) yang lebih besar dibandingkan dana yang ditanamkan.

2

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan mengetahui informasi yang masuk ke pasar modal tersebut. Informasi mempunyai peranan penting terhadap transaksi perdagangan saham di pasar modal karena informasi berkaitan erat dengan pengambilan keputusan oleh para investor untuk memilih portofolio yang efisien dan efektif.

Informasi yang mempengaruhi permintaan dan penawaran saham tercermin dalam tingkat harga saham tersebut. Apabila harga saham di pasar tersebut terlalu tinggi, maka permintaan akan rendah, sebaliknya apabila harga saham dipasar tersebut terlalu rendah, maka permintaan akan meningkat. Oleh karena itu perusahaan emiten sangat memperhatikan harga sahamnya sehingga berada pada harga yang dijangkau para investor atau berada pada rentang harga yang optimal.

Kenaikan harga saham yang terlalu tinggi akan menyebabkan permintaan terhadap pembelian saham tersebut mengalami penurunan dan pada akhirnya dapat menyebabkan harga saham perusahaan tersebut menjadi statis tidak fluktuatif lagi. Penurunan permintaan tersebut dapat disebabkan karena tidak semua investor tertarik untuk membeli saham dengan harga yang terlalu tinggi, terutama investor perorangan yang memiliki tingkat dana yang terbatas, yang terjadi kemudian adalah para investor akan membalik untuk membeli saham-saham orang lain.

3

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

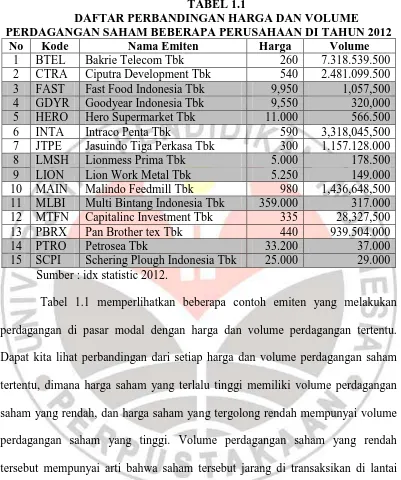

TABEL 1.1

DAFTAR PERBANDINGAN HARGA DAN VOLUME

PERDAGANGAN SAHAM BEBERAPA PERUSAHAAN DI TAHUN 2012

No Kode Nama Emiten Harga Volume

1 BTEL Bakrie Telecom Tbk 260 7.318.539.500

2 CTRA Ciputra Development Tbk 540 2.481.099.500

3 FAST Fast Food Indonesia Tbk 9,950 1,057,500

4 GDYR Goodyear Indonesia Tbk 9,550 320,000

5 HERO Hero Supermarket Tbk 11.000 566.500

6 INTA Intraco Penta Tbk 590 3,318,045,500

7 JTPE Jasuindo Tiga Perkasa Tbk 300 1.157.128.000

8 LMSH Lionmess Prima Tbk 5.000 178.500

9 LION Lion Work Metal Tbk 5.250 149.000

10 MAIN Malindo Feedmill Tbk 980 1,436,648,500

11 MLBI Multi Bintang Indonesia Tbk 359.000 317.000 12 MTFN Capitalinc Investment Tbk 335 28,327,500

13 PBRX Pan Brother tex Tbk 440 939.504.000

14 PTRO Petrosea Tbk 33.200 37.000

15 SCPI Schering Plough Indonesia Tbk 25.000 29.000 Sumber : idx statistic 2012.

Tabel 1.1 memperlihatkan beberapa contoh emiten yang melakukan perdagangan di pasar modal dengan harga dan volume perdagangan tertentu. Dapat kita lihat perbandingan dari setiap harga dan volume perdagangan saham tertentu, dimana harga saham yang terlalu tinggi memiliki volume perdagangan saham yang rendah, dan harga saham yang tergolong rendah mempunyai volume perdagangan saham yang tinggi. Volume perdagangan saham yang rendah tersebut mempunyai arti bahwa saham tersebut jarang di transaksikan di lantai bursa, sehingga mengakibatkan saham-saham tersebut menjadi tidak likuid dan terancam delisting.

4

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

jangkauan atau dengan kata lain perusahaan harus berusaha menurunkan harga saham pada kisaran harga yang dapat menarik minat investor untuk membeli. Salah satu langkah yang dapat diambil adalah melakukan stock split.

Pengumuman pemecahan saham (stock split) merupakan salah satu informasi yang dipublikasikan oleh emiten tentang rencana pemecahan nilai saham kepada para pemegang saham. Pengumuman stock split ini merupakan salah satu informasi yang penting bagi investor maupun calon investor sebagai bahan pertimbangan dalam penyusunan portofolio dan calon investor dapat menggunakannya untuk mempertimbangkan keputusannya apakan akan membeli atau tidak membeli saham untuk memperoleh keuntungan yang optimal dengan resiko serendah-rendahnya.

Menurut Jogianto (2008:534), Stock split adalah memecah selembar saham menjadi n lembar saham, harga perlembar saham baru setelah stock split adalah sebesar 1/n dari harga sebelumnya.

Adanya pengumuman stock split membuat harga nominal saham menjadi rendah. Nilai nominal saham yang rendah membuat permintaan akan meningkat. Meningkatnya permintaan menyebabkan volume perdagangan saham menjadi meningkat dan membuat harga saham akan naik sedikit demi sedikit mulai dari harga saham baru sesudah stock split sesuai dengan kinerja perusahaan. Peningkatan harga saham dari hari ke hari memungkinkan terjadinya perubahan return yang akhirnya akan meningkatkan abnormal return.

5

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengandung informasi. Jika pengumuman mengandung informasi, pasar diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar tersebut ditunjukkan dengan adanya perubahan harga sekuritas yang bersangkutan dimana reaksi ini dapat diukur dengan abnormal return (Jogiyanto, 2009:392).

Suatu pengumuman yang mengandung kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya suatu pengumuman yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar. Selain menggunakan abnormal return, reaksi pasar juga ditunjukan oleh adanya perubahan volume perdagangan saham yang diukur dengan Trading Volume Activity. Suatu pengumuman yang mengandung informasi mengakibatan tingkat

permintaan saham akan lebih tinggi dari pada tingkat penawaran saham.

Volume perdagangan saham merupakan salah satu alat yang dapat digunakan untuk melihat ada atau tidaknya reaksi pasar terhadap suatu peristiwa tertentu, untuk melihat pengaruh pemecahan saham terhadap volume perdagangan saham dilihat dari aktivitas perdagangan saham yang bersangkutan yang diukur dengan Trading Volume Aktivity (TVA).

Secara teoritis, motivasi yang melatar belakangi perusahaan melakukan stock split serta dampak yang ditimbulkan tertuang dalam beberapa teori, antara

lain trading range theory dan signalling theory ((Mason Helen B and Roger M Shelor dalam Jogiyanto (2008:418).

6

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

meningkatkan likuiditas perdagangan saham. Pihak yang mendukung stock split berpendapat bahwa harga yang lebih rendah akan menambah kemampuan saham tersebut untuk diperjual belikan setiap saat dan meningkatkan efisiensi pasar, sehingga akan menarik investor menengah dan kecil untuk melakukan investasi yang mengakibatkan meningkatkan volume perdagangan saham tersebut.

Dalam mengkaji penelitian tentang trading range theory. Banyak peneliti-peneliti yang mendukung trading range theory. Peneliti-peneliti-peneliti yang mendukung trading range theory yaitu Mc. Gough dalam Jogiyanto (2008:534).

Menurut Mc. Gough dalam Jogiyanto (2008:534) mengemukakan bahwa stock split bermanfaat untuk menurunkan harga saham yang selanjutnya

menambah daya tarik untuk memiliki saham tersebut sehingga membuat saham lebih likuid untuk diperdagangkan dan mengubah investor odd lot menjadi investor round lot. Odd lot merupakan kondisi yang menunjukan investor membeli saham dibawah 500 lembar (1 lot), sedangkan investor round lot adalah investor yang membeli saham minimal 500 lembar (1 lot).

Signalling theory mengungkapkan bahwa pasar akan bereaksi positif jika

informasi yang dipublikasikan mengindikasikan sinyal yang menguntungkan. Sebaliknya, pasar akan bereaksi negatif terhadap informasi yang dirasakan tidak menguntungkan. (Jogiyanto, 2009:392). Informasi yang direspon pasar ini akan berdampak terhadap keputusan pembelian yang dilakukan oleh investor.

7

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Canada yang diukur dengan abnormal return, hasilnya menunjukkan bahwa pasar bereaksi positif terhadap pengumuman pemecahan saham.

Pada kondisi pasar modal yang efisien, suatu pengumuman/informasi yang tidak memiliki nilai ekonomis tidak akan mengakibatkan reaksi pasar atas pengumuman peristiwa tersebut. Namun sebaliknya jika pasar bereaksi pada pengumuman/informasi yang tidak memiliki nilai ekonomis, itu berarti pasar belum dapat disebut efisien karena tidak mampu membedakan pengumuman/informasi yang memiliki nilai ekonomis dengan yang tidak memiliki nilai ekonomis (Jogiyanto, (2009:392).

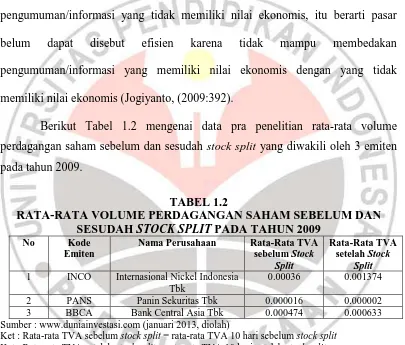

Berikut Tabel 1.2 mengenai data pra penelitian rata-rata volume perdagangan saham sebelum dan sesudah stock split yang diwakili oleh 3 emiten pada tahun 2009.

TABEL 1.2

RATA-RATA VOLUME PERDAGANGAN SAHAM SEBELUM DAN SESUDAH STOCK SPLIT PADA TAHUN 2009

No Kode

Emiten

Nama Perusahaan Rata-Rata TVA sebelum Stock

Split

Rata-Rata TVA setelah Stock

Split

1 INCO Internasional Nickel Indonesia Tbk

0.00036 0.001374

2 PANS Panin Sekuritas Tbk 0.000016 0.000002

3 BBCA Bank Central Asia Tbk 0.000474 0.000633

Sumber : www.duniainvestasi.com (januari 2013, diolah)

Ket : Rata-rata TVA sebelum stock split = rata-rata TVA 10 hari sebelum stock split Ket : Rata-rata TVA setelah stock split = rata-rata TVA 10 hari setelah stock split

8

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

rata-rata volume perdagangan saham yaitu Panin Sekuritas Tbk, hal ini tidak sesuai dengan trading range theory.

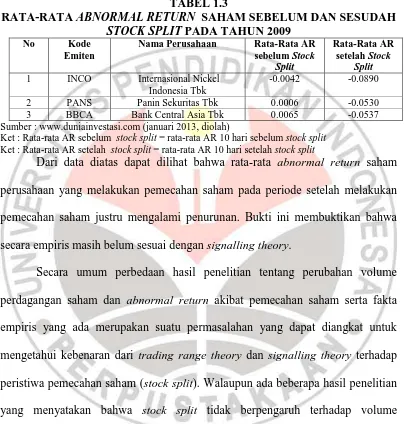

TABEL 1.3

RATA-RATA ABNORMAL RETURN SAHAM SEBELUM DAN SESUDAH

STOCK SPLIT PADA TAHUN 2009

No Kode

Emiten

Nama Perusahaan Rata-Rata AR

sebelum Stock Split

Rata-Rata AR setelah Stock

Split

1 INCO Internasional Nickel

Indonesia Tbk

-0.0042 -0.0890

2 PANS Panin Sekuritas Tbk 0.0006 -0.0530

3 BBCA Bank Central Asia Tbk 0.0065 -0.0537

Sumber : www.duniainvestasi.com (januari 2013, diolah)

Ket : Rata-rata AR sebelum stock split = rata-rata AR 10 hari sebelum stock split Ket : Rata-rata AR setelah stock split = rata-rata AR 10 hari setelah stock split

Dari data diatas dapat dilihat bahwa rata-rata abnormal return saham perusahaan yang melakukan pemecahan saham pada periode setelah melakukan pemecahan saham justru mengalami penurunan. Bukti ini membuktikan bahwa secara empiris masih belum sesuai dengan signalling theory.

9

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu TABEL 1.4

DAFTAR EMITEN YANG MELAKUKAN STOCK SPLIT DI TAHUN 2010-2012

No Nama Emiten

Tanggal Stock Split

Perubahan Nominal Saham

1 Ciputra Development Tbk, 14 Juni 2010 500 menjadi 250

2 Intiland Development Tbk, 26 Juli 2010 500 menjadi 250

3 Charoen PokPhand Indonesia Tbk, 8 Desember 2010 50 menjadi 10

4 Intraco Penta Tbk 31 Mei 2011 250 menjadi 50

5 Malindo Feedmill Tbk 15 Juni 2011 100 menjadi 20

6 Pan Brothers Tbk 15 Juni 2011 100 menjadi 25

7 Surya Semesta Internusa Tbk 7 Juli 2011 500 menjadi 125

8 Capitalinc Investment Tbk 11 Juli 2011 1500 menjadi 300

9 Petrosea Tbk 6 Maret 2012 500 menjadi 50

10 Pakuwon Jati Tbk 30 maret 2012 100 menjadi 25

11 Indomobil Sukses Internasional Tbk 7 Juni 2012 500 menjadi 250

12 Modern Internasional Tbk 3 Juli 2012 500 menjadi 100

13 Indosiar Karya Media Tbk 3 Oktober 2012 250 menjadi 50

14 Kalbe Farma Tbk 8 oktober 2012 50 menjadi 10

Sumber: Data pra penelitian IDX Statistic 2012

10

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

abnormal return. Berdasarkan dari latar belakang penelitian diatas, maka

dirasakan perlu untuk melakukan penelitian tentang “Analisis Volume

Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah

Stock Split. (Studi kasus terhadap perusahaan yang melakukan stock split tahun

2010-2012 di BEI). 1.2Identifikasi Masalah

Pasar modal merupakan salah satu wadah yang mempertemukan pihak-pihak yang membutuhkan dana dengan pihak-pihak-pihak-pihak yang kelebihan dana. Melalui pasar modal, perusahaan-perusahaan yang mengalami defisit dana untuk ekspansi kegiatan usahanya dapat menjual saham-sahamnya kepada investor.

Terdapat berbagai hal yang dapat mempengaruhi investor untuk melakukan investasi di pasar modal, salah satunya adalah dengan mengetahui informasi yang masuk ke pasar modal tersebut. Informasi yang mempengaruhi permintaan dan penawaran saham tercermin dalam tingkat harga saham tersebut. Apabila harga saham di pasar tersebut terlalu tinggi, maka permintaan akan rendah, sebaliknya apabila harga saham dipasar tersebut terlalu rendah, maka permintaan akan meningkat. Oleh karena itu perusahaan emiten sangat memperhatikan harga sahamnya sehingga berada pada harga yang dijangkau para investor atau berada pada rentang harga yang optimal. Untuk mengatasi hal tersebut, maka emiten melakukan stock split.

Berdasarkan latar belakang masalah tersebut, maka yang menjadi masalah penelitian ini diidentifikasikan masalah ke dalam tema sentral sebagai berikut.

11

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penelitian 3 perusahaan yang melakukan stock split, yang hasilnya tidak ada perbedaan volume perdagangan saham dan abnormal return saham 10 hari sebelum dan sesudah stock split, maka hal ini tidak sesuai dengan trading range theory dan signalling theory. Terdapat banyaknya perbedaan hasil dalam penelitian reaksi pasar terhadap suatu pengumuman stock split yang belum konsisten menjadi alasan untuk penulis melakukan penelitian ulang terhadap 14 perusahaan yang melakukan stock split di tahun 2010 sampai dengan 2012. Maka oleh sebab itu dirasakan perlu dibuktikan apakah terdapat perbedaan volume perdagangan saham dan abnormal return saham sebelum dan sesudah stock split, sesuai dengan trading range theory dan signalling

theory.

1.3 Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka dapat dirumuskan beberapa masalah untuk diteliti sebagai berikut :

1. Bagaimana gambaran volume perdagangan saham dan abnormal return saham sebelum dan sesudah stock split.

2. Apakah terdapat perbedaan volume perdagangan saham antara sebelum dan sesudah stock split.

3. Apakah terdapat perbedaan rata-rata abnormal return saham antara sebelum dan sesudah stock split.

1.4 Tujuan Penelitian

Adapun tujuan penelitian yang hendak dicapai, yaitu :

12

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Untuk mengetahui gambaran perbedaan rata-rata volume perdagangan saham antara sebelum dan sesudah stock split.

3. Untuk mengetahui gambaran perbedaan rata-rata abnormal return saham antara sebelum dan sesudah stock split.

1.5Kegunaan Penelitian

Hasil dari penelitian diharapkan berguna antara lain :

1. Bagi penulis, penelitian ini sangat berguna agar dapat memahami secara praktis bagaimana perbedaan volume perdagangan saham dan abnormal return sebelum dan sesudah stock split.

2. Secara praktis penelitian ini diharapkan dapat memberikan masukan bagi perusahaan go public untuk mengetahui stock split sebagai salah satu alternatif yang dapat dilakukan oleh emiten serta mengetahui muatan informasi pemecahan saham terhadap aktifitas di bursa efek pada perusahaan yang go public. Bagi investor yaitu sebagai bahan pertimbangan dalam mengambil keputusan untuk melakukan stock split. 3. Hasil penelitian ini juga dapat digunakan sebagai bahan referensi bagi

pembaca dan dapat memberikan informasi bagi penelitian lain khususnya tentang saham.

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Penelitian ini menganalisis volume perdagangan saham dan abnormal return saham sebelum dan sesudah pengumuman stock split di BEI pada tahun

2010 sampai 2012. Variabel bebas atau independent variable dalam penelitian ini adalah stock split. Sedangkan variable terikatnya (dependent variable) adalah volume perdagangan saham dan abnormal return saham.

Dalam penelitian ini, peneliti memfokuskan pada perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia yang melakukan stock split tahun 2010 sampai dengan 2012.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang digunakan

Menurut Sugiyono (2008:2), Secara umum metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Sesuai dengan tujuan penelitian yaitu menganalisis volume perdagangan dan abnormal return sebelum dan sesudah stock split, maka jenis penelitian yang

digunakan dalam penelitian ini adalah jenis penelitian deskriptif. Sugiyono (2008:2) menyatakan bahwa:

59

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Metode penelitian merupakan cara untuk memperoleh data dan bagaimana cara untuk memecahkan masalah yang akan diteliti. Metode yang digunakan dalam penelitian ini adalah Event study. “Event study adalah penelitian yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman”. (Jogiyanto, 2009 : 392).

Periode jendela (event window) yang digunakan dalam penelitian ini adalah 21 hari, yang terdiri atas 10 hari sebelum stock split, satu hari saat diumumkannya stock split dan 10 hari sesudah stock split dan telah dipastikan bahwa tidak ada peristiwa-peristiwa lain seperti right issue, pembagian dividen dan lain-lain, kecuali hanya peristiwa stock split.

Dalam penentuan periode jendela ini memang tidak ada patokan atau standar yang pasti, baik dari buku-buku maupun dari jurnal penelitian. Seperti yang dikemukakan oleh Jogiyanto (2009 : 418).

Lamanya periode jendela atau periode pengamatan tersebut tergantung dari jenis penelitiannya. Jika peristiwa yang nilai ekonomisnya dapat ditentukan dengan mudah oleh investor (misalnya pengumuman laba dan pengumuman deviden), periode jendelannya dapat pendek, disebabkan oleh investor yang dapat bereaksi cepat. Sebaliknya untuk peristiwa yang nilai ekonominya sulit ditentukan oleh investor, maka periode jendelanya dapat panjang misalnya untuk peristiwa merger.

3.2.2 Operasionalisasi Variabel

60

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan kerangka pemikiran dan hipotesis maka dalam penelitian ini membahas dua variabel, yaitu stock split sebagai variabel bebas (independent variable) dan volume perdagangan saham serta abnormal return sebagai variabel

terikat (dependent variable). Untuk lebih jelasnya mengenai operasionalisasi variabel penelitian ini dapat dilihat pada Tabel 3.1 berikut ini :

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep

variabel Indikator Pengukuran Skala

Volume

(Foster (1983) dalam Husnan, 2009:63)

61

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu jenis data yang diperoleh secara tidak langsung dari sumber pertama (perusahaan). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Alasan penggunaan data sekunder dengan pertimbangan data tersebut mudah diperoleh, lebih murah, mempunyai rentang waktu dan rentang yang luas. Selain itu penggunaan laporan keuangan untuk perusahaan go public, keabsahannya lebih dapat dipercaya karena sudah diaudit oleh auditor independent.

Data-data yang dipergunakan oleh penulis adalah data yang berhubungan langsung dengan penelitian yang dilaksanakan dan bersumber dari Information Market Quote (diperoleh dari situs yahoo finance), www.bpepam.go.id, www.idx.co.id, www.duniainvestasi.com. Secara lebih rinci sumber dan jenis data dapat dilihat pada Tabel 3.2 berikut ini :

TABEL 3.2

SUMBER DAN JENIS DATA

No Jenis Data Sumber Data

1 Annual report 2010-2012. Website BEI

2 Daftar emiten yang melakukan aktivitas

stocksplit pada tahun 2010-2012. Website BEI

3

Tanggal pengumuman stock split masing-masing emiten yang digunakan sebagai event date (t0)

Website BEI 4 Data Index Harga Saham Harian (IHSG) harian. Yahoo finance 5 Harga saham penutupan harian dalam periode

pengamatan. Yahoo finance

6 Jumlah saham yang diperdagangkan harian

dalam periode pengamatan Yahoo finance

7 Jumlah saham yang beredar (listed shared)

62

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.4 Populasi, Sampel dan Teknik Pengumpulan Data 3.2.4.1Populasi

Menurut Sugiyono (2009:78) pengertian populasi adalah wilayah generalisasi yang terdiri atas objek yang mempunyai kuantitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya.

Berdasarkan pengertian populasi tersebut maka yang menjadi populasi pada penelitian ini adalah perusahaan-perusahaan di BEI yang melakukan pengumuman stock split di tahun 2010-2012. Jumlah populasi perusahaan yang melakukan stock split pada periode 2010-2012 adalah sebanyak 24 perusahaan.

3.2.4.2Sampel

Menurut Suharsimi Arikunto (2009:131), sampel adalah sebagian atau wakil populasi yang diteliti. Agar memperoleh sampel yang representatif dari populasi, maka setiap subjek dalam populasi diupayakan untuk memiliki peluang yang sama untuk menjadi sampel. Sedangkan menurut Sugiyono (2009:116) adalah: ”Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”.

63

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.4.3Teknik Sampel

Menurut Sugiyono (2009:116) pengertian teknik sampling adalah “Teknik pengambilan sampel untuk menentukan sampel yang akan digunakan dalam penelitian, sehingga dapat diperoleh nilai karakteristik tertentu.”

Teknik sampel yang digunakan dalam penelitian ini adalah metode purposive judgement sampling, yaitu ”Teknik penentuan sampel dengan

menggunakan pertimbangan tertentu.” (Sugiyono, 2009:122). Pertimbangan dan kriteria yang digunakan adalah sebagai berikut:

a. Perusahaan yang terdaftar di BEI sampai dengan tahun 2013 b. Melakukan kebijakan stock split di tahun 2010-2012

c. Tidak melakukan kebijakan lain seperti dividen saham, right issue, saham bonus, atau kebijakan perusahaan yang bersifat strategis yang secara langsung dapat mempengaruhi likuiditas saham pada waktu stock split atau pada periode sekitar kebijakan stock split.

d. Sampel saham yang dipilih aktif diperdagangkan minimal 10 hari seputar stock split.

3.2.5 Teknik Pengumpulan Data

64

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengumpulan data yang digunakan dalam penelitian ini adalah dengan dua cara yaitu:

1. Penelitian kepustakaan (library Research)

Cara penelitian ini ditempuh untuk menentukan teori-teori sebagai landasan penelitian yang didapat di buku-buku bacaan, jurnal-jurnal penelitian, koran, dan literatur-literatur lainnya yang mendukung penelitian ini.

2. Dokumentasi

Cara pengumpulan data dilakukan dengan membuat salinan atau menganggalkan data dari penelitan sebelumnya.

3.2.6 Teknik Analisis Data dan Uji Hipotesis 3.2.6.1 Teknik Analisis Data

Menurut Sugiyono (2009:427) menyatakan bahwa: Analisis data adalah proses mencari dan menyususun secara sistematis data diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain, sehingga dapat mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain.

1. Uji deskriptif

65

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan analisis deskiripsi bisa diketahui deskripsi dari masing-masing variabel. Adapun langkah-langkah yang harus dilakukan terlebih dahulu sebelum menghitung analisis deskriptif, adalah sebagai berikut.

a. Menghitung perubahan volume perdagangan saham harian masing-masing emiten dapat diketahui dengan menggunakan indikator Trading Volume Activity (TVA) yang dinyatakan dengan rumus:

(Foster (1983) dalam Husnan, 2009:63)

Keterangan :

TVA : Trading volume activity perusahaan i pada waktu t i : Nama perusahaan sampel

t : Pada waktu tertentu

Jika sudah ditemukan trading volume activity setiap perusahaan 10 hari sebelum dan 10 hari sesudah pengumuman stock split dengan menggunakan rumus diatas, maka selanjutnya yaitu mengukur rata-rata TVA sebelum stock split dan TVA sesudah stock split dengan rumus :

(Foster (1983) dalam Husnan, 2009:63)

Keterangan :

XTVA : Rata-rata trading volume activity perusahaan i pada waktu t : Jumlah total trading volume activity

66

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Menghitung perubahan abnormal return dengan mengurangkan return realisasi (actual return) dengan return yang diharapkan (expected return) dengan menggunakan rumus :

ARit = Rit– ER

(Jogiyanto, 2008:550)

Keterangan :

ARit : Abnormal return saham i pada hari ke t

Rit : Actual return saham i pada hari ke t

ER : Expected return pasar Dimana rumus actual return adalah

(Jogiyanto, 2008:196)

Keterangan :

Rit : Actual Return saham i pada waktu t

Pit : Harga saham i pada waktu t

Pit-1 : Harga saham t pada waktu t-1

Penelitian ini menggunakan market adjusted model untuk menentukan expected return dengan rumus :

(Jogiyanto, 2008:95)

Keterangan :

ERit : Expected return sekuritas ke i pada periode peristiwa ke t

: Return pasar sekuritas ke i pada periode peristiwa ke t Rumus return pasar adalah :

67

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Keterangan :

ER : Expected return

IHSGt : Index Harga Saham Gabungan pada hari ke t

IHSGt-1 : Index Harga Saham Gabungan pada hari ke t-1

Hasil perhitungan abnormal return yang sudah diketahui, dihitung rata-ratanya dengan menggunakan rumus:

(Jogiyanto, 2008:550)

Keterangan :

XARit : Rata-rata abnormal return perusahaan i pada waktu t

: Jumlah total abnormal return perusahaan i pada waktu t

N : Jumlah perusahaan

2. Uji Normalitas

Uji normalitas dilakukan karena statistik yang digunakan adalah statistik parametrik dengan jenis data rasio sehingga perlu dilakukan uji normalitas (Sugiyono, 2009:209). Data kuantitatif yang termasuk dalam pengukuran skala interval atau rasio, untuk dapat dilakukan uji statistik parametrik dipersyaratkan berdistribusi normal. Pembuktian data berdisitribusi normal tersebut perlu dilakukan uji normalitas terhadap data. Uji normalitas berguna untuk membuktikan data dari sampel yang dimiliki berasal dari polulasi berdistribusi normal.

68

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mendeteksi normalitas data dibandingkan dengan pengujian dengan menggunakan grafik. Tujuan pengujian ini adalah untuk mengetahui apakah sampel yang digunakan dalam penelitian ini berdistribusi normal atau tidak. Sampel berdistribusi normal apabila Asymptoticsig > tingkat keyakinan yang digunakan dalam pengujian, dalam hal ini adalah 95% atau α=5%. Dasar pengambilan keputusan dapat dilakukan berdasarkan probabilitas (Asymptoticsig), yaitu:

Jika probabilitas > 0,05 maka populasi berdistribusi normal

Jika probabilitas < 0,05 maka populasi tidak berdistribusi normal.

3.2.6.2 Pengujian Hipotesis

Adapun langkah-langkah pengujian hipotesis adalah sebagai berikut :

1. Penentuan hipotesis statistik

a. Ho : µ = 0 Tidak terdapat perbedaan rata-rata volume perdagangan saham sebelum dan sesudah stock split Ha1 : µ ≠ 0 Terdapat perbedaan rata-rata volume perdagangan

saham sebelum dan sesudah stock split

b. Ho : µ = 0 Tidak terdapat perbedaan rata-rata abnormal return saham sebelum dan sesudah stock split

69

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Penentuan taraf nyata

Taraf nyata merupakan batas toleransi dalam mennerima kesalahan hasil hipotesis nilai parameter populasinya. Taraf nyata dilambangkan dengan α

(baca:alfa). Taraf nyata yang digunakan dalam penelitan ini adalah 5% (0,05).

3. Penentuan statistik uji

Data dari kedua variabel ini merupakan data kuantitatif dengan menggunakan skala rasio, yaitu data yang dinyatakan dalam bentuk angka dan angka pada data ini menunjukan ukuran yang sebenarnya dari objek yang diukur. Untuk mengetahui bahwa terdapat perbedaan sebelum dan sesudah stock split pada masing-masing variabel, maka data tersebut harus dianalisis dan diolah dengan uji statistik.

Untuk mengetahui bahwa terdapat perbedaan sebelum dan sesudah stock split pada masing-masing variabel, maka dilakukan uji hipotesis dengan

menggunakan pengujian menggunakan pengujian parametrik paired sample test. Paired sample t-test merupakan uji parametrik yang digunakan untuk

membandingkan dua sampel yang berpasangan (Santoso, 2012 : 263). Sampel yang berpasangan diartikan sebagai sebuah sampel dengan subjek yang sama namun mengalami dua perlakukan atau pengukuran yang berbeda.

Ketentuan untuk uji menggunakan uji Paired sampel t-test diantaranya :

a. Data berskala interval atau rasio

70

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

c. Data berpasangan (satu sampel diukur dua kali, yaitu keadaan sebelum dan sesudah

d. Sampel data yang digunakan adalah sampel kecil. Jika n<30 dan standar deviasi populasi belum diketahui, maka diperlukan pengujian t-statistic. Jika sampel lebih dari 30 atau n>30 dan standar deviasi populasi sudah diketahui maka boleh menggunakan z-statistic.

e. Signifikansi, nilai hasil thitung dibandingkan dengan nilai ttabel, derajat bebas

(n-1), daerah penerimaan Ho jika –t0,5α <thitung< t0,5α

Rumus yang digunakan untuk uji statistik ini adalah dengan menggunakan rumus-rumus sebagai berikut :

a. Rumus t-test yang digunakan adalah

b. Rumus untuk mencari rata-rata kemandirian tiap variabel

c. Rumus Varians

71

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

e. Rumus Korelasi Product Moment

(Sugiyono, 2009:246)

Keterangan :

: Rata-rata variabel 1 : Rata-rata variabel 2 : Simpangan baku 1 : Simpangan baku 2 : Varians 1

: Varians 2

: Koefisien korelasi antara dua variabel

Uji hipotesis paired sample t-test dilakukan dengan menggunakan bantuan software SPSS 20.0 dengan dasar pengambilan keputusan adalah berdasarkan nilai probabilitas sebagai berikut :

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada BAB IV mengenai analisis volume perdagangan saham dan abnormal return sebelum dan sesudah stock split, maka penulis dapat menyimpulkan bahwa:

1. Dari hasil perhitungan terhadap volume perdagangan saham sebelum dan sesudah stock split terdapat 7 perusahaan mengalami kenaikan setelah sahamnya di split dan 7 persahaan mengalami penurunan volume perdagangan saham sesudah sahamnya di split. Sedangkan dari hasil perhitungan terhadap abnormal return saham terdapat 5 perusahaan yang mengalami peningkatan abnormal return dan 9 perusahaan yang mengalami penurunan abnormal return.

2. Dari hasil uji beda terhadap rata-rata volume perdagangan saham pada periode sebelum dan sesudah stock split, secara statistik menunjukan bahwa tidak terdapat perbedaan yang signifikan antara volume perdagangan saham sebelum dan sesudah stock split. Hasil ini bertolak belakang dari trading range theory yang menyatakan bahwa peristiwa stock split akan menyebabkan meningkatnya volume perdagangan saham

102

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Dari hasil uji beda terhadap rata-rata abnormal return pada periode sebelum dan sesudah stock split, tidak ditemukan adanya perbedaan yang signifikan antara abnormal return sebelum dan sesudah stock split. Hasil penelitian berbeda dengan signalling theory yang menyatakan bahwa manajer memiliki informasil yang baik mengenai kondisi perusahaan, dimana hal tersebut ditunjukan dengan adanya abnoral return yang positif disekitar pengumuman stock split. Hasil penelitian membuktikan bahwa pengumuman stock split tidak mengakibatkan adanya abnormal return yang signifikan sesudah stock split.

5.2. Rekomendasi

Berdasarkan penelitian yang telah dilakukan dan kesimpulan yang dihasilkan mengenai analisis volume perdagangan saham dan abnormal return sebelum dan sesudah stock split, maka penulis merekomendasikan beberapa hal yang dapat menjadi bahan pertimbangan bagi pihak emiten yang melakukan stock split, yaitu sebagai berikut:

1. Pihak emiten yang akan mengeluarkan stock split sebaiknya memberikan informasi secara jelas dan menyeluruh kepada para investor, misalnya mengenai tanggal diberlakukannya stock split, agar investor dapat dengan cepat merespon dan mengambil keputusannya atas pengumuman stock split yang ada.

103

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bisa lebih meningkat setelah stock split sehingga para investor bisa mempercayai bahwa emiten akan memberikan prospek yang bagus di masa yang akan datang.

3. Berdasarkan hasil penelitian yang menunjukkan bahwa beberapa perusahaan mengalami penurunan volume perdagangan saham dan abnormal return saham sesudah stock split. Oleh karena itu emiten perlu

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

A d u d a , J o s i a h O m o l l o . 2 0 1 0. Market Reaction To Stock Splits Empirical Evidence From The Nairobi Stock Exchange. Journal. Vol 1

Aggarwal, K K. 2011. Price and Liquidity Change After Stock Splits-Empirical Evidence From Indian Stock Market. Journal. Vol 1

Anoraga, Panji dan Piji Pakarti 2011. Pengantar Pasar Modal. Jakarta:PT Rineke Cipta

Arikunto, Suharsimi.2009. Prosedur Penelitian Suatu Pendekatan Praktik. Yogyakarta: Bina Aksara.

Basir,Saleh dan Hendry M. Fakhrudin. 2005. Aksi Korporasi. Jakarta:Salemba Empat.

Bodie, Z.,Kane,A.Marcus,AJ. 2006. Investement. Jakarta:Salemba Empat

Brigham, Eugene F dan Joel F. Houston. 2006. Manajemen Keuangan Buku 1 Edisi Kesepuluh. Jakarta: Salemba Empat

Darmaji, Tjiptono dan Hendry M. Fakhrudin. 2006. Pasar Modal di Indonesia Edisi Kedua. Jakarta:Salemba Empat.

De andoain, Garcia. 2009. The Impact of Stock Split Announcements on stock Price:A Test of market Efficiency. Las Vegas:Longwood University.

Fabozzi, FJ and Modigliani. 2003. Capital Markets. Prentice Hall:New Jersey. Ghozali Imam. 2009. .Aplikasi analisis multivariate dengan program SPSS. Edisi

keempat. Semarang: Universitas diponegoro.

Gitman, Lawrence J. 2006. Principles of Managerial Finance. Eleventh edition. Boston: Pearson Addison Weasley.

Groves,Francis. 2008. Corporate actions – a concise guide : an introduction to securities evens. Britain:Harriman House, Ltd.

Habieb, Arief. 2008. Kiat Jitu Peramalan Saham. Yogyakarta: Andi.

105

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hartono Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi Edisi Keenam. Yogyakarta:BPFE.

Halim, Abdul. 2008. Manajemen Keuangan Daerah Edisi Revisi.Yogyakarta:Salemba Empat.

Husnan, Suad. 2009. Teori Portofolio dan Analisis Sekuritas Edisi Keempat. Yogyakarta:UPP STIM YKPN.

Kasmir. 2008. Bankdan Lembaga Keuangan Lainnya. Jakarta:PT. Rajagrafindo Persada.

M. Fakhrudin, Hendry. 2008. Go Public (Strategi Pendanaan dan Peningkatan Nilai Perusahaan). Jakarta:Elek Media Komputindo.

Martalena dan Maya Malinda. 2011. Pengantar pasar modal.Yogyakarta: Andi Publisher.

Martono, nanang. 2010. Statistik sosial:Teori dan Aplikasi Program SPSS.Yogyakarta:Gava Media.

Riduwan. 2010. Dasar-dasar Statistika. Bandung: Alfabeta.

Rusdin. 2008. Pasar Modal: Teori, Masalah, dan Kebijakan dala Praktik. Bandung: Alfabeta

Samsul,Mohamad. 2009. Pasar Modal dan Manajemen Portofolio. Jakarta:Erlangga

Sirodom, Kulpatra. 2008. The Impact of Stock Split on Price and Liquidity on the Stock Exchange of Thailand.Thailand: Departement of Finance, Faculty of Commerce and Accountancy Thammasat University.

Sjahrial. 2009. Manajemen Perguruan Tinggi. Jakarta:Kencana Prenada Media Grup.

Sugiama, AA.Gima. 2008. Metode Riset Bisnis dan Manajemen. Bandung:Guardaya Intimarta.

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: Alfabeta.

106

Sofi Sofhia Utami, 2014

Analisis Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Stock Split

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tambunan, Andy Porman. 2007. Menilai harga Wajar Saham. Jakarta:Elex Media Komputindo.

Tandelilin. 2010. Portofolio dan Investasi (Teori dan Aplikasi).Yogyakarta:Kanisius.

Tanuwidjaja, William. 2009. CerdasInvestasiEmas. Yogyakarta: Medpress. Warren Ref, Fress. 2006. Pengantar Akuntansi. Jakarta: Salemba Empat.

Widiatmojo, Sawidji. 2008. Forex On Line Trading. Jakarta:Elex Media Komputindo.

Sumber Lain : http://www.idx.com