ABSTRACT

“X” Bakery is a company engaged in the food industry and specializing in the industrial bakery. Until 2010, the “X” bakery has been producing various types of bread. Products that manufactured, such as, bread 60 grams, bread 75 grams, bread 150 grams, bread 250 grams, bread 300 grams, bread 350grams, bread 400grams, bread 500grams, and others. The company was founded with the aim to earn a profitt so that the company can survive and thrive. Due to profit-oriented company, the company have to be able to earn as much profit as possible.

Management must be able to run performance and design efficiently and effectively. Many methods of analysis that can be used, but the authors try to apply CVP analysis on its “X” bakery for profit planning. CVP analysis is the analysis to examine how close the connection between cost, volume, and profit, and how large the impact of sales mix resulting, from changes of these variables to income to be received by the “X” bakery.

By applying CVP analysis in the period January to June 2010, the bakery make a profit of Rp. 1,196,225,207.00 and BEP (IDR) is reached at a value of Rp. 145,548,778.00. with MOS (Margin of Safety) for the entire product is 91.9459% while the profit margin obtained by 51.4328%, flat fee of Rp. 131,530,202.00 and BEP (Break Even Point) in units of 29,383 pieces.

The research method used in this research is descriptive analytical method, while the data collection is done by observation, interviews and literature.

ABSTRAK

“X” Bakery merupakan perusahaan yang bergerak dalam industry makanan dan

mengkhususkan pada bidang usaha bakery. Hingga tahun 2010, “X” bakery telah memproduksi bermacam-macam jenis roti. Produk-produk yang diproduksi antara lain, roti 60 gram, roti 75 gram, roti 150 gram, roti 250 gram, roti 300 gram, roti 350 gram, roti 400 gram, roti 500 gram, dan lain-lain. Perusahaan ini didirikan dengan tujuan umtuk memperoleh laba supaya perusahaan dapat bertahan. Dikarenakan perusahaan ini berorientasi pada laba, maka perusahaan dalam hal ini berkeinginan untuk bisa memperoleh laba yang semaksimal mungkin.

Manajemen harus mampu menjalankan kinerjanya dan merancangkan perolehan laba secara efisien dan efektif. Banyak metoda analisis yang dapat digunakan, tetapi

penulis mencoba menerapkan analisis CVP pada perusahaan “X” bakery untuk melakukan perencanaan laba. Analisis CVP adalah analisis untuk melihat hubungan yang erat antara biaya, volume, dan laba, serta berapa besar dampak bauran penjualan yang dihasilkan akibat perubahan dari variable-variabel tersebut terhadap

laba yang akan diterima oleh “X” bakery.

Dengan menerapkan analisis CVP pada periode Januari – Juni 2010, bakery memperoleh keuntungan sebesar Rp. 1.196.225.207,00 dan BEP (Rupiah) dicapai pada nilai Rp. 145.548.778,00. Dengan MOS (Margin of Safety) untuk keseluruhan produk yaitu 91,9459% sedangkan profit margin yang diperoleh sebesar 51,4328% dengan biaya tetap sebesar Rp 131.530.202,00 dan BEP (Break Even Point) dalam unit sebesar 29.383 pcs.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif analitis, sedangkan pengumpulan datanya dilakukan dengan observasi, wawancara dan kepustakaan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ...iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ...ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ...xiv

DAFTAR GRAFIK ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 4

1.5 Rerangka Pemikiran ... 4

1.6 Metode Penelitian ... 6

1.6.1 Metode Penelitian ... 6

1.6.2 Teknik Pengumpulan Data ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Pengertian dan Klasifikasi Biaya ... 9

2.1.1 Pengertian Biaya dan Beban serta Perbedaannya ... 9

2.1.2 Klasifikasi Biaya dan Karakteristiknya ... 9

2.2 Metode Pemisahan Biaya Campuran menjadi Biaya Tetap dan Biaya Variabel ... 12

2.3 Pengertian Volume, Laba, Perencanaan Laba ... 15

2.3.1 Pengertian Volume ... 15

2.3.2 Pengertian Laba ... 16

2.3.3 Pengertian Perencanaan Laba... 16

2.4 Analisis Cost Volume Profit (CVP) ... 17

2.4.1 Pengertian Analisis Cost Volume Profit (CVP) ... 17

2.4.2 Asumsi-asumsi Dasar Analisis CVP ... 18

2.4.3 Manfaat Analisis CVP ... 18

2.5 Analisis Break Even Point (BEP) ... 19

2.5.1 Metode-metode Menentukan Titik BEP ... 19

2.6 Penerapan Lain dalam Analisis Cost Volume Profit ... 22

2.6.1 Perhitungan Break Even Point Untuk Sales Mix ... 22

2.6.2 Projected Sales ... 22

2.6.3 Margin of Safety (MOS) ... 23

2.6.4 Degree of Operating Leverage (DOL) ... 24

BAB III OBJEK DAN METODE PENELITIAN ... 26

3.1 Objek Penelitian ... 26

3.1.1 Sejarah Singkat Perusahaan ... 26

3.1.2 Struktur Organisasi ... 27

3.1.2.1 Uraian Tugas ... 29

3.2 Metode Penelitian ... 36

3.2.1 Teknik Pengumpulan Data ... 37

3.2.2 Teknik Pengolahan Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1 Hasil Penelitian ... 39

4.1.1 Analisis Cost Volume Profit ... 39

4.1.1.1 Jenis Biaya ... 39

4.1.1.2 Memisahkan antara Biaya Variabel, Biaya Tetap dan Biaya Campuran ... 40

4.1.1.3 Data Biaya ... 43

4.1.2 Perhitungan Biaya Variabel per Pcs... 44

4.1.3 Menghitung Sales Mix dan Contribution Margin per Pcs ... 48

4.1.3.1 Menghitung Sales Mix ... 48

4.1.3.2 Menghitung Contribution Margin per Pcs ... 49

4.1.4 Break Even Point (BEP) ... 52

4.1.5 Total Contribution Margin per Pcs ... 54

4.2 Pembahasan ... 63

4.2.1.1 Break Even Point (BEP) ... 63

4.2.1.2 Projected Sales (PS) ... 68

4.2.1.3 Margin of Safety (MOS) ... 69

4.2.2 Dampak Perubahan Biaya Variabel Terhadap Laba ... 70

4.2.3 Dampak Perubahan Komposisi Penjualan Terhadap Laba ... 71

4.2.4 Perbandingan antara Dua Alternatif Perencanaan Komposisi Penjualan ... 76

4.2.5 Peranan Analisis Cost Volume Profit dalam Memaksimalkan Perolehan Laba Perusahaan ... 77

BAB V SIMPULAN DAN SARAN ... 79

5.1 Simpulan ... 79

5.2 Saran ... 80

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel I Data Biaya Januari sampai dengan Juni 2010 ... 44

Tabel II Biaya Variabel Januari sampai dengan Juni 2010 ... 45

Tabel III Data Produksi Januari sampai dengan Juni 2010... 46

Tabel IV Data Penjualan Januari sampai dengan Juni 2010 ... 48

Tabel V Contribution Margin per Pcs untuk Multi Produk Roti Periode Januari sampai dengan Juni 2010 ... 50

Tabel VI Total Contribution Margin per Pcs untuk Multi Produk Roti Sesuai Klasifikasi Periode Januari sampai dengan Juni 2010 ... 55

Tabel VII Contribution Margin per Pcs untuk Multi Produk Roti Periode Juli sampai dengan Desember 2010 ... 64

Tabel VIII Total Contribution Margin per Pcs untuk Multi Produk Roti Sesuai Klasifikasi Periode Juli sampai dengan Desember 2010 ... 70

Tabel IX Total Contribution Margin per Pcs untuk Multi Produk Roti Berdasarkan Klasifikasi Periode Juli sampai dengan Desember 2010 ... 72

Tabel X Total Contribution Margin per Pcs untuk Multi Produk Roti Berdasarkan Klasifikasi Periode Juli sampai dengan Desember 2010 ... 75

DAFTAR GRAFIK

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Akuntansi manajemen adalah disiplin ilmu yang berkenaan dengan penggunaan informasi akuntansi oleh para manajemen dan pihak-pihak internal lainnya untuk keperluan penghitungan biaya produk, perencanaan, pengendalian dan evaluasi, serta pengambilan keputusan. Dalam akuntansi manajemen terdapat terdapat berbagai macam jenis informasi. Salah satunya adalah informasi akuntansi penuh yang mencakup informasi masa lalu maupun informasi masa yang akan datang. Informasi akuntansi penuh yang berisi informasi masa lalu bermanfaat untuk pelaporan informasi keuangan kepada manajemen puncak dan pihak luar perusahaan, analisis kemampuan menghasilkan laba, pemberian jawaban atas pertanyaan “berapa biaya

yang telah dikeluarkan untuk sesuatu”, dan penentuan harga jual dalam cost type

contract.

BAB I PENDAHULUAN 2

dikeluarkan untuk menghasilkan prestasi dan dianggap tidak akan memberikan manfaat (benefit) di masa yang akan datang dan dicatat dalam perkiraan rugi laba .

BAB I PENDAHULUAN 3

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan penerapan analisis CVP pada PT. “X” sebagai objek penelitian, dengan judul:

“PENERAPAN ANALISIS CVP DALAM UPAYA MEMAKSIMALKAN

PEROLEHAN LABA PERUSAHAAN”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka penulis mengidentifikasi masalah sebagai berikut:

1. Bagaimana bentuk perlakuan biaya yang telah dilakukan perusahaan?

2. Apakah manfaat dari penerapan analisis CVP yang dapat diperoleh bagi perusahaan?

3. Bilamana perusahaan dapat melakukan ekspansi?

1.3 Tujuan Penelitian

Tujuan dari dilakukannya penelitian ini adalah:

1. Untuk menilai ketepatan pengklasifikasian dan pengalokasian akan perlakuan biaya yang telah dilakukan oleh perusahaan

2. Untuk mengetahui manfaat dari penerapan analisis CVP yang dapat diperoleh bagi perusahaan

BAB I PENDAHULUAN 4

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah: 1. Bagi perusahaan

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan pikiran mengenai analisis CVP sehingga dapat membantu manajemen dan pihak-pihak yang terkait dalam memaksimalkan perolehan laba perusahaan. Dan juga sebagai salah satu masukan guna perkembangan dan kemajuan perusahaan di masa yang akan datang.

2. Bagi pihak-pihak lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai salah satu bahan bacaan dan pembanding untuk menambah pengetahuan dan informasi tentang analisis CVP.

3. Bagi penulis

Hasil penelitian ini membantu penulis memahami lebih dalam tentang analisis CVP, selain itu juga sebagai salah satu syarat untuk mengikuti sidang sarjana lengkap pada Fakultas Ekonomi Jurusan Akuntansi Universitas Kristen Maranatha.

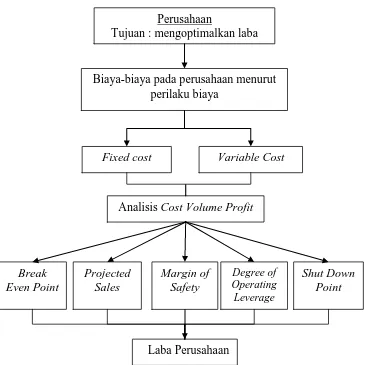

1.5 Rerangka Pemikiran

Biaya merupakan komponen yang memberikan pengaruh dominan terhadap besar kecilnya laba yang diperoleh. Perilaku biaya menggambarkan hubungan antara biaya dengan pemicu biaya (cost driver). Perilaku biaya diklasifikasikan menjadi fixed cost, variable cost, dan semivariable cost. Untuk semivariable cost, biaya-biaya

BAB I PENDAHULUAN 5

biaya ini dapat dilakukan dengan beberapa metode yakni high-low method, scattergraph method, dan least square method. Dari ketiga metode tersebut, metode

yang lebih baik untuk digunakan adalah least square method karena metode yang lain masih banyak memiliki kelemahan.

Biaya, volume, dan laba memiliki keterkaitan yang sangat erat. Biaya yang dikeluarkan akan menentukan harga jual untuk pencapaian laba yang dikehendaki, harga jual mempengaruhi akan volume penjualan, dan volume penjualan akan langsung mempengaruhi volume produksi, di mana volume produksi mempengaruhi biaya.

BAB I PENDAHULUAN 6

Gambar 1 Bagan Rerangka Pemikiran

1.6 Metode Penelitian

1.6.1 Metode Penelitian

Dalam melakukan penelitian ini, penulis menggunakan metode penelitian deskriptif analitis, yaitu suatu metode penelitian dengan cara mengumpulkan, menyajikan serta menganalisisa data yang berhubungan dengan masalah yang diteliti sehingga dapat tmemberikan gambaran dengan teliti sehingga dapat memberikan gambaran dengan

Perusahaan

Tujuan : mengoptimalkan laba

Biaya-biaya pada perusahaan menurut perilaku biaya

Fixed cost Variable Cost

BAB I PENDAHULUAN 7

cukup jelas mengenai karakteristik masalah yang diteliti. Selanjutnya, berdasarkan hasil analisa tersebut, dapat ditarik suatu kesimpulan dengan membandingkan antara teori dengan praktik yang sebenarnya. Serta penulis dapat memberikan saran-saran atas objek penelitian tersebut.

1.6.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan adalah:

a. Studi Lapangan ( Field Research)

Melakukan penerapan, penelitian, atau pengamatan secara langsung terhadap permasalahan yang menjadi objek penelitian, sehingga dapat diperoleh data dan informasi yang diperlukan. Data yang diperoleh merupakan data primer. Prosedur yang digunakan:

Wawancara, melakukan tanya jawab dengan pihak-pihak yang berkaitan untuk

memperoleh data atau informasi yang berkaitan dengan objek penelitian.

Observasi , meninjau mengamati langsung aktivitas perusahaan yang

berhubungan erat dengan objek penelitian.

Dokumentasi, mengumpulkan dan meneliti dokumen-dokumen perusahaan yang

berkaitan dengan objek penelitian.

b. Studi Kepustakaan (Library Research)

BAB I PENDAHULUAN 8

1.7 Lokasi Penelitian dan Waktu Penelitian

No. Kegiatan

Pengumpulan dan Pengolahan Data

6 Bab 4

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penerapan yang telah dilakukan oleh penulis pada “X” Bakery, maka penulis dapat menarik simpulan sebagai berikut:

1. “X” Bakery belum mengklasifikasikan dan mengalokasikan biaya-biaya yang terjadi ke dalam biaya tetap, biaya variable, dan biaya campuran.

2. Setelah dilakukan pemisahan biaya-biaya yang terjadi, tidak didapati adanya biaya campuran pada “X” Bakery. Hanya ada biaya tetap dan biaya variable saja.

3. Analisis CVP merupakan analisis yang diterapkan untuk melihat hubungan yang erat antara biaya, volume, dan laba, serta berapa besar bauran penjualan yang dihasilkan akibat dari perubahan dari variabel-variabel tersebut pada laba perusahaan.

4. Dengan menerapkan analisis CVP, dapat diketahui bahwa untuk mencapai break even point, perusahaan harus melakukan penjualan minimal sebesar Rp.

145.548.778,00 atau sebanyak 29.383 pcs roti. Dan perusahaan telah melampaui titik impas tersebut selama ini.

BAB V SIMPULAN DAN SARAN 80

6. Untuk mencapai tingkat laba yang direncanakan sebesar Rp. 2.000.000.000.000, maka perusahaan harus mencapai penjualan sebesar Rp. 2.341.671.170,29 atau sebanyak 472.453 pcs selama 6 bulan

7. Degree of Operating Leverage (DOL) adalah suatu parameter yang memberikan ukuran dampak perubahan pendapatan penjualan terhadap laba bersih pada tingkat penjualan tertentu. DOL yang diperoleh adalah sebesar 1,508. Maka perhitungan untuk perolehan tingkat EBIT yang diinginkan dengan mengalikan DOL dengan persentase penjualan yang ingin dicapai kemudian dikalikan dengan nilai EBIT yang dicapai sekarang. Maka hasilnya adlah EBIT yang akan dicapai dengan persentase tingkat penjulan yang ditentukan oleh perusahaan.

8. Margin of Safety (MOS), dengan adanya MOS perusahaan dapat menentukan hingga tingkat berapa penjualan dapat turun sebelum perusahaan merugi.

5.2 Saran

Berdasarkan hasil penelitian dan mecoba menerapakan pada beberapa alternatif, maka saran-saran yang mungkin dapat berguna bagi perusahaan adalah sebagai berikut:

BAB V SIMPULAN DAN SARAN 81

2. Ada baiknya perusahaan mencoba menerapkan analisis CVP karena analisis CVP merupakan salah satu alat yang cukup efektif dalam hal memaksimalkan laba. Hal ini dapat dilihat dalam perhitungan-perhitungan yang telah dilakukan.

3. Sesuai dengan alternative-alternatif yang telah dilakukan dapat dilihat bahwa target laba yang ingin dicapai oleh perusahaan dapat dilakukan dengan mengubah sales mix sesuai dengan dengan alternative yang telah diberikan atau jika tidak perusahaan dapat melakukan perhitungan kembali guna menentukan target laba yang ingin dicapai.

DAFTAR PUSTAKA

Belkaouli, Ahmed Riahi. (2004). Accounting Theory. 5th edition. USA: Thomson Learning.

Carmichael, Douglas R., Ray Whittington, Lynford Graham. (2007). Accountants’ Handbook, Financial Accounting and General Topics. 11th edition. Hoboken, New Jersey: John Wiley and Sons, Inc.

Carter, William K., Milton F. Usry. (2006). Akuntansi Biaya. Edisi Ketigabelas. Terjemahan Krista, S.E., Salemba Empat, Jakarta.

Garrison, Ray H., Eric W. Noreen. (2002). Managerial Accounting, 10th edition. Mc Graw – Hill College.

Garrison, Ray H., Eric W. Noreen. (2006). Managerial Accounting, Edisi Kesebelas, Buku Satu, Salemba Empat, Jakarta.

Hansen, Don R., Maryanne M. Mowen. (2006). Management Accounting. Edisi Kedelapan. Terjemahan Deny Arnos Kwary. Salemba Empat, Jakarta.

Harnanto dan Zulkifli. (2003). Manajemen Biaya. Yogyakarta: UPP AMP YKPN. Hongren, T. Charles, George Foster, and Srikant M. Datar. (2003). Cost Accounting: