PENGARUH PERAN AUDITOR INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL PADA BANK PERKREDITAN RAKYAT

SYARIAH DI JAWA BARAT

SKRIPSI

Diajukan untuk memenuhi salah satu syarat dalam menempuh Ujian Sidang Sarjana

Ekonomi pada Program Studi Akuntansi

Disusun oleh : Synthia Dewi

0906523

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2014

PENGARUH PERAN AUDITOR INTERNAL

TERHADAP EFEKTIVITAS PENGENDALIAN

INTERNAL PADA BANK PERKREDITAN

RAKYAT SYARIAH DI JAWA BARAT

Oleh Synthia Dewi

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Synthia Dewi 2014 Universitas Pendidikan Indonesia

Maret 2014

Hak cipta dilindungi undang-undang.

iii

Synthia Dewi, 2014

KATA PENGANTAR

Assalamu’alaikum Wr Wb.

Segala puji bagi Allah SWT yang selalu mencurahkan Rahmat dan Hidayah-Nya kepada kita semua khususnya kepada penulis sehingga dapat menyelesaikan penulisan skripsi dengan judul “Pengaruh Peran Auditor Internal terhadap Efektivitas Pengendalian Internal pada Bank Perkreditan Rakyat Syariah di Jawa Barat”. Shalawat serta salam selalu tertuju kepada suri tauladan kita, Nabi Muhammad SAW, yang senantiasa menuntun umatnya menuju jalan yang diRidhai Allah SWT.

Permasalahan yang diangkat penulis dalam penelitian ini mengenai lemah kemampuan pengendalian internal bank syariah terutama pada bank perkreditan rakyat syariah yang masih berkembang. Penelitian ini dilakukan pada Bank Perkreditan Rakyat Syariah yang berada di wilayah Jawa Barat.

Penulis sangat berharap bahwa karya ini dapat bermanfaat bagi penulis khususnya dan pembaca umumnya. Akhir kata penulis mengucapkan terima kasih sebanyak-banyaknya kepada semua pihak yang telah mendukung terselesaikannya skripsi ini. Terima kasih atas segala perhatiannya dan dukungannya.

UCAPAN TERIMA KASIH

Segala puji bagi Allah SWT yang Maha Pengasih dan Maha Penyayang, yang selalu melimpahkan Nikmat dan Karunia-Nya kepada segenap umat-Nya, shalawat serta salam semoga tercurah bagi Rasulullah SAW. Sudah menjadi kewajiban bagi setiap umat-Nya untuk selalu berdoa, bersabar dan disertai ikhtiar serta meyakini bahwa segala sesuatu yang terjadi adalah mutlak karena kasih sayang Allah SWT sehingga penulis dapat menyelesaikan skripsi ini.

Oleh sebab itu pada kesempatan yang berbahagia ini penulis ingin menyampaikan ucapan terima kasih yang setulus-tulusnya kepada kedua orang tua dan saudara penulis yaitu Ibu Tuti Herawati, S.Pd., Bapak Siswo Suwolo, Muhamad Irfan Ardiansyah, dan Annisa Sistiani Putri yang tercinta, yang tiada henti-hentinya memberikan do’a yang tulus, dorongan, semangat, serta kasih sayang yang begitu besar

sepanjang hidup penulis yang tidak dapat penulis balas dengan apapun juga. Tak lupa juga kepada Ibu Elis Mediawati, S.Pd., S.E., M.Si selaku pembimbing yang dengan penuh kesabaran, perhatian telah mengarahkan penulis dalam menyelesaikan skripsi dan banyak meluangkan waktu serta senantiasa membimbing dan mengoreksi penulis di tengah-tengah kesibukannya dalam menyempurnakan skripsi ini.

Selain itu, dalam kesempatan ini dengan segala ketulusan dan kerendahan hati, penulis sampaikan rasa terima kasih kepada:

v

Synthia Dewi, 2014

2. Bapak Dr. H. Edi Suryadi, M.Si selaku Dekan Fakultas Pendidikan Ekonomi dan Bisnis.

3. Bapak Dr. Nono Supriatna, M.Si selaku Ketua Program Studi Akuntansi.

4. Bapak Drs. Karli Soedijatno, M.Si., Ak (alm) selaku pembimbing yang senantiasa memberikan inspirasi dan mengarahkan penulis untuk menyelesaikan skripsi ini.

5. Ibu Elis Mediawati S.Pd., S.E., M.Si selaku Pembimbing Akademik.

6. Seluruh pengajar dan staf di lingkungan Fakultas Pendidikan Ekonomi dan Bisnis, khususnya Program Studi Akuntansi, yang telah memberikan ilmu dan pengetahuan kepada penulis.

7. Ibu R. Nelly Nur Apandi, SE., M.Si., Ak yang dengan penuh dedikasi membimbing, memberi semangat serta arahan kepada penulis.

8. Bapak Rizky Rahmat Hidayat selaku staf administrasi Program Studi Akuntansi, yang telah memberikan semangat kepada penulis.

9. Muhammad Rifky Putra yang setia memberikan doa, cinta, kasih sayang, dan dukungan untuk saya dalam menyelesaikan skripsi ini.

10.Hasniayati Hidayat yang selalu memberikan nasihat, memberikan waktu luang dan menyemangati saya dalam menyelesaikan skripsi ini.

11.Isna Machmudin yang selalu memberikan informasi, mendukung, membantu dalam menyelesaikan skripsi ini.

Rifky Putra, Taufik Ramadan dan Yudha Pradista yang selalu mendukung, mendengarkan keluh kesah, memberikan semangat kepada penulis.

13.Desy Triana Aisyah, Hasniayati Hidayat, Yussri Sutrisnawati yang selalu memberikan semangat dan dukungan untuk saya dalam menyelesaikan skripsi ini.

14.Teman-teman AKA SC 2009.

15.Teman-teman Akuntansi Angkatan 2009.

vii

Synthia Dewi, 2014

DAFTAR ISI

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

UCAPAN TERIMA KASIH... iv

DAFTAR ISI... vii

DAFTAR TABEL... xi

DAFTAR GAMBAR... DAFTAR LAMPIRAN... xiii xiv BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah...………. 1

1.2 Rumusan Masalah……… 11

1.3 Maksud dan Tujuan Penelitian……… 12

1.4 Kegunaan Penelitian………... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS……… 14

2.1 Kajian Pustaka……….………… 14

2.1.1 Audit Internal...……..………..………. 14

2.1.1.1 Definisi Audit Internal...…..………..… 14 2.1.1.2 Pengertian Auditor Internal

2.1.1.3 Peran Auditor Internal ...

2.1.1.4 Cara Auditor Internal Melayani Kebutuhan

Manajemen... 2.1.1.5 Fungsi dan Tujuan Audit Internal Bank...

21

22

2.1.2 Efektivitas...……….……..... 25

2.1.2.1 Perngertian Efektivitas .………..... 25

2.1.3 Pengendalian Internal...…………..………... 25

2.1.3.1 Tujuan Sistem Pengendalian Internal... 27

2.1.3.2 Unsur-unsur Sistem Pengendalian Internal... 28

2.1.3.3 Prinsip-prinsip Sistem Pengendalian Internal... 29

2.1.3.4 Komponen Pengendalian Internal... 30

2.1.3.5 Keterbatasan Sistem Pengendalian Internal... 32

2.1.4 Pengaruh Variabel Peran Auditor Internal dengan Efektivitas Pengendalian Internal... 33

2.2 Kerangka Pemikiran……….…... 36

2.3 Hipotesis……….. 40

BAB III OBYEK DAN METODE PENELITIAN……… 41

3.1 Obyek Penelitian……….……….…… 41

3.2 Metode Penelitian……….…... 41

3.2.1 Desain Penelitian……….….. 41

3.2.2 Definisi dan Operasionalisasi Variabel………... 41

3.2.3 Populasi dan Sampel Penelitian... 43

ix

Synthia Dewi, 2014

3.2.3.2 Sampel Penelitian... 44

3.2.4 Teknik Pengumpulan Data……….…….. 45

3.2.5 Uji Instrument Penelitian…... 46

3.2.5.1 Uji Validitas………..……... 49

3.2.5.2 Uji Realibilitas... 50 3.2.6 Teknik Analisis Data dan Rancangan Pengujian

Hipotesis………..……... 3.2.6.1 Teknik Analisis Data... 3.2.6.2 Pengujian Hipotesis... BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 4.1 Hasil Penelitian...

4.1.3.4 Deskriptif Variabel Peran Auditor Internal... 4.1.3.5 Deskriptif Variabel Efektivitas Pengendalian Internal.... 4.1.4 Pengaruh Peran Auditor Internal terhadap Efektivitas

Pengendalian Internal pada BPRS... 4.1.4.2 Korelasi Pearson Product Moment... 4.14.3 Koefisien Determinasi... 4.1.4.4 Pengujian Hipotesis... 4.2 Pembahasan... 4.2.1 Peran Auditor Internal pada BPRS di Jawa Barat... 4.2.2 Efektivitas Pengendalian Internal pada BPRS di Jawa Barat... 4.2.3 Pengaruh Peran Auditor Internal terhadap Efektivitas

Pengendalian Internal... BAB V SIMPULAN DAN SARAN...

xi

Synthia Dewi, 2014

DAFTAR TABEL

Tabel 1.1 Perkembangan BPRS di Indonesia Tahun 2007-2012... 2

Tabel 2.1 Hasil Penelitian Terdahulu... 37

Tabel 3.1 Operasionalisasi Variabel... 43

Tabel 3.2 Daftar BPRS………... 45

Tabel 3.3 Format Tabulasi Jawaban Responden...……….. 48 Tabel 3.4 Hasil Uji Validitas Instrumen Penelitian Variabel Peran Auditor Internal... Hasil Uji Validitas Instrumen Penelitian Variabel Efektivitas

Pengendalian Internal... Hasil Uji Reliabilitas... Tanggapan Responden Mengenai Compliance... Tanggapan Responden Mengenai Verifikasi... Tanggapan Responden Mengenai Evaluasi... Tanggapan Responden Mengenai Rekomendasi... Skor Tanggapan Responden Mengenai Peran Auditor Internal... Tanggapan Responden Mengenai Efektivitas dan Efisiensi... Tanggapan Responden Mengenai Keandalan Informasi Keuangan...

Tabel 4.12

Tabel 4.13 Tabel 4.14

Tabel 4.15

Tanggapan Responden Mengenai Ketaatan terhadap Hukum dan Peraturan yang berlaku... Tanggapan Responden Mengenai Pengamanan Aktiva... Skor Tanggapan Responden Mengenai Efektivitas Pengendalian Internal... Hasil Koefisien Korelasi...

77 78

xiii

Synthia Dewi, 2014

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran………...………... 39 Gambar 2.2 Paradigma Penelitian……….………... 40 Gambar 3.1

Gambar 4.1 Gambar 4.2

Skor Penilaian...…...………... Struktur Organisasi BPRS... Diagram daerah Penerimaan dan Penolakan Ho...

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Penetapan Dosen Pembimbing Lampiran 2 Lembar Pengesahan Artikel

Lampiran 3 Formulir Persutujuan Perbaikan (Revisi) Usulan Penelitian Lampiran 4

Lampiran 5

Formulir Persetujuan Perbaikan (Revisi) Skripsi Matriks Perbaikan Ujian Sidang

Lampiran 5 Lampiran 6 Lampiran 7

Formulir Frekuensi Bimbingan Surat Izin Penelitian

Kuesioner Penelitian

Lampiran 8 Hasil Perhitungan Validitas X dan Reliabitas X Lampiran 9 Hasil Perhitungan Validitas Y dan Reliabilitas Y Lampiran 10 Hasil Perhitungan Korelasi

i

Synthia Dewi, 2014

ABSTRAK

“Pengaruh Peran Auditor Internal Terhadap Efektivitas Pengendalian Internal Pada Bank Perkreditan Rakyat Syariah di Jawa Barat”

Disusun oleh: Synthia Dewi

Pembimbing : Elis Mediawati, S.Pd., S.E., M.Si

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh peran auditor internal terhadap efektivitas pengendalian internal pada Bank Perkreditan Rakyat Syariah di Jawa Barat. Penelitian ini termasuk ke dalam penelitian asosiatif. Teknik sampling yang digunakan adalah sampling jenuh dengan jumlah sampel sebanyak 11 auditor internal BPRS. Data yang digunakan data primer yang dikumpulkan dari hasil kuesioner. Perhitungan statistik yang digunakan untuk menguji hipotesis penelitian adalah dengan perhitungan korelasi Product Moment, koefisien determinasi dan uji t. Pengujian dalam penelitian ini menggunakan SPSS versi 20 for windows.

Hasil pengujian korelasi Product Moment menunjukkan bahwa peran auditor berpengaruh secara positif terhadap efektivitas pengendalian internal sebesar 0,873. Hasil pengujian untuk mengetahui besaran pengaruh dengan menggunakan koefisien determinasi peran auditor terhadap efektivitas pengendalian internal sebesar 76,3%. Selain itu hasil pengujian signifikan (uji t) dengan nilai 5,377 yang menunjukkan bahwa peran auditor internal berpengaruh signifikan terhadap efektivitas pengendalian internal.

ABSTRACT

Influence of Internal Auditor to Internal Control Effectivity at Islamic Rural Bank in West Java

Proposed by: Synthia Dewi

Supervisor : Elis Mediawati, S.Pd., S.E., M.Si

This research aim to knowing how internal auditor influence to internal control effectivity at Islamic Rural Bank in West Java. This research include in associative research. The sampling method that used in this research was saturated sample with a total of 11internal auditor from Islamic Rural Bank. The data was primary data taken from questionnaire result. The statistic calculation that used to examine the hypothesis was product moment correlation, normality test, determination coefficient, and t-test. The analysis using SPSS V 20.0

The result of product moment correlationindicated that internal auditor influenced positively to internal control effectivityat value of 0,837. The result showed of determination coefficient showed that auditor influenced to internal control effectivity in scale of 76,3%. Furthermore, the result of significance test (t-test) with value of 5,377 showed that internal auditorinfluenced significanly to internal control effectivity.

1

Synthia Dewi, 2014

BAB I

PENDAHULUAN

1.1 Latar Belakang

Undang-Undang Republik Indonesia Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah oleh Undang-Undang Nomor 10 tahun 1998, menyebutkan bahwa bank di Indonesia dibagi menjadi 2 (dua) jenis yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Sedangkan secara prinsip, sistem perbankan dibagi menjadi 2 (dua) yaitu sistem perbankan konvensional dan sistem perbankan syariah. Pengertian Bank Umum menurut UU No. 10 tahun 1998 Tentang Perbankan adalah “bank yang melaksanakan kegiatan usaha secara konvesional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”. Sedangkan BPR adalah “bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”.

2

oleh kalangan masyarakat baik yang sifatnya konsumsi maupun investasi. Hal ini terkait dengan kemudahan dan kepraktisan yang didapatkan oleh misalnya para pengusaha atau pedagang kecil yang mengalami kesulitan memperoleh modal usaha. Kekurangan modal merupakan problematika yang paling sering terjadi pada masyarakat kecil dalam mengembangkan usahanya. Untuk membantu mengatasi kebutuhan kredit tersebut, BPRS menetapkan kriteria yang mudah serta pelayanan yang cepat. Pemberian kredit/pembiayaan yang sifatnya mudah dan murah, dalam artian bagi hasil yang menarik serta biaya-biaya yang dibebankan terjangkau, telah mendorong minat masyarakat untuk bekerjasama dengan BPRS. Hal inilah yang kemudian menjadi keunggulan komparatif BPRS dibandingkan jenis perbankan lainnya.

3

Synthia Dewi, 2014

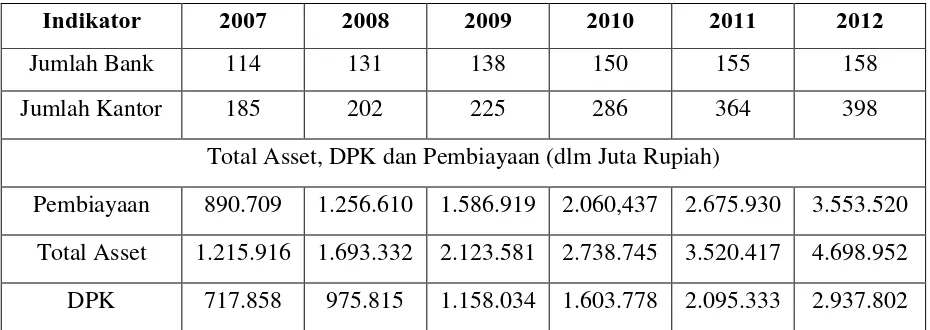

Tabel 1.1

Perkembangan BPRS di Indonesia tahun 2007-2012

Indikator 2007 2008 2009 2010 2011 2012

Jumlah Bank 114 131 138 150 155 158

Jumlah Kantor 185 202 225 286 364 398

Total Asset, DPK dan Pembiayaan (dlm Juta Rupiah)

Pembiayaan 890.709 1.256.610 1.586.919 2.060,437 2.675.930 3.553.520 Total Asset 1.215.916 1.693.332 2.123.581 2.738.745 3.520.417 4.698.952 DPK 717.858 975.815 1.158.034 1.603.778 2.095.333 2.937.802

Sumber: Statistik Perbankan Syariah Bank Indonesia tahun 2012

4

pada tahun 2012. Artinya telah terjadi peningkatan volume pembiayaan sebesar 299% atau 3 kali lipat apabila dibandingkan volume pembiayaan pada tahun 2007.

Namun demikian, perkembangan BPRS yang pesat tentu akan diimbangi oleh meningkatnya kompleksitas masalah dan tantangan yang dihadapi. Selain berperan meningkatkan kesejahteraan masyarakat melalui fungsi utama intermediasi keuangan, BPRS sebagai sebuah perusahaan dalam kegiatan usahanya tentu memiliki tujuan, yaitu untuk memperoleh laba yang optimal melalui pemanfaatan sumber daya yang dimiliki. Untuk mencapai tujuan tersebut, BPRS memerlukan tata kelola atau manajerial yang baik di setiap kegiatan usahanya. Penyimpangan sekecil apapun akan berdampak pada kerugian atau kegagalan dalam mencapai tujuan perusahaan.

Tabel 1.2

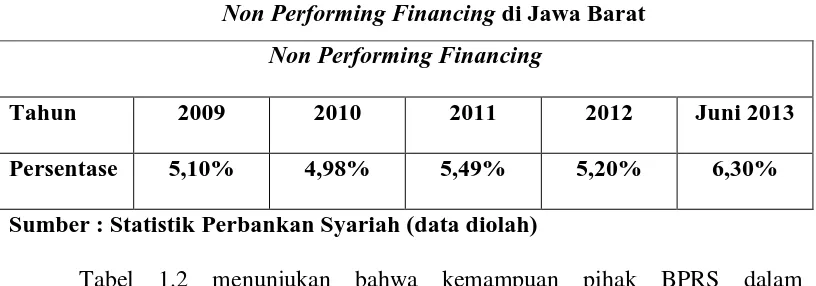

Non Performing Financing di Jawa Barat

Non Performing Financing

Tahun 2009 2010 2011 2012 Juni 2013

Persentase 5,10% 4,98% 5,49% 5,20% 6,30%

Sumber : Statistik Perbankan Syariah (data diolah)

5

Synthia Dewi, 2014

diselesaikan secara cepat, dan hal tersebut kehilangan kekayaan dan dapat membahayakan kelangsungan usaha BPRS tersebut.

Masalah lain yang dihadapi BPRS adalah pengelolaan perusahaan yang buruk dalam penerapan prinsip atau kebijakan yang telah ditentukan. Terlihat pada kasus pencabutan izin usaha salah satu BPRS oleh Bank Indonesia yaitu PT BPR Syariah Babussalam dan PT. BPR Syariah Syarih Hidayatulloh. Pencabutan izin usaha terjadi akibat lemahnya kemampuan manajerial bank yang mengakibatkan BPRS Babussalam yang didirikan pada tahun 1993 itu mengalami kerugian yang cukup besar dan pada tahun tersebut tingkat kredit bermasalah yang mencapai sekitar 90% berdasarkan berita online pada finance.detik.com. Dari hasil penyelidikan yang dilakukan oleh Bank Indonesia, terindikasi adanya pelanggaran prinsip kehati-hatian dalam pengelolaan BPRS. Melihat kasus tersebut menunjukkan bahwa terjadinya pencabutan izin usaha BPRS yaitu dengan tidak ditaatinya kebijakan atau peraturan yang berlaku dimana kepatuhan terhadap kebijakan manajemen yang telah ditetapkan. Ketaatan terhadap hukum dan peraturan yang berlaku merupakan salah satu pencapaian pengendalian internal yang baik.

6

perusahaan. Selain itu auditor internal bank juga berfungsi untuk melakukan evaluasi terhadap kinerja perusahaan dan memberikan rekomendasi terhadap pelaksanaan laporan dan pelaksanaan operasi perusahaan sehingga, perusahaan masih bisa berjalan dan mencapai kinerja yang lebih baik di masa yang akan datang.

Menghadapi berbagai kendala dan tantangan yang ada, berbagai kebijakan dan strategi perbankan harus terus dikembangkan dan ditingkatkan oleh BPRS agar mampu mencegah terjadinya kebangkrutan, dikarenakan lemahnya kemampuan manajerial di dalam manajemen BPRS itu sendiri. Perbankan harus dapat melaksanakan semua kegiatan rutin operasionalnya berdasarkan rancangan sistem prosedur yang telah ditetapkan. Pelaksanaan pengawasan merupakan cara terbaik untuk mengurangi masalah yang ada. Pengawasan perbankan dapat dilakukan melalui suatu sistem yang disebut dengan sistem pengendalian internal atau internal control system. Struktur pengendalian internal perusahaan bertujuan untuk mengamankan atau melindungi harta milik perusahaan, melihat kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha dapat mendorong ditaatinya kebijaksanaan yang telah ditentukan.

7

Synthia Dewi, 2014

untuk memberikan jaminan yang layak berkaitan dengan pencapaian berbagai tujuan dengan kategori: (a) efektivitas dan efisiensi operasi, (b) realiabilitas laporan keuangan, dan (c) ketaatan terhadap ketentuan dan perundang-undangan yang berlaku. Pengendalian internal berarti memiliki peranan penting dalam menjaga stabilitas operasional organisasi. Hal itu dapat dilihat dari tiga tujuan utama pencapaian pengendalian itu sendiri yang meliputi keseluruhan aspek penting organisasi.

8

Untuk menjamin efektivitas sistem pengendalian internal, manajemen dapat memberikan wewenang kepada auditor internal untuk memonitoring secara terus menerus dan melakukan penilaian terhadap pengendalian internal perusahaan sehingga tercipta suatu pengendalian internal yang baik yang akan menunjang tercapainya tujuan usaha secara efektif. Pelaksanaan fungsi auditor internal yang baik akan mendorong ditaatinya kebijakan-kebijakan manajemen yang telah digariskan termasuk pengendalian internal yang ditetapkan.

Sejalan dengan terbitnya SK. Direksi Bank Indonesia No. 27/163/KEP/DIR dan SE.BI. No. 27/8/UPPB masing-masing tanggal 31 Maret 1995 tentang “Kewajiban Bank Umum untuk menerapkan Standar Pelaksanaan

Fungsi Audit Intern Bank” yang lebih dikenal dengan SPFAIB, maka bank-bank

umum Indonesia semakin memaksimalkan pelaksanan audit internal. Ketentuan tentang kewajiban bank umum untuk menerapkan Standar Pelaksanaan Fungsi Audit Intern Bank tersbut diterbitkan sebagai upaya untuk menciptakan bank yang sehat yang dimulai dengan pencegahan secara dini atas masalah yang mungkin akan dihadapi bank. Ketentuan ini mendorong bank untuk menyadari fungsi audit internal dalam mengefektifkan sarana pengendalian internal sehingga dapat mencegah timbulnya risiko yang dapat mengancam usaha bank. Hasil dari aktivitas audit internal akan dijadikan sebagai pedoman bagi perusahaan untuk menilai efisiensi dan efektivitas kegiatan usaha dan juga pengendalian internal yang telah dijalankan.

9

Synthia Dewi, 2014

Menurut Sawyer (2009:10) audit internal adalah sebuah penilain yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah: (a) informasi keuangan dan operasi telah akurat dan dapat diandalkan, (b) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi, (c) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti, (d) kriteria operasi yang memuaskan telah dipenuhi, (e) sumber daya telah digunakan secara efisien dan ekonomis, dan (f) tujuan organisasi telah dicapai secara efektif. Semua itu dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

10

berperan penting karena memiliki peranan dalam semua hal yang berkaitan dengan risiko-risiko terkait dalam menjalankan usahanya.

Menurut Sawyer (2009:55) kegiatan audit internal haruslah membantu organisasi menerapkan kontrol yang efektif dengan mengevaluasi efektivitas dan efesiensi serta mendorong perbaikan yang terus menerus. Berdasarkan hasil penentuan risiko, aktivitas audit internal haruslah mengevaluasi kecukupan dan efektivitas kontrol yang mencakup tata kelola, operasi dan sistem organisasi yang meliputi keandalan dan integritas informasi keuangan dan operasional, efektivitas dan efisiensi operasi, pengamanan aktiva dan kepatuhan terhadap hukum, regulasi serta kontrak.

Adapun penelitian sebelumnya yang dilakukan oleh Karina (2011) yang

berjudul “Pengaruh Peran dan Tanggung Jawab Auditor Internal terhadap

Peningkatan Efektivitas Sistem Pengendalian Internal” hasil penelitiannya

menunjukkan bahwa peran dan tanggung jawab auditor internal berpengaruh secara positif dan signifikan terhadap peningkatan efektivitas sistem pengendalian internal. Selain itu penelitian yang dilakukan oleh Fitria (2008) yang berjudul “Analisis Pengaruh Peran Auditor Internal terhadap Peningkatan Pengendalian

Intern dan Kinerja Perusahaan” terdapat pengaruh yang signifikan antara

peningkatan kinerja perusahaan dengan pengendalian intern sebagai variabel moderating dipengaruhi peran Auditor Internal.

11

Synthia Dewi, 2014

meneliti sembilan Bank Perkreditan Rakyat Syariah (BPRS) di wilayah Bandung, Garut dan Cianjur. Pemilihan BPRS didasari pada latar belakang sebagai bank berbasis syariah yang baru berkembang di dunia perbankan di Indonesia.

Hal ini menarik untuk diteliti melihat begitu pentingnya peran dari auditor internal pada BPRS sebagai upaya menciptakan pengendalian yang baik sehingga tujuan perusahaan tercapai. Berdasarkan latar belakang yang telah dipaparkan, maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Peran Auditor Internal terhadap Efektivitas Pengendalian Internal pada BPRS di Jawa Barat”

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dipaparkan tersebut diatas, maka penulis menyusun rumusan pokok pembahasan masalah sebagai berikut:

1. Bagaimana gambaran peran auditor internal pada BPRS.

2. Bagaimana gambaran efektivitas pengendalian internal pada BPRS.

12

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan penulis adalah untuk menyajikan data serta membuat kesimpulan mengenai pengaruh peran Auditor Internal terhadap efektivitas pengendalian intern pada BPRS.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukanan, maka tujuan yang ingin dicapai dalam penelitian ini secara terperinci adalah

1. Untuk mengetahui peran auditor internal pada BPRS

2. Untuk mengetahui bagaimana efektivitas pengendalian internal BPRS

3. Untuk mengetahui pengaruh peran Auditor Internal terhadap efektivitas pengendalian internal pada BPRS.

1.4 Kegunaan Penelitian

Kegunaan hasil penelitian baik secara teoritis maupun praktis adalah sebagai berikut:

1. Kegunaan Teoritis

13

Synthia Dewi, 2014

2. Kegunaan Praktis

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini, yang menjadi objek penelitian adalah peran auditor internal dan efektivitas pengendalian internal pada kantor pusat BPRS. Peneliti ingin menguji apakah ada pengaruh peran auditor internal terhadap efektivitas pengendalian internal. Objek penelitian ini berdasarkan ketertarikan peneliti terhadap fenomena-fenomena yang terjadi pada BPRS berkaitan dengan peran auditor internal dalam membantu perbankan untuk mengevaluasi dan menilai pencapaian tujuannya.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Menurut Sugiyono (2010:55) menjelaskan bahwa, “Penelitian asosiatif

adalah penelitian yang digunakan untuk mengetahui hubungan antara dua variabel

atau lebih”. Penelitian ini bertujuan untuk memperoleh gambaran mengenai

hubungan Peran Auditor Internal terhadap Efektivitas Pengendalian Internal.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2012:61) variabel penelitian adalah “suatu atribut dari

obyek yang memiliki variasi tertentu yang ditetapkan oleh peneliti untuk ditarik

42

Synthia Dewi, 2014

Variabel dapat dikatakan sebagai suatu hal yang menjadi objek pengamatan penelitian atau sering pula dikatakan sebagai faktor-faktor yang berperan dalam peristiwa atau gejala yang akan diteliti.

Untuk memahami lebih jelas tentang kedua variabel tersebut, maka operasionalisasi variabel dalam penelitian ini dijabarkan pada tabel dibawah ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator No.

Instrumen

Skala

Peran Auditor Internal

43

Efektivitas Pengendalian Internal

Menurut Komarudin (1992:269) dalam lingkup manajemen efektivitas merupakan suatu keadaan yang menunjukkan tingkat keberhasilan kegiatan manajemen dalam mencapai tujuan yang telah ditetapkan.

Pengendalian internal dapat didefinisikan sebagai kontrol yang dirancang untuk memberikan keyakinan yang memadai tentang pencapaian tujuan (COSO dalam Sawyer, 2005:61)

1. Efektivitas dan efesiensi operasi

3. Ketaatan terhadap hukum dan peraturan yang

berlaku 11,12,13

4. Pengamanan Aktiva

14,15,16

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

Sugiyono (2011:80) menjelaskan bahwa “populasi adalah wilayah

generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya jadi populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang

44

Synthia Dewi, 2014

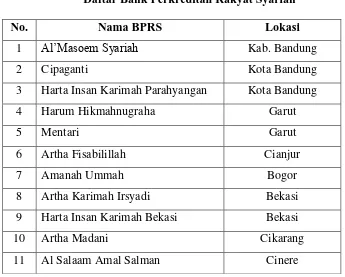

populasi dalam penelitian ini adalah BPRS yang memiliki Auditor Internal. Dengan kriteria BPRS yang berstatus kantor pusat di Jawa Barat. BPRS yang berkantor pusat di Jawa Barat dan memiliki Auditor Internal berjumlah 11 BPRS, yaitu:

Tabel 3.2

Daftar Bank Perkreditan Rakyat Syariah

No. Nama BPRS Lokasi

1 Al’Masoem Syariah Kab. Bandung

2 Cipaganti Kota Bandung

3 Harta Insan Karimah Parahyangan Kota Bandung

4 Harum Hikmahnugraha Garut

5 Mentari Garut

6 Artha Fisabilillah Cianjur

7 Amanah Ummah Bogor

8 Artha Karimah Irsyadi Bekasi

9 Harta Insan Karimah Bekasi Bekasi

10 Artha Madani Cikarang

11 Al Salaam Amal Salman Cinere

3.2.3.2Sampel Penelitian

Menurut Sugiyono (2012:116) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Adapun dalam penelitian ini, teknik

sampling yang digunakan adalah sampling jenuh. Menurut Sugiyono (2012:122)

45

kesalahan yang sangat kecil. Oleh karena itu, sampel yang diambil dalam penelitian ini adalah Auditor Internal BPRS yang berstatus kantor pusat.

3.2.4 Teknik Pengumpulan Data

Menurut Sugiyono (2011:137) menyatakan, “pengumpulan data dapat

dilakukan dengan menggunakan sumber primer dan sumber sekunder. Sumber primer yang dimaksud adalah sumber data yang langsung memberikan data kepada pengumpul data.

Menurut Umar (2008: 49) kuesioner merupakan suatu pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan/pernyataan kepada responden dengan harapan memberikan respon atas daftar pertanyaan tersebut

Jenis angket yang digunakan penulis adalah angket tertutup dan terstruktur, artinya jawaban responden pada setiap pernyataan atau pertanyaan terikat pada sejumlah alternatif yang disediakan dan responden tidak diberi kesempatan untuk memberikan jawaban lain selain jawaban-jawaban yang disediakan. Pengisian kuesioner dilakukan secara langsung oleh responden dengan memberi tanda pada jawaban yang telah disediakan.

Teknik pengumpulan data pada penelitian ini adalah kuesioner, yaitu

“teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”. Dalam

46

Synthia Dewi, 2014

3.2.5 Uji Instrument Penelitian

Merupakan suatu cara untuk mengukur, mengolah dan menganalisis data tersebut. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan. Responden pada penelitian ini diberikan kepada Auditor Internal Bank Perkreditan Rakyat Syariah.

Pengumpulan data dalam penelitian ini dilakukan melalui kuesioner, maka diperlukan suatu alat ukur atau skala tes yang valid dan dapat diandalkan, agar kesimpulan penelitian tidak keliru dan tidak memberikan gambaran yang jauh berbeda dengan keadaan yang sebenarnya.

Langkah-langkah yang akan dilakukan oleh penulis dalam menganalisis data adalah sebagai berikut:

1. Melakukan pengumpulan data yang diperoleh dari kuesioner yang telah diberikan kepada responden yang berkaitan mengenai pernyataan yang berkaitan mengenai variabel X dan variabel Y.

2. Melakukan pengelompokan data yang diperoleh sesuai kelompok variabel masing-masing.

3. Melakukan pemberian skor untuk jawaban dari setiap item pernyataan yang diajukan.

47

Penilaian yang digunakan penulis dapat digambarkan sebagai berikut:

Gambar 3.1 Skor Penilaian

Pengolahan data yang pertama adalah analisis deskriptif yang ditujukan untuk memperoleh gambaran mengenai bagaimana peran Auditor Internal dan efektivitas pengendalian internal pada BPRS. Gambaran kedua variabel tersebut dapat dinyatakan secara keseluruhan atau berdasarkan setiap indikatornya. Langkah analisis yang akan dilakukan adalah sebagai berikut:

a. Mentabulasi jawaban responden untuk setiap kuesioner ke dalam format berikut:

Tabel 3.3

Format Tabulasi Jawaban Responden

No. Responden

Indikator 1 Indikator 2 Indikator ... Skor Total 1 2 3 4 5 ∑ 6 7 8 9 10 ∑ 11 12 13 14 15 ∑ ∑ 1-..

b. Menghitung skor tiap dimensi ataupun variabel dengan cara membandingkan skor item yang diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%

1 2 3 4 5

Positif

Terendah Positif

48

Synthia Dewi, 2014

Total skor dapat diperoleh dengan cara mengkalikan nilai skala paling tinggi dengan jumlah responden.

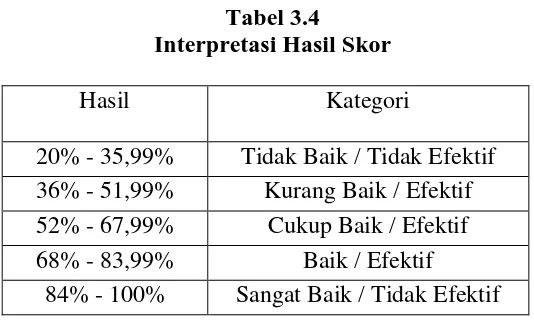

c. Menginterpretasikan hasil distribusi frekuensi untuk mengetahui gambaran dari setiap variabel baik secara keseluruhan maupun untuk setiap indikator. Menurut Sugiyono (2010:133) kriteria interpretasi skor berdasarkan jawaban responden dapat ditentukan sebagai berikut,

“skor maksimum setiap kuesioner adalah 5 dan skor minimum adalah

1, atau berkisar antara 20% sampai 100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).” Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.4

Interpretasi Hasil Skor

Hasil Kategori

20% - 35,99% Tidak Baik / Tidak Efektif 36% - 51,99% Kurang Baik / Efektif 52% - 67,99% Cukup Baik / Efektif 68% - 83,99% Baik / Efektif

84% - 100% Sangat Baik / Tidak Efektif

49

3.2.5.1Uji Validitas

Suatu data dikatakan valid apabila diukur dengan erat yang tepat. Uji validitas dilakukan untuk memgetahui instrumen (kuesioner) yang digunakan benar-benar dapat mengukur variabel tersebut. Menurut Sugiyono (2009: 172) mendefinisikan valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya di ukur. Dengan demikian, untuk mengukur sesuatu harus menggunakan alat ukur atau instrumen yang tepat. Pengujian validitas dalam penelitian ini menggunakan uji validitas dilakukan dengan cara menghitung koefisien korelasi setiap butir soal yang diuji dengan rumus Pearson Product Moment dengan nilai-nilai skala telah dilakukan konversi menjadi interval yaitu sebagai berikut:

∑Ҳ : Jumlah jawaban responden untuk keseluruhan instrument ∑Y : Jumlah jawaban responden untuk instrument ke – I ∑X ² : Jumlah jawaban responden untuk keseluruhan instrument yang dikuadratkan

50

Synthia Dewi, 2014

Pengujian dilakukan dengan cara mengkorelasikan antara skor item setiap butir pernyataan dengan skor total, selanjutnya interpretasi dari koefisien korelasi yang dihasilkan, bila korelasi tiap faktor tersebut positif dan besarnya lebih dari sama dengan 0,3 maka dapat disimpulkan bahwa instrumen tersebut memiliki validitas konstruksi yang baik. (Sugiyono, (2012 :177-178).

3.2.5.2Uji Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen dalam kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama (Husein Umar, (2008:54). Reliabilitas instrumen diperlukan untuk mendapatkan data sesuai dengan tujuan pengukuran. Instrumen dapat dikatakan handal (reliable) bila memiliki koefisien Cronbach Alpha pada kisaran 0,70 adalah dapat diterima, diatas 0,80 baik (Sekaran, 2006). Uji reliabilitas instrumen dilakukan dengan menggunakan rumus koefisien Cronbach Alpha, yaitu:

Rumus:

[ ∑

]

Keterangan

ri : koefisien reliabilitas instrumen (cronbach alpha)

k : jumlah item pertanyaan

∑

51

3.2.6 Teknik Analisis Data dan Rancangan Pengujian Hipotesis 3.2.6.1Teknik Analisis Data

3.2.6.2 Pengujian Hipotesis

Setelah melakukan uji normalitas, makan yang selanjutnya adalah pengujian terhadap hipotesis. Adapun pengujian yang dilakukan yaitu sebagai berikut:

a. Uji Korelasi Product Moment

Analisis korelasi pearson product moment digunakan untuk menentukan bagaimana kuatnya hubungan suatu variabel dengan variabel lain yang dalam penelitian ini adalah hubungan antara peran audit internal (X) terhadap efektivitas pengendalian internal (Y). Adapun rumus pearson product moment adalah :

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Keterangan:

: koefisien korelasi antara x dan y

n : jumlah subjek X :skor item X Y :skor item Y

∑ : Jumlah skor items

∑ : jumlah skor total

∑ : jumlah kuadrat skor item

52

Synthia Dewi, 2014

Dengan kriteria keputusan:

-rtabel< rhitung< + rtabel , maka H0 diterima

(Sugiyono , (2012:248)

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut:

Ho: 0 : Peran Audit Internal tidak berpengaruh terhadap efektivitas pengendalian internal.

Ha: : Peran Audit Internal ada berpengaruh positif terhadap efektivitas pengendalian internal.

b. Uji Signifikansi

Menurut Suharyadi dan Purwanto (2009:163) yang dimaksud dengan uji signifikansi adalah sebagai berikut :

uji signifikansi koefisien korelasi dimaksudkan untuk menguji apakah besarnya atau kuatnya hubungan antarvariabel yang diuji sama dengan nol. Apabila besarnya hubungan sama dengan nol, hal tersebut menunjukkan bahwa hubungan antarvariabel sangat lemah dan tidak berarti. Sebaliknya, apabila hubungan antarvariabel secara signifikan berbeda dengan nol, maka hubungan tersebut kuat dan berarti.

Menurut Riduwan (2012:76) uji signifikansi berfungsi apabila peneliti ingin mencari makna pengaruh variabel X terhadap Y, rumusnya adalah :

√

53

t = nilai t hitung

r = Koefisien korelasi Pearson Product Moment

n = Banyaknya responden

Dengan kriteria keputusan:

Jika thitung <t tabel ; maka Ho diterima dan Ha ditolak

Jika thitung > t tabel ; maka Ho ditolak dan Ha diterima

c. Koefisien determinasi

Koefisien determinasi digunakan untuk mencari besarnya pengaruh variabel independen. Untuk mengetahui besarnya koefisien determinan, dapat dihitung dengan menggunakan rumus:

KD = r2x 100 %

Riduwan (2012:76) Keterangan:

KD = Koefisien determinan

89

Synthia Dewi, 2014

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Pengaruh Peran

Auditor Internal terhadap Efektivitas Pengendalian Internal” maka untuk

penelitian ini dapat ditarik kesimpulan:

1. Peran Auditor Internal pada BPRS di Jawa Barat tersebut dinilai sudah baik, hal ini diindikasikan dengan terpenuhinya unsur-unsur dari peran auditor dalam melakukan audit, yaitu: Compliance, Verifikasi, Evaluasi dan Rekomendasi.

2. Efektivitas Pengendalian Internal pada BPRS di Jawa Barat adalah efektif, hal ini dapat dilihat dari unsur-unsur dari pengendalian internal telah berjalan sesuai dengan semestinya. Pengendalian internal tersebut pada akhirnya memberikan nilai yang efektif pada pencapaian tujuan perusahaan.

90

5.2 Saran

Saran-saran yang dapat diberikan bagi peneliti yang ingin melakukan penelitian selanjutnya adalah sebagai berikut:

1. Meskipun peran auditor internal sudah sangat baik, namun pada indikator efektif dan efisiensi operasional mengenai seluruh aktivitas operasional telah aman dari risiko kecurangan dan penipuan menunjukkan nilai yang rendah. Untuk itu agar BPRS lebih memperhatikan hal ini dengan menilai penyimpangan secara dini dan menilai kembali kewajaran kebijakan dan prosedur yang ada secara rutin.

91

Synthia Dewi, 2014

DAFTAR PUSTAKA

Anthony, Robert. N dan Vijay Govindarajan. (1998). International Edition: Ninth Edition, Management Control Systems. North America: The McGraw-Hill Companies Inc.

Anthony, Robert. N dan Vijay Govindarajan. (2005). Management Control System, Edisi 11. Jakarta: Salemba Empat

Arens, Alvin A., Randal J. Elder dan Mark S. Beasley. (2008). Auditing Dan Jasa Assurance: Pendekatan Terintegrasi. Jilid 1. Edisi 12. Jakarta: Penerbit Erlangga

Azhar Susanto. (2008). Sistem Informasi Akuntansi. Jakarta: Gramedia

Hiro Tugiman. (2002). Laporan Audit Internal wajib ditandatangani Auditor Bersertifikat. Bandung: Seminar HIMA FE UNPAD dan Musyawarah Kerja FKSPI

Hiro Tugiman. (2006). Standar Profesional Audit Internal. Yogyakarta: Kanisius Hermanson, Dana R. (2004). Internal Control Reporting: Implications for

Directors and Internal Auditors. Boston: Vol 19

Hirth, Robert B. (2008). Better Internal Audit Leads to Better Control. Morristown: Vol. 24

Husein Umar (2008). Metode Riset Bisnis. Jakarta: PT. Gramdia Utama James, Hall. (2006). Sistem Informasi Akuntansi. Jakarta: Salemba Empat

Komarudin. (1992). Manajemen Pengawasan Kualitas Terpadu. Jakarta: Rajawali Offset

Karina Miraceti. (2011). Pengaruh Peran dan Tanggung Jawab Auditor Internal Terhadap Peningkatan Efektivitas Sistem Pengendalian Internal. Jakarta: Skripsi, Universitas Islam Negeri Syarif Hidayatullah

Meisser, Glover & Prawit. (2005). Auditing & Assurance services a systematic approach. Edisi ke- 4. Jakarta: Salemba Empat

Mulyadi. (2001). Sistem Akuntansi. Edisi Ketiga. Cetakan Ketiga. Jakarta: Penerbit Salemba Empat

Pedoman Standar Sistem Pengendalian Internal bagi Bank Umum tahun 2003 Riduwan. (2012). Dasar-dasar Statistika. Bandung: Alfabeta

Sanyoto Gondodiyoto. (2007). Audit Sistem Informasi (Pendekatan CobIT). Jakarta: Mitra Wacana Media

Sawyer’s. (2005). Audit Internal Sawyer. Edisi Kelima. Jakarta: Salemba Empat

Sawyer, Lawrence B et al. (2009). Internal Auditing. Jakarta: Salemba Empat Sugiyono.(2009). Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. (2010). Metode penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. (2012). Metode Penelitian Pendidikan Pendekatan Kuantitatif, kualitatif, dan R&D . Bandung: Alfabeta

Suharyadi dan Purwanto S.K. (2009). STATISTIKA: Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat

Uma Sekaran. (2006). Metodologi Penelitian untuk Bisnis Jilid 1 Edisi 4. Jakarta: Salemba Empat