014/UN40.7.D1/LT/2014

MENGUNGKAP PEMAHAMAN INFORMASI AKUNTANSI DARI SUDUT PANDANG KEPALA SEKOLAH SMA NEGERI X

(Studi Fenomenologi Pada SMA Negeri X)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh : TIA ADITYANINGSIH

NIM. 0906924

PROGRAM STUDI AKUNTANSI

Mengungkap Pemahaman Informasi Akuntansi dari Sudut

Pandang SMA Negeri X

(Studi Fenomenologi Pada SMA Negeri X)

Oleh Tia Adityaningsih

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperolah gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

Tia Adityaningsih

Universitas Pendidikan Indonesia Januari 2014

ABSTRAK

MENGUNGKAP PEMAHAMAN INFORMASI AKUNTANSI DARI SUDUT PANDANG KEPALA SEKOLAH SMA NEGERI X

(Studi Fenomenologi Pada SMA Negeri X) Oleh

Tia Adityaningsih Pembimbing

Dr. H. Nono Supriatna, M.Si Agus Widarsono, SE.,M.,Si.,Ak

Penelitian ini bertujuan untuk mengetahui pemahaman informasi akuntansi di sekolah dari sudut pandang kepala sekolah sebagai pihak yang memiliki tanggung jawab dalam tercapainya akuntabilitas dan transparansi dengan menganalisis kesesuaian penerapan kebijakan dengan Petunjuk Teknis BOS serta pelaporan akuntansinya dengan Laporan Keuangan Terpadu.

Penelitian ini merupakan kualitatif deskriptif dengan pendekatan fenomenologi yang dilakukan di SMA Negeri X. Data yang digunakan adalah data primer, diperoleh dengan melakukan wawancara terhadap informan yang dipilih secara purposive.

Hasil penelitian menunjukkan bahwa pemahaman informasi akuntansi dari sudut pandang kepala sekolah sudah baik karena kepala sekolah mampu membuat kebijakan dan pelaporan pertanggungjawaban sesuai dengan pedoman, yaitu Petunjuk Teknis BOS SMA sehingga tercapai tujuan dari Laporan Keuangan Terpadu dan prinsip pengelolaan Manajemen Berbasis Sekolah yaitu akuntabilitas. Namun sulitnya masyarakat dan orang tua siswa mendapatkan informasi pengelolaan sekolah secara lengkap menjadikan sekolah kurang transparan. Adapun kendala yang dihadapi dalam upaya mencapai akuntabilitas dan transaparansi adalah terlalu banyaknya jenis laporan yang harus dibuat sekolah serta tidak adanya pelatihan langsung dari Dinas Pendidikan dalam membuat laporan pertanggungjawaban.

ABSTRACT

REVEALING THE UNDERSTANDING OF ACCOUNTING INFORMATION FROM THE PERSPECTIVE OF SMA NEGERI X’s PRINCIPAL

(Phenomenological Study in SMA Negeri X)

Arrange By: Tia Adityaningsih

Counselor:

Dr. H. Nono Supriatna., M.Si Agus Widarsono.,SE.,M.Si.,Ak

In this paper, the researsch is aimed for several purposes, to find out the understanding of accounting information from the perspective of principal as having the responsibility for achieving an accountability and transparency by analyzing the suitability of the application of the policy to Petunjuk Teknis BOS and the accounting reports with Laporan Keuangan Terpadu.

Since the subject of research is drawn from SMA Negeri X. The research employs descriptive-qualitative method, utilizing phenomenological approach. The collected data are primary data, the primary data are intentionally collected from the interviews with selected informans purposively.

The result of the research indicated that understanding the accounting information from the principal has been good because the principal is able to make policy and reporting responsibilities in accordance with the guidelines, the Petunjuk Teknis BOS High School in order to reach the goals of the Laporan Keuangan Terpadu and the principles of Manajemen Berbasis Sekolah are accountability. But the difficulty of the community and the parents get a complete school information being the school is not transparent. The constraints encountered in the effort ti achieve accountability and transparency are too many types of reports to be made of the school and the absence of direct training from te Departement of Education to create an accountability report.

1. Definisi Informasi ... 11

2. Definisi Akuntansi ... 11

3. Unsur-Unsur Sistem Akuntansi ... 12

4. Tahapan Siklus Akuntansi Sektor Pendidikan ... 13

5. Tujuan Sistem Akuntansi ... 14

6. Sistem Akuntansi Biaya Pendidikan untuk Siswa ... 15

7. Sistem Akuntansi Biaya untuk Tenaga Kerja Sektor Pendidikan ... 17

8. Perspektif Akuntansi dalam Dunia Pendidikan ... 17

9. Peran dan Fungsi Akuntansi dalam Dunia Pendidikan ... 19

2.1.3 Pemahaman Akuntansi ... 21

2.1.4 Laporan Keuangan ... 21

1. Definisi Laporan Keuangan ... 21

2. Tujuan Laporan Keuangan ... 22

3. Laporan Keuangan Sektor Pendidikan ... 24

2.1.5 Laporan Keuangan Terpadu ... 25

1. Pengertian Laporan Keuangan Terpadu ... 25

2. Tujuan Laporan Keuangan Terpadu ... 25

5. Jangka Waktu dan Manfaat Pelaporan ... 32

6. Bentuk Laporan Keuangan Terpadu ... 33

2.1.6 Pemahaman Informasi Akuntansi ... 33

2.1.7 Tugas dan Kompetensi Kepala Sekolah ... 34

2.1.8 Pengertian Studi Fenomenologis ... 37

2.2 Pembahasan Hasil Penelitian yang Relevan ... 38

2.3 Kerangka Pemikiran ... 41

BAB III METODE PENELITIAN ... 43

3.1 Objek Penelitian ... 43

3.2 Metode Penelitian ... 43

3.2.1 Desain Penelitian ... 44

3.2.2 Sumber Data dan Teknik Penelitian Data ... 44

3.2.3 Instrumen Penelitian ... 48

3.2.4 Teknik Analisis Data ... 49

3.2.5 Teknik Pengujian Kredibilitas Data ... 51

BAB IV HASIL PENELITIAN ... 53

4.1.1.1 Sejarah Singkat SMA Negeri X ... 54

4.1.1.2 Visi dan Misi SMA Negeri X ... 54

4.1.1.3 Struktur dan Wewenang Jabatan SMA Negeri X .. 55

4.1.2 Gambaran Pemahaman Informasi Akuntansi dalam

Mencapai Akuntabilitas ... 57

4.1.3 Gambaran Pemahaman Informasi Akuntansi dalam

Mencapai Transparansi ... 75

4.1.3.1 Informasi Pengelolaan Sekolah ... 75

4.1.3.2 Keterbukaan Laporan Keuangan ... 78

4.1.4 Gambaran Kendala yang Dihadapi Sekolah dalam

Upaya Mencapai Akuntabilitas dan Transparansi ... 81

4.2 Pembahasan ... 83

4.2.1 Pemahaman Informasi Akuntansi dalam Mencapai

Tujuan Akuntabilitas ... 85

4.2.2 Pemahaman Informasi Akuntansi dalam Mencapai

Tujuan Transaparansi ... 96

4.2.2.1 Informasi Pengelolaan Sekolah ... 96

4.2.2.2 Keterbukaan Laporan Keuangan ... 98

Akuntabilitas dan Transparansi ... 99

BAB V SIMPULAN DAN SARAN ... 102

5.1 Simpulan ... 102

5.2 Saran ... 103

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 39

Tabel 3.1 Informan penelitian ... 46

Tabel 3.2 Pengkodean ... 50

Tabel 4.1 Informan penelitian ... 53

Tabel 4.2 Kesimpulan Hasil Reduksi Akuntabilitas Konsep Informasi Akuntansi Berdasarkan Pedoman Kementerian Pendidikan Nasional ... 71

Tabel 4.3 Kesimpulan Hasil Reduksi Transparansi Informasi Akuntansi Berdasarkan Pedoman Kementerian Pendidikan Nasional ... 80

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Izin Penelitian

Lampiran 2 Formulir Frekuensi Bimbingan

Lampiran 3 Formulir Perbaikan (Revisi) Seminar

Lampiran 4 Formulir Persetujuan Perbaikan (Revisi) Seminar

Lampiran 5 Daftar Pertanyaan Wawancara

Lampiran 6 Matriks Perbaikan Ujian Sidang

Lampiran 7 Formulir Persetujuan Perbaikan (Revisi) Sidang

Lampiran 8 Surat Keputusan Dekan Fakultas Pendidikan Ekonomi Dan Bisnis

BAB I

PENDAHULUAN

1.1 Latar Belakang

Akuntansi memiliki fungsi untuk menyediakan data yang dapat digunakan

dalam pengambilan keputusan, maka akuntansi sering disebut sebagai bahasa

bisnis. Akuntansi dalam bentuk laporan keuangan menjadi media komunikasi

terkait informasi keuangan antara pihak manajer dengan pihak luar perusahaan.

Sama halnya seperti yang diungkapkan Sofyan Syafri Harahap (2006:57) bahwa

akuntansi merupakan bahasa bisnis yang dapat memberikan informasi tentang

kondisi bisnis dan hasil usahanya pada suatu waktu atau periode tertentu. Bahkan

Horngren (1997) menyatakan bahwa para manajer akan merasa canggung untuk

berurusan dengan pihak dalam maupun pihak luar jika pengetahuan akuntansinya

kurang cukup atau campur-aduk.

Informasi akuntansi bermanfaat karena menolong pihak internal maupun

pihak eksternal perusahaan dalam membaca kondisi keuangan perusahaan, yang

tentunya tergantung pada data akuntansi sebagai pedoman di dalam mengambil

keputusan. Horngren et.al (1997:9) menyatakan bahwa data yang dapat

diandalkan adalah data yang dapat dibuktikan atau ditelusuri kebenarannya, dan

2

Sebagai suatu sistem, setiap organisasi menerima input dan mengubahnya

menjadi output dalam bentuk produk atau jasa. Sekolah menerima berbagai input

seperti dana, jam kerja, tenaga pengajar dan para siswa, dan mengubah input

tersebut menjadi beragam output untuk tujuan umum pendidikan dan memajukan

ilmu pengetahuan. Secara konseptual, seluruh organisasi mencapai tujuannya

melalui proses alokasi sumber daya, sebagai hasil dari proses pengambilan

keputusan manajerial sebagaimana yang diungkapkan oleh Bodnar dan Hopwood

(2003:2).

Fungsi manajerial di sekolah dipegang oleh kepala sekolah. Dalam

Permendiknas No. 13 Tahun 2007 tentang Standar Kepala Sekolah/Madrasah

disyaratkan lima kompetensi yang harus dimiliki kepala sekolah. Lima

kompetensi yang harus dikuasai oleh seorang kepala sekolah adalah; (1)

kompetensi kepribadian, adalah integritas pribadi yang kuat, berkeinginan

mengembangkan diri, terbuka dan minta dalam menjalankan jabatan kepala

sekolah; (2) kompetensi manajerial, adalah kemampuan kepala sekolah dalam

mengorganisasi dan mengembangkan sumber daya sekolah, “dana merupakan

salah atu sumber daya yang secara langsung menunjang efektivitas dan efisiensi

pengelolaan pendidikan” (Mulyasa, 2002); (3) kompetensi supervisi, adalah

pengetahuan dan kemampuan kepala sekolah dalam merencanakan, melaksanakan

dan menindaklanjuti supervisi dalam upaya meningkatkan kualitas sekolah; (4)

kompetensi sosial, adalah kemampuan kepala sekolah dalam bekerjasama dengan

orang lain, peduli sosial dan memiliki kepekaan sosial; dan (5) kompetensi

3

kehidupan mandiri yang dicirkan dengan kepribadian kuat, dan bermental

wirausaha.

Sebagai pihak yang berfungsi manajerial, kepala sekolah harus mampu

melaksanakan tugasnya berdasarkan kompetensi yang telah ditetapkan dalam

Permendiknas No. 13 Tahun 2007, diantaranya (1) keterampilan membuat

perencanaan; (2) mengorganisasi sumber daya; (3) mengelola sarana dan

prasarana sekolah; (4) mengelola keuangan sekolah terkait urusan

penyelenggaraan otorisasi sekolah, urusan uang sekolah dan uang sarana dan

prasarana murid, usaha-usaha penyediaan biaya bagi penyelenggaraan pertemuan

dan perayaan serta keramaian; (5) mengelola ketatausahaan sekolah; (6)

mengelola sistem informasi sekolah dalam mendukung penyusunan program dan

pengambilan keputusan; (7) dan melakukan monitoring, evaluasi, dan pelaporan

pelaksanaan anggaran sekolah serta program kegiatan sekolah.

Seorang manajer yang lebih memahami akuntansi akan lebih mampu untuk

merencanakan dan mengawasi operasi organisasi-organisasinya serta sub-sub

bagiannya (Horngren, 1984:3). Oleh karena akuntansi memiliki cakupan yang

luas, maka pengertian kegunaan dan keterbatasannya sangat diperlukan oleh

setiap manajer perusahaan.

Manajemen Berbasis Sekolah (MBS) merupakan salah satu upaya

pemerintah untuk mencapai keunggulan masyarakat bangsa dalam penguasaan

4

menunjang penyediaan sarana dan prasarana, yang tentunya pengelolaan dana ini

harus di monitoring oleh kepala sekolah agar sesuai antara alokasi dana dengan

anggaran yang telah dibuat. Sejak Oktober 2010, Kementerian Pendidikan

Nasional menyusun Modul Keuangan Pendidikan (Education Finance) dengan

tujuan untuk meningkatkan kapasitas pemerintah daerah dalam menyusun

kebijakan keuangan pendidikan yang tidak hanya dapat dipertanggungjawabkan

substansinya, tetapi juga disusun secara transparan dan partisipatif dengan

melibatkan berbagai pemangku kepentingan. Modul ini mewajibkan birokrasi

pendidikan untuk membuat tiga bagian utama, yaitu: (1) Penghitungan Biaya

Pencapaian Standar Pelayanan Minimal Sekolah, (2) Pengalokasian Dana

Berbasis Formula, dan (3) Penyusunan Laporan Keuangan Terpadu (LKT).

Laporan keuangan terpadu merupakan bagian tak terpisahkan dari laporan

sekolah untuk memenuhi Standar Pelayanan Minimal (SPM). Salah satu indikator

SPM menyatakan bahwa setiap satuan pendidikan harus menerapkan

prinsip-prinsip Manajemen Berbasi Sekolah (MBS), termasuk sekolah harus menyusun

laporan sekolah. Laporan keuangan akan sangat tergantung pada integritas

pengelola keuangan di sekolah, khusunya kepala sekolah. LKT merupakan sistem

pelaporan yang diharapkan dapat meminimalkan penyalahgunaan uang di sekolah.

Berdasarkan tujuannya, LKT disusun agar terjadi transparansi dan

akuntabilitas dalam pengelolaan keuangan sekolah. Oleh karena itu, indikator

pemahaman akuntansi dalam LKT adalah tercapainya akuntabilitas dan

5

Sementara transparansi dapat dilihat dari pertanggungjawaban laporan keuangan,

khususnya oleh kepala sekolah dan bendahara.

Kepala sekolah mempunyai tanggung jawab dalam melaporkan laporan

keuangan sekolah kepada komite sekolah terkait dengan pengelolaan sumber dana

yang berasal dari masyarakat maupun dana dari pihak ketiga. Ada tiga format

LKT yang harus disusun, yaitu; (1) Form LKT 1 adalah format laporan keuangan

yang menyajikan realisasi pengeluaran menurut sumber dana; (2) Form LKT 2A

adalah format laporan keuangan yang menyajikan perbandingan antara anggaran

dengan realisasi penerimaan sekolah dari berbagai sumber; (3) Form LKT 2B

adalah format laporan keuangan yang menyajikan perbandingan antara anggaran

dengan realisasi pengeluaran per jenis pengeluaran. Disamping kewajiban

membuat LKT, sekolah pun dituntut untuk membuat laporan keuangan untuk tiap

pihak pemberi dana.

Berdasarkan artikel “M. Nuh Nilai Kemampuan Manajerial Kepala Sekolah

Rendah” (www.republika.com dikutip pada 19 Mei 2013) Menteri Pendidikan

Nasional, Muhammad Nuh mengatakan bahwa kemampuan kepala sekolah

Indonesia dalam mengelola sekolah masih rendah, bahkan di bawah Malaysia dan

Singapura. Belum maksimalnya kemampuan manajerial kepala sekolah di

Indonesia juga dikatakan Kepala Subdirektorat Program Direktorat Tenaga

Kependidikan Ditjen PMPTK Kemendiknas, Abi Sujak. Menurutnya kepala

6

Dari sisi pengelolaan anggaran sekolah, celah dan model korupsi di sekolah

semakin canggih. Hal ini terungkap dari hasil penelitian Indonesian Corruption

Watch (ICW) sepanjang tahun 2007 hingga 2010. Menurut Ade Irawan, Kepala

Divisi Monitoring Pelayanan Publik ICW, masalahnya terletak pada hubungan

antara sekolah dengan dinas pendidikan. Otonomi sekolah yang diwujudkan

melalui program Manajemen Berbasis Sekolah tidak benar-benar membuat

sekolah otonom (www.hukumonline.com dikutip pada 20 September 2013).

Menurut Ading Sutisna selaku pengurus Komite Sekolah sebuah SMA Negeri di

Jakarta mengatakan bahwa praktek penyimpangan keuangan sekolah menurut

pengamatannya berawal dari tidak jelasnya Departemen Pendidikan Nasional

(Depdiknas) dalam memberi pedoman kepada sekolah-sekolah tentang bagaimana

menyusun Anggaran Pendapatan dan Belanja Sekolah (APBS)

(www.antikorupsi.org dikutip pada 22 Agustus 2013).

SMA Negeri X merupakan sekolah unggulan eks RSBI yang membebankan

biaya pada siswa didik dengan nominal Rp. 250.000. Pembebanan biaya pada

siswa didik tersebut merupakan pembebanan biaya tertinggi bila dibandingkan

dengan pembebanan biaya siswa didik di sekolah lain pada area kabupaten

Majalengka. Besarnya pendanaan tersebut tentu harus diirngi dengan alokasi dana

yang relevan dengan pembiayaan sekolah, sehingga diperlukan pemahaman

informasi akuntansi agar tercapainya tujuan laporan keuangan terpadu, yaitu

akuntabilitas dan transparansi.

7

pembuatan laporan keuangan, namun pada praktiknya penyusun keuangan masih

bingung karena buku catatan yang digunakan terlalu banyak sehingga para

penyusun laporan merasa enggan untuk mengulangi catatan pada buku-buku

catatan lainnya yang saling terkait. Menurut Sudarman, tingkat pemahaman

laporan keuangan dipengaruhi oleh faktor pendidikan dan pelatihan. Sejalan

dengan hasil penelitian oleh Annisa Sekar Mulia yang menyatakan bahwa

pemahaman akuntansi dari sudut pandang kecerdasan spiritual diperoleh dari

proses belajar selama perkuliahan serta kemampuan pendidik dalam pembentukan

pemahaman mahasiswa.

Berdasarkan berbagai uraian diatas, maka peneliti bermaksud untuk

mengadakan penelitian dan membahas “Mengungkap Pemahaman Informasi Akuntansi dari Sudut Pandang Kepala Sekolah SMA Negeri X (Studi Fenomenologi Pada SMA Negeri X)”

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka tujuan dilakukannya penelitian ini

adalah mengingat adanya kewajiban sekolah dalam membuat laporan keuangan,

maka diperlukan pemahaman kepala sekolah dan dalam membuat Laporan

Keuangan Terpadu sehingga tercapai tujuan dari LKT yaitu akuntabilitas dan

transparansi, maka penulis mencoba merumuskan masalah :

8

2. Bagaimana pemahaman kepala sekolah tentang informasi akuntansi dalam

upaya mencapai transparansi.

3. Apa saja kendala yang dialami dalam membuat informasi di sekolah.

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai peneliti dalam melakukan penelitian ini

adalah:

1. Untuk mengetahui bagaimana pemahaman infornasi akuntansi yang dimiliki

oleh kepala sekolah dalam upaya mencapai akuntabilitas.

2. Untuk mengetahui bagaimana pemahaman informasi akuntansi yang dimiliki

kepala sekolah dalam upaya mencapai transaparansi.

3. Untuk mengetahui apa saja kendala yang dialami dalam membuat informasi

akuntansi di sekolah.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan baik dari segi

teoritis maupun dari segi praktis.

1.4.1 Kegunaan Teoritis

1. Untuk menambah wawasan, pengetahuan dari segi akuntansi terutama

untuk sektor pendidikan dan lebih khusus mengenai Laporan Keuangan

9

2. Untuk menambah wawasan, pengetahuan dan memberikan sumbangan

bagi pengembangan ilmu pengetahuan, khususnya pemahaman informasi

akuntansi di sekolah.

1.4.2 Kegunaan Praktis

Hasil penelitian ini diharapkan bisa menjadi sumbangan saran serta

dijadikan referensi tentang pentingnya pemahaman informasi akuntansi di sekolah

sehingga dapat meminimalisasi kecurangan dalam pengelolaan keuangan sekolah.

Setiap satuan pendidikan harus menerapkan prinsip-prinsip Manajemen Berbasis

Sekolah (MBS), termasuk sekolah harus menyusun laporan sekolah. Laporan

keuangan akan sangat tergantung pada integritas pengelola keuangan di sekolah,

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah pemahaman kepala sekolah mengenai

Informasi Akuntansi. Penelitian ini dilaksanakan di SMA Negeri X, karena SMA

Negeri X merupakan sekolah unggulan eks RSBI yang membebankan

pembiayaan pada siswa didik dengan nominal tertinggi di wilayah Majalengka.

Sehingga peneliti dapat mengobservasi bagaimana pemahaman kepala sekolah

mengenai informasi akuntansi berdasarkan indikatornya, yaitu tercapainya

akuntabilitas dan transparansi.

3.2 Metode Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

penelitian kualitatif dengan pendekatan fenomenologi. Qualitative Research

menurut Strauss dan Corbin dalam Basrowi dan Suwandi (2008:1) adalah „jenis

penelitian yang menghasilkan penemuan-penemuan yang tidak dapat dicapai

dengan menggunakan prosedur-prosedur statistik atau dengan cara kuantifikasi

lainnya‟. “Fenomenologi diartikan sebagai; (1) pengalaman subjektif atau

pengalaman fenomenologikal; (2) suatu studi tentang kesadaran dari perspektif

pokok dari seseorang” Husserl dalam Moleong (2007:14). Adapun metode

penelitian kualitatif menurut (Sugiyono,2010) adalah sebagai berikut:

44

pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna daripada generalitasasi.

Penelitian ini menggunakan pendekatan kualitatif karena penelitian ini

berada dalam satu setting tertentu yang bermaksud untuk menginvestigasi dan

memahami fenomena: apa yang terjadi, mengapa terjadi dan bagaimana

terjadinya. Serta bertujuan memahami suatu situasi sosial, peristiwa, peran,

interaksi dan kelompok. Dalam konteks penelitian ini, peneliti memiliki

ketertarikan secara personal terhadap pemahaman Informasi Akuntansi yang

dihubungkan dengan kompetensi manajerial kepala sekolah dalam usahanya

mencapai akuntabilitas dan transparansi laporan keuangan dan tidak memilih

melakukan penelitian yang melibatkan pengukuran dengan angka-angka.

3.2.1 Desain Penelitian

Desain penelitian dalam arti sempit yaitu “desain penelitian yang hanya

mengenai pengambilan analisis data saja” (V. Shah dalam M. Nazir (2005:84).

Desain penelitian yang digunakan dalam penelitian ini adalah dengan

menggunakan pendekatan fenomenologi, maka dalam penelitian kualitatif ini

yang diekspos adalah fenomena yang diteliti itu dari berbagai aspek yang

berhubungan dengannya (Burhan Bungin, 2010:74).

3.2.2 Sumber Data dan Teknik Pengumpulan Data

45

dalam lingkup setempat” (Djam‟an Satori dan Aan Komariah, 2009:200).

Horngren et.al (1997:9) menyatakan bahwa “data yang dapat diandalkan adalah

data yang dapat dibuktikan atau ditelusuri kebenarannya, dan dapat

dikonfirmasikan oleh setiap pengamat yang independen”. Menurut Lofland dan

Lofland (dalam Moleong, 2010:157) bahwa „sumber data utama dalam penelitian

kualitatif ialah kata-kata, dan tindakan, selebihnya adalah data tambahan seperti

dokumen dan lain-lain‟. Oleh karena itu, sumber data yang digunakan dalam

penelitian ini adalah data primer dan data sekunder.

Data primer pada penelitian ini didapat dari sumber informan yang

bersangkutan. Data primer dalam penelitian ini didapat dari hasil wawancara yang

mendalam terhadap informan yang berupa kata-kata serta gerak-gerik atau sikap

informan. Penentuan sumber data dalam penelitian kualitatif menggunakan

metode purposive sampling. Meneliti dengan pendekatan kualitatif biasanya

sudah ditetapkan tempat yang dituju. Menurut Djam‟an Satori dan Aan Komariah

(2009:47-48) bahwa dalam purposive sampling “peneliti memilih unit analisis

tersebut berdasarkan kebutuhannya dan menggarap bahwa unit analisis tersebut

representatif”.

Peneliti melakukan wawancara dengan pihak yang memiliki wewenang

dalam pembuatan informasi akuntansi, serta pihak yang mengetahui dan memiliki

tanggung jawab dalam proses pembuatan informasi akuntansi. Pertanyaan yang

diajukan merupakan pembuktian dari hasil studi dokumenter. Selain itu

46

Pelaksanaan wawancara dilakukan dengan menggunakan alat perekam dan

buku catatan.

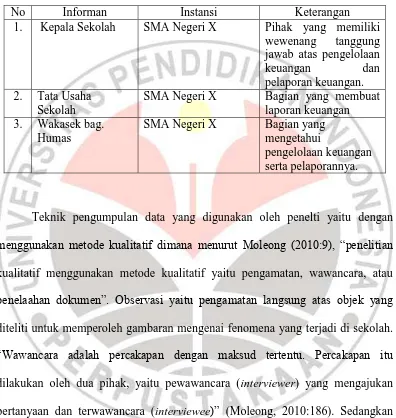

Tabel 3.1 Informan Penelitian

No Informan Instansi Keterangan

1. Kepala Sekolah SMA Negeri X Pihak yang memiliki wewenang tanggung jawab atas pengelolaan

keuangan dan

Teknik pengumpulan data yang digunakan oleh penelti yaitu dengan

menggunakan metode kualitatif dimana menurut Moleong (2010:9), “penelitian

kualitatif menggunakan metode kualitatif yaitu pengamatan, wawancara, atau

penelaahan dokumen”. Observasi yaitu pengamatan langsung atas objek yang

diteliti untuk memperoleh gambaran mengenai fenomena yang terjadi di sekolah.

“Wawancara adalah percakapan dengan maksud tertentu. Percakapan itu

dilakukan oleh dua pihak, yaitu pewawancara (interviewer) yang mengajukan

pertanyaan dan terwawancara (interviewee)” (Moleong, 2010:186). Sedangkan

penelaahan dokumen dilakukan dengan memperlajari dokumen-dokumen yang

berkaitan dengan objek dan masalah penelitian.

47

1. Peneliti melakukan wawancara terbuka dengan kepala sekolah untuk

mendapatkan informasi tentang pemahamannya terhadap Informasi

Akuntansi. Pertanyaan yang ditanyakan yaitu mengenai proses

perencanaan anggaran keuangan sekolah, pelaksanaan anggaran,

evaluasi/monitoring keuangan sekolah, hingga pertanggungjawaban

laporan keuangan sekolah, serta sumber-sumber dana sekolah sebagai

gambaran upaya mencapai akuntabilitas dan transparansi.

2. Peneliti pun melakukan wawancara terbuka dengan bendaharawan sekolah

selaku pembuat informasi akuntansi. Adapun sebagian pertanyaan yang

ditanyakan adalah sama dengan pertanyaan yang diajukan kepada kepala

sekolah, ditambah dengan pertanyaan mengenai proses pembuatan

informasi akuntansi yang akan dimonitoring oleh kepala sekolah.

3. Peneliti berencana melakukan observasi pasif di SMA Negeri X dengan

berinteraksi langsung saat mengobservasi, peneliti membuat catatan harian

dalam catatan pribadi agar hasil setiap penelitian dapat dibuat catatan

lapangan.

4. Saat melakukan wawancara, peneliti melakukan pencatatan wawancara

dengan menggunakan tape recorder dan catatan manual.

5. Pelaksanaan wawancara terhadap subjek penelitian yang sama dapat

dilakukan lebih dari satu kali tergantung dari kelengkapan data yang

48

6. Setelah data terkumpul, peneliti akan menganailis kebenaran dari data

yang diperoleh dari hasil wawancara dan obseravsi yang telah dilakukan

peneliti.

3.2.3 Instrumen Penelitian

Instrumen penelitian merupakan alat yang digunakan dalam rangka

mengumpulkan data. Instrumen penelitian yang digunakan oleh peneliti dalam

penelitian ini adalah peneliti sebagai instrumen (human instrument), tape recorder

dan catatan lapangan.

Peneliti sebagai instrumen penelitian maksudnya adalah peneliti sebagai

alat pengumpul data. Sehingga peneliti menjadi sebagai anggota kelompok subjek

yang ditelitinya, dimana peneliti mencari data, memperoleh data, dan langsung

mencatat serta menganalisi data tersebut. Sedangkan “catatan lapangan adalah

catatan lengkap dan sebenarnya dari catatan sehari-hari yang disusun saat peneliti

sampai di rumah” (Moleong, 2010:208). Catatan tersebut berfungsi sebagai

perantara mengenai apa yang dilihat, didengar dan diraba.

Berikut ini adalah langkah-langkah yang dilakukan peneliti dalam

membuat catatan lapangan:

1 Peneliti melakukan pencatatan atas pokok-pokok hasil pengamatannya di

49

2 Peneliti akan mencatat ulang catatan di lapangan tadi ke dalam bentuk

catatan lapangan setelah peneliti sampai di rumah.

3.2.4 Teknik Analisis Data

Definisi Analisis data kualitatif menurut Bogdan & Biklen (2006) dalam

Moleong (2010:248) adalah sebagai berikut:

Analisis data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan data, memilha-milahnya menjadi satuan yang dapat dikelola, mensistesiskannya, mencari dan menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan apa yang dapat diceritakan kepada orang lain.

Sementara menurut Spradley (1982) dalam Djam‟an Satori dan Aan

Komariah (2009:201) menyatakan bahwa:

Analisis dalam penelitian jenis apapun merupakan cara berppikir. Hal itu berhubungan dengan pengujian secara sistematis terhadap sesuatu untuk menentukan bagian, hubungan antar bagian, dan keterpaduan antar bagian. Analisis adalah untuk mencari pola.

Analisis data dalam penelitian ini mempunyai beberapa proses, seperti

yang diuraikan sebagai berikut:

1. Reduksi Data

Adapun pengertian reduksi data menurut Sugiyono (2008:248) adalah

sebagai berikut:

50

Dalam penelitian ini, hasil data di lapangan baik berupa rekaman

wawancara, dokumentasi, ataupun berdasarkan data sekunder lainnya, akan

disatukan serta direduksi dengan dicari tema dan polanya agar lebih sesuai dengan

tujuan penelitian yang diinginkan. Proses ini akan berlangsung selama penelitian

bahkan semenjak dibuatnya kerangka pemikiran. Dengan cara meringkas

data, menggolongkan, mengarahkan serta membuang data yang tidak

relevan. Setelah itu peneliti akan memberikan kode pada setiap data dan informasi

yang ada. Pengkodean yang digunakan dalam penelitian ini adalah sebagai

berikut:

Tabel 3.2 Pengkodean

Kode Keterangan

ZM Informasi yang berasal dari Informan 1

RS Informasi yang berasal dari Informan 2

MM Informasi yang berasal dari Informan 3

K Kesimpulan yang diambil berdasarkan ketiga informan

2. Data Display

Menurut Sugiyono (2008:249) dalam penelitian kualitatif penyajian data

bisa dilakukan dalam bentuk uraian singkat, bagan, hubungan antar kategori,

flowchart dan sejenisnya. Bentuk teks yang bersifat naratif adalah penyajian data

yang paling sering digunakan dalam penelitian kualitatif.

51

narafitf. Penyajian teks ini berdasarkan pemahaman peneliti sendiri dalam

menafsirkan data-data yang diperoleh namun tetap berdasarkan pada teori-teori

yang berkaitan dengan topik penelitian. Selain itu, penyajian data berupa bagan,

tabel, grafik, ataupun flowchart akan peneliti sajilakn apabila diperlukan dalam

proses pengungkapan data.

3. Conclusing Drawing (Verification)

Menurut Sugiyono (2008:252), kesimpulan dalam penelitian kualitatif

mungkin dapat menjawab rumusan masalah yang disebutkan sejak awal, tetapi

mungkin juga tidak. Hal ini dikarenakan rumusan masalah ataupun masalah

dalam penelitian kualitatif dapat berubah, bersifat sementara dan masih dapat

berkembang setelah dilaksanakannya penelitian.

Kesimpulan dalam penelitian ini akan diungkapkan berupa gambaran atau

teks secara deskripsi berdasarkan hasil penelitian di lapangan.

3.2.5 Teknik Pengujian Kredibilitas Data

Dalam teknik pemeriksaan keabsahan data ini, peneliti menggunakan

teknik triangulasi teori dan sumber data. Seperti yang dijelaskan oleh Denzim

dalam (Burhan Bungin, 2010:256) terdapat beberapa teknis dari langkah

pengujian keabsahan, diantaranya:

52

Dilakukan dengan membandingkan data dan mengecek baik derajat

kepercayaan suatu informasi yang diperoleh melalui waktu dan cara yang

berbeda dalam metode kualitatif.

2. Triangulasi dengan teori

Dilakukan dengan menguraikan pola, hubungan dan menyertakan penjelasan

yang muncul dari analisi untuk mencari tema atau penjelasan pembanding.

(Burhan Bungin, 2010:257)

Triangulasi dengan sumber data, yaitu dengan membandingkan data dan

mengecek baik derajat kepercayaan suatu informasi yang diperoleh melalui waktu

dan cara yang berbeda dalam metode kualitatif. Sedangkan triangulasi teori

menggunakan berbagai teori yang berlainan untuk memastikan bahwa data yang

dikumpulkan sudah memasuki syarat, yaitu teori mengenai Informasi Akuntansi

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan seperti yang telah diuraikan

pada bab hasil penelitian dan pembahsan sebelumnya, maka dapa ditarik simpulan

sebagai berikut :

1. Pemahaman informasi akuntansi dari sudut pandang kepala sekolah pada

SMA Negeri X dari sisi akuntabilitas sudah baik karena kepala sekolah

mampu menjalankan semua proses akuntansi sesuai dengan konsep

Manajemen Berbasis Sekolah dan tujuan Laporan Keuangan Terpadu

sehingga tercapai akuntabilitas.

2. Pemahaman informasi akuntansi dari sudut pandang kepala sekolah pada

SMA Negeri X dari sisi transparansi belum tercapai dengan baik. Sekolah

telah transparan kepada pemerinta dengan memberikan laporan

pertanggungjawaban, termasuk laporan keuangan secara berkala. Namun

sekolah belum mampu transparan sepenuhnya kepada masyarakat dan

orang tua, hal ini disebabkan karena sekolah hanya memberikan informasi

umum mengenai kegiatan sekolah tanpa memberikan informasi mengenai

pengelolaan keuangan sekolah.

3. Kendala-kendala yang dihadapi SMA Negeri X dalam upaya mencapai

akuntabilitas dan transparansi antara lain berasal dari pihak internal

103

pihak internal adalah banyaknya jenis informasi akuntansi dan laporan

pertanggungjawaban yang harus dibuat oleh sekolah untuk tiap pihak

pemberi dana.

5.3 Saran

Berdasarkan hasil penelitian yang telah diperoleh, penulis dapat

mengemukakan beberapa saran sebagai berikut :

1. Sekolah hendaknya lebih transparan dan terbuka kepada orang tua dan

masyarakat yang memerlukan informasi, baik informasi secara umum

maupun informasi pengelolaan keuangan.

2. Dinas Pendidikan sebaiknya memberikan pelatihan secara berkala

mengenai pengelolaan sekolah dan pemahaman Laporan Keuangan

Terpadu sehingga pihak sekolah tidak merasa terbebani dengan banyaknya

jenis laporan yang harus dibuat.

3. Bagi peneliti yang akan melakukan penelitian serupa mengenai

pemahaman informasi akuntansi di sekolah, disarankan agar menambah

subjek penelitian dan mendapatkan dokumen secara lengkap. Sehingga

dapat membandingkan kebijakan yang dibuat dengan laporan

DAFTAR PUSTAKA

Literatur :

Basrowi dan Suwandi. (2010). Memahami Penelitian Kualitatif. Jakarta: Rineka Cipta.

Burhan Bungin. (2010). Penelitian Kualitatif. Jakarta: Penerbit Kencana Prenada Media Group.

Djam’an Satori dan Aan Komariah. (2012). Metodologi Penelitian Kualitatif.

Bandung: Penerbit Alfabeta.

Harahap, Sofyan S. (2006). Analisis Kritis atas Laporan Keuangan. Jakarta: Penerbit PT Raja Grafindo Persada.

Harahap, Sofyan S. (2007). Teori Akuntansi. Jakarta: Penerbit PT Raja Grafindo Persada.

Hoopwood dan Bodnar. (2003). Sistem Informasi Akuntansi. Edisi Kedelapan. Jakarta: Penerbit PT Indeks.

Horngren, Charles T. (1986). Pengantar Akuntansi Manajemen. Edisi Keenam. Jakarta: Penerbit Erlangga.

Horngren, et al. (1997). Akuntansi. Jakarta: Penerbit Salemba Empat.

Indra Bastian. (2007). Akuntansi Pendidikan. Jakarta: Penerbit Erlangga.

Koran Tempo. (2004, 28 Agustus). Amburadulnya Laporan Keuangan Sekolah.

[Online]. Tersedia di

http://www.antikorupsi.org/id/content/amburadulnya-laporan-keuangan-sekolah

Mardi. (2011). Sistem Informasi Akuntansi. Jakarta: Ghalia Indonesia.

M. Ardinata. (2002). Efektivitas Informasi Akuntansi Manajemen terhadap

Pengambilan Keputusan Manajemen.

Moleong, Lexy J. (2007). Metodologi Penelitian Kualitatif. Edisi Revisi. Bandung: Penerbit PT Remaja Rosdakarya Offset.

Moleong, Lexy J. (2010). Metodologi Penelitian Kualitatif. Bandung: Penerbit Rosdakarya.

Mulyadi. (2001). Sistem Akuntansi. Jakarta: Penerbit Salemba Empat.

Mulyasa. (2011). Menjadi Kepala Sekolah Profesional. Bandung: Penerbit PT Remaja Rosdakarya.

Mulyasa. (2002). Manajemen Berbasis Sekolah. Bandung: Penerbit PT Remaja Rosdakarya.

M. Nazir. (2005). Metodologi Penelitian Bisnis untuk Akuntansi dan

Management. Jakarta: Penerbit Ghalia Indonesia.

MVT. (2011, 09 Februari). Model Korupsi Di Sekolah Semakin Canggih.

HukumOnline.Com [Online]. Tersedia di

http://www.hukumonline.com/berita/baca/lt4d528dc2163d1/model-korupsi-di-sekolah-semakin-canggih

Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah/Lembaga Administrasi Negara/2003. [Online]. Diakses

tanggal 15 Agustus 2013]. Tersedia di

www.pnri.go.id/iFileDownload.aspx?ID...pdf

Pentunjuk Teknis BOS SMA Tahun 2013 oleh Kementerian Pendidikan dan Kebudayaan.

Peraturan Menteri Pendidikan Nasional Republik Indonesia Nomor 13 tahun 2007 tentang Standar Kepala Sekolah/Madrasah.

Praktik yang Baik Modul Keuangan Pendidikan oleh Kementerian Pendidikan Nasional.

Oemar, Hamalik. 2003. Proses Belajar Mengajar. Jakarta: Bumi Aksara.

Sugiyono. (2009). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Penerbit Alfabeta.

Suharsimi Arikunto. 2009. Dasar-dasar Evaluasi Pendidikan. Jakarta: Aneka Cipta.

Supriyono, A. (2010, 23 Juni). M Nuh Nilai Kemampuan Manajerial Kepala

Sekolah Rendah. Republika [Online]. Tersedia:

http://www.republika.co.id/berita/pendidikan/berita/10/06/23/121187-m-nuh-nilai-kemampuan-manajerial-kepala-sekolah-rendah

Darti Djuharni. (2012). Analisis Terhadap Pemahaman Akuntansi Penyusun

Laporan Keuangan BKM. Jurnal Manajemen dan Akuntansi STIE

Malangkucecewara Malang.

Romi Zuwindra. (2011). Analisis Tingkat Pemahaman Pengusaha Sektor Usaha Kecil Menengah (UKM) Di Kota Padang Terhadap Informasi Akuntansi Pada Laporan Keuangan. Skripsi. Prodi Akuntansi Fakultas Ekonomi Universitas Andalas Padang.

Sudarman. (2010). Analisis Tingkat Pemahaman Laporan Keuangan Bagi

Mahasiswa Jurusan Akuntansi Ditinjau Dari Pendidikan, Pelatihan dan Ketekunan di STIE Dharmaputra Semarang.

Zaki Baridwan. (1997). Intermediate Accounting. Edisi Tujuh. Yogyakarta: Penerbit BPFE-Yogyakarta.

Undang-undang:

Undang-undang Nomor 14 Tahun 2008 Tentang Keterbukaan Informasi Publik. [Online].[Diakses tanggal 14 November 2013]. Tersedia di