Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS

SYARIAHTERHADAP KEPATUHAN PADA ATURAN SYARIAH DI BANK

PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

SKRIPSI

diajukan untuk memenuhi sebagian syarat untuk memperoleh

gelar Sarjana EkonomiProgram Studi Akuntansi

Oleh

IIS KUSMIATI

1100117

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS

SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK

PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Oleh

IisKusmiati

1100117

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat untuk memperoleh

gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© IisKusmiati 2015

UniversitasPendidikan Indonesia

September 2015

HakCiptadilindungiundang-undang.

Skripsiinitidakbolehdiperbanyakseluruhnyaatausebagian,

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

i

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

ABSTRAK

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DI BANK

PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Oleh: IIS KUSMIATI

NIM 1100117

Skripsiinidibimbingoleh: Dr. ArimNasim, SE.,M.Si.,Ak.,CA

Permasalahan yang

dikajidalampenelitianiniadalahmasihbanyaknyalembagasyariahkhususnyaperbankansyari ah yang melanggaraturansyariahseperticatatanpelanggaran yang dipublikasiolehpengadilannegeri agama.Penelitianiniterdiridariduavariabel, yaituimplementasiperandanfungsi Dewan PengawasSyariah (X) danvariabelkepatuhanpadaaturansyariah (Y), dengantujuanuntukmemperolehgambaranmengenaikondisikeduavariabeltersebutsertauntu kmengetahuiadakahpengaruhdariimplementasiperandanfungsi Dewan PengawasSyariahterhadapkepatuhanpadaaturansyariah.Adapunobjekpenelitianiniadalah Bank Pembiayaan Rakyat Syariah (BPRS) ProvinsiJawa Barat.

Metode yang digunakanadalahmetodeexplanatory survey, yaituteknikpengumpulan data dengancarapenyebaranangket model deskriptifdandianalisisdenganmenggunakanregresisederhana.

Jumlahanggotapopulasiyaitu 28 BPRS dandiambil 17 BPRS sebagaisampelmenggunakansampling purposive.

Hasilpenelitianmenunjukkanbahwaimplementasiperandanfungsi Dewan PengawasSyariahberadapadakondisisedang/cukupsering.Sedangkankepatuhanpadaaturans yariahberadapadakondisisesuai.Selanjutnya, data yang diperolehberdistribusi normal danberpola linear.Dari hasilujihipotesisdiperolehbahwaimplementasiperandanfungsi Dewan PengawasSyariahberpengaruhpositifterhadapkepatuhanpadaaturansyariah.

ii

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

ABSTRACT

THE EFFECT OF IMPLEMENTATION ROLE AND FUNCTION SHARIA SUPERVISORY BOARD TOWARDS COMPLIANCE ON SHARIA RULE IN BANK

PEMBIAYAAN RAKYAT SYARIAH WEST JAVA PROVINCE

by: IIS KUSMIATI

NIM 1100117

This script adviser by: Dr. ArimNasim, SE.,M.Si.,Ak.,CA

Issues examined in this research is still many shariainstitutions, especially sharia Islamic banking still violate the rules of sharia such as violations record published by the court religion. This research consistof two variables, that is implementation the role and function of the Sharia Supervisory Board (X) and variable compliance Sharia on rules (Y). The purpose is to get a description aboutthe condition of two variables and it’s know is there influence from implementation of the role and function in Sharia Supervisory Board towards compliance on the rules of sharia.This object of this research isBank Pembiayaan Rakyat Syariah (BPRS)in West Java Province.

The method that used is explanatory survey method, that is techniques of data collection by using questionnairedescriptive models and analyzed by using simple regression. Amount of the population members are 28 BPRS and taken 17 BPRS as sample using sampling purvosive.

Results of theresearch indicate that implementation of the role and function in Sharia Supervisory Board set of moderate conditions. Whereas, compliance on the rules of sharia in appropriate condition. Then, data show that normal distribution and have linear pattern. From the results of hypothesis testing show that implementation of the role and function in Sharia Supervisory Board has positive influence towards compliance on the sharia rule.

iii

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

UCAPAN TERIMAKASIH ... Error! Bookmark not defined.

DAFTAR ISI ... 1

DAFTAR TABEL ... Error! Bookmark not defined.

DAFTAR GAMBAR ... Error! Bookmark not defined.

DAFTAR LAMPIRAN ... Error! Bookmark not defined.

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang ... Error! Bookmark not defined.

1.2 Rumusan Masalah ... Error! Bookmark not defined.

1.3 Tujuan Penelitian ... Error! Bookmark not defined.

1.4 Manfaat Penelitian ... Error! Bookmark not defined.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESISError!

Bookmark not defined.

2.1 Kajian Pustaka ... Error! Bookmark not defined.

2.1.1 Konsep Peran dan Fungsi DPS (Dewan Pengawas Syariah) ... Error!

Bookmark not defined.

2.1.2 Mekanisme Pelaksaan Tugas DPS ... Error! Bookmark not defined.

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

2.1.4 Pengaruh Implementasi Peran dan Fungsi DPS terhadap Kepatuhan pada

Aturan Syariah ... Error! Bookmark not defined.

2.2Kajian Empirik Beberapa Hasil Penelitian .... Error! Bookmark not defined.

2.3 Kerangka Berfikir ... Error! Bookmark not defined.

2.4Hipotesis ... Error! Bookmark not defined.

BAB III METODE PENELITIAN... Error! Bookmark not defined.

3.1Objek Penelitian ... Error! Bookmark not defined.

3.2Metode Penelitian ... Error! Bookmark not defined.

3.3Populasi dan Sampel ... Error! Bookmark not defined.

3.3.1Populasi ... Error! Bookmark not defined.

3.3.2 Sampel ... Error! Bookmark not defined.

3.4 Definisi Operasional Variabel ... Error! Bookmark not defined.

3.5Tekhnik Pengumpulan Data ... Error! Bookmark not defined.

3.6Pengujian Instrumen Penelitian ... Error! Bookmark not defined.

3.6.1 Uji Intrumen Penelitian ... Error! Bookmark not defined.

3.7Teknik Analisis Syarat Data ... Error! Bookmark not defined.

3.7.1 Uji Normalitas... Error! Bookmark not defined.

3.7.2 Uji Linieritas ... Error! Bookmark not defined.

3.8Pengujian Hipotesis ... Error! Bookmark not defined.

3.8.1 Uji Regresi Sederhana ... Error! Bookmark not defined.

3.8.2Koefisien Determinasi ... Error! Bookmark not defined.

BAB 1V HASIL DAN PEMBAHASAN ... Error! Bookmark not defined.

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

4.1.1 Deskripsi Objek Penelitian ... Error! Bookmark not defined.

4.1.2 Karakteristik Responden ... Error! Bookmark not defined.

4.1.3 Deskripsi Variabel Penelitian ... Error! Bookmark not defined.

4.1.4 Pengujian Instrumen Penelitian ... Error! Bookmark not defined.

4.1.5 Pengujian Persyaratan Analisis Data ... Error! Bookmark not defined.

4.1.6 Uji Hipotesis ... Error! Bookmark not defined.

4.2 Pembahasan ... Error! Bookmark not defined.

4.2.1 Implementasi Peran dan Fungsi Dewan Pengawas Syariah ... Error!

Bookmark not defined.

4.2.2 Kepatuhan Pada Aturan Syariah ... Error! Bookmark not defined.

4.2.3 Pengaruh Implementasi Peran dan Fungsi Dewan Pengawas Syariah

Terhadap Kepatuhan pada Aturan Syariah ... Error! Bookmark not defined.

BAB V KESIMPULAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

1

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut Dasril, Ketua Dewan Pengawas Syariah (DPS) Pusat KJKS Aswaja

NU, menyatakan “Berkembangnya usaha jasa keuangan Syariah, menuntut

adanya peningkatan kualitas kelembagaan pengelolaan berdasarkan konsepsi

muamalah dalam Islam”, (Tribunnews.com).Kemudian menurut Choirul

Djamhari. Deputi Bidang Pembiayaan Kementerian Koperasi dan UKM

“lembaga keuangan apa pun kini sudah menerapkan GRC untuk mengelola risiko

berdasarkan kepatuhan terhadap aturan” (Republika.com).

Namun, menurut pemaparan Edi Riadi wakil ketua pengadilan tinggi

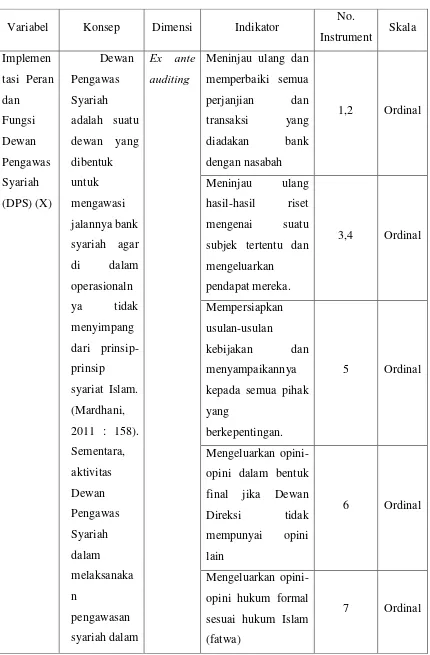

agama DKI Jakarta, ternyata masih ada beberapa pelanggaran yang dilakukan

oleh lembaga syariah seperti, awal persoalan sengketa bank syariah dengan

nasabah biasanya dari akad yang tidak benar, perkara ekonomi syariah yang

masuk pengadilan terus ada dari tahun ke tahun, seperti grafik berikut:

Sumber : Republika.co.id

Gambar 1.1 Grafik Pelanggaran Lembaga Syariah 0

5 10 15 20 25 30

2007 2008 2009 2010 2011 2012 2013

2

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Maka agar menjaga kualitas lembaga keuangan syariah diperlukan adanya

DPS yang merupakan pengawas lembaga berbasis syariah untuk

mereviewkesyariahan lembaga tersebut seperti yang dikatakan oleh Jaih Mubarok,

Anggota Badan Pengurus Harian DSN bahwa DPS hanya mengawasi apakah ada

persoalan syariah yang dilanggar.Sehingga, jika ada persoalan hukum yang tidak

berkaitan dengan persoalan syariah, DPS tidak boleh dilibatkan (republika .com).

Dan dalam Undang-Undang Perseroan Terbatas (UU PT) Nomor 40 tahun 2007

DPS memiliki fungsi sebagai pihak yang memonitoring dan memberi nasehat.

Sehingga, diutarakannya aspek di luar syariah bukan tanggung jawab DPS (M

Hidayat, anggota DSN MUI.(Republika.com).

Menurut Syakir Sula, Sekretaris Jenderal Masyarakat Ekonomi Syariah

(MES), di Indonesia DPS tidak menyatu dengan bank sentral tetapi punya payung

lembaga sendiri yakni Dewan Syariah Nasional Majelis Ulama (DSN-MUI).

DSN-MUI inilah yang mengeluarkan fatwa terhadap suatu produk syariah.DPS

Indonesia hanya bertugas mengimplementasikan fatwa yang dikeluarkan

DSN-MUI, diantaranya memberikan opini dan pengawasan syariah terhadap

operasional perusahaan. Kemudian seandainya ada penyimpangan di suatu

perusahaan maka akan mengacu pada fatwa yang dikeluarkan DSN-MUI,

(Republika.com).Dengan begitu kedudukan DPS pada lembaga tersebut bersifat

independen, apalagi tugasnya menyangkut penilaian terhadap kesyariahan suatu

lembaga syariah yang harus menjaga kualitasnya agar tetap dipercaya oleh

masyarakat.

MasyarakatIndonesia,khususnya merupakan masyarakat yang sangat

heterogen. Ada masyarakat yang betul-betul memahami isu terkait syariah, yang

bila tidak ada standardisasi akan membuat mereka tidak percaya lagi pada syariah,

tidak hanya sebuah standar, melainkan juga sebuah jenis produk tertentu yang bisa

melayani nasabah secara spesifik. Negara dan pelaku usaha membutuhkan

kemampuan sumber daya insani yang mampu menerjemahkan suatu produk di

dalam sosialisasinya. Hal ini berarti Indonesia membutuhkan sumber daya yang

3

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Mereka harus diberdayakan lagi untuk turun ke lapangan dan meyakinkan

masyarakat kalau produk yang dikeluarkan adalah sesuai dengan syariah, (Edy

Setiadi, Direktur Direktorat Perbankan Syariah Bank Indonesiai, republika.com).

Produk-produk perbankan memang harus patuh terhadap fatwa DPS.Tetapi

yang pentingproduknya sesuai prinsip syariah dan manfaatnya bisa dirasakan

semua pihak.(Herry Hykmanto. Direktur Unit Usaha Syariah (UUS) Danamon

Syariah, PT Bank Danamon Indonesia, Republika.com).

Menurut Didin Hafidhuddin “Kata syariah yang melekat pada kegiatan

ekonomi sehingga menjadi ekonomi syariah atau pada lembaga keuangan

sehingga menjadi lembaga keuangan syariah seperti bank, asuransi, pegadaian,

dan lembaga keuangan syariah lainnya baik bank maupun nonbank, sesungguhnya

bukan sekadar tempelan, mode, atau ikut-ikutan. Namun, lebih jauh dan lebih

dalam mengandung semangat, cita cita luhur, dan keinginan kuat dari semua

pemangku kepentingan, seperti pemegang saham, komisaris, direksi, dewan

pengawas syariah maupun masyarakat.Tujuannya agar semua kegiatan, transaksi,

dan para pegawainya menjadikan syariah sebagai landasan dan bingkai dari semua

aktivitasnya.Bukan saja berkaitan dengan akad tetapi juga rohnya, bahkan

perilakunya sesuai ketentuan syariah.Seperti tergambar dalam Al-Qur’an dan

hadits maupun pendapat para ulama muktabar. Roh syariah yang dimaksud adalah

maqasidus syariah, seperti keadilan, keberpihakan pada kebenaran, transparansi

dan keterbukaan, serta tanggung jawab. Salah satu hal penting untuk selalu harus

dikaitkan dengankepatuhan pada syariah adalah corporate culture atau budaya

kerja, artinya etos kerja dan etika kerja yang dibingkai akhlak Islam harus menjadi

ciri utama lembaga keuangan syariah”,(Republika.com).

Menurut Karnaen Permataatmadja dan Muhammad Syafi’I dalam buku Jaih

Mubarok (2004: 15-16) diantara cara menjamin bahwa operasional bank Islam

tidak menyimpang dari tuntunan syari’ah adalah: (a) mengangkat manajer atau pimpinan bank yang sedikit banyak menguasai mu’amalah; dan (b) pembentukan

4

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

dewan yang sengaja dibentuk untuk mengawasi jalannya bank Islam sehingga

senantiasa berjalan sesuai dengan syari’ah.

Sudah sangat diwajibkan manajer mengtahui semua hal yang berkaitan

dengan semua hal yang menyangkut aktivitas lembaga tersebut termasuk pula

bagi lembaga syariah, manajer yang ada dalam lembaga tersebut harus memahami

syariah dengan baik, karena semua kebijakan akan diputuskan oleh manajer, jika

manajer memutuskan suatu hal tanpa dasar pengetahuan muammalah, maka tidak

menutup kemungkinan resiko aktivitas bisnisnyapun akan tinggi.

Namun, seberapapun hebat pengetahuan manusia tentang syariah ada kalanya

manusia melakukan hal yang menyimpang. Oleh karena itu, diperlukan adanya

badan yang mengecek kembali aktivitas kesyariaannya, peran dan fungsi tersebut

dilaksanakan oleh DPS sebagai pengawas lembaga syariah, namun yang perlu

diketahui, sejauh manakah peran dan fungsi Dewan Pengawas Syariah ini untuk

kepatuhan lembaga syariah terhadap aturan syariah yang seharusnya ditegakkan.

Menurut Gita Danupranata ( 2013: 65), peran DPS dan DSN (Dewan Syariah

Nasional) sangat sentral dalam sistem jaminan syariah compliance (kepatuhan

Syariah) karena hal berikut ini: 1. Nasabah memiliki banyak keterbatasan

keahlian, waktu, dan akses informasi serta kewenangan masuk dalam operasional

bank. 2. Pengelola bank memiliki kecenderungan memaksimalkan keuntungan

serta mendorong kepraktisan yang terkadang mengabaikan aspek syariah

compliance. 3. Unsur lainnya Internal Syariah Reviewer, Eksternal Syariah

Auditor, dan lembaga advokasi konsumen syariah belum ada/ efektif. 4. Sifat

delegasi wewenang yang diberikan nasabah kepada DPS adalah amanah sehingga

dimensi tanggung jawab DPS selain bersifat formal kelembagaan juga

bertanggungjawab kepada Allah SWT.

Ikatan Bankir Indonesia (2014:340), menjelaskan bahwa “ada kelalaian

perbankan nasional dalam menjalankan peran dan fungsi kepatuhan yang inheren

dengan sistem perbankan nasional saat itu, seperti: 1. pengawasan intern kurang

5

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

terhadap ketentuan kehati-hatian; 4 kecerobohan dalam mengelola bisnis; dan 5.

berbagai penyimpangan yang disengaja”.

Menurut Khoerul Umam (2013 : 144), kegiatan bank mempunyai resiko

tinggi dalam jumlah yang sangat besar sehingga dapat menimbulkan niat

orang-orang di dalamnya untuk melakukan kecurangan. Jika kekhawatiran itu terjadi

tentu dapat mengakibatkan kerugian bagi bank.Oleh karena itu, dalam

melaksanakan kontrolnya, perlu diciptkan suatu sistem kontrol yang berlapis-lapis

(multilayer audit system).

Menurut Alqaoud & Lewis (2004:257) “Untuk menjamin ketaatan pada

syariat, masing-masing bank mempertahankan suatu sitem kontrol yang

komprehensif, di bawah Dewan Penyelia Syariah (DPS). Menurut Wahyudi dkk.

(2013:156) “DPS ada untuk memastikan dan mengawal bank Islam agar tetap

berada pada koridor syariat Islam”.

Berdasarkan tugas dan tanggung jawab yang diamantkan oleh PBI nomor

11/33/PBI/2009, setidaknya ada empat fungsi yang melekat pada DPS . Pertama

fungsi me-review kepatuhan syariah bank Islam secara berkala. Kedua, fungsi

pengendalian manajemen resiko kepatuhan syariah.Fungsi ini dijalankan dengan

mengidentifikasi, mengukur, memonitor, melaporkan,dan mengontrol resiko

kepatuhan syariah. Ketiga, fungsi riset syariah atas temuan dan laporan yang akan

disampaika komite resiko. Ada satu fungsi yang tidak tercakup dalam PBI Nomor

11/33/PBI/2009, yakni fungsi audit kepatuhan syariah. DPS hanya bertugas dan

bertanggungjawab dalam menilai dan memastikan pemenuhan prinsip syariah atas

pedoman operasional dan produk yang dikeluarkan oleh bank Islam. Mereka tidak

bertanggung jawab atas kepatuhan syariah bank Islam dalam keseharian

operasional bisnis bank. Dengan skema ini, mutlak bahwa fungsi audit kepatuhan

syariah tetap menjadi wewenang komite audit ( Imam Wahyudi dkk. 2013 : 159).

Ada dua fungsi yang dipegang oleh unit yang berbeda. Fungsi review

kepatuhan syariah dilakukan oleh DPS dan fungsi audit kepatuhan syariah oleh

komite audit. Kedua fungsi tersebut akan bersinggungan. Akan ada hubungan

6

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

objektif dan turut serta dalam mengembangkan tingkat kepatuhan syariah bank

Islam. Namun, seorang auditor pada pelaksanaan audit kepatuhan syariah

umumnya bukanlah pegawai yang memiliki keahlian di bidang syariah.karenya

diperlukan koordinasi dan kerja sama antara auditor dan DPS. Bentuk keterlibatan

DPS dalam pelaksanaan audit kepatuhan syariah, umumnya meliput: (i)

memberikan arahan umum terkait strategi dalam perencanaan audit, (ii)

memberikan dukungan dalam proses pelaksanaan audit di lapangan, (iii)

membantu pembuatan laporan audit dan sekaligus menolong dalam memberikan

rekomendasi atas temuan audit,dan (iv) melakukan review terhadap laporan audit

dan menindaklanjuti temuan dengan manajemen ( Imam Wahyudi dkk. 2013 :

159).

Kepatuhan syariah menurut Veithzal (2013: 225) adalah kesesuaian antara

kegiatan operasi bank Islam dengan prinsip Islam melalui beberapa langkah yaitu

dengan mendapatkan pengakuan formal dari Dewan Syariah tentang kesesuaian

semua produk-produk bank tersebut dengan syariah, kemudian dengan

memastikan bahwa semua produknya berjalan sesuai dengan fatwa-fatwa Dewan

Syariah.Sedangkan menurut Kuat Ismanto (2009:176)”peran DPS dalam menjaga

nilai-nilai syariah merupakan upaya mempertahankan nilai-nilai syariah”.

Penelitian dengan tema yang sama telah dilakukan oleh Agus Yudianto

dengan judul “peranan dewan pengawas syariah dalam kepatuhan prinsip syariah pada perbankan syariah di Jawa Barat”.Dengan hasil penelitian, bahwa peran dan fungsi Dewan Pengawas Syariah adalah sebuah jembatan untuk melihat sejauh

mana operasionalisasi perbankan syariah berjalan apakah sesuai dengan aspek

kesesuaian prinsip syariah atau tidak.Maka hal ini perlu pengawasan yang lebih

optimal oleh Peranan Dewan Pengawas Syariah agar produk-produk bank syariah

sesuai prinsip syariah.

Hal yang membedakan penelitian ini dengan penelitian sebelumnya adalah

objek yang dikaji dalam penelitiannya yaitu bank umum, sementara kalau

dipenelitian ini yaitu bank pembiayaan rakyat syariah.Selain itu, fokus

7

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

hubungan peranan DPS terhadap kepatuhan pada aturan syariah, sedangkan dalam

penelitian ini difokuskan pada pengaruh peran dan fungsi DPS terhadap

kepatuhan pada aturan syariah.

Sesuai pemaparan di atas, karena BPRS adalah lembaga keuangan syariah

yang banyak berkaitan dengan kepercayaan masyarakat, maka peneliti tertarik

untuk mengambil topik penelitian dengan judul “Pengaruh ImplementasiPeran

dan Fungsi Dewan Pengawas Syariah TerhadapKepatuhan pada Aturan

Syariah diBank Pembiayaan Rakyat Syariah ProvinsiJawa Barat”.

1.2 Rumusan Masalah

1. Bagaimana implementasi peran dan fungsi Dewan Pengawas Syariahpada

Bank Pembiayaan Rakyat Syariah Provinsi Jawa Barat?.

2. Bagaimanakepatuhan pada aturan syariah diBank Pembiayaan Rakyat

Syariah Provinsi Jawa Barat?.

3. Apakah ada pengaruh implementasi peran dan fungsi Dewan pengawas

Syariah terhadap kepatuhan pada aturan syariah di Bank

PembiayaanRakyat SyariahProvinsi Jawa Barat?.

1.3 Tujuan Penelitian

1. Mengetahui implementasi peran dan fungsi Dewan pengawas Syariah

pada Bank Pembiayaan Rakyat Syariah Provinsi Jawa Barat.

2. Mengetahuikepatuhan pada aturan syariah pada Bank Pembiayaan Rakyat

Syariah Provinsi Jawa Barat.

3. Mengetahui apakah ada pengaruh implementasi peran dan fungsi Dewan

Pengawas Syariah terhadap kepatuhan pada aturan syariah di Bank

Pembiayaan Rakyat SyariahProvinsi Jawa Barat.

1.4 Manfaat Penelitian

a. Manfaat Teoritis

Penelitian ini diharapkan bisa memberikan sumbangan ilmu untuk

menambah kepustakaan di bidang akuntansi syariah.

8

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

1. Menjadi bahan evaluasiBPRSdengan rekomendasi perbaikan kinerja.

2. Sebagai referensi tambahan bagi peneliti yang akan melanjutkan

24

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Arikunto (2010:161) mengatakan bahwa,“variabel adalah objek penelitian, atau

apa yang menjadi titik perhatian suatu penelitian”.

Penelitian ini membahas mengenai bagaimana implementasiperan dan fungsi

Dewan Pengawas Syariah (DPS) pada BPRS dankepatuhan BPRS pada aturan syariah,

yang mana peran dan fungsi DPS ini adalah mereview kesyariahan dari semua aspek

yang membentuk sistem informasi pada suatu instansi syariah khususnya BPRS, hal ini

hampir sama dengan fungsi audit, hanya saja dalam aspek kesyariahannya saja.

Kemudian dalam penelitian ini meneliti mengenai pengaruh dariimplementasi peran dan

fungsi yang dilaksanakan DPS terhadap kepatuhan syariah di BPRS Provinsi Jawa

Barat.Adapun variabelnya, implementasi peran dan fungsi Dewan Pengawas Syariah

(DPS) variabel X dan Kepatuhan terhadap aturan syariah variabel Y.

3.2 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah menggunakan

metode Asosiatif, dimana peneliti berfokus pada pengaruh dari variabel yang satu

terhadap variabel yang lain, disini variabel implementasiperan dan fungsi Dewan

Pengawas Syariahberpengaruh terhadap variabel kepatuhan terhadap aturan syariah.

3.3 Populasi dan Sampel

3.3.1 Populasi

25

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

menjadi objek dalam penelitian ini adalah BPRS yang berada di Provinsi Jawa Barat

sejumlah 28 BPRS.

3.3.2 Sampel

Menurut Sugiyono, (2008: 92) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi”. Sedangkan menurut Neolaka (2014) “Sampel adalah sebagian atau bertindak sebagai perwakilan dari populasi sehingga hasil

penelitian yang berhasil diperoleh dari sampel dapat digeneralisasikan pada populasi”.Pada penelitian ini menggunakan sampling purposive, sehingga penentuan sampel didasarkan pada kriteria tertentu yang harus dipenuhi sehingga layak dijadikan

sempel. Adapun yang menjadi kriteria sampel dalam penelitian ini :

1. Bank Pembiayaan Rakyat Syariah yang telah ada Dewan Pengawas Syariahnya

minimal 1 tahun buku.

2. Bersedia untuk dijadikan sampel penelitian.

3.4 Definisi Operasional Variabel

Untuk memudahkan pengujian terhadap hipotesis, terlebih dahulu dilakukan

penjabaran dalam bentuk operasional variabel, dimana setiap variabel dijabarkan

dengan indikatornya.Operasional variabel dalam penelitian ini dapat dijabarkan sebagai

[Type text]

Tabel 3.1. Operasional Variabel

Variabel Konsep Dimensi Indikator No.

Instrument Skala

27

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

28

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

29

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

3.5 Tekhnik Pengumpulan Data

30

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

a. Kuesioner (angket). Menurut Sugiyono (2009:199), ”Kuesioner merupakan

pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”. b. Studi kepustakaan, yaitu mengumpulkan informasi dan data-data yang

berkaitan dengan penelitian yang diambil dari buku atau literatur.

3.6 Pengujian Instrumen Penelitian

Instrumen penelitian yang dipakai dalam penelitian ini adalah angket

tentangimplementasi peran dan fungsi Dewan Pengawas Syariah dan kepatuhan

pada aturan syariah di Bank Pembiayaan Rakyat Syariah Provinsi Jawa Barat.

Skala yang digunakan dalam instrumen panelitian ini adalah skala likert.

Menurut Riduwan (2009:16), ” Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok tentang kejadian atau gejala sosial”.

Adapun ketentuan skala jawaban sebagai berikut :

1. Untuk skala implementasi peran dan fungsi Dewan Pengawas Syariah

1 =Tidak Pernah (0% -20%)

2 =Jarang (21% - 40%)

3 =Cukup Sering (41% -60%)

4 = Sering(61% -80%)

5 = Sangat sering (81% -100%)

2. Untuk skala penilaian kepatuhan terhadap aturan syariah dinilai dari skala 1-5 (0 % - 100%) tergantung tingkat kesesuaian dilakukannya aktivitas operasional di Bank Pembiayaan Rakyat Syariah

Langkah-langkah pengambilan data adalah sebagai berikut :

1) Menetukan tujuan pembuatan angket yaitu mengetahui pengaruh

implementasi peran dan fungsi Dewan Pengawas Syariah terhadap

kepatuhan pada aturan syariah diBank Pembiayaan Rakyat Syariah

Provinsi Jawa Barat .

2) Menentukan objek yang menjadi responden yaitu karyawan bagian

pelayanan, keuangan dan marketing(pemasaran) di Bank Pembiayaan

31

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

3) Menyusun pertanyaan dan atau pernyataan yang harus dijawab oleh

responden

4) Memperbanyak angket

5) Menyebarkan angket

6) Mengelola dan menganalisis hasil angket.

Skor yang diperoleh dalam penelitian ini mempunyai tingkat

pengukuran ordinal, maka sebelum dianalisis variabel-variabel

penelitian ini dicari terlebih dahulu skala intervalnya. Menurut

Abdurrahman (2011:62) mencari nilai interval setiap nilai ordinal ini

bisa menggunakanmethode succesuve interval dengan langkah-langkah

sebagai berikut :

Perhatikan banyaknya (frekuensi) responden yang menjawab (memberikan) respon terhadap alterrnatif (kategori) jawaban yang

tersedia.

Bagi setiap bialangan pada frekuensi oleh banyaknya responden (n), kemudian tentukan proporsi untuk setiap alternative jawaban

responden tersebut.

Jumlahkan proporsi cecara beruntun sehingga keluar proporsi komulatif untuk setiap jawaban alternatif jawaban responden.

Dengan menggunakan tabel distribusi normal baku, hitung nilai Z untuk setiap kategori berdasarkan proporsi komulatif pada setiap

alternatif jawaban responden tadi.

Menghitung nilai skala (scale value) untuk setiap nilai Z dengan menggunakan rumus:

SV = (Density of Lower Limit) – (Density at Upper Limit)

(Area Bellow Upper Limit) – (Area Bellow Lower Limit)

Melakukan transformasi nilai skala (transformed scalevalue) dari nilai skala ordinal ke nilai skala interval, dengan rumus:

32

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Dengan catatan, SV yang nilainya kecil atau harga negatif terbesar

diubah menjadi sama dengan satu (=1)

Selain itu, untuk mengolah data dari ordinal ke interval dengan

menggunakan Methods of Succesive Interval (MSI) juga dapat digunakan

dengan menggunakan program Succ97.

Selanjutnya agar hasil penelitian tidak bias dan diragukan kebenarannya

maka alat ukur tersebut harus valid dan reliabel. Untuk itulah terhadap

angket yang diberikan kepada responden dilakukan 2 (dua) macam tes, yaitu

tes validitas dan tes reliabilitas.

3.6.1 Uji Intrumen Penelitian a. UjiValiditas

Suatu tes dikatakan memiliki validitas tinggi apabila tes tersebut

menjalankan fungsi ukurnya atau memberikan hasil dengan maksud

digunakannya tes tersebut. Dalam uji validitas ini digunakan teknik korelasi

Product Moment dengan rumus :

Dengan menggunakan taraf signifikan

= 0,05 koefisien korelasiyang diperoleh dari hasil perhitungan dibandingkan dengan nilai dari tabel

korelasi nilai r dengan derajat kebebasan (n-2), dimana n menyatakan

jumlah banyaknya responden.

Jika r hitung > r 0,05 dikatakanvalid, sebaliknya jika r hitung r 0,05 tidak

valid.

Jika instrumen itu valid, maka dilihat kriteria penafsiran mengenai

indeks korelasinya, (Riduwan, 2008: 217).

Antara 0,800 – 1,000 : sangat tinggi

33

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Antara 0,400 – 0,599 : cukup tinggi

Antara 0,200 – 0,399 : rendah

Antara 0,000 – 0,199 : sangat rendah (tidak valid)

b. UjiReliabilitas

Pengujian reliabilitas instrumen (Test of reliability) untuk mengetahui

apakah data yang telah dihasilkan dapat diandalkan.Pengujian reliabilitas

menggunakan rumus Uji Reliabilitas (r11). Langkah-langkah untuk menguji

reliabilitas dengan menggunakan Uji Reliabilitas adalah sebagai berikut:

a Menghitung harga varians tiap item dari setiap item

N

ΣX2 = jumlah kuadrat jawaban responden tiap item (ΣX)2 = kuadrat skor seluruh respondendari tiap item

N = jumlah responden

b. Mencari varians total

N

= harga varian total ΣY2

= jumlah kuadrat skor total

(ΣY)2 = jumlah kuadrat dari jumlah skor total

N = jumlah responden

c. Menghitung Reliabilitas intrumen

Test of reliability digunakan untuk mengetahui apakah alat

pengumpul data tersebut menunjukan tingkat ketepatan, tingkat

34

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

tertentu dari sekelompok individu walaupun dilaksanakan pada waktu

yang berbeda.

Untuk menghitung uji reliabilitas, penelitian ini menggunakan

rumus alpha dari Cronbach sebagaimana berikut:

2

Dimana; r11 = reliabilitas instrumen

k = banyak butir pernyataan atau banyaknya soal

n2

3.7 Teknik Analisis Syarat Data

3.7.1 Uji Normalitas

Menurut Husain Umar (2008: 79) Uji normalitas berguna untuk

mengetahui apakah variabel dependen, independen, atau keduanya

berdistribusi normal, mendekati normal atau tidak. Jika data ternyata tidak

berdistribusi normal, analisis nonparametrik dapat digunakan.Jika data

berdistribusi normal, analisis parametrik termasuk model-model regresi dapat

digunakan.

Medeteksi apakah data berdistribusi normal atau tidak dapat diketahui

dengan menggambarkan penyebaran data melalui sebuah grafik.Jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya,

model regresi memeuhi asumsi normalitas. Ada dua langkah uji normalitas:

35

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Uji normalitas berdasarkan kolmogrov- smirnov.

3.7.2 Uji Linieritas

Uji linieritas dilakukan untuk mengetahui hubungan antara variabel

terikat dengan variabel bebas bersifat liniear atau tidak. Uji linearitas dalam

suatu model dapat dideteksi dengan menggunakan diagram pencar (scatter

plot), kaidah keputusannya adalah apabila plot titik-titik tidak mengikuti pola

tertentu berarti model linear, sebaliknya apabila plot titik-titik mengikuti pola

aturan tertentu (kuadrat, eksponensial, dan sebagainya) maka model nonlinier.

3.8 Pengujian Hipotesis

3.8.1 Uji Regresi Sederhana

Dalam penelitian ini analisis data yang digunakan adalah regresi

sederhana dengan alat bantu menggunakan program komputer SPSS 22.

Tujuan analisis ini adalah untuk mengetahui bagaimana eratnya pengaruh

antara variabel terikat dan variabel bebas

Adapun bentuk persamaan regresi sederhana menurut Riduwan (2009:

133-135)

Ŷ=�+

Keterangan :

Ŷ = Kepatuhan pada aturan syariah

X = Implementasi peran dan fungsi Dewan Pengawas Syariah α = Nilai konstanta harga Y jika X=0

b= Nilai arah sebagai penentu ramalan (prediksi) yang menunjukkan nilai

peningkatan (+) atau nilai penurunan (-) variabel Y

dimana :

= n.ƩXY −ƩX.ƩY

�.Ʃ 2−(Ʃ )2 , �=

ƩY−b.ƩX

�.

Langkah-langkah menjawab Regresi Sederhana:

36

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Langkah 2. Membuat Ha dan Ho dalam bentuk statistik

Langkah 3. Membuat tabel penolong untuk menghitung angka statistik

Langkah 4. Memasukkan angka-angka statistik dari tabel penolong dengan

rumus:

= n.ƩXY −ƩX.ƩY

�.Ʃ 2−(Ʃ )2 , �=

ƩY−b.ƩX

�.

Langkah 5 : Mencari jumlah kuadrat regresi (JKreg [a]) dengan rumus

��( )=

(Ʃ )2

�

Langkah 6. Mencari jumlah kuadrat regresi (JKReg [bǀa]) dengan rumus:

��( ǀ ) = {Ʃ −

Ʃ . (Ʃ )

�

Langkah 7. Mencari jumlah kuadrat residu (JKres) dengan rumus:

� =Ʃ 2− �� ǀ − �� [ ]

Langkah 8. Mencari rata-rata jumlah kuadrat regresi (RJKreg [a]) dengan rumus:

�� [ ]= �� [ ]

Langkah 9. Mecari rata-rata jumlah kuadrat regresi (JKReg [bǀa]) dengan rumus:

��( ǀ ) = ��( ǀ )

Langkah 10. Mencari rata-rata jumlah kuadrat residu (JKreg [a]) dengan rumus:

� =� −�2

Langkah 11. Menguji signifikansi dengan rumus

ℎ� �� = ��( ǀ ) �

Kaidah pengujian signifikansi :

Jika F hitung ≥ F tabel, maka tolak Ho artinya signifikan dan Fhitung ≤ Ftabel , terima

Ho artinya tidak signifikan.

Dengan taraf signifikan : α = 0,01 atau α = 0,05. Carilah nilai Ftabel menggunakan tabel F dengan rumus:

Ftabel = F {(1-α) (dk Reg [bǀa]), (dk Res)}

37

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

3.8.2 Koefisien Determinasi

Menurut Gujarati (2001:98) dijelaskan bahwa koefisien determinasi (R2)

yaitu angka yang menunjukkan besarnya derajat kemampuan menerangkan

variabel bebas terhadap variabel terikat dari fungsi tersebut. Koefisien

determinasi sebagai alat ukur kebaikan dari persamaan regresi yaitu

memberikan proporsi atau presentase variasi total dalam variabel tidak bebas Y

yang dijelaskan oleh variabel bebas X.

Pengujian ini dilakukan untuk mengukur sejauh mana perubahan

variabel terikat dijelaskan oleh variabel bebasnya, untuk menguji hal ini

digunakan rumus koefisien determinasi sebagai berikut:

R2 =

=

22

y i yˆ

i (Rohmana, 2010:76)

Nilai R2 berkisar antara 0 dan 1 (0 < R2 < 1), dengan ketentuan sebagai

berikut :

Jika R2 semakin mendekati angka 1, maka hubungan antara variabel bebas dengan variabel terikat semakin erat/dekat, atau dengan kata

lain model tersebut dapat dinilai baik.

Jika R2 semakin menjauhi angka 1, maka hubungan antara variabel

bebas dengan variabel terikat jauh/tidak erat, atau dengan kata

1

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

BAB V KESIMPULAN

5.1 Kesimpulan

Berdasarkanteori,

hasilpenelitiandanpembahasan.Makadapatditarikkesimpulan, yaitu:

1. Implementasiperandanfungsi Dewan PengawasSyariah di Bank

Pembiayaan Rakyat Syariah (BPRS) ProvinsiJawa Barat

ditandaidengantigadimensiyaituex ante auditing, ex post

auditingdanpengawasanperhitungandanpembayaran zakat. Dari

ketigadimensitersebut, dijabarkan 14 indikator,

indikatormenampungaspirasimasyarakatpadaindikatorterendahdanindikato

rpeninjauanlaporankeuanganpadaindikatortertinggi.Adapunkategoriimple

mentasiperandanfungsi DPS di BPRS, sebagianbesarberkategori cukup

baik dan sebagian lagi berkategori baik.

2. Kepatuhanpadaaturansyariah di Bank Pembiayaan Rakyat Syariah (BPRS)

provinsiJawa Barat dapatdilihatdarienamdimensi, yaituakaddankontrak,

pengaturandana zakat, transaksidanaktivitasekonomi, lingkungankerja,

bisnisatauusaha yang dibiayai, optimalisasievaluasikinerjasertasumber

dana. Dari ketujuhdimensidijabarkan 10 indikator.

Indikatorbisnisnasabahdanaturanpembiayaanmemperolehskorterendahdan

dimensipembayarandana zakatberadapadaskortertinggi.

Kategorikepatuhanpadaaturansyariahdi BPRSprovinsiJawa Barat

inisebagian besar berkategori baik dan sebagian lagi berkategori cukup

baik.

3. Implementasiperandanfungsi Dewan

PengawasSyariahberpengaruhsecarapositifterhadapkepatuhanpadaaturansy

ariah di Bank Pembiayaan Rakyat Syariah (BPRS) ProvinsiJawa Barat

yang berkateoricukuptinggi. Artinya, terdapatpengaruh yang

2

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

PengawasSyariahterhadapvariabelkepatuhanpadaaturansyariah di Bank

Pembiayaan Rakyat SyariahProvinsiJawa Barat.

5.2 Saran

Berdasarkanhasilpenelitian yang

telahdilakukanpengujiandanditarikkesimpulannya, makaadabeberapa saran

untukhasilpenelitianini:

1. DPS

sebagaipengawassyariahharuslebihmemperhatikankembalitingkatkeseringan

nyadalam me-review/ mengawasi BPRS

terutamauntukindikatorpenampungaspirasimasyarakat, agar BPRS

bisalebihmenjagadanmeningkatkantingkatkepatuhanaktivitasnyapadaaturans

yariah. Hal

inididasarkanhasilperhitunganskorjawabanpadavariabelimplementasiperand

anfungsi Dewan PengawasSyariah,

menunjukkanbahwaindikatortersebutberadapadaskorterendah.Dan

implementasidariperandanfungsi DPS untuk BPRS

inisebagianbesarberkategorisedang.

2. BPRS harusmeningkatkankepatuhannyapadaaturansyariah yang

seharusnyaditerapkan,khususnyadalammemberikanpembiayaankenasabahse

rtaharusmulaiditinjaujenisusaha yang nasabahjalankan.

Karenadarihasilperhitunganskorjawabanpadavariabelkepatuhanpadaaturansy

ariahmenunjukkanbahwaindikatortersebutberadapadaskorterendahdannilaike

patuhanpadaaturansyariahsecarakeseluruhandari BPRS

masihsebagiankecilnyaberkategorisedang.

3. Karenakondisidaritiap BPRS berbedadarisetiaptempat,

sementarapenelitianinihanyadifokuskanuntuk BPRS yang ada di Jawa Barat

yang justru BPRS lebihbanyakterdapat di daerahselainkawasanJawa Barat.

Maka, penulismerekomendasikanpenelitiandengantema yang

3

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

82

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

DAFTAR PUSTAKA

Abdurahman, Mamandkk.(2011).

Dasar-DasarMetodeStatistikauntukPenelitian.Pustakasetia: Bandung.

Antonio, Muhammad Syafi’I. (2010). Bank

SyariahdariTeorikePraktik.GemaInsani: Jakarta.

Arikunto, Suharsimi. 2010. Prosedur Penelitian (Suatu Pendekatan Praktik).

Jakarta: Rineka Cipta.

Danupranata, Gita. (2013). ManajemenPerbankanSyariah. Jakarta Selatan:SalembaEmpat.

Djamhari, Choirul. (2014). SDM KoperasiSyariahDiperkuat.(Online).Tersedia: http://www.republika.co.id/berita/koran/syariah-koran/14/06/30/n7z3m623-sdm-koperasi-syariah-diperkuat. [30 Juni 2014].

Gujarati, Damodar,. 2006. EkonometrikaDasar. Jakarta : Salemba Empat.

Hafidhuddin, Didin. (2014). KepatuhanpadaSyariah. (Online).Tersedia: http://www.republika.co.id/berita/dunia-islam/hikmah/14/02/24/n1h7x8-kepatuhan-pada-syariah. [ 24Februari 2014].

Hakim, Lukman. (2012). Prinsip – PrinsipEkonomi Islam. Jakarta:Erlangga.

Hidayat , M. (2011).BapepamRancangLaporanPengawasan Dewan

PengawasSyariah.(Online).Tersedia:

http://www.republika.co.id/berita/bisnis/syariah/berita/11/03/21/171096-bapepam-rancang-laporan-pengawasan-dewan-pengawas-syariah. [ 21Maret 2011].

Hykmanto, Herry. (2014) .ProdukSyariahTekankanAsasManfaat.(Online). Tersedia: http://www.republika.co.id/berita/koran/syariah-koran/14/09/25/ncg0o715-produk-syariah-tekankan-asas-manfaat. [25 September 2014].

IkatanBankir Indonesia.(2014). Memahami Bank Syariah. Jakarta: GramediaPutakaUtama.

83

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Ismanto, Kuat. (2009). ManajemenSyari’ahImplementasi TQM

dalamLembagaKeuanganSyariah.Yogyakarta :PustakaPelajar.

Karim ,Adiwarman A. (2009). Bank SyariahPerlu Auditor

KhususSyariah.(Online).

Tersediahttp://www.republika.co.id/berita/breaking- news/ekonomi/09/08/05/66921-bank-syariah-perlu-auditor-khusus-syariah.[05 Agustus 2009].

Karim, Adiwarman A. (2004). Bank Islam, AnalisisFiqihdanKeuangan. Jakarta: RajaGrafindoPersada.

Kholis, Nur. ( 2008).

KajianTerhadapKepatuhanSyariahdalamPraktikPembiayaan di BMT

Sleman Yogyakarta. JurnalFenomena. Edisi : Volume 6-Nomor 1-Maret

2008 DirektoratPenelitiandanPengabdianMasyarakat (DPPM) Univervitas Islam Indonesia (UII): Yogyakarta.

Lewis, Mervyn K. &latifa M. Algoud.(2001). PerbankanSyariah (Prinsip, Prakti, Prospek).Jakarta :Serambi.

Mardani.(2011). HukumEkonomiSyariah di Indonesia.Bandung: RefikaAditama.

Mubarok ,Jaih. (2004). Perkembangan Fatwa EkonomiSyariah di Indonesia. Bandung: PustakaBaniQuraisy.

Mubarok, Jaih. (2014). DSN UsulkanKomiteKepatuhanSyariah(Online). Tersedia: http://www.republika.co.id/berita/koran/syariah-koran/14/12/24/nh2ooa36-dsn-usulkan-komite-kepatuhan-syariah. [24 Desember 2014].

Neolaka, Amos. (2014). MetodepenelitiandanStatistik.Bandung :RemajaRosdakarya.

Prasetyo ,Bambang&Miftahul Jannah. (2005).

MetodePenelitianKuantitatifTeoridanAplikasi, Jakarta: PT. Raja

GrafindoPersada

Prijadarminto.(2003). KepatuhansebagaiSuatuPerilaku. Jakarta: BalaiPustaka.

Riadi, Edi.(2014). Kiat Bank SyariahTekanSengketaAkad. (Online).Tersedia: www.republika.co.id/berita/koran/ekonomi-koran/14/11/28/nfqx8b38-kiat-bank-syariah-tekan-sengketa-akad. [28 November 2014].

84

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Rivai ,VeithzaldanRizki Ismail.(2013). Islamic Financial Management: Teori,

Konsep, danAplikasiPanduanPraktisuntukLembagaKeuangan,

PraktisidanMahasiswa.Jakarta : PT. RajaGrafindoPersada.

Rohmana , Yana. (2010). EkonometrikaTeoridanAplikasidenganEviews.Bandung: LaboratoriumPendidikanEkonomidanKoperasi FPEB UPI.

Saifuddin, Tamim. (2015). Beberapa KJKS

DinilaiLakukanPenyimpanganProdukInvestasi .(Online).Tersedia:

http://www.republika.co.id/berita/ekonomi/syariah- ekonomi/15/01/20/nigfuj-beberapa-kjks-dinilai-lakukan-penyimpangan-produk-investasi. [20 Januari 2015].

Setiad, Edy. (2012). Pengamat: TingkatkanHarmonisasiSyariah global. (Online). Tersedia:http://www.republika.co.id/berita/ekonomi/syariahekonomi/12/09/ 14/mac10z-pengamat-tingkatkan-harmonisasi-syariah-global. [14 September 2012].

Sugiyono.(2008). MetodePenelitianAdministrasi. Bandung: Alfabeta.

Sugiyono.(2009). MetodePenelitianBisnis.Bandung :Alfabeta.

Sukardi, Budi . (2010) KepatuhanSyariah (Shariah Compliance)

danInovasiProduk Bank Syariah di Indonesia.Jurnal : IAIN Surakarta.

Sula, Syakir. (2013). Indonesia TakBisaAdopsiAturan DPS Malaysia.(Online).

Tersedia:http://www.republika.co.id/berita/ekonomi/syariah-ekonomi/13/08/28/ms84vl-indonesia-tak-bisa-adopsi-aturan-dps-malaysia. [28 Agustus 2013].

Sutedi, Adrian. (2009). PerbankanSyriah. Jakarta: Ghalia Indonesia

Triyanta.,Agus (2009) ImplementasiKepatuhanSyariahdalamPerbankan Islam

(Syariah) (StudiPerbandinganantara Malaysia dan Indonesia).

JurnalHukum No.EdisiKhusus Vol. 16. 2009. FakultasHukumUniversitas Islam Indonesia: Yogyakarta

Ulum, Ihayaul.(2009). Audit SektorPublikSuatuPengantar. Jakarta: BumiAksara

Umam, Khaerul. (2013). ManajemenPerbankanSyariah.Bandung: PustakaSetia

85

Iis Kusmiati, 2015

PENGARUH IMPLEMENTASI PERAN DAN FUNGSI DEWAN PENGAWAS SYARIAH TERHADAP KEPATUHAN PADA ATURAN SYARIAH DIBANK PEMBIAYAAN RAKYAT SYARIAH PROVINSI JAWA BARAT

Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Usman, Rachman. (2012). AspekHukumPerbankanSyariah di Indonesia.Jakarta :SinarGrafika

Wahyudi , Imam dkk. (2013).ManajemenRisiko Bank Islam. Jakarta: SalembaEmpat

Widarjono, Agus. (2006).

EkonometrikaTeoridanAplikasiuntukEkonomidanBisnis.Yogyakarta:

EKONISIA FB UII.

Yudianto, Agus. (2011) Peranan Dewan

PengawasSyariahdalamKepatuhanPrinsipSyariahpadaPerbankanSyariah di

Jawa Barat.Tesis. Program PascasarjanaInstitut Agama Islam Negeri (Iain)