PEMBIAYAAN RAKYAT SYARIAH (BPRS) DI JAWA BARAT

PERIODE 2014-2016

SKRIPSI

Oleh:

Ayuk Nur Cahyati NPM: 20130730055

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

iii SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh Gelar Sarjana Ekonomi Islam (SEI) Strata Satu

Pada Prodi Ekonomi dan Perbankan Islam Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh

Ayuk Nur Cahyati NPM: 20130730055

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

vi

Dengan segala kerendahan hati, penulis menghaturkan puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu. Skripsi ini penulis beri judul “DETERMINAN RETURN ON ASSET (ROA) BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) DI JAWA BARAT PERIODE 2014-2016”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi perbankan dalam menentukan kebijakan kedepannya dalam menjaga kinerja keuangannya.

Proses pembuatan skripsi ini tidak terlepas dari bantuan, bimbingan, petunjuk dan saran dari berbagai pihak. Oleh karena itu pada kesempatan kali ini dengan segala kerendahan hati, penulis mengucapkan rasa terima kasih yang

3. Syarif As’ad S.E.I, M.Si. Selaku Ketua Jurusan Ekonomi dan Perbankan Islam Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah banyak memberikan waktu untuk berdiskusi serta memberikan kritik yang membangun bagi penulis.

viii

HALAMAN JUDUL…………..……….i

NOTA DINAS...………ii

PENGESAHAN…………...………...……….iii

PERNYATAAN……...…...……….iv

PERSEMBAHAN……...………v

KATA PENGANTAR………...………vi

DAFTAR ISI………...………viii

DAFTAR TABEL………...…………...xi

ABSTRACK………...………..xii ABSTRAK………...………xiii BAB I: PENDAHULUAN...………...…………...1

A. Latar Belakang………..………...1

B. Rumusan Masalah………..………..7

C. Tujuan Penelitian…….………..………...8

D. Manfaat Penelitian…….………..…………...8

BAB II: TINJAUAN PUSTAKA DAN KERANGKA TEORI………...9

A. Tinjauan Pustaka……….………...9

B. Kerangka Teori……….………..12

1. Bank Pembiayaan Rakyat Syariah (BPRS)………..……12

2. Return On Asset (ROA)……….………...13

3. Financing to Deposite Ratio (FDR)………...14

ix

BAB III: METODOLOGI PENELITIAN……….28

A. Jenis Penelitian dan Variabel Penelitian………28

B. Jenis dan Sumber Data………...30

C. Populasi dan Sampel………...30

D. Analisis Data………...31

1. Analisis Statistik Deskriptif………...31

2. Model Regresi Data Panel………...32

E. Pemilihan Model Estimasi………...34

1. Uji Chow………...34

2. Hausman Test (Uji Hausman)………...35

F. Uji Asumsi Klasik………...36

1. Uji Multikolenieritas………36

2. Uji Heteroskedastisitas………...37

G. Uji Hipotesis………...38

1. Koefisien Determinasi R2………...38

2. Uji Signifikansi Parameter Individual (Uji Statistik T)………...38

3. Uji Signifikansi Simultan (Uji Statistik F)………...39

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN...………..40

A. Gambaran Umum Objek Penelitian………..……….40

B. Analisis Statistik Deskriptif………..……….44

C. Analisis Data………..………47

1. Model Regresi Data Panel……….………...47

2. Pemilihan Model Regresi Panel……….………..50

3. Uji Asumsi Klasik……….………...52

4. Hasil Regresi Panel Fixed Effect……….………....53

x

1. Uji Parsiall (Uji T)……….…...57

2. Uji Simultan (Uji F)………..…...60

BAB V PENUTUP………...……….………62

A. Kesimpulan……….62

B. Saran………...62 DAFTAR PUSTAKA

xi

Tabel 2.1 Kriteria Penilaian ROA………..14

Tabel 2.2 Kriteria Penilaian NPF………...16

Tabel 2.3 Kriteria Penilaian CAR………..22

Tabel 2.4 Kriteria Penilaian REO………..23

Tabel 4.1 Statistik Deskriptif……….45

Tabel 4.2 Hasil Uji Common Effect………..47

Tabel 4.3 Hasil Uji Fixed Effect………48

Tabel 4.4 Hasil Random Effect……….49

Tabel 4.5 Hasil Uji Chow………..50

Tabel 4.6 Hasil Uji Hausman……….51

Tabel 4.7 Uji Multikolenieritas………..52

Tabel 4.8 Uji Heteroskedastisitas………...52

SHARIA BANK (BPRS) IN WEST JAVA DURING 2014 – 2016 PERIOD

ABSTRACT

This research aims to analyze factors affecting the financial performance of Pembiayaan Rakyat Sharia Bank (BPRS) in West Java measured by Return On Asset (ROA). In Pembiayaan Rakyat Sharia Bank (BPRS) in West Java, the increasing and the decreasing of ROA can be affected by some financial ratio, such as Financing To Deposite Ratio (FDR), Non Performing Financing (NPF), Capital Adequacy Ratio (CAR) and Operational Efficiency Ratio (REO). This research used data panel regression analysis with the help of Eviews7. The data used were cross section or panel that was done by taking samples of seven BPRS in West Java during the 2014 – 2016 period. The research showed that according to partial ratio, the FDR had significant and positive effect toward ROA, NPF had insignificant and negative effect toward ROA, the CAR had insignificant and positive toward ROA, while the REO had significant and negative effect toward ROA. Simultaneously or collectively the ratio of FDR, NPF, CAR, and REO had significant effect toward the ROA. The ability from the four variables above toward the ROA in this research was 79%, while the rest were affected by other factors out of the research field.

ABSTRAK

PENDAHULUAN

A. Latar Belakang

Data Statistik Perbankan Syariah (SPS) yang dipublikasikan oleh Otoritas Jasa Keuangan (OJK) mencatat jumlah BPRS di Indonesia per Agustus 2016 sebanyak 165 BPRS. Dari jumlah tersebut, sebanyak 63% atau 104 BPRS masih terkonsentrasi di wilayah Jawa, yang tersebar provinsi banten sebanyak 8 BPRS, DKI Jakarta terdapat 1 BPRS, Daerah Istimewa Yogyakarta ada 12 BPRS, dan Jawa Tengah terdapat 26 BPRS, Jawa Timur ada 28 BPRS dan Jawa Barat dengan jumlah terbanyak yaitu 29 BPRS. Dengan jumlah yang cukup banyak ini perlu adanya dukungan agar BPRS di Jawa Barat tetap bertahan dan terus meningkatkan kinerjanya.

Sukses atau tidaknya bank dipengaruhi oleh beberapa aspek, seperti aspek manajemen, sumber daya manusia, pemasaran, dan kondisi keuangannya. Kondisi keuangan bank atau BPRS dapat dilihat dari profitabilitasnya. Profitabilitas adalah rasio yang menunjukkan kemampuan bank dalam menghasilkan keuntungan atau laba. Keuntungan yang besar belum bisa dijadikan ukuran bahwa bank dapat bekerja secara efisien. Efisiensi dapat diketahui setelah membandingkan modal yang digunakan untuk menghasilkan keuntungan atau laba tersebut. Maka BPRS di Jawa Barat harus lebih memperhatikan bagaimana upaya meningkatkan profitabilitasnya.

yang bertujuan untuk mengukur keberhasilan manajemen bank dalam menghasilkan laba adalah dengan Return On Asset (ROA). Semakin kecil rasio tersebut mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya. Maka untuk melihat profitabilitas Bank Pembiayaan Rakyat Syariah di Jawa Barat dapat dilihat dari kondisi ROA nya pada tabel berikut:

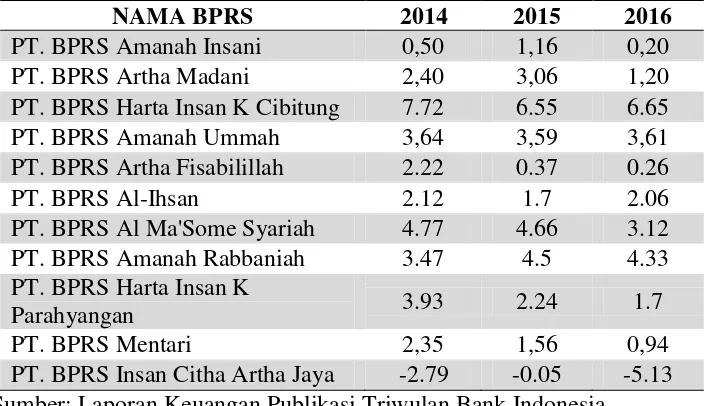

Tabel 1. 1 Rata-rata ROA Bank Pembiayaan Rakyat Syariah (BPRS) di Jawa Barat Tahun 2014-2016 (dalam persen)

NAMA BPRS 2014 2015 2016 Sumber: Laporan Keuangan Publikasi Triwulan Bank Indonesia

namun mengalami penurunan pada tahun 2016 menjadi 0,20%, dan angka ROA tersebut tergolong kurang baik karena masih dibawah 1.25%. PT. BPRS Artha Madani memiliki angka ROA yang cukup bagus pada tahun 2014 yaitu 2,4% dan mengalami kenaikan pada tahun 2015 menjadi 3.06% namun mengalami penurunan di tahun 2016 yaitu menjadi kurang dari batas minimum yaitu hanya 1,20%. Hanya PT. BPRS Harta Insan Karimah Cibitung yang memiliki angka ROA sangat tinggi, pada tahun 2014 mencapai 7.72%. PT. BPRS Amanah Ummah memiliki ROA yang stabil yaitu 3%. Dan PT. BPRS Artha Fisabilillah memiliki ROA yang cukup bagus pada tahun 2014 yaitu 2.22% namun mengalami penurunan menjadi kurang dari batas minimum yaitu 0,37% dan mengalami penurunan lagi pada tahun 2016 yaitu menjadi 0,26%, angka ini mendekati negatif yang artinya memiliki kelemahan keuangan yang serius. Pada PT. BPRS Mentari juga mengalami penurunan dari tahun 2014 hingga 2016 dengan angka ROA 2.35%, 1.56% dan 0.94% angka ini mengalami penurunan setiap tahunnya, angka tersebut mendekati negatif atau memiliki kelemahan keuangan yang serius. Bahkan yang lebih parah lagi terdapat PT. BPRS yang telah mengalami kerugian yaitu PT. BPRS Insan Cita Artha Jaya dengan ROA 2,79%, 0.05% dan menurun lagi menjadi -5.13%.

disajikan dalam laporan keuangannya. Dari laporan keuangan BPRS di Jawa Barat tersebut menghasilkan beberapa rasio keuangan yang dapat digunakan dalam menilai kinerja keuangan BPRS di Jawa Barat yaitu rasio Capital Adequancy Ratio (CAR), Performing Financing (NPF), Financing

to Deposite Ratio (FDR), dan Return On Asset (ROA), serta dapat

diperoleh pula Rasio Efisiensi Operasional (REO).

Capital Adequancy Ratio (CAR), merupakan rasio yang berkaitan

dengan faktor permodalan, digunakan untuk mengukur kecukupan modal yang dimiliki bank dalam menanggung risiko setiap pembiayaan atau aktiva produktif yang berisiko dan berkontribusi cukup besar terhadap profitabilitas. Semakin besar CAR maka keuntungan bank juga akan semakin besar (Kuncoro dan Suhardjono, 2002:573).

Non Performing Financing (NPF), merupakan pembiayaan yang

dalam pelaksanaannya belum mencapai target yang diinginkan, dengan kata lain yaitu pembiayaan bermasalah seperti pembiayaan yang termasuk golongan perhatian khusus, diragukan dan macet serta golongan lancar yang berpotensi terjadi penunggakan dalam pengembalian (Rivai, 2010: 477). Rasio ini mengindikasikan semakin tinggi rasio pembiayaan bermasalah menunjukkan semakin buruk kualitas penyaluran dana (Taswan, 2010:166)

ini maka semakin besar dana pihak ketiga yang tidak disalurkan atau dalam kata lain banyak dana menganggur (Taswan, 2010:167). Sehingga semakin besar FDR laba yang diperoleh akan meningkat, dengan asumsi penyaluran pembiayaan terlaksana secara efektif.

Rasio Efisiensi Operasional (REO), merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank, maka dapat meningkatkan pendapatan yang dihasilkan bank tersebut. Semakin tinggi Rasio Efisiensi Operasional maka efisiensi bank tersebut semakin kecil sehingga laba semakin kecil (Fauziyah, 2015). Return On Asset (ROA), rasio ini mengindikasikan kemampuan

bank dalam menghasilkan laba dengan menggunakan asetnya. Semakin besar rasio ini mengindikasikan semakin baik kinerja bank (Taswan, 2010: 167).

dilakukan Dhika Rahma Dewi (2010) dan Faridatul Fauziyah (2015) menunjukkan bahwa FDR tidak berpengaruh signifikan terhadap ROA Bank Syariah di Indonesia.

Maka untuk mengetahui faktor yang mempengaruhi kinerja keuangan BPRS di Jawa Barat perlu dilakukan penelitian terhadap ROA, dengan mengambil sampel pada BPRS di Jawa Barat itu sendiri. Karena Jumlah BPRS terbanyak adalah di Jawa Barat, namun beberapa BPRS di Jawa Barat mengalami ROA kurang rendabel bahkan ada yang negatif atau mengalami kerugian. Oleh sebab itu, penulis tertarik untuk melakukan penelitian dengan judul Determinan Return On Asset (ROA) Bank Pembiayaan Rakyat Syariah (BPRS) di Jawa Barat tahun 2014-2016.

B. Rumusan Masalah

1. Bagaimana pengaruh secara parsial antara variabel Financing to Deposite Ratio (FDR), Non Performing Financing (NPF), Capital

Adequancy Ratio (CAR) dan Rasio Efisiensi Operasional (REO)

terhadap Return On Asset (ROA) Bank Pembiayaan Rakyat Syariah (BPRS) di Jawa Barat?

2. Bagaimana pengaruh secara simultan variabel Financing to Deposite Ratio (FDR), Non Performing Financing (NPF), Capital Adequancy

On Asset (ROA) Bank Pembiayaan Rakyat Syariah (BPRS) di Jawa

Barat?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh secara parsial antara variabel Financing to Deposite Ratio (FDR), Non Performing Financing (NPF), Capital

Adequancy Ratio (CAR) dan Rasio Efisiensi Operasional (REO)

terhadap Return On Asset (ROA) Bank Pembiayaan Rakyat Syariah (BPRS) di Jawa Barat?

2. Untuk mengetahui pengaruh secara simultan variabel Financing to Deposite Ratio (FDR), Non Performing Financing (NPF), Capital

Adequancy Ratio (CAR) dan Rasio Efisiensi Operasional (REO)

terhadap Return On Asset (ROA) Bank Pembiayaan Rakyat Syariah (BPRS) di Jawa Barat?

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi peneliti, penelitian ini adalah sebagai media latihan dalam

memecahkan secara ilmiah dan diharapkan dapat menambah khasanah ilmu.

2. Bagi perbankan, khususnya Bank Pembiayaan Rakyat Syariah agar bisa menjadi referensi dalam meningkatkan kinerja keuangannya. 3. Bagi para pembaca, diharapkan dapat menambah wawasan di bidang

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Beberapa penelitian telah dilakukan untuk mengetahui faktor-faktor yang mempengaruhi return on asset (ROA). Adapun penelitian tersebut adalah sebagai berikut:

1. Lukito Pamungkas (2016) dengan penelitian mengenai Pengaruh Permodalan, Likuiditas, Kualitas Aset tehadap Profitabilitas Bank Umum Syariah yang terdaftar di Bank Indonesia periode 2010-2014. Menggunakan teknik analisis regresi linier berganda. Hasil analisis menunjukkan bahwa Capital Adequancy Ratio (CAR) berpengaruh signifikan terhada Return On Asset (ROA), Financing to Deposite Ratio (FDR) tidak berpengaruh terhadap ROA, sedangkan non Performing Financing (NPF) berpengaruh signifikan negatif terhadap ROA Bank

Umum Syariah.

2. Faridatul Fauziyah (2016) dengan penelitian mengenai Analisis Pengaruh Non Performing Financing (NPF), Financing to Deposite Ratio (FDR),

Capital Adequancy Ratio (CAR) dan Biaya Operasional Pendapatan

FDR dan CAR tidak berpengaruh terhadap ROA. Hanya BOPO yang berpengaruh signifikan terhadap ROA.

3. Edhi Satriyo Wibowo dan Muhammad Syaichu (2013) dengan penelitian mengenai Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO dan NPF terhadap Profitabilitas Bank Syariah (periode 2008-2011). Menggunakan analisis data regresi linier berganda. Hasil penelitian menunjukkan bahwa secara parsial CAR, NPF, inflasi dan bunga bank umum tidak berpengaruh signifikan terhadap ROA, BOPO berpengaruh negatif signifikan terhadap ROA.

4. Muhammad Sabir (2012) dengan penelitian tentang Pengaruh Rasio KEsehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvenstional di Indonesia. Dengan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa CAR dan NPF tidak berpengaruh signifikan terhadap ROA. NOM dan FDR berpengaruh positif signifikan terhadap ROA sedangkan BOPO berpengaruh negatif signifikan terhadap ROA.

6. Bambang Agus Pramuka (2010) dengan penelitian tentang Faktor-Faktor Yang Berpengaruh Terhadap Profitabilitas Bank Umum Syariah. Menggunakan analisis regresi linier berganda. Hasil analisis menunjukkan FDR berpengaruh positif signifikan dan NPF berpengaruh negatif signifikan terhadap ROA.

7. Dhika Rahma Dewi (2010) dengan penelitian mengenai Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia. Analisis menggunakan regresi linier berganda. Hasil penelitian menunjukkan bahwa NPF dan REO berpengaruh negatif signifikan terhadap ROA, sedangkan CAR dan FDR tidak berpengaruh signifikan terhadap ROA.

Hubungan penelitian ini dengan penelitian terdahulu yaitu penelitian ini melanjutkan beberapa penelitian terdahulu yang meneliti tentang faktor-faktor yang mempengaruhi Return On Asset (ROA) perbankan syariah. Namun pada penelitian terdahulu biasanya yang diteliti adalah bank umum syariah, dan terdapat perbedaan hasil mengenai pengaruh faktor-faktor tersebut. Sehingga perlu dilakukan penelitian lanjutan.

2014 hingga September 2016, objek penelitiannya adalah Bank Pembiayaan Rakyat Syariah di Jawa Barat dengan mengambil tujuh sampel BPRS dan akan dianalisis menggunakan regresi data panel. Selain itu variabel yang digunakan dalam penelitian ini adalah FDR, NPF, CAR dan REO.

B. Kerangka Teori

1. Bank Pembiayaan Rakyat Syariah (BPRS)

BPR Syariah sebagai salah satu lembaga keuangan perbankan syariah, yang pola operasionalnya mengikuti prinsip-prinsip syariah ataupun muamalat Islam. BPR Syariah didirikan sebagai langkah aktif dalam rangka retrukturisasi perekonomian Indonesia yang dituangkan dalam berbagai paket kebijakan keuangan, moneter, dan perbankan secara umum, dan secara khusus mengisi peluang terhadap kebijaksanaan bank konvensonal dalam penetapan tingkat suku bunga (rate of interest), yang selanjutnya BPRS secara luas dikenal sebagai sistem perbankan bagi hasil atau sistem perbankan Islam (Rodoni dan Hamid, 2008:38).

maupun lembaga simpan pinjam lainnya, saat ini mulai melirik BPR Syariah sebagai salah satu lembaga keuangan yang dapat membantu usaha mereka dan diharapkan sesuai dengan harapan masyarakat.

2. Return On Asset (ROA)

Fauziyah (2015) menjelaskan bahwa profitabilitas, atau Return On Asset (ROA) adalah kemampuan suatu bank dalam memperoleh laba. Muhammad (2005 : 265) menyatakan ROA adalah rasio yang juga digunakan untuk mengukur manajemen bank dalam memperoleh keuntungan atau laba. Menurut surat edaran Bank Indonesia No.9/24/DPbS rasio ROA bertujuan untuk mengukur keberhasilan manajemen dalam menghasilkan laba. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya. Rumus dari rasio ini adalah:

� = � − %

Kriteria penilaian ROA menurut peraturan BI No.9/24/DPbS adalah sebagai berikut:

Tabel 2. 1 Tabel Kriteria Penilaian Return On Asset (ROA)

Sumber: (Lampiran SE-BI No.9/24/Dpbs/2007)

3. Financing Deposite Ratio (FDR)

Financing Deposite Ratio (FDR) adalah perbandingan antara pembiayaan yang disalurkan oleh bank dengan dana pihak ketiga yang telah berhasil dihimpun oleh bank (Muhammad, 2005). Semakin rendah FDR semakin rendah efektifitas bank sehingga ROA akan semakin menurun. Rasio ini dirumuskan:

� =Total pembiayaan� %

Tinggi rendahnya rasio ini menunjukkan tingkat likuiditas bank tersebut. FDR menunjukkan seberapa likuid suatu bank. Semakin tinggi tingkat FDR, semakin illikuid (tidak likuid) bank tersebut, dalam keadaan ini bank akan kesulitan untuk memenuhi kewajiban-kewajiban jangka pendeknya, seperti adanya penarikan tiba-tiba oleh nasabah terhadap simpanannya.

RASIO PERINGKAT

ROA > 1.5% 1

1.25% < ROA ≤ 1.5% 2

0.5% < ROA ≤ 1.25% 3

0% < ROA ≤ 0.5% 4

Sebaliknya, semakin rendah FDR, semakin likuid suatu bank, keadaan ini menunjukkan banyaknya dana yang menganggur yang dapat memperkecil kesempatan bank untuk memperoleh penerimaan atau keuntungan yang lebih besar. Maka tingkat FDR bank harus dijaga agar tidak menjadi terlalu rendah ataupun terlalu tinggi. Untuk itu, perlu dilakukan suatu standar mengenai tingkat FDR.

Bank Indonesia selaku otoritas moneter menetapkan batas FDR berada pada tingkat 85%-100% dalam Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993. Namun, per tanggal 1 Maret 2011, BI memperlakukan peraturan Bank Indonesia No.012/19/PBI/2010 yang berisi ketentuan standar FDR pada tingkat 78%-100%. Berarti dapat dikatakan bahwa FDR pada bank boleh mencapai 100% namun batas aman atau idealnya sebaiknya FDR pada suatu bank adalah pada tingkat 78%.

4. Non Performing Finance (NPF)

= � � ℎ %

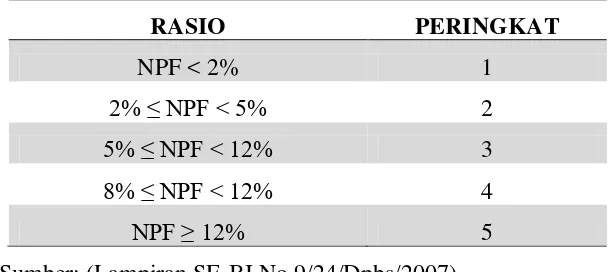

Kriteria Penilaian Non Performing Financing (NPF) menurut surat edaran BI No.9/27/DPbS adalah sebagai berikut:

Tabel 2. 2 Tabel kriteria penilaian Non Performing Financing (NPF)

Sumber: (Lampiran SE-BI No.9/24/Dpbs/2007)

NPF dalam perbankan syariah dapat diantisipasi dengan melakukan analisis pembiayaan, dengan adanya analisis pembiayaan diharapkan tidak terjadi pembiayaan bermasalah dengan dana yang telah disalurkan kepada nasabah, prinsip analisis pembiayaan didasarkan pada rumus 5C yaitu (Muhammad, 2005:305)

a. Caracter artinya bank harus mencermati karakter nasabah pembiayaan dengan sungguh-sungguh

b. Capacity artinya bank harus mengetahui atau menganalisis kemampuan nasabah untuk menjalankan usahanya dan mengembalikan pinjamannya.

RASIO PERINGKAT

NPF < 2% 1

2% ≤ NPF < 5% 2

5% ≤ NPF < 12% 3

8% ≤ NPF < 12% 4

c. Capital artinya besarnya modal yang diperlukan peminjam harus diperhatikan, apakah sesuai dengan kebutuhan dan kemampuan nasabah

d. Collateral artinya bank harus memperhatikan jaminan yang diagunkan oleh nasabah, apakah jaminan tersebut adalah milik nasabah dan apakah jaminan tersebut mampu menggantikan dari pinjaman yang jika suatu saat terjadi pembiayaan bermasalah. e. Condition artinya bank harus memperhatikan apakah usaha

nasabah tersebut memilik prospek yang baik untuk kedepannya. Berdasarkan analisis pembiayaan yang ada diharapkan perbankan mampu mengurangi risiko pembiayaan bermasalah dan lebih berhati-hati dalam menyalurkan dana.

5. Capital Adequancy Ratio (CAR)

Rasio yang digunakan untuk mengukur tingkat kecukupan modal bank syariah adalah dengan menggunakan rasio CAR (Muhammad, 2009). Penetapan CAR bertujuan agar mempunyai modal yang cukup untuk mengatasi kemungkinan resiko yang akan muncul. Sehingga bank harus menyediakan modal minimum yang cukup. Bank perlu mempertahankan nilai CAR sesuai dengan ketentuan agar dapat melakukan ekspansi usaha dengan lebih aman dalam meningkatkan profitabilitasnya. Bank yang sehat minimum harus memiliki CAR sebesar 8% (Muhammad, 2005: 249).

Modal merupakan faktor penting bagi perkembangan bank dan berfungsi menjaga kepercayaan masyarakat. Setiap pembentukan aktiva, disamping berpotensi menghasilkan keuntungan juga berpotensi menimbulkan kerugian. Jadi bank harus menggunakan modal untuk menjaga kemungkinan terjadinya risiko kerugian atas investasi pada aktiva, terutama yang berasal dari dana-dana pihak ketiga. Peningkatan peran aktiva sebagai penghasil keuntungan harus diikuti dengan pertimbangan risiko yang mungkin muncul guna melindungi kepentingan para pemilik dana (Arifin, 2009: 158).

a. Fungsi Modal Bank

persentase asset bank yang dibiayai dana deposan, maka seharusnya jumlah modal cukup untuk perlindungan terhadap deposan (Arifin, 2009: 159). Fungsi utama perlindungan tidak hanya sebagai sumber pembayaran bagi deposan dalam terjadinya kegagalan, tetapi sebagai pendukung solvabilitas dengan memberikan penyangga dalam bentuk kelebihan asset, sehingga dengan demikian bank yang terancamn kerugian dapat terus melanjutkan kegiatannya (Darmawi, 2011:90).

2) Sebagai dasar penetapan batas minimum pemberian kredit. Melalui pembatasan ini bank sentral memaksa bank untuk melakukan deversifikasi kredit mereka agar dapat melindungi diri terhadap kegagalan kredit dari satu individu debitur (Arifin, 2009:159) 3) Sebagai dasar perhitungan bagi para partisipan pasar agar untuk

mengevaluasi tingkat kemampuan bank secara relative dalam menghasilkan keuntungan (Arifin, 2009:160

b. Sumber Modal Bank

Modal bank dapat digolongkan atas dua golongan besar, yaitu modal inti dan modal pelengkap (Darmawi, 2011:84). Modal inti adalah modal sendiri, yaitu dana yang berasal dari para pemegang saham bank, yakni pemilik bank. pada umumnya modal inti terdiri dari : (Arifin, 2009: 58)

timbul apabila pemilik menyertakan dananya pada bank melalui pembelian saham, dan untuk penambahan dana berikutnya dapat dilakukan oleh bank dengan mengeluarkan dan menjual saham baru.

2) Cadangan, yaitu sebagian laba bank yang tidak dibagi, yang disisihkan untuk menutup timbulnya risiko kerugian dekemudian hari.

3) Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham sendiri, (melaui Rapat Umum Pemegang Saham) diputuskan untuk ditanam kembali dalam bank.

Modal pelengkap terdiri dari cadangan yang dibentuk tidak dari laba setelah pajak dan pinjaman yang sifatnya depersamakan dengan modal dalam hal tertentu, dan dalam keadaan lain dapat dipersamakan dengan utang. Modal pelengkap terdiri dari: (Darmawi, 2011:85). 1) Modal pinjaman meliputi sejumlah instrumen finansial yang

2) Pinjaman subordinasi (maksimum 50% dari modal inti)

3) Peningkatan harga saham pada portopolio tersedia untuk dijual (50%)

4) Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisish penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jendral Pajak

5) Cadangan umum PPAP yaitu, cadangan yang dibentuk dengan cara membebani laba/rugi tahun berjalan, dengan maksud menampung kerugian yang timbul pada asset produktif (maksimum 1.25% dari ATMR).

c. Kecukupan Modal Bank

Tingkat kecukupan modal bank dinyatakan dengan suatu rasio tertentu yang disebut rasio kecukupan modal atau capital adequancy ratio (CAR). Tingkat kecukupan modal bank dapat dukur dengan cara

membandingkan modal dengan dana pihak ketiga dan membandingkan modal dengan aktiva berisiko (Arifin, 2009: 162). Dalam pengertian lain CAR merupakan perbandingan modal bank denga aktiva tertimbang menurut resiko. Semakin tinggi CAR mengindikasikan bank tersebut semakin sehat permodalnnya (Taswan, 2010: 166) d. Penetapan CAR untuk Perbankan di Indonesia

CAR minimal 8% dari aktiva tertimbang menurut risiko, yaitu risiko penyaluran dana dan risiko pasar( Arifin, 2009:164). Rasio ini dirumuskan:

� = � � � %

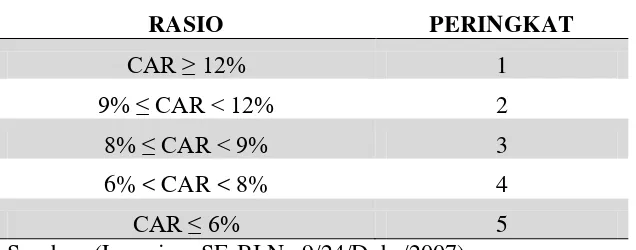

Tabel 2. 3 Tabel Kriteria Penilaian Capital Adequancy Ratio (CAR)

RASIO PERINGKAT

CAR ≥ 12% 1

9% ≤ CAR < 12% 2

8% ≤ CAR < 9% 3

6% < CAR < 8% 4

CAR ≤ 6% 5

Sumber: (Lampiran SE-BI No.9/24/Dpbs/2007)

6. Rasio Efisiensi Operasional (REO)

� = %

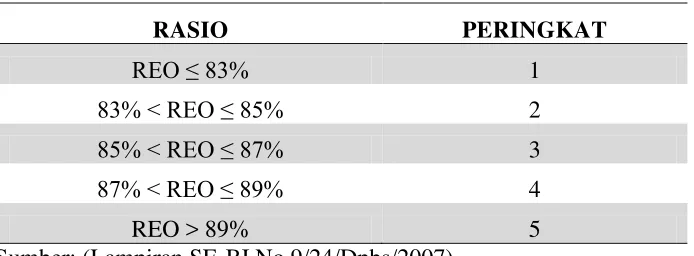

Kriteria penilaian peringkat REO menurut surat edaran BI No.9/24/DPbS adalah sebagai berikut:

Tabel 2. 4 Tabel Kriteria Penilaian rasio REO

RASIO PERINGKAT

REO ≤ 83% 1

83% < REO ≤ 85% 2

85% < REO ≤ 87% 3

87% < REO ≤ 89% 4

REO > 89% 5

Sumber: (Lampiran SE-BI No.9/24/Dpbs/2007)

C. Hipotesis

1. Pengaruh FDR Terhadap ROA BPRS di Jawa Barat

dengan efektif, karena dengan meningkatnya pendapatan diharapkan laba juga akan mengalami kenaikan.

Teori ini didukung oleh penelitian Sabir (2013), Bambang (2014) dan Pratiwi (2012) yang menyatakan FDR berpengaruh positif terhadap ROA.

H1 : FDR berpengaruh positif signifikan terhadap ROA BPRS di Jawa Barat

2. Pengaruh NPF Terhadap ROA BPRS di Jawa Barat

NPF atau pembiayaan bermasalah merupakan penyaluran dana yang dalam pelaksanaannya belum mencapai target yang diinginkan bank seperti: pengembalian pokok atau bagi hasil yang bermasalah, pembiayaan yang memiliki kemungkinan timbul risiko dikemudian hari bagi bank, pembiayaan yang masuk golongan perhatian khusus, diragukan, macet, atau masuk golongan lancar tetapi mempunyai potensi terjadi penunggakan dalam pengembalian (Rivai dan Arviani, 2010: 477).

Aktiva (PPA). PPA adalah cadangan yang digunakan saat terjadi pembiayaan bermasalah. Semakin tinggi pembiayaan yang bermasalah atau rasio NPF, persentase PPA semakin tinggi maka akan berpengaruh terhadap menurunnya keuntungan karena PPA diambil dari laba, maka laba akan menurun.

Penelitian ini didukung oleh penelitian Bambang (2010), Lukito (2016), Pratiwi (2012) dan Dewi (2010) yang menyatakan bahwa NPF berpengaruh negatif signifikan terhadap ROA.

H2: NPF berpengaruh negatif signifikan terhadap ROA BPRS di Jawa Barat.

3. Pengaruh CAR Terhadap ROA BPRS di Jawa Barat

CAR adalah rasio yang diperoleh dari perbandingan modal bank dengan aktiva tertimbang menurut resiko (ATMR). Semakin tinggi rasio CAR mengindikasikan bahwa bank tersebut semakin sehat permodalannya (Taswan, 2010:166). Tingkat kecukupan modal bank dinyatakan dengan rasio kecukupan modal atau capital adequancy ratio (CAR). Tingkat kecukupan modal bank diukur dengan cara membandingkan modal dengan dana pihak ketiga dan membandingkan modal dengan aktiva berisiko (Arifin, 2002:161).

dana pihak ketiga tidak dapat mencukupi permintaan pembiayaan nasabah. Dalam menyalurkan dana, bank harus memperhatikan batas maksimum pemberian kredit dalam perbankan syariah yang disebut dengan batas maksimum penyaluran dana (BMPD), dana yang dikeluarkan tidak melebihi kemampuan bank sehingga dapat disalurkan dengan efektif serta dapat menghasilkan keuntungan yang tinggi. Sehingga semakin besar CAR maka semakin besar kesempatan bank dalam memperoleh keuntungan dengan asumsi dana tersebut disalurkan secara efektif.

Teori ini didukung oleh penelitian Dewi (2010) dan Fauziyah (2015) yang menyatakan bahwa CAR berpengaruh positif terhadap ROA. H3 : CAR berpengaruh positif signifikan terhadap ROA BPRS di Jawa Barat.

4. Pengaruh REO Terhadap ROA BPRS di Jawa Barat

Teori ini didukung oleh penelitian Edhi (2013), Sabir (2012), Pratiwi (2012) dan Fauziyah (2015) yang menyatakan REO berpengaruh negatif signifikan terhadap ROA.

A. Jenis Penelitian dan Variabel Penelitian

Jenis penelitian ini merupakan penelitian dengan pendekatan kuantitatif karena data-data yang diperoleh dalam penelitian ini berupa angka-angka dan analisisnya menggunakan statistik. Adapun variabel dalam penelitian ini adalah sebagai berikut:

1. Variabel dependen (variabel Y) adalah variabel terikat yang merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas (Sugiyono, 2009: 39). Variabel dependen dalam penelitian ini adalah Return On Asset (ROA) BPRS di Jawa Barat, data berbentuk kuartalan dari kuartal tahun 2014 hingga kuartal ketiga tahun 2016.

� = − � %

a. Financing Deposite Ratio (FDR) adalah perbandingan antara pembiayaan yang disalurkan dengan oleh bank dengan dana pihak ketiga yang telah berhasil dihimpun oleh bank (Muhammad, 2005). Semakin rendah FDR semakin rendah efektifitas bank sehingga ROA akan semakin menurun.

FDR =Total pembiayaan …Total DPK x %

b. Non Performing Financing (NPF)

NPF merupapkan perbandingan antara pembiayaan bermasalah terhadap total pembiayaan. Rasio ini mengindikasikan bahwa semakin tinggi rasio NPF maka menunjukkan semakin buruk kualitas pembiayaan (Taswan, 2010: 166).

NPF = Total Pembiayaan BermasalahTotal Pembiayaan x %

c. Capital Adequancy Ratio (CAR)

CAR merupakan perbandingan modal bank dengan aktiva tertimbang menurut risiko. Semakin tinggi CAR maka mengindikasikan bahwa bank tersebut semakin sehat permodalannya (Taswan, 2010: 166)

d. Rasio Efisiensi Operasional (REO)

Rasio Efisiensi Operasional (REO) merupakan Rasio Biaya Operasional terhadap Pendapatan Operasional, yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank tersebut (Dewi, 2010).

REO =Pendapatan Operasional x Biaya Operasional %

B. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari laporan keuangan BPRS di Jawa Barat kuartal I 2014 – kuartal III 2016. Data yang dikumpulkan adalah rasio FDR, NPF, CAR, REO dan ROA BPRS di Jawa Barat.

C. Populasi dan Sampel

1. Bank Pembiayaan Rakyat Syariah (BPRS) berada di Provinsi Jawa Barat 2. BPRS tersebut membuat laporan keuangan triwulan pada periode

2014-2016 secara lengkap dan telah dipublikasikan di Bank Indonesia

3. BPRS tersebut telah beroperasi minimal 3 tahun sebelum kurun waktu penelitian.

Berdasarkan kriteria tersebut sampel yang dapat digunakan sebanyak tujuh BPRS yaitu:

1. BPRS Harta Insan Karimah Cibitung 2. BPRS Amanah Ummah

3. BPRS Artha Fisabilillah 4. BPRS Al Ihsan

5. BPRS Al Ma’some Syariah 6. BPRS Amanah Rabbaniah

7. BPRS Harta Insan Karimah Parahyangan

D. Analisis Data

1. Analisis Statistik Deskriptif

2. Model Regresi Data Panel

Dalam penelitian ini menggunakan analisis regresi data panel. Dengan bantuan program aplikasi Eviews7. Yang dimaksud dengan data panel adalah gabungan antara data runtut waktu atau time series dan data silang atau cross section (Basuki dan Yuliadi, 2015: 197). Analisis menggunakan regresi data panel memiliki beberapa keuntungan yaitu mampu menyediakan data yang lebih banyak sehingga akan menghasilkan degree of freedom yang lebih besar, dapat mengatasi masalah yang timbul ketika

ada masalah penghilangan variabel (omitted-variabel). Ada tiga pendekatan dalam metode estimasi model regresi data panel (Widarjono, 2013: 353):

a. Common Effect

Common Effect merupakan pendekatan model data panel yang tidak memperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa perilaku data perusahaan sama dalam berbagai kurun waktu. Jadi pendekatan common effect menggabungkan data time series dan cross section tanpa melihat perbedaan antar waktu maupun individu (Widarjono,

2013: 355).

a. Fixed Effect

Fixed Effect ini mengasumsikan bahwa perbedaan antar individu dapat

intersep antar perusahaan, perbedaan intersep bisa terjadi karena perbedaan budaya kerja, manajerial, dan insentif. Namun demikian slopnya sama antar perusahaan. Model estimasi ini sering juga disebut dengan teknik Least Squares Dummy Variable (LSDV). Oleh karena itu, dalam model ini setiap merupakan parameter yang tidak diketahui dan akan diestimasi dengan menggunakan teknik variable dummy (Basuki dan Yuliadi, 2015:201).

b. Random Effect

Pendekatan dengan metode Random Effect digunakan untuk mengestimasi data panel dimana variabel gangguan mungkin saling berhubungan antar waktu dan antar individu. Pada model ini perbedaan intersep diakomodasi oleh error terms masing-masing perusahaan. Keuntungan menggunakan model Random Effect yaitu menghilangkan heteroskedastisitas. Model ini juga disebut dengan Error Component Model (ECM) atau teknik Generalized Least Square (Basuki dan Yuliadi,

E. Pemilihan Model Estimasi

Dalam menentukan model yang paling tepat untuk mengestimasi regresi data panel dapat dilakukan dengan beberapa uji diantaranya:

1. Uji Chow

Uji Chow digunakan untuk mengetahui apakah model regresi data panel dengan metode fixed effect lebih baik daripada model common effect, dengan melihat sum of residuals (RSS). Adapun uji F statistiknya adalah sebagai berikut (Widarjono, 2013:362).

= −/ − −/ −

Dimana:

RSS1 = residual sum of square hasil pendugaan model common effect.

RSS2 = residual sum of square hasil pendugaan model fixed effect.

N = jumlah data cross section T = jumlah data time series K = jumlah variabel bebas

Sebelum membandingkan F staatistik dan F tabel dapat dibuat hipotesis sebagai berikut:

H0 = Common Effect Model

H1 = Fixed effect Model

dari 0.05 menunjukkan kondisi ditolaknya Ho (Agus dan Yuliadi, 2015: 215).

2. Hausman Test (Uji Hausman)

Uji hausman digunakan untuk membandingkan antara model fixed effect dengan radom effect. Ada dua hal yang menjadi pertimbangan dalam

memilih menggunakan model fixed effect atau random effect yaitu: pertama, apabila tidak ada korelasi antara error terms dan variabel independen maka model random effect lebih tepat. Sebaliknya apabila ada korelasi antara error terms dan variabel independen maka model fixed lebih tepat. Kedua, apabila sampel yang diambil hanya sbegaian kecil dari populasi maka akan mendapatkan error term yang bersifat random sehingga model random lebih tepat digunakan (Widarjono, 2013:364).

Dalam menentukan penggunaan FEM dan REM dapat ditentukan dengan menggunakan spesifikasi yang dikembangkan oleh Hausman. Spesifikasi akan memberikan penilaian dengan menggunakan Chi-square statistics sehingga keputusan pemilihan model akan dapat ditentukan secara statistic. Pengujian ini dilakukan dengan hipotesa sebagai berikut (Widarjono, 2013: 365).

H0 = Random Effect Model

H1 = Fixed Effect Model

independen(Widarjono, 365:2013). Jika H0 ditolak yaitu ketika nilai prob

lebih kecil 0.05 (Agus dan Yuliadi, 2015: 215)

F. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam regresi data panel tidak semua uji asumsi klasik digunakan. Uji linier tidak dilakukan, karena sudah diasumsikan model bersifat linier. Uji normalitas ini tidak perlu dilakukan, karena uji ini tidak wajib dipenuhi dalam data panel. Sedangkan autokorelasi hanya terjadi pada data time series saja, data bersifat cross section/panel akan sia-sia jika dilakukan uji ini. Uji multikolienaritas perlu dilakukan jika dalam regresi data panel menggunakan lebih dari satu variabel bebas. Dan uji heteroskedastisitas harus dilakukan karena heteroskedastisitas lebih sering terjadi pada data cross section. Jadi dapat disimpulkan bahwa dalam regresi dapa panel tidak semua

uji asumsi klasik dilakukan, hanya pada uji multikolenieritas dan heteroskedastisitas (Agus dan Basuki, 2015 : 218).

1. Uji Multikolenieritas

mungkin terjadi multikolinieritas. Uji ini bertujuan untuk mengetahui apakah dalam regresi ini ditemukan adanya korelasi antar variabel independen. Untuk menguji multikolenieritas menggunakan pengujian dengan metode korelasi parsial antar variabel independen, jika hasil diperoleh kurang dari 0,95 maka tidak terjadi multikolenieritas (Ghazali, 2011: 108).

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas. Model regresi yang baik adalah yang homokedastisitas dan tidak terjadi heteroskedastisitas (Ghazali, 2011: 139) Heteroskedastisitas biasanya terjadi pada data cross section, dimana data panel lebih dekat ke ciri data cross section dibandingkan time series. Pengujian heteroskedastisitas

G. Uji Hipotesis

1. Koefisien Determinasi R2

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel independen menjelaskan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi dependen. Dalam penelitian ini peneliti menggunakan Adjusted R2 untuk mendapatkan hasil yang lebih baik, karena penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu menggunakan Adjusted R2 lebih baik (Ghazali, 2011:97). Untuk menghitung besarnya koefisien determinasi R2 dapat dilakukan dengan rumus sebagai berikut:

R = + � %

2. Uji Signifikansi Parameter Individual (Uji Statistik t)

variasi variabel dependen. Hipotesis diterima jika nilai signifikansi < α 0.05 (Ghazali, 2011: 99).

3. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau atau variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

dependennya. Hipotesis diterima jika nilai signifikansi < α 0,05 atau 5%

A. Gambaran Umum Objek Penelitian

Objek penelitian ini adalah Bank Pembiayaan Rakyat Syariah di Jawa Barat yang telah beroperasi minimal 3 tahun sebelum kurun waktu penelitian dan telah memiliki laporan keuangan triwulanan lengkap dari tahun 2014-2016 serta telah dipublikasikan ke Bank Indonesia. Bank Pembiayaan Rakyat tersebut adalah sebagai berikut:

1. PT. BPRS Harta Insan Karimah Cibitung

BPRS ini dalam kurun waktu 2014 hingga 2016 memiliki angka ROA yang cukup tinggi yaitu rata-rata 7% dan menyalurkan pembiayaan dengan sangat tinggi yaitu rata-rata FDR mencapai 181,90%. Rata-rata NPF nya 2,87%. CAR mencapai 25,66%. Dengan rasio efisiensi yaitu 53,33 %.

2. PT. BPRS Harta Insan Karimah Parahyangan

PT. BPRS Harta Insan Karimah Parahyangan ini BPRS ini beralamat di Jalan Raya Percobaan No. 1 Cileungi Kulon, Bandung, Jawa Barat. PT. BPRS Harta Insan Karimah Parahyangan sebelumnya bernama PT. BPRS Tolong Menolong berdiri pada tanggal 11 September 1993. Tanggal 27 Maret berubah nama menjadi PT. BPRS Harta Insan Karimah Parahyangan dengan akta nomor 21 tanggal 27 Maret 2009. BPRS Harta Insan Karimah Parahyangan ini merupakan salah satu anggota dari HIK Grup. HIK Grup adalah Bank Pembiayaan Rakyat Syariah yang memiliki asset konsolidasi terbesar di Indonesia (website: bprshik.co.id).

3. PT. BPRS Amanah Ummah

BPRS Amanah Ummah beralamatkan di Jalan Raya Leliwung No.1 Leliwung, Bogor, Jawa Barat. PT. BPRS Amanah Ummah berdiri pada tanggal 11 Juli 1992. Sejak tahun 1992 bank ini mengalami pertumbuhan yang signifikan, pertumbuhan asetnya rata-rata mencapai 24,76% dengan asset diatas 50 milliar (website: www.amanahummah.co.id).

BPRS ini dalam kurun waktu 2014 hingga 2016 memiliki angka ROA yang cukup baik yaitu rata-rata 3.98% dan menyalurkan pembiayaan dengan rata-rata FDR mencapai 81.74%. Rata-rata NPF nya 1.42%. CAR mencapai 14,07%. Dengan rasio efisiensi yaitu 68,39 %.

4. PT. BPRS Artha Fisabilillah

PT. BPRS Artha Fisabilillah berdiri pada 18 Februari 1994. BPRS Artha Fisabilillah ini bersinergi dengan Gaido Grup perusahaan holding (Gaido Finance) dalam rangka lebih meningkatkan kinerja dan target pasar yang lebih luas (website: jabar.pojoksatu.id)

5. PT. BPRS Al Ihsan

PT. BPRS Al-Ihsan Berdiri pada 13 Januari 1995, beralamatkan di Jalan Jaksa Naranata No.3 Baleendah Bandung. BPRS ini dalam kurun waktu 2014 hingga 2016 memiliki angka ROA yang cukup yaitu rata-rata 1,95 %, dan menyalurkan pembiayaan dengan rata-rata rasio FDR sebesar 74.04%. Rata-rata NPF sangat tinggi yaitu 20,65%. Rata-rata rasio CAR 8.88 %. Dengan rasio efisiensi yaitu 75.5 %.

6. PT. BPRS Al Ma’soem Syariah

. PT. BPRS ini beralamatkan di Jalan Cipaning no.22 Cipaning, Jatinagor, Kabupaten Sumedang Jawa Barat.

PT. BPRS Al Ma’some Syariah berdiri pada tanggal 30 September

1993, secara resmi mendapat izin usaha dari departemen keuangan RI. No Kep/130/KM.17/1994, mulai beroperasi pada 30 Mei 1994BPRS Al Ma’soem Syariah ini merupakan BPRS yang memiliki asset diatas 100

miliar. BPRS Al Ma’soem Syariah ini juga merupakan BPRS yang mempunyai inovasi produk yang berbeda dengan BPRS lainnya, yaitu produk berupa pembiayaan gadai emas. Komposisi pembiayaan gadai emas ini mencapai 10,25% atau 11,3 milyar (website: www.almasoembank.co.id).

pembiayaan dengan rata-rata rasio FDR sebesar 87.87%. Rata-rata NPF yaitu 4.36%. Rata-rata rasio CAR 15.74 %. Dengan rasio efisiensi yaitu 71.07 %.

7. PT. BPRS Amanah Rabbaniah

BPRS Amanah Rabbaniah beralamatkan kantor pusat di Jalan. Raya Banjaran, Kabupaten Bandung Jawa Barat. BPRS Amanah Rabbaniah berdiri pada tanggal 19 September dengan akta pendirian nomor 27 tanggal 9 Juli 1990 dengan izin opersional Menteri Keu RI melalui surat keputusan Menteri Keu RI no: Kep.281/KM.13/1991. BPRS Amanah Ummah adalah BPRS yang pernah meraih laba bersih 335 juta pada tahun 2010 meningkat dari tahun sebelumnya yaitu 172 juta, peningkatan ini mencapai 92,92% (bprsar.co.id).

BPRS ini dalam kurun waktu 2014 hingga 2016 memiliki angka ROA yang cukup tinggi yaitu rata-rata 4,08 %, dan menyalurkan pembiayaan dengan rata-rata rasio FDR sebesar 86.22%. Rata-rata NPF yang cukup tinggi yaitu 9.69%. Rata-rata rasio CAR 12.98 %. Dengan rasio efisiensi yaitu 75.54 %.

B. Analisis Statistik Deskriptif

Tabel 4. 1 Statistik Deskriptif

Sumber: Lampiran (data diolah) 1. Variabel Dependen (Return On Asset)

Berdasarkan tabel di atas dapat diperoleh dari pengumpulan data kuartal I 2014 – kuartal II 2016, nilai ROA terbesar adalah 0,084900 atau 8,49% yaitu pada PT. BPRS Harta Insan Karimah Cibitung kuartal III 2016 dan nilai terkecil -0,024800 atau -2,48% yaitu pada PT. BPRS Artha Fisabilillah kuartal IV 2015. Rata-rata (mean) ROA 0,035210 atau 3,521 % dengan standar deviasi 0,021337.

2. Variabel Independen

a. Financing to Deposite Ratio (FDR)

FDR pada tabel 3.1 di atas dapat terlihat bahwa nilai terbesar selama periode penelitian adalah 2,681700 atau 268,17% yaitu pada PT. BPRS Harta Insan Karimah Cibitung kuartal I 2014 dan nilai terkecil 0,627000 atau 62,7% pada PT. BPRS Al-Ihsan kuartal IV 2014. Rata-rata (mean) FDR sebesar 1,043636 atau 104,3636 % dengan standar deviasi sebesar 0,433947.

Column1 N Minimum Maxsimum Mean Std. Dev ROA 77 -0.0248 0.0849 0.03521 0.021337

b. Non Performing Financing (NPF)

NPF pada tabel 4.1 di atas dapat dilihat bahwa nilai terbesar selama periode penelitian adalah 0,427300 atau 42,73% yaitu pada PT. BPRS Artha Fisabilillah kuartal III 2016 dan nilai terkecil 0,008700 atau 0,87% yaitu pada PT. BPRS Amanah Ummah kuartal IV 2014. Rata-rata (mean) NPF sebesar 0,073122 atau 7,31% dengan standar deviasi sebesar 0,080398.

c. Capital Adequancy Ratio (CAR)

CAR pada tabel 3.1 diatas terlihat bahwa nilai terbesar selama periode penelitian adalah 0,317500 atau 31,75% yaitu pada PT. BPRS Harta Insan Karimah Cibitung kuartal I 2016 dan nilai terkecil 0,050000 atau 5% yaitu pada PT. BPRS Artha Fisabilillah. Rata-rata (mean) CAR sebesar 0,155034 atau 15,5% dengan standar deviasi 0,053141.

d. Rasio Efisiensi Operasional (REO)

C. Analisis Data

1. Model Regresi Data Panel

a. Model Common Effect

Pendekatan common effect yaitu menggabungkan data time series dan cross section tanpa melihat perbedaan antar inidividu ataupun waktu, dasumsikan bahwa perilaku antar perusahaan sama dalam berbagai kurun waktu (Widarjono, 2013: 355). Berdasarkan asumsi ini maka hasil uji common effect adalah sebagai berikut:

Tabel 4. 2 Hasil Uji Common Effect

Variable Coefficient Std. Error t-Statistik Prob. FDR? 0.015835 0.003907 4.053380 0.0001 NPF? -0.069309 0.025921 -2.673842 0.0092 CAR? 0.181849 0.032893 5.528465 0.0000 REO? -0.006720 0.007318 -0.918304 0.3615 Adj

R-Square 0.572075 Sumber: Lampiran (data diolah)

Dari hasil estimasi common effect dapat dijelaskan sebagai berikut:

1. Variabel FDR memiliki koefisien regresi positif sebesar 0.015835 dengan nilai p-value (sig) < 0.05

3. Variabel CAR memiliki koefisien regresi sebesar 0.181849 dengan nilai p-value (sig) < 0.05

4. Variabel REO memiliki koefisien regres negatif sebesar -0.006720 dengan nilai p-value (sig) > 0.05

b. Fixed Effect

Fixed Effect adalah teknik mengestimasi data panel dengan manggunakan variabel dummy untuk menangkap adanya perbedaan intersep. Model fixed effect didasarkan adanya perbedaan intersep

antar perusahaan namun intersep antar waktu sama. Selain itu, model ini mengasumsikan bahwa koefisien regresi (slope) tetap antar perusahaan dan antar waktu. Berdasarkan asumsi ini maka hasil uji fixed Effect adalah sebagi berikut:

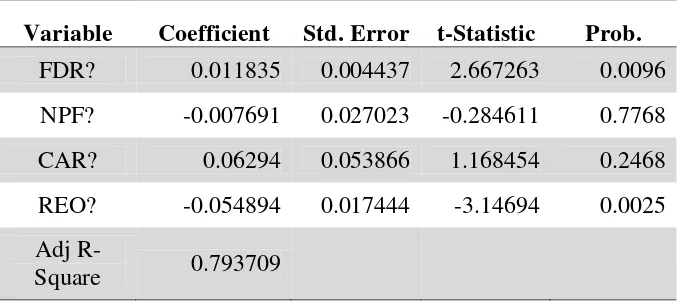

Tabel 4. 3 Hasil Uji Fixed Effect

Variable Coefficient Std. Error t-Statistic Prob. FDR? 0.011835 0.004437 2.667263 0.0096 NPF? -0.007691 0.027023 -0.284611 0.7768 CAR? 0.06294 0.053866 1.168454 0.2468 REO? -0.054894 0.017444 -3.14694 0.0025 Adj

Dari hasil estimasi fixed effect dapat dijelaskan sebagi berikut: 1. Variabel FDR memiliki koefisien regresi positif sebesar

0.011835 dengan p-value (sig) < 0.05

2. Variabel NPF memiliki koefisien regresi negatif sebesar -0.007691 dengan p-value (sig) > 0.05

3. Variabel CAR memiliki koefisien regresi positif sebesar 0.062940 dengan p-value (sig) > 0,05

4. Variabel REO memiliki koefisien regresi negatif sebesar -0.54894 dengan p-value (sig) < 0.05

c. Random Effect

Random Effect digunakan untuk mengestimasi data panel dimana

variabel gangguan mungkin akan saling berhubungan antar waktu dan antar individu. Berdasarkan asumsi ini maka hasil random effect adalah sebagi berikut:

Tabel 4. 4 Tabel Uji Random Effect

Variable Coefficient Std.Error t-Statistic Prob. FDR? 0.008779 0.003155 2.782802 0.0069 NPF? -0.027808 0.020338 -1.367284 0.1758 CAR? 0.121688 0.026649 4.566304 0.0000 REO? -0.069119 0.015123 -4.570488 0.0000 Adj

Dari hasil estimasi Random Effect dapat dijelaskan sebagai berikut: 1. Variabel FDR memiliki koefisien regresi positif sebesar

0.008779 dengan p-value (sig) < 0.05

2. Variabel NPF memiliki koefisien regresi negatif sebesar -0.027808 dengan p-value (sig) > 0.05

3. Variabel CAR memiliki koefisien regresi positif sebesar 0.121688 dengan p-value (sig) < 0.05

4. Variabel REO memiliki koefisien regresi negatif sebesar -0.069119 dengan p-value (sig) < 0.05

2. Pemilihan Model Regresi Panel

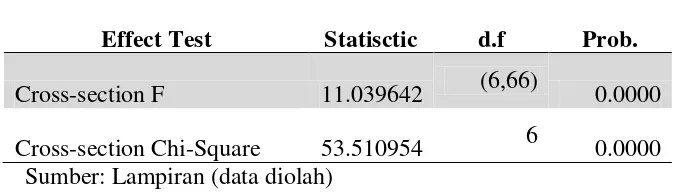

a. Uji Chow

Uji Chow digunakan untuk mengetahui apakah model regresi data panel dengan metode fixed effect lebih baik daripada model common effect, Dari dilakukannya uji chow didapatkan hasil sebagai berikut:

Tabel 4. 5 Hasil Uji Chow

Effect Test Statisctic d.f Prob. Cross-section F 11.039642 (6,66) 0.0000 Cross-section Chi-Square 53.510954 6 0.0000

Sumber: Lampiran (data diolah)

H0 ditolak dan dengan demikian, dapat disimpulkan bahwa model fixed

effect lebih tepat digunakan dalam mengestimasi data panel daripada

common effect. Model fixed effect mengasumsikan bahwa terdapat efek

yang berbeda antar individu. Perbedaan individu atau antar perusahaan dikarenakan perbedaan karakteristik perusahaan seperti budaya perusahaan, gaya manajerial dan lain sebagainya. Perbedaan tersebut dapat diakomodasi melalui perbedaan pada intersepnya (Basuki, 2015: 138)

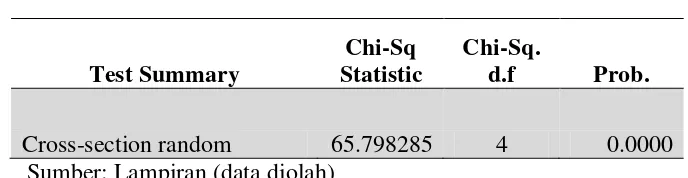

b. Uji Hausman

Uji hausman digunakan untuk membandingkan antara model fixed effect dengan radom effect.Dari dilakukannya uji hausman didapatkan

hasil sebagai berikut:

Tabel 4. 6 Hasil Uji Hausman

Test Summary

Chi-Sq Statistic

Chi-Sq.

d.f Prob.

Cross-section random 65.798285 4 0.0000 Sumber: Lampiran (data diolah)

Dari tabel 4.4 di atas, dapat dilihat bahwa nilai prob. cross-section F adalah 0.000 lebih kecil dibanding nilai alpha (0.05). Maka H0

random effect. Maka dapat disimpulkan bahwa model yang cocok

digunakan dalam penelitian ini adalah model Fixed Effect. 3. Uji Asumsi Klasik

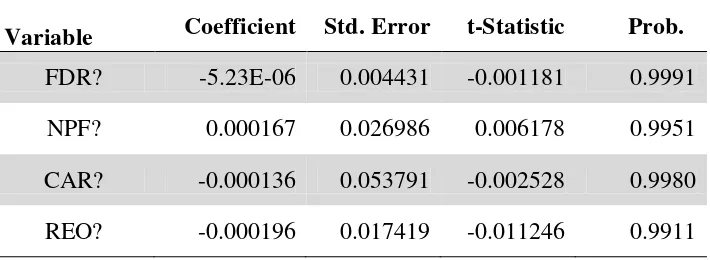

a. Uji Multikolenieritas

Tabel 4. 7 Uji Multikolenieritas

FDR NPF CAR REO

FDR 1.000000 -0.056263 0.385785 -0.448906 NPF -0.056263 1.000000 -0.437828 0.673400 CAR 0.385785 -0.437828 1.000000 -0.595717 REO -0.448906 0.673400 -0.595717 1.000000 Sumber: Lampiran (data diolah)

Dari tabel 4.7 diatas, dapat diketahui bahwa hasilnya menyatakan tidak terjadi adanya hubungan antara variable independen atau tidak terjadi multikolinieritas. Karena nilai antara masing-masing variable independen tidak lebih dari 0.80.

b. Uji Heteroskedastisitas

Tabel 4. 8 Hasil Uji Heteroskedastisitas

Sumber: Lampiran (data diolah)

Dari tabel diatas dapat dilihat dari nilai probabilitas nya lebih besar α = 5% yang berarti tidak signifikan, maka tidak ada

heteroskedastisitas.

4. Hasil Regresi Panel Fixed Effect

Dari hasil uji chow dan uji hausman di atas, dapat disimpulkan bahwa model yang cocok digunakan untuk penelitian ini adalah model fixed effect. Adapun hasil regresi dari olah data panel fixed effect adalah sebagai

berikut:

Tabel 4. 9 Hasil Uji Fixed Effect

Variable Coefficient Std. Error t-Statistic Prob. FDR? 0.011835 0.004437 2.667263 0.0096

Hasil estimasi model regresi pada tabel adalah dengan persamaan berikut:

ROA = α + β1FDRit+ β2NPFit+ β3CARit+ β4REOit + eit

Keterangan:

FDR : Variabel independen 1 (Financing to Deposite Ratio) NPF : Variabel independen 2 (Non Perfoming Financing) CAR : Variabel independen 3 (Capital Adequancy Ratio) REO : Variabel independen 4 (Rasio Efisiensi Operasional) Β1234 : Koefisien variable independen 1, 2, 3, 4

e : Error Term i : Bank t : Tahun

5. Uji Hipotesis

a. Koefisien determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model menerangkan variasi variabel dependen. Nilai koefisien determinasi adjusted r-square (R2) dari hasil estimasi regresi

fixed effect sebesar 0.793709 menunjukkan bahwa 79% variasi Return

On Asset dapat dijelaskan oleh faktor-faktor Financing to Deposite

Ratio, Non Performing Financing, Capital Adequancy Ratio dan Rasio

Efisiensi Operasional sedangkan sisanya sebesar 21% dijelaskan oleh variabel bebas lainnya yang tidak diamati dalam penelitian ini.

b. Signifikasi Simultan (Uji-F)

Pengujian ini bertujuan untuk melihat apakah terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen secara bersama-sama dengan taraf keyakinan 95 persen (α = 0.05). Dari hasil regres pada tabel di atas, diperoleh F-statistic sebesar 30.24111 dan nilai probabilitas F-statistic 0.000000 (lebih kecil dari α). Dengan demikian, dapat diketahui bahwa variabel independen

Financing to Deposite Ratio, Non Performing Financing, Capital

Adequancy Ratio dan Rasio Efisiensi Operasional secara

bersama-sama berpengaruh signifikan terhadap variabel Return On Asset.

c. Signifikasi Individual (Uji t-statistik)

Uji t-statistik pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dengan melihat nilai probabilitas. Derajat kepercayaan yang digunakan oleh peneliti sebesar α = 0.05.

1) Variabel Financing to Deposit Ratio (FDR)

bahwa FDR berpengaruh secara positif terhadap variabel ROA. Dengan demikian H1 berhasil diterima.

2) Variabel Non Performing Financing (NPF)

Variabel NPF pada tabel 4.6 mempunyai nilai signifikan sebesar 0.7768 lebih besar dari nilai alpha (α = 0.05). Maka

memberikan penjelasan bahwa variabel FDR memberikan pengaruh tidak signifikan terhadap ROA BPRS di Jawa Barat. Sedangkan nilai koefisien yang bertanda negatif (-) menunjukkan bahwa FDR berpengaruh secara negatif terhadap variabel ROA. Dengan demikian H2 ditolak.

3) Variabel Capital Adequancy Ratio (CAR)

4) Variabel Rasio Efisiensi Operasional (REO)

Variabel REO pada tabel 4.6 mempunyai nilai signifikan sebesar 0.0025 lebih kecil dari nilai alpha (α = 0.05). Maka memberikan penjelasan bahwa variabel FDR memberikan pengaruh signifikan terhadap ROA BPRS di Jawa Barat. Sedangkan nilai koefisien yang bertanda negatif (-) menunjukkan bahwa FDR berpengaruh secara negatif terhadap variabel ROA. Dengan demikian H4 diterima.

D. Interpretasi Hasil dan Pembahasan

1. Uji Parsial (Uji T)

a. Pembahasan Hasil Uji Pengaruh FDR terhadap ROA

Variabel FDR mempunyai nilai signifikansi sebesar 0.0096 lebih kecil dari nilai alpha (α = 0.05). Hasil penelitian menunjukkan FDR berpengaruh positif signifikan terhadap ROA. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sabir (2012) dan Bambang (2010) yang menyatakan bahwa FDR berpengaruh positif signifikan terhadap ROA.

di Jawa Barat semakin tinggi laba yang diperoleh. Jadi semakin tinggi rasio FDR ini akan meningkatkan ROA BPRS di Jawa Barat.

b. Pembahasan Hasil Uji Pengaruh NPF terhadap ROA

Variabel NPF mempunyai tingkat signifikansi sebesar 0.7768 lebih besar dari nilai alpha (α = 0.05). Maka hasil penelitian menyatakan bahwa NPF tidak berpengaruh signifikan terhadap ROA BPRS di Jawa Barat. Hasil penelitian ini sejalan dengan penenitian yang dilakukan oleh Sabir (2012), Edhi Wibowo (2013) dan Fauziyah (2015) yang menyatakan bahwa NPF tidak berpengaruh terhadap ROA.

c. Pembahasan Hasil Uji Pengaruh CAR terhadap ROA

Variabel CAR mempunyai nilai signifikansi sebesar 0.2468 lebih besar dari nilai alpha (α = 0.05). Maka hasil penelitian

menunjukkan CAR tidak berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan ROA pada tujuh BPRS di Jawa Barat tahun 2014-2016. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Edhi Wibowo (2013) dan Dhika Rahma (2010) yang menyatakan bahwa CAR tidak berpengaruh signifikan terhadap ROA.

Hasil penelitian ini menunjukkan bahwa besarnya CAR belum tentu menyebabkan besarnya pendapatan BPRS di Jawa Barat. Karena CAR merupakan rasio kecukupan modal yang digunakan saat terjadi risiko pada bank tersebut dan digunakan saat dana pembiayaan yang berasal dari dana pihak ketiga tidak mampu mencukupi permintaan nasabah. Apabila CAR pada BPRS di Jawa Barat ini tidak digunakan untuk membiayai aktivitas yang menguntungkan maka CAR tidak akan berpengaruh signifikan terhadap ROA BPRS di Jawa Barat.

d. Pembahasan Hasil Uji Pengaruh REO

keuangan BPRS yang diukur dengan ROA. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sabir (2012), Dewi (2010), Edhi Wibowo (2013), Pratiwi (2012) dan Fauziyah (2015) yang menyatakan bahwa REO berpengaruh negatif signifikan terhadap ROA.

Kondisi ini menunjukkan jika biaya yang dikeluarkan bank besar maka akan semakin kecil pendapatan bank. Biaya operasional merupakan biaya yang dikeluarkan bank dalam menjalankan kegiatan usaha pokoknya, biaya operasional akan mengurangi laba, semakin tinggi biaya operasional yang dikeluarkan oleh bank maka semakin tidak efisien dalam mengendalikan biaya operasionalnya. Sehingga rasio REO berpengaruh negatif signifikan terhadap ROA BPRS di Jawa Barat.

2. Uji Simultan (Uji F)

Hasil estimasi regresi fixed effect diperoleh p-value (sig) F sebesar 0.00000 < 0.05 berarti variabel FDR, NPF, CAR dan REO secara bersama-sama berpengaruh signifikan terhadap ROA BPRS di Jawa Barat. Pengaruh secara bersama-sama dapat ditunjukkan sebagai berikut:

meningkat, maka akan berpengaruh terhadap meningkatnya cadangan PPAP.

PPAP adalah termasuk dari beban/biaya operasional yang secara langsung mengurangi laba. Jadi ketika rasio REO yang tinggi akan menurunkan laba atau ROA.

Ketika PPAP meningkat maka CAR juga akan menurun karena PPA berasal dari modal bank. Jadi ketika CAR menurun atau tidak memenuhi batas minimum dalam mengatasi risiko akan berpengaruh terhadap menurunnya ROA.

A. Kesimpulan

Berdasarkan hasil penelitian mengenai Faktor yang mempengaruhi Retun On Asset (ROA) BPRS di Jawa Barat periode 2014 triwulan pertama – 2016

triwulan ketiga menghasilkan kesimpulan sebagai berikut:

a. Dari uji F-statistik dapat diketahui bahwa secara bersama-sama variabel independent (FDR, NPF, CAR dan REO) mempengaruhi ROA tujuh BPRS di Jawa Barat selama periode 2014 triwulan pertama – 2016 triwulan ketiga. Variabel independen dapat menjelaskan variabel dependen sebesar 79% dan sisanya dijelaskan oleh variabel lain yang tidak terdapat pada model penelitian.

b. Secara parsial, dapat dinyatakan sebagai berikut:

1. Financing to Deposite Rate (FDR) berpengaruh positif signifikan terhadap Return On Asset (ROA) pada BPRS di Jawa Barat, dimana ketika terjadi kenaikan rasio FDR maka ROA akan mengalami peningkatan.

3. Capital Adeqancy Ratio (CAR) berpengaruh positif tidak signifikan terhadap Return On Asset (ROA), dimana ketika terjadi kenaikan rasio CAR maka ROA akan mengalami kenaikan tidak signifikan.

4. Rasio Efisiensi Operasional (REO) berpengaruh negatif signifikan terhadap Return On Asset (ROA), dimana ketika terjadi kenaikan REO akan berpengaruh menurunkan ROA.

B. Saran

Berdasarkan hasil penelitian ini, adapun saran yang dapat diberikan peneliti adalah sebagai berikut:

1. Bagi Bank Pembiayaan Rakyat Syariah (BPRS) di Jawa Barat sebaiknya lebih meningkatkan lagi pembiayaan yang disalurkan dan meningkatkan efisiensi dalam operasionalnya karena hal tersebut akan berkontribusi sangat tinggi terhadap keuntungan BPRS di Jawa Barat.

2. BPRS di Jawa Barat sebaiknya lebih menjaga kualitas pembiayaannya karena NPF pada BPRS di Jawa Barat tergolong tinggi. Hal ini bila terjadi terus-menerus dari tahun-ketahun akan memperburuk kondisi keuangan BPRS di Jawa Barat.

Basuki dan Yuliadi. 2015. Elektronik Data Prosessing (SPSS 15 dan Eviews 7). Yogyakarta: Danisa Media

Darmawi, Herman. 2010. Manajemen Perbankan. Jakarta: Sinar Grafika Offset. Dendawijaya, Lukman. 2005. Manajemen Perbankan. Jakarta: PT Ghalia Indonesia.

Ghozali, Imam. 2011. Aplikasi Analisis Multivaiate dengan program SPSS. Badan Penerbit Universitas Diponegoro: Semarang

Muhdrajad Kuncoro dan Suhardjono. 2002. Manajemen Perbankan. Yogyakarta: BPFE

Muhammad, 2005. Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN Rodoni dan Hamid, 2008. Lembaga Keuangan Syariah. Jakarta: Zikrul Hakim.

Rivai, Veithzal dan Arviani. 2010. Islamic Bangking. Jakarta: Bumi Aksara. Siamat, Dahlan. 1993. Manajemen Bank Umum. Jakarta: Intermedia

Sudarsono, Heri. 2013. Bank dan Lembaga Keuangan Syariah: Deskriptif dan Ilustrasi. Yogyakarta: Penerbit Ekonisia.

Sugiyono. (2009). Metode Penelitian Bisnis (Pendekatan Kuantatif, Kualitatif dan R & D). Bandung: Alfabeta.

Taswan. 2010. Manajemen Perbankan Edisi II. Yogyakarta: UPP STIM YKPN.

Widarjono, Agus. 2013. Ekonometrika Pengantar dan Aplikasinya Edisi Keempat. Yogyakarta: UPP STIM YKPN

Dewi, Dhika Rahma. 2010. “Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia.” Skripsi Program Sarjana Fakultas Ekonomi Universitas Diponegoro.