320

KEPATUHAN PEMENUHAN KEWAJIBAN PAJAK PENGHASILAN ATAS USAHA JASA KONSTRUKSI DI PT.

PRAMBANAN DWIPAKA DI SURABAYA

Eko Anton Juniarto, Syafi’i, Ali Rasyidi

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya ekontn24@gmail.com

ABSTRAK

Berbagai peraturan maupun undang-undang mengenai jasa konstruksi diatur khusus oleh pemerintah. Hal tersebut disebabkan karena jasa konstruksi merupakan salah satu kegiatan dalam bidang ekonomi, sosial dan budaya yang mempunyai peranan penting dalam pencapaian berbagai sasaran guna menunjang terwujudnya tujuan pembangunan nasional. Tujuan dari penelitian ini adalah untuk mengetahui pemenuhan kewajiban perpajakan PT. Prambanan Dwipaka apakah sudah sesuai dengan peraturan yang berlaku dan apakah penyetoran dan pelaporan pajak telah sesuai dengan peraturan yang berlaku. Penelitian ini menggunakan metode kualitatif deskriptif. Hasil penelitian ini adalah PT. Prambanan Dwipaka telah melakukan kewajiban sesuai dengan peraturan yang berlaku dan untuk penyetoran dan pelaporan telah sesuai dengan pasal 3 ayat 3 Undang-undang Nomor 28 Tahun 2007 tentang ketentuan umum dan tata cara perpajakan yang diikuti dengan Peraturan Menteri Keuangan Nomor 184/PMK.03/2007.

PT. Prambanan Dwipaka telah patuh dalam pemenuhan kewajiban pajaknya.

Kata Kunci : Pajak Penghasilan, Jasa Konstruksi, Kepatuhan Wajib Pajak.

ABSTRACT

Various regulations and laws regarding construction services specially regulated by the goverment. This is because the construction one of the activities in the economic, social and cultural fields with an important role in achieving various targets in support of the realization of national development goals. The purpose of this study was to determinate the fulfillment of tax obligations PT. PRAMBANAN DWIPAKA is in conformity with applicable regulations. This research uses descriptive qualitative method. The results of this study are PT. PRAMBANAN DWIPAKA have done a liability in accordance with applicable regulations and to deposit and reporting in accordane with article 3 paragraph 3 of law No. 28 of 2007 on general provisions and procedure of taxation followed by the finance minister regulation number 184/PMK.03/2007 PT.

PRAMBANAN DWIPAKA been obedient in fulfilling their tax obligations.

Keywords: Income tax, construction services, tax compliance

PENDAHULUAN

Penelitian ini dilakukan pada PT. Prambanan Dwipaka perusahaan yang

bergerak di bidang konstruksi. Peneliti ingin mengetahui apakah pemenuhan kewajiban

Pajak Penghasilan atas usaha jasa konstruksi pada PT. Prambanan Dwipaka sudah

sesuai dengan pertauran yang berlaku di Indonesia dan Apakah penyetoran dan

321

pelaporan pajak penghasilan yang dilakukan PT. Prambanan Dwipaka sudah sesuai pasal 3 ayat 3 Undang-Undang Nomor 28 tahun 2007 tentang ketentuan umum dan tata cara perpajakan yang diikuti dengan peraturan menteri keuangan nomor 184/PMK.03/2007. Tujuan dari penelitian ini untuk menganalisis pemenuhan kewajiban perpajakan PT. Prambanan Dwipaka apakah sudah sesuai dengan peraturan yang berlaku dan untuk menganalisis apakah penyetoran dan pelaporan pajak penghasilan usaha jasa konstruksi PT. Prambanan Dwipaka sudah sesuai dengan peraturan yang berlaku.

Pajak penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yangdilakukan oleh orang pribadi. Penerima penghasilan yang diptotng PPh pasal 21 adalah orang pribadi yang merupakan:

1. Pegawai

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua.

3. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan.

4. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan.

Pajak Penghasilan pasal 23 mengatur pemotongan pajak penghasilan yang diterima oleh wajib pajak dalam negeri dan bentuk usaha tetap yang bersal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong pajak penghasilan pasal 21. Penghasilan yang dipotong PPh pasal 23 adalah :

1. Dividen

2. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang.

3. Royalti.

4. Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong pajak

penghasilan pasal 21.

322

5. Sewa dan penghasilan lain sehubungan dengan penggunaan harta kecuali sewa tanah dan/atau bangunan.

6. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang dipotong PPh pasal 21

Pasal 4 ayat 2 Undang-undang pajak penghasilan menyebutkan bahwa atas penghasilan berupa bunga deposito, dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah dan atau bangunan serta penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan peraturan pemerintah. Pajak penghasilan pasal 4 ayat 2 untuk usaha konstruksi dikenakan tarif yang berbeda sesuai dengan kualifikasi usahanya jika sebagai pelaksana konstruksi dengan kualifikasi kecil dikenakan tarif 2% dari penerimaan tidak termasuk PPN, dengan kualifikasi menengah dan besar dikenakan tarif 3% dari penerimaan tidak termasuk PPN, jika sebagai perencanan dan pengwasan dikenakan tarif 4%

Pengertian jasa konstruksi dalam PP No.51 Tahun 2008 tentang jasa konstruksi, adalah layanan jasa konstruksi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa konsultasi pengawasan pekerjaan konstruksi. Bidang usaha jasa konstruksi tersebut mencakup pekerjaan arsitekturak, sipil, mekanikal, elektrikal, dan/atau tata lingkungan masing-masing beserta kelengkapannya, untuk mewujudkan suatu bangunan atau bentuk fisik lain.

Menurut Erard dan Feinsten (bambanghariyanto.com, diakses 21 maret 2016)

“kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah”.

Menurut Safri Nurmanto (bambanghariyanto.com, diakses 21 maret 2016)

“kepatuhan perpajakan dapat di definisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Kepatuhan wajib pajak merupakan pemenuhan kewajiban perpajakan yang dilakukan oleh pembayar pajak dalam rangka memberikan kontibusi bagi pembangunan dewasa ini yang diharapkan didalam pemenuhannya diberikan secara sukarela.

Kepatuhan wajib pajak menjadi aspek penting mengingat perpajakan Indonesia

323

menganut sistem self assesment dimana prosesnya secara mutlak memberikan kepercayaan kepada wajib pajak untuk menghitung, membayar, dan melapor kewajibannya.

Dari uraian ini maka dapat dikatakan bahwa terdapat dua macam kepatuhan yaitu:

1. Kepatuhan Formal, dimana sesuai dengan ketentuan dalam Undang-undang perpajakan.

2. Kepatuhan Material, suatu keadaan dimana wajib pajak secara substantif memenuhi ketentuan material perpajakan.

METODE PENELITIAN

Jenis penelitian ini merupakan penelitian kualitatif deskriptif yaitu penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, berupa data internal yang diperoleh dari objek yang diteliti berupa data-data yang berhubungan dengan perpajakan yaitu: SPT tahunan tahun 2014, Surat Setoran Pajak serta SPT masa PPh Pasal 21, Pasal 23, dan PPh final pasal 4 ayat 2.

Unit analisis dalam penelitian ini adalah melakukan penelitian terhadap SPT tahunan tahun 2014, Surat Setoran Pajak serta SPT masa PPh Pasal 21, Pasal 23, dan PPh final pasal 4 ayat 2 PT. Prambanan Dwipaka. Teknik pengumpulan data pada penelitian ini menggunakan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah:

Langkah-langkah yang dilakukan dalam analisis ini adalah sebagai berikut :

1. Mengumpulkan data perpajakan yang terdiri dari bukti pemotongan/pemungutan pajak penghasilan final pasal 4 ayat 2 atas usaha jasa konstruksi, Surat Setoran Pajak Pasal 21 dan Pasal 23, Surat Pemberitahuan Masa serta Surat Pemberitahuan Tahunan tahun 2014.

2. Mengevaluasi kewajiban perpajakan pajak penghasilan badan sesuai dengan

Undang-undang Perpajakan pasal 21, Pasal 23 dan UU perpajakan No 36 tahun

2008 tentang Pajak Penghasilan pasal 4 ayat 2.

324

3. Mengevaluasi penyetoran dan pelaporan kewajiban perpajakan pajak penghasilan atas usaha jasa konstruksi sesuai pasal 3 ayat 3 Undang-Undang Nomor 28 tahun 2007 tentang ketentuan umum dan Tata Cara Perpajakan yang diikuti dengan peraturan Menteri Keuangan Nomor 184/PMK.03/2007

HASIL PENELITIAN DAN PEMBAHASAN Sejarah Perusahaan

PT. Prambanan Dwipaka didirikan pada tanggal 29 april 1970 di Surabaya, Jawa

Timur. Pada awalnya perusahaan ini memusatkan kegiatan usahanya pada

pembangunan rumag tinggal dan bangunan komersial. Dengan keahlian dan dedikasi

personilnya, saat ini telah beroperasi secara nasional dan menjadi perusahaan yang

dikenal di Indonesia, dengan jangkauan area pelayanannya meliputi sebagian besar

kota-kota di Jawa Timur, Jakarta, Bali, Bengkulu, Batam, Kalimantan Timur, dan kota-

kota dagang serta industri lainnya di Indonesia. Selama bergerak di bidang jasa

konstruksi sebagai usaha utama PT. Prambanan Dwipaka juga meluaskan usahanya di

bidang pabrik, real estate, pertokoan dan perkantoran dan bisnis lainnya yang

seluruhnya berjumlah kurang lebih 28 perusahaan, tersebar di seluruh Indonesia.

325

Pajak Penghasilan pasal 21

Untuk kepentingan evaluasi kewajiban perpajakan PPh pasal 21 berikut rincian dari Pajak Penghasilan yang dibayarkan setiap bulan :

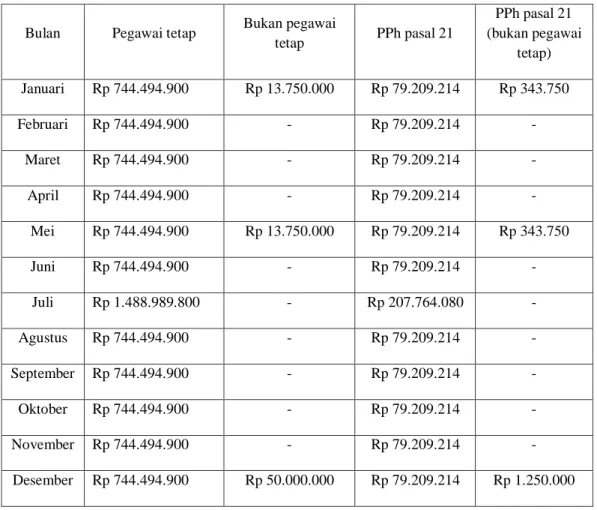

Tabel 1. PPh pasal 21 PT. Prambanan Dwipaka tahun 2014

Bulan Pegawai tetap Bukan pegawai

tetap PPh pasal 21

PPh pasal 21 (bukan pegawai

tetap) Januari Rp 744.494.900 Rp 13.750.000 Rp 79.209.214 Rp 343.750

Februari Rp 744.494.900 - Rp 79.209.214 -

Maret Rp 744.494.900 - Rp 79.209.214 -

April Rp 744.494.900 - Rp 79.209.214 -

Mei Rp 744.494.900 Rp 13.750.000 Rp 79.209.214 Rp 343.750

Juni Rp 744.494.900 - Rp 79.209.214 -

Juli Rp 1.488.989.800 - Rp 207.764.080 -

Agustus Rp 744.494.900 - Rp 79.209.214 -

September Rp 744.494.900 - Rp 79.209.214 -

Oktober Rp 744.494.900 - Rp 79.209.214 -

November Rp 744.494.900 - Rp 79.209.214 -

Desember Rp 744.494.900 Rp 50.000.000 Rp 79.209.214 Rp 1.250.000 Sumber: PT. Prambanan Dwipaka

Berdasarkan data Tabel 1 jumlah penerima penghasilan dari PT. Prambanan Dwipaka sebanyak 127 orang kecuali untuk bulan Januari, Mei, dan Desember hal itu disebabkan adanya tenaga ahli yang menerima fee atas pekerjaan yang dilakukan. Untuk tenaga ahli pada bulan januari dan mei mendapat fee sebesar Rp 13.750.000 dan bulan desember menerima fee sebesar Rp 50.000.000 pemotongan PPh pasal 21untuk tenaga ahli berbeda dengan pemotongan yang dilakukan untuk pegawai tetap yaitu dengan 50%

dari jumlah penghasilan bruto yang diterima dikalikan dengan tarif pasal 17 UU PPh Berikut perhitungan gaji untuk tenaga ahli dari PT. Prambanan Dwipaka:

PPh pasal 21 = 50% x Rp 13.750.000 x 5% = Rp 343.750

PPh pasal 21 (desember) = 50% x Rp 50.000.000 x 5% = Rp 1.250.000

326

Pada bulan juli jumlah pajak yang dibayarkan lebih banyak karena termasuk Tunjangan Hari Raya (THR) yang di berikan kepada pegawai tetap PT. Prambanan Dwipaka. Berikut ini untuk waktu penyetoran dan pelaporan yang PPh pasal 21 yang dilakukan PT. Prambanan Dwipaka.

Tabel 2. Perbandingan waktu penyetoran dan pelaporan SPT PPh pasal 21 dengan UU No 28 dan PMK No 184/PMK.03/2007

Bulan Penyetoran Pelaporan Batas akhir penyetoran

Batas akhir pelaporan Januari tidak didapat

peneliti

20 Maret 2013

paling lambat tanggal 10 bulan berikutnya setelah masa pajak berakhir

paling lambat 20 hari setelah masa pajak berakhir Februari 07 Maret 2014 20 Maret 2014

Maret 08 April2014 14 April 2014 April tidak di dapat

peneliti

19 Mei 2014

Mei 06 Juni 2014 18 Juni 2014 Juni 08 Juli 2014 16 Juli 2014 Juli 08 Agustus 2014 26 Maret 2015 Agustus 08 September 2014 15 September 2014 September 09 Oktober 2014 16 Oktober 2014 Oktober 07 November 2014 17 November 2014 November 08 Desember 2014 16 Desember 2014 Desember 09 Januari 2015 26 Maret 2015 Sumber : Peneliti (2016)

Sesuai pasal 3 ayat 3 Undang-Undang Nomor 28 tahun 2007 tentang ketentuan umum dan Tata Cara Perpajakan yang diikuti dengan peraturan Menteri Keuangan Nomor 184/PMK.03/2007 batas waktu penyampaian SPT diatur untuk SPT Masa PPh pasal 21 penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya setelah masa pajak berakhir sedangkan waktu penyampaian SPT Masa PPh pasal 21 paling lambat 20 hari setelah masa pajak berakhir. Penyetoran dan Penyampaian SPT Masa PPh pasal 21 yang dilakukan oleh PT. Prambanan Dwipaka tidak melampaui batas yang ditentukan.

Pada bulan januari, juli, Desember SPT PPh pasal 21 yang dilaporkan merupakan SPT

pembetulan ke 1 yang batas waktu pelaporannya sebelum Dirjen pajak melakukan

327

pemeriksaan, verifikasi dalam rangka menerbitkan surat ketetapan pajak dan pemeriksaan bukti pemulaan sesuai dengan Peraturan Menteri Keuangan Nomor 74 tahun 2011 dan Pasal 8 ayat 1

Pajak Penghasilan pasal 23

Berikut rincian dari Pajak Penghasilan pasal 23 yang menjadi kewajiban PT. Prambanan Dwipaka.

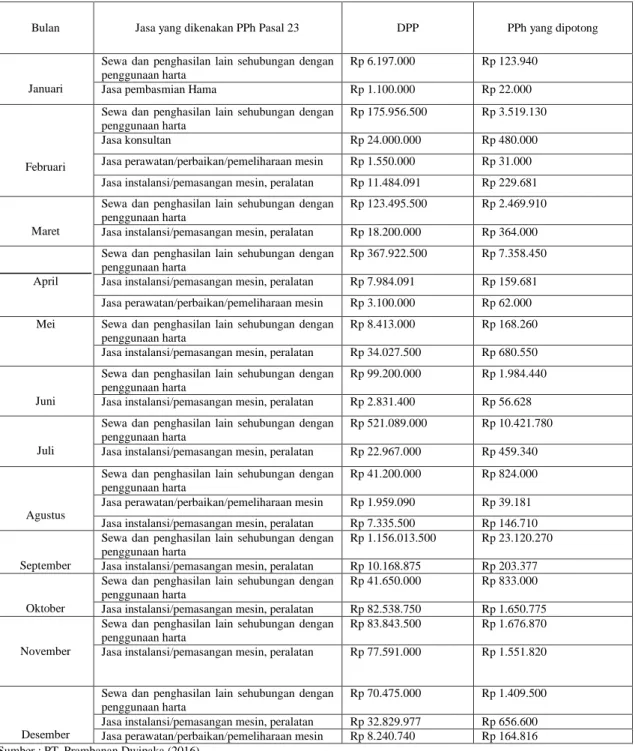

Tabel 3. PPh Pasal 23 PT. Prambanan Dwipaka tahun 2014

Sumber : PT. Prambanan Dwipaka (2016)

Bulan Jasa yang dikenakan PPh Pasal 23 DPP PPh yang dipotong

Januari

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 6.197.000 Rp 123.940

Jasa pembasmian Hama Rp 1.100.000 Rp 22.000

Februari

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 175.956.500 Rp 3.519.130

Jasa konsultan Rp 24.000.000 Rp 480.000

Jasa perawatan/perbaikan/pemeliharaan mesin Rp 1.550.000 Rp 31.000 Jasa instalansi/pemasangan mesin, peralatan Rp 11.484.091 Rp 229.681

Maret

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 123.495.500 Rp 2.469.910 Jasa instalansi/pemasangan mesin, peralatan Rp 18.200.000 Rp 364.000

April

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 367.922.500 Rp 7.358.450 Jasa instalansi/pemasangan mesin, peralatan Rp 7.984.091 Rp 159.681 Jasa perawatan/perbaikan/pemeliharaan mesin Rp 3.100.000 Rp 62.000 Mei Sewa dan penghasilan lain sehubungan dengan

penggunaan harta

Rp 8.413.000 Rp 168.260 Jasa instalansi/pemasangan mesin, peralatan Rp 34.027.500 Rp 680.550

Juni

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 99.200.000 Rp 1.984.440 Jasa instalansi/pemasangan mesin, peralatan Rp 2.831.400 Rp 56.628

Juli

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 521.089.000 Rp 10.421.780 Jasa instalansi/pemasangan mesin, peralatan Rp 22.967.000 Rp 459.340

Agustus

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 41.200.000 Rp 824.000 Jasa perawatan/perbaikan/pemeliharaan mesin Rp 1.959.090 Rp 39.181 Jasa instalansi/pemasangan mesin, peralatan Rp 7.335.500 Rp 146.710

September

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 1.156.013.500 Rp 23.120.270 Jasa instalansi/pemasangan mesin, peralatan Rp 10.168.875 Rp 203.377

Oktober

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 41.650.000 Rp 833.000 Jasa instalansi/pemasangan mesin, peralatan Rp 82.538.750 Rp 1.650.775

November

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 83.843.500 Rp 1.676.870 Jasa instalansi/pemasangan mesin, peralatan Rp 77.591.000 Rp 1.551.820

Desember

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

Rp 70.475.000 Rp 1.409.500 Jasa instalansi/pemasangan mesin, peralatan Rp 32.829.977 Rp 656.600 Jasa perawatan/perbaikan/pemeliharaan mesin Rp 8.240.740 Rp 164.816

328

Tabel 4

Perbandingan waktu penyetoran dan pelaporan SPT PPh pasal 23 dengan UU No 28 dan PMK No 184/PMK.03/2007

Bulan Penyetoran Pelaporan Batas akhir

penyetoran

Batas akhir pelaporan Januari 07 Februari 2014 20 Februari 2014

paling lambat tanggal 10 bulan berikutnya setelah masa pajak berakhir

paling lambat 20 hari setelah masa pajak berakhir Februari 07 Maret 2014 20 Maret 2014

Maret 08 April 2014 17 April 2014 April 09 Mei 2014 19 Mei 2014 Mei 06 Juni 2014 18 Juni 2014 Juni 08 Juli 2014 16 Juli 2014 Juli 08 Agustus 2014 15 Agustus 2014 Agustus 08 September 2014 15 September 2014 September 09 Oktober 2014 16 Oktober 2014 Oktober 07 November 2014 17 November 2014 November 08 Desember 2014 16 Desember 2014 Desember 09 Januari 2015 31 Maret 2015 Sumber: Peneliti (2016)

Batas waktu penyampaian untuk PPh pasal 23 untuk penyetoran Pajaknya paling lambat tanggal 10 bulan berikutnya setelah masa pajak berakhir dan untuk batas akhir penyampaian SPT Masa paling lambat 20 hari setelah masa pajak berakhir. Berdasarkan data yang diperoleh penyetoran dan penyampaian PPh pasal 23 yang dilakukan PT.

Prambanan Dwipaka tidak melampaui batas waktu.

Pajak Penghasilan pasal 4 ayat 2

Untuk kepentingan perhitungan kewajiban perpajakan maka perlu dibuat rincian

pendapatan setiap bulannya yang diperoleh PT. Prambanan Dwipaka. Berikut rincian

pendapatan proyek pada PT. Prambanan Dwipaka.

329

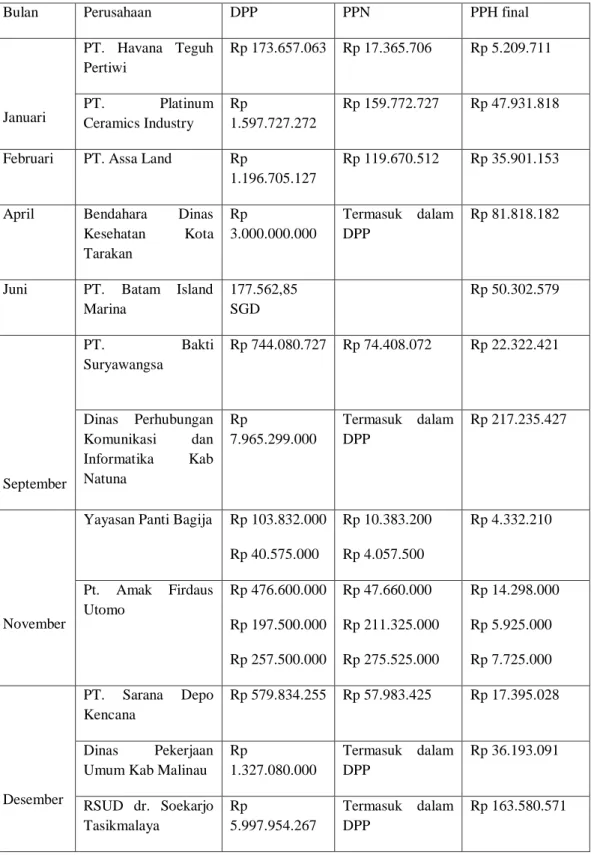

Tabel 5. Proyek PT. Prambanan Dwipaka tahun 2014

Bulan Perusahaan DPP PPN PPH final

Januari

PT. Havana Teguh Pertiwi

Rp 173.657.063 Rp 17.365.706 Rp 5.209.711

PT. Platinum Ceramics Industry

Rp

1.597.727.272

Rp 159.772.727 Rp 47.931.818

Februari PT. Assa Land Rp

1.196.705.127

Rp 119.670.512 Rp 35.901.153

April Bendahara Dinas Kesehatan Kota Tarakan

Rp

3.000.000.000

Termasuk dalam DPP

Rp 81.818.182

Juni PT. Batam Island Marina

177.562,85 SGD

Rp 50.302.579

September

PT. Bakti

Suryawangsa

Rp 744.080.727 Rp 74.408.072 Rp 22.322.421

Dinas Perhubungan Komunikasi dan Informatika Kab Natuna

Rp

7.965.299.000

Termasuk dalam DPP

Rp 217.235.427

November

Yayasan Panti Bagija Rp 103.832.000 Rp 40.575.000

Rp 10.383.200 Rp 4.057.500

Rp 4.332.210

Pt. Amak Firdaus Utomo

Rp 476.600.000 Rp 197.500.000 Rp 257.500.000

Rp 47.660.000 Rp 211.325.000 Rp 275.525.000

Rp 14.298.000 Rp 5.925.000 Rp 7.725.000

Desember

PT. Sarana Depo Kencana

Rp 579.834.255 Rp 57.983.425 Rp 17.395.028

Dinas Pekerjaan Umum Kab Malinau

Rp

1.327.080.000

Termasuk dalam DPP

Rp 36.193.091

RSUD dr. Soekarjo Tasikmalaya

Rp

5.997.954.267

Termasuk dalam DPP

Rp 163.580.571

Sumber: PT. Prambanan Dwipaka

Dalam proyek pembangunan gedung rawat inap kls III BLUD-RSUD dr.

Soekarjo kota Tasikmalaya pada tanggal 12 Desember 2014 dalam hal pembayaran

termin 1 paket kebijakan kegiatan pengadaan jasa konstruksi pembangunan gedung

330

rawat inap kls III BLUD-RSUD dr. Soekarjo kota Tasikmalaya terjadi kesalahan dalam penentuan pajak penghasilan yang dikenakan dimana PT. Prambanan Dwipaka di kenakan PPh pasal 23, Termin yang dibayarkan sebesar Rp 9.435.101.078 termasuk PPN tarif pajak untuk PPh pasal 23 sebesar 2% untuk perhitungan PPh pasal 23 dilakukan tanpa PPN berikut perhitungannya:

Dasar pengenaan pajak : Rp 9.435.101.078 x 100/110 = Rp 8.577.364.616 PPh pasal 23: 2% x Rp 8.577.364.616 = Rp 171.547.292

Perhitungan menggunakan PPh pasal 4 ayat 2 dengan tarif 3%

Jumlah pajak terutang : 3% x Rp 8.577.364.616 = Rp 257.320.938

Selisih antara pengenaan PPh pasal 23 dengan PPh pasal 4 ayat 2 sebesar:

Pembayaran PPh Pasal 4 ayat 2 tarif 3% Rp 257.320.938 Pembayaran PPh pasal 23 oleh RSUD dr. Soekarjo (Rp 171.547.292)

Selisih pembayaran Rp 85.773.646

Jadi PT. Prambanan Dwipaka mengalami kurang bayar sebesar Rp 85.773.646

Tabel 6

Perbandingan waktu penyetoran PPh Final Pasal 4 ayat 2 dengan UU No 28 dan PMK No 184/PMK.03/2007

Masa Pajak Penyetoran Batas waktu penyetoran

Oktober 04 november 2014 paling lambat tanggal 15 bulan berikutnya setelah masa pajak berakhir

November 08 Desember 2014

November 24 November 2014

Sumber : Data diolah Peneliti

Batas waktu penyampaian PPh final Pasal 4 ayat 2 penyetoran pajak dilakukan paling lambat tanggal 15 bulan berikutnya setelah masa pajak berakhir penyetoran yang dilakukan oleh PT. Prambanan Dwipaka tidak melewati batas akhir yang ditentukan.

Untuk masa Pajak Januari, Februari, Juni PT. Prambanan Dwipaka menjadi pihak yang dipotong sehingga untuk penyetoran Pajaknya di lakukan oleh pengguna jasa/ klien, PT.

Prambanan Dwipaka hanya memperoleh bukti pemotongan Pajak Penghasilan. Untuk

331

Masa April, September dan Desember PT. Prambanan Dwipaka PPh finalnya di potong oleh Bendaharawan sehingga penyetoran dilakukan oleh pihak Bendaharawan.

Tabel 7

Perbandingan waktu pelaporan SPT PPh Final Pasal 4 ayat 2 dengan UU No 28 dan PMK No 184/PMK.03/2007

Masa Pajak Pelaporan batas waktu pelaporan

Oktober 17 November 2014 20 hari setelah masa pajak

berakhir

November 16 Desember 2014

Sumber : Peneliti (2016)

Batas pelaporan SPT Masa PPh Final pasal 4 ayat 2 yaitu 20 hari setelah masa pajak berakhir untuk pelaporan SPT Masa telah dilakukan tanpa melewati batas waktu yang ditentukan. PT. Prambanan Dwipaka hanya menyampaikan SPT masa pada bulan Oktober dan November karena PT. Prambanan Dwipaka menjadi pemotong PPh final pasal 4 ayat 2 untuk bulan lainnya PT. Prambanan Dwipaka menjadi pihak yang dipotong PPh final sehingga tidak wajib menyampaikan pelaporan SPT masa.

Dalam hal kurang bayar pada proyek pembangunan gedung rawat inap kelas III BLUD-RSUD dr. Soekarjo kota Tasikmalaya pada tanggal 12 Desember 2014 karena kesalahan penentuan tarif pajak, PT. Prambanan Dwipaka telah mengirimkan surat kepada pihak RSUD dr soekarjo dengan opsi apakah kekurangan tersebut dibayar oleh pihak RSUD dr soekarjo atau di bayar sendiri oleh PT. Prambanan Dwipaka, pihak RSUD dr soekarjo memilih opsi untuk kurang bayar tersebut dibayar sendiri oleh PT.

Prambanan Dwipaka, kekurangan sebesar Rp 85.773.646 telah dibayar PT. Prambanan Dwipaka dan telah disetor pada tanggal 09 januari 2015. Dalam hal ini nantinya akan di lakukan proses memindahbukukan penerimaan pajak untuk dibukukan pada penerimaan pajak yang sesuai, hal ini didasarkan pada Peraturan Menteri Keuangan nomor 242/PMK.03/2014 karena adanya kesalahan dalam pengisian formulir SSP, SSPCP, baik menyangkut wajib pajak sendiri maupun wajib pajak lain.

Pajak Penghasilan Badan

Berdasarkan laporan keuangan tahun 2014 PT. Prambanan Dwipaka memiliki

peredaran bruto sebesar Rp 852.711.757.009. Menurut penghitungan penghasilan neto

332

fiskal pada tahun 2014 PT. Prambanan Dwipaka mempunyai penghasilan Kena Pajak sebesar Rp 934.500.000, sesuai dengan pasal 17 PPh untuk Wajib Pajak Badan tarif yang dikenakan sebesar 25% perhitungannya sebagai berikut:

Tabel 8

PPh badan tahun 2014

DPP Tarif Jumlah

Rp 934.500.000 25% Rp 233.625.000

Kredit pajak (Rp 136.275.000)

PPh yang harus dibayar Rp 97.350.000

Sumber : PT. Prambanan Dwipaka (2016)

Tabel 9

Perbandingan waktu penyampaian dan pelaporan SPT Tahunan dengan UU No 28 dan PMK No 184/PMK.03/2007

Penyetoran Pelaporan Batas waktu

penyampaian

Batas wktu pelaporan

27 april 2015 27 April 2015

paling lambat sebelum Surat Pemberitahuan (SPT)

di sampaikan

4 bulan setelah akhir tahun

pajak

Sumber: Peneliti (2016)

Batas waktu penyampaian SPT tahunan untuk pembayaran paling lambat sebelum Surat Pemberitahuan (SPT) di sampaikan dan untuk pelaporan SPT tahunan paling lambat yaitu 4 bulan setelah akhir tahun pajak. Pembayaran dan penyampaian SPT Tahunan yang dilakukan oleh PT. Prambanan Dwipaka pada tanggal 27 April 2015 sehingga tidak melampaui batas waktu yang ditentukan.

SIMPULAN

Berdasarkan pembahasan yang telah dikemukakan sebelumnya, maka penulis akan mengemukakan kesipulan sebagai berikut:

1. PT. Prambanan Dwipaka telah melakukan perhitungan kewajiban perpajakannya

yang terdiri dari PPh pasal 21, PPh pasal 23, PPh Final pasal 4 ayat 2 serta PPh

Badan sesuai dengan peraturan yang berlaku.

333

2. Pada proyek pembangunan gedung rawat inap RSUD dr soekarjo terjadi kesalahan dalam hal pengisian fomulir SSP, Pajak Penghasilan yang digunakan merupakan PPh pasal 23 yang seharusnya PPh final pasal 4 ayat 2.

3. Untuk penyetoran dan pelaporan Pajak Penghasilan telah dilakukan sesuai dengan undang-undang nomor 28 tahun 2007 tentang ketentuan umum dan Tata Cara Perpajakan yang diikuti dengan peraturan Menteri Keuangan Nomor 184/PMK.03/2007.

4. PT. Prambanan Dwipaka telah memiliki kepatuhan dalam memenuhi kewajibannya.

SARAN

Dari hasil dan kesimpulan diatas maka penulis memberikan saran sebagai berikut:

1. Semoga kedepannya PT. Prambanan Dwipaka selalu menerapkan pembayaran pajak sesuai dengan peraturan pemerintah yang berlaku pada saat itu sehingga mengurangi kesalahan pembayaran pajak penghasilan.

2. Untuk pihak bendaharawan selaku pemotong pajak penghasilan sebaiknya lebih memahami tentang peraturan perpajakan agar tidak terjadi kesalahan dalam penentuan tarif PPh, karena PT. Prambanan Dwipaka dalam beberapa proyek juga sebagai pihak yang dipungut Pajak Penghasilan.

DAFTAR PUSTAKA

Halim, Abdul, Icuk Rangga Buwono, Amin Dara 2014, Perpajakan : Aplikasi, contoh dan Studi kasus,Salemba Empat, Jakarta Selatan.

Mardiasmo 2011, Perpajakan, Edisi Revisi, Penerbit Andi, Yogyakarta.

Novitasari, R. A. Annisa 2012, Analisis Pengenaan Pajak Final Perusahaan Jasa

Konstruksi (Studi Kasus Pada Perusahaan Jasa Konstruksi di BEI Periode

Tahun 2009-2011), Jurnal, Universitas Diponegoro Semarang.

334

Nurhayati, Linda Puji 2011, Evaluasi kewajiban perpajakan PPh badan pada perusahaan jasa konstruksi (studi kasus pada PT. Nurcahya Jaya Mandiri Demak), Skripsi, Universitas Diponegoro Semarang.

Sugiyono 2001, Metode Penelitian Bisnis, Alfabeta, Bandung.

, 2013, Metode Penelitian Bisnis, Alfabeta, Bandung.

Sumarsan, Thomas 2015, Perpajakan Indonesia, Edisi 4, Indeks, Jakarta Barat.

Utama, Muhammad Rachmat Putra 2011, Analisis pengaruh pemungutan PPh final atas pengalihan hak atas tanah dan/atau bangunan pada aspek keuangan Perusahaan Real Estate PT. Baruga Asrinusa Development, Skripsi, Universitas Hasanuddin Makassar.

Waluyo 2011, Perpajakan Indonesia, Edisi 10, Salemba Empat, Jakarta Selatan.

Kepatuhan Wajib Pajak, Diakses 21 Maret 2016. Dari http://www.bambanghariyanto.com/2012/06/pengertian-kepatuhan-wajib-

pajak.html

Jasa Konstruksi, diakses 21 maret 2016. Dari

http://triantomedia.blogspot.co.id/2011/01/apa-itu-usaha-jasa-konstruksi.html

Peraturan Pemerintah nomor 51 Tahun 2008 tentang Pajak Penghasilan usaha jasa konstruksi,diakses pada 16 Februari 2016. Dari

http://www.sjdih.depkeu.go.id/fulltext/2008/51TAHUN2008PP.htm

Batas waktu penyampaian SPT masa dan tahunan, diakses 06 maret 2016. Dari http://www.tarif.depkeu.go.id/Bidang/?bid=pajak&cat=spt

Kriteria wajib pajak patuh, diakses 04 juli 2016. Dari http://kamwiljogja.pajak.go.id/ppajak.php?id=2021