PERBANDINGAN ANTARA ECONOMIC VALUE ADDED (EVA) DAN

RETURN ON ASSETS (ROA) DALAM MENILAI KINERJA PERUSAHAAN (Studi kasus pada perusahaan rokok go publik yang

terdaftar di Bursa Efek Indonesia periode 2010-2012)

ARTIKEL PUBLIKASI ILMIAH

Disusun Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh

Gelar Sarjana Ekonomi Jurusan Manajemen Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh:

RIA AYU DEVI

B 100 100 190

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

Yang bertanda tangan di

judul:

PERBANDINGAN

RETURN ON A PERUSAHAAN (St

terdaftar di Bursa E

Penandatanganan ber

memenuhi syarat untuk d

HALAMAN PENGESAHAN

an dibawah ini telah membaca Artikel Publikasi

N ANTARA ECONOMIC VALUE ADDED

ASSETS (ROA) DALAM MENILA (Studi kasus pada perusahaan rokok go

sa Efek Indonesia periode 2010-2012)

Yang ditulis oleh:

RIA AYU DEVI B 100 100 190

berpendapat bahwa Artikel Publikasi Ilmiah

untuk diterima.

Surakarta, Maret 2014

Pembimbing

(Drs. Widoyono, MM)

kasi Ilmiah dengan

ED (EVA) DAN ILAI KINERJA

go publik yang

PERBANDINGAN ANTARA ECONOMIC VALUE ADDED (EVA) DAN RETURN ON ASSETS (ROA) DALAM MENILAI KINERJA

PERUSAHAAN

(Studi kasus pada perusahaan rokok go publik yang terdaftar di Bursa Efek Indonesia periode 2010-2012)

Ria Ayu Devi

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

ABSTRAKSI

Penelitian ini berjudul “Perbandingan AntaraEconomic Value Added (EVA) Dan Return On Assets (ROA) Dalam Menilai Kinerja Perusahaan Pada Perusahaan Rokok Go Publik Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2012”. Adapun tujuan dari penelitian ini adalah untuk mengetahui kinerja perusahaan mengunakan metode Economic value added (EVA) dan Return On Assets (ROA) pada perusahaan rokok yang go publik. Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi. Alat analisis yang digunakan dalam penelitian ini adalah melalui perhitungan kuantitatif Economic Value Added (EVA) dan Return On Assets (ROA). Perhitungan menggunakan metode Economic Value Added (EVA), nilai tertinggi dicapai oleh PT Hanjaya Mandala Sampoerna, Tbk, selanjutnya PT Gudang Garam, Tbk dan yang terakhir PT Bentoel Internasional Investama, Tbk. Nilai Economic Value Added (EVA) bernilai positif, hal ini menunjukkan bahwa perusahaan mampu memberikan nilai tambah bagi perusahaaan serta mampu memenuhi harapan para pemegang saham dan investor. Sedangkan perhitungan menggunakan metode Return On Assets (ROA), nilai tertinggi dicapai oleh PT Hanjaya Mandala Sampoerna, Tbk, selanjutnya PT Bentoel Internasional Investama, Tbk, dan yang terakhir PT Gudang Garam, Tbk. Dari hasil perbandingan, metode Economic Value Added (EVA) dinilai lebih menguntungkan karena penilaian kinerja dengan menggunakan EVA membantu para manajer untuk membuat keputusan investasi yang lebih baik. Sedangkan metode Return On Assets (ROA) dinilai kurang menguntungkan karena rasio ini merupakan ukuran yang berfaedah jika seseorang ingin mengevaluasi seberapa baik perusahaan telah memakai dananya, tanpa memperhatikan besarannya relatif sumber dana sehingga keputusan-keputusan yang meningkatkan Return On Assets (ROA) suatu pusat investasi dapat menurunkan laba secara keseluruhan.

PENDAHULUAN

Penilaian kinerja terhadap suatu perusahaan merupakan suatu tahap

evaluasi kerja yang dapat meningkatkan kualitas pekerjaan bagi kelangsungan

aktivitas perusahaan didalamnya. Pekerjaan diinginkan oleh perusahaan terhadap

para pekerja, memiliki standar mutu untuk mengukur keberhasilan kerja. Namun

kualitas kerja dari beberapa pekerjaan tidak selamanya sesuai dengan standar

mutu yang diberlakukan. Bagi perusahaan go publik yang telah tercatat di Bursa

Efek hal ini sangat berguna bagi investor yang ingin menanamkan modalnya,

dengan mengetahui perkembangan perusahaan tersebut. Suatu perusahaan harus

memiliki acuan untuk menilai kinerja, agar dapat mengetahui seberapa besar laba

yang diperoleh dan tingkat kerugian yang akan didapat nanti. Economic Value

Added (EVA) merupakan indikator tentang adanya penciptaan nilai dari suatu

investasi. Economic Value Added (EVA) yang positif menandakan perusahaan

berhasil menciptakan nilai bagi pemilik perusahaan, ini sejalan dengan tujuan

memaksimalkan nilai perusahaan. Economic Value Added (EVA) menjadi relevan

untuk mengukur kinerja perusahaan berdasarkan nilai (value) karena Economic

Value Added (EVA) adalah ukuran nilai tambah ekonomis yang dihasilkan oleh

perusahaan sebagai akibat dari aktivitas atau strategi manajemen. Dalam

mengukur kinerja perusahaan investor biasanya melihat kinerja keuangan yang

tercermin dari berbagai macam rasio. Return On Assets (ROA) adalah rasio yang

mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva

untuk menghasilkan keuntungan bagi pemilik perusahaan. Return On Assets

(ROA) merupakan teknik yang lazim digunakan untuk mengukur efektifitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya. Semakin besar Return On Assets (ROA) menunjukkan kinerja

perusahaan semakin baik, karena tingkat pengembalian (return) semakin besar.

Dengan tingkat Return On Assets (ROA) yang tinggi dapat mencerminkan

kemampuan perusahaan dalam mengelola asset-asetnya. Hal ini dapat menjadi

info positif bagi investor karena mereka dapat mengetahui tingkat Return On

Oleh karena pentingnya keberhasilan suatu perusahaan dapat dicerminkan

pada pengukuran kinerja dan peningkatan penilaian kinerja sangat bermanfaat

bagi investor dalam mengambil keputusan untuk berinvestasi, maka penulis ingin

meneliti “PERBANDINGAN ANTARA ECONOMIC VALUE ADDED (EVA)

DAN RETURN ON ASSETS (ROA) DALAM MENILAI KINERJA

PERUSAHAAN” (Studi Kasus Pada Perusahaan Rokok Go Publik Yang

Terdaftar Di Bursa Efek Indonesia Periode 2010-2012).

TINJAUAN PUSTAKA

A. Pengertian Economic Value Added (EVA)

Menurut Amin Widjaja Tunggal (2001:1), Economic Value Added

(EVA) adalah suatu siatem manajemen keuangan untuk mengukur laba

ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan

hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi

(operating cost) dan biaya modal (cost of capital). Nilawati (2004:151),

mendefinisikan Economic Value Added (EVA) selain sebagai alat ukur kinerja

sebuah perusahaan, juga dapat digunakan sebagai basis atau dasar dalam

pemberian bonus bagi karyawan-karyawan yang ada pada divisi-divisi yang

memiliki tingkatan atau nilai Economic Value Added (EVA) yang positif.

Berdasarkan pendapat-pendapat diatas dapat disimpulkan bahwa Economic

Value Added (EVA) adalah suatu alat ukur kinerja sebuah perusahaan

sekaligus sebagai pengukur nilai tambah yang dihasilkan perusahaaan kepada

investor dengan memperhitungkan biaya modal dan juga sebagai dasar

pemberian bonus kepada karyawan yang terdapat pada setiap divisi-divisi

B. Pengertian Return On Assets (ROA)

Menurut Lestari dan Sugiarto (2007:196) dalam (Astri Wulan dan Iin

Indarti,2012:6) mengemukakan bahwa Return On Assets (ROA) adalah rasio

yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari

penggunaan aktiva. Return On Assets (ROA) menunjukkan kemampuan

modal yang di investasikan dalam total aktiva untuk menghasilkan laba

perusahaan. Semakin tinggi Return On Assets (ROA) maka kemungkinan

pembagian deviden semakin banyak (Sartono,2001) dalam (Lina Marlina dan

Clara, 2009:2). Dari beberapa pendapat diatas dapat disimpulkan bahwa

Return On Assets (ROA) adalah profitabilitas suatu perusahaan yang di ukur

dengan menghubungkan antara laba yang diperoleh dari kegiatan pokok

perusahaan dengan aset yang dimiliki.

C. Kinerja Perusahaan

Hasibuan dan Sujak (1990) dan Sutiadi (2003:6) dalam (Ida Ayu

Brahmasari dan Agus, 2008:128) mengemukakan bahwa kinerja adalah suatu

hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang

dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman, dan

kesungguhan serta waktu. Dengan kata lain bahwa kinerja adalah hasil kerja

yang dicapai seseorang dalam melaksanakan tugas yang diberikan kepadanya

METODE PENELITIAN

A. Data dan Sumber Data

Penelitian ini menggunakan jenis data sekunder yaitu data yang

berupa data laporan perusahaaan Rokok yang terdaftar di Bursa Efek

Indonesia dari Januari 2010 sampai dengan Desember 2012. Data dapat

diperoleh dari ICMD (Indonesian Capital Market Directory) yang diakses

melalui Pojok Bursa Efek Jakarta (BEJ) Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta.

B. Analisis Data

Penelitian ini menggunkan rumus kuantutatif yang diperoleh dari

ikhtisar laporan keuangan perusahaan tahun 2010-2012. Alat analisis yang

digunakan dalam penelitian ini adalah melalui perhitungan kuantitatif

Economic Value Added (EVA) dan Return On Assets (ROA). Secara rumus

dapat dituliskan sebagai berikut:

1. Perhitungan menggunakan EVA

a. Perhitungan NOPAT (Net Operating After Tax)

NOPAT = Laba (Rugi) Usaha - Pajak

b. Perhitungan Invested Capital (IC)

Invested Capital = Total hutang + Ekuitas–Pinjaman Jangka

Pendek

c. Menghitung WACC (Weighted Average Cost of Capital)

WACC = [(D x rd) (1-tax) + (E x re)]

Dimana :

Tingkat Modal (D) = x100%

Tingkat Modal dan Ekuitas (E) = x 100%

Cost of Equity (re) = x 100%

Tingkat Pajak (Tax) = x 100%

d. Menghitung Capital Charge (CC)

Capital Charge = WACC × Invested Capital

e. Menghitung besarnya Economic Value Added (EVA)

EVA = NOPAT–Capital Charge

2. Perhitungan menggunakan ROA

( ) = x 100%

HASIL PENELITIAN

Berdasarkan hasil penelitan tentang kinerja perusahaan dilihat dari:

1. Economic Value Added (EVA)

Tabel 4.28

Hasil Perhitungan Economic Value Added (EVA) PT Gudang Garam, Tbk Tahun 2010-2012 (Jutaan Rupiah)

Tahun NOPAT CC EVA

2010 8.279.003 716.893 7.562.110

2011 19.070.467 2.311.569 16.758.898

2012 22.849.924 2.169.765 20.680.159

Sumber: PT Gudang Garam, Tbk Tahun 2010-2012

Tabel 4.29

Hasil Perhitungan Economic Value Added (EVA) PT HM Sampoerna, Tbk Tahun 2010-2012 (Jutaan Rupiah)

Tahun NOPAT CC EVA

2010 41.056.177 4.571.629 36.484.548

2011 36.205.601 4.543.921 31.661.680

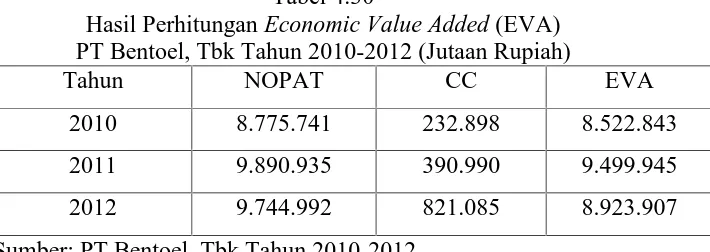

Tabel 4.30

Hasil Perhitungan Economic Value Added (EVA) PT Bentoel, Tbk Tahun 2010-2012 (Jutaan Rupiah)

Tahun NOPAT CC EVA

2010 8.775.741 232.898 8.522.843

2011 9.890.935 390.990 9.499.945

2012 9.744.992 821.085 8.923.907

Sumber: PT Bentoel, Tbk Tahun 2010-2012

Nilai EVA positif (EVA > 0) dengan demikian EVA berada dalam

kategori baik.

2. Return On Assets (ROA)

Tabel 4.31

Hasil Perhitungan Return On Assets (ROA)

PT Gudang Garam, Tbk Tahun 2010-2012 (Jutaan Rupiah) Tahun Laba bersih setelah

pajak

Total Aktiva ROA (%)

2010 942.923 30.741.679 3,067

2011 2.325.217 39.088.705 5,948

2012 2.128.364 38.700.851 6,923

Sumber: PT Gudang Garam, Tbk Tahun 2010-2012

Tabel 4.32

Hasil Perhitungan Return On Assets (ROA)

PT HM Sampoerna, Tbk Tahun 2009-2010 (Jutaan Rupiah) Tahun Laba bersih setelah

pajak

Total Aktiva ROA(%)

2010 6.442.748 20.525.123 31,389

2011 5.956.999 19.376.343 30,743

2012 7.430.950 22.944.009 32,387

Tabel 4.33

Hasil Perhitungan Return On Assets (ROA) PT Bentoel, Tbk Tahun 2010-2012 (Jutaan Rupiah) Tahun Laba bersih setelah

pajak

Total Aktiva ROA(%)

2010 218.621 4.902.597 4,459

2011 305.997 6.333.957 4,831

2012 323.351 6.935.601 4,662

Sumber: PT Bentoel, Tbk Tahun 2010-2012

Nilai batas minimal ROA adalah 1%, (ROA > 1%) dengan demikian ROA

berada dalam kategori baik.

PEMBAHASAN

Dari hasil analisis PT Gudang Garam, Tbk, PT Hanjaya Mandala

Sampoerna, Tbk dan PT Bentoel Internasional Investama, Tbk. Nilai Economic

Value Added (EVA) tertinggi yang dicapai oleh PT Hanjaya Mandala Sampoerna,

Tbk yaitu sebesar 41.177.864 (dalam jutaan rupiah), selanjutnya PT Gudang

Garam, Tbk mencapai nilai EVA sebesar 20.680.159 (dalam jutaan rupiah), dan

yang terakhir yaitu PT Bentoel Internasional Investama, Tbk mencapai nilai EVA

sebesar 9.499.945 (dalam jutaan rupiah). Nilai EVA positif (EVA > 0), EVA yang

positif menunjukkan kinerja perusahaan tersebut baik, dengan demikian dapat

disimpulkan EVA pada perusahaan rokok yang go publik tersebut berada dalam

kategori baik. Dari hasil analisis PT Gudang Garam, Tbk, PT Hanjaya Mandala

Sampoerna, Tbk dan PT Bentoel Internasional Investama, Tbk. Nilai Return On

Assets (ROA) tertinggi yang dicapai oleh PT Hanjaya Mandala Sampoerna, Tbk

yaitu sebesar 32,387%, selanjutnya PT Bentoel Internasional Investama, Tbk

mencapai nilai ROA sebesar 6,932%, dan yang terakhir yaitu PT Gudang Garam,

Tbk mencapai nilai ROA sebesar 4,662%. Nilai batas minimal ROA adalah 1%.

Semakin besar nilai ROA maka akan semakin baik, karena rasio ini menunjukan

kinerja perusahaan yang semakin efektif karena tingkat pengembaliannya yang

KESIMPULAN DAN SARAN

A. Kesimpulan

Metode Economic Value Added (EVA) dinilai lebih menguntungkan

karena penilaian kinerja dengan menggunakan EVA membantu para manajer

untuk membuat keputusan investasi yang lebih baik, mengidentifikasi

kesempatan-kesempatan untuk meningkatkan kinerja dan mempertimbangkan

benefit jangka panjang dan jangka pendek untuk perusahaan. Hal ini

ditunjukkan dengan perolehan nilai Economic Value Added (EVA) tertinggi

yang dicapai oleh PT Hanjaya Mandala Sampoerna, Tbk, nilai tertinggi

selanjutnya dicapai oleh PT Gudang Garam, Tbk dan pencapaian nilai

tertinggi yang terakhir yaitu PT Bentoel Internasional Investama, Tbk.

Sedangkan metode Return On Assets (ROA) dinilai kurang menguntungkan

karena rasio ini merupakan ukuran yang berfaedah jika seseorang ingin

mengevaluasi seberapa baik perusahaan telah memakai dananya, tanpa

memperhatikan besarannya relatif sumber dana sehingga keputusan-keputusan

yang meningkatkan Return On Assets (ROA) suatu pusat investasi dapat

menurunkan laba secara keseluruhan.

B. SARAN

1. Perusahaan diharapkan mampu mengelola modal sendiri untuk mencapai

laba yang maksimal.

1. Disarankan perusahaan melakukan analisis laporan keuangan secara

keseluruhan secara rutin.

2. Bagi peneliti selanjutnya diharapkan dapat menambah variabel lainnya

dalam penelitian agar bisa didapatkan hasil penelitian yang lebih

beragam.

3. Diharapkan menambah periode pengamatan yang lebih panjang bagi

peneliti selanjutnya selanjutnya, bisa lebih dari tiga tahun dan

DAFTAR PUSTAKA

Airlangga. 2009. Analisis Pengaruh EVA dan ROA Terhadap MVA Pada Perusahaan Manufaktur yang Terdaftar Di BEI. Skripsi. Jakarta: FE Universitas Pembangunan Veteran.

Akroman. 2009. “Pengaruh rasio keuangan ROA, ROE, dan EVA terhadap harga saham pada perusahaan yang terdaftar di JII periode 2004-2006”.Skripsi. Yogyakarta:Universitas Islam Negeri Sunan Kalijaga.

Anthony Robert .N dan Vijay Govindrajan. 2002. “Sistem Pengendalian Manajemen”, Buku 1 Terjemahan Drs. F.X Kuriawan. Jakarta: Salemba Empat.

Arista, Desy dan Astohar. 2012. “Analisis Faktor–Faktor Yang Mempengaruhi Return Saham”. Jurnal Ilmu Manajemen dan Akuntansi Terapan, Vol.3 No.1, Mei 2012. Semarang: STIE Tatalwin.

Armanu, Thoyip. 2005. “Hubungan Pemimpinan Budaya Strategi dan Budaya Kerja: Pendekatan Konsep”. Jurnal FE Universitas Brawijaya. Malang: Universitas Brawijaya

Brahmasari, Ida Ayu dan Agus Suprayetno. 2008. “Pengaruh Motivasi Kerja Kepemimpinan dan Budaya Organisasi terhadap Kepuasan Kerja Karyawan serta Dampaknya pada Kinerja Perusahaan”. Jurnal Manajemen dan Kewirausahaan, Vol.2 No.2, halaman 124-135, September 2008. Surabaya: Pasca Sarjana Univeritas 12 Agustus.

Horne, Van Wachowicz. 1997. Fundamental of Financial Management. 9th ed. New Jersey: Practice Hall International, Inc.

Horne, Van Wachowicz. 2002. Prinsip-prinsip Manajemen Keuangan. Jakarta: Salemba Empat.

Horne, Van Wachowicz. 2005. Fundamental of Financial Management. Buku 1, edisi 4. Jakarta: Salemba Empat.

Marlina, Lisa dan Clara Janica. 2009. Analisis Pengaruh Cash Position Debt to Equity Ratio dan ROA terhadap Deviden Pay Out Ratio. Jurnal Manajemen Bisnis, Vol.2 No.1, Januari 2009. Departemen Staf Pengajar: FE USU.

Mulyadi. 2007. Sistem Perencanaan dan Pengendalian Manajemen: Sistem Pelipat gandaan Kinerja Perusahaan. Jakarta: Salemba Empat

Munawir, S. 2002. Analisa Laporan Keuangan. Edisi 2. Yogyakarta: YKPN.

Nilawati. 2004. “Analisis ROI dan EVA terhadap Return On Share di BEJ”. Jurnal Bisnis dan Akuntansi, Vol 6 No.2 halaman 151-166 Agustus 2004.

Pahlevi, Reza, dkk. 2012. “Pengukuran Kinerja Keuangan Perusahaan Menggunakan Analissis Rasio Keuangan dan metode EVA”. Jurnal Fakultas Ilmu Administrasi. Malang: Universitas Brawijaya.

Riyanto, Bambang. 2001. “Dasar-Dasar Pembelanjaan Perusahaan, edisi ke-4, cetakan ke-7”. Yogyakarta. BPFE..

Rousana, Mike. 1997. “Memanfaatkan EVA untuk Menilai Perusahaan di Pasar Modal”.Jurnal Usahawan, No.4 tahun XXVI halaman 18-21.

Sartono, Agus. 2001. Manajemen Keuangan dan Teori-teori Aplikasi. Edisi 4. Yogyakarta: BPFE.

Sartono, R.Agus dan Setiawan Kusdhianto. 1999. “Adanya Pengaruh EVA terhadap Nilai Perusahaan dan Kemakmuran Pemegang Saham pada Perusahaan Publik”. Jurnal Ekonomi dan Bisnis Indonesia, Vol 14 No.4 halaman 124-136.

Sasongko, Noer dan Nila Wulandari. 2006. Pengaruh EVA dan Rasio Profitabilitas Terhadap Harga Saham. Jurnal Empirika, Vol.19 No.1, Juni 2006. Surakarta: FE UMS.

Sawir, Agnes. 2001. EVA: Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Stoner, James A. F. 1996. Management. Englewood Cliffs. New Jarsey: Practice Hall International, Inc.

Sudjaja, Ridwan dan Inge Barlian. 2003. Manajemen Keuangan Satu, Edisi 5 Jakarta: Utereta Lintas.

Tunggal, Amin Widjaja. 2001. Memahami Konsep EVA dan Value Based Management (VBM). Jakarta: Harvarindo.

Utama, Sidharta. 1997. “EVA: Pengukur Penciptaan Nilai Perusahaan”. Jurnal Majalah Usahawan, No.4 tahun XXVI April 1997.

Weston, J. Fred dan Thomas E. Copeland. 1999. Manajemen Keuangan. Edisi 8, cetakan 10, jilid 1. Jakarta: Erlangga.

Wulandini, Astri dan Iin Indarti. 2012. “Pengaruh Net Profit Margin (NPM), ROA, ROE terhadap Harga Saham yang Terdaftar dalam Indeks Emiten LQ45 periode tahun 2008-2010”. Skripsi. Semarang: STIE Widyamanggala.

Situs Internet:

http://www.sternstewart.com

Situs PT Bentoel Internasional Investana, Tbk:http://www.bentoelgroup.com

Situs PT Gudang Garam, Tbk:http://www.gudanggaramtbk.com

Situs PT Hanjaya Mandala Sampoerna, Tbk:http://www.sampoerna.com