ABSTRAK

PERLAKUAN BIAYA KUALITAS DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN

Studi Kasus di PT Iskandar Indah Printing Textile

Andreas Galih Wicaksono

Universitas Sanata Dharma

Yogyakarta

2016

Tujuan penelitian ini adalah untuk mengetahui perlakuan dan klasifikasi biaya kualitas, mengetahui komposisi dan pelaporan biaya kualitas, serta mengetahui pengaruh positif biaya kualitas terhadap laba perusahaan. Penelitian ini penting karena dengan menggunakan biaya kualitas akan meningkatkan kualitas produk yang akan berdampak pada meningkatnya laba perusahaan.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis yang digunakan adalah analisis deskriptif, yaitu mendeskripsikan perlakuan biaya kualitas dan menghitung komposisi biaya kualitas. Pengaruh antara biaya kualitas dengan laba perusahaan akan diuji menggunakan analisis regresi linear.

Hasil penelitian menunjukkan perusahaan memperlakukan biaya kualitas sebagai biaya produksi. Biaya kualitas yang dikeluarkan perusahaan adalah biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Komposisi biaya pencegahan lebih besar daripada biaya kegagalan. Persentase biaya kualitas tidak lebih dari 2,5%. Total biaya kualitas berpengaruh positif terhadap total laba operasional.

ABSTRACT

THE RECOGNITION OF QUALITY COSTS AND THE EFFECT WITH COMPANY PROFITS

A Case Study at PT Iskandar Indah Printing Textile

Andreas Galih Wicaksono

NIM: 112114010

Sanata Dharma University

2016

The purposes of this study are to determine (1) the recognition and classification of quality costs; (2) the composition and report of the quality costs; (3) and to analyze the effect of the quality costs to the company's profit. This study is importance because by managing quality costs it will improve the quality of the products that will increase company’s profits.

This research is a case study. Data were obtained by interview and documentation. The data analysis technique used was descriptive analysis, by describing the recognition of quality costs and calculating the composition of the quality costs. The effect of the quality costs and the company's profit will be analyzed by linear regression analysis.

The results showed that the company recognized the quality costs as production costs. The quality costs were devided into prevention costs, appraisal costs, internal failure costs and external failure costs. The composition of the prevention costs was higher than the failure costs. The percentage of the quality costs was less than 2.5%. The total of quality costs had positive effect to total operating profit.

i

PERLAKUAN BIAYA KUALITAS DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN

“Studi Kasus di PT Iskandar Indah Printing Textile”

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Andreas Galih Wicaksono

NIM : 112114010

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Barangsiapa ingin mutiara harus berani terjun di lautan

yang dalam”

(Ir. Soekarno)

Dengan penuh syukur kupersembahkan untuk:

vii

KATA PENGANTAR

Puji Syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang

telah melimpahkan berkat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi

salah satu syarat untuk memperoleh gelar sarjana pada Program Studi

Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan,

bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis

mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph. D. Selaku Rektor Universitas

Sanata Dhrama yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. Fr. Ninik Yudianti, M.Acc, QIA. Selaku dosen pembimbing skripsi

yang telah banyak membantu penulis dalam menyelesaikan skripsi ini.

3. Bapak Bambang Setiawan, selaku Direktur PT Iskandar Indah Printing

Textile yang telah mengijinkan penulis untuk melakukan penelitian

skripsi.

4. Bapak Agus Mulyo yang telah banyak membantu dan memberikan data

untuk penelitian ini.

5. Semua keluarga terutama Bapak, Ibu dan kedua kakak tersayang yang

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

x

BAB IV GAMBARAN UMUM PERUSAHAAN ... 38

A. Sejarah Perusahaan ... 38

B. Lokasi Perusahaan ... 40

C. Visi dan Misi Perusahaan... 40

D. Personalia Perusahaan ... 41

E. Bagian Produksi ... 46

F. Aspek Pemasaran ... 55

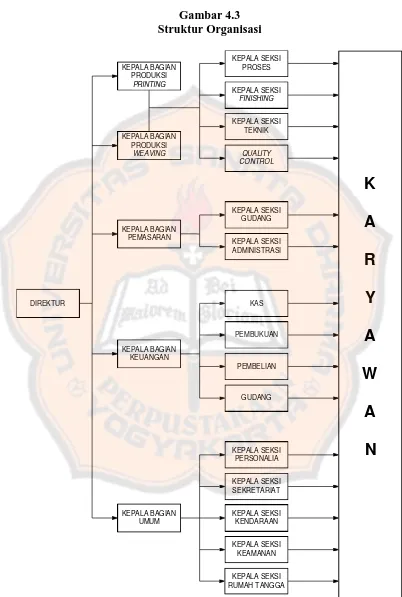

G. Struktur Organisasi ... 56

H. Deskripsi Jabatan ... 58

BAB V ANALISIS DATA DAN PEMBAHASAN ... 67

A. Deskripsi Data ... 67

B. Analisis Data. ... 70

C. Pembahasan ...109

BAB VI PENUTUP ...114

A. Kesimpulan...114

B. Keterbatasan Penelitian ...115

C. Saran ...115

DAFTAR PUSTAKA ...117

xi

DAFTAR TABEL

Halaman

Tabel 2.1 : Bentuk Laporan Biaya Kualitas ... 30

Tabel 2.2 : Komposisi Biaya Kualitas ... 31

Tabel 4.1 : Tenaga Kerja dan Pembagian Kerja Perusahaan ... 42

Tabel 5.1 : Laporan Biaya Kualitas ... 68

Tabel 5.2 : Penjualan Bersih ... 69

Tabel 5.3 : Laba Operasional ... 69

Tabel 5.4 : Biaya Perawatan Mesin TOYODA ... 71

Tabel 5.5 : Biaya Perawatan Mesin PICANOL ... 72

Tabel 5.6 : Biaya Perawatan Mesin RRT ... 73

Tabel 5.7 : Biaya Pelatihan Karyawan ... 75

Tabel 5.8 : Biaya Pengawasan Proses Produksi ... 77

Tabel 5.9 : Biaya Pemeriksaan dan Pengujian Produk ... 78

Tabel 5.10 : Biaya Sisa Bahan ... 80

Tabel 5.11 : Biaya Pengerjaan Kembali ... 81

Tabel 5.12 : Biaya Retur Penjualan... 83

Tabel 5.13 : Klasifikasi Biaya Kualitas dan Biaya Produksi ... 86

Tabel 5.14 : Total Biaya Kualitas ...89

Tabel 5.15 : Komposisi Biaya Pencegahan ...92

Tabel 5.16 : Komposisi Biaya Penilaian ... 92

xii

Tabel 5.18 : Komposisi Biaya Kegagalan Eksternal ... 93

Tabel 5.19 : Persentase Biaya Kualitas dan Penjualan Bersih ... 99

Tabel 5.20 : Persentase Biaya Pencegahan ... 99

Tabel 5.21 : Persentase Biaya Penilaian ... 99

Tabel 5.22 : Persentase Biaya Kegagalan Internal ...100

Tabel 5.23 : Persentase Biaya Kegagalan Eksternal ...100

Tabel 5.24 : Tabel X dan Y ...103

Tabel 5.25 : Uji Normalitas ...106

Tabel 5.26 : Statistik Deskriptif ...106

Tabel 5.27 : Koefisien Determinasi ...107

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Grafik Biaya Kualitas AQL ... 11

Gambar 2.2 : Grafik Biaya Kualitas Kontemporer ... 12

Gambar 4.1 : Proses Produksi Tenun/ Weaving ... 49

Gambar 4.2 : Proses Produksi Printing ... 53

xiv

DAFTAR GRAFIK

Halaman

Grafik 5.1 : Grafik Elemen Biaya Kualitas ... 97

ABSTRAK

PERLAKUAN BIAYA KUALITAS DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN

Studi Kasus di PT Iskandar Indah Printing Textile

Andreas Galih Wicaksono

Universitas Sanata Dharma

Yogyakarta

2016

Tujuan penelitian ini adalah untuk mengetahui perlakuan dan klasifikasi biaya kualitas, mengetahui komposisi dan pelaporan biaya kualitas, serta mengetahui pengaruh positif biaya kualitas terhadap laba perusahaan. Penelitian ini penting karena dengan menggunakan biaya kualitas akan meningkatkan kualitas produk yang akan berdampak pada meningkatnya laba perusahaan.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis yang digunakan adalah analisis deskriptif, yaitu mendeskripsikan perlakuan biaya kualitas dan menghitung komposisi biaya kualitas. Pengaruh antara biaya kualitas dengan laba perusahaan akan diuji menggunakan analisis regresi linear.

Hasil penelitian menunjukkan perusahaan memperlakukan biaya kualitas sebagai biaya produksi. Biaya kualitas yang dikeluarkan perusahaan adalah biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Komposisi biaya pencegahan lebih besar daripada biaya kegagalan. Persentase biaya kualitas tidak lebih dari 2,5%. Total biaya kualitas berpengaruh positif terhadap total laba operasional.

ABSTRACT

THE RECOGNITION OF QUALITY COSTS AND THE EFFECT WITH COMPANY PROFITS

A Case Study at PT Iskandar Indah Printing Textile

Andreas Galih Wicaksono

NIM: 112114010

Sanata Dharma University

2016

The purposes of this study are to determine (1) the recognition and classification of quality costs; (2) the composition and report of the quality costs; (3) and to analyze the effect of the quality costs to the company's profit. This study is importance because by managing quality costs it will improve the quality of the products that will increase company’s profits.

This research is a case study. Data were obtained by interview and documentation. The data analysis technique used was descriptive analysis, by describing the recognition of quality costs and calculating the composition of the quality costs. The effect of the quality costs and the company's profit will be analyzed by linear regression analysis.

The results showed that the company recognized the quality costs as production costs. The quality costs were devided into prevention costs, appraisal costs, internal failure costs and external failure costs. The composition of the prevention costs was higher than the failure costs. The percentage of the quality costs was less than 2.5%. The total of quality costs had positive effect to total operating profit.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia bisnis semakin pesat, hal ini menarik minat

para pengusaha untuk giat dalam melakukan peningkatan kualitas untuk

memenangkan persaingan pasar. Untuk dapat memenangkan persaingan

pasar, perusahaan harus dapat menghasilkan produk yang berkualitas.

Produk yang berkualitas merupakan kunci sukses perusahaan dalam

memenangkan persaingan, jika produk yang dihasilkan perusahaan laku di

pasar, maka perusahaan akan memperoleh laba, perusahaan yang dapat

memperoleh laba akan tetap eksis bahkan dapat berkembang lebih pesat.

Dalam dunia bisnis, perusahaan dipaksa untuk dapat bersaing dan

berkompetisi, menguasai pasar, dan menghasilkan laba yang maksimal.

Dengan adanya tekanan tersebut maka perusahaan dituntut untuk

senantiasa meningkatkan kualitas produk atau jasa yang diberikan, dalam

upaya memenuhi kepuasan konsumen. Salah satu cara untuk memenuhi

kepuasan konsumen adalah dengan memahami atau melebihi harapan

konsumen. Setelah konsumen membeli produk-produk, mereka akan

membandingkannya dengan apa yang diharapkan. Jika kenyataan yang

dirasakan di bawah yang diharapkan, konsumen akan kehilangan

kepercayaan terhadap perusahaan yang menghasilkan produk tersebut,

namun jika kenyataan yang dirasakan telah sesuai atau bahkan lebih dari

dihasilkan oleh perusahaan. Oleh karena itu, perusahaan harus mampu

menyediakan produk yang berkualitas.

Memperbaiki dan meningkatkan kualitas produk secara terus

menerus merupakan sesuatu yang penting dalam membangun masa depan

perusahaan serta bisnis yang berkelanjutan. Namun yang menjadi

permasalahan adalah bagaimana kualitas ini dapat diukur sehingga dapat

digunakan sebagai dasar pengambil keputusan manajerial terkait dengan

kualitas yang dihasilkan. Untuk menjawab permasalahan tersebut,

akuntansi harus dapat berfungsi mengetahui seberapa besar biaya kualitas

(cost of quality) yang digunakan perusahaan dalam rangka memperbaiki

kualitas produk untuk memenuhi kepuasan konsumen. Pengukuran

kualitas melalui biaya kualitas dapat dilakukan karena kualitas suatu

produk tidak hanya berupa gambaran visual berupa fisik produk yang

dihasilkan, namun juga dapat dilihat melalui biaya-biaya yang dipakai

dalam menghasilkan produk berkualitas tersebut.

Biaya kualitas yang dikeluarkan oleh suatu perusahaan dapat

digunakan sebagai indikator untuk melihat sejauh mana fungsi sistem

pengendalian kualitas yang diterapkan perusahaan secara efektif dan

efisien. Semakin rendah biaya kualitas yang dikeluarkan perusahaan

menunjukkan semakin baik program pengendalian kualitas yang dilakukan

perusahaan, karena perusahaan berhasil memproduksi produk yang baik.

Dengan kualitas produk yang dihasilkan baik atau berkualitas, maka akan

produk disertai tidak adanya tambahan biaya yang dikeluarkan oleh

perusahaan, maka akan mendorong tingkat laba perusahaan.

Menurut Hansen dan Mowen (2009: 272) biaya kualitas

berhubungan dengan dua kegiatan yaitu kegiatan pengendalian dan

kegagalan. Kegiatan pengendalian terdiri dari kegiatan pencegahan dan

penilaian. Kegiatan pengendalian dilakukan oleh perusahaan untuk

mencegah atau mendeteksi kualitas yang buruk. Kegiatan kegagalan terdiri

dari kegiatan kegagalan internal dan kegagalan eksternal. Kegiatan

kegagalan dilakukan oleh perusahaan atau pelanggannya untuk merespon

kualitas yang buruk. Dalam penelitian ini akan digunakan konsep

pandangan kualitas yang dapat diterima/ Acceptable Quality Level (AQL),

dimana antara biaya pengendalian dan biaya kegagalan saling berbanding

terbalik. Ketika biaya pengendalian meningkat, maka biaya kegagalan

akan menurun, dan akan menghasilkan suatu titik optimal yang mewakili

tingkat minimum dari total biaya kualitas.

Perusahaan yang memproduksi suatu produk sebagian besar telah

menggunakan biaya kualitas untuk melakukan kegiatan pengendalian

kualitas. Perlakuan terkait biaya kualitas antara produk yang satu dengan

yang lain akan berbeda-beda, atau antara satu perusahaan dengan

perusahaan yang lain berbeda, ada yang menamakan biaya kualitas, ada

yang memberi nama lain, perbedaan itu juga terjadi antara perusahaan

PT Iskandar Indah Printing Textile merupakan perusahaan yang

bergerak di bidang produksi tekstil. Produk hasil proses produksi

perusahaan ini tidak terlepas dari kesalahan-kesalahan sehingga dapat

menghasilkan produk yang berkualitas rendah atau buruk, akibatnya

perusahaan akan menderita kerugian karena produk tekstilnya tidak layak

jual. Oleh sebab itu, agar perusahaan dapat selalu memproduksi produk

yang berkualitas, perusahaan berusaha mengoptimalkan pengendalian

kualitas melalui biaya kualitas.

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang, rumusan masalah dalam

penelitian ini adalah:

1. Bagaimana perlakuan dan klasifikasi biaya kualitas di PT Iskandar

Indah Printing Textile?

2. Bagaimana komposisi dan pelaporan biaya kualitas di PT Iskandar

Indah Printing Textile?

3. Apakah biaya kualitas berpengaruh positif terhadap laba operasional

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Mengetahui perlakuan dan klasifikasi biaya kualitas pada PT Iskandar

Indah Printing Textile.

2. Mengetahui komposisi dan pelaporan biaya kualitas di PT Iskandar

Indah Printing Textile.

3. Mengetahui pengaruh positif biaya kualitas terhadap laba operasional

PT Iskandar Indah Printing Textile.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Bagi Perusahaan

Sebagai masukan yang mungkin dapat membantu perusahaan sebagai

pertimbangan dalam pengambilan keputusan dan strategi yang

digunakan perusahaan dalam menghadapi persaingan masa sekarang

ini.

2. Bagi Universitas Sanata Dharma

Sebagai bahan referensi bagi mahasiswa yang akan mengadakan

penelitian serupa dan untuk menambah koleksi buku perpustakaan

3. Bagi Penulis

Sebagai tambahan wawasan dan pengetahuan tentang bagaimana

penerapan teori-teori yang telah diterima penulis di bangku kuliah,

serta melihat bagaimana perusahaan melakukan aktivitasnya.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini berisi tentang teori-teori dan konsep yang digunakan dalam penelitian ini. Dalam bab ini juga dibahas

tentang perumusan hipotesis penelitian.

Bab III Metode Penelitian

Bab ini membahas tentang objek dan subyek penelitian, metode penelitian, teknik pengambilan sampel, teknik

pengumpulan data, variabel penelitian, dan teknik analisis

Bab IV Gambaran Umum Perusahaan

Pada bab ini akan dibahas mengenai sejarah didirikannya

perusahaan, lokasi perusahaan, struktur organisasi

perusahaan, produksi perusahaan, personalia perusahaan,

sumber modal perusahaan dan pemasaran perusahaan.

Bab V Analisis Data

Pada bab ini akan dibahas mengenai deskripsi data, analisis

data, dan pembahasan.

Bab VI Penutup

Pada bab ini akan dibahas mengenai kesimpulan,

8

BAB II

TINJAUAN PUSTAKA

A. Biaya

Pengertian biaya dapat dijelaskan sebagai berikut:

“As a resource sacrificed or achieve a spesific objective. A

cost (such a direct materials or advertising) is usually measured as monetary amount that must be paid to acquire good services. An actual cost is the cost incurred (a historical cost), as distinguished from a budgeted (or forecosted) cost” (Horngren, et al, 2000: 30).

“Biaya merupakan pengorbanan sumber ekonomis yang

diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu” (Mulyadi, 2005: 8)

Dari dua definisi di atas, maka dapat disimpulkan biaya merupakan

nilai kas yang digunakan oleh suatu perusahaan dalam rangka mendapatkan

barang atau jasa yang diharapkan dapat memberi manfaat bagi organisasi.

B. Biaya Kualitas

1. Pengertian Biaya Kualitas

Pengertian biaya kualitas dijelaskan sebagai berikut:

“Biaya mutu adalah biaya-biaya yang berkaitan dengan pencegahan,

pengidentifikasian, perbaikan, dan pembetulan produk yang

berkualitas rendah, dan dengan opportunity cost dari hilangnya waktu produksi dan penjualan sebagai akibat rendahnya kualitas” (Blocher, 2000: 220).

2. Pelaporan Biaya Kualitas

Menurut Hansen dan Mowen (2009: 276), pelaporan biaya

kualitas memiliki arti penting bagi perusahaan yang menaruh perhatian

serius terhadap perbaikan dan pengendalian biaya kualitas. Pencatatan

biaya kualitas aktual secara terperinci berdasarkan kategorinya dapat

memberikan dua masukan pandangan penting.

Pertama, catatan tersebut mengungkapkan besarnya biaya

kualitas dalam setiap kategori yang memungkinkan para manajer

menilai dampak keuangannya. Kedua, catatan tersebut menunjukkkan

distribusi biaya kualitas menurut kategori yang memungkinkan para

manajer menilai kepentingan relatif dari setiap kategori.

Menurut Supriyono (1994: 387), tujuan pelaporan biaya kualitas

yaitu untuk meningkatkan dan memungkinkan perencanaan,

pengendalian, dan pembuatan keputusan manajerial perusahaan.

Berikut merupakan beberapa manfaat penggunaan laporan informasi

biaya kualitas:

a. Untuk pembuatan keputusan implementasi program kualitas produk

atau jasa yang dihasilkan oleh perusahaan.

b. Untuk mengevaluasi keefektifan pelaksanaan program kualitas

3. Pandangan Tentang Biaya Kualitas

Menurut Hansen dan Mowen (2009: 277-282), terdapat 2 fungsi

biaya kualitas, yaitu sebagai berikut:

a. Pandangan Kualitas Yang Dapat Diterima

Mengasumsikan bahwa terdapat perbandingan terbalik antara

biaya pengendalian dan biaya kegagalan. Dapat dilihat pada

gambar 2.1 ketika biaya pengendalian meningkat, maka biaya

kegagalan seharusnya menurun. Selama penurunan biaya

kegagalan lebih besar daripada kenaikan biaya pengendalian,

perusahaan harus terus menerus meningkatkan usahanya untuk

mencegah atau mendeteksi unit-unit yang tidak sesuai. Pada

akhirnya, akan dicapai suatu titik dimana kenaikan tambahan biaya

dalam upaya tersebut menimbulkan biaya yang lebih besar daripada

penurunan biaya kegagalan. Titik ini mewakili tingkat minimum

dari total biaya kualitas. Ini merupakan perbandingan optimal

antara biaya pengendalian dan biaya kegagalan atau biasa disebut

tingkat kualitas yang dapat diterima (Acceptable Quality

Level/AQL). Namun pandangan ini memiliki kelemahan yaitu

dapat meneruskan kesalahan-kesalahan operasi sebelumnya, dan

memiliki komitmen untuk mengirimkan produk yang cacat kepada

Gambar 2.1

Grafik Biaya Kualitas Acceptable Quality Level (AQL)

Sumber: Hansen dan Mowen, 2009: 279

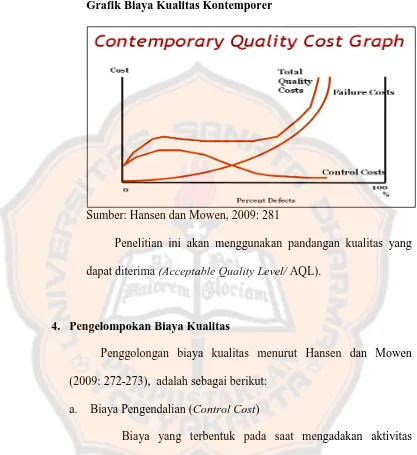

b. Pandangan Cacat Nol

Biaya kegagalan timbul hanya jika produk tidak sesuai

dengan spesifikasi dan terdapat perbandingan terbalik optimal

antara biaya kegagalan dan biaya pengendalian. Pada gambar 2.2

digambarkan bahwa Model Cacat Nol (Zero Defect Model)

menyatakan keunggulan biaya akan diperoleh dengan mengurangi

unit cacat hingga nol. Pandangan ini mensyaratkan bahwa produk

dan jasa yang diproduksi dan dikirim kepada pelanggan adalah

yang sesuai nilai sasaran. Perusahaan-perusahaan yang

menghasilkan semakin sedikit produk cacat akan menjadi lebih

kompetitif relatif terhadap perusahaan yang meneruskan

Gambar 2.2

Grafik Biaya Kualitas Kontemporer

Sumber: Hansen dan Mowen, 2009: 281

Penelitian ini akan menggunakan pandangan kualitas yang

dapat diterima (Acceptable Quality Level/ AQL).

4. Pengelompokan Biaya Kualitas

Penggolongan biaya kualitas menurut Hansen dan Mowen

(2009: 272-273), adalah sebagai berikut:

a. Biaya Pengendalian (Control Cost)

Biaya yang terbentuk pada saat mengadakan aktivitas

pengendalian. Biaya ini dibentuk oleh perusahaan untuk mencegah

Biaya pengendalian ini dapat dibagi menjadi:

1) Biaya Pencegahan (Prevention Cost)

Biaya pencegahan adalah biaya yang terjadi untuk mencegah

produk rusak dalam proses produksi. Biaya pencegahan

meliputi:

a) Teknik dan perancangan kualitas

b) Program pelatihan kualitas

c) Perencanaan kualitas

d) Laporan kualitas

e) Seleksi dan evaluasi pemasok

f) Penelitian pasar

g) Tinjauan produk baru

h) Rancangan proses dan produk

2) Biaya Penilaian/ Biaya Deteksi (Apprasial Cost)

Biaya penilaian adalah biaya yang digunakan untuk

menentukan apakah produk memenuhi kebutuhan pelanggan,

dan untuk menentukan apakah produk sesuai dengan

persyaratan kualitas yang telah ditetapkan. Biaya penilaian

meliputi:

a) Pemeriksaan bahan mentah yang telah dibeli

b) Pemeriksaan pengepakan

c) Produk acceptance

e) Evaluasi persediaan

f) Pemeriksaan kualitas produk

g) Pemeriksaan dan pengujian produk

Produk acceptance menyangkut sampel (uji coba)

barang-barang apakah diterima dan memenuhi tingkatan

kualitas penerimaan. Proses acceptance melibatkan sampel

barang-barang selama dalam proses pembuatan untuk

meyakinkan apakah produksi barang-barang produksi tidak

rusak.

Tujuan biaya penilaian adalah untuk mencegah barang

yang terkait sesuai dengan keinginan pelanggan yang akan

dikirim.

b. Biaya Kegagalan (Failure Cost)

Biaya yang terjadi pada suatu perusahaan karena adanya

suatu aktivitas kegagalan pada produk atau biaya karena aktivitas

yang diwakili oleh organisasi atau pelanggannya untuk

menanggapi buruknya kualitas. Biaya kegagalan ini dibagi menjadi

dua (2) bagian, yaitu:

1) Biaya Kegagalan Internal (Internal Failure Cost)

Biaya kegagalan internal adalah biaya yang terjadi karena

barang tersebut dikirim ke pihak luar (pelanggan). Biaya

kegagalan internal meliputi:

a) Sisa bahan

b) Pengerjaan kembali

c) Penggantian kerugian

d) Bahan untuk memperoleh bahan baku atau material

e) Factory contact engineering

2) Biaya Kegagalan Eksternal (External Failure Cost)

Biaya yang terjadi karena barang gagal memenuhi tuntutan

konsumen dan karena produk gagal menyesuaikan

persyaratan-persyaratan yang diketahui setelah produk tersebut dikirim ke

para pelanggan. Biaya kegagalan eksternal meliputi:

a) Biaya retur penjualan/ Cost sales

b) Biaya penanganan keluhan selama masa garansi

c) Biaya penanganan keluhan di luar masa garansi

d) Pelayanan produk

e) Produk liability

C. Kualitas

1. Pengertian Kualitas

Sebuah produk atau jasa yang berkualitas adalah sebuah produk

atau jasa yang mampu memenuhi harapan yang telah ditentukan

pilihan pelanggan untuk memakai produk atau jasa tersebut atau tidak.

Beberapa pengertian untuk memahami kualitas adalah sebagai berikut:

“Kualitas produk dan jasa adalah sesuatu yang memenuhi

atau melebihi harapan pelanggan” (Hansen dan Mowen,

2009: 269).

“Kualitas merupakan keseluruhan gabungan karakteristik produk dan jasa dari pemasaran rekayasa, pembuatan dan pemeliharaan yang membuat produk dan jasa yang digunakan

memenuhi harapan – harapan pelanggan” (Feigenbaum,

1992:7).

“Kualitas merupakan kesesuaian dengan tingkat spesifikasi produk atau jasa yang memenuhi atau melebihi permintaan dan harapan pelanggan atau konsumen” (Blocher, 2000: 214).

Dengan demikian kualitas merupakan ukuran relatif kebaikan suatu

produk, produk berkualitas adalah produk yang dapat mempengaruhi,

memenuhi, dan melebihi harapan pelanggan/konsumen.

2. Dimensi Kualitas Produk

Menurut Hansen dan Mowen (2009: 269-271), kualitas produk

atau produk yang berkualitas adalah sesuatu yang memenuhi harapan

pelanggan yang mengacu pada delapan (8) dimensi sebagai berikut:

a Performance (Kinerja)

Performance barang mengacu sejauh mana konsistensi dari fungsi

b Estesis (Keindahan)

Bentuk penampilan barang (bentuk dan keindahannya) termasuk

penampilan, fasilitas, peralatan, karyawan. Kualitas suatu produk

dilihat dari penampilannya (daya tarik produk terhadap panca

indra).

c Serviceability (Kemampuan Layanan)

Mengukur kemudahan-kemudahan dalam mempertahankan dan

menyediakan barang.

d Features = service after sale (Ciri-ciri khas/ kualitas dari desain)

Features berhubungan dengan sifat-sifat produk yang membedakan

secara fungsional dengan produk-produk sejenis. Kualitas desain

yang lebih tinggi biasanya untuk biaya pembuatan yang lebih tinggi

dan harga penjualan yang lebih tinggi. Kualitas membantu

perusahaan dalam menentukan pasarannya.

e Reliability (Kepercayaan/ keandalan)

Kemampuan produk dalam memberikan fungsi yang diinginkan

selama beberapa waktu tertentu.

f Durability (Keawetan/ daya tahan)

Durability berkaitan dengan lamanya produk memberikan

fungsinya atau berapa lama suatu produk dapat digunakan dengan

g Conformance = Quality of conformance (Kesesuaian kualitas)

Conformance yaitu ukuran bagaimana produk memberikan

kekhususannya, atau spesifikasinya.

h Fitness for use (Kesesuaian kegunaan)

Fitness for use adalah kesesuaian produk dengan fungsi-fungsi

yang sudah disebutkan. Ketidakpercayaan produk sering

merupakan akibat dari kegagalan kesesuaian.

3. Jenis Kualitas Produk

Menurut Supriyono (1994: 377), terdapat dua jenis kualitas suatu

produk yang diakui, yaitu sebagai berikut :

a. Kualitas Rancangan (Quality of Design)

Kualitas rancangan suatu produk merupakan suatu fungsi berbagai

spesifikasi produk. Tingginya kualitas rancangan dapat dilihat dari

tingginya biaya pemanufakturan dan tingginya harga jual. Kualitas

desain harus dipenuhi karena desain yang bagus merupakan daya

tarik bagi konsumen. Misalnya, kualitas desain dari sebuah topi,

produk topi tersebut mempunyai bentuk yang khas dan berbeda

dari produk topi yang lain, bahannya tahan air, tidak mudah rusak,

gambar dan warnanya menarik, dan sebagainya.

b. Kualitas Kesesuaian (Quality of Conformance)

Kualitas kesesuaian adalah hal suatu ukuran mengenai bagaimana

Suatu produk atau jasa dapat dikatakan cocok digunakan apabila

suatu produk dapat memenuhi semua spesifikasi rancangan.

Kualitas kesesuaian harus dipenuhi karena mencakup fungsi, daya

tahan, dan kecocokan seperti apa yang diharapkan konsumen.

Misalnya kualitas kesesuaian sebuah produk topi yang cocok untuk

berbagai acara baik acara formal maupun acara nonformal, cocok

untuk semua kalangan mulai dari anak- anak, orang dewasa, dan

orang tua sehingga tidak malu untuk membeli dan memakainya.

4. Perlunya Pengawasan Kualitas Produk atau Jasa

Menurut Sukanto (1997: 394), dewasa ini perusahaan dalam

usahanya untuk menjamin kualitas produk atau jasa yang dihasilkan

membutuhkan suatu pengawasan produk atau jasa yang dihasilkannya.

Pengawasan kualitas produk atau jasa yang dihasilkan perusahaan

membutuhkan suatu tim kerja yang sering disebut dengan gugus

kendali mutu (Quality Control Circles) yang mempunyai tugas untuk

mengidentifikasi, menganalisis dan memecahkan masalah yang

berhubungan dengan kualitas produk atau jasa yang dihasilkan

perusahaan dan kerja para karyawan yang memproduksi produk atau

jasa tersebut.

Perusahaan mengharapkan dengan adanya gugus kendali mutu

(Quality Control Circles) dapat memberikan hasil berkurangnya

produk atau jasa yang mengalami kerusakan. Selain itu perusahaan

juga mengharapkan adanya peningkatan kualitas produk atau jasa yang

dihasilkan sehingga kepuasan konsumen atas produk atau jasa yang

dihasilkan perusahaan dapat terpenuhi.

Pengawasan atau pemeriksaan terhadap kualitas produk atau

jasa yang dihasilkan perusahaan pada dasarnya harus dibedakan

menurut aspek kualitas produk atau jasa. Apabila yang diawasi atau

diperiksa produk yang dihasilkan perusahaan maka aspek kualitas yang

diukur adalah:

a. Spesifikasi produk, yang mencakup antara lain: bahan untuk

membuat produk dan dimensi fisik produk

b. Sifat-sifat dari produk, yang mencakup antara lain: fisik struktural

produk, mekanis, listrik, dan besar atau kecil produk serta bentuk

produk.

c. Produk dapat dipasarkan, yang mencakup antara lain: rancang

bangun produk dan penampilan produk yang kompetitif.

d. Kinerja produk, yang mencakup antara lain: kehandalan produk

dan efisiensi produk.

Apabila yang diawasi dan diperiksa jasa yang dihasilkan

perusahaan maka aspek kualitas yang diukur adalah:

a. Spesifikasi jasa, yang mencakup antara lain: kegiatan dan deskripsi

b. Sifat-sifat dari jasa, yang mencakup antara lain: intelektualitas dan

keindahan (perusahaan atau organisasi), dapat memperbaiki

kualitas jasa dan emosi (manusia).

c. Jasa dapat dipasarkan, yang mencakup antara lain: kenyamanan

dan daya tarik jasa yang ditawarkan perusahaan.

d. Kinerja jasa, yang mencakup antara lain: jasa yang ditawarkan

perusahaan dapat diandalkan dan efektif.

Pengawasan atau pemeriksaan kualitas produk atau jasa yang

dihasilkan perusahaan penting dan perlu karena memberikan hasil pada

peningkatan pendapatan perusahaan.

5. Ukuran Standar Kualitas

Menurut Hansen dan Mowen (2009: 270-271), standar kualitas

suatu perusahaan dapat diukur berdasarkan dua ukuran, yaitu:

a. Standar fisik

Untuk lini manajer dan personel operasi, pengukuran fisik terhadap

kualitas seperti jumlah unit cacat, persentase kegagalan eksternal,

kesalahan penagihan, kesalahan control dan ukuran-ukuran fisik

lainnya mungkin dapat lebih berarti untuk pengukuran fisik,

standar kualitasnya adalah cacat nihil atau kesalahan. Tujuannya

adalah agar setiap orang melakukan pekerjaannya dengan benar

b. Standar interim

Bagi sebagian perusahaan, standar cacat-nihil (zero defect)

merupakan tujuan jangka panjang, karena memperbaiki kualitas

sampai tingkat cacat-nihil dapat memakan waktu, maka standar

perbaikan tahunan harus dikembangkan. Standar kualitas interim

ini mengekspresikan tujuan-tujuan kualitas untuk tahun tersebut.

D. Hubungan Antar Jenis Biaya Kualitas

Menurut Bambang (2002: 390-391), secara gasis besar, biaya

pencegahan dan penilaian bersifat “sukarela” sementara biaya kegagalan

internal dan eksternal bersifat “tidak sukarela” karena perusahaan bisa

dipaksa untuk membayar biaya ini. Biaya pencegahan dan penilaian

disebut cost of conformance (biaya kesesuaian), yaitu semua biaya yang

dikeluarkan untuk memastikan produk atau jasa memenuhi kebutuhan

konsumen. Sementara itu, biaya kegagalan internal dan eksternal disebut

cost of nonconformance (biaya ketidaksesuaian).

Biaya kualitas sama dengan jumlah cost of conformance dan cost

of nonconformance. Untuk menurunkan biaya kegagalan internal dan

eksternal yang merupakan cost of nonconformance adalah dengan cara

meningkatkan cost of corformance. Jika perusahaan mampu menekan

biaya pengendalian maka biaya kegagalan akan menurun, dan pada

akhirnya total biaya kualitas akan lebih rendah yang berdampak

E. Laba

1. Pengertian Laba

Menurut Suwarjono (2005: 453), laba adalah kenaikan aset

bersih selain yang berasal dari transaksi dengan pemilik. Kenaikan aset

dalam suatu periode akibat kegiatan produktif yang dapat dibagi atau

didistribusikan kepada kreditor, pemerintah, pemegang saham (dalam

bentuk bunga, pajak dan deviden) tanpa mempengaruhi kebutuhan

ekuitas pemegang saham semula. Ini berarti laba merupakan kelebihan

pendapatan diatas biaya (biaya total yang melekat dalam kegiatan

produksi dan penyerahan barang/ jasa).

2. Tujuan Pelaporan Laba

Menurut Suwarjono (2005: 456), laba akuntansi dengan berbagai

interprestasinya diharapkan dapat digunakan antara lain sebagai:

a) Indikator efisiensi penggunaan dana yang tertanam dalam

perusahaan yang diwujudkan dalam tingkat kembalian atas

investasi (rate of return in invested capital).

b) Pengukur prestasi atau kinerja badan usaha dan manajemen.

c) Dasar penentuan besarnya pengenaan pajak.

d) Alat pengendalian alokasi sumber daya ekonomik suatu negara.

e) Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan

publik.

g) Dasar kompensasi dan pembagian bonus.

h) Alat motivasi manajemen dalam pengendalian perusahaan.

i) Dasar pembagian deviden.

3. Jenis – Jenis Laba

Menurut Soemarso (2002: 226-227), jenis-jenis laba berdasarkan

perhitungan laba terdiri dari:

a) Laba Bruto

Laba Bruto yaitu selisih antara penjualan bersih dengan harga

pokok penjualan. Disebut bruto karena jumlah ini masih harus

dikurangi dengan beban-beban usaha.

b) Laba Usaha/ Laba Operasi

Laba usaha yaitu selisih antara laba bruto dan beban usaha

(income from operation) atau laba operasi (operating income).

Laba usaha adalah laba yang diperoleh semata-mata dari kegiatan

utama perusahaan.

c) Laba Bersih

Angka terakhir dalam laporan laba rugi adalah laba bersih

(net profit). Jumlah ini merupakan kenaikan bersih terhadap modal.

Sebaliknya, apabila perusahaan menderita rugi, angka terakhir

F. Biaya Kualitas dan Laba

Konsumen pada umumnya tertarik pada produk atau jasa yang

perusahaan tawarkan karena manfaat yang dapat diperoleh apabila

konsumen membeli produk atau jasa yang dihasilkan oleh perusahaan.

Perusahaan diharapkan dapat mengetahui apa yang dibutuhkan oleh

konsumen dengan menghasilkan produk atau jasa yang unik dan

berkualitas sehingga konsumen mengambil keputusan untuk membeli

produk atau jasa yang dihasilkan perusahaan.

Dalam upaya menghasilkan produk dan jasa yang berkualitas,

perusahaan dituntut untuk melakukan program perbaikan kualitas secara

terus menerus. Dalam usahanya melakukan program perbaikan kualitas,

perusahaan menggunakan biaya kualitas. Dengan dihasilkannya produk

dan jasa yang berkualitas maka nilai penjualan perusahaan akan

meningkat.

Penelitian ini menggunakan konsep pandangan kualitas yang dapat

diterima atau AQL, dimana suatu perusahaan yang melakukan program

pengendalian kualitas dilakukan dengan cara meningkatkan biaya

pengendalian yang terdapat dalam perusahaan, untuk menekan biaya

kegagalan agar menurun. Turunnya biaya kegagalan yang terdapat dalam

perusahaan berarti program pengendalian yang dilakukan perusahaan

berhasil. Dikatakan berhasil karena dengan menurunnya biaya kegagalan

maka jumlah produk rusak/ cacat yang dihasilkan perusahaan juga

tambahan dalam upaya perbaikan kualitas menimbulkan biaya yang lebih

besar dari pada penurunan biaya kegagalan. Titik tersebut merupakan

perbandingan optimal antara biaya pengendalian dan biaya kegagalan,

serta mendefinisikan apa yang dikenal dengan biaya kualitas yang dapat

diterima.

Dalam konsep AQL ini, perusahaan harus mencapai titik optimal

yang diharapkan agar program pengendalian kualitas yang dilakukan oleh

perusahaan dapat berjalan dengan baik. Perusahaan yang mampu

menghasilkan kualitas produk yang baik, maka nilai penjualan perusahaan

akan meningkat. Peningkatan nilai penjualan ini akan berdampak pada

peningkatan laba perusahaan.

G. Penelitian Terdahulu

Dalam penelitian ini penulis memaparkan dua penelitian terdahulu

yang relevan dengan permasalahan yang akan diteliti tentang perlakuan

biaya kualitas dan pengaruhnya terhadap laba perusahaan.

Bayu (2003) dalam skripsinya yang berjudul “Pengaruh Biaya

Kualitas Terhadap Laba Operasional Perusahaan Manufaktur studi kasus

di Perusahaan Textile Kusumatex Yogyakarta”. Penelitian ini dilakukan

untuk mengetahui komposisi biaya kualitas, hubungan biaya kualitas

dengan laba operasional, dan pengaruh biaya kualitas terhadap laba

operasional. Teknik analisis data yang dipakai dalam penelitian ini adalah

Hasil penelitian menunjukkan komposisi biaya kualitas terhadap total

biaya kualitas dan total penjualan perusahaan cukup baik. Hasil uji

koefisien korelasi menunjukkan adanya hubungan negatif yang berarti

penurunan biaya kualitas diikuti kenaikan laba operasional. Hasil uji

regresi linear menunjukkan adanya pengaruh negatif yang berarti semakin

rendah biaya kualitas maka laba operasional semakin naik.

Rosalia (2013) dalam skripsinya yang berjudul “Komposisi Biaya

Kualitas dan Hubungannya Dengan Kinerja Keuangan Perusahaan studi

kasus di PT Madubaru”. Penelitian ini dilakukan untuk mengetahui

komposisi biaya kualitas dan hubungan biaya kualitas dengan kinerja

keuangan perusahaan. Teknik analisis data yang dipakai dalam penelitian

ini adalah analisis deskriptif dan metode koefisien korelasi product

moment. Hasil penelitian menunjukkan komposisi biaya pengendalian

lebih besar dibanding biaya kegagalan. Berdasarkan hasil uji koefisien

korelasi product moment menjelaskan bahwa tidak terdapat hubungan

H. Perumusan Hipotesis

Menurut Djarwanto (1993: 183), hipotesis adalah suatu pernyataan

mengenai suatu hal yang harus diuji kebenarannya. Membuktikan benar

atau tidaknya pernyataan sesuatu hal tersebut diperlukan adanya penelitian

dan analisis.

Hipotesis dalam penelitian ini adalah pengaruh biaya kualitas

terhadap laba operasional perusahaan. Terdapat elemen lain yang berkaitan

dengan biaya kualitas, yaitu:

1. Pengaruh biaya pengendalian terhadap laba, jika biaya pengendalian

naik maka akan meningkatkan laba dan jika biaya pengendalian turun

akan menurunkan laba.

2. Pengaruh biaya kegagalan terhadap laba, jika biaya kegagalan naik

maka akan menurunkan laba dan jika biaya kegagalan turun maka akan

meningkatkan laba.

Perusahaan yang sedang dalam tahap perkembangan dalam

melakukan pengendalian kualitas akan melakukan peningkatan di kategori

biaya pengendalian untuk menekan turun biaya kegagalan. Hal itu akan

mengakibatkan terjadinya peningkatan total biaya kualitas, dengan

meningkatnya total biaya kualitas berarti perusahaan telah berhasil

melakukan perbaikan kualitas produk ditandai dengan dihasilkannya

produk yang berkualitas baik dan berkurangnya keluhan dari konsumen.

Dengan dihasilkannya produk yang berkualitas maka akan meningkatkan

meningkatkan nilai penjualan bersih perusahaan yang akan berdampak

pada naiknya laba kotor perusahaan.

Dengan adanya peningkatan pada total biaya kualitas yang

digunakan oleh perusahaan, maka akan berdampak pada naiknya jumlah

harga pokok produksi. Walaupun jumlah harga pokok produksi meningkat,

namun jika diikuti dengan nilai penjualan bersih yang lebih besar daripada

harga pokok produksi, maka laba kotor yang diperoleh perusahaan akan

selalu meningkat. Karena dalam hal ini komponen biaya kualitas yang

digunakan masih tergabung di dalam biaya produksi perusahaan, berarti

jumlah biaya operasional tidak mengalami perubahan, sehingga

dampaknya saat laba kotor mengalami peningkatan maka laba operasional

juga akan meningkat.

Dari argumen di atas dapat disimpulkan bahwa total biaya kualitas

berpengaruh positif terhadap total laba operasional, dimana saat total biaya

kualitas meningkat maka laba operasional akan meningkat, sehingga

penulis menyusun hipotesis: total biaya kualitas berpengaruh positif

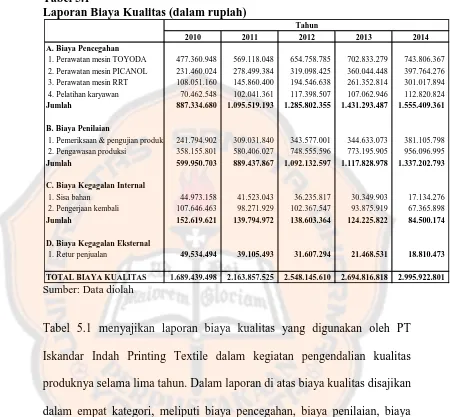

I. Laporan Biaya Kualitas

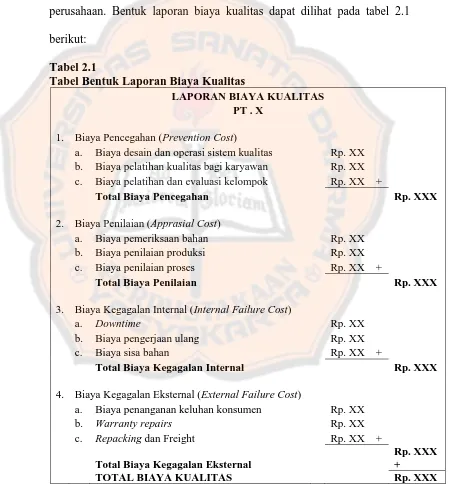

Dalam pelaporan biaya kualitas, Hansen dan Mowen (2009),

mengklasifikasi laporan biaya kualitas dalam 4 kategori untuk

mempermudah proses pelaporan biaya kualitas yang telah digunakan

perusahaan. Bentuk laporan biaya kualitas dapat dilihat pada tabel 2.1

berikut:

Tabel 2.1

Tabel Bentuk Laporan Biaya Kualitas

LAPORAN BIAYA KUALITAS

3. Biaya Kegagalan Internal (Internal Failure Cost)

a. Downtime Rp. XX

b. Biaya pengerjaan ulang Rp. XX

c. Biaya sisa bahan Rp. XX +

Total Biaya Kegagalan Internal Rp. XXX

4. Biaya Kegagalan Eksternal (External Failure Cost)

a. Biaya penanganan keluhan konsumen Rp. XX

b. Warranty repairs Rp. XX

c. Repacking dan Freight Rp. XX +

Total Biaya Kegagalan Eksternal

Rp. XXX +

TOTAL BIAYA KUALITAS Rp. XXX

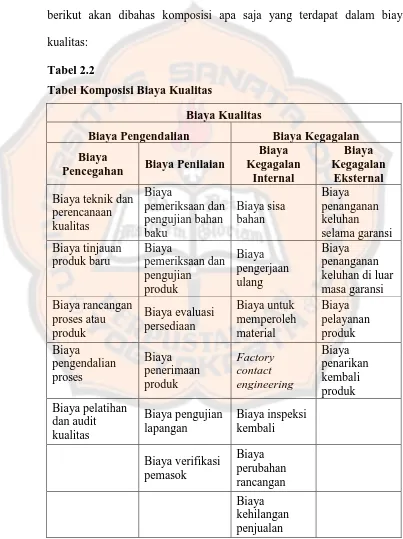

J. Komposisi Biaya Kualitas

Dalam biaya kualitas terdapat macam-macam biaya yang dipakai

perusahaan untuk kegiatan pengendalian kualitas produk. Pada tabel 2.2

berikut akan dibahas komposisi apa saja yang terdapat dalam biaya

kualitas:

Tabel 2.2

Tabel Komposisi Biaya Kualitas

Biaya Kualitas

Biaya Pengendalian Biaya Kegagalan

32

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus. Yaitu dengan

mengadakan suatu penelitian secara langsung terhadap perusahaan dengan

mengambil data yang berhubungan dengan biaya kualitas.

B. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian dilakukan pada bulan Maret-Mei 2015.

2. Tempat Penelitian

Penelitian yang dilakukan bertempat di PT. Iskandar Indah Printing

Textile, terletak di Jalan Pakel, Nomor 11, Solo. Perusahaan ini

bergerak di bidang produksi tekstil.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

a) Direktur Perusahaan

b) Kepala Bagian Produksi

2. Objek Penelitian

Objek dari penelitian ini adalah:

a) Biaya kualitas (biaya pencegahan, biaya penilaian, biaya kegagalan

internal dan biaya kegagalan eksternal) pada tahun 2010, 2011,

2012, 2013, 2014.

b) Laba operasi perusahaan 2010, 2011, 2012, 2013, 2014.

D. Data Yang Diperlukan

1. Gambaran umum perusahaan

Data yang diambil meliputi sejarah perusahaan, tujuan, lokasi

perusahaan, struktur organisasi, produksi, proses produksi,

karakteristik produk, penanganan produk, pengendalian proses dan

kualitas, personalia, sumber modal perusahaan serta pemasaran.

2. Biaya kualitas pada tahun 2010, 2011, 2012, 2013, 2014 dalam rupiah.

3. Penjualan neto pada tahun 2010, 2011, 2012, 2013, 2014 dalam rupiah.

4. Laba bersih perusahaan pada tahun 2010, 2011, 2012, 2013, 2014

dalam rupiah.

E. Teknik Pengumpulan Data

Cara yang dipakai dalam pengumpulan data adalah:

1. Wawancara

Wawancara adalah teknik pengumpulan data perusahaan dengan

langsung. Dengan teknik ini peneliti mengajukan

pertanyaan-pertanyaan kepada pihak-pihak yang berhubungan langsung dengan

usaha peningkatan kualitas dan peningkatan laba operasional

perusahaan. Wawancara ini dilakukan untuk mendapatkan data

mengenai gambaran umum perusahaan, proses produksi, dan

penggunaan biaya kualitas dalam perusahaan.

2. Dokumentasi

Dokumentasi adalah teknik pengumpulan data perusahaan

tentang biaya kualitas selama 3 (tiga) tahun dengan melihat

catatan-catatan yang tersedia pada perusahaan yang diteliti. Data yang

dikumpulkan adalah data yang tersedia di perusahaan yang terkait

dengan pengendalian kualitas dan laporan laba operasional perusahaan.

F. Variabel Penelitian

Dalam penelitian ini peneliti telah menentukan

komponen-komponen yang akan menjadi variabel dalam penelitian. Variabel-variabel

tersebut akan diteliti dalam penelitian ini. Terdapat dua variabel yang akan

diteliti, yaitu:

1. Variabel Independen (X) yaitu “Biaya Kualitas”.

G. Teknik Analisis Data

Langkah-langkah dalam teknik analisis data adalah sebagai berikut:

1. Permasalahan yang pertama akan dijawab dengan mengidentifikasi

perlakuan elemen-elemen biaya kualitas yang digunakan perusahaan.

Dengan cara sebagai berikut:

a. Mengidentifikasi komponen biaya kualitas yang terdapat pada PT

Iskandar Indah Printing Textile.

b. Mendeskripsikan perlakuan biaya kualitas PT Iskandar Indah

Printing meliputi:

1) Penamaan biaya kualitas.

2) Klasifikasi biaya kualitas dalam pencatatan akuntansi. Apakah

termasuk dalam biaya produksi atau tidak? Atau merupakan

biaya yang lain?

3) Apa yang menjadi pertimbangan perusahaan dalam menetapkan

perlakuan biaya kualitas?

2. Permasalahan yang kedua akan dijawab dengan menghitung komposisi

dan pelaporan biaya kualitas yang digunakan perusahaan. Dengan cara

sebagai berikut:

a. Membuat tabel komposisi biaya kualitas beserta total

b. Mempersentasekan komponen-komponen biaya kualitas terhadap

total biaya kualitas, dengan formula:

c. Menggambarkan grafik masing-masing elemen biaya kualitas.

d. Mendeskripsikan perbandingan grafik biaya kualitas dengan fungsi

biaya kualitas yaitu pandangan kualitas yang dapat diterima atau

Acceptable Quality Level (AQL).

e. Mempersentasekan biaya kualitas dari penjualan bersih.

Menurut Hansen dan Mowen (2009: 277), persentase total biaya

kualitas terhadap penjualan bersih sebaiknya kurang dari 2,5%.

3. Permasalahan yang ketiga akan dijawab dengan menghitung

persamaan regresi linear menggunakan SPSS untuk mengetahui

pengaruh antara biaya kualitas terhadap laba operasi perusahaan yang

dilakukan dengan beberapa langkah, yaitu:

a. Melakukan pengujian normalitas data

Normalitas data dalam penelitian ini diukur dengan menggunakan

uji Kolmogorov-Smirnov (K-S). Jika menghasilkan nilai Asymptotic

Significance α > 5%, maka dikatakan bahwa data residual

berdistribusi normal.

= biaya kualitas X 100 %

b. Melakukan pengujian hipotesis pengaruh antara biaya kualitas

terhadap laba operasi perusahaan sebagai berikut:

1) Ho: β ≤ 0, biaya kualitas tidak berpengaruh positif terhadap

laba operasional perusahaan.

2) Ha: β > 0, biaya kualitas berpengaruh positif terhadap laba

operasional perusahaan.

c. Menentukan tingkat keyakinan

Tingkat keyakinan atau level of significant adalah 0,05.

d. Degree of freedom

Degree of freedom adalah (n-2).

e. Kriteria Pengujian

Hipotesis Nol (Ho) dapat ditolak bila nilai signifikan ≤ 0,05, yang

berarti biaya kualitas berpengaruh positif terhadap laba operasional

perusahaan.

Hipotesis Nol (Ho) tidak dapat ditolak bila nilai signifikan > 0,05,

yang berarti biaya kualitas tidak berpengaruh positif terhadap laba

38

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT Iskandar Indah Printing Textile merupakan perusahaan

perseorangan yang didirikan pada tahun 1975 bertempat di Jalan Pakel No

11 Kerten, Laweyan, Surakarta oleh Bapak Wahyu Iskandar. Seturut

berjalannya perusahaan yang semakin pesat, maka keluarga Wahyu

Iskandar mendirikan sebuah badan usaha yang berbentuk CV

(Commanditer Vennonshop) dengan nama CV Iskandartex. CV

Iskandartex memulai produksinya satu tahun kemudian dan berbadan

hukum pada tahun 1983 berdasarkan akte perusahaan No. 98 tertanggal 23

Mei 1983.

Saat pendirian CV Iskandartex pada tanggal 23 Mei 1975, CV

Iskandartex menanamkan investasinya pada mesin tenun yang pada saat

itu baru berjumlah 25 unit dan karyawan yang berjumlah kurang lebih 200

orang. Pada saat itu karyawan dibagi menjadi 16 jam kerja (dua shift).

Pada tahun 1977 mesin tenun ditambah menjadi 77 unit. Produksi

perusahaan berjalan dengan baik, ini terbukti pada tahun 1980 perusahaan

mendatangkan mesin kanji yang berfungsi meneringkan kain secara

otomatis yang didatangkan langsung dari Taiwan. Kemudian pada tahun

1991 untuk menunjang perkembangan perusahaan mesin tenun bertambah

bertambah lagi menjadi 614 unit. Dan saat ini jumlah seluruh mesin tenun

yang dimiliki oleh perusahaan ada sebanyak 625 unit.

Pada tahun 1991 CV Iskandartex mengalami perkembangan

usahanya yaitu di bidang pemasaran dan bidang produksi yang sangat

pesat. Seiring bersama perkembangan perusahaan yang baik saat itu, pada

tanggal 2 Januari 1991 CV Iskandartex berubah menjadi PT (Perusahaan

Terbatas) dengan nama PT Iskandar Indah Printing Textile dan telah

mempunyai surat izin usaha yang resmi No.190/11.16/PB/VIII/1991/PI.

Adapun faktor-faktor yang mendorong pendirian PT Iskandar

Indah Printing Textile, antara lain:

1. Adanya keinginan untuk mengembangkan jenis usaha keluarga

menjadi jenis usaha yang lebih maju.

2. Adanya keyakinan bahwa permintaan akan tekstil di pasar masih

sangat terbatas.

3. Adanya keinginan untuk memperoleh laba yang lebih dari sebelumnya

untuk meningkatkan taraf hidup.

4. Adanya dorongan dari pihak pemerintah agar pihak swasta turut serta

menciptakan lapangan pekerjaan dan turut aktif menciptakan iklim

kerja usaha yang baik, khususnya di bidang tekstil.

B. Lokasi Perusahaan

Lokasi PT Iskandar Indah Printing Textile berdiri di atas tanah

yang memiliki luas empat hektar yang beralamat di Jalan Pakel No 11 RT

003 RW VIII, Kelurahan Kerten, Kecamatan Laweyan, Surakarta.

Lokasi yang digunakan memiliki beberapa keunggulan, antara lain:

1. Kemudahan distribusi barang karena lokasi perusahaan yang strategis

dan dekat dengan jalan raya kota Solo (Jalan Adisucipto).

2. Banyak tersedia tenaga kerja karena di pusat kota.

3. Daerah sekitar perusahaan masih cukup luas untuk mengembangkan

usaha di masa datang.

4. Kemudahan dalam proses pengadaan alat-alat yang dibutuhkan seperti

sparepart, mesin tenun, tenaga ahli/ mekanik.

C. Visi dan Misi Perusahaan

1. Visi PT Iskandar Indah Printing Textile adalah:

a. Menjalankan usaha di bidang sandang yang merupakan salah satu

kebutuhan pokok manusia.

b. Menjadikan salah satu perusahaan textile yang mampu memenuhi

kebutuhan konsumen dalam berbagai kualitas produksi.

2. Misi PT Iskandar Indah Printing Textile adalah:

a. Memperoleh keuntungan bagi perusahaan, karyawan, dan

b. Membantu pemerintah dalam mengurangi jumlah pengangguran

dengan membuka lapangan pekerjaan.

c. Membantu dalam proses pengadaan sandang untuk memenuhi

salah satu kebutuhan pokok manusia.

D. Personalia Perusahaan

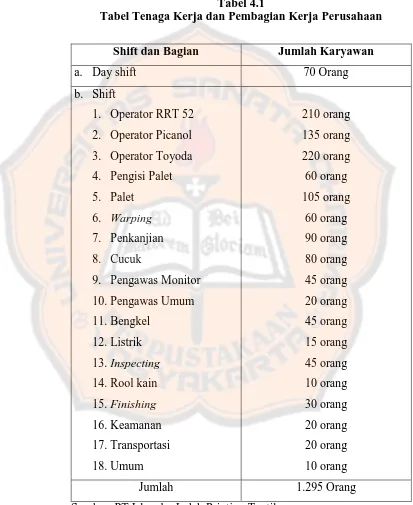

1. Jumlah Tenaga Kerja

Karyawan-karyawan PT Iskandar Indah Printing Textile terbagi dalam

dua bagian, yaitu:

a Bagian Produksi

Bagian produksi adalah bagian yang bekerja di departemen unit

weaving, departemen unit printing,dan departemen unit finishing.

b Bagian Non Produksi

Bagian non produksi adalah karyawan kantor yang menangani

admistrasi kantor dan gudang perusahaan.

Saat ini PT Iskandar Indah Printing Textile sudah lebih

berkembang dengan jumlah karyawan sekitar 1295 orang dan jumlah

mesin TOYODA sebanyak 320 unit, mesin PICANOL 146 unit, dan

Pada tabel 4.1 berikut ini akan dijelaskan pembagian kerja

beserta jumlah karyawan PT Iskandar Indah Printing Textile saat ini:

Tabel 4.1

Tabel Tenaga Kerja dan Pembagian Kerja Perusahaan

Shift dan Bagian Jumlah Karyawan

a. Day shift 70 Orang

2. Jam Kerja Perusahaan

Mesin dijalankan dalam waktu 24 jam, kecuali saat istirahat selama

satu jam. Sistem kerja karyawan dibagi menjadi 2 bagian, yaitu:

a. Day Shift : bagian yang jam masuknya pagi.

b. Shitf : bagian yang masuknya pagi, siang, atau malam.

Sistem kerja shift di bagi menjadi tiga grup, yaitu:

a. Shift I atau grup A masuk pagi.

b. Shift II atau grup B masuk siang.

Setiap shift dikepalai oleh kepala shift, pengawas, dan staf

masing-masing bagian dan mendapatkan jam istirahat selama satu jam yang

telah diatur sedemikian rupa, sehingga tidak terdapat waktu luang dan

tidak mengganggu jalannya proses produksi.

Pembagian kerja di perusahaan ini adalah:

a. Grup A: Masuk jam 07.00 WIB.

Pulang jam 15.00 WIB.

Istirahat 11.30-12.30 WIB.

b. Grup B: Masuk jam 15.00 WIB.

Pulang jam 23.00 WIB.

Istirahat 11.30-12.30 WIB.

Pembagian waktu kerja di atas hanya berlaku bagi karyawan bagian

produksi dan teknik, sedangkan untuk karyawan non produksi jam

kerjanya 40 jam selama seminggu dengan hari kerja mulai hari Senin

Selama jam kerjanya karyawan mendapat waktu istirahat selama satu

jam, kecuali hari Sabtu karyawan masuk pukul 07.00 sampai pukul

12.00 WIB. Pergantian masuk atau shift tiap bagian dilakukan setiap

seminggu sekali dengan dimulai pada hari Senin.

3. Sistem Penerimaan Tenaga Karyawan

Dalam menerima karyawan baru, PT Iskandar Indah Printing Textile

mempunyai beberapa kriteria, yaitu sebagai berikut:

a Tingkat pendidikan

b Jenis kelamin

c Usia

d Pengalaman kerja

e Jumlah yang dibutuhkan oleh perusahaan

Setelah memenuhi kriteria diatas, calon karyawan akan mengikuti

ujian, bila dinyatakan lulus maka calon karyawan tersebut diwajibkan

mengikuti job training dengan masa percobaan selama tiga bulan.

Apabila dalam masa percobaan tersebut calon karyawan dapat

melakukan pekerjaannya dengan baik, maka calon karyawan tersebut

diangkat menjadi karyawan perusahaan.

4. Pemberhentian Karyawan

Ketentuan dalam pemberhentian karyawan yang ditetapkan oleh PT

Iskandar Indah Printing Textile adalah sebagai berikut:

a Tidak mengikuti masa training atau tidak lulus training.

c Mengundurkan diri dari perusahaan atas permintaan sendiri.

d Meninggal dunia.

5. Sistem Pengupahan

Sistem pengupahan yang digunakan adalah sebagai berikut:

a Upah bulanan, diberikan sebulan sekali untuk staf, kepala bagian/

mandor.

b Upah mingguan, diberikan pada akhir minggu untuk bagian

operator mesin unit weaving, printing, finishing.

c Upah borongan, diberikan sesuai pekerjaan yang telah diselesaikan

untuk bagian pengepakan dan pembungkusan.

d Upah lembur, upah yang diberikan di luar jam kerja.

6. Kesejahteraan Karyawan

Dalam upaya perusahaan meningkatkan kesejahteraan karyawannya,

perusahaan memberikan kebijakan fasilitas yang berhak diterima oleh

karyawan perusahaan, yaitu sebagai berikut:

a Tunjangan hari raya, diberikan perusahaan saat akhir tahun dan

libur hari raya.

b Mendaftarkan karyawan perusahaan dalam asuransi sosial tenaga

kerja.

c Pembayaran premi asuransi karyawan yang dibayarkan oleh

perusahaan, adapun persentase pembayaran sesuai yang ditetapkan

d Fasilitas kesehatan, perusahaan memberikan pelayanan kesehatan

yang ditangani oleh dokter perusahaan.

e Cuti hamil, tunjangan kesejahteraan diberikan kepada karyawan

yang sedang cuti hamil berupa upah sebesar 50% dari upah

minimum yang diterima.

f Fasilitas kendaraan, perusahaan menyediakan alat transportasi

untuk menunjang mobilitas karyawan ke perusahaan.

g Memberikan pakaian seragam atau dinas.

h Rekreasi bersama setiap satu tahun sekali.

E. Bagian Produksi

1. Bahan Produksi

Bahan-bahan yang digunakan dalam melakukan proses produksi

adalah sebagai berikut:

a. Bahan pokok yang digunakan terdapat 2 jenis, yaitu:

1) Benang katun, merupakan benang yang berasal dari serat kapas.

2) Benang rayon, merupakan benang yang berasal dari serat buatan.

b. Bahan penolong, dalam melakukan proses produksinya perusahaan

membutuhkan beberapa bahan lagi yang sering disebut dengan

bahan penolong, antara lain:

1) Garam, sabun, kanji, minyak tanah, kaustik atau soda ash.

2) Naptol, doskol, reaktif, pigmen, dan direk (untuk warna).

4) SN untuk mengawetkan bahan agar tidak mudah luntur.

2. Mesin-Mesin Produksi

Mesin-mesin produksi yang digunakan oleh perusahaan adalah sebagai

berikut:

1) Mesin Warping

Mesin yang digunakan untuk menggulung kembali benang dalam

kons (untuk menggulung benang dalam bentuk kerucut) yang

dimasukkan dalam gulungan besar yang disebut boom.

2) Mesin Kelos

Mesin kelos digunakan dalam memproses kembali benang yang

putus dalam proses mesin warping, sehingga benang tersebut dapat

digunakan untuk proses produksi kembali.

3) Mesin Palet

Mesin palet digunakan untuk menggulung benang pakan ke dalam

palet yang selanjutnya benang ini dimasukkan dalam teropong dan

melintang pada kain grey/ prima.

4) Mesin Tenun

Mesin tenun digunakan untuk menenun benang lusi dan benang

pakan untuk selanjutnya dijadikan kain grey/ prima.

5) Mesin Kanji

Mesin kanji digunakan untuk mengkanji benang lusi, sehingga

benang menjadi kuat dalam proses penenunan dan merupakan

6) Mesin Inspecting

Mesin ini digunakan untuk mengontrol kain yang telah jadi dari

hasil proses produksi.

7) Mesin Lipat

Mesin ini digunakan untuk melipat kain yang telah ditenun dengan

ketentuan aturan lipatan.

8) Mesin Printing

Mesin ini digunakan untuk memberikan corak pada kain sesuai

pesanan yang diterima oleh perusahaan.

9) Ketel Uap

Mesin ini digunakan sebagai alat pemanas.

10)Mesin Diesel

Digunakan sebagai sumber tenaga untuk menggerakkan

mesin-mesin yang beroperasi di perusahaan.

11)Mesin Folding

Mesin folding digunakan untuk melipat sekaligus menghitung

Gambar 4.1 Proses Produksi Tenun

Sumber: PT Iskandar Indah Printing Textile

BENANG

PALET

CUCUK PENGANJIAN PENGHANIAN

MESIN TENUN (LOAMING)

FINISHING/ PEMUTIHAN

KAIN GREY BAIK

INSPECTING/ FOLDING MAIN GREY/ ROLL

RRT TOYODA PICANOL

KAIN PUTIH

3. Proses Produksi

Dapat dilihat pada gambar 4.1 yang merupakan gambar proses

produksi kain grey pada departemen weaving di PT Iskandar Indah

Printing Textile sebagai berikut:

a. Tahap Pembuatan Benang Lusi dan Benang Pakan

Benang lusi adalah benang yang memanjang atau membujur dalam

proses penenunan. Benang digulung ke dalam alat yang disebut

boom warping, kemudian diadakan penarikan benang untuk

menyusun benang yang disesuaikan dengan banyaknya benang

pada lebar kain yang akan dibuat.

Benang pakan adalah benang yang menyilang dan menganyam

dalam proses penenunan. Benang ini diproses melalui mesin kelos,

setelah itu diteruskan ke mesin palet yang akan menggulung

benang ke dalam kayu klinting yang telah berisi benang dan

dipindahkan ke bagian penenunan bersama-sama.

b. Tahap Penghanian (Warping)

Pada tahap ini, proses menggulung akan dimulai sekaligus

menentukan jumlah panjang benang lusi, untuk membuat kain

yang lebih halus maka gulungan yang dibuat harus lebih rapat.

Demikian pula untuk membuat kain yang semakin lebar maka akan