EVALUASI PENENTUAN HARGA JUAL PRODUK (Studi Kasus pada Kerajinan Agus Ceramics)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Monica Felicia Mutiarasari Putri NIM: 132114051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENENTUAN HARGA JUAL PRODUK (Studi Kasus pada Kerajinan Agus Ceramics)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Monica Felicia Mutiarasari Putri NIM: 132114051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv MOTTO

“

Dan ketahuilah, Aku menyertaimu senantiasa sampai akhir zaman

.”

(Matius 28: 20)

“Bagaimana engkau tumbuh, bila senantiasa memilih layu? Bukankah kau

harus bertumbuh agar sesamamu beroleh manfaat daripadamu?”

Kupersembahkan untuk:

Tuhan Yesus Kristus, Bunda Maria dan Santa Monica

Papa dan Mama

Saudaraku Koko Edo, Lita dan Richard

Adhitya Putra W.

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI PENENTUAN HARGA JUAL PRODUK

Studi Kasus pada Kerajinan Agus Ceramics

dan dimajukan untuk diuji pada tanggal 15 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Mei 2017

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Monica Felicia Mutiarasari Putri Nomor Mahasiswa : 132114051

Demi mengembangkan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI PENENTUAN HARGA JUAL PRODUK Studi Kasus pada Kerajinan Agus Ceramics

Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpang, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 31 Mei 2017

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, SE., M.B.A. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Ilsa Haruti Suryandari, SE., SIP., M.Sc., Akt., CA. selaku dosen pembimbing

akademik yang telah senantiasa menyertai selama 4 tahun kuliah di

Universitas ini.

5. Drs. G. Anto Listianto, M.S.A, Akt. selaku pembimbing, sahabat,dan keluarga

yang telah sabar membantu dan membimbing penulis menyelesaikan skripsi

ini.

6. Agus Sugiarto selaku pemilik Kerajinan Agus Ceramics yang memberikan ijin

untuk melakukan penelitian dan telah bersedia memberikan data yang

diperlukan.

7. Papa dan Mama yang peduli pada pendidikan anaknya, dan banyak

mendorong dan mendoakan penulis hingga skripsi ini dapat selesai.

8. Saudaraku Koko Edo, Lita dan Richard yang senantiasa memberikan

viii

9. Adhitya Putra W. yang senantiasa mendampingi dan memberikan motivasi

kepada penulis dalam mengerjakan skripsi.

10.Teman-teman seperjuangan mulai dari teman-teman Kelas B angkatan 2013

dan kelas MPAT yang mendoakan kelancaran penulisan skripsi ini.

11.Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu

penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, 31 Mei 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... .... ii

HALAMAN PENGESAHAN ... .... iii

HALAMAN MOTTO ... .... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... .... v

HALAMAN PERSETUJUAN PUBLIKASI ... .... vi

F. Sistematika Penulisan ... 5

BAB II KAJIAN PUSTAKA ... 7

A.Biaya Produksi ... 7

1. Pengertian Biaya Produksi ... 7

2. Unsur-Unsur Biaya Produksi ... 8

2.1 Biaya Bahan Baku ... 8

2.2 Biaya Tenaga Kerja ... 9

2.2.1 Jenis Tenaga Kerja ... 9

2.2.2 Sifat-Sifat Tenaga Kerja Langsung ... 9

2.3 Biaya Overhead Pabrik ... 10

2.3.1 Biaya Overhead Pabrik menurut Perilakunya ... 12

2.3.2 Sifat-Sifat Biaya Overhead Pabrik Dibebankan ... 12

2.3.3 Dasar Pembebanan Biaya Overhead Pabrik pada Produk ... 13

B.Akutansi Produk Bersama ... 15

1. Pengertian Biaya Bersama ... 16

2. Pengertian Produk Bersama ... 17

3. Alokasi Biaya ... 18

3.1Metode Alokasi Biaya Produk Bersama ... 19

C.Harga Pokok Produksi ... 24

1. Pengertian Harga Pokok Produksi ... 24

2. Metode Pengumpulan Harga Pokok Produksi ... 24

2.1 Metode Penentuan Harga Pokok Pesanan ... 25

2.2 Metode Harga Pokok Proses ... 28

x

3.1 Metode Full Costing ... 30

3.2 Metode Variabel Costing ... 31

D.Harga Jual Produk ... 32

1. Pengertian Harga Jual Produk ... 32

2. Metode Penentuan Harga Jual Produk ... 33

2.1 Metode Taksiran (Judgemental Method) ... 34

2.2 Metode Berbasis Pasar (Market-Based Method)... 34

2.3Metode Berbasis Biaya (Cost-Based Method) ... 37

E.Pengukuran Harga Pokok Produksi dan Harga Jual Produk .. 40

1. Pengukuran Harga Pokok Produksi ... 40

2. Pengukuran Harga Jual Produk ... 40

3. Evaluasi Harga Jual Produk ... 40

A. Menetukan Harga Pokok Produksi yang Tepat ... 40

B. Menentukan Mark-Up ... 41

F. Review Penelitian Terdahulu ... 41

BAB III METODE PENELITIAN... 44

A. Jenis Penelitian ... 44

B. Tempat dan Waktu Penelitian ... 44

C. Subyek dan Obyek Penelitian ... 44

D. Teknik Pengumpulan Data ... 44

E. Data yang Diperlukan ... 45

F. Teknik Analisa Data ... 46

BAB IV GAMBARAN UMUM PERUSAHAAN ... 48

A. Letak Perusahaan ... 48

B. Sejarah Perusahaan... 48

C. Visi dan Misi Perusahaan ... 49

D. Bahan Baku ... 50

E. Tenaga Kerja Langsung ... 50

F. Overhead Pabrik ... 51

G. Proses Produksi ... 55

BAB V ANALISIS DATA DAN PEMBAHASAN ... 57

A. Deskripsi Data ... 57

B. Analisis Data ... 59

C. Pembahasan ... 82

BAB VI PENUTUP ... 85

A. Kesimpulan ... 85

B. Keterbatasan Penelitian ... 85

C. Saran ... 85

xi

Tabel 5 Perkiraan Harga Pokok Produksi Souvenir menurut Kerajinan Agus Ceramics ... 59

Tabel 6 Harga Jual Souvenir menurut Kejarinan Agus Ceramics... 59

Tabel 7 Penghitungan Biaya Bahan Baku Pesanan A ... 60

Tabel 8 Penghitungan Biaya Bahan Baku Pesanan B ... 61

Tabel 9 Penghitungan Biaya Tenaga Kerja Langsung Pesanan A ... 60

Tabel 10 Penghitungan Biaya Tenaga Kerja Langsung Pesanan B ... 60

Tabel 11 Penghitungan Alokasi Biaya Bersama ... 61

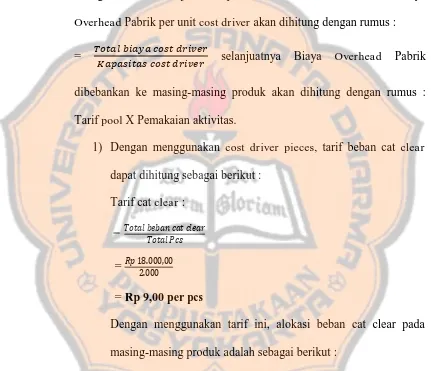

Tabel 12 Penghitungan Alokasi Biaya Cat Clear Ke Masing-masing Pesanan ... 62

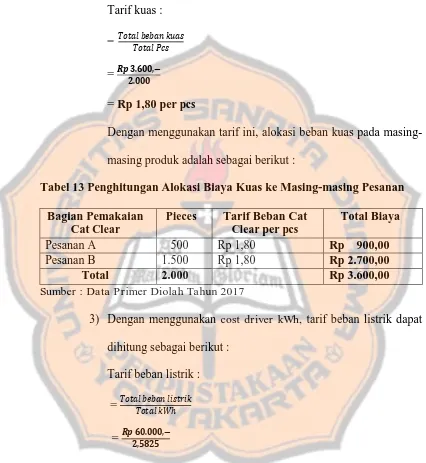

Tabel 13 Penghitungan Alokasi Biaya Kuas Ke Masing-masing Pesanan ... 63

Tabel 14 Penghitungan Alokasi Biaya Listrik Ke Masing-masing Pemakaian ... 64

Tabel 15 Penghitungan Beban Listrik pada Masing-masing Pesanan ... 65

Tabel 16 Penghitungan Beban Depresiasi Gedung pada Masing-masing Pesanan ... 66

Tabel 17 Penghitungan Biaya Bahan Penolong ... 67

Tabel 18 Penghitungan Biaya Bahan Habis Pakai pada Pesanan A ... 67

Tabel 19 Penghitungan Biaya Bahan Habis Pakai pada Pesanan B ... 68

Tabel 20 Penghitungan Biaya Tenga Kerja Tidak Langsung pada Masing-masing Pesanan... 69

Tabel 21 Beban Depresiasi Gedung Pabrik Bulan Februari 2017 ... 70

Tabel 22 Beban Depresiasi Alat Kerja Bulan Februari 2017 ... 70

Tabel 23 Penghitungan Beban Depresiasi Alat Kerja Per Pieces Pesanan ... 71

Tabel 24 Penghitungan Beban Depresiasi Alat Kerja pada Masing-masing Pesanan... 71

Tabel 25 Beban Depresiasi Alat Kerja ... 72

Tabel 26 Beban Listrik PLN ... 73

Tabel 27 Penghitungan Biaya Overhead Pabrik menurut Perilakunya pada Pesanan A ... 73

Tabel 28 Penghitungan Biaya Overhead Pabrik menurut Perilakunya pada Pesanan B ... 74

Tabel 29 Harga Pokok Pesanan pada Pesanan A ... 74

Tabel 30 Harga Pokok Pesanan pada Pesanan B ... 74

xii

Tabel 32 Harga Jual Produk pada Pesanan B ... 75 Tabel 33 Perbandingan Konsep Penghitungan menurut Perusahaan dan

xiii

DAFTAR LAMPIRAN

Lampiran Judul Lampiran Halaman

1 Transkrip Wawancara ... 92

xiv ABSTRAK

EVALUASI PENENTUAN HARGA JUAL PRODUK Studi Kasus pada Kerajinan Agus Ceramics

Monica Felicia Mutiarasari Putri NIM : 132114051

Universitas Sanata Dharma Yogyakarta

2017

Tujuan penelitian ini adalah untuk mengetahui kesesuaian penentuan harga jual produk jika dibandingkan dengan kajian teori. Penelitian ini dilakukan pada Kerajinan Agus Ceramics yang berlokasi di Pundong, Bantul, Yogyakarta.

Jenis penelitian ini adalah studi kasus. Metode penelitian dilakukan dengan teknik deskriptif kuantitatif. Teknik analisa data yang digunakan adalah penghitungan harga jual produk dengan metode berbasis biaya pendekatan full cost-plus mark-up. Langkah menganalisis data yaitu dengan: 1) menghitung biaya bahan baku langsung; 2) menghitung biaya tenaga kerja langsung; 3) menghitung biaya overhead pabrik; 4) menghitung harga pokok produksi; 5) menghitung harga jual produk; 6) membandingkan konsep penghitungan harga pokok produksi dan harga jual produk menurut perusahaan dan menurut kajian teori; 7) membandingkan penghitungan harga pokok produksi menurut perusahaan dan menurut kajian teori; 8) menghitung harga jual produk menurut perusahaan dan menurut kajian teori; dan 9) menyimpulkan penentuan harga jual produk pada perusahaan berdasarkan penghitungan dan analisis yang sudah dilakukan.

Hasil penelitian menunjukkan ada perbedaan pada penghitungan harga jual produk menurut perusahaan dan penghitungan harga jual produk menurut kajian teori. Terbukti dari perbedaan penghitungan harga jual produk sebesar 46,2% pada Produk A dan 60,3% pada Produk B. Perbedaan tersebut terjadi karena perbedaan kosep penghitungan harga jual produk menurut perusahaan dan menurut kajian teori, dimana perusahaan mementingkan keuntungan sebesar-besarnya ketimbang keakuratan penghitungan yang didasari penggolongan biaya yang tepat. Dengan demikian dapat disimpulkan bahwa harga jual produk menurut Kerajinan Agus Ceramics belum sesuai dengan kajian teori.

xv ABSTRACT

THE EVALUATION OF PRODUCT SALES PRICE A Case Study at Agus Ceramics Craft

Monica Felicia Mutiarasari Putri based on theory examination. This research is conducted on Agus Ceramics Craft located in Pundong, Bantul, Yogyakarta.

The type of research is case study. The research method is done by quantitative descriptive thecnique. The thecniques used in data analysis is calculating the product sales price with cost-based pricing method full cost-plus mark-up approach. Step of analysis data that is by: 1) calculate direct material cost; 2) calculate direct labor cost 3) calculate factory overhead cost; 4) calculate cost of goods manufactured; 5) calculate product sales price 6) comparing the concept of calculating the cost of goods manufactured and the product sales price according to the company and according to the theory examination; 7) comparing the calculating of cost of goods manufactured according to the company and according to the theory examination; 8) comparing the calculating of product sales price according to the company and according to the theory examination; and 9) concludes the determination of the product selling price on the company based on the calculation and analysis that has been done.

The result of the research showed that there was difference between the calculation of product sales price according to the company and the calculation of product sales price according to the theory examination. Evident from the difference in the calculation of product sales price of 46.2% in Product A and 60,3% in Product B. The difference occured due to differences calculation concept of the product salles price according to the company and according to theory examination, where the company prioritized profits as much as possible rather than accuracy calculations based on appropriate cost classification. Thus it could be concluded that the product sales price according to Agus Ceramics Craft did not in accordance with the of theory examination.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Mulyadi (1993: 97) menyatakan bahwa, penentuan harga pokok

produksi bertujuan untuk mengetahui berapa besarnya biaya yang

dikorbankan dengan pengolahan bahan baku menjadi barang jadi atau jasa

yang siap untuk dijual dan dipakai. Penentuan harga pokok produksi sangat

penting dalam suatu perusahaan, karena merupakan salah satu elemen yang

dapat digunakan sebagai pedoman dan sumber informasi bagi pimpinan

dalam mengambil keputusan penentuan harga jual. Perusahaan harus mampu

menentukan biaya yang timbul dalam produksi yang sesuai dengan proses

bisnis perusahaan, agar perusahaan dapat menentukan harga pokok produksi

dengan tepat.

Penentuan harga pokok produksi pada setiap perusahaan memiliki cara

yang berbeda-beda karena setiap perusahaan memiliki proses bisnis yang

berbeda. Perusahaan tidak bisa sembarangan dalam menentukan harga pokok

produksi, karena jika tidak tepat dalam menentukan harga pokok produksi

akan mempengaruhi pengambilan keputusan penentuan harga jual. Apabila

penentuan harga pokok produksi terlalu rendah maka harga jual juga rendah

sehingga laba yang diperoleh tidak maksimal. Sehingga lama-kelamaan akan

mengurangi minat untuk melakukan investasi baru bagi perusahaan tersebut,

bahkan mungkin saja akan menimbulkan kerugian bagi perusahaan apabila

biaya-biaya yang diperlukan mengalami peningkatan sedangkan harga jual

maka keputusan penentuan harga jual akan menjadi tinggi, akibatnya minat

konsumen untuk membeli produk menjadi berkurang dan dapat

mengakibatkan konsumen mungkin lari ke produk sejenis yang dihasilkan

oleh perusahaan pesaing apabila perusahaan pesaing dapat menawarkan

produk sejenis dengan kualitas yang relatif sama dan harga yang cenderung

lebih rendah. Apabila terjadi demikian maka hal ini akan berdampak

mengurangi kemampuan perusahaan untuk dapat bersaing di pasaran. Oleh

karena itu, diperlukan pertimbangan yang lebih relevan dalam penentuan

harga jual yang lebih tepat.

Kebijakan penentuan harga jual oleh manajemen idealnya memastikan

pemulihan (recovery) atas semua biaya dan mencapai laba yang diinginkan

dalam kondisi sulit sekalipun (Carter dan Usry, 2004). Meskipun penawaran

dan permintaan biasanya merupakan faktor penentu dalam penetapan harga

tetapi penetapan harga jual yang menguntungkan bagi perusahaan

memerlukan pertimbangan atas biaya.

Pertimbangan perusahaan dalam keputusan penentuan harga jual pada

kenyataannya seringkali belum tepat karena banyak perusahaan, khususnya

Usaha Mikro, Kecil, dan Menengah (UMKM) yang menentukan harga jual

produk mereka tidak berdasarkan perhitungan dan prinsip akuntansi yang

benar, melainkan menggunakan perkiraan manajemen atau pemilik. Maka

dari itu tidak mengherankan apabila banyak UMKM yang kemudian gulung

tikar karena penghasilan dari penjualan produk atau jasa mereka tidak dapat

Oleh karena itu penentuan harga jual harus tepat, dengan didasari oleh harga

pokok produksi yang dikalkulasi dengan mark-up (Mulyadi 2005: 348).

Dalam penelitian Magdalena (2010), Pancawati (2014), dan Florensia,

et al. (2015), menyatakan bahwa penetapan harga pokok produksi perusahaan

ditetapkan lebih rendah daripada harga pokok produksi sebenarnya, sehingga

harga jual juga ditetapkan lebih rendah. Sebaliknya Cahyadi (2008), Erawati

dan Syafitri (2012), dan Djumali, et al. (2014) menyatakan bahwa harga

pokok produksi perusahaan ditetapkan lebih tinggi daripada harga pokok

produksi sesungguhnya, sehingga harga jual ditetapkan lebih tinggi.

Berdasarkan gap tersebut, peneliti tertarik untuk meneliti penentuan harga

jual pada Kerajinan Agus Ceramics, karena memiliki proses bisnis

berdasarkan pesanan konsumen. Proses bisnis seperti ini akan membuat

pemilik usaha untuk bisa membuat produk yang berbeda-beda (heterogen)

tergantung permintaan konsumen dan dapat menentukan harga jual diawal

sebelum proses produksi dimulai untuk mendapatkan kesepakatan.

Kerajinan Agus Ceramics masih mengandalkan intuisi pemilik dalam

penentuan harga jual produknya. Pada prinsipnya penentuan harga jual

Kerajinan Agus Ceramics hanya berfokus pada keuntungan yang diperoleh

tanpa perhitungan biaya yang tepat dan terperinci.

Berdasarkan uraian latar belakang di atas, penulis tertarik untuk

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, rumusan masalah dalam

penelitian ini adalah apakah penentuan harga jual produk pada Kerajinan

Agus Ceramics sudah sesuai dengan kajian teori?

C. Batasan Masalah

Penelitian ini berfokus pada evaluasi penetapan harga jual produk

souvenir gerabah teknik cetak dan teknik putar pesanan bulan Februari 2017

pada Kerajinan Agus Ceramics.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui kesesuaian

penentuan harga jual produk pada Kerajinan Agus Ceramics jika

dibandingkan dengan kajian teori.

E. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi:

1. Perusahaan

Penelitian ini diharapkan dapat menjadi referensi sehingga

membantu perusahaan dalam mengembangkan dan memperbaiki

penentuan harga pokok produksi pesanan dan harga jual produk.

2. Mahasiswa dan Universitas Sanata Dharma

Penelitian ini bisa menjadi bagian kepustakaan Universitas Sanata

Dharma yang bermanfaat untuk referensi dalam tugas-tugas mahasiswa

atau hanya sekedar menambah pengetahuan dalam bidang akuntansi

3. Peneliti

Bagi peneliti, penelitian ini dapat menambah pengetahuan

mengenai penentuan harga pokok produksi pesanan dan penentuan harga

jual lebih mendalam, karena peneliti bisa memperaktikan teori yang ada

secara langsung di lokasi penelitian.

F. Sistematika Penulisan BAB I : PENDAHULUAN

Pada bab ini akan diuraikan latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

BAB II : KAJIAN PUSTAKA

Bab ini berisi tentang teori-teori yang berhubungan dengan harga

pokok produksi dan harga jual produk, yang meliputi pengertian

dan unsur-unsur biaya produksi; pengertian produk bersama dan

metode penghitungan alokasi biaya persama; pengertian harga

pokok produksi, metode pengumpulan harga pokok produksi dan

metode penentuan harga pokok produksi; serta pengertian harga

jual, metode penentuan harga jual, dan penentuan mark-up. Bab

ini juga berisi pengukuran harga jual produk yang tepat serta

review penelitian terdahulu.

BAB III : METODE PENELITIAN

Dalam bagian ini, menguraikan mengenai jenis penelitian, tempat

teknik pengumpulan data, data yang diperlukan dan teknik analisis

data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Pada bab ini akan menjelaskan mengenai letak perusahaan,

sejarah perusahaan, visi dan misi perusahaan. Selain itu akan

dibahas juga tentang bahan baku dan tenaga kerja yang digunakan

perusahaan, overhead pabrik yang ada, dan proses produksi

perusahaan.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Pada bab ini menguraikan mengenai hasil penelitian dengan cara

membandingkan penghitungan harga pokok produksi pada

perusahaan dengan kajian teori. Hal tersebut dilakukan untuk

melihat apakah penghitungan harga pokok produksi yang

diguakan sebagai dasar harga jual produk pada perusahaan

tersebut sudah sesuai atau belum.

BAB VI : PENUTUP

Pada bab ini disajikan kesimpulan penelitian, keterbatasan

penelitian dan saran yang diperoleh dari hasil pembahasan yang

diharapkan dapat bermanfaat bagi perusahaan dan peneliti

7

BAB II

KAJIAN PUSTAKA A. Biaya Produksi

1. Pengertian Biaya Produksi

Riwayadi (2014: 17) mendefinisikan bahwa, biaya produksi

(manufacturing cost) adalah biaya yang berhubungan dengan fungsi

produksi.

Fungsi produksi adalah hubungan fungsional atau sebab akibat antara

input dan output. Dalam hal ini input adalah sebab dan output sebagai

akibat. Input produksi dikenal dengan faktor-faktor produksi, yaitu modal,

tenaga kerja, sumber daya alam, dan teknologi atau kewirausahaan.

Sementara output dikenal dengan jumlah produksi.

Hansen dan Mowen (2004: 50) mendefinisikan bahwa, biaya produksi

adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan

jasa.

Sementara Carter dan Usry (2005: 24) mendefinisikan bahwa, biaya

produksi adalah jumlah dari tiga unsur biaya yaitu biaya produksi

langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Dapat disimpulkan bahwa biaya produksi adalah biaya yang

berhubungan dengan biaya bahan baku langsung, biaya tenaga kerja

2. Unsur-Unsur Biaya Produksi

Biaya produksi terdiri atas biaya bahan baku langsung, biaya tenaga

kerja langsung, dan overhead pabrik.

Penghitungan biaya produksi ke dalam penentuan harga pokok

produksi sangatlah penting, karena biaya produksi merupakan unsur biaya

yang dihitung dalam harga pokok produksi. Berikut ini penjelasan

mengenai macam-macam biaya tersebut:

2.1Biaya Bahan Baku

Siregar (2013: 38) mendefinisikan biaya bahan baku sebagai

besarnya nilai bahan baku yang dimasukkan ke dalam proses produksi

untuk diubah menjadi barang jadi.

Bahan baku adalah bahan yang akan diolah melalui proses

produksi menjadi produk selesai. Bahan baku yang digunakan dapat

diperoleh melalui pembelian lokal, import, atau pengolahan sendiri.

Carter (2009: 40) menyatakan biaya bahan baku dibagi menjadi

dua jenis yaitu:

a. Bahan Baku Langsung

Bahan baku langsung adalah semua bahan baku yang

membentuk integral dari produk jadi dan dimasukan secara

eksplisit dalam penghitungan biaya produk.

b. Bahan Baku Tidak Langsung

Bahan baku tidak langsung adalah bahan baku yang diperlukan

sebagai bahan baku langsung karena bahan baku tersebut tidak

menjadi bagian dari produk.

2.2Biaya Tenaga Kerja

Biaya tenaga kerja adalah semua balas jasa (teken prestasi) yang

diberikan oleh perusahaan kepada semua karyawan.

2.2.1Jenis Tenaga Kerja

Carter (2009 : 42) membagi tenaga kerja menjadi dua jenis yaitu :

1) Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan

konveksi bahan baku langsung menjadi produk jadi dan dapat

dibebankan secara layak ke produk tertentu.

2) Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung adalah tenaga kerja yang tidak

secara langsung ditelusuri ke konstruksi atau komposisi produk jadi.

2.2.2 Sifat-Sifat Tenaga Kerja Langsung

Adisaputro dan Anggarini (2011: 217) dalam Sari (2016),

menyatakan sifat – sifat tenaga kerja langsung sebagai berikut:

a. Besar kecilnya biaya untuk tenaga kerja jenis ini berhubungan

secara langsung dengan tingkat kegiatan produksi.

b. Biaya yang dikeluarkan untuk tenaga kerja jenis ini merupakan

c. Secara umum tenaga kerja ini merupakan tenaga kerja yang

kegiatannya langsung dapat dihubungkan dengan produk akhir

(terutama dalam penentuan harga pokok).

2.3Biaya Overhead Pabrik

Hansen dan Mowen (2009: 57) mendefinisikan bahwa, biaya

overhead pabrik adalah semua biaya produksi selain biaya bahan baku

dan biaya tenaga kerja langsung.

Mulyadi (2005: 194-195) menggolongkan biaya overhead pabrik

menurut sifatnya adalah sebagai berikut:

a. Biaya Bahan Penolong

Biaya bahan penolong yaitu bahan yang tidak menjadi bagian

produk jadi atau bahan yang meskipun menjadi bagian produk jadi

tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok

produksi tersebut.

b. Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang

(spareparts), biaya bahan habis pakai (factory supplies) dan harga

perolehan jasa dari pihak luar perusahaan untuk keperluan

perbaikan dan pemeliharaan emplasemen, perumahan, bangunan

pabrik, mesin-mesin dan equipment, kendaraan dan aktiva tetap

c. Biaya Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang

dibutuhkan dalam proses menghasilkan suatu barang, tetapi tidak

terlibat secara langsung di dalam proses produksi. Biaya tenaga

kerja tidak langsung terdiri dari upah, tunjangan dan biaya

kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung

tersebut.

d. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

Biaya-biaya yang termasuk dalam kelompok ini antara lain

adalah biaya-biaya depresiasi emplasemen pabrik, bangunan

pabrik, mesin dan equipment, perkakas laboratorium, alat kerja,

dan aktiva tetap lain yang digunakan di pabrik.

e. Biaya yang timbul sebagai akibat berlalunya waktu

Biaya-biaya yang termasuk dalam kelompok ini antara lain

adalah biaya-biaya asuransi gedung dan emplasemen, asuransi

mesin dan equipment, asuransi kendaraan, dan asuransi kecelakaan

karyawan.

f. Biaya overhead pabrik lain yang secara langsung memerlukan

pengeluaran uang tunai. Biaya yang termasuk dalam kelompok ini

antara lain adalah biaya reparasi yang diserahkan kepada pihak luar

2.3.1. Biaya Overhead Pabrik menurut Perilakunya

Mulyadi (2005: 195) menyatakan bahwa, penggolongan biaya

overhead pabrik menurut perilakunya dalam hubungannya dengan

perubahan volume produksi dapat dibagi menjadi tiga golongan

yaitu :

a. Biaya Overhead Tetap

Biaya Overhead pabrik tetap adalah biaya overhead

pabrik yang tidak berubah dalam kisar perubahan volume

kegiatan tertentu.

b. Biaya Overhead Variabel

Biaya overhead pabrik variabel adalah biaya overhead

pabrik yang berubah sebanding dengan perubahan volume

produksi dalam rentang relevan.

c. Biaya Overhead Semivariabel

Biaya overhead pabrik semivariabel adalah biaya

overhead pabrik yang berubah tidak sebanding dengan perubahan

volume kegiatan.

2.3.2. Sifat-Sifat Biaya Overhead Pabrik Dibebankan

Muhadi dan Siswanto (2001: 2) menyatakan bahwa,

sifat-sifat BOP dibebankan secara langsung pada produksi adalah

1. Produksinya relatif stabil

2. Biaya overhead pabrik khususnya yang bersifat tetap bukan

merupakan bagian yang berarti dibandingkan dengan biaya

produksi total.

2.3.3. Dasar Pembebanan Biaya Overhead Pabrik pada Produk Mulyadi (2005: 200-202) menyatakan, beberapa dasar yang

dapat dipakai sebagai satuan kegiatan untuk membebankan BOP

kepada produk adalah sebagai berikut :

a. Satuan produk

Metode ini merupakan metode yang paling sederhana

dan langsung membebankan BOP kepada produk.

Tarif BOP per satuan =

Taksiran BOP = taksiran jumlah Biaya Overhead Pabrik

bulan / tahun berjalan

Taksiran jumlah satuan produk = taksiran jumlah satuan

produk yang diproduksi bulan / tahun berjalan

b. Biaya Bahan Mentah

Jika BOP yang dominan dengan nilai bahan mentah,

maka dasar yang dipakai untuk membebankannya kepada

produk adalah biaya bahan baku yang dipakai.

Tarif BOP per satuan =

Taksiran biaya bahan mentah yang dipakai = taksiran jumlah

bahan mentah bulan / tahun berjalan (misal : biaya asuransi

bahan baku)

c.Biaya Tenaga Kerja

Jika sebagian besar elemen BOP mempunyai

hubungan yang erat dengan jumlah upah TKL, maka dasar

yang dipakai untuk membebankan BOP adalah biaya TKL.

Tarif BOP per satuan =

Taksiran biaya Tenaga Kerja Langusng = taksiran biaya

Tenaga Kerja Langsung saat proses produksi bulan / tahun

berjalan

d.Jam Tenaga Kerja Langsung

Oleh karena ada keterkaitan yang sangat erat antara

biaya TKL dengan jumlah jam kerja langsung, makan BOP

dibebankan atas dasar jam tenaga kerja langsung.

Tarif BOP per satuan =

Taksiran jam Tenaga Kerja Langusng = taksiran jam kerja

Tenaga Kerja Langsung saat proses produksi bulan / tahun

berjalan

e.Jam Mesin

Apabila BOP bervariaasi dengan waktu penggunaan

mesin, maka dasar yang dipakai untuk membebankannya

Tarif BOP per satuan =

Taksiran Jam Kerja Mesin = taksiran Jam Kerja Mesin saat

proses produksi bulan / tahun berjalan

B. Akuntansi Produk Bersama

Suatu perusahaan manufaktur yang memproduksi banyak produk pasti akan

membutuhkan beberapa unsur-unsur biaya untuk memproduksi produknya

tersebut. Diantaranya adalah biaya bersama dan biaya produksi bersama.

Mulyadi (2005: 333) menyatakan, istilah biaya bersama dapat dikaitkan

dengan dua pengertian diantaranya :

1. Biaya overhead bersama (joint overhead cost) yang harus dialokasikan ke

berbagai departemen, baik dalam perusahaan yang kegiatan produksinya

berdasarkan pesanan maupun yang kegiatannya dilakukan secara massa.

2. Biaya produksi bersama (join product cost) adalah biaya yang dikeluarkan

sejak mula – mula bahan baku diolah sampai dengan berbagai macam

produk saat dipisahkan identifikasinya. Biaya produk bersama ini terdiri

dari biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

Untuk pembahasan selanjutnya, definisi yang akan dipakai adalah sebagai

berikut :

Mulyadi (2005: 342) menyatakan, pengertian pertama biaya bersama tersebut

diatas disebut biaya bergabung (common cost), sedangkan pengertian kedua

disebut biaya bersama (joint cost). Biaya bergabung adalah biaya-biaya untuk

memproduksi dua atau lebih produk yang terpisah (tidak diolah bersama)

Biaya bergabung dan biaya bersama mempunyai satu perbedaan pokok yaitu

bahwa biaya bergabung dapat diikuti jejak alirannya ke berbagai produk yang

terpisah tersebut atas dasar sebab akibat, atau dengan cara menelusuri jejak

penggunaan fasilitas. Biaya bergabung tidak meliputi biaya bahan baku dan

biaya tenaga kerja langsung, di lain sisi biaya bersama tidak dapat diikuti jejak

alirannya ke berbagai macam produk yang dihasilkan. Biaya bergabung

merupakan biaya tak langsung dalam hubungannya dengan produk-produk

yang dihasilkan.

1.Pengertian Biaya Bersama

Dalam proses produksi perusahaan tertentu, kita sering menjumpai

satu atau beberapa macam bahan baku dalam satu proses produksi yang

sama menghasilkan beberapa macam produk. Singkatnya, satu input

menghasilkan lebih dari satu output.

Biaya-biaya yang dikeluarkan selama memproduksi beberapa produk

secara bersamaanlah, yang dinamakan biaya bersama. Berikut pendapat

para ahli mengenai biaya bersama (joint cost) :

Mulyadi (2005: 334) mendefinisikan bahwa, biaya produk bersama

adalah Biaya yang dikeluarkan sejak saat mula-mula bahan baku diolah

sampai dangan saat berbagai macam produk dapat dipisahkan identitasnya.

Biaya produk bersama ini terdiri dari biaya bahan baku, biaya tenaga kerja,

dan biaya overhead pabrik.

Supriyono (1999 : 238) mendefinisikan bahwa, biaya produksi

product) yang terdiri atas biaya bahan baku dan biaya tenaga kerja langsung

yang dapat diikuti jejaknya yang pada setiap macam produk dan biaya

overhead pabrik yang tidak dapat diikuti jejaknya pada setiap macam

produk, oleh karena itu biaya overhead pabrik pada biaya produksi bersama

disebut dengan biaya overhead bersama (joint overhead cost).

Bustami dan Nurlela (2009: 148) mendefinisikan bahwa, biaya

bersama adalah biaya yang diolah secara bersama seperti biaya tenaga kerja

langsung dan biaya overhead pabrik untuk menghasilkan beberapa produk.

2.Pengertian Produk Bersama

Bustami dan Nurlela (2009: 147) mendefinisikan bahwa, produk

bersama adalah beberapa produk yang dihasilkan dalam suatu rangkaian

atau seri produk secara bersama atau serempak dengan menggunakan

bahan, tenaga kerja dan biaya overhead secara bersama. Biaya tersebut

tidak dapat ditelusuri atau dipisahkan pada setiap produk, dan setiap

produk mempunyai nilai jual atau kuantitas yang relatif sama.

Supriyono (1999: 237-238) mendefinisikan bahwa, produk bersama

(common product) adalah beberapa macam produk yang dihasilkan

bersama-sama dengan menggunakan fasilitas yang sama tetapi asal dari

bahan baku dan tenaga kerja langsung tidak dapat diikuti jejaknya pada

setiap macam produk.

Berdasarkan teori-teori di atas dapat disimpulkan bahwa produk

dengan menggunakan fasilitas yang sama tetapi biaya produksinya tidak

dapat ditelusuri pada setiap produknya.

3.Alokasi Biaya

Biaya bersama sulit diperhitungkan kepada masing-masing produk.

Oleh karena itu untuk memudahkan dalam penghitungan diperlukan

alokasi biaya.

Bustami dan Nurlela (2009: 149) mendefinisikan bahwa, alokasi

biaya adalah pembebanan biaya secara proporsional dari biaya tidak

langsung atau biaya bersama ke obyek biaya.

Bustami dan Nurlela (2009: 149) mendefinisikan, secara umum

alokasi biaya tersebut ditujukan untuk berbagai alasan sebagai berikut :

a. Menghitung harga pokok dan menentukan nilai persediaan untuk tujuan

pelaporan keuangan internal.

b. Menghitung harga pokok dan menentukan persediaan untuk tujuan

pelaporan eksternal.

c. Menilai persediaan untuk tujuan asuransi.

d. Menentukan nilai persediaan jika terjadi kerusakan terhadap nilai

barang yang rusak atau biaya bahan yang hancur.

e. Menentukan biaya departemen atau devisi untuk tujuan pelaporan

kinerja eksekutif.

f. Pengaturan tarif karena adanya sebagian produk atau jasa yang

produksi minyak mentah dan gas alam dilakukan bersama tetapi gas

alam dikenakan peraturan harga.

Selain dari tujuan-tujuan diatas, Mursyidi (2008: 165) juga

memaparkan bahwa analisis biaya bersama dapat dijadikan informasi

untuk perencanaan laba sekaligus penentuan harga jual yang relatif

bersaing untuk setiap jenis produk bersama.

Pada dasarnya alokasi biaya bertujuan untuk mengetahui berapa besar

kontribusi masing-masing produk bersama terhadap pendapatan

perusahaan dan mengetahui apakah seluruh biaya produksi yang

dibebankan kepada masing-masing produk bersama sudah dihitung dengan

seteliti mungkin.

3.1Metode Alokasi Biaya Produksi Bersama

Mulyadi (2009: 360) menyatakan, biaya bersama dapat

dialokasikan kepada tiap-tiap produk bersama dengan menggunakan

salah satu dari tiga metode di bawah ini:

a. Metode Nilai Jual Relatif

Mulyadi (2005: 337) menyatakan, metode ini banyak digunakan

untuk mengalokasikan biaya bersama kepada produk bersama. Dasar

pikiran metode ini adalah bahwa harga jual suatu produk merupakan

perwujudan biaya-biaya yang dikeluarkan dalam mengolah produk

tersebut. Jika salah satu produk terjual lebih tinggi daripada produk

yang lain, hal ini karena biaya yang dikeluarkan untuk produk

Oleh karena itu menurut metode ini, cara yang logis untuk

mengalokasikan biaya bersama adalah berdasarkan pada nilai jual

relatif masing-masing produk bersama yang dihasilkan.

Bustami dan Nurlela (2009: 150) menyatakan, metode harga jual

dapat dibedakan menjadi 2 yaitu :

1)Harga Jual Diketahui pada Saat Titik Pisah

Apabila harga jual diketahui pada saat titik pisah maka biaya

bersama dibebankan kepada produk berdasarkan nilai jual

masing-masing produk terhadap jumlah nilai jual keseluruhan produk.

Rumus Pembebanan Biaya :

2)Harga Jual Tidak Diketahui pada Saat Titik Pisah

Apabila suatu produk tidak bisa dijual pada titik pisah, maka

harga tidak dapat diketahui saat titik pisah. Produk tersebut

memerlukan proses tambahan sehingga harga jual dapat diketahui

sebelum dijual. Dasar yang dapat digunakan dalam menghasilkan

biaya bersama adalah harga pasar hipotesis. Harga pasar hipotesis

adalah nilai jual suatu produk setelah diproses lebih lanjut

dikurangi dengan biaya yang dikeluarkan untuk memproses lebih

lanjut.

Pembebanan Biaya Bersama

=

X Biaya Bersama

Rumus Pembebanan Biaya :

b. Metode Satuan Fisik

Mulyadi (2005: 338) menyatakan, Metode satuan fisik mencoba

menentukan harga pokok produk bersama sesuai dengan manfaat

yang ditentukan oleh masing-masing produk akhir. Dalam metode ini

biaya bersama dialokasikan kepada produk atas dasar koefisien fisik

kuantitas bahan baku yang terdapat dalam masing-masing produk.

Koefisien fisik ini dinyatakan dalam satuan berat, volume, atau

ukuran yang lain. Dengan demikian metode ini menghendaki bahwa

produk bersama yang dihasilkan harus dapat diukur dengan satuan

ukuran pokok yang sama.

Jika produk yang sama mempunyai satuan ukuran yang berbeda,

harus ditentukan koefisien ekuivaliensi yang digunakan untuk

mengubah berbagai satuan tersebut menjadi ukuran yang sama.

Rumus Pembebanan Biaya :

Mulyadi (2005: 339) menyatakan, metode ini hanya dapat digunakan

bila produk bersama yang dihasilkan diukur dalam satuan diukur Pembebanan Biaya Bersama

=

X Biaya Bersama Pembebanan Biaya Bersama

=

dalam satuan yang sama. Pada umumnya metode ini digunakan oleh

perusahaan yang menghasilkan beberapa macam produk yang sama

dari satu proses bersama tetapi mutunya berlainan. Dalam metode ini

harga pokok masing-masing produk dihitung sesuai dengan proporsi

kuantitas yang diproduksi. Jalan pikiran yang mendasari pemakaian

metode ini adalah karena semua produk dihasilkan dari proses yang

sama, maka tidak mungkin biaya untuk memproduksi satu satuan

produk berbeda satu sama lain.

Rumus Pembebanan Biaya :

Rumus Pembebanan Biaya :

Penelitian ini pada penghitungan harga pokok produksinya akan

didasarkan pada harga pokok produksi berbasis volume (

Volume-Based Costing−VCB) atau yang disebut juga harga pokok produksi

berbasis unit (Unit-Based Costing). Riwayadi (2016: 125)

menyatakan, berdasarkan penghitungan harga pokok produksi

berbasis volume, pembebanan biaya produksi ke produk

menggunakan driver berbasis unit (Unit-Based Driver). Driver

berbasis unit adalah driver yang dipicu oleh unit yang dihasilkan. Pembebanan Biaya Bersama

= Biaya per unit X Jumlah unit masing-masing produk

Pembebanan Biaya Bersama

=

Keakuratan penghitungan harga pokok produksi sangat dipengaruhi

oleh keakuratan dalam memilih dasar alokasi biaya (cost allocation

base). Penentuan dasar alokasi yang akurat dapat dilakukan melalui

analisis driver biaya (cost driver). Driver biaya adalah faktor-faktor

yang menyebabkan timbulnya biaya.

Riwayadi (2016: 138) menyatakan, rumus pembebanan biaya adalah

sebagai berikut :

c. Metode Rata-rata Tertimbang

Mulyadi (2005: 340) memaparkan bahwa jika dalam metode rata-rata

biaya per satuan dasar yang dipakai dalam pengalokasian biaya

bersama adalah kuantitas produksi, maka dalam metode rata-rata

tertimbang kuantitas produksi ini dikalikan terlebih dahulu dengan

angka penimbang dan hasilnya baru dipakai sebagai dasar alokasi.

Penentuan angka penimbang untuk tiap-tiap produk didasarkan pada

jumlah bahan yang dipakai, sulitnya pembuatan produk, waktu yang

dikonsumsi, dan pembedaan jenis tenaga kerja yang dipakai untuk

setiap jenis produk yang dihasilkan.

Pool Rate / Tarif BOP per unit cost driver :

=

BOP dibebankan ke masing-masing produk :

Jika yang dipakai sebagai angka penimbang adalah harga jual produk

maka metode alokasinya disebut metode nilai jual relatif.

Rumus Pembebanan Biaya :

C. Harga Pokok Produksi

1.Pengertian Harga Pokok Produksi

Hansen dan Mowen (2009: 60) menyatakan bahwa, harga pokok

produksi (cost of goods manufactured) mencerminkan total biaya

manufaktur dari bahan langsung, tenaga kerja langsung, overhead selama

periode berjalan.

Yadiati dan Wahyudi (2008: 125) menyatakan bahwa, h arga pokok

produksi adalah biaya barang yang telah diselesaikan selama satu periode.

Haryono (2005: 78) menyatakan bahwa, harga pokok produksi adalah biaya

untuk menghasilkan produk pada perusahaan manufaktur.

Berdasarkan teori-teori di atas dapat disimpulkan bahwa harga

pokok produksi merupakan jumlah dari biaya bahan baku, biaya tenaga

kerja langsung dan biaya overhead pabrik untuk membuat suatu produk.

2. Metode Pengumpulan Harga Pokok Produksi

Metode pengumpulan harga pokok produksi dapat dikelompokkan

menjadi dua metode yaitu Metode Harga Pokok Pesanan (Job Order

Costing Method) dan Metode Harga Pokok Proses (Proses Costing Method)

Pembebanan Biaya Bersama

=

2.1Metode Harga Pokok Pesanan.

Metode harga pokok pesanan (job order costing method) merupakan

salah satu metode pengumpulan harga pokok produksi, yang mana

proses produksinya berdasarkan pesanan dari konsumen. Untuk lebih

jelas mengenai harga pokok pesanan maka, akan diuraikan mengenai

metode harga pokok pesanan.

a. Pengertian Metode Harga Pokok Pesanan

Mulyadi (2005: 35) mendefinisikan harga pokok pesanan sebagai

metode yang biaya-biaya produksinya dikumpulkan untuk pesanan

tertentu dan harga pokok produksi per satuan dihitung dengan cara

membagi total biaya produksi untuk pesanan tersebut dengan jumlah

satuan produk dalam pesanan yang bersangkutan.

Riza (2013: 62) menyatakan, dalam metode pengumpulan biaya ini

semua biaya produksi diakumulasikan pada setiap pesanan, baik

biaya bahan baku, biaya pekerja, dan biaya overhead pabrik.

b. Karakteristik Metode Harga Pokok Pesanan

Riza (2013: 62) menyatakan, karakteristik sistem penghitungan biaya

berdasarkan pesanan adalah sebagai berikut:

1. Sistem ini diterapkan pada perusahaan yang menghasilkan

pesanan dalam bentuk produk atau jasa yang beraneka ragam dan

berbeda antara pesanan yang satu dengan yang lain, atau dengan kata

2. Biaya produksi diakumulasi ke masing-masing pesanan (job).

Pesanan dapat berupa produk atau sekelompok produk (batch of

goods).

3. Biaya per unit produk dihitung dengan cara membagi total

biaya pesanan dengan jumlah unit produk yang dihasilkan dari

pesanan tersebut.

4. Di dalam sistem biaya pesanan terdapat kartu biaya pesanan

sebagai dokumen yang digunakan mengakumulasikan biaya ke

dalam pesanan tertentu.

Mulyadi (2005: 39-41) menyatakan bahwa, pada perusahaaan

yang produksinya berdasarkan pesanan, informasi harga pokok

produksi per pesanan bermanfaat bagi manajemen untuk :

a. Menentukan harga jual yang akan dibebankan kepada

pemesan.

Taksiran biaya produksi untuk pesanan Rp XXX Taksiran biaya nonproduksi yang

dibebankan kepada pemesan Rp XXX+

Taksiran total biaya pesanan Rp XXX

Laba yang diinginkan Rp XXX+

Taksiran harga jual yang dibebankan

b. Mempertimbangkan penerimaan atau penolakan pesanan.

Biaya produksi pesanan:

Taksiran biaya bahan baku Rp XXX

Taksiran biaya tenaga kerja Rp XXX

Taksiran biaya overhead pabrik Rp XXX +

Taksiran total biaya produksi Rp XXX

Biaya nonproduksi :

Taksiran biaya administrasi dan umum Rp XXX

Taksiran biaya pemasaran Rp XXX +

Taksiran biaya nonproduksi Rp XXX +

Taksiran total harga pokok pesanan Rp XXX

c. Memantau realisasi biaya produksi.

Biaya bahan baku sesungguhnya Rp XXX Biaya tenaga kerja sesungguhnya Rp XXX Taksiran biaya overhead pabrik Rp XXX +

Total biaya produksi sesungguhnya Rp XXX

d. Menghitung laba atau rugi bruto tiap pesanan

Harga jual yang dibebankan kepada pemesan Rp XXX Biaya produksi pesanan tertentu :

Biaya bahan baku sesungguhnya Rp XXX

Biaya tenaga kerja langsung sesungguhnya Rp XXX

Taksiran biaya overhead pabrik Rp XXX +

Total biaya produksi pesanan Rp XXX -

Laba bruto Rp XXX

e. Menentukan harga pokok persediaan produk jadi dan produk

2.2Metode Harga Pokok Proses

Selain menggunakan metode harga pokok pesanan, pengumpulan

harga pokok produksi juga menggunakan metode harga pokok

proses. Metode tersebut akan dibahas sebagai berikut:

a. Pengertian Harga Pokok Proses

Mulyadi (2005: 63) menyatakan bahwa, metode harga

pokok proses merupakan biaya produksi dikumpulkan

untuk setiap proses selama dalam proses tertentu, dan biaya

produksi per satuan dihitung dengan cara membagi total

biaya produksi dalam proses tertentu, selama periode

tertentu, dengan jumlah satuan produk yang dihasilkan dari

proses tersebut selama jangka waktu yang bersangkutan.

Metode harga pokok proses (process costing method)

merupakan metode pengumpulan biaya produksi yang

digunakan yang mengolah produknya secara massa. Produk

yang akan dihasilkan merupakan produk standar dan secara

berkesinambungan.

b. Karakteristik Metode Harga Pokok Proses

Widilestariningtyas, et al. (2012: 38) menyatakan

karakteristik metode harga pokok proses adalah sebagai

berikut :

1. Produk yang dihasilkan merupakan produk standar

3. Kegiatan produksinya dimulai dengan diterbitkannya

perintah produksi yang berisi rencana produksi produk

standar untuk jangka waktu tertentu.

3.Metode Penentuan Harga Pokok Produksi

Penentuan harga pokok produksi dapat dilakukan dengan dua cara, yaitu:

1. Actual costing, dalam penentuan harga pokok produksi dengan cara

actual costing biaya bahan baku, biaya tenaga kerja langsung dan

biaya overhead pabrik semua dihitung berdasarkan biaya aktual yang

terjadi.

2. Normal costing, dalam penentuan harga pokok produksi dengan cara

normal costing biaya bahan baku, biaya tenaga kerja langsung dihitung

berdasarkan biaya aktual yang terjadi. Sedangkan biaya overhead

pabrik dihitung berdasarkan tarif yang ditentukan di muka.

Dalam penelitian ini akan digunakan penentuan harga pokok produksi

dengan cara normal costing karena penghitungan biaya overhead pabrik

lebih baik jika ditentukan dengan tarif di muka, dengan alasan sebagai

berikut (Mulyadi, 1991: 210):

a. Pembebanan biaya overhead pabrik atas dasar biaya yang

sesungguhnya terjadi seringkali mengakibatkan berubah-ubahnya

harga pokok per satuan produk yang dihasilkan dari bulan yang satu ke

bulan yang lain.

b. Dalam perusahaan yang menghitung harga pokok produksinya

memerlukan informasi harga pokok produksi per satuan pada saat

pesanan selesai dikerjakan. Padahal elemen biaya overhead pabrik

yang baru dapat diketahui jumlahnya pada akhir setiap bulan atau akhir

tahun.

Metode penentuan harga pokok produksi adalah cara untuk

memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi.

Biaya tersebut merupakan biaya produksi.

Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok

produksi, terdapat dua pendekatan, yaitu:

3.1Metode Full Costing

Mulyadi (2005: 17) menyatakan bahwa, full costing merupakan

metode penentuan harga pokok produksi yang memperhitungkan

semua unsur biaya produksi ke dalam harga pokok produksi, yang

terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik, baik yang berperilaku variabel maupun tetap.

Harga pokok produk yang dihitung memalui pendekatan Full

Costing terdiri dari unsur harga pokok produksi (biaya bahan baku,

biaya tenaga kerja langsung, biaya overhead pabrik variabel dan biaya

overhead pabrik tetap) ditambah dengan biaya non produksi (biaya

pemasaran, biaya administrasi dan umum).

Harga pokok produksi menurut metode Full Costing dengan

Biaya Bahan Baku Rp XXX Biaya Tenaga Kerja Langsung Rp XXX Biaya Overhead Pabrik Tetap Rp XXX Biaya Overhead Pabrik Variabel Rp XXX + Harga Pokok Produksi Rp XXX

3.2 Metode Variabel Costing

Mulyadi (2005: 18) menyatakan bahwa, variabel costing

merupakan metode penentuan harga pokok produksi yang hanya

memperhitungkan biaya produksi yang berperilaku variabel ke dalam

harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga

kerja langsung, dan biaya overhead pabrik.

Harga pokok produk yang dihitung dengan menggunakan metode

Variabel Costing terdiri dari unsur harga pokok produksi variabel

(biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik variabel) ditambah dengan biaya nonproduksi variabel (biaya

pemasaran variabel dan biaya administrasi dan umum variabel).

Harga pokok produksi menurut metode variable costing dengan

rumus sebagai berikut:

Biaya Bahan Baku Rp XXX Biaya Tenaga Kerja Langsung Rp XXX Biaya Overhead Pabrik Variabel Rp XXX +

Harga Pokok Produksi Rp XXX

Metode Full Costing maupun Variabel Costing merupakan

metode penentuan harga pokok produksi. Perbedaan antara kedua

metode tersebut terletak pada perlakuan terhadap biaya produksi

yang berperilaku tetap. Hal tersebut berakibat pada penghitungan

D. Harga Jual Produk

1. Pengertian Harga Jual Produk

Mulyadi (2005: 39) menyatakan bahwa, harga jual adalah besarnya

harga yang akan dibebankan kepada konsumen yang diperoleh atau

dihitung dari biaya produksi ditambah biaya non produksi dan laba yang

diharapkan.

Supriyono (2001: 314) menyatakan bahwa, harga jual adalah jumlah

moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau

pelanggan atas barang atau jasa yang dijual atau diserahkan.

Sumarni dan Soeprihanto (2007: 281) mendefinisikan harga sebagai

jumlah uang (ditambah beberapa produk kalau mungkin) yang dibutuhkan

untuk mendapatakan sejumlah kombinasi dari barang beserta pelayananya.

Krismiaji dan Aryani (2011: 326) dalam Slat (2013) mendefinisikan

harga jual sebagai upaya untuk menyeimbangkan keinginan untuk

memperoleh manfaat sebesar-besarnya dari perolehan pendapatan yang

tinggi dan penurunan volume penjualan jika harga jual yang dibebankan

ke konsumen terlalu mahal.

Berdasarkan teori-teori di atas dapat disimpulkan bahwa harga jual

adalah jumlah biaya produksi dan biaya non produksi (harga pokok

2. Metode Penentuan Harga Jual Produk

Herman (2006: 175) menyatakan, ada beberapa metode penetapan

harga (methods of price determination) yang dapat dilakukan budgeter

dalam perusahaan, yaitu :

2.1 Metode Taksiran (Judgemental Method)

Herman (2006: 175) menyatakan bahwa, metode ini biasa

digunakan oleh perusahaan yang baru saja berdiri karena dilakukan

dengan menggunakan prediksi tanpa menggunakan data statistik.

Oleh karena itu kekurangan dari metode ini adalah tingkat keakuratan

prediksi sangat rendah.

2.2 Metode Berbasis Pasar (Market-Based Method)

Herman (2006: 175) menyatakan, metode berbasis pasar dapat

dibedakan menjadi :

1. Harga pasar saat ini (current market price)

Metode ini dipakai apabila perusahaan mengeluarkan produk

baru, yaitu hasil modifikasi dari produk yang lama. Perusahaan

akan menetapkan produk baru tersebut seharga dengan produk

yang lama. Penggunaan metode ini murah dan cepat. Akan

tetapi pangsa pasar yang didapat pada tahun pertama relatif kecil

karena konsumen belum mengetahui profil produk baru

2.Harga pesaing (competitor price)

Metode ini menetapkan harga produknya dengan mereplikasi

langsung harga produk perusahaan saingannya untuk produk

yang sama atau berkaitan.

Dengan metode ini perusahaan berpotensi mengalami

kehilangan pangsa pasar karena dianggap sebagai pemalsu. Ini

dapat terjadi apabila produk perusahaan tidak mampu menyaingi

produk pesaing.

3. Harga pasar disesuaikan (adjusted current marker price)

Penyesuaian dapat dilakukan berdasarkan pada faktor eksternal

dan internal. Dengan metode ini, perusahaan mengidentifikasi

harga pasar yang berlaku pada saat penyiapan anggaran dengan

melakukan survei pasar atau memperoleh data sekunder. Harga

yang berlaku tersebut dikalikan dengan penyesuaian (price

adjustment) setelah mempertimbangkan faktor internal dan

eksternal yang ditetapkan dalam angka indeks (persentase).

Supriyono (2001: 315) menyatakan, beberapa tipe pasar adalah :

1. Persaingan Sempurna

Horngren (1988) dalam Magdalena (2010: 35)

menyatakan, pada pasar persaingan sempurna banyak

barang atau jasa bersifat homogen yang diperdagangkan di

pasar. Selain itu penjual maupun pembeli tidak mampu

mempengaruhi harga pasar barang atau jasa. Dalam pasar

sangat bersaing, di mana barang tidak dapat dibedakan dan

harus menerima harga seperti yang ditentukan oleh

kekuatan pasar.

Pengaruh persaingan sempurna terhadap terhadap

penentuan harga jual barang atau jasa adalah sebagai

berikut:

a. Harga ditentukan oleh penawaran dan permintaan.

b. Semakin tinggi harga jual maka semakin banyak barang

atau jasa yang ditawarkan oleh penjual.

c. Semakin rendah harga jual maka semakin banyak

barang atau jasa yang diminta oleh pembeli.

d. Kurva penawaran biasanya bergerak dari kiri bawah ke

kanan atas.

e. Kurva permintaan biasanya bergerak dari kiri atas ke

kanan bawah.

f. Harga pasar terjadi pada titik ekulibrium pasar, yaitu

titik perpotongan antara kurva penawaran dengan kurva

permintaan.

2. Persaingan Monopolistik

Dalam persaingan monopolistik setiap penjual

mencoba untuk membuat produknya berbeda dibandingkan

dengan produk yang dijual oleh penjual lainnya.

Karakteristik persaingan monopolistik asalah sebagai

berikut:

a. Terdapat banyak penjual yang serupa, namun produk

yang dijual tidak sama.

b. Kemungkinan terdapat differensiasi harga namun tidak

ada penjual secara individual yang mempengaruhi

c. Setiap penjual menghadapi kurva permintaan dengan

kemiringan yang menurun.

d. Kemungkinan terjadi suatu rentang harga dalam

persaingan monopolistik.

e. Jika harga yang ditentukan lebih tinggi dibandingkan

dengan produk pesaing, kemungkinan perusahaan

tersebut kehilangan pelanggan atau penurunan kuantitas

yang dijual.

f. Penurunan harga mungkin dapat menambah pelanggan

atau jumlah yang dijual.

3. Oligopoli

Dalam suatu pasar oligopolistik terdapat satu

penjual tunggal yang cukup besar untuk mempengaruhi

harga pasar. Pada pasar ini terdapat pemimpin harga (price

leader) dan pengikut harga (price follower). Masalah yang

dihadapi oleh pemimpin harga adalah bagaimana

menentukan harga jual agar labanya maksimal dan agar

harga yang ditentukan tersebut juga diikuti oleh pengikut

harga.

Karakteristik pasar oligopolistik adalah hanya

terdapat beberapa produsen besar yang saling bersaing pada

pasar tersebut, dan satu produsen besar yang sangat

4. Monopoli

Jika dalam pasar hanya terdapat satu produsen yang

melayani permintaan barang atau jasa, maka produsen

tersebut memegang kendali harga barang atau jasa yang

bersangkutan. Pasar tersebut menunjukkan pasar monopoli.

Dalam pasar monopoli terdapat pemasok tunggal dan tidak

ada persaingan. Karakteristik pasar monopoli adalah:

a. Pemegang monopoli dalam suatu negara biasanya

menghadapi pembatasan-pembatasan yang dilakukan oleh

pemerintah.

b. Perusahaan monopoli biasanya berusaha dalam bidang

usaha yang menguasai hajad hidup masyarakat. Sebagai

contoh: Pertamina dan PLN.

2.3 Metode Berbasis Biaya (Cost-Based Pricing)

Kamaruddin (2013: 148) menyatakan bahwa, biaya (cost)

merupakan komponen penting yang harus dipertimbangkan dalam

penentuan harga jual produk atau jasa. Harga jual produk atau jasa

pada umumnya ditentukan dari jumlah semua biaya ditambah jumlah

tertentu yang disebut dengan mark-up. Cara penentuan harga jual

tersebut dikenal dengan Pendekatan Cost-Plus (Cost-Plus Approach).

Pengertian cost-plus menurut Kamaruddin (2013: 148) adalah nilai

biaya tertentu ditambah dengan kenaikan (mark-up) yang ditentukan.

atau harga jual barang atau jasa dalam keadaan normal adalah

penentuan harga jual dengan cara menambah laba yang diharapkan di

atas biaya penuh masa yang akan datang untuk memperoleh barang

atau jasa.

Mulyadi (2005: 348) dalam Erawati dan Syafitri (2012), Cost-Plus

Pricing ditentukan dengan formula sebagai berikut :

Harga Jual = Taksiran Biaya Penuh + Mark-Up

Supriyono (2001: 334) dalam Magdalena (2010) menyatakan,

taksiran biaya penuh dapat dihitung menggunakan dua pendekatan

yaitu :

A. Penghitungan harga jual berdasar harga pokok produksi penuh

(Full Cost-Plus Mark-Up)

Dalam pendekatan harga pokok penuh dalam penentuan harga

jual berdasarkan cost-plus, pengertian biaya dalam hal ini adalah

biaya untuk memproduksi satu unit produk. Dalam pengertian

biaya tersebut tidak termasuk biaya non produksi. Oleh karena itu,

target harga jual dengan menggunakan pendekatan ini ditentukan

sebesar biaya produksi ditambah dengan tingkat keuntungan yang

diharapkan (required profit margin) atau mark-up yang diinginkan

sehingga pendekatan ini disebut pula dengan metode biaya penuh

ditambah mark-up. Mark-up yang ditambahkan tersebut digunakan

untuk menutup biaya nonproduksi dan untuk menghasilkan laba

Biaya bahan baku Rp xx

B. Penghitungan harga jual berdasar harga pokok produksi variabel

(Variable Cost-Plus Mark-up)

Pendekatan harga pokok produksi penuh sebagai dasar

penentuan harga jual menekankan penggolongan biaya berdasar

fungsi, sedangkan pendekatan biaya variabel sebagai dasar

penentuan harga jual menekankan penggolongan biaya berdasarkan

perilakunya. Pendekatan biaya variabel disebut juga pendekatan

laba kontribusi. Pada pendekatan biaya variabel, penentuan harga

jual produk atau jasa ditentukan sebesar biaya variabel ditambah

mark-up yang harus tersedia untuk menutup semua biaya tetap dan

untuk menghasilkan laba yang diinginkan. Metode ini disebut pula

metode biaya variabel ditambah mark-up.

Rumus penghitungan yang digunakan dalam penentuan harga

E. Pengukuran Harga Pokok Produksi dan Harga Jual Produk. 1. Pengukuran Harga Pokok Produksi

Harga pokok produksi dalam penelitian ini dapat diukur dengan harga

pokok pesanan dengan pendekatan full costing. Adapun rumus harga

pokok pesanan dengan pendekatan full costing adalah :

Biaya Bahan Baku Rp XXX Biaya Tenaga Kerja Langsung Rp XXX Biaya Overhead Pabrik Tetap Rp XXX Biaya Overhead Pabrik Variabel Rp XXX +

Harga Pokok Produksi Rp XXX

2. Pengukuran Harga Jual Produk

Harga jual produk dalam penelitian ini dapat diukur dengan harga jual

dengan pendekatan cost-plus pricing dengan dasar harga pokok produksi

full-costing. Adapun rumus harga jual dengan dasar harga pokok produksi

full-costing adalah :

Biaya Bahan Baku Rp xx Biaya Tenaga Kerja Langsung Rp xx Biaya Overhead Variabel Rp xx Biaya Overhead Tetap Rp xx

Jumlah Rp xx

Mark-up= …% x Rp xx = Rp xx Harga jual per unit produk Rp xx

3. Evaluasi Harga Jual Produk

A. Menentukan Harga Pokok Produksi yang Tepat

Mulyadi (2009: 26) menyatakan, penentuan harga pokok produksi

yang tepat dapat dicapai dengan menghitung biaya bahan baku

langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik

dengan ketepatan penggolongan elemen-elemen apa saja yang

dimasukan pada biaya tersebut.

B. Menentukan Mark-Up

Mulyadi (2009: 28) dalam Slat (2013) menyatakan, masalah

penting dalam penerapan penentuan harga jual cost-plus adalah

penentuan besarnya persentase margin atau mark-up yang ditambah

pada biaya. Baik pada pendekatan harga pokok produksi penuh (full

costing) maupun pada harga pokok produksi variabel (variabel

costing), elemen biaya tertentu tidak dimasukkan ke dalam pengertian

biaya, harga pokok produksi penuh tidak memasukkan biaya non

produksi sebagai elemen biaya dan harga pokok produksi variabel

tidak memasukkan biaya tetap sebagai elemen biaya. Oleh karena itu,

penentuan laba yang diharapkan secara tepat dapat dilakukan dengan

cara menentukan mark-up yang mampu menutup elemen biaya yang

tidak dimasukkan ke dalam biaya dan harus dapat menghasilkan laba

yang diharapkan (margin) (Ikhsan 2009: 102).

F. Review Penelitian Terdahulu

Berikut adalah penelitian terdahulu mengenai penghitungan harga jual

berdasarkan harga pokok produksi :

Magdalena (2010), menggunakan penghitungan harga pokok variabel

ditambah mark-up pada Bakpia Djogja. Hasil penelitian menyatakan bahwa