EVALUASI HARGA JUAL

(Studi Kasus pada Usaha Karya Baru Souvenir)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Valentina Adimurni

NIM : 132114015

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI HARGA JUAL

(Studi Kasus pada Usaha Karya Baru Souvenir)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Valentina Adimurni

NIM : 132114015

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

“Aku ini hamba Tuhan terjadilah padaku menurut perkataanmu itu.”

-Luk 10:4-10

“Untuk jadi maju memang banyak hambatan. Kecewa semenit dua menit boleh, tetapi setelah itu harus bangkit

lagi.”

-Joko Widodo

“Karena itu Aku berkata kepadamu: apa saja yang kamu minta dan doakan, percayalah bahwa kamu telah menerimanya, maka hal itu akan diberikan kepadamu.”

-MARKUS 11:24

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTNASI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI HARGA JUAL

Studi Kasus pada Usaha Karya Baru Souvenir

Dan dimajukan untuk diuji pada tanggal 18 Juli 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijaaah yang telah diberikan oleh universtias batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Valentina Adimurni

Nomor Mahasiswa : 132114015

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI HARGA JUAL

Studi Kasus pada Usaha Karya Baru Souvenir

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal : 31 Juli 2017 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melipahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, MSA., Ak. selaku Dosen Pembimbing yang telah serta membimbing penulis dalam menyelesaikan skipsi ini.

3. Bapak dan ibu, yang selalu sabar membimbing, memberikan kasih sayang, menghibur disaat putus asa, mendukung segala keputusan saya dan mendoakan saya selalu.

4. Kakak, Albertus Agung Haryoko dan Trifonia Kanti Rahayu, canda tawa kakak yang saya rindukan selama saya berada jauh dari rumah. Mereka telah menjadi saudara yang luar biasa yang senantiasa memberi semangat dan dukungan selalu.

5. Ivanema Garcia Hia yang selalu memberi semangat disituasi kapan pun dan dimanapun dan menjadi moodboster dalam mengerjakan skripsi. 6. CCU, Christine, Kanthi, Vero dan Vellyn yang selalu memberikan

semangat dan turut serta dalam memberikan masukkan untuk skripsi saya. 7. Teman-teman kost Bu Heru, Kata, Anas, Mba Desty, Dias, Dela, Felis dan

Endang yang selalu memberikan semangat dan turut serta dalam membantu memberikan masukkan untuk skripsi saya

viii

9. Serta semua pihak yang sudah membantu selama penyelesaian Tugas Akhir ini.

Penulis menyadari bahwa skripsi ini masih ada kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 13 Juli 2017 Penulis

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

x

3. Penentuan Tarif Biaya Overhead Pabrik ... 15

B. Harga Pokok Produksi ... 17

1. Pengertian Harga Pokok Produksi ... 17

2. Metode Pengumpulan Harga Pokok Produksi ... 18

3. Metode Penentuan Harga Pokok Produksi ... 21

C. Harga Jual ... 22

1. Pengertian Harga Jual ... 22

2. Peranan Harga Jual ... 23

3. Metode Penentuan Harga Jual . ... 24

4. Faktor-Faktor Lain yang Mempengaruhi Harga Jual ... 29

D. Evaluasi Harga Jual ... 34

E. Review Penelitian ... 37

BAB III METODOLOGI PENELITIAN ... 40

xi

H. Proses Poduksi ... 52

I. Pemasaran ... 54

BAB V ANALISIS DATA DAN PEMBAHASAN ... 55

A. Deskripsi Data ... 55

B. Analisis Data ... 62

C. Pembahasan ... 100

BAB VI PENUTUP ... 103

A. Kesimpulan . ... 103

B. Keterbatasan Penelitian ... 103

C. Saran ... 103

Daftar Pustaka ... 105

xii

DAFTAR TABEL

Halaman

Tabel 2.1 Dampak tipe elastisitas terhadap pendapatan total ... 33

Tabel 4.1 Harga jual asbak ... 49

Tabel 5.1 Perhitungan biaya bahan baku untuk memproduksi asbak bulat ... 65

Tabel 5.2 Perhitungan biaya bahan baku untuk memproduksi tempat cincin kura-kura ... 66

Tabel 5.3 Perhitungan biaya tenaga kerja langsung untuk memproduksi asbak bulat ... 68

Tabel 5.4 Perhitungan biaya tenaga kerja langsung untuk memproduksi tempat cincin kura-kura ... 70

Tabel 5.5 Perhitungan biaya bahan baku dan tenaga kerja langsung. ... 77

Tabel 5.6 Estimasi biaya overhead pabrik. ... 86

Tabel 5.7 Perhitungan biaya penuh asbak bulat. ... 94

Tabel 5.8 Perhitungan biaya penuh tempat cincin kura-kura. ... 95

xiii

DAFTAR GAMBAR

xiv ABSTRAK

EVALUASI HARGA JUAL

Studi Kasus pada Usaha Karya Baru Souvenir

Valentina Adimurni NIM: 132114015 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini adalah untuk mengetahui apakah harga jual gerabah asbak bulat dan tempat cincin kura-kura pada Usaha Karya Baru Souvenir sudah sesuai dengan kajian teori dengan metode cost plus pricing pendekatan full costing

Metode penelitian ini, yaitu studi kasus. Teknik pengumpulan data menggunakan metode wawancara dan dokumentasi. Teknik analisis data yang digunakan dalam penelitian, yaitu teknik analisis data deskriptif dan teknik analisis komparatif. Teknik analisis data deskriptif digunakan untuk mendeskripsikan penentuan harga jual produk. Teknik analisis data komparatif digunakan untuk mengetahui perbandingan harga jual produk.

Hasil penelitian menunjukkan bahwa harga jual menurut Usaha Karya Baru Souvenir tidak sesuai dengan menurut kajian teori. Penyebab harga jual menurut usaha tidak sesuai dengan kajian teori karena Usaha Karya Baru Souvenir tidak membuat kurva permintaan, tidak memperkirakan elastisitas permintaan, belum mengelompokkan dan menghitung biaya overhead pabrik dengan benar dan tidak menghitung biaya non produksi, selain itu juga tidak menghitung biaya penuh dan tidak menghitung persentase mark up.

xv ABSTRACT

SALES PRICE EVALUATION

A Case Study at Usaha Karya Baru Souvenir

Valentina Adimurni NIM: 132114015 Sanata Dharma University

Yogyakarta 2017

The purpose of this study is to determine whether the selling price of round pottery ashtray and turtle shaped box of ring on Usaha Karya Baru Souvenir is in accordance with the study of theory with cost plus pricing method for full costing approach.

This research is using study case as the method of the research. Data collection technique is using interview and documentation methods. Data analysis techniques which are being used in this study, are descriptive data analysis technique and comparative analysis technique. Descriptive data analysis technique is used to describe the determination of the selling price by Usaha Karya Baru Souvenir. Comparative data analysis technique is used to determine the comparison of the product selling price.

The results found that the selling price according to Usaha Karya Baru Souvenir was not in accordance with the study of theory. The cause of the selling price according to Usaha Karya Baru Souvenir was not in accordance with the theory study Usaha Karya Baru Souvenir did not make the demand curve and did not estimate the elasticity of the request Usaha Karya Baru Usaha Souvenir had not grouped nor calculated the factory overhead cost correctly and did not calculate non-production costs Usaha Karya Baru Souvenir also did not calculate the full cost nor count the Mark up percentage.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian di Indonesia saat ini berkembang lebih pesat. Sektor Usaha Kecil dan Menengah (UKM) turut serta mempengaruhi perkembangan ekonomi di Indonesia dan mengakibatkan adanya persaingan antara UKM yang satu dengan yang lainnya terutama pada produk yang sejenis. Hal tersebut bagi UKM merupakan ancaman yang harus segera ditindaklanjuti karena secara langsung akan mempengaruhi kelangsungan hidup usaha, serta penjualan dari produk yang dihasilkan merupakan sumber pendapatan utama bagi UKM tersebut. Solusi untuk mengatasi hal tesebut adalah UKM dituntut untuk antisipatif terhadap segala kemungkinan yang terjadi dalam persaingan. Salah satunya yaitu dengan mengetahui harga jual yang tepat.

proses produksi dalam menghasilkan suatu produk hingga produk terjual akan dikumpulkan dan digunakan untuk menentukan harga jual produk. Harga jual produk harus dapat menutup biaya penuh terutama biaya produksi, meskipun harga jual sudah terbentuk di pasar. Kotler (2005:142) menyatakan bahwa dalam menentukan harga jual juga harus melihat faktor lain seperti tujuan penentuan harga, permintaan, biaya, dan harga pesaing. Cara menentukan harga jual tiap UKM bisa saja berbeda.

Kesalahan dalam menentukan harga jual akan mengakibatkan harga jual berada di bawah atau di atas biaya peuh dan biaya produksi serta harga jual dinilai terlalu tinggi atau terlalu rendah dibandingkan dengan harga jual dari perusahaan pesaing yang memproduksi produk yang sejenis. Akibat jika harga jual terlalu rendah maka perusahaan akan mengalami kerugian, sedangkan jika harga jual terlalu tinggi maka perusahaan kesulitan untuk memasarkan produk sehingga produk tersebut tidak dapat bersaing dengan produk sejenis di pangsa pasar.

Hasil penelitian terdahulu mengenai Evaluasi Penetapan Harga Jual menurut Christophorus(2005), Diah (2007), Ernado (2013), Slat (2013), Wuran (2016) dan Minarwati (2016) menyimpulkan bahwa penetapan harga jual perusahaan belum tepat karena perhitungan penetapan harga jual menurut perusahaan belum sesuai dengan kajian teori.

Berdasarkan latar belakang masalah karena ada kesalahan atau ketidak tepatan dalam penentuan harga jual, maka peneliti tertarik untuk meneliti harga jual dengan judul “EVALUASI HARGA JUAL USAHA KARYA BARU SOUVENIR”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka peneliti merumuskan masalah yang akan diteliti adalah apakah harga jual produk gerabah asbak bulat dan tempat cincin kura-kura pada Usaha Karya Baru Souvenir sudah sesuai dengan kajian teori?

C. Batasan Masalah

D. Tujuan Penelitian

Tujuan penelitian ini, yaitu untuk mengetahui apakah harga jual produk gerabah asbak bulat dan tempat cincin kura-kura pada Usaha Karya Baru Souvenir sudah sesuai dengan kajian teori.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil dari penelitian ini dapat menjadi informasi yang berguna bagi Usaha Karya Baru Souvenir dalam upaya menentukan harga jual produk yang dihasilkan sehingga tujuan perusahaan dapat tecapai.

2. Bagi Universitas

Hasil dari penelitian ini dapat menambah referensi pustaka di Universitas Sanata Dharma dan dapat menambah wawasan pengetahuan bagi pihak-pihak yang membutuhkan.

3. Bagi Penulis

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini diuraikan mengenai teori-teori yang mendukung dan dipergunakan sebagai dasarmengolah data yang diperoleh dari perusahaan.

BAB III : METODE PENELITIAN

Pada bab ini diuraikan mengenai objek penelitian, metode dan desain penelitian, teknik pengambilan sampel, teknik pengumpulan data, variable penelitian dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Pada bab ini diuraikan mengenai sejarah singkat perusahaan.

BAB V : ANALISIS DATA DAN PEMBAHASAN

berdasarkan teori-teori dan teknik analisa yang digunakan.

BAB VI : KESIMPULAN DAN SARAN

7 BAB II

LANDASAN TEORI

A.Biaya

1. Pengertian Biaya

Supriyono (2001:10) menyatakan bahwa biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan (revenues) dan akan dipakai sebagai pengurang penghasilan.

Bustami dan Nurlela (2009:42) menyatakan bahwa biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau akan terjadi untuk mencapai tujuan tertentu.

Winarso (2014) berdasarkan dua pengertian diatas dapat disimpulkan bahwa biaya merupakan pengorbanan sumber daya ekonomi untuk memperoleh aktiva, dapat diukur dalam satuan uang, yang telah terjadi atau yang secara potensial akan terjadi untuk mencapai tujuan tertentu.

2. Klasifikasi Biaya

Metode pengklasifikasian biaya yang umumnya dlakukan untuk emberikan informasi biaya (Agus, Wibowi dan Sabarudin, 2016:14)

a. Klasifikasi Biaya Berdasarkan Fungsi Perusahaan

jadi sampai akhirnya produk tersebut siap untuk dijual. Elemen-elemen biaya produksi:

a) Biaya Bahan adalah biaya dari suatu komponen yang digunakan dalam proses produksi, yang pemakaiannya dapat ditelusuri atau diidentifikasi dan merupakan bagian integral dari suatu produk tertentu. Contoh biaya bahan yaitu kain pada perusahaan garmen.

b) Biaya Tenaga Kerja Langsung adalah biaya atau pengorbanan sumber daya atas kinerja karyawan bagian produksi yang manfaatnya dapat ditelusuri atau diidentifikasi jejaknya, serta dapat dibebankan secara layak ke dalam suatu produk. Contoh biaya tenaga kerja langsung yaitu karyawan jahit dan obras kain pada perusahaan garmen.

c) Biaya Overhead Pabrik

Menurut Mulyadi (2012:194), perusahaan yang produksinya berdasarkan pesanan, biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya-biaya produksi yang termasuk dalam biaya overhead pabrik dikelompokkan menjadi beberapa golongan

berikut ini:

bagian produk jadi tetapi nilainya relative kecil bila dibandingkan dengan harga pokok produksi tersebut.

2. Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang (spareparts), biaya bahan habis pakai (factory supplies) dan

harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen, perumahan, bangunan pabrik, mesin-mesin dan equipment, kendaraan dan aktiva tetap lain yang digunakan untuk keperluan pabrik

3. Biaya Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. Tenaga kerja tidak langsung terdiri dari:

b. Karyawan tertentu yang bekerja dalam departemen produksi, karyawan administrasi pabrik dan mandor. 4. Biaya yang Timbul sebagai Akibat Penilaian terhadap

Aktiva Tetap

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan ekuipmen, perkakas laboratorium, alat kerja dan aktiva tetap lain yang digunakan di pabrik.

5. Biaya yang Timbul sebagai Akibat Berlalunya Waktu Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya asuransi gedung dan emplasemen, asuransi mesin dan equipment, asuransi kendaraan, dan asuransi kecelakaan karyawan.

6. Biaya Overhead Pabrik Lain yang Secara Langsung Memerlukan Pengeluaran Uang Tunai

Biaya yang termasuk dalam kelompok ini antara lain adalah biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN dan sebagainya.

a) Beban pemasaran adalah beban yang terkait dengan fungsi pemasaran dalam rangka memasarkan suatu produk, mulai dari persiapan penjualan barang/jasa kepada pelanggan samapai pascajual. Contoh beban pemasaran yaitu iklan dan promosi. b) Beban administrasi dan umum adalah beban yang terkait dengan

fungsi administrasi dan umum dalam rangka kelancaran perencanaan, koordinasi, pengarahan dan pengendalian suatu perusahaan. Contoh beban administrasi dan umum yaitu gaji presiden direktur, perlengkapan kantor, listrik dan telepon.

c. Klasifikasi Biaya Berdasarkan Aktivitas

1) Biaya Tetap adalah biaya yang total biaya tidak berubah terhadap perubahan aktivitas (volume produksi) dalam rentang yang relevan. Namun, biaya tetap per unit output berubah. Contoh biaya tetap yaitu penyusutan kendaraan, sewa gudang dan sebagainya.

2) Biaya Variabel adalah biaya total biaya berubah secara proporsional terhadap perubahan aktivitas dalam rentang yang relevan. Namun, biaya variabel untuk per unit output adalah tetap (konstan) pada kisaran tertentu. Contoh biaya variabel yaitu bahan langsung, tenaga kerja langsung, bahan penolong, pengiriman barang dan sebagainya.

perubahan aktivitas (volume produksi) dalam rentang yang relevan. Contoh biaya semivariabel yaitu listrik dan telepon.

d. Klasifikasi Biaya Berdasarkan Objek Biaya

1) Biaya Langsung adalah biaya yang dapat ditelusuri atau diidentifikasi secara langsung ke dalam objek biaya, sehingga yang menjadi dasar pembebanan biaya langsung ke dalam objek biaya adalah penelusuran biaya (cost racing). Contoh biaya langsung yaitu benang pada perusahaan tekstil dan tukang jahit pada perusahaan garmen.

2) Biaya Tidak Langsung adalah biaya yang tidak dapat ditelusuri atau diidentifikasi secara langsung ke dalam objek biaya atau manfaat dari biaya tersebut dinikmati oleh beberapa objek biaya, sehingga yang menjadi dasar pembebanan biaya tidak langsung ke dalam objek biaya adalah alokasi biaya. Contoh biaya tidak langsung yaitu listrik untuk penerangan pabrik. Faktor-faktor yang memepengaruhi klarifikasi biaya menjadi biaya langsung atau biaya tidak langsung, yaitu:

a) Materialitas Suatu Biaya, semakin tidak material suatu biaya maka semakin kecil kemungkinan biaya tersebut dapat ditelusuri secara ekonomis ke dalam objek biaya tertentu. b) Ketersediaan Teknologi Sistem Informasi, perkembangan

memungkinkan perusahaan mengelompokkan berbagai jenis biaya menjadi biaya langsung.

c) Desain Operasi, pengklasifikasian biaya sebagai biaya langsung menjadi mudah dilakukan apabila fasilitas (mesin-mesin) yang dimiliki perusahaan digunakan secara khusus untuk objek biaya tertentu.

e. Klasifikasi Biaya Berdasarkan Departemen

1) Departemen Produksi adalah departemen yang secara langsung mengolah bahan menjadi produk jadi. Contoh departemen produksi yaitu departemen penjahitan pada perusahaan garmen.

2) Departemen Jasa (departemen pembantu) adalah departemen yang tidak melakukan proses produksi. Contoh departemen jasa yaitu departemen listrik, departemen umum pabrik, departemen pemeliharaan dan sebagainya.

f. Klasifikasi Biaya Berdasarkan Waktu Pembebanan

2) Biaya Periodik pada Perusahaan Manufaktur adalah seluruh biaya yang tidak termasuk sebagai biaya produk, yang mana biaya ini akan diperhitungkan dengan pendapatan penjualan dalam laporan laba rugi berdasarkan periode terjadinya. Beban pemasaran serta beban administrasi dan umum termasuk biaya periodik. Contoh biaya periodik: telepon dan listrik, iklan, gaji karyawan, perawatan dan pemeliharaan peralatan kantor dan alat tulis kantor dan sebagainya.

g. Klasifikasi Biaya Berdasarkan Pengendalian Manajamen

1) Biaya Terkendalikan (controllable cost) adalah biaya yang secara signifikan dapat dipengaruhi dan dikendalikan oleh manajemen pada periode tertentu.

2) Biaya Tidak Terkendalikan (uncontrollable cost) adalah biaya yang secara signifikan tidak dapat dipengaruhi dan dikendalikan oleh manajemen pada periode tertentu.

h. Klasifikasi Biaya Berdasarkan Pengambilan Keputusan

1) Biaya Relevan adalah biaya yang akan terjadi di masa yang akan datang dan memiliki perbedaan dengan berbagai alternatif keputusan. Jenis-jenis biaya yang tergolong biaya relevan:

b) Biaya Kesempatan (opportunity cost) adalah manfaat potensial yang akan hilang (dikorbankan) apabila salah satu alternatif telah dipilih dari sejumlah alternatif yang tersedia.

c) Biaya Tunai (out-of-pocket cost) adalah biaya yang membutuhkan pengeluaran kas di masa yang akan datang akibat keputusan yang diambil saat ini atau keputusan yang akan diambil di masa yang akan datang.

d) Biaya Terhindarkan (avoidable cost) adalah biaya yang dapat dihindarkan apabila salah satu alternatif telah dipilih dari sejumlah alternatif yang tersedia.

2) Biaya Tidak Relevan adalah biaya yang tidak mempengaruhi aktivitas pengambilan keputusan. Jenis-jenis biaya yang tergolong biaya tidak relevan:

a. Biaya Tertanam (sunk cost) adalah biaya yang telah terjadi dan tidak dapat diubah oleh keputusan apa pun yang dibuat saat ini atau di masa yang akan datang.

b. Biaya Masa Lalu (historical cost) adalah biaya yang terjadi atau dikeluarkan di masa lalu dan tidak mempengaruhi keputusan apa pun.

3. Penentuan Tarif Biaya Overhead Pabrik

a. Menyusun Anggaran Biaya Overhead Pabrik

Menyusun anggaran biaya overhead pabrik harus diperhatikan tingkat kegiatan (kapasitas) yang akan dipakai sebagai dasar penaksiran biaya overhead pabrik. Ada tiga macam kapasitas yang dapat dipakai sebagai dasar pembuat anggaran biaya overhead pabrik:

1) Kapasistas Teoritis (theoretical capacity)

Kapasitas teoritis adalah kapasitas pabrik atau suatu depertemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jamngka waktu tertentu.

2) Kapasitas Normal (normal capacity)

Kapasitas normal adalah kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang.

3) Kapasitas Sesungguhnya yang Diharapkan (expected actual capacity) Kapasitas sesungguhnya yang diharapkan adalah kapasitas

yang sesungguhnya diperkirakan akan dapat dicapai dalam tahun yang akan datang.

b. Memilih Dasar Pembebanan Biaya

Ada berbagai macam dasar yang dapat dipakai untuk membebankan biaya overhead pabrik ke produk, yaitu:

1) Satuan Produk

2) Biaya Bahan Baku

3) Biaya Tenaga Kerja Langsung

4) Jam Tenaga Kerja Langsung

5) Jam Mesin

c. Menghitung Tarif Biaya Overhead Pabrik

Tarif biaya overhead pabrik dapat dihitung dengan rumus sebagai berikut:

B.Harga Pokok Produksi

1. Pengertian Harga Pokok Produksi

Penentuan harga pokok produksi menjadi salah satu hal penting dilakukan setiap perusahaan, karena kesalahan dalam perhitungan harga pokok produksi dapat mengakibatkan penentuan harga jual pada perusahaan menjadi tinggi, sehingga perusahaan tidak mampu bersaing dengan perusahaan sejenis (Batubara, 2013).

2. Metode Pengumpulan Harga Pokok Produksi

Menurut Bustami (2007:48) metode yang digunakan dalam memproduksi suatu produk dapat dikelompokkan menjadi dua macam, yaitu:

a. Metode Harga Pokok Pesanan ( Job Order Cost Method)

Metode Harga Pokok Pesanan yaitu: Metode harga pokok pesanan, biaya produksi dikumpulkan menurut persanan demi pesanan. Metode ini dianggap tepat untuk perusahaan perusahaan yang menghasilkan berbagai macam produk yang masing-masing bersifat kas, seperti misalnya pada percetakan meubel. Pada harga pokok produk/pesanan harus ditentukan pada saat suatu pesanan diselesaikan dari proses produksinya.

Pada perusahaaan yang produksinya berdasarkan pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk (Mulyadi, 2012 : 39-41) :

a. Menentukan harga jual yang akan dibebankan kepada pemesan. Taksiran biaya produksi untuk pesanan XXX

Taksiran biaya nonproduksi yang

Taksiran total biaya pesanan XXX

Laba yang diinginkan XXX

Taksiran harga jual yang dibebankan

kepada pemesan XXX

b. Mempertimbangkan penerimaan atau penolakan pesanan. Biaya produksi pesanan:

Taksiran biaya bahan baku XXX

Taksiran biaya tenaga kerja XXX

Taksiran biaya overhead pabrik XXX

Taksiran total biaya produksi XXX

Biaya nonproduksi :

Taksiran biaya administrasi dan umum XXX

Taksiran biaya pemasaran XXX

Taksiran biaya nonproduksi XXX

Taksiran total harga pokok pesanan XXX

c. Memantau realisasi biaya produksi.

Total biaya produksi sesungguhnya XXX d. Menghitung laba atau rugi bruto tiap pesanan

Harga jual yang dibebankan kepada pemesan XXX Biaya produksi pesanan tertentu :

Biaya bahan baku sesungguhnya XXX

Biaya tenaga kerja langsung sesungguhnya XXX

Taksiran biaya overhead pabrik XXX

Total biaya produksi pesanan (XXX)

Laba bruto XXX

e. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

b. Metode Harga Pokok Proses (Proces Cost Method)

3. Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produk menurut Mulyadi (2012), yaitu:

a. Metode Full Costing

Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap. Dengan demikian harga pokok produksi menurut metode full costing terdiri dari unsur biaya sebagai berikut:

Biaya bahan baku XX

Biaya tenaga kerja langsung XX Biaya overhead pabrik variabel XX Biaya overhead pabrik tetap XX

Harga pokok produksi XX

Harga pokok produk yang dihitung dengan pendekatan full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel dan biaya overhead pabrik tetap) ditambah dengan biaya non produksi (biaya pemasaran, biaya administrasi dan umum).

b. Metode Variable Costing

baku, biaya tenaga kerja langsung dan biaya overhead variabel pabrik variabel. Dengan demikian harga pokok produksi menurut metode variable costing terdiri dari unsur biaya sebagai berikut:

Biaya bahan baku XX

Biaya tenaga kerja langsung XX Biaya overhead pabrik variabel XX Harga pokok produksi XX

Harga pokok produk yang dihitung dengan pendekatan variable costing terdiri dari unsur harga pokok produksi variabel (biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel) ditambah dengan biaya non produksi variabel (biaya pemasaran variabel, dan biaya administrasi dan umum variabel serta tetap).

C.Harga Jual

1. Pengertian Harga Jual

Menurut Swastha (2007:241), harga jual adalah sejumlah biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa ditambah dengan persentase laba yang diinginkan perusahaan. Harga adalah jumlah uang (ditambah beberapa produk kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari produk dan pelayanannya.

Menurut Salman (2013:10), harga jual produk yang tepat sangat ditentukan oleh keberhasilan dalam menentukan biaya produk yang tepat, sehingga harga jual produk yang ditawarkan dapat menutupi semua biaya dan mampu menghasilkan laba. Penentuan harga menjadi relative lebih sulit apabila perusahaan tidak mempunyai pengalaman sebelumnya terkait dengan penentuan harga jual produk.

2. Peranan Harga Jual

Peranan harga menurut Fandy, Gregorius dan Dadi (2012), adalah sebagai berikut :

a. Bagi perekonomian

Harga merupakan regulator dasar dalam sistem perekonomian karena harga berpengaruh terhadap alokasi faktor-faktor produksi seperti tenaga kerja, tanah, modal dan kewirausahaan.

b. Bagi konsumen

Persepsi konsumen terhadap kualitas produk sering kali dipengaruhi oleh harga, misalnya harga produk yang mahal dianggap mencerminkan kualitas yang tinggi.

c. Bagi perusahaan

3. Metode Penentuan Harga jual

Metode penentuan harga jual menurut Mulyadi (2001;348-364), adalah sebagai berikut:

a. Cost Plus Pricing Method (Penentuan Harga Jual Normal)

Dalam keadaan normal, manajer penentu harga jual memerlukan infomasi biaya penuh masa yang akan datang sebagai dasar penentuan harga jual produk atau jasa. Metode penentuan harga jual normal seringkali disebut dengan istilah cost plus pricing, karena harga jual ditentukan dengan menambah biaya masa yang akan datang dengan suatu persentase markup.

b. Penentuan Harga Jual dalam Cost- Type Contract (Cost-type Contract Pricing)

Cost-Type Contract adalah kontrak pembuatan produk dan jasa yang pihak pembeli setuju membeli produk atau jasa pada harga yang didasarkan pada total biaya yang sesungguhnya dikeluarkan oleh produsen ditambah dengan laba yang dihitung sebesar presentase tertentu dari total biaya yang sesungguhnya.

c. Penentuan Harga Jual Pesanan Khusus (Special Order Pricing)

dibawah biaya penuh, karena biasanya pesanan khusus mencakup jumlah yang besar.

d. Penetapan Harga Jual Produk yang Dihasilkan Perusahaan Pemerintah Suatu produk dan jasa yang dihasilkan untuk memenuhi kebutuhan pokok masyarakat luas seperti listril, air, telepon, dan telegraf, transportasi, dan jasa pos diatur dengan peraturan Pemerintah. Penetapan harga jual produk dan jasa berdasarkan biaya penuh masa yang akan datang ditambah dengan laba yang diharapkan. Dalam penentuan harga jual yang diatur dengan peraturan Pemerintah, biaya penuh masa yang akan datang dihitung dengan pendekatan full costing saja.

Berdasarkan keempat metode penentuan harga jual tersebut, penulis memilih menggunakan metode harga jual cost plus pricing. Cost Plus Pricing adalah penentuan harga jual dengan menambahkan laba yang diharapkan di atas biaya penuh masa yang akan datang untuk memproduksi dan memasarkan produk. Metode cost plus pricing dapat membantu Usaha Karya Baru Souvenir dalam penentuan harga jual, metode ini sangat umum dipakai oleh perusahaan dan dalam menerapkan metode ini juga mudah dan sederhana.

Keunggulan metode cost plus pricing (Supriyono, 2001:364-365):

plus pricing merupakan titik awal kearah harga jual yang dapat diterima sesuai dengan kendala tertentu yang ada.

2. Biaya dapat dipandang sebagai suatu batas bawah perlindungan atau penjagaan agar harga jual tidak ditentukan terlalu rendah sehingga menimbulkan kerugian.

3. Harga jual berdasarkan cost plus pricing dapat digunakan untuk mempelajari secara mendalam biaya para pesaing atau dapat membantu manajemen untuk memprediksi keputusan harga yang dibuat oleh para pesaing relatif sama dengan perusahaan, maka manajemen dapat memusatkan strategi pemasarannya pada usaha atau cara-cara lain, misalnya pelayanan purna jual, kredit, maupun cepatnya penyerahan.

4. Suatu perusahaan mungkin mempunyai berbagai kelompok produk dan tidak mempunyai waktu untuk menyusun analisis hubungan biaya volume laba secara rinci untuk setiap kelompok produk. Untuk menganalisis masalah tersebut, manajemen dapat dengan cepat dan secara langsung menggunakan formula cost plus pricing. Harga jual yang ditentukan dengan cost plus pricing sifatnya sementara dan akan diubah jika waktu, situasi dan kondisi sudah memungkinkan.

Harga jual berdasarkan cost plus pricing dihitung dengan rumus (Mulyadi, 2001:348) :

Dengan demikian, ada dua unsur yang diperhitungkan dalam penentuan harga jual, yaitu taksiran biaya penuh dan laba yang diharapkan. Taksiran biaya penuh dapat dihitung dengan dua pendekatan, yaitu full costing dan variable costing.

Rumus harga jual berdasarkan cost plus pricing dengan pendekatan full costing (Mulyadi, 2001:349):

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik (variabel+tetap) xx

Taksiran total biaya tetap xx

Biaya administrasi dan umum xx

Biaya pemasaran xx

Taksiran total biaya komersial xx

Taksiran biaya penuh xx

Rumus harga jual berdasarkan cost plus pricing dengan pendekatan variable costing (Mulyadi, 2001:350):

Biaya variabel:

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx

Taksiran total biaya produksi variabel xx Biaya administrasi dan umum variabel xx

Taksiran total biaya variabel xx Biaya tetap:

Biaya overhead pabrik tetap xx Biaya administrasi dan umum tetap xx

Biaya pemasaran tetap xx

Taksiran total biaya tetap xx

Taksiran biaya penuh xx

Unsur kedua yang diperhitungkan dalam harga jual adalah laba yang diharapkan. Dalam keadaan normal, harga jual harus dapat menutup biaya penuh dan dapat menghasilkan laba yang diharapkan. Laba yang diharapkan dihitung berdasarkan investasi yang ditanam untuk menghasilkan produk dan jasa.

Rumus perhitungan persentase mark up dan harga jual dengan pendekatan full costing (Mulyadi, 2001:353):

Biaya administrasi dan umum xx

Biaya pemasaran xx

Laba yang diharapkan xx

Jumlah xx

Biaya produksi (dibagi) xx :

Persentase mark up xx

Rumus perhitungan harga jual dengan pendekatan full costing:

Biaya produksi xx

Jumlah harga jual xx

Volume produk (dibagi) xx:

Harga jual per unit xx

Rumus perhitungan persentase mark up dan harga jual dengan pendekatan variable costing (Mulyadi, 2001:355):

Biaya tetap xx

Laba yang diharapkan xx

Jumlah xx

Biaya variabel (dibagi) xx :

Persentase mark up xx

Rumus perhitungan harga jual dengan pendekatan variable costing:

Biaya variabel xx

Mark up xx

Jumlah harga jual xx

Volume produk (dibagi) xx:

Harga jual per unit xx

4. Faktor Lain Yang Mempengaruhi Penentuan Harga Jual

Menurut Kotler (2005:142), faktor lain yang mempengaruhi penentuan harga jual, yaitu:

a. Tujuan Penentuan Harga 1. Kelangsungan Hidup

atau keinginan konsumen yang berubah-ubah. Sejauh harga dapat menutup biaya variabel dan sebagian biaya tetap perusahaan tersebut dapat terus menjalankan bisnisnya. Kelangsungan hidup adalah tujuan jangka pendek, dalam jangka panjang, perusahaan tersebut harus belajar bagaimana menambah nilai atau kalau tidak demikian akan berhadapan dengan kepunahan.

2. Laba Maksimum Sekarang

Perusahaan dapat mengharapkan laba maksimum sekarang sebagai tujuan utama. Perusahaan tersebut memperkirakan permintaan dan biaya yang terkait dengan harga alternatif dan memilih harga yang menghasilkan laba sekarang, arus kas atau tingkat pengembalian investasi yang maksimum.

3. Pangsa Pasar Maksimum

Perusahaan dapat mengharapkan pangsa pasar maksimum sebagai tujuan utama. Perusahaan tersebut yakin volume penjualan yang lebih tinggi akan menghasilkan biaya per unit yang lebih rendah dan laba jangka panjang yang lebih tinggi. Perusahaan menetapkan harga yang paling rendah, dengan berasumsi bahwa pasar tersebut peka terhadap harga.

4. Menguasai Pasar Secara Maksimum

5. Kepemimpinan Mutu Produk (Winardi, 1991:13)

Keputusan perusahaan menjadi penghasil produk dengan kualitas yang tinggi biasanya mengharuskan perusahaan tersebut untuk meminta harga tinggi untuk membiayai kualitas tinggi produk tersebut dan biaya besar untuk riset serta pengembangan produk. b. Elastisitas Permintaan

Kotler, (2005:144) Setiap harga akan menghasilkan tingkat permintaan yang berbeda dan karena itu memiliki pengaruh yang berbeda terhadap tujuan pemasaran suatu perusahaan. Permintaan dan harga berbanding terbalik: makin tinggi harganya, makin rendah permintaannya. Beberapa konsumen menganggap harga yang lebih tinggi sebagai pertanda produk yang lebih baik. Namun, jika harga tersebut terlalu tinggi, tingkat permintaannya mugkin akan turun.

Langkah-langkah dalam memperkirakan permintaan menurut Kotler(2005:145):

1. Kepekaan Harga

Perusahaan harus dapat memahami apa saja yang mempengaruhi kepekaan harga. Pada umumnya, pelanggan paling peka terhadap harga untuk produk yang berharga tinggi atau yang sering dibeli. Mereka kurang peka terhadap harga untuk barang yang berharga rendah atau barang yang jarang mereka beli.

2. Memperkirakan Kurva Permintaan

a. Menganalisa harga masa lalu, jumlah yang terjual dan faktor-faktor lain secara statistik untuk memperkirakan hubungan-hubungannya. Data tersebut dapat berkesinambungan (dari waktu ke waktu) atau lintas-bagian (berbagai lokasi yang berbeda pada saat yang sama).

b. Melakukan eksperimen harga. Membedakan harga beberapa produk yang dijual dan mengamati hasilnya.

c. Meminta pembeli menyebutkan berapa unit yang akan mereka beli dengan berbagai harga berbeda-beda yang diusulkan, tetapi pembeli mungkin tidak akan menyatakan minat mereka apabila harganya ternyata lebih tinggi untuk mencegah perusahaan tersebut mengenakan harga yang paling tinggi.

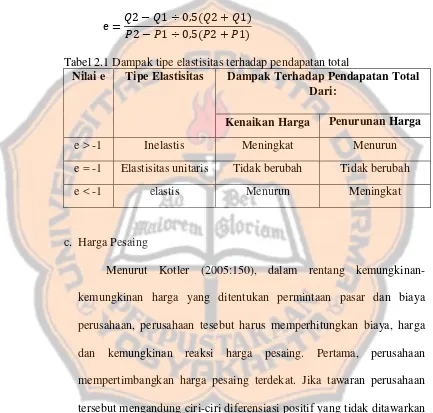

3. Elastisitas Harga Permintaan

Pemasar perlu mengetahui seberapa tanggap atau elastis permintaan terhadap perubahan harga. Apabila permintaan hampir tidak berubah dengan perubahan kecil pada harga, kita menyebut permintaan tersebut inelastis. Apabila permintaan berubah lumayan besar, permintaan bersifat elastis.

mengubah kebiasaan belinya; (4) pembeli berpendapat bahwa harga yang lebih tinggi tersebut dapat dibenarkan.

Menurut Fandy, Gregorius dan Dadi (2012:332), Rumus elastisitas – harga permintaan adalah sebagai berikut:

Tabel 2.1 Dampak tipe elastisitas terhadap pendapatan total

Nilai e Tipe Elastisitas Dampak Terhadap Pendapatan Total Dari:

Kenaikan Harga Penurunan Harga

e > -1 Inelastis Meningkat Menurun

e = -1 Elastisitas unitaris Tidak berubah Tidak berubah

e < -1 elastis Menurun Meningkat

c. Harga Pesaing

harga perusahaan tesebut. Kemudian, perusahaan tersebut dapat memutuskan apakah dapat mengenakan harga yang lebih tinggi, sama atau lebih murah daripada pesaing tadi.

D.Evaluasi Penentuan Harga Jual

Evaluasi penentuan harga jual perlu dilakukan karena masih banyak perusahaan yang tidak menangani penentuan harga dengan baik. Perusahaan-perusahaan ini melakukan kesalahan-kesalahan ini : penentuan harga terlalu berorientasi biaya, harga tidak sering direvisi untuk memanfaatkan perubahan pasar, harga ditetapkan tanpa mempertimbangkan seluruh unsur bauran pemasaran lainnya dan bukan sebagai unsur yang melekat dalam strategi pemosisian pasar dan harga kurang cukup bervariasi untuk jenis produk, segmen pasar, saluran distribusi dan saat pembelian yang berbeda (Kotler, 2005:140).

Penetapan harga jual yang tepat dilakukan dengan cara mengikuti langkah-langkah penetapan harga. Penetapan harga jual tidak hanya berorientasi pada faktor biaya saja tetapi juga berdasarkan faktor lainnya. Menurut Kotler (2005:142) ada enam langkah penetapan harga jual, adalah sebagai berikut:

hidup, laba maksimum sekarang, pangsa pasar maksimum, menguasai pasar secara maksimum atau kepemimpinan mutu produk.

2. Memperkirakan permintaan. Perusahaan harus dapat memahami apa saja yang mempengaruhi kepekaan harga. Pada umumnya, pelanggan paling peka terhadap harga untuk produk yang berharga tinggi atau yang sering dibeli. Mereka kurang peka terhadap harga untuk barang yang berharga rendah atau barang yang jarang mereka beli. Perusahaan perlu memahami kepekaan harga pelanggan dan calon pelanggan serta keseimbangan yang ingin dilakukan orang antara harga dan ciri-ciri produk. Perusahaan juga harus memperkirakan kurva permintaan. Kurva permintaan akan menggambarkan apakah harga jual produk tersebut bersifat elastis ( <-1), inelastis (e>-1) atau elastisitas unitaris (e=1).

3. Memperkirakan biaya. Permintaan menentukan batas tertinggi yang dapat dikenakan perusahaan untuk produknya. Biaya menentukan batas terendah. Perusahaan tersebut ingin menetapkan harga yang menutupi biaya produksi dan penjualan produk serta termasuk laba yang lumayan untuk upaya dan resikonya.

5. Memilih metode penetapan harga jual. Perusahaan akan memilih metode penatapan harga jualyang sesuai dengan kondisi perusahaan. Pada penelitian ini,dalam menetapkan harga jual peneliti menggunakan metode cost pluss pricing dengan pendekatan full costing.

Keunggulan metode cost plus pricing (Supriyono, 2001:364-365):

1. Pembuatan keputusan penentuan harga jual, manajemen dihadapkan kepada banyak ketidakpastian sehingga harga jual berdasarkan cost plus pricing merupakan titik awal kearah harga jual yang dapat diterima

sesuai dengan kendala tertentu yang ada.

2. Biaya dapat dipandang sebagai suatu batas bawah perlindungan atau penjagaan agar harga jual tidak ditentukan terlalu rendah sehingga menimbulkan kerugian.

3. Harga jual berdasarkan cost plus pricing dapat digunakan untuk mempelajari secara mendalam biaya para pesaing atau dapat membantu manajemen untuk memprediksi keputusan harga yang dibuat oleh para pesaing relatif sama dengan perusahaan, maka manajemen dapat memusatkan strategi pemasarannya pada usaha atau cara-cara lain, misalnya pelayanan purna jual, kredit, maupun cepatnya penyerahan. 4. Suatu perusahaan mungkin mempunyai berbagai kelompok produk dan

yang ditentukan dengan cost plus pricing sifatnya sementara dan akan diubah jika waktu, situasi dan kondisi sudah memungkinkan.

6. Memilih harga akhir. Perusahaan harus mempertimbangkan faktor-faktor tambahan dalam memilih harga akhir, yaitu meliputi tujuan penentuan harga jual dan konsumen. Penentuan harga jual akhir yang digunakan harus sesuai dengan tujuan dari penentuan harga jual pada UKM dan memperhatikan konsumen. Penentuan harga akhir yang lebih rendah dari harga pesaing dan pangsa pasar akan mendatangkan lebih banyak konsumen, sedangkan penentuan harga jual akhir yang lebih tinggi dari harga jual pesaing dan pangsa pasar akan mengakibatkan konsumen akan memesan produk ke usaha milik pesaing.

Penetapan harga jual yang dilakukan dengan tepat, maka akan menghasilkan volume penjualan yang meningkat, citra produk dan perusahaan yang makin baik, dan posisi pasar yang menguntungkan.

E.Review Penelitian

Diah (2007) hasil dari penelitian ini adalah ada perbedaan perhitungan harga jual antara perusahaan dengan teori karena menurut teori menggunakan biaya produksi saja sedangkan perusahaan menggunakan biaya produksi dan biaya non produksi.

Ernado (2013) hasil dari analisis ini, yaitu terdapat perbedaan langkah-langkah penaksiran harga jual oleh UD Yamidi yang disebabkan oleh perusahaan menggunakan taksiran harga pasar tahun 2013 sebagai bahan pertimbangan penaksiran harga jual, tidak memasukkan taksiran biaya administrasi ke dalam perhitungan harga pokok produksi, metode cost plus pricing menggunakan mark up untuk memperoleh taksiran laba yang

diharapkan tahun 2013 serta memasukkan gaji pemilik usaha ke dalam biaya administrasi untuk menghitung taksiran biaya penuh selama tahun 2013. Terdapat perbedaan taksiran harga jual antara UD Yamidi dan metode cost plus pricing dengan pendekatan full costing.

Slat (2013) hasil penelitian adalah terdapat biaya produksi yang tidak dibebankan perusahaan dalam kalkulasi harga pokok produksi, serta harga pokok produksi yang disajikan lebih tinggi dari seharusnya. Selain itu juga terdapat perbedaan hasil harga jual menurut CV Anugerah Genteng dengan kajian teori.

40 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu melakukan penelitian untuk memperoleh data secara langsung mengenai penentuan harga jual produk yang dihasilkan oleh Usaha Karya Baru Souvenir, maka kesimpulan dari penelitian ini hanya berlaku untuk Usaha Karya Baru Souvenir. Teknis analisis data yang digunakan untuk mengetahui perbedaan harga jual produk yang dihasilkan Usaha Karya Baru Souvenir dengan metode cost plus pricing pendekatan full costing, yaitu dengan menggunakan teknik analisis data deskriptif dalam penyajian data harga jual Usaha Karya Baru Souvenir dan teknik analisis data komparatif untuk membandingkan antara kajian teori dan hasil temuan di lapangan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian : Usaha Karya Baru Souvenir, Pundong, Yogyakarta 2. Waktu Penelitian : Februari sampai Maret 2017

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Pemilik Usaha Karya Baru Souvenir

2. Objek Penelitian a. Harga jual D. Data Yang Dicari

Data yang dicari menggunakan teknik data primer. Data yang dibutuhkan oleh peneliti, yaitu:

1. Gambaran umum perusahaan

2. Tujuan penentuan harga pada Usaha Karya Baru Souvenir 3. Permintaan produk yang dipesan

4. Biaya produksi dan biaya non produksi untuk bulan Januari tahun 2017 5. Harga jual produk pesaing.

6. Persentase laba yang diharapkan 7. Data metode penetapan harga jual E. Teknik Pengumpulan Data

1. Wawancara

Melakukan tanya jawab dengan pemilik perusahaan serta bagian yang terkait untuk memperoleh data serta informasi yang diperlukan mengenai sejarah, struktur organisasi, kegiatan operasional, dan produk perusahaan. 2. Dokumentasi

Meminta data berupa data biaya-biaya yang dikeluarkan perusahaan dalam menjalankan kegiatan operasional.

F. Teknik Analisa Data

analisis data deskriptif. Penentuan harga jual tersebut dilakukan dengan mengumpulkan biaya produksi (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik) dan biaya non produksi (beban adiministrasi dan umum serta beban pemasaran).

2. Mendeskripsikan harga jual produk gerabah perusahaan berdasarkan kajian teori. Menurut Kotler (2005:142), dalam menentukan harga jual dilakukan dengan langkah-langkah sebagai berikut:

a. Menentukan tujuan penentuan harga jual.

Teknik analisis data yang digunakan adalah teknik analisis data deskriptif yaitu dengan mendeskripsikan tujuan penetapan harga jual produk gerabah usaha yang sesuai dengan kajian teori.

b. Menentukan permintaan.

1) Menganalisa kepekaan harga 2) Memperkirakan kurva permintaan. 3) Memperkirakan elastisitas permintaan. c. Memperkirakan biaya.

1) Menghitung biaya produksi (biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik).

2) Menghitung biaya non produksi (beban administrasi dan umum serta beban pemasaran).

d. Menganalisa harga pesaing.

1) Menghitung biaya penuh.

2) Menghitung persentase mark up. 3) Mengitung harga jual per unit. f. Menentukan harga akhir.

Harga jual akhir yang akan ditentukan, disesuaikan dengan harga jual produk pesaing dan harga jual produk di pangsa pasar.

3. Membandingkan hasil perhitungan harga jual yang dilakukan oleh perusahaan dengan hasil perhitungan harga jual berdasarkan kajian teori dengan metode cost plus pricing pendekatan full costing, berdasarkan harga pesaing dan harga jual produk di pangsa pasar.

4. Menarik kesimpulan.

44 BAB IV

GAMBARAN UMUM TEMPAT USAHA

A. Sejarah Tempat Usaha

Usaha Karya Baru Souvenir dirintis oleh Pak Arif Budianto yang terlahir dari keluarga pengrajin gerabah tradisional di dusun Watu, Panjangrejo, Pundong, Bantul. Gerabah-gerabah tersebut dijual dengan kondisi setengah jadi kepada penadah di Kasongan untuk proses finishing terlebih dahulu. Setelah dilakukan finishing gerabah-gerabah tersebut kemudian dijual. Hal ini menyebabkan banyak orang lebih mengenal gerabah Kasongan dari pada gerabah Panjangrejo. Harga gerabah yang dijual para pengrajin kepada para penadah memiliki selisih harga yang sangat jauh bila dibandingkan dengan harga gerabah yang telah dilakukan proses finishing. Hal ini tentu menjadi masalah tersendiri bagi para pengrajin gerabah.

Pak Arif mencoba untuk mengembangkan usaha ini di bidang finishing. Usaha yang diberi nama ”U Karya Baru Souvenir” ini didirikan oleh Bapak Arif pada tahun 2011. Pak Arif memiliki keinginan untuk memajukan dan mengangkat kerajinan gerabah dari para pengrajin gerabah sendiri tanpa melalui penadah. Sehingga diharapkan presepsi masyarakat terhadap gerabah dapat berubah dari gerabah Kasongan menjadi gerabah Panjangrejo.

menambah produk baru yang bukan gerabah. Produk baru tersebut merupakan souvenir dari kayu, dan souvenir dari kain. Usaha ini memproduksi sesuai

dengan permintaan atau pesanan konsumen dengan spesifikasi yang diinginkan.

B. Letak Tempat Usaha

Usaha Karya Baru Souvenir merupakan Usaha Kecil Menengah (UKM) yang terletak di Dusun Watu, RT 04 Panjangrejo, Pundong, Bantul, Yogyakarta, 55771.

C. Visi dan Misi Usaha

1. Visi Usaha Karya Baru Souvenir

Visi dalam mendirikan Usaha Karya Baru Souvenir adalah menjadi Usaha Karya Baru Souvenir yang Kompeten dalam Kualitas Produk.

2. Misi Usaha Karya Baru Souvenir

Misi dari Usaha Karya Baru Souvenir yaitu, meningkatkan kualitas produk, profesionalitas pelayanan, dan mengembangkan kreativitas dan inovasi produk.

D. Bahan Baku

E. Tenaga kerja

1. Jumlah Tenaga Kerja

Usaha Karya Baru Souvenir saat ini memiliki tujuh orang tenaga kerja. Tenaga kerja untuk memproduksi gerabah biasanya terdiri dari lima orang dengan masing-masing bagiannya. Tenaga kerja tersebut merupakan tetangga Pak Arif.

2. Jam Kerja

Jam kerja karyawan Usaha Karya Baru Souvenir dimulai dari jam 08.00 sampai dengan jam 17.00. Lama kerja masing-masing pekerja adalah 8 jam per hari.

3. Sistem Penggajian

Sistem penggajian yang diterapkan di Usaha Karya Baru Souvenir adalah sistem borongan dengan upah per unit.

F. Overhead Pabrik

Biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung pada usaha karya baru souvenir terdiri dari :

1. Bahan Penolong

Bahan penolong yang dibutuhkan adalah : a. Air

b. Cat

Cat berwarna putih sebagai cat dasar. c. Sandy / pewarna cat

Pewarna cat ini digunakan sebagai campuran cat untuk menghias terakota sesuai dengan permintaan konsumen

d. Cat Clear

Cat Clear digunakan untuk melapisi souvenir yang telah dicat sehingga terlihar mengkilap dan cat dapat bertahan lama.

2. Bahan Habis Pakai

Bahan habis pakai yng digunakan adalah : a. Kayu bakar

Kayu bakar digunakan untuk membakar tahan liat yang sudah dibentuk sehingga menjadi terakota (tanah liat merah / tanah bakar) yang siap dihias.

b. Kuas

Kuas yang digunakan adalah kuas nomor 12 untuk mengecat warna dasar dan kuas nomor 3 untuk mengecat motif hiasan pesanan souvenir.

c. Amplas

3. Penilaian terhadap Aktiva Tetap

Biaya yang termasuk dalam kelompok ini antara lain : a. Depresiasi bangunan

Bangunan yang didepresiasi meliputi tempat produksi yang digunakan pada rumah pak Arif, seperti tempat membentuk tanah liat serta tempat menghaluskan terakota, tempat pengecetan dan tempat membakar gerabah.

b. Depresiasi alat kerja

Alat kerja yang didepresiasi meliputi : 1) Alat putar untuk sovenir teknik putar

Alat putar berfungsi untuk membentuk tanah liat sesuai dengan bentuk yang diinginkan. Alat putar ini terbuat dari batu dan tiang penyangga dari besi.

2) Tungku pembakaran

Tungku pembakaran berfungsi sebagai alat pembarakan tanah liat. Tungku pembakaran terbuat dari batu bata yang disusun menggunakan tanah sawah. Tungku ini dapat menampung 1.000 pcs souvenir untuk sekali pembakaran.

4. Overhead Pabrik Lain yang Secara Langsung Memerlukan Pengeluaran Uang Tunai

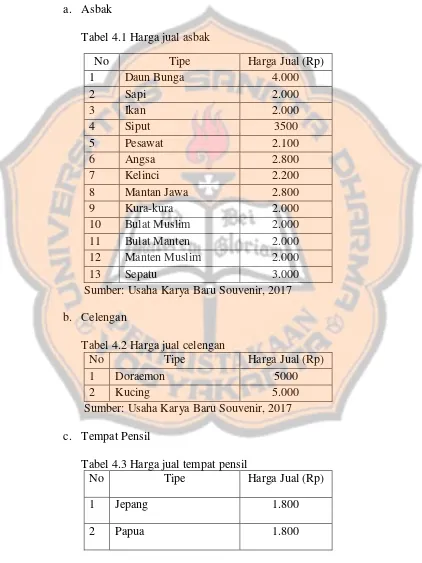

G. Harga Jual

Sumber: Usaha Karya Baru Souvenir, 2017 b. Celengan

Tabel 4.2 Harga jual celengan

No Tipe Harga Jual (Rp)

1 Doraemon 5000

2 Kucing 5.000

Sumber: Usaha Karya Baru Souvenir, 2017 c. Tempat Pensil

Tabel 4.3 Harga jual tempat pensil

No Tipe Harga Jual (Rp)

1 Jepang 1.800

3 Manten Jawa 2.100

4 Mobil Jip 2.300

5 Masjid 3.500

6 Mobil VW 2.300

7 Angry Birds 1.800

8 Doraemon 2.500

9 Sapi 2.500

10 Motor Matic 1.800

11 Pesawat 2.500

12 Manten Bali 1.800

13 Manten Minang 1.800

14 Manten Jawa Dumpai 1.800

15 Rumah Minang 2.800

16 Ikan 1.400

17 Mobil 2.300

18 Rumah 2.800

19 Siput 1.900

20 Gendang 3.500

Sumber: Usaha Karya Baru Souvenir, 2017 d. Gelas

Tabel 4.4 Harga jual gelas

No Tipe Harga Jual (Rp)

1 T 8cm 3.500

2 T 7cm 3.200

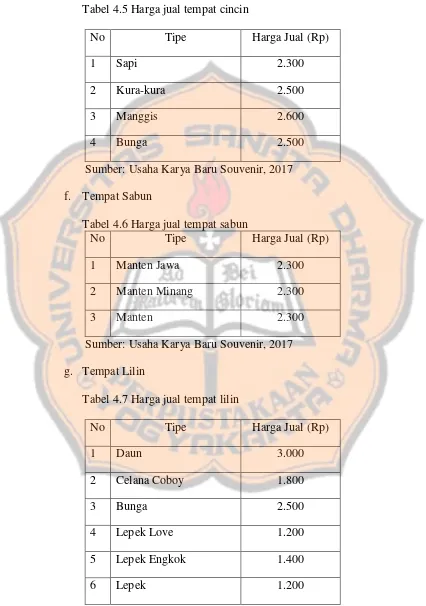

e. Tempat Cincin

Tabel 4.5 Harga jual tempat cincin

No Tipe Harga Jual (Rp)

1 Sapi 2.300

2 Kura-kura 2.500

3 Manggis 2.600

4 Bunga 2.500

Sumber: Usaha Karya Baru Souvenir, 2017 f. Tempat Sabun

Tabel 4.6 Harga jual tempat sabun

No Tipe Harga Jual (Rp)

1 Manten Jawa 2.300

2 Manten Minang 2.300

3 Manten 2.300

Sumber: Usaha Karya Baru Souvenir, 2017 g. Tempat Lilin

Tabel 4.7 Harga jual tempat lilin

No Tipe Harga Jual (Rp)

1 Daun 3.000

2 Celana Coboy 1.800

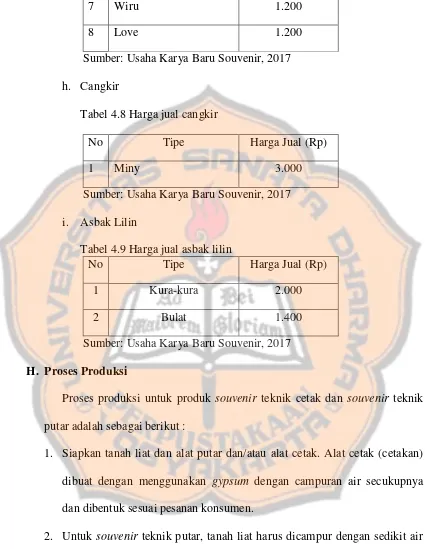

3 Bunga 2.500

4 Lepek Love 1.200

5 Lepek Engkok 1.400

7 Wiru 1.200

8 Love 1.200

Sumber: Usaha Karya Baru Souvenir, 2017 h. Cangkir

Tabel 4.8 Harga jual cangkir

No Tipe Harga Jual (Rp)

1 Miny 3.000

Sumber: Usaha Karya Baru Souvenir, 2017 i. Asbak Lilin

Tabel 4.9 Harga jual asbak lilin

No Tipe Harga Jual (Rp)

1 Kura-kura 2.000

2 Bulat 1.400

Sumber: Usaha Karya Baru Souvenir, 2017 H. Proses Produksi

Proses produksi untuk produk souvenir teknik cetak dan souvenir teknik putar adalah sebagai berikut :

1. Siapkan tanah liat dan alat putar dan/atau alat cetak. Alat cetak (cetakan) dibuat dengan menggunakan gypsum dengan campuran air secukupnya dan dibentuk sesuai pesanan konsumen.

3. Untuk souvenir teknik putar dibutuhkan segenggam tanah liat yang telah dibasahi dengan air kemudian dibentuk bulatan, lalu dibentuk di atas alat putar dengan cara menekan tanah liat tepat ditengah sambil memutar alat putar.

4. Untuk souvenir teknik cetak dibutuhkan segenggam tanah liat yang dibentuk bulatan kemudian letakan pada cetakan lalu tekan-tekan menggunakan jari hingga semua cetakan tertutup tanah liat. Setelah itu keluarkan tanah liat dari cetakan.

5. Tanah liat yang sudah terbentuk disebut dengan terakota Kemudian dijemur di bawah sinar matahari agar kering. Setelah kering terakota tersebut dibakar pada tungku yang telah disiapkan.

6. Setelah dibakar terakota digosok menggunakan amplas agar permukaanya lebih halus.

I. Pemasaran

1. Daerah Pemasaran

Setiap daerah di seluruh Indonesia dapat memesan produk gerabah karya baru souvenir

2. Pemasaran Produk

55 BAB V

ANALISIS DATA DAN PEMBAHASAN

A.Deskripsi Data

Usaha Karya Baru Souvenir merupakan UKM (Usaha Kecil dan Menengah) yang bergerak dibidang manufaktur. Kegiatan utama usaha yang bergerak dalam bidang manufaktur adalah mengolah bahan baku menjadi barang jadi. Usaha Karya Baru Souvenir memproduksi berbagai macam souvenir yang terbuat dari tanah liat (gerabah), kayu dan kain. Usaha ini memproduksi souvenir berdasarkan pesanan pelanggan. Pesanan tersebut diproduksi sesuai dengan permintaan pelanggan seperti jenis, bentuk, warna dan pengepakan. Penelitian ini dikhususkan pada penentuan harga jual produk gerabah asbak bulat dan tempat cincin kura-kura yang dipesan pada bulan November 2016, yaitu masing-masing sebanyak 1.100 unit dan 450 unit. 1. Tujuan Penentuan Harga Jual

Dalam menetapkan harga jual, suatu perusahaan perlu mengetahui tujuan dari menentukan harga jual tersebut. Usaha Karya Baru Souvenir memiliki beberapa tujuan penetapan harga jual, yaitu kelangsungan hidup usaha, pangsa pasar maksimum dan kepemimpinan mutu produk.

2. Penentuan Permintaan

cincin kura-kura yaitu masing-masing sebesar Rp 1.000,00 dan Rp 2.400,00 dengan jumlah permintaan masing-masing sebesar 1.095 unit dan 425 unit. 3. Perkiraan Biaya

Salah satu langkah menentukan harga jual yaitu dengan mengumpulkan biaya produksi dan biaya non produksi. Biaya produksi dan biaya non produksi yang dimaksud adalah sebagai berikut:

a. Biaya Produksi

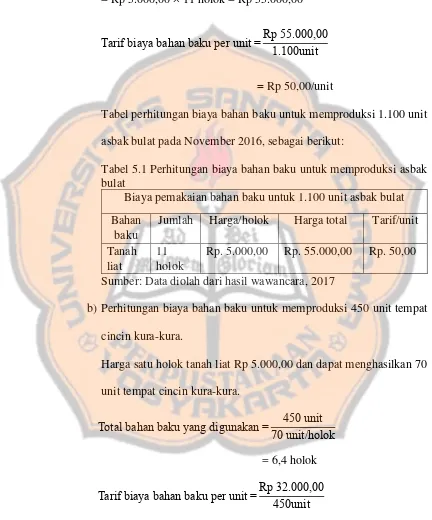

Biaya produksi terdiri dari: 1) Biaya Bahan Baku

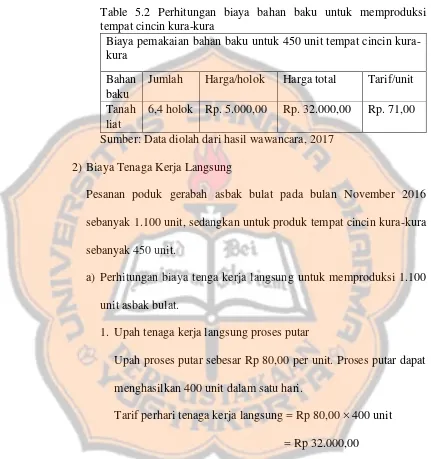

Bahan baku yang digunakan Usaha Karya Baru Souvenir dalam memproduksi gerabah yaitu tanah liat. Tanah liat yang dibeli oleh pemilik usaha dalam bentuk holok dengan harga Rp 5.000,00 per holok. Satu holok dapat menghasilkan asbak bulat 100 unit, sedangkan untuk tempat cincin kura-kura satu holok menghasilkan 70 unit.

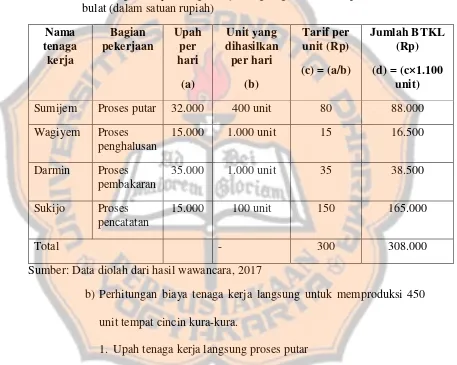

2) Biaya Tenaga Kerja

gerabah (satu orang), bagian pembakaran (satu orang), bagian pengecatan (satu orang) dan bagian packing (satu orang).

a) Upah proses produksi dengan teknik putar untuk asbak bulat dan tempat cincin kura-kura masing-masing sebesar Rp 80,00 dan Rp 140,00 per unit. Dalam satu hari dapat menghasilkan asbak bulat dan tempat cincin kura-kura masing-masing sebanyak 400 unit dan 200 unit.

b) Upah proses penghalusan sebesar Rp 15.000,00 per 1.000 unit. Dalam satu hari dapat menghaluskan 1.000 unit.

c) Upah proses pembakaran sebesar Rp 35.000,00 per 1.000 unit. Setiap kali pembakaran dapat menghasilkan 1.000 unit. Waktu yang dibutuhkan dalam satu kali pembakaran yaitu 4 jam dalam satu hari.

d) Proses pengecatan untuk produk asbak lilin bulat satu hari menghasilkan 100 unit dengan upah Rp 15.000,00, sedangkan untuk produk tempat cincin kura-kura satu hari menghasilkan 100 unit dengan upah Rp 25.000,00.

3) Biaya Overhead Pabrik

a) Biaya Bahan Penolong 1. Biaya cat

Harga satu ember cat Rp 45.000,00 per 5kg dapat menghasilkan 500 unit souvenir.

2. Biaya sandy/ pewarna cat

Harga satu ember cat Rp 120.000,00 per kg. Satu ons pewarna sandy menghasilkan 100 unit souvenir.

3. Biaya cat clear

Harga satu ember cat Rp 32.000,00 per kg. dapat menghasilkan 500 unit souvenir.

b) Biaya Habis Pakai 1. Biaya Kayu Bakar

Harga satu ikat kayu bakar Rp 4.000,00. Sekali pembakaran gerabah membutuhkan 20 ikat kayu bakar untuk menghasilkan 1.000 unit.

2. Biaya Kuas

Harga kuas nomor satu sebesar Rp 1.000,00, harga kuas nomor enam Rp 1.800,00 dan harga kuas nomor sepuluh sebesar Rp 2.000,00. Masing-masing kuas dapat mengecat 500 unit gerabah.

3. Biaya Amplas

c) Biaya Tenaga Kerja Tidak Langsung

Biaya yang termasuk dalam kelompok ini yaitu upah packing. Biaya upah packing untuk menghasilkan 100 unit gerabah sebesar Rp 20.000,00.

d) Biaya yang Timbul sebagai Akibat Penilaian terhadap Aktiva Tetap 1. Biaya Depresiasi Gedung

Gedung produksi Usaha Karya Baru Souvenir jadi satu dengan rumah pemilik usaha. Harga perolehan rumah sebesar Rp 450.000.000,00 dan taksiran nilai residu sebesar Rp 350.000.000,00 dengan masa manfaat 20 tahun. Luas bangunan 10 x 14 m2, luas ruangan produksi dan pembakaran 3 x 3 m2 digunakan untuk produksi gerabah, dan luas ruang teras 2,5 x 4 m2 digunakan untuk produksi semua jenis produk.

2. Biaya Depresiasi Alat Putar

Harga perolehan alat putar yaitu Rp 250.000,00, nilai residu Rp 50.000,00 dan 20 tahun masa manfaat.

3. Biaya Depresiasi Tungku Pembakaran

e) Biaya Overhead Pabrik Lain yang Secara Langsung Memerlukan Pengeluaran Uang Tunai.

Biaya yang termasuk dalam kelompok ini adalah biaya listrik PLN. Tagihan listrik untuk produksi pada Usaha Karya Baru Souvenir digabung dengan tagihan listrik rumah pemilik usaha. Tagihan listrik sebulan untuk rumah pemilik sebesar Rp 60.000,00. Total keseluruhan listrik di rumah pemilik usaha yaitu 80 watt. Pada ruang produksi menggunakan listrik sebesar 20 watt ,sedangkan di ruang teras 25 watt untuk finishing semua jenis produk.

b. Biaya Non Produksi 1) Biaya Pemasaran

a) Biaya Wifi

Tagihan wifi setiap bulan pada Usaha Karya Baru Souvenir sebesar Rp 100.000,00.

b) Biaya Kartu Ucapan

Harga kartu ucapan tanda terima kasih satu lembar sebesar Rp 3.000 dan dapat mengahasilkan 100 unit.

c) Biaya Tali

d) Biaya Tali Agel

Tali agel digunakan untuk produk tempat cincin kura-kura. Tali agel berfungsi untuk menyatukan bagian atas dan bagian bawah tempat cincin kura-kura. Harga 1kg sebesar Rp 45.000,00 dan 1kg tali agel dapat membuat 1.000 unit tempat cincin kura-kura.

e) Biaya Plastik

Harga plastik untuk 1.000 unit asbak bulat dan tempat cincin kura-kura masing sebesar Rp 36.000,00 dan Rp 40.000,00.

f) Biaya Kotak Kayu

2) Biaya Administrasi dan Umum a) Biaya Bolpoin

Dalam sebulan Usaha Karya Baru Souvenir hanya membutuhkan satu bolpoin.

b) Biaya Nota

Usaha Karya Baru Souvenir dalam mencatat transaksi penjualan menggunakan nota penjualan. Nota tersebut dibeli dengan harga Rp 80.000,00/10 buku nota. Satu buku nota terdapat 50 lembar nota.

1. Harga Pesaing

Harga jual asbak bulat dan tempat cincin kura-kura pada usaha Pak Roib yaitu masing-masing sebesar Rp 1.500,00/unit dan Rp 2.400,00/unit, sedangkan pada usaha milik Pak Tri sebesar Rp 1.300,00/unit dan Rp 2.300,00/unit.

2. Harga Jual

Usaha karya Baru Souvenir menentukan harga jual asbak bulat Rp 1.200,00/unit dan tempat cincin kura-kura sebesar Rp 2.100,00.

B.Analisis Data

Analisis data untuk menjawab rumusan masalah adalah sebagai berikut: 1. Penentuan Harga Jual Menurut Usaha Karya Baru Souvenir

a. Penentuan Tujuan Harga Jual