commit to user

SKRIPSI

ANALISIS TABUNGAN SYARIAH BERDASARKAN NILAI

RELIGI NASABAH

( Studi kasus Bank Muamalat Kantor Kas Loji Wetan )

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1)

pada Program sarjana Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Diajukan Oleh :

ISNEN EKO DARSANA

NIM.F0108078

EKONOMI STUDI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

HALAMAN MOTTO

“ Sesungguhnya kami telah mudahkan Al-Quran untuk peringatan,

maka adalah orang yang mengambil pelajaran “ (Al Qomar 54;17).

“ Sebaik-baiknya orang diantara kalian adalah orang yang

commit to user

HALAMAN PERSEMBAHAN

DENGAN PENUH RASA SYUKUR ALHAMDULILLAH KARYA

SAYA PERSEMBAHKAN KEPADA :

v BAPAK DAN IBU YANG SELaLU MENDUKUNG DAN

MENGIRINGI LANGKAH DENGAN CINTA DAN DOA

v KEDUA ADIK SAYA

v KEPADA PEMBIMIBING SKRIPSI SAYA

v KEPADA BANK MUAMALAT CABANG SURAKARTA

v KEPADA KELUARGA BESAR PERMA AR-ROYYAN

SURAKARTA

commit to user KATA PENGANTAR

Puji dan syukur senantiasa penulis pajatkan ke hadirat Alloh SWT, atas

segala rahmat, hidayah dan petunjuk-Nya sehingga penulis dapat meyelesaikan

skripsi dengan judul “ Analisis Tabungan Syariah Berdasarkan Tingkat Religi

Nasabah ( Studi Kasus Bank Muamalat Kantor Kas Loji Wetan) “

Penyusunan skripsi ini diajukan sebagai salah satu syarat untuk

menyelesaikan studi pada Jurusan Ekonomi Pembangunan, Fakulstas Ekonomi,

Universitas Sebelas Maret Surakarta.

Dalam pelaksanaan penelitian hingga penyusunan skripsi ini tidak terlepas

dari bimbingan, arahan, bantuan dan motovasi dari berbagai pihak langsung

maupun tidak langsung. Dalam kesempatan ini dengan segala kerendahan hati

penulis mengucakan kepada :

1. Drs.Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Drs.Supriyono M.Si, selaku Ketua Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Sebelas Maret Surakarta yang telah memberikan

kemudahan dengan ijin yang diberikan.

3. Ahmad Daerobi, M.S selaku pembimbing skripsi yang telah

memberikan bimbingan dan arahan selama penyusunan skripsi ini.

4. Izza Mafrurah, S.E, M.Si selaku sekretaris Jurusan Ekonomi

commit to user

bantuan dan kemudahan kepada penulis untuk kepentingan skripsi

ini.

5. Seluruh Bapak dan Ibu Dosen Fakustas Ekonomi Universitas

Sebelas Maret Surakarta beserta seluruh staff dan karyawan yang

telah memberikan bimbingan, arahan dan pelayanan penulis.

6. Segenap Karyawan dan karyawati Bank Muamalat Bank Muamalat

Cabang Surakarta ( Loji Wetan ) yang telah banyak mambu

penulisan dalam mengumpulkan data yang sangat berguna dalam

penyunsunan skripsi ini.

7. Keluarga yang senantiasa selalu medoakan, memberikan dorongan

dan bimbingan kepada penulis.

8. Keluarga Besar Pesma Ar Royyan Surakarta dan para Ustadz

pesma Ar Royyan yang selalu memberikan doa, membarikan

dorongan dan arahan kepada penulis.

9. Teman – teman di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

10. Semua pihak yang tidak dapat disebutkan satu persatu baik secara

langsung maupun tidak langsung atas bantuannya kepada penulis

commit to user

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

kesempurnaan. Oleh karena itu, segala kritik dan saran yang membangun akan

penulis terima dengan senang hati. Harapan penulis semoga skripsi ini dapat

berguna pembaca dan dapat mengambil manfaat atas apa yang baik dan berguna

dalam skripsi ini.

Surakarta, juni 2012

commit to user

4. Pengaruh Religiuisitas ………25

commit to user

a) Analisis Validitas ………47

b) Analisis Realibilitas ………...48

c) Analisis Regres MWD ………..52

a. uji Multikolinearitas………58

b. uji Autokorelasi ………..59

c. uji heteroskedastistas …………59

BAB IV ANALISIS DATA DAN PEMBAHSAN A. Identitas Perusahaan ………61

B. Sejarah Berdirinya PT. Bank Muamalat ……….61

C. Visi dan Misi PT. Bank Muamalat ...………...63

D. Nilai – nilai dasar perusahaan ……….64

commit to user

F. Aspek Keuangan Bank Muamalat ………76

G. Bank Muamalat Indonesia Cabang Solo ………..72

1. Sejarah Berdirinya ………72

2. Struktur Organisasi ………72

3. Target ………..77

BAB V HASIL DAN PEMBAHASAN A. Deskripsi Data Penelitian ………..87

1. Analisis Deskriptif ………..87

2. Analisis Data ……..………..96

a. Uji validitas ………96

b. Uji realibilitas ……….98

c. Pemilihan Model ………99

d. Analisis data dan Regresi Linier Berganda …..106

e. Uji t statistic ………103

f. Uji F statistic ……….………105

g. Uji Koefisien Determinasu ….………107

h. Uji Multikolinieritas ……….………107

i. Uji Hetroskedastisitas ……….………108

commit to user

DAFTAR GAMBAR

Gambar 2.1 Penurunan Kurva Permintaan barang x dan y halal………..13

Gambar 2.2 Penurunan kurva Permintaan barang x dan y haram…....….13

Gambar 2.3 Derivasi kurva permintaan…………..………..…….18

Gambar 2.4 Kurva biaya memgang uang.…………..………..………….45

Gambar 2.5 Kerangka Pemikiran…....……….………….……….40

Gambar 3.1 Kriteria Pengujian uji t...………..………..55

Gambar 3.2 kriteria pengujian uji F...………..……….……….57

Gambar IV.1 Struktur Organisasi Kantor………….……….……….73

Gambar IV.2 Daerah Kritis variabel pendapatan …..…..………....104

Gambar IV.3 Daerah Kritis Variabel Biaya…..………....104

Gambar IV.4 Daerah Kritis Variabel Religiusitas …..……….…....104

commit to user DAFTAR TABEL

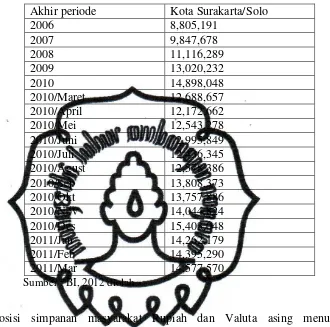

Tabel 1.1 Posisi simpanan masyarakat di surakarta………..3

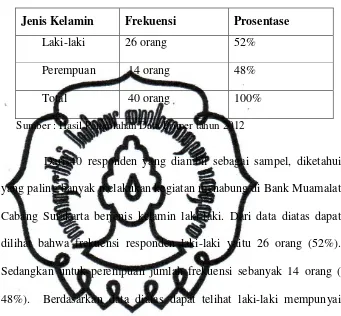

Tabel 4.1Distribusi Jenis kelamin ……….……….80

Tabel 4.8 Distribusi Ritual involvement1 ……….……….87

Tabel 4.9 Distribusi Ritual involvement 2 ………..88

Tabel 4 .10 Distribusi Ideologi Involvement 1………89

Tabel 4.11 Distribusi Ideologi Involvement 1I………90

Tabel 4.12 Distribusi Intelektual Involvement 1 ……….……….91

Tabel 4.13Distribusi Intelektual Involvement 2………..92

Tabel 4.14 Distribusi Experiential1 ……….………...93

Tabel 4.15 Distribusi consequential1 ………..94

Tabel 4.16 Distribusi consequential 2 ……….………95

Tabel 4.17 distribusi Tingkat religi ………..………..96

Tabel 4.18 hasil uji validitas ………...98

Tabel 4.24 uji Multikoliearitas ……….108

Tabel 4.25 uji Heteroskedastisitas ……….……….108

commit to user ABSTRACT

AnaLyze Saving Syariah by Virtue of Value Religion Customer

(Study Case Bank Muamalat Cash Office Loji Wetan )

Isnen Eko D

F0108078

This Study aimed to analyze the Saving based on Islamic religious

values its custumer. Variable that affect the saving of sharia is the level of income,

costs, religion.

This study use primary data thougt questionnaire to 40 person from

custumer Bank Muammalat Cash Office Loji Wetan. And then all custumer datas

is analyzed with model OLS use Eviews 0.6.

This Study Conclude that variable income significant statistically to the

saving Bank Muammalat Cash Office Loji Wetan.Evidenced by the table value of

t greater than t count (2.304 > 1.988) and the probability of t (0.0272 < 0.05)

coefficient is significant at 5% significant level. Showed that while the cost of not

having a significant on saving in the Bank Muammalat Cash Office Loji Wetan.

Variabel indicated that religuisity had no significant effect on saving Bank

Muammalat Cash Office Loji Wetan. Evidenced by the table value of t less that t

count ( 0.803 < 1.988 ) and the probability of t ( 0.4274 > 0.05 ) coefficient is not

significant at 5% significant level.

commit to user Abstraksi

ANALISIS TABUNGAN SYARIAH BERDASARKAN NILAI RELIGI NASABAH

( Studi kasus di Bank Muamalat Kantor Kas Loji Wetan)

Isnen Eko D

F0108078

Penelitian ini bertujuan menganalisis tabungan syariah berdasrkan nilai

religi nasabah. Variabel yang mempengaruhi tabungan syariah adalah tingkat

pendapatan, biaya, tingkat religi.

Penelitian ini menggunakan data primer dengan kuesioner sampel 40

nasabah dari seluruh nasabah bank muamalat kantor kas loji wetan. Penggolahan

data ini mengunakan analisis regresi linear berganda dengan memggunakan

Eviews 0.6.

Kesimpulan dari penelitian ini adalah tingkat pendapatan mempengaruhi

tabungan dengan nilai t hitung yang lebih besar dari t table (2,304>1.98) dan

dengan probabilitas (0,0272<0.05) koefisien ini signifikan pada tingkat signifikan

5%. Variabel biaya tidak mempengaruhi tabungan syariah bank muamalat kantor

kas loji wetan karena koefisien positif. Variabel religi tidak mempengaruhi

tabungan syariah t hitung kurang dari t table (0.803<1.98) dan dengan probabilitas

dari t(0.4274>0.05) koefisien ini tidak signifikan pada tingkat signifikan 5%.

Kata kunci : Tabungan Syariah, Tingkat Pendapatan, Biaya, Religi, Regresi Linier

commit to user

1

BAB 1

PENDAHULUAN

A.Latar Belakang

Kinerja perekonomian Indonesia pada tahun-tahun ini sangat di

pengaruhi oleh perekonomian global karena semakin membaiknya

pertumbuhan ekonomi global sehingga mendorong volume perdagangan

internasional dan memicu kenaikan harga komoditas-komoditas perdagangan

dunia berdampak pada tingkat pertumbuhan ekonomi indonesia. Industri

perbankkan sebagai bagian yang vital dalam sistem keuangan, kinerjanya juga

terpengaruh oleh semakin membaiknya perekonomian global. Tercermin

semakin derasnya aliran dana, pada tahun 2010 kredit dalam valuta asing

meningkat tajam dengan aliran modal yang sebagian besar bersifat jangka

pendek.

Gambaran umum kinerja perbankan semakin solid sebagaimana

tercermin pada tingkat tinggi rasio kecukupan modal (CAR) dan rasio kredit

bermasalah (NPL) yang rendah. Fungsi intermediasi perbankan juga semakin

membaik tercermin dari pertumbuhan kredit yang mencapai 22,8%. Likuiditas

valuta asing bank di pengaruhi oleh tingginya peningkatan asset luar negeri dan

dana pihak ketiga (DPK) valuta asing perbankan, kurang diikuti oleh

peningkatan kredit valuta asing. Bank sebagai intermediasi pada tahun ini

menunjukkan perbaikan. Pertumbuhan kredit yang tinggi lebih terarah ke

commit to user

yang tinggi. Kinerja industri perbankan mengarah ke perkembangan yang lebih

baik dengan menurunya beberapa risiko

Posisi simpanan masyarakat baik dalam rupiah maupun valuta asing

menurut kelompok Bank di Jawa tengah jumlahnya menunjukkan kenaikan

yang tajam. Kelompok bank yang digunakan untuk menyimpanan dana di

kategorikan menjadi 4 yakni Bank Pemerintah, Bank Swata Nasional, Bank

Asing dan Campuran dan Bank Perkreditan Rakyat. Jenis simpanan nasabah

terdiri dari Giro, Tabungan, simpanan berjangka.

Periode tahun 2006 jumlah simpanan masyarakat dalam rupiah sebesar

58.494.728 sedangkan untuk simpanan dalam valuta asing pada tahun 2006

adalah 4.511.430 untuk perkembangan tahun-tahun selanjutnya mengalami

kenaikan sampai tahun 2011 bulan maret jumlah simpanan nasabah dalam

rupiah 108.276.677 dan untuk simpanan nasabah dalam valuta asing adalah

7.819.320. dengan rata-rata pertumbuhan tahunan dari tahun 2006 sampai

dengan tahun 2011 adalah 4,6 %.

Posisi jumlah tabungan menurut kelompok Bank di Jawa Tengah

berdasarkan data untuk tahun 2006 jumlah penabung adalah 63.971.788 dan

posisi tabungan 11.439.215 ( dlm juta). Jumlah simpanan tahun setelahnya

mengalami kenaikan yang tajam dengan rata-rata pertumbuhan penabung

sebesar 3,89 % pertahun dan untuk posisi tabungan rata-rata tahunan sebesar

1,80 % pertahun. Tahun 2011 bulan maret jumlah penabung adalah

commit to user

Tabel 1. 1

Posisi Simpanan Masyarakat Berdasarkan Penghimpun Dana Kota Surakarta (juta Rp)

Akhir periode Kota Surakarta/Solo

2006 8,805,191

Posisi simpanan masyarakat Rupiah dan Valuta asing menurut

kota/kabupaten berdasarkan lokasi kantor penghimpun dana di Surakarta

menunjukkan pada tahun 2006 sebesar 8.805.191 juta. Kenaikan simpanan

masyarakat pada tahun 2008 naik tajam dengan jumlah 11,116,289 juta.

Pertumbuhan kenaikan tahunan Kota Surakarta sebesar 2,81 % pertahun.

Jumlah posisi simpanan pada tahun 2011 bulan maret adalah 14.577.570 juta.

Posisi simpanan masyarakat diatas banyak faktor yang mempengaruhi

nasabah dalam menitipkan dana mereka atau dalam artian menabung pada

sebuah bank baik Bank Umum atau BPR. Efek dari semakin selektifnya

commit to user

bank. Bank akan berlomba – lomba dalam meningkatkan kualitas pelayanan

kepada nasabah guna menambah jumlah nasabahnya. Jumlah dana yang

dititipkan semakin banyak maka jumlah penghimpunan dana akan semakin

besar sehingga keuntungan bank pun akan semakin besar.

B.Rumusan Masalah

Berdasarkan latar belakang diatas penulis ingin mengetahui

1. Bagaimana Hubungan Pendapatan Nasabah, Biaya transaksi , Nilai Religi

Nasabah terhadap Tabungan di Bank Muamalat Cabang Surakarta.

2. Bagaimana pengaruh Pendapatan Nasabah, Biaya transaksi, Nilai Religi

Nasabah terhadap Tabungan di Bank Muamalat Cabang Surakarta.

C.Pembatasan Masalah

Semakin banyak jumlah bank yang ada Di Jawa Tengah dan penghimpunan

dana lainya maka penulis sengaja membuat batasan masalah agar tidak terjadi

silang pendapat dan penyederhanaan dalam analisis. adanya pembatasan ini

adalah :

1. Bank Muamalat Cabang Surakarta kantor Loji Wetan.

2. Penelitian ini yang akan diteliti terdiri dari atas besarnya pengaruh

Pendapatan Nasabah, Biaya Transaksi, Nilai Religi Nasabah terhadap

tabungan di Bank Muamalat Kantor Kas Loji Wetan.

3. Penelitian ini di tujukan untuk nasabah Bank Muamalat Kantor Kas Loji

Wetan

4. Karakteristik nasabah yang digunakan :

commit to user

b. Usia f. Tingkat penghasilan nasabah

c. Pendidikan g. Religi

d. Pekerjaan

e. Pendapatan

D.Tujuan Penelitian

Sesuai dengan permasalahan yang telah dikemukakan diatas, maka tujuan

penulisan ini antara lain :

1. Mengetahui hubungan Pendapatan Nasabah, Biaya Transaksi, Nilai Religi

Nasabah terhadap Tabungan Nasabah di Bank Muamalat Cabang Surakarta.

2. Mengetahui faktor yang mempengaruhi Tabungan Nasabah pada Bank

Muamalat Cabang Surakarta.

E.Manfaat Penelitian

1. Bagi penulis

Untuk mengasah ketrampilan analisis faktor-faktor berpengaruh terhadap

keputusan nasabah dalam menabung di Bank Muamalat Kantor Kas Loji

Wetan dan mengaplikasikan ilmu yang telah diperoleh selama ini.

2. Bagi Perbankan

Sebagai masukan bagi Bank Muamalat Kantor Kas Loji Wetan tentang

pendapat masyarakat atau nasabah terhadap produk tabungan.

3. Bagi akademis

a. Dapat digunakan sebagai tambahan referensi bagi baik mahasiswa

commit to user

b. Sebagai bahan masukan dalam bidang pemasaran mengenai keputusan

masyarakat dalam menabung.

c. Hasil penelitian ini juga dapat digunakan oleh pihak pengelola bank

dalam menentukan kebijakan pemasaran dengan lebih tepat

d. Sebagai bahan informasi bagi penelitian lain yang akan mengadakan

penelitian lain.

4. Bagi Masyarakat

Hasil penelitian ini pula penulis berharap dapat menjadi bahan

pertimbangan dan pemikiran dalam memperkirakan arah kebijakan sistem

dunia perbankan nasional, sehingga kebijakan tersebut dapat meningkatkan

commit to user BAB II

TINJUAN PUSTAKA

A.Landasan Teori

1. Teori Permintaan

Permintaan dan penawaran suatu barang dan jasa yang digunakan oleh

konsumen sangat berhubungan dengan interaksi antara pembeli dan penjual

di pasar. Interaksi antara penjual dengan pembeli terciptanya harga suatu

barang dan jasa yang mana akan diperjual belikan di pasar. Interaksi

tersebut dapat dijelaskan dengan memahami teori permintaan dan teori

penawaran.

Teori permintaan menerangkan sifat dari permintaan konsumen pada

suatu komoditas (barang dan jasa) dan juga menerangkan hubungan antara

jumlah yang diminta permintaaan dengan tingkat harga. Teori penawaran

menerangkan sifat para penjual dalam menerangkan komoditas yang akan

dijual. Bertemunya interaksi antara permintaan dan penawaran

menunjukkan tingkat harga keseimbangan (harga pasar) serta jumlah

komoditas yang akan diperjualbelikan.

Analisis permintaan dan penawaran merupakan alat yang sangat

penting ( Sugiarto, 2002: 34)

a. Memahami respon harga dan kuantitas suatu komoditas terhadap

commit to user

teknologi, selera konsumen, harga komoditas lain dan harga faktor

produks ).

b. Menganalisis interaksi yang kompetitif antara penjual dan pembeli dalam

menghasilkan harga dan kuantitas suatu komoditas.

c. Menunjukkan kebebasan yang diberikan pasar kepada konsumen dan

produsen.

d. Menganalisis efek berbagai intervensi kebijakan pemerintah di pasar

(seperti pengendalian harga, kuota, pajak, subsidi, penerapan upah

minimum, intensif produksi).

Fungsinya satuan-satuan ekonomi individual dapat dibagi menjadi

dua kelompok besar yakni pembeli dan penjual. Pasar adalah suatu institusi

yang pada umumnya tidak berwujud secara fisik yang mempertemukan penjual dan pembeli suatu komoditas ( barang dan jasa ). Pasar dimana pembeli dan penjual melakukan interaksi dapat dibedakan menjadi pasar

komoditas dan pasar faktor. Pasar komoditas adalah interaksi antara para

pembeli dan penjual dari suatu komoditas dalam menentukan jumlah dan

harga barang atau jasa yang dijual belikan. Pasar faktor adalah interaksi

antara para pengusaha (pembeli faktor produksi) dengan para pemilik faktor

produksi untuk menentukan harga ( pendapatan ) dan jumlah faktor-faktor

produksi yang akan digunakan dalam menghasilkan barang – barang dan

jasa yang diminta masyarakat. Komoditas yang dihasilkan oleh produsen

karena dibutuhkan oleh konsumen dan karena konsumen bersedia

commit to user

perlukan itu bila harganya sesuai dengan keinginan mereka dan bila

komoditas tersebut berguna baginya. Komoditas yang dikonsumsi

mempunyai sifat yang khas sebagaimana yang terdapat dalam faktor

produksi yaitu semakin banyak komoditas tersebut dikonsumsi maka

kegunaan komoditas tersebut akan semakin berkurang. Pembeli akan

bersedia membeli lebih banyak komoditas jika harga satuan dari komoditas

tersebut menjadi lebih rendah. Permintaan seseorang atau masyarakat

terhadap suatu komoditas adalah ditentukan oleh banyak faktor antara lain

(Sugiarto, 2002: 37)

a. Harga itu sendiri

b. Harga komoditas lain yang berkaitan erat dengan komoditas tersebut

c. Pendapatan rumah tangga dan pendapatan rata-rata masyarakat

d. Corak distribusi pendapatan dalam masyarakat

e. Citarasa masyarakat

f.Jumlah penduduk

g. Ramalan mengenai keadaan di masa mendatang

Dinyatakan secara matematis fungsi permintaan ditulis sebagai berikut :

Tingkat kepuasan (utility function) digambarkan oleh kurva indiferensi (

commit to user

teori tingkat kepuasan, digunakan tiga aksioma pilihan rasional

dikemukakan : (Adi warman 2002 : 41)

1. Kelengkapan ( completeness )

Aksioma ini menyatakan bahwa setiap individu selalu dapat menetukan

keadaan mana yang lebih disukai di antara dua keadaan. A dan B` adalah

dua keadaan yang berbeda, maka individu selalu dapat menentukan

secara tepat satu diantara tiga kemungkinan.

2. Transitivitas ( Transitivity )

Aksioma ini menjelaskan bahwa jika seseorang individu mengatakan A

lebih disukai daripada B, dan B lebih disukai daripada C. Aksioma ini

sebenarnya untuk memastikan adanya konsistensi internal didalam diri

individu dalam mengambil keputusan.

3. Kesinambungan ( continuity )

Aksioma ini menjelaskan bahwa jika seseorang individu mengatakan A

lebih disukai daripada B, maka keadaan yang mendekati A pasti juga di

sukai daripada B.

Semakin tinggi indifference curve berarti semakin banyak barang yang dapat dikonsumsi konsumen, yang mempunyai makna semakin tinggi

tingkat kepuasan konsumen yang didapat. Konsumen semakin ke kanan atas

kepuasan semakin baik. Bentuk tingkat kepuasan yang convex (cembung

terhadap titik 0) menunjukkan adanya diminishing marginal rate of

commit to user

warman,2000:41) Rosullulah SAW bersabda “ orang beriman yang kuat

lebih baik dan lebih dicintai daripada orang beriman yang lemah “. Hadist lain “ Iri hati itu dilarang kecuali terhadap dua jenis oaring yaitu orang beriman yang mengamalkan dan mengajarkan ilmunya dan orang kaya yang membelanjakan hartanya di jalan Alloh “. Konsep islam bahwa yang lebih banyak ( tentunya yang halal ) lebih baik.

Memaksimalkan tingkat kepuasaan tentu ada batasnya yaitu berapa dana

yang dimiliki untuk membeli kedua jenis barang tersebut. Istilah ini disebut

budge constraint (keterbatasan anggaran). Kemiringan garis mengambarkan tingkat penggantian barang X dan Y. Tingkat kepuasan tercapai manakala

terjadi persinggungan antara kurva indiferensi dengan garis anggaran.

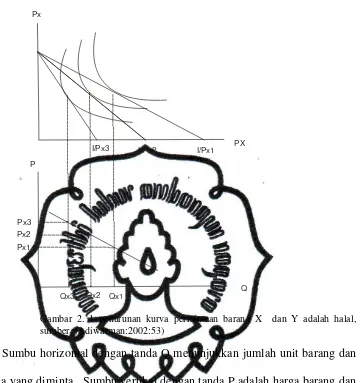

Teori permintaan didapat dari penurunan dari titik-titik persinggungan

antara kurva indifensi dengan garis anggaran. Semakin tinggi harga semakin

sedikit jumlah barang yang diminta. Didapatkan kemiringan kurva

permintaan yang negatife untuk barang halal, sebagaimana lazimnya kurva

commit to user

Px

PX

I/Px3 I/Px2 I/Px1

P

Q Px3

Px2

Px1

Qx3 Qx2 Qx1

Gambar 2. 1 penurunan kurva permintaan barang X dan Y adalah halal, sumber :(Adiwarman:2002:53)

Sumbu horizontal dengan tanda Q menunjukkan jumlah unit barang dan

jasa yang diminta. Sumbu vertikal dengan tanda P adalah harga barang dan

jasa yang diminta. Barang x dan barang y adalah barang halal, apabila

terjadi perubahan harga barang x(px) dengan Px1 <Px2<Px3 dan income

(I/Px1) < (I/Px2) < (I/Px3) sehingga Qx1 < Qx2 < Qx3.

Kurva yang didapati adalah antara barang halal dan barang haram, maka

commit to user

Sumbu vertikal adalah tingkat harga dan sumbu horizontal adalah jumlah

barang yang akan di minta. Apabila terjadi perubahan pada barang X dengan

dan income tetap maka

sehingga , dengan semakin tinggi harga, semakin sedikit

jumlah barang yang diminta. Kita juga mendapatkan kemiringan kurva

permintaan yang negatife untuk barang halal dalam pilihan halal X dan

haram Y.

Pengaruh Faktor Bukan Harga terhadap Permintaan

Hukum permintaan membedakan perhatian pada pengaruh harga suatu

komoditas terhadap jumlah komoditas tersebut yang diminta. Kenyataan

banyaknya permintaan suatu komoditas juga ditentukan oleh berbagai faktor

commit to user

1. Kaitan dengan komoditas dengan berbagai jenis komoditas lain

Hubungan dengan komoditas lain dibedakan menjadi

a) Komoditas Pengganti

komoditas yang dapat menggantikan fungsi dari komoditas lain

sehingga harga komoditas pengganti dapat mempengaruhi permintaan

komoditas yang dapat digantikan.

b) Komoditas Penggenap

Komoditas yang selalu digunakan bersama-sama dengan komoditas

lainnya.

c) Komoditas Netral ( Neutral commodities )

Komoditas yang tidak mempunyai hubungan sama sekali dengan

komoditas lainnya sehingga perubahan permintaan atas salah satu

komoditas tidak akan mempengaruhi permintaan komoditas lainnya.

2. Pendapatan Para Pembeli

Pendapatan para pembeli merupakan faktor yang sangat penting dalam

menentukan pola permintaan atas berbagai jenis komoditas. Pendapatan

merupakan suatu gambaran tingkat kemampuan seseorang dalam

memenuhi kebutuhan materi dalam satuan waktu tertentu yang umumnya

digunakan dalam waktu satu bulan. Tingkat pendapatan dapat dikatakan

sebagai standart hidup yang berlaku dimasyarakat. Penggolongan

pendapatan sering terdapat dalam lingkungan masyarakat sehingga ada

masyarakat berpendapatan rendah, masyarakat berpendapatan menengah

commit to user

Sifat itu maka jenis barang dapat dibedakan menjadi 4 golongan yakni :

a. Barang Inferior ( Inferior goods )

Barang yang permintaannya justru berkurang bila pendapatan seorang

bertambah tinggi. Pembeli yang mengalami kenaikan pendapatan akan

mengurangi pengeluarannya untuk barang-barang inferior dan

mengantikannya dengan barang lain yang lebih baik mutunya.

b. Barang Esensial ( Pokok)

Barang yang sangat penting artinya dalam kehidupan masyarakat

sehari-hari. Umumnya barang barang esensial terdiri dari kebutuhan

pokok masyarakat.

c. Barang Normal

Barang yang mengalami kenaikan permintaan seiring dengan naiknya

pendapatan seorang. Sebaliknya jumlah permintaannya berkurang bila

pendapatan konsumen berkurang.

d. Barang Mewah

Barang mewah adalah jenis barang yang dibeli orang apabila

pendapatan mereka sudahh relative tinggi.

3. Distribusi pendapatan

Perubahan distribusi pendapatan dapat mempengaruhi corak

permintaan terhadap berbagai jenis barang. Bila konsentrasi pendapatan

berada dikalangan kelas atas, maka permintaan akan komoditas mewah

maupun komoditas sekunder akan meningkat. Sekarang bila konsentrasi

commit to user

yang dibutuhkan oleh kelas bawah akan meningkat dan permintaan akan

komoditas mewah akan menurun.

4. Jumlah penduduk

Pertambahan penduduk biasanya diikuti dengan perkembangan akan

permintaan suatu komoditas karena dalam kondisi tersebut akan lebih

banyak orang yang membutuhkan komoditas tersebut.

5. Cita Rasa Masyarakat

Perubahan cita rasa masyarakat mempengaruhi permintaan. Bila selera

konsumen terhadap suatu komoditas meningkat maka permintaan

komoditas tersebut akan meningkat, demikian pula bila selera konsumen

berkurang maka permintaan komoditas tersebut menurun. Misalkan

selera masyarakat karena suatu sebab telah berubah dan mereka sudah

tidak menyukai komoditas X lagi, maka mereka hanya bersedia

membayar dengan harga satuan yang lebih rendah untuk jumlah

komoditas X yang sama. Kurva permintaan barang X itu telah bergeser

ke kiri.

6. Ramalan /Ekspektasi ( Perkiraan Harga-harga barang dan pendapatan di

masa depan )

Perubahan yang diramalkan mengenai keadaan perekonomian masa

depan dapat mempengaruhi permintaan akan suatu komoditas. Bila

prospek suatu komoditas dimasa datang baik, maka permintaan

commit to user

komoditas tersebut akan turun. Perubahan permintaan dapat dibedakan

menjadi :

a. Pergerakan sepanjang kurva permintaan.

Perubahan permintaan sepanjang kurva permintaan terjadi bila harga

komoditas yang diminta berubah ( naik atau turun).

b. Pergerseran sepanjang kurva permintaan

Disebabkan oleh perubahan permintaan yang ditimbulkan oleh

faktor-faktor selain harga komoditas tersebut.

2. Teori Perilaku konsumen

Teori perilaku konsumen adalah bagaimana seorang konsumen dengan

uang atau pendapatan dibelanjakan/dikonsumsi untuk mencapai kepuasan

maksimum. Kepuasan untuk mengkosumsi barang bukan tak terbatas tetapi

konsumen yang dibatasi oleh pendapatan yang tetap ( Sugianto,2002:170).

Mereka memproritaskan barang-barang yang dirasa penting untuk

didahulukan.

Teori konsumen neo klasik mengasumsikan bahwa individu bertindak

rasional dan dengan kendala yang ada, berupaya untuk memaksimumkan

kepuasan terhadap konsumsi 2 barang yaitu X dan Y. Kepuasan yang

diperoleh dengan mengonsumsi barang tersebut disebut utilitas terhadap

barang X dan Y ( Sugianto,2002:172). Seorang konsumen akan selalu

berusaha untuk mencapai utilitas maksimum, pencapaian utilitas maksimum

commit to user

mengarah pada tujuan dari teori permintaan. Kurva permintaan dapat

diturunkan dari memaksimumkan kepuasan atau utilitas yang kemudian

akan mengahsikan kurva permintaan biasa ( ordinary demand Curve) .

Y

Gambar 2. 3 Derivasi Kurva Permintaan:(Sugiarto:2002:171).

Gambar di jelaskan apabila harga barang lebih murah atau

mengalami penurunan maka permintaan konsumen terhadap barng X akan

naik begitupula sebaliknya. Terpenuhiya permintaan konsumen terhadap

barang X maka kepuasan yang diharapakan juga akan tercapai.

Keseimbangan apabila barang tersebut harganya turun maka permintaan

akan barang tersebut akan mengalami penisngkatan. ( Sugiarto, 2002:175)

Konsumsi Intertemporan Konvensional adalah konsumsi yang dilakukan

dalam dua waktu yaitu masa sekarang (periode pertama) dan masa yang

commit to user

penjumlahan konsumsi dan tabungan secara matematis ditulis (adi

warman,2002: 66 )

Y= C+S

Persamaaan di atas dapat diketahui bahwa semakin besar konsumsi pada

periode pertama, akan semakin kecil tabungan dan konsumsi periode kedua.

Keadaan terjadi selisih antara pendapatan dengan jumlah uang yang

digunakan untuk konsumsi, perilaku konsumen dapat dibagi menjadi

1. Lender ketika jumlah konsumsi lebih kecil daripada pendapatan.

2. Borrower ketika jumlah konsumsi lebih besar dari pada pendapatan.

3. Polonius point ketika jumlah konsumsi sama dengan jumlah pendapatan.

Monzer Kahf (1981) mengembangkan pemikiran konsumsi

intertemporal islami, dengan memulai membuat asumsi (adi warman,2002 :

67 )

1. Islam dilaksanakan oleh masyarakat

2. Zakat hukumnya wajib

3. Tidak ada riba dalam perekonomian

4. Mudharabah merupakan wujud perekonomian

5. Pelaku ekonomi mempunyai perilaku memaksimalkan

Konsep islam konsumsi intertemporal dijelaaskan oleh hadist

commit to user

telah kamu makan dan apa yang telak kamu infakkan “. Oleh karena itu persamaan menjadi

Y= ( C + Infak ) + S

Rasionalisme adalah salah satu istilah yang paling bebas digunakan

dalam ekonomi, karena segala sesuatu dapat dirasionalkan sekali kita

mengacunya kepada beberapa aksioma yang relevan. Teori perilaku

konsumen yang dikembangkan barat setelah timbul kapitalisme merupakan

sumber dualitas (Machnun:17), yakni rasional ekonomik dan utilitarianisme.

Rasionalisme ekonomik menafsirkan perilaku manusia sebagai sesuatu yang

dilandaskan pada perhitungan yang cermat yang di arahkan dengan

pandangan ke depan dan persiapan terhadap keberhasilan ekonomik.

Keberhasilan ekonomik secara ketat didefinisikan sebagai ” membuat uang

dari manusia “, memperoleh harta baik dalam pengertian uang atau berbagai

komoditas adalah tujuan hidup yang terakhir dan pada saat yang sama,

merupakan tongak pengukuran keberhasilan ekonomi “.

Utilitarianisme adalah “sumber nilai-nlai dan sikap sikap moral.

Kejujuran berguna karena ia menjamin kepercayaan, demikian juga

ketetapan waktu, ketekunan bekerja dan sikap hemat “

Dua inilah sumber teori perilaku konsumen, teori ini mempertimbangkan

maksimisasi pemanfaatan sebagai tujuan konsumen yang dipostulasikan,

commit to user

“ yang tujuan tunggal adalah mendapatkan kepuasan ekonomik pada tingkat

tertinggi dan dorongan satunya-satunya adalah kesadaran akan uang.

Teori ini sudah melampaui dua tahap . Tahap pertama adalah berkaitan

dengan teori marginal, yang berdasarkan teori tersebut pemanfaatan

konsumen secara tegas dapa diukur dalam satuan-satuan pokok. Konsumen

mencapai keseimbangan ketika dia memaksimalkan pemanfaatannya sesuai

dengan keterbatasan penghasilan, yakni ketika rasio-rasio

pemanfatan-pemanfatan marginal dari berbagai komoditas sama dengan rasio-rasio

harga-harga uang masing-masing.

Tahap kedua yang lebih modern mengatur kemungkinan diukurnya dan

kardinalitas pemanfaatan itu. Berbagai kondisi yang sekarang menjadi

kesamaan antara tarip marginal substitusinya yakni garis miring dari kurva

tetap, dan rasional-rasional harga uang, yakni garis miring dari

keteterbatasan penghasilan itu. Rasionalisme islam dinyatakan sebagai

alternatife yang konsisten dengan nilai-nilai islam. Unsur – unsur pokok dari

rasionalisme islam adalah sebagai berikut : (Machnun: 18)

1. Konsep keberhasilan

Konsep keberhasilan dalam islam senantiasa dilkaitkan dengan

nilai-nilai moral M.N. Saddiqi mengatakan : keberhasilan terletak dalam

commit to user

pada setiap langkah, individu Muslim berusaha berbuat selaras dengan nilai-nilai moral.

Kebaikan, dalam peristilah islam berarti sikap positif terhadap

kehidupan dan orang lain. hal paling buruk adalah meninggalkan

kehidupan ddan masyarakat atau melaksanakan negatife terhadapnya.

2. Skala Waktu Perilaku Konsumen

Islam terdapat adanya Hari Kiamat dan kehidupan di akhirat secara

ketat dengan kepercayaan terhadap adanya Allah. Hal ini memperluas

cakrawala bahwa setiap muslim mengenai waktu setelah terlampauinya

kematian. Memiliki dua efek sejauh menyangkut perilaku konsumen,

pertama akibat dari pemilihan perbuatan itu sendiri dari dua bagian,

yakni efek langsung dalam kehidupan di dunia sekarang dan efek yang

kemudian dalam kehidupan di akhirat yang akan datang. Manfaat yang

diperoleh adalah keutuhan nilai nilai sekarang dari kedua efek ini. Kedua

adalah manfaat alternatife dari penghasilan seseorang ditingkatkan

jumlahnya dengan dimasukkan semua keuntungan yang akan diperoleh

hanya pada kehidupan di akhirat yang akan datang.

Lebih dari itu menurut ajaran islam setiap muslim wajib

mempergunakan sebagian waktunya untuk mengingat Allah, dia harus

menyumbangkan sebagain tenaganya untuk meyiarkan kebenaran dan

amal shaleh dan harus memanfaatkan waktu dan usaha untuk

meningkatkan kehidupan spriritual moral ekonomi masyarakat. Sesuai

commit to user

kehancuran dunia sedangkan dia melihat tanaman kecil di tanganya dan dia mampu menanamnya di tanah, dia harus melakukanya. Alloh akan member imbalan pahala atas perbuatanya itu “.( HR Bukhori)

3. Konsep Harta

Islam menggagap harta sebagai anugerah dari Alloh SWT, As Sibai

berpendapat bahwa islam tidak membenarkan adanya kemiskinan,

dengan mengacu sanda Nabi Muhammad SAW “ kemiskinan hampir –

hampir mendekatkan orang kepada pengingkaran terhadap islam ( kekufuran) “. Orang mukmin dalam Al Quran dilukiskan sebagai salah satu di antara “ orang-orang yang ketika membelanjakan harta, tidak

berlebih-lebihan dan tidak menimbulkan keburukan, tetapi

(mempertahankan) keseimbangan yang adil diantara sikap-sikap

(ekstrim)”.

Semangat islam dalam kaitanya dengan harta dan pembelanjaannya

diterangkan dalam dua sabda Nabi Muhammad SAW “ Suatu ketika Nabi

(Muhammad saw) bertanya kepada sahabatnya : “ kepada siapakah di

antara kamu harta milik ahli warisnya lebih berharga daripada miliknya

sendiri? Mereka menjawab: ” setiap orang menganggap harta miliknya

sendiri lebih berharga daripada milik ahli warisnya .” Kemudian Nabi

bersabda : “ Hartamu adalah apa yang kamu pergunakan dan harta ahli

warismu adalah yang tidak kamu pergunakan”.

“ Tidak ada sedikit pun di antara yang kami punyai (yakni harta dan

commit to user

gunakan habis, yang kamu pakai dan kamu anggalkan dan yang kamu

belanjakan unutk kepentingan bersedekah, yang imbalan pahalanya kamu

simpan untukmu” (Muslim dan Ahmad). Inilah komponen dalam

keberadaan perilaku mu;min, kajian terhadap ekonomi menunjukkan

bahwa asumsi terhadap motivasi yang sekedar materialistik jelas tidak

realistik.

3. Tabungan Mudharabah

Tabungan Mudharabah adalah tabungan yang berdasarkan prinsip

Mudharabah Muthaqah. Bank syariah mengelola dana yang

diinvestasikan oleh penabung secara produktif, menguntungkan dan

meiliki prinsip syariah. Hasil keuntungan akan dibagikan kepada

penabung dan bank sesuai perbandingan bagi hasil atau nisbah yang

disepakati bersama ( Kamen,2003).

a. Dasar – dasar hukum Tabungan Mudharabah

Para cendekiawan Fiqih islam meletakkan mudharabah pada posisi

yang khsusus dan meberikan landasan hukum tersendiri (kamean,

1992)

1. Al-Quran Surat Al-Muzammil (73)/20 :

Artinya “ dan Orang-orang yang berjalan dimuka bumi mencari

sebagian karunia Alloh “. Mudharib sebagai entrepreneur adalah sebagian dari orang-orang yang melakukan dharib (perjalanan)

commit to user

2. Sunnah Rasululloh SAW

Ialah dari Suhaib r.a. bahwa Rasullah SAW bersabda :

“ tiga perkara didalam terdapat keberkahan, 1. Menjual dengan

pembayaran secara kredit 2. Muqaradhah (nama lain dari

mudharabah ) dan 3. Mencampur gandum dengan tepung untuk

keperluan rumah dab bukan unutk di jual “ ( HR. Ibnu Majah ).

Diriwayatkan oleh Inu Abbas bahwasanya Sayyidina Abbas jika

memberikan dana ke mitra usahanya secara mudharabah, ia

mesyaratkan agar dana tidak merugikan lautan, menuruni lembah

yang berbahaya, atau membeli ternak yang barparu-paru basah,

jikalau menyalahi peraturan maka ayang bersangkutan bertanggung

jawab atas dana tersebut. Disampingkanyalah syarat-syarat tersebut

kepada Rasulollah SAW dan beliau pun memperkenankanya (

majma’Azzawaid 4/161 )

4. Pengaruh Religiusitas

Beberapa ahli ekonomi syariah telah membuat kesimpulan menarik

berkaitan dengan hubungan antara perilaku ekonomi ( economic behavior )

dan tingkat keyakinan/keimanan masyarakat (Omer, 1992). Perilaku

ekonomi sangat ditentukan oleh tingkat keimanan seseorang atau

masyarakat. Perilaku ini kemudian membntuk kecenderungan perilaku

konsumsi dan produksi di pasar (Mehboob ul Hassan, 2007). Terdapat 3

karakteristik perilaku ekonomi dengan menggunakan tingkat keimanan

commit to user

1. Keimanan ada pada tingkat yang cukup baik, maka motif berekonomi (

berkonsumsi/menabung atau produksi ) akan didominasi oleh motif

mashlahah (public interest) kebutuhan (needs) dan kewajiban

(obligation). Atau dengan kata lain muslim taat.

2. Ketika keimanan ada pada tingkat yang kurang baik, maka motif

nerekonomi (berkonsumsi/menabung atau berproduksi) tidak hanya

didominasi oleh tiga hal tersebut, tetapi juga akan dipengaruhi secara

signifikan oleh ego, rasionalisme (materalisme) dan keingginan yang bersifat individulistik. karakter ini disebut sebagai muslim kurang taat.

3. Keimanan ada pada tingkat yang buruk, maka motif berekonomi

(berkonsumsi/menabung atau berproduksi) akan didominasi oleh

nilai-nilai individualistik (selfishness), ego, keingginan dan rasionalisme. Karakter ini dikategorikan sebagai muslim tidak taat.

Harun Nasution (1973) menyebutkan sebagai nilai-nilai ajaran agaman yang

diyakini tidak mustahil dan tidak bertentangan dengan logika yang

kemudian diekspresikan dalam kehidupan sosial kemasyarakatan. Glock dan

Stark (1968) menganalisis religuitas ke dalam lima dimensi yaitu:

1. Dimensi idiologi/keyakinan berkenaan denga seberapa tingkat keyakinan

seseorang terhadap kebenaran ajaran agamanya, terutama terhadap

ajaran-ajaran yang fundamental atau bersifat dogmatis, isi dari dimesi

keyakinan adalah menyangkut keyakinan tentang adanya Alloh,

Malaikat, Rosul/Nabi, Kitab Alloh, Surga, Neraka, Qodho dan Qodar (

commit to user

2. Dimensi ritualistik/praktik berkenaan dengan seberapa tingkat kapatuhan

seseorang dalam mengerjakan kegiatan-kegiatan ritual sebagaimana

diperhatikan atau dianjurkan oleh agama yang dianutnya. isi dimensi ini

meliputi Shalat, Puasa, Haji (bila berkemampuan), pembacaan

Al-Qur’an, berdoa. (Ancok dan Suroso, 2002)

3. Dimensi eksperiensial/pengalaman berkenaan dengan seberapa tingkat

seseorang dalam merasakan dan mengalami perasaan-perasaan dan

pengalaman religius. islam dimensi ini meliputi perasaan dekat dengan

Alloh, dicintai Alloh, doa-doa sering dikabukan, perasaan tentram dan

bahagia karena menuhankan Alloh (ancok dan Suroso, 2000) dan

diselamatkan dari musibah, menerima pendapat yang tidak terpikirkan

sebelumnya, hibah, hadiah, warisan.

4. Dimensi intelektual/pengetahuan berkenaan dengan seberapa tingkat

pengetahuan dan pemahaman seseorang terhadap ajaran agamanya,

terutama mengenai ajaran pokok sebagaimana termuat dalam kitab suci.

Isi dimensi ini meliputi pengetahuan Al Qur’an, pokok-pokok ajaran

yang harus diimani dan dilaksanakan, hukum Islam (ancok .2002) dan

pemahaman terhadap kaidah-kaidah keilmuan ekonomi islam/perbankan

syariah.

5. Dimensi pengalaman/konsekuensi berkenaan dengan seberapa tingkat

seseorang dalam berperilaku yang dimorivasi oleh ajaran agamanya.

Perilaku yang dimahsud adalah perilaku duniawi sebagaiana individu

commit to user

menolong, menjaga amanat, dll ( ancok dan Suroso, 2002) dan metahuhi

serta menjalankan norma-norma islam dalam budaya, bermasyarakat,

berpolitik dan berekonomi.

Kemantapan dan keteguhan serta keyakinan seseorang terhadap

kehalalan operasionalisasi perbankan syariah dalam segala produk dan

aspek hukumnya merupakan cermin religuitas (Arie Mooduro,2006) ketika

ukuran perilaku ekonomi dilihat dari sisi pemanfaatan perbankan, maka

menurut mehboob ul Hasan (2007) diklasifikasikan menjadi 3 karakter :

1. Muslim taat yang benar-benar menghindari bank konvensional yang

berbasisis bungan. Kelompok ini memmainkan peran peting dalam

kesuksesan bank islam.

2. Muslim yang kurang taat yang memiliki rekening di bank islam dan bank

konvensional

3. Muslim tidak taat yang hanya memilliki rekening di bank konvensional

meski ada bank islam di wilayah sekitar mereka.

Deskripsi diatas, maka variabel religiusitas dalam penelitian ini di proksi

dengan ukuran dimensi ideologi, ritual, pengalaman, intelektual dan

konsekuensi.dimensi ritual dan ideologi berkaitan dengan kualita

menjalankan shalat, puasa dan haji. Sedangkan dimensi intelektual,

pengalaman, kosekuensi berkai dengan kualitas pemberian zakat, shadaqoh

dan perilaku social ekonomi yang berdasarkan pada landasan syariah. Latar

commit to user

Dimana

RG = Religiusitas

Ideo/keyakn = ideolofi/keyakinan ( kepercayaan mutlak akan

kebenaran ajaran agama )

Rtl/Prakt = ritual/praktek ( mengerjakan kegiatan-kegiatan

ritual shalat, haji)

Eks/Pengalm = Eksperensial ( pengalaman religious dalam

kehidupan sehari )

Intel/peng = intelektual ( pengetahuan dan pemahaman

seseorang mengenai ajaran pokok sebagaimana

termuat dalam kitab suci agamanya )

Konsks = konsekuensi ( komitmen unutk menjalankan

ajaran agamanya dalam kehidupan ehari-hari,

misalnya zakat, shadaqah ).

Maka dapat di rumuskan sebagai berikut

Dimana S = tabungan

commit to user

5. Pengaruh pendapatan

Keynes berpendapat bahwa tabungan adalah bagian dari pendapatan yang

tidak dikonsumsi. Tabungan merupakan fungsi tingkat pendapatan yang

siap dibelanjakan ( disposable income ). Menurut Keynes tidak semua

pendapatan yang diperoleh masyarakat dibelanjakan unutk barang dan jasa,

tetapi sebagian di tabung. Tingginya tingkat tabungan bergantung kepada

besar kecilnya pendapatan yang siap dibelanjakan. Hasrat menabung

meningkat sesuai dengan tingkat pendapatan. fungsi konsumsi

; maka fungsi tabungannya menjadi

karena

1.

2. jika maka

Y- cY

Secara umum fungsi tabungan dapat di tulis dengan persamaan:

Keterangan : S = tabungan

S0 = aoutonomus saving atau tabungan yang

commit to user

Y = Pendapatan

S = marginal Propensity to save ( MPS) yakni

Perubahan tabungan yang disebabkan oleh

perubahan pendapatan.

Persentase dari pendapatan yang ditabung menunjukkan perilaku secara

keseluruhan dalam mengalokasikan pendapatannya. Persentase ini disebut

Propensity to save. Sedangkan yang diperuntukan sebagai konsumsi disebut

Propensity to consume.

Menurut pandangan Crouch (1972) analisis konsumsi atau tabungan

tidak dapat dilepaskan dari faktor pendapatan. Sebab pendapatan akan

digunakan untuk keperluan konsumsi dan tabungan dengan berbagai

alternatife. Harga dan pendapatan saat ini sama dengan masa yang akan

datang maka perubahan pendapatan akan

mengakibatkan perubahan intersep pada persamaan konsumsi.

Hubungan antara tabungan dengan pendapatan dimulai dari hipotesis

Keynes yang menyatakan bahwa rata-rata MPS ( Marginal Propensity to

save ) meningkat dengan meningkatnya pendapatan. Induk dari kesimpulan ini adalah dari hukum psikologi Keynes :

1. Hukum Psikologi Keynes yang dinyatakan sebagai fungsi tabungan (

commit to user

dan MPS

adalah 1 dengan spesifikasi persamaan APS ( average

propensity to save ) akan meningkat dengan meningkatnya pendapatan.

Jika maka APS £ MPS.

2. Hukum pskilogi Keynes yang menyatakan bahwa MPS merupakan

fungsi increasing dari tingkat pendapatan dan formulasikan :

dan > 0 dan merupakan koefisien elastisitas. Keynes

mengambarkan bahwa tabungan dipengaruhi secara positif oleh

pendapatan dan dipengaruhi secara negative oleh tingkat konsumsi.

Keputusan setiap unit ekonomi untuk menabung ternyata

ditentukan oleh kemampuan (ability to save = A), kemauan ( wiling to

save = W ) dan kesempatan ( opportunity to save = O ). Sedangkan kemauan ( ability ) menabng ditentukan oleh pendapatan (y) struktur penduduk/tingkat ketergantungan (N) dan kekayaan (K). maka tingkat

pendapatan berpengaruh positif (+) terhadap tabungan. Secara matematis

dapat di tulis

Dimana S = tabungan ( saving )

commit to user

6. Pengaruh Biaya Transaksi

Teori Permintaan uang yang menekankan peran uang sebagai media

pertukaran disebut teori transaksi (transaction theories). Teori ini

menyatakan bahwa uang adalah aset yang didominasi dan menekankan

bahwa orang mmegang uang, tidak seperti aset lain untuk melakukan

pembelian. Teori ini mengasumsikan bahwa uang mempunyai biaya dari

menerima tingkat pengembalian yang rendah dan manfaat yang membuat

transaksi lebih aman. Fokus analisis biaya transaksi adalah biaya melakukan

transaksi yang bagi individu untuk mencapai pendistribusiannya.

Keberhasilan melaksanakan transaksi tidak terlepas dari batasan-batasan :

1. Rasionalitas

Biaya transaksi bekerja berdasarkan asumsi bahwa individu dan

organisasi berperilaku rasional. Menunjukkan bahwa semangat

rasionalitas ada dalam prosess pengambilan keputusan yang sistematis

yang memandu analisis setiap saluran biaya transaksi.

2. Oportunitisme

Oportunitis merupakan kendala yang menghalangi penilian akurat biaya

transaksional. Oportunisme mengacu pada situasi dimana informasi telah

disebarkan dengan tujuan menyamarkan tujuan seseorang atau makna.

3. Ketidakpastian

Individu selalu beroperasi di lingkungan yang tak terduga, sehingga

commit to user

sempurna sehingga meningkatnya ketidakpastian, menjadikan lebih sulit

untuk memperkirakan biaya transaksi.

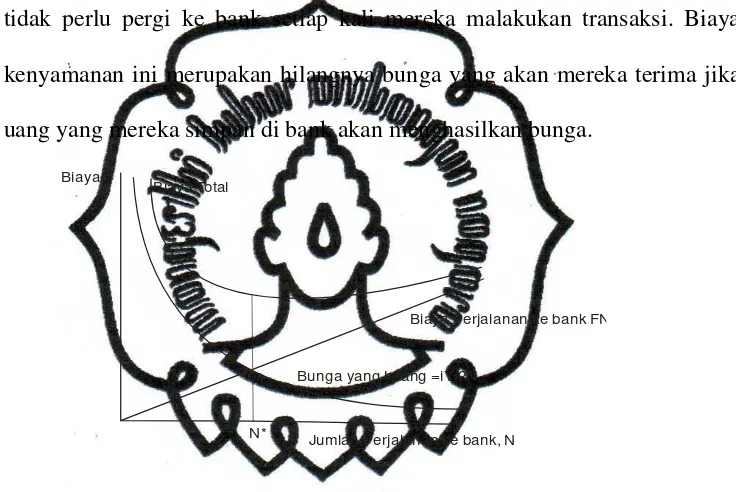

Model Baumol-Tobin menjelaskan bagaimana teori transaksi

menjelaskan fungsi permintaan uang. Model ini menganalisis biaya dan

manfaat dari memegang uang. Manfaatnya adalah kenyamanan, orang-orang

tidak perlu pergi ke bank setiap kali mereka malakukan transaksi. Biaya

kenyamanan ini merupakan hilangnya bunga yang akan mereka terima jika

uang yang mereka simpan di bank akan menghasilkan bunga.

Biaya

Jumlah Perjalanan ke bank, N Biaya Total

Biaya Perjalanan ke bank FN

Bunga yang hilang =iY/2N

N*

Gambar 2. 4 Kurva biaya memegang uang:(Mankiw:2007:511).

Gambar menunjukkan bahwa biaya total bergantung pada N, ada N yang

meminimalkan biaya total. Nilai N optimal dinyatakan dengan N*.

sehingga persamaan memegang uang rata-rata = Y/(2N*)

commit to user

Persamaan ini menjelaskan bahwa individu memegang uang lebih banyak

uang jika biaya tetap pergi ke bank F lebih tinggi, jika pengeluaran Y lebih

tinggi atau jika tingkat bunga i lebih rendah. Implikasi dari model

Baumol-Tobin adalah setiap perubahan biaya tetap pergi ke bank F mengubah fungsi

permintaan uang.

B. Penelitian terdahulu

Muchtolifah (2007). Melakukan penelitian tujuan untuk mengetahui

pengaruh pendapatan perkapita, jumlah penduduk, tingkat inflasi dan

jumlah kantor bank terhadap jumlah tabungan masyarakat pada bank.

Pengumpulan data diperoleh dari BPS yaitu dari tahun yang diambil dalam

kurun waktu 15 tahun dari tahun 1991 sampai dengan tahun 2005. Teknik

analisis Regresi Linier Berganda. Hasil penelitian ini bahwa pendapatan

perkapita, tingkat inflasi dan julah kantor bank umum berpengaruh

signifikan dan berhubungan positif terhadap jumlah tabungan masyarakat.

Aiyub (2007) melakukan penelitian ini dengan populasi adalah seluruh

petani seluruh kepala keluarga yang mengusahakan usaha tani kedelai dan

cabai. Keseluruhan sampel menjadi 60 sampel dengan Stratified random

sampling. Hasil penelitian ini kedelai dan cabai dimasing-masing kecamatan sampel merupakan komoditas unggulan.

Sumantri (2008) melakukan penelitian faktor – faktor yang

mempengaruhi perilaku tabungan rumah tangga sangat komplek dan

commit to user

ekonomi. Penelitian dilakukan terhadap 30 rumah tangga di kota Semarang

dengan Purposive sampling. Analisis yang digunakan dalam penelitian ini

deskriptif dan estimasi log-linier dengan metode OLS. Hasil penelitian

menunjukkan bahwa perilaku menabung rumah tangga dipengaruhi secara

positif oleh pendapatan permanen dan harapan hidup serta dipengaruhi

secara negatife oleh umur, dependency ratio dan konsumsi.

Wiwiek (2010) melakukan penelitian betujuan untuk menganalisis

kriteria seleksi yang dipertimbangkan konsumen individu dalam memilih

bank syariah, mengetahui tingkat pengetahuan konsumen terhadap produk

perbankan syariah, serta menganalisis sikap konsumen terhadap bank

syariah. Subyek penelitian ini adalah konsumen individu yang

menggunakan jasa Bank Muamalat Indonesia serta Bank Syariah Mandiri di

Kabupaten Banyumas Purwokerto. Metode analisis yang digunakan dalam

penelitian ini adalah deskriptif statistik dan analisis faktor. Hasil penelitian

adalah ada tujuh faktor yang mempengaruhi adalah persepsi, proses, kondisi

fisik, harga, sumber daya manusia, sosial dan faktor lokasi. Persepsi

merupakan faktor yang paling penting berpengaruh terhadap keputusan

konsumen dalam memilih bank syariah. Sebagian responden memiliki

keterbatsan pengetahuan tentang produk perbankan syariah. Kosumen lebih

mempertimbangkan laba atau bagi hasil yang ditawarkan bank syariah

dibanding faktor lainnya.

Tri (2004) melakukan penelitian ini bertujuan mengkaji pengaruh produk

commit to user

ekspor netto terhadap tabungan daerah secara agregat maupun tabungan

pemerintah daerah dan tabungan masyarakat daerah secara parsial baik

dalam jangka pendek maupun dalam jangka panjang. Data yang diamati

dalam penelitian ini adalah data tahunan runtut waktu periode observasi

1983-2001. Model estimasi yang digunakan adalah pendekatan kointegrasi

dan model koreksi kesalahan (ECM). Hasil dalam jangka pendek ketiga

variabel bebas berpengaruh positif terhadap tabungan daerah dan tabungan

masyarakat daerah sesuai dengan hipotesis. Dalam jangka panjang variabel

produk domestic regional bruto yang berpengaruh positif terhadap tabungan

daerah, tabungan pemerintah daerah dan tabungan masyarakat daerah,

sedangkan variabel tingkat bunga deposito 3 bulan dan penerimaan ekspor

netto berpengaruh secara negative terhadap ketiga variabel tak bebas.

Tahun 2007 di Pakistan variabel dependen yang digunakan adalah

perilaku menabung pada bank islam, dan variable independen adalah jumlah

penduduk muslim, dan kekuatan visi keislaman (religuitas) data penelitian didapatkan melalui penggunaan istrumen kuesioner yang disusun dengan

tingkat reliabilitas . data yang dianalisis dengan teknik analisis deskriptif

dan analisis multiple diskriminan. Kesimpulan yang diperoleh dari

penelitian ini antara lain adanya kekuatan visi keimanan (religuitas) mendorong persepsi masyarakat, bahwa tingkat bunga tabungan tidak

menjadi persoalan bagi sebagian besar umat muslim. Meraka lebih memilih

retun investasi yang sah atau diperbolehkan agama, tidak menjadi soal

commit to user

atau inflasi dari bank konvensional. Masyarakat menabung pada bank

konvensional karena kurang tau penarangan tentang bunga.

Efriyani (2009) melakukan penelitian Model Tabungan Rumah Tangga

Kota Semarang. Untuk menganailis maka diperlukan data primer dan

sukender. Jumlah sampel rumah tangga yang mempunyai pekerjaan, dan

penduduk semarang. Jumlah sampel yang digunakan sebanyak 270. Untuk

proses analisis, maka dalam penelitian ini dengan menggunakan model

log-linier yang didasarkan pada fungsi utility. Hasil penelitian ini pendapatan permanen, pendapatan sementara, umur kepala keluarga, pendidikan kepala

keluarga, jenis pekerjaan dan harapan hidup, dependency ratio, kredit,

asuransi dan ekspektasi rasional terhadap inflasi mempunyai hubungan yang

konsisten dengan teori. Tabungan tumah tangga dipengaruhi secara positif

dan significant oleh variabel independen.

Munrokhim (2007) melakukan penelitian Bunga Bank, Bagi Hasil dan

Religiuisitas : suatu investasi loyalitas nasabah terhadap perbankan syari’ah.

Pentuan sampel dalam penelitian ini adalah secara bertingkat, dimana pada

level pertama peneliti menetukan bank. Dalam penelitian ini jumlah sampel

157 responden. Motode analisis data yang digunakan adalah mengunakan

regresi dengan dummy dependen variabel, dengan model Logit. Hasil

menunjukkan bahwa tingkat religiusitas masyarakt tidak signifikant

mempengaruhi keputusan nasabah untuk bergabung dengan bank syariah.

commit to user

yang negative. Untuk atribut bank (ATBANK) menujukan hubungan yang

positif.

Muhlis (2011) melakukan penelitian dengan judul Perilaku Manabung Di

Perbankan Syariah Jawa Tengah . Tujuan melakukan penelitian ini

menganilisis berbagai faktor yang berpengaruh terhadap perilaku menabung

nasabah di perbankan syariah yang terbagi menjadi kelompok nasabah

muslim yang hanya menabung di bank syariah (n1) nasabah muslim yang

menabung bersama-sama di bank syariah dan bank konvensional (n2) dan

nasabah non muslim (n3).

Data penelitian ini adalah data primer yang diperoleh melalui angket

kepada 400 orang dari 295.498 nasabah bank umum syariah di jawa tengah.

Selanjutnya data nasabah dianalisis dengan model OLS dan Logit dengan

menggunakan soffware eviews 6.0

Kesimpulan utama dari penelitina ini menyatakan bahwa perilaku

menabung di bank syariah lebih besar dipengaruhi oleh variabel bagi hasil.

Variabel ini berpengaruh paling besar dan signifikan di banding variabel

lainnya pada semua kelompok nasabah n1,n2,n3. Sedangkan religiusitas

significant hanya bagi nasabah n1. Temuan lain yang signifikant

ditunjukkan oleh variabel bungan bank konvensional dan kepercayaan .

commit to user

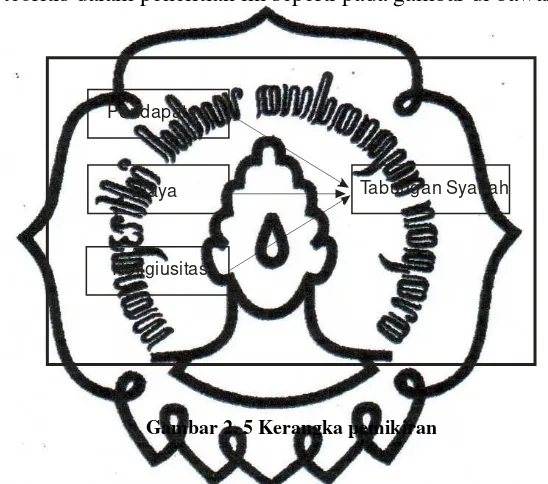

C. Kerangka Pemikran Teoritis

Dalam kerangka pemikran teoritis ini, mengambarkan adanya pengaruh

pendapatan Nasabah, Biaya Transaksi, Tingkat Religuisitas, terhadap

Tabungan Syariah . Selanjutnya berdasarkan uraian di atas maka kerangka

pikir teoritis dalam penelitian ini seperti pada gambar di bawah ini :

Pendapatan

Biaya

Religiusitas

Tabungan Syariah

Gambar 2. 5 Kerangka pemikiran

Berdasarkan kepada kerangka bangun disetiap variabel di atas, maka

permodalan perilaku menabung :

Dimana =

S = Tabungan

Inc = Pendapatan

Cost = Biaya

commit to user Hipotesis

Berdasarkan paparan teori dan studi empiris di atas, maka dirumuskan

hipotesis faktor yang mempengaruhi intensitas menabung di perbankan bagi

Nasabah Muslim yang menabung pada Bank Muamalat Kantor Kas Loji

Wetan :

1. Diduga tingkat Pendapatan nasabah memberikan pengaruh positif

terhadap jumlah Tabungan Syariah Nasabah

2. Diduga tingkat Biaya memberikan pengaruh negatif terhadap jumlah

Tabungan Syariah Nasabah

3. Diduga tingkat Religiusitas nasabah memberi pengaruh positif terhadap

commit to user BAB III

METODOLOGI PENELITIAN

A. Ruang lingkup Penelitian

Penelitian ini dilakukan dengan mengunakan metode survey, informasi

dikumpulkan dari responden dengan menggunakan kuesioner dan wawancara

langsung. Penulisan ini dibatasi pada survey sampel yaitu informasi yang

dikumpulkan dari berbagai populasi untuk mewakili seluruh populasi ( Masri

1989:8).

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang

mempengaruhi tabungan syariah nasabah. Faktor – faktor yang diteliti

pengaruhnya ialah dari tingkat pendapatan nasabah, biaya transaksi dan tingkat

religiuisitas nasabah.

B. Metode Pengumpulan data

a) Wawancara

Dengan melakukan wawancara maka diperoleh data atau informasi yang

diperlukan dan Tanya jawab langsung dengan Nasabah Bank Muamalat

Kantor Kas Loji Wetan.

b) Daftar Pertanyaan atau kuesioner

Yaitu cara pengumpulan data atau informasi dengan mengajukan pertanyaan

commit to user

mengunakan responden yang menjadi nasabah Bank Muamalat Kantor Kas

Loji Wetan.

c) Kepustakaan

Yaitu data dan informasi yang telah didapat kemudian diolah dengan sesuai

teori-teori yang telah ada yang didapa dari studi pustaka.

C. Data dan Sumber Data

a. Data Primer

Sumber adalah data yang diolah sendiri oleh organisasi yang

menerbitkannya. Dalam hal ini diperoleh melalui bank tempat penelitian

ini.. Hasil kuesioner yang telah disebarkan kepada nasabah. Data yang

diperlukan untuk kebutuhan analisis terhadap variabel – variabel penelitian

yang berkaitan dengan Variabel Tabungan,Variabel Pendapatan

Nasabah,Variabel biaya Transaksi,Variabel Tingkat Religuisitas.

b. Data sekunder

Data sekunder adalah jenis data yang diperoleh dan digali dari sekunder.

Data sekunder penelitian ini adalah data tentang struktur organisasi, visi

misi dan tugas Bank Muamalat Kantor Kas Loji Wetan.

commit to user

Sumber data adalah subjek yang memberikan data/informasi penelitian yang

dibutuhkan. Sumber data besar berupa manusia, benda, keadaan, dokumen,

atau institusi (Sugiyo,2002).

D. Metode Penarikan Sampel

a. Daerah penelitian

Penelitian ini dilakukan di Bank Muamalat Cabang Surakarta

b. Populasi

Populasi adalah keseluruhan obyek atau fenomena yang diteliti.

Sugiyono (2000) menyebutkan sebagai wilayah generalisasi yang tersendiri

dari obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu

yang tetapkan dan dipelajari, kemudian ditarik kesimpulan. Bentuk populasi

dalam penelitian ini adalah Nasabah Bank Muamalat Cabang Surakarta.

c. Sampel

Teknik Penentuan sampel lokasi dan sampel. Lokasi penelitian ini adalah

kantor Bank Muamalat Cabang Surakarta. Pertimbangan hanya pada pada

kantor cabang :

1. Di kantor cabang berbagai variasi trnsaksi biasa dilakukan yang tidak

terjadi dikantor cabang pembantu.

2. informasi tentang inovasi produk bank syariah juga sangat potensial

commit to user

Teknik Penetuan sampel Simple Random Sampling dengan jumlah

sampel yang digunakan adalah 40 orang. Pengambilan sampel secara non

random sampling atau pengambilan sampel berdasarkan pertimbangan

klasifikasi menjadi 3 (Sevilla, 1993:168-169) yaitu :

E. Definisi Operasional Variabel

Definisi Operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstak dengan cara memberikan arti, atau menspesifikasikan

kegaiatn ataupun memberikan suatu operasional yang diperlukan untuk

mengukur konstak atau variabel tersebut. Adapun variabel-variabel Sebagai

berikut :

1. Variabel Dependen ( Y)

Variabel Dependen atau Variabel tidak bebas yaitu variabel yang menjadi

perhatian utama dalam sebuah pengamatan. Variabel Dependen dalam

penelitina ini adalah Tabungan.

a) Tabungan

Ialah tabungan yang berdasarkan prinsip Mudharabah Muthaqoh. Dalam

hal ini bank syariah mengelola dana yang diinvestasikan oleh penabung

secara produktif.

2. Variabel Independen ( X)

Variabel Independen atau variabel bebas yaitu, variabel yang dapat

commit to user

hubungan yang positif ataupun yang negatife bagi variabel dependen

nantinya.

a) Pendapatan

Keynes berpendapat bahwa semua pendapatan yang diperoleh

masyarakat dibelanjakan untuk barang dan jasa, tetapi sebagian ditabung.

b) Biaya Transaksi

Biaya untuk melakukan kegiatan dan negosiasi, mengukur dan memaksa

pertukaran (exchange). Sedangkan menurut Mburu (2002:42) biaya

transaksi dapat juga diartikan untuk memasukkan tiga kategori yang lebih

luas. Biaya yang kelaurkan nasabah untuk sampai pada Bank Muamalat

Kantor Kas Loji Wetan guna melakukan transaksi.

c) Pengaruh Religiusitas

Perilaku ekonomi sangat ditentukan oleh tingkat keimanan seseorang

atau masyarakat. Item untuk mengukur religi adalah Dimensi Idiologi,

Dimensi Ritualistik, Dimensi Eksperiensial, Dimensi Intelektual,

Dimensi Pengalaman. Perilaku ini kemudian membentuk kecenderungan

perilaku konsumen dan produktif di pasar. Dengan mengunakan skal

Likert setiap pertanyaan diberi alternative jawaban sebanyak yang diberi

nilai 1 sampai 5. Jumlah jawaban yang yang lebih dari 36 berkategori

dummy 1 yakni tingkat religi yang tinggi, sedangkan jumlah jawaban

responden kurang dari 36 berkategori dummy 0 yakni tingkat religi yang

rendah. Peneliti membuat kategori apabila responden menjawab kurang