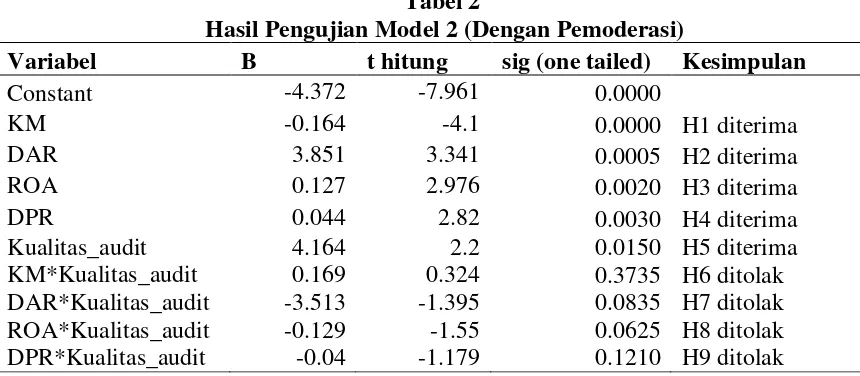

PENGARUH STRUKTUR KEPEMILIKAN, LEVERAGE, PROFITABILITAS DAN KEBIJAKAN DIVIDEN TERHADAP MANAJEMEN LABA DENGAN KUALITAS AUDIT SEBAGAI VARIABEL MODERASI

Teks penuh

Gambar

Dokumen terkait

dokumen penyusunan rencana kerja dan anggaran serta analisa data perencanaan dan keuangan sesuai dengan prosedur dan ketentuan yang berlaku dalam rangka penyusunan rencana kerja

Adapun makna yang akan dibahas dalam semantik adalah makna kata-kata yang berhubungan dengan benda kongkret, seperti batu, hujan, rumah, mobil, dan sebagainya. Selain itu

Berdasarkan hasil analisis pengaruh profitabilitas, kebijakan dividen, leverage, manajemen laba pada nilai perusahaan dengan variabel corporate governance sebagai

Melalui model discovery learning dan pengamatan video tentang the names for the days of the week , diakhir pembelajaran siswa dapat menganalisa fungsi sosial, struktur

Dari hasil analisis pada kelas eksperimen dan kelas kontrol menunjukkan bahwa persentase kemampuan psikomotor siswa dengan menggunakan model pembelajaran kooperatif tipe TGT

[r]

2) Mengetahui waktu yang dibutuhkan untuk menyelesaikan suatu bagian

Setelah kelompok terbentuk peneliti sedikit mengulas dan menjelaskan mekanisme pembelajaran Active Learning Tipe Rotating Trio Exchange (RTE) yang kemarin sudah