M B

t

PENDAHULUAK1* Pandangan Bmum

Dalam penulisan skripsi Ini penulis melakukan pe- nelitian pada P.T. Barata Metalworks & Engineering Cap* bang Mesin ft Cor Surabaya* P.T. Barata Metalworks ft En gineering Cabang Mesin & Cor Surabaya adalah merupakan ealah satu Cabang besar yang tergabung dalam Di-fist Me - sin ft Cor suatu bidang kegiatan utama didalam P.T* BARA TA METALWORKS ft ENGINEERING, Cabang Mesin ft Cor Surabaya merupakan cabang produksi utama dan dapat digolongkan sebagai Cabang produksi kelas satu karena memiliki sara- na produksi terutama permeeinan yang cukup lengkap*

Selanjutnya akan diuraikan secara singkat mengenai P*T* BARATA METALWORKS ft ENGINEERING serta perkembangannya.

P*T. BARATA METALWORKS ft ^GINBEHING adalah sebuah perusahaan persero milik negara yang didirlkan pada tang gal 19 Mei 1971 berdaearkan Peraturan Pemerintah Komor 3 Tahun 1971 dengan Akte Notaria Eliza ^ondaag Komor 35 Lembaran Negara Komor 513 tahun 1971*

P.T* BARATA METALWORKS ft UJGINEERING adalah merupa kan penggabungan dari 3 (tiga) perusahaan milik negara t

Su-e

b. p.iusab

mo

C. P.IU I'^RIDA

rabaya pada tahun 1901 4 m dlpiadfihlcea kc Jl* Hgacel- ITo.109 p a te tcto n 1920# Honjodi Peruaaft&aa llftcara pads takun 1961.

s ££ OT* Bolen yiiet lldlri- Icon dl Jakarta pada tohun 1920*

Uenjadl Peruaaba&ii ftogara pada tabua 1961.

^ldirikaa dl Jakarta pa&a tatei 1362#

Dan* an. bergabongxya 3 porusakasn beour i n i , lack*

aej dc t d u m 19 71 P.f f * b a t a t a i ^ Ai t f o n s s ft r f&xs &&2&&-

aemilikl berbagai bidcng saaha entara lain yans pea ting

p c a tla g a &o la h t

- Pengecoraa Bool / Baja * JPeMcsinon

- Konstrukoi Baja « ^ekorjaaa Sipil

«■*■ Fecsbuatan Alat-Alat Berat (Road itoller)* * PeciaflGnsaii noain-mesin pabrik

- Paabuatcn dcoign. don jaaor-^aaa la in n yn

KING telah selesai dengan pembangunan Pus at Pengecoran- Ba^a di Gresik yang mempanyai kapasitas produksi sebe - sar 6.000 ton baja cor setahun (satu shift) dan juga Pus at Pemeliharaan Alat-alat dan Mesin (PUSPAM) di Sura baya.

Selain itu pada tahun 1974. juga telah diseleaaikan pem- b an gun an Pusat Pengecoran Besi/Ba^a di Jakarta yang mem punyal kapasitas produksi sebesar 4*000 ton besi/baja

cor setahun. Dengan selesainya pembangunan Pusat-Pusat- Pengecoran Besi/Baga tersebut, maka pada saat ini P.T. BAR AS A METALWORKS & ^GINSjSRING memiliki suatu potensi

penghasil besi/baja cor yang terbesar di Indonesia de ngan kapasitas sebesar 10*000 ton besi/ba^a cor setahun. Bila ditambah dengan kapasitas pengecoran dari P.T.BA - RATA Metalworks & Engineering Cabang Mesin & Cor Suraba ya akan meningkat menjadi 12.000 ton besi/baja cor seta hun. jDisamping itu pada tahun 1974 P.T. BARATA METAJj - WORKS & ENGINEERING- telah selesai melengkapi mesin-me - sin dan peralatan dalam rangka full manufacturing mesin mesin penggilas 5alan (Road Roller) yang sebelumnya ha- nya bersifat perakitan (assembling).

Kapasitas produksi mesin gilas jalan 400 buah setahun,

sedangkan kapasitas produksi mesin pemecah batu. sebesar

350 buah setahun.

P*T.BARATA MiiTAIiWOBKS & ENGINEERING mempunyai Ca bang-Cabang serta Perwakilan yang tersebar diseluruh In donesia dan berpusat di Jakarta, Namun demikian sebagi an kegiatan Kantor Pusat terutama Keuangan dan Produksi masih berada di Kantor Surabaya.

Sesuai dengan kegiatannya, cabang-cabang dapat digolong kan sebagai berikut :

a* Permesinan

b. Pengecoran

- Cabang Mesin & Cor Su rabaya,

- Cabang Tegal

- Gabang Puspara Surabaya

-■ Pusat Pengecoran Besi/ Ba^a Jakarta.

- Pusat Pengecoran Baja Gresik*

c* Road Building & Heavy Equipment

d. Konstruksi Baja

- Cabang Road Roller Su rabaya.

- Cabang Eonstruksi Baja Surabaya.

s — Cabang Eonstruksi Ba;ja- Bandung

- Cabang Konstruksi Baja- Sukabumi*

e. Sipil : - Cabang Medan * Cabang Palembang - Cabang Semarang

- Cabang Ujung Pandang

f. Perwakilan-Perwakilan: - Jakarta - Pontianak - B an j arm as in - Samarinda - Cilegon

/

Untuk mengeloia perusahaan secara keseluruhan termasuk- Divisi, Cabang dan Perwakilan. dibentuk suatu Qrganisasi- Perusahaan dengan Skema Organisasi seperti terlihat pada

Gambar 1, dihalaman 6,

Sebagai perusahaan Persero Negara semua pemilikan modal

saham adalah oleh Negara Republik Indonesia dim ana yang

ditunjuk mewakili dan bertindak atas nama Pemegang Saham

adalah Menteri Keuangan Kepublik Indonesia.

Adapun Busunan Dewan Komisaris dan Bireksi P.2.BAKA2A ME

TALV/OKKS fic MGINEJSRING adalah Sebagai berikut :

Dewan Komisaris :

Presiden Komisaris :

Anggota

Anggota :

Direksi:

Direktur Utama :

merangkap Direktur

Keuangan,

Direktur Produksi :

Direktur Marketing :

Direktur Personalia&

Urnum : Drs.Soeprapto Boedjosastro.

Pertimbangan yang menyebabkan penulis memilih bidang usa

ha ini antara lain disebabkan hal^hal sebagai berikut :

a. Sesaai Garis-Garis Besar Haluan Negara (&.B.H.N.)

khususnya mengenai Arah Pembangunan Jangka Pandang di -

Sektor Industri menyebutkan :

Drs.Soejatno Soenoesoebifata*

May.Jend*Barkah ^irtadidjjaja

I. Soeseno.

i

Ir. Ahmad Moeliamad Hoesni

Ir# A.Prajitno.

Pembangunan sektor industri “besar, menengah, kecil

dan. traditional perlu ditingkatkan dan. diperluas di-* samping untuk memperluas kesempatan kerja serta me- ningkatkan produksi dalam negeri* juga untuk makin- menseimbangkan struktur ekonomi Indonesia sehingga -

pada saatnya menjadijstruktur ekonomi yang berdasar-'

kan industri yang didukung oleh pertanian yang kuat*1

P*T*jBARATA METALWORKS & ENCrlNEEJUHG- yang bergerak dalam™

bidang industri logam dasar dalam menyongsong Dekade De~

lapan Pulohan sesuai Hasil Rap at Umum Pemegang Saham

tanggal 13 Maret 1979 menggariskan agar BARATA neneliti-

kembali arah perkembangan usahanya menjadi suatu iSnginee

ring Company dan dimaaa dibutuhkan mengadakan

penyesuai-*

an dan menetapkan bidang spesialisaai yang akan diasuh

sesuai dengan Missi Perusahaan sebagai suatu iiigineering

Company yang menurut sifatnya harus tetap menganut motip

keuntungan (profit motive) disamping harus bertindak se

bagai perangsang perkembangan (development agent) dengan

mengelola sektor-sektor yang bersifat upstream operation

yang tidak terlalu bersifat komersil*

b. Guna mencapai tujuan yang dimaksud dibutuhkan sa -

rana sebagai berikut :

- management yang bervvibawa dan kompak kedalam mau -

pun keluar*

^Ketetapan MPR Ho* IV/MPR/1978, Team Pembinaan Pe-

- tenaga-tenaga kerja yang memiliki dedikasi dan-

trampil.

- tenaga-tenaga ahli yang cukup sesuai bidang kegi-

atan perusahaan.

- mesin-mesin serta peralatan yang cukup mampu/mo -

dern.

- fasilitas penelitian ilmiah/laboratorium yang mam

pu untuk mengadakan penelitian dan pengembangan -

dibidang tehnologi.

- metoda-metoda kerja yang majnpu untuk mengimbangi

kebutuiian management dan kemajuan tehnologl.

- modal yang culcup sesuai kebutuhan perusahaan*

*

c* Dalam rangka memenuhi kebutuhan management de

ngan informasi yang cepat dan dapat dipertanggung ;jawab -

kan untuk kepentingan ;

- perencanaan

- koordinasi dan.

- pengendalian

mengenai biaya dan produksi, berdasarkan hasil penelitian

penulis di P.T. Barata Metalworks & j&gineering Cabang Me

sin & Cor Surabaya dapat dikemukakan bahwa penerapan dari

akuntansi biaya di Cabang yang bersaagkutan. belum dapat

menya^ikan data informasi secara lengkap dan tepat waktu.

Sal ah satu sebab utama adalah belum adanya kesadaran dari

£i-aya sebagai SJool of Management.

i

Dengan memperhatikan kedudukan P/D*BAHAMA METAL

WOBKS & dalam Pembangunan Industri

khusus-nya dilingkungan Industri Logan Dasar dan mengingat Ml

sinya sebagai Development Agent dan juga guna mengha *

i

dapl pasaran yang banyak saingannya, maka sudah. sela -

yaknya diterapkan suatu sistim akuntansi biaya yang se

fiuai dengan proses produksi dimasing-masing Cabang. De

ngan sistim akuntansi biaya penulis maksudkan keselu -

ruhan prosedur dan tehnik yang diperlukan untuk pengum

pulan data biaya dan mengolahnya sehlngga menjadi ba-*

han informasi untuk management.

Penulis dalam penelitian mengenai penerapaa

akuntansi biaya di Cabang Mesin & Cor Surabaya ale an me

nyinggung secara singkat mengenai bidang usaha, posisi

penjualan & po3isi manpower untuk 3 (tiga) tahun ter -

akhir dan skema organisasi serta uraian tugas guna-

memperoleh gambaran yang lebih lengkap mengenai Gabang

ini' disamping meneliti prosedur dan tehnik yang berhu-

fbungan dengan pengumpulan dan pengolahan data, _ biaya

i baik^jintuk rkeperluan :

** Perencanaan biaya dan pendapataa dalam kalkula

si awal,

- Perhitungan atau kalkulasi biaya dan pentiapatan ,

dalam kalkulasi akhir.

Penulis akan meneliti lebih lanjut mengenai perma

sal ah an yang timbul dalam pereneanaan biaya dan pendapat

an, perhitungan atau kalkulasi biaya dan pendapatan dan

juga pengendalian biaya dalam hubungannya dengan ineffi-

siensi diproduksi.

Penulis dalam me mb ah as permasalahan akan mendasa-

ri pada kondisi-kondisi ideal dan teoritis yang didapat-

oleh penulis dari penelaan literatur serta pengetahuan

yang penulis dapat selama belajar pada Fakultas' Skonomi

Universitas Airlangga yang mana penulis pakai sebagai pe

doman yang mendasari pola berfikir sehingga dapat mencip

tak;an serangkaian prosedur dan tehnik yang diperlukan -

untuk pengumpulan data biaya dan mengolahnya sehingga

menjadi bahan . Inform asi untuk management.

Selain landasan teoritis, pertimbangan-pertimbangan se -

suai situasi dan kondisi perusahaan yang bersangkutan tu

rut ' diperhatikan balk dalam pembahasan permasalahan ma

upon jawaban atas permasalahan sehingga dlmungkinkan un

tuk menerapkan suatu sistim akuntansi biaya yang memadai

dan dapat diwujudkan peranannya sebagai Tool of Manage -

ment.

2. Pen.ielasan Judul

Skripsi ini berjudul "PiSRANAN AKUNEAN6I BIAXA

SEBAGAI TOOL OP MANAGiMIT DI P.T*BAHATA MjSTAIjViGRKS & W

Mengenai judul tersebut dapat penulis jelaskan sebagai berlkut t

Yang dimaksud dengan peranan dalam judul skrip si ini adalah oanfaat yang dapat disumbangkan akuntansi biaya yang setiap saat dapat memberikan informasi biaya kepada management baik yang berhubungan dengan perencana an biaya dan pendapatan, perhitungan atau kalkulasi bi aya dan pendapatan maupun pengendalian biaya dan anali-oa. Menurut Mats ft Usry akuntansi biaya dibebani dengan tugas-tugas sebagai berlkut

t

a. Membantu dan berpartisipasi dalam menciptakan -dan melakoanakan reneana-rencana -dan budget-bud-get.

b. Memberikan informasi kepada pimpinan perusahaan yang berfaubungan dengan maaal ah~maaal ah yang me-nyangkut pemilihan dari dua alternatip atau le bih (nengambil keputusan).

c* Menetapkan metodemetode dan proaedurprosedur -yang memungkinkan pengendalian dan Jika mungkin pengurangan atau perbaikan dari biaya-biaya, d. Menciptakan nilai-nilai persediaan untuk tujuan

- tujuan penetapan harga pokok dan harga Jual dan sewaktu--waktu pengendalian dari kwantitas phisik* «• Penetapan biaya^-biaya dan late untuk auatu perio

de akuntansi* Dihubon^an dengan pandangan teori tis inif peranan akuntansi biaya yang dinakoud -* dalam skripsi ini mencakup hampir semua tugas da

r i

akuntansi biaya* 2Bikalangan dunia usaha umumnya, khuousnya di P.T* BARATA MBTALWOBKS ft ENGINEERING istilah akuntansi biaya belum begitu popular* Orang lebih mengenai istilah

ga pokok (kostprijs)* Dalam penulisan skripai ini

akuntansi biaya bukan dalam arti serapit yang hanya me *■ nyan^cut prosedur-prosedur dan tehnik yang berhubungan

dengan kalkulasi biaya untuk perhitungan harga pokok da ri barang/jaoa yang dijual, tetapi Juga memberikan infer maei biaya bagi management untuk keperluan pereneanaan biaya dan pendapatan dan pengendalian biaya produkBi -untok mengatasi ineffisiensi diprodukei dan juga untuk kepentingan analisa* Jadi makna akuntansi biaya dalam -juduL skripsi ini lebih luas dari harga pokok (kootprijs).

3* Alasan Pemilihan Judul

Judul sebagaimana tertera dalam eempul Skripsi -ini sengaja kami pilih, dieamping masalahnya yang eangat aktuil juga sangat menarik* Perkembangan industri di -Indonesia yang demikian peeatnya dewasa ini tel ah me -maksa perusahaart-perusahaan industri untuk berlomba-lom ba berusaha mempertinggi kemampuannya disegalo bidang * terutama di bidang management dan tehnologi disamping -adanya usaha-usaha untuk raemperluas unit usaha yang ada dengan unit usaha baru yang lebih menguntun^can*

-untuk aeraecahkan sesuatu persoalan*

Dihubungkan dengan judul okripsi tentang "Peranan Akunt"Peranansi Biaya sebagai T o d of M"Perananagement di P.T* -BARATA MBTALW05KS & ENGINEERING Cabang Mesin & Cor Sara baya" penulis bennaksud untuk meneliti peranan akuntan-si biaya di P.T. Barata Metalworks & Engineering Cabang Mesin & Cor Surabaya Berta membohas permasalahan yang

-timbul dalam perhitungan harga pokok dan penoiapan penr-dapaton dan juga ineffisienci diproduksi#

Jcaraban terhadap permasalahan dalam bontuk mengajukan -penyempumaan terhadap sistim akuntansi biaya yang hei>-laku dengan mendasarkan pandangan teoritis digabungfcan

dengan pertimbangaj>*pertirabangan sesuai aituasi dan kon died perusahaan semoga dapat lebih bcnaanfaat bag! ma ~ nagefient* Berdanarican alasan diatas tolah raendorcng pe-* nulls untuk memilih judul dimaksmd.

4* Tajuan Penyusunan

Penuliaan skripsi ini dilondasi pada keinginan -untuk raeiaahami dan mengcaji secara nendalam m e a l ah akun

selain sebagai surabangan pemikiran untuk dunia ilmu p«-ngetahuan uffiuanya dan ilmu ekonomi pada khususnya juga kepada Direksi P.T* Barata MetalwoiScs ft Engineering

da-lam rangca meningkatkan : - Effisiensi kerja - Daya saing

*" Volume penjualaa dan

- Last but sot least merapertioggi kemampuan untuk raeanperoleh laba (profitability).

5* Sistifflatika Skripsi

Penyusunan skripsi ini secara garis besar meng * ikuti sistimatika sebagai berikut s

Bab 1 * PENDAHUHJAN

Bab ini merupakan pengantar yang menerangtan secara garia besar tentang pola berfikifr det» lam penulisan skripsi ini, sehingga peffibaca

dapat lebih mudah memahami maksud yang ter -kandung dalam pokok-pokok permasalahan yang —

dibahas meliputi : - Pandangan Umum - Fenjelasan Judul

- Alasan Pcmilihan Judul - Tujuan Penyusunan

masalahan, Hipotesa Kerja, Scope Analisa — eerta Prosedur Pengumpulan dan Pengolahan — Bata*

Bab XI s PENGERT1AN TEOHI2HS TENTANG AKUNTANSI BIAYA BAN PERANAN AKUNTANSI BIAYA SEBAGAI fOOL OF -HANAGEliaiT.

Dalam tab ini penulis menguraikan secara teo-ritis pengertian serta fungsi dan peranan da ri Akuntansi Biaya*

Bab III ; FKNERAPAN AKUNTANSI BIAYA DI P*T* BARATA HE m w O H K S ft ENGINEERING CABANG MESIN & COR

-*

SURABAYA*

Dalam b&b ini akan diuraikan bagaimana pelak-sanaan Akuntansi Biaya di P.T* Barata Metal works ft Engineering Cabang Mesin ft Cor Sura -baya meliputi s

a* Perencanaan biaya yang berhabungan dengan perhitungan tarip ft tuslag biaya*

b* Perencanaan biaya dan pendapatan dalam kal Iculasi awal.

c* Perhitungan atau kalkulasi biaya dsn pen dapatan dalam kalkulasi akhir*

Bab I?

Bab V

t PEHBAHASAtt PEBMASALAHAN A K t m A K 3I BIAYA I E

P*T, BARATA SBIALWOEES & KUGITTEBRITIG CABASG -HESIN ft COR SURABAYA,

Dalam bab ini penulis aecara khusus membahas permasalahan yang ditemui dalam Akuntansi -Biaya neliputi t

*- Perhitungan harga pokok yang kurang ceimat sehingga meanptinyai pengaruh negatip texfcadap kebijaksanaan pimpinan.

- Adanya ineffisiensi diprodukai yang terlaabat penanganannya sehingga menimbulkan ke -rugian bagi perusahaan#

Peobahasan peraasalahan tersebut adalah ber-kaitan dengan judal skxipsi yang mengetengehkan tentang Peranan Akuntansi Biaya sebagai -Tool of Management di P*T# Barata Metalwotfce ft Engineering Cabang Kesin ft Cor Surabaya, l KESIMHJIiAK DAI? SARAH.

Kesimpulan, membahas tentang hipotesa kerja dan kesimpulan dari tiap bagian skripsi ke -cuali bab pendahuluan,

•*

ambLl dari kesimpulan*

S

m

Metodologi6.1* Pexmasalahan*

P.T* Barata Metalwozfcs & Engineering Cabang M#-sin & Cor Surabaya adalah merupakan cabang besar yang dalam strata cabang di P.T# BARATA MBTALWOEKS & EtfGinSEH XI?G merupakan cabang kelas satu* Cabang ini menurut da ta perusahaan yang dapat diktrapulkan mengerjakan sejak tahun 1978 sampai dengan tahun 1980 rata^rata 444 buflh order mulai dari nilai Rp* 3*000,- sampai dengan nilai fip* 200*000*000,- setahun dari berbagai macam jenis* Dengan jumlah order yang dwnikian banyaknya bilamana ti dak diimbangi dengan pelaksanaan suatu sistim akuntansi biaya yang memadai, betapa culit bag! manager cabang -dan managers bagian untuk meugendalikan biaya produksi* Eemudian bila diteliti mengenai pelaksanaan pengumpulan

data biaya dan pengolahannya yang sebagian besar roasih menggunakan tenaga manusia (tulis tangan) kecuali admi-nistrasi bahan (A*P.K*), belum lagi juolah tenaga pelak sana di TJruean Akuntansi Biaya yang menurut hemat pe -nulis terlalu sedikit dibandingkan dengan volume kerja (input data) yang begitu banyak harus diproses, telah -menimbulkan kelambatan dalam penyampaian data infonnasi

-eatatan terutama penggunaan bahan baku dan bahan pemban'i, tu untuk maaing^inasung order* Juga dengan retur bon -yang eering tidak dibukukan sebagaimana mestinya kepada kartu-kartu order (kartu kalkulasi akhir) karena memeiv

>

lukan pekerjaan administrasi yang terlalu merepotkan pa ra pelaksana* Bari hal-hal yang dikemukakan diatas pe nulis berpendapat kartu kalkulasi akhir belum member! — tea gambaran realisasi biaya yang sewajarnya

f

sehingga kalau data biaya ini dipakai sebagai dasar pertii tungan harga pokok barang/jasa yang akan dijual maka ada 2(dua) kemun^cinan :«* Harga pokok terlala tinggi, sehingga mengurangl daya saing*

- Harga pokok terlalu rendah, sehingga dapat me ** rusak harga pasar*

Keadaan yang ditemukan di Cabang ffiesin & Cor Surabaya -untuk order-order yang ditenderkan harga pokok yang di-kalkulir kebanyakan terlalu tinggi, sehingga tak Jarang digunakan kebijakeanaan harga. Sesungguhnya harga pokok yang terlalu tinggi atau terlalu rendah hanya merupakan akibat dari perhitungan harga pokok yang kurang cermat. Berdasarkan uraian tersebut diatas penulis ber -pendapat yang menjadi pennasalahan untuk dibahaa dalam skripsi ini ada 2 (dua) hal ;

-bijaksanaan pimpinan.

- Adanya ineffisiensi diproduksi yang terlambat pe nanganannya sehingga monimbulkan kerugian bag! -perusahaan.

#

Bihubungjcan dengan judul skripsi tentang "Peranan Akui>tansi Biaya sebagai Tool of Management di P*T* Barata -Metalwozfce A Engineering Cabang Mesin A Cor Surabaya" > maka dengan dikemukakannya 2 (dua) hal tersebut diatas sebagai peimasalahan pokok* menunjukkan bahwa Peranan -Akuntanai Biaya sebagai Tool of Management belum tejv wujud secara s^npuma.

6*2* Hipotesa kerja.

Sekalipun di P.T* Barata Metalworks ft Engineer ing Cabang Mesin & Co t Surabaya sudah diterapkan akun ~ tansi biaya, namun peranan akuntansi biaya sebagai tool of management belum terwujud secara sempurna*

Apabila sistim akuntansi biaya yang a da dapat disempiuv nakan sebagai jamtoaa atas permasalahan utama yang te lah disinggung oleh penulis, make perusahaan akan mem - peroleh nanfaat sebagai berikut ;

— Ineffisiensi diprodukai (di bengkel-'ben^cel) -yang merupakan salah satu sumber kerugian bagl **

perusahaan secara cepat dapat diketahui untuk di carikan pemecahannya.

<» Dapat dibuat suatu analisa biaya dari inasing -masing order sehingga manager cabang maupun mana^> gers bagian dapat mengetahui sebab mueabab dari

tirtfbulnya laba maupun rugi#

Halhal yang dikemukakan diatas adalah data infomasi -biaya yang aeharusnya dapat disupply oleh Akuntansi Bia ya dalam memenuhi peranannya sebagai Tool of Management*

6*3. Scope analisa. •

Dalam pembahasan skripsi ini sesuai judul yang karoi pilih tentang "Peranan Akuntansi Biaya sebagai Tool of Management di P.T* Barata Metalworks ft Engineering — Cabang Mesin & Cor Surabaya**scope penelitian penulis ba tael pada Peranan Akuntansi Biaya untuk keperluan i

** Pereneanaan biaya dan pendapatan dalam kalkulasi awal*

- Peifiitungan atau kalkulasi biaya dan pendapatan dalam kalkulasi akhir*

Pengendalian biaya dan analisa*

nulis akan membahas prosedurprosedur yang berhubungan -dengan perhitungan harga pokok dan penetapan pendapatan-secara obyektip. Dengan prosedur-prosedur dalam kalimat diatas dimaksudkan prosedurproaedur yang berhubungan -dengan pencatatan, penggolongan, penyajian dan interpre-tasi biaya. Juga prosedur-prosedur yang berhubungan de ngan penawaran harga kepada pemesan.

Dalam pembahasan mengenai permasalahan yang kedua penu lis akan membahas prosedur-prosedur yang berhubungan de ngan pengendalian biaya termasuk analisa penyimpangan

(variance analysis), Timbulnya ineffisiensi diproduksi -dapat diakibatkan oleh banyak hel apakah karena prosedur yang belum sempurna atau karena hal lain, kesemuanya ini akan menjadi otyek penelitian penulis.

6.4* Prosedur pengumpulan dan pengolahan data. 6.4*1* Pengumpulan data,

a. Library study.

Membaca dan membekali diri dengan naskahnaskah -dan tulisan-tulisan para ahli lewat buku~buku -dan bacaan bacaan lain yang berhubungan dengan skripsi ini, merupa kan bekal utama bagi penulis untuk selanjutnya digunakan

b. Field survey*

Pengumpulan data secara langsung dari perusahaan yang menjadi obyek studi dengan jalan mengadakan wawanca ra/nengajukan pertanyaanpertanyaan dan mencatat semua -data/penjelasan dari para pejabat* para petugas di P.T* Barata Metalwoifce

&

Engineering Cabang Mesin & Cor Sura baya, Divisi Kesin & Cor dan Kantor Pusat yang dalam pe kerjaan sehari-hari atau s e ti dak-ti daknya dalam kegiatan yang bersan^kutan ada hubungan dengan bidang akuntansi -biaya*6*4*2* Pengolahan data*

BAB II

v m a m n A s T E O R m s m t m t a ajcumaksi biaya d m PERAHAN AKOTTANSI HI AYA SEBAGAI

tool of u m & a m m f

1* Pengertian Teoritis tentang Akuntansi Biaya

Untuk menghindari penafeiran yang berlain-lainan tentang akuntansi biaya, sebelum memasuki inti pembahas an dari judul skripsi $trl«faih dahulu akan diketengah -kan pengertian serta tujuan akuntansi biaya*

Istilah akuntansi biaya yang dalam literatur -Amerika dikenal dengan istilah "Cost Accounting” merupa kan suatu istilah ekonomi perusahaan yang sangat popu -ler dikalangan dunia usaha dewasa ini*

Dalam literatur Belanda istilah akuntansi biaya (Cost -Accounting) dapat disamakan dengan "Koetprijs* atau har ga pokok*

Sekalipun demikian apakah kedua istilah Ini mecgandung makna serta tujuan yang sama, hal ini baru dapat disim-pulkan setelah dibahas kedua istilah tersebut*

Penbahasan bab ini akan didahului dengan mengetengahkan pendapat para sarjana Belanda mengenai harga pokok (kost prijs).

Para sarjana Belanda dalam nenberikan perumusan tentang harga pokok (kostprijs) telah menarik suatu hubungan — yang erat antara pengertian-pengertian harga pokok (kost

prijs), nilai (waarde) dan biaya (kosten).

Dalam mengemukakan pendapat tersebut, mereka telah ber

titlk tclak dari pemHrirsm sebagai berikut :

Bahwa produsen dalam meloksanakan transaksi pen jualan (penukaran) senantiaaa mengharapkan akan me&per oleh suatu kontra prestasi yang lebih besar dari pada ~ pengorb&nan untuk memproduksi barang*-barang/jasa** jasa yang ditukarkannya,

Dengan dcnikian seorang produsen haras mempunyai gambar an kwantitatip dari pengorbanan-pengoz^banan yang telah dilakukan, sehingga dapat menilai apakah penukaran -yang dilakukan bersifat ekonomi e rasiocil atau tidak*

Tanpa memiliki gambaran kwantitatip mengenai besamya pengorbanan, produseh akan kehilangan pegang&n yang -tepat untuk melakukan tindakan-tindakan yang rasionil dalam proses penukarsn*

Van der Schroeff, salah seorang oar j ana Belanda yang -banyak raenul is tentang masalah biaya dan harga pokok v mengemukakan definisi harga pokok yang sesuai dengan pendapat dari Maha Gurunya Prof* Limperg sebagai ber -ikut :

"Met Limperg deflnieren id j de kostprijs els de kwantitatieve yoorstelling van bet (doelmatige) offer, dat de producent meet brengen bij de ruil de door hem aangeboden goederen of diensten***

Van der Schroeff# H.J. De Leer Van Kostprijs*

hal*3Sesuai dengan pendapat Mmperg harga pokok didefiniei

-kan fcami* sebagai gamb&ran torantitatip dari pengorbanan

yang (bertujuan) 9 yang harus dilakukan oleh produsen pa

da penukaran barangbarang atau jacajasa yang dibawa -nya kepasar*

Pendapat berikutnya mengenai harga pokok dari J.L* Hei

j

yang mengatakan : ••Harga pokok dari barang-barang yang ditukarkan adalah pengorbanan-pengorbanan kwantitatip — pada saat pent&amn".Baik Van der Sdhro*ff maapun J.L. Jffeij menganggap harga pokok sebagai pengorbanan kwantitatip pada saat penukar an*

Sedan$can sarjana Belanda lainnya A,J*A, Prange mengata kan : "Daarom is het so juiat kostprijs te definieren -ale de eom van de in geld gemeten offers of het moment van de ruii%^

Harga pokok didefiniaikan sebagai jumlah pengorbanan -yang diukur dalam mata uang pada saat penukaran*

Do finioi-defxnl si harga pokok yang dikemukakan oleh pa ra carjarn Belanda pada garis beaarnya sama, namun per-Itt diketengahkan disini bahwa dari sekiern deitnisi yang telah dieebutkan tadi penulis berpendapat bahwa defini-al dari Van der Sehroeff lebih jelas dan tegaa*

o

Meij J«L« Leerboek der Bgdri.1fa economle deel I* terjemahan Teori llmu kiaya dan Meracat oleii Srf^emlta

Adikoesoeraahf Bsnerbit Earsito* Bandtmg,

1974$

hai*20#Setelah membahas harga pokok (kostprijs), maka

sebagai-9

kelanjutannya akan dibahas fungsi-fungsi serta tujuan -

dari harga pokok.

Van der Schroeff mengemukakan. tujuan-tujuan penting da

ri harga pokok sebagai berikut :

a*Als primaire doelstelling van de kostprijs bere -

kening moet worden besciiouwd de vastelling van de gron slag van de prijsschatting der producenten van de door hen voortgebrachte en op de markt aaa

geboden goederen.

b.De vaststelling van het inkomen, dat door het gun stigverschil van opbrengstprijs ter mark en kost prijs wordt gevormd.

c.Voor het onderaoek naar de efficiency van de voort brenging. 4

4

lujuan-tujuan penting dari harga pokok menurut Van der

Schroeff t

a* Sebagai tujuan utama adalah penetapan dasar pe -

naksiran harga bagi para produsen untuk barang-

barang yang ditawarkan kepasar.

b. Untuk menetapkan laba penukaran ialah laba untuk

tiap transaksi penukaran, yakni selisih mengun

-\

tungkan antara harga jual,daa harga pokok,

c. Untuk xnenyelidiki effisiensi produksi*

Disamplng tujuan-tujuan tersebut diatas Van

t

Schroeff mengemukakan tu.ju.an tambahan. harga po -

kok :

d. Untuk kepentingan management dalam rangka pemben-

tukan kebi jaksanaan dan pelaksanaan*

Demikianlah. pendapat para sarjana Belanda mengenai harga

pokok serta fungsi-fungsi dan tujuannya.

Bagaimanakah pendapat para Sarjana Amerika (Anglo Saxis)

mengenai harga pokok dan apa yang menjadi tujuannya.

Pada bagian depan dari Bab II ini sudah disinggmig bahwa

harga pokok yang dalam literatur Belanda dikenal dengan-

istilah "kostprijs11, dalam literatur Amerika dapat di -

persamakan dengan Akuntansi Biaya (Cost Accounting).

Matz Curry & Frank mengatakan sebagai berikut :

"Cost Accounting may be described as being that part of the accounting procedure of the enterprise which deal with the task of determining, reporting, analy sing and controlling the cost of a particular process,

job, service unit or departament of the company"*^

Akuntansi biaya dapat digambarkan sebagai bagian dari pro

sedur akuntansi perusahaan yang berhubungan dengan tugas

menetapkan, melaporkan, menganaHea dan mengendalikan bi

aya dari i proses^proses utama, peker jaan-peker jaan, ser

vice unit atau bagian tertentu dari perusahaan*

^Matz Adolf, Curry Othel J., Frank George W,

Cost Accounting, South-Western Publishing Company Cincin

Dalam pelaksanaan tugas-tugas di bidang akuntansi biaya banyak penelitian yang harus dilakukan, raisalnya t

Sampai dimanakah biaya-biaya dapat dikendalikan, persiap an laporan-laporan pembukuan untuk mengumpulkan data — data biaya, pengeluaran dan analisa dari akibat-akibat atau perubahan-perubahan biaya yang disebabkan perubah-an^perubahan volume produksi dan penjualan, pembuatan ** Break Even Chart, penentuan biaya dan laba untuk renca-na hari depan, rencarenca-na-rencarenca-na insen tip dan penelitian kemun^inanr-kemungkinan untuk mengganti mesin/peralatan yang sudah tua*

Pendapat dari para sarjana Amerika lainnya ialah Backer ft Jacobsen mengatakan t

“Goat Accounting is concerned with the classification, accumulation, control and assignment of cost-#**

Akuntansi biaya adelah berhubungan dengan penggolcngan, akuraulasi, pengendalian dan penentuan dari biaya*

Diaamping pendapat para sarjana Amerika perlu kaml ke -tengahkan pendapat beberapa Sarjana Ekonozni/Akuntan -Indonesia sebagai berikut :

D* Hartanto, seorang dosen Fakultas flconomi Uni versi taa Indonesia, mengatakan t

£

"Akuntansi biaya adalah bidang khusus akuntansi yang -mencatat, menghitung, menganaliaa, mengawasi dan melapor kan pada management soal-soal biaya dan produksi

Kemudian Hulyadi, seorang doaen Fakultas Sconomi Univer sitas G&jah Hada mendefinisikan akuntansi biaya menurut Adolf Katz t

*Adalah seni pencatatan* penggolongan, penyajian dan interpretasi dengan cara tertentu $ biaya -biaya bahan mentah tenaga kerja dan overhead

di-dalam pembuatan dan penjualan produk”*8

Dengan manperhatikan pendapat-pendapst dari para sarjana Ameidka maupun definisi akuntansi yang dikemukakan -oleh beberapa Sarjana Indonesia yang pada dasamya juga mengutip dari pendapat Sarjana Amerikat penulis dapat — menyimpulkan bahwa semua pendapat/definiei secara prin~ sipiil tidak menunjukkan perbedaan, hanya dalam penguta raannya menggunakan sisteaatik yang berlainan tergantung aspek maaakah yang menjadi perhatian pengarang.

Untuk memberikan suatu Xandasan teori bagi penulis yang disesuaikan dengan kondisi perusahaan industri di Indo nesia dewasa ini, maka dengan memperhatikan pendapat -pendapat para sarjana seperti telah diuraikan diatas pe nulie mencoba untuk raengeraukakan definisi akuntansi

-7

'Hartanto D* Akuntansi untuk Uaahawan« Leabaga — Penerbit Pakultas Ek'onomi Cniversit as Indonesi a»Cetakan ke II, 1973* hal* 65.

biaya sebagai berikut j "Akuntansi Biaya adalah sehi

-pencatatan, penggolongan, penyajian dan interpretasi de ngan cara tertenta biaya-biaya bahan, biaya tenaga ker ja, biaya overhead pabrik# biaya administrasi dan biaya penjualan untuk kepentingan perhitungan harga pokok pro duksi, pereneanaan, pengendalian dan analisa*.

Pembahanan selanjutnya adalah mengenai fungal dari akun

Bari uraian-uraian sebeltimnya mengenai akuntansi biaya sudah dapat diketahui apa yangmenjadi fungsi dan tuju-an dari akunttuju-ansi biaya*

Mate# Carry and Prank menyebutkaa fungai-fungai akuntan si bieya sebagai berikut :

1* Menetapkan biaya-biaya dan keuntungan untuk euatu peri ode pembukuan.

2* Henentukan nilai persediaan untuk tujuan kalkula si dan penilaian dan sekaligus mengadakan pengen dalian atas jumlah phiaik*

3* Bffeffibantu dan turut member! surabangan dalam pem -~ buatan dan pelaksanaan budget#

4* Menetapkan ffietode kalkulasi dan prosedur yang me mudahkan pengendalian dan 3 ilea mungkin pengurang

m

atau penyempumaan atas biaya-biaya.5*

Helsngkapi pimpinan dengan informs! biaya dalam * hufeungannya dengan persoalan memilih antara 2-atau lebih kemungfeinan#9

Blocker

&

Keith. Weltmer mengatakan :-• Fungsi terpenting dari akuntansi biaya adalah pe nentuan dan analisa atas biaya-biaya dan pendapat an untuk menilai effieienei kerja dari tiap-tiap ba^irni produksi.

- Fungei kedua dari akuntansi biaya adalah penguia-pul&n dan penggunaan data M a y a untuk tujuan pe ngendalian biaya#

- Fungsi ketiga adalah porbandingan yang wajar anta ra biaya dan pendapatan*

- Fungei keempat dari akuntansi biaya raeliputi pe-nyeliaikan dan penelitian khusus atas biaya yang berguna bagi management dalam menentukan kebijak sanaan dan perencanaan# 10

D# Hartanto menyebutkan fungal akuntansi biaya sebagai-berikut t

1. Perhitungan atau kalkulasi biaya, 2* Sebagai alat urituk pereneanaan.

3* Sebagai alat pengawasan dan pengendalian biaya* 4* Sebagai dasar untuk memecahkan persoalan khusus

, yang dihadapi management dalam menentukan kebi-

m

jakeanaan.1l

i

Berdasaifcan pendapat-pandapat diatas penulis nenyimpul-kan fungsi-fungsi akuntansi biaya sebagai berikut i

1* Perhitungan atau kalkulasi biaya dan pendapatan# 2* Sebagai alat pereneanaan*

3* Sebagai alat untuk pengendalian biaya#

4* Sebagai alat untuk analisa dalam menentukan ke-bijaksanaan*

^Blocker £*£*, Wdtmer Keith U| Cost 4ceeufttln*r*^ Eogakusha Coy Ltd* Cetskan ke 3* Tokyo-Asian fiftuieniia”

Edition, hal* 3*

ta fuagei*€ungsinya dapat disimpulkan bahwa akuntansi -biaya memponyai ruang lingkup yaag lebih luas daripada harga pokok (kostprijs) dalam literatur Belanda*

Pungsi utama harga pokok adalah untuk menghitung harga pokok per unit barang yang dijual aerta penetapan pen

-dapatan (laba), sedan^fcan fungsi akuntansi biaya tidak hanya untuk tujuan kalkulasi biaya dan pendapatan tetapi

termasuk eemua penggunaan akuntansi M aya sebagai alat management untuk tujuan-tujuan : pereneanaan, pengenda-Xian dan penetapan kebijakeanaan/pengambil keputusan*

Jadi harga pokok (kostprijs) dalam literatur Belanda da

i

pat dipersamakan dengan akuntansi biaya (cost accounting]

i

dalam arti sempit yakni untuk perhitungan atau kalkulasi biaya per unit serta penetapan pendapatan (laba)#

Hal ini berarti akuntansi biaya dalam art! luas lebih -banyak mendalami masalah-masalah yang menyangfcut kalku lasi biaya daripada kalkulasi harga pokok.

t *

Peranan Akuntansi Biaya sebagai ffool of Management

*

Dalam membahas peranan akuntansi biaya sebagai -Tool of Management penulis akan bertolak dari pendapat Eats & Usry bahwa akuntansi biaya yang kadang-kadang di

akuntansi imtuk fceperluan pereneanaan* pengendalian dan penilaian operas!**2

a# Sebagai alat untuk pereneanaan#

Pereneanaan adalah dasar bagi proses management dim ana melalui pereneanaan tersebut pimpinan h a m s roan-pu unttik berfikir secara reflektip* mempnnyai imaginasi dan melihat jauh kedepan*

^Pereneanaan perusahaan yang effektip harus berdasatkan fakta-fakta yang dikumpulkan dan dlanalisa*

Dengan deniklan pereneanaan meliputi suatu pemilihan da ri beztaacacMnacan altematip yang mungkin merupakan sua tu masalah pengambilan keputuean*

Salah satu rencana yang merupakan filat management ada -lah “budget”* Budget tidak hanya merupakan suatu renca na yang terpenting dari perusahaan tetapi juga merupa -kan penghubung dasar antara akuntansi biaya dan manage ment*

Dalam fas© pereneanaan akuntansi biaya akan berhubungan dengan waktu yang akan datang#

Akuntansi biaya akan membantu management untuk menyusun budget pemakaian bahan baku, upah dan gaji dan biaya — biaya lainnya yang berhubungan dengan produksi dan pe -masaran barang*»barang hasil produksi untuk waktu

yang-*

akan dating, eehl: __

z

m&

dapat ait* tapkaa harga pokok den lat>a dari barang/^asa yang di -rencanakan akan di^ual dengan memperhatikan kondisi per saingon daft kondisi'-kondisi lainnya*Sebagai contoh dalam membuat suatu pereneanaan, sebeltm kita memolal memproduksi suatu barang/jasa management -haras lebih dahula membuat auatu rencana mengenai ke giatan-kegiatan apa yang akan dilakukan misalnya t

- Barang apa yang l£ku di^aol*

- Juriah dari maoing^aasing ^enie barang yang akan diproduksi*

Kemudian management membuat taksiran nengonai biaya (ba

# *

ban baku, upah laugeung dan biaya enrexfcead pabrik) yang aibutuftkan untuk mempro&ukei barang-barang tersebut

balk secara keselurUhan maupun untuk maaing-masing unit. Peranan akuntansi biaya untuk raensupply data biaya leng kap eangat besar artinya bag! maftagement untuk membuat-certa.mempersiapkan pereneanaan produksi serta perhitung an dan penetapan harga jual yang lebih cermat*

b. Sebagai alat untuk pengendalian biaya*

Pengendalian adalah merupakan usaha untuk menye-suaikan pelaksanaan dengan rencana semula*

yang tepat untuk tiap aktivitas, £ungsi dan kondisi. u Melalui media akuntansi biaya para managers dapat meet *■ peroleh infonnaei^infomasi yang hangat dan up to date9 sehingga tindakan-tindakan koreksi dapat cepat diambil sebelum kesalahan-keealahan tersebut raenimbulkan akibat akibat yang lebih merugikan perusahaan#

Dengan demikian pengendalian yang teratur dapat mengha*' silkan penghenatan-pen#iematan bag! perusahaan,

Dalam keadaan dimana harga penjualan ditetapkan melalui hasil-hasil tender* maka kemampuan suatu perusahaan untuk meraih keuntungan adalah tergantung pada effisien si dari produksi*

Sebagai alat pengendalian, akuntansi biaya her ~ peran dalam menyajikan data-data infonnasi kepada manage ment antara lain :

a* Selioih Biaya Bahan Baku yang terdiri dari s a*t« Seliaih harga bahan baku (materials price

-variance) *

« Jumlah phisik bahan baku yang sesungguh -nya dipakai x (harga bahan baku per satu~ an menurut harga standard -/- harga se ~ sungguhnya bahan baku per satuan)*

a# 2, Selisih pemakaian bahan baku (materials -quantity variance) t

1

pakai -/- kwantitas sesungguhnya baton foa ku yang dipakai)#

Selieih Biaya Tenaga yang tcrdiri dari :

b*1# Selisih tarip upah (labor rate variance) * s jam kerja sesungguhnya x (tarip upeSi stan

dard ■*/• tarip upah sesungguhnya)*

b*2# Selisih effisiensi upah {labor efficiency * variance)

t

a

Tarip upah standard x (jam kerja standard -/-* 3am kerja sesunggoimya)*Selisih Biaya Ov&rhead Pabrik yang dapat dianali sa dengan beberapa macam meto&a sebagai borikut I c«1« Metode dua selisih (the two variance method):

Selisih terkendalilcan (controlable -variance) t

*= Biaya overhead pabrik sesungguhnya -/*• biaya ovezfcead pabrik yang di budge tkan pada jam standard*

c.1*2* Selisih volume (volume variance) : « Biaya overhead pabrik yang dibudget

kan pada jam standard— /- (jam ker

i a

standard x tarip oveiiiead stan-dard}«-c*2*1« Selisih pengeluaran (spending variance)* *= Biaya overhead pabrik seaungguhnya

-/- biaya overhead pabrik yang di « budgetkan pada kapasitas cesungguh -nya*

0*2*2* Selisih kapasitas (idle capacity va •* riance) s

■ (Tarip overhead pada kapasitas nor -mal x. jam kerja sesungguhnya)

(Biaya overhead pabrik yang dibudget kan pada kapasitas seaungguhnya). o*2*3* Selisih effisiensi (efficiency vartar**

ce)

t

s Tarip overhead standard x (jam kerja standard *•/- jam kerja aeoungguhnya)*

0*3* Metode empat selisih (the four variance method)

terdiri dari ;

0*3*1* Selisih pengeluaran (spending variance)! sudah dijelaskan*

0*3*2* Selisih kapasitas (idle capacity vari ance) :

sudah dijeladkan*.

o*3*3* Selisih effieiensi variabel (variable efficiency variance) s

(Jam kerja standard -/- jam kerja se

sunggtihnya)*

c*3*4* Selisih effisiensi tetap {tired effici ency variance) :

« Tarip overhead standard tetap x (jam kerja standard -/- jam kerja

seaung-guhnya).

c# Sebagai alat tintuk menentukan kebijaksanaan.

Akuntansi biaya tidak hanya berperan sebagai — alat trntuk pereneanaan dan alat untuk pengendalian akan tetapi juga sebagai alat untuk menentukan kebi jaksaaaan tertentu*

Sebagai contoh s bilamana management ingin meftefcttikan -suatu kebijaksanaan apakah perlu membeli -suatu bahan ba ku tertentu atau memproduksinya sendiri* akuntansi bia ya dapat menyajikan angk^angka perbaxidingan dari kedua kemungkinan tersebut diatas kepada management sehingga

dapat ditetapkan suatu kebijaksanaan yang berdasar* Contoh lain yang sering dialami dalam dunia usaha ada — lah‘berhubangan dengan keputusan tertentu (special dec! sion) apakah suatu pesanan/order yang harga jualnya di-bawah. full cost dapat diterima atau h a m s ditolak*

dapat mengambil suatu keputusan yang jelas.

BAB XXI

M ER AP A N AKUNTAHSI BIAYA DI P*2.BARA2!A MSZEAIr*

WORKS & MGIHSiSBIHG CABANG- E£>IH & COR

SURABAYA

1* Bata Usaha

Bata usaha yang kami eantumkan ini adalah merupa-*

kan-bahan yang akan digunakan dalam uraiaa-uraian menge

nai penerapan akatansi biaya meliputi :

1.1* Bidang usaha.

P. I* Barata Metalworks & Engineering Cabang Mesin

dan Cor Surabaya bergerak dalam bidang usaha sebagai be

rikut :

*■ Pengecoran besi dan baja

- Permesinan dan

* Jasa-jasa

Pembagian tersebut diatas adalah dalam kelompok besar

yang masih dapat dipecah lagi dalam ;jenis-;jenis pekerja

an. Pembagian berdasarkan petonjuk dari Kaator Pusat un

tuk seluruh cabang menurut golongan produk terdiri dari:

1. Cor

2* Permesinan

3. Road Building & Construction Equipment

5* tJasa-Jasa

6- Sipil

7. Tarn Key Order

8. Per&agangan.

1.2. Penjualan.

Ber das arkan data yang dapat dikumpulkan dari Ca

bang ISeein & Cor Surabaya realisasi penjualan untuk ti-

ga tahun terakhir adalah sebagai berikut :

(angka-angka dalam ribuan rupiah).

2m m i i 2 § o .

- Pengecoran besi dan

baja. 325.000 475.000 496*000

- Permesinan 360.000 525.000 604.000

- Konstruksi baja 56.000 65.000 77*000

- Jasa-^asa 212*000 251.000 285.000

953.000 1316.000 1462.000

scsaaass xssssscs issssssse

Dari angka-angka diatas terlihat bahwa order-order per

mesinan mengambil peranan terbesar dalam penjualan Ca

bang Mesin & Cor Surabaya untuk tiga tahun terakhir.

1*3* S?enaga kerja {man power )

Jumlah tenaga ker;ja di Cabang Mesin. & Cor Sura

(angka-angka dalam jumlah. orang)

Posisi per 31 Besember 1978 1979 1980

- tenaga kerja langsung 285 261 312

Tenaga kerja tak langsung 150 160 151

- Pegawai 87 92 92

s;522 513 555

* 2* Organisasi

Untuk mencapai tujuan, sasaran yang telah diga - riekan, maka dalam pelaksanaan kegiatan di~Gabang Mesin * & Cor Surabaya digunakan Pola Organisasi memxrut Skema- Organisasi seperti terlihat pada gambar 2 dihalamaa 44* Dihubungkan dengan pembagian tugas, secara garis beaar dapat di^elaskan sebagai berikut : ,

a* Kepala Cabang (Eacab)

Tugas utamanya 70 % adalah kegiatan. marketing,

sedangkan sis a 30 % adalah untuk mengkoordinir bi

dang-bidang kegiatan produksif personalia & urauin

dan. administrasi keuangan* b. Pimpinan Pabrik (Pimbrik),

Mengkoordinir dan melakukan pengendalian terha dap segala kegiatan produksi*

ffODEi. I | f I I\psz££/**gj I c*t»h. j [ -C£7V9x. I I x*#H. | I—ce'*'r**x J |£V£ar. f. j {Jttraer. t. jlavitr.sA \ aearr 4.\ IA/voxvr. j j *eat/. I IAe&v. ] I /tseer. j IAesv. 1 | Ago*/. 1 I as g v. J IAs»te#*+s\ 1/t sj s/v ] ju it k/k I Jkmmp

merabawahi semua lembaga produksi : bengkel Cor,

bengkel mesin termasuk Repel (Reparasi & Pemeli-

haraanj dan P.P.C* (Production, Planning & Con -

trol)*

c# Komersiil 2ehnik (Komtek).

Mengurua dan melakukan kegiatan pemasaran has il

ia asil, design, kalkulasi awal, logistik dan ad -

ministrasi pesanan & faktur.

d* Personalia & Urnum (Persum).

Mengurus, mengatur dan melakukan kegiatan-ke gi a-

taa yang menyangkut bidang personalia, unum dan

sekretariaat-e* Administrasi Keuangan (Admik).

Mengurus, mengatur dan melakukan kegiatan-kegia

tan financing, general accounting, cost account

ing, perpajakan dan asuransi. Khusaanya menge -

nai kegiatan cost accounting di Bagian Admik di

lakukan di Urusan Kalkulasi Biaya ^ (Cost Ace

counting)*

Bisamping lembaga-lembaga tersebut diatas terda

pat pula staf yang bertugas membantu Xepala Ca

bang dxbidang Anggaran (Pengawas Anggaran) dan-

3* AkontPJisi Biaya

Sebclun aaaguraikaa nongenal peaerapan akuntan

-si bic^a porla dikmukakon b a h m bidaag uaana paroaaba

ca ini $ angst nenontukan aifat produksi Cabang yang bor

Gangfcutan*

Bcrdaaarkaa pengametan. pcnulio aifat prodakoi Cabang Ho

ein A Cor Sarabi^ya adalah "produksi atau peaaaaa*

(job-orier)*

Oleh karena Itu aistia akuntansi Mo y a torutraa eaaga ~

&ai metode j&nguapolazi bioya produksi adalaii berd:atr

-k m oetode harga po-ko-k peoaacn (job order coat method).

Apa yeag tolah dilakukca di Gabon# Koala & Cor Surabaya

aelma ini dibideag akuntenoi biaya naliputi 5

a- Perencaaaan biaya dati pondopatan daloa kalicula-*

si anal*

b* Porhituagan atau kalkulaal bleya den pondapatcn

dalra kaXkalaai akhlr.

c. Peagenialiea biaya oorta enalisa penyiiiipangaa*

Meadatolul uraian sssngcnai ketiga hal teroobut diatas ,

poaulis haiidc n&njelaskan teatong pcraaccaaaa bia

ya (coat planning) khuauanya ycag berbubungan dengsa

-perMtuAgan tarip dan tuaXa# fcioya, karena nerapaken ~

daaar untuk pembuatan kalkulasi orral* kalkuleal akhlr

3.1. Perencanaan biaya,

Dalam hubungannya dengan uraian mengenai perenca-

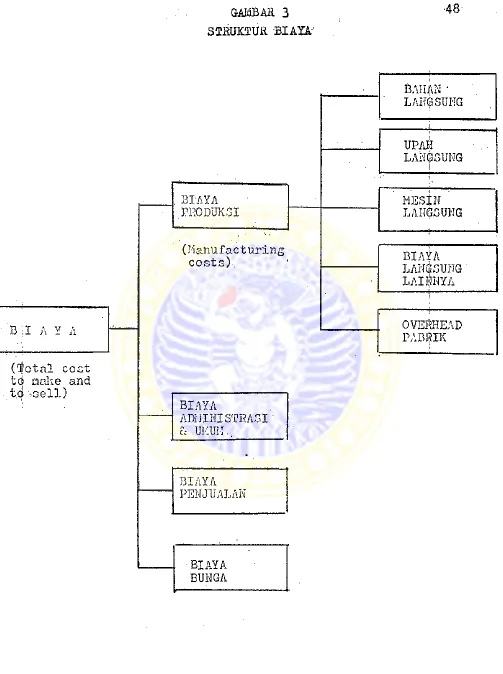

naan biaya, penults hendak menyampaikan struktur biaya-

di Cabang Mesin & Cor Surabaya seperti tertera pada Gam-

bar 3 dihalaman 4S.

Berdasarkan. struktur biaya tersebut diperiiituagkan ta -

rip dan tuslag biaya. Uraian mengenai perencanaan biaya

ini dibatasi pada hal-hal yang menyangkut perhitungan -

tarip dan tuslag biaya*

Biaya-^biaya yang dibebankan kepada pesanan melalui ta *

rip dan atau tuslag adalah biaya-biaya yang karena sifat

nya sulit untuk dibebankan atau diperhitungkan secaxa -

langsung terhadap pesanan yang bersangkutan* sedangkan -

biaya-biaya yang karena sifatnya seperti biaya bahan dan

biaya langsung laimiya dapat dibebankan secara langsung-

kepada pesanan* Perhitungan tarip dan atau tuslag biaya-

yang dimaksud diatas termasuk dalam Anggaran Pendapatan

dan Biaya tahunan (A.P.B*) yang telah disyahkan oleh Ra-

pat Umum Peraegarig Saham (R.U.P.S.).

Dalam A.P.B. tahunan untuk Cabang Mesin & Cor Surabaya-

terdapat tarip dan atau tuslag biaya sebagai berikut :

- Tarip upah langsung

- Tarip mesin langsung

- Tarip overhead pabrik

* Tuslag biaya penjualan

- Tuslag M a y a bunga*

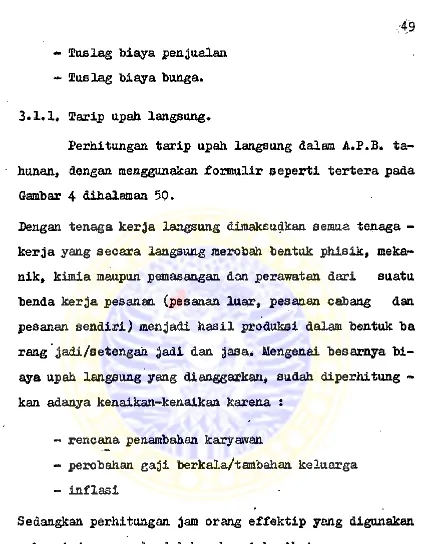

3*1.1. Tarip upah langsung*

Perhitungan tarip upah langsung dalam A.P.B* ta-

hunan, dengan menggunakan formulir seperti tertera pada

Gambar 4 dihalaman 50*

Dengan tenaga kerja langsung dimaksudkan semua tenaga -

kerja yang secara langsung raerobah bentuk phisik, meka~

nik, kimia maupun pemasangan dan perawatan dari suatu

benda kerja pesanan (pesanan luar, pesanan cabang dan

pesanan sendiri) menjadi hasil produksi dalam bentuk ba

rang ^adi/setengah 3adi dan jasa* Mengenai besarnya bi

aya upah langsung yang dianggarkan, sudah diperhitung -

kan adanya kenaikan-kenaikan karena :

rencana penambahan karyawan

- perobahan gaji berkala/tambahan keluarga

- inflasi

Sedangkan perhitungan jani orang effektip yang digunakan

‘T

Jam kerja seminggu

Setahun = 52 minggu

4 0 jam

2080 jam

dikuraagi :

** Hari libur resmi :

2 minggu a 4 0 jam . , . . * 8 0 jam

- Cuti tahunan/kolektip:

2 minggu a 4 0 jam . * * . « 80 jam

- Jam kerja tidak effektip

(mangkir,sakit&lain2)...• » 2 2 0 jam

Bireksi P. 2* Barata Metalworks & ^Engineering telah mene

tapkaa 1 . 7 0 0 jam kerja effektip setahun sebagai jam ker

ja normal setahun untuk setlap tenaga langsung* Dalam-

jara kerja effektip belum diperhitungkan jam lembur, ka

rena biaya lembur tenaga langsung digolongkan dalam ke-

lompok biaya langsung lainnya. Hal iiii dimaksudkan un

tuk menggunakan secara intensif jam kerja effektip ter-

sedia daripada jam lembur, sebab penggunaan j am-jam ef

fektip lebih murah dari jam-jam lembur.

Penggunaan jam lembur hanya dimungkinkan untuk tujuan -

penyelesaian order-order yang sesuai skedul penger jaan-

saagat mendesak.

Tarip upah langsung ditetapkan untuk tiap bengkel/seksi

dengan riimus sebagai berikut :

380 3 m

*Garip per jam orang Upah langsung

Jumlah tenaga langsung X 1,700

3*1*2. SJarip mesin langsung.

Bagi Cabang-cabang produksi yang bekerja dengan-

mengandalkan pada tenaga mesin (kapital intensief) maka

selain dari tarip jam orang juga diperhitungkan tarip

jam mesin.

Perhitungan tarip jam mesin dalam A.P.B. dilakukaa de-*

ngan menggunakan formulir seperti ter lihat pada Gambar

5, dihalaman 53.

Mengenai dasar distribusi biaya dari unsur biaya mesin-

dan equipment ke tiap-tiap bengkel dilakukan sebagai be

rikut :

- Sewa mesin/equipment

Repar asi/Peme lihar aan

: Berdasarkan nilai sewa

sin/e equipment di masing-ma

sing bengkel. Mesin/e^uip-

jnent yang hendak disewa di

tetapkan oleh P.P.C* berda

sarkan rencana produksi.

: Berdasarkan hasil survey -

vPabrik/Bagian Repel (tqr -

gantung jumlah^ jam repara- ^si/pemeliharaan^dan peng -

M

-S

T

K

L

A

N

G

S

U

N

G

« B

.

V

.

-

D

i

a

y

a

V

a

r

i

a

b

e

l

Pemeliharaan jaringan 11s-

trik

- Penghapus an mesin/Equip -

ment*

- Pemakaian tools/perkakas

* Pemakaian bahan bakar/pela

mas

: Berdasarkan has 11 s u r

vey Pabrik/Baglan Repel

(tergaatung jumlah jam-

reparasi/pemeliharaan *

dan penggunaan spare

parts )*

: Berdasarkan nilai peng-

hapasan mesin di masing

masing bengkel (daftar-

penghapusan).

: Berdasarkan hasil pene-

litian Pabrik, bagian

P*P.C. (dengan memperhat

tikan jumlah & jenis me

sin dan rencana produk

si di masing^masing

bengkel).

: Berdasarkan hasil pene-

litian pabrik/bagian

PPG (tergantang kapasi-

tas mesin & lamanya pe

- As or ansi Mesin Besarnya nilai asuransi

-mesin sangat berhubungan

erat dengan nilai pertang

gungan mesin dimasing-ipa-

sing bengkel.

- Gas, air, listrik : Penggunaan gas, air dan

-listrik dimasing-masing

bengkel dapat ditentukan-

melalui hasil penelitian.

pabrik/bagian P.P.O. (Pe-

nggonaan.Kwii ).

Sebagai dasar distribusi dan alokasi biaya mesin/equip-

ment dan biaya overhead pabrik digunakan Daftar Hasil-

Sorvey pabrik seperti tsrlihat pada Gambar 6 dihalaman-

5 6 .

Mesin-meoin yang digolongkan dalam golongan mesin lang

sung adalah mesin-mesin yang digunakan untuk merobah

bentuk phisik, mekanik dan kimia dari suatu benda kerja

pesanan (pesanan luar, pesanan Cabang-cabang, pesanan -

sendiri) menjadi produk jadi/setengah jadi.

Dalam memperhitungkan jam mesin effektip yang dijadi. -

kan dasar jam mesin normal sudah diperhitungkan jam ti

dak efektip akibat pemeliharaan/reparasi serta btf e ak-

down dari mesin-mesin*

dan di Cabang Mesin & Cor Surabaya khususnya mempunyai

jangka usia yang berbeda-beda, maka dalam menetapkan «

jjam mesin normal, mesin-mesin langsung dapat dikelom -

pokkan sebagai berikut :

■ A* Kelompok mesin berumur 0 - 5 tahun

B. Kelomppk mesin berumur 6 - 10 tahun

C. Kelompok mesin berumur 11 tahun keatas

Pembagian diatas ada kaitaanya pula dengan j angka wak

ta reparasi & pemellharaan yang dibutuhkan untuk tiap

tiap mesin dari masing-masing kelompok umur berdasar -

kan hasil penelitian dari Unit Pusat Pemeliharaan Mesin

& Pefalatan di Surabaya.

Selanjutnya perhitungan jam mesin normal dilakukan se

perti tertera dibaviah ini :

U R A I A N MESIN MESIN MESIN

KEIOMPOK-A KELOMPOK-B KEIOMPOK-C

Jam kerja setahun

52 minggu a 40 jam 2.080 jam 2.080 jam 2.080 jam

dikurangi :

Hari libur resmi

2 minggu a 40 jam 80 80 " 80 n

Cuti kolektip/tahu

nan 2 minggu a 40

jam 80 " 80 ” 80 "

Jumlah yg tdrsedia 1.920 jam 1.920 jam 1.920 jam

- Pemeliharaan/repa

rasi 1 1 0 jam 2 6 0 jam 510 jam

Porlu di^elacican bahwa perMtoagen tcrip Jan noala da^

1

m

IcaHcalosi biaya m l a l diterapkan dalara tahun ang^atea 1978, sodmg^on. aebaloianya Jimya berdeacr&an Jca

orang.

jPcrhituagca tarip |ea jaeain dila&u&an cenarat memo 0 0

bagai berlknt ii

Earip per Jon Mesin »

B a ls a p e rfe ita n g e n p e r h itu n g a n t a r i p ja a o e o i a A*3?.B. t a

y a t id a k te r d a p a t t a r i p b ia y a v c r i a b e l K aren a s e s u a b i a -

n o a in d i Cabang IIe a in & C or S u ra b cy a berjslJTat to t a p *

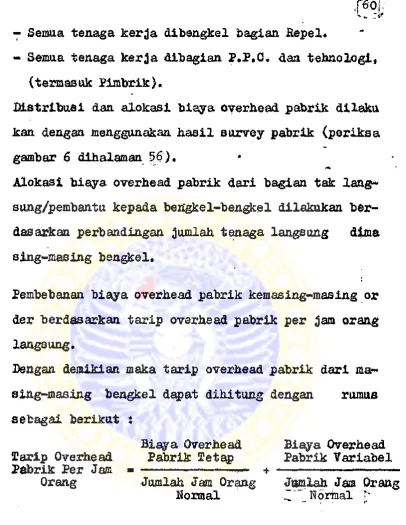

3 .1 .1 * f a r i p O verhead P a b riic.

P eri& tu n ga n t a r i p o v e rh e a d p a b r ik d a lm J u ? » B » d l

laku& aa dcn^on n c n j oma&iin X orrm iilr o e p e r t i t o r l i h a t par*

d a c a d b a r 7* d ik a la m a n .5 9 #y

D a lm Q rerfceod p e b r ik aadafa dL perfciian gfeaa b ia y a t e n a *■

g a k e r ja talc la n g cu n a t o r d i r i d a r i 2

S e m a te n a g a fc e r ja d ib e n /jk c l o e i a i n te n a g a la n g

-* S a m a te n a g a ang&ttten in t e r n p a b r ik , o p e r a t o r

Jualah t o m c a i n ilonaal

Biava getap

* 3anla& J*snTfioain i £5fraai O 'M a y a VariableYa>a» U »h < m.

bun 1973 d m ooteraonya antuk Cabeng Baaia & Cor Suraba

I , _ j u a i t h t e n a g a t c t a r ' t a k la n g s u n g

.. BIAYA KflfDAAAAS B/ttVOTOR.

7 Sexnua tenaga kerja dibengkel bagian Hepel*

* Semua tenaga kerja dibagian P*P.C* dan tehnologi,

(termasok Pimbrik).

DLstribuei dan alokasi biaya overhead pabrik dilaku

kan dengan menggunakan hasil survey pabrik (periksa

gambar 6 dihalaman 56).

Alokasi biaya overhead pabrik dari bagian tak lang*

song/pembantu kepada betfgkel-bengkel dilakukan ber

dasarkan perbandingan jumlah tenaga langsung dima

sing-masing bengkel.

Pembebanan biaya overhead pabrik kemasing-masing or

der berdasarkan tarip overhead pabrik per jam orang

langsung*

Dengan demikian maka tarip overhead pabrik dari ma~

3ing~masing bengkel dapat dihitung dengan rumus

setagai berikut :

Biaya Overhead Biaya Overhead

Tarip Overhead Pabrik Eetap Pabrik Variabel

Pabrik Per Jam * — — .— + *

-Orang Jumlah Jam Orang Jamlah Jam Orang

Hormal Normal >

jDalam A*P*B* jam orang normal dan orang direncartakan

selalu sama karena dalam perencanaan selalu ditekan-

kan untuk raenggonakan secara intensip jam orang nor -

mal. Perhitungan tarip overhead pabrik dalam A.P.B.ta

hun 1978 dan seterusnya Cabang Mesin & Gor Surabaya - tidak terdapat tarip biaya overhead pabrik variable

3*1*4* tuslag biaya §dministrasi & Umum*

Yang dim aka ud dengan biaya Administrasi & Umum ada lah semua biaya dari bagian Administrasi Keuangan, bagian Personalia/Umum dan Secretariat term as ok biaya management budget (Direksi/Kantor Pusat).

Dalam A.P.B. tuslag biaya umum dihitung berdasarkan rumus sebagai berikut :

Tuslag biaya administrasi dan Umum ( % )*

Biaya Administrasi & Umum y inn Harga Pokok Pabrik * 3*1.5* Tuslag biaya penjualan.

Tang dim ales ud biaya pen;jualan adalah biaya dari ba glan Komtek term as uk Kepala Cabang + Quality Inspection - ditambah. biaya penjualan, biaya reklame, iklan, pameran » pronosi, per^ualan, biaya relasi, pengurusan tender, bia^ ya penagihan dan lain eebagainya*

Dalam A.P.B. tuslag biaya penjualan diiiitung berdaaarkan- rumus sebagai berikut t

Tuslag Biaya Penjualan ( ... . ) . a a g M s a J a s J a a x 10 0%

Harga ^ual

3*1*6. Tuslag Biaya Bunga*

untuk keperluan operasi dan atau investasi, maka dalam

A.P.B. tahunan "biaya bunga diperhitungkau dengan tuslag

tersendiri, dengan minus sebagai berikut :

- Biaya bunga(... % ) ~ x 100 %

Harga Jual

- Biaya Buaga(... *) » Ban^a kgeditlnvestaai . x 100*

Investasi Har«a Jual

Dalam Anggaran Pendapatan dan Biaya Tahunan biaya-biaya

dibagi menurut sifatnya sebagai berikut i

Jenis

Bahan Baku & Pemba&tu

Upah langsung (dipabrik)

Biaya mesin langsung

Biaya langsung lainnya

Biaya overhead pabrik

Biaya administrasi & Umum

Biaya penjualan

Bunga: - kredit exploitas±(lama)

- kredit transaksi untuk

proyek-proyek order

Kredit Investasi untuk

Proyek-proyek investasi

3.2. Perencanaan biaya dan pendapatan dalam kalkula

si awal.

bgrhubung-an dengbgrhubung-an penyusunbgrhubung-an kalkulasi awal dapat difcagi da

lam 3 bagian :

a. Cara menyuson kalkulasi awal

b. Penyusunan kalkulasi awal order-order yang di-

terima melalui lelang (tender)*

c* Penyusunan kalkulasi awal order-order yang di

terima tanpa melalui lelang,

Bagian yang diserahi tugas membuat kalkulasi awal

adalah bagian Komersil lehnik (Komtek).

3*2*1* Cara menyusun kalkulasi awal.

Bag! order-order yang sering dikerjakaa oleh Ba

rata, dalam menyusun kalkulasi awal dapat digunakan -

angka-angka nakalkulasi order-order sejenis sebagai pe

doman (standard berdasarkan angka rata-rata waktu lam-

pau).

Bilamana order yang akan disuaun kalkulasi awainya be-

lum pernah dikerjakan oleh Barata, maka dalam menyusun

kalkulasi awal akan menggunakan data dari pemesan(gam-

bar-gambar, contoh barang yang akan dipesan dan data -

tehnis lainnya),

Secara garis besar penyusunan kalkulasi awal dilakukan

sebagai berikut :

a# Mempelajari gambar-gambar (design), contoh-con-

b* Menentukan : scope pekerjaan (macam/jenis peker

-jaan, spesifikasi peker-jaan, lokasi-

pekerjaan dan volume pekerjaan)*

- ay ar at-syarat pelaksanaan

- mas a penyarahan dan pemeliharaan

- cara penilaian progres phisik

- Cara pembayaran.

q* Membuat master skedul dimaksudkan perencanaan jadwal

waktu pelaksanaan suatu peker jaan/order yang dibuat

menurut persyaratan-persyaratan telinis dari pemesan.

d* Membuat rencana kebutuhan :

- bahan pokok & pembantu

- tenaga kerja langsung

- mesin-aesin & £eralatan.

- biaya-biaya langsung lainnya

Dalam..jnanyasun kalkulasi awal bagian Komtek selalu be -

kerja sama dengan bagian P*P*C#f karena bagian inilah

yang menguasai dan mengetahui masalah-masalah produksi*

Karena pesanan-pesanan yang ditdrima di Cabang Mesin &

Cor Surabaya mempunyai variasi yang berbeda-beda mu -

lai dari Ribuan rupiah aampai Ratusan juta rupiah pelak

sanaan penyusunan kalkulasi awal fjuga tidak sama, makia

kecil nilai pesanarmya makin sederhana.

tan-dard karena tiap-tiap pesanan mempunyai sifat tersendiri,

kecuali untuk pesanan-pesanan tertentu yang berulang(rou-

tine), seperti : Pomp a lambang Timah, Molen rol Pabrik-Pa

brik Gula, rumah Kopling Road Holler, fly wheel Road Rol

ler/Stone Crusher dan lain sebagainya.

Untuk pesanan-pesanan yang berulang(routine) sejenis bia-

sanya dapat ditentukan pemakaian standard balk untuk ha 7

han, jam orang maupun jam mesin.

Dalam menyusun kalkulasi awal unsur-unsur biaya serta be-

ban-beban yang perlu dikalkulir dapat diuraikan sebagai -

berikut :

3.2.1.1*Kalkulasi biaya bahan.

Pada prinsipnya bagian komtek dalam mengiiitung -

harga bahan berpedoman pada harga terakhir (harga pasar )

terendah dalam mana Bemua kebutuhan dapat disupplai de ~

ngan harga tersebut, sedangkan kwantitas pemakaian bahan

berdasarkan pemakaian standard (rata-rata waktu lampaa )

untuk order-order sejcnxs yang bcrulang, sedangkan untuk-

order-order baru kwantitas pemakaian bahan berdasarkan su

atu estimasi yang dibuat atas dasar perhitungan dari gam-

bar-gambar/spesipikasi tehnis order yang akan ditenderkan

atau yang akan diterima.

Dalam pemakaian bahan sudah diperhitungkan uitval (kega -

galan) dan pemborosan yang diperkenankan(prosentase stan^

dard untuk order-order berulang, sedangkan prosentase tak