67 - Volume 5, No. 4, November 2016

ANALISIS SERAPAN ANGGARAN BELANJA PADA SATUAN KERJA

PERANGKAT KOTA (SKPK) PEMERINTAH KOTA SABANG

Mulia Zakiati

Mahasiswa Program Studi Magister Akuntansi Pasca Sarjana Universitas Syiah Kuala

Abstrak: Serapan anggaran belanja merupkan gambaran dari ukuran kinerja pemerintah. Serapan anggaran belanja adalah kemampauam pemerintah dalam merealisasikan anggaran belanjanya dalam rangka melaksanakan program dan kegiatan sebagaimana yang tertuang dalam rencana kerja pemerintah. Penelitian ini bertujuan untuk menganalisis serapan anggaran belanja pada SKPK Pemerintah Kota Sabang. Populasi dalam penelitian ini adalah seluruh SKPK di lingkungan Pemerintah Kota Sabang (34 SKPK) dengan responden penelitian sebanyak 102 orang yang terdiri dari Kepala SKPK, Kasubbag Program, dan Pejabat Penatausahaan Keuangan (PPK) pada masing-masing SKPK. Penelitian ini menggunakan metode analisis deskriptif dengan pendekatan kualitatif. Sumber data dalam peneltian ini adalah data primer yang diperoleh dari penyebaran kuisioner kepada reponden penelitian.Hasil penelitian menunjukkan bahwa serapan anggaran belanja pada SKPK Pemerintah Kota Sabang pada awal tahun cenderung rendah dari target yang ditetapkan sehingga mengalami penumpukan pada akhir tahun anggaran. Penumpukan anggaran belanja terjadi karena penetapan APBK murni dan APBK perubahan tidak tepat waktu. Keterlambatan penetapan APBK ini menyebabkan suatu program/kegiatan tidak dapat dilaksanakan sesuai jadwal. Selain itu, penumpukan anggaran juga terjadi karena bertambahnya jumlah anggaran belanja pada SKPK Pemerintah Kota Sabang sebagai akibat dari penambahan alokasi belanja pada saat perubahan anggaran sehingga menjadi kendala bagi SKPK dalam melakukan realisasi anggarannya.

Kata kunci: serapan anggaran belanja, realisasi anggaran, penumpukan anggaran, penetapan APBK Kota Aabang

PENDAHULUAN

Hadirnya regulasi terkait pemerintah daerah yaitu UU Nomor 32 Tahun 2004 telah memberikan kewenangan kepada daerah untuk mengatur daerahnya sendiri secara mandiri dan mampu memenuhi kepentingan hidup masyarakat setempat sesuai dengan peraturan perundang-undangan, dalam hal ini termasuk pengelolaan keuangan daerah. Pengelolaan keuangan daerah mencakup keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah (Pasal 1 PP Nomor 58 Tahun

2005). Oleh karena itu, untuk mewujudkan pengelolaan keuangan daerah yang baik, maka dibutuhkan suatu sistem pengangaran yang baik pula.

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun dan disahkan untuk periode satu tahun merupakan bentuk investasi pemerintah

dalam pembangunan perekonomian yang

Volume 5, No. 4, November 2016 - 68 dengan sebaik-baiknya, mulai dari perencanaan,

pelaksanaan, pengawasan sampai dengan

pelaporan atau pertanggungjawaban anggaran. Dalam perencanaan anggaran, APBD harus disusun berdasarkan prioritas kebutuhan pemerintah dengan memastikan program dan kegiatan yang disusun dapat dilaksanakan tepat waktu serta dana yang dialokasikan dapat digunakan dengan sebaik-baiknya. Setelah alokasi anggaran disahkan, pencairan anggaran perlu dilaksanakan dengan sebaik-baiknya. Untuk

memastikan bahwa pelaksanaan anggaran

dilakukan sesuai dengan perencanaan anggaran

yang telah disusun, diperlukan adanya

pengawasan anggaran. Selanjutnya agar

masyarakat dan semua pihak yang berkepentingan memperoleh informasi mengenai anggaran yang

telah dilaksanakan, maka diperlukan

pertanggungjawaban anggaran yang berupa laporan keuangan dan laporan kinerja.

Namun kenyataan yang terjadi beberapa tahun terakhir ini, pelaksanaan anggaran mengalami berbagai kendala. Salah satu kendala yang dihadapi oleh beberapa Pemda adalah pencairan anggaran yang cenderung rendah di awal tahun dan menumpuk di akhir tahun. Kecenderungan penumpukan pencairan anggaran di akhir tahun tersebut menunjukkan pengelolaan keuangan pada pemerintah daerah masih kurang

baik. Sebagaimana yang terjadi pada

Pemerintah Kota Sabang untuk Tahun Anggaran 2014, keterlambatan penyerapan anggaran belanja yang perlu mendapatkan perhatian serius terutama adalah jenis belanja barang dan belanja modal.

Dengan nilai anggaran sebesar Rp.

98.638.298.344,- untuk belanja barang, pada triwulan III per 30 September 2014 hanya mampu terealisasi sebesar Rp. 42.474.740.171,- atau sebesar 43,06%. Begitu juga dengan belanja

modal, dengan anggaran sebesar Rp.

129.774.160.519,- pada periode yang sama hanya mampu terealisasi sebesar Rp. 33.156.695.305,- atau sebesar 25,55%.

Pola serapan anggaran belanja pada Pemerintah Kota Sabang dapat dikatan kurang proporsional, hal ini dapat dilihat proses penyerapan pada triwulan III yang diharapkan adalah sebesar 75%, namun kenyataannya realisasi belanja masih di bawah 50%. Hal ini akan mengakibatkan terjadinya penumpukan realisasi belanja pada akhir tahun. Penumpukan pembayaran di triwulan IV mencerminkan penyerapan anggaran yang tidak sesuai dengan rencana kegiatan yang telah ditetapkan sebelumnya (Herriyanto: 2012).

Siswanto dan Rahayu (2010)

mengungkapkan bahwa pola belanja dengan karakteristik penyerapan yang rendah di semester pertama dan menumpuk pada akhir tahun anggaran berjalan akan mengganggu rencana kinerja kebijakan terhadap perekonomian secara umum. Di sisi lain, akan berdampak pula pada pertumbuhan ekonomi, penyerapan tenaga kerja, dan pengentasan kemiskinan yang menjadi sasaran kebijakan fiskal secara khusus.

69 - Volume 5, No. 4, November 2016 lebih lanjut. Penelitian ini dimulai dengan membahas kajian kepustakaan, metode penelitian, hasil penelitian, pembahasan, serta kesimpulan, dan saran.

KAJIAN KEPUSTAKAAN

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah (Pasal 1 angka 7 PP No.58/2005). Proses penyusunan

APBD pada dasarnya bertujuan untuk

menyelaraskan kebijakan ekonomi makro dan sumber daya yang tersedia, mengalokasikan sumber daya secara tepat sesuai kebijakan

pemerintah dan mempersiapkan kondisi bagi pelaksanaan pengelolaan anggaran secara baik (Penjelasan atas PP Nomor 58 Tahun 2005). Proses perencanaan dan penyusunan APBD mengacu pada Bab IV Bab V Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah. Proses

penyusunan APBD terdiri dari: (1) penyusunan Rencana Kerja Pemerintah Daerah (RKPD); (2)

penyusunan rancangan Kebijakan Umum

Anggaran (KUA) dan penetapan Prioritas dan

Plafon Anggaran Sementara (PPAS); (3)

penyusunan Rencana Kerja dan Anggaran (RKA) SKPD; (4) penyusunan rancangan perda APBD; dan (5) penetapan APBD.

Undang-undang Nomor 17/2003 tentang Keuangan Negara mengamanatkan tiga hal penting dalam penganggaran, yaitu dengan menggunakan Penganggaran Terpadu (Unified

Budget), Kerangka Pengeluaran Jangka Menengah (KPJM) atau Mediun Term Expenditure

Framework (MTEF) dan pendekatan

Penganggaran Berbasis Kinerja (Performance Based Budgeting). Penjelasan UU nomor 17 tahun 2003 mengemukakan alasan perubahan dari anggaran rutin dan pembangunan ke Anggaran

Terpadu dimaksudkan untuk menghindari

duplikasi pada pengalokasian anggaran antara anggaran rutin dan anggaran pembangunan sehingga dalam pengalokasian diharapkan lebih efisien dalam alokasi (Mardiasmo, 2009).

Konsep MTEF (Medium Term

Expenditure Framework) atau Kerangka

Pengeluaran Jangka Menengah (KPJM)

merupakan pendekatan penganggaran berdasarkan kebijakan, dengan pengambilan keputusan terhadap kebijakan tersebut dilakukan dalam perspektif lebih dari satu tahun anggaran, dengan mempertimbangkan implikasi biaya keputusan yang bersangkutan pada tahun

berikutnya yang dituangkan dalam prakiraan maju (forward estimate). Penggunaan pendekatan ini diharapkan dapat meningkatkan efisiensi alokasi anggaran mendistribusikan sumberdaya atas dasar prioritas pemerintah dan efektifitas program, mengalihkan sumberdaya dari prioritas lama ke prioritas baru atau dari yang wilayah tidak produktif ke wilayah lebih produktif sesuai dengan tujuan pemerintah (Bappenas, 2009).

Volume 5, No. 4, November 2016 - 70 pencapaian tujuan dan sasaran pelayanan publik

(Mardiasmo, 2009). Anggaran Berbasis Kinerja adalah sistem penganggaran yang berorientasi pada output organisasi dan berkaitan sangat erat terhadap visi, misi dan rencana strategis organisasi. Anggaran Berbasis Kinerja yaitu mengalokasikan sumberdaya pada program bukan pada unit

organisasi semata dan memakai output

measurement sebagai indikator kinerja organisasi (Bastian, 2006).

Serapan anggaran belanja merupakan salah satu ukuran kinerja pemerintah. Serapan anggaran belanja adalah kemampuan pemerintah dalam merealisasikan anggaran belanjanya (BPKP, 2011 dalam Abdullah et al., 2015). Penyusunan prioritas kegiatan dan pengalokasian anggaran yang efektif dan efisien akan menciptakan serapan anggaran yang efektif dan efisien juga. Terwujudnya suatu pengeloaan daerah yang efektif dan efisien dimulai dengan suatu perencanaan yang terukur (Abdullah et al., 2015).

Oleh karena itu, dalam mengoptimalkan

penyerapan anggaran yang efektif dan efisien, maka pemerintah telah membuat perencanaan terhadap penarikan dana, dengan adanya perencanaan yang baik diharapkan dapat memberikan peningkatan kualitas penyerapan anggaran (Herriyanto, 2012).

Perencanaan dan penganggaran daerah merupakan elemen penting di dalam siklus

Pengelolaan Keuangan Daerah (PKD).

Perencanaan adalah suatu proses untuk

menentukan tindakan masa depan yang tepat, melalui urutan pilihan, dengan memperhitungkan sumber daya yang tersedia (Pasal 1

Undang-Undang Nomor 25 tahun 2004). Sementara itu, penganggaran dapat diartikan sebagai suatu proses untuk menyusun sebuah anggaran, anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial (Mardiasmo, 2009: 61).

Penganggaran dalam organisasi sektor publik merupakan tahapan yang cukup rumit dan mengandung unsur politik yang tinggi. Proses paling rumit dalam konteks politik yang berhubungan dengan produk politik adalah upaya untuk membuat keputusan guna menyelesaikan suatu fenomena atau gejala sosial ekonomi yang muncul. Pengambilan keputusan tentu saja berproses panjang (Mardiasmo, 2009:62).

Wildavsky dan Caiden (2004)

menyatakan bahwa lembaga politik yang

terwakilkan di legislatif dapat menggunakan pengaruh politiknya dengan mendistribusikan anggaran secara lebih mudah, mereka dapat memotong atau menambah suatu rancangan anggaran kegiatan atau perjuangan politik menjadi lebih baik dan menguntungkan untuk satu pihak, namun dapat pula merugikan kepada pihak lain, bahkan negosiasi sering dilakukan oleh aktor-aktor politik dalam meloloskan suatu anggaran tertentu.

METODE PENELITIAN

71 - Volume 5, No. 4, November 2016 yaitu seluruh SKPK Pemerintah Kota Sabang yang terdiri dari 34 SKPK.

Sumber data yang digunakan dalam penelitian ini adalah data primer dengan melakukan obervasi langsung ke lapangan melalui penyebaran kuesioner. Data yang diperoleh dari kuesioner dikomposisikan terlebih dahulu dengan menggunakan skala likert, dimana skala ini memberikan peluang kepada responden untuk untuk mengekspresikan jawaban mereka dalam bentuk persetujuan terhadap suatu pernyataan yang terdiri dari lima poin. Kategori jawaban tersebut adalah sangat setuju, setuju, kurang setuju, tidak setuju, dan sangat tidak setuju.

Data-data yang sudah diperoleh

jawabannya kemudian dianalisis dengan metode analisis deskriptif. Metode analisis deskriptif dilakukan dengan cara mendeskripsikan fakta-fakta yang kemudian disusul dengan analisis, tidak semata-mata menguraikan, melainkan juga

memberikan pemahaman dan penjelasan

secukupnya. Indikator yang digunakan terhadap serapan anggaran belanja adalah sebagai berikut: (1) Perbandingan realisasi anggaran dengan target; (2) Realisasi pertriwulan; (3) Konsistensi dalam pelaksanaan program/kegiatan; (4) Ketepatan waktu pengesahan APBK; (5) Penambahan jumlah alokasi belanja (Zarinah, 2015). Masing-masing indikator tersebut terdiri dari dua pernyataan.

HASIL dan PEMBAHASAN

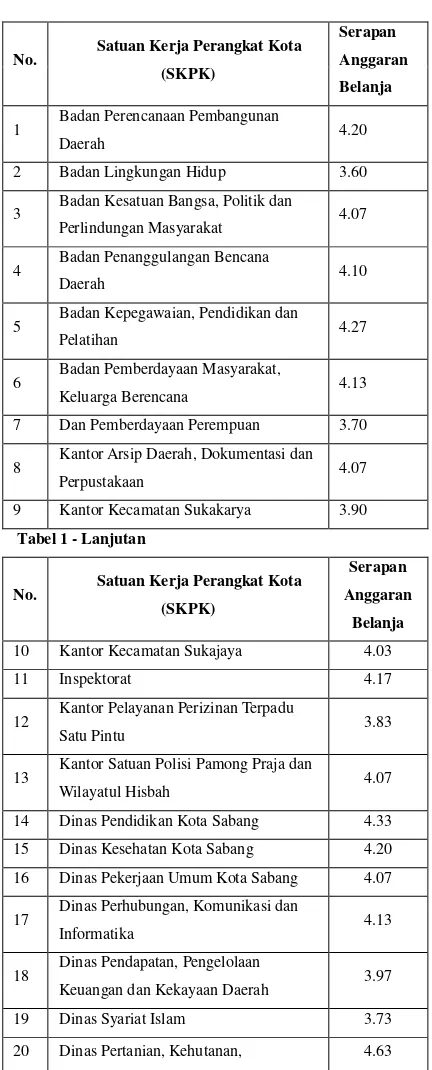

Tanggapan responden pada setiap SKPK terhadap serapan anggaran belanja pada SKPK Pemerintah Kota Sabang berdasarkan

pernyataan-pernyataan yangdiajukan dalam kuesioner dapat dilihat pada Tabel 1.

Tabel 1

Tanggapan Responden terhadap Serapan

Anggaran Belanja pada SKPK Pemerintah

Kota Sabang

No. Satuan Kerja Perangkat Kota (SKPK)

Serapan Anggaran Belanja

1 Badan Perencanaan Pembangunan

Daerah 4.20

2 Badan Lingkungan Hidup 3.60

3 Badan Kesatuan Bangsa, Politik dan

Perlindungan Masyarakat 4.07

4 Badan Penanggulangan Bencana

Daerah 4.10

5 Badan Kepegawaian, Pendidikan dan

Pelatihan 4.27

6 Badan Pemberdayaan Masyarakat,

Keluarga Berencana 4.13

7 Dan Pemberdayaan Perempuan 3.70

8 Kantor Arsip Daerah, Dokumentasi dan

Perpustakaan 4.07

9 Kantor Kecamatan Sukakarya 3.90

Tabel 1 - Lanjutan

No. Satuan Kerja Perangkat Kota (SKPK)

Serapan Anggaran

Belanja

10 Kantor Kecamatan Sukajaya 4.03

11 Inspektorat 4.17

12 Kantor Pelayanan Perizinan Terpadu

Satu Pintu 3.83

13 Kantor Satuan Polisi Pamong Praja dan

Wilayatul Hisbah 4.07

14 Dinas Pendidikan Kota Sabang 4.33

15 Dinas Kesehatan Kota Sabang 4.20

16 Dinas Pekerjaan Umum Kota Sabang 4.07

17 Dinas Perhubungan, Komunikasi dan

Informatika 4.13

18 Dinas Pendapatan, Pengelolaan

Keuangan dan Kekayaan Daerah 3.97

19 Dinas Syariat Islam 3.73

Volume 5, No. 4, November 2016 - 72

Perkebunan dan Peternakan

21 Dinas Kelautan dan Perikanan 4.23

22 Dinas Perindustrian, Perdagangan,

Koperasi dan Usaha Kecil Menengah 4.33

23 Dinas Kebersihan dan Keindahan Kota 3.87

24 Dinas Kependudukan dan Pencatatan

Sipil 3.73

25 Dinas Sosial, Tenaga Kerja dan

Mobilitas Penduduk 4.10

26 Dinas Kebudayaan dan Pariwisata 4.07

27 Dinas Pemuda dan Olahraga 4.07

28 Sekretariat Daerah Kota 4.27

29 Sekretariat Dewan Perwakilan Rakyat

Kota 4.30

30 Sekretariat Majelis Adat Aceh 4.50

31 Sekretariat Majelis Pendidikan Daerah

Kota Sabang 4.07

32 Sekretariat Majelis Permusyawaratan

Ulama 4.50

33 Sekretariat KORPRI 4.00

34 Sekretariat Baitul Mal 3.50

Minimum 3.50

Maximum 4.63

Mean 4.080

Sumber: Data diolah, 2016.

Berdasarkan Tabel 1 dapat dilihat bahwa terdapat enam SKPK dengan rata-rata tertinggi untuk seluruh pernyataan terhadap serapan anggaran belanja adalah 1) Dinas Pertanian, Kehutanan, Perkebunan dan Peternakan; 2) Sekretariat MAA; 3) Sekretariat MPU; 4) Dinas Pendidikan; 5) Disperindagkop UMKM; dan 6) Sekretariat DPRK. SKPK dengan rata-rata terendah diperoleh oleh Sekretariat Baitul Mal yaitu 3,50.

Untuk keseluruhan unit analisis (SKPK) diperoleh rata-rata 4,080 dengan nilai minimum sebesar 3,50 dan nilai maksimum sebesar 4,63.Hal ini menunjukkan bahwa SKPK di lingkungan Pemko Sabang secara keseluruhan memilih jawaban setuju terhadap item-item yang

diajukan dalam pernyataan tentang serapan anggaran belanja.

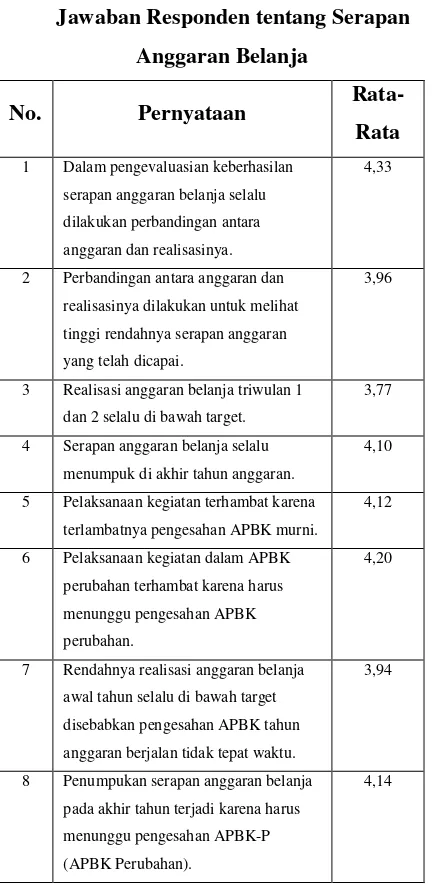

Untuk melihat secara jelas deskriptif responden terhadap item-item pernyataan dalam kuesioner terhadap serapan anggaran belanja pada SKPK Pemerintah Kota Sabang dapat dilihat pada Tabel 2.

Tabel 2

Jawaban Responden tentang Serapan

Anggaran Belanja

No. Pernyataan

Rata-Rata

1 Dalam pengevaluasian keberhasilan

serapan anggaran belanja selalu dilakukan perbandingan antara

anggaran dan realisasinya.

4,33

2 Perbandingan antara anggaran dan realisasinya dilakukan untuk melihat

tinggi rendahnya serapan anggaran

yang telah dicapai.

3,96

3 Realisasi anggaran belanja triwulan 1

dan 2 selalu di bawah target.

3,77

4 Serapan anggaran belanja selalu

menumpuk di akhir tahun anggaran.

4,10

5 Pelaksanaan kegiatan terhambat karena terlambatnya pengesahan APBK murni.

4,12

6 Pelaksanaan kegiatan dalam APBK perubahan terhambat karena harus

menunggu pengesahan APBK

perubahan.

4,20

7 Rendahnya realisasi anggaran belanja

awal tahun selalu di bawah target

disebabkan pengesahan APBK tahun anggaran berjalan tidak tepat waktu.

3,94

8 Penumpukan serapan anggaran belanja pada akhir tahun terjadi karena harus

menunggu pengesahan APBK-P

(APBK Perubahan).

73 - Volume 5, No. 4, November 2016 Tabel 2 - Lanjutan

No. Pernyataan

Rata-Rata

9 Perubahan APBK menambah jumlah

belanja sehingga menyebabkan beban

untuk merealisasikan anggaran

menjadi bertambah.

4,05

10 Penambahan alokasi anggaran dalam

APBK-P mempengaruhi serapan anggaran sampai akhir tahun.

4,19

Rata-rata jawaban terhadap serapan anggaran belanja

4,080

Sumber: Data diolah, 2016.

Deskripsi tanggapan SKPK terhadap serapan anggaran belanja atas pernyataan-pernyataan yang diajukan berdasarkan indikator yang telah ditetapkan dapat dijelaskan sebagai berikut:

1) Perbandingan Realisasi Anggaran dengan

Target

Berdasarkan tanggapan responden pada

setiap SKPK menunjukkan bahwa dalam

melakukan evaluasi terhadap keberhasilan serapan anggaran belanja pada SKPK pada Pemerintah Kota Sabang selalu dilakukan perbandingan antara anggaran dan realisasinya. Hal ini dapat dilihat dari jawaban responden terhadap pernyataan nomor 1 dan 2 dengan rata-rata jawaban 4,33 dan 3,96. Abdullah dan Nazry

(2015) menyebutkan bahwa pengalokasian

anggaran belanja menggunakan basis maksimal, yakni jumlah anggaran belanja merupakan patokan jumlah pembayaran maksimal yang bisa dilaksanakan sebagai bentuk realisasi anggaran belanja. Berdasarkan perbandingan antara

target/anggaran yang ditetapkan dengan jumlah belanja yang telah direalisasi dapat diketahui berapa persentase dari kinerja yang telah dicapai oleh SKPK.

2) Realisasi Per Triwulan

Terdapat dua sudut pandang terkait serapan anggaran belanja. Sudut pandang pertama adalah membandingkan realisasi belanja dengan anggaran yang telah ditetapkan, dan sudut

pandang kedua adalah dengan melihat

Volume 5, No. 4, November 2016 - 74 3) Konsistensi dalam Pelaksanaan Program

dan Kegiatan

Suatu kegiatan akan dilaksnakan setelah APBK telah disetujui oleh DPRK. Hal ini sesuai dengan amanat dari Permendagri 13 Tahun 2006 Pasal 197 yang menyatakan bahwa pengeluaran kas atas beban APBD dilakukan berdasarkan Surat Penyediaan Dana (SPD) atau dokumen lain yang dipersamakan dengan SPD. Surat Penyediaan Dana (SPD) disusun oleh PPKD selaku BUD setelah peraturan daerah tentang APBD ditetapkan. Tujuan dari penerbitan SPD ini adalah sebagai manajemen kas pada pemerintah daerah dalam rangka pelaksanaan pengelolaan keuangan daerah yang transparan dan akuntabel.

Meskipun SPD diterbitkan sebagai upaya manajemen kas yang lebih baik, namun dalam pelaksanaannya selalu saja mengalami kendala, terutama pada saat realisasi anggaran belanja, sehingga pelaksanaan kegiatan mengalami hambatan karena pencairan dana tidak dapat dilakukan sebelum diterbitkan Surat Penyediaan

Dana (SPD). Konsistensi pelaksanaan

program/kegiatan pada SKPK Pemerintah Kota Sabang mengalami hambatan, karena harus menunggu pengesahan APBK oleh DPRK, baik APBK murni maupun APBK perubahan. Hal ini dapat dilihat dari jawaban responden terhadap pernyataan nomor 5 dan 6 dengan rata-rata jawaban 4,12 dan 4,20. Jawaban responden dari beberapa SKPK mengindikasikan bahwa suatu kegiatan akan dilakukan setelah APBK ditetapkan, sehingga dapat menghalangi realisasi anggaran yang seharusnya telah dilakukan sesuai dengan jadwal yang telah ditetapkan.

4) Ketepatan Waktu Pengesahan APBK

Proses penetapan APBD sering terjadi keterlambatan karena adanya ketidaksepakatan di antara budget actors, khususnya eksekutif dan legislatif. Hal ini terjadi karena anggaran publik bukan hasil dari proses teknikal, namun proses politik juga sangat menentukan waktu penetapan anggaran (Abdullah, 2012; Rubin, 2006:1). Keadaan seperti ini akan menghambat proses serapan anggaran belanja pada pemerintah daerah, sehingga dapat terjadi penumpukan anggaran belanja pada akhir tahun anggaran.

Penumpukan anggaran belanja pada SKPK Pemerintah Kota Sabang terjadi karena penetapan APBK murni dan APBK perubahan tidak tepat waktu. Hal ini dapat dilihat dari jawaban responden terhadap pernyataan nomor 7 dan 8 dengan rata-rata jawaban 3,94 dan 4,14.

Rendahnya serapan anggaran pada tahap

penganggaran biasanya karena masih menunggu pengesahan perubahan APBD yang terlambat diterima oleh SKPD (Muchsin dan Noor, 2011), sehingga realisasi anggaran juga ikut tertunda.

5) Penambahan Jumlah Alokasi Belanja

75 - Volume 5, No. 4, November 2016 sampai akhir tahun. Kondisi seperti ini dapat dilihat dari jawaban responden terhadap pernyataan nomor 9 dan 10 dengan rata-rata jawaban 4,05 dan 4,19.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian dan

pembahasan, maka dapat disimpulkan bahwa serapan anggaran belanja pada SKPK Pemerintah Kota Sabang pada awal tahun cenderung rendah dari target yang ditetapkan sehingga mengalami

penumpukan pada akhir tahun anggaran.

Penumpukan anggaran belanja pada SKPK Pemerintah Kota Sabang terjadi karena penetapan APBK murni dan APBK perubahan tidak tepat waktu. Keterlambatan penetapan APBK ini menyebabkan suatu program/kegiatan tidak dapat dilaksanakan sesuai jadwal. Selain itu, penumpukan anggaran juga terjadi karena bertambahnya jumlah anggaran belanja pada SKPK Pemerintah Kota Sabang sebagai akibat dari penambahan alokasi belanja pada saat perubahan anggaran sehingga menjadi kendala

bagi SKPK dalam melakukan realisasi

anggarannya.

Keterbatasan

Beberapa keterbatasan dalam penelitian ini adalah kurangnya referensi terkait serapan anggaran belanja. Selain itu sumber data yang diperoleh hanya bersumber dari kuesioner, sehingga jawaban responden hanya terbatas pada pertanyaan-pertanyaan yang diajukan dalam kuesioner tersebut.

Saran

Saran Akademis

Berdasarkan keterbatasan dalam

penelitian ini, adapun saran kepada peneliti selanjutnya agar dapat mencari referensi yang lebih banyak lagi terkait serapan anggaran belanja. Selain itu penelitian juga dapat dilakukan dengan

observasi langsung ke lapangan dengan

melakukan wawancara kepada responden yang memahami masalah penganggaran agar jawaban yang diperoleh menjadi lebih informatif. Penelitian selanjutnya juga dapat meneliti faktor-faktor apa saja yang dapat mempengaruhi serapan anggaran belanja.

Saran Praktis

Bagi Pemerintah Kota Sabang

diharapkan dapat menjadi masukan dan lebih

memperhatikan prinsip-prinsip pengolaan

keuangan daerah terutama masalah penganggaran mulai dari perencanaan sampai pada tahap pelaporan.

DAFTAR PUSTAKA

Abdullah, S. (2012). Perilaku Oportunistik Legislatif dan Faktor-Faktor yang Mempengaruhinya: Bukti Empiris dari Penganggaran Pemerintah Daerah di Indonesia. Disertasi. Yogyakarta: Universitas Gadjah Mada.

Volume 5, No. 4, November 2016 - 76 Keagenan. Jurnal Samudra Ekonomi dan

Bisnis, 6(2), 272-283.

Abdullah, S., R. Darma dan H. Basri. (2015).

Faktor-Faktor yang Mempengaruhi

Serapan Anggaran Pemerintah Daerah

(Studi pada Pemerintah Daerah

Kabupaten/Kota di Aceh. Makalah ini dipresentasikan pada Konferensi Ilmiah Akuntansi (KIA) Tahun 2015.

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik. Edisi 2. Jakarta:Salemba Empat.

Herriyanto, H. (2012). Faktor-Faktor yang

Mempengaruhi Keterlambatan

Penyerapan Anggaran Belanja pada Satuan Kerja Kementerian/Lembaga di Wilayah Jakarta. Tesis. Jakarta: Fakultas Ekonomi. Universitas Indonesia.

Kustyaningsih, R., I. Yunarto dan Y. A. Widodo. (2011). Menyoal Penyerapan Anggaran. Paris Review. Edisi No. 6 Tahun III Desember:6-9.

Mardiasmo. (2009). Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Muchsin, M. dan A.S. Noor. (2011). Fenomena Penyerapan Anggaran: Kenapa Akselerasi di Akhir Tahun? Paris Review, 3 (6), 6-9.

Republik Indonesia, Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang

Pengelolaan Keuangan Daerah.

---, Permendagri Nomor 13

Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah.

---, Undang-Undang Nomor 17

Tahun 2003 Tentang Keuangan Negara.

---, Undang-Undang Nomor 25

Tahun 2004 Tentang Sistem Perencanaan

Pembangunan Nasional.

---, Undang-Undang Nomor 32

Tahun 2004 Tentang Pemerintahan

Daerah.

Rubin, I. S. (2006). The Politics of Public Budgeting. Washington: CQ Press.

Siswanto, A. D. dan S. L. Rahayu. (2010). Faktor-Faktor Penyebab Rendahnya Penyerapan

Belanja Kementerian/Lembaga TA 2010. Melaluihttp://www.fiskal.depkeu.co.id/20 10/m/edef-konten-view

mobile.asp/id=2010092009505491129204

0

Solikhin. (2014). Evaluasi Penumpukan Pencairan Anggaran Belanja Pemerintah Pusat di Akhir Tahun Anggaran pada Satuan Kerja. Tesis. Yogyakarta: Universitas Gadjah Mada.

Wildavsky, A. dan N. Caiden. (2004). The New Politic of The Budgetary Process. Fifth Edition. Boston:Pearson Education Inc.