FAKTOR-FAKTOR YANG MEMPENGARUHI

KEMAUAN UNTUK MEMBAYAR PAJAK

WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN PEKERJAAN

BEBAS

1( STUDI KASUS PADA KPP PRATAMA GAMBIR TIGA )

WIDAYATI

Universitas Mercu Buana Jakarta

Nurlis, SE.Ak.Msi

Universitas Mercua Buana Jakarta

ABSTRACT

The willingness of taxpayes to pay taxes is an importan thing in the withdrawal of such tax. The cause of the lack of willingness among others is the principles of taxation, namely that the results of the indirect tax collections are enjoyed by the taxpayers.

This research aimed to factors that affect willingness to pay taxes. As these factors is the realizaliton of tax paying knowledge and understanding of taxation laws, and a good perseption of the effectiveness of the tax system.

This research was conducted by distributing questionnaires to the taxpayer who performs registered in KPP Pratama Gambir Tiga. After the data collected, the data were analyzed using the SPSS program to test whether the model used in this study quite appropriate as the model analyzed. Then used to test the relationship between the variables above.

According to research conducted by the authors then found that all the above factord has an influence on the willingness of taxpayers to pay taxes, but the awareness factor and the perception that pay taxes both to the taxation system has insignificant effect on the willingness to pay taxes. And factors of knowledge and understanding about the tax payers and tax laws have a significant impact on the taxation. This research is expexted to give their views to related parties are contantly faced with the extensification and intensification of business taxes. And for that requires hard work from the Tax Office to make socializing even harder to the taxpayers, thus increasing the awareness of taxpayers and a good percepsion of the taxation system. Therefore, it can help increase the willingness of taxpayers to pay taxes.

Keywords: willingness to pay taxes, pay taxes awareness, knowledge and understanding of taxpayers, a good perception of the taxation system.

1

LATAR BELAKANG PENELITIAN

Pajak merupakan penerimaan negara terbesar. Kurang lebih 2/3 penerimaan Negara saat ini bersumber dari pajak. Dominasi pajak sebagai sumber penerimaan merupakan satu hal yang sangat wajar, terlebih ketika sumber daya alam, khususnya minyak bumi tidak bisa lagi diandalkan. Penerimaan dari sumber daya alam mempunyai umur yang relatif terbatas, suatu saat akan habis dan tidak bisa diperbaharui. Hal ini berbeda dengan pajak; sumber penerimaan ini mempunyai umur tidak terbatas, terlebih dengan semakin bertambahnya jumlah penduduk .

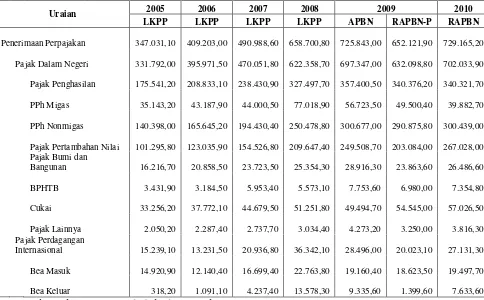

Peranan penerimaan perpajakan dari tahun ke tahun mengalami peningkatan yang cukup signifikan baik secara nominal maupun persentase terhadap seluruh pendapatan negara. Seperti yang tercantum dalam tabel 1.1 dapat kita lihat bahwa penerimaan negara mengalami peningkatan dari tahun ke tahun. Hal ini juga diiringi dengan meningkatnya APBN dari tahun ke tahun. Ini memberikan tugas kepada Direktorat Jenderal Pajak untuk senantiasa melakukan usaha untuk meningkatkan jumlah penerimaan pajak.

Tabel 1

PENERIMAAN NEGARA DARI SEKTOR PERPAJAKAN TAHUN 2005 – 2010

( dalam miliar rupiah )

Uraian 2005 2006 2007 2008 2009 2010

LKPP LKPP LKPP LKPP APBN RAPBN-P RAPBN Penerimaan Perpajakan 347.031,10 409.203,00 490.988,60 658.700,80 725.843,00 652.121,90 729.165,20 Pajak Dalam Negeri 331.792,00 395.971,50 470.051,80 622.358,70 697.347,00 632.098,80 702.033,90

Pemungutan pajak memang bukan suatu pekerjaan yang mudah, disamping peran serta aktif dari petugas perpajakan, juga dituntut kemauan dari para wajib pajak itu sendiri. Dimana menurut undang-undang perpajakan, Indonesia menganut sistem self assessment yang memberi kepercayaan terhadap wajib pajak untuk menghitung, menyetor dan melapor sendiri pajaknya, menyebabkan kebenaran pembayaran pajak tergantung pada kejujuran wajib pajak sendiri dalam pelaporan kewajiban perpajakannya.

dan fasilitas-fasilitas publik lainnya yang dapat dinikmati masyarakat itu merupakan hasil dari pembayaran pajak. Masyarakat sendiri dalam kenyataanya tidak suka membayar pajak. Hal ini disebabkan masyarakat tidak pernah tahu wujud konkret imbalan dari uang yang dikeluarkan untuk membayar pajak.

Undang-undang tentang perpajakan dengan jelas mencantumkan kewajiban para wajib pajak membayar pajak, jika tidak memenuhi kewajiban tersebut maka sanksi yang dikenakan jelas. Tetapi di lapangan dapat terjadi seorang wajib pajak yang berskala besar dapat melakukan kesepakatan dengan oknum petugas pajak untuk melakukan pengurangan jumlah nominasi pajak sang wajib pajak. Pihak yang diuntungkan adalah wajib pajak dan oknum petugas pajak, sedangkan pihak yang paling dirugikan adalah pihak pemerintah. Semua ini bersumber dari kurangnya kesadaran tetang perpajakan baik dari pihak wajib pajak dan petugas pajak

TELAAH TEORI DAN PENGEMBANGAN HIPOTESIS

Kemauan Membayar Pajak (Willingness to Pay Tax)

Kemauan membayar merupakan suatu nilai dimana seseorang rela untuk membayar, mengorbankan atau menukarkan sesuatu untuk memperoleh barang atau jasa (Widaningrum, 2007).

Berdasarkan definisi di atas, maka dapat dikembangkan suatu definisi untuk kemauan membayar pajak (willingness to pay tax). Kemauan membayar pajak dapat diartikan sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung ( Vanesa dan Hari, 2009).

perpajakan, dan tarif pajak (Devano dan Rahayu, 2006).

Berikut ini akan mengkaji lebih jauh tentang factor- factor apa saja yang mempengaruhi kemauan wajib pajak dalam membayar pajak. Adapun penjelasan untuk masing-masing faktor adalah sebagai berikut :

1. Kesadaran Membayar Pajak

Kesadaran merupakan unsur dalam manusia dalam memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas. Kesadaran yang dimiliki oleh manusia kesadaran dalam diri, akan diri sesama, masa silam, dan kemungkinan masa depannya.

Irianto (2005) dalam Vanesa dan Hari (2009) menguraikan beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar pajak. Terdapat tiga bentuk kesadaran utama terkait pembayaran pajak. Pertama, kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan. Pajak disadari digunakan untuk pembangunan negara guna meningkatkan kesejahteraan warga negara. Kedua, kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara. Wajib pajak mau membayar pajak karena memahami bahwa penundaan pembayaran pajak dan pengurangan beban pajak berdampak pada kurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan negara. Ketiga, kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan. Wajib pajak akan membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warga negara.

2. Pengetahuan dan Pemahaman terhadap Peraturan Perpajakan

Pengetahuan adalah hasil kerja fikir ( penalaran ) yang merubah tidak tahu menjadi tahu dan menghilangkan keraguan terhadap suatu perkara.

Terdapat beberapa indikator bahwa wajib pajak mengetahui dan memahami peraturan perpajakan. Pertama, kepemilikan NPWP. Setiap wajib pajka yang memiliki penghasilan wajib untuk mendaftarkan diri untuk memperoleh NPWP sebagai salah satu sarana untuk pengadministrasian pajak. Kedua, pengetahuan dan pemahaman mengenai hak dan kewajiban sebagai wajib pajak. Apabila wajib pajak telah mengetahui dan memahami kewajibannya sebagai wajib pajak, maka mereka akan melakukannya, salah satunya adalah membayar pajak. Ketiga, pengetahuan dan pemahaman mengenai sanksi perpajakan. Semakin tahu dan paham wajib pajak terhadap peraturan perpajakan, maka semakin tahu dan paham pula wajib pajak terhadap sanksi yang akan diterima bila melalaikan kewajiban perpajakan mereka.Hal ini tentu akan mendorong setiap wajib pajak yang taat akan menjalankan kewajibannnya dengan baik. Keempat, pengetahuan dan pemahaman mengenai PTKP,PKP dan tarif pajak. Dengan mengetahui dan memahami mengenai tarif pajak yang berlaku, maka akan dapat mendorong wajib pajak untuk dapat menghitung kewajiban pajak sendiri secara benar. Kelima

adalah wajib pajak mengetahui dan memahami peraturan perpajakan melalui sosialisasi yang dilakukan oleh KPP dan yang keenam bahwa wajib pajak mengetahui dan memahami peraturan pajak melalui training perpajakan yang mereka ikuti.

Hipotesis 2 (H2) : Pengetahuan dan pemahaman tentang peraturan Pajak berpengaruh terhadap kemauan membayar pajak.

3. Persepsi yang baik atas Efektifitas Sistem Perpajakan

merupakan aktivitas integrated dalam diri individu. Sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target ( kualitas,kuantitas dan waktu ) telah tercapai.

Hal – hal yang mengindikasikan efektifitas sistem perpajakan yang saat ini dapat dirasakan oleh wajib pajak antara lain pertama,adanya sistem pelaporan melalui SPT dan e-Filling. Wajib Pajak dapat melaporkan pajak secara lebih mudah dan cepat. Kedua, pembayaran melalui e-Banking yang memudahkan wajib pajak dapat melakukan pembayaran dimana saja dan kapan saja. Ketiga, penyampaian SPT melalui drop box yang dapat dilakukan di berbagai tempat, tidak harus di KPP tempat wajib pajak terdaftar. Keempat adalah bahwa peraturan perpajakan dapat diakses secara lebih cepat melalui internet, tanpa harus menunggu adanya pemberitahuan dari KPP tempat Wajib Pajak terdatar.Dan yang kelima, adalah pendaftaran NPWP yang dapat dilakukan secara online melalui e-register dari website pajak.Hal ini akan memudahkan wajib pajak untuk memperoleh NPWP secara lebih cepat.

Hipotesis 3 (H3) : Persepsi yang baik atas efektifitas sistem perpajakan berpengaruh terhadap kemauan membayar pajak.

Gambaran hipotesis penelitian di atas dapat dirangkum dalam model penelitian sebagai berikut.

KEMAUAN

MEMBAYAR PAJAK

Kesadaran membayar pajak

Pengetahuan dan Pemahaman

tentang Peraturan Pajak

Persepsi yang baik atas

METODOLOGI PENELITIAN

Populasi, Sampel dan Data

Populasi dalam penelitian ini adalah wajib pajak orang pribadi yang melakukan pekerjaan bebas terdaftar di KPP Jakarta Gambir Tiga . Teknik sampling yang digunakan untuk menentukan sampel adalah Purphose sampling yaitu sampel diambil secara acak dengan kriteria Wajib Pajak yang melakukan pekerjaan bebas yang menggunakan sistem pencatatan norma dan masih aktif melakukan kewajiban perpajakan.

Variabel dan Skala Pengukuran

Konsep-konsep yang akan diukur dalam penelitian ini adalah ketiga faktor-faktor kemauan membayar pajak (Willingness to Pay Tax). Operasionalisasi variabel dalam penelitian ini diukur dengan menggunakan beberapa indikator empirik yang telah disiapkan. Pertanyaan-pertanyaan yang akan dicantumkan dalam kuesioner akan dikembangkan sesuai dengan indikator empirik yang digunakan dalam pengukuran konsep.

Variabel-variabel yang diukur tersebut adalah:

1. Kesadaran membayar pajak

a. Pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara b. Penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan

negara

c. Pajak ditetapkan dengan undang-undang dan dapat dipaksakan

d. Membayar pajak tidak sesuai dengan yang seharusnya dibayar akan merugikan

negara.

2. Pengetahuan dan pemahaman akan peraturan perpajakan

c. Pengetahuan dan pemahaman tentang sanksi jika melakukan pelanggaran perpajakan

d. Pengetahuan dan pemahaman mengenai PTKP,PKP dan tarif pajak e. Pengetahuan dan pemahaman peraturan pajak melalui sosialisasi f. Pengetahuan dan pemahaman peraturan pajak melalui training.

3. Persepsi yang baik atas efektivitas sistem perpajakan

a. Pembayaran pajak melalui e-Banking

b. Penyampaian SPT melalui e-SPT dan e-Filling c. Penyampaian SPT melalui drop box

d. Update peraturan pajak terbaru secara online melalui internet. e. Pendaftaran NPWP melalui e-register

4. Kemauan membayar pajak

a. Konsultasi sebelum melakukan pembayaran pajak b. Dokumen yang diperlukan dalam membayar pajak c. Informasi mengenai cara dan tempat pembayaran pajak d. Informasi mengenai batas waktu pembayaran pajak e. Membuat alokasi dana untuk membayar pajak

Metode Analisis Data

Analisis dalam penelitian ini menggunakan persamaan regresi berganda. Persamaan yang dapat dirumuskan berdasarkan hipotesis yang dikembangkan adalah sebagai berikut.

dimana,

Y = Kemauan Membayar Pajak (Willingness to Pay Tax)

α= Konstanta

β= Koefisien Regresi

X = Faktor-Faktor Kemauan Membayar Pajak (Willingness to Pay Tax)

ε= eror

ANALISIS HASIL DAN PEMBAHASAN

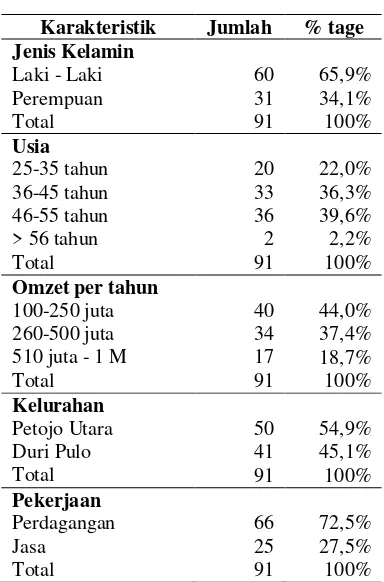

Karakteristik Responden

Berdasarkan data yang diperoleh dari hasil penelitian, dapat dijelaskan pula mengenai karakteristik responden. Karakteristik responden digunakan untuk mengetahui gambaran umum tentang wajib pajak orang pribadi yang melakukan pekerjaan bebas yang berada di wilayah KPP Pratama Gambir Tiga.

Tabel 2

Karakteristik Jumlah % tage Jenis Kelamin

Laki - Laki 60 65,9%

Perempuan 31 34,1%

Total 91 100%

Usia

25-35 tahun 20 22,0%

36-45 tahun 33 36,3%

46-55 tahun 36 39,6%

> 56 tahun 2 2,2%

Total 91 100%

Omzet per tahun

100-250 juta 40 44,0% 260-500 juta 34 37,4% 510 juta - 1 M 17 18,7%

Total 91 100%

Kelurahan

Petojo Utara 50 54,9%

Duri Pulo 41 45,1%

Total 91 100%

Pekerjaan

Perdagangan 66 72,5%

Jasa 25 27,5%

Uji Validitas dan Reliabilitas

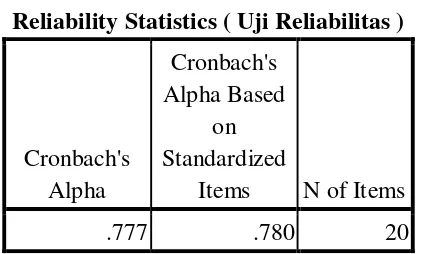

Uji Reliabilitas

Tabel 3

Hasil uji reliabilitas pada tabel 3 yang dilakukan dengan bantuan program SPSS didapatkan bahwa nilai koefisien cronbach alpha variabel-variabel penelitian lebih besar dari 0,600 yaitu sebesar 0,777. Sehingga dapat disimpulkan bahwa variabel independen tersebut reliable.

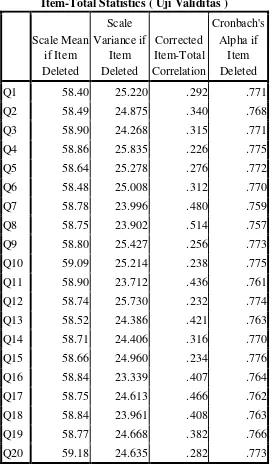

Uji Validitas

Hasil analisis dalam table 4 pada bagian Corrected Item Total Correlation menunjukkan nilai yang lebih besar dari r table dengan ketentuan 91 – 3 = 88 dengan tingkat signifikansi sebesar 5% menunjukkan angka 0,207. Seluruh pertanyaan dalam variable tersebut memiliki nilai lebih besar dari r tabel. Sehingga dapat disimpulkan bahwa seluruh konstruk pertanyaan di atas adalah valid.

Reliability Statistics ( Uji Reliabilitas )

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

Tabel 4

Uji Hipotesis

Item-Total Statistics ( Uji Validitas )

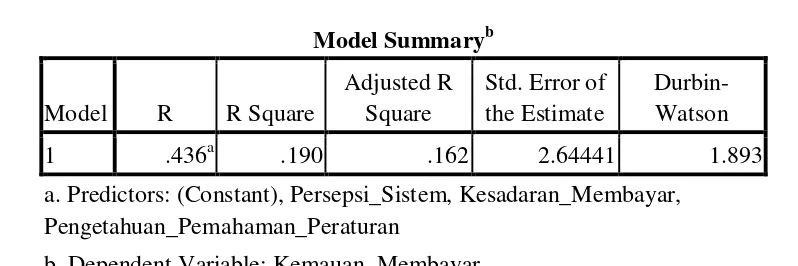

Tabel 5

Tabel 5 yang menunjukkan Model Summary dapat dilihat R=0,436 dan R Square = 0,190 menunjukkan 19% variasi Kemauan Membayar Pajak dipengaruhi oleh variable Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman Peraturan Pajak dan Persepsi Sistem Perpajakan, dan sisanya dipengaruhi oleh factor lain yang tidak diketahui.

Tabel 6

a. Dependent Variable: Kemauan_Membayar

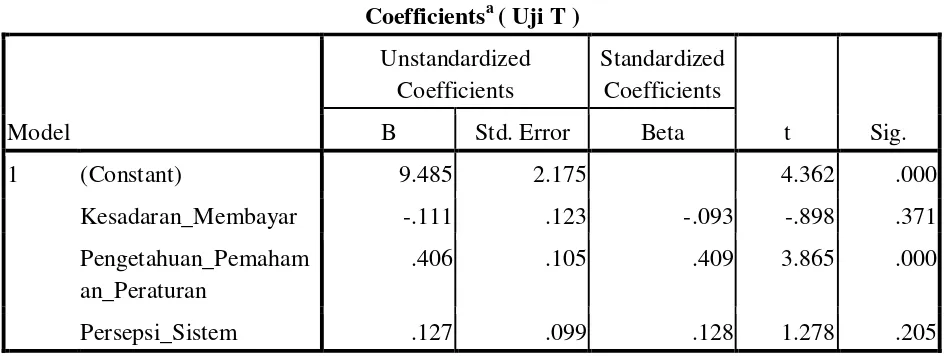

Dari table 6 di atas dapat diketahui bahwa Konstanta b0 = 9,485 yang artinya jika Kesadaran membayar pajak,Pengetahuan dan Pemahaman peraturan pajak serta Persepsi yang baik terhadap sistem perpajakan nilainya 0, maka kemauan membayar pajak nilainya sebesar 9,485.

Koefisien b1 = -0,111, artinya jika variable Pengetahuan dan Pemahaman serta Persepsi nilainya tetap dan Kesadaran ditingkatkan 1, maka Kemauan akan menurun sebesar 0,111.

a. Predictors: (Constant), Persepsi_Sistem, Kesadaran_Membayar, Pengetahuan_Pemahaman_Peraturan

Sementara koefisien b2 = 0,406, artinya jika variable Kesadaran serta Persepsi nilainya tetap dan Pengetahuan dan Pemahaman ditingkatkan 1, maka Kemauan akan meningkat 0,406 dan Koefisien b3 = 0,127 artinya jika variable Kesadaran serta Pengetahuan dan Pemahaman nilainya tetap dan Persepsi ditingkatkan 1, maka Kemauan akan meningkat 0,127.

Dengan demikian dapat dibentuk persamaan regresi berganda sebagai berikut :

Dari table Coefficientsa di bawah dapat diketahui t hitung masing – masing variable independent. t table dapat diketahui pula ( df =n-k-1 atau 91-3-1=87 sebesar 1.663.

Tabel 7

Coefficientsa ( Uji T )

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 9.485 2.175 4.362 .000

Kesadaran_Membayar -.111 .123 -.093 -.898 .371 Pengetahuan_Pemaham

an_Peraturan

.406 .105 .409 3.865 .000

Persepsi_Sistem .127 .099 .128 1.278 .205

a. Dependent Variable: Kemauan_Membayar

Hipotesis 1 (H1) : Kesadaran membayar pajak berpengaruh terhadap kesadaran membayar pajak wajib pajak.

a. Hipotesis nol dan hipotesis alternative

H0 :b1=0, artinya Kesadaran tidak berpengaruh terhadap kemauan

Ha:b1≠0, artinya Kesadaran berpengaruh terhadap kemauan

b. Menentukan t hitung dan t tabel.

T hitung = -0.898

T table = df =n-k-1 atau 91-3-1=87 sebesar -1.663. c. Pengambilan keputusan

T hitung ≤ t tabel, maka H0 diterima

T hitung > t table, maka H0 ditolak d. Kesimpulan

Dapat diketahui bahwa t hitung ( -0,898 ) < t table ( -1,663 ),maka H0 diterima. Artinya Kesadaran membayar pajak tidak berpengaruh terhadap kemauan membayar pajak.

Hipotesis 2 (H2) : Pengetahuan dan pemahaman tentang peraturan Pajak

berpengaruh terhadap kemauan membayar pajak. a. Hipotesis nol dan hipotesis alternative

H0 :b1=0, artinya Pengetahuan dan pemahaman tidak berpengaruh terhadap kemauan

Ha:b1≠0, artinya Pengetahuan dan pemahaman berpengaruh terhadap

kemauan

b. Menentukan t hitung dan t tabel. T hitung = 3,865

T table = df =n-k-1 atau 91-3-1=87 sebesar 1.663. c. Pengambilan keputusan

T hitung ≤ t tabel, maka H0 diterima

Dapat diketahui bahwa t hitung ( 3,865 > t table 1,663 ), maka H0 ditolak. Artinya Pengetahuan dan Pemahaman Peraturan Pajak berpengaruh terhadap kemauan membayar pajak.

Hipotesis 3 (H3) : Persepsi yang baik atas efektifitas sistem perpajakan

berpengaruh terhadap kemauan membayar pajak.

a. Hipotesis nol dan hipotesis alternative

H0 :b1=0, artinya Persepsi tidak berpengaruh terhadap kemauan

Ha:b1≠0, artinya Persepsi berpengaruh terhadap kemauan

b. Menentukan t hitung dan t tabel. T hitung = 1,278

T table = df =n-k-1 atau 91-3-1=87 sebesar 1.663. c. Pengambilan keputusan

T hitung ≤ t tabel, maka H0 diterima

T hitung > t table, maka H0 ditolak d. Kesimpulan

Dapat diketahui bahwa t hitung ( 1,278 ) < t table ( 1,663 ), maka H0 diterima. Artinya Persepsi yang Baik terhadap Sistem Perpajakan tidak berpengaruh terhadap kemauan membayar pajak.

KESIMPULAN DAN SARAN

Kesimpulan

peraturan pajak mempunyai pengaruh yang signifikan terhadap kemauan wajib pajak untuk membayar pajak.

Saran

Faktor kesadaran membayar pajak dan persepsi yang baik atas efektifitas sistem perpajakan yang tidak memiliki pengaruh yang signifikan. Untuk itu membutuhkan kerja keras dari Kantor Pelayanan Pajak untuk lebih giat lagi mengadakan sosialiasi kepada wajib pajak, sehingga dapat meningkatkan kesadaran wajib pajak dan persepsi yang baik atas efektifitas sistem perpajakan. Dengan demikian dapat membantu meningkatkan kemauan wajib pajak untuk membayar pajak.

DAFTAR PUSTAKA

Departemen Keuangan RI.2010. Data Pokok APBN 2005 – 2010.

http://www.fiskal.depkeu.go.id/webbkf/download/datapokok-ind2010.pdf. 19 Mei 2010.

Devano. S dan Siti Rahayu. 2006. Perpajakan: Konsep, Teori, dan Isu, Kencana, Jakarta. Duwi Priyatno.2009. SPSS untuk Analisis Korelasi, Regresi, dan Multivariate, Gava Media,

Yogyakarta.

Ferry Dwi Prasetyo.2006. Analisis Faktor-faktor yang Mempengaruhi Pemilik Usaha Kecil Menengah dalam Pelaporan Kewajiban Perpajakan di Daerah Jogjakarta. Skripsi Strata-1,Fakultas Ekonomi, Universitas Islam Indonesia, Jogjakarta.

Jonathan Sarwono.2006. Analisis Data Penelitian Menggunakan SPSS, Andi, Yogyakarta. Junaidi FE-UNJA.2010. Tabel Statistik.

http://junaidichaniago.wordpress.com 25 Juni 2010

Lusi Triana. 2010. Analisa Penerapan Sunset Policy dan Pengaruhnya Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Lama, Skripsi Strata-1,Fakultas Ekonomi, Universitas Mercu Buana, Jakarta.

Statzz.blogspot.2009.Methods Successive Interval (MSI)

http://statzzz.blogspot.com/2009_06_01_archive.html 08 Juni 2010.

Tatiana Vanessa Rantung dan Priyo Hari Adi. 2009. Dampak Program Sunset Policy Terhadap Faktor – Faktor yang Mempengaruhi Kemauan Membayar, Makalah Simposium Nasional Perpajakan II.

LAMPIRAN I. Daftar Pertanyaan Kuesioner

KUESIONER

A. Demography

Jenis Kelamin = L P

Usia = 25 – 35 thn 36 – 45 thn 46 – 45 thn > 56 thn Pendapatan / tahun = 100-250 Jt 260-500 Jt 510 Jt – 1 M > 1 M Kelurahan = Petojo Utara Duri Pulo

Pekerjaan = Perdagangan Jasa

Bapak / Ibu dapat memberikan jawaban dengan memberikan tanda pada kolom yang sudah disediakan, dengan pertunjuk sebagai berikut :

STS = Sangat Tidak Setuju TS = Tidak Setuju

S = Setuju SS = Sangat Setuju

B. Kesadaran membayar pajak

1. Pajak merupakan sumber penerimaan Negara terbesar.

STS TS S SS

2. Pajak yang akan saya bayarkan dapat digunakan untuk menunjang pembangunan Negara.

SS S TS STS

3. Penundaan pembayaran pajak dapat merugikan Negara

STS TS S SS

4. Membayar pajak tidak sesuai dengan jumlah yang seharusnya dibayar sangat merugikan negara.

STS TS S SS

C. Pengetahuan dan pemahaman akan peraturan perpajakan

1. Setiap Wajib Pajak yang memiliki penghasilan harus mendaftarkan diri untuk memperoleh NPWP.

STS TS S SS

2. Setiap Wajib Pajak harus mengetahui hak dan kewajibannya dalam perpajakan.

STS TS S SS

3. Jika tidak melaksanakan kewajiban perpajakan, maka akan dikenakan sanksi pajak

STS TS S SS

4. Pajak yang dibayar dihitung berdasarkan Penghasilan Neto dikurangi PTKP kemudian dikalikan dengan tariff yang berlaku.

STS TS S SS

5. Pengetahuan dan pemahaman peraturan pajak diperoleh dari sosialisasi yang diadakan oleh KPP.

STS TS S SS

D. Persepsi yang baik atas efektivitas sistem perpajakan

1. Pembayaran pajak melalui e-banking mudah, aman dan terpercaya.

STS TS S SS

2. Pelaporan pajak melalui e-SPT dan e-Filling sangat efektif

TS S SS STS

3. Penyampaian SPT melalui drop box dapat dilakukan di mana saja dan memudahkan Wajib Pajak.

STS TS S SS

4. Peraturan pajak terbaru dapat di-update melalui internet dengan mudah dan cepat.

STS TS S SS

5. Pendaftaran NPWP dapat dilakukan melalui e-Registration dari website pajak.

STS TS S SS

E. Kemauan Membayar Pajak

1. Sebelum melakukan pembayaran pajak, Wajib Pajak melakukan konsultasi dengan pihak yang memahami tentang peraturan pajak.

STS TS S SS

2. Wajib Pajak menyiapkan dokumen yang diperlukan untuk membayar pajak

STS TS S SS

3. Wajib Pajak berusaha mencari informasi mengenai tempat dan cara pembayaran pajak

STS TS S SS

4. Wajib Pajak berusaha mencari informasi mengenai batas waktu pembayaran pajak

STS TS S SS

5. Saya mengalokasikan dana untuk membayar pajak.

LAMPIRAN II. Pengujian Deskriptif Statistik

Frequencies

Statistics

JENIS_KELAMIN USIA OMZET KELURAHAN PEKERJAAN

N Valid 91 91 91 91 91

Missing 0 0 0 0 0

Mode 1 3.00 1.00 1.00 1.00

Frequency Table

USIA

Frequency Percent Valid Percent

Cumulative

Percent

Valid 25-35 tahun 20 22.0 22.0 22.0

36-45 tahun 33 36.3 36.3 58.2

46-55 tahun 36 39.6 39.6 97.8

> 56 tahun 2 2.2 2.2 100.0

Total 91 100.0 100.0

OMZET

Frequency Percent Valid Percent

Cumulative

Percent

Valid 100-250 juta 40 44.0 44.0 44.0

260-500 juta 34 37.4 37.4 81.3

510 juta - 1 M 17 18.7 18.7 100.0

Total 91 100.0 100.0

JENIS_KELAMIN

Frequency Percent Valid Percent

Cumulative

Percent

Valid Laki - laki 60 65.9 65.9 65.9

Perempuan 31 34.1 34.1 100.0

KELURAHAN

Frequency Percent Valid Percent

Cumulative

Percent

Valid Petojo Utara 50 54.9 54.9 54.9

Kampung Duri 41 45.1 45.1 100.0

Total 91 100.0 100.0

PEKERJAAN

Frequency Percent Valid Percent

Cumulative

Percent

Valid Perdagangan 66 72.5 72.5 72.5

Jasa 25 27.5 27.5 100.0

LAMPIRAN III.

CURRICULUM VITAE

Penulis 1

Nama : Widayati

Alamat Kantor : Jl. KH. Hasyim Ashari No 1D Jakarta Pusat Telp / Fax : 021-63864152 / 021-63859035

Alamat Rumah : Jl. Balikpapan I No 43 Petojo Jakarta Pusat

Handphone : 0813-88332293

Penulis 1

Nama : Nurlis, SE,AK,Msi

Alamat Kantor : Fakultas Ekonomi Universitas Mercu Buana

Jl. Raya Meruya Selatan Kembangan Jakarta Barat 11650 Telp / Fax : 021-5840816 / 021-5840813

Alamat Rumah : Buana Gardenia Blok D4 No 9 Pinang - Tangerang