PENGARUH TATA KELOLA PERUSAHAAN, KECAKAPAN MANAJERIAL, DAN RASIO LEVERAGE

TERHADAP MANAJEMEN LABA ADRIANI LANDE

IMAM SUBEKTI ENDANG MARDIATI Universitas Brawijaya Malang

Abstract

The objective of the study is to see the effect of the corporate governance, managerial skills, and a leverage ratio to earnings management. As for the earnings management proxy is calculated by using an accrual earnings management and real earnings management, by using a sample of companies listed on the Indonesian stock exchange during the observation period ranging from 2008 up to 2012, and is obtained from samples of 225 companies.

In this study there are 15 hypotheses to be tested, by using the positive accounting theory and agency theory. The results of this study indicate that corporate governance has no effect on earnings management, both accrual based earnings management and real earnings management. Managerial skills have a positive effect on earnings management is proxied by the real earnings management based on the abnormal production cost, and the leverage ratio has a positive effect on earnings management using accrual based earnings management on long-term discretionary accruals and real earnings management based abnormal discretionary expenses.

Keywords: accrual earnings management, real earnings management, corporate governance, managerial skills, and leverage ratio

Abstrak

Penelitian ini mempunyai tujuan untuk melihat pengaruh dari tata kelola perusahaan, kecakapan manajerial, dan rasio leverage terhadap manajemen laba. Adapun manajemen laba dihitung dengan menggunakan proksi berdasarkan manajemen laba akrual dan manajemen laba rill, dengan menggunakan sampel penelitian dari perusahaan manufaktur yang terdaftar di bursa Efek Indonesia selama periode pengamatan mulai dari tahun 2008 sampai dengan tahun 2012, dan diperoleh sampel penelitian sebesar 225 perusahaan.

Dalam penelitian ini terdapat 15 hipotesis yang akan diuji, dengan menggunakan teori akuntansi positif dan teori keagenan. Hasil penelitian ini menunjukkan bahwa tata kelola perusahaan tidak memiliki pengaruh terhadap manajemen laba, baik berdasarkan manajemen laba akrual maupun manajemen laba rill. Kecakapan manajerial memiliki pengaruh yang positif terhadap manajemen laba yang diproksikan melalui manajemen laba rill berdasarkan biaya dari kegiatan produksi tidak normal serta rasio leverage memiliki pengaruh yang positif terhadap manajemen laba dengan menggunakan manajemen laba akrual berdasarkan diskresioner akrual jangka panjang dan manajemen laba rill berdasarkan biaya diskresioner tidak normal.

1. Pendahuluan

Kemajuan kinerja suatu perusahaan dapat dinilai melalui kemampuan perusahaan

dalam memaksimalkan atau mencapai laba, karena laba merupakan salah satu indikator

utama yang digunakan untuk mengukur kinerja dan juga sekaligus merupakan

pertanggungjawaban manajemen. Ketika perusahaan tidak mampu untuk mencapai laba

yang diharapkan, maka dapat memicu manajer untuk melakukan praktik yang tidak

sehat dalam perusahaan seperti melakukan manajemen laba. Manajemen laba yang

sering dikenal dengan istilah asingnya earnings management merupakan suatu tindakan campur tangan yang sengaja dilakukan oleh manajer dalam proses penyusunan laporan

keuangan, dengan cara menaikkan atau menurunkan laba tanpa dikaitkan dengan

peningkatan atau penurunan profitabilitas ekonomi perusahaan untuk jangka panjang.

Tujuannya agar manajer tersebut dapat memperoleh keuntungan dari tindakan yang

dilakukan (Scipper,1989; serta Fizher dan Rozenweig,1995).

Penelitian ini menggunakan beberapa teori akuntansi diantaranya yaitu teori

akuntansi positif dan teori keagenan. Secara keseluruhan kedua teori tersebut dapat

menjelaskan mengenai hubungan antara pihak agen dan prinsipal yang secara

bersama-sama memiliki kepentingan yang berbeda dalam perusahaan. Adanya kepentingan yang

berbeda ini sehingga dapat memicu terjadinya praktik manajemen laba. Fenomena

mengenai adanya tindak manajemen laba pernah dilakukan khususnya pada perusahaan

yang terdaftar pada pasar modal Indonesia. Seperti yang pernah terjadi pada PT. Kimia

Farma yang diawali dengan adanya suatu dugaan bahwa ditemukan adanya kesalahan

pencatatan dan kesalahan penilaian pada laporan keuangan tahun 2001 yang

mengakibatkan penyajian laba bersih pada tahun tersebut menjadi terlalu besar yaitu

mencapai hingga Rp.32.700.000.000. Hal yang serupapun pernah terjadi pada PT.

Indofarma, ditemukan adanya bukti oleh BAPEPAM pada tahun 2004 berupa penilaian

yang terlalu tinggi terhadapnilai barang dalam proses sehingga mengakibatkan laba

bersih yang disajikan pula menjadi tinggi. Adanya kasus-kasus manajemen laba ini

dapat memperlihatkan bahwa ternyata manajemen laba dapat dilakukan melalui

penggunaan metode-metode akuntansi, seperti melalui persediaan dan penilaian

penjualan.

Agar manajemen laba dapat dihindari, maka salah satu upaya yang dapat

dilakukan oleh perusahaan yaitu dengan menerapkan tata kelola perusahaan secara baik.

perusahaannya secara baik maka secara tidak langsung perusahaan akan mampu untuk

mengelola bisnis yang lebih beretika, memiliki keadilan dan mempunyai tanggung

jawab dengan berlandaskan pada asas-asas tata kelola perusahaan yang baik, yang

terdiri dari asas transparansi, asas akuntabilitas, asas responsibilitas, asas independensi

serta asas kewajaran dan kesetaraan. Tata kelola perusahaan yang baik juga dapat

memberikan nilai tambah bagi perusahaan yang mampu menerapkannya. Tak dapat

dipungkiri bahwa peran dari seorang manajer dalam perusahaan sangatlah diperlukan

untuk dapat menerapkan tata kelola perusahaan ini. Hanya seorang manajer yang

dianggap cakap dalam melaksanakan tugas dan tanggung jawabnyalah yang mampu

untuk menerapkan tata kelola perusahaan dengan baik. Namun sering kali, manajer

yang dianggap cakap terkadang memanfaatkkan kepintarannya untuk melakukan hal-hal

yang dapat menguntungkan dirinya sendiri misalnya dengan melakukan manajemen

laba, karena manajer merupakan salah satu pihak yang mempunyai hubungan langsung

dengan proses pelaporan keuangan. Adanya anggapan yang demikian, sehingga

membuka kesempatan bagi manajer untuk bertindak secara lebih opportunistik untuk

melakukan perilaku yang dapat menguntungkan dirinya sendiri. Hal ini dapat diartikan

bahwa semakin cakap seorang manajer dapat memberikan kesempatan bagi manajer

untuk melakukan manajemen laba (Isnugrahadi dan Kusuma (2004); Utami dan

Syafrudin (2013). Manajemen laba sebenarnya merupakan tindakan kreatif yang

dilakukan manajer dalam proses pelaporan keuangan yang dilakukan melalui pemilihan

metode akuntansi yang masih diperkenankan menurut peraturan akuntansi (Gumanti,

2000).

Penelitian yang pernah dilakukan oleh Burgstahler dan Dichev (1997)

menemukan bukti bahwa maksud dari manajer melakukan manajemen laba yaitu untuk

menghindari penurunan laba dan juga menghindari kerugian. Upaya untuk menghindari

penurunan laba dan juga menghindari kerugian ini dapat dikategorikan kedalam

manajemen laba yang dimotivasi berdasarkan motivasi perjanjian utang, dalam hal ini

motivasi perjanjian utang memiliki syarat yang harus dipenuhi yang mencakup

kesediaan debitur untuk mempertahankan rasio-rasio akuntansi, seperti debt to equity ratio, rasio kodal kerja minimum, serta batasan-batasan lain yang umumnya dikaitkan dengan data akuntansi perusahaan. Laba yang tinggi diharapkan dapat mengurangi

kemungkinan terjadinya pelanggaran syarat perjanjian utang sehingga manajer

diprediksi akan cenderung untuk memilih kebijakan akuntansi yang dapat meningkatkan

dengan motivasi perjanjian utang berdasarkan perhitungan dengan menggunakan rasio

leverage.

Adanya hasil penelitian yang beragam dari penelitian-penelitian sebelumnya,

sehingga peneliti beranggapan bahwa manajemen laba perlu dilakukan penelitian

kembali dan dikaitkan dengan tata kelola perusahaan, kecakapan manajerial, dan rasio

leverage, karena manajemen laba jika dikaitkan dengan ketiga faktor tersebut masih jarang dilakukan oleh peneliti-peneliti sebelumnya khususnya di Indonesia. Alasan lain,

bahwa adanya anggapan yang menilai manajemen laba di Indonesia masih belum dapat

teratasi dengan baik karena di Indonesia pemahaman perusahaan terhadap arti penting

dan strategisnya penerapan prinsip-prinsip tata kela perusahaan masih sangat rendah.

Hal ini diperkuat dengan adanya penelitian yang dilakukan oleh Kaihatu (2006) yang

membuktikan bahwa perusahaan-perusahaan di Indonesia masih cenderung bersikap

opportunistik, yaitu melaporkan sesuatu yang dapat memaksimalkan kebutuhan manajer

itu sendiri. Belum mampunya perusahaan di Indonesia untuk menerapkan tata kelola

perusahaan dengan baik, dan masih bersikap opportunistik akan memicu terjadinya

praktik yang tidak sehat dalam perusahaan, seperti memberikan peluang kepada

manajemen untuk melakukan manajemen laba. Oleh sebab itulah penelitian akan

menguji apakah tata kelola perusahaan, kecakapan manajerial, dan rasio leverage memiliki pengaruh terhadap manajemen laba.

2. Landasan Teori dan Pengembangan Hipotesis 2.1. Teori Akuntansi Positif

Teori akuntansi positif atau yang lebih sering dikenal dengan istilah asingnya

positif accounting theory telah banyak digunakan dan menjadi dasar dalam melandasi penelitian dibidang akuntansi. Istilah “positif” merujuk pada sebuah teori yang berusaha

untuk membuat prediksi yang baik dari peristiwa di dunia nyata. Teori akuntansi positif

memiliki kaitan dengan suatu prediksi tindakan sebagaimana pilihan atas kebijkan

akuntansi oleh manajer perusahaan dan bagaimana manajer akan merespon terhadap

standar akuntansi baru yang diusulkan (Scott,2003).

Teori akuntansi positif mengambil sudut pandang bahwa perusahaan

mengorganisasikan diri mereka dengan cara yang paling efisien, sehingga dapat

memaksimalkan prospek perusahaan untuk bisa bertahan hidup. Watts dan Zimmerman

manajemen laba, diantaranya yaitu hipotesis rencana bonus, hipotesis perjanjian utang,

dan hipotesis biaya proses politik. Dengan demikian, peran teori akuntansi positif dalam

penelitian ini adalah untuk menjelaskan tentang motivasi dilakukannya manajemen

laba, yang tercermin melalui pertimbangan rasio leverage

2.2. Teori Keagenan

Salah satu dasar teori yang dapat digunakan untuk memahami konsepn tentang

tata kelola perusahaan adalah teori keagenan, karena pada dasarnya teori keagenan

menyangkut hubungan kontraktual antara anggota-anggota di perusahaan. Teori

keagenen lahir sebagai akibat adanya pemisahan fungsi dalam organisasi sebagaimana

terlihat pda konsep entity theory, yang menjelaskan mengenai suatu teori yang menganggap entitas merupakan sesuatu yang terpisah dan berbeda dari pihak yang

menanamkan modal dalam perusahaan (Mahsuni, 2004). Adanya sebuah pendapat yang

mengemukakan bahwa pada dasarnya teori keagenan pada dasarnya dilandasi oleh

beberapa asumsi yang dikemukakan oleh Eisenhard (1989). Pertama, asumsi tentang sifat dasar manusia yang cenderung lebih menyukai untuk mementingkan dirinya

sendiri,memiliki keterbatsan rasionalitas, dan tidak menyukai risiko dan cenderung akan

lebih menghindari risiko. Kedua, asumsi tentang keorganisasian yang menekankan tentang adanya konflik antar anggota organisasi, efisien sebagai kriteria produktivitas,

dan adanya asimetri informasi antara prinsipal dan agen. Ketiga, asumsi tentang informasi, yang menjelaskan bahwa informasi dipandang sebagai barang komofiti yang

diperjualbelikan.

Dengan demikian teori keagenan dapat digunakan untuk menjelaskan mengenai

hubungan kontraktual antara agen dan prinsipal, yang dalam hal ini agen bertindak

sebagai seorang manajer, dan prinsipal adalah para pemilik modal dalam perusahaan.

Agen mempunyai tanggung jawab secara moral untuk mengoptimalkan keuntungan

para pemilik. Namun, tanpa dipungkiri bahwa terkadang hak pengendalian yang

dimiliki oleh agen selaku manajer sangat dimungkinkan untuk diselewengkan dan dapat

menimbulkan masalah keagenan yang dapat diartikan dengan sulitnya investor untuk

memperoleh keyakinan bahwa dana yang mereka investasikan dikelola dengan

semestinya oleh manajer. Manajer memiliki kewenangan untuk mengelola perusahaan

dan demikian manajerpun memiliki hak dalam mengelola dana investor (Ujiyantho dan

Pramuka, 2007). Peran teori keagenan dalam penelitian ini adalah untuk memahami

2.3. Tata Kelola Perusahaan

Tata kelola perusahaan dapat diartikan sebagai seperangkat peraturan yang dapat

mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak

kreditur, pemerintah, karyawan, serta pemegang kepentingan internal dan eksternal

yang berkaitan dengan hal-hak dan kewajiban mereka, dan atau dengan kata lain suatu

sistem yang mengarahkan dan mengendalikan perusahaan. Jika suatu perusahaan

mampu untuk menerapkan sistem tata kelola perusahaan secara baik, maka perusahaan

tersebut dapat memberikan nilai tambah bagi perusahaannya tersebut.

Salah satu penyebab sehingga tata kelola perusahaan yang baik dapat

memberikan manfaat termasuk memberikan nilai tambah bagi perusahaan karena pada

dasarnya tata kelola perusahaan memiliki 5 (lima) prinsip mendasar yaitu prinsip

transparansi, prinsip akuntabilitas, prinsip responsibilitas, prinsip independensi, dan

prinsip kesetaraan. Dengan demikian, adanya konsep tata kelola perusahaan ini,

merupakan salah satu bentuk dan upaya perbaikan terhadap sistem, proses dan

seperangkat peraturan dalam pengelolaan suatu organisasi yang pada esensinya dapat

mengatur dan memperjelas hubungan, wewenang, hak dan kewajiban semua pemangku

kepentingan dalam arti luas dan khususnya organisasi RUPS, dewan komisaris, dan

Dewan Direksi dalam arti sempit.

2.4. Kecakapan Manajerial

Kecakapan manajerial dapat diartikan sebagai suatu keterampilan atau

karakteristik personal yang dimiliki oleh seorang manajer yang dapat membantu

tercapainya kinerja yang tinggi dalam tugas manajemen (Isnugrahadi dan Kusuma,

2009; Purwanti, 2010; Djuitaningsih dan Rahman, 2011; serta Utami dan Syafrudin,

2013). Tingkat kecakapan manajerial dapat diukur melalui teknik Data Envelopment Analysis (DEA). DEA merupakan sebuah teknik pemrograman matematis yang digunakan untuk mengevaluasi efisiensi relatif dari sebuah kumpulan unit-unit pembuat

keputusan dalam mengelola sumber daya (input) dengan jenis yang sama sehingga menjadi hasil (output) dengan jenis yang sama pula, dimana hubungan bentuk fungsi dari input ke output tidak diketahu (Purwantoro dan Siswandi, 2006).

DEA biasanya dinyatakan dalam Decision making unit atau Unit kegiatan ekonomi (UKE). UKE dapat dinilai efisien apabila rasio perbandingan antara input dan

inputnya secara maksimal untuk menghasilkan output tertentu dan tidak lagi melakukan

pemborosan sehingga mampu untuk mencapai titik yang efisien. Sedangkan UKE yang

tidak efisien apabila rasio perbandingan antara input dan output adalah antara 0 ≤ input

atau output < 1 atau nilainya kurang dari 100%, dengan demikian hal ini berarti

perusahaan belum mampu untuk mengelola input-input yang dimilikinya untuk

menghasilkan output yang optimal atau masih melakukan pemborosan dalam

menggunakan inputnya. Pengukuran efisiensi dengan menggunakan DEA ini dilakukan

dengan menidentifikasi unit-unit yang digunakan sebagai referensi yang dapat

membantu untuk mencari penyebab dan jalan keluar dari ketidakefisienan yang terjadi.

2.5. Rasio Leverage

Rasio leverage adalah salah satu rasio keuangan yang dapat digunakan untuk membandingkan risiko dan tingkat pengembalian hasil dari berbagai perusahaan untuk

membantu investor dan kreditor dalam membuat keputusan investasi dan kredit yang

baik (White et al, 2002). Rasio leverage terdiri dari beberapa macam rasio, antara lain debt ratio (debt to total asset), debt to equity ratio, long term debt to equity, dan time interested earned. Dalam penelitian ini, rasio leverage yang digunakan adalah berdasarkan debt ratio (debt to total asset) dikarenakan debt ratio dapat menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang atau

beberapa bagian dari aset yang digunakan untuk menjamin utang.

2.6. Manajemen Laba

Manajemen laba adalah suatu intervensi yang dilakukan oleh manajemen dengan

masksud tertentu dalam proses pelaporan keuangan eksternal yang sengaja dilakukan

untuk mendapatkan keuntungan pribadi (Schipper, 1989). Manajemen laba biasanya

dilakukan manajer dengan cara menaikan ataupun menurunkan laba. Scott, 2006:334

menyebutkan bahwa pemahaman mengenai manajemen laba dapat dibagi menjadi,

pertama, melihat manajemen laba sebagai suatu perilaku oportunis manajer untuk memaksimalkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang, dan

political cost (oportunistic earnings management). Kedua, dengan memandang manajemen laba dari prespektif efisien (efficient earnings management), dalam hal ini manajemen laba memberi manajer suatu kebebasan untuk melindungi diri mereka dan

perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk kepentingan

Sejalan dengan perkembangan yang terjadi, manajemen laba tidak hanya dapat

dideteksi dengan menggunakan metode akrual. Namun dapat juga dideteksi dengan

menggunakan manajemen laba rill. Pada dasarnya manajemen laba akrual dapat

meliputi pilihan akuntansi yang diperbolehkan dalam prinsip akuntansi yang berlaku

umum yang mencoba untuk menutupi atau mengaburkan kinerja perusahaan yang

sebenarnya (Dechow dan Skinner,2000). Sedangakan manajemen laba rill merupakan

manipulasi yang dilakukan oleh manajemen melalui aktivitas perusahaan sehari-hari

selama periode akuntansi. Manajemen laba rill dapat dilakukan kapan saja sepanjang

periode akuntansi dengan tujuan spesifik, yaitu memenuhi target laba tertentu,

menghindari kerugian, dan mencapai target ramalan analis.

Pendeteksian manajemen laba berdasarkan manajemen laba akrual dapat dibagi

menjadi diskresioner akrual jangka pendek, dan diskresioner akrual jangka panjang.

Sedangkan pendeteksian manajemen laba berdasarkan manajemen laba rill dapat dibagi

pula menjadi arus kas operasi tidak normal, biaya dari kegiatan produksi tidak normal,

dan biaya diskresionari tidak normal.

Dengan demikian hipotesis yang diajukan dalam penelitian ini adalah:

H1: tata kelola perusahaan berpengaruh negatif terhadap manajemen laba

H1a: tata kelola perusahaan berpengaruh negatif terhadap manajemen laba yang diukur dengan arus ks kegiatan operasi tidak normal (AKO.TN).

H1b: tata keola perusahaan berpengaruh negatif terhadap manajemen laba yang diukur dengan biaya dari kegiatan produksi tidak normal (PROD.TN).

H1c: tata keola perusahaan berpengaruh negatif terhadap manajemen laba yang diukur dengan biaya diskresionari tidak normal (BD.TN).

H1d: tata kelola perusahaan berpengaruh negatif terhadap manajemen laba yang diukur dengan diskresioner jangka pendek (DA_JP)

H1e: tata kelola perusahaan berpengaruh negatif terhadap manajemen laba yang diukur dengan diskresioner akrual jangka panjang (DA_JPJ).

H2: kecakapan manajerial berpengaruh positif terhadap manajemen laba

H2a: kecakapan manajerial berpengaruh positifterhadap manajemen laba yang diukur dengan arus ks kegiatan operasi tidak normal (AKO.TN).

H2c: kecakapan manajerial berpengaruh positif terhadap manajemen laba yang diukur dengan biaya diskresionari tidak normal (BD.TN).

H2d: kecakapan manajerial berpengaruh positif terhadap manajemen laba yang diukur dengan diskresioner jangka pendek (DA_JP)

H2e: kecakapan manajerial berpengaruh positif terhadap manajemen laba yang diukur dengan diskresioner akrual jangka panjang (DA_JPJ).

H3: rasio leverage berpengaruh positif terhadap manajemen laba

H3a: rasio leverage berpengaruh positif terhadap manajemen laba yang diukur dengan arus ks kegiatan operasi tidak normal (AKO.TN).

H3b: rasio leverage berpengaruh positif terhadap manajemen laba yang diukur dengan biaya dari kegiatan produksi tidak normal (PROD.TN).

H3c: rasio leverage berpengaruh positif terhadap manajemen laba yang diukur dengan biaya diskresionari tidak normal (BD.TN).

H3d: rasio leverage berpengaruh positif terhadap manajemen laba yang diukur dengan diskresioner jangka pendek (DA_JP)

H3e: rasio leverage berpengaruh positif terhadap manajemen laba yang diukur dengan diskresioner akrual jangka panjang (DA_JPJ).

3. Metode Penelitian dan Hasil Analisis 3.1. Populasi dan Sampel

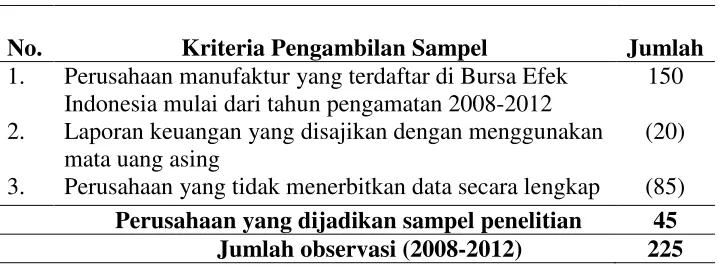

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar dalam

Bursa Efek Indonesia selama tahun 2008 sampai dengan tahun 2012. Prosedur

penyampelan menggunakan metode purposive sampling. Besarnya sampel 45 perusahaan selama 5 tahun atau 225 observasi. Ringkasan pemilihan sampel adalah

sebagai berikut:

Tabel 1

Prosedur penyampelan

No. Kriteria Pengambilan Sampel Jumlah

1.

2.

3.

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia mulai dari tahun pengamatan 2008-2012 Laporan keuangan yang disajikan dengan menggunakan mata uang asing

Perusahaan yang tidak menerbitkan data secara lengkap

150

(20)

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah laporan keuangan dan annual report yang diperoleh dari database Pasar Modal Pojok BEI Universitas Brawijaya dan dari Bursa Efek Indonesia (BEI) melalui website www.idx.co.id.

3.3. Pengukuran Variabel 3.3.1.Tata keola perusahaan

Tata kelola perusahaan diukur dengang menggunakan skoring GCG yang

diperkenalkan oleh Gwenda dan Juniarti (2013), yang diproksikan dengan: hak

pemegang saham (Subindex A), Dewan Direksi (Subindex B), Komisaris Independen

(Subindex C), Komite audit dan Internal Audit (Subindex D), dan Pengungkapan untuk

Investor (Subindex E). Setiap subindex diberikan kriteria-kriteria. Dan jika memenuhi

kriteria akan diberikan nilai 1, sebaliknya jika tidak memenuhi kriteria diberikan nilai 0

(kriteria-kriteria tersebut dapat dilihat dalam lampiran 1). Rumus untuk memperoleh

skor dari GCG adalah:

CGI = A+(B+C)/2+D+E.

3.3.2.Kecakapan Manajerial

Dalam penelitian ini, kecakapan manajerial dihitung dengan menggunakan

metode Data Envelopment Analysis (DEA) yang dinyatakan dalam decision making unit atau unit kegiatan ekonomi (UKE). Dalam hal ini, UKE dianggap efisien apabila rasio

perbandingan antara input dan output sama dengan 1 atau 100%, sedangkan UKE yang

tidak efisien apabila rasio perbandingan antara input atau output adalah antara 0 input

atau output 1 atau nilainya kurang dari 100%.

Dengan demikian, output dan input yang digunakan dalam penelitian ini dapat diuraikan

sebagai berikut:

• Output yang digunakan adalah penjualan • Input yang digunakan terdiri dari:

1. Faktor sumber daya yang terdiri dari total aset, jumlah tenaga kerja.

2. Faktor operasional yang terdiri dari:

- Days COGs in Inventory (DCI) = 365 �𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶 �

- Days sales Outstanding (DSO) =

Adapun model yang dipergunakan untuk menghitung efisiensi dengan pendekatan DEA

adalah sebagai berikut (Isnugrahadi dan Kusuma,2009):

𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀 = ∑ 𝑈𝑈𝑅𝑅𝑌𝑌𝑅𝑅𝑌𝑌 𝑆𝑆

𝐼𝐼−1

∑𝑚𝑚 𝑉𝑉𝑉𝑉𝑀𝑀𝑉𝑉𝑌𝑌 𝑉𝑉−1

Sedangkan rasio efisiensi 𝑀𝑀 kemudian didapatkan dengan kendala:

∑𝑆𝑆 𝑈𝑈𝑅𝑅𝑌𝑌𝑅𝑅𝑌𝑌 3.3.3.Rasio Leverage

Proksi yang digunakan dalam penelitian ini untuk menghitung rasio leverage adalah sesuai dengan penelitian sebelumnya yang pernah dilakukan oleh Achmad et.al (2009) dan Indriani (2010) yaitu:

𝐷𝐷𝐶𝐶 = 𝐼𝐼𝐼𝐼𝐼𝐼𝑅𝑅𝑅𝑅𝑢𝑢𝐼𝐼𝑅𝑅𝐼𝐼𝑢𝑢 𝐼𝐼𝐼𝐼𝐼𝐼𝑅𝑅𝑅𝑅𝑅𝑅𝐶𝐶𝐼𝐼𝐼𝐼 3.3.4.Manajemen Laba

Penelitian ini menggunakan lima proksi manajemen laba yang sudah disesuaikan

dengan kondisi di Indonesia, yaitu menggunakan proksi manajemen laba yang

diperkenalkan oleh Subekti (2012) yang meliputi manajemen laba rill yang terdiri dari

arus kas operasi tidak normal (AKO.TN), biaya dari kegiatan produksi tidak normal

(PROD.TN), biaya diskresioner tidak normal (BD.TN), serta manajemen laba akrual

yaitu terdiri dari diskresioner akrual jangka pendek (DA_JP), dan diskresioner akrual

Model estimasi untuk memperoleh parameter regresi dari manajemen laba dapat

diperoleh dengan cara sebagai berikut:

a. Arus Kas Kegiatan Operasi tidak normal (AKO.TN):

CFOt / At-1= α0 + α1 (1/Log. At-1) + β1(St / At-1) + β2 (∆St / At-1) + ɛt b. Biaya dari Kegiatan Produksi tidak normal (PROD.TN)

PRODt / At-1 = α0 + α1 (1/Log. At-1) + β1(St / At-1) + β2 (∆St / At-1) + β3 (∆St-1 / At-1)+ɛt

c. Kegiatan dari biaya diskresionari tidak normal (BD.TN) DISCRt / At-1 = α0 + α1 (1/Log. At-1) + β1(St-1 / At-1) + ɛt Keterangan :

At-1 = total aset perusahaan pada tahun t – 1 St = penjualan perusahaan pada tahun t – 1 ∆St = perubahan penjualan perusahaan tahun t – 1

∆St-1 = perubahan penjualan perusahaan tahun t – 1 dan t – 2 α , β = konstan dan Koefisien Regresi

ɛ = kesalahan jangka pada akhir tahun

Nilai abnormal setiap kegiatan dihitung dari selish antara aktivitas akrual dan nilai yang

diharapkan dari kegiatan tersebut. Nilai yang diharapkan dari kegiatan tersebut dihitung

berdasarkan koefisien regresi dari setiap model estimasi (Subekti, 2012).

d. Diskresioner akrual jangka pendek (DA_JP)

DA_JPi,t=

STACCi,t

TAi,t − �𝜂𝜂

1� 1 𝐿𝐿𝐼𝐼𝑢𝑢 TAi,t-1�

+𝜂𝜂2�𝛥𝛥𝑅𝑅𝛥𝛥𝑉𝑉i,t− 𝛥𝛥𝑅𝑅𝛥𝛥𝐶𝐶i,t

TAi,t-1 �

+𝜂𝜂3�𝐼𝐼𝐼𝐼𝐶𝐶t

TAi,t-1��

Keterangan :

DA_JPi,t : diskresioner akrual jangka pendek pada akhir tahun t

STACCi,t : total akrual jangka pendek yang nyata untuk perusahaan i pada

tahun t

∆REVi,t : penjualan pada tahun t dikurangi pendapatan pada tahun t -1

perusahaan

∆RECi,t : piutang dikurangi piutang pada tahun t – 1 perusahaan i

INCi,t : laba bersih pada tahun t perusahaan i

e. Diskresioner akrual jangka panjang (DA_JPJ)

DA_JPJi,t = diskresioner akrual jangka panjang perusahaan i pada

tahun t

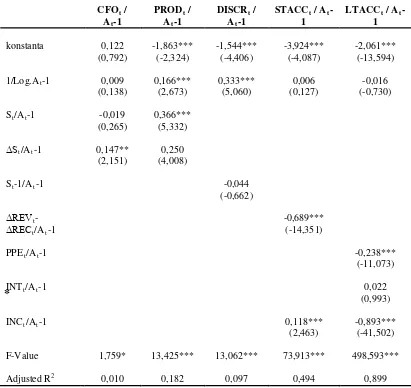

Cat: rumus selengkapnya dapat dilihat pada lampiran Tabel 3

Model Estimasi untuk Proksi Manajemen Laba

*

**Signifikan pada alva 1%; **Signifikan pada alva 5%; *Signifikan pada alva 10%

Tabel 3 menunjukkan bahwa semua koefisien dari variabel yang digunakan untuk

mengestimasi aktivitas tersebut adalah signifikan. Dapat diartikan bahwa model regresi

tersebut adalah akurat. Selain itu, perlu diketahui pula bahwa data yang digunakan

dalam penelitian ini bebas dari masalah normalitas, multikolinearitas, autokorelasi

maupun heterokedastisitas.

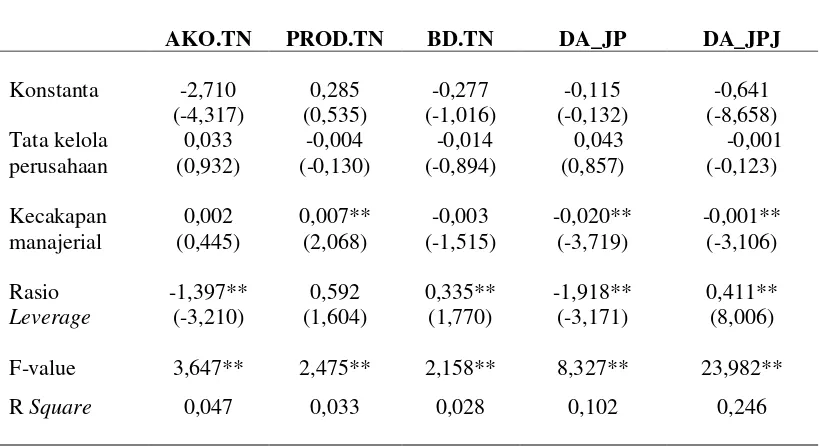

3.4. Hasil Analisis Regresi Berganda

Untuk mengetahui pengaruh tata kelola perusahaan, kecakapan manajerial, dan

rasio leverage terhadap manajemen laba yang dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 – 2012, maka data dalam

penelitian ini diolah dengan menggunakan metode analisis regresi berganda

Tabel 4

Hasil uji Regresi untuk masing-masing Proksi manajemen laba

**Signifikan pada alfa 5%

Koefisien determinasi (R2) digunakan untuk mengukur tingkat kemampuan model

dalam menerangkan variabel independen terhadap variabel dependen. Tabel 4

memperlihatkan bahwa variasi nilai manajemen laba yang dihitung berdasarkan arus

kas operasi tidak normal (AKO.TN), biaya prosukdi tidak normal (PROD.TN), biaya

diskresioner tidak normal (BD.TN), diskresioner akrual jangka pendek (DA_JP), dan

diskresioner akrual jangka panjang (DA_JPJ) mendapatkan nilai R2 tertinggi

dicerminkan oleh manajemen laba berdasarkan DA_JPJ 0,246. Hal ini berarti

manajemen laba berdasarkan diskresioner jangka panjang (DA_JPJ) mampu dijelaskan

sebesar 24,6% oleh variabel tata kelola perusahaan, kecakapan manajerial, dan rasio

leverage, sedangkan 75,4% dijelaskan oleh variabel bebas lain diluar penelitian. Sedangkan nilai R2 terendah ditunjukkan oleh variabel BD.TN 0,028, yang berarti

bahwa manajemen laba berdasarkan biaya diskresionari tidak normal (BD.TN) hanya

mampu dijelaskan sebesar 2,8% oleh variabel tata kelola perusahaan, kecakapan

manajerial, dan rasio leverage sedangkan 97,2% dijelaskan oleh variabel bebas lain diluar penelitian.

Tabel 5

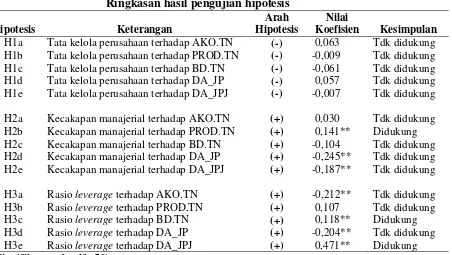

Ringkasan hasil pengujian hipotesis

Hipotesis Keterangan

Tata kelola perusahaan terhadap AKO.TN Tata kelola perusahaan terhadap PROD.TN Tata kelola perusahaan terhadap BD.TN Tata kelola perusahaan terhadap DA_JP Tata kelola perusahaan terhadap DA_JPJ

(-)

Kecakapan manajerial terhadap AKO.TN Kecakapan manajerial terhadap PROD.TN Kecakapan manajerial terhadap BD.TN Kecakapan manajerial terhadap DA_JP Kecakapan manajerial terhadap DA_JPJ

(+)

Rasio leverage terhadap AKO.TN Rasio leverage terhadap PROD.TN Rasio leverage terhadap BD.TN Rasio leverage terhadap DA_JP Rasio leverage terhadap DA_JPJ

(+)

**Signifikan pada alfa 5%

4. Diskusi, Keterbatasan, dan Rekomendasi

Tata kelola perusahaan yang lebih dikenal dengan istilah asingnya good corporate governance (GCG) merupakan salah satu hal yang penting dalam menjaga kesinambungan suatu perusahaan, karena tata kelola perusahaan umumnya dapat

mengarahkan dan mengendalikan perusahaan agar tercapai kesinambungan antara

kekuatan dan kewenangan perusahaan. Berdasarkan hasil penelitian yang dilakukan,

ternyata ketika tata kelola perusahaan dihubungkan dengan praktik manajemen laba

hasilnya yaitu tata kelola perusahaan tidak memiliki pengaruh terhadap manajemen laba

berdasarkan arus kas operasi tidak normal (AKO.TN), biaya dari kegiatan produksi

tidak normal (PROD.TN), biaya diskresioner tidak normal (BD.TN), diskresioner akrual

jangka pendek (DA_JP), dan diskresioner akrual jangka panjang (DA_JPJ). Terkait

dengan hipotesis yang telah diajukan dalam penelitian ini maka dapat disimpulkan

bahwa penelitian ini gagal untuk membuktikan bahwa tata kelola perusahaan

berpengaruh negatif terhadap manajemen laba, dan teori yang digunakanpun yaitu teori

Hasil penelitian ini memberikan bukti bahwa penerapan GCG di Indonesia hanya

sebatas untuk memenuhi peraturan yang disyaratkan oleh pemerintah agar dapat

menjadi perusahaan publik, tanpa diterapkan secara serius dalam perusahaan, sehingga

walaupun tata kelola perusahaan sudah berjalan dengan baik, namun hanya digunakan

sebagai pencitraan semata agar dapat menarik para investor, namun tidak dapat

meminimalisir terjadinya praktik yang tidak sehat dalam perusahaan (Siswantaya,2007;

Sutedi,2012:81; Natalia dan Pudjolaksono,2013).

Kecakapan seorang manajer dapat diukur ketika manajer tersebut membuat

keputusan-keputusan yang memberikan nilai tambah bagi perusahaan. Karena, salah

satu kunci kesuksesan sebuah perusahaan terletak pada tangan pihak manajer. Manajer

harus mampu mempertanggungjawabkan hasil pekerjaannya kepada pemilik

perusahaan. Adapun bentuk pertanggungjawaban pihak manajer berupa laporan

keuangan yang disusun berdasarkan judgment. Selain dapat bertanggung jawab terhadap laporan keuangan yang disusun, seorang manajer dapat dianggap cakap apabila manajer

tersebut memiliki keahlian yang memadai dalam bidang yang menjadi tanggung

jawabnya, serta memiliki pengalaman yang cukup. Karena, seorang manajer yang

semakin berpengalaman, biasanya akan berpengaruh terhadap pemahaman manajer

akan bisnis perusahaannya. Manajer yang cakap tentu saja akan mendesain proses bisnis

secara efisien dan akan membuat keputusan-keputusan yang dapat memberikan nilai

tambah bagi perusahaan. untuk itulah, maka terkadang berbagai cara pun dapat

ditempuh oleh manajer, salah satu cara yang dapat dilakukan oleh manajer untuk

mendapat penilaian bahwa manajer tersebut telah berhasil memberikan nilai tambah

dalam perusahaannya adalah dengan cara melakukan perekayasaan terhadap laba dalam

perusahaan.

Berdasarkan penelitian yang telah dilakukan diperoleh hasil bahwa kecakapan

manajerial berpengaruh terhadap manajemen laba. Dalam hal ini, kecakapan manajerial

memiliki pengaruh yang positif dan signifikan terhadap manajemen laba ketika dihitung

dengan menggunakan manajemen laba berdasarkan biaya dari kegiatan produksi tidak

normal(PROD.TN). Kemudian, memiliki pengaruh yang negatif terhadap manajemen

laba berdasarkan diskresioner akrual jangka pendek (DA_JP), dan diskresioner akrual

jangka panjang (DA_JPJ). Selain itu, kecakapan manajerial pun tidak memiliki

pengaruh terhadap manajemen laba yang dihitung berdasarkan arus kas operasi tidak

normal (AKO.TN) dan biaya diskresionari tidak normal (BD.TN). Dengan demikian,

• Kecakapan manajerial berpengaruh positif terhadap manajemen laba berdasarkan

arus biaya dari kegiatan produksi tidak normal (PROD.TN). Secara keseluruhan hal

ini disebabkan karena adanya suatu standar yang memperbolehkan manajer untuk

bebas menentukan dan memilih standar akuntansi yang akan diterapkan dalam

perusahaan. Seperti yang dipaparkan oleh Eisenhard (1989) bahwa sesungguhnya

manusia itu memiliki sifat dasar yang cenderung ingin mementingkan diri sendiri,

dan cenderung untuk menghindari resiko. Atas dasar ini lah maka tentu saja manajer

akan memanfaatkan peluang yang ada melalui pemilihan standar akuntansi yang

akan diterapkan dalam perusahaan tersebut. Selain itu, dapat pula disebabkan karena

adanya konflik kepentingan yang muncul oleh pihak-pihak dalam perusahaan

khususnya manajer. Dalam teori keagenan menjelaskan bahwa adanya hubungan antara prinsipal dan agen, prinsipal memberikan wewenang kepada agen untuk

mengelola perusahaannya dan agen memiliki tanggung jawab moral untuk dapat

mengoptimalkan keuntungan para pemilik (prinsipal). Dan tidak menutup

kemungkinan kepercayaan yang diberikan oleh prinsipal kepada agen dapat

diselewengkan oleh manajer selaku agen, karena agen memiliki informasi yang jauh

lebih akurat dan jauh lebih banyak dibandingkan dengan prinsipal (pemilik). Adanya

informasi yang lebih akurat dan lebih banyak dimiliki oleh agen (manajer) akan

dimanfaatkan oleh manajer untuk lebih berperilaku oportunistik untuk

memaksimalkan kepentingan pribadinya dengan melakukan manajemen laba. Alasan

lainnya yaitu,kurang adanya kesadaran dari dalam diri pribadi manajer itu sendiri

untuk lebih berperilaku jujur (manajer mungkin memilih untuk berperilaku tidak

jujur karena dapat disebabkan karena kondisi dalam perusahaan yang memaksa dan

tidak mendukung manajer untuk bertindak jujur dalam melaporkan kondisi

perusahaan yang tercerminkan dari nilai laba yang dihasilkan oleh perusahaan,

sehingga memaksa manajer untuk melakukan manajemen laba). Hasil ini mendukung

penelitian yan dilakukan sebelumnya oleh Isnugrahadi dan Kusuma (2009), Purwanti

(2010), dan Utami dan Syafruddin (2013). Dengan demikian,sesungguhnya manajer

yang cakap yang cenderung memiliki tingkat intelegensia ,pendidikan serta

pengalaman yang tinggi tidak dapat meminimalisir praktik manajemen laba,malah

cenderung akan melakukan manajemen laba.

a. Dengan melakukan penurunan laba berdasarkan manajemen laba diskresioner

akrual jangka pendek (DA_JP) dan diskresioner jangka panjang (DA_JPJ). Hal

dapat disebabkan karena manajer mengetahui bahwa penggunaan diskresioner

akrual jangka pendek ini hanya digunakan untuk masalah timing dan matching dalam satu arus kas (Dechow, 1994). Penurunan laba dalam jangka pendek diduga

untuk penyusunan anggaran perusahaan, manajer yang cakap akan memilih untuk

melakukan penurunan laba dalam jangka pendek, hal ini tentu saja menjadi pusat

perhatian oleh pemilik perusahaan sehingga, diperiode yang akan datang manajer

akan dituntut untuk menaikkan laba mungkin melalui volume penjualan,

perubahan harga jual, yang secara tidak langsung akan berdampak terhadap laba

perusahaan.

• Kecakapan manajerial tidak berpengaruh terhadap manajemen laba berdasarkan arus

kas operasi tidak normal (AKO.TN), dan biaya diskresioner tidak normal (BD.TN).

Hal ini secara kesuluruhan dapat disebabkan karena manajemen laba berdasarkan

arus kas operasi tidak normal dan biaya diskresioner tidak normal hanya akan

berdampak pada proses pergantian direksi, untuk mencapai bonus direksi tersebut.

Kondisi ini tidak sesuai dengan kondisi yang ada di Indonesia, sebagaimana yang

kita ketahui bahwa perusahaan-perusahaan di Indonesia cenderung merupakan

perusahaan dengan kepemilikan terkonsentrasi. Maka, motivasi bonus tidak menjadi

pusat perhatian manajemen dalam melakukan pengelolaan laba.

Variabel penelitian selanjutnya yang digunakan adalah rasio leverage. Rasio leverage digunakan untuk memprediksi motivasi dilakukannya manajemen laba. Pelitian ini mengindikasikasikan bahwa motivasi dilakukannya manajemen laba adalah

untuk memenuhi perjanjian utang yang timbul dari kontrak utang jangka panjang. perlu

diketahui pula bahwa manajer selain melakukan kontrak bisnis dengan pemegang

saham yang dilakukan untuk ekspansi perusahaan, manajer pun seringkali melakukan

beberapa kontrak bisnis dengan pihak ketiga, dalam hal ini adalah kreditor.

Berdasarkan penelitian yang telah dilakukan, diperoleh hasil bahwa rasio leverage yang digunakan untuk menghitung motivasi perjanjian utang yang merupakan suatu

motivasi dilakukannya manajemen laba dalam penelitian ini ternyata rasio leverage berpengaruh secara positif terhadap manajemen laba berdasarkan biaya diskrsionari

tidak normal (BD.TN) dan diskresioner akrual jangka panjang (DA_JPJ). Penelitian ini

diskresioner akrual jangka pendek (DA_JP), namun tidak berpengaruh terhadap

manajemen laba berdasarkan biaya dari kegiatan produksi tidak normal (PROD.TN).

Dengan demikian hasil pengujian hipotesis ini dapat diuraikan sebagai berikut:

• Rasio leverage memiliki pengaruh yang positif terhadap manajemen laba berdasarkan biaya diskresionari tidak normal (BD.TN) dan diskresioner akrual

jangka panjang (DA_JPJ). Hal ini dapat disebabkan karena adanya suatu

anggapan bahwa leverage merupakan suatu gambaran dari tanggungan utang perusahaan, maka semakin tinggi tingkat leverage perusahaan maka semakin tinggi pula utang perusahaan. Kondisi seperti inilah yang memungkinkan

manajemen untuk melakukan penyimpangan termasuk dengan melakukan

manajemen laba agar kinerja yang akan dilaporkan pada pihak kreditur menjadi

baik.

• Rasio leverage memberikan pengaruh yang negatif terhadap manajemen laba melalui arus kas operasi tidak normal (AKO.TN) dan diskresioner akrual jangka

pendek (DA_JP) hal dapat disebabkan karena sifat dari kedua akun manajemen

laba yaitu arus operasi tidak normal digunakan dengan cara menurunkan laba,

karena semakin tinggi leverage akan memicu manajer untuk melakukan manajemen laba melalui penurunan arus kas operasi tidak normal perusahaan.

Hal yang samapun diperlakukan dengan diskresioner jangka pendek.

• Rasio leverage ketika dilihat pengaruhnya terhadap manajemen laba melalui perhitungan biaya dari kegiatan produksi tidak normal (PROD.TN) hasil yang

diperoleh yaitu rasio leverage tidak memiliki pengaruh terhadap manajemen laba berdasarkan biaya dari kegiatan produksi tidak normal. Hal ini disebabkan

karena kegiatan produksi berhubungan dengan penjualan. Penjualan cenderung

akan memberikan penambahan pendapatan kepada perusahaan. sehingga jika

rasio leverage tinggi akibat besarnya jumlah utang terhadap modal akan menghadapi resiko kegagalan yang tinggi yaitu resiko dimana perusahaan

diancam untuk tidak mampu melunasi kewajibannya. Sehingga, tindakan

manajemen laba tidak dapat dijadikan suatu mekanisme untuk menghindari

kegagalan tersebut. Pelunasan kewajiban perusahaan harus tetap dilakukan dan

Keterbatasan dalam penelitian ini dihubungkan dengan sesuatu hal yang tidak

dapat dilakukan oleh peneliti karena terdapat faktor-faktor yang tidak dapat diatasi oleh

peneliti. Adapun keterbatasan dalam penelitian ini yaitu: Penelitian ini hanya

menggunakan sektor manufaktur saja. Awalnya peneliti ingin menggunakan semua

perusahaan publik yang terdaftar di IICG (khusus untuk perhitungan scoring index GCG) namun karena salah satu proksi manajemen laba harus menggunakan biaya

produksi, sehingga dengan adanya kendala tersebut, peneliti mengganti sampel

perusahaan, dengan menggunakan perusahaan manufaktur di BEI (karena sebagian

besar perusahaan yang terdaftar di IICG merupakan sektor perbankan yang tidak

memiliki informasi mengenai biaya produksi).

Saran yang dapat diberikan peneliti bagi penelitian selanjutnya adalah perlu

mengembangkan kembali proksi dari perhitungan skoring GCG. Sehingga hasil yang

Referensi

Amar, A. B., & Abaoub, E. 2010. Earnings Management Thresholds The Case In Tunisia.Asian Academy of Management Journal of Accounting and Finance, Vol. 6, No. 2, 35-56.

Anggraini, L. 2011. Analisis Dampak Discretionary Accruals terhadap Nilai Perusahaan yang dimoderasi dengan Penerapan Good Corporate Governance (GCG). Jurnal Aplikasi Bisnis, Vol.1 No.2, April 2011.

Annisa, N. A., & Kurniasih, L. 2012. Pengaruh Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi dan Auditing, Vol. 8/ No.2 Mei 2012:95-189. Astuti, D. S. P. 2009. Review Penelitian tentang Earnings Management terhadap

Kinerja Perusahaan. Jurnal Akuntansi dan Sistem Teknologi Informasi, Vol. 7, No. 1, April 2009:37-49.

Bernard, V. L., & Skinner, D. J. 1996. What Motivates Manager's Choice of Discretionary Accrual. Journal of Accounting and Economics.

Burgstahler, D., & Dichev, I. 1997. Earnings Management to Avoid Earnings Decreases and Losses. Journal of Accounting and Economics 24 (1997) 99-126.

Dechow, P. M. 1994. Accounting Earnings and Cash Flows as Measures of Firm Performance The Role of Accounting Accruals. Journal of Accounting and Economics 18 (1994) 3-42.

Degeorge, F., Patel, J., & Zeckhauser, R. 1999. Earnings Management to Exceed Thresholds. The Journal of Business, Vol. 72, No.1.

Djuitaningsih, T., & Rahman, A. 2011. Pengaruh Kecakapan Manajerial terhadap Kinerja Keuangan Perusahaan. Jurnal Media Riset Akuntansi, Vol. 1, No.2 Agustus 2011.

Fama, E. F., & C, J. M. 1983. Separation of Ownership and Control. Jurnal of Law and Economics.

Ferdawati. 2009. Pengaruh Manajemen Laba Real Terhadap Nilai Perusahaan. Jurnal Akuntansi dan Manajemen, Vol. 4, No.1.

Fischer, M., & Kenneth, R. 1995. Attitude of Students and Accounting Practitioners Concerming the Ethical Acceptability of Earnings Managements. Journal of Business Ethics.

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Badan Penerbit Universitas Diponegoro.

Gwenda, Z., & Juniarti. 2013. Pengaruh Penerapan Good Corporate Governance (GCG) Pada Variabel Share Ownership, Debt Ratio, dan Sektor Industri Terhadap Nilai Perusahaan. Jurnal Bussiness Accounting Review, Vol. 1, No. 2. Hamdi, F. M., & Zarai, M. A. 2012. Earnings Management to Avoid Earnings

Decreases and Losses: Empirical Evidende from Islamic Banking Industry Research.Journal of Finance dan Accounting, Vol.3, No.3.

Healy, P. M. 1985. The Effect Of Bonus Schemes On Accounting Decisions. Journal of Accounting and Economics.

Herawati, N., & Baridwan, Z. 2007. Manajemen Laba pada Peusahaan yang Melanggar Perjanjian Utang. Prosiding Simposium Nasional Akuntansi X Makassar. Herusetya, A. 2009. Efektifitas Pelaksanaan Corporate Governance dan Audit

Isnugrahadi, I., & Kusuma, I. W. 2009. Pengaruh Kecakapan Managerial terhadap Managemen Laba dengan Kualitas Auditor sebagai Variabel Pemoderasi. Prosiding Simposium Nasional Akuntansi XII.

Januarti, I. 2004. Pendekatan dan Kritik Teori Akuntansi Positif. Jurnal Akuntansi dan Auditing, Vol.01/No.01/November 2004.

Jao, R., & Pagalung, G. 2011. Corporate Governance, Ukuran Perusahaan, dan Leverage terhadap Manajemen Laba Perusahaan Manufaktur Indonesia. Jurnal Akuntansi dan Auditing.

Jensen, M. C., & H.Meckling, W. 1976. Theory of the Firm: Managerial Behavior Agency Costs and Ownership Structure. Journal of Financial Economics. Jogiyanto. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman. Penerbit BPFE-Yogyakarta, Edisi Pertama.

Juniarti, & Sentosa, A. A. 2009. Pengaruh Good Corporate Governance, Voluntary Disclosure terhadap Biaya Hutang. Jurnal akuntansi dan Keuangan.

Kaihatu, T. S. 2006. Good Corporate Governance dan Penerapannya di Indonesia. Jurnal Manajemen dan Kewirausahaan.

Khothari, S. P., Leone, A. J., & Wasley, C. E. 2005. Performance Matched Discretionary Accruals Measures. Journal of Accounting and Economics.

Kusuma, H. 2006. Dampak Manajemen Laba terhadap Relevansi Informasi Akuntansi: Bukti Empiris dari Indonesia. Jurnal Akuntansi dan Keuangan, Vol. 8, No. 1. Leuz, C., Nanda, D., & Wysocki, P. D. 2003. Earnings Management and Investor

protection: an International Comparison. Journal of Financial Economics. M.Eisenhardt, K. 1989. Agency Theory: An Assessment and Review. The Academy of

Management Review.

Natalia, D., & Pudjolaksono, E. 2013. Pengaruh Mekanisme Good Corporate Governance terhadap Praktik Earning Management Badan Usaha Sektor Perbankan di BEI 2008-2011. Jurnal ilmiah Mahasiswa Universitas Surabaya. Noviana, S. R., & Yuyetta, E. N. A. 2011. Analisis Faktor-Faktor yang Mempengaruhi

Perataan Laba. Jurnal Akuntansi dan Auditing.

Priantinah, D. 2008. Eksistensi Earnings Management dalam Hubungan Agen - Prinsipal. Jurnal Pendidikan Akuntansi Indonesia.

Priantinah, D. 2009. Manajemen Laba ditinjau dari Sudut Pandang Oportunistik dan Efisien dalam Positive Accounting Theory. Jurnal Pendidikan Akuntansi Indonesia.

Purwanti, L. 2010. Kecakapan Managerial, Skema Bonus, Managemen Laba, dan Kinerja Perusahaan. Jurnal Aplikasi Manajemen.

R.Scott, W. (Ed.). 2009. Financial Accounting Theory.

Raharjo, E. 2007. Teori Agensi dan Theori Stewarship Dalam Pespektif Akuntansi. Jurnal Fokus Ekonomi.

Rahman, A., & Hutagaol, Y. 2008. Manajemen Laba Melalui Akrual dan Aktivitas Real pada Penawaran Perdana dan Hubungannya dengan Kinerja Jangka Panjang (Studi Empiris pada BEJ). Jurnal Akuntansi dan Keuangan Indonesia.

Retno.M, R. D., & Priantinah, D. 2012. Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2007 - 2010). Jurnal Nominal.

Richardson, S. A., Sloan, R. G., Soliman, M. T., & Tuna, I. 2001. Information in Accruals about Quality of Earnings.

Schipper, K. 1989. Comentary Katherine on Earnings Managements. Accounting Horizon.

Sekaran, U. 2006. Research Methods Fir Business (Metodologi Penelitian untuk Bisnis). Penerbit Salemba Empat, Buku 2, Edisi 4.

Sekaran, U. 2007. Research Methods For Business (Metodologi Penelitian Untuk Bisnis). Penerbit Salemba Empat, Buku 1, Edisi 4.

Subekti, I. 2012. Accrual and Real Earnings Management: One Of The Perspective Of Prospect Theory. Journal of Economics Business, and Accountancy Ventura, Vol. 15, No. 3.

Subekti, I., Wijayanti, A., & Akhmad, K. 2010. The Real and Accruals Earnings Management: Satu Perspektif dari Teori Prospek.Prosiding Simposium Nasional Akuntansi XIIIPurwokerto.

Sugiri, S. 2005. Kejujuran Manajemen Sebagai Dasar Pelaporan Laba Berkualitas. Pidato pengukuhan Guru Besar UGM.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Penerbit Alfabeta Bandung.

Sulistiawan, D., Januarsi, Y., & Alvia, L. 2011. Creative Accounting (Mengungkap Manajemen Laba dan Skandal Akuntansi). Penerbit Salemba Empat.

Sunarto. 2009. Teori Keagenan dan Manajemen Laba. Kajian Akuntansi Fakultas Ekonomi Unisbank Semarang.

Sunyoto, D. 2011. Praktik SPSS untuk Kasus. Penerbit Nuha Medika. Sutedi, A. 2012. Good Corporate Governance. Penerbit Sinar Grafika.

Taniredja, T., & Mustafidah, H. 2012. Penelitian kuantitatatif (Sebuah Pengantar). Penerbit Alfabeta Bandung.

Tanomi, R. 2012. Pengaruh Kompensasi Manajemen, Perjanjian Hutang dan Pajak terhadap Manajemen Laba pada Perusahaan Manufaktur di Indonesia. Jurnal Berkala ilmiah mahasiswa akuntansi.

Trihendradi, C. 2013. Langkah Mudah menguasai SPSS 21. Penerbit Andi Yogyakarta. Ujiyantho, M. A., & Pramuka, B. A. 2007. Mekanisme Corporate Governance,

Manajemen Laba dan Kinerja Keuangan. Prosiding Simposium Nasional Akuntansi X Makassar.

Utami, R., & Syafruddin, M. 2013. Pengaruh Kecakapan Manajerial terhadap Manajemen Laba dengan Kualitas Auditor sebagai Variabel Pemoderasi. Diponegoro Journal of Accounting.

Wahyono, R. E. S., Wahidahwati, & Sunaryo, A. 2013. Pengaruh Corporate Governance pada Praktik Manajemen Laba: Studi pada Insdustri Perbankan di Indonesia. Jurnal Ilmu dan Riset Akuntansi.

Whelan, C., & McNamara, R. 2004. The Impact of Earnings Management on the Value - relevance of Financial Statement Information. Social Sciende Research Network.

LAMPIRAN

A. Kriteria-kriteria untuk mendapatkan Scor GCG indeks

Dengan mengacu pada penelitian sebelumnya yang dilakukan oleh Gwenda dan Juniarti, 2013. Maka untuk memperoleh Scoring GCG diproksikan dengan beberapa sub index beserta dengan kriteria-kriteria yang telah ditentukan, antaralain:

1. Hak Pemegang Saham (Subindeks A), dengan kriteria:

A1.Perusahaan menggunakan suara kumulatif untuk pemilihan direksi. Yang dimaksud dengan suara kumulatif adalah aturan standar di bawah komersial kode, tetapi perusahaan dapat memilih keluar dengan suara matoritas pemegang saham.

A2.Perusahaan mengadakan ijin pemungutan suara melalui email.

A3.Perusahaan memilih tanggal pertemuan dengan pemegang saham agar tidak tumpang tindih dengan perusahaan lain dalam industri yang sama, atau memilih lokasi pertemuan untuk mendorong kehadiran.

A4.Perusahaan mengungkapkan calon direktur kepada pemegang saham di muka pertemuan pemegang saham.

A5.Persetujuan Dewan diperlukan untuk transaksi dengan pihak terkait.

2. Dewan Direksi (Subindeks B), dengan kriteria:

B1.Direksi menghadiri setidaknya 75% dari pertemuan (rata-rata) B2.Posisi direksi atas agenda rapat dewan tercatat di boards minutes B3.CEO dan ketua dewan adalah orang yang berbeda

B4.Terdapat sebuah sistem untuk mengevaluasi adanya direksi

B5.Ada sebuah peraturan untuk mengatur pertemuan dewan. Setidaknya perusahaan harus mengungkapkan dalam laporan tahunan mereka apakah mereka memiliki/tidak

B6.Perusahaan memegang empat atau lebih rapat rutin dewan per tahun.

3. Komisaris Independen (Subindeks C), dengan kriteria: C1.Perusahaan memiliki minimal 30% dewan direksi dari luar C2.Perusahaan memiliki dewan direksi dari luar lebih dari 30% C3.Perusahaan memiliki 1 atau lebih direksi luar negri

C4.Perusahaan memiliki komisaris independen

C5.Dewan direksi dari luar tidak menerima gaji pensiun

C6.Direktur luar dapat memperoleh saran dari para ahli di luar perusahaan. C7.Perusahaan memiliki sistem untuk mengevaluasi direksi luar atau

rencana untuk memiliki satu (terkait dengan kriteria B4)

C8.Pemegang saham menyetujui membayar agregat direksi luar dipertemuan pemegang saham

C9.Direktur luar menghadiri setidaknya 75% dari pertemuan (rata-rata) C10.Perusahaan memiliki kode etik bagi direksi luar.

C11.Perusahaan telah ditunjuk contact person untuk mendukung direksi luar. C12.Adanya sebuah pertemuan dewan khusus untuk direktur luar.

4. Komite Audit dan Internal Audit (Subindeks D), dengan kriteria: D1.Adanya audit komite dewan direksi

D2.Rasio direksi luar di komite audit: 1 jika rasio lebih dari 2/3 (minimum hukum bagi perusahaan yang harus memiliki komite audit), 0 jika sebaliknya.

D3.Adanya anggaran Rumah Tangga yang mengatur komite audit (atau auditor internal)

D4.Komite audit meliputi seseorang dengan keahlian dalam akuntansi

D5.Komite Audit (atau auditor internal) merrekomendasi auditor eksternal pada pertemuan pemegang saham tahunan.

D6.Komite audit (atau auditor internal) menyetujui penunjukkan dari kepala audit internal.

D7.Boards minutes menuliskan untuk setiap pertemuan komite audit (auditor internal).

D8.Laporan kegiatan audit komite (atau internal auditor) dipertemuan tahunan pemegang saham

D9.Anggota Komite audit menghadiri setidaknya 75% dari pertemuan (rata-rata).

D10.Komite Audit (atau auditor internal) bertemu dengan eksternal auditor untuk meninjau laporan keuangan

D11.Komite audit bertemu dua kali atau lebih per tahun.

5. Pengungkapan untuk investor (Subindeks E), dengan kriteria:

E1.Perusahaan melakukan kegiatan investor relations pada tahun 2008 sampai dengan tahun 2012.

E2.Website perusahaan termasuk resume dari anggota dewan E3.Ada pengungkapan bahasa inggris.

Catatan: diberikan point 1 jika memenuhi kriteria, dan jika tidak memnuhi kriteria diberi point 0

B. Prosedur untuk memperoleh rumus Diskresioner akrual jangka pendek (DA-JP) dan Diskresioner Akrual jangka panjang (DA-JPJ).

Dengan mengacu pada penelitian yang dilakukan sebelumnya oleh Subekti,2010. Maka, prosedur untuk memperoleh rumus diskresioner akrual jangka pendek (DA_JP) dan diskresioner akrual jangka panjang (DA-JPJ) sebagai berikut:

1. Pertama-tama, menghitung nilai dari total akrual. Rumusnya sebagai berikut: ACCit = EARN1,t – CFOi,t

Keterangan rumus:

ACCi,t = total akrual untuk perusahaan i tahun t

EARNi,t = laba sebelum pos luar biasa untuk perusahaan i tahun t

CFOi,t = Arus kas operasi dari perusahaan i tahun t

STACCi,t = ΔARi,t + ΔINVi,t + OCAi,t - ΔAPi,t - ΔTXPi,t - ΔOCLi,t

Keterangan rumus:

STACCi,t = akrual jangka pendek untuk perusahaan i tahun t

ΔARi,t = piutang tahun t dikurangi piutang tahun t-1 perusahaan i

ΔINVi,t = persediaan tahun t dikurangi persediaan tahun t-1 perusahaan i

ΔOCAi,t = aset lancar lainnya tahun t dikurangi aset lancar lainnya tahun

t-1

perusahaan 1

ΔAPi,t = utang tahun t dikurangi utang tahun t-1 perusahaan i

ΔTXPi,t = pajak tahun t dikurangi pajak tahun t-1 perusahaan i

ΔOCLi,t = kewajiban lancar lainnya tahun t dikurangi kewajiban lancar

lainnya tahun

t-1 perusahaan i

adapun rumus untuk menghitung akrual jangka panjang yaitu:

LTACCit = ACC1,t – STACCi,t

Keterangan rumus:

LTACCi,t = akrual jangka panjang tahun t perusahaan i

ACCi,t = total akrual tahun t perusahaan i

STACCi,t = akrual jangka pendek tahun t perusahaan i

Untuk memperoleh nilai dari diskresioner akrual jangka pendek (DA_JP) dan diskresioner akrual jangka panjang (DA_JPJ). maka langkah selanjutnya diperlukan yaitu menghitung nilai dari total diskresioner akrual (DA)

3. Ketiga, menghitung nilai total diskresioner akrual (sebelum memperoleh nilai diskresioner akrual jangka pendek (DA_JP) dan diskresioner akrual jangka panjang (DA_JPJ), dengan rumus sebagai berikut:

ACCi,t

TAi,t

=𝜑𝜑1� 1 𝐿𝐿𝐼𝐼𝑢𝑢 TAi,t-1�

+𝜑𝜑2�𝛥𝛥𝑅𝑅𝛥𝛥𝑉𝑉i,t− 𝛥𝛥𝑅𝑅𝛥𝛥𝐶𝐶i,t

TAi,t-1 �

+𝜑𝜑3�𝑃𝑃𝑃𝑃𝛥𝛥i,t

TAi,t-1�

+𝜑𝜑4�𝐼𝐼𝐼𝐼𝐶𝐶t TAi,t-1�

+εi,t

Keterangan rumus:

ACCMPi,t = total akrual tahun t perusahaan i

TAi,t-1 = total aset tahun t-1 perusahaan i

Log.TAi,t-1 = logaritma dari total aset tahun t-1 perusahaan i

ΔREVi,t = pendapatan tahun t dikurangi pendapatan tahun t-1 perusahaan i

ΔRECi,t = piutang tahun t dikurangi piutang tahun t-1 perusahaan i

PPEi,t = property, plant, and equipment tahun t perusahaan i

INCi,t = Laba bersih tahun t perusahaan i

4. Keempat, setelah memperoleh hasil nilai total diskresioner akrual. Maka langkah selanjutnya hasil tersebut adakn dikurangkan pada total akrual untuk dapat memperoleh nilai DA. Rumusnya sebagai berikut:

DAi,t=

DAi,t = diskresioner akrual tahun t perusahaan i

5. Kelima, menghitung nilai total diskresioner jangka pendek (sebelum memperoleh nilai diskresioner akrual jangka pendek (DA-JP)). Dengan rumus sebagai berikut:

STACCi,t = akrual jangka pendek tahun t perusahaan i

6. Keenam, setelah diperoleh nilai koefisien model (langkah kelima) maka digunakan untuk menghitung nilai total diskresioner akrual jangka pendek, hasilnya adan dikurangkan pada nilai total akrual jangka pendek dalam rangka untuk memperoleh nilai diskresioner akrual jangka pendek (DA_JP). Rumusnya sebagai berikut:

DA_JPi,t = diskresioner akrual jangka pendek tahun t perusahaan i

7. Ketujuh, setelah memperoleh nilai diskresioner akrual jangka pendek (DA_JP). Maka dengan cara yang sama diterapkan juga untuk menghitung diskresioner akrual jangka panjang (DA_JPJ) dengan memperhatikan faktor kunci dalam menentukan akrual jangka panjang yaitu property, plant dan equipment, intangibles. Perhitungan DA_JPJ diawali dengan menghitung nilai total diskresioner skrual jangka panjang. dengan rumus sebagai berikut:

Keterangan rumus:

LTACCi,t = akrual jangka panjang tahun t perusahaan i

INTi,t = aset berwujud tahun t perusahaan i

8. Kedelapan, setelah memperoleh nilai koefisien regresi dari model sebelumnya (langkah ketujuh). Maka nilai koefisien tersebut digunakan untuk menghitung nilai non diskreioner akrual jangka panjang untuk masing-masing tahun dan perusahaan. hasil perhitungan tersebut akan dikurangkan pada akrual jangka panjang dalam rangka untuk memperoleh nilai diskresioner akrual jangka panjang (DA_JPJ). rumusnya sebagai berikut:

DA_JPJi,t

=LTACCi,t TAi,t

− �𝜔𝜔1� 1

𝐿𝐿𝐼𝐼𝑢𝑢 TAi,t-1�

+𝜔𝜔2�𝑃𝑃𝑃𝑃𝛥𝛥i,t

TAi,t-1�

+𝜔𝜔3�𝐼𝐼𝐼𝐼𝐼𝐼i,t TAi,t-1�

+𝜔𝜔4�𝐼𝐼𝐼𝐼𝐶𝐶t

TAi,t-1��

Keterangan rumus: