BAB 1 PENDAHULUAN

1.1 Latar Belakang

Menurut McKinsey (2013), perekonomian Indonesia sangat menjanjikan. Saat ini, perekonomian Indonesia berada diurutan keenambelas dan pada 2030, diperkirakan perekonomian Indonesia berada diurutan ketujuh. Meningkatnya perekonomian Indonesia ini di drive oleh segmen ritel, mikro dan perbankan syariah (www.infobanknews.com).

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Menurut Bank Indonesia dalam outlook perbankan syariah 2014, dengan pencapaian perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

Tabel 1.1

Jaringan Kantor Perbankan Syariah Periode 2011-2013

Kelompok Bank 2011 2012 2013

Bank Umum Syariah 11 11 11

Unit Usaha Syariah 24 24 23

Jumlah Kantor (BUS dan UUS) 1737 2262 2526 Bank Perkreditan Rakyat Syariah 155 158 160

Jumlah Kantor BPRS 364 401 399

Sumber: Outlook Perbankan Syariah 2014, Bank Indonesia

Tabel 1.1 menunjukkan bahwa jumlah Bank Umum Syariah mengalami stagnasi yang masih berjumlah 11 bank. Namun, perkembangan dapat dilihat dari meningkatnya jumlah kantor BUS dan UUS dari tahun 2012 sampai tahun 2013 sebanyak 264 kantor. BPRS juga mengalami penambahan sebanyak 2 bank pada 2013 dari tahun sebelumnya. Pada outlook perbankan syariah 2014 tercatat perkembangan jumlah account nasabah yang dikelola sebanyak 12,3 juta rekening BUS dan UUS. Jumlah tersebut meningkat sebesar 13,9% dari 2012. Perkembangan juga terjadi pada jumlah pekerja di industri perbankan syariah yang berjumlah 42 ribu pekerja pada 2013 yang mengalami peningkatan 33,2% dari 2012 (Outlook perbankan syariah, Bank Indonesia).

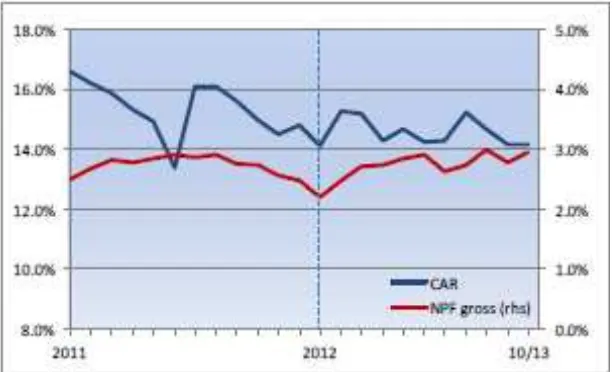

menunjukkan bahwa perbankan syariah membutuhkan pencapaian kinerja yang lebih baik untuk dapat melewati tantangan tersebut (www.infobanknews.com). Untuk menilai kinerja perbankan, Bank Indonesia menetapkan melalui tingkat kesehatan Bank atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu Bank atau UUS. Salah satu aspek penilaian melalui penilaian kuantitatif terhadap faktor-faktor permodalan, kualitas aset, rentabilitas, likuiditas. Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan maupun proyeksi rasio-rasio keuangan Bank atau UUS. Berikut perkembangan rasio keuangan CAR dan NPF yang disajikan pada outlook perbankan syariah 2014:

Sumber : Bank Indonesia, Outlook Perbankan Syariah 2014

Gambar 1.1

Perkembangan Kinerja Keuangan CAR dan NPF Bank Umum Syariah periode 2011-2013

modal dalam mengantisipasi risiko kredit juga cukup memadai yaitu sebesar 14,19%.

Penilaian kinerja melalui tingkat kesehatan umunya dilakukan terhadap lima aspek penilaian CAMEL (Capital, Assets Quality, Management, Earning, Liquidity). Empat dari lima aspek tersebut yaitu Capital, Assets Quality, Earning

dan Liquidity dinilai dengan perhitungan kuantitatif menggunakan rasio keuangan. Sementara aspek management dinilai menggunakan pendekatan kualitatif. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perbankan (Kasmir, 2009 : 52).

Permodalan (Capital) menurut Pandia (2012 : 28) dapat menentukan keberhasilan suatu bank, namun bukan terletak pada jumlah modal yang dimilikinya, tetapi lebih didasarkan kepada bagaimana bank tersebut mempergunakan modal itu untuk menarik sebanyak mungkin dana/simpanan masyarakat yang kemudian disalurkannya kembali kepada masyarakat yang membutuhkannya sehingga membentuk pendapatan bagi bank tersebut.

Bank Indonesia dalam peraturan Bank Indonesia nomor 15/12/PBI/2013 tentang kewajiban penyediaan modal minimum bank umum menetapkan rasio kecukupan modal (Capital Adequacy Ratio) yang didasarkan pada ketentuan Bank for International Settlement (BIS) yaitu sebesar 8% dari ATMR .

disalurkan oleh bank syariah cukup tinggi. Semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk.

Penilaian rentabilitas (Earnings) didasarkan pada kemampuan bank dalam menciptakan laba. Salah satu penilaian yang paling sering digunakan dalam penelitian adalah rasio Return On Assets (ROA). Menurut Pandia (2012 : 64) rentabilitas dapat dijadikan sebagai ukuran kesehatan keuangan, rasio ini sangat penting untuk diamati mengingat keuntungan yang memadai diperlukan untuk mempertahankan arus sumber-sumber modal bank. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya (Setiawan, 2007). Bank Indonesia dalam Peraturan Bank Indonesia No. 6/10/PBI2004 menetapkan minimum nilai ROA adalah sebesar 1%.

Dalam menghitung rentabilitas bank syariah, rasio efisiensi kegiatan operasional (REO) juga merupakan rasio penunjang. REO digunakan untuk mengukur efisiensi kegiatan operasional bank syariah. REO didapatkan dengan membagi biaya operasional dengan pendapatan operasional

Leverage melihat kemampuan perusahaan dalam menyelesaikan semua kewajibannya kepada pihak lain. Perusahaan yang mempunyai proporsi utang lebih banyak dalam struktur permodalannya akan mempunyai biaya keagenan yang lebih besar. Oleh karena itu, perusahaan yang mempunyai leverage yang tinggi mempunyai kewajiban yang lebih untuk memnuhi kebtuhan informasi krediturnya.

Kinerja bank syariah tidak hanya berfokus pada tujuan komersial yang tergambar pada pencapaian keuntungan maksimal semata, tetapi juga mempertimbangkan perannya dalam memberikan kesejahteraan kepada masyarakat. Peran tersebut dapat terlihat dari pelaksanaan fungsi sosial dalam pencapaian kinerja sosial bank syariah.

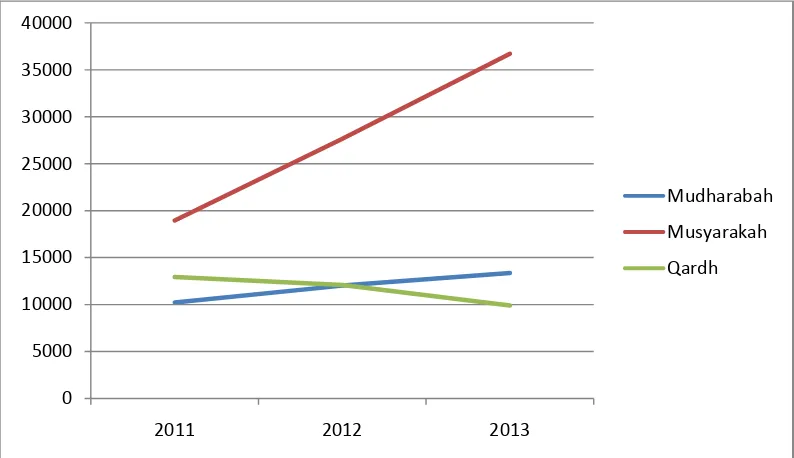

Sumber : Bank Indonesia, Outlook Perbankan Syariah 2014

Gambar 1.2

Perkembangan Kinerja Sosial (Pembiayaan Mudharabah, Musyarakah, dan Qardh) Bank Umum Syariah dan Unit Usaha Syariah Periode 2011-2013

Pembiayaan bank syariah mayoritas disalurkan pada debt financing atau pola jual beli yaitu sebesar 63,5% dengan komposisi murabahah 58,3% dan lainnya 4%. Sedangkan pembiayaan bagi hasil (equity financing) hanya sebesar 28,3% dengan komposisi mudharabah 8,3% dan musyarakah 20%. Untuk pembiayaan kebaikan yaitu akad qardh sebesar 8,2% dari total pembiayaan perbankan syariah nasional.

Pembiayaan untuk sektor produktif dalam hal ini bagi hasil akad Mudharabah dan Musyarakah masih lebih rendah dibandingkan pembiayaan jual beli pada akad murabahah, salam dan istishna yang pada umumnya untuk konsumtif seperti kepemilikan rumah, kendaraan dan lain sebagainya. Hal ini dikarenakan masih terdapat berbagai kendala bagi bank syariah dalam memberikan pembiayaan berpola bagi hasil kepada masyarakat. Menurut Ascarya dalam Yuliani (2012)

masih terdapat kendala internal dalam perbankan syariah seperti pemahaman akan esensi perbankan syariah yang masih kurang, adanya orientasi bisnis dan usaha yang lebih diutamakan, kualitas serta kuantitas sumber daya yang belum memadai.

Sementara untuk pembiayaan Qardh yang penyalurannya diberikan dengan porsi kecil yaitu hanya 8,3% dari total pembiayaan. Hal ini dimaklumi karena secara bisnis pembiayaan Qardh jelas tidak menguntungkan bagi Bank Syariah. Ditambah lagi dengan risiko gagal bayar yang harus ditanggung oleh pihak bank syariah.

Dari gambaran tingkat pemenuhan permodalan, tingkat Non performing Financing serta penyaluran pembiayaan yang telah diuraikan dapat terlihat bagaimana kinerja keuangan dan kinerja sosial Bank Umum Syariah di Indonesia. Penelitian selama ini lebih cenderung melihat kepada kinerja bisnisnya saja daripada kinerja sosial. Salah satu jurnal yang membahas kinerja sosial bank Syariah di Indonesia (Setiawan, Azis Budi) berjudul Kesehatan Financial dan Kinerja Sosial Bank Umum Syariah di Indonesia (2009), ada beberapa tolak ukur yang digunakan untuk mengukur kinerja sosial bank syariah yaitu: kontribusi pembangunan ekonomi (KPE), kontribusi Kepada masyarakat (KKM), peningkatan kapasitas SDI dan Riset (PKSR) serta distribusi pembangunan ekonomi (DPE). Variabel-variabel yang digunakan antara lain: Mudharabah Musyarakah Ratio (MMR), Qardh Ratio (QR) dan variabel lainnya.

keuangan dan kinerja sosial bank syariah devisa dan non devisa, hal ini penting untuk mengevaluasi dengan melihat korelasi diantara variabel-variabel yang ada. Bank syariah devisa dan non devisa merupakan pengklasifikasian bank syariah yang dilakukan oleh Bank Indonesia. Menurut Kasmir (2008 : 39) bank devisa dan non devisa merupakan pembagian bank dilihat dari segi kedudukan dan status bank yang menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal, maupun kualitas pelayanan,

Dalam penelitian ini digunakan empat variabel untuk mengukur kinerja keuangan yaitu CAR, NPF, ROA, REO, FDR dan Leverage. Sedangkan untuk kinerja sosial digunakan variabel MMR, QR, ZR dan .

Berdasarkan uraian yang telah dikemukakan, maka, peneliti ingin melakukan analisis mengenai “Kinerja Keuangan Dan Kinerja Sosial Bank Syariah Devisa dan Non Devisa Di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka masalah-masalah yang akan diteliti dirumuskan sebagai berikut:

1. Bagaimana hubungan kinerja keuangan (CAR, NPF, ROA dan FDR) dengan kinerja sosial (MMR dan QR) Bank Syariah Devisa?

2. Bagaimana hubungan kinerja keuangan (CAR, NPF, ROA dan FDR) dengan kinerja sosial (MMR dan QR) Bank Syariah Non Devisa?

4. Apakah terdapat perbedaan kinerja sosial (MMR dan QR) antara bank syariah devisa dan non devisa?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujun dari penelitian ini adalah untuk mengetahui:

1. Hubungan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage) dengan kinerja sosial (MMR, QR, ZR dan KSM) Bank Syariah Devisa

2. Hubungan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage) dengan kinerja sosial (MMR, QR, ZR dan KSM) Bank Syariah Non Devisa 3. Perbedaan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage)

antara bank syariah devisa dan bank syariah non devisa

4. Perbedaan kinerja sosial (MMR, QR, ZR dan KSM) antara bank syariah devisa dan non devisa

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat yaitu: a. Bagi Bank Syariah

b. Bagi Peneliti

Hasil penelitian ini menambah pengetahuan mengenai kinerja keuangan dan kinerja sosial perbankan syariah.

c. Bagi Peneliti Lain