ANALISIS SISTEM PENJUALAN TUNAI PRODUK LPG PADA

PT PERTAMINA (PERSERO) PEMASARAN III JAKARTA

NILA RATNASARI

PROGRAM KEAHLIAN AKUNTANSI

PROGRAM DIPLOMA

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI LAPORAN TUGAS AKHIR DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa laporan tugas akhir Analisis Sistem Penjualan Tunai Produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta adalah karya saya dengan arahan komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penuis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir laporan ini.

Bogor, Mei 2012

ABSTRAK

NILA RATNASARI. Analisis Sistem Penjualan Tunai Produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta. Dibimbing Oleh RUDY HARYANTO.

Accounting system for the management accounting tools to process data in the form of financial statements. For management accounting information is used to manage the company he leads, and for external parties can be used for economic decision making. Therefore, the accounting system is critical in the company. To find out the accounting system of cash sales of LPG products at PT. Pertamina (Persero) Marketing III Jakarta is in conformity with the standards set, so the writer conduct further research by directly observing and describing the accounting system using flowcharts. The purpose of this study is to explain and describe whether the PT. Pertamina (Persero) Marketing III Jakarta is in conformity with the accounting system of cash sales in general. elements of the cash sales of LPG products include the provision of sales, related functions, documents and records, procedures, internal control. Implementation occurs in the cash sales of products LPG has gone well despite Things are in it but the company can overcome it.

RINGKASAN

NILA RATNASARI. Analisis Sistem Penjualan Tunai Produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta. Dibimbing Oleh RUDY HARYANTO.

Laporan Tugas Akhir ini membahas mengenai sistem penjualan tunai produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta. LPG merupakan salah satu produk yang dijual pada PT. Pertamina (Persero), produk ini juga merupakan salah satu produk yang disubsidi pemerintah dimana dalam pemakaiannya harus memiliki alokasi penjatahan untuk setiap wilayahnya maka dibentuklah sebuah sistem yang bernama Schedulling Agreement dimana sistem ini mengaturjumlah kuantitas produk yang akan diambil oleh agen setiap harinya. Untuk melakukan transaksi ini pertamina memiliki ketentuan penjualan tunai yang harus di penuhi oleh setiap calon agen yang ingin melakukan transaksi pembelian LPG. Ketentuan tersebut terduiri dari diwajibkannya agen memiliki badan hukum PT (Perseroan Terbatas), memiliki Surat Izin Usaha Perdagangan (SIUP), memiliki kantor dan gudang penyimpanan yang luasnya 300m2 untuk

agen PSO (Public Service Obligation) dan 400m2 untuk Non PSO (Public

Service Obligation), memiliki Kendaraan minimal 2 yaitu truk dan pick up, memiliki alat timbangan untuk LPG tersebut, memiliki APAR (Alat Pemadan Api Ringan), dan sudah memang papan nama.

Fungsi yang terkait dalam penjualan tunai LPG terdiri dari fungsi Penjualan Regional, fungsi SPC (Shared Processing Center), fungsi SPPBE (Stasiun Penyaluran dan Pengisian Bahan Bakar Elpiji), Fungsi Depot FP LPG, fungsi Keuangan Depot, dan fungsi keuangan regional yang dibagi menjadi dua yaitu fungsi kas/bank dan fungsi Hutang Piutang Niaga.

Dokumen yang digunakan adalah Schedulling Agreement, Bukti Setor Bank, Loading Order, Surat Pengantar Pengiriman, Invoice yang didalamnya terlampir Faktur Pajak dan dokumen pendukungnya terdiri dari Bukti Penerimaan Barang, Berita Acara Serah Terima Barang, Nota Debet/Kredit. Catatan akuntansi yang digunakan sudah melaui sistem dimana ketika terajadi transaksi sudah langsung tercatat didalam sistem yang bernama MySAP.

sistem. Lalu membuatkan Surat Pengantar Pengiriman yang disertakan dokumen pendukung Bukti Penerimaan Barang yang akan ditandatangani oleh Agen ketika barang sampai kepada Agen tersebut. Sementara itu fungsi SPC menerima informasi tentang Good Issue yang kemudian melakukan proses billing secara sistem yang akan dilanjutkan ke fungsi keuangan depot sebagai dasar pencetakan Invoice dan Faktur Pajak yang berjumlah dua rangkap yang satu rangkapnya akan diserahkan ke Agen serta sisanya akan diarsipkan. Setelah itu fungsi Keuangan regional khususnya bagian Kas/Bank menerima informasi berupa EBS (Electronic Bank Statement) dimana didalamnya terdapat informasi tentang saldo uang yang masuk (Bank Incoming Clearing) pada rekening PT. Pertamina (Persero) dan terdapat juga Rekening Koran, fungsi ini melakukan pencocokan antara kedua informasi tersebut kemudian melakukan pengiriman informasi ke fungsi SPC agar dilakukan otomatis clearing BIC. Fungsi Keuangan Hutang Piutang Niaga juga menerima informasi piutang yang akan di lakukan clearing Account Receivable otomatis pada fungsi SPC agar Agen tidak tercatat memiliki piutang pada perusahaan karena uang yang disetorkan sudah masuk ke rekening PT. Pertamina (Persero).

Pengawasan internal dalam Penjualan Tunai Produk LPG pada PT. Pertamina (persero) Pemasaran III Jakarta diterapkan secara baik adapun pengawasan Internal tersebut terdiri dari pemisahan fungsi yang tegas agar terjadi internal control yang baik, sistem otorisasi dan prosedur pencatatan, adanya praktik yang sehat dan karyawan sesuai dengan tanggungjawabnya.

Permasalahan yang timbul pada penjualan tunai Produk LPG biasanya disebabkan oleh jaringan internet dibank yang sering time out serta kegagalan jaringan sistem yang ada di PT. Pertamina itu sendiri.

Pelaksanaan sistem penjualan tunai produk LPG yang dilaksanakan pada PT. Pertamina (Persero) Pemasaran III Jakarta telah sesuai dengan teori sistem pada umumnya. Sehingga dapat dikatakan sistem Penjualan tunai produk LPG tersebut berjalan dengan baik.

ANALISIS SISTEM PENJUALAN TUNAI PRODUK LPG PADA

PT. PERTAMINA (PERSERO) PEMASARAN III JAKARTA

NILA RATNASARI

Laporan Tugas Akhir

sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada

Program Diploma Keahlian Teknik Komputer

PROGRAM KEAHLIAN AKUNTANSI

PROGRAM DIPLOMA

INSTITUT PERTANIAN BOGOR

BOGOR

Judul : Analisis Sistem Penjualan Tunai Produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta

Nama : Nila Ratnasari

NIM : J3N109078

Program Keahlian : Akuntansi

Disetujui oleh

R

ud y Haryanto SE, MM, Ak . Pembimbing

Diketahui oleh

Prof. Dr. Ir. M. Zairin Junior, M.Sc Drs. Iman Firmansyah, M.Si Direktur Program Diploma Koordinator Program Keahlian

\RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 24 November 1991 di Kota Jakarta. Penulis merupakan anak dari pasangan Bapak Endar Suhendar dan Ibu Ratnawati yang merupakan anak kedua dari dua bersaudara.

Pendidikan pertama dimulai dari TK Aisyah 27 pada tahun 1996. Pada tahun 1997 penulis melanjutkan ke Sekolah Dasar Negeri (SDN) 07 dan lulus pada tahun 2003. Kemudian penulis bersekolah di Sekolah Menengah Pertama Negeri (SMPN) 7 Jakarta pada tahun 2003 sampai 2006. Selepas lulus SMP penulis melanjutkan studi ke Sekolah Menengah Atas Negeri (SMAN) 54 Jakarta pada tahun 2006 sampai dengan 2009.

Penulis sedang menjalani studi di Program Diploma IPB (Institut Pertanian Bogor) dengan Program Keahlian Akuntansi melalui Undangan

Saringan Masuk

(USM) pada bulan Mei 2009. Dalam rangka menyelesaikan studi dilakukan Praktik Kerja Lapangan di PT. Pertamina (Persero) Pemasaran Region III dari tanggal 20 Februari 2012 sampai dengan 15 April 2012.

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam kegiatan praktik kerja lapangan yang dilaksanakan sejak bukan Februari 2012 sampai April 2012 ini ialah Audit Internal, dengan judul Analisis Sistem Penjualan Tunai Unit Bisnis Gas Domestik pada Produk LPG di PT Pertamina (Persero) Pemasaran Region III.

Selesainya penyusunan tugasakhir ini tentunya tidak terlepas dari bantuan berbagai pihak yang telah memberikan dorongan, nasihat serta bimbingan kepada penulis. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada:

1. Kedua Orang Tua, Bapak Endar Suhendar dan Ibu Ratnawati yang telah memberi dukungan sehingga tugas akhir ini selesai

2. Bapak Rudy Haryanto SE, MM, Ak. selaku dosen pembimbing

3. Bapak Bambang Suprihanto selaku Manajer Finance M&T Offsite III Jakarta, tempat penulis melakukan PKL

4. Bapak Agus Setyawan selaku Ast. Manager Finance M&T Offsite III Jakarta

5. Ibu Rusdiawanti selaku pembimbing lapangan I

6. Bapak Amri Ammrulhayat selaku pembimbing lapangan II

7. Staf-staf PT. Pertamina (Persero) Pemasaran III Jakarta yang telah membantu dalam memperoleh informasi dalam penulisan Laporan Tugas Akhir ini

8. Teman-teman satu bimbingan dan seluruh teman-teman Akuntansi angkatan 46 yang selalu menemani dalam suka maupun duka dalam menuntut ilmu di kampus Institut Pertanian Bogor (IPB).

Penulis menyadari bahwa Laporan Tugas Akhir ini masih jauh dari sempurna. Karena itulah, kritik dan saran senantiasa diterima demi perbaikan ilmu penulis dan juga kemajuan bagi Pertamina. Semoga Laporan Tugas Akhir ini dapat bermanfaat dan mohon maaf jika ada kesalahan. Terima Kasih.

Bogor, Mei 2012

DAFTAR ISI

2.3 Klasifikasi Transaksi Penjualan 4

2.4 Pengertian Penjualan Tunai 5

2.5 Pengertian Prosedur 5

2.6 Prosedur Penjualan Tunai 5

2.7 Fungsi – fungsi yang Terkait Dalam Sistem Penjualan Tunai 6 2.8 Dokumen yang Digunakan Dalam Sistem Penjualan Tunai 8 2.9 Pencatatan dalam Prosedur Penjualan Tunai 9

2.10 Pengendalian Internal 9

3 KEADAAN UMUM 11

PT. PERTAMINA (PERSERO) UNIT PEMASARAN III JAKARTA 11

3.1 Sejarah PT. Pertamina (Persero) 11

3.2 Makna Logo PT. Pertamina (Persero) 13

3.3 Visi dan Misi PT. Pertamina (Persero) dan PT. Pertamina (Persero)

Pemasaran III Jakarta 14

3.3.1 Visi PT. Pertamina (Persero) 14

3.3.2 Misi PT. Pertamina (Persero) 14

3.3.3 Visi PT. Pertamina (Persero) Pemasaran III Jakarta 14 3.3.4 Misi PT. Pertamina (Persero) Pemasaran III Jakarta 14

3.4 Tata Nilai PT. Pertamina (Persero) 14

3.5 Struktur Organisasi PT. Pertamina (Persero) Pemasaran III Jakarta15

3.6 Kegiatan Usaha PT. Pertamina (Persero) 17

3.7 Fungsi dan Tujuan PT. Pertamina (Persero) 18

3.7.1 Fungsi PT. Pertamina (Persero) 18

3.7.2 Tujuan PT. Pertamina (Persero) 18

4.1 Ketentuan Penjualan Tunai Produk LPG pada PT. Pertamina (Persero)

Pemasaran III Jakarta 19

4.2 Fungsi-fungsi yang Terkait pada Sistem Penjualan Tunai LPG pada PT.

Pertamina (Persero) Pemasaran III Jakarta 20

4.3 Dokumen dan Catatan Akuntansi yang Terkait dalam Sistem Penjualan Tunai LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta 21

4.3.1 Dokumen yang Terkait dalam Sistem Penjualan Tunai LPG pada 21

PT. Pertamina (Persero) Pemasaran III Jakarta 21

4.3.2 Catatan Akuntansi yang Terkait dalam Sistem Penjualan Tunai Produk

LPG 21

4.4 Prosedur Penjualan Tunai Produk LPG pada PT. Pertamina (Persero)

Pemasaran III Jakarta 22

4.4.1 Prosedur Permintaan Schedulling Agreement (SA) 22 4.4.2 Prosedur Penjualan Tunai Produk LPG dengan H2H 23 4.4.3 Prosedur Penjualan Tunai Produk LPG Non H2H 26 4.5 Pengawasan Internal Perusahaan Penjualan Tunai Produk LPG 29 4.6 Permasalahan yang Terjadi dalam Penjualan Tunai Produk LPG 30

5 KESIMPULAN DAN SARAN 31

5.1 Kesimpulan 31

5.2 Saran 32

DAFTAR PUSTAKA 33

LAMPIRAN 34

DAFTAR TABEL

DAFTAR GAMBAR

3.1 LOGO PT. Pertamina (Persero)...13

3.2 Struktur Organisasi Finance M&T Offsite Support Region III...15

4.1 Flowchart Prosedur Request Schedulling Agreement (SA)...22

4.2 Flowchart Prosedur Penjualan Tunai Produk LPG H2H...25

DAFTAR LAMPIRAN

1 Schedulling Agreement Produk Alokasi...34

2 Bukti Setor Bank dengan Loading Order Validasi Bank Persepsi...35

3 Loading Order...36

4 Dokumen Surat Jalan Agen...37

5 Berita Acara...38

6 Nota Debet...39

1 PENDAHULUAN

1.1 Latar Belakang

Kegiatan ekonomi adalah salah satu kegiatan yang berperan penting dalam suatu negara. Perusahaan sebagai pelaku ekonomi saling bersaing seiring dengan perkembangan perekonomian global. Hal ini menuntut perusahaan untuk dapat bertahan baik di dalam negeri maupun luar negeri. Agar mencapai hal tersebut perusahaan dituntut untuk memiliki kinerja yang sangat baik. Perusahaan harus dapat meningkatkan

Perusahaan sebagai pelaku ekonomi harus dapat berusaha untuk dapat memaksimalkan segala potensi yang ada dalam mencapai tujuan perusahaan yaitu meningkatnya tingkat penjualan yang pada akhirnya akan memperoleh laba yang maksimal. Untuk mencapai tujuan perusahaan diperlukan sebuah sistem akuntansi dengan pengendalian yang baik. Sistem akuntansi dengan pengendalian yang baik akan menghasilkan informasi yang andal dan dapat dipercaya.

Sistem akuntansi selalu terlibat dalam setiap kegiatan perusahaan, baik perusahaan kecil maupun perusahaan besar. Kebutuhan akan sistem akuntansi sangat dirasakan oleh perusahaan besar, hal ini dikarenakan banyaknya transaksi yang begitu kompleks dan tidak mungkin untuk dapat mengingatnya. Dengan begitu dibuatlah sebuah sistem untuk lebih membantu. Hal ini juga dapat mempermudah para manajer untuk mengawasi dan mengetahui apakah prosedur yang seharusnya terlaksana telah berjalan sesuai dengan harapan manajer tanpa harus melakukan pengawasan secara langsung.

Sering kita jumpai ketidaksesuaian penerapan sistem akuntansi dalam prakteknya sehingga terjadi kecurangan-kecurangan (fraud) dalam perusahaan tersebut. Dengan adanya sistem akuntansi yang baik dalam perusahaan dapat menghindarkan perusahaan dari keinginan pihak tertentu untuk melakukan penyelewengan, penipuan serta pemborosan terhadap harta kekayaan perusahaan dan meminimalkan penyalahgunaan prosedur yang telah ditentukan.

Penjualan merupakan kegiatan utama dari perusahaan baik perusahaan industri, perusahaan dagang maupun perusahaan jasa yang bertujuan untuk mencari keuntungan. Rentannya kecurangan dalam penjualan tunai yang disebabkan transaksi tersebut berhubungan langsung dengan kas, kas merupakan aset paling likuid dan sangat mudah terjadinya kecurangan. Oleh karena itu dibutuhkan sistem akuntansi penjualan tunai yang baik agar dapat menghasilkan informasi yang andal dan dapat dipercaya oleh pihak-pihak berkepentingan.

PT. Pertamina (Persero) merupakan perusahaan yang bergerak dalam bidang pengelolaan minyak, gas dan panas bumi. Kegiatan operasional, PT Pertamina (Persero) Pemasaran III Jakarta salah satunya melakukan kegiatan penjualan baik itu penjualan Tunai, prepayment, atau penjualan secara kredit.

Agreement untuk melakukan kontrol penjatahan setiap agen LPG disetiap wilayah.

Sehubungan dengan hal tersebut, penulis tertarik untuk melakukan penelitian lebih lanjut mengenai transaksi penjualan tunai LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta dengan mengambil judul “Analisis Sistem Akuntansi Penjualan Tunai Produk LPG di PT. Pertamina (Persero) Pemasaran III Jakarta.”

1.2 Tujuan dan Manfaat

Penulis mempunyai tujuan dan berharap agar laporan ini bermanfaat untuk penulis perusahaan dan pihak lain adapun tujuan dan manfat dalam penulisan laporan ini.

1.2.1 Tujuan

Tujuan penulis dari penulisan Laporan Tugas Akhir pada PT. Pertamina (Persero) Pemasaran III Jakarta yaitu:

1. Menguraikan gambaran mengenai Ketentuan Penjualan Produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta.

2. Menguraikan Fungsi-fungsi yang terkait pada Sistem Penjualan Tunai Produk LPG di PT. Pertamina (Persero) Pemasaran III Jakarta.

3. Menguraikan Dokumen dab catatan akuntansi yang terkait dalam Sistem Penjualan Tunai LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta. 4. Menerangkan Prosedur Penjualan Tunai Produk LPG Pada PT. Pertamina

(Persero).

5. Menerangkan Pengawasan Internal Penjualan Tunai Produk LPG yang diterapkan pada PT.Pertamina (Persero) Pemasaran III Jakarta.

6. Menguraikan permasalahan yang timbul pada penjualan tunai produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta.

1.2.2 Manfaat

Manfaat dari penulisan Laporan Tugas Akhir adalah sebagai berikut: 1. Penulis

Untuk menambah wawasan, pengetahuan dan pengalaman penulis dengan cara memandingkan teori yang sudah diterima selama masa kuliah dengan kenyataan yang dihadapi dalam dunia kerja. Khususnya mengenai sistem akuntansi penjualan tunai.

2. Perusahaan

Laporan Tugas Akhir ini diharapkan dapat memberi informasi dan juga masukan baik berupa saran atau koreksi guna mencapai efektifitas perusahan untuk mengadakan peningkatan dan perbaikan disegala bidang dan juga bermanfaat untuk kelancaran aktivitas perusahaan guna menunjang kemajuan perusahaan khusunya dalam bidang penjualan tunai, sehingga dapat membantu perusahaan dalam memecahkan masalah yang mereka hadapi

3. Pihak Lain

1.3 Lokasi dan Waktu

Praktik Kerja Lapangan dilaksanakan di PT. Pertamina (Persero) Pemasaran Region III yang berlokasi di Jalan Kramat Raya No. 59 Jakarta Pusat.

Pelaksanaan Praktik Kerja Lapangan sesuai dengan ketentuan Program Diploma Institut Pertanian Bogor dengan waktu pelakasanaan:

1. Pada tanggal 20 Februari 2012 sampai dengan tanggal 15 April 2012 yaitu selama delapan minggu

2. Waktu mengikuti jam kerja setiap hari senin sampai jumat dari pukul 07.00-15.30

Mengadakan dialog atau wawancara secara langsung dengan pimpinan dan karyawan perusahaan yang bersangkutan mengenai hal-hal yang berhubungan dengan bidang yang teliti dalam penyusunan Laporan Tugas Akhir ini. kajian yang ditulis seperti website Pertamina.

4. Lainnya

Penulis mengambil data dari media lainyang berkaitan dengan bidang kajian yang ditulis.

2 TINJAUAN PUSTAKA

2.1 Pengertian Sistem Akuntansi

Dari uraian diatas, sistem adalah kumpulan dari berbagai unsur atau bagian yang saling berkaitan dan berkerjasama untuk mencapai tujuan yang telah ditentukan.

Pengertian Akuntansi menurut Niswonger, Fess dan Warren yang diterjemahkan oleh Marianus Sinaga (2010:37) adalah proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan.

Dari definisi diatas dapat diketahui bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi. Informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

Menurut Mulyadi (2008:3) Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa unuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Menurut Howard F. Settler Sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kegiatan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditor, dan lembaga-lembaga pemerintah untuk menilai hasil operasi.

Dari definisi sistem akuntansi tersebut, unsur sistem akuntansi pokok adalah: formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu serta laporan-laporan

Pengertian penjualan Menurut Soemarso S.R (2009:160) Penjualan adalah jumlah yang dibebankan kepada pembeli untuk barang dagang yang diserahkan merupakan pendapatan perusahaan yang bersangkutan.

Menurut Menurut Mulyadi (2008:160) Penjualan adalah suatu kegiatan yang terdiri dari transaksi penjualan barang atau jasa, secara kredit maupun tunai.

Dari definisi di atas dapat ditarik kesimpulan bahwa penjualan merupakan suatu proses dan cara untuk mempengaruhi pribadi agar terjadi pembelian barang atau jasa yang ditawarkan berdasarkan harga yang telah disepakati kedua belah pihak. Penjualan adalah pendapatan lazim dalam perusahaan dan merupakan jumlah kotor yang dibebankan kepada pelanggan atas barang dan jasa.

2.3 Klasifikasi Transaksi Penjualan

1. Penjualan Tunai

Penjualan Tunai yaitu penjualan yang dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli.

2. Penjualan Secara Kredit

Dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai pemesanan yang diterima dari pembeli untuk jangka waktu tertentu dan pihak perusahaan memiliki tagihan kepada pembeli.

2.4 Pengertian Penjualan Tunai

Penjualan tunai menurut Mulyadi (2008:455) merupakan Penjualan yang dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum baang diserahkan oleh perusahaan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

2.5 Pengertian Prosedur

Prosedur Merupakan hal mutlak dan sangat diperlukan demi kelangsungan perusahaan. Menurut Mulyadi (2008:5), Prosedur adalah suatu urutan klerikal, biasanya melibatkan orang dalam satu departemen atau lebih, yang dibuat untuk menjamin secara seragam transaksi perusahaan secara berulang-ulang. Kegiatan klerikal (clerical operations) terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, buku besar.

Menurut Mulyadi (2008:6) kegiatan klerikal meliputi:

1. Menulis: misal penulisan nama dan alamat pembeli, dan lain-lain data pada faktur penjualan.

2. Pemberian kode; misal memberi kode rekening yang didebit dan dikredit.

3. Pembandingan; misal membandingkan faktur pembelian denga laporan penerimaan barang.

4. Pembukuan; misal membukukan data pada bukti transaksi ke dalam buku jurnal.

5. Penggandaan; misal menulis faktru penjualan rangkap empat. 6. Pemilahan; misal memilah faktur pembelian menurut abjad

pemasok.

7. Perhitungan; misal perkalian, pembagian, penjumlaham dan pengurangan.

8. Pembuatan daftar-daftar; misal daftar piutang yang menunggak lebih dari satu bulan.

2.6 Prosedur Penjualan Tunai

Jaringan prosedur yang membentuk sistem penjualan tunai menurut Mulyadi (2008 : 469) yaitu :

1. Prosedur order penjualan 2. Prosedur penerimaan kas 3. Prosedur penyerahan barang

6. Prosedur pencatatan penerimaan kas

7. Prosedur pencatatan harga pokok penjualan

Penjelasan dari prosedur penjualan diatas adalah sebagai berikut: 1. Prosedur order penjualan

Dalam proses order penjualan, bagian order penjualan berperan dalam menerima order dari pembeli, mengisi faktur penjualan tunai sebanyak 3 lembar yang akan didistribusikan masing-masing satu kepada pembeli sebagai bukti pembayaran ke bagian kassa, dikirmkan ke bagian gudang, dan untuk bagian order penjualan sendiri sebagai arsip dokumentasi yang akan disimpan menurut nomor urut faktur.

2. Prosedur penerimaan kas

Penerimaan kas dilakukan oleh bagian kassa bersamaan setelah menerima faktur penjualan tunai dari bagian order penjualan tunai dari pembeli sekaligus mengoperasikan mesin cash register sehingga menghasilkan bukti cash register yang akan ditempelkan pada faktur yang telah dibubuhkan cap lunas dan diserahkan kembali kepada pembeli untuk kepentingan pengambilan barang ke bagian pengiriman barang.

3. Prosedur penyerahan barang

Proses penyiapan barang ditangani oleh bagian gudang setelah menerima faktur penjualan tunai dari bagian order penjualan sesuai dengan kuantiítas yang sebenarnya sekaligus pencatatannya kedalam kartu gudang yang akan diserahkan ke bagian pengiriman.

5. Prosedur pencatatan penjualan tunai

Pencatatan penjualan tunai ditangani oleh bagian akuntansi yang melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Disamping itu fungsi akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.

6. Prosedur Penyetoran kas ke bank

Penyetoran kas ke bank ditangani oleh fungsi kas dengan menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

7. Prosedur pencatatan penerimaan kas

Pencatatan kas ditangani oleh bagian akuntansi dalam jurnal penjualan dan penerimaan kas setelah menerima faktur penjualan tunai yang dilampiri oleh pita register kas dari bagian pengiriman barang.

8. Prosedur Pencatatan harga pokok penjualan

Pencatatan harga pokok penjualan ditangani oleh bagian akuntansi yang membuat rekapitulasi harga pokok penjualan ini, fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan harga pokok penjualan ke dalam jurnal umum.

2.7 Fungsi – fungsi yang Terkait Dalam Sistem Penjualan Tunai Dalam pelaksanaan jaringan prosedur yang membentuk sistem penjualan tunai melibatkan beberapa unit atau bagian dalam organisasi. Urutan kegiatan yang sekaligus merupakan fungsi dari tiap-tiap bagian yang terlibat dalam prosedur penjualan tunai menurut Mulyadi (2008:462) adalah sebagai berikut : 1. Bagian order penjualan

b. Mengisi faktur penjualan tunai rangkap 3 2. Bagian kasa (kasir)

Bagian ini bertanggung jawab untuk melaksanakan tugas:

a. Menerima faktur penjualan tunai lembar ke satu dan menerima uang dari pembeli sebesar yang tercantum dalam faktur penjualan tunai tersebut b. Mengoperasikan register kas untuk menghasilkan pita register kas

c. Membubuhkan cap lunas diatas faktur penjualan tunai dan menempelkan pita register kas pada faktur tersebut.

d. Menyerahkan faktur penjualan tunai dan pita register kas kepada pembeli untuk kepentingan pengambilan barang ke bagian pengiriman barang. e. Mengisi bukti setor bank rangkap 3 dan segera menyetorkan kas yang

diterima dari hasil penjualan tunai ke bank.

f. Bukti setor bank rangkap 3 didistribusikan kepada :

1) Lembar 1: Diserahkan ke bank bersama dengan kas yang disetor 2) Lembar 2: Diserahkan ke bagian akuntansi (jurnal)

3) Lembar 3: Disimpan sebagi arsip kasir menurut nomor urut. 3. Bagian Gudang

Bagian gudang bertanggung jawab untuk melaksanakan tugas:

a. Menyimpan barang yang dipesan segera setelah menerima faktur penjualan tunai lembar ke 2 dan menyiapkan barang sebanyak yang tercantum dalam faktur penjualan tunai.

b. Mencatat kuantitas dan jenis barang yang akan diserahkan ke bagian pengiriman barang ke dalam kartu gudang

c. Menyerahkan barang ke bagian pengiriman barang beserta faktur penjualan tunai lembar ke 2.

4. Bagian Pengiriman

Bagian pengiriman bertanggung jawab untuk melaksanakan tugas :

a. Menerima faktur penjualan tunai lembar ke 2 bersama dengan barang dari bagian gudang dan menerima faktur penjualan lembar ke 1 yang dilampiri pita register kas dari bagian kasir melalui pembeli kemudian membandingkan kedua faktur tersebut untuk menentukan apakah sudah dilakukan pembayaran harga barang.

b. Faktur penjualan lembar ke 2 dimasukkan ke dalam barang yang dibungkus sebagai slip pembungkus dan diserahkan kepada pembeli. c. Faktur penjualan tunai lembar ke 1 yang dilampiri dengan pita register

kas diserahkan ke bagian akuntansi (jurnal) 5. Bagian Akuntansi

Bagian akuntansi bertangggung jawab untuk melaksanakan tugas :

a. Mencatat transaksi penjualan tunai ke dalam jurnal penjualan berdasarkan faktur penjualan tunai lembar ke 1.

b. Mengirimkan faktur penjualan tunai yang dilampiri dengan pita register kas ke bagian kartu persediaan.

c. Menerima bukti setor bank lembar ke 2 dari bagian kasir dan mencatatnya dalam jurnal penerimaan kas.

d. Mengarsipkan bukti setor bank lembar ke 2 dalam arsip berdasarkan urutan tanggal setor.

umum. Dan mengarsipkan bukti memorial dengan dilampiri harga pokok penjualan berdasarkan nomor bukti memorial.

6. Bagian Kartu persediaan

Bagian Kartu Persediaan bertanggung jawab untuk melaksanakan tugas : a. Menerima faktur penjualan tunai lembar ke 1 yang dilampiri pita register

kas dari bagian akuntansi.

b. Mencatat kuantitas dan harga pokok persediaan yang dijual ke dalam kartu persediaan atas dasar faktur penjualan tunai lembar ke 1.

c. Faktur penjualan tunai lembar ke 1 yang dilampiri dengan pita register kas diarsipkan menurut nomor urut faktur penjualan tunai.

d. Secara periodik membuat rekapitulasi harga pokok penjualan selama periode tertentu berdasarkan harga pokok produk yang dijual dalam kartu persediaan.

e. Membuat bukti memorial sebagai dasar pencatatan pokok produk yang dijual selama periode berdasarkan rekapitulasi harga pokok penjualan. f. Menyerahkan bukti memorial yang dilampiri rekapitulasi harga pokok

penjualan ke bagian akuntansi.

2.8 Dokumen yang Digunakan Dalam Sistem Penjualan Tunai Penjualan tidak pernah terlepas dari bukti-bukti yang menguatkan atas terjadinya proses transaksi antara kedua belah pihak. Salah satu bukti bahwa terjadinya suatu perjanjian transaksi adalah dokumen.

Adapun dokumen yang di gunakan dalam prosedur penjualan secara tunai menurut Mulyadi (2008:463) adalah sebagai berikut:

1. Faktur Penjualan Tunai

Merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Faktur ini diisi oleh fungsi penjualan yang berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kasir dan sebagai dokumen sumber pencatatan transaksi penjualan.

2. Pita Register Kas

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas.

3. Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserah kan kepada perusahaan yang menjadi anggota kartu kredit bagi perusahaan yang menjuala barang atau jasa

4. Bill of Landing

Dokumen yang digunakan sebagai bukti penyerahan barang dari perusahaan kepada perusahaan angkutan umum. Surat muat ini biasanya dibuat 3 lembar, 2 lembar untuk perusahaan angkutan umum. Dan 1 lembar disimpan sementara oleh fungsi pengiriman setelah ditandatangani oleh wakil perusahaan angkutan umum tersebut.

5. Faktur Penjualan

Dokumen ini digunakan untuk menagih kas yang harus dibayar oleh pelanggan saat penyerahan barang yang dipesan oleh pelanggan.

6. Bukti setor Bank

7. Rekapitulasi Harga Pokok Penjualan

Dokumen yang digunakan fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode.

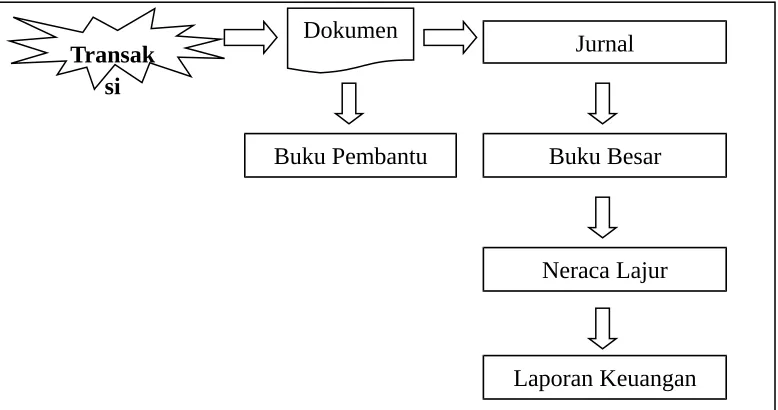

2.9 Pencatatan dalam Prosedur Penjualan Tunai Prosedur pencatatan dalam penjualan tunai menurut Anastasia Diana (2010:15) adalah sebagai berikut:

Sumber: Buku Sistem Informasi Akuntansi Anastasia Diana Gambar 2.1 Proses Pencatatan Akuntansi

Adapun dalam pencatatan akuntansi prosedur penjualan yang dilakukan secara tunai adalah sebagai berikut:

Untuk mencatat penerimaan kas dari berbagai sumber:

D: Kas xxx

K: Penjualan xxx

3. Jurnal Umum

Untuk mencatat Harga Pokok Produk yang dijual

D: HPP xxx

K: Persediaan xxx

4. Kartu Persediaan

Kartu Persediaan ini diselenggarakan untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang

5. Kartu Gudang

Pengertian pengendalian intern menurut Committee of sponsoring organizations (COSO) dalam buku Azhar Susanto (2008:95) adalah COSO

menyatakan bahwa pengendalian intern meliputi dorongan yang diberikan kepada seseorang atau karyawan bagian tertentu dari organisasi atau organisasi secara keseluruhan agar berjalan sesuai dengan tujuan.

Pengendalian Internal menurut AICPA (American Institute of Carified Public Accountant) yang dikutip oleh Mardi (2011:59) merupakan suatu sistem yang meliputi struktur organisasi berserta semua mekanisme dan ukuran-ukuran yang dipatuhi bersama untuk menjaga seluruh harta kekayaan organisasi dari berbagai arah.

Pengendalian internal yang dirumuskan pada suatu perusahaan harus mempunyai beberapa tujuan. Sesuai dengan definisi yang dikemukakan AICPA tujuan dari pengendalian internal, yaitu:

1. Menjaga keamanan harta milik perusahaan.

2. Memeriksa ketelitian dan kebenaran informasi akuntansi. 3. Meningkatkan efisiensi operasional perusahaan

4. Membantu menjaga kebijakan manajemen yang telah ditetapkan.

Sistem Pengendalian Intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Unsur-unsur yang pokok dalam pengendalian internal menurut Mardi (2011:60) adalah sebgai berikut:

1. Struktur organisasi merupakan suatu kerangka pemisah tanggung jawab secara tegas berdasarkan fungsi dan tingkatan unit yang dibentuk. Prinsip dalam menyusun struktur organisasi, yaitu pemisahan antara setiap fungsi yang ada dan suatu fungsi jangandiberi tanggung jawab penuh melaksanakan semua tahapan kegiatan, hal ini bertujuan supaya tercipta mekanisme saling mengendalikan antarfungsi secara maksimal.

2. Sistem wewenang dan prosedur pencatatan dalam organisasi. Struktur organisasi harus dilengkapi dengan uraian tugas yang mengatur hak dan wewenang masing-masing tingkatan berserta seluruh jajarannya. Uraian tugas harus didukung petunjuk prosedur berbentuk peraturan pelaksanaan tugas disertai penjelasan mengenai pihak-pihak yang berwewenang mengesahkan kegiatan, kemudian berhubungan dengan pencatatan harus disertai pula prosedur yang baku. Prosedur pencatatan yang baik menjamin ketelitian dan keandalan data dalam perusahaan. Transaksi terjadi apabila telah diotorisasi oleh pejabat yang berwenang dan setiap dokumen memiliki bukti yang sah , ada paraf dan tanda tangan pejabat yang memberi otorisasi.

3. Pelaksanaan kerja secara sehat. Tata cara kerja secara sehat merupakan pelaksanaan yang dibuat sedemikian rupa sehingga mendukung tercapainya tujuan pengendalian internal yang ditujukan dalam beberapa cara. Unsure kehati-hatian (prudent) pentingdiajag agar tidak seorang pun menangani transaksi di awal sampai akhir sendirian, harus rolling antar pegawai , melaksanakan berbagai tugas yang telah diberikan, memeriksa kekurangan dalam pelaksanaan, serta menghindari kecurangan.

berkualitas. Secara umum kualitas karyawan ditentukan oleh tiga aspek, yaitu pendidikan, pengalaman, dan akhlak. Tidak hanya berkualitas, tetapi kesesuaian tanggung jawab dan pembagian tugas perlu diperhatikan. Pegawai yang berkualitas dapat ditentukan berdasarkan proses recruitment yang dilakukan kepada mereka, apakah berbasis professional atau berdasarkan carity (pendekatan teman).

3 KEADAAN UMUM PT. PERTAMINA (PERSERO)

PEMASARAN III JAKARTA

3.1 Sejarah PT. Pertamina (Persero)

Perusahaan Pertambangan Minyak dan Gas Bumi Negara (PERTAMINA) adalah suatu perusahan milik negara yang bergerak dibidang pengusahaan pertambangan minyak serta gas bumi dan berkantor pusat di Jakarta, terletak di Jalan Medan Merdeka Timur No. 1A Jakarta Pusat. Dengan wilayah kerja meliputi seluruh nusantara maupun perwakilan-perwakilan di luar negeri.

Tahun 1945, Jepang, dengan disaksikan pihak Sekutu, menyerahkan Tambang Minyak Sumatera Utara kepada Indonesia. Daerah perminyakan ini adalah bekas daerah konsesi BPM sebelum Perang Dunia Kedua. Pada masa revolusi fisik, tambang minyak ini hancur total. Lapangan-lapangan minyak di daerah lain di Indonesia dapat dikuasai kembali oleh Belanda dan pihak asing berdasarkan hak konsesi, namun lapangan minyak di Sumatera Utara dan Aceh dapat dipertahankan bangsa Indonesia.

Semenjak kedaulatan Republik Indonesia diakui pada Desember 1949, hingga akhir 1953 Pemerintah masih ragu apakah akan mengembalikan Tambang Minyak Sumatera Utara kepada BPM atau dikuasai sendiri. Penunjukkan ‘koordinator’ untuk pertambangan oleh Menteri Perekonomian pada tahun 1954 belum membawa perbaikan.

Pada bulan Oktober 1957, Kepala Staf TNI Angkatan Darat pada waktu itu Jenderal A.H. Nasution menunjuk Kolonel Dr. Ibnu Sutowo untuk membentuk Perusahaan Minyak yang berstatus hukum Perseroan Terbatas. Pada tanggal 10 Desember 1957 didirikan P.T. Pertambangan Minyak Nasional Indonesia (P.T. Permina) dengan Kol.Dr. Ibnu Sutowo sebagai Presiden Direktur.

Pertamina adalah perusahaan minyak dan gas bumi yang dimiliki pemerintah (National Oil Company), yang berdiri sejak tanggal 10 Desember 1957 dengan nama PT Permina. Pada tahun 1961 perusahaan ini berganti nama menjadi PN Permina dan setelah merger dengan PN Pertamin di tahun 1968 namanya berubah menjadi PN Pertamina. Dengan bergulirnya Undang Undang No. 8 Tahun 1971 sebutan perusahaan menjadi Pertamina Badan Usaha Milik Negara (BUMN) yang bergerak dididang pengusahaan pertambangan minyak dan gas bumi yang meliputi eksplorasi, pemurnian, pengolahan, dan penjualan.

PT Pertamina (Persero) didirikan berdasarkan akta Notaris Lenny Janis Ishak, SH No. 20 tanggal 17 September 2003, dan disahkan oleh Menteri Hukum & HAM melalui Surat Keputusan No. C-24025 HT.01.01 pada tanggal 09 Oktober 2003. Pendirian Perusahaan ini dilakukan menurut ketentuan-ketentuan yang tercantum dalam Undang-Undang No. 1 tahun 1995 tentang Perseroan Terbatas, Peraturan Pemerintah No. 12 tahun 1998 tentang Perusahaan Perseroan (Persero), dan Peraturan Pemerintah No. 45 tahun 2001 tentang Perubahan atas Peraturan Pemerintah No. 12 tahun 1998 dan peralihannya berdasarkan PP No.31 Tahun 2003 "Tentang pengalihan bentuk perusahaan pertambangan minyak dan gas bumi negara (Pertamina) menjadi perusahaan Perseroan (Persero)".

Menjelang berakhirnya abad 20, berbagai perkembangan telah terjadi. Hal ini makin memperkuat akan terjadinya perubahan-perubahan mendasar dalam bidang perekonomian yang mengarah kepada pasar bebas ekonomi terbuka dan persaingan usaha yang semakin tajam.

Adanya perubahan lingkungan strategis serta penugasan pemerintah kepada Pertamina yang kurang menunjang bagi tumbuh dan berkembangnya Pertamina di masa depan mengharuskan Pertamina untuk mengubah bisnis yang dilakukannya sebagai bagian dari perusahaan nasional.

Tabel 1 Perubahan Ruang Lingkup PT. Pertamina (Persero)

Masa Lalu Masa Kini

Pasar Dinamis dan Terbuka (ada kompetitor)

Tidak ada otonomi daerah Ada otonomi daerah Sumber: PT. Pertamina (Persero) Pemasaran III Jakarta

Sesuai dengan ketentuan dalam Undang-Undang MIGAS baru, Pertamina tidak lagi menjadi satu-satunya perusahaan yang memonopoli industri MIGAS dimana kegiatan usaha minyak dan gas bumi diserahkan kepada mekanisme pasar. Dalam menjalankan kegiatan operasional, PT Pertamina (Persero) melakukan kegiatan Penjualan usaha yang dilakukan dibagi berdasarkan unit bisnisnya masing-masing, yaitu penjualan kepada SPBU (Fuel Retail), Industri, TNI/POLRI, PLN, Gas Domestik, maupun Aviasi.

Pada Bulan Maret 1996, Menteri Migas menetapkan lima daerah eksploitasi dan produksi pada PT. Pertamina (Persero) yaitu :

2. Unit Pemasaran II berlokasi di daerah Palembang 3. Unit Pemasaran III berlokasi di daerah Jakarta. 4. Unit Pemasaran IV III berlokasi di daerah Semarang 5. Unit Pemasaran V berlokasi di daerah Surabaya 6. Unit Pemasaran VI berlokasi di daerah Balik Papan 7. Unit VII Pemasaran VII berlokasi di daerah Jayapura

3.2 Makna Logo PT. Pertamina (Persero)

Seperti yang kita ketahui PT. Pertamina telah mengganti logonya dari logo yang bersimbol dua ekor kuda laut dan sekarang beganti menjadi menjadi logo yang lebih simple dengan warna yang berani.

Sumber: PT. Pertamina (Persero) Pemasaran III Jakarta

Gambar 1 LOGO PT. Pertamina (Persero) Tabel 2 Makna dari Logo PT. Pertamina (Persero)

Makna dari LOGO Lama Makna dari LOGO Baru 1. Bintang bersudut lima : Tenaga

(kekuatan) pendorong dalam melaksanakan suatu tugas untuk 4. Warna merah : Keuletan, ketegasa

dan keberanian dalam menghadapi

1. Biru mencerminkan : Andal, dapat dipercaya dan bertanggung jawab; dalam menghadapi berbagai macam kesulitan;

Pergantian logo ini sebuah keputusan yang terlahir dari direksi PT. Pertamina dengan pemaknaan logo warna-warna yang berani menunjukkan langkah besar yang diambil Pertamina tercermin pada tiga bidang belah ketupat, dan aspirasi perusahaan akan masa depan yang lebih positif dan dinamis.

3.3 Visi dan Misi PT. Pertamina (Persero) dan PT. Pertamina (Persero) Pemasaran III Jakarta

Setiap perusahaan pasti memiliki tujuan yang selalu berakhir dengan profit oriented. Namun dalam PT. Pertamina (Persero), keprofesionalan kerja, kejujuran, serta komunikatif menjadi bagian lain yang mutlak dimiliki oleh setiap staff dan karyawannya.

3.3.1 Visi PT. Pertamina (Persero)

Menjadi Perusahaan energi minyak nasional berkelas dunia (world class company).

3.3.2 Misi PT. Pertamina (Persero)

Menjalankan usaha minyak, gas, serta energi baru dan terbarukan secara terintegrasi, berdasarkan prinsip-prinsip komersial yang kuat.

3.3.3 Visi PT. Pertamina (Persero) Pemasaran III Jakarta

Perusahaan Energi Nasional kelas dunia dan menjadikan unit pemasaran terkemuka dengan layanan kelas dunia.

3.3.4 Misi PT. Pertamina (Persero) Pemasaran III Jakarta

Menjalankan usaha minyak, gas, serta energi baru dan terbarukan secara terintegrasi, berdasarkan prinsip-prinsip komersial yang kuat.

1. Memasarkan produk minyak gas dan hasil olahannya mengunakan etika, keramahannya, kecepatan, dan berwawasan lingkungan

2. Mengelola usaha dengan orientasi pada pencapaian kinerja terbaik

3. Menjadikan aset unggulan bagi perusahaan, pemerintah, pekerja, dan masyarakat.

3.4 Tata Nilai PT. Pertamina (Persero)

PT. Pertamina (Persero) memiliki tata nilai sebagai acuan yang digunakan dalam kinerja nya.Adapun tata nilai tersebut antara lain:

1. Bersih

Dikelola secara profesional, menghindari benturan kepentingan, tidak menoleransi suap, menjunjung tinggi kepercayaan dan integritas.Berpedoman pada asas-asas korporasi yang baik.

2. Kompetitif

Mampu berkompetisi dalam skala regional maupun internasional, mendorong pertumbuhan melalui investasi, membangun budaya sadar biaya dan menghargai kinerja.

Berperan dalam pembangunan ekonomi nasional, menjadi pelopor dalam reformasi BUMN, dan membangun kebanggaan bangsa.

4. Fokus Pada Pelanggan

Beorientasi pada kepentingan pelanggan, dan berkomitmen untuk memberikan pelayanan terbaik kepada pelanggan.

5. Komersial

Menciptakan nilai tambah dengan orientasi komersial, mengambil keputusan berdasarkan prinsip-prinsip bisnis yang sehat.

6. Berkemampuan

Dikelola oleh pemimpin dan pekerja yang profesional dan memiliki talenta dan penguasaan teknis tinggi, berkomitmen dalam membangun kemampuan riset dan pengembangan.

Sumber: PT. Pertamina (Persero) Pemasaran III Jakarta

Gambar 2 Struktur Organisasi Finance M&T Offsite Support Region III Setiap bagian memiliki tugas dan tanggungjawab masing-masing pada PT. Pertamina (Persero) Unit Pemasaran III Jakarta adalah sebagai berikut :

1. Manager Finance MT Offsite Support Region III

a. Memimpin dan menyelenggarakan koordinasi dalam pelaksanaan tugas-tugas pemimpin dan pemberian suatu pengendalian secara langsung kepada seluruh unit kerja.

b. Memantau dan mengendalikan penerapan manajemen resiko dalam operasional cakupannya.

c. Merencanakan, memasarkan, mengembangkan, melaksanakan, dan mengelola bisnis perusahaan.

d. Mengkoordinir terselenggaranya seluruh kegiatan yang berkaitan dengan keuangan.

e. Mengkoordinir terselenggaranya kegiatan perencanaan dan monitoringanggaran sampai realisasi untuk tahun berjalan.

g. Memonitoring kinerja Sub Divisi dan bertanggung jawab secarakeseluruhan terhadap Divisi Keuangan.

2. Assistant Manager Product & AR Accounting

Melaksanakan monitoring terhadap sub pokok Arus Minyak dan HutangPiutang Niaga. Dibantu oleh:

a. Pws. Akuntansi Minyak

Mengawasi dan memonitoring secara langsung pada para pekerja di bagian Hutang Piutang Niaga dan Arus Minyak. Dibantu oleh:

1) Hutang Piutang Niaga

Membuat surat tagihan yang berdasarkan Delivery Order, Melakukan penagihan sesuai dengan ketentuan waktu yang telah disepakati di awal, Membuat kartu pembantu piutang dan memaintance data sesuai dengan bukti pembayaran hingga terjadi clearing.

2) Arus Minyak

Menangani pembelian bahan baku maupun penjualan minyak terhadappara customer, Melakukan stock opname terhadap semua produk untuk mengetahui jumlah secara riil.

3. Assistant Manager Finance Business Support

Fungsi merencanakan dan menganalisa pembelanjaan perusahaan dan melaksanakan monitoring terhadap sub pokok Kas dan Pajak. Dibantu oleh:

a. Pws. Kas dan Bank

Mengawasi dan memonitoring secara langsung pada para pekerja di bagian Kasir dan Pajak pembeian maupun penjualan. Dibantu oleh: 1) Kas dan Bank

Memberikan dana untuk dinas (panjar kerja), Membantu para customer apabila ada kesalahan masalah dalam pembayaran yang dilakukan. 2) Pajak

Melakukan pembayaran pajak mulai dari pajak masukan hingga pajak keseluruhan dibayarkan oleh bagian perpajakkan

4. Assistant Manager Financial Accounting

Fungsi mengatur struktur finansial dan struktur aktiva serta modal, Melaksanakan monitoring terhadap sub pokok Pengendalian Biaya. Dibantu oleh:

a. Pws. Kontroler

Mengawasi dan memonitoring secara langsung pada para pekerja di

bagian Pengendalian Biaya (DALBI), Kontroler, dan Hutang Piutang Umum. Dibantu oleh:

1) Hutang Piutang Umum

Menangani seluruh piutang yang ada, di luar piutang dagang. 2) Pengendalian Biaya

Mengawasi dan memonitoring secara langsung menjaga agar anggaran dana yang sudah rancangkan tidak over load.

Maintance anggaran awal dan melakukan penyesuaian situasi kondisi. 3) Kontroler

3.6 Kegiatan Usaha PT. Pertamina (Persero)

PT. Pertamina (Persero) sebagai BUMN memiliki tugas mencarai sumber minyak dan gas bumi, mengelola, menyediakan, dan menyalurkan bahan bakar di indonesia. Untuk menunjang tugas tersebut pertamina melaksanakan kegiatan usaha sebagai berikut:

1. Menyelenggarakan usaha di bidang minyak dan gas bumi beserta hasil olahan dan turunannya.

2. Menyelenggarakan kegiatan usaha di bidang panas bumi yang ada pada saat pendiriannya, termasuk Pembangkit Listrik Tenaga Panas Bumi (PLTP) yang telah mencapai tahap akhir negosiasi dan berhasil menjadi milik Perseroan.

3. Melaksanakan pengusahaan dan pemasaran Liquified Natural Gas (LNG) dan produk lain yang dihasilkan dari kilang LNG.

4. Menyelenggarakan kegiatan usaha lain yang terkait atau menunjang kegiatan usaha sebagaimana dimaksud dalam nomor 1, 2, dan 3.

Produk-produk yang dijual oleh PT. Pertamina (Persero) adalah sebagai

e. Bahan Bakar Khusus untuk Motor 2 Langkah (BB2L)

f. Minyak tanah

g. Minyak Solar

h. Minyak diesel

i. Minyak bakar

2. Bahan Bakar Non Minyak (Non BBM) a. Bahan Bakar Gas

b. Musicool Refrigerant c. Elpiji

d. Pelumas

3.7 Fungsi dan Tujuan PT. Pertamina (Persero)

Sebagai perusahan Minyak dan Gas Bumi negara PT. Pertamina tentunya memiliki fungsi dan tujuan dalam menjalani kegiatan usahanya. Fungsi dan tujuan tersebut menjadi dasar sebuah perusahaan dalam menjalani usahanya.

3.7.1 Fungsi PT. Pertamina (Persero)

Melaksanakan Pengusahaan Minyak dan Gas Bumi dengan memperoleh hasil yang sebesar-besarnya bagi kemakmuran rakyat dan negara serta menyediakan, melayani, dan memenuhi kebutuhan Bahan Bakar Minyak dan Gas Bumi untuk dalam negeri.

3.7.2 Tujuan PT. Pertamina (Persero)

Sesuai akta pendiriannya, Maksud dari Perusahaan Perseroan adalah untuk menyelenggarakan usaha di bidang minyak dan gas bumi, baik di dalam maupun di luar negeri serta kegiatan usaha lain yang terkait atau menunjang kegiatan usaha di bidang minyak dan gas bumi tersebut.

Dalam UU No. 44/RPR Tahun 1960, terdapat tujuan PERTAMINA yaitu: 1. Mencukupi kebutuhan Minyak dan Gas Bumi dalam negeri yang terus

meningkat sebgai akibat pertambahan penduduk dan pelaksanaan pembangunan nasional.

2. Memenuhi kebutuhan dana dan devisa untuk pembangunan nasional.

3. Melaksanakan pertimbangan yang menguntungkan antara konsumsi dalam negeri dan ekspor.

4. Memperthankan kedudukan Indonesia dalam pasar dunia.

5. Memperbesar pendapatan negara yang berasal dari minyak dan gas bumi. 6. Turut memecahkan masalah pengangguran

7. Meningkatkan pendapatan nasional dan pendapatan perkapita untuk meningkatkan taraf hidup masyarakat.

4 ANALISIS SISTEM AKUNTANSI PENJUALAN TUNAI

PRODUK LPG PADA PT. PERTAMINA (PERSERO)

PEMASARAN III JAKARTA

LPG (Liquefied Petroleum Gas) adalah salah satu produk yang dikelola oleh unit gas domestik pada PT. Pertamina (Persero) yang terdiri dari campuran berbagai unsur hidrokarbon yang berasal dari gas alam. LPG dikenalkan oleh Pertamina dengan merk Elpiji. Dengan menambah tekanan dan menurunkan suhunya, gas berubah menjadi cair. Komponennya didominasi propana (C3H8) dan

butana (C4H10). Elpiji juga mengandung hidrokarbon ringan lain dalam jumlah

kecil, misalnya etana (C2H6) dan pentana (C5H12).

Unit Bisnis Gas Domestik sebelumnya masih bergabung dengan produk-produk Non BBM seperti Aviasi dan Petrokimia tetapi sejak tahun 2005 dibentuklah Unit Gas Domestik yang mandiri, terpisah dengan produk lainnya. Ini dikarenakan meningkatnya penjualan LPG dari tahun ke tahun sehingga dibutuhkan bagian tersendiri untuk menangani penjualan LPG tersebut.

4.1 Ketentuan Penjualan Tunai Produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta

PT. Pertamina (Persero) memiliki beberapa ketentuan yang harus dipenuhi oleh calon agen LPG agar dapat melakukan transaksi, adapun ketentuan yang harus dipenuhi adalah sebagai berikut:

1. Berbadan Hukum PT (Perseroan Terbatas)

2. Memiliki Surat Izin Usaha Perdagangan

Calon agen yang berbentuk PT (Perseroan Terbatas) harus memiliki Surat Izin Usaha Perdagangan (SIUP) dari Departemen Perdagangan. Hal ini maksudkan agar pembeli memang benar-benar sudah memiliki izin dari pemerintah untuk melakukan kegiatan perdagangan.

3. Memiliki Kantor dan Gudang Penyimpanan

Calon agen juga harus memiliki kantor dan gudang penyimpan minimal seluas 300m2 untuk agen PSO dan 400m2 Non PSO. Gudang digunakan untuk

menyimpan tabung kosong atau isi, terbuat dari bahan yang tidak mudah terbakar. Lantai gudang dibuat setinggi bak truk. Hal ini dimaksudkan agar pembeli tidak kesulitan untuk menyimpan tabung-tabung LPG tersebut.

4. Memiliki Kendaraan

Calon agen juga harus memiliki kendaraan minimal dua yaitu berupa truk dan pick up untuk mengangkut tabung-tabung LPG yang akan dibeli. Hal ini dimaksudkan agar agen tidak kesulitan ketika melakukan kegiatan distribusi LPG.

5. Memiliki Alat Timbangan

Calon agen harus memiliki alat timbangan yang sudah ditera metrologi 6. Memiliki APAR (Alat Pemadam Api Ringan)

Calon agen harus memiliki APAR agar saat terjadinya kebakaran ang disebabkan oleh gas LPG maka dapat langsung diantisipasi.

7. Memasang Papan Nama

Calon Agen harus sudah memasang papan nama yang terletak di depan perusahaannya tersebut.

Tabel 3 Daftar Nomor dan Nama Pelanggan (Agen) LPG

No. 6 2135xx / 7414xx Pratama Mita Makmur 8 2194xx / 744462 Damrin Miga Pertamindo 9 2195xx / 7444xx Ulindo Sejahtera

4.2 Fungsi-fungsi yang Terkait pada Sistem Penjualan Tunai LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta

Fungsi-fungsi yang terkait dalam penjualan tunai LPG 3Kg adalah sebagai berikut:

1. Fungsi Penjualan Regional

Menangani permintaan pembuatan SA (Schedulling Agreement) dari agen LPG dan meneruskannya ke fungsi SPC

2. Fungsi SPC (Shared Processing Center)

a. Menangani pembuatan SA yang kemudian menghasilkan nomor dokumen SA yang berguna untuk transaksi ketika dibank dan akan diserahkan kepada agen melalui fungsi penjualan regional.

b. Mengunduh file EBS (Electronic Bank Statement) dari bank yang akan di informasikan ke fungsi Kas/Bank.

c. Melakukan billing ketika fungsi SPPBE melakukan Goods Issue didalam sistem dan mengirimkan informasi billing (Total Harga, Kuantitas, Pajak) kepada fungsi keuangan depot.

d. Melakukan otomatis posting jurnal.

3. Fungsi SPPBE (Stasiun Penyaluran dan Pengisian Bahan bakar Elpiji)

Melakukan penyerahan LPG ke pada agen dan melakukan Goods Issued (ketika terjadi Goods Issued akan terposting jurnal persediaan secara otomatis). 4. Fungsi Keuangan Depot

Melakukan pencetakan Invoice yang didalamnya terlampir Faktur Pajak yang diserahkan kepada agen.

5. Fungsi Keuangan Regional a. Fungsi Kas/Bank

Menerima informasi EBS yang didalamnya terdapat saldo BIC (Bank Incoming Clearing) dan melakukan monitoring terhadap saldo agen.

b. Fungsi Akuntansi Hutang Piutang Niaga

Memeriksa dan melakukan monitoring saldo AR (Account Receivable) serta menerbitkan nota debet/kredit jika terjadi ketidakcocokan antara Down Payment Customer dengan Account Receivable Customer tersebut. Melakukan AR manual clearing

6. Fungsi Depot FP LPG

Melakukan penyerahan LPG ke pada agen dan melakukan Goods Issued (ketika terjadi Goods Issued akan terposting jurnal persediaan secara otomatis). 4.3 Dokumen dan Catatan Akuntansi yang Terkait dalam Sistem Penjualan

Tunai LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta

4.3.1 Dokumen yang Terkait dalam Sistem Penjualan Tunai LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta

Dokumen yang terkait dalam penjualan tunai produk LPG adapun sebagai berikut:

1. SA (Schedulling Agreement)

kode produk, target kuantitas alokasi per bulan. Dokumen ini berada di dalam sistem MySAP pertamina sehingga tidak ada perangkapan dokumen.

2. Bukti Setor Bank

Dokumen tanda bukti yang diterbitkan oleh Bank Persepsi bahwa pelanggan telah melakukan pembayaran terhadap produk yang telah diambil maupun yang akan diambil.

3. Loading Order

Dokumen ini sebagai surat penegasan untuk pengambilan barang di SPPBE yang berisikan nomor agen, nomor pengiriman, nomor pengemudi, nomor kendaraan, nama SPPBE yang melakukan penyerahan.

4. Surat Pengantar Pengiriman

Dokumen yang berisikan nama pengemudi, nama pembeli, tujuan, jam keluar, dan kuantitas LPG yang dikirim.

5. Invoice (terlampir Faktur Pajak).

Dokumen rincian hasil rekapan data dan terdapat nomor produk customer yang harus diminta melalui pt. Pertamina pusat. Dokumen ini menunjukan informasi kuantitas, harga, serta tagihan kepada pelanggan.

4.3.2 Catatan Akuntansi yang Terkait dalam Sistem Penjualan Tunai Produk LPG

Catatan Akuntansi yang digunakan dalam penjualan tunai adapun sebagai berikut:

1. Jurnal Penjualan ketika belum dilakukan Clearing

D: Piutang xxx

K: Penjualan xxx

2. Jurnal Persediaan ketika Goods Issued

D: HPP xxx

4. Jurnal ketika dilakukan clearing AR (Account Receivable)

D: Uang Muka xxx

K: Piutang xxx

Maka jurnal penjualan tunai pada akhirnya hanya tersisa dua akun

D: Bank xxx

K: Penjualan xxx

4.4 Prosedur Penjualan Tunai Produk LPG pada PT. Pertamina (Persero) Pemasaran III Jakarta

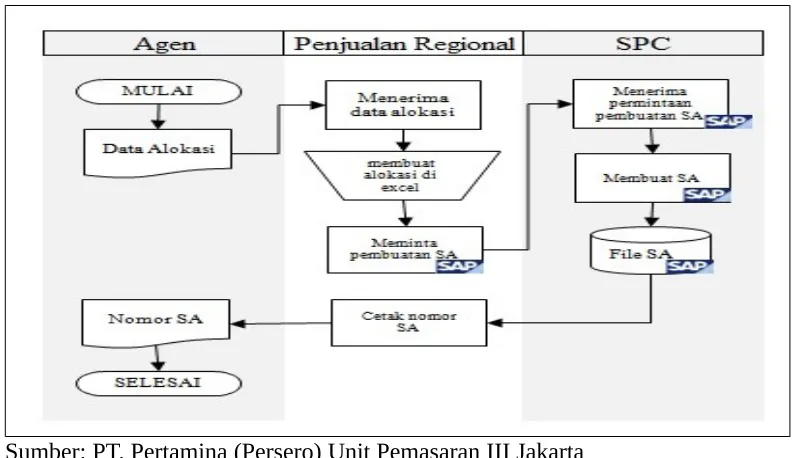

3.2.1 Prosedur Permintaan Schedulling Agreement (SA)

Pelanggan (Agen) LPG diharuskan untuk mengajukan pembuatan data alokasi terlebih dahulu berupa Scheduling Agreement (SA) untuk pembuatan SA melibatkan Fungsi Penjualan Regional dan Fungsi SPC. Prosedur request SA adalah sebagai berikut:

Menerima data alokasi dari agen kemudian membuat alokasi produk dalam bentuk excel dan kemudian meminta pembuatan Scheduling Agreement (SA) dalam sistem MySAP ke SPC berdasarkan alokasi produk tersebut.

2. Fungsi SPC (Shared Processing Center)

Menerima permintaan pembuatan Schedulling Agreement (SA) dari fungsi Sales Region kemudian membuatkan Scheduling Agreement di MySAP sesuai dengan TKI (Tata Kerja Individu) “Create Scheduling Agreement” dan

menginformasikan kembali kepada Sales Region. 3. Fungsi Penjualan Regional (Sales Region)

Menerima informasi nomor dokumen dari SPC kemudian mencetaknya dan memberikan nomor dokumen Scheduling Agreement yang telah dibuat di MySAP kepada Agen.

Sumber: PT. Pertamina (Persero) Unit Pemasaran III Jakarta

Gambar 3 Flowchart Prosedur Request Schedulling Agreement (SA) 3.2.2 Prosedur Penjualan Tunai Produk LPG dengan H2H

Transaksi penjualan tunai produk LPG memiliki beberapa prosedur. Adapun prosedur tersebut sebagai berikut:

1. Agen memberikan No. SA (Schedulling Agreement) dan setor sejumlah Uang sesuai kuantiti pesanan kepada Bank persepsi.

2. Bank persepsi memasukkan setoran Agen LPG sesuai dengan kode Langganan Agen serta No. SA, kemudian dikeluarkannya No. Loading Order (LO) yang tervalidasi di bukti setoran Agen, dari System Bank yang terkoneksi dengan jaringan H2H MySAP Pertamina kemudian diserahkan ke agen. Jurnal yang timbul di bank:

D: Main bank xxx

K: Bank Incoming Clearing xxx

tersebut sudah benar sesuai dengan pesanan Agen (setoran, kode langanan, kuantiti dan Alamat serah SPPBE).

4. SPPBE menyerahkan LPG kepada Agen dan menyerahkan Print Out Surat Pengantar Pengiriman kepada transportir, serta melakukan Goods Issue kedalam system. Ketika melakukan Goods Issued maka akan secara otomatis terposting jurnal:

D: HPP xxx

K: Persediaan xxx

5. Fungsi SPC menerima informasi Goods Issue serta melakukan proses billing sesuai dengan harga dan kuantiti yang diserahkan kepada pelanggan. Jurnal yang timbul:

D: Piutang xxx

K: Penjualan xxx

6. Fungsi Keuangan Depot menerima informasi billing dari fungsi SPC kemudian mencetak Invoice yang didalamnya terlampir Faktur Pajak dua rangkap yang akan diserahkan kepada agen, dan sisanya diarsipkan.

7. Fungsi SPC menerima informasi dari bank atas adanya pembayaran dan secara otomatis mengunduh file EBS (Electronic bank Statement) kedalam sistem MySAP.

8. Fungsi Keuangan Regional (Kas/Bank) menerima dan memeriksa informasi EBS dari SPC yang di dalamnya terdapat data BIC (Bank Incoming Clearing). Ketika sudah sesuai dengan antara BIC dan Rekening koran maka fungsi Kas/Bank memberikan otorisasi secara sistem kepada SPC untuk dilakukan otomasi posting jurnal.

9. Fungsi SPC melakukan otomatis posting dengan jurnal:

D: Bank xxx

K: Uang Muka xxx

Jika tidak bisa dilakukan secara otomatis maka akan mengirimkan informasi ke fungsi kas/bank agar dilakukan edit teks reference (edit nomor pelanggan). 10. Ketika terjadi posting bank pada uang muka maka akan terjadi otomatis

posting lagi dengan jurnal:

D: Uang Muka xxx

K: Piutang xxx

Jika saldo uang muka dan piutangnya tidak cocok maka fungsi SPC akan mengirimkan informasi ke Fungsi Keuangan Hutang Piutang.

Sumber: PT. Pertamina (Persero) Unit Pemasaran III Jakarta

Gambar 4 Flowchart Prosedur Penjualan Tunai Produk LPG H2H 3.2.3 Prosedur Penjualan Tunai Produk LPG Non H2H

Prosedur Penjualan Tunai Produk LPG ketika Jaringan H2H antara Bank dan Pertamina tidak terkoneksi adalah sebagai berikut:

1. Agen memberikan No. SA (Schedule Agreement) dan setor sejumlah Uang sesuai kuantiti pesanan kepada Bank persepsi.

2. Bank persepsi memasukkan setoran Agen LPG ke Rekening pertamina. Ketika jaringan H2H antara Bank dan Pertamina tidak berfungsi maka bank hanya mengeluarkan Bukti Setor yang sudah divalidasi dan memberikannya ke Agen.

3. Bukti setor Bank yang sudah tervalidasi diserahkan Agen kepada Fungsi Keuangan Depot. Fungsi keuangan depot membuatkan Customer Payment Slip yang diserahkan kepada Fungsi Depot FP LPG.

4. Fungsi Depot FP LPG membuatkan Loading Order berdasarkan Customer Payment Slip tersebut yang akan diserahkan kepada Agen.

5. Fungsi Depot FP LPG bagian persediaan menerima Loading Order dari agen dan menyerahkan LPG kepada Agen dengan membuat Berita Acara (BA) Penyerahan LPG yang ditandatangani Pihak Depot FP LPG dan Agen LPG, yang memuat tanggal penyerahan, kuatiti LPG, Nomor Mobil, Nama Supir dan dilampirkan dengan Bukti Setor, serta menyerahkan Print Out Surat Pengantar Pengiriman kepada transportir, serta melakukan Goods Issue kedalam system. Ketika melakukan Goods Issued maka akan secara otomatis terposting jurnal:

D: HPP xxx

K: Persediaan xxx

6. Fungsi SPC menerima informasi Goods Issue serta melakukan proses billing sesuai dengan harga dan kuantiti yang diserahkan kepada pelanggan. Jurnal yang timbul:

D: Piutang xxx

K: Penjualan xxx

7. Fungsi Keuangan Depot menerima informasi billing dari fungsi SPC kemudian mencetak Invoice yang didalamnya terlampir Faktur Pajak dua rangkap yang akan diserahkan kepada agen, dan sisanya diarsipkan.

9. Fungsi Keuangan Regional (Kas/Bank) menerima dan memeriksa informasi EBS dari SPC yang di dalamnya terdapat data BIC (Bank Incoming Clearing). Ketika sudah sesuai dengan antara BIC dan Rekening koran maka fungsi Kas/Bank memberikan otorisasi secara sistem kepada SPC untuk dilakukan otomasi posting jurnal.

10. Fungsi SPC melakukan otomatis posting dengan jurnal:

D: Bank xxx

K: Uang Muka xxx

Jika tidak bisa dilakukan secara otomatis maka akan mengirimkan informasi ke fungsi kas/bank agar dilakukan edit teks reference (edit nomor pelanggan). 11. Ketika terjadi posting bank pada uang muka maka akan terjadi otomatis

posting lagi dengan jurnal:

D: Uang Muka xxx

K: Piutang xxx

Jika saldo uang muka dan piutangnya tidak cocok maka fungsi SPC akan mengirimkan informasi ke Fungsi Keuangan Hutang Piutang.

Sumber: PT. Pertamina (Persero) Pemasaran III Jakarta

4.5 Pengawasan Internal Perusahaan Penjualan Tunai Produk LPG Secara umum aktivitas pengawasan perusahaan terlihat dalam prosedur yang dibuat yang dituangkan dalam bentuk Tata Kerja Organisasi (TKO) Dan Tata Kerja Individu (TKI). Diantaranya sebagai berikut:

1. Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional Secara Tegas

a. Fungsi Penjualan terpisah dengan Fungsi Kas/Bank b. Fungsi Kas/Bank terpisah dengan Fungsi Hutang Piutang c. Fungsi Hutang Piutang terpisah dengan Fungsi Penjualan d. Fungsi SPPBE terpisah dengan Fungsi Penjualan

e. Fungsi SPC terpisah dari semua Fungsi

Tidak ada transaksi penjualan yang dilaksanakan secara lengkap hanya oleh satu fungsi.

2. Otorisasi yang Layak atas Transaksi dan Aktivitas

Otorisasi yang layak atas transaksi dan aktivitas dapat dilihat secara umum otorisasi dan sistem persetujuan yang ada di perusahaan, adanya persetujuan mengindikasikan kebijakan otorisasi telah dipenuhi. Selain itu otorisasi yang layak dapat dilihat dalam penggunaan sistemnya. Sistem hanya memberikan otorisasi kepada setiap fungsi berdasarkan kegiatan pokoknya saja.

3. Dokumen dan Catatan yang Memadai

Perusahaan telah menggunakan formulir elektronik yang merupakan ruang yang ditayangkan dalam layar komputer, yang digunakan untuk menangkap data yang akan diolah dalam pengolahan data elektronik untuk sebagian operasinya, kecuali untuk penangkapan data penjualan pertama kalinya seperti, slip setoran serta formulir yang berhubungan dengan transaksi penjualan. 4. Praktik yang Sehat

a) Adanya kebijakan dan prosedur yang telah dituangkan secara tertulis berupa tata kerja organisasi dan tata kerja individu guna memudahkan proses pekerjaan.

b) Penggunaan jasa sarana bank dalam melakukan penerimaan kas sehingga kemungkinan terjadinya penyelewengan dan penyimpangan terhadap penerimaan kas dapat dihindari.

c) Akses terhadap sistem yang digunakan dengan menggunakan password dan hanya terbatas pada otorisasi yang diberikan saja. 2) Pengendalian Aplikasi

a) Pengendalian Preventif. Adanya sistem pembuatan LO dengan Host to Host guna menghindari adanya Produk diserahkan kepada pembeli sebelum pembeli membayar harga barang. Dokumen diteruskan setelah adanya otorisasi yang jelas. Adanya validasi masukan berupa penggunaan nomor costumer sebagai validasi saat pembuatan LO.

memonitor apakah LO yang telah tercreate telah tercover dengan setoran sebesar nilai harga produk, dan Tcode ZV008N yang memuat semua informasi penjualan mulai tanggal pembuatan SA tanggal Good Issue, status Good Issue, status billing, nama dan kode produk, kuantitas,harga dan lain-lain.

5. Karyawan yang Mutunya Sesuai dengan Tanggungjawabnya

Karyawan PT. Pertamina (Persero) merupakan karyawan yang sangat berkompeten karena setiap karyawan akan diseleksi terlebih dahulu sebelum menjadi karyawan PT. Pertamina (Persero). Adapun syarat-syarat yang ditentukan oleh PT. Pertamian (Persero) dalam memilih karyawan adalah sebagai berikut:

a. Pendidikan Minimal D3 b. Minimal IPK 3,00 D3/S1 c. Score TOEFL minmal 450 d. Lulus Psikotes

e. Memiliki pengalaman kerja f. Lulus tes kesehatan

4.6 Permasalahan yang Terjadi dalam Penjualan Tunai Produk LPG Permasalahan yang sering timbul dalam penjualan tunai ini adalah sebgai berikut:

1. Jaringan internet di bank sering time out pada saat bank menginput setoran produk Pertamina. Sehingga uang customer belum terposting di bank akan tetapi LO telah tercreate dalam sistem pertamina.