i

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI MENGGUNAKAN VISUAL BASIC 2015

PADA AISYAH BAKERY AND CAKE BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

iv

DAFTAR RIWAYAT HIDUP

Nama : Nana Maulina

NIM : A03150093

Tempat dan Tanggal Lahir : Marabahan, 08 Agustus 1996

Agama : Islam

Alamat : Jalan. Manarap Tengah Komp. Griya Indah Lestari No.115 RT. 006 RW. 003 Kel. Manarap Tengah, Kec. Kertak Hanyar, Banjar

Nama Orang Tua (Ayah) : Rumansyah

Nama Orang Tua (Ibu) : Arkiyah

Riwayat Pendidikan : TK : TK Idhata 1

SD : SDN Sungai Bilu 2 Banjarmasin

SDN Kebun Bunga 9 Banjarmasin

SMP : Madrasah Tsanawiyah Al – Ikhwan

Banjarmasin

SMPN 3 Kertak Hanyar Banjar

SMA : SMK Bina Banua Banjarmasin

PKL : UNIT PELAYANAN

PENDAPATAN DAERAH BANJARMASIN II Kantor SAMSAT Banjarmain II (2 bulan)

v MOTTO

“Man jadda wajada”

“Siapa bersungguh – sungguh pasti berhasil”

“Man shabara zhafira”

“Siapa yang bersabar pasti beruntung”

“Man sara ala darbi washala”

vii

KATA PENGANTAR

Puji Syukur penulis panjatkan kehadirat Allah SWT atas berkat, rahmat, ridho dan hidayahnya-Nya sehingga penulis dapat menyelesaikan Tugas Akhir (TA) ini yang berjudul “Sistem Informasi Akuntansi Penerimaan Kas Dari Penjualan Tunai Menggunakan Visual Basic 2015 pada Aisyah Bakery And Cake”.

Dalam penyusunan laporan TA ini, penulis menyadari sepenuhnya bahwa dalam penulisan masih terdapat banyak kekurangan mengingatkan keterbatasan kemampuan dan pengetahuan yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan saran-saran dan tanggapan yang membangun dari pembaca maupun pihak-pihak yang terkait dalam usaha penyempurnaan materi dan cara penulisan laporan TA. Bersama ini, penulis ingin menyampaikan terima kasih atas bantuan, dukungan, petunjuk, saran, nasehat, bimbingan, dan kesempatan yang telah diberikan selama penulisan laporan TA ini, ucapan terima kasih ini ingin saya sampaikan kepada :

1. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri

Banjarmasin.

2. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Bapak Noor Romy Rahwani, SE, PgDip, MBA selaku dosen Pembimbing 1

yang telah memberikan bimbingan, arahan, kritik dan saran dan juga telah bersedia memberikan waktunya kepada penulis dalam menyelesaikan penyusunan TA.

4. Ibu Phaureula Artha Wulandari, SE, BKP, MM selaku dosen Pembimbing II

yang telah memberikan bimbingan, arahan, kritik dan saran dan juga telah bersedia memberikan waktunya kepada penulis dalam menyelesaikan penyusunan TA.

viii

5. Drs. Priyougie, M.Pd selaku dosen Pembimbing III yang telah memberikan bimbingan, arahan, kritik dan saran dan juga telah bersedia memberikan waktunya kepada penulis dalam menyelesaikan penyusunan TA.

6. Seluruh dosen dan staf Jurusan Akuntansi yang selama ini telah memberikan ilmu pengetahuan, nasihat dan bimbingan selama penulis melaksanakan pendidikan di Jurusan Akuntansi Politeknik Negeri Banjarmasin.

7. Ibu Nurul Hikmah selaku pimpinan Aisyah Bakery And Cake yang telah memberikan izin beserta karyawan Aisyah Bakery And Cake yang telah bersedia memberikan data yang penulis butuhkan serta meluangkan waktu untuk penulis dalam melakukan wawancara guna mengetahui gambaran kegiatan perusahaan.

8. Bapak Rumansyah dan Ibu Arkiyah, Orang tua yang penulis sayangi dan hormati. Selalu memberikan dukungan moril, doa, materil dan semangat untuk penulis selama penyusunan TA.

9. Semua teman-teman Komputerisasi Akuntansi Angkatan 2015 yang telah menemani dan bersama-sama menjalani suka maupun duka dalam menyelesaikan TA walau dengan segala keterbatasan yang penulis miliki.

Akhirnya penulis berharap semoga TA ini akan membawa manfaat bagi semua dan bagi penulis khususnya. Penulis juga meminta maaf, jika dalam penyusunan TA ini masih terdapat banyak kekurangan.

Banjarmasin, Juli 2018

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN TUGAS AKHIR ... ii

HALAMAN PENGESAHAN TUGAS AKHIR ... iii

HALAMAN DAFTAR RIWAYAT HIDUP ... iv

HALAMAN MOTTO ... v

HALAMAN SURAT PERNYATAAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR BAGAN... xv

HALAMAN LAMPIRAN ... xvi

ABSTRAK ... xvii BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 4 C. Batasan Masalah ... 4 D. Tujuan Penelitian ... 5 E. Kegunaan Penelitian ... 5

BAB II LANDASAN TEORI ... 7

A. Landasan Teori ... 7

x

BAB III METODE PENELITIAN ... 52

A. Identifikasi dan Pemberian Definisi Operasi Variabel ... 52

B. Jenis Penelitian ... 54

C. Jenis dan Sumber Data ... 54

D. Teknik Pengumpulan Data ... 55

E. Teknik Analisa Data ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN 61 A. Hasil Penelitian ... 61

B. Pembahasan Hasil Penelitian ... 77

BAB V SIMPULAN DAN SARAN ... 149

A. Simpulan ... 149

B. Saran ... 151

DAFTAR PUSTAKA LAMPIRAN

xi

DAFTAR TABEL

Halaman

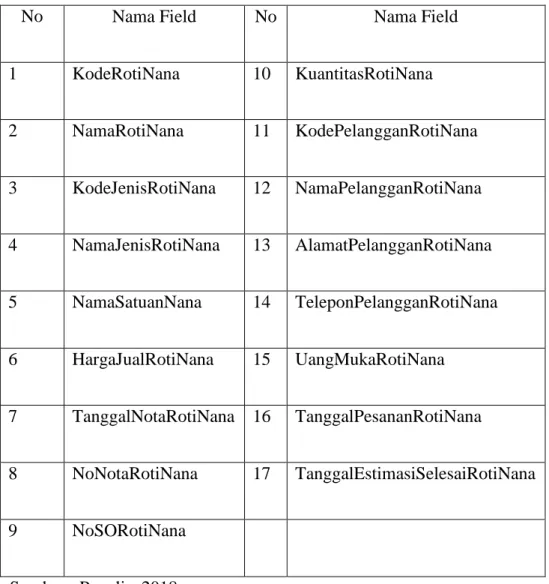

Tabel 1 Simbol-Simbol Bagan Alir Dokumen (Document Flowchart) ... 32

Tabel 2 Perbandingan Hasil Penelitian Terdahulu ... 48

Tabel 3 Tabel Unnormalisasi ... 101

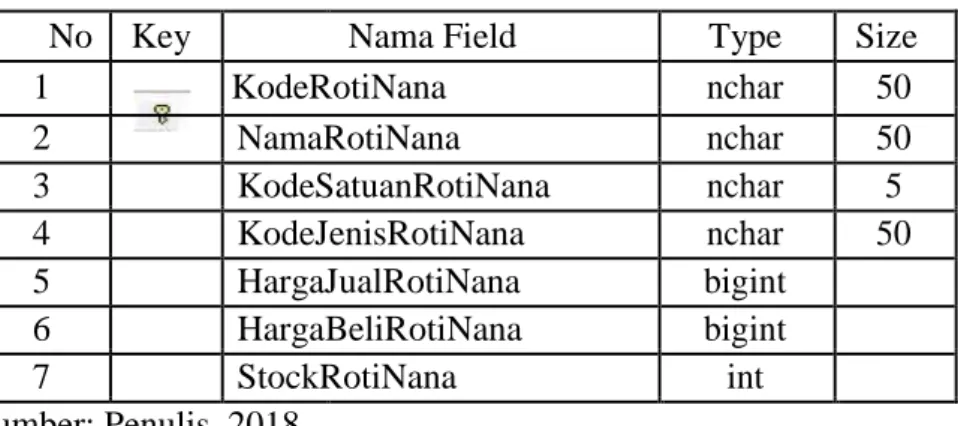

Tabel 4 Tabel TbRotiNana ... 108

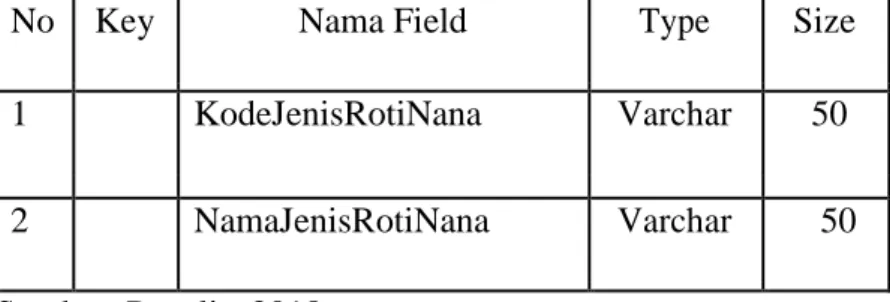

Tabel 5 Tabel TbJenisRotiNana ... 109

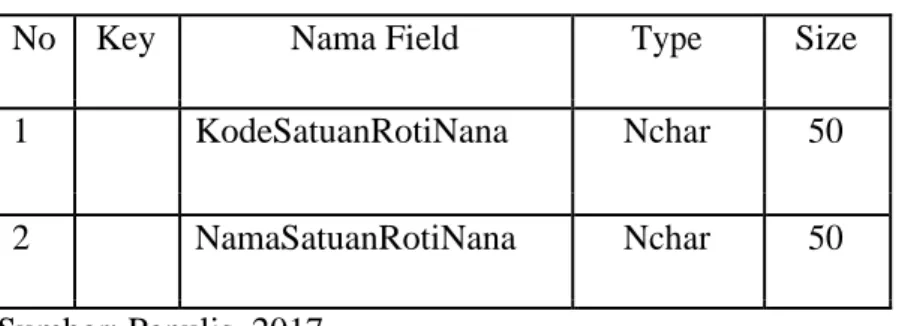

Tabel 6 Tabel TbSatuanRotiNana ... 110

Tabel 7 Tabel TbPelangganRotiNana ... 111

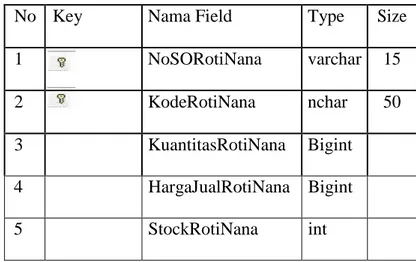

Tabel 8 Tabel TbDetailSalesOrderRotiNana ... 112

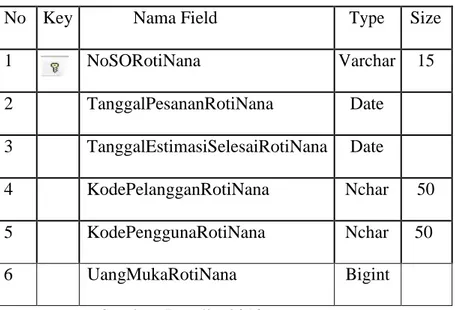

Tabel 9 Tabel TbHeaderSalesOrderRotiNana ... 113

Tabel 10 Tabel TbDetailJualRotiNana... 115

Tabel 11 Tabel TbHeaderJualRotiNana ... 116

Tabel 12 Tabel TbPenggunaRotiNana ... 117

xii

DAFTAR GAMBAR

Halaman

Gambar 1Prosedur Penerimaan Kas dari Over-the-Counter Sales ... 13

Gambar 2 FPT ... 18

Gambar 3 Bukti Setor Bank ... 20

Gambar 4Harga Pokok penjualan ... 21

Gambar 5 Tampilan Awal SQL Server 2014 ... 43

Gambar 6 SQL Server 2014 Sebelum Dikoneksikan ... 44

Gambar 7 Tampilan SQL Server 2014 ... 45

Gambar 8 Visual Studio 2015 ... 46

Gambar 9 Tampilan Visual Studio 2015 ... 47

Gambar 10 Nota ... 71

Gambar 11 Laporan Penjualan Harian ... 72

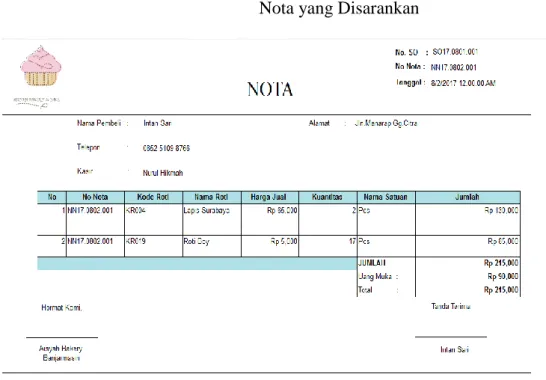

Gambar 12 Nota yang Disarankan ... 86

Gambar 13 Laporan Data Barang yang Disarankan ... 87

Gambar 14 Laporan Data Pelanggan yang Disarankan ... 88

Gambar 15 Laporan Penjualan Tunai Per Tanggal yang Disarankan ... 89

Gambar 16 Laporan Penjualan Rekapitulasi yang Disarankan ... 90

Gambar 17 Laporan Penjualan Per Jenis Barang ... 91

Gambar 18 Laporan Penjualan Per Barang yang Disarankan ... 92

xiii

Gambar 20 Contoh Normalisasi Database 1NF ... 102

Gambar 21 Contoh Normalisasi Database 2NF ... 103

Gambar 22 Contoh Normalisasi Database 3NF ... 104

Gambar 23 Relasi Antar Tabel ... 107

Gambar 24 Form Login ... 120

Gambar 25 Coding form Login ... 121

Gambar 26 Form Menu Utama ... 123

Gambar 27 Bagian – Bagian Menu Utama ... 124

Gambar 28 Coding memanggil form ... 125

Gambar 29 Form Master Data Barang ... 126

Gambar 30 Form Master Data Satuan Barang ... 129

Gambar 31 Form Master Data Jenis Barang ... 130

Gambar 32 Form Master Data Pelanggan ... 131

Gambar 33 Form Master Data Pengguna... 132

Gambar 34 Coding Pencarian Data ... 132

Gambar 35 Form Sales Order (Pesanan) ... 134

Gambar 36 Form Transaksi Penjualan ... 135

Gambar 37 Nota Tercetak ... 136

Gambar 38Coding Simpan pada Transaksi Penjualan ... 137

xiv

Gambar 40 Laporan Master Data Pelanggan ... 142

Gambar 41 Laporan Rekapitulasi Penjualan ... 143

Gambar 42 Laporan Penjualan Per Nota ... 144

Gambar 43 Laporan Penerimaan Kas Per Tanggal ... 145

Gambar 44 Laporan Penerimaan Kas Per Bulan... 146

Gambar 45 Laporan Penerimaan Kas Per Tahun ... 147

xv

DAFTAR BAGAN

Halaman

Bagan 1 Bagan Alir Sistem Penerimaan Kas dari Over- The- CounterSales ... 28

Bagan 2 Struktur Organisasi Aisyah Bakery And Cake Banjarmasin ... 62

Bagan 3Bagan Alir Dokumen Sistem Informasi Akuntansi PenerimaanKas menggunakan prosedur Over-The-Counter Sales dariPenjualan Tunai yang berjalan pada Aisyah Bakery And Cake Banjarmasin .. ... 74

Bagan 4Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaa Kas menggunakan prosedur Over-The-Counter Sales dariPenjualan Tunai yang disarankan pada Aisyah Bakery And Cake Banjarmasin.. ... 95

xvi

DAFTAR LAMPIRAN

1. Surat Balasan Ijin Penelitian Perusahaan Terkait

2. Surat Keterangan Tempat Usaha

3. Denah Perusahaan

4. Foto Perusahaan

5. Lembar Bimbingan Tugas Akhir (Pembimbing 1)

6. Lembar Bimbingan Tugas Akhir (Pembimbing 2)

7. Lembar Bimbingan Tugas Akhir (Pembimbing 3)

8. Lembar Saran Ketua Penguji Tugas Akhir

9. Lembar Saran Anggota Penguji 1 Tugas Akhir

xvii ABSTRAK

NANA MAULINA / A03150093 / 2018 / SISTEM INFORMASI

AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI

MENGGUNAKAN VISUAL BASIC 2015 PADA AISYAH BAKERY AND CAKE / Sistem Informasi Akuntansi / Penerimaan Kas dari Penjualan Tunai / Aisyah Bakery And Cake

Tujuan penelitian ini adalah untuk mengetahui Sistem Informasi Akuntansi (SIA) penerimaan kas dari penjualan tunai yang tepat pada Aisyah Bakery And Cake Serta menghasilkan program aplikasi sistem informasi akuntansi penerimaan kas dari penjualan tunai.

Kerangka teoritis adalah menganalisis SIA penerimaan kas dari penjualan yang berjalan pada perusahaan, agar dapat menghasilkan laporan penjualan. Untuk dapat membuat sistem tersebut langkah pertama yang dilakukan dengan merancang relasi antar tabel, mendesain interface, mendesain keluaran dan koding.

Dari hasil penelitian disimpulkan bahwa Aisyah Bakery And Cake tidak melakukan pencatatan saat terjadinya penerimaan kas pada penjulan tunai roti dan cake setiap harinya sedangkan untuk pesanan dicatat dibuku pesanan. Hal ini kemudian diharapkan dapat memanfaatkan program aplikasi SIA Penerimaan kas dari penjualan tunai karena memudahkan dalam hal pencatatan dan pembuatan laporan penerimaan kas untuk setiap roti dan cake yang dijual.

Kata Kunci : Sistem Informasi Akuntansi, Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai, Program Aplikasi, Microsoft SQL Server 2014, Micfosoft Visual Basic 2015

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Aisyah Bakery And Cake Banjarmasin adalah suatu usaha yang

didirikan oleh Nurul Hikmah yang bergerak dalam bidang manufaktur makanan (Roti dan Cake), jenis usaha ini beralamatkan Jln. Veteran

Gg.Turi RT.14 RW.03 No.02 Kelurahan.Pengambangan

Kecamatan.Banjarmasin Timur. Kepemilikan usaha ini masih bersifat kekeluargaan, yaitu Ibu Nurul Hikmah sebagai pemilik dan pengelola.

Prosedur sistem informasi akuntansi kas pada Aisyah Bakery And

Cake Banjarmasin terdiri dari transaksi penerimaan kas dari penjualan tunai, sistem kas masuk dilakukan oleh bagian penjualan dan dibantu karyawan lainnya. Fungsi – fungsi terkait dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu penjualan, kasir, dan gudang Sistem informasi akuntansi penerimaan kas dari penjualan tunai terjadi pada Aisyah Bakery And Cake Banjarmasin dimulai dari pembeli datang langsung ke perusahaan ke bagian penjualan untuk melakukan order pembelian roti dan cake. Setelah bagian penjualan menerima order dari pembeli, bagian penjualan akan meminta pengeluaran barang ke bagian gudang, setelah barang diserahkan ke pembeli maka pembeli akan melakukan pembayaran ke bagian kasir, setelah uang diterima oleh bagian kasir, bagian kasir akan membuat nota penjualan 2 rangkap dan

menyerahkan rangkap pertama beserta roti dan cake kepada pembeli, kemudian nota penjualan rangkap kedua disimpan oleh kasir. Untuk penerimaan kas dari penjualan tunai yang dijalankan masih bersifat manual.

Pencatatan transaksi penjualan serta pembuatan laporan pada usaha Aisyah Bakery And Cake Banjarmasin masih menggunakan sistem manual, sehingga dalam pelaksanaan kegiatan usahanya masih mengalami beberapa kendala. Adapun kendala yang dialami seperti pembuatan laporan penjualan roti dan cake yang tidak terjamin akuratannya. Hal ini disebabkan karena arsip yang dikumpulkan hanya berupa kertas bisa saja hilang ataupun rusak sehingga data keuangan yang di perlukan menjadi tidak tepat waktu dan akurat. Transaksi dan kendala yang dialami sangat berhubungan erat dengan penghasilan yang didapat dari penjualan tunai. Hal tersebut juga mempengaruhi keadaan keuangan perusahaan yang dapat menggambarkan perkembangan usaha. Gambaran usaha tersebut sangat di

perlukan oleh manajemen dalam mengambil keputusan demi

mengembangkan usahanya baik dalam pelayanan maupun penjualan. Untuk itu di perlukan sebuah sistem informasi akuntansi penjualan yang terkomputerisasi untuk mengatur siklus akuntansi penjualan tunai yang dirancang sedemikian rupa, sehingga setiap arus perubahan transaksi dapat dicatat dan diawasi dengan baik.

Sistem informasi akuntansi penjualan tunai yang terkomputerisasi dapat menjadikan waktu yang diperlukan untuk menghasilkan laporan

3

penjualan menjadi lebih cepat dan efisien, pemprosesan dapat dilakukan secara tepat, dan akurat, serta kemudahan dalam mengkoreksi jika terjadi kesalahan. Kesalahan yang terjadi bisa timbul akibat kesalahan pengguna komputer itu sendiri. Sistem yang terkomputerisasi dapat meminimalisir kesalahan serta perangkapan data dan juga dapat memudahkan dalam pencarian data. Dalam sistem yang terkomputerisasi dapat dibuat sistem komputerisasi agar mempermudah pengilahan data dan untuk meminilimalisir resiko kecurangan yang akan terjadi sehingga sistem yang berjalan di Aisyah Bakery And Cake Banjarmasin sesuai dengan sistem informasi akuntansi penerimaan kas dan terhindar dari penyalahgunaan.

Berdasarkan penjelasan dan permasalahan yang ada, penulis ingin membuat sebuah sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Aisyah Bakery And Cake Banjarmasin dengan menggunakan Microsoft Visual Basic 2015 dan Database SQL Server 2014. Sistem ini diharapkan dapat mengatasi permasalahan yang ada pada Aisyah Bakery And Cake Banjarmasin dalam mengelola sistem penerimaan kas , agar pengelolaan dan pembuatan data lebih efektif dan menghasilkan laporan penerimaan kas secara lebih tepat dan akurat.

B. Permasalahan

Berdasarkan latar belakang di atas permasalahan dalam penelitian ini adalah :

1. Bagaimanakah sistem informasi akuntansi penerimaan kas dari

penjualan tunai yang benar sesuai standar akuntansi pada Aisyah Bakery And Cake Banjarmasin ?

2. Bagaimanakah sistem informasi akuntansi penerimaan kas dari

penjualan tunai menggunakan Microsoft Visual Basic 2015 sebagai

front end dan database Microsoft SQL Server 2014 sebagai back end

pada Aisyah Bakery And Cake Banjarmasin ?

C. Batasan Masalah

Penulis hanya membatasi sebagian dari banyaknya masalah, yaitu : 1. Pembuatan sistem informasi akuntansi penerimaan kas dari penjualan

tunai hanya pada Aisyah Bakery And Cake Banjarmasin dengan menetapkan sistem informasi akuntansi penerimaan kas dari penjualan tunai untuk bulan Februari 2018 sampai April 2018.

2. Pembuatan program aplikasi penerimaan kas dari penjualan tunai pada Aisyah bakery And Cake Banjarmasin dengan menggunakan

Microsoft Visual Basic 2015 dan database SQL Server 2014 dari data transaksi bulan Februari 2018 sampai April 2018.

5

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dari penelitian ini adalah:

1. Untuk mengetahui sistem informasi akuntansi penerimaan kas dari penjualan tunai yang benar sesuai standar akuntansi pada Aisyah Bakery And Cake Banjarmasin.

2. Untuk menghasilkan sistem informasi penerimaan kas dari penjualan tunai menggunakan Microsoft Visual Basic 2015 sebagai front end dan

databaseSQL Server 2014 sebagai back end pada Aisyah Bakery And Cake Banjarmasin.

E. Kegunaan Penelitian

Adapun kegunaan penelitian adalah:

1. Bagi Mahasiswa

Untuk menambah pengetahuan dan mengaplikasikan ilmu tentang sistem informasi akuntansi penerimaan kas dari penjualan tunai dan dalam pembuatan rancang bangun sistem informasi akuntansi yang didapat selama perkulihan serta sebagai, salah satu satu tugas mata kuliah.

2. Bagi Aisyah Bakery And Cake Banjarmasin

Hasil penelitian ini dapat digunakan sebagai masukan dan bahan pertimbangan dalam mempermudah proses pencatatan, memepercepat dalam pengolahan data dan mempermudah dalam menggunakan sistem

informasi akuntansi penerimaan kas dari penjualan tunai berbasis komputer.

3. Bagi Politeknik Negeri Banjarmasin

Untuk menambah khasanah ilmu pengetahuan di Politeknik Negeri Banjarmasin dan sebagai bahan literatur pembanding untuk mahasiswa yang akan mengambil materi yang sama di tahun-tahun berikutnya.

7

BAB II

LANDASAN TEORI

A. Landasan Teori

1. Pengertian sistem dan prosedur

Menurut Mulyadi(2016:4). “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan menurut Marshall B. Romney (2015:3) mengenai definisi sistem, “Sistem merupakan serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan”.

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

2. Sistem Akuntansi

a. Pengertian sistem akuntansi

“Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.Mulyadi(2016:3)

b. Tujuan Umum Pengembangan Sistem Akuntansi

Menurut Mulyadi (2016:15-16), tujuan umum pengembangan sistem akuntansi adalah untuk menyediakan informasi bagi pengelola kegiatan usaha baru, memperbaiki indormasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian perlindungan kekayaan perusahaan dan untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

3. Sistem akuntansi kas penjualan tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.Mulyadi(2010:455)

4. Sistem Informasi Penjualan Tunai

Penjualan tunai merupakan penjualan dengan mengambil barang dari supplier dan langsung dikirim ke customer secara pembayaran langsung dengan menggunakan uang tunai. Sistem penjualan tunai pada umumnya didasarkan pada asumsi bahwa pembeli akan mengambil barang setelah harga barang dibayar ke kasir. Menurut Mulyadi (2001) Fungsi yang terkait dalam sistem akuntansi penjualan tunai adalah:

9

a. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b. Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi ini bertanggungjawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

e. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, dan penerimaan kas, serta pembuat laporan penjualan.

5. Sistem komputer

Sistem komputer terdiri dari perangkat keras (hardware) dan perangkat lunak (software). Tanpa perangkat lunak, perangkat keras hanya berfungsi sebagai benda metal saja yang tidak dapat

mengerjakan sesuatu. Tanpa perangkat keras, perangkat lunak hanya merupakan kode – kode komputer saja yang tidak dapat menggerakkan perangkat kerasnya. Oleh karena itu, peramgkat keras dan perangkat lunak harus bekerja bersama – sama membentuk suatu sistem, yaitu sistem komputer(Jogiyanto,2009:95).

6. Sistem Pengendalian Internal (SPI)

struktur organisasi, metode, dan ukuranukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi. Mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen.

Unsur pokok sistem pengendalian internal adalah :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit dan organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

11

7. Sistem Penerimaan Kas

Penerimaan kas adalah kas yang diterima perusahaan baik yang berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang atau transaksi lainnya yang dapat menambah kas perusahaan.

a. Sistem Akuntansi Penerimaan Kas Penjualan Tunai

Penjualan tunai dilaksanakan perusahaan dengan

mewajibkan pembeli melakukan pembayaran atas harga barang lebih dahulu kepada perusahaan sebelum barang diserahkan kepada pembeli. Setelah uang diterima oleh perusahaan, barang tersebut kemudian diserahkan dan transaksi penjualan tunai kemudian dicatat oleh perusahaan (Mulyadi, 2013:455).

Sumber penerimaan kas terbesar suatu perusahaan yakni penjualan tunai. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas harus segera menyetor uang ke bank dengan melibatkan pihak lain selain kasir.

1) Prosedur Penerimaan Kas dari Penjualan Tunai

Sistem penerimaan kas dari penjualan tunai terbagi menjadi tiga prosedur yaitu over-the-counter sales, cash-on-delivery sales, dan credit card sales, namun berdasarkan topik yang Penulis ambil, Penulis tidak membahas tentang

kas dari penjualan tunai: a) Prosedur penerimaan kas dari

over-the counter sales

Pembeli datang langsung ke perusahaan, melakukan pemilihan barang yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam prosedur ini perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli (Mulyadi, 2013:456). Prosedur penerimaan kas dari over-the counter sales sebagai berikut:

a) Pembeli datang dan memesan barang secara langsung kepada wiraniaga (sales person) di bagian penjualan.

b) Bagian kasa menerima pembayaran dari pembeli berupa

uang tunai, cek pribadi (personal check) atau kartu kredit.

c) Bagian penjualan memerintahkan bagian pengiriman

untuk menyerahkan barang kepada pembeli.

d) Bagian pengiriman menyerahkan barang kepada

pembeli.

e) Bagian kasa menyetorkan kas yang diterima ke bank.

f) Bagian akuntansi mencatat pendapatan penjualan

13

g) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) akan mengurus check clearing ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya). Jika kas yang diterima berupa kartu kredit, bank penjual yang merupakan penerbit kartu kredit langsung menambah saldo ke rekening giro penjual setelah dikurangi dengan credit card fee (berkisar 2,5% sampai dengan 4%). Bank penerbit kartu kredit inilah yang secara periodik melakukan penagihan kepada pemegang kartu kredit.

Gambar 1

Prosedur Penerimaan Kas dari Over-the-Counter Sales

2) Prosedur penerimaan kas dari COD sales

Cash on delivery sales (COD sales) adalah transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, maupun angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan. COD sales melalui pos belum menjadi system penjualan yang umum berlaku di Indonesia. Berikut merupakan prosedur penerimaan kas dari Cash- On- Delivery Sales (COD sales) melalui pos:

a) Pembeli memesan barang menggunakan surat yang dikirim

melalui kantor pos.

b) Penjual mengirimkan barang melalui kantor pos pengirim

dengan cara mengisi formulir COD sales di kantor pos.

c) Kantor pos pengirim mengirimkan barang dan formulir

COD sales sesuai dengan instruksi penjualan kepada kantor pos penerima.

d) Kantor pos penerima, pada saat menerima barang dan

formulir COD sales memberitahu kepada pembeli tentang diterimanya kiriman barang COD sales.

e) Pembeli membawa surat panggilan ke kantor pos

15

tercantum dalam formulir COD sales. Kemudian kantor pos penerima menyerahkan barang kepada pembelian, dengan diterimanya kas dari pembeli.

f) Kantor pos penerima memberitahu kantor pos

pengiriman bahwa COD sales telah dilaksanakan.

g) Kantor pos pengirim memberitahu penjual bahwa COD sales telah selesai dilakukan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

b. Fungsi-fungsi Terkait dalam Sistem Penerimaan Kas dari Penjualan Tunai

Menurut Mulyadi (2016:385) fungsi-fungsi yang terkait dalam sistem akuntansi penerimaan kas dari penjualan tunai adalah:

1. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari

pembeli, mengisi faktur penjualan tunai, dan

menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. Dalam struktur organisasi fungsi ini berada di tangan Bagian Order Penjualan.

2. Fungsi Kas

pembeli. Dalam struktur organisasi fungsi ini berada di tangan Bagian Kasa.

3. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman. Dalam struktur organisasi fungsi ini berada di tangan Bagian Gudang.

4. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli. Dalam struktur organisasi fungsi ini berada di tangan Bagian Pengiriman.

5. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan. Dalam struktur organisasi fungsi ini berada di tangan Bagian Jurnal.

c. Informasi yang Diperlukan oleh Manajemen pada Sistem

Akuntansi Penerimaan Kas dari Penjualan Tunai

Informasi yang umumnya diperlukan oleh manajemen dari penerimaan kas dari penjualan tunai adalah :

1) Jumlah pendapatan penjualan produk atau kelompok produk

17

2) Jumlah kas yang diterima dari penjualan tunai

3) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu

4) Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh

manajemen dari kegiatan penjualan tunai. 5) Kuantitas produk yang dijual.

6) Nama wiraniaga yang melakukan penjualan.

7) Otorisasi pejabat yang berwenang. Mulyadi (2016:462-463)

d. Dokumen yang digunakan dalam Sistem Penerimaan Kas dari

Penjualan tunai

Adapun dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

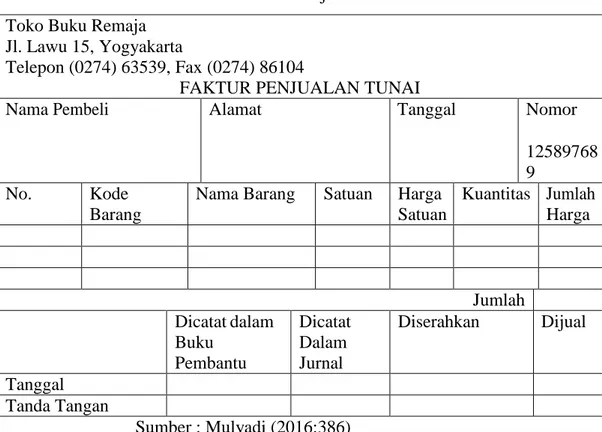

1) Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Faktur penjualan tunai ini diisi oleh fungsi penjualan yang berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke dalam jurnal penjualan.

Gambar 2 Faktur Penjualan Tunai Toko Buku Remaja

Jl. Lawu 15, Yogyakarta

Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN TUNAI

Nama Pembeli Alamat Tanggal Nomor

12589768 9

No. Kode

Barang

Nama Barang Satuan Harga

Satuan Kuantitas Jumlah Harga Jumlah Dicatat dalam Buku Pembantu Dicatat Dalam Jurnal Diserahkan Dijual Tanggal Tanda Tangan Sumber : Mulyadi (2016:386)

2) Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

3) Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota

19

kartu kredit.

4) Bill of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi

pengiriman dalam penjualan COD yang penyerahan

barangnya dilakukan oleh perusahaan angkutan umum.

5) Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD. Tembusan faktur penjualan COD diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan.

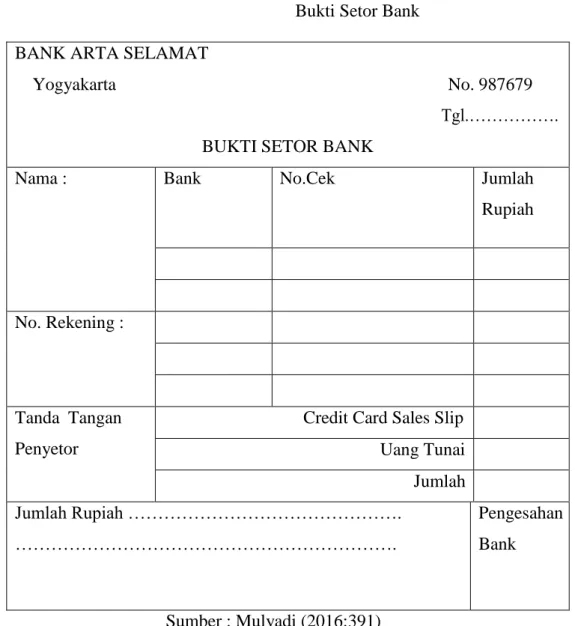

6) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

Gambar 3 Bukti Setor Bank BANK ARTA SELAMAT

Yogyakarta No. 987679

Tgl.………. BUKTI SETOR BANK

Nama : Bank No.Cek Jumlah

Rupiah

No. Rekening :

Tanda Tangan Penyetor

Credit Card Sales Slip Uang Tunai Jumlah Jumlah Rupiah ………. ………. Pengesahan Bank Sumber : Mulyadi (2016:391)

7) Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan). Dokumen ini digunakan

21

oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual. Menurut Mulyadi (2016:391)

Gambar 4

Rekapitulasi Harga Pokok Penjualan

REKAP HARGA POKOK PENJUALAN

Bulan Nomor Tgl.Pembuatan

Kode Rekening Nama Persediaan Jumlah Rupiah

Departemen Akuntansi Biaya Bagian Kartu

Persediaan Sumber : Mulyadi (2016:218)

e. Catatan akuntansi yang digunakan dalam Sistem

Penerimaan Kas dari Penjualan Tunai

Catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan kas dari penjualan tunai adalah:

1. Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan. Di jurnal ini pihak manajemen akan mendapatkan informasi mengenai penjualan setiap jenis produk yang dijualnya selama jangka waktu tertentu.

2. Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, di antaranya dari penjualan tunai.

3. Jurnal Umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

4. Kartu Persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok

produk yang dijual. Kartu persediaan ini

diselenggarakan di fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5. Kartu Gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang. Mulyadi

(2016:392)Jaringan Prosedur Sistem Penerimaan Kas

dari Penjualan Tunai

23

jaringan prosedur yang membentuk system penerimaan kas dari penjualan tunai antara lain :

1) Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2) Prosedur Penerimaan Kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

3) Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiroman

menyerahkan barang kepada pembeli. 4) Prosedur Pencatatan Penjualan Tunai

melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Fungsi akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.

5) Prosedur Penyetoran Kas ke Bank

Sistem pengendalian internal terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada suatu hari. Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

6) Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas.

7) Prosedur Pencatatan Beban Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi beban pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan. Berdasarkan rekapitulasi beban pokok penjualan ini, fungsi akuntansi membuat bukti

25

memorial sebagai dokumen sumber untuk

pencatatan beban pokok penjualan ke dalam jurnal umum.

f. Unsur Sistem Pengendalian Intern

Unsur pengendalian intern dalam sistem

penerimaan kas dari penjualan tunai adalah sebagai berikut:

1) Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern yang perlu diterapkan yaitu:

a) Fungsi penjualan harus terpisah dari fungsi kas Fungsi penjualan merupakan fungsi operasi yang harus dipisahkan oleh fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

b) Fungsi kas harus terpisah dari fungsi akuntansi Fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain. Hal ini berguna untuk

menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

c) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan dan fungsi kas Tidak ada transaksi penjualan tunai yang dilaksanakan secara rangkap oleh satu fungsi. Sehingga terjadi pengecekan intern pekerjaan di setiap fungsi oleh fungsi lain.

2) Sistem otorisasi dan prosedur pencatatan

a) Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir

faktur penjualan tunai. Formulir tersebut

diterbitkan fungsi penjualan yang digunakan oleh fungsi kas saat menerima kas dan digunakan fungsi pengiriman pada saat menyerahkan barang kepada pembeli.

b) Penerimaan kas di otorisasi oleh fungsi kas dengan membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebu

c) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit

27

d) Penyerahan barang yang di otorisasi oleh fungsi pengiriman dengan membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai yang e) Pencatatan ke dalam buku jurnal di otorisasi oleh

fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

3) Praktik yang sehat

Unsur pokok pengendalian intern dalam sistem penerimaan kas dari penjualan tunai:

(1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

(2) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

(3) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern Mulyadi(2013:471- 474).

Bagan alir sistem penerimaan kas dari penjualan tunai berdasarkan yang dikemukakan oleh Mulyadi (2016:397-398)

31

1) Bagan Alir Dokumen (Document Flowchart)

Bagan alir dokumen menggambarkan aliran dokumen dan informasi diantara bidang tanggung jawab dalam suatu organisasi. Bagan alir dokumen menelusur sebuah dokumen dari awal dibuatnya hingga dokumen tersebut tidak digunakan lagi. Adapun simbol-simbol yang digunakan dalam bagan alir dokumen yaitu terdapat pada tabel sebegai berikut :

8. Sistem Komputer

“Komputer adalah setiap mesin yang mampu

menerima data, memproses data, menyimpan

data, dan menghasilkan bentuk keluaran berupa teks, gambar, simbol, angka, dan suara.” Suharno Pawirosumarto (2008:1)

“Sistem terdiri dari elemen-elemen yang saling berhubungan membentuk satu kesatuan untuk melaksanakan suatu tujuan pokok dari sistem tersebut.” Suharno Pawirosumarto (2008:18)

Definisi di atas dapat diberi kesimpulan system komputer adalah suatu system yang dibentuk sedemikian rupa agar computer dapat melakukan pengolahan data. Tujuan pokok dari system komputer adalah mengolah data untuk menghasilkan informasi yang perlu didukung oleh elemen-elemen yang terdiri dari perangkat keras (hardware), perangkat lunak (software), dan brainware.

a. Perangkat keras (hardware) adalah peralatan komputer itu sendiri.

37

1) Input device (alat masukan): keyboard,

mouse, scanner, digital camera, dan mic

(Microphone).

2) Output Device (alat keluaran): monitor,

printer dan plotter, dan infocus. 3) I/O ports, berfungsi untuk menerima

ataupun mengirim data keluar sistem. 4) CPU (Central Processing Unit):

CU(Control Unit/ Unit Kendali),

ALU(Arithmatic an Logic Unit), register, dan array processor.

5) Memory (memori): RAM dan ROM. 6) Data Bus (Bus)

7) Address Bus 8) Control Bus

b. Perangkat lunak (software) adalah program yang didalamnya berisi perintah-perintah untuk melakukan proses tertentu. Adapun klasifikasi perangkat lunak (software) sistem terbagi menjadi tiga macam yaitu:

1) Bahasa pemrograman: merupakan

perangkat lunak yang bertugas

yang dirancang manusia ke dalam format yang dapat dijalankan oleh komputer, contoh bahasa pemrograman diantaranya:

Pascal, Delphi, Visual Basic,Fox Pro, dan lain-lain.

2) Sistem Operasi: saat komputer pertama kali di hidupkan, sistem operasi lah yang pertama kali dijalankan, sistem operasi

yang mengatur seluruh proses,

menterjemahkan masukan, mengatur

proses internal, manajemen penggunaan memori dan memberikan keluaran ke peralatan yang bersesuaian, contoh sistem operasi: DOS, Unix. Windows7, dan lain-lain.

3) Utility: sistem operasi merupakan

perangkat lunak sistem dengan fungsi

tertentu, misalnya pemeriksaan perangkat

keras (hardware troubleshooting),

memeriksa disket yang rusak (bukan rusak

fisik), mengatur ulang isi harddisk

(partisi, defrag), contoh utility adalah

39

yang terlibat di dalam mengoperasikan serta mengatur sistem komputer.

9. Basis Data (Database)

Basis data (Database) merupakan kumpulan data yang saling berhubungan (punya relasi). Relasi biasanya ditunjukan dengan kunci (key) dari tiap file yang ada. Dalam satu file terdapat record-record

yang sejenis, sama besar, sama bentuk, yang merupakan satu kumpulan entitas yang seragam. Satu record terdiri dari field-field yang saling berhubungan dan menunjukan dalam satu pengertian yang lengkap dalam satu record. Yakub (2012:51-52)

Menurut Raditya Wibowo (2014:47), “Database adalah sebuah sistem yang digunakan untuk menyimpan informasi terstruktur, dimana informasi tersebut disusun dan disimpan sedemikian sehingga bisa diambil dengan mudah dan efisien.”

10. Sistem Manajemen Basis Data (DBMS)

Sistem manajemen basis data DBMS

(Database Management System) merupakan kumpulan program aplikasi yang digunakan untuk membuat dan mengelola basis data. DBMS berisi

suatu koleksi data dan satu set program untuk mengakses data. DBMS merupakan perangkat lunak (software) yang menentukan bagaimana data tersebut diorganisasi, disimpan, diubah, dan diambil kembali. Perangkat lunak ini juga

menerapkan mekanisme pengamanan data,

pemakaian data bersama, dan konsistensi data. Yakub (2012:55)

Sistem manajemen basis data memiliki tujuan utama yaitu menyediakan lingkungan yang nyaman dan efisien untuk penyimpanan dan pengambilan data dari basis data.

Tujuan lain sistem manajemen basis data antara lain:

a. Menghindari redundansi dan inkonsistensi data b. Menghindari kesulitan pengaksesan data c. Menghindari isolasi data

d. Menghindari terjadinya anomali pengaksesan konkuren

e. Menghindari masalah-masalah keamanan

f. Menghindari masalah-masalah integritas Berikut ini adalah keunggulan dan kelemahan

41

a. Keunggulan DBMS

Keunggulan sistem manajemen basis data yaitu:

1) Pengendalian terhadap redundansi data 2) Konsistensi data

3) Informasi yang lebih banyak yang dapat dibentuk dari data tersimpan yang sama

4) Pemakaian bersama data

5) Peningkatan integritas data

6) Pemaksaan terhadap standar

7) Skala ekonomi

8) Penyeimbangan kebutuhan-kebutuhan

sumber daya yang terbatas

9) Peningkatan pengaksesan dan daya

tanggap data

10) Peningkatan produktivitas

11) Peningkatan pemeliharaan lewat ketidak bergantungan data

12) Peningkatan konkurensi

13) Peningkatan layanan backup dan

pemulihan data

Kelemahan sistem manajemen basis data yaitu:

1) Kompleksitas yang tinggi

2) Ukuran perangkat lunak yang besar

3) Ongkos sistem manajemen basisdata

untuk pengadaan, operasi dan perawatan

4) Penambahan ongkos-ongkos perangkat

keras untuk menjalankan DBMS

5) Ongkos konversi dari sistem lama ke sistem baru

6) Kinerja yang rendah bila tidak mampu menggunakan dengan bagus

7) Dampak yang tinggi bila terdapat

kegagalan.

11. Microsoft SQL Server 2014

SQL Server merupakan Relational

Database Management System (RDBMS) yang

dikembangkan oleh Microsoft. Sebagai software,

fungsi utama SQL Server adalah menampung

serta menggunakan data yang terintegrasi dengan aplikasi baik pada komputer yang sama maupun dari komputer lain dalam jaringan. Jubilee

43

Enterprise(2015:2). Berikut merupakan tampilan

SQL Server 2014:

Gambar 5

Tampilan Awal SQL Server 2014

Gambar 6

SQL Server 2014 Sebelum Dikoneksikan

45

Gambar 7

Tampilan SQL Server 2014

Sumber: Penulis, 2018

12. Microsofr Visual Basic 2015

Visual Basic 2015 merupakan versi terbaru dari Visual Basic yangdiperkenalkan oleh Microsoft

pada tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi

mobile. Visual Basic 2015 dikemas bersama-sama

dengan bahasa Pemrograman Microsoft lainnya,

seperti C++, C#, F3, Visual Basic, JavaScript, dan banyak lagi dalam sebuah paket yang disebut Visual Studio, Visual Studio Juga memiliki editor untuk semua bahasa markup, seperti HTML, XML, JSON, XAML untuk aplikasi Windows Desktop, Phone, dan Store, dan CSS. Christopher Lee (2016:2)

Gambar 8

Visual Studio 2015

47

Gambar 9

Tampilan Visual Studio 2015

B. Hasil Penelitian Terdahulu

Tabel 2

Perbandingan Hasil Penelitian Terdahulu dengan Penelitian Sekarang

Identitas Penelitian Aspek Haris Fadillah (A03120067) D3 Akuntansi Konsentrasi Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2015

Ika Widya Pratiwi (A03130076) D3 Akuntansi Konsentrasi Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2016 Nana Maulina (A03150093) D3 Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2017

Judul Rancang Bangun

Sistem Informasi

Akuntansi

Penerimaan Kas

dari Penjualan

Tunai Non Resep

dan Resep Terintegrasi Persediaan Obat Berbasis Komputer Menggunakan Visual Basic 2012 pada Apotek Nazhan Farma Banjarmasin Rancang Bangun Sistem Informasi Akuntansi Penerimaan Kas dari Penjualn Tunai

Berbasis Komputer Menggunakan Visual Basic 2015 Pada Apotek Namira Sistem Informasi Akuntansi Penerimaan Kas Dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada Aisyah Bakery & Cake Banjarmasin Institusi/ Perusahaan yang diteliti Apotek Nazhan Farma Banjarmasin

Apotek Namira Aisyah Bakery &

Cake Banjarmasin Objek Penelitian Sistem Informasi Akuntansi Penerimaan Kas Penjualan Tunai Sistem Informasi Akuntansi Penerimaan Kas Penjualan Tunai

Sistem Informasi Akuntansi Penerimaan Kas Penjualan Tunai

Permasalahan Bagaimana Sistem Informasi akuntansi

penerimaaan kas

dari penjualan tunai

Bagaimanakah Sistem

Informasi Akuntansi

Penerimaan Kas Dari Penjualan Tunai Yang

1. Bagaimanaka

h sistem

informasi akuntansi

49

non resep dan resep yang berjalan pada

Apotek Nazhan

Farman?

Bagaimana sistem informasi akuntansi penerimaan kas dari penjualan tunai non

resep dan resep

yang tepat pada

Apotek Nazhan Farma? Bagaimana pencatatan dan penentuan biaya persediaan obat yang diterapkan pada Apotek Nazhan Farma? Bagaimana pencatatan dan penentuan biaya persediaan obat yang tepat berdasarkan SAK ETAP tahun 2009 pada Apotek Nazhan Farma ? Bagaimana rancang bangun sistem informasi akuntansi penerimaan kas dari penjualan tunai non

resep dan resep

terintegrasi persediaan obat menggunakan Microsoft Visual Basic 2012 dan Mocrosoft SQL Server 2012

sebagai back end?

Berjalan Pada Apotek Namira ?

Bagaimanakah

Merancang dan

Membangun Sebuah

Sistem Informasi

penerimaan kas dari penjualan tunai yang terkomputerisasi

dengan menggunakan

microsoft visual basic 2015 Pada Apotek Namira? penerimaan kas dari penjualan tunai yang benar Sesuai standar akuntansi pada Aisyah Bakery And Cake Banjarmasin ? 2. Bagaimanaka h sistem informasi akuntansi penerimaan kas dari penjualan tunai menggunakan Microsoft Visual Basic 2015 sebagai

front end dan

database Microsoft SQL Server 2014 sebagai back end pada Aisyah Bakery And Cake Banjarmasin ? Tujuan Penelitian Untuk mengetahui sistem informasi akuntansi

penerimaan kas dari

1.Untuk mengetahui

sistem informasi

akuntansi penerimaan kas dari penjualan

1. Untuk

mengetahui sistem informasi

penjualan tunai non

resep dan resep

yang berjalan pada

Apotek Nazhan

Farma.

Untuk mengetahui

sistem informasi

akuntansi

penerimaan kas dari penjualan tunai non

resep dan resep

yang tepat pada

Apotek Nazhan Farma. Untuk mengetahui pencatatan dan penentuan biaya persediaan obat yang diterapkan pada Apotek Nachan Farma. Untuk mengetahui pencatatan dan penentuan biaya persediaan obat yang tepat berdasarkan SAK ETAP tahun 2009 pada Apotek Nazhan Farma. Untuk menghasilkan rancang bangun sistem informasi akuntansi

penerimaan kas dari penjualan tunai non

resep dan resep

terintegrasi

persediaan obat

menggunakan

Microsoft Visual Basic 2012 sebagai

back end pada

Apotek Nazhan

Farma.

tunai yang berjalan pada Apotek Namira.

2. Untuk menghasilkan

program aplikasi

penerimaan kas dari penjualan tunai yang

berbasis komputer pada Apotek Namira. akuntansi penerimaan Yang benar sesuai standar Akuntansi pada Aisyah Bakery And Cake Banjarmasin 2. Untuk menghasilkan sistem informasi akuntansi penerimaan kas dari penjualan tunai Menggunakan Microsoft Visual Basic 2015 sebagai

front end dan

database SQL Server 2014 sebagai back end Pada Aisyah Bakery And Cake Banjarmasin

51 Metode Penelitian Wawancara (interview) dan Teknik Dokumentasi Wawancara (interview) dan Teknik Dokumentasi Wawancara (interview) dan Teknik Dokumentasi Hasil Penelitian Rancang Bangun Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan

Tunai Non Resep

dan Resep Terintegrasi Persediaan Obat berbasis Komputer menggunakan Microsoft Visual Basic 2012 sebagai

front end dengan database Microsoft SQL Server 2012

sebagai aplikasi

back end pada

Apotek Nazhan Farma Banjarmasin. Rancang Bangun Sistem Informasi Akuntansi Penerimaan

Kas dari Penjualan

Tunai Berbasis

Komputer

Menggunakan Visual

Basic 2015 sebagai

front end dan Microsoft

SQL Server 2014

sebagai back end pada Apotek Namira. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai menggunakan Microsoft Visual Basic 2015

sebagai front end

dan Microsoft SQL Server 2014

sebagai back end

pada Aisyah

Bakery And Cake Banjarmasin

52

BAB III

METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Untuk memperjelas suatu penelitian agar tidak terjadi kesalahan dalam mendefinisikan suatu istilah – istilah yang terdapat dijudul penelitian, maka diperlukan adanya definisi operasional variabel. Adapun definisi operasional variabel yang terdapat didalam penelitian ini adalah sebagai berikut :

1. Penerimaan Kas Aisyah Bakery And Cake Banjarmasin dari Penjualan

Tunai

Prosedur sistem informasi akuntansi kas pada Aisyah Bakery And Cake Banjarmasin terdiri dari transaksi penerimaan kas dari penjualan tunai. Sistem informasi akuntansi penerimaan kas dari penjualan tunai terjadi pada Aisyah Bakery And Cake Banjarmasin dimulai dari pembeli datang langsung ke perusahaan ke bagian penjualan untuk melakukan order pembelian roti dan cake. Setelah bagian penjualan menerima order dari pembeli, bagian penjualan akan meminta pengeluaran barang ke bagian gudang, setelah barang diserahkan ke pembeli maka pembeli akan melakukan pembayaran ke bagian kasir, setelah uang diterima oleh bagian kasir, bagian kasir akan membuat nota penjualan 2 rangkap dan menyerahkan rangkap pertama beserta roti dan cake kepada pembeli, kemudian nota

53

penjualan rangkap kedua disimpan oleh kasir. Untuk penerimaan kas dari penjualan tunai yang dijalankan masih bersifat manual.

2. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai Pada Aisyah Bakery And Cake Banjarmasin

Sistem informasi penerimaan kas merupakan suatu kegiatan yang dilakukan secara berulang – ulang, yang dimulai dari transaksi permintaan roti dari pembeli kemudian mencatat hingga mengambil roti, hingga terjadi pembayaran oleh pembeli sehingga menghasilkan output berupa nota penjualan. Pencatatan data tersebut dapat dihasikan pula laporan penjualan harian.

3. Rancang Bangun Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Rancang bangun sistem informasi akuntansi penerimaan kas merupakan sebuah sistem aplikasi komputer yang dirancang untuk memproses data transaksi penerimaan kas dari penjualan tunai roti pada Aisyah Bakery And Cake Banjarmasin sebagai salah satu media dan arsip terkomputerisasi untuk dapat memudahkan bagian-bagian yang terlibat dalam melakukan pencatatan dengan menggunakan

B. Jenis Penelitian

Penulis didalam penelitian ini memilih penelitian studi kasus, karena dapat melakukan penelitian secara terperinci terhadap obyek yang teliti, yaitu tentang sistem informasi akuntansi penerimaan kas dari penjualan tunai, serta merancang bangun informasi penerimaan kas dari penjualan tunai Aisyah Bakery And Cake Banjarmasin.

C. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah : a. Data Kuantitatif

“Data kuantitatif adalah data yang berbentuk dari angka atau data kualitatif yang di angkakan” (Sugiyono,2013:14). Dalam penelitian ini, data kuantitatif yang diperoleh pada Aisyah Bakery And Cake Banjarmasin adalah nota penjualan, data roti, data pelanggan, dan laporan penjualan harian.

b. Data Kualitatif

“Data kualitatif adalah data yang berbentuk kata, kalimat, skema dan gambar” (Sugiyono,2011 :14). Dalam penelitian ini, data kualitatif yang ada berupa sejarah singkat perusahaan, struktur organisasi perusahaan, tanda daftar perusahaan, Nomor Pokok Wajib Pajak (NPWP), Surat Keterangan Tempat Usaha (SKTU), dan Surat Izin Usaha Perusahaan (SIUP).

55

2. Sumber Data

a. Data Primer

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data” (Sugiyono,2011 :156). Data primer dalam penelitian ini adalah struktur organisasi, prosedur yang digunakan dan fungsi-fungsi yang terkait. Semua data tersebut diperoleh oleh penulis langsung dari pemilik usaha yang ditemui secara langsung oleh penulis dari hasil interview (wawancara) dengan melakukan observasi dan wawancara langsung tentang hal yang berhubungan dengan penerimaan kas pada Aisyah Bakery And Cake Banjarmasin. b. Data Skunder

“Sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen” (Sugiyono,2011 :156). Data yang dikumpulkan oleh penulis adalah nota penjualan, data barang, data pelanggan, dan laporan penjualan harian.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Wawancara

“Wawancara adalah kegiatan tanya jawab untuk memeroleh informasi atau data” (Widodo, 2017:74). Wawancara dilaksanakan

dengan proses tanya jawab secara langsung dengan pengelola serta para karyawan untuk mendapatkan data yang tepat dan akurat. Materi wawancara berkaitan langsung dengan objek penelitian yang akan dibahas, yaitu tentang sejarah perusahaan,struktur organisasi, serta proses penerimaan kas yang berjalan di Aisyah Bakery And Cake Banjarmasin.

2. Dokumentasi

“Dokumentasi adalah kegiatan pengumpulan data yang dilakukan melalui penelusuran dokumen” (Widodo, 2017:75). Dokumentasi dilaksanakan dengan mengumpulkan data-data sekunder dari pihak perusahaan. Dalam metode ini menggunakan data penjualan, data pembelian daftar persediaan roti, harga roti pada Aisyah Bakery And Cake Banjarmasin, dan nota-nota transaksi penjualan. Metode dokumentasi dilakukan untuk mengertahui bagaimana bentuk maupun isi dari dokumen atau catatan yang digunakan serta bagaimana alur prosedurnya.

E. Teknik Analisis data

Tahapan – tahapan dalam penganalisisan data yang dilakukan penulis dalam penelitian ini yaitu :

1. Analisis Sistem yang Berjalan

Aisyah Bakery And Cake Banjarmasin adalah suatu usaha yang didirikan oleh Nurul Hikmah yang bergerak dalam bidang manufaktur makanan (Roti dan Cake), jenis usaha ini beralamatkan Jln. Veteran

57

Gg.Turi RT.14 RW.03 No.02 Kelurahan.Pengambangan

Kecamatan.Banjarmasin Timur. Kepemilikan usaha ini masih bersifat kekeluargaan, yaitu Ibu Nurul Hikmah sebagai pemilik dan pengelola. Prosedur penerimaan kas pada Aisyah Bakery And Cake Banjarmasin yaitu penerimaan kas dari penjualan tunai. Sistem informasi akuntansi peneriman kas secara tunai terjadi dengan cara pelanggan datang

langsung untuk melakukan transaksi, pelanggan melakukan

pembayaran terlebih dahulu sebelum barang diserahkan. Bagian penjualan membuatkan nota sebagai bukti transaksi dan diserahkan kepada pelanggan setelah uang diterima. Transaksi penjualan tunai kemudian dicatat kedalam laporan pejualan harian secara manual oleh kasir atau langsung dilakukan oleh pemilik. Nota yang digunakan untuk bukti penjualan tunai ini memiliki kelemahan yaitu tidak menggunakan nomor urut tercetak dan belum menyertakan tanda tangan sebagai bukti terima, sehingga akan sulit dipertanggung jawabkan jika terjadi kesalahan maupun kecurangan.

Transaksi penerimaan kas dari penjualan tunai pada Aisyah Bakery And Cake Banjarmasin akan memakan waktu yang cukup lama karena saat melakukan transaksi bagian kasir terlrbih dahulu harus melihat informasi harga jual barang. Penerapan sistem pengendalian intern akuntansi penerimaan kas dari penjualan tunai pada Aisyah Bakery And Cake Banjarmasin yang berjalan selama ini memiliki kelemahan, yakni dalam struktur organisasi yang tidak memisahkan tanggung

jawab fungsional secara tegas. Sedangkan praktik yang tidak sehat terjadi pada penggunaan nota yang tidak bernomor urut tercetak, sehingga penggunanya tidak dapat dipertanggung jawabkan. Sistem otorisasi dan prosedur pencatatan tidak membubuhkan cap lunas pada nota penjualan. Serta tidak mencantumkan nama karyawan yang menerima uang.

2. Desain yang Disarankan

Pada tahap ini maka penulis akan merancang sistem informasi akuntansi kas yang disarankan dengan berdasarkan ide rancangan yang didapatkan pada tahap analisis sistem, literatur/teori sistem informasi akuntansi, penelitian terdahulu, dan kondisi/keperluan perusahaan, adapun sistem informasi akuntansi penerimaan kas yang disarankan dapat dilihat dari penjelasan berikut ini yaitu :

a. Kegiatan pokok penerimaan kas, penulis merancang sistem

informasi penerimaan kas yang sesuai dengan kegiatan pokok perusahaan, yaitu dimulai dengan memasukkan transaksi pada program aplikasi dengan mengisi faktur transaksi penjualan tunai. b. Fungsi yang terkait, penulis merancang sistem berdasarkan fungsi-fungsi terkait pada perusahaan untuk menggunakan aplikasi penerimaan kas.

c. Dokumen yang digunakan, penulis merancang sistem berdasarkan

dokumen-dokumen yang berkaitan dengan sistem informasi penerimaan kas dari penjualan tunai berbagai dokumen lainnya.

59

d. Informasi yang diperlukan manajemen perusahaan, penulis

merancang sistem informasi kas berdasarkan informasi yang dibutuhkan oleh pihak manajemen perusahaan, untuk mengetahui informasi tentang penerimaan kas.

e. Catatan akuntansi yang digunakan, penulis merancang sistem yang berguna untuk pencatatan akuntansi, misalnya catatan akuntansi tentang laporan penerimaan kas keseluruhan, laporan penerimaan kas per roti dan berbagai catatan akuntansi lainnya. f. Jaringan prosedur yang membentuk sistem, penulis merancang

sistem berdasarkan jaringan prosedur yang telah ada tanpa mengubah jaringan prosedur yang telah ada sebelumnya.

g. Sistem pengendalian intern, penulis merancang sistem

berdasarkan sistem pengendalian intern yang telah ada, namun sedikit mengubah sistem yang telah ada dengan harapan akan dapat mengubah sistem pengendalian intern menjadi lebih baik dari sebelumnya.

h. Bagan alir dokumen, penulis merancang sistem berdasarkan bagan alir dokumen yang dibuat oleh penulis yaitu dengan adanya pembuatan flowchart penerimaan kas dari penjulan tunai.

Berdasarkan sistem informasi akuntansi yang telah disarankan, maka penulis juga merancang program aplikasi yang sesuai dengan sistem informasi akuntansi kas yang telah dirancang sebelumnya dengan langkah-langkah sebagai berikut :

a. Mendesain relasi antar tabel b. Mendesain interface

c. Mendesain desain keluaran

3. Implementasi yang Disarankan

Implementasi merupakan tahap pengembangan yang meliputi proses pembuatan program, pengujian dan pengoperasian. Dalam tahap ini penulis membuat program berdasarkan desain-desain yang telah dibuat dengan menggunakan Visual Basic 2015. Kemudian setelah program dibuat maka akan dilakukan pengujian dan pengoperasian terhadap program yang telah dibuat berdasarkan data yang telah didapat oleh penulis.

61

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A.Hasil Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat

Aisyah Bakery And Cake Banjarmasin merupakan salah satu perusahaan bergerak dibidang manufaktur makanan (Roti dan Cake) yang beroperasi di wilayah Banjarmasin didirikan oleh Nurul Hikmah sejak Bulan Februari 2014 dan dipimpin langsung oleh Ibu tersebut. Toko tersebut beralamat di Jalan Veteran Gang Turi RT.14 RW.03 Kel.Pengambangan Kec.Banjarmasin Timur No.02 Rt.14 Rw.03 Banjarmasin. Adapun omset yang dihasilkan pada Aisyah Bakery And Cake Banjarmasin berkisar antara Rp 7.000.000 per bulan.

Barang yang ditawarkan pada Toko tersebut beberapa diantaranya adalah Roti dan Cake. Toko ini mempunyai misi menjual Roti dan Cake yang enak dan harganya terjangkau sehingga pelanggan merasa puas dan tingkat penjualan dapat meningkat.