SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI UNTUK MENINGKATKAN PENGENDALIAN

INTERN TOKO H. MASWIDAN (SHD) BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi D3 Akuntansi

Oleh :

NUR AZIZAH D010318024

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2021

ii

SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI UNTUK MENINGKATKAN PENGENDALIAN

INTERN TOKO H. MASWIDAN (SHD) BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi D3 Akuntansi

Oleh :

NUR AZIZAH D010318024

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2021

iii

HALAMAN PERSETUJUAN

iv

HALAMAN PENGESAHAN

v

PERNYATAAN KEASLIAN

vi

MOTTO

“JIKA KAMU TERBURU-BURU UNTUK SAMPAI KE DEPAN, KAMU AKAN KEHILANGAN BANYAK HAL-HAL PENTING”

- DO KYUNGSOO

vii

ABSTRAK

Nur Azizah (D010318024). Sistem Penerimaan Kas Dari Penjualan Tunai Untuk Meningkatkan Pengendalian Intern Toko H. Maswidan (SHD) Banjarmasin. Tugas Akhir, Program Studi D3 Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, Tahun 2021.

Toko H. Maswidan (SHD) Banjarmasin merupakan sebuah perusahaan yang bergerak dalam bidang perdagangan. Tujuan penelitian ini adalah membuat penyusunan sistem penerimaan kas dari penjualan tunai untuk meningkatkan pengendalian intern pada Toko H. Maswidan (SHD).

Metode penelitian ini adalah penelitian studi kasus pada Toko H. Maswidan (SHD) Banjarmasin dengan jenis data kualitatif dan teknik pengumpulan data melalui wawancara serta dokumentasi transaksi yang ada di toko tersebut.

Dari hasil penelitian yang diperoleh antara lain adalah tentang unsur-unsur yang terkait dalam sistem akuntansi penerimaan kas dari penjualan tunai yang diterapkan pada Toko H. Maswidan (SHD) meliputi; deskripsi kegiatan, fungsi yang terkait, dokumen yang digunakan, informasi yang diperlukan manajemen, catatan akuntansi yang digunakan, jaringan prosedur yang membentuk sistem akuntansi, sistem pengendalian intern, dan pembuatan bagan alir.

Kata Kunci : sistem akuntansi, sistem penerimaan kas, penjualan tunai, sistem

pengendalian intern.

viii

ABSTRACT

Nur Azizah (D010318024). Cash Receipt System From Cash Sales To Improve Internal Control of H. Maswidan (SHD) Banjarmasin Stores. Final Task, D3 Accounting Study Program, Accounting Department, Banjarmasin State Polytechnic, Year 2021.

Store H. Maswidan (SHD) Banjarmasin is a company engaged in trade. The purpose of this research was to create a cash receipt system from cash sales to improve internal control at Toko H. Maswidan (SHD).

This research method is a case study research at Toko H. Maswidan (SHD) Banjarmasin with qualitative data types and data collection techniques through interviews and transaction documentation in the store.

From the results of the research obtained among others are about the related elements in the accounting system of cash receipts from cash sales applied to Toko H. Maswidan (SHD) include; description of activities, related functions, documents used, information required management, accounting records used, network of procedures that make up accounting systems, internal control systems, and flow charting.

Keywords: accounting system, cash receipt system, cash sale, internal control

system.

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur kehadirat Allah SWT, karena hanya berkat limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir (TA) ini yang berjudul “Sistem Penerimaan Kas Dari Penjualan Tunai Untuk Meningkatkan Pengendalian Intern Toko H. Maswidan (SHD) Banjarmasin”

sebagai salah satu syarat untuk mencapai gelar Ahli Madya di Politeknik Negeri Banjarmasin.

Dalam penyusunan Tugas Akhir ini tidak lepas dari bantuan dan bimbingan serta dukungan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Allah SWT yang telah memberikan karunia dan rahmatnya sehingga bisa berjalan dengan lancar.

2. Kedua orang tua yang selalu memberikan doa dan kasih sayang.

3. Bapak Joni Riadi, SST., MT selaku Direktur Politeknik Negeri Banjarmasin.

4. Ibu Nailiya Nikmah, S.Pd, M.Pd, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

5.

Ibu Hj. Nurul Qalbiah, SE., Ak., MM selaku Ketua Prodi D3 Akuntansi Jurusan Akuntansi Politeknik Negeri Banjarmasin.

6.

Bapak Sirajudin, SE, AK, CA, MSA, selaku dosen Pembimbing I yang telah banyak memberikan bimbingan dan pengarahan sehingga Tugas Akhir ini dapat penulis selesaikan.

7.

Bapak Rusman Irwansyah, SE, MM, selaku dosen pembimbing II yang telah membimbing dan membantu mengenai tata penulisan dalam menyelesaikan Tugas Akhir ini.

8. Seluruh Dosen dan Staff Jurusan Akuntansi yang selama ini telah

memberikan ilmu pengetahuan, nasehat dan bimbingan selama Penulis

x

melaksanakan pendidikan di Jurusan Akuntansi Politeknik Negeri Banjarmasin.

9. Bapak/Ibu pemilik Toko H. Maswidan (SHD) Banjarmasin yang telah memberikan izin kepada Penulis untuk melakukan penelitian Tugas Akhir ini.

10. Seluruh teman-teman Akuntansi angkatan 2018 khususnya kelas (A)ntik yang telah menemani dan bersama-sama menjalani suka dan duka dalam menyelesaikan Tugas Akhir ini dengan segala air mata kita dan keterbatasan yang Penulis miliki.

11. Seluruh teman-teman Himpunan Mahasiswa Akuntansi Politeknik Negeri Banjarmasin.

12. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih untuk semuanya.

Semoga apa yang telah diberikan kepada Penulis akan mendapatkan balasan dan limpahan rahmat Allah SWT, semoga yang tertulis dalam laporan TA ini dapat bermanfaat dan menambah pengetahuan kepada para pembaca, khususnya bagi penulis pribadi.

Banjarmasin, 06 Agustus 2021

Penulis

xi

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian... v

Halaman Motto... vi

Abstrak ... vii

Abstract ... viii

Kata Pengantar ... ix

Daftar Isi... xi

Daftar Gambar ... xiii

Daftar Bagan ... xiv

Daftar Lampiran ... xv

BAB I Pendahuluan ... 1

A. Latar Belakang

... 1B. Permasalahan

... 3C. Rumusan Masalah

... 3D. Tujuan penelitian

... 3E. Kegunaan Penelitian

... 41. Bagi Penulis

... 42. Bagi Toko H. Maswidan (SHD)

... 43. Bagi Politeknik Negeri Banjarmasin

... 4BAB II Tinjauan Pustaka ... 5

A. Landasan Teori

... 51. Pengertian Sistem

... 52. Pengertian Prosedur

... 53. Pengertian Sistem Akuntansi

... 54. Sistem Pengendalian Intern

... 75. Unsur Sistem Pengendalian Intern

... 86. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

... 107. Fungsi Yang Terkait pada Sistem Penerimaan Kas dari Penjualan Tunai....

... 148. Informasi Yang Diperlukan Oleh Manajemen

... 159. Dokumen Yang Digunakan Dalam Sistem Penerimaan Kas dari Penjualan Tunai

... 1610. Catatan Akuntansi Yang Digunakan

... 2011. Jaringan Prosedur Yang Membentuk Sistem

... 2312. Unsur Pengendalian Internal Yang Ada Dalam Sistem

Penerimaan Kas Dari Penjualan Tunai :

... 24xii

B. Hasil Penelitian Terdahulu

... 25BAB III Metode Penelitian ... 28

A. Jenis dan Pendekatan Penelitian

... 28B. Variabel Penelitian

... 281. Penjualan Tunai Toko H. Maswidan (SHD)

... 282. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai Toko H. Maswidan (SHD)

... 28C. Jenis dan Sumber Data

... 291. Jenis Data

... 292. Sumber Data

... 29D. Metode Pengumpulan Data

... 291. Interview atau Wawancara

... 292. Dokumentasi

... 303. Studi Pustaka

... 30E. Teknik Analisis Data

... 30BAB IV Hasil Penelitian dan Pembahasan ... 31

A. Hasil Penelitian

... 311. Sejarah Singkat Toko H. Maswidan (SHD) Banjarmasin

... 312. Struktur Organisasi

... 313. Penerapan Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai Toko H. Maswidan (SHD)

... 33B. Pembahasan Hasil Penelitian

... 391. Penerapan Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai pada Toko H. Maswidan (SHD)

... 392. Alternatif Pemecahan Permasalahan

... 41BAB V Simpulan dan Saran ... 50

A. Simpulan

... 50B. Saran

... 51DAFTAR PUSTAKA

LAMPIRAN

xiii

DAFTAR GAMBAR

Gambar 2.1 Penerimaan Kas dari Over-the-Counter Sale ... 12

Gambar 2.2 Penerimaan Kas dari COD Sales melalui Pos ... 13

Gambar 2.3 Penerimaan Kas dari Credit Card Sale ... 14

Gambar 2.4 Faktur Penjualan Tunai ... 17

Gambar 2.5 Pita Register Kas ... 17

Gambar 2.6 Bill of Lading. ... 18

Gambar 2.7 Bukti Setor Bank ... 19

Gambar 2.8 Jurnal Penjualan ... 20

Gambar 2.9 Jurnal Penerimaan Kas ... 21

Gambar 2.10 Jurnal Umum ... 21

Gambar 2.11 Kartu Persediaan ... 22

Gambar 2.12 Kartu Gudang ... 23

g 13Gambar 4.1 Nota Penjualan Toko H. Maswidan (SHD) ... 35

g 14Gambar 4. 2 Surat Jalan Toko H. Maswidan (SHD) ... 36

g 15Gambar 4. 3 Nota Penjualan Toko H. Maswidan (SHD) ... 42

g 16Gambar 4. 4 Surat Jalan Toko H. Maswidan (SHD) ... 43

g 18Gambar 4. 5 Jurnal Penerimaan Kas Toko H. Maswidan (SHD) ... 44

g 19Gambar 4. 6 Kartu Persediaan Toko H. Maswidan (SHD) ... 44

g 20Gambar 4. 7 Kartu Gudang Toko H. Maswidan (SHD)... 45

xiv

DAFTAR BAGAN

Bagan 4 1 Struktur Organisasi Toko H. Maswidan (SHD) Banjarmasin ... 32 Bagan 4 2 Bagan Alir Dokumen Sistem Akuntansi Penerimaan Kas Dari

Penjualan Tunai Toko H. Maswidan (SHD) Banjarmasin. ... 38 Bagan 4 3 Bagan Alir Struktur Organisasi Toko H. Maswidan (SHD)

Banjarmasin ... Error! Bookmark not defined.

Bagan 4 4 Bagan Alir Dokumen Sistem Akuntansi Penerimaan Kas Dari

Penjualan Tunai Toko H. Maswidan (SHD) Banjarmasin. ... 48

xv

DAFTAR LAMPIRAN

Lampiran 1. Surat Izin di tempat Penelitian Lampiran 2. Lembar Bimbingan Tugas Akhir I Lampiran 3. Lembar Bimbingan Tugas Akhir II Lampiran 4. Peta Denah Penelitian

Lampiran 5. Daftar Riwayat Hidup

Lampiran 6. Pelaksanaan Sidang Tugas Akhir Lampiran 7. Surat Izin Usaha Perusahaan Lampiran 8. Nomor Pokok Wajib Pajak

Lampiran 9. Lembar Saran Penguji Seminar Tugas Akhir I

Lampiran 10. Lembar Saran Penguji Seminar Tugas Akhir II

1

BAB I PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan zaman seperti saat ini, tidak hanya dibidang teknologi yang saat ini mengalami perkembangan sangat pesat tetapi juga bidang-bidang lainnya yang bertujuan untuk memenuhi kebutuhan dan gaya hidup konsumen. Dibutuhkan pengendalian internal yang kuat terhadap perusahaan untuk mempertahankan dan meningkatkan kinerja serta daya saing perusahaan. Perlu dibentuk struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas, dan kegiatan perusahaan juga akan berjalan dengan baik apabila setiap bagian menjalankan fungsi dan tugasnya masing-masing. Namun perusahaan juga membutuhkan manajemen internal yang kuat salah satunya yaitu tersedianya sistem informasi akuntansi yang jelas.

Penting bagi sebuah instansi ataupun perusahaan untuk mempunyai sistem informasi akuntansi penerimaan kas untuk mengetahui berapa besaran penerimaan kas dari penjualan tunai suatu perusahaan yang terjadi pada satu periode (Tamin, 2015).

Pada perusahaan dagang penerimaan kas terbesar berasal dari transaksi penjualan tunai, maka dari itu dalam penerapannya suatu sistem harus dirancang dan dikendalikan dengan baik dan sesuai. Hal tersebut dikarenakan sistem informasi akuntansi yang baik akan memberikan hasil yang baik berupa informasi yang diperlukan pihak perusahaan untuk kemajuan dan kepentingan usaha.

Toko H. Maswidan (SHD) adalah perusahaan yang bergerak dalam

bidang perdagangan yang sudah berdiri selama 20 tahun. Toko tersebut

menjual berbagai macam Sarung, Sprai, Selimut, Karpet, Sajadah, Mukena,

dan lain-lain dalam menjalankan usahanya.

Penjualan tunai yang dilakukan oleh Toko H. Maswidan (SHD) yaitu pelanggan bisa datang langsung ke toko atau menghubungi lewat telepon kepada Bpk H. Saiful Hadi selaku pemilik toko untuk mengkonfirmasi barang yang akan dibeli, kemudian Bpk H. Saiful Hadi memberitahukan kepada bagian penjualan untuk mengecek barang tersebut. Setelah adanya kesepakatan antar jual beli maka pihak pembeli dapat langsung membayar barang secara tunai kepada bagian kassa atau melalui atm. Apabila barang di toko habis maka bagian pengiriman mengambil barang dari gudang ke toko, kemudian barang yang dibeli akan dikirim beserta surat jalan kepada pembeli. Nota kontan yang ada pada Toko H. Maswidan (SHD) terdiri dari dua lembar, yaitu untuk lembar yang asli akan diberikan kepada pembeli sedangkan lembar yang kedua akan disimpan oleh bagian kassa sebagai bukti transaksi.

Prosedur penerimaan kas pada Toko H. Maswidan (SHD) yaitu melalui penjualan tunai dan penjualan kredit. Namun penjualan kredit hanya dilakukan kepada toko-toko yang sudah lama menjadi pelanggan tetap Toko H. Maswidan (SHD). Fungsi yang terdapat didalam sistem akuntansi penerimaan kas pada Toko H. Maswidan (SHD) yaitu fungsi Penjualan, fungsi Kas, fungsi Gudang, dan fungsi Pengiriman.

Pengendalian intern sistem akuntansi penerimaan kas dari penjualan tunai pada Toko H. Maswidan (SHD) masih ditemukan kekurangan dalam hal dokumen seperti pencatatan penjualan tunai yang dilakukan oleh Toko H.

Maswidan (SHD) masih sangat sederhana. Dokumen yang dimiliki hanya nota penjualan tunai yang digunakan sebagai bukti transaksi adanya penjualan tunai dan surat jalan yang digunakan sebagai bukti pengiriman valid yang nantinya akan dimasukkan dalam arsip laporan perusahaan.

Fungsi kas dan fungsi akuntansi juga dirasa semakin berat dan tidak bisa

ditangani sendiri oleh fungsi kas karena fungsi kas dan fungsi akuntansi

dilaksanakan oleh satu bagian yang sama yaitu bagian kassa. Permasalahan

tersebut menjadi suatu kelemahan yang harus diperbaiki untuk membuat

kinerja pencatatan akuntansi penerimaan kas menjadi maksimal.

3

Penerapan sistem dan prosedur akuntansi yang baik akan sangat berpengaruh terhadap penerimaan kas. Adanya sistem dan prosedur akuntansi yang baik akan membantu Toko H. Maswidan (SHD) Banjarmasin untuk mencapai tujuan pengendalian intern akuntansi yaitu menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi. Untuk pencapaian tujuan tersebut perlu adanya karakteristik sistem akuntansi yang baik dalam perancangannya.

Berdasarkan uraian di atas, maka penulis tertarik untuk mengangkat judul “Sistem Akuntansi Penerimaan Kas Dari Penjualan Tunai Pada Toko H. Maswidan (SHD) Banjarmasin”.

B. Permasalahan

Dalam penelitian ini penulis memiliki batasan pembahasan tentang menganalisa sistem akuntansi penerimaan kas dari penjualan tunai pada Over The Counter Sales. Penulis membatasi masalah yang terkait pada sistem sistem akuntansi penerimaan kas dari penjualan tunai pada Toko H.

Maswidan (SHD) terutama yang berhubungan dengan fungsi yang terkait, informasi yang diperlukan manajemn, dokumen yang digunakan, catatan akuntansi yang digunakan, jaringan prosedur yang membentuk sistem, unsur pengendalian intern, serta bagan alir dokumen sistem akuntansi penerimaan kas dari penjualan tunai.

C. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penyusunan Tugas Akhir ini adalah Bagaimana penyusunan sistem penerimaan kas dari penjualan tunai untuk meningkatkan pengendalian intern pada Toko H. Maswidan (SHD) ?

D. Tujuan penelitian

Berdasarkan rumusan masalah yang akan dibahas, maka penelitian ini mempunyai tujuan untuk mengetahui serta menyusun sistem penerimaan kas dari penjualan tunai untuk meningkatkan pengendalian intern pada Toko H.

Maswidan (SHD).

E. Kegunaan Penelitian 1. Bagi Penulis

Melalui penelitian ini penulis dapat menerapkan ilmu pengetahuan tentang sistem akuntansi penerimaan kas dari penjualan tunai yang telah didapatkan dibangku perkuliahan pada mata kuliah sistem informasi akuntansi, dan juga sebagai penambah pengetahuan dan pengalaman selama turun langsung ke lapangan.

2. Bagi Toko H. Maswidan (SHD)

Hasil penelitian ini diharapkan bisa memberikan manfaat serta dapat menjadi bahan pertimbangan untuk Toko H. Maswidan (SHD) kedepannya dalam penggunaan sistem akuntansi penerimaan kas dari penjualan tunai dalam upaya meningkatkan pengendalian intern yang tepat sehingga kegiatan usaha penjualan dapat tersusun dengan maksimal.

3. Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan dapat memberikan informasi tambahan

bagi para pembaca agar dapat memahami tentang sistem akuntansi

penerimaan kas dari penjualan tunai dalam upaya meningkatkan

pengendalian intern, dan juga untuk menambah referensi sebagai acuan

penyempurnaan penerapan sistem akuntansi penjualan tunai.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Sistem

Sistem pada dasarnya adalah komponen-komponen yang saling berkaitan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu (Mulyadi, 2016:1). Dapat disimpulkan bahwa sistem adalah suatu hal yang saling terhubung untuk mencapai suatu tujuan yang diinginkan.

Sistem lain yang melahirkan formulir terdiri dari sub-sub sistem yang diberi nama prosedur. Oleh karena itu, ketika membahas sistem akuntansi perlu dibedakan pengertian sistem dan prosedur, agar dapat diperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagai macam formulir yang diolah dalam sistem akuntansi.

2.

Pengertian Prosedur

Prosedur adalah kegiatan administratif yang umumnya melibatkan beberapa orang atau lebih dalam sebuah departemen, dan dimaksudkan untuk memastikan pemrosesan terpadu dari transaksi perusahaan berulang (Mulyadi, 2014:5). Dapat disimpulkan bahwa konsep prosedur adalah serangkaian kegiatan yang melibatkan beberapa orang, yang harus dilakukan untuk memastikan bahwa kegiatan tersebut berulang agar dapat melakukan hal tersebut secara efektif dan efisien.

3. Pengertian Sistem Akuntansi

Sistem akuntansi merupakan suatu struktur atau susunan berbagai formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang diperlukan manajemen untuk membantu pengelolaan perusahaan (Mulyadi, 2016:3).

Sistem akuntansi adalah kumpulan sumber daya, seperti manusia

dan peralatan yang mengelola konversi data menjadi informasi.

Informasi ini akan dikomunikasikan kepada pengambil keputusan yang berbeda. Sistem akuntansi menwujudkan perubahan ini apakah secara manual atau terkomputerisasi (H.Bodnar and William S Hopwood, 2011:1).

Sistem akuntansi mempunyai tujuan buat menyajikan informasi menjadi bahan pada pengambilan keputusan dan mendukung kelancaran operasional perusahaan dan membantu ketersediaan informasi yang diperlukan oleh perusahaan.

Terdapat 5 unsur sistem akuntansi pokok menurut Mulyadi yaitu : a. Formulir

Formulir adalah dokumen yang digunakan untuk mencatat transaksi. Formulir ini sering disebut dokumen, karena dengan formulir ini peristiwa-peristiwa yang terjadi dalam organisasi dicatat (direkam) pada selembar kertas. Formulir sering disebut media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Contoh formulir adalah faktur penjualan, bukti kas keluar, dan cek.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

c. Buku besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku pembantu

Buku pembantu merupakan rekening-rekening pembantu buku

besar yang merinci data keuangan yang tercantum dalam rekening

tertentu dalam buku besar. Buku pembantu digunakan jika data

7

keuangan yang digolongkan dalam buku besar diperlukan rincian lebih lanjut.

e. Laporan keuangan

Laporan keuangan merupakan hasil akhir proses akuntansi yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layer monitor komputer (Mulyadi, 2014:5).

4. Sistem Pengendalian Intern

Pengendalian internal merupakan seperangkat kebijakan dan prosedur untuk menjaga keamanan harta milik perusahaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat (Hery, 2015:159).

Bagi perusahaan, pengendalian internal atau internal control merupakan istilah umum yang banyak digunakan untuk berbagai kepentingan. Pengendalian internal merupakan suatu sistem yang dapat membantu pimpinan dalam menjalankan tanggung jawab dan fungsinya yang memegang peranan penting dalam perusahaan dan memungkinkan pimpinan untuk mengevaluasi struktur organisasi yang ada dalam kegiatannya.

Sistem pengendalian internal mencakup struktur organisasi, metode,

dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, memverifikasi keaslian dan keandalan data akuntansi,

meningkatkan efisiensi dan mendorong dipatuhinya kebijakan

manajemen (Mulyadi, 2016:163).

Tujuan sistem pengendalian intern meliputi definisi tersebut adalah:

a. Menjaga kekayaan organisasi

Struktur pengendalian internal yang baik akan mengurangi kemungkinan terjadinya penyalahgunaan, pencurian dan kecurangan yang mungkin terjadi dalam kegiatan perusahaan.

b. Mengecek ketelitian dan keandalan data akuntansi

Manajemen mempunyai kepentingan terhadap informasi keuangan yang diteliti dan yang diandalkan. Informasi akuntansi digunakan oleh manajemen sebagai dasar pengambilan keputusan, karena data akuntansi mencerminkan perubahan kekayaan perusahaan, maka ketelitian dan keandalan data akuntansi merefleksikan pertanggungjawaban penggunaan kekayaan perusahaan.

c. Mendorong efisiensi

Pengendalian dalam suatu organisasi adalah alat yang dapat mencegah kegiatan pemborosan yang tidak perlu di semua aspek untuk mengurangi penggunaan sumber data yang tidak efisien.

d. Mendorong dipatuhinya kebijakan manajemen

Untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur. Struktur pengendalian internal dirancang untuk memastikan bahwa semua karyawan akan mematuhi kebijakan dan prosedur yang ditetapkan oleh perusahaan.

5. Unsur Sistem Pengendalian Intern

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan kerangka kerja (framework) yang membagi tanggung jawab fungsional ke dalam unit-unit organisasi yang dibentuk untuk menjalankan aktivitas perusahaan.

Misalnya, di perusahaan manufaktur, kegiatan utamanya adalah

memproduksi dan menjual produk. untuk melaksanakan kegiatan

pokok tersebut dibentuk departemen produksi, departemen

9

pemasaran, dan departemen keuangan dan umum. Departemen- departemen ini kemudian dibagi-bagi menjadi unit-unit organisasi yang lebih kecil untuk melaksanakan kegiatan perusahaan.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam sebuah organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat suatu sistem untuk mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam organisasi.

Oleh karena itu, penggunaan formulir harus dipantau untuk mengawasi pelaksanaan otorisasi. Di sisi lain, formulir adalah dokumen yang digunakan sebagai dasar untuk mencatat transaksi dalam catatan akuntansi. Prosedur pencatatan yang baik akan menjamin bahwa data yang dicatat dalam formulir dicatat secara akurat dan andal dalam catatan akuntansi. Dengan demikian sistem otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya bagi proses akuntansi. Selain itu, prosedur pencatatan yang baik akan menghasilkan informasi yang akurat dan dapat diandalkan mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang

dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana

dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik

yang sehat dalam pelaksanaannya. Adapun cara-cara yang

umumnya ditempuh oleh perusahaan dalam menciptakan praktik

yang sehat adalah :

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak dilakukan secara tidak teratur, dan bagian-bagian yang akan diperiksa tidak diberitahukan sebelumnya.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa campur tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan di antara mereka dapat dihindari.

5) Keharusan mengambil cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur pengendalian intern yang lain.

d. Karyawan yang kualitas nya sesuai dengan tanggung jawabnya.

Tidak peduli seberapa baik struktur organisasi, sistem otorisasi, dan prosedur pencatatan, dan seberapa baik cara praktik sehat diciptakan, itu tergantung pada orang yang menjalankannya.

Karyawan yang jujur dan ahli di bidangnya akan dapat menyelesaikan pekerjaannya dengan efektif dan efisien (Mulyadi, 2014:164).

6. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

Penerimaan kas adalah kas yang diterima perusahaan dari transaksi

perusahaan dan penjualan tunai, penyelesaian piutang, atau transaksi lain

yang dapat menambah kas perusahaan. Bisa berupa uang tunai atau surat

berharga dengan properti yang dapat langsung digunakan (Mulyadi,

2016:443).

11

Sumber utama penerimaan kas suatu perusahaan berasal dari penerimaan kas dari penjualan tunai dan penerimaan kas dari penagihan piutang. Penjualan tunai merupakan penerimaan kas dengan pembayaran tunai atau secara langsung saat terjadinya transaksi penjualan. Penjualan tunai adalah transaksi jual beli dimana perusahaan mewajibkan pembeli membayar harga barang terlebih dahulu sebelum pembeli menerima barang dari perusahaan dan setelah perusahaan menerima pembayaran dari pembeli, perusahaan mencatat transaksi penjualan tunai tersebut (Hartono, 2018).

Dari sistem pengendalian yang baik, mengharuskan sistem penerimaan kas dari penjualan tunai :

a. Penerimaan kas yang bersifat tunai harus segera disetorkan ke bank untuk melakukan internal check dengan menyertakan pihak lain.

b. Penerimaan kas dari penjualan bisa dilakukan lewat transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit pada pencatatan transaksi penerimaan kas.

Sistem akuntansi penerimaan kas dari penjualan tunai terbagi menjadi tiga jenis prosedur, yaitu penerimaan kas dari over-the-counter sale, cash-on-delivery sale, dan credit card sale.

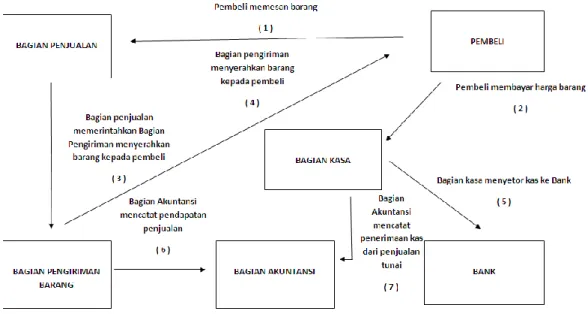

a. Prosedur Penerimaan Kas dari Over-The Counter Sales

Pelanggan bisa langsung datang ke toko atau perusahaan untuk memilih barang yang akan dibeli, kemudian pembeli dapat langsung membayar barang secara tunai kepada bagian kasir, lalu pembeli dapat langsung menerima barang yang dibeli. Penerimaan kas dari over-the-counter sales dilaksanakan melalui prosedur berikut ini : 1) Pembeli memesan barang langsung kepada wiraniaga di bagian

penjualan.

2) Bagian kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi ataupun kartu kredit.

3) Bagian Penjualan memerintahkan bagian pengiriman untuk

menyerahkan barang kepada pembeli.

4) Bagian pengiriman menyerahkan barang kepada pembeli.

5) Bagian kasa menyetorkan kas yang diterima ke bank.

6) Bagian akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

7) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam penerimaan kas.

Gambar 2.1 Penerimaan Kas dari Over-the-Counter Sale Sumber: (Mulyadi, 2016:381)

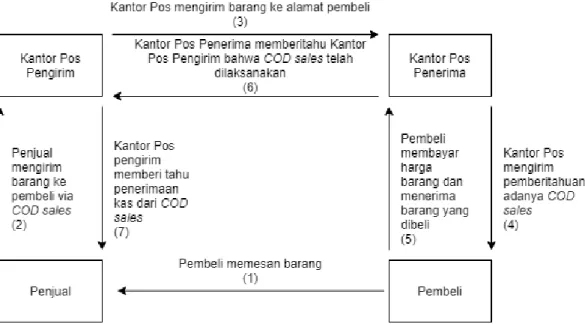

b. Prosedur Penerimaan Kas dari COD Sale

Transaksi penjualan yang melibatkan perusahaan angkutan sendiri atau umum, serta kantor pos dalam menyerahkan dan menerima kas dari output penjualan. COD Sale melalui pos dilaksanakan dengan prosedur berikut ini :

1) Pembeli memesan barang lewat surat yang dikirim melalui kantor pos.

2) Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir COD sales di kantor pos.

3) Kantor pos pengirim mengirim barang dan formulir COD sales

sesuai dengan instruksi penjual kepada kantor pos penerima.

13

4) Kantor pos penerima, pada saat diterimanya barang dan formulir COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales.

5) Pembeli membawa surat panggilan kekantor pos penerima dan melakukan pembayaran sejumlah yang tercantum dalam formulir COD sales. Kantor pos penerima menyerahkan barang kepada pembeli, dengan diterimanya kas dari pembeli.

6) Kantor pos penerima memberitahu kantor pos pengirim bahwa COD sales telah dilaksanakan.

7) Kantor pos pengirim memberitahu penjual bahwa COD sales telah selesai dilaksanakan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

Gambar 2.2 Penerimaan Kas dari COD Sales melalui Pos Sumber: (Mulyadi, 2016:382)

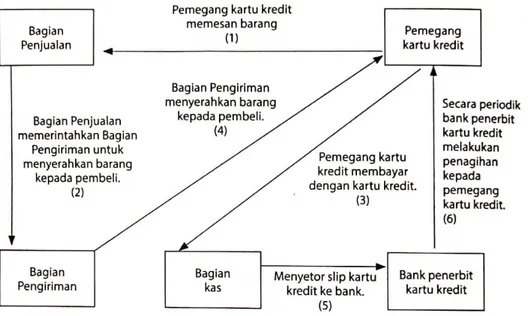

c. Prosedur Penerimaan Kas dari Credit Card Sale

Merupakan sarana pembayaran bagi pembeli dan memudahkan

untuk penjual melakukan penagihan. Dalam over-the-counter-sale,

pembeli mendatangi perusahaan, memilih barang atau produk yang

akan dibeli dan membayar kekasir dengan menggunakan kartu

kredit. Dalam penjualan tunai yang melibatkan perusahaan angkutan umum atau pos, pembeli tidak perlu datang sendiri ke perusahaan penjual. Pembeli memberikan persetujuan tertulis penggunaan kartu kredit dalam pembayaran harga barang, sehingga memungkinkan perusahaan penjual melakukan penagihan kepada bank atau perusahaan penerbit kartu kredit.

Kartu kredit dapat digolongkan menjadi tiga kelompok:

1) Kartu kredit bank (Bank Cards).

2) Kartu kredit Perusahaan (Company Cards).

3) Kartu kredit bepergian dan hiburan (Travel and Entertainment cards).

Gambar 2.3 Penerimaan Kas dari Credit Card Sale Sumber: (Mulyadi, 2016:384)

7. Fungsi Yang Terkait Pada Sistem Penerimaan Kas dari Penjualan Tunai

Fungsi yang terkait dalam sistem penerimaan kas dari penjualan

tunai menurut Mulyadi adalah:

15

a. Fungsi penjualan

Menerima order dari pembeli, kemudian mengisi faktur penjualan tunai, dan memberikan faktur yang diisi tadi pada pembeli buat membayar barang yang dibeli ke fungsi kas.

b. Fungsi kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima kas dari pembeli.

c. Fungsi Gudang

Menyediakan barang yang diinginkan oleh pembeli, lalu memberikan barang tersebut ke bagian fungsi pengiriman.

d. Fungsi pengiriman

Berfungsi untuk menyiapkan barang dan menyalurkan barang yang telah dibayar kepada pihak pembeli.

e. Fungsi akuntansi

Bertanggung jawab untuk mencatat setiap transaksi penjualan dan penerimaan kas serta membuat laporan penjualan perusahaan (Mulyadi, 2016:385).

8. Informasi Yang Diperlukan Oleh Manajemen

a. Jumlah pendapatan dari penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

b. Jumlah kas yang diterima dari penjualan tunai.

c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d. Nama dan alamat pembeli, informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

e. Kuantitas produk yang dijual.

f. Nama wiraniaga yang melakukan penjualan.

g. Otorisasi pejabat yang berwenang (Mulyadi, 2016:385).

9. Dokumen Yang Digunakan Dalam Sistem Penerimaan Kas dari Penjualan Tunai

Dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

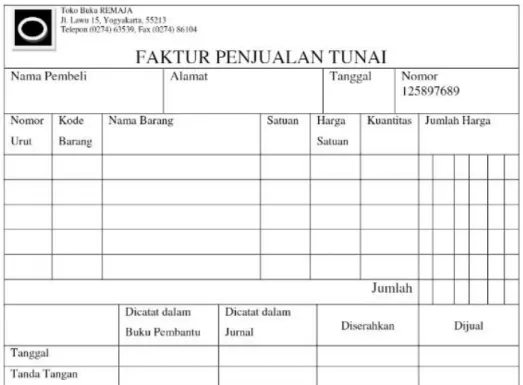

a. Faktur penjualan tunai

Faktur penjualan tunai merupakan faktur penjualan yang

digunakan untuk menunjukkan bahwa transaksi tunai telah

dilakukan pada saat pembayaran. Dokumen ini digunakan untuk

merekam berbagai informasi yang diperlukan oleh manajemen

mengenai transaksi penjualan tunai. Jika dilihat kembali daftar

informasi yang diperlukan, maka formulir faktur penjualan dapat

digunakan untuk merekam data mengenai nama pembeli dan alamat

pembeli, tanggal transaksi, kode, dan nama barang, kuantitas, harga

satuan, jumlah harga, nama bank kode wiraniaga, otorisasi

terjadinya berbagai tahap transaksi. Faktur penjualan tunai diisi oleh

fungsi penjualan yang bertugas sebagai pengantar pembayaran oleh

pembeli kepada fungsi kas dan sebagai dokumen sumber untuk

pencatatan transaksi penjualan ke dalam jurnal penjualan.

17

Gambar 2.4 Faktur Penjualan Tunai Sumber: (Mulyadi, 2016:386)

b. Pita register kas

Pita register kas merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dengan mengoperasikan mesin register kas. Dokumen ini merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

Gambar 2.5 Pita Register Kas

Sumber: (Mulyadi, 2016:387)

c.

Credit card sales slipCredit card sales slip dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan anggota kartu kredit. Bagi perusahaan jasa / dagang dokumen ini diisi oleh fungsi kas yang berfungsi sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit, untuk transaksi penjualan yang telah dilakukan kepada pemegang kartu kreidt.

d. Bill of lading

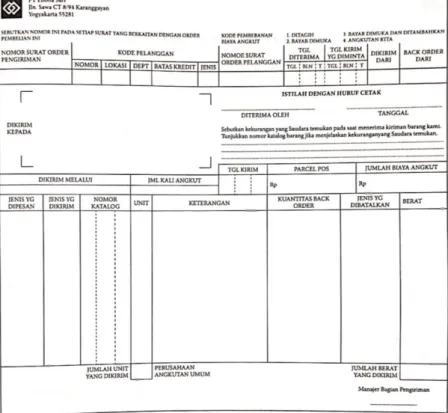

Bill of lading merupakan bukti penyerahan barang dari perusahaan penjual barang kepada perusahaan angkutan umum.

Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yaitu penyerahan barang dilakukan oleh perusahaan angkutan umum.

Gambar 2.6 Bill of Lading.

Sumber : (Mulyadi, 2016:389).

19

e. Faktur Penjualan COD

Faktur penjualan COD adalah dokumen yang digunakan untuk mencatat penjualan COD (Cash on Delivery). Tembusan faktur ini diserahkan kepada pelanggan melalui bagian angkutan perusahan, kantor pos, atau perusahaan angkutan umum, dan pelanggan harus menandatangani barang yang diterima sebagai bukti bahwa ia telah menerima barang tersebut. Tembusannya kemudian digunakan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang dipesan pelanggan.

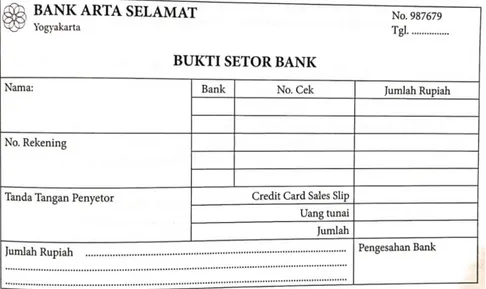

f. Bukti setor bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank. Bersama dengan penyetoran kas dari hasil penjualan tunai ke bank. 2 lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

Gambar 2.7 Bukti Setor Bank

Sumber: (Mulyadi, 2016:391)

g. Rekap harga pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode. (misalnya satu bulan). Data yang direkam dalam dokumen ini berasal dari kolom

“jumlah harga” dalam kolom”pemakaian”. Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual.

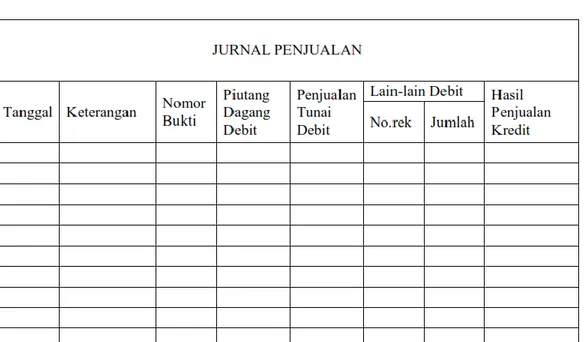

10. Catatan Akuntansi Yang Digunakan a. Jurnal Penjualan

Digunakan oleh fungsi akuntansi untuk mencatat penjualan dan meringkas data-data penjualan. Jika perusahaan menjual berbagai macam produk dan manajemen memerlukan informasi penjualan untuk setiap produk yang dijualnya dalam jangka waktu tertentu, dalam jurnal penjualan disediakan satu kolom untuk setiap jenis produk guna meringkas informasi penjualan menurut jenis produk tersebut.

Gambar 2.8 Jurnal Penjualan

Sumber : (Mulyadi, 2014:108)

21

b. Jurnal Penerimaan Kas

Fungsi akuntansi menggunakan jurnal penerimaan kas untuk mencatat berbagai sumber penerimaan kas, salah satunya penjualan tunai.

Gambar 2.9 Jurnal Penerimaan Kas Sumber : (Mulyadi, 2014:110) c. Jurnal Umum

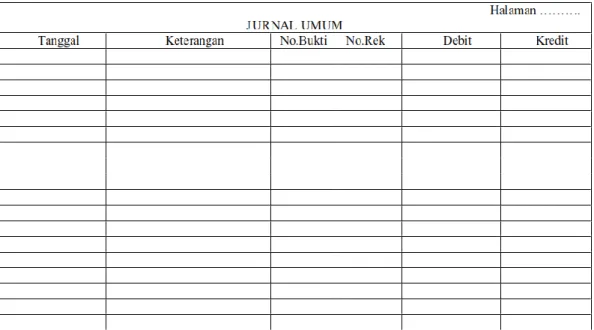

Fungsi akuntansi menggunakan jurnal umum untuk mencatat harga pokok produk yang dijual.

Gambar 2.10 Jurnal Umum

Sumber : (Mulyadi, 2014:102)

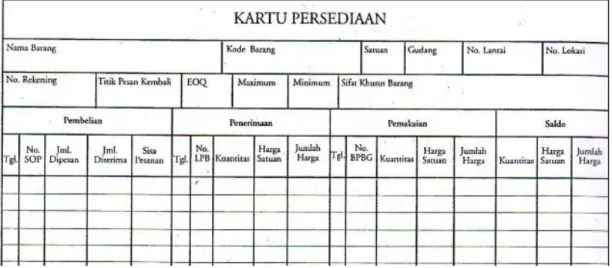

d. Kartu Persediaan

Fungsi akuntansi menggunakan kartu persediaan untuk mencatat berkurangnya harga pokok produk yang dijual. Kartu persediaan ini diselenggarakan di fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

Gambar 2.11 Kartu Persediaan Sumber : (Mulyadi, 2014:140) e. Kartu Gudang

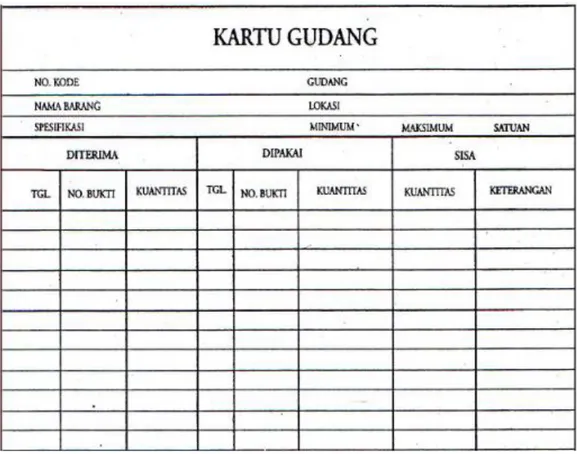

Kartu gudang pada transaksi penjualan tunai digunakan untuk

mencatat terjadinya pengurangan barang yang keluar (Mulyadi,

2016:468).

23

Gambar 2.12 Kartu Gudang Sumber : (Mulyadi, 2014:209) 11. Jaringan Prosedur Yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah sebagai berikut :

a. Prosedur Order Penjualan

Fungsi penjualan bertugas menerima pesanan dari pembeli dan membuat faktur penjualan tunai untuk pembeli melakukan pembayaran harga barang ke fungsi kas agar fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

b. Prosedur Penerimaan Kas

Fungsi kas menerima pembayaran dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap

“lunas” pada faktur penjualan tunai) kepada pembeli agar dapat

melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

c. Prosedur Pencatatan Penjualan Tunai

Fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Fungsi akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.

d. Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang yang dibeli kepada pembeli.

e. Prosedur Kas ke Bank

Sistem pengendalian intern terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang ada.

f. Prosedur Pencatatan Harga Pokok Penjualan

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan.

g. Prosedur Pencatatan Penerimaan Kas

Fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas (Mulyadi, 2014:469).

12. Unsur Pengendalian Intern

Unsur pengendalian internal yang ada dalam sistem penerimaan kas dari penjualan tunai adalah :

a. Organisasi

1) Fungsi penjualan harus terpisah dengan fungsi kas.

2) Fungsi kas harus terpisah dengan fungsi akuntansi.

3) Transaksi berdasarkan penjualan tunai harus dilaksanakan oleh

fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi

akuntansi.

25

b. Sistem otorisasi dan prosedur pencatatan

1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

2) Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap lunas pada faktur penjualan tunai dan penempalan pita register kas pada faktur tersebut.

3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

4) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap sudah diserahkan pada faktur penjualan tunai.

5) Pencatatan ke dalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c. Praktik yang sehat dalam sistem penerimaan kas dari penjualan tunai.

1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

2) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

3) Perhitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern (Mulyadi, 2014:470).

B. Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian terdahulu yang menjadi referensi penulis

dalam melakukan penelitian :

t 1Tabel 2.1 Hasil Penelitian Terdahulu

Aspek Yuli Fitriyani

2016

Senandung Nacita 2020

Nur Azizah 2021

Judul

Penerapan Sistem Akuntansi Penerimaan Kas Dari Penjualan Tunai Pada CV. Restu Ibu Banjarmasin.

Analisis Sistem Akuntansi Penjualan Dan Penerimaan Kas Dalam Upaya Meningkatkan Pengendalian Intern Pada PT. Nagamas Mitra Sejati Jatibarang.

Sistem Penerimaan Kas Dari Penjualan Tunai Untuk Meningkatkan Pengendalian Intern Toko H. Maswidan (SHD) Banjarmasin.

Tempat Penelitian

CV. Restu Iu Banjarmasin.

PT. Nagamas Mitra Sejati Jatibarang.

Toko H. Maswidan (SHD) Banjarmasin.

Rumusan Masalah

Bagaimana penerapan sistem akuntansi penerimaan kas dari penjualan tunai pada CV. Restu Ibu Banjarmasin?

Bagaimana analisis sistem akuntansi penjualan dan

penerimaan kas dalam upaya meningkatkan pengendalian intern pada PT. Nagamas Mitra Sejati Jatibarang?

Bagaimana

penyusunan sistem penerimaan kas dari penjualan tunai untuk meningkatkan pengendalian intern pada Toko H.

Maswidan (SHD) ?

Tujuan Penelitian

Untuk meningkatkan penerapan sistem akuntansi penerimaan kas dari penjualan tunai pada CV. Restu Ibu Banjarmasin.

Untuk mengetahui bagaimana analisis sistem akuntansi penjualan dan

penerimaan kas dalam upaya meningkatkan pengendalian intern pada PT. Nagamas Mitra Sejati Jatibarang.

Untuk mengetahui serta menyusun sistem penerimaan kas dari penjualan tunai untuk meningkatkan pengendalian intern pada Toko H.

Maswidan (SHD).

27

Lanjutan

Metode PenelitianWawancara, Dokumentasi, Studi Pustaka

Dokumentasi, Wawancara, Studi Pustaka.

Wawancara, Dokumentasi, Studi Pustaka.s

Hasil Penelitian

Penanganan transaksi sistem akuntansi penerimaan kas dari penjualan tunai sebaiknya dilakukan pemisahan fungsi antara fungsi

penjualan, fungsi kasir dengan fungsi

akuntansi dengan menambah karyawan agar perusahaan tersebut dapat bejalan dengan baik begitu juga dalam rangka melindungi atau menjaga uang kas yang dimiliki, maka sebaiknya uang kas yang diterima segera disetorkan ke bank secara periodik.

Masih terdapat kelemahan yang membuat sistem akuntansi penerimaan kas masih dinilai kurang efektif yaitu fungsi kasir yang tidak memiliki kotak khusus kasir dan memiliki perangkapan tugas dan wewenang.

Struktur organisasi yang memisahkan fungsi yang jelas agar dapat mengefektifkan semua karyawan dan tidak terjadi lagi perangkapan fungsi dan menurut penulis sebaiknya Toko H. Maswidan (SHD) menambah pencatatan perusahaan agar lebih mudah mengetahui berapa besar penerimaan kas yang diperoleh dari hasil penjualan barang serta laba atau rugi.

Sumber :

Yuli Fitriyani (2016), Senandung Nacita (2020), PenulisPenelitian yang penulis lakukan secara umum memiliki kesamaan dengan penelitian terdahulu dalam hal metode penelitian yang digunakan yaitu wawancara, dokumentasi, dan studi pustaka. Sementara itu, penelitian penulis memiliki perbedaan dengan penelitian-penelitian tersebut dalam hal latar belakang masalah. Pada penelitian Yuli Fitriyani, latar belakang masalah yang ada pada CV. Restu Ibu adalah terdapat perangkapan fungsi antara fungsi penjualan dengan fungsi kas dan fungsi akuntansi dengan pimpinan.

Pada penelitian Senandung Nacita , latar belakang masalah yang ada pada

PT. Nagamas Mitra Sejati adalah fungsi kasir yang tidak memiliki kotak

khusus kasir, sedangkan pada penelitian yang penulis lakukan latar belakang

masalah yang ada pada Toko H. Maswidan (SHD) adalah perangkapan fungsi

yang dilakukan oleh fungsi kas dengan fungsi akuntansi.

28

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian studi kasus merupakan salah satu jenis pendekatan deksriptif, intensif, terperinci dan mendalam terhadap organisasi (individu) atau instansi tertentu (Gunawan, 2014:16).

Berdasarkan definisi diatas maka penulis memilih penelitian studi kasus, hal tersebut dikarenakan penulis dapat melakukan penelitian secara terperinci dan lebih menekankan pada kegiatan penjualan tunai yang berlangsung di Toko H. Maswidan (SHD) terutama prosedur penerimaan kas dari penjualan tunai, catatan yang diperlukan dan fungsi yang terkait.

B. Variabel Penelitian

Agar tidak terjadi kesalahan dalam mengartikan maksud untuk suatu istilah pokok dalam penelitian ini, maka diperlukan variabel sebagai pedoman. Variabel didalam penelitian ini adalah :

1. Penjualan Tunai Toko H. Maswidan (SHD)

Penjualan tunai yang dilakukan oleh Toko H. Maswidan (SHD) yaitu pelanggan bisa datang langsung ke toko atau menghubungi lewat telepon kepada Bpk H. Saiful Hadi selaku pemilik toko.

2. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai Toko H.

Maswidan (SHD)

Untuk mengkonfirmasi barang yang akan dibeli, Bpk H. Saiful Hadi

memberitahukan kepada bagian penjualan untuk mengecek barang

tersebut. Setelah adanya kesepakatan antar jual beli maka pihak pembeli

dapat langsung membayar barang secara tunai kepada bagian kassa atau

melalui atm. Apabila barang di toko habis maka bagian pengiriman

mengambil barang dari gudang ke toko, kemudian barang yang dibeli

akan dikirim beserta surat jalan kepada pembeli. Nota kontan yang ada

pada Toko H. Maswidan (SHD) terdiri dari dua lembar, yaitu untuk

29

lembar yang asli akan diberikan kepada pembeli sedangkan lembar yang kedua akan disimpan oleh bagian kassa sebagai bukti transaksi.

C. Jenis dan Sumber Data 1. Jenis Data

a. Data Kualitatif

Menurut Sugiyono (2012:15), data kualitatif adalah data yang dinyatakan dalam bentuk kata, kalimat, dan gambar. Dalam penelitian ini data kualitatif yang didapat pada Toko H. Maswidan (SHD) berupa sejarah singkat perusahaan, gambaran perusahaan, struktur organisasi, fungsi yang terkait, serta dokumen nota penjualan dan surat jalan.

2. Sumber Data

Menurut teori penelitian kualitatif, agar penelitiannya dapat berkualitas, data yang dikumpulkan harus lengkap, yaitu data primer dan data sekunder.

a. Data Primer

Data primer dalam penelitian ini adalah struktur organisasi, fungsi-fungsi yang terkait, serta sejarah perusahaan. Data yang diperoleh dari responden berupa kuisioner, kelompok dan panel bisa juga melakukan wawancara dengan narasumber (Sujarweni, 2014).

b. Data Sekunder

Data sekunder dalam penelitian ini adalah nota penjualan, dan surat jalan. Data yang didapat dari catatan, buku, atau majalah yang berupa laporan dan data yang didapat tidak perlu dibuat lagi (Sujarweni, 2014).

D. Metode Pengumpulan Data 1. Interview atau Wawancara

Penulis melakukan wawancara atau tanya jawab secara langsung

kepada pemilik Toko H. Maswidan (SHD) mengenai kegiatan penjualan

tunai dan sistem penerimaan kas dari penjualan tunai di toko tersebut.

2. Dokumentasi

“Dokumentasi adalah cara peneliti menelusuri berbagai macam dokumen antara lain buku majalah, koran, notulen rapat, peraturan- peraturan dan sumber informasi lain”. (Ade, 2011:144) Dokumen transaksi yang ada di Toko H. Maswidan (SHD) yaitu berupa surat jalan, dan nota penjualan.

3. Studi Pustaka

Dalam metode studi pustaka penulis mengumpulkan jurnal, artikel dan data-data atau teori-teori yang berkaitan dengan masalah yang akan dibahas.

E. Teknik Analisis Data

Teknik analisis data yang digunakan peneliti untuk mengambil kesimpulan pada Toko H. Maswidan (SHD) adalah :

1. Mempelajari data yang didapat seperti struktur organisasi dan prosedur pencatatan.

2. Melakukan perbandingan antara data di lapangan dengan teori.

3. Menganalisis kelebihan dan kekurangan sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko H. Maswidan (SHD) 4. Memberikan saran atau masukan kepada toko H. Maswidan (SHD)

mengenai sistem informasi akuntansi yang tepat.

31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Toko H. Maswidan (SHD) Banjarmasin

Toko H. Maswidan (SHD) adalah perusahaan yang bergerak dalam bidang perdagangan yang menjual berbagai macam sarung, sprai, selimut, karpet, sajadah, mukena, dan lain-lain. Toko ini berdiri sejak tahun 2000 yang berlokasi di Jalan Pasar Baru No.7 Depan Jembatan Sudimampir, Banjarmasin. Dulunya toko ini merupakan usaha dagang dari orang tua Bapak Saiful Hadi, karena orang tua beliau sudah meninggal dunia maka toko tersebut dijalankan dan dikelola langsung oleh Bapak Saiful Hadi sampai sekarang. Toko H. Maswidan (SHD) telah mendapat izin usaha dari Dinas Perindustrian Perdagangan Dan Penanaman Modal pada tanggal 05 Maret 2004 dengan Surat Izin Usaha Perdagangan (SIUP) Menengah nomor 510/MP.0304032/Perinding.

Toko H. Maswidan (SHD) mempunyai pelanggan yang cakupannya sangat luas bahkan sampai keluar kota. Dilihat dari banyaknya penjualan untuk kelancaran usahanya toko ini mempunyai 12 karyawan yaitu 6 orang bagian penjualan, 2 orang bagian gudang, 4 orang bagian pengiriman, dan untuk bagian kassa langsung ditangani oleh istrinya.

2. Struktur Organisasi

Dalam suatu perusahaan, baik pemerintah maupun instansi swasta yang bergerak di berbagai bidang selalu mempunyai struktur organisasi yang mempunyai peran penting dalam pengolahan suatu organisasi.

Struktur organisasi adalah bentuk hubungan orang dan pekerja secara

hierarki dalam menjalankan tugas sesuai pada bidangnya masing-

masing. Tidak semua perusahaan mempunyai struktur organisasi yang

sama, dapat dilihat dari besar atau kecilnya perusahaan tersebut serta

tugas dan tanggung jawab organisasi-organisasi pada perusahaan.

Struktur organisasi pada perusahaan merupakan pedoman untuk melakukan aktivitas dalam perusahaan.

Berikut struktur organisasi yang ada di Toko H. Maswidan (SHD) :

Bagan 4 1 Struktur Organisasi Toko H. Maswidan (SHD) Banjarmasin Sumber : Toko H. Maswidan (SHD) Banjarmasin (Diolah Oleh Penulis)

Dari struktur organisasi Toko H. Maswidan (SHD) memiliki tugas masing-masing, uraian tugas dan tanggung jawab pada masing-masing bagian Toko H. Maswidan (SHD) dapat diuraikan sebagai berikut : a. Pimpinan

1) Penanggung jawab atas seluruh kegiatan operasional penjualan dan pembelian.

2) Membina bawahan agar dapat memikul tanggung jawab dari tugas masing-masing secara baik.

3) Menjadi wakil dalam membina hubungan dengan pihak luar.

4) Mengawasi serta mengarahkan kegiatan-kegiatan yang ada dilingkungan perusahaan.

b. Bagian Penjualan

1) Melayani pelanggan dengan ramah dan baik.

2) Memberikan informasi tentang ketersediaan stok penjualan.

3) Menerima order dari pembeli.

4) Mengisi nota penjualan tunai.

33

c. Bagian Kassa

1) Menerima kas dari kegiatan penjualan.

2) Mengarsip nota penjualan tunai lembar kedua.

3) Melakukan pencatatan transaksi sederhana pada buku laporan penjualan harian.

d. Bagian Gudang

1) Membereskan barang yang baru masuk.

2) Menyiapkan barang yang dipesan oleh pembeli.

3) Menyerahkan barang yang dibeli oleh pelanggan ke fungsi pengiriman.

4) Mencatat stock barang masuk dan keluar.

e. Bagian Pengiriman

1) Menyerahkan barang pesanan ke alamat pembeli.

2) Bertanggung jawab atas pengiriman barang.

3. Penerapan Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai Toko H. Maswidan (SHD)

a. Deskripsi Kegiatan

Deskripsi kegiatan sistem penerimaan kas dari penjualan tunai pada Toko H. Maswidan (SHD) ini yaitu pembeli bisa datang langsung ke toko untuk melakukan pemilihan barang yang akan dibeli dan melibatkan fungsi penjualan untuk melayani pembeli dalam memilih barang yang akan dibeli. Dan fungsi penjualan bertanggung jawab untuk menerima order dari pembeli dan membuat nota penjualan sebanyak 2 lembar. Untuk lembar yang pertama akan diserahkan kepada pembeli dan untuk lembar yang kedua akan diarsip oleh fungsi kas sebagai bukti transaksi.

Kemudian fungsi kas bertanggung jawab atas penerimaan kas atau

pembayaran tunai dari pembeli berdasarkan dengan nota yang sudah

diserahkan oleh fungsi penjualan.

b. Fungsi yang terkait

Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai pada Toko H. Maswidan (SHD) adalah :

1) Fungsi penjualan

Fungsi penjualan bertanggung jawab atas menerima dan melayani orderan dari pembeli. Fungsi penjualan juga membuat nota penjualan sebanyak 2 lembar, yang akan diberikan kepada pembeli untuk lembar yang pertama dan lembar yang kedua akan diberikan kepada fungsi kas sebagai bukti transaksi adanya penjualan tunai.

2) Fungsi kas

Fungsi kas bertanggung jawab untuk menerima kas tunai dari pembeli sesuai dengan nota penjualan yang diberikan oleh fungsi penjualan. Selain itu fungsi kas juga mengarsip nota penjualan tunai lembar ke-2 dan melakukan pencatatan transaksi sederhana pada buku laporan penjualan harian.

3) Fungsi gudang

Fungsi gudang bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, kemudian menyerahkan barang yang dibeli oleh pelanggan ke fungsi pengiriman.

4) Fungsi pengiriman

Fungsi pengiriman bertanggung jawab untuk mengantarkan barang pesanan ke alamat pembeli disertai dengan dokumen surat jalan.

5) Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

c. Informasi yang diperlukan oleh manajemen

Informasi yang diperlukan oleh manajemen dalam sistem

penerimaan kas dari penjualan tunai pada Toko H. Maswidan

(SHD) yaitu :

35

1) Infromasi data barang berupa nama barang dan jumlah barang.

2) Data pelanggan.

3) Jumlah kas yang diterima dari penjualan tunai.

d. Dokumen yang digunakan pada Toko H. Maswidan (SHD) Banjarmasin.

1) Nota Penjualan

Dokumen ini merupakan bukti atas pembelian sebuah barang secara tunai yang diberikan oleh penjual kepada pembeli. Nota penjualan digunakan untuk merekam berbagai informasi yang diperlukan oleh fungsi kas untuk melakukan pencatatan kas masuk. Nota ini berisikan kuantitas barang, nama barang, harga satuan barang, dan jumlah harga barang.

Berikut adalah gambar nota penjualan Toko H. Maswidan (SHD).

g 1Gambar 4.1 Nota Penjualan Toko H. Maswidan (SHD)

Sumber : Toko H. Maswidan (SHD) Banjarmasin

2) Surat Jalan

Surat jalan merupakan sebuah dokumen yang berperan sebagai surat pengantar atas barang yang dipesan oleh pembeli yang ditujukan kepada pemesan barang atau pelanggan. Tentunya dengan adanya surat jalan ini akan membuat fungsi pengiriman merasa aman, ketika ada petugas potlantas atau dinas lainnya yang ingin memeriksa barang kiriman tersebut.

g 2Gambar 4. 2 Surat Jalan Toko H. Maswidan (SHD)

Sumber : Toko H. Maswidan (SHD)

e. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam pencatatan sistem akuntansi penerimaan kas dari penjualan tunai pada Toko H.

Maswidan (SHD) sangat sederhana yaitu dengan mencatat transaksi

pada buku laporan penjualan harian.

37

f. Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem akuntansi penerimaan kas dari penjualan tunai pada Toko H. Maswidan (SHD) Banjarmasin yaitu sebagai berikut :

1) Prosedur order penjualan pada Toko H. Maswidan (SHD) Banjarmasin.

Prosedur order penjualan dijalankan oleh fungsi penjualan dan fungsi kassa. Fungsi penjualan menerima pesanan dari pelanggan kemudian membuat nota penjualan tunai yang terdiri dari dua rangkap, rangkap pertama berwarna putih diserahkan kepada pelanggan, rangkap kedua akan diarsip oleh fungsi kas sebagai bukti transaksi. Prosedur order penjualan dilakukan sebagai bentuk pelayanan kepada pelanggan yang akan membeli barang.

2) Prosedur penerimaan kas dari penjualan tunai pada Toko H.

Maswidan (SHD) Banjarmasin.

Prosedur ini melayani pembeli membayar harga barang berdasarkan dalam nota penjualan. Fungsi kas menerima pembayaran dari pembeli dan memberikan tanda pembayaran berupa cap “lunas” pada nota penjualan tunai. Nota lembar pertama diberikan kepada pembeli agar dapat melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

Nota lembar ke-2 diperlihatkan kepada fungsi gudang agar fungsi gudang menyiapkan barang sesuai dengan nota tersebut serta menyerahkan barang ke fungsi pengiriman. Fungsi pengiriman menerima bar ang dari fungsi gudang dan membuat surat jalan untuk dikirimkan bersama dengan barang pembeli.

3) Prosedur penyerahan barang pada Toko H. Maswidan (SHD) Banjarmasin.

Dalam prosedur ini fungsi pengiriman menyerahkan barang dengan kualitas, mutu, dan spesifikasi sesuai dengan yang tercantum pada nota penjualan.