BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pengertian Return On Assets

Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu (Hanafi dan Halim, 2003:27). Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

Laba bersih (net income) merupakan ukuran pokok keseluruhan keberhasilan perusahaan. Laba dapat mempengaruhi kemampuan perusahaan untuk mendapat pinjaman dan pendanaan ekuitas, posisi likuiditas perusahaan dan kemampuan perusahaan untuk berubah. Jumlah keuntungan (laba) yang diperoleh secara teratur serta kecenderungan atau

trend keuntungan yang meningkat merupakan suatu faktor yang sangat penting yang perlu mendapat perhatian penganalisa di dalam menilai profitabilitas suatu perusahaan. Profitabilitas atau rentabilitas digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan antara laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan itu rentable (Munawir, 2002). Bagi manajemen atau pihak-pihak yang lain, rentabilitas yang tinggi lebih penting daripada keuntungan yang besar.

semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih (Lestari dan Sugiharto, 2007: 196) . Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati oleh investor, karena tingkat pengembalian atau deviden akan semakin besar. Hal ini juga akan berdampak pada harga saham dari perusahaan tersebut di pasar modal yang akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan. Angka ROA dapat dikatakan baik apabila > 2%.

ROA dapat membantu perusahaan yang telah menjalankan praktik akuntansi dengan baik untuk dapat mengukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi. Rumus untuk menghitung ROA adalah sebagai berikut :

ROA = Laba Bersih sebelum Pajak

Total Asset

2.1.2 Pengertian Debt to Equity Ratio

Menurut Golbe and Schachter (1985) mengatakan bahwa “ the assumptions of a constant debt-equity ratio is to finance the initial investment ,according to the pre-investment

proportions”.

Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang): sedangkan total shareholder’s equity merupakan total modal sendiri (total modal saham yang di setor dan laba yang ditahan) yang dimiliki perusahaan. Menurut Robert Ang (1997) rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang semakin besar di banding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur).

Menurut Golbe and Schachter (1985) mengatakan bahwa “first statements of a debt repayments algorithm that guarantees a constant debt-equity ratio over the life of an

investment”.

keuangan perusahaan. Sumber dana dari pihak luar diperoleh dari pinjaman atau utang (baik hutang jangka pendek maupun hutang jangka panjang): sedangkan sumber dana dari pihak internal diperoleh dari modal saham (equity) dan laba tak dibagi (retained earning). Rasio antara sumber dana dari pihak eksternal (hutang) terhadap sumber dana pihak internal (ekuitas) lazim disebut sebagai Debt to equity Ratio (Brigham,1983). Rumus untuk menghitung DER adalah sebagai berikut :

DER = Total hutang

Modal

2.1.3 Pengertian Earning Per Share

Earning per Share (EPS) merupakan Laba per lembar saham yang sering kali

digunakan oleh para investor dan pemegang saham dalam mengevaluasi tingkat profitabilitas perusahaan sehingga menjadi informasi yang paling mendasar dan penting untuk menggambarkan prospek keuntungan perusahaan dimasa yang akan datang. Disisi lain calon pemegang saham dapat menjadikan earning per share sebagai indikator akan keberhasilan suatu perusahaan.

Menurut Zellweger, Meister,dan Fueglistaller (2007) mengatakan bahwa “earnings per share positively affects analyst forecast dispersion. The mean earnings per share estimate

for the following fiscal year is obtained on the first trading day each month and represents

the consensus forecast. Evidence is presented here that more stable earnings per share

significantly correlate with lower analyst forecast dispersion in the Swiss stock market.

Additionally we find that family firms display more stable earnings per share and, as

expected, also lower analyst forecast dispersion”

perusahaan. di masa depan. Para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan (Lukman Syamsudin, 1992 : 66). Secara singkat dapat peneliti simpulkan bahwa semakin tinggi nilai EPS tentu saja akan menyenangkan pemegang saham, karena semakin besar laba yang disediakan untuk pemegang saham. Besarnya Earning Per Share (EPS) suatu perusahaan. bisa diketahui dari informasi laporan keuangan perusahaan langsung atau dapat dihitung berdasarkan laporan neraca dan laporan rugi laba perusahaan. Earning per share atau laba per lembar saham adalah suatu analisis yang penting di dalam laporan keuangan perusahaan. Earning per share memberikan informasi kepada para pihak luar (ekstern) seberapa jauh kemampuan perusahaam menghasilkan laba untuk tiap lembar yang beredar. Sebagai indikator keberhasilan di masa yang lalu dan harapan di masa yang akan datang, earning per share memberikan gambaran yang penting dari keberhasilan itu. Namun demikian earning per share bukan satu-satunya alat penilai keberhasilan perusahaan. Alat ini masih harur dikombinasikan dengan alat yang lain dan diinterpretasikan lebih jauh.

Menurut Besley dan Brigham ( 2000:83 ) laba per lembar saham (EPS), adalah : “Earning Per Share is called ‘the bottom line’, denoting that of all the items of on the income statement.”(LabaPerSaham disebut garis bawah yangmenunjukkan bahwa dari semua item pa dalaporan laba rugi.) Dengan demikian, laba per lembar saham (EPS) menunjukan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham. Laba per lembar saham (EPS) dapat dijadikan sebagai indikator tingkat nilai perusahaan. Laba per lembar saham (EPS) juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemiliki saham dalam perusahaan. Angka per lembar saham (EPS) diperoleh dari laporan keuangan yang disajikan oleh perusahaan. Karena itu langkah pertama yang dilakukan adalah memahami laporan keuangan yang disajikan perusahaan. Ada dua laporan keuangan yang utama yaitu neraca dan laporan rugi laba. Neraca menunjukan posisi kekayaan, kewajiban financial dan modal sendiri pada waktu tertentu.

Hubungan Laba perlembar Saham Terhadap Perubahan Harga Saham Penelitian di Indonesia mengenai faktor-faktor yang berhubungan dengan harga saham sudah banyak dilakukan. Penelitian tentang pentingnya laporan keuangan menghasilkan bahwa 52,86% responden mengandalkan laporan keuanagn. Hasil yang lain menyatakan bahwa informasi terpenting bagi investor dan analisis sekuritas adalah laba perlembar saham (Jogiyanto,2004:24).

Rumus untuk menghitung EPS adalah sebagai berikut :

EPS : Deviden Saham Umum

Jumlah Lembar Saham Umum 2.1.4 Pengertian Harga Saham

Saham merupakan salah satu instrumen yang diperdagangkan di pasar modal. Menurut Rahardjo (2006) saham adalah surat berharga yang merupakan instrumen bukti kepemilikan atau penyertaan dari individu atau instansi dalam suatu perusahaan. Menurut Mishkin (2001:4) saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, atau sering juga disebut instrumen keuangan.

jenis-jenis saham, antara lain :

1. Ditinjau dari cara peralihannya saham dibedakan menjadi saham atas unjuk dan saham atas nama.

a. Saham atas unjuk (bearer stock). Diatas sertifikat saham atas unjuk tidak dituliskan nama pemiliknya. Dengan pemilikan saham ini, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip dengan uang.

b. Saham atas nama (registered stock). Diatas sertifikat saham ini ditulis nama pemiliknya. Cara pemindahannya harus memenuhi prosedur tertentu yaitu dengan dokumen peralihan, kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham.

a. Saham biasa (common stock). Saham biasa selalu muncul dalam setiap struktur modal saham perseroan terbatas. Besar kecilnya deviden yang diterima tidak tetap, tergantung pada keputusan RUPS.

b. Saham preferen (preferred stock). Saham preferen merupakan gabungan pendanaan antara hutang/obligasi dan saham biasa. Dalam praktek terdapat beraneka ragam jenis saham preferen diantaranya adalah:

1) Cumulative Preferred Stock. Saham preferen jenis ini memberikan hak pada pemiliknya atas pembagian deviden yang sifatnya kumulatif dalam suatu persentase atau jumlah tertentu dalam arti bahwa jika pada tahun tertentu deviden yang dibayarkan tidak mencukupi atau tidak dibayar sama sekali, maka akan diperhitungkan pada tahun-tahun berikutnya.

2) Non Cumulative Preferred Stock. Pemegang saham jenis ini mendapat prioritas dalam pembagian deviden sampai pada suatu persentase atau jumlah tertentu, tapi tidak bersifat kumulatif. Dengan demikian apabila pada suatu tahun tertentu deviden yang dibayarkan lebih kecil dari yang ditentukan atau tidak dibayar sama sekali, maka hal ini tidak dapat diperhitungkan pada tahun berikutnya.

3) Participating Preferred Stock. Pemilik saham jenis ini disamping memperoleh deviden tetap seperti yang telah ditentukan, juga memperoleh ekstra deviden apabila perusahaan dapat mencapai sasaran yang ditetapkan.

3. Ditinjau berdasarkan kinerja saham, saham dapat digolongkan menjadi : a. Blue Chip Stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai

leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b. Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

c. Growth Stock

Saham ini merupakan saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d. Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

Menurut Ang (1997 : 6), nilai suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu :

1. Par Value (Nilai Nominal)

Par value atau disebut juga stated value atau face value atau dalam bahasa Indonesia disebut sebagai nilai nominal. Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan. Nilai ini tidak digunakan untuk mengukur sesuatu.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham yang dipergunakan didalam perhitungan indeks harga saham. Harga

dasar suatu saham baru merupakan harga perdananya. Harga dasar ini dapat berubah sesuai tindakan yang dilakukan emiten.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga

pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Apabila pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan permintaan dan penawaran yang terjadi di pasar bursa (pasar sekunder). Semakin banyak investor yang ingin membeli atau menyimpan saham, harganya semakin naik. Sebaliknya semakin banyak investor yang ingin menjual atau melepaskan suatu saham, maka harganya semakin bergerak turun. Secara umum semakin baik kinerja keuangan perusahaan maka semakin banyak keuntungan yang dinikmati oleh pemegang saham, sehingga harga saham kemungkinan akan naik.

Investor harus benar-benar menyadari bahwa di samping akan memperoleh keuntungan tidak menutup kemungkinan mereka akan mengalami kerugian. Keuntungan atau kerugian tersebut sangat dipengaruhi oleh kemampuan investor menganalisis keadaan harga saham. Analisis saham merupakan salah satu tahap dalam proses investasi yang berarti melakukan analisis terhadap individual atau sekelompok sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis fundamental dan analisis teknikal.

1. Analisis Fundamental

Analisis fundamental menekankan bahwa faktor-faktor fundamental mempengaruhi harga saham karena menitik beratkan pada analisis rasio keuangan. Melalui analisis rasio keuangan dapat diperoleh informasi atau gambaran tentang kondisi keuangan perusahaan dan hasil operasional yang telah dicapai oleh perusahaan tersebut.

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan (Husnan, 2001:315) :

b. Menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut company analysis. Data yang digunakan adalah data historis, yaitu data tersebut didapat dari peristiwa yang telah terjadi dan mencerminkan keadaan keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis (Husnan, 2001:303). Dalam

company analysis para investor akan mempelajari laporan keuangan perusahaan dengan menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisisensi operasional dan memahami sifat dasar dan karakteristik operasional dari perusahaan tersebut.

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi keuangan perusahaan. Dengan analisis fundamental diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya akan menjadi milik investor apakah sehat atau tidak ataukah menguntungkan atau tidak dan sebagainya (Anoraga dan Pakarti, 2001 : 108).

2. Analisis Teknikal

Sasaran yang ingin dicapai dari analisis teknikal adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat penting bagi pemodal untuk menentukan kapan suatu saham harus dibeli atau harus dijual.

Berikut adalah beberapa faktor yang dapat mempengaruhi perubahan harga saham: 1. Harapan investor terhadap tingkat pendapatan deviden di masa yang akan datang.

Apabila tingkat pendapatan dan deviden stabil, maka harga saham juga akan cenderung stabil. Sebaliknya jika tingkat pendapatan dan deviden berfluktuasi karena faktor internal, maka harga saham tersebut cenderung berfluktuasi juga. 2. Tingkat pendapatan perusahaan. Apabila tingkat pendapatan perusahaan besar,

maka akan semakin meningkat pula harga saham karena para investor bersikap optimis.

3. Kondisi perekonomian. Kondisi perekonomian di masa yang akan datang selalu dipengaruhi oleh kondisi perekonomian saat ini. Apabila kondisi perekonomian saat ini stabil, maka para investor juga akan optimis terhadap kondisi perekonomian yang akan datang, sehingga harga saham akan cenderung stabil (demikian pula sebaliknya).

Karena harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Maka fluktuasi harga saham tersebut akan ditentukan oleh kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka harga saham cendrung akan naik.

keuangan dan fiskal, situasi perekonomian dan situasi bisnis internasional. Sedangkan faktor mikro perusahaan yang dapat menyebabkan fluktuasi harga saham adalah pendapatan perusahaan, deviden yang dibagikan, arus kas perusahaan, perubahan mendasar dalam pe rusahaan dan perubahan dalam perilaku investasi misalnya merubah investasinya dari saham menjadi obligasi.

Selain itu juga faktor- faktor yang mempengaruhi pergerakan harga saham adalah: 1) Faktor Internal yaitu :

a) Pengumuman tentang pemasaran, produksi, penj ualan seperti pengiklanan, rincian kontak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk, dan laporan penjualan.

b) Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

c) Pengumuman badan direksi manajemen (management board of director announcements) seperti perubahan dan pergantian direktur, manajemen, dan stuktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan marger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

e) Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS),

2. Faktor Eksternal yaitu:

a) Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b) Pengumuman hukum (legal announcements), seperti tuntunan karyawan terhadap perusahaan atau terhadap manajernya dan tuntunan perusahaan terhadap manajernya.

c) Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaaan trading.

d) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

2.2Tinjauan Penelitian Terdahulu

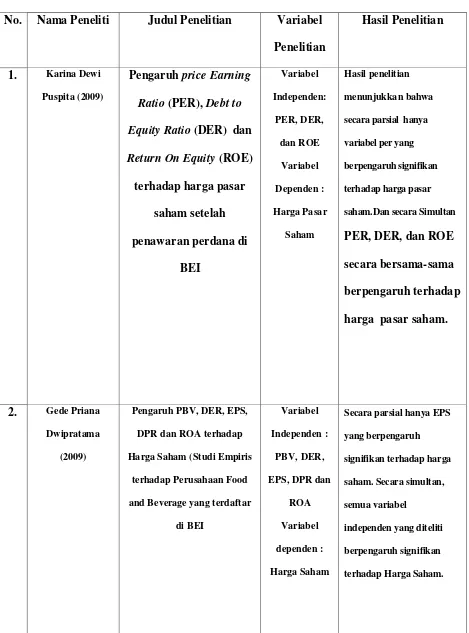

1. Karina Dewi Puspita (2009) menganalisis Pengaruh Price Earning Ratio (PER), Debt to Equity Ratio (DER) dan Return On Equity (ROE) terhadap Harga Pasar Saham setelah Penawaran Perdana di BEI.. Hasil analisis ini menujukan bahwa hanya PER yang berpengaruh secara signifikan penentuan harga pasar saham perusahaan. Hasil uji T menunjukan nilai profitabilitas dibawah 0,05 yaitu sebesar 0,020, berarti P< 0,05, maka variabel PER mempunyai pengaruh yang signifikan terhadap harga saham sedangkan variabel lain tidak berpengaruh signifikan terhadap harga saham.

2. Gede Priana Dwipratama (2009) menganalisis Pengaruh PBV, DER, EPS, DPR dan ROA terhadap Harga Saham (Studi Empiris terhadap Perusahaan Food and Beverage yang terdaftar di BEI. Sampel perusahaan yang digunakan sebanyak 14 perusahaan food

and beverage (2003-2007). Hasil penelitian menunjukkan Secara parsial hanya EPS

yang berpengaruh signifikan terhadap harga saham. Secara simultan, semua variabel independen yang diteliti berpengaruh signifikan terhadap Harga Saham.

Tabel 2.1

Tinajauan Penelitian Terdahulu No. Nama Peneliti Judul Penelitian Variabel

Penelitian

Return On Equity (ROE)

terhadap harga pasar

secara parsial hanya

variabel per yang

berpengaruh signifikan

terhadap harga pasar

saham.Dan secara Simultan

PER, DER, dan ROE secara bersama-sama berpengaruh terhadap harga pasar saham.

2. Gede Priana

Dwipratama

(2009)

Pengaruh PBV, DER, EPS,

DPR dan ROA terhadap

Harga Saham (Studi Empiris

terhadap Perusahaan Food

and Beverage yang terdaftar

di BEI

Secara parsial hanya EPS

3. Gatiningsih (2009)

Pengaruh dari rasio Return On Asset (ROA),

Return On Equity (ROE)

dan Debt Equity Ratio (DER) terhadap perusahaan makanan

dan minuman yang terdaftar di BEI.

Variabel

independen :

ROA, ROE,

dan DER

Variabel

Dependen :

Perusahaan

Makanan dan

Minuman

Secara parsial Semua

Variabel berpengaruh

signifikan terhadap harga

saham. Secara simultan,

semua variabel

independen yang diteliti

berpengaruh signifikan

2.3Kerangka Konseptual

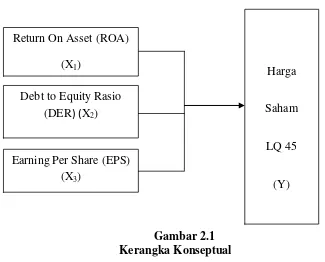

Pengaruh ROA , DER dan EPS terhadap Harga Saham Perusahaan LQ 45 yang Terdaftar di BEI

Gambar 2.1 Kerangka Konseptual

Dari Gambar 2.1 dapat diketahui secara parsial, variabel independen yang terdiri dari Return On Asset(X1) , Debt to Equity Ratio X2, dan Earning Per Share (X3), berpengaruh terhadap variabel dependen yaitu harga Saham (Y).

Return On Asset merupakan merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu (Hanafi dan Halim, 2003:27).

Debt to Equity Ratio merupakan Menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang pada pihak luar

Harga

Saham

LQ 45

(Y) Return On Asset (ROA)

(X1)

Debt to Equity Rasio (DER) (X2)

Earning Per Share merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya.

Saham merupakan salah satu instrumen yang diperdagangkan di pasar modal. Menurut Rahardjo (2006) saham adalah surat berharga yang merupakan instrumen bukti kepemilikan atau penyertaan dari individu atau instansi dalam suatu perusahaan. Menurut Mishkin (2001:4) saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, atau sering juga disebut instrumen keuangan.

2.4Pengembangan Hipotesis

Hipotesis dalam penelitian ini adalah:

1. Return On Asset (ROA) berpengaruh signifikan terhadap harga saham secara parsial.

2. Debt to Equity Ratio (DER) berpengaruh signifikan terhadap harga saham secara parsial.

3. Earning Per Share (EPS) berpengaruh signifikanterhadap harga saham secara parsial