2.1 Landasan Teori

2.1.1 Pengertian Kredit

Kredit pada perkembangannya mengarahkan fungsinya untuk merangsang kedua belah pihak untuk tujuan pencapaian kebutuhan baik dalam bidang usaha, maupun kebutuhan sehari-hari. Pihak yang mendapatkan kredit harus dapat menunjukkan prestasi yang lebih tinggi pada kemajuan usahanya itu, atau mendapatkan rentabilitas berdasarkan perhitungan yang wajar dari modal yang dijadikan obyek kredit, dan secara spiritual mendapatkan kepuasan karena dapat membantu pihak lain untuk mencapai kemajuan (Kasmir, 2007:96).

Dalam Undang-Undang Nomor 10 Tahun 1998 tentang pokok-pokok perbankan (Undang-Undang yang Diubah), pengertian kredit diatur dalam Pasal 1 butir 11yaitu penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak lain untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Jenis-jenis atau macam-macam kredit dilihat dari berbagai aspek tinjauan (Kasmir, 2007:103) antara lain sebagai berikut:

a. Sifat Penggunaan Kredit

1. Kredit Konsumtif

Kredit yang diberikan oleh pihak bank dengan tujuan penggunaannya untuk

membiayai pembelian barang atau jasa yang dapat memberikan keputusan langsung terhadap kebutuhan manusia.

2. Kredit Produktif

Kredit yang tujuan penggunannya untuk tujuan-tujuan produktif dalam arti dapat menimbulkan atau meningkatkan utility (faedah/kegunaan), baik faedah karena bentuk (utility of form), faedah karena tempat (utility place), faedah karena waktu (utility of time) maupun faedah karena pemilikan (owner/possession utility).

Adapun jenis dari kredit produktif ini dibedakan menjadi dua yaitu:

2. Kredit modal kerja yang merupakan kredit yang tujuan penggunaannya untuk membiayai keperluan modal lancar yang biasanya habis dalam satu atau beberapa kali proses produksi atau siklus usaha.

3. Kredit likuiditas

Kredit yang tujuan penggunaannya bukan untuk konsumtif tapi tidak pula bertujuan produktif melainkan mempunyai tujuan penggunaan untuk membantu perusahaan yang sedang dalam kesulitan likuiditas dalam rangka pemeliharaan kebutuhan minimalnya.

b. Segi Materi

1. Kredit dalam bentuk uang (money credit)

Kredit yang diberikan dalam bentuk uang dan pengembaliannya dalam bentuk uang juga.

2. Kredit dalam bentuk bukan uang (non-money credit)

c. Jangka Waktu

1. Kredit jangka pendek.

Yaitu kredit yang hanya memiliki jangka waktu maksimal 1(satu) tahun dan kredit jangka pendek ini biasanya cocok untuk membiayai kebutuhan modal kerja.

2. Kredit jangka menengah.

Yaitu kredit yang memiliki jangka waktu antara satu tahun sampai dengan tiga tahun. Kredit jangka menengah ini biasanya berupa kredit modal kerja atau kredit investasi yang relatif tidak terlalu besar jumlahnya.

3. Kredit jangka panjang.

Yaitu kredit yang memiliki jangka waktu lebih dari tiga tahun. Kredit ini biasanya cocok untuk kredit investasi seperti pembelian mesin-mesin berat, pembangunan gedung, pabrik, perkebunan, kredit pembelian rumah (KPR) dan lain sebagainya.

d. Sektor Ekonomi

1. Kredit sektor pertanian.

2. Kredit sektor pertambangan.

Yaitu kredit untuk membiayai usaha-usaha penggalian dan pengumpulan bahan-bahan tambang dalam bentuk padat, cair dan gas yang meliputi minyak dan gas bumi, bijih logam, batu bara dan barang-barang tambang lainnya.

3. Kredit sektor perindustrian/manufacturing.

Merupakan kredit yang digunakan untuk membiayai usaha-usaha atau kegiatan-kegiatan mengubah bentuk (transformasi) meningkatkan faedah dalam bentuk pengolahan-pengolahan baik secara mekanik maupun secara kimiawi dari satu bahan menjadi barang baru yang dikerjakan dengan mesin, tenaga manusia dan lain-lain.

4. Kredit sektor listrik, gas dan air.

Adalah kredit untuk pembiayaan usaha-usaha pengadaan dan distribusi listrik, gas dan air, baik untuk rumah tangga, untuk industri maupun tujuan komersil.

5. Kredit sektor konstruksi.

Merupakan kredit yang diberikan kepada para kontraktor untuk keperluan pembangunan dan perbaikan gedung, rumah, pasar, jalan raya, jalan kereta api, pelabuhan, lapangan udara, proyek irigasi, jembatan dan sebagainya.

yaitu kredit untuk membiayai usaha-usaha perdagangan, baik perdagangan eceran, tengkulak, distribusi, eksportir dan importer meliputi pula usaha rumah makan, penginapan dan hotel.

7. Kredit sektor pengangkutan, pergudangan dan komunikasi.

Merupakan kredit baik dalam bentuk investasi maupun modal kerja untuk tujuan pengangkutan umum, baik angkutan darat, sungai, laut dan udara, termasuk pula biro-biro perjalanan, pariwisata, pergudangan dan komunikasi yang meliputi pos, telepon, internet dan satelit.

8. Kredit sektor jasa-jasa dunia usaha

Yaitu kredit yang diberikan untuk pembiayaan sektor-sektor real estate, profesi/advokat/pengacara, notaris, akuntan, insinyur, leasing company, lembaga keuangan bukan bank, asuransi dan sebagainya.

9. Kredit sektor jasa-jasa sosial masyarakat.

Yaitu kredit yang diberikan untuk membiayai kegiatan-kegiatan di bidang kesenian dan kebudayaan (film, distribusi film, gedung-gedung pertunjukan dan sebagainya) serta jasa-jasa pengarang, pelukis,musikus, dan sebagainya. Termasuk kedalam sektor ini seperti jasa-jasa dokter, rumah sakit, poliklinik, pendidikan, dan juga bengkel serta reparasi.

Yaitu kredit yang diberikan untuk membiayai sektor-sektor yang tidak temasuk diatas misalnya kredit untuk tujuan-tujuan konsumtif.

e. Kredit menurut kualitas atau kolektibilitasnya

Menurut kualitas atau kolektibilitasnya, kredit dapat digolongkan sebagai berikut:

1. Kredit lancar (L)

2. Kredit Dalam Perhatian Khusus (DPK)

3. Kredit Kurang Lancar (KL)

4. Kredit Diragukan (D)

5. Kredit Macet (M)

f. Kredit menurut ukuran besar kecilnya debitur

Jenis kredit ini terdiri dari:

1. Kredit usaha kecil dan menengah (UKM), termasuk juga kredit untuk koperasi

sehingga sering disebut juga kredit usaha kecil, koperasi dan menengah (UKKM).

2.1.3 Fungsi kredit

Fungsi kredit pada dasarnya ialah pemenuhan jasa untuk melayani kebutuhan masyarakat (to serve the society) dalam rangka mendorong dan melancarkan perdagangan, mendorong dan melancarkan produksi, jasa-jasa dan bahkan konsumsi yang kesemuanya itu pada akhirnya ditujukan untuk menaikkan taraf hidup rakyat banyak (Kasmir, 2007:100).

Fungsi kredit menurut Kasmir (2007:100) yaitu :

a. Meningkatkan daya guna barang.

Pemberian kredit dapat digunakan untuk mengolah barang yang tidak berguna menjadi lebih berguna.

b. Meningkatkan peredaran dan lalu lintas uang.

Uang yang diberikan dan disalurkan lewat kredit akan beredar dari satu wilayah ke wilayah lain sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit dapat meningkatkan jumlah uang.

Menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya sehingga jumlah barang yang beredar akan semakin banyak.

d. Sebagai salah satu alat stabilitas ekonomi.

Kredit dapat menambah jumlah barang yang diperlukan oleh masyarakat dan juga menambah jumlah ekspor sehingga dapat meningkatkan jumlah devisa negara.

e. Meningkatkan kegairahan berusaha.

Kredit dapat meningkatkan gairah bagi pengusaha yang kekurangan dana.

f. Pemerataan pendapatan.

Kredit dapat menciptakan lapangan kerja baru sehingga jumlah pengangguran akan semakin berkurang.

2.1.4 Kredit Umum Pedesaan (KUPEDES)

tetap, dll. Kupedes ini terdiri dari kupedes investasi dan kupedes modal kerja dimana sektor yang dibiayai oleh kupedes adalah sektor pertanian, perindustrian, perdagangan, dan golongan berpenghasilan tetap.

Kredit Umum Pedesaan (Kupedes) adalah kredit yang bersifat umum, individual, selektif dan berbunga wajar yang bertujuan untuk mengembangkan atau meningkatkan usaha mikro yang layak (eligible). Kupedes merupakan kredit yang dilayani di BRI Unit diberikan dalam mata uang rupiah (Anonymous, 2003).

Kupedes dapat diberikan untuk semua kebutuhan pembiayaan usaha mikro

(microfinancing) di masayarakat dengan prosedur yang relatif mudah dan sederhana, baik untuk tujuan produktif maupun konsumtif.

1. Plafond

2. Jenis Kupedes

Kupedes dapat digunakan untuk pembiayaan :

a. Modal kerja

b. Investasi

c. Golongan Berpenghasilan Tetap (Golbertap), yang dapat digunakan untuk

pembiayaan usaha produktif dan konsumtif.

3. Suku Bunga Kupedes

Perhitungan suku bunga kupedes saat ini ditetapkan dengan perhitungan flat rate sistem yaitu bahwa bunga kupedes dihitung dari besarnya maksimum kredit mulamula dan dibebankan sepanjang waktu kredit. Dasar pertimbangan ditetapkannya flat rate sistem dalam perhitungan bunga kupedes antara lain :

a. Memberikan keuntungan

Ketentuan suku bunga kupedes ditetapkan sedemikian rupa sehingga dapat menutup seluruh pembiayaan termasuk biaya dana yang tidak disubsidi, biaya operasional dan biaya resiko kredit, serta menghasilkan keuntungan yang cukup untuk menjaga kelangsungan dan pengembangan kegiatan BRI unit.

Bank maupun lembaga keuangan formal dan non formal yang memberikan kredit dengan pasar sasaran yang relatif sama dengan kupedes dan merupakan pesaing BRI unit, juga menerapkan bunga kredit dengan sistem perhitungan flat. Dengan demikian, penetapan bunga kupedes dengan perhitungan flat merupakan sistem yang saat ini dianggap sesuai dengan kondisi pasar untuk kredit dengan skala usaha mikro.

c. Usaha mikro memiliki margin tinggi dan turn over yang cepat

Jenis-jenis usaha mikro yang dibiayai oleh kupedes relatif mempunyai margin yang tinggi dan turn over yang cepat dibandingkan dengan usaha-usaha dalam skala besar, sehingga perhitungan bunga dengan sistem flat dapat diterima oleh pengusaha mikro yang dibiayai oleh kupedes, sepanjang kemudahan, kesederhanaan dan kepastian untuk dapat memperoleh kembali layanan kupedes (jika memenuhi persyaratan yang ditetapkan) dapat diberikan oleh BRI unit.

d. Memudahkan perhitungan

Perhitungan dengan flat rate sistem akan memudahkan perhitungan bunga dengan sistem lainnya. Disamping itu tersedianya total angsuran di setiap BRI unit juga sangat membantu debitur untuk mengetahui kewajiban yang harus dibayar setiap bulannya.

Berdasarkan sumber pembayaran kredit dan tujuan penggunaan kreditnya,

kupedes dapat dibagi dalam 3 jenis, yaitu :

a. Kupedes Modal Kerja

Kupedes Modal Kerja merupakan kredit yang diberikan kepada debitur/calon debitur untuk membiayai modal kerja yang bersangkutan.

b. Kupedes Investasi

Kupedes Investasi merupakan kredit yang diberikan kepada debitur atau calon debitur untuk pembelian barang-barang modal dan jasa yang diperlukan guna rehabilitasi, modernisasi, ekspansi atau pendirian usaha baru.

c. Kupedes Golongan Berpenghasilan Tetap (Golbertap)

Kupedes Golongan Berpenghasilan Tetap (Golbertap) merupakan kredit yang diberikan kepada debitur atau calon debitur golongan berpenghasilan tetap, baik untuk tujuan produktif maupun konsumtif.

2.2 Perilaku Konsumen

Semakin maju sistem perekonomian dan teknologi dalam suatu negara, maka strategi yang dijalankan perusahaan harus berkembang juga, khususnya dibidang pemasaran. Oleh sebab itu, perusahaan perlu memahami perilaku konsumen dan kaitannya dengan pembelian yang dilakukan oleh konsumen tersebut. Dalam menentukan jenis produk atau jasa, konsumen selalu mempertimbangkan jasa apa yang dibutuhkan, hal ini dikenal dengan perilaku konsumen.

Perilaku konsumen (consumer behavior) adalah interaksi dinamis antara pengaruh dan kognisi, perilaku, dan kejadian di sekitar kita di mana manusia melakukan aspek pertukaran dalam hidup mereka (Peter, 2000:6). Hubungannya dengan keputusan pembelian suatu produk atau jasa, pemahaman mengenai perilaku konsumen meliputi jawaban atas pertanyaan seperti apa (what) yang dibeli, dimana membeli (where), bagaimana kebiasaan (how often) membeli dan dalam keadaan apa (under what condition) barang barang dan jasa-jasa dibeli. Keberhasilan perusahaan dalam pemasaran didukung dengan pemahaman yang baik mengenai perilaku konsumen, karena dengan memahami perilaku konsumen tersebut perusahaan dapat memikirkan apa saja yang diinginkan konsumen.

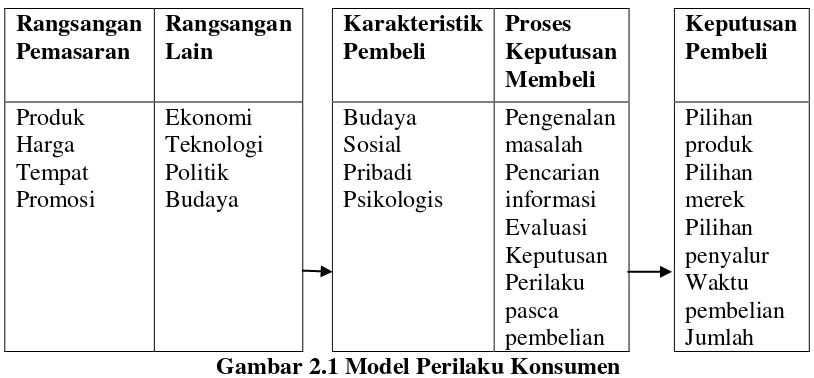

Keputusan konsumen dalam pembelian selain dipengaruhi oleh karakteristik konsumen, dapat dipengaruhi oleh rangsangan perusahaan yang mencakup produk, harga, tempat dan promosi. Variabel-variabel diatas saling mempengaruhi proses keputusan pembelian sehingga menghasilkan keputusan pembelian yang didasarkan pada pilihan produk, pilihan merek, pilihan penyalur, waktu pembelian, jumlah pembelian (Kotler, 2008:223).

Rangsangan Gambar 2.1 Model Perilaku Konsumen

Sumber: (Kotler, 2008:223)

rangsangan tersebut melewati karakter pembeli (budaya, sosial, perorangan, kejiawaan) serta proses keputusan pembeli yang nantinya menghasilkan keputusan pembeli berupa memilih produksi, memilih jenis, memilih pemasok, penentuan saat pembelian dan jumlah pembelanjaan. Tugas pemasar adalah memahami apa yang terjadi di antara rangsangan dan jawaban. Karakter pembeli memiliki pengaruh utama mengenai bagaimana seorang pembeli bereaksi terhadap rangsangan itu dan proses keputusan pembelian yang mempengaruhi hasil keputusan. Stimuli pemasaran seperti dalam model perilaku pembelian yang lebih dikenal dengan istilah bauran pemasaran/marketing mix terdiri dari seperangkat alat pemasaran yang dapat dikendalikan dan digunakan perusahaan untuk menghasilkan tanggapan yang diinginkan dalam pasar sasaran (Kotler, 2009). Bagi perusahaan atau organisasi penyedia jasa, elemen-elemen bauran pemasaran ini dikembangkan lagi menjadi tujuh alat yang terdiri dari Product,Price, place, Promotion, People, Physical Evidence, Process. Selain stimuli pemasaran dan lingkungan terdapat beberapa faktor

yang mempengaruhi perilaku konsumen dan dapat menimbulkan minat atau keputusan pembelian.

Menurut Kotler (2008), faktor-faktor tersebut adalah: 1. Faktor Budaya

2.3 Minat Beli (Minat Terhadap produk Kupedes)

Minat beli merupakan sesuatu yang berhubungan dengan rencana konsumen untuk membeli produk tertentu, serta berapa banyak unit produk yang dibutuhkan pada periode tertentu. Niat beli merupakan pernyataan mental konsumen yang merefleksikan rencana pembelian sejumlah produk dengan merek tertentu. Minat digambarkan sebagai suatu situasi seseorang sebelum melakukan suatu suatu tindakan, yang dapat dijadikan dasar untuk memprediksi perilaku atau tindakan tersebut (Durianto, 2003:109).

Terdapat perbedaan antara pembelian aktual yang benar-benar dilakukan oleh konsumen dengan minat beli. Minat beli adalah kecendrungan pembelian untuk melakukan pembelian di masa yang akan datang. Minat beli pelanggan dapat dilihat dari hasil (Outcome) yang dirasakan atas penggunaan produk dan jasa, sama atau melebihi harapan yang diinginkan.

Analisis mengenai faktor-faktor yang mempengaruhi minat terhadap produk KUPEDES BRI menunjukan bahwa terdapat beberapa factor yang berpengaruh terhadap minat nasabah untuk memilih produk Kupedes dari BRI sebagai media untuk mendapatkan tambahan dana.

Dimensi yang digunakan untuk menilai minat nasabah dalam menggunakan produk Kupedes BRI (Gusmao, 2011) yaitu:

3. Adanya tingkat kepercayaan terhadap bank

2.4 Faktor–faktor yang Mempengaruhi Minat Masyarakat Terhadap Produk KUPEDES

2.4.1 Produk

Prduk adalah keseluruuhan konsep objek atau proses yang memberikan sejumlah nilai manfaat kepada konsumen. Yang perlu diperhatikan dala prduk adalah konsumen tidak hanya membeli fisik dari produk itu saja tetapi memberi benefit dan value dari produk tersebut yang disebut “the offer”. Terutama pada produk jasa yang kita kenal tidak menimbulkan beralihnya kepemilikan dari penyedia jasa kepada konsumen (Lupiyoadi, 200:58). Produk adalah sesuatu yang dapat memenuhi kebutuhan dan keinginan konsumen. Strategi produk yang dilakukan perbankan yaitu:

1. Penentuan logo dan motto. Logo merupakan ciri khas untuk bank, sedangkan motto merupakan kata-kata berisikan visi dan misi perbankan.

2. Menciptakan merek. Merek merupakan sesuatu untuk mengenal barang atau jasa yang ditawarkan.

4. Keputusan Label. Label merupakan sesuatu yang ditawarkan dan merupakan bagian dari kemasan.

Produk yang terbaik tidak selalu dapat memenangkan pasar. Kadang-kadang, produk yang dipasarkan dengan lebih baiklah yang menang, bukan produk yang lebih baik (Kotler, 2003:159).

Produk dapat dikembangkan dalam delapan indikator penelitian, yaitu kesan lebih baik dari produk lain, produk yang memenuhi keinginan, produk yang lebih memuaskan, produk yang aman, kualitas keseluruhan produk yang lebih baik, produk yang paling sesuai dengan kebutuhan nasabah, produk paling dikenal masyarakat dan produk yang mudah diingat nasabah. Pengembangan Variabel produk terdiri dari 8 indikator penelitian (Trisnadi, 2013).

1. Kesan lebih baik dari produk pinjaman bank lain 2. Produk yang memenuhi keinginan nasabah 3. Produk yang lebih memuaskan nasabah 4. Produk yang aman

5. Kualitas keseluruhan produk yang lebih baik

6. Produk yang paling sesuai dengan kebutuhan nasabah 7. Produk paling dikenal masyarakat

2.4.2 Tingkat Suku Bunga

Bagi perbankan terutama bank yang berlandaskan prinsip konvensional, harga adalah bunga, biaya administrasi, biaya kirim, biaya tagih, biaya sewa, iuran, provisi dan lainnya.

Tingkat bunga merupakan salah satu variabel dalam perekonomian yang senantiasa diamati secara cermat karena dampaknya yang luas. Tingkat bunga ini dapat mempengaruhi secara langsung kehidupan masyarakat keseharian dan mempunyai dampak penting terhadap kesehatan perekonomian. Tingkat bunga mempengaruhi keputusan seseorang atau rumah tangga dalam hal mengkomsumsi, membeli obligasi atau menaruhnya dalam rekening tabugan.

Tingkat bunga adalah harga yang dibayar untuk penggunaan uang dalam jangka waktu tertetu, karena uang tersebut sering ditanamkan dalam barang modal, tingkat bunga dapat dianggap sebagai pembayaran atas penggunaan modal atau dengankata lain bunga merupakan bagian pendapatan orang yang memiliki modal atau dengan kata lain bunga merupakan bagian pendapatan orang yang memiliki modal.

Dalam kegiatan perbankan sehari-hari ada dua macam bunga yang diberikan kepada nasabahnya yaitu sebagai berikut:

1. Bunga simpanan

bunga simpanan adalah bunga yang diberikan senagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan, dan bunga deposito.

2. Bunga pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit (Kasmir, 2007:132). Kedua macam bunga ini merupakan komponen utama faktor biaya dan pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah, sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah.

Dimensi yang digunakan untuk menilai tingkat suku bunga adalah sebagai berikut (Kasmir, 2007:133):

1. Tinggi rendahnya suku bunga pinjaman.

Baik bunga simpanan maupun bunga pinjaman, masing-masing saling mempengaruhi satu sama lainnya. Seandainya bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian sebaliknya.

2. Suku bunga pesaing

Dalam memperebutkan dana simpanan, pihak perbankan harus memperhatikan pesaing. Jika hendak membutuhkan ana cepat, sebaiknya bank menaikkan bunga simpanan di atas pesaing, namun untuk bunga pinjaman harus berada di bawah bunga pesaing.

3. Reputasi perusahaan

2.4.3 Kuaitas Pelayanan

Kualitas Layanan merupakan perbandingan antara layanan yang dirasakan (persepsi) konsumen dengan kualitas layanan yang diharapkan konsumen. Jika kualitas layanan yang dirasakan sama atau melebihi kualitas layanan yang diharapkan, maka layanan dikatakan berkualitas dan memuaskan (Purnama, 2006:19). Kualitas pelayanan jasa memiliki 5 (lima) dimensi pengukuran (Lupiyoadi, 2001:148), yaitu:

1. Bukti Fisik (Tangibles)

Yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan, kemampuan sarana dan prasarana fisik perusahaan dan lingkungan sekitar adalah bukti fasilitas fisik/gedung, gudang, penampilan karyawan, dan lain senagainya.

2. Keandalan (Reliability)

Yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan dengan cepat, tepat, akurat, dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepapatn waktu, pelayanan yang sama untuk semua pelanggan, sikap yang simpatik, dan dengan akurasi yang tinggi.

3. Daya Tanggap (Responsiveness)

konsumen yang timbul karena janji tidak terpenuhi, namun juga cepat tanggap menangkap perubahan yang terjadi dalam pasar, teknologi, peralatan dan perilaku konsumen.

4. Jaminan (Assurance)

Yaitu pengetahuan, kesopansatunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya pelanggan kepada perusahaan. Variabel ini terdiri dari beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan, kompetensi (competence), dan sopan santun (cortecy).

Faktor penentu tingkat kualitas pelayanan adalah faktor-faktor yang menyebabkan terjadinya keadaan tidak terpenuhinya harapan kualitas pelayanan dari sisi pelanggan, yang sering dinyatakan sebagai model kualitas pelayanan. Terjadinya kesenjangan ini disebabkan oleh kegagalan pihak penyedia jasa dalam penyampaian pelayanan atau jasa secara menyeluruh sesuai dengan dimensi kualitas pelayanan. Lima kesenjangan tersebut (Kotler, 2003 : 498) adalah:

1. Kesenjangan antara harapan konsumen dengan persepsi manajemen. Manajemen tidak selalu memahami secara tepat apa yang diinginkan pelanggan. Akibatnya manajemen tidak mengetahui bagaimana suatu jasa didesain dan jasa pendukung apa saja yang digunakan pelanggan.

Manajemen mungkin memahami secara tepat keinginan pelanggan tetapi tidak menetapkan suatu set standar kinerja spesifik. Hal ini disebabkan karena tidak adanya komitmen total manajemen terhadap kualitas jasa.

3. Kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa. Para petugas mungkin kurang terlatih, tidak mampu atau tidak mau memenuhi standar atau mereka dihadapkan pada standar yang berlawanan seperti menyediakan waktu untuk mendengarkan pelanggan dan melayani mereka dengan cepat.

4. Kesenjangan antara penyampaian jasa dan komunikasi eksternal.

Harapan konsumen dipengaruhi oleh pernyataan para petugas perusahaan dan iklan perusahaan. Terjadinya ketidakpuasan antara janji yang ditawarkan penyedia jasa yang telah dikomunikasikan pada konsumen sehingga terjadi perspektif negatif terhadap kualitas jasa yang dipersepsikan.

5. Kesenjangan antara jasa yang dialami dan jasa yang diharapkan

2.5 Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu Peneliti

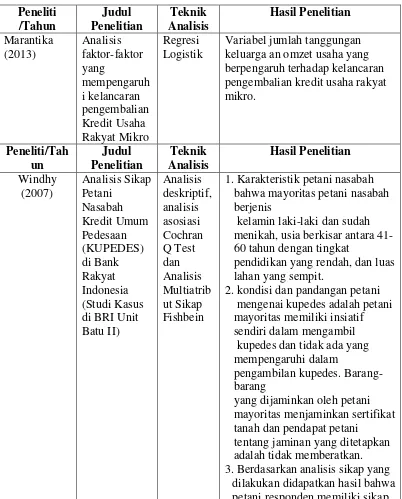

Variabel jumlah tanggungan keluarga an omzet usaha yang berpengaruh terhadap kelancaran pengembalian kredit usaha rakyat mikro. bahwa mayoritas petani nasabah berjenis

kelamin laki-laki dan sudah menikah, usia berkisar antara 41-60 tahun dengan tingkat

pendidikan yang rendah, dan luas lahan yang sempit.

2. kondisi dan pandangan petani mengenai kupedes adalah petani

mayoritas memiliki insiatif sendiri dalam mengambil kupedes dan tidak ada yang

mempengaruhi dalam

pengambilan kupedes. Barang-barang

yang dijaminkan oleh petani mayoritas menjaminkan sertifikat tanah dan pendapat petani

tentang jaminan yang ditetapkan adalah tidak memberatkan. 3. Berdasarkan analisis sikap yang

yang menunjukkan peluang yang bagus untuk mengambil kupedes. Selain itu juga petani nasabah kupedes memiliki sikap yang baik terhadap 8 atribut terhadap kupedes yaitu jangka waktu pengembalian, tingkat suku bunga, jenis kupedes, pelayanan, birokrasi,

kepercayaan masyarakat, lokasi bank, jaminan.

Variabel kinerja pelayanan yaitu bukti fisik, keanalan, daya tanggap, jaminan, dan perhatian mempunyai pengaruh terhadap kepuasan nasabah baik secara partial maupun parsial

Terdapat 8 faktor yang

dipertimbangkan nasabah dalam pengambilan KUPEDES di BRI Brebes, yaitu faktor budaya, strategi perusahaan, status ekonomi, pelayanan, psikologi, lokasi, status sosial, dan pribadi.

Eka (2008) Analisis Faktor-Faktor secara nyata dan memiliki

keterkaitan secara

(Studi Kasus

omzet usaha dan frekuensi

Secara simultan, motivasi, sikap, dan keyakinan nasabah

berpengaruh positif dan signifikan terhadap keputusan menggunakan Kupedes.

Secara parsial, motivasi, sikap, dan keyakinan nasabah berpengaruh positif namun tidak signifikan terhadap keputusan menggunakan Kupedes

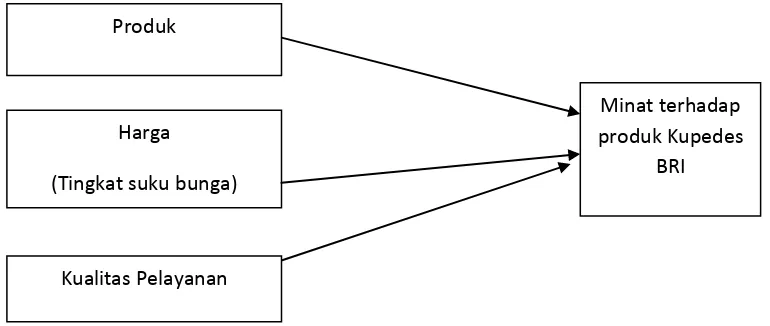

2.6 Kerangka Konseptual

nasabah. Hal tersebut hanya mampu diketahui dengan riset perilaku konsumen yang baik.

Tingkat suku bunga kredit dapat menjadi pengukuran akan sikap karena dalam tingkat suku bunga, nasabah akan menyatakan ekspektasinya. Tingkat suku bunga kredit yang rendah akan menimbulkan sikap yang positif jika dibandingakan dengan tingkat suku bunga kredit yang tinggi.

Kualitas pelayanan yang baik dapat mendorong pelanggan untuk menjalin hubungan yang lebih erat dengan perusahaan. Pelayanan perusahaan yang ditujukan kepada pelanggan merupakan elemen yang sangat penting agar dapat menjamin kelangsungan hidup atau menjaga kestabilan usaha perusahaan. Hal in disebabkan karena perusahaan sangat mengharapkan loyalitas dari nasabah. Nasabah akan loyal kepada perusahaan apabila nasabah mendapatkan kepuasan. Kualitas pelayanan mempunyai hubungan yang erat kepada nasabah (Tjiptono, 2000:54).

Gambar 2.2 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis penelitian adalah sebagai berikut: Tingkat Suku Bunga), Produk, dan Kualitas Pelayanan berpengaruh terhadap minat masyarakat pada produk KUPEDES PT BRI Unit Simalingkar, Medan.

Produk

Harga (Tingkat suku bunga)

Kualitas Pelayanan

Minat terhadap produk Kupedes