LANDASAN TEORI

2.1 Pengertian Sistem Informasi

Menurut Gelinas dan Richard B. Dull (2008: 13) Sistem Informasi (SI) atau Sistem Informasi Manajemen (SIM) adalah serangkaian sistem buatan manusia yang umumnya consistes dari serangkaian terpadu berbasis komputer yang panduannya didirikan untuk mengumpulkan, menyimpan, dan mengelola data untuk memberikan informasi output yang diperlukan oleh pengguna. Dapat dikatakan bahwa SI atau SIM merupakan suatu prosedur sistem dalam perusahaan yang meningkatkan dan mendukung kegiatan operasional perusahaan, serta menyediakan laporan yang berguna bagi perusahaan.

Menurut Michael G.Alles, Alexander Kogan. Miklos A. Vasharhelyi (2008: 202-215) :

“ Similary, investment bank such as GoldMan Sachs identify IS as one of the key source of their cimpetitive advantege, which they maintain by investing in their own dedicated staff of programmers to create specialized trading systems for the firm. It is hard to argue that in accounting there exists such symbiotic relationship betweens the nature of the industry and it’s techonological infrastructure”, yang berarti bahwa SI telah menjadi komponen yang sangat penting bagi keberhasilan bisnis dan organisasi dalam suatu perusahaan.

Menurut Hall (2008: 6), SI adalah sebuah rangkaian prosedur formal di mana data dikumpulkan, diproses menjadi informasi dan distribusikan atau disebarkan kepada para pemakai.

Menurut Satzinger, Jackson, dan Burd (2005: 7), sistem informasi merupakan kumpulan dari komponen-komponen yang mengumpulkan, memproses, menyimpan, dan menyediakan informasi yang dibutuhkan untuk menyelesaikan pekerjaan dalam bisnis. Berdasarkan teori diatas , maka dapat disimpulkan bahwa SI merupakan kumpulan hardware, software, jaringan komunikasi dan sumber daya data yang saling berkaitan dalam mengumpulkan, memproses, serta mendistribusikan informasi kepada pemakai untuk mendukung pengambilan keputusan.

2.2 Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) yang merupakan bagian dari SIM digunakan perusahaan untuk mencatat dan membantu proses bisnis yang berhubungan dengan proses keluar masuknya pendapatan dan mengurangi faktor terjadinya korupsi dalam perusahaan.

Menurut Elena Urquía Grand, Raquel Pérez Estébanez, and Clara Muñoz Colomina (2010: 25 – 43) : “Accounting Information Systems (AIS) are a tool which, when incorporated

into the field of Information and Technology systems (IT), were designed to help in the management and control of topics related to firms economic-financial area “ yang berarti SIA merupakan alat yang, ketika dimasukkan ke dalam bidang Teknologi Informasi dan sistem (TI) dirancang untuk membantu dalam pengelolaan dan pengendalian topik yang terkait dengan bidang ekonomi-keuangan perusahaan.

Menurut Gelinas dan Dull (2008: 14) SIA adalah subsistem khusus dari sistem informasi yang berfungsi untuk mengumpulkan, memproses, dan melaporkan informasi yang berkaitan dengan aspek keuangan dari suatu kejadian bisnis.

Selain itu SIA juga merupakan suatu sistem yang mendukung dan meningkatkan proses transaksi dalam perusahaan agar menjadi lebih efektif dan efisien. Menurut Hall (2008: 8), SIA adalah suatu subsistem yang memproses transaksi keuangan dan non-keuangan yang berpengaruh secara langsung terhadap pemrosesan transaksi keuangan.

SIA merupakan subsistem dari Sistem Informasi Management yang mengumpulkan, memproses, dan menyediakan informasi-informasi berguna yang berkaitan dengan transaksi akuntansi perusahaan. Menurut Jones dan Rama (2006: 5), SIA adalah subsistem dari sistem informasi manajemen yang menyediakan informasi akuntansi, keuangan, dan informasi lain yang diperoleh dari proses rutin transaksi akuntansi.

2.3 Kegunaan Sistem Informasi Akuntansi

SIA adalah subsistem dari SIM yang berguna menyediakan informasi yang berguna sesuai dengan kebutuhan pengguna.Menurut McLeod dan Schell (2007: 11), SIM merupakan sistem berbasis computer yang menyediakan informasi bagi para pengguna yang memiliki kebutuhan yang sama.

Sama seperti SIM, berarti SIA juga menyediakan informasi bagi pengguna yang memiliki kebutuhan akan informasi akuntansi. Informasi tersebut dapat berupa laporan-laporan yang berguna untuk pengambilan keputusan. Menurut Jones dan Rama (2006: 6-7) kegunaan Sistem Informasi Akuntansi adalah:

1. Menghasilkan laporan-laporan eksternal

Perusahaan menggunakan Sistem Informasi Akuntansi untuk menghasilkan laporan khusus untuk memuaskan informasi yang dibutuhkan oleh para investor, kreditor, pemungut pajak, dan yang lainnya.

2. Mendukung aktivitas rutin

Manajer membutuhkan Sistem Informasi Akuntansi untuk menangani aktivitas operasi rutin dalam siklus operasi perusahaan. Contoh dalam hal ini termasuk dalam hal mengambil pesanan pelanggan, menyampaikan barang dan jasa, membebankan piutang

pada konsumen, dan memgumpulkan kas. Sistem terkomputerisasi ahli dalam menangani transaksi yang berulang, dan banyak paket perangkat lunak mendukung fungsi rutin tersebut.

3. Mendukung pengambilan keputusan

Informasi juga dibutuhkan untuk mendukung pengambilan keputusan non-rutin pada seluruh tingkat organisasi, seperti mengetahui produk mana yang terjual dengan baik dan mana yang paling banyak dibeli oleh konsumen. Informasi ini penting bagi perencanaan produk baru, memutuskan produk mana yang harus selalu tersedia, dan memasarkan produk pada konsumen.

4. Perencanaan dan pengendalian

Sistem informasi dibutuhkan pula bagi aktivitas perencanaan dan pengendalian informasi mengenai anggaran dan biaya standar simpan oleh sistem informasi, dan laporan-laporan dirancang untuk membandingkan anggaran dengan jumlah yang sesungguhnya.

5. Mengimplementasikan pengendalian internal

Pengendalian internal termasuk kebijakan, prosedur, dan sistem informasi yang digunakan untuk melindungi harta perusahaan dari kehilangan atau kekacauan dan untuk memelihara akurasi data keuangan. Membangun pengendalian ke dalam sebuah sistem informasi yang terkomputerisasi membantu untuk memcapai tujuan tersebut.

2.4 Komponen Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan sistem yang memiliki komponen-komponen penting yang harus dipenuhi dalam menjalankannya Menurut Gelinas dan Dull (2008: 9-12) Sistem Informasi Akuntansi memiliki 5 komponen, yaitu:

1. Orang-orang yang mengoperasikan sistem dan melakukan berbagai fungsi.

2. Prosedur-prosedur dan instruksi-instruksi, baik manual maupun terotomatisasi, yang terlibat dalam mengumpulkan, memproses, dan menyimpan data mengenai aktivitas-aktivitas organisasi.

3. Data mengenai organisasi dan proses bisnis lainnya.

4. Perangkat lunak yang digunakan untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, perangkat pendukung, dan perangkat komunikasi jaringan yang digunakan untuk mengumpulkan, menyimpan, memproses, serta mentransmisikan data dan informasi.

2.5 Siklus Sistem Informasi Akuntansi

Dalam Sistem Informasi Akuntansi terdapat proses siklus kegiatan yang dilakukan perusahaan. Menurut Romney dan Steinbart (2006: 29), siklus pemrosesan transaksi pada

sistem adalah suatu rangkaian aktivitas yang dilakukan perusahaan dalam menjalankan bisnisnya mulai dari proses pembelian, produksi, hingga penjualan barang dan jasa.

Siklus transaksi pada perusahaan dapat dibagi ke dalam lima subsistem, yaitu:

1. Revenue cycle, terjadi dari transaksi penjualan dan penerimaan kas. Siklus penjualan pada perusahaan menurut Jones dan Rama (2006: 18) mencakup kegiatan-kegiatan sebagai berikut :

a. Merespon permintaan informasi dari pelanggan

Informasi untuk pelanggan dimaksudkan agar pelanggan memahami produk perusahaan sehingga dapat memilih produk yang sesuai.

b. Mengembangkan kesepakatan dengan pelanggan untuk menyediakan barang atau jasa di masa yang akan datang

Kesepakatan antara perusahaan dengan pelanggan dicatat dalam catatan pesanan. c.. Menyediakan layanan atau mengirim barang kepada pelanggan

Pada perusahaan jasa, karyawan berfungsi sebagai penyedia jasa layanan. Sedangkan pada perusahaan dagang, karyawan warehouse dan petugas pengantar (delivery) memegang peranan penting dalam proses pengiriman barang kepada pelanggan. d. Menagih pelanggan

Tahap ini merupakan tahap di mana perusahaan melakukan klaim kepada pelanggan dengan mencatat piutang dan menagih kepada pelanggan.

e. Mengumpulkan pembayaran pelanggan

Selama siklus penjualan, kas dari pembayaran pelanggan dikumpulkan. f. Menyetorkan uang ke bank

Kas yang diterima selama siklus penjualan disetor di bank. pihak-pihak yang terlibat dalam proses ini adalah kasir dan bank.

g. Menyiapkan laporan

Laporan yang disiapkan dalam siklus penjualan juga termasuk daftar pesanan, daftar pengantaran, dan daftar piutang.

2. Expenditure cycle, terdiri dari peristiwa pembelian dan pengeluaran kas.

3. Human Resource/ Payroll cycle, terdiri dari peristiwa yang berhubungan dengan perekrutan dan pembayaran atas tenaga kerja.

4. Production cycle, terdiri dari peristiwa yang berhubungan dengan pengubahan bahan mentah menjadi produk/jasa siap dipasarkan.

5. Financing cycle, terdiri dari peristiwa yang berhubungan dengan penerimaan modal dari investor dan kreditor.

2.6 Penjualan 2.6.1 Penjualan Kredit

Gelinas dan Dull (2008: 349-350) mengutarakan terdapat empat tahap awal dalam order entry sales process, yaitu: pre-sales activities, Sales Order processing, picking and packing the goods, dan shipping. Proses order entry sales merefleksikan pengaruh struktur dari manusia, peralatan, metode, dan control yang dirancang untuk mencapai tujuan. Fungsi utama dari proses order entry sales yaitu untuk membuat aliran informasi yang mendukung: a. Pekerjaan berulang yang rutin pada Sales Order department, crEdit department, dan

shipping department.

b. Kebutuhan keputusan yang mengatur tentang berbagai fungsi penjualan dan pemasaran. Mengacu pada pendapat Gelinas dan Dull (2008: 361-365) terdapat tiga proses dalam penjualan kredit, yaitu:

1. Validate Sales Order

i. Verify Inventory Availability

Berdasarkan customer order, akan dicek ketersediaan produk pada inventory master data. Jika persediaan on hand, maka akan dibuat inventory available order. Sebaliknya, jika jumlah persediaan tidak mencukupi maka akan dilakukan proses back orders, yaitu proses pemenuhan customer order dengan membuat back order request ke departement pembelian. Jika pelanggan menolak untuk menerima back order, maka proses penjualan akan diterima dan order akan ditolak. Informasi tentang order akan dicatat pada marketing data store.

ii. Complete Sales Order

Pada proses ini, informasi harga barang diperoleh dengan pasti dari inventory master data secara bersamaan juga akan dilakukan:

a. Meng-update inventory master data untuk mengalokasi kuantitas order penjualan.

b. Meng-update Sales Order master data untuk mengindikasikan bahwa order telah selesai dilakukan.

Dari proses pertama ”validate Sales Order” akan dihasilkan dokumen: a. Picking ticket

Dokumen pengambilan barang oleh gudang untuk diserahkan ke bagian pengiriman, mengidentifikasi barang yang diambil, dan basanya menyatakan lokasi gudang.

Dokumen akan dikirim ke pelanggan sebagai bukti bahwa order pelanggan diterima akan terdapat tanggal perkiraan pengiriman.

c. Sales Order notification

Dokumen akan dikirimkan ke bagian penagihan untuk memberitahukan adanya pengiriman barang yang belum terlaksana.

d. Check crEdit

Setelah inventory tersedia, maka akan dilakukan check crEdit berdasarkan account receivable master data dan Sales Order master data, perusahaan menjadi lebih mudah menentukan jumlah kredit yang tersedia bagi pelanggan. 2. Complete picking ticket

iii. Match goods with picking ticket

Dalam proses memcocokan fisik barang dengan picking ticket, terdapat dua situasi yang dapat terjadi:

a. Barang yang diambil di gudang tidak sesuai dengan picking ticket Barang ditempatkan pada lokasi gudang yang salah.

b. Barang tidak tersedia untuk memenuhi order.

Situasi ini timbul ketika barang salah ditempatkan atau saldo persediaan fisik tidak sesuai dengan saldo persediaan dengan perpetual system yang dinyatakan dalam inventory data. Pada saat barang yang ada sesuai dengan picking ticket, maka dibuatkan matched picking ticket.

iv. Enter Quantity Picked

Bagian Gudang membuatkan completing picking ticket dan meneruskannya bersama dengan barang ke bagian pengiriman.

3. Execute shipping notice v. Match Orders

Bagian pengiriman akan mencocokan kuantitas produk, kuantitas dalam picking tickets, dan kuantitas dalam Sales Order master data. Jika sesaui jumlahnya, maka matched Sales Order akan diteruskan ke proses selanjutnya. Jika tidak sesuai, akan reject order.

vi. Produce Shipping Notice

Pada saat Matched Sales Order diteruskan, maka akan meng-update:

1. Inventory master data untuk menggambarkan barang yang sudah diambil, dipack, dan dikirimkan.

2. Sales Order master data untuk mengubah kuantitas pada saat terjadi Sales Order, mengurangi kuantitas fisik persediaan.

Dari proses terakhir “execute shipping notice” akan dihasilkan dokumen:

3. Shipping billing notification: untuk memberitahukan bagian penagihan agar memulai proses penagihan.

4. Bill of lading: kontrak antara bagian pengiriman dengan perusahaan pengangkutan dimana perusahaan pengangkutan setuju untuk memgirimkan barang ke pelanggan

5. Packing slip: ditempelkan pada kemasan barang, mengidentifikasikan pelanggan yang memesan barang tersebut dan isi kemasan tersebut.

6. General Ledger Inventory Sales Order Update: untuk memberitahukan bagian General Ledger bahwa persediaan barang yang telah dijual dan cost of good sold meningkat.

2.6.2 Penjualan Tunai

Menurut Arif dan Wibowo (2008: 78), penjualan tunai adalah penjualan barang dagangan dengan menerima pembayaran kas atau tunai secara langsung dari pelanggan pada saat terjadinya penjualan. Pembayaran atas penjualan tunai mulai berkembang menjadi berbagai cara seiring perkembangan teknologi yang digunakan bank. Misalnya, pembayaran dengan cara debit dari rekening bank pembeli atau contoh zaman sekarang adalah flazz card BCA.

2.6.3 Potongan ( Discount )

Potongan (Discount) merupakan pengurangan harga yang diberikan oleh perusahaan kepada pelanggan atas penjualan barang yang telah memenuhi syarat tertentu yang diberikan oleh perusahaan. Menurut niesye soraya (2012), Potongan Penjualan merupakan transaksi perdagangan selalu melibatkan dua pihak yaitu pihak pembeli sebagai pihak penerima barang dan penjual sebagai pihak yang menyerahkan barang. Sebelum transaksi terjadi kedua belah pihak harus mencapai kesepakatan mengenai harga dari barang-barang yang diperjualbelikan beserta syarat-syarat lainnya, termasuk di dalamnya mengenai potongan penjualan. Potongan penjualan merupakan salah satu cara yang digunakan perusahaan untuk menarik minat pembeli untuk melakukan transaksi pembelian.

Rumus untuk potongan penjualan adalah : Potongan = Harga Terdaftar x Tingkat Potongan Jenis-Jenis Potongan Penjualan terdiri dari 5 yaitu :

1. Diskon Tunai, yaitu penurunan harga bagi pembeli yang segera membayar tagihan. Contoh yang lazim adalah, “2/10, neto 30”, yang berarti bahwa pembayaran akan jatuh tempo dalam 30 hari dan bahwa pembeli tersebut dapat mengurangkan 2 persen dengan membayar tagihan tersebut dalam 10 hari.

2. Diskon Kuantitas, yaitu penurunan harga bagi orang yang membeli dalam jumlah besar. Contoh yang lazim adalah “$10 per unit dibawah 100 unit; $9 per unit untuk 100 unit atau lebih”. Diskon kuantitas harus ditawarkan sama untuk pelanggan dan tidak boleh melebihi penghematan biaya yang diperoleh penjual. Diskon tersebut dapat ditawarkan untuk masing-masing pesanan yang dilakukan atau untuk jumlah unit yang dipesan selama kurun waktu tertentu.

3. Diskon Fungsional, diskon (juga disebut diskon dagang), ditawarkan produsen kepada anggota-anggota saluran perdagangan jika mereka melakukan fungsi tertentu, seperti menjual, menyimpan, atau melakukan pencatatan. Produsen harus menawarkan diskon fungsional yang sama dalam masing-masing saluran.

4. Diskon Musim, yaitu penurunan harga untuk orang yang membeli barang atau jasa di luar musim. Hotel, motel, dan perusahaan penerbangan menawarkan diskon musim pada masa-masa penjualan yang lambat.

5. Potongan Harga, yaitu pembayaran ekstra yang dirancang untuk memperoleh partisipasi penjual ulang (reseller) dalam program khusus. Potongan harga tukar tambah (trade-in allowance) diberikan kepada orang yang mengembalikan barang lama ketika membeli barang yang baru. Potongan harga promosi (promotional allowances) memberikan kepada penyalur imbalan karena berperan serta dalam program pengiklanan dan dukungan penjualan.

Harga barang yang tertempel pada barang atau bandrol disebut sebagai harga terdaftar, sehingga untuk menghitung besarnya potongan maka kita bisa mengalikan presentase potongan penjualan dengan harga terdaftar. Harga barang yang harus dibayar pembeli dinamakan sebagai harga kos netto atau bisa diformulasikan sebagai berikut :

Harga Kos Netto = Harga Terdaftar – (Harga terdaftar x Tingkat potongan) Contoh kasus :

1. Terdapat tagihan perusahaan X sebesar Rp. 5.000.000 tertanggal 20 mei dengan termin 2/10,n/30. apabila pembayaran dilakukan dilakukan oleh perusahaan X tanggal 25 mei, maka potongan dan kos Netto yang didapatkan perusahaan tersebut sebesar :

- Potongan = Harga terdaftar x Tingkat potongan = Rp5.000.000 x 2% = Rp100.000 - Kos netto = Harga terdaftar - Potongan = Rp5.000.000 – Rp100.000 = Rp4.900.000

2.6.4 Fungsi-fungsi yang Terkait dalam Penjualan

Dalam Penjualan terdapat fungsi yang terkait erat pada proses transaksi penjualan. Menurut Mulyadi (2008: 211) siklus penjualan pada perusahaan melibatkan beberapa fungsi yang terkait, antara lain :

1. Fungsi Penjualan

Fungsi penjualan merupakan fungsi yang bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum terdapat pada surat order, meminta otorisasi kredit, menentukan tanggal pengiriman dan asal gudang darimana barang akan dikirim, dan mengisi surat order pengiriman. Fungsi penjualan juga bertanggung jawab untuk membuat “back order” jika persediaan di gudang tidak memenuhi order pelanggan.

2. Fungsi Kredit

Fungsi kredit merupakan suatu fungsi di bawah fungsi akuntansi yang bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

3. Fungsi Gudang

Fungsi gudang bertanggung jawab untuk meyimpan dan menyiapkan barang yang dipesan oleh pelanggan serta menyerahkan ke bagian pengiriman.

4. Fungsi Pengiriman

Fungsi pengiriman bertanggung jawab untuk mengirim barang kepada pelanggan. 5. Fungsi Penagihan

Fungsi penagihan bertanggung jawab untuk membuat dan mengirimakan faktur penjalan kepada pelanggan.

6. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat piutang yang muncul dari transaksi penjualan.

2.7 Piutang

Piutang merupakan suatu proses penagihan dari hasil penjualan barang kepada pelanggan. Menurut Gelinas dan Dull (2008: 393) proses penagihan pada umumnya terdiri atas 2 bagian, yaitu:

1. Billing customer

2. Managing customer account

Menurut Gelinas dan Dull (2008: 394) proses billing atau account receivables atau cash receipt merupakan struktur yang saling berinteraksi antara manusia, peralatan, metode, dan control yang dirancang untuk membuat aliran informasi dan bertujuan:

1. Mendukung pekerjaan berulang yang rutin pada bagian kredit, kasir, dan bagian piutang.

2. Mendukung proses pemecahan masalah untuk manager keuangan. 3. Membantu dalam persiapan laporan internal dan eksternal.

Menurut Bodnar dan Hopwood (2001: 295) “Piutang merupakan sejumlah uang yang terutang oleh pelanggan atas barang yang telah dijual atau jasa yang telah diberikan.” Dapat dikatakan bahwa dari pengertian di atas bahwa piutang juga mengatur kredit pelanggan dan informasi histori pembayaran, yang mana adalah penting di dalam proses bisnis pengelolaan pesanan pelanggan.

Menurut Kieso et al. (2011: 348), piutang adalah “receivables are claims that are expected to be collected in cash” yang berarti bahwa piutang merupakan klaim yang diharapkan dikumpulkan berupa untuk uang tunai. Dapat dikatakan bahwa piutang merupakan hak yang dimiliki perusahaan terhadap konsumen atas barang atau jasa yang dijual.

2.7.1 Piutang tak tertagih

Piutang tak tertagih merupakan sejumlah piutang tidak dapat ditagih (tidak diperoleh pembayarannya), misalnya : karena debitur yang bersangkutan jatuh pailit Kerugian Piutang / Kerugian Piutang Tak Tertagih / Biaya Penghapusan Piutang.. Adanya piutang tak tertagih tersebut merupakan kerugian bagi perusahaan. Menurut Kieso et al. (2011: 350) piutang tak tertagih (Bad Debts Expense) merupakan suatu kerugian yang biasa terjadi dan resiko yang dibutuhkan untuk dalam melakukan bisnis berbasis kredit.

Menurut Putra (2011) Ada 2 metode untuk mengakui piutang tak tertagih, yaitu:

a) Metode Penghapusan Langsung (Direct Write-Off Method) – Dengan metode ini, piutang tak tertagih diakui dan langsung dihapus (write-off) pada saat piutang dianggap sudah tidak bisa ditagih lagi. Pengakuan dilakukan dengan cara :

[Debit]. Biaya Piutang Tak Tertagih = xxxx

[Kredit]. Piutang Dagang = xxxx

b) Pencadangan Piutang Tak Tertagih (Bad Debt Allowance Method) prinsip kesesuaian (matching principle) memandatkan agar setiap biaya dapat dihubungkan langsung dengan pendapatannya. Sehingga, idealnya, biaya piutang tak tertagih mestinya juga dibebankan di periode yang sama saat pendapatan (dalam hal ini, penjualan) diakui. Dalam pelaksanaannya, jika menggunakan metode pencadangan, setiap tahun buku

perusahaan mengakui adanya cadangan piutang tak tertagih. Pengakuan dilakukan dengan cara :

[Debit]. Biaya Piutang Tak Tertagih xxxx

[Kredit]. Cadangan Piutang Tak Tertagih xxxx

Ada 2 macam metode yang diijinkan oleh akuntansi untuk menentukan besarnya cadangan piutang tak tertagih. Pertama, dengan menggunakan persentase yang diberlakukan secara tetap untuk setiap periode-nya (metode persentase penjualan). Kedua, dengan melakukan analisa umur piutang untuk masing-masing debitur (metode analisa umur piutang).

a) Persentase Penjualan : Besarnya persentase ditentukan berdasarkan pengalaman perusahaan di periode-peride sebelumnya. Sebagai alternative, saya biasanya menyarankan perusahaan untuk melakukan benchmarking, yaitu mencari data pembanding dari perusahaan-perusahaan sejenis.

b) Analisa Umur Piutang : Analisa dilakukan dengan membuat daftar piutang disertai dengan umur piutang (umur piutang yang melewati tanggal jatuh tempo).

Gambar 2.1 : Contoh Analisa Umur Piutang Sumber Putra : (2011)

Semakin jauh melampaui tanggal jatuh tempo, semakin tinggi potensinya menjadi tidak tertagih di masa yang akan datang.

2.7.2 Jenis dari Sistem Penagihan (piutang)

Dalam sistem penagihan memilik beberapa cara tergantung sistem penagihan yang dibutuhkan perusahaan Menurut Gelinas dan Dull (2008: 394), secara umum terdapat dua jenis sistem penagihan, yaitu:

1. Post-billing. dalam sistem post-billing, faktur penjualan disiapkan setelah barang dikirim dan notifikasi pesanan penjualan sesuai dengan notifikasi pengiriman barang.

2. Pre-billing. dalam sistem pre-billing, faktur penjualan disiapkan segera pada penerimaan order dari konsumen dimana setelah pengecekan atas kredit dan persediaan diselesaikan.

2.8 Persediaan

2.8.1 Pengertian Persediaan

Menurut Assauri (2008: 237) persediaan merupakan sejumlah bahan-bahan, parts yang disediakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk memenuhi permintaan dari pelanggan setiap waktu.

Ikatan Akuntan Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (2009: pasal 14), persediaan adalah :

1. Tersedia untuk dijual dalam kegiatan usaha normal; 2. Dalam proses produksi dan atau dalam perjalanan; atau

3. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali. Misalnya, barang dagang dibeli oleh pengecer untuk dijual kembali atau pengadaan tanah dan properti lainnya untuk dijual kembali. Persediaan juga mencakup barang jadi setelah produksi atau barang dalam penyelesaian yang sedang diproduksi perusahaan, termasuk bahan serta perlengkapan untuk digunakan dalam proses produksi. Menurut Carl (2005: 359), persediaan adalah sesuatu yang digunakan untuk mengidentifikasi barang yang disimpan untuk kemudian dijual dalam operasi normal perusahaan. Pada perusahaan dagang, persediaan adalah barang yang dibeli untuk kemudian dijual kembali oleh perusahaan.

2.8.2 Metode Pencatatan Persediaan

Dalam siklus persediaan, dikenal dua metode pencatatan persediaan, yaitu : 1. Metode mutasi persediaan (perpetual inventory method)

Pada metode mutasi persediaan, setiap perpindahan persediaan akan dicatat pada kartu persediaan.

2. Metode persediaan fisik (physical inventory method)

Pada metode persediaan fisik, yang dicatat pada kartu persediaan hanya pertambahan persediaan akibat adanya pembelian saja, sedangkan berkurangnya persediaan akibat pemakaian tidak dicatat pada kartu persediaan.

Menurut Assauri (2008: 240) berdasarkan fungsinya, persediaan dapat dibedakan menjadi:

a. Batch Stock

Batch Stock atau Lot Size Inventory yaitu persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar dari jumlah yang dibutuhkan pada saat itu. Keuntungan yang akan diperoleh dari adanya Batch Stock atau Lot Size Inventory ini antara lain adalah:

1. Memperoleh potongan harga pada harga pembelian

2. Memperoleh efisiensi produksi (manufacturing economies) karena adanya operasi atau “production run” yang lebih lama.

3. Adanya penghematan didalam biaya angkutan. b. Fluctuation Stock

Fluctuation stock adalah persediaan yang diadakan untuk menghadapi fluktuasi permintaan pelanggan yang tidak dapat diramalkan. Dalam hal ini peruahaan mengadakan persediaan untuk memenuhi permintaan pelanggan, apabila tingkat permintaan menunjukkan keadaan yang tidak beraturan atau tidak tetap dan fluktasi permintaan tidak dapat diramalkan lebih dulu. Jadi apabila terdapat fluktuasi permintaan yang sangat besar, maka persediaan ini (fluctuation stock) dibutuhkan sangat besar pula untuk menjaga kemungkinan naik turunnya permintaan tersebut. c. Anticipation Stock

Anticipation Stock yaitu persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan atau penjualan permintaan yang menigkat. Disamping itu Anticipation Stock dimaksudkan pula untuk menjaga kemungkinan sukarnya diperoleh bahan-bahan sehingga tidak menggangu jalannya produksi atau menghindari kemacetan produksi.

2.8.4 Metode Penilaian Persediaan

Herlin Tundjung Setijaningsih, Cecilia Dewi Pratiwi mengatakan (2009: p50) bahwa, “Terdapat 3 metode penilaian persediaan, yaitu First In First Out (FIFO), Last In First Out (LIFO), dan average (rata-rata). Pemilihan metode penilaian persediaan untuk perusahaan di Indonesia megacu pada Pernyataan Standard Akuntansi Keuangan (PSAK) No.14 (revisi 2008), yang memberikan kebebasan untuk menggunakan salah satu alternatif metode persediaan. Namun, PSAK No.14 mengindikasikan bahwa hanya 2 metode persediaan, yaitu FIFO dan metode rata-rata yang dapat dipilih.”

Perbedaan antara metode FIFO, LIFO dan average adalah sebagai berikut :

a) FIFO, menghasilkan laba bersih tinggi karena semua harga meningkat, nilai persediaan tinggi, dan harga pokok penjualan rendah karena menggunakan harga sebelumnya.

b) LIFO, menghasilkan laba bersih rendah, nilai persediaan rendah, dan harga pokok penjualan meningkat.

c) Average, menghasilkan laba yang berada diantara metode FIFO dan LIFO. 2.8.5 Konsep ROP dan Safety Stock

Pemesanan persediaan merupakan kegiatan yang dilakukan perusahaan, agar persediaan barang selalu dapat mencukupi setiap ada order barang dari pelanggan. Hal tersebut dapat dijawab dengan melakukan keputusan reorder point (ROP). Keputusan ROP dipengaruhi oleh service level yang diinginkan oleh perusahaan bersangkutan. Cara untuk mencapai service level, perusahaan harus menetapkan safety stock yang merupakan persediaan pengaman untuk melindungi perusahaan dari keadaan stockout (keadaan dimana perusahaan mengalami kekurangan/ tidak cukup untuk memenuhi permintaan dari pelanggan). Perhitungan ROP memiliki asumsi bahwa permintaan sifatnya bervariasi dan lead time sifatnya konstan.

Berikut perhitungan ROP dan safety stock dengan menggunakan rumus (Heizer, 2011: p522) :

Safety Stock = Z x dLT

Z = Z score dari service level, didapatkan dari tabel normal δdLT = standar deviasi permintaan selama lead time (δd x lead time) δd = standar deviasi permintaan

ROP = (permintaan rata-rata harian x lead time) + SS ROP = reorder point

SS = safety stock

Bila perusahaan memiliki safety stock, maka tingkat persediaan rata-rata perusahaan akan berubah karena ada tambahan persediaan dari safety stock yang dimiliki perusahaan. Safety stock akan menimbulkan biaya persediaan perusahaan menjadi bertambah. Biaya total persediaan yang memiliki safety stock dapat dihitung dengan menggunakan rumus sebagai berikut :

TC = S + H

EOQ = economic order quantity

D = permintaan tahunan terhadap produk SS = safety stock

S = biaya pemesanan untuk satu kali pemesanan ke pemasok H = biaya penyimpanan per unit per tahun

2.9 Object Oriented Analysis and Design (OOA&D) 2.9.1 Konsep Pengembangan Sistem

Dalam proses pengembangan sistem, dibutuhkan metode-metode tertentu untuk menjadi panduan dalam mengembangkan sistem. Metode pengembangan sistem (system development methodology) itu sendiri menurut Satzinger, Jackson, dan Burd (2005: 47) adalah acuan yang dapat diikuti untuk menyelesaikan setiap aktivitas dalam pengembangan sistem, termasuk models, tools, dan teknik-teknik tertentu. Model dalam definisi ini adalah perumpamaan dari aspek penting dalam dunia nyata, sedangkan tools adalah software pendukung yang membantu membuat model atau komponen lain yang dibutuhkan dalam proyek.

2.9.2. Unified Modeling Language (UML)

Model dalam metodologi pengembangan sistem mencakup perumpamaan inputs, outputs, proses, data, obyek, interaksi antar obyek, lokasi, network, dan peralatan. Model-model ini digambar dalam bentuk diagram sesuai dengan notasi yang didefinisikan oleh Unified Modeling Language (UML). Pengertian Unified Modeling Language menurut Satzinger, Jackson, dan Burd (2005: 48) adalah seperangkat konstruksi model dan notasi yang dikembangkan terutama untuk pengembangan berorientasi obyek.

Model komponen sistem yang menggunakan Unified Modeling Language terdiri dari 12 diagram, yaitu : 1. Event Table 2. Activity Diagram 3. Usecase 4. Usecase Description 5. Class Diagram

6. First-Cut Class Diagram 7. System Squence Diagram (SSD) 8. Three-Layer Design Sequnce Diagram 9. Update Class Diagram

10. Package Diagram 11. User Interface

12. Deployement and Software Architecture 2.9.3 Metodologi Pengembangan Sistem

Salah satu metode yang digunakan dalam pengembangan sistem adalah Unified Process (UP), yang merupakan sebuah metode pengembangan sistem berorientasi obyek. Metode ini sudah menjadi salah satu metode yang banyak digunakan dalam pengembangan sistem berorientasi obyek.

Unified Process (UP), Unified Modeling Language (UML) models, tools, dan teknik-teknik dirancang untuk memperkuat contoh best practice dari banyak metodologi yang umum digunakan dalam pengembangan sistem, seperti :

1. Mengembangkan secara iteratif

Membagi proyek menjadi serangkaian proyek kecil yang masing-masing diselesaikan dengan iterasi yang membangun sebagian dari software.

2. Menjabarkan dan mengelola system requirements

Menjabarkan requirements secara keseluruhan di awal proyek, kemudian menyaring dan memfinalisasi detail requirements dari proyek melalui iterasi.

3. Menggunakan arsitektur komponen

Mendefinisikan arsitektur software yang memungkinkan sistem dibangun menggunakan komponen yang jelas serta merancang dan menerapkan sistem untuk mencapai arsitektur komponen.

4. Membuat model visual

Menggunakan UML diagram untuk menyelesaikan model requirements dan merancang komponen sistem untuk membantu tim memvisualisasikan dan mengkomunikasikan requirement dan rancangan sistem yang dibangun.

5. Memverifikasi kualitas

Melakukan tes pada sistem sejak awal dan berkelanjutan dengan menentukan uji kasus berdasarkan requirement sistem dan memenuhi uji unit, uji integrasi, uji kegunaan, dan uji penerimaan pengguna disetiap iterasi.

6. Mengendalikan perubahan

Mendokumentasikan permintaan akan perubahan sistem dan keputusan akan perubahan yang akan dibuat, serta memastikan bahwa versi dari model atau komponen sebelumnya teridentifikasi dan digunakan dalam pengembangan atau perubahan selanjutnya.

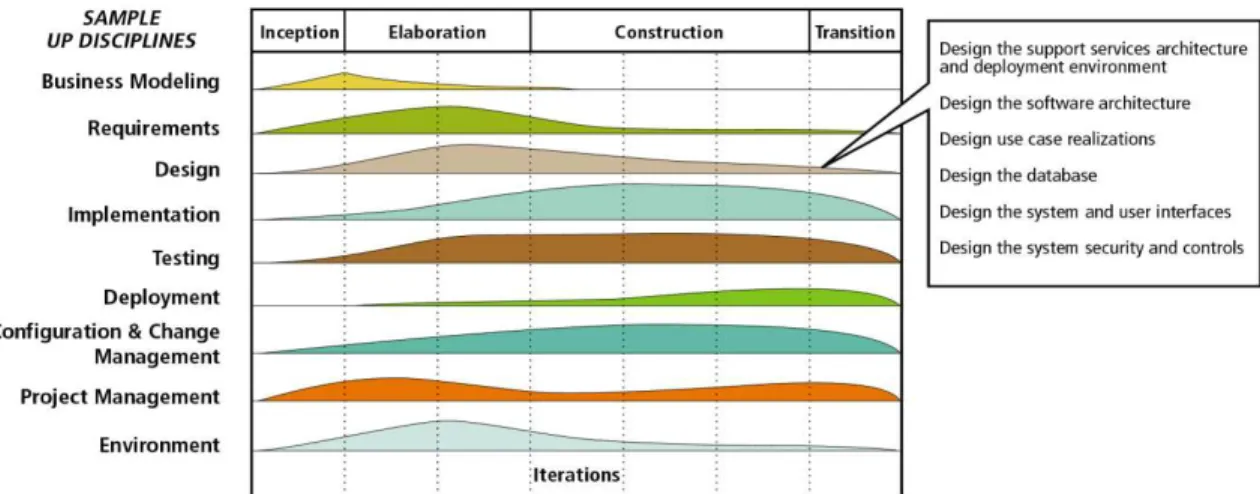

UP memperkenalkan pendekatan baru untuk siklus hidup pengembangan sistem yang menggabungkan perulangan (iterations) dan tahapan (phases) yang disebut siklus hidup UP (UP life cycle). UP mendefinisikan empat tahapan siklus hidup yaitu: inception, elaboration, construction, dan transition.

Gambar 2.20: UP Disciplines

Sumber: Satzinger, Jackson, dan Burd (2005: 264) 1. Business Modeling

Tujuan utama dari business modeling discipline adalah untuk memahami dan mengkomunikasikan sifat dasar dari lingkungan bisnis dimana sistem tersebut akan dibuat. Analis harus memahami masalah saat ini dan perbaikan yang memungkinkan dari sistem yang baru. Tiga aktivitas utama dalam business modeling:

a. Memahami lingkungan bisnis b. Membuat system vision c. Membuat business models 2. Requirements

Tujuan utama dari requirements discipline adalah untuk memahami dan mendokumentasikan kebutuhan bisnis dan persyaratan proses dari sistem yang baru. Aktivitas yang termasuk dalam requirements discipline adalah:

a. Mengumpulkan informasi secara detil

b. Mendefinisikan kebutuhan / persyaratan fungsional c. Mendefinisikan kebutuhan / persyaratan non fungsional d. Memprioritaskan kebutuhan

e. Membangun user interface dialogs f. Mengevaluasi kebutuhan dengan users

Tujuan dari design discipline adalah untuk merancang sistem solusi berdasarkan kebutuhan yang telah didefinisikan sebelumnya. High-level design terdiri dari membangun struktur arsitektural untuk komponen software, databases, user interface, dan lingkungan operasional. Low-level design memerlukan pembangunan detailed classes, methods, dan struktur yang dibutuhkan dalam pembangunan software. Enam aktivitas utama dalam design discipline:

a. Merancang support service architecture dan deployment environment, b. Merancang arsitektur software

c. Merancang use case realizations d. Merancang database

e. Merancang system and user interfaces f. Merancang keamanan sistem dan kontrol 4. Implementation

Implementation discipline merupakan tahap mengimplementasikan sistem yang telah dirancang terdiri dari aktivitas membangun komponen software, memperoleh komponen software, dan mengintegrasikan komponen software.

5. Testing

Pada tahap ini melakukan proses pengecekan atu pengetesan terhadap sistem yang telah diimplementasikan. Terdiri dari unit testing, integration testing, usability testing, dan user acceptance testing.

6. Deployment

Deployment discipline mengacu kepada aktivitas yang dibutuhkan agar sistem berjalan secara operasional. Terdiri dari aktivitas: memeperoleh hardware dan software sistem, package and install komponen, melatih user, dan convert and initialize data.

7. Project management

a) Configuration and change management b) Environment (lingkungan).

2.9.4 Konsep Object Oriented

Dalam mengembangkan sistem, dapat digunakan pendekatan berorientasi obyek (object oriented approach). Pendekatan beriorientasi obyek sendiri menurut Satzinger, Jackson, dan Burd (2005: 60) adalah suatu pendekatan pengembangan sistem yang memandang sistem informasi sebagai sekumpulan obyek yang saling berinteraksi dan bekerja sama untuk menyelesaikan tugas.

Analisis yang digunakan dalam pengembangan sistem dengan pendekatan berorientasi obyek adalah object oriented analysis (OOA). Object Oriented Analysis menjabarkan semua jenis obyek yang bekerja dalam sistem dan menunjukkan interaksi yang dibutuhkan pengguna untuk menyelesaikan tugastugas. Sedangkan Object Oriented Design (OOD) menjabarkan semua jenis obyek yang diperlukan untuk berkomunikasi dengan orang-orang dan peralatan-peralatan dalam sistem, menunjukkan bagaimana obyek-obyek saling berinteraksi untuk menyelesaikan tugas-tugas, dan memperjelas definisi dari setiap obyek sehingga dapat diimplementasi dengan bahasa tertentu.

2.9.5 System Requirements

Dalam mengembangkan suatu sistem, perlu diketahui apa kebutuhan user dan fungsi apa yang diharapkan user untuk ada pada sistem yang sedang dikembangkan. Semua kebutuhan user dan fungsi yang harus ada pada sistem ini disebut system requirements. Menurut Satzinger, Jackson, dan Burd (2005: 130) secara umum, system requirements dibagi ke dalam dua kategori, yaitu :

1. Functional requirement

Mencakup semua aktivitas yang harus dapat ditangani oleh sistem atau fungsi-fungsi yang harus ada pada sistem.

2. Nonfunctional requirement

Mencakup karakteristik sistem selain aktivitas yang harus ada pada sistem. Nonfunctional requirement dapat dibagi menjadi beberapa jenis, di antaranya :

a. Technical requirements

Menjelaskan karakteristik operasional yang berhubungan dengan lingkungan organisasi, hardware, dan software.

b. Performance requirements

Menjelaskan karakteristik operasional yang berhubungan dengan pengukuran beban kerja, seperti waktu respon.

c. Usability requirements

Menjelaskan karakteristik operasional yang berhubungan dengan users, seperti tampilan antar muka (user interface), prosedur kerja, bantuan online, dan dokumentasi.

d. Reliability requirements

Menjelaskan karakteristik operasional yang berhubungan dengan ketergantungan suatu sistem, pencatatan untuk semua event atau kejadian, pemrosesan kesalahan, dan deteksi serta perbaikan kesalahan.

e. Security requirements

Menjelaskan pembagian akses setiap user pada fungsi-fungsi yang ada pada sistem.

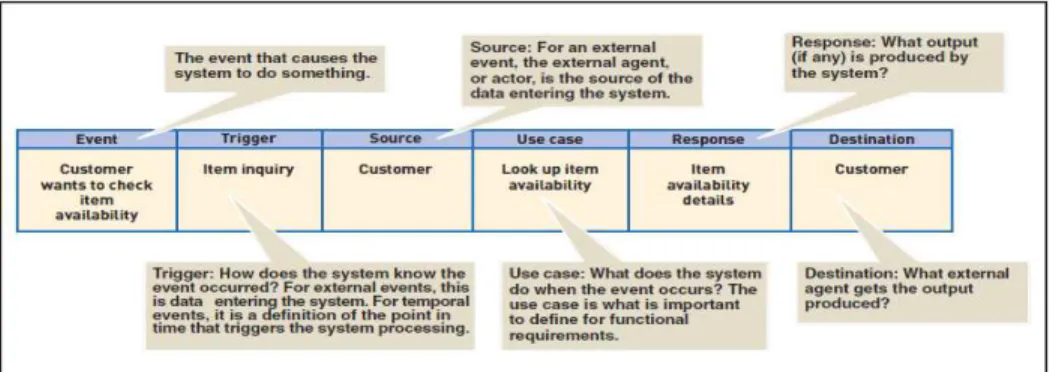

2.9.6 Event Table

Dalam pengembangan sistem, perlu diketahui event-event apa saja yang ada dalam sistem dalam rangka respon kepada permintaan pengguna. Event-event tersebut perlu dijabarkan untuk menentukan apakah use case perlu merespon setiap event-event tersebut. Event-event tersebut dapat dimasukkan ke dalam tabel yang disebut event table. Definisi event table menurut Satzinger, Jackson, dan Burd (2005: 174) adalah sebuah katalog dari use case yang mendaftar event-event dalam ke dalam baris-baris dan potongan informasi mengenai setiap event tersebut ke dalam kolom-kolom.

Gambar 2.1 : Event Table

Sumber : Satzinger, Jackson, dan Burd (2005: 175) 2.9.7 Use Case

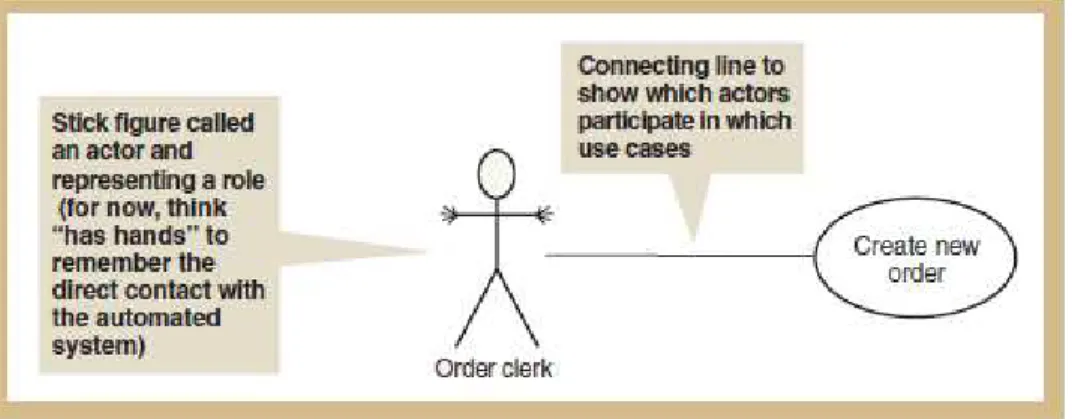

Use case merupakan pendekatan visual yang dapat digunakan untuk proses pemodelan dalam pengembangan sistem. Use case menurut Satzinger, Jackson, dan Burd (2005: 166) merupakan aktivitas yang dilakukan sistem yang biasanya berupa respon terhadap permintaan pengguna.

Dalam penggambaran use case diagram, digunakan beberapa simbol atau lambang untuk merepresentasikan setiap pengguna dan apa saja yang dilakukan sistem untuk merespon permintaan pengguna atas sistem.

Gambar 2.2 : Simbol/ notasi use case diagram Sumber : Satzinger, Jackson, dan Burd (2005: 215) 2.9.8 Use Case Description

Use Case Description merupakan bagian dari penjelasan detil mengenai Use Case pada perusahaan. Menurut Satzinger, Jackson, dan Burd (2005: 220) Use Case Description adalah penjelasan yang lebih detil mengenai proses dari sebuah use case. Use Case Description dapat dibedakan menjadi tiga, yaitu :

1. Brief Description

Brief description digunakan untuk use case yang sangat sederhana dan bila sistem yang dibangun berskala kecil.

Gambar 2.3 : Brief Description dari Use Case Sumber : Satzinger, Jackson, dan Burd (2005: 221) 2. Intermediate Description

Intermediate description merupakan pengembangan dari brief description untuk menyertakan aliran internal dari aktifitas untuk sebuah use case. Exception dapat didokumentasi jika diperlukan.

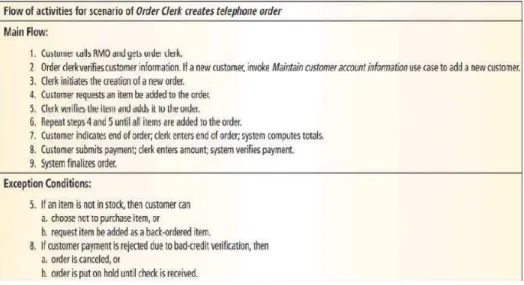

Gambar 2.4 : Intermediate Description dari Use Case Sumber : Satzinger, Jackson, dan Burd (2005: 222) 3. Fully Developed Description

Fully developed description adalah metode paling formal yang dapat digunakan dalam mendokumentasikan use case.

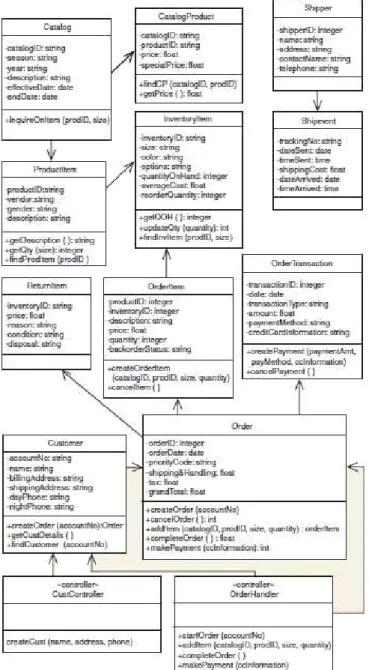

Gambar 2.5 : Fully Developed Description dari Use Case Sumber : Satzinger, Jackson, dan Burd (2005: 223) 2.9.9 Class Diagram

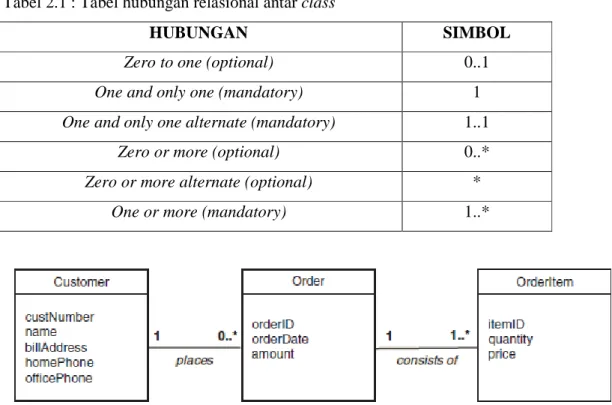

Class diagram merupakan diagram yang digunakan untuk mendefinisikan kelas-kelas problem domain. Oleh karena itu, class diagram disebut juga domain model class diagram. Domain model class diagram menurut Satzinger, Jackson, dan Burd (2005: 184) merupakan sebuah diagram UML yang menggambarkan semua yang penting dalam pekerjaan user, kelas-kelas problem domain, atribut, serta hubungan antar kelas-kelas.

Gambar 2.6 : Class

Sumber : Satzinger, Jackson, dan Burd (2005: 185)

Hubungan antar class yang digambarkan dengan garis penghubung disebut multiplicity of association. Hubungan antar class ini dapat dibedakan menjadi enam jenis yang digambarkan dalam tabel sebagai berikut :

Tabel 2.1 : Tabel hubungan relasional antar class

HUBUNGAN SIMBOL

Zero to one (optional) 0..1

One and only one (mandatory) 1

One and only one alternate (mandatory) 1..1

Zero or more (optional) 0..*

Zero or more alternate (optional) *

One or more (mandatory) 1..*

Ga mbar 2.7 : Hubungan antar class

Sumber : Satzinger, Jackson, dan Burd (2005: 187)

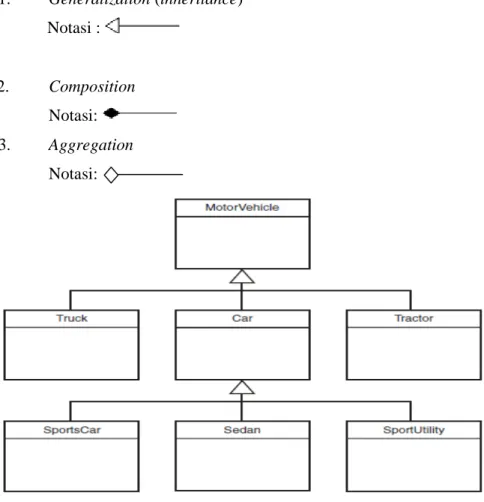

Dalam class diagram, juga dikenal berdasarkan karakteristik class yang sama dan hal tersebut berguna untuk menyusun class mulai dari karakteristik yang umum hingga

karakteristik yang khusus. Class yang memiliki karakteristik umum disebut superclass. Sedangkan class yang memiliki karakteristik khusus disebut subclass. Sebuah subclass dapat memiliki karakteristiknya superclassnya dengan penurunan karakteristik atau inheritance.

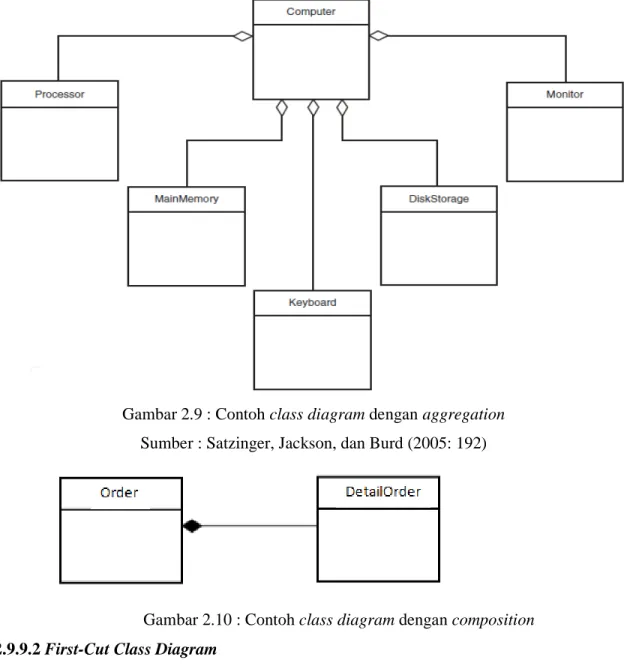

Satzinger, Jackson, dan Burd (2005: 191), dalam hierarki class diagram terdapat whole-part hierarchies yang merupakan hierarki yang menyusun classclass sesuai dengan komponen-komponen yang terkait. Whole-part hierarchies sendiri dapat dibedakan menjadi dua jenis, yaitu :

1. Aggregation

Hubungan seluruh-sebagian antara obyek dengan bagian-bagiannya dimana setiap bagian dapat terpisah-pisah.

2. Composition

Hubungan seluruh-sebagian dimana bagian-bagian yang ada tidak dapat dipisahkan dengan obyeknya. Simbol-simbol yang digunakan dalam hierarki class diagram adalah : 1. Generalization (inheritance) Notasi : 2. Composition Notasi: 3. Aggregation Notasi:

Gambar 2.8 : Contoh class diagram dengan generalization Sumber : Satzinger, Jackson, dan Burd (2005: 190)

Gambar 2.9 : Contoh class diagram dengan aggregation Sumber : Satzinger, Jackson, dan Burd (2005: 192)

Gambar 2.10 : Contoh class diagram dengan composition 2.9.9.2 First-Cut Class Diagram

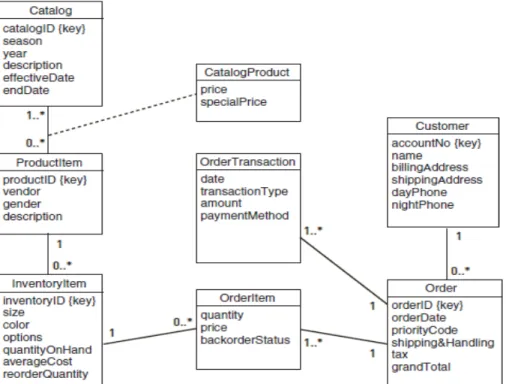

First-Cut Class Diagram merupakan Class diagram yang mengambarkan navigasi kelas yang terdapat pada system. First-cut class diagram menurut Satzinger, Jackson, dan Burd (2005,p309) merupakan perluasan dari domain class diagram yang dikembangkan melalui dua langkah, yaitu dengan menguraikan atribut dengan tipe dan nilai awal serta menambahkan navigation visibility arrows.

Gambar 2.11 : First-cut Class Diagram Sumber : Satzinger, Jackson, dan Burd (2005, p311) 2.9.9.3 Updated Design Class Diagram

Update Design Class Diagram merupakan Class Diagram yang menggambarkan lanjutan First-Cut Class Diagram di mana terdapat handler yang berfungsi sebagai eksekutor sistem dalam menjalankan fungsi-fungsi operational pada class tersebut. Menurut Satzinger, Jackson, dan Burd (2005, p337), updated design class diagram dapat dikembangkan untuk setiap layer. Pada view dan data access layer, harus ditambahkan beberapa class baru.

Demikian pula dengan domain layer juga membutuhkan penambahan class baru sebagai use case controller. Pada updated design class diagram, method dapat ditambahkan untuk setiap class. Tiga method umum yang banyak dijumpai pada class-class updated design class diagram adalah constructor methods, data get and set methods, dan use case specific method objects.

Gambar 2.12 : Updated Design Class Diagram Sumber : Satzinger, Jackson, dan Burd (2005, p340) 2.9.10 Activity Diagram

Activity diagram merupakan diagram yang digunakan untuk menggambarkan aliran kerja dari aktivitas user secara berurutan. Dalam menggambar activity diagram terdapat beberapa simbol yang digunakan, yaitu :

1. Synchronization bar

Merupakan notasi yang digunakan untuk mengontrol pemisahan atau penyatuan dari jalur yang berurutan.

Merupakan suatu daerah persegi dalam activity diagram yang mewakili aktivitas-aktivitas yang diselesaikan agen tunggal.

3. Starting activity (pseudo)

Merupakan notasi yang menandakan dimulainya sebuah aktivitas. 4. Transition arrow

Merupakan garis penunjuk panah yang menggambarkan transisi dari suatu aktivitas dan arah dari suatu aktivitas.

5. Activity

Merupakan notasi yang menggambarkan suatu aktivitas. 6. Ending activity (pseudo)

Merupakan notasi yang menandakan berakhirnya suatu aktivitas. Contoh notasi-notasi dalam activity diagram :

Gambar 2.13 : Activity Diagram

Sumber : Satzinger, Jackson, dan Burd (2005: 145) 2.9.11 System Sequence Diagram

System sequance diagram merupakan sebuah diagram yang menunjukkan interaksi antara sistem dan dunia luar yang diwakilkan oleh aktor. Interaksi antara sistem dan aktor dilakukan dengan pesan yang diberikan oleh aktor ke sistem dan sistem akan mengembalikan output untuk ditampilkan. Berikut ini adalah contoh system sequance diagram :

Gambar 2.11 : System Sequence Diagram Sumber : Satzinger, Jackson, dan Burd (2005: 315) 2.9.11.1 Completed Three-Layer Design Sequence Diagram

Completed three-layer design sequence diagram merupakan gambaran lengkap dari sequence diagram dan juga pengembangan dari first-cut sequence diagram. Completed three-layer design sequence diagram menambahkan data three-layer.

Gambar 2.18 : Completed Three-Layer Design Sequence Diagram Sumber : Satzinger, Jackson, dan Burd (2005, p229)

2.9.12 Package Diagram

Package diagram merupakan suatu sistem diagram yang memungkinkan perancang sistem untuk memanagemen kelas dari suatu kelompok. Package diagram merupakan sistem yang menunjukkan komponen yang berhubungan dan hubungan antar

komponen-komponen tersebut. Package diagram terdiri dari tiga bagian , yaitu desain (view layer), domain (domain layer), dan akses data (data access layer). Pada setiap lapisan terdapat package yang di dalamnya terdapat class-class yang sesuai dengan lapisan masing-masing class.

Package dalam package diagram ini direpresentasikan dengan tab persegi panjang, sedangkan hubungan ketergantungan antar package direpresentasikan dengan tanda panah bergaris putus-putus. Hubungan ketergantungan antar package ini mengindikasikan efek suatu komponen terhadap komponen lain dalam sistem sehingga perancang sistem dapat melacak dampak dari perubahan yang terjadi. Pada hubungan ketergantungan antar package, arah panah menunjuk pada package yang dependen, sedangkan kepala panah menunjuk pada package yang independen.

Gambar 2.12 : Package Diagram

Sumber : Satzinger, Jackson, dan Burd (2005: 345) 2.9.13 Deployment and Software Architecture

Deplyoment and Software Architecture merupakan sebuah sistem komputer yang terdiri dari komponen yang akan menjalankan sistem informasi pada perusahaan. Menurut Satzinger, Jackson, dan Burd (2005: 270) deployment environment terdiri dari hardware, software, dan network. Deployment environment terbagi atas dua tipe, yaitu :

1. Single Computer Architecture

Single computer architecture menggunakan sistem komputer tunggal yang menjalankan seluruh software. Kelebihan utama single computer architeture adalah kesederhanaannya. Sistem informasi yang dijalankan pada single computer architecture umumnya mudah dirancang, dibangun, dioperasikan dan dikelola.

Contoh single computer architecture :

Gambar 2.13 : Single Computer Architecture Sumber : Satzinger, Jackson, dan Burd (2005: 271) 2. Multitier Computer Architecture

Multitier computer architecture merupakan tipe arsitektur yang menggunakan proses pengeksekusiannya terjadi di beberapa komputer. Mutltitier computer architecture dapat dibagi menjadi dua, yaitu :

a. Clustered Architecture

Clustered architecture merupakan tipe arsitektur yang menggunakan beberapa komputer dengan model dan produksi yang sama.

Contoh clustered architecture :

Gambar 2.14 : Single Computer Architecture Sumber : Satzinger, Jackson, dan Burd (2005: 271) b. Multicomputer Architecture

Multicomputer architecture merupakan tipe arsitektur yang menggunakan beberapa komputer namun dengan spesifikasi yang berbeda-beda.

Gambar 2.15 : Multicomputer Architecture Sumber : Satzinger, Jackson, dan Burd (2005: 271)

Deployment architecture menurut Satzinger, Jackson, dan Burd (2005: 272) dibagi menjadi dua, yaitu :

1. Centralized Architecture

Centralized architecture merupakan arsitektur yang menggambarkan penyebaran sistem komputer pada satu lokasi. Centralized architecture umumnya digunakan untuk proses aplikasi berskala besar termasuk batch dan real-time application.

2. Distributed Architecture

Distributed architecture merupakan arsitektur yang menggambarkan penyebaran sistem komputer pada beberapa tempat dengan menggunakan jaringan komputer. Menurut Satzinger, Jackson, dan Burd (2005: 277), software architecture terdiri atas dua, yaitu :

1. Two-Tier Client/server architecture

Client/server architecture membagi software ke dalam dua tipe, client dan server. Server berfungsi untuk mengolah sumber informasi atau menyediakan servis. Sedangkan, client berfungsi untuk berkomunikasi dengan server untuk meminta sumber daya atau servis dan server akan merespon terhadap permintaan tersebut. User akan beriteraksi dengan sistem melalui user interface dari sistem(viewlayer). Data yang digunakan oleh user dalam melakukan transaksi melalui sistem diambil dan disimpan pada satu database yangdiletakkan di pada server (data layer).

2. Three-layer client/server architecture

Three-layer client/server architecture merupakan pengembangan dari client/server architecture yang terdiri dari tiga layer, yaitu :

a. Data layer Merupakan layer untuk mengatur penyimpanan data pada satu atau lebih database.

b. Business logic layer

Merupakan layer yang mengimplementasikan aturan dan prosedur dari proses bisnis.

c. View layer

Merupakan layer yang menerima input dan menampilkan hasil proses. 2.9.14 User Interface

User Interface merupakan bentuk nyata dari sistem informasi yang memerlukan user untuk mengaktifkan dan menjalankannya. User interface menurut Satzinger, Jackson, dan Burd (2005, p442) adalah bagian dari sistem informasi yang membutuhkan interaksi dari user untuk membuat input dan output.

2.10 KERANGKA BERPIKIR

Keterangan Kerangka Berpikir :

Kerangka Berpikir terdiri dari 3 tahapan yaitu :

1. Fase Analysis : dalam fase ini dilakukan observasi dan wawancara mengenai :

- Current Condition : Menganalisa dasar perusahaan yang terdiri dari Visi, Misi, dan Current System yang dipakai perusahaan.

- FlowChart : Menganalisa gambaran Alur Dokumen pada perusahaan mengenai kegiatan Penjualan Toko sampai dengan kegiatan persediaan barang.

- Penetapan Masalah : menganalisa faktor-faktor masalah yang menyebabkan kegiatan perusahaan melambat ataupun mengalami penundaaan. Penetapan Masalah merupakan Identifikasi Masalah yang terdiri dari 3 proses yaitu :

a. Menemukan Masalah : mencari masalah-masalah yang membuat kegiatan perusahaan melambat ataupun mengalami penundaan

b. Memilih Masalah : memilih masalah yang telah ditemukan sebelumnya, di mana masalah tersebut memberi pengaruh besar terhadap kegiatan perusahaan

c. Merumuskan Masalah : merupakan rumusan tentang apa dan bagaimana masalah tersebut dapat terselesaikan.

-Identifikasi pengetahuan yang berhubungan dengan kebutuhan perusahaan: menganalisa kebutuhan dari Penetapan Masalah yang ditemukan dan memberikan solusi.

-Identifikasi Kebutuhan Perusahaan: menganalisa kebutuhan yang dibutuhkan perusahaan untuk mempraktekan solusi tersebut.

2. Fase Analysis and Design : dalam fase ini dilakukan tahapan dalam pembangunan rancangan sistem yang dibutuhkan perusahaan. Dalam pemecahan masalah yang sedang terjadi dilakukan Analisa terhadap kegiatan yang akan diusulkan ke perusahaan dengan pembuatan event table, activity diagram, usecase dan usecase description, kemudian dilakukan fase design.

3. Fase Implementation : dalam fase ini dilakukan pelaksanaan pembangunan sistem yang telah dirancang sebelumnya dan di evaluasi ke perusahaan sebagai solusi pemecahan masalah.