BAB II EKSPLORASI ISU BISNIS

2.1 Pemikiran Konseptual

Persaingan KPR saat ini difokuskan kepada startegi cost leadership, yaitu tingkat suku bunga dan biaya‐biaya KPR yang dibebankan kepada klien dengan tujuan untuk memperoleh new customer maupun mempertahankan existing customer. Persaingan ini sangat relevan terhadap pendapatan bank yang diperoleh dari pendapatan bunga terhadap KPR yang dibebankan kepada debitur, sehingga secara tidak langsung dapat menurunkan profit perusahaan.

Persaingan bisnis KPR saat ini bahkan dapat dikatakan telah memasuki era persaingan red ocean. Bank swasta maupun pemerintah yang memiliki divisi KPR, berlomba‐lomba untuk meluncurkan bunga KPR yang sangat rendah dalam rangka memperoleh market share, bahkan ada beberapa bank yang menawarkan bebas biaya KPR apabila fasilitas KPR konsumen bank lain bersedia di take over ke bank tersebut.

Para marketer perbankan, termasuk Bank Permata, masih percaya bahwa image ”KPR dengan suku bunga rendah dan biaya ringan” merupakan daya tarik utama bagi calon debitur ketika memutuskan untuk menggunakan jasa KPR. Program tersebut bersifat generic, dimana pricing merupakan isu utama dalam bisnis KPR.

Keadaan tersebut diatas terjadi karena para marketer perbankan tersebut belum banyak melakukan pengembangan program‐program marketing

ini dikarenakan tidak atau belum dilakukannya analisa perilaku konsumen berdasarkan pada segmentasi pasar yang seharusnya lebih mikro dan mendalam sehingga mereka tidak mengenal secara dekat individu yang terdapat dalam target pasarnya. Oleh karena itu, saat ini program marketing yang dibuat hanya dilihat dari segi pricing semata (menekankan kepada cost leadership) saja, padahal masih banyak faktor‐faktor lainnya yang melekat didalam target pasar tersebut seperti edukasi, status sosial, ekonomi, attitude, benefit sought, lifestyle, dll, (kriteria tersebut dalam dunia marketing dikenal dengan istilah segmentasi pasar).

Pada dasarnya, Bank Permata telah memiliki segmentasi pasar yang bersifat konvensional, dimana segmentasi pasar yang dimiliki hanya terbatas kepada satu variabel segmentasi saja, yaitu variabel kelas sosial. Secara tidak langsung, Bank Permata ingin meraih pangsa pasar middle high tanpa melihat kondisi perusahaan serta variabel lain yang melekat dalam konsumen itu sendiri secara mendalam. Penetapan segmentasi konvensional tersebut saat ini sudah dianggap tidak relevan terhadap perkembangan jaman yang memiliki pola perilaku konsumen yang sangat dinamis. Melalui penetapan segmentasi yang bersifat konvensional, program dan strategi marketing yang dibuat tidak akan bertahan terhadap perubahan lingkungan pasar yang bersifat sangat dinamis. Hal tersebut dikarenakan strategi dan program marketing tersebut terpaku kepada satu variabel yang mungkin sudah tidak relevan lagi apabila digunakan kepada perkembangan kondisi pasar.

Saat ini perusahaan pada umumnya dan Bank Permata pada khususnya, membutuhkan suatu dasar pemikiran baru sebagai dasar perancangan startegi dan program marketing dalam rangka menghadapi persaingan pasar yang semakin sengit. Terdapat banyak sekali variabel dalam segmentasi pasar yang dapat digunakan sebagai dasar perancangan program marketing

tersebut. Perusahaan akan lebih fleksibel dalam merancang program dan strategi marketing apabila menggunakan beberapa variabel segmentasi yang dapat bersifat simultan dari waktu‐waktu. Hal tersebut dipertimbangkan atas dasar perubahan kondisi pasar yang bersifat sangat dinamis setiap waktunya, oleh karena itu agar dapat mengikuti pergerakan dinamis pasar, maka perusahaan harus memiliki penetapan segmentasi yang multikriteria, agar dapat segera merancang program dan strategi marketing yang dapat disesuaikan dengan tuntutan keadaan di pasar. Penetapan Segmentasi dengan multi kriteria tersebut dikenal dengan nama segmentasi dinamik. Sebenarnya, tujuan utama dari penetapan segmentasi dinamik ini adalah sebagai fasilitasi tuntutan kompetisi terhadap perubahan‐perubahan yang terjadi dalam pasar.

Dasar pertimbangan tersebut merupakan basis utama dalam pembuatan tesis ini, dimana melalui penjabaran segmentasi pasar yang multi kriteria serta relevan terhadap bisnis KPR, lalu di ikuti dengan menetapkan dan mengkombinasikan variable yang akan digunakan dalam membuat model segmentasi dinamik dengan cara mengembangkan sistem yang mampu menyajikan hasil segmentasi secara simultan dari waktu ke waktu dengan bantuan dari sistem informasi, diharapkan dapat dijadikan dasar yang kuat dalam pembuatan program dan strategi marketing yang fleksibel serta sustain terhadap perubahan yang sangat dinamis, guna mencapai marketing objective KPR Bank Permata cabang Bandung serta meningkatkan market share.

2.1.1 Segmentasi Dinamik

Dalam Tabloid Marketing no. 15, Bapak Priyantono Rudito, Manager Marketing TELKOM Flexi, mengungkapkan terminologi dari segmentasi dinamik, yaitu:

Sebuah sistem yang dapat menyajikan hasil segmentasi pasar secara multi kriteria atau multi metoda secara dinamik. Sistem tersebut pada saat dibutuhkan harus mampu menampilkan segmen‐segmen pasar secara geografis ataupun demografis misalnya. Namun untuk kebutuhan yang sama pula, sistem tersebut pun harus dapat pula dengan simultan menyajikan segmentasi dengan metoda lainnya, apakah itu secara benefit sought, psikografis ataupun teknografis. (edisi 27 Agustus‐9 September 2003).

Skema pola pemikiran konseptual mengenai segmentasi dinamik yang diungkapkan oleh Bapak Priyantono Rudito adalah: Gambar 2.1 Terminologi Modelling Sistem Segmentasi Dinamik (Sumber: Priyantono Rudito, 2003)

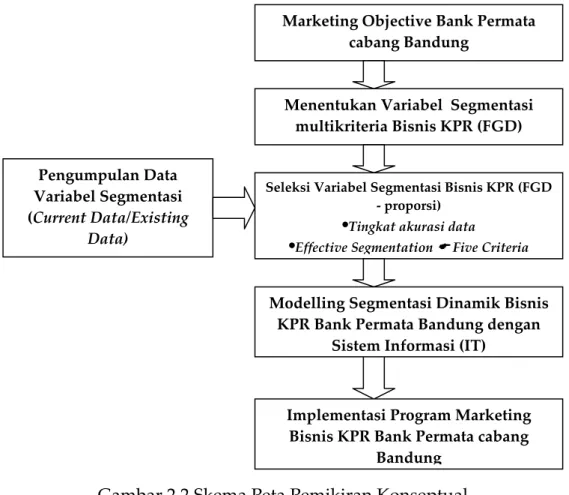

Gambar mengenai Skema Peta Pemikiran Konseptual dalam rangka penetapan variable segmentasi dinamik yang akan digunakan sebagai dasar untuk membuat program marketing yang efektif serta secara sustain mampu mengikuti perubahan dinamis dunia bisnis jasa KPR, guna mencapai marketing objective KPR Bank Permata cabang Bandung, dapat dilihat pada Gambar 2.2.

Gambar 2.2.Skema Peta Pemikiran Konseptual

Segmentasi dikatakan dinamik apabila penetapan segmentasi tersebut menggunakan multikriteria segmentasi dalam arti menggunakan beberapa variabel yang relevan terhadap bisnis perusahaan. Segmentasi dinamik tersebut kemudian disajikan dengan bantuan sistem informasi agar dapat digunakan secara simultan dari waktu ke waktu. Marketing Objective Bank Permata cabang Bandung Menentukan Variabel Segmentasi multikriteria Bisnis KPR (FGD) Seleksi Variabel Segmentasi Bisnis KPR (FGD ‐ proporsi) •Tingkat akurasi data •Effective Segmentation (Five Criteria Modelling Segmentasi Dinamik Bisnis KPR Bank Permata Bandung dengan Sistem Informasi (IT) Pengumpulan Data Variabel Segmentasi (Current Data/Existing Data) Implementasi Program Marketing Bisnis KPR Bank Permata cabang Bandung

2.2 Bisnis Perbankan

2.2.1 Bank Secara Umum

Menurut UU No. 7 tahun 1992 tentang perbankan Indonesia, pasal 1 (1), ”pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak” (Jusuf,2004: 1). Berdasarkan definisi tersebut, maka Jopie Jusuf menunjukkan dua fungsi bank, yaitu:

Selain memiliki fungsi ekonomis, bank juga memiliki fungsi sosial. Fungsi ekonomis terletak pada kegiatan menghimpun dan menyalurkan dana. Sedangkan fungsi sosial terletak pada aspek ikut berperan aktif dalam usaha peningkatan taraf hidup rakyat banyak. ...pasal 4 mengatakan bahwa perbankan Indonesia bertujuan untuk meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional... .(2004: 1).

Dalam Bab 1 Panduan Dasar untuk Account Officer, Jopie Jusuf juga memberikan definisi mengenai bank serta alur kegiatan bank, yaitu:

Pada dasarnya, bank adalah lembaga perantara antara sektor yang kelebihan dana (surplus) dan sektor yang kekurangan dana (minus). Bank menerima simpanan dana dari pihak‐pihak yang kelebihan dana misalnya, dalam bentuk tabungan atau deposito‐ dan menyalurkannya kepada pihak‐pihak yang membutuhkan dana dalam bentuk pinjaman. Atas dana yang ditempatkannya di Bank, penyimpan menerima tingkat pengembalian tertentu dari bank sebagai imbalan. Istilahnya, bunga (ineterest). ...Laba bank diperoleh dari selisih bunga yang diterima dari pemberian kredit dengan bunga yang dikeluarkan untuk para deposan dan penabung. (2004: 1‐2).

Berdasarkan pendapat tersebut diatas, maka dapat disimpulkan bahwa bank merupakan suatu lembaga yang bertugas untuk mengelolah dana yang terdapat dalam masyarakat dengan cara menghimpun dana dari masyarakat yang surplus, kemudian menyalurkan lagi kepada masyarakat yang membutuhkan dana (minus) dalam bentuk pinjaman, dimana laba bank diperoleh dari interest atau bunga yang harus dibayar dari hasil pinjaman yang diterima oleh masyarakat tersebut. Selain itu bank juga merupakan suatu lembaga yang berperan aktif dalam meningkatkan taraf hidup rakyat

banyak dengan cara meningkatkan pemerataan dan pertumbuhan ekonomi serta stabilitas nasional. Gambar 2.3 Skema Bank Sebagai Perantara Sumber: Panduan Dasar untuk Account Officer (Jusuf, 2004: 2) 2.2.1.1 Klasifikasi Bank

Jopie Jusuf dalam bukunya Panduan Dasar untuk Account Officer, memberikan klasifikasi bank berdasarkan fungsi dan kepemilikannya, yaitu:

Dalam UU No. 14 tahun 1967 (Undang‐Undang perbankan lama), berdasarkan fungsinya, bank dapat dibedakan menjadi empat jenis, yaitu:

1. Bank Sentral, yaitu Bank Indonesia seperti yang diatur oleh UU No. 13, 1968. Bank Indonesia memiliki tugas pokok membantu pemerintah dalam hal (1) mengatur, menjaga dan memilihara stabilitas nilai rupiah; (2) mendorong kelancaran produksi dan serta memperluas kesempatan kerja; guna meningkatkan taraf hidup rakyat.

2. Bank Umum, yaitu Bank yang dalam pegumpulan dananya terutama menerima simpanan dalam bentuk giro, deposito, dan dalam usahanya terutama memberikan kredit jangka pendek. Contoh dari tipe bank ini adalah Bank BCA, Bank Niaga, Bank Lippo, dan lain‐lain.

3. Bank Tabungan, yaitu Bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan, dan dalam usahanya terutama memperbungakan dananya dalam kertas berharga. Contoh dari tipe bank ini adalah Bank Tabungan Pensiunan Nasional (BTPN)

4. Bank Pembangunan, yaitu Bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan kertas berharga jangka menengah dan panjang dalam usahanya memberikan kredit jangka menengah dan panjang di bidang pembangunan. Contoh dari tipe bank ini adalah Bank Pembangunan Daerah (BPD).

Seiring dengan berjalannya waktu dan perkembangan bisnis, perbedaan jenis‐jenis bank seperti diatas telah menjadi kabur. Bank umum misalnya yang didefinisikan sebagai bank yang memberi kredit jangka pendek, juga banyak memberikan kredit jangka panjang. Selain itu pengumpulan dananya juga bukan hanya dari deposito dan giro, tetapi juga dengan menjual surat berharga (seperti obligasi).

Oleh karena itu, dalam UU No. 7 tahun 1992, bank hanya dibagi menjadi dua jenis berdasarkan fungsinya, yaitu:

1. Bank Umum, yaitu bank yang dapat memberikan jasa dalam lalu lintas pembayaran. Berdasarkan pembagian baru ini, seluruh bank yang pada UU lama berbeda, sekarang menjadi sama, yaitu Bank Umum.

2. Bank Perkreditan Rakyat (BPR), yaitu bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

Sedangkan menurut kepemilikannya, bank dapat dibedakan menjadi empat jenis, yakni:

1. Bank Pemerintah/Bank Negara/Bank BUMN (Badan Usaha Milik Negara), yaitu bank yang seluruh atau sebagian besar sahamnya dimiliki oleh pemerintah/negara.

2. Bank Swasta Nasional, yaitu bank yang seluruh atau sebagian sahamnya dimiliki oleh pihak swasta. ...Bank swasta nasional ini dapat dibagi lagi menjadi dua golongan lagi berdasarkan kemampuannya melakukan transaksi internasional dan transaksi valuta asing, yaitu:

• Bank Devisa, yaitu bank yang dapat mengadakan transaksi internasional, seperti: ekspor‐impor, jual beli valuta asing, dll. • Bank Non‐Devisa, yaitu bank yang tidak dapat melakukan transaksi

internasional.

3. Bank Asing, yaitu bank sahamnya dimiliki oleh pihak asing. Untuk bank jenis ini, mereka hanya membuka kantor cabang di Indonesia dengan kantor pusat di luar negeri, seperti: Citibank, HSBC, Standard Chartered, dll. 4. Bank Campuran, yaitu bank yang sebagian sahamnya dimiliki oleh pihak

asing dan sebagian lagi dimiliki oleh pihak swasta nasional. (2004: 2‐4).

Berdasarkan hasil klasifikasi tersebut, Bank Permata berdasarkan fungsinya termasuk ke dalam kategori Bank Umum, yaitu bank yang dapat memberikan jasa dalam lalu lintas pembayaran serta dalam usahanya memberikan jasa kredit baik jangka pendek maupun jangka panjang. Sedangkan berdasarkan kepemilikannya, Bank Permata termasuk ke dalam kategori Bank Campuran, dimana kepemilikan sahamnya sebagian dimiliki oleh pihak swasta nasional (PT Astra International, Tbk., dengan kepemilikan saham sebesar 44.505% dan publik sebesar 10.99%), dan

sebagian lagi dimiliki oleh pihak asing (Standard Chartered Bank, dengan kepemilikan saham sebesar 44,505%).

2.2.1.2 Sifat Industri Perbankan

Bank adalah bisnis jasa (services), dimana jasa adalah segala sesuatu yang ditawarkan oleh satu pihak kepada pihak yang lain, dimana pada dasarnya tidak berwujud dan tidak mengakibatkan terjadinya perpindahan pemilikan akan sesuatu (jusuf, 2004: 5). Dalam Bab I Panduan Dasar untuk Account Officer, Jopie Jusuf menawarkan 4 (empat) karakteristik khusus bank sebagai bisnis jasa, yaitu:

1. Intangibility (tidak berwujud): pelayanan jasa perbankan tidak dapat diraba, dilihat atau dipajang.

2. Inseparability (tidak dapat dipisahkan): jasa perbankan tidak dapat dibuat terlebih dahulu baru dikonsumsi, melainkan harus dilakukan pada saat yang bersamaan. Proses produksi terjadi pada saat yang sama dengan proses konsumsi. Pelayanan jasa perbankan baru dapat dilakukan apabila ada kehadiran dari personal bank tersebut. Akibatnya, pengendalian kualitas (quality control) sangat sulit untuk dilakukan. Hal inilah yang mebuat bank tidak segan‐segan mengeluarkan biaya besar untuk meningkatkan kemampuan karyawannya.

3. Variability (keanekaragaman): kualitas pelayanan jasa perbankan memiliki tingkat keragaman yang tinggi tergantung dari tempat, waktu, dan orang yang melakukannya. Variabilitas yang tinggi terjadi karena jasa perbankan sangat bergantung kepada manusia.

4. Perishibility (mudah rusak): jasa perbankan seperti produk jasa pada umumnya, yaitu tidak dapat disimpan karena proses produksi terjadi pada saat konsumsi. (Kotler, 1988, p.478‐480). (2004: 5)

Menurut Anwar Nasution, sifat industri perbankan adalah sangat peka terhadap isu:

Operasi bank sangat mudah terpengaruh oleh suatu ”berita angin” yang beredar di masyarakat. Misalnya, ada kabar bahwa bank tertentu mengalami kesulitan likuiditas, maka tanpa melalui pengecekan lebih lanjut, nasabah akan langsung beramai‐ramai menarik dananya dari bank. Atau misalnya bila terdapat isu depresiasi rupiah yang tajam, maka masyrakat akan langsung melakukan pembelian dollar secara besar‐besaran. (1990: 24).

Pernyataan Anwar Nasution sangatlah realistis, dimana tinggi rendahnya portfolio jasa KPR perbankan sangat relevan terhadap tingkat suku bunga existing yang ada di pasar. Tingkat suku bunga existing tersebut sangat bergantung kepada isu dan negative event yang terjadi dalam lingkup nasional maupun internasional. Seperti pada saat kenaikan BBM pertengahan tahun 2005 lalu (akibat naiknya harga minyak internasional), menyebabkan tingkat suku bunga KPR naik cukup tinggi (dari 12% menjadi 18%). Hal ini disebabkan oleh melemahnya nilai tukar rupiah terhadap dollar akibat kenaikan BBM di Indonesia, sehingga pemerintah berusaha menekan laju peningkatan nilai dollar (USD) dengan cara menaikkan tingkat suku bunga di pasaran agar menarik para investor untuk menanamkan modalnya di Indonesia untuk menguatkan kembali nilai rupiah.

Jopie Jusuf juga mengungkapkan bahwa dalam bisnis perbankan, produk‐ produk yang ada mudah sekali ditiru. Jarang sekali ditemui produk‐produk perbankan yang benar‐benar unik di pasar untuk jangka waktu yang lama. (2004: 8). Hal ini terjadi karena karakteristik produk perbankan sangatlah generic sehingga produk perbankan bank yang satu akan sama dengan produk perbankan bank yang lain. Keadaan ini juga dialami oleh produk jasa KPR, dimana produk ini memiliki karakteristik yang hampir sama di tiap bank yang menawarkan KPR, baik dari segi pricing (tingkat suku bunga dan biaya‐biaya KPR) maupun dari segi persyaratan pengajuan proses KPR. Oleh karena itu dibutuhkan suatu program marketing yang dapat menawarkan paket menarik terhadap produk jasa KPR ini.

2.2.1.3 Produk Kredit Konsumsi

Pada dasarnya kredit konsumsi adalah kredit investasi. Kredit konsumsi ini dirancang dan distandarisasi untuk membiayai tujuan investasi tertentu dalam bentuk tangible asset atau aset berwujud seperti rumah, kavling, tanah, dll.

Jopie Jusuf memberikan perincian mengenai produk kredit konsumsi, antara lain:

1. Kredit Pemilikan Mobil (KPM), yaitu kredit non‐revolving yang diberikan untuk membeli mobil. Pelunasan kredit ini dilakukan dengan sistem cicilan. Jangka waktu kredit maksimum sangat bervariasi berdasarkan mobil baru atau bekas. Untuk mobil baru, jangka waktu dapat mencpai 5 tahun, sedangkan untuk mobil bekas biasanya lebih pendek (sekitar 3 tahun). Untuk menggalakkan car loan, bank‐bank penyedia jasa ini menjalin hubungan dengan dealer‐dealer mobil.

2. Kredit Pemilikan Rumah (KPR), yaitu pinjaman non‐revolving yang bertujuan untuk membeli rumah. Pelunasan kredit ini dilakukan melalui cicilan. Jangka waktu pinjaman sangat bervariasi hingga 15 tahun. Adapun pengembangan dari produk ini adalah: • Kredit Pemilikan Apartemen (KPA) • Kredit Pemilikan Tanah (KPT) • Kredit Pemilikan Ruko (Rumah Toko) dan Rukan (Rumah Kantor) • Kredit Renovasi dan Konstruksi Rumah (KRR/KKR)

3. Kredit Multi Guna (KMG), yaitu pinjaman non‐revolving yang digunakan untuk membiayai hal‐hal yang tidak termasuk dalam kriteria KPR maupun KPM seperti biaya pernikahan, pendidikan, tamasya, dll. Untuk memperoleh kredit ini, calon debitur wajib menjaminkan tanah/rumah/mobil. Jangka waktu kredit ini biasanya tidak lebih dari 5 tahun.

4. Kredit Tanpa Agunan (KTA). Jenis kredit ini pada dasarnya sama dengan KMG, bedanya calon debitur sama sekali tidak perlu menjaminkan apapun. Umumnya, kredit ini diberikan kepada karyawan yang memiliki penghasilan tetap. Bagi pihak bank, jenis kredit ini adalah kredit yang berisiko sangat tinggi, oleh karena itu tingkat suku bunga yang dibebankan ke calon debitur jauh lebih tinggi dibandingkan dengan kredit konsumsi yang memiliki jaminan. Jangka waktu kredit ini juga pendek.

5. Kartu Kredit (credit card) adalah kartu yang dikeluarkan oleh suatu lembaga yang diterima secara luas dan dapat dipergunakan sebagai alat pembayaran di tempat‐tempat tertentu. Setiap kartu kredit yang dikelurkan diberikan limit tertentu. Pemakaiannya tidak boleh melebihi limit yang telah ditentukan sebelumnya. Dua kartu kredit yang saat ini paling banyak dikenal dan diterima adalah VisaCard dan MasterCard. (2004: 165‐183).

Dalam tesis ini, pembahasan hanya dibatasi pada produk consumer loan, yaitu KPR (Kredit Pemilikan Rumah) dan turunannya. Di Bank Permata, Kredit Multi Guna (KMG) termasuk kedalam turunan produk KPR sehingga jangka waktu maksimum yang diberikan adalah 10 tahun, dengan persyaratan dana tersebut tidak boleh digunakan untuk kegiatan bisnis.

2.3 Analisa Situasi Bisnis KPR

2.3.1 Situasi Bisnis KPR

Bagi sebagian besar bank, penyaluran kredit konsumsi melalui Kredit Pemilikan Rumah (KPR) masih menjadi prioritas utama, selain kredit kendaraan bermotor, dimana kredit konsumsi KPR pada umumnya memiliki sifat yang low risk (harga property yang dijadikan jaminan cenderung meningkat setiap tahunnya) dan high profit (jangka waktu kredit yang cukup panjang, memberikan kontribusi pendapatan bunga yang besar bagi bank).

Pada triwulan ke‐empat tahun 2006, hasil survey perbankan Bank Indonesia menunjukkan bahwa pertumbuhan kredit perumahan hanya 33.3% dari target perbankan, namun bila dibandingkan dengan penyaluran kredit lainnya kredit perumahan masih mencatat pertumbuhan yang bagus. (Pikiran Rakyat, 2006). Hal tersebut dipengaruhi oleh dengan semakin membaiknya kondisi perekonomian Indonesia yang tercermin dari BI rate yang semakin rendah dari waktu ke waktu (pada awal tahun 2007, BI rate atau tingkat suku bunga Bank Indonesia telah mencapai angka satu digit, yaitu di pekisaran 9%).

Sehubungan dengan hal tersebut, dunia properti di Indonesia juga telah memasuki masa jaya‐nya karena dunia properti dengan tingkat suku bunga KPR sangat terkait erat seperti layaknya simbiosis mutualisme (hubungan yang saling menguntungkan), dimana tingkat penjualan properti di

Indonesia sangat didukung oleh penyaluran kredit KPR, sedangkan di lain pihak, penyaluran kredit KPR memberikan kontribusi pendapatan bunga yang cukup besar bagi bank tersebut dengan tingkat resiko yang cukup rendah.

Berdasarkan data Bank Indonesia, sepanjang tahun 2006, total KPR yang disalurkan oleh perbankan nasional, telah mencapai Rp 64,2 triliun. Jumlah nominal tersebut meningkat sebesar 32.2% atau senilai Rp.15.7 triliun, apabila dibandingkan dengan tahun 2005. (Bank Indonesia,2006). Tahun 2007, kalangan perbankan optimistis penetrasi KPR bakal tumbuh hingga 30%. (Majalahtrust.com, 2007).

Dengan semakin turunnya tingkat suku bunga Bank Indonesia memberikan pertanda yang sangat baik bagi sektor properti di tahun 2007 ini. Di sisi lain, kondisi makro ekonomi juga relatif lebih stabil sehingga makin membuka peluang berkembangnya properti. Paling tidak diharapkan pertumbuhan tahun 2007 akan lebih baik daripada tahun 2006. Oleh karena itu salah satu faktor penting yang dapat mendukung hal tersebut adalah pembiayaan dari kalangan perbankan yang bertujuan membantu konsumen untuk membeli properti tersebut.

Menurut Ketua Umum Dewan Pengurus Pusat Real Estat Indonesia (DPP REI), Yan Mogi, daya beli masyarakat Indonesia masih rendah sehingga mengindikasikan bahwa KPR tetap harus dimiliki oleh sektor poperti:

“Tanpa KPR, konsumen Indonesia akan sangat sulit membeli. Dalam industri properti nasional kita KPR mutlak harus ada. Konsumen kita sebagian besar masih mengandalkan KPR. Bahkan negara maju sekalipun, masyarakatnya tetap menggunakan kredit dalam pendanaan perumahan”. (Sinar Harapan, 2003).

Harapan akan bergairahnya kembali pasar KPR tersebut, diungkapkan pula oleh Kepala Biro Marketing Bank Nusantara Parahyangan (BNP), Lius Nugroho:

“Tingkat permintaan masyarakat terhadap KPR masih menjanjikan. Tahun ini, kondisi pasar kredit perumahan akan cukup cerah. Terlebih, rata‐rata bank sekarang ini sedang menurunkan bunga kredit, yang bisa mendorong berkembangnya bisnis property”. (Pikiran Rakyat,2006).

Menurut Sigit Pramono, Direktur Utama PT Bank Negara Indonesia, Secara umum di tahun 2007 sektor perbankan tetap memiliki komitmen tinggi untuk membiayai sektor properti:

“Kalangan perbankan menyatakan komitmennya untuk bahu membahu dan bekerjasama mengembangkan industri properti. Khususnya mendorong program pemerintah dalam Gerakan Nasional pengembangan sejuta rumah”. (Republika.co.id, 2006).

Sedangkan menurut A Toni Soetirto, Direktur Consumer Bank Rakyat Indonesia (BRI), secara umum sektor properti dan KPR di tahun 2007 memiliki peluang dan tantangan sendiri:

“Peluangnya antara lain indikator ekonomi yang makin kondusif, jumlah kebutuhan rumah baru diperkirakan 1.195.000 unit per tahun. Di sisi lain, penyaluran KPR masih sangat rendah dengan rasio hanya 1,4 persen terhadap Pendapatan Domestik Bruto (PDB). Angka ini tertinggal jauh dibandingkan Thailand yang mencapai 7,4 persen dan Malaysia sebesar 27,7 persen. Sementara kapasitas sektor konstruksi baik milik pemerintah maupun swasta, per tahunnya diperkirakan hanya 150 ribu unit”. (Republika.co.id, 2006).

Secara umum dapat disimpulkan bahwa jasa KPR masih memiliki peluang serta porsi yang cukup besar bagi bisnis perbankan di Indonesia karena kondisi perekonomian Indonesia sudah mulai stabil kembali (apabila dibandingkan dengan sejak kenaikkan BBM tahun 2005 lalu), dan belum pulihnya daya beli masyarakat. Sedangkan perbaikkan kondisi perekonomian Indonesia ditandai dengan turunnya BI rate hingga di level 9% pada awal tahun 2007 ini.

Ketua Umum Dewan Pimpinan Pusat Persatuan Real Estate Indonesia, Lukam Purnomosidhi memprediksi kenaikan yang cukup berarti bagi kredit perbankan untuk sektor properti:

“Tahun 2007 akan mencapai Rp. 142.82 triliun atau tumbuh 24.4% dibanding tahun sebelumnya (tahun 2006), yang hanya mencapai Rp. 114.8 triliun. Penyebab prediksi tahun 2007 lebih baik dari tahun 2006 adalah tidak adanya kenaikkan BBM, laju inflasi yang melambat, dan turunya suku bunga“ (Tempointeraktif.com, 2006).

2.3.2 Tren Tingkat Suku Bunga KPR

Suku bunga kredit yag dianggap cukup tinggi oleh para pengembang properti akan sangat berpengaruh terhadap penjualan rumah, hal tersebut dikarenakan daya beli masyarakat dan tingkat kemampuan ekonomi masyarakat yang belum begitu pulih. Dampaknya, kemampuan konsumen untuk mengangsur kredit perumahan akan melemah dan menyebabkan non performing loan (NPL) yang cukup tinggi bagi para perbankan yang bermain di sektor KPR. Selama ini besaran KPR berkolerasi negatif dengan tingkat suku bunga, dimana semakin tingginya tingkat suku bunga bank, maka porsi KPR akan semakin melemah. Namun sebaliknya, apabila bunga bank menurun maka KPR pun akan kembali menguat.

Keadaan perlahan‐lahan mulai membaik ketika sepanjang tahun 2003‐2007 suku bunga SBI (Sertifikasi Bank Indonesia) perlahan‐lahan turun dari level 17% hingga mencapai di perkisaran 9%. Sejak saat itu jumlah KPR yang dikeluarkan oleh perbankan terus membesar. Berdasarkan data Bank Indonesia, pada pertengahan tahun 2003 besar KPR secara nasional mencapai di angka Rp. 20 triliun. (SinarHarapan, 2004).

Pada dasarnya suku bunga KPR yang berdasarkan SBI sangat rentan terhadap isu‐isu dan negative event yang terjadi di nasional maupun di internasional. Hal tersebut dibuktikan dengan meningkatnya SBI hingga mencapai level di perkisaran 14% pada saat kenaikkan BBM (Bahan Bakar Minyak) yang mengakibatkan kenaikkan suku bunga KPR pasaran dari level 12% mencapai 18% effektif (bahkan ada beberapa Bank yang menerapkan bunga KPR di level 19%). Era tersebut mengakibatkan sektor properti mengalami kelesuan yang berdampak kepada porsi KPR. Hingga tahun pertengahan tahun 2006, SBI masih mencapai di level 12.5% (spare antara BI rate dengan suku bunga KPR sekitar 3%‐5%).

Era pencerahan mulai kembali bergulir mulai pertengahan tahun 2006 hingga awal tahun 2007. Pada tanggal 6 Maret 2007, Bank Indonesia telah memangkas patokan suku bunga indonesia, BI rate menjadi 9%, dan ada kemungkinan kembali penurunan BI rate menjadi 8% pada akhir tahun ini. (Kontan, Maret 2007).

Sektor properti akan tumbuh dengan lebih baik apabila kalangan perbankan menyesuaikan suku bunga kredit pinjaman KPR dengan BI rate yang berlaku. Saat ini sudah ada beberapa Bank yang memberikan ”special rate KPR”, misalnya Bank BCA yang memberikan ”special rate KPR” sebesar 9.99% effektif fixed 50 bulan, Bank Buana dengan rate 10.28% effektif fixed 1 tahun, dan termasuk juga Bank Permata dengan rate 10.5% effektif fixed 1 tahun. Keadaan ini sebenarnya membuat sektor properti semakin membaik karena dengan adanya program ”special rate KPR” ini diharapkan masyarakat akan bergairah kembali terhadap sektor properti karena ringannya angsuran, minimal hingga 1 tahun kedepan.

2.3.3 Persaingan Bisnis KPR

Bagi sektor perbankan khususnya KPR, persaingan suku bunga yang terjadi telah memasuki era ”red ocean” yang cukup sengit, bahkan dapat dikatakan tidak sehat karena bank telah berlomba‐lomba menurunkan suku bunga dan biaya‐biaya lainnya (seperti provisi, administrasi, appraisal, dll) yang sebenarnya memberikan porsi terbesar bagi pendapatan bank. Biasanya bank akan mengambil spare 3% hingga 5% dari BI rate untuk suku bunga KPR, tetapi dengan program pangkas‐memangkas bunga, spare yang diambil hanya sekitar 1% bahkan Bank BCA hanya mengambil spare dibawah 1%.

Bagi Bank BCA pengambilan spare yang sangat kecil tidak membuat masalah yang terlalu signifikan terhadap pendapatannya, mengingat Bank BCA telah menjadi icon bank swasta Indonesia (hampir sebagian besar penduduk Indonesia memiliki tabungan atau relationship dengan Bank BCA) sehingga BCA dapat bermain di omzet. Selain itu mengingat hampir sebagian besar portfolio BCA didominasi oleh produk giro dan tabungan, membuat cost of fund (biaya yang dikeluarkan Bank untuk nasabah, misalnya pemberian bunga tabungan, giro, dll) BCA sangat kecil sehingga dapat bermain di suku bunga kredit yang rendah.

Tetapi lain halnya dengan bank‐bank yang portfolio funding‐nya didominasi oleh deposito yang notabene memiliki cost of fund yang sangat tinggi (bahkan sesuai dengan BI rate) seperti yang dialami Bank Permata. Bank Permata cukup banyak bermain di produk funding deposito sehingga biaya yang dikeluarkan bagi nasabah (cost of fund) dalam hal ini pemberian bunga deposito (biasanya bunga deposito sesuai dengan BI rate) cukup tinggi. Apabila memberikan bunga kredit dengan spare yang sangat kecil dengan BI rate maka pendapatan bunga bank akan melemah.

Dampak pengaruh ”special rate KPR” Bank BCA sangat luar biasa. Program tersebut membuat bank‐bank swasta nasional lainnya berlomba‐lomba menurunkan suku bunga agar bisa bersaing dengan ”giant private bank” tersebut dengan memberlakukan program ”special rate KPR” baik secara global maupun untuk beberapa pengembang properti (developer) tertentu.

2.3.3.1 Informasi Persaingan Bisnis KPR

Berikut ini adalah informasi program KPR beberapa bank yang menjadi competitor Bank Permata per bulan February 2007, berdasarkan hasil survey internal intelligence Bank Permata: Tabel 2.1 Program KPR Bank di Indonesia per February 2007 Nama Bank Min. Down Payment (DP) Bunga Program Panin 20% 6.7% Fixed 1 tahun (untuk developer tertentu) Niaga 10% 7.75% (untuk developer tertentu) Bank Buana 20% 10.28% fixed 1 tahun (berlaku global) Lippo 20% 11.99% fixed 1 tahun (untuk developer tertentu) Mandiri 20% 9.95% fixed 6 bulan (untuk developer tertentu) BCA 20% 9.9% fixed 50 bulan (berlaku global) BII 20% 10% fixed 1 tahun NISP 20% 8.88% fixed 1 tahun (untuk developer tertentu)

2.4 Perilaku Konsumen

Sebelum memasuki era persaingan di pasar, perusahaan harus terlebih dahulu melakukan analisa terhadap perilaku konsumennya agar dapat mengenal secara mendalam apa yang diinginkan oleh konsumennya serta bagaimana sikap konsumen terhadap produk atau jasa kita. Dalam buku Perilaku Konsumen, Nugroho J. Setiadi menawarkan definisi perilaku konsumen menurut The American Marketing Association, yaitu:

” ’Perilaku konsumen merupakan interaksi dinamis antara afeksi dan kognisi, perilaku, dan lingkungannya dimana manusia melakukan kegiatan pertukaran dalam hidup mereka...’( American Marketing Association) ” (2003:3).

Selain itu, Nugroho J. Setiadi juga menjelaskan bahwa perilaku konsumen itu adalah dinamis, dalam artian perilaku seseorang konsumen, grup konsumen, ataupun masyarakat luas selalu berubah dan bergerak sepanjang waktu. (Setiadi, 2003:3). Dalam membuat suatu strategi dan program pemasaran, sifat dinamis dari perilaku konsumen tersebut harus diperhatikan dengan seksama, dimana perusahaan tidak dapat berharap untuk mengandalkan suatu strategi pemasaran yang akan bersifat tetap serta memberikan hasil yang sama sepanjang waktu.

Skema Model buyer behavior, untuk menggambarkan proses yang dilewati oleh konsumen dalam memberikan respon terhadap marketing stimuli suatu perusahaan dapat dilihat pada gambar 2.4.

Gambar 2.4 Skema Model Buyer Behavior

Sumber: Marketing Management (Kotler, 2000: 161)

Perilaku konsumen mengandung atribut atau variabel yang sangat multikriteria, dimana perilaku konsumen tidak dapat digeneralisasi sehingga sebagai marketer kita harus dapat melakukan analisa atribut‐ atribut yang terdapat dalam perilaku konsumen tersebut. Dengan mengetahui perilaku konsumen, perusahaan dapat melakukan pengembangan berbagai aspek strategi pemasaran. Salah satu strategi dari pengembangan perilaku konsumen adalah penetapan segmentasi pasar. Melalui segmentasi pasar kita dapat melihat kemungkinan‐kemungkinan dari tipe konsumen mana yang paling tepat untuk produk kita. Pada dasarnya, perilaku konsumen sangat mempengaruhi keputusan membeli atau penggunaan produk suatu perusahaan, dimana perilaku konsumen sangat dipengaruhi oleh berbagai faktor, seperti faktor kebudayaan, sosial, ekonomi, pribadi, serta psikologi, dimana faktor‐faktor tersebut dapat disejajarkan dengan kelompok yang terdapat dalam segmentasi.

2.5 Segmentasi Pasar

Segmentasi Pasar didefinisikan dalam buku Perilaku Konsumen”Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran” bab 3 sebagai berikut:

”proses menempatkan konsumen dalam subkelompok di pasar produk, sehingga para pembeli memiliki tanggapan yang hampir sama dengan strategi pemasaran dalam penentuan posisi perusahaan. Segmentasi memberikan peluang bagi

perusahaan untuk menyesuaikan produk dan jasanya dengan permintaan pembeli secara efektif”. (Setiadi,2003:55).

Sedangkan menurut Philip Kotler dalam bukunya Marketing Management The Millennium Edition, definisi dari segmentasi pasar adalah: ” an approach midway between mass marketing and individual marketing. Each segment’s buyers are assumed to be quite similar in wants and needs”. (2000: 257).

Konsumen di pasar sangatlah heterogen sehingga hal tersebut merupakan tantangan bagi para marketer untuk menyesuaikan program marketing yang akan dibuat dengan keinginan konsumen yang sangat bervariasi. Oleh karena itu fungsi dari segmentasi adalah mengkelompokan konsumen tersebut ke dalam ciri‐ciri yang sama.

Dalam buku Perilaku Konsumen ”Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran” bab 3, Nugroho J. Setiadi menawarkan definisi segmentasi pasar menurut pakar marketing Rhenald Kasali, yaitu sebagai: ” ’Proses mengkotak‐kotakkan pasar yang heterogen ke dalam potensial customer yang memiliki kesamaan kebutuhan dan atau kesamaan karakter yang memiliki respon yang sama dalam membelanjakkan uangnya’ (Kasali,1999)”. (2003:56). 2.5.1 Variabel Segmentasi Menurut Nugroho J. Setiadi dalam bukunya Perilaku Konsumen, ada empat variabel utama yang bisa digunakan sebagai dasar‐dasar pengelompokkan pasar, yaitu:

1. Variabel Geografis: Segmentasi geografis membagi pasar menjadi beberapa unit secara geografis seperti negara, kota, atau komplek perumahan. Sebuah perusahaan memutuskan untuk beroperasi dalam satu atau beberapa wilayah geografi ini atau beroperasi di semua wilayah tetapi lebih memperhatikan kebutuhan dan keinginan yang dijumpai.

2. Variabel Demografis: segmentasi demografis membagi pasar menjadi kelompok berdasarkan variabel seperti: umur, jenis kelamin, ukuran keluarga, daur kehidupan keluarga, pendapatan, pekerjaan, agama, ras , pendidikan, dan kebangsaan. Faktor‐ faktor demografi merupakan dasar yang paling populer untuk membuat segmen

variabel demografi lebih mudah diukur ketimbang variabel lainnya. Bahkan kalau segmen pasar mula‐mula ditentukan dengan menggunakan dasar lain seperti kepribadian dan tingkah laku, karkateristik demografi pasti diketahui agar dapat mengetahui besar pasar, sasaran, dan untuk menjangkaunya secara efisien.

3. Variabel Psikografi: segmentasi psikografi membagi pembeli menjadi kelompok berbeda berdasarkan pada :

• Kelas Sosial Æ menunjukkan bahwa kelas sosial mempunyai pengaruh kuat pada pemilihan dalam mobil, pakaian, perabotan rumah tangga,....Banyak perusahaan merancang produk atau jasa untuk kelas sosial tertentu.

• Gaya Hidup Æ minat manusia dalam berbagai barang dipengaruhi oleh gaya hidupnya dan barang yang mereka beli mencerminkan gaya hidup tersebut. • Kepribadian Æ pemasar juga mempergunakan variabel kepribadian untuk

mensegmentasikan pasar, memberikan kepribadian produk mereka yang berkaitan dengan kepribadian konsumen.

4. Variabel Tingkah Laku: segmentasi tingkah laku mengkelompokkan pembeli berdasarkan pada pengetahuan sikap, penggunaan, atau rekasi mereka pada suatu produk. Segmentasi ini terdiri dari:

• Kesempatan Æ pembeli dapat dikelompokkan menurut kesempatan ketika mereka mendapat ide untuk membeli, benar‐benar membeli, atau menggunakan barang yang dibeli.

• Manfaat yang dicari Æ membagi pasar menjadi kelompok menurut beraneka manfaat yang dicari konsumen dari produk.

• Tingkat Pemakaian Æ pasar dapat juga disegmentasikan menjadi kelompok pengguna ringan, menengah , dan berat.

• Status Loyalitas Æ pembeli dapat dibagi menjadi beberapa kelompok menurut tingkat loyalitas mereka. Beberapa konsumen benar‐benar loyal, mereka selalu membeli satu macam merek. (2003: 59‐63).

Sedangkan menurut Shiffman & Kanuk dalam bukunya ”Consumer Behaviour”, beberapa variabel segmentasi adalah:

1. Geographic Segmentation Æ Region, City Size, Density of Area, Climate.

2. Demographic Segmentation Æ Age, Sex, Marital Status, Income, Education,

Occupation.

3. Psychological Segmentation Æ Needs‐Motivation, Personality, Perception,

Learning‐ Involvement, Attitudes.

4. Psychographic Æ Lifestyle

5. Socio cultural Segmentation Æ Cultures, Religion, Subcultures (race/ethnic),

Social Class, Family Life Cycle. 6. Use‐Related Segmentation Æ Usage Rate, Awareness Status, Brand Loyalty. 7. Use‐Situation Segmentation Æ Time, Objective, Location, Person. 8. Benefit Segmentation Æ Convenience, Social Acceptance, Long Lasting, Economy, Value for The Money 9. Hybrid Segmentation Æ Demographic/Psychographic, Geodemographics. (Shiffman & Kanuk, 2007, p.46‐47).

2.5.2 Kriteria Efektivitas Segmentasi

Agar variabel segmentasi yang telah ditetapkan oleh perusahaan dapat digunakan secara efektif, maka variabel‐variabel segmentasi tersebut diseleksi kembali dengan menggunakan kriteria efektivitas segmentasi.

Menurut Philip Kotler dalam bukunya ”Marketing Management‐The Millenium Edition”, beberapa kriteria pengukuran yang dipergunakan dalam menentukan efektifitas dari masing‐masing variabel segmentasi adalah:

1. Measurable Æ the size, purchasing power, and characteristics of the segments can

be measured.

2. Substantial Æ the segments are large and profitable enough to serve. A segment

should be the largest possible homogeneous group worth going after with a tailored marketing program.

3. Accessible Æ the segments can be effectively reached and served.

4. Differentiable Æ the segments are conceptually distinguishable and respond

differently to different marketing‐mix elements and programs

5. Actionable Æ effective programs can be formulated for attracting and serving the

segments. (2000:273‐274).

2.5.3 Segmentasi Konvensional Versus Segmentasi Dinamik

Pembahasan dalam tesis ini merujuk kepada topik segmentasi dinamik. Terdapat perbedaan yang cukup signifikan antara segmentasi konvensional dan segmentasi dinamik. Pada segmentasi konvensional, perusahaan biasanya telah menetapkan suatu variabel segmentasi (satu atau dua variabel) yang bersifat legacy atau turun temurun. Perusahaan tersebut secara ”kaku” memfokuskan diri terhadap variabel segmentasi tersebut dan menganggap bahwa kondisi pasar bersifat konstan, dimana startegi dan program marketing sangat terpaku kepada variabel segmentasi yang telah ditetapkan sebelumnya. Sedangkan pada ide pemikiran dari segmentasi dinamik ini adalah perusahaan menggunakan beberapa variabel segmentasi (multikriteria) sebagai dasar perancangan program dan strategi marketing yang akan digunakan untuk menghadapi kedinamisan pasar. Segmentasi

segmentasi tersebut dapat bersifat simultan dari waktu ke waktu sesuai dengan tuntutan pasar. Peta pemikiran dari segmentasi dinamik ini adalah beberapa variabel segmentasi yang relevan dengan bisnis perusahaan akan ditentukan sebelumnya, lalu perusahaan mengkombinasikan antar variabel tersebut secara fleksibel sesuai dengan tuntutan pasar. Variabel segmentasi tersebut harus up to date setiap saat dan tidak menutup kemungkinan bahwa perusahaan harus segera merubah beberapa variabel segmentasinya apabila dirasakan sudah tidak relevan terhadap perubahan pasar terhadap bisnis perusahaan. Jadi kata kunci pada segmentasi dinamik ini adalah multikriteria, simultan, dan bersifat fleksibel.

2.6 Marketing Objective KPR Bank Permata cabang Bandung

Berdasarkan hasil wawancara pribadi dengan Ibu Prita Andriani, Head Mortgage Business IIIA (Jawa Barat), Marketing Objective dari KPR Bank Permata cabang Bandung adalah:

1. Mencapai target sales mortgage sebesar Rp. 187 Milyar (naik sebesar 33.5% dari target sales tahun 2006‐Rp. 140 Milyar).

2. Meningkatkan peringkat KPR Bank Permata di Bandung hingga peringkat 2 (pada tahun 2006 terjadi penurunan peringkat, dari peringkat 3 pada tahun 2005 menjadi peringkat 3 pada tahun 2006). 3. Menjadikan Bank Permata sebagai bank penyedia jasa KPR dengan

pelayanan terbaik di Bandung.

(Prita Andriani‐Head Business Mortgage Region IIIA, Wawancara Pribadi, 23/04/2007).

2.7 Akar Masalah

Permasalahan terjadi ketika dimulainya peperangan yang terjadi dalam tingkat suku bunga KPR. Persaingan KPR dengan program pangkas‐ memangkas bunga tersebut sebenarnya sudah dimulai sejak pertengahan

tahun 2006 lalu, ketika Bank Buana mempromosikan program KPR Take Over dengan tingkat suku bunga yang cukup rendah pada saat itu, yaitu 12.88% pa.eff. fixed satu tahun (ketika bunga pasar KPR pada saat itu masih direntang 16.5% hingga 18%). Tetapi dampak yang terjadi pada saat itu tidak terlalu besar terhadap pencapaian KPR Bank Permata khususnya cabang Bandung, karena tujuan dari program KPR Bank Buana tersebut adalah untuk menarik atau take over debitur existing dari Bank‐bank pesaingnya. Program tersebut dapat dikatakan tidak cukup berhasil karena proses take over yang cukup rumit, meskipun terdapat beberapa debitur existing Bank Permata cabang Bandung yang berhasil di take over oleh Bank Buana.

Berdasarkan hasil laporan Bank Indonesia pada tahun 2006, peringkat KPR Bank Permata cabang Bandung dalam hal market share pada tahun 2006 juga mengalami penurunan yang sangat drastis meskipun terdapat peningkatan dalam total Account Receivable KPR (AR‐KPR). Pada tahun 2005, KPR Bank Permata menduduki peringkat ke‐3 dengan total Account Receivable KPR (AR‐KPR) sebesar Rp. 214,748 milyar (peringkat ke‐1 diduduki oleh Bank Niaga dengan total AR‐KPR sebesar Rp. 294,219 milyar, dan peringkat ke‐2 diduduki oleh Bank Central Asia (BCA) dengan total AR‐KPR sebesar Rp. 229,943 Milyar), sedangkan pada akhir tahun 2006 lalu, Peringkat KPR Bank Permata mengalami penurunan menjadi peringkat ke‐5 dengan total AR‐ KPR sebesar Rp. 252,074 milyar (peringkat ke‐1 diduduki oleh Bank Mandiri dengan total AR‐KPR sebesar Rp. 506,290 milyar, dan peringkat ke‐2 diduduki oleh Bank Niaga dengan total AR‐KPR sebesar Rp. 318,054 milyar).

Berdasarkan hasil laporan disbursement (pencairan kredit) KPR per bulan Mei 2007, pencapaian Bank Permata Bandung hanya sebesar Rp. 32 Milyar atau 36.78 % dari total target selama 5 bulan (total target pencairan kredit KPR

(Rp. 187 Milyar). Berikut ini disajikan tabel perbandingan data pencapaian aktual KPR Bank Permata cabang Bandung dengan target yang telah ditetapkan, per Mei 2007:

Tabel 2.2. Perbandingan Pencapaian KPR Aktual dengan Target per Mei 2007

(Milyar)

Bulan Jan Feb Maret April Mei Juni Juli Agst Sept Okt Nov Dec Total

Target 13 13 14 15 16 16 16 18 18 15 16 15 187

Aktual 5,06 5,49 6,18 6,10 9,18 NA NA NA NA NA NA NA 32.01 % 38.9 42.2 44.1 40.7 57.4 NA NA NA NA NA NA NA 17.11

Sumber: Laporan Internal Sales Mortgage)

Secara umum, pencapaian actual sales mortgage Bank Permata cabang Bandung per bulan Mei 2007 dapat dikatakan kurang maksimal karena masih cukup jauh dengan target bulanan yang telah ditetapkan oleh kantor pusat. Hal ini dikarenakan persaingan tingkat suku bunga KPR yang terjadi pada awal tahun 2007, ketika Bank BCA meluncurkan bunga KPR sebesar 9.99% fixed 50 bulan. Program ”Ulang Tahun BCA ke‐50” tersebut berdampak sangat besar terhadap KPR Bank Permata khususnya cabang Bandung, mengingat bahwa Bank BCA adalah bank yang sudah sangat terkenal dan “nasional” dimana hampir sebagian besar rakyat Indonesia memiliki account di Bank BCA.

Dampak dari penurunan bunga KPR oleh Bank BCA sangat luar biasa, dimana hampir semua Bank swasta melakukan hal serupa termasuk Bank Permata. Bank Permata telah mengeluarkan program KPR ”special rate” dengan bunga sebesar 10.50% (fixed 1 tahun), 10.75% (fixed 2 tahun), dan 10.99% (fixed 3 tahun), tetapi pencapaian aktual yang diraih hingga bulan Mei 2007 masih sangat jauh dengan target yang diharapkan. Penurunan

suku bunga tersebut ternyata tidak memberikan dampak yang cukup berarti bagi sales KPR Bank Permata cabang Bandung. Hal tersebut terjadi karena dampak dari rendahnya bunga KPR yang dikeluarkan oleh Bank BCA melalui program ”ulang tahun BCA ke 50 tahun”, serta hampir semua Bank (baik swasta maupun pemerintah) melakukan hal yang serupa, sehingga calon debitur akan mencari bunga KPR yang serendah‐rendahnya dengan biaya proses KPR yang sangat ringan. Bank Permata mengalami kesulitan apabila harus memangkas bunga KPR dan biaya‐biaya proses KPR secara terus‐menerus (dimana bunga dan biaya proses KPR merupakan income utama bagi divisi KPR pada umumnya) karena cost of fund Bank Permata didominasi oleh penempatan deposito yang secara otomatis Bank Permata harus mengeluarkan beban bunga yang cukup tinggi bagi nasabah (biasanya bunga deposito sebesar SBI), berbeda dengan Bank BCA dan beberapa Bank swasta lainnya yang memiliki cost of fund yang cukup rendah karena portfolio funding mereka didominasi oleh tabungan dan giro sehingga beban bunga yang dikeluarkan kepada nasabah sangat kecil. Dengan rendahnya cost of fund tersebut, maka beban bunga dapat dialihkan kepada subsidi bunga consumer (KPR) maupun commercial.

Persaingan tingkat suku bunga KPR tersebut sudah memasuki tahap ”jenuh” bagi bank‐bank yang melakukan promosi KPR dengan memainkan pricing (suku bunga dan biaya‐biaya proses KPR) sebagai daya tarik karena tidak dapat di prediksi hingga kapan persaingan pricing ini akan berlanjut, padahal masih banyak program marketing diluar pricing yang dapat dijalankan. Bila hanya bermain di strategy pricing, Bank Permata seolah‐olah ingin menggarap semua segmen yang ada di pasar, sehingga dapat dikatakan bahwa Bank Permata tidak memiliki segmentasi pasar yang jelas karena isu pricing merupakan isu generic dalam bisnis KPR.

Oleh karena itu, dalam menentukan program marketing yang akan dibuat, Bank Permata tidak dapat terpaku kepada satu variabel yang bersifat generic tersebut, tetapi harus terlebih dahulu harus melakukan pengembangan program‐program marketing berbasis pemahaman yang lebih mikro terhadap perilaku konsumennya. Hal tersebut dapat dilakukan dengan melakukan analisa perilaku konsumen berdasarkan pada segmentasi pasar yang lebih mikro dan mendalam sehingga Bank Permata dapat mengenal secara dekat individu yang terdapat dalam target pasarnya. Setelah diperoleh beberapa variabel segmentasi yang dianggap relevan terhadap kebutuhan KPR Bank Permata, langkah selanjutnya adalah mengkombinasikan multikriteria dari segmentasi tersebut sehingga dapat dijadikan dasar dalam merumuskan program marketing. Penetapan segmentasi multikriteria tersebut harus bersifat simultan dari waktu ke waktu dan dikemas dengan bantuan dari sistem informasi (IT) dalam bentuk modelling sistem segmentasi dinamik agar mempermudah para marketer dalam menganalisa perilaku konsumennya dalam rangka merancang strategi dan program marketing

2.7.1 Menentukan Variable Segmentasi Dinamik KPR Bank Permata Cabang Bandung

Variabel segmentasi Bank Permata cabang Bandung akan ditentukan dengan menggunakan metode qualitative research, yaitu dengan focus group discussion dan in depth interview. Tahapan dalam menentukan variabel segmentasi tersebut adalah:

1. Melakukan studi kepustakaan sebagai bahan dasar acuan pembahasan mengenai segmentasi dan variabel‐variabel nya.

2. Melakukan focus group discussion dalam menentukan variabel segmentasi yang relevan dengan bisnis KPR Bank Permata cabang Bandung.

3. Setelah variabel segmentasi tersebut ditentukan, langkah selanjutnya adalah mengukur tingkat accuracy data yang tersedia dari setiap variabel segmentasi tersebut dengan melakukan survey dalam bentuk in depth interview atau wawancara kepada divisi mortgage bisnis dan divisi mortgage credit underwritting.

4. Langkah selanjutnya adalah mengukur tingkat efektivitas dari masing‐masing variabel segmentasi yang telah ditentukan terhadap bisnis KPR Bank Permata cabang Bandung. Kriteria yang digunakan dalam mengukur tingkat efektivitas variabel segmentasi adalah: Measurability, Accessibility, Substantial, Differentiability, dan Actionability. Kegiatan yang dilakukan untuk mengukur tingkat efektivitas variabel segmentasi adalah dengan melakukan survey dalam bentuk in depth interview atau wawancara kepada divisi mortgage business dan divisi mortgage credit underwritting.

Setelah nilai tingkat accuracy data dan nilai tingkat efektivitas dari masing‐ masing variabel segmentasi diperoleh, langkah terakhir adalah menetapkan bobot dari masing‐masing variabel segmentasi tersebut dengan merata‐ ratakan (mean) nilai tingkat accuracy data dan nilai tingkat efektivitasnya.

2.7.2 Pengumpulan Data Variabel Segmentasi

Tahap selanjutnya adalah mengumpulkan atribut data dari setiap variabel segmentasi Bank Permata yang telah diseleksi sebelumnya dengan menggunakan data existing customer Bank Permata cabang Bandung termasuk dengan hasil wawancara dengan debitur tersebut pada saat pengajuan KPR. Data existing customer tersebut dibatasi hanya kepada data existing customer KPR yang dimiliki oleh penulis dalam 5 bulan terakhir, yaitu bulan January 2007 s/d Mei 2007.

2.7.3 Modeling Sistem Segmentasi Dinamik KPR Bank Permata Cabang Bandung

Langkah terakhir adalah membuat modelling untuk sistem segmentasi dinamik KPR bank Permata cabang Bandung dengan menggunakan data existing customer. Modelling Dynamic Segmentation ini akan dibuat dengan bantuan Information Technology, dimana modelling ini akan sangat bermanfaat sebagai dasar dalam membuat program marketing yang fleksibel terhadap perubahan dan bersifat simultan dari waktu ke waktu.