Analisis Sistem Informasi Akuntansi dan Pengendalian Internal atas Siklus

Produksi: Studi Kasus pada PT Kapsulindo Nusantara

Esica Regita

Pembimbing: Siti Nurwahyuningsih Harahap

Departemen Akuntansi Fakultas Ekonomi, Universitas Indonesia, Depok

E-mail: [email protected]

Abstrak

Sistem Informasi Akuntansi (SIA) merupakan suatu sistem yang memudahkan aliran informasi untuk kepentingan akuntansi dan pengambilan keputusan. Untuk memastikan bahwa SIA berjalan dengan baik, diperlukan pengendalian internal. Penelitian ini bertujuan untuk menganalisis SIA dan pengendalian internal pada siklus produksi yang diterapkan perusahaan manufaktur dan merekomendasikan perbaikan atas kelemahan sistem yang terjadi. Metode yang digunakan dalam penelitian ini adalah studi kasus pada sebuah perusahaan pembuat kapsul. Hasil penelitian menyarankan bahwa perusahaan masih perlu berkomitmen untuk menerapkan pengendalian internal di siklus produksi secara konsisten. Perusahaan menggunakan Transfer Slip dalam penerapan SIA di siklus produksi. Laporan Transfer Slip memungkinkan perusahaan untuk mendapatkan informasi-informasi yang dibutuhkan untuk penentuan harga produk yang tepat, analisis efisiensi dan efektivitas siklus produksi, evaluasi kinerja dan hasil produksi, dan untuk pengambilan keputusan strategis lainnya.

Kata kunci: Sistem Informasi, Pengendalian Internal, Pengambilan Keputusan, Siklus Produksi, Manufaktur.

Accounting Information Systems and Internal Control Analysis over Production Cycle: A Case Study at PT Kapsulindo Nusantara

Abstract

Accounting Information Systems (AIS) is a system that facilitates the flow of information for accounting and decision making purposes. Hence, it is needed to have internal controls to assure that AIS is well proceeded. The purpose of this research is to analyze the AIS and internal control on production cycle as applied in manufacturing company and also to recommend corrective actions and improvement due to the lack of its system. This research is based on case study in a manufacturer of hard gelatin capsules. The researcher suggests that the firm should commit to implement internal control consistently. The firm uses Transfer Slip to implement and perform AIS function in its production cycle. Transfer Slip Report may allow the firm to gather information as needed for pricing decision, analyzing the effectiveness and efficiency of production cycle, performance and production result evaluation, and others.

Keywords: Accounting Information Systems, Internal Control, Production Cycle, Decision Making, Manufacture.

Pendahuluan

Semua bentuk entitas membutuhkan informasi untuk membantu pengambilan keputusan yang efektif. Informasi akuntansi merupakan salah satu informasi utama yang dibutuhkan

perusahaan/manajemen untuk berbagai proses pengambilan keputusan. Untuk mendapatkan informasi akuntansi tersebut diperlukan suatu sistem yang dapat mengumpulkan, merekam, menyimpan, dan memproses data akuntansi dan data lainnya untuk menghasilkan informasi yang dibutuhkan para pembuat keputusan. Sistem tersebut adalah Sistem Informasi Akuntansi (SIA) di mana prosesnya dapat dilakukan secara manual maupun menggunakan teknologi informasi (TI).

Sistem informasi siklus produksi, salah satu bentuk dari sistem informasi akuntansi, dapat memberikan informasi yang berkualitas tinggi bagi manajemen perusahaan untuk membantu pengambilan keputusan. Salah satu informasi yang dihasilkan sistem tersebut adalah informasi biaya, seperti biaya operasional, biaya untuk menghitung harga pokok produksi, dan biaya-biaya lainnya yang dikeluarkan suatu perusahaan terkait usahanya. Manfaat dari sistem informasi akuntansi dapat dievaluasi dari dampak yang ditimbulkannya terhadap perbaikan proses pengambilan keputusan, kualitas informasi, evaluasi kinerja, pengendalian internal, dan kelancaran transaksi perusahaan (Sajady, Dastgir dan Hashemnejad, 2008).

Kesalahan dalam penyajian informasi atau terjadi penyimpangan dalam informasi, baik yang disengaja maupun tidak disengaja, akan mengakibatkan informasi menjadi tidak dapat diandalkan bagi para pembuat keputusan. Pengendalian internal merupakan salah satu alat untuk membentuk dan sekaligus mengarahkan, mengendalikan, dan melindungi sistem informasi.

Penelitian ini mengangkat masalah terkait penerapan sistem informasi akuntansi berbasis komputer dan pengendalian internal atas siklus produksi di suatu perusahaan manufaktur. Perumusan masalah dalam penelitian ini juga untuk mengetahui apakah sistem informasi akuntansi yang ada pada perusahaan sudah memadai dalam meningkatkan kinerja bagian produksi dan membantu manajemen dalam pengambilan keputusan.

Tinjauan Teoritis

Sistem Informasi Akuntansi

Sistem adalah suatu kelompok terpadu yang saling berinteraksi yang menjalankan fungsi bersama-sama untuk mencapai tujuannya (Wilkinson, Cerullo, Raval, & Wong-On-Wing, 2000). Informasi adalah pengolahan data berharga yang memberikan dasar untuk membuat keputusan, mengambil tindakan, dan memenuhi kewajiban hukum (Soudani, 2012). Sistem informasi adalah suatu cara terorganisir untuk pengumpulan, pengolahan, pengelolaan, dan

pelaporan informasi sehingga suatu organisasi dapat mencapai tujuan dan sasarannya (Romney dan Steinbart, 2012). Jadi, sistem informasi akuntansi adalah sistem yang memproses data menjadi informasi, keuangan maupun non keuangan, yang berguna bagi entitas terutama dalam proses pengambilan keputusan.

Untuk mengetahui proses pengumpulan, pemilihan, pengolahan, dan penyimpanan informasi, dibutuhkan suatu dokumentasi. Dokumentasi dalam sistem informasi akuntansi sangat diperlukan untuk mengetahui bagaimana cara kerja (siapa, apa, mengapa, kapan, dan dimana) sebuah sistem mulai dari masukan (input), proses, penyimpanan, keluaran (output), dan pengendalian. Dokumentasi sistem informasi akuntansi dapat dilakukan dengan menggunakan Data Flow Diagram (DFD) dan Flowcharts. DFD adalah sebuah penjelasan secara grafis mengenai sumber, arus, proses, penyimpanan, dan tujuan data dalam suatu entitas. Sedangkan flowchart adalah teknik analisis yang digunakan untuk menggambarkan beberapa aspek dalam suatu sistem informasi dengan cara yang jelas, ringkas, dan logis.

Pengendalian Internal

Pengendalian internal adalah suatu prosedur atau sistem yang dirancang untuk mendorong efisiensi, memastikan pelaksanaan kebijakan, menjaga aset, dan menghindari terjadinya kecurangan (fraud) dan kesalahan (error). Sistem informasi akuntansi yang disusun dengan baik akan memberikan pengendalian internal yang baik pula (Romney dan Steinbart, 2003). Pengendalian tersebut bertujuan untuk memastikan bahwa: 1) seluruh perolehan persediaan dan aset tetap telah diotorisasi dengan tepat; 2) persediaan setengah jadi (work-in-process) dan aset tetap tersimpan dengan aman; 3) hanya transaksi siklus produksi yang sah dan telah diotorisasi yang dicatat; 4) seluruh transaksi dalam siklus produksi dicatat dengan akurat; 5) pencatatan secara akurat terus terpelihara dan terlindung dari kemungkinan adanya kehilangan; dan 6) aktivitas di siklus produksi berjalan secara efisien dan efektif.

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kualitatif, yaitu analisis deskriptif. Analisis tersebut digunakan untuk memberikan deskripsi secara rinci mengenai efektivitas suatu sistem pada siklus produksi dengan cara menemukan fakta-fakta dan membandingkannya dengan teori serta peraturan dan kebijakan yang berlaku. Tujuan penggunaan metode kualitatif dalam penelitian ini adalah untuk mendapatkan pemahaman

yang menyeluruh mengenai sistem informasi akuntansi serta implementasi pengendalian internal yang diterapkan dalam siklus produksi perusahaan.

Objek penelitian dalam skripsi ini adalah perusahaan manufaktur, yaitu PT Kapsulindo Nusantara yang memproduksi kapsul gelatin kosong (Empty Hard Gelatin Capsules). Dalam melakukan analisis sistem informasi akuntansi dan pengendalian internal atas siklus produksi PT Kapsulindo Nusantara, penulis melakukan beberapa tahap penelitian yang terbagi dalam: 1) analisis siklus produksi pada fungsi perencanaan produksi, operasi produksi, dan akuntansi biaya dan 2) analisis terhadap aktivitas pengendalian internal.

Hasil Penelitian

Kegiatan produksi di PT Kapsulindo Nusantara terdiri dari kegiatan pra-produksi dan kegiatan produksi. Pra-produksi adalah kegiatan yang dilakukan sebelum proses pembuatan kapsul dilaksanakan. Sedangkan produksi adalah kegiatan utama perusahaan, yaitu memproduksi kapsul sesuai dengan pesanan pelanggan. Kegiatan produksi di PT Kapsulindo Nusantara dilakukan di 5 (lima) departemen, yaitu Departemen Melting, Departemen Produksi (Forming), Departemen Sortir, Departemen Printing, dan Departemen Packing.

Secara umum, sistem informasi akuntansi PT Kapsulindo Nusantara dilakukan secara manual maupun berbasis komputer. Semua departemen di perusahaan mencatat transaksi secara manual dan setelah itu dilakukan posting ke komputer. Hal tersebut dilakukan agar pencatatan lebih akurat dan sebagai salah satu bentuk back-up data. Selain itu, perusahaan sedang dalam tahap implementasi sistem baru yang terintegrasi ke seluruh bagian sehingga data manual masih diperlukan. Berbeda dengan departemen lainnya, sistem informasi akuntansi pada siklus produksi perusahaan sudah lebih dahulu berbasis komputer dan terintegrasi antar departemen produksi.

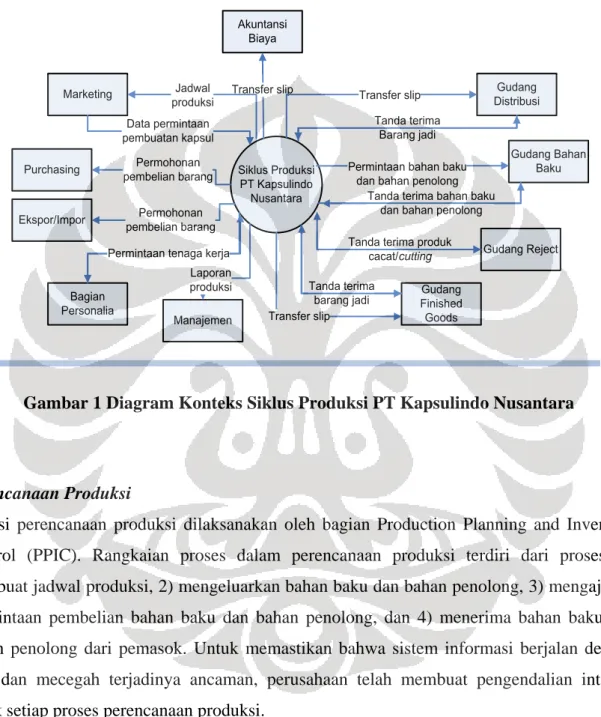

Hal tersebut memudahkan penyampaian informasi dan data yang cepat antar departemen di produksi. Namun, beberapa proses manual tetap dilakukan sebagai back-up data. Selain itu, jika terdapat kejanggalan data, maka akan lebih mudah ditelusuri apakah kesalahan terjadi pada pencatatan manual atau pencatatan pada sistem. Alur informasi pada siklus produksi PT Kapsulindo Nusantara dengan disajikan dalam diagram konteks pada Gambar 1.

Gambar 1 Diagram Konteks Siklus Produksi PT Kapsulindo Nusantara

Perencanaan Produksi

Fungsi perencanaan produksi dilaksanakan oleh bagian Production Planning and Inventory Control (PPIC). Rangkaian proses dalam perencanaan produksi terdiri dari proses: 1) membuat jadwal produksi, 2) mengeluarkan bahan baku dan bahan penolong, 3) mengajukan permintaan pembelian bahan baku dan bahan penolong, dan 4) menerima bahan baku dan bahan penolong dari pemasok. Untuk memastikan bahwa sistem informasi berjalan dengan baik dan mecegah terjadinya ancaman, perusahaan telah membuat pengendalian internal untuk setiap proses perencanaan produksi.

Ancaman utama dalam proses perencanaan produksi di PT Kapsulindo Nusantara adalah terjadinya kelebihan atau kekurangan produksi. Untuk menghindari hal tersebut, pihak PPIC PT Kapsulindo Nusantara membuat jadwal produksi berdasarkan dokumen permintaan pembuatan produk yang masuk dari Marketing. Perusahaan juga menetapkan batas maksimal toleransi kelebihan kapsul (capsule allowance) untuk mencegah terjadinya kekurangan

Siklus Produksi PT Kapsulindo

Nusantara Marketing

Purchasing pembelian barangPermohonan

Gudang Finished Goods Tanda terima barang jadi Gudang Bahan Baku Permintaan bahan baku

dan bahan penolong

Gudang Reject Tanda terima produk

cacat/cutting Akuntansi Biaya Transfer slip Manajemen Laporan produksi Gudang Distribusi Tanda terima Barang jadi Bagian Personalia

Tanda terima bahan baku dan bahan penolong

Transfer slip Data permintaan

pembuatan kapsul

Diagram Konteks Siklus Produksi

PT Kapsulindo Nusantara

Transfer slip

Permintaan tenaga kerja Ekspor/Impor pembelian barangPermohonan

Jadwal produksi

produksi. Jika terjadi kelebihan produksi, perusahaan akan menawarkan penjualan atas kelebihan tersebut kepada pemesan atau menyimpan produk tersebut sebagai persediaan di Gudang Finished Good untuk dijual sewaktu-waktu. Setiap jadwal produksi yang telah disusun oleh PPIC harus diketahui dan disetujui oleh Manager Produksi, QC, dan Marketing. Manager Produksi dan Direktur Produksi secara langsung juga melakukan pengawasan terhadap setiap proses produksi.

Perusahaan memiliki data persediaan produk jadi yang terintegrasi antara Gudang Finished Good, Gudang Distribusi, dan Marketing yang dapat membantu mencegah terjadinya kekurangan maupun kelebihan produksi. Ketika pesanan masuk ke Marketing, pihak Marketing akan melihat database persediaan produk jadi dengan menginput kode warna kapsul yang dipesan ke dalam sistem. Pihak Marketing akan dapat segera mengetahui berapa stok persediaan yang dimiliki gudang atas warna kapsul yang dipesan. Jika stok mencukupi, Marketing akan langsung membuat Delivery Request (DR) melalui sistem informasi yang akan masuk ke Gudang Distribusi. Jika stok kurang atau tidak tersedia, maka Marketing akan membuat Capsule Request (CR) yang akan diserahkan ke PPIC.

Ancaman lain dalam aktivitas perencanaan produksi adalah keterlambatan produksi. Untuk mencegah hal tersebut, PPIC menyusun jadwal produksi berdasarkan tanggal pengiriman pesanan pelanggan. PPIC juga merinci kapan produksi kapsul pesanan setiap pelanggan harus dilakukan. PPIC akan mengawasi proses produksi kapsul setiap hari. Setiap terjadi keterlambatan produksi, PPIC, Manager Produksi, dan Manager Maintenance akan melakukan evaluasi dan mencari tahu penyebab keterlambatan tersebut.

Ancaman lainnya dalam perencanaan produksi terkait pengendalian persediaan adalah terjadinya pengeluaran bahan baku yang tidak sah. Pengendalian yang dilakukan perusahaan untuk mencegah hal tersebut adalah setiap permintaan bahan baku harus tertulis dan disahkan oleh PPIC. Perusahaan juga memiliki petugas gudang yang hanya akan mengeluarkan barang jika ada dokumen permintaan yang diotorisasi. Adanya larangan untuk mengakses gudang selain petugas gudang juga salah satu tindakan pengendalian yang dilakukan perusahaan.

Operasi Produksi

Operasi produksi terdiri dari 7 (tujuh) rangkaian proses, yaitu pembuatan larutan gelatin (melting), pembentukan kapsul (forming), penyeleksian kapsul (sorting), pencetakan kapsul (printing), pengemasan (packing), pengecekan kualitas mutu, dan mengumpulkan laporan

produksi. Di setiap akhir jam kerja, masing-masing unit produksi akan membuat laporan Transfer Slip. Laporan tersebut akan masuk ke dalam sistem informasi dan memperbarui data produksi.

Ancaman utama dalam operasi produksi adalah pencurian persediaan, baik persediaan bahan baku (raw materials), barang setengah jadi (work-in-process), maupun barang jadi (finished

goods). Untuk mencegah terjadinya hal tersebut, perusahaan telah menetapkan beberapa

pengendalian terkait perlindungan aset. Pertama, akses ke gudang dibatasi—baik itu Gudang Bahan Baku, Gudang Finished Good, maupun Gudang Distribusi. Setiap gudang diawasi oleh petugas gudang masing-masing dimana setiap pengambilan atau penyerahan barang harus melalui petugas tersebut. Kedua, setiap terjadi serah terima barang harus didokumentasikan. Baik pihak yang menerima bahan baku dan yang mengeluarkan bahan baku harus menandatangani formulir permintaan barang tersebut sebagai tanda bahwa bahan baku telah diserahkan dan diterima dengan kualitas dan kuantitas yang sesuai. Ketiga, selama proses produksi, perpindahan persediaan dari satu unit produksi ke unit produksi lainnya disertai dengan kartu proses, Transfer Slip, dan data penyerahan persediaan yang harus ditandatangani oleh kedua belah pihak (yang memberi dan menerima perpindahan persediaan). Peranan Transfer Slip dalam proses produksi sangatlah penting. Semua data terkait produksi dapat dianalisis dengan menggunakan Transfer Slip.

Perusahaan telah menggunakan online terminals untuk merekam jejak perpindahan persediaan sehingga dapat memberikan informasi persediaan yang akurat. Data tersebut bersumber dari Transfer Slip. Perusahaan juga menetapkan pengendalian terhadap akses data. Hanya operator dari masing-masing unit produksi yang dapat memasukkan data persediaan ataupun data Transfer Slip ke dalam sistem informasi. Disetiap akhir bulan, dilakukan perhitungan persediaan yang dimiliki. Dengan demikian, jika terjadi perbedaan antara perhitungan fisik dengan catatan, maka akan segera dapat ditindaklanjuti.

Selain pencurian aset, kesalahan dalam membuat formula warna dan penggunaan mesin produksi juga merupakan ancaman bagi operasi produksi. Pengendalian yang dilakukan perusahaan untuk mencegah terjadinya kesalahan dalam membuat formula warna adalah Operator Dye akan mendokumentasikan kode serta formula warna untuk setiap pelanggan ke dalam Buku Pencarian Formula Warna. Buku tersebut akan digunakan sebagai referensi dalam membuat formula warna untuk produksi di masa datang. Bagian Dye juga akan membuat percobaan formula warna sebelum pewarnaan larutan gelatin dilakukan. Untuk

mencegah kesalahan penggunaan mesin produksi, masing-masing larutan gelatin mempunyai kode mesin dan disertai dengan kartu identitas. Quality Control (QC) juga selalu melakukan pengecekan mutu larutan di setiap batch produksi.

Ancaman lainnya adalah akses atau input data persediaan dan produksi oleh pihak yang tidak sah. Untuk mengatasi hal tersebut, akses data tersebut dibatasi hanya untuk pihak yang berwenang dengan menerapkan penggunaan kata kunci dan kode-kode yang hanya diketahui oleh operator terkait.

Kinerja produksi yang buruk juga merupakan ancaman bagi operasi produksi. Salah satu cara untuk mencegah hal tersebut adalah dengan memberikan pelatihan bagi pekerja dan melakukan perawatan dan pengecekan mesin produksi secara berkala. Dengan sistem informasi yang ada saat ini, yaitu melalui data Transfer Slip, Manager Produksi dapat mengetahui sebab kinerja produksi yang buruk, apakah karena faktor manusia atau faktor mesin. Sistem Transfer Slip dapat membantu Manager Produksi untuk mengetahui dan menganalisis kinerja masing-masing personilnya (supervisor dan operator) di setiap unit produksi maupun kinerja mesin produksi. Dari data tersebut, pihak manajemen akan mengetahui sebab kinerja produksi yang buruk sehingga dapat dilakukan tindakan yang tepat apakah memberikan pelatihan kepada pekerja atau perbaikan/penggantian mesin produksi. Untuk mencegah kualtias produk yang buruk, QC melakukan pengecekan mutu secara rutin untuk setiap batch produksi. Setiap ruangan produksi juga memiliki alat pengatur udara untuk menjaga produk dari kerusakan.

Ancaman lainnya dalam operasi produksi adalah hilangnya persediaan atau aset tetap karena kebakaran atau bencana alam dan hilangnya data dalam sistem informasi. Untuk meminimalisasi dampak dari ancaman tersebut, perusahaan telah memiliki alarm kebakaran dan alat pemadam kebakaran di setiap ruang strategis. Perusahaan juga telah mengikuti program asuransi dan memilih lokasi pabrik di kawasan yang tidak rentan terjadi bencana alam.

Ancaman terhadap hilangnya data dalam sistem dapat menyebabkan perusahaan tidak mempunyai informasi atas kegiatan produksi. Pengendalian yang dilakukan perusahaan untuk mencegah hal tersebut adalah dengan melakukan dokumentasi secara manual sebagai arsip cadangan, melakukan back up data dalam sistem secara rutin oleh bagian EDP (Enterprise Development Program), dan penggunaan antivirus dalam setiap perangkat komputer perusahaan.

Akuntansi Biaya

Rangkaian aktivitas di dalam proses akuntansi biaya terdiri dari: 1) proses memasukkan data dan mengakumulasikan biaya pemakaian bahan baku; 2) memasukkan data dan mengakumulasikan biaya pabrikasi lainnya (MOH); dan 3) menghitung dan membuat laporan analisis varian, harga pokok produksi dan harga pokok penjualan. Biaya produksi di PT Kapsulindo Nusantara hanya terdiri dari biaya bahan baku langsung (DM) dan biaya pabrikasi lainnya (MOH). Biaya tenaga kerja langsung (DL) dimasukkan ke dalam biaya pabrikasi. Perusahaan menggunakan metode biaya proses (process costing) untuk menghitung biaya produksinya. Setiap hari, bagian Akuntansi Biaya akan menerima laporan Transfer Slip dari bagian produksi.

Ancaman utama yang mungkin terjadi pada proses akuntansi biaya adalah data biaya yang tidak akurat. Untuk mengatasi hal tersebut, PT Kapsulindo Nusantara telah menggunakan

online terminals untuk melacak pergerakan dan melihat kuantitas persediaan. Tidak semua

orang dapat mengakses data entri persediaan tersebut. Laporan produksi dilaporkan setiap hari ke bagian Akuntansi Biaya untuk menghindari data produksi yang tidak akurat. Akuntansi biaya juga akan memeriksa validitas penggunaan sumber daya atau bahan dengan cara membandingkan material terpakai dengan standar pemakaian yang seharusnya. Di setiap akhir bulan, untuk memastikan bahwa data yang dimasukkan akurat, dilakukan perhitungan fisik persediaan. Dengan demikian, adanya data produksi yang tepat dan akurat diharapkan dapat menghasilkan data biaya yang tepat dan akurat pula.

Ancaman kedua adalah alokasi biaya pabrikasi lainnya (MOH) yang tidak wajar. Akuntansi biaya di PT Kapsulindo Nusantara mengalokasikan biaya MOH untuk setiap unit produksi dan telah menetapkan objek-objek apa saja yang boleh dibebankan sebagai biaya MOH.

Diskusi

Desain pengendalian internal pada PT Kapsulindo Nusantara sudah memadai untuk membantu perusahaan menjalankan fungsinya dan mencapai tujuan perusahaan. Namun, masih terdapat kekurangan karena beberapa pengendalian internal tidak dilakukan secara konsisten.

Perencanaan Produksi

Penulis menemukan beberapa aktivitas pengendalian yang tidak dijalankan dengan konsisten pada proses perencanaan produksi PT Kapsulindo Nusantara. Pertama, fungsi pengawas Gudang Bahan Baku dengan pihak yang mengotorisasi pengeluaran bahan baku dilakukan oleh orang yang sama, yaitu orang PPIC. Hal tersebut dapat menyebabkan terjadinya pencurian persediaan bahan baku. Pun fungsi permohonan pembelian (purchase requisition) bahan baku dengan penerima dan pencatat bahan baku dari pemasok terkadang dilakukan oleh orang yang sama. Hal tersebut juga dapat memberikan peluang untuk penyelundupan persediaan bahan baku.

Kedua, bahan baku kemas disimpan di ruang pengemasan (Departemen Packing), bukan di Gudang Bahan Baku. Petugas bagian pengemasan dapat langsung mengambil bahan kemas sendiri, namun tetap harus mengajukan permintaan bahan baku dan membuat laporan pengambilan bahan baku. Hal tersebut juga dapat menimbulkan penyelendupan bahan baku dimana tidak ada fungsi pengawasan langsung terhadap pengambilan bahan baku tersebut.

Operasi Produksi

Penulis menemukan beberapa aktivitas pengendalian yang tidak dijalankan dengan konsisten pada proses operasi produksi PT Kapsulindo Nusantara. Pertama, ketika terjadi serah terima barang antar unit produksi, pihak yang menerima sering kali tidak mengecek dan menghitung kembali barang yang diberikan dan tidak menandatangani dokumen serah terima. Dalam kondisi seperti itu, menurut perusahaan, jika terjadi ketidaksesuaian data barang, maka yang bertanggung jawab adalah pihak yang menerima karena pihak tersebut seharusnya melakukan pengecekan terlebih dahulu sebelum menerima barang yang diberikan.

Kedua, database formula warna kapsul masih dilakukan secara manual, yaitu dengan menuliskan setiap formula yang dibuat dan pelanggan yang memesan ke Buku Formula Warna. Padahal, perusahaan sudah menggunakan teknologi informasi (TI) untuk mendukung proses produksinya. Pencatatan secara manual tersebut tentu tidaklah salah, namun kurang efisien dan efektif. Selain akan menghabiskan waktu yang cukup lama untuk mencari suatu formula warna, penggunaan buku juga akan memerlukan tempat penyimpanan khusus.

Ketiga, terkait dengan permintaan bahan baku. Pihak yang mengajukan permintaan bahan baku dan pembuat laporan penerimaan bahan baku dilakukan oleh orang yang sama. Hal tersebut dapat menyebabkan terjadinya penyalahgunaan bahan baku.

Akuntansi Biaya

Penulis menemukan adanya suatu transaksi yang tidak efisien dalam proses akuntansi biaya sehingga transaksi tersebut seharusnya dapat ditiadakan. Bagian Akuntansi Biaya akan menerima laporan produksi dari setiap departemen produksi dan juga dari Administrasi Pabrik. Walaupun dokumen yang dihasilkan tidak sama, namun secara tujuan adalah sama, yaitu melaporkan penggunaan/pengambilan bahan baku dan hasil produksi. Dokumen yang diberikan oleh Administrasi Pabrik berupa rangkuman hasil penarikan data produksi. Sedangkan dokumen yang diberikan tiap departemen produksi adalah data produksi masing-masing departemen produksi.

Kedua adalah terkait penarikan data produksi yang dilakukan oleh Administrasi Pabrik. Bagian Administrasi Pabrik akan menarik data produksi dari sistem informasi, mencetaknya, meminta verifikasi, dan kemudian memberikannya ke bagian Akuntansi Biaya. Kemudian bagian Akuntansi Biaya akan menginput kembali data produksi tersebut ke program Excel yang digunakan untuk perhitungan dan penyusunan laporan biaya produksi. Menurut penulis, hal tersebut sangat tidak efisien dan menyulitkan bagian Akuntansi Biaya.

Ketiga terkait dengan komponen biaya produksi. Biaya produksi di PT Kapsulindo Nusantara terdiri dari biaya bahan baku langsung dan biaya MOH. Komponen biaya tenaga kerja langsung dimasukkan sebagai biaya MOH.

Aktivitas pengendalian perusahaan menurut COSO Internal Control Framework secara garis besar

Peninjauan Kembali oleh Manajemen Puncak—Pihak manajemen tingkat atas PT Kapsulindo Nusantara selalu melakukan peninjauan kembali (review) terhadap kinerja aktual dan membandingkannya dengan anggaran, perkiraan (forecast), kinerja sebelumnya, dan kompetitor.

Aktivitas Manajemen—Manajemen perusahaan menjalankan fungsinya untuk melakukan pemeriksaan terhadap laporan kinerja atau laporan produksi.

Proses Informasi—Perusahaan telah melakukan beberapa fungsi pengendalian untuk memeriksa keakuratan, kelengkapan, dan keabsahan setiap transaksi yang terjadi. Proses informasi tersebut tertuang dalam dokumen SOP, Prosedur Proses (PP), Prosedur Tetap (Protap), dan standar form untuk setiap transaksi.

Pengendalian Aset—Perusahaan telah melakukan aktivitas pengendalian untuk perlindungan aset perusahaan, yaitu dengan penjagaan satpam dan pembatasan untuk mengakses aset. Secara periodik, perusahaan juga melakukan perhitungan aset dan membandingkannya dengan hasil pencatatan. Namun, penulis menemukan adanya Gudang Bahan Baku yang penjagaannya kurang memadai karena dapat diakses secara bebas dan tidak terdapat petugas gudang.

Pemisahan Tugas dan Tanggung Jawab— Peraturan dan kebijakan yang dibuat perusahaan telah mengatur adanya pemisahan tugas dan tanggung jawab. Namun, penulis menemukan adanya penggabungan tugas dalam fungsi pegawasan gudang dan pihak yang mengotorisasi transaksi gudang.

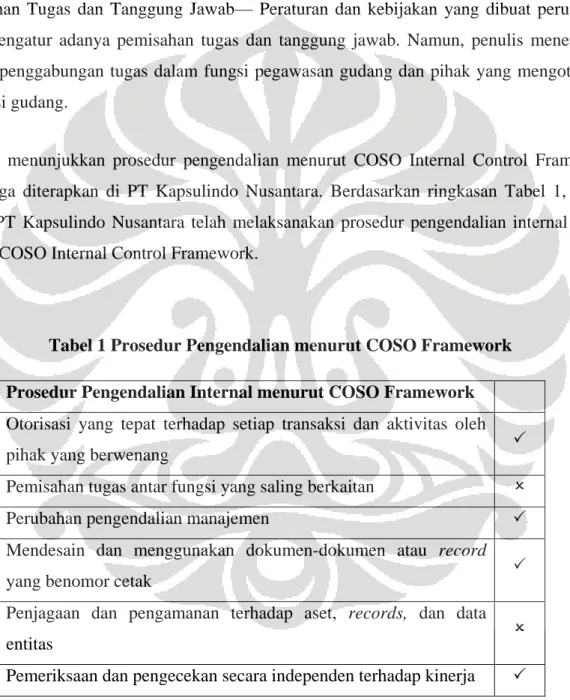

Tabel 1 menunjukkan prosedur pengendalian menurut COSO Internal Control Framework yang juga diterapkan di PT Kapsulindo Nusantara. Berdasarkan ringkasan Tabel 1, secara umum PT Kapsulindo Nusantara telah melaksanakan prosedur pengendalian internal sesuai dengan COSO Internal Control Framework.

Tabel 1 Prosedur Pengendalian menurut COSO Framework Prosedur Pengendalian Internal menurut COSO Framework

Otorisasi yang tepat terhadap setiap transaksi dan aktivitas oleh

pihak yang berwenang

Pemisahan tugas antar fungsi yang saling berkaitan

Perubahan pengendalian manajemen

Mendesain dan menggunakan dokumen-dokumen atau record

yang benomor cetak

Penjagaan dan pengamanan terhadap aset, records, dan data

entitas

Pemeriksaan dan pengecekan secara independen terhadap kinerja

PT Kapsulindo Nusantara telah menjalankan prosedur otorisasi yang tepat terhadap setiap transaksi dan aktivitas oleh pihak yang berwenang. Adanya prosedur otorisasi tersebut dapat

dilihat pada struktur organisasi perusahaan yang berjenjang, deskripsi kerja masing-masing pihak yang tertuang dalam dokumen Job Description, dan dokumen Prosedur Tetap.

Prosedur pengendalian pemisahan tugas antar fungsi yang saling berkaitan belum sepenuhnya dijalankan oleh PT Kapsulindo Nusantara. Pertama, terdapat penggabungan tugas antar fungsi yang mengotorisasi pengeluaran barang dari Gudang Bahan Baku dengan penjaga Gudang Bahan Baku. Kedua, fungsi yang mengajukan pembelian barang juga menjalankan fungsi penerimaan barang dari pemasok dan fungsi pencatatan atas barang yang diterimanya. Dengan demikian, prosedur pengendalian pemisahan tugas antar fungsi yang saling berkaitan pada PT Kapsulindo Nusantara masih lemah.

Prosedur pengendalian perubahan pengendalian manajemen juga telah dilaksanakan dengan baik oleh PT Kapsulindo Nusantara. Setiap ada perubahan mengenai struktur dan lingkup kerja manajemen akan dikomunikasikan secara lisan maupun tulisan. Secara lisan dilakukan dengan cara sosialisasi langsung ke semua karyawan oleh atasan mereka masing-masing. Sedangkan, secara tulisan dilakukan dengan memperbarui dokumen-dokumen terkait, seperti dokumen Job Description dan Prosedur Tetap.

Prosedur pengendalian dalam mendesain dokumen-dokumen telah dilakukan dengan baik. Setiap transaksi menggunakan formulir/dokumen yang desain dan formatnya telah dibuat dan ditetapkan perusahaan. Dokumen-dokumen transaksi tersebut didokumentasikan dalam suatu folder di setiap departemen dan juga disimpan dalam perangkat komputer server. Namun, PT Kapsulindo Nusantara belum menggunakan dokumen bernomor urut cetak (prenumbered document).

Prosedur pengendalian penjagaan dan pengamanan terhadap aset, catatan, dan data entitas dilakukan dengan cara memperkejakan satpam untuk pengamanan pabrik secara keseluruhan. Akses gudang dan akses data juga dibatasi hanya untuk orang-orang tertentu. Setiap gudang dijaga oleh petugas gudang dan dikunci jika tidak ada kegiatan serta dibatasi jam operasionalnya. Orang lain selain petugas gudang yang ingin mengakses gudang harus mendapat izin Manager PPIC dan menyertakan berita acara. Akses data melibatkan penggunaan username, kata sandi, dan kode-kode produksi yang hanya diketahui oleh orang yang berwenang.

Prosedur pengendalian pemeriksaan dan pengecekan secara independen terhadap kinerja dilakukan oleh masing-masing manajer terkait. Dalam proses produksi, Manager Produksi

melakukan penilaian kinerja dengan menganalisis laporan Transfer Slip. Sistem Transfer Slip yang digunakan PT Kapsulindo Nusantara memungkinkan perusahaan untuk mengetahui kinerja produksi dan juga kinerja pengawas serta operator produksi.

Kesimpulan

PT Kapsulindo Nusantara telah menggunakan sistem informasi akuntansi berbasis komputer untuk mendukung proses produksinya. Sistem tersebut telah terintegrasi ke semua departemen di produksi dan beberapa departemen pendukung proses produksi, seperti Gudang Finished Good, Gudang Distribusi, dan Marketing. Sistem informasi tersebut belum terintegrasi ke bagian Akuntansi Biaya sehingga perhitungan biaya produksi masih dilakukan secara manual dengan bantuan program Microsoft Excel. Namun saat ini, perusahaan sedang dalam tahap pengintegrasian sistem informasi ke seluruh bagian, terutama bagian produksi dengan akuntansi biaya.

Sistem informasi siklus produksi PT Kapsulindo Nusantara menggunakan Transfer Slip sebagai dokumen utama. Transfer Slip tersebut dapat merekam pergerakan dan riwayat persediaan, mulai dari persediaan bahan baku sampai menjadi produk akhir. Selain itu, dokumen Transfer Slip yang diinput ke dalam sistem juga memudahkan Direktur dan Manager Produksi, PPIC, Marketing, Utility, dan Akuntansi Biaya untuk melakukan analisis. Laporan Transfer Slip memungkinkan perusahaan untuk mendapatkan informasi-informasi yang dibutuhkan untuk penentuan harga produk yang tepat, analisis efisiensi dan efektivitas proses produksi, evaluasi kinerja dan hasil produksi, dan untuk pengambilan keputusan strategis lainnya.

Secara keseluruhan, sistem informasi akuntansi yang dimiliki PT Kapsulindo Nusantara sudah memadai dalam meningkatkan kinerja bagian produksi dan membantu manajemen dalam pengambilan keputusan. Pengendalian internal yang dimiliki perusahaan sangat baik. Namun, pada praktiknya masih terdapat beberapa kekurangan karena tidak dilaksanakannya beberapa aktivitas pengendalian internal secara konsisten.

Saran

Berdasarkan hasil analisis mengenai kelemahan sistem informasi akuntansi, berikut adalah saran yang dapat penulis berikan untuk perbaikan sistem informasi dan pengendalian internal atas siklus produksi di PT Kapsulindo Nusantara. Pertama, perusahaan sebaiknya mengkaji

ulang mengenai penamaan departemen, jabatan, dokumen, dan hal-hal terkait lainnya. Hal tersebut perlu dilakukan agar bahasa yang digunakan konsisten, dokumentasi yang lebih rapi, dan tidak membingungkan pihak lain yang membacanya. Penulis menemukan bahwa perusahaan menggunakan bahasa yang campur antara Bahasa Indonesia dengan Bahasa Inggris. Untuk itu, penulis menyarankan agar perusahaan konsisten dalam penggunaan bahasa—apakah ingin menggunakan Bahasa Inggris atau Bahasa Indonesia— terkait pemberian nama unit departemen, jabatan, dokumen, dan hal-hal lainnya. Misalnya, “manager produksi” yang benar adalah “Manajer Produksi” (dalam Bahasa Indonesia), sementara “Manager Marketing” yang lebih tepat adalah “Marketing Manager” (dalam Bahasa Inggris).

Kedua, perusahaan perlu membentuk tim independen yang sewaktu-waktu melakukan pemeriksaan atau perhitungan fisik persediaan. Anggota tim dapat dipilih dari departemen yang tidak terlibat dalam proses produksi. Hal tersebut dilakukan sebagai salah satu bentuk pengendalian internal terhadap perlindungan aset.

Ketiga, perlu adanya komunikasi dua arah terkait serah terima barang—baik barang dalam proses maupun barang jadi. Pihak penerima harus memeriksa kembali kesesuaian atas barang yang diterima, memverifikasi, dan menandatangani dokumen transfer. Hal tersebut dilakukan agar tidak terjadi kehilangan persediaan.

Keempat, perlu adanya pemisahan tugas dan tanggung jawab antara pihak yang mengotorisasi pengeluaran barang dengan pihak yang bertanggung jawab atas gudang. Pemisahan tugas antara pihak yang membuat permintaan pembelian dengan pihak yang menerima persediaan dari pemasok juga diperlukan.

Kelima, perusahaan sebaiknya menggunakan sistem informasi produksi yang terintegrasi dengan bagian akuntansi, khususnya akuntansi biaya. Sistem yang terintegrasi akan memudahkan akuntansi biaya untuk dapat langsung menarik atau mengambil data produksi tanpa harus menunggu dari bagian Administrasi Pabrik. Bagian Akuntansi Biaya juga tidak perlu lagi memasukkan ulang data produksi tersebut untuk keperluan akuntansi biaya. Kesalahan dalam memasukkan kembali data produksi yang mungkin terjadi akibat human error dapat diminimalisir sehingga data menjadi lebih akurat. Data produksi yang real time dan terintegrasi dengan sistem akuntansi biaya akan memudahkan penyusunan laporan produksi yang tepat waktu dan akurat.

Referensi

Ahmad, Z. H. (2000). Peran sistem informasi akuntansi dalam pengendalian internal atas persediaan studi kasus pada PT Martina Berto. Depok.

Arens, A. A., Elder, R. J., & Beasley, M. S. (2012). Auditing and Assurance Services: An integrated approach (14th ed.). London: Prentice Education Limited.

Exposure draft: Internal control integrated framework. (2011). Committee of Sponsoring Organizations of the Treadway Commission.

Horngren, C. T., Datar, S. M., Foster, G., Rajan, M., & Ittiner, C. (2009). Cost accounting: A managerial emphasis (13th ed.). New Jersey: Pearson Education, Inc.

Internal control integrated framework. (1992). Committee of Sponsoring Organizations of Treadway Commission.

Pedoman teknis penulisan tugas akhir mahasiswa universitas indonesia. (2008). Depok: Universitas Indonesia.

Romney, M. B., & Steinbart, P. J. (2012). Accounting information systems. London: Prentice Hall.

Sajady, H., Dastgir, M., & Hashemnejad. (2008). Evaluation of the effectiveness of accounting information systems. International Journal of Information Science & Technology, 6(2) .

Setianto, H. (2007). Analisis pengendalian internal sistem informasi akuntansi siklus konversi produk pada PT LG Philips Display Indonesia. Depok.

Soudani, S. N. (2012). The usefulness of an accounting information system for effective organizational performance. International Journal of Economics and Finance, 4(5) , 136-145.

Wilkinson, J. W., Cerullo, M. J., Raval, V., & Wong-On-Wing, B. (2000). Accounting information systems: Essential concepts and applications. 4th Edition. John Wiley and Sons, Inc.