BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN

HIPOTESIS

A. Kajian Pustaka 1. Teori Agensi

Teori agensi menyatakan hubungan kontrak antara agen (manajemen suatu usaha) dan prinsipal (pemilik usaha). Agen melakukan tugas-tugas tertentu untuk prinsipal, prinsipal mempunyai kewajiban untuk memberi imbalan pada si agen, Hendriksen dan Breda dalam Tommy dan Maria (2013). Hubungan keagenan sebagai kontrak antara satu atau beberapa orang (pemberi kerja atau prinsipal) yang mempekerjakan orang lain (agen) untuk melakukan sejumlah jasa dan memberikan wewenang dalam pengambilan keputusan, Jensen dan Meckling dalam Tommy dan Maria (2013).

Perbedaan kepentingan antara prinsipal dan agen dapat mempengaruhi berbagai hal yang menyangkut kinerja perusahaan, salah satunya adalah kebijakan perusahaan mengenai pajak, M. Gardo (2016). Menurut Wolk, Dodd dan Tearney dalam M Gardo (2016), menyatakan bahwa manajemen atau agen bertindak untuk meningkatkan kesejahteraannya, dengan cara meminimalkan biaya-biaya dari pengawasan sehingga akan mendapatkan

untuk mendapatkan keuntungan yang lebih tinggi membuat para pemilik perusahaan atau pemegang saham menjadi tidak percaya dengan setiap tindakan yang dilakukan oleh pihak agen.

Dengan timbulnya berbagai masalah maka akan menambah konflik antara pemegang saham dengan tim agen membawa dampak buruk terhadap perusahaan. Konflik ini disebut dengan agency problem. Menurut Rahmawati dalam Tommy dan maria (2013), menyatakan bahwa laporan keuangan yang disampaikan kepada shareholder dapat meminimumkan asimetri informasi yang terjadi. Hal tersebut menjelaskan bahwa laporan keuangan merupakan sarana komunikasi informasi keuangan kepada pihak prinsipal.

2. Teori Gaya Pikul

Menurut Herry (2010), pokok dari teori ini adalah asas keadilan, yaitu beban pajak harus sama beratnya bagi setiap orang berdasarkan gaya pikul masing-masing. W.J. de Langen mendefinisikan gaya pikul sebagai kekuatan seseorang untuk mencapai pemuasan kebutuhan setinggi-tingginya, setelah dikurangi dengan yang mutlak untuk kebutuhan primernya. Gaya pikul tersebut diukur dari penghasilan dan kekayaan serta pengeluaran atau pembelanjaan seseorang. Hingga kini, teori ini masih dipertahankan meskipun kerap terjadi salah paham mengenai seluk-beluknya terutama oleh keluasan makna gaya pikul itu sendiri dihubungkan dengan jumlah pajak yang harus dibebankan.

Menurut Mardiasmo (2013), Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan, yaitu :

a. Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki seseorang.

b. Unsur subjektif dengan memperhatikan besarnya materiil yang harus dipenuhi.

Menurut Siti (2011), teori ini menyatakan bahwa dasar keadilan pemungutan pajak terletak pada jasa-jasa yang diberikan oleh negara kepada warganya, yaitu perlindungan atas jiwa dan harta bendanya. Untuk kepentingan tersebut diperlukan biaya-biaya yang harus dipikul oleh segenap orang yang menikmati perlindungan itu, yaitu dalam bentuk pajak. Teori ini menekankan pada asas keadilan, bahwasanya pajak haruslah sama beratnya untuk setiap orang. Pajak harus dibayar menurut gaya pikul seseorang. Gaya pikul seseorang dapat diukur berdasarkan besarnya penghasilan dengan memperhitungkan besarnya pengeluaran atau pembelanjaan seseorang. Dalam pajak penghasilan untuk Wajib Pajak orang pribadi, gaya pikul untuk pengeluaran atau pembelanjaan dinyatakan dengan sejumlah penghasilan tertentu yang tidak kena pajak. Sebagai contoh, Tuan Akbar (tidak kawin) dan Tuan Hakim (kawin, anak 2-K/2), mempunyai penghasilan yang sama. Beban pajak untuk Tuan Akbar lebih besar daripada

Tuan Hakim karena gaya pikul (pengeluaran/pembelanjaan) Tuan Akbar lebih kecil dibanding Tuan Hakim.

3. Teori Kewajiban Pajak Mutlak atau Teori Bukti

Berlawanan dengan teori diatas yang tidak mengutamakan kepentingan-kepentingan negara diatas kepentingan-kepentingan warganya, maka dalam teori ini berdasarkan atas paham organische staatsleer yang menurut Herry (2010), teori ini muncul berdasarkan paham organische staatleer, sehingga karena sifat negara inilah timbul hak mutlak negara untuk memungut pajak. Dalam penyelenggaraannya, negara yang lahir dari persekutuan individu-individu secara mutlak memiliki kewenangan-kewenangan disegala bidang dengan memperhatikan syarat keadilan, termasuk dalam hal pemungutan pajak dari individu-individu tersebut. Dilain pihak, individu-individu tersebut secara mutlak memiliki kewajiban untuk tunduk terhadap kewenangan negara. Menurut Siti (2011), paham ini mengajarkan bahwa sifat suatu negara maka timbullah hak mutlak untuk memungut pajak. Orang-orang tidaklah berdiri sendiri, dengan tidak adanya persekutuan tidak akan ada individu. Oleh karena itu, persekutuan (yang menjelma menjadi negara) berhak atas satu dan yang lain. Akhirnya setiap orang menyadari bahwa menjadi suatu kewajiban mutlak untuk membuktikan tanda baktinya terhadap negara dalam bentuk pembayaran pajak.

4. Pajak

a. Pengertian Pajak

Pengertian pajak menurut Pasal 1 UU No. 28 Tahun 2007 dalam Siti

(2013) yaitu :

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Pengertian pajak menurut P. J. A. Adriani dalam Waluyo (2014) yaitu : “Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan”.

Menurut Rochmat Soemitro dalam Waluyo (2014), pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum. Sedangkan menurut NJ. Feldmann dalam Waluyo (2014), pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum. Menurut Soeparman Soemahamidjaja dalam Waluyo (2014), pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya

produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Menurut Waluyo (2014), dari pengertian-pengertian diatas dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, adalah sebagai berikut :

1. Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayarannya pajak tidak dapat ditunjukan adanya

kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiaya public investment.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

b. Fungsi Pajak

Fungsi pajak menurut Waluyo (2014), ada dua fungsi pajak yaitu

sebagai berikut :

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan pengeluaran pemerintah. Sebagai contoh : dimasukannya pajak dalam APBN sebagai penerimaan dalam negeri.

5. Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi. Sebagai contoh : dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.

c. Jenis Pajak

Menurut Siti (2013), terdapat berbagai jenis pajak yang dapat dikelompokan menjadi tiga, yaitu :

1. Menurut Golongan

Pajak dikelompokan menjadi dua, yaitu :

a. Pajak Langsung adalah pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain, contoh : Pajak Penghasilan (PPh).

b. Pajak Tidak Langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga, contoh : Pajak Pertambahan Nilai (PPN).

2. Menurut sifat

Pajak dikelompokan menjadi dua, yaitu :

a. Pajak Subjektif adalah pajak yang pengenaannya memperlihatkan keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya, contoh : Pajak Penghasilan (PPh).

b. Pajak Objektif adalah pajak yang pengenaannya memperhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal, contoh : PPN, PPnBM, PBB.

6. Menurut Lembaga Pemungut

Pajak dikelompokan menjadi dua, yaitu :

a. Pajak Negara (Pajak Pusat) adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya, contoh : PPh, PPN, PPnBM.

b. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing, contoh : Pajak Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan, Pajak Rokok, dll.

d. Perlawanan Terhadap Pajak

Mengingat pentingnya peran pajak dalam pembiayaan negara, maka dituntut kesadaran masyarakat untuk memenuhi kewajiban sebagai warga negara. Terlepas dari kesadaran masyarakat, timbul perlawanan pajak dengan tidak memenuhi kewajiban membayar pajak. Menurut Waluyo (2014) perlawanan pajak dapat dibedakan menjadi dua, yaitu :

1. Perlawanan Pasif

Perlawanan pasif berupa hambatan yang mempersulit pemungut pajak dan mempunyai hubungan erat dengan struktur ekonomi.

2.sPerlawanan Aktif

Perlawanan aktif secara nyata terlihat pada semua usaha dan perbuatan yang secara langsung ditujukan kepada pemerintah (fiskus) dengan tujuan untuk menghindari pajak, contohnya tax avoidance dan tax

evasion.

5. Perencanaan Pajak (Tax Planning)

Bagi perusahaan, pajak yang dikenakan terhadap penghasilan yang diterima atau diperoleh dapat dianggap sebagai beban (cost) atau beban (expense) dalam menjalankan usaha atau melakukan kegiatan maupun distribusi laba kepada pemerintah, Smith dan Skousen dalam Erly (2011). Asumsi pajak sebagai biaya akan mempengaruhi laba (profit margin), sedangkan asumsi pajak sebagai distribusi laba akan memengaruhi tingkat pengembalian atas investasi (rate of return on investment). Status perusahaan yang go public atau belum akan memengaruhi kebijakan pembagian dividen. Perusahaan yang sudah go public umumnya cenderung

high profile daripada perusahaan yang belum go public. Agar harga pasar

sahamnya meningkat, manajer perusahaan go public akan berusaha tampil sebaik mungkin, sukses dan membagi dividen yang besar. Demikian juga dengan pembayaran pajaknya akan diusahakan sebaik mungkin. Namun apa

pun asumsinya, secara ekonomis pajak merupakan unsur pengurang laba yang tersedia untuk dibagi atau diinvestasikan kembali oleh perusahaan, Erly (2011).

Dalam praktik bisnis, umumnya pengusaha mengidentikkan pembayaran pajak sebagai beban sehingga akan berusaha untuk meminimalkan beban tersebut guna mengoptimalkan laba. Dalam rangka meningkatkan efisiensi dan daya saing maka manajer wajib menekan biaya seoptimal mungkin. Demikian pula dengan kewajban membayar pajak, karena biaya pajak akan menurunkan laba setelah pajak (after tax profit), tingkat pengembalian (rate

of return), dan arus kas (cash flows), Erly (2011).

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah meminimumkan kewajiban pajak. Jika tujuan perencanaan pajak adalah merekayasa agar beban pajak (tax burden) dapat ditekan serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuat undang-undang, maka perencanaan pajak disini sama dengan tax avoidance karena secara hakikat ekonomis keduanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax return) karena pajak merupakan unsur pengurang laba yang tersedia, baik untuk dibagikan kepada pemegang saham maupun untuk diinvestasikan kembali, Erly (2011).

Tax planning adalah upaya legal yang bisa dilakukan wajib pajak karena penghematan pajak tersebut dilakukan dengan cara tidak melanggar ketentuan yang berlaku. Secara teoritis, tax planning merupakan bagian dari fungsi-fungsi manajemen pajak, yang terdiri dari planning, implementation dan control, Lumbantoruan dalam Tommy dan Maria (2013). Menurut Soemitro dalam Tommy dan Maria (2013) menyatakan bahwa tax planning adalah suatu perencanaan pajak yang dilakukan oleh seorang tax planner untuk wajib pajak tertentu baik perorangan, badan atau suatu usaha dengan menerapkan peraturan-peraturan perundang-undangan pajak secara legal dan terhadap suatu keadaan atau perbuatan yang melanggar atau bertentangan dengan undang-undang sehingga wajib pajak membayar pajak seringan-ringannya atau sama sekali tidak membayar pajak.

6. Penghindaran Pajak

a. Pengertian Penghindaran Pajak

Tax avoidance merupakan pengaturan untuk meminimumkan atau

menghilangkan beban pajak dengan mempertimbangkan akibat pajak yang ditimbulkannya. Tax avoidance bukan pelanggaran undang-undang perpajakan karena usaha wajib pajak untuk mengurangi, menghindari, meminimumkan, atau meringankan beban pajak dilakukan dengan cara yang dimungkinkan oleh Undang-Undang Pajak, Mortenson dalam Zain dalam Tommy dan Maria (2013). Tax avoidance adalah usaha memperkecil jumlah pajak dengan cara mengeksploitasi celah-celah yang terdapat dalam

undang-undang perpajakan, karena aparat perpajakan tidak dapat melakukan tindakan apa-apa. Pada hakekatnya, tax avoidance merupakan perbuatan yang sifatnya mengurangi utang pajak secara legal dan bukan mengurangi kesanggupan atau kewajiban wajib pajak melunasi pajak-pajaknya. Namun dalam melakukan tindakan tax avoidance ini harus diupayakan agar tidak terperangkap dalam perbuatan tax evasion, Chairil (2015).

Menurut Chairil (2015), tax avoidance adalah upaya mengefisiensikan beban pajak dengan cara menghindari pengenaan pajak dengan mengarahkannya pada transaksi yang bukan objek pajak, contoh : pada jenis perusahaan yang PPh badannya tidak dikenakan secara final, untuk mengefisiensikan PPh Pasal 21 karyawan, dapat dilakukan dengan cara memberikan semaksimal mungkin kesejahteraan karyawan dalam bentuk natura, mengingat pemberian natura pada perusahaan yang tidak dikenakan PPh final bukan merupakan objek PPh Pasal 21. Misal pada saat perusahaan dalam kondisi rugi fiskal, atau memiliki kompensasi rugi fiskal dalam jumlah yang relatif besar di tahun-tahun sebelumnya. Dalam kaitannya dengan perlawanan aktif, tax avoidance merupakan salah satu modus untuk menghindari pajak, dimana upaya penghindaran pajak ini dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan, dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri, untuk memperkecil jumlah pajak yang terutang.

Menurut Simon James dan Christoper Nobes dalam Erly (2011), membuat garis pemisah antara penghindaran pajak dan penyelundupan pajak. Penghindaran pajak menunjuk kepada rekayasa tax affairs yang masih tetap dalam bingkai ketentuan perpajakan (lawful), sedangkan penyelundupan pajak berada diluar bingkai peraturan perpajakan (unlawful). Perencanaan pajak, penyelidikan pajak, dan perlindungan pajak merupakan eufimisme dari penghindaran pajak, Erly (2011).

Menurut Lyons Susan M. dalam Erly (2011), menyebutkan pengertian

tax avoidance sebagai berikut :

“Tax avoidance is a term used to describe the legal arrangement of tax

payer’s affairs so as to reduce his tax liability. It’s often to pejorative overtones, for example it is use to describe avoidance achieved by artificial arrangements of personal or business affair to take advantage of loopholes, ambiguities, anomalies or other deficiencies of tax law. Legislation designed to counter avoidance has become more commonplace and often involves highly complex provision.”

Penghindaran pajak dapat terjadi didalam bunyi ketentuan atau tertulis di undang-undang dan berada dalam jiwa dari undang-undang atau dapat juga terjadi dalam bunyi ketentuan undang-undang tetapi berlawanan dengan jiwa undang-undang. Menurut Council of Executive Secretaries of Tax

Organization dalam Erly (2011), Komisi urusan fiskal dari Organization for Economic Cooperation and Development (OECD) menyebutkan ada tiga

karakter penghindaran pajak sebagai berikut :

a. Adanya unsur artifisial dimana berbagai pengaturan seolah-olah terdapat didalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak.

b. Skema semacam ini sering memanfaatkan loopholes dari undang-undang atau menerapkan ketentuan-ketentuan legal untuk berbagai tujuan, padahal bukan itu yang sebetulnya dimaksudkan oleh pembuat undang-undang.

c. Kerahasiaan juga sebagai bentuk dari skema ini dimana umumnya para konsultan menunjukkan alat atau cara untuk melakukan penghindaran pajak dengan syarat wajib pajak menjaga serahasia mungkin.

Penghindaran pajak sering dikaitkan dengan perencanaan pajak (tax

planning), dimana keduanya sama-sama menggunakan cara yang legal untuk

mengurangi atau bahkan menghilangkan kewajiban pajak. Akan tetapi, perencanaan pajak tidak dapat diperdebatkan mengenai keabsahannya, sedangkan penghindaran pajak merupakan sesuatu yang secara umum dianggap sebagai tindakan yang tidak dapat diterima. Batas antara penghindaran pajak seringkali tidak jelas. Diskusi terkait sejauh mana batas yang diperkenankan untuk membedakan praktik perencanaan pajak yang dapat diterima dengan penghindaran pajak yang tidak dapat diterima merupakan subjek debat yang berkepanjangan dan sering diselesaikan melalui proses sampai ke pengadilan tertinggi. Meskipun secara literal tidak ada hukum yang dilanggar, semua pihak sepakat bahwa penghindaran pajak merupakan sesuatu yang secara praktik tidak dapat diterima. Hal ini dikarenakan penghindaran pajak secara langsung berdampak pada tergerusnya basis pajak, yang mengakibatkan berkurangnya penerimaan

pajak yang dibutuhkan negara. Dari sudut pandang kebijakan pajak, pembiaran terhadap penghindaran pajak dapat mengakibatkan ketidakadilan dan berkurangnya efisiensi dari suatu sistem perpajakan. Penghindaran pajak umumnya dilakukan melalui skema-skema transaksi yang kompleks yang dirancang secara sistematis dan umumnya hanya dapat dilakukan oleh korporasi besar. Hal inilah yang menimbulkan persepsi ketidakadilan, dimana korporasi besar tampaknya membayar pajak yang lebih sedikit. Hal ini menimbulkan keengganan wajib pajak yang lain untuk membayar pajak yang berakibat pada inefektifitas sistem perpajakan, (www.pajak.go.id). Ada berbagai cara yang bisa digunakan dalam mengukur adanya penghindaran pajak, kebanyakan proksi pengukuran penghindaran pajak membutuhkan data dari laporan keuangan karena pengembalian pajak tidak dipublikasikan dan akses untuk mendapatkan data tersebut terbatas.

b. Cash Effective Tax Rates (CETR)

Penghindaran pajak merupakan usaha untuk mengurangi, atau bahkan

meniadakan hutang pajak yang harus dibayar perusahaan dengan tidak melanggar undang-undang yang ada. Menurut Dyreng, et. al., dalam Judi dan Setiyono (2012) variabel ini dihitung melalui CASH ETR (Cash

Effective Tax Rate) perusahaan yaitu kas yang dikeluarkan untuk biaya

pajak dibagi dengan laba sebelum pajak. Semakin besar CASH ETR ini mengindikasikan semakin rendah tingkat penghindaran pajak perusahaan. Naik turunnya CASH ETR mengindikasikan naik-turunnya tingkat penghindaran pajak (tax avoidance). Tingkat CASH ETR yang meningkat

atau naik mengindikasikan adanya penurunan atau berkurangnya tingkat penghindaran pajak (tax avoidance), sebaliknya jika CASH ETR turun atau berkurang mengindikasikan adanya kenaikan atau peningkatan penghindaran pajak (tax avoidance).

Menurut Dyreng dalam Stella dan Elisa (2014) menyatakan bahwa CETR tidak seperti ETR (Effective Tax Rate), CETR tidak terpengaruh oleh perubahan estimasi seperti valuation allowance dan tax cushion. Nilai cash

tax paid dapat dilihat pada laporan arus kas dari aktivitas operasi. Semakin

besar nilai CETR mengindikasikan perusahaan tidak melakukan tax

avoidance. Model estimasi pengukuran tax avoidance dengan Cash Effective Tax Rate (CETR) yang diharapkan mampu mengidentifikasi

keagresifan perencanaan pajak perusahaan yang dilakukan menggunakan perbedaan tetap maupun perbedaan temporer, Chen et al. (2010) dalam Tommy dan Maria (2013)

CETR dapat menilai pembayaran pajak dari laporan arus kas, sehingga kita bisa mengetahui berapa jumlah kas yang sesungguhnya dibayarkan oleh perusahaan. Seperti yang telah dikatakan oleh Dyreng, et. al (2010) dalam Rinaldi dan Charoline (2015), CETR baik digunakan untuk menggambarkan kegiatan penghindaran pajak oleh perusahaan karena dengan menggunakan CETR dapat melihat cash flow untuk pembayaran pajak. Adapun rumus untuk menghitung CASH ETR menurut Dyreng, et. al (2010) dalam Rinaldi dan Charoline (2015) adalah sebagai berikut:

Pembayaran Pajak CASH ETR =

Laba Sebelum Pajak

7. Profitabilitas

a. Pengertian Profitabilitas

Menurut Kasmir (2011), Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi, pada intinya bahwa penggunaan rasio ini menunjukan efisiensi perusahaan. Menurut Sofyan (2011), Profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Menurut Suad dan Enny (2012), profitabilitas adalah rasio untuk mengukur efisiensi penggunaan aktiva perusahaan (atau mungkin sekelompok aktiva perusahaan).

Menurut Made (2011), profitabilitas adalah rasio yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan. Menurut Ross, et. al., (2015) Profitabilitas adalah rasio yang dimaksudkan untuk mengukur seberapa efisien suatu

perusahaan dalam memanfaatkan asetnya dan mengelola kegiatan operasinya.

b. Return on Asset (ROA)

Return on asset (ROA) merupakan salah satu metode yang digunakan

untuk mengukur profitabilitas. Menurut Sofyan (2011), return on asset (ROA) adalah rasio profitabilitas yang menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

Sedangkan menurut Kasmir (2011), rumus untuk mencari ROA yaitu :

Menurut Suad dan Enny (2012), return on asset (ROA) adalah rasio yang menunjukan berapa banyak laba besih setelah pajak dapat dihasilkan dari (rata-rata) seluruh kekayaan yang dimiliki perusahaan. ROA menunjukan rasio antara laba setelah pajak dengan total assets. Karena itu digunakan angka laba setelah pajak sebagai pembilang.

Laba setelah pajak

Return on Asset (ROA) = x 100%

Rata-rata kekayaan

Earning After Interest and Taxes

Return on Asset (ROA) =

Total Assets

Penjualan Bersih

Return on Asset (ROA) =

Menurut Made (2011), return on asset (ROA) adalah rasio yang menunjukan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini penting untuk manajemen untuk mengevaluasi efektivitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya.

Menurut Ross, et. al., (2015) return on asset (ROA) atau imbal hasil aset adalah ukuran laba untuk setiap dollar dari aset. ROA dapat didefinisikan dengan berbagai cara, tetapi yang paling umum adalah berikut ini :

8.mLeverage

a. Pengertian Leverage

Menurut Made (2011), leverage adalah rasio yang mengukur berapa besar penggunaan utang dalam pembelanjaan perusahaan. Leverage Earning after taxes

Return on Asset (ROA) =

Total assets

Laba Bersih

Return on Asset (ROA) = x 100%

timbul karena perusahaan dalam operasinya menggunakan aktiva dan sumber dana yang menimbulkan beban tetap pada perusahaan. Menurut Suad dan Enny (2012), leverage adalah rasio yang mengukur seberapa jauh perusahaan menggunakan hutang. Beberapa analis menggunakan istilah rasio solvabilitas, yang berarti mengukur kemampuan perusahaan memenuhi kewajiban keuangannya. Menurut Martono dan Agus (2011), leverage adalah rasio antara total hutang (total debt) dengan total aset (total assets) yang dinyatakan dalam presentase. Rasio hutang mengukur berapa persen aset perusahaan yang dibelanjai dengan hutang. Leverage dalam pengertian bisnis mengacu pada penggunaan

assets dan sumber dana (sources of funds) oleh perusahaan dimana

dalam penggunaan assets atau dana tersebut perusahaan harus mengeluarkan biaya tetap atau beban tetap untuk meningkatkan keuntungan potensial bagi pemegang saham.

Menurut Sofyan (2011), leverage merupakan rasio yang menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang. Menurut Hendra (2011), leverage adalah rasio yang mengukur sejauh mana perusahaan mendanai usahanya dengan membandingkan antara dana sendiri (shareholders equity) yang telah disetorkan dengan jumlah pinjaman dari para kreditur (creditors). Perusahaan dengan rasio

leverage yang rendah, memiliki risiko kecil apabila kondisi

perekonomian menurun, tetapi sebaliknya, apabila perekonomian sedang naik (boom) perusahaan akan kehilangan kesempatan untuk memperoleh keuntungan (return) yang relatif besar. Keputusan tentang penggunaan leverage harus dipertimbangkan dengan seksama antara kemungkinan risiko (risks) dengan tingkat keuntungan (expected

return) yang akan diperoleh.

Menurut Kasmir (2011), leverage adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio ini digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Menurut Ross, et. al., (2015) leverage adalah rasio yang dimaksudkan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya atau yang lebih umum kewajiban keuangannya.

Dari pengertian-pengertian leverage diatas, peneliti menyimpulkan bahwa leverage adalah rasio yang mengukur sejauh mana perusahaan mendanai usahanya dengan membandingkan antara aset atau dana sendiri (shareholders equity) yang telah disetorkan dengan jumlah pinjaman atau jumlah utang dari para kreditur (creditors) dan dinyatakan dalam persentase.

b. Debt to Equity Ratio (DER)

Debt equity ratio (DER) merupakan salah satu metode yang digunakan untuk mengukur tingkat leverage. Menurut Suad dan Enny (2012), debt to equity ratio (DER) adalah rasio yang menunjukan perbandingan antara hutang dengan modal sendiri dan dinyatakan dalam rasio.

Menurut Hendra (2011), debt to equity ratio (DER) merupakan Rasio untuk mengukur jumlah utang atau dana dari luar perusahaan terhadap modal sendiri (shareholders equity).

Menurut Made (2011), debt to equity ratio (DER) adalah rasio yang mengukur besar kecilnya penggunaan utang dibandingkan dengan modal sendiri perusahaan. Semakin besar rasio mencerminkan risiko keuangan perusahaan yang semakin tinggi, dan sebaliknya.

Jumlah Utang

Debt to Equity Ratio =

Modal Sendiri/Ekuitas

Jumlah Kewajiaban

Debt to Equity Ratio =

Modal Sendiri

Jumlah Utang

Debt to Equity Ratio =

Menurut Kasmir (2011), debt to equity ratio (DER) adalah rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas.

Menurut Ross, et. al., (2015) debt to equity ratio (DER) atau rasio utang terhadap ekuitas adalah rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya dengan membagi total utang dengan total ekuitas.

9. Ukuran Perusahaan

Ukuran perusahaan (organization size) dapat diartikan sebagai suatu perbandingan besar atau kecilnya suatu objek. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain : total aktiva, log size, penjualan, kapitalisasi pasar dan lain-lain, Hasibuan dalam Theresa (2012). Menurut Machfoedz dalam Suwito dan Herawati dalam Rinaldi dan Charoline (2015), menyatakan bahwa ukuran perusahaan adalah suatu skala yang dapat Total Utang (Debt)

Debt to Equity Ratio = x 100%

Ekuitas (Equity)

Total Utang

Debt to Equity Ratio = x 100%

mengklasifikasikan perusahaan menjadi perusahaan besar dan kecil menurut berbagai cara seperti total aset atau total aset perusahaan, nilai pasar saham, rata-rata tingkat penjualan, dan jumlah penjualan. Sedangkan menurut Brigham dan Houston dalam Rinaldi dan Charoline (2015), ukuran perusahaan adalah skala besar kecilnya perusahaan yang dapat diklasifikasikan berdasarkan berbagai cara antara lain dengan ukuran pendapatan, total aset, dan total ekuitas. Ukuran perusahaan merupakan suatu pengklasifikasian sebuah perusahaan berdasarkan jumlah aset yang dimilikinya. Ukuran ditunjukan melalui log total aktiva, karena tingkat kestabilan yang lebih dibandingkan proksi-proksi yang lainnya dan cenderung berkesinambungan, Jogiyanto dalam Laila (2015).

Hormati dalam Laila (2015), mendefinisikan ukuran perusahaan sebagai skala atau nilai yang dapat mengklasifikasikan suatu perusahaan ke dalam kategori besar atau kecil berdasarkan total assets, log size, dan sebagainya. Semakin besar total assets mengindikasikan semakin besar pula ukuran perusahaan tersebut. Ukuran perusahaan menunjukan kestabilan dan kemampuan perusahaan untuk melakukan aktivitas ekonominya. Semakin besar ukuran suatu perusahaan maka semakin menjadi pusat perhatian dari pemerintah dan akan menimbulkan kecenderungan bagi para manajer perusahaan untuk berlaku patuh (compliances) atau agresif (tax avoidance) dalam perpajakan, Tommy dan Maria (2013). Menurut Rego dalam Laila (2015), semakin besar ukuran perusahaannya, maka transaksi yang dilakukan akan semakin kompleks. Jadi hal itu memungkinkan perusahaan

untuk memanfaatkan celah-celah yang ada untuk melakukan tindakan tax

avoidance dari setiap transaksi.

Menurut Size, Ferry dan Jones dalam Judi dan Setiyono (2012) mendefinisikan ukuran perusahaan sebagai gambaran besar kecilnya suatu perusahaan. Variabel size diukur dengan menggunakan Natural logarithm

total asset yang dimiliki perusahaan, Guire at al., (2011) dalam Silviani

(2014). Ukuran perusahaan dalam penelitian ini menggunakan proksi log total aset.

10. Penelitian Terdahulu

Peneliti merujuk pada beberapa penelitian terdahulu dalam melakukan penelitian, salah satunya adalah penelitian Shiwei Wang dan Siyu Chen (2012), menunjukan manajemen laba dan perusahaan yang didukung negara terhadap penghindaran pajak, ada korelasi positif yang signifikan antara mereka, yang menunjukkan motivasi penghindaran pajak yang signifikan dalam manajemen laba, perusahaan yang memiliki kinerja bisnis yang baik, beban pajak akan relatif lebih rendah, sehingga melemahnya motivasi penghindaran pajak.

Berdasarkan penelitian dari Tommy Kurniasih dan Maria M. Ratna Sari (2013), menunjukan Return on Assets, Leverage, Corporate

Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal

berpengaruh signifikan secara simultan terhadap tax avoidance. Return on

berpengaruh signifikan secara parsial terhadap Tax Avoidance sedangkan

Leverage dan Corporate Governance tidak berpengaruh signifikan secara

parsial pada perusahaan manufaktur yang terdaftar di BEI periode 2007-2010. Adapun hasil penelitian dari Laila Marfu’ah (2015) yang menunjukan Return on assets, kompensasi rugi fiskal dan koneksi politik tidak berpengaruh terhadap tax avoidance, Ukuran peusahaan, dan

leverage berpengaruh terhadap tax avoidance.

Penelitian Theresa Adelina Victoria Surbakti (2012) menunjukan bahwa ukuran perusahaan dan capital intensity, berpengaruh positif secara signifikan terhadap tax avoidance. Reformasi perpajakan dan leverage tidak terbukti secara signifikan memiliki pengaruh positif terhadap tax

avoidance, sedangkan dua variabel kontrol yaitu profitabilitas dan

pertumbuhan perusahaan tidak berpengaruh signifikan terhadap tax

avoidance. Hasil penelitian Kesit Bambang Prakosa (2014), menunjukan

bahwa variabel profitabilitas, kepemilikan keluarga, dan komisaris independen merupakan variabel yang secara signifikan berpengaruh negatif terhadap penghindaran pajak. Variabel komite audit, leverage, ukuran perusahaan dan kompensasi kerugian pajak tidak berpengaruh signifikan terhadap penghindaran pajak.

Penelitian Stella Butje dan Elisa Tjondro (2014), menggunakan dua variabel independen yaitu karaketer eksekutif dan koneksi politik. Hasil dari penelitiannya yaitu karakter eksekutif berpengaruh negatif signifikan terhadap CETR atau tax avoidance, koneksi politik berpengaruh positif

signifikan terhadap CETR, ukuran perusahaan berpengaruh negatif,

leverage tidak berpengaruh signifikan terhadap CETR, pertumbuhan

penjualan berpengaruh negatif fiskal terhadap CETR, dan sektor industri berpengaruh positif signifikan terhadap CETR. Selain itu adapula penelitian Annisa Fadilla Rachmithasari (2015), yang mana hasil penelitian ini menunjukan ROA, ukuran perusahaan, dan kompensasi rugi fiskal tidak berpengaruh terhadap tax avoidance, sedangkan leverage, komposisi komisaris independen dan keberadaan komite audit berpengaruh terhadap tax avoidance.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti dan

Tahun

Judul Penelitian

Variabel

Penelitian Hasil Penelitian

1. Shiwei Wang dan Siyu Chen (2012) The Motivation for Tax Avoidance in Earnings Management Independen : Manajemen laba, Performa bisnis, Perusahaan yang didukung negara. Dependen : Penghindaran Pajak (Tax Avoidance)

Manajemen laba dan

state-back company

berpengaruh pajak, ada korelasi positif yang signifikan terhadap tax

avoidance, sedangkan

performa bisnis berpengaruh negatif.

2. Tommy Kurniasih dan Maria M. Ratna Sari (2013) Return on Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal pada Tax Avoidance Independen : ROA, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal Dependen : Tax Avoidance

ROA, Leverage, Ukuran

Perusahaan, dan kompensasi rugi fiskal berpengaruh signifikan secara parsial terhadap

tax avoidance

sedangkan Leverage dan

Corporate Governance

tidak berpengaruh signifikan secara parsial terhadap tax avoidance.

3. Laila Marfu’ah (2015) Pengaruh Return on Assets, Leverage, Ukuran Perusahaan Kompensasi Rugi Fiskal dan Koneksi Politik Terhadap Tax Avoidance Independen : ROA, Leverage, Ukuran Perusahaan Kompensasi Rugi Fiskal dan Koneksi Politik Dependen : Penghindaran Pajak (Tax Avoidance) Return on assets,

kompensasi rugi fiskal, Ukuran peusahaan dan koneksi politik tidak berpengaruh terhadap

tax avoidance, dan leverage berpengaruh terhadap tax avoidance.

4. Theresa Adelina Victoria Surbakti (2012) Pengaruh Karakteristik Perusahaan dan Reformasi Perpajakan terhadap Penghinaran Pajak di Perusahaan Industri Manufaktur Independen : ukuran perusahaan, leverage, capital intensity, inventory intensity dan reformasi perpajakan, Kontrol :

Ukuran perusahaan, dan

capital intensity,

berpengaruh signifikan terhadap tax avoidance. Reformasi perpajakan dan leverage tidak

terbukti secara signifikan memiliki pengaruh positif terhadap tax avoidance, sedangkan profitabilitas dan pertumbuhan

yang terdaftar di Bursa Efek Indonesia Tahun 2008 – 2010 profitabilitas dan pertumbuhan perusahaan Dependen : Penghindaran Pajak (Tax Avoidance) perusahaan tidak berpengaruh signifikan terhadap tax avoidance.

5. Kesit Bambang Prakosa (2014) Pengaruh Profitabilitas, Kepemilikan Keluarga dan Corporate Governance terhadap Penghindaran Pajak di Indonesia Independen : Profitabilitas, Leverage, Kepemikan Keluarga, Corporate Governance Dependen : Penghindaran Pajak (Tax Avoidance) Variabel profitabilitas, kepemilikan keluarga, dan komisaris independen merupakan variabel yang secara signifikan berpengaruh negatif terhadap penghindaran pajak. Variabel komite audit,

leverage, ukuran perusahaan dan kompensasi kerugian pajak tidak berpengaruh signifikan terhadap penghindaran pajak. 6. Stella Butje dan Elisa Tjondro (2014) Pengaruh Karakter Eksekutif dan Koneksi Politik Terhadap Tax Avoidance Independen : Karakter eksekutif dan koneksi politik Kontrol : ukuran perusahaan, leverage, pertumbuhan penjualan dan sector industri Karakter eksekutif, ukuran perusahaan, pertumbuhan penjualan berpengaruh negatif signifikan terhadap tax

avoidance, koneksi politik dan sektor industri berpengaruh positif signifikan terhadap tax avoidance,

leverage tidak berpengaruh signifikan terhadap tax avoidance.

Dependen : Penghindaran Pajak (Tax Avoidance) 7. Annisa Fadilla Rachmithasari (2015) Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Pada Tax Avoidance Independen : ROA, leverage, komposisi komisaris independen, keberadaan komite audit, ukuran perusahaan, dan komposisi rugi fiskal Dependen : Penghindaran Pajak (Tax Avoidance) ROA, ukuran perusahaan, dan kompensasi rugi fiskal tidak berpengaruh terhadap tax avoidance, sedangkan leverage,

komposisi komisaris independen dan keberadaan komite audit berpengaruh terhadap

tax avoidance.

Sumber : Kumpulan berbagai jurnal yang diolah

B. Rerangka Pemikiran

1. Pengaruh Profitabilitas terhadap Tax Avoidance

Secara logika, semakin tinggi nilai dari ROA, berarti semakin tinggi pula nilai dari laba bersih perusahaan dan profitabilitasnya. Ada perbedaan hasil kesimpulan dari penelitian sebelumnya yang menguji tingkat profitabilitas perusahaan terhadap penghindaran pajak (tax avoidance). Menurut Wang dan Chen (2012), ketika perusahaan memiliki performa bisnis atau profitabilitas yang baik, beban pajak akan relatif lebih rendah sehingga melemahkan motivasi penghindaran pajak dalam manajemen

laba. Perusahaan yang memperoleh laba diasumsikan tidak melakukan tax

avoidance karena mampu mengatur pendapatan dan pembayaran pajaknya,

I Gusti dan Ketut (2014). Menurut Rodriguez dan Arias (2013) dalam Novia (2015), profitabilitas merupakan salah satu penentu beban pajak, karena perusahaan yang memiliki keuntungan yang besar akan membayar pajak setiap tahun. Sedangkan perusahaan yang memiliki tingkat keuntungan yang rendah atau bahkan mengalami kerugian akan membayar pajak yang lebih sedikit atau tidak sama sekali. Penelitian yang dilakukan oleh Nurindah (2013), menunjukan bahwa perusahaan dengan profitabilitas yang tinggi akan semakin mengungkapkan kewajiban pajaknya.

Dan ada pula yang berkesimpulan bahwa perusahaan yang memiliki profitabilitas tinggi memiliki kesempatan untuk mempromosikan diri dalam tax planning yang mengurangi jumlah beban kewajiban perpajakan, Chen, et. al., (2010) dalam Tommy dan Maria (2013). Profitabilitas perusahaan dengan penghindaran pajak akan memiliki hubungan yang positif dan apabila perusahaan ingin melakukan penghindaran pajak maka harus semakin efisien sehingga tidak perlu membayar pajak dalam jumlah besar, Theresa (2012). Berdasarkan dari hasil penelitian diatas dapat disimpulkan bahwa terdapat pengaruh antara profitabilitas terhadap penghindaran pajak (tax avoidance). Sehingga dirumuskan hipotesis penelitian sebagai berikut.

pajak (tax avoidance)

2. Pengaruh Leverage terhadap Tax Avoidance

Menurut Setiawan dalam Krisnata dan Supramono (2012), dari tahun 2000 hingga 2009, tingkat leverage perusahaan manufaktur yang go public di Indonesia cenderung mengalami peningkatan. Kaitannya dengan pajak yaitu jika perusahaan memiliki kewajiban pajak tinggi maka perusahaan akan memiliki utang yang tinggi pula. Oleh sebab itu perusahaan akan berusaha melakukan penghindaran pajak.

Namun ada pula yang berasumsi bahwa semakin tinggi nilai dari rasio

leverage, berarti semakin tinggi jumlah pendanaan dari utang pihak ketiga

yang digunakan perusahaan dan semakin tinggi pula biaya bunga yang timbul dari utang tersebut. Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya beban pajak perusahaan. Semakin tinggi nilai utang perusahaan maka nilai CETR perusahaan akan semakin rendah, Richardson dan Lanis dalam Tommy dan Maria (2013), dan Laila (2015). Berdasarkan dari hasil penelitian diatas dapat disimpulkan bahwa terdapat pengaruh antara leverage terhadap penghindaran pajak (tax

avoidance). Sehingga dirumuskan hipotesis penelitian sebagai berikut.

H2 : Leverage (DER) berpengaruh signifikan terhadap penghindaran pajak (tax avoidance)

3. Pengaruh Ukuran Perusahaan terhadap Tax Avoidance

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain : total aktiva, log

size, penjualan, kapitalisasi pasar dan lain-lain, Hasibuan dalam Theresa

(2012). Semakin besar total assets mengindikasikan semakin besar pula ukuran perusahaan tersebut. Ukuran perusahaan menunjukan kestabilan dan kemampuan perusahaan untuk melakukan aktivitas ekonominya. Perusahaan yang memiliki total aset besar menunjukkan bahwa perusahaan tersebut relatif lebih stabil dan mampu menghasilkan laba yang lebih besar dibandingkan perusahaan yang memiliki total aset sedikit atau rendah. Tahap kedewasaan perusahaan ditentukan berdasarkan total aset, semakin besar total aset menunjukkan bahwa perusahaan memiliki prospek baik dalam jangka waktu yang relatif panjang. Hal ini juga menggambarkan bahwa perusahaan lebih stabil dan lebih mampu dalam menghasilkan laba dibanding perusahaan dengan total aset yang kecil, Indriani dalam Rachmawati dan Triatmoko dalam Tommy dan Maria (2013). Semakin besar ukuran suatu perusahaan maka semakin menjadi pusat perhatian dari pemerintah dan akan menimbulkan kecenderungan bagi para manajer perusahaan untuk berlaku patuh (compliances) atau agresif (tax avoidance) dalam perpajakan, Tommy dan Maria (2013).

Namun ada pula yang mengemukakan semakin besar ukuran perusahaannya, maka transaksi yang dilakukan akan semakin kompleks. Jadi hal itu memungkinkan perusahaan untuk memanfaatkan celah-celah

yang ada untuk melakukan tindakan tax avoidance dari setiap transaksi, Rego dalam Laila (2015). Semakin besar perusahaan maka akan semakin rendah CETR yang dimilikinya, hal ini dikarenakan perusahaan besar lebih mampu menggunakan sumber daya yang dimilikinya untuk membuat suatu perencanaan pajak yang baik (political power theory), Siegfried dalam Richardson dan Lanis dalam Tommy dan Maria, (2013). Namun perusahaan tidak selalu dapat menggunakan power yang dimilikinya untuk melakukan perencanaan pajak karena adanya batasan berupa kemungkinan menjadi sorotan dan sasaran dari keputusan regulator – political cost

theory, Watts dan Zimmerman dalam Tommy dan Maria, (2013). Dalam

kekuasaan politik, perusahaan yang besar akan memiliki tarif pajak efektif yang lebih rendah karena perusahaan yang mempunyai substansi sumber daya yang mampu memanipulasi proses politik yang dikehendakinya, dalam melakukan perencanaan pajak dan mengatur aktifitas – aktifitas peusahaan sehingga dapat melakukan penghematan pajak (tax saving) secara optimal , Siegfried dalam Lestasi dalam Theresa (2012). Berdasarkan dari hasil penelitian diatas dapat disimpulkan bahwa terdapat pengaruh antara ukuran perusahaan terhadap penghindaran pajak (tax

avoidance). Sehingga dirumuskan hipotesis penelitian sebagai berikut.

H3 : Ukuran perusahaan (SIZE) signifikan berpengaruh terhadap penghindaran pajak (tax avoidance)

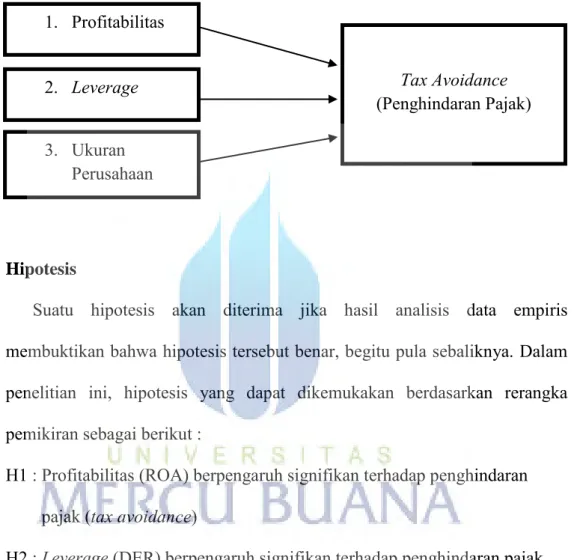

Gambar 2.1 Rerangka Pemikiran

C. Hipotesis

Suatu hipotesis akan diterima jika hasil analisis data empiris

membuktikan bahwa hipotesis tersebut benar, begitu pula sebaliknya. Dalam penelitian ini, hipotesis yang dapat dikemukakan berdasarkan rerangka pemikiran sebagai berikut :

H1 : Profitabilitas (ROA) berpengaruh signifikan terhadap penghindaran pajak (tax avoidance)

H2 : Leverage (DER) berpengaruh signifikan terhadap penghindaran pajak (tax avoidance)

H3 : Ukuran perusahaan (SIZE) signifikan berpengaruh terhadap penghindaran pajak (tax avoidance)

Tax Avoidance (Penghindaran Pajak) 1. Profitabilitas 2. Leverage 3. Ukuran Perusahaan