(Studi pada Wajib Pajak Orang Pribadi yang terdaftar di KPP Kota

Tarakan)

SKRIPSI

Oleh:

Nama: Angelia Monica Saraswati

No. Mahasiswa: 14312448

FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

ii

PENGARUH PELAYANAN APARAT PAJAK DAN KEADILAN APARAT PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DENGAN KEPERCAYAAN AFEKTIF DAN KOGNITIF SEBAGAI VARIABEL

PEMEDIASI

(Studi pada Wajib Pajak Orang Pribadi yang terdaftar di KPP Kota Tarakan)

SKRIPSI

Disusun dan diajukan untuk memenuhi sebagai salah satu syarat untuk mencapai derajat Sarjana Strata-1 Progam Studi Akuntansi pada Fakultas Ekonomi UII

Oleh:

Nama: Angelia Monica Saraswati No. Mahasiswa: 14312448

FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA YOGYAKARTA

iii

vi MOTTO

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai, kerjakanlah dengan sungguh-sungguh yang lain. Dan hanya kepada

Allah hendaknya kamu berharap.” (Q.S. Al-insyirah, 5-8)

“Barang siapa menempuh jalan untuk mencari ilmu, maka allah akan memudahkan baginya jalan menuju surga”

(H.R. Muslim)

“Sesungguhnya apa yang kamu lakukan saat ini adalah apa yang kamu dapatkan di masa depan”

“The future belongs to those who prepare for it today” (Malcolm X)

vii

KATA PENGANTAR

Assalamu’alaikum Warrahmatullahi Wabarakatuh

Alhamdulillahirrabilalamin, segala puji dan syukur penulis ucapkan kehadirat Allah SWT atas segala karunia, rahmat, dan hidayah yang diberikan oleh Allah SWT sehingga penulis diberikan kesempatan untuk menyelesaikan penulisan skripsi ini dengan baik. Skripsi ini disusun dalam rangka memenuhi syarat-syarat dalam menyelesaikan Pendidikan Sarjana (S-1) pada program studi Akuntansi Fakultas Ekonomi Universitas Islam Indonesia, adapun judul skripsi ini adalah “Pengaruh Pelayanan Aparat Pajak dan Keadilan Aparat Pajak Terhadap Kepatuhan Wajib Pajak Dengan Kepercayaan Afektif dan Kognitif Sebagai Variabel Pemediasi”.

Proses penyusunan skripsi ini tentunya tidak lepas dari bantuan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Allah SWT, Tuhan Semesta Alam yang mencintai hamba-Nya dengan senantiasa memberikan kesehatan, kesempatan, kemudahan, serta menjawab setiap doa hamba-Nya dalam menjalani keseharian sebagai seorang muslim yang berjuang menuntut ilmu di jalan-Nya. Penulis sangat bersyukur atas nikmat yang telah Engkau berikan, Ya Rabb.

2. Nabi Muhammad SAW, baginda Rasulullah yang selalu merindukan ummatnya, suri tauladan bagi seluruh khalifah di muka bumi. Semoga

viii

keteladanan beliau dalam segala hal akan terus menjadi pedoman bagi penulis dalam memperbaiki diri dengan menjalani kehidupan sebagai seorang muslim, pelajar dan calon pemimpin di masa mendatang.

3. Orang tua penulis yang tercinta, Bapak Nur Rohadi dan Ibu Endang Eswati yang selalu mencurahkan kasih saying, mendoakan penulis, memberi semangat dan menjadi motivasi yang besar sehingga penulis dapat menyelesaikan penulisan skripsi ini.

4. Devy Khairina Zalwa dan Nabila Tiara Cinta sebagai Adik dari penulis. Penulis bersyukur karena memiliki adik yang selalu memberi motivasi, kehangatan, dan hiburan ketika penulis berada dalam berbagai kondisi. Semoga kita selalu rukun sehingga dapat menjadikan keluarga ini menjadi keluarga yang besar serta menjadi anak-anak yang sholehah.

5. Bule Mey dan Om Aan yang telah memberikan dukungan, semangat, dan motivasi serta tempat tinggal bagi penulis selama menjalani masa perkuliahan di Yogyakarta.

6. Seluruh keluarga besar baik di Tarakan maupun di Yogyakarta. Terima kasih atas doa dan support yang telah kalian berikan.

7. Ibu Ataina Hudayati, Dra.,M.Si., Ph.D., Ak. sebagai Dosen Pembimbing Skripsi yang telah meluangkan waktu, pikiran dan perhatiannya kepada penulis serta memberikan pengarahan hingga penulis dapat menyelesaikan skripsi ini dengan baik.

ix

8. Bapak Jaka Sriyana, SE., M.Si, Ph.D. selaku Dekan Fakultas Ekonomi Universitas Islam Indonesia yang telah mendukung penyelesaian studi.

9. Bapak Drs. Dekar Urumsah, S.Si., M.Com., Ph.D., selaku Ketua Program Studi Akuntansi Universitas Islam Indonesia yang telah mendukung penyelesaian studi.

10. Kepada dosen yang telah mengajar dan memberikan penulis ilmu selama menjalani perkuliahan di FE UII. Terima kasih atas ilmu yang telah di berikan. Semoga bisa bermanfaat bagi penulis baik sekarang maupun di masa yang akan datang.

11. Sahabat tercinta Cimel, Hestia, Tami, Canita, Anggi, Anggra, Oci, Tenri, Isa, Dilla, Nitami, Fortra, Lina, Hera, Maudy, Chusnul Genk sebelah Masna, Nadia, Noy yang selalu memberikan semangat, doa dan dukungan selalu tanpa henti selama penulisan skripsi ini. Semoga kita semua sukses selalu dimanapun dan kapanpun.

12. Alumni, pengurus dan magang HMJA KOMISI FE UII seluruh periode. Sebuah keberuntungan bagi penulis karena bisa menjadi keluarga ini. Berbagai pengalaman yang berharga telah penulis dapatkan dari keluarga ini. Dari keluarga ini, penulis mendapatkan pembelajaran untuk bisa menjadi pemimpin yang baik, team work, attitude, dan banyak pengalaman yang tidak bisa penulis sebutkan. Terima kasih banyak karena telah memberikan penulis pengalaman dan ilmu yang sangat-sangat berarti bagi kehidupan penulis. Teruslah Maju HMJA KOMISI FEUII!

x

13. HRD HMJA KOMISI Mas Suryo, Mas Rage, Tami, Dicky selama satu periode bersama telah menjalani berbagai suka dan duka dalam kepengurusan serta selalu memberi dukungan dan membantu dalam penulisan skripsi ini.

14. Teman-teman KKN unit 188 (Ganis, Restu, Imel, Sheila, Aris, Nanda, Abdul, Arif) dan warga Desa Pandanrejo, Terima kasih juga kepada Pak Parlan yang telah memberikan tempat tinggal selama menjalani KKN. Terima kasih atas apa yang telah kalian berikan selama satu bulan. Penulis akan selalu merindukan momen-momen selama satu atap tersebut. Semoga kita semua selalu dalam lindungan Allah serta selalu dimudahkan dan dilancarkan rezeki kita semua. Amin.

Akhirnya kepada seluruh pihak yang namanya tidak dapat disebutkan satupersatu, penulis mengucapkan terima kasih atas doa dan semangatnya. Semoga Allah SWT melimpahkan berkah, rahmat dan hidayah-Nya bagi Bapak, Ibu, Saudara dan teman-teman yang telah membantu penulis dalam segala hal. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran masih diperlukan dan harap disampaikan untuk menyempurnakannya.

Wassalamu’alaikum Warrahmatullahi Wabarakatuh

Penulis,

xi DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Pernyataan Bebas Plagiarisme ... iii

Halaman Pengesahan………...…iv

Halaman Motto... vi

Kata Pengantar ... vii

Daftar Isi... xi

Daftar Tabel ... xvii

Daftar Gambar ... xviii

Daftar Lampiran ... xix

Abstrak ... xx

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

xii

BAB II KAJIAN PUSTAKA ... 15

2.1 Landasan Teori dan Pengertian Variabel ... 15

2.1.1 Teori Pembelajaran Sosial (Social Learning Theory) ... 15

2.1.2 Teori Lereng Licin (Theory of Slippery Slope) ... 16

2.1.3 Teori Heuristik Keadilan (Fairness Heuristic Theory) ... 18

2.1.4 Pajak ... 19

2.1.5 Kepatuhan Pajak ... 20

2.1.6 Pelayanan Aparat Pajak ... 22

2.1.7 Keadilan Aparat Pajak ... 24

2.1.8 Kepercayaan ... 25

2.2 Penelitian Terdahulu ... 28

2.3 Pengembangam Hipotesa ... 38

2.3.1 Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak ... 38

2.3.2 Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak ... 39

2.3.3 Pelayanan Aparat Pajak terhadap Kepercayaan Afektif ... 41

2.3.4 Pelayanan Aparat Pajak terhadap Kepercayaan Kognitif ... 42

2.3.5 Keadilan Aparat Pajak terhadap Kepercayaan Afektif ... 43

xiii

2.3.7 Kepercayaan Afektif terhadap Kepatuhan Pajak ... 46

2.3.8 Kepercayaan Kognitif terhadap Kepatuhan Pajak ... 47

2.3.9 Kepercayaan afektif dalam memediasi hubungan antara Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak ... 49

2.3.10 Kepercayaan Kogitif dalam memediasi hubungan antara Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak ... 50

2.3.11 Kepercayaan Afektif dalam memediasi hubungan antara Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak ... 51

2.3.12 Kepercayaan Kognitif dalam memediasi hubungan antara Keadilan Aparat Pajak terhadap Kepatuhan pajak... 53

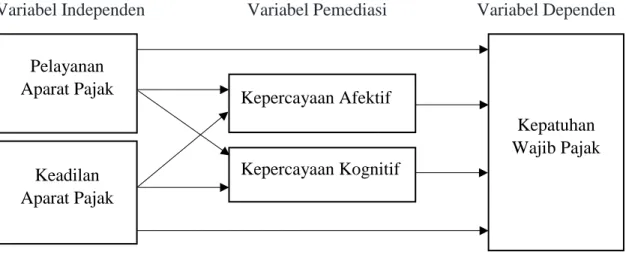

2.4 Kerangka Pemikiran Teoritis ... 55

BAB III METODE PENELITIAN... 56

3.1 Populasi dan Sampel Penelitian ... 56

3.2 Metode Pengumpulan Data ... 57

3.3 Variabel Penelitian ... 57

3.3.2 Pelayanan Aparat Pajak ... 58

3.3.3 Keadilan Aparat Pajak ... 59

xiv

3.3.5 Kepercayaan Kognitif ... 60

3.4 Alat Statistik ... 61

3.4.1 Metode Analisis Data ... 61

3.4.2. Outer Model ... 62

3.4.3. Inner Model ... 63

3.4.4 Uji Hipotesis ... 63

3.4.5 Uji Mediasi ... 64

BAB IV ANALISIS DATA DAN HASIL PENELITIAN ... 65

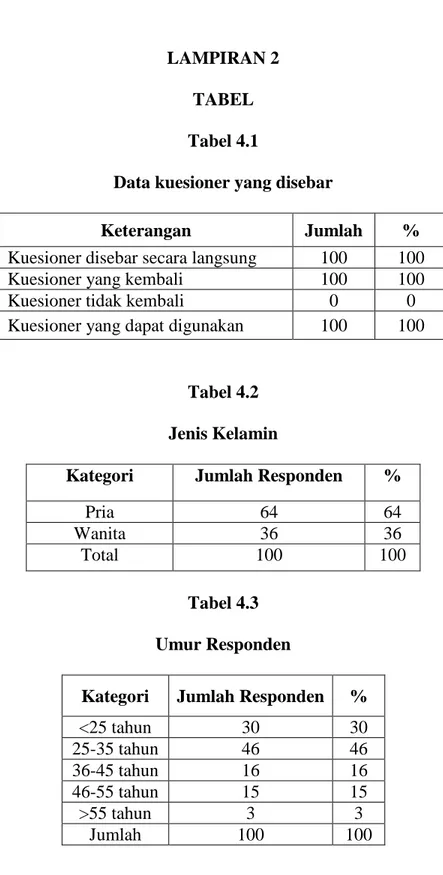

4.1 Hasil Penyebaran Kuesioner ... 65

4.2 Deskripsi Responden ... 65

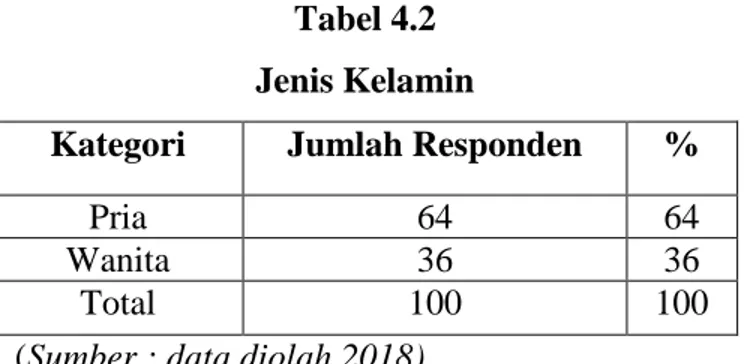

4.2.1 Jenis Kelamin ... 65

4.2.2 Umur Responden ... 66

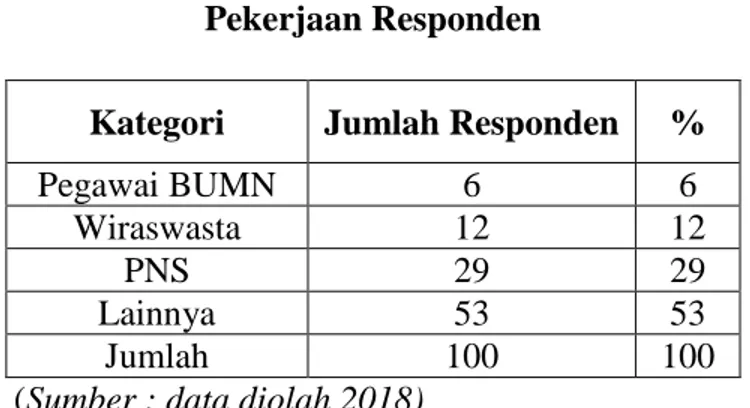

4.2.3 Pekerjaan Responden ... 66

4.3 Pengujian Model Pengukuran (Outer Model) ... 68

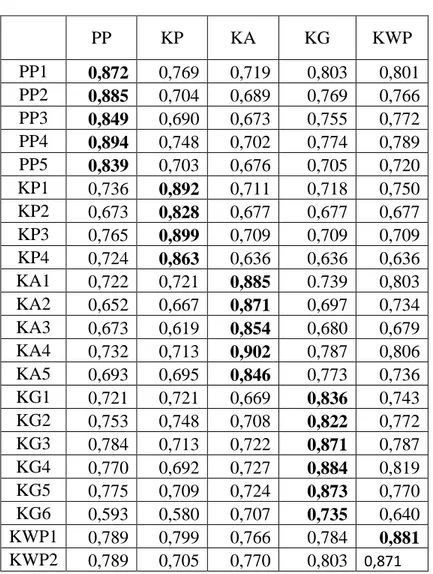

4.3.1 Convergent Validity ... 68

4.3.2 Discriminant Validity ... 70

4.3.3 Uji Reliabilitas ... 71

xv

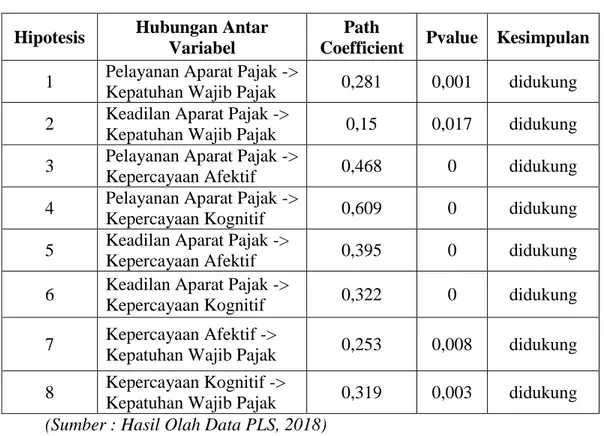

4.5 Pengujian Hipotesis ... 73

4.5.1 Pengujian Hipotesis Satu (H1) ... 75

4.5.2 Pengujian Hipotesis Dua (H2) ... 76

4.5.3 Pengujian Hipotesis Tiga (H3) ... 76

4.5.4 Pengujian Hipotesis Empat (H4) ... 76

4.5.5 Pengujian Hipotesis Lima (H5) ... 77

4.5.6 Pengujian Hipotesis Enam (H6) ... 77

4.5.7 Pengujian Hipotesis Tujuh (H7) ... 77

4.5.8 Pengujian Hipotesis Delapan (H8) ... 78

4.5.9 Pengujian Hipotesis Efek Mediasi ... 78

4.5.9.1 Pengujian Hipotesis Sembilan (H9) ... 79

4.5.9.2 Pengujian Hipotesis Sepuluh (H10) ... 80

4.5.9.3 Pengujian Hipotesis Sebelas (H11) ... 80

4.5.9.4 Pengujian Hipotesis Duabelas (H12) ... 80

4.6 Pembahasan ... 81

4.6.1 Pelayanan Aparat Pajak terhadap Kepatuhan Pajak ... 81

4.6.2 Keadilan Aparat Pajak terhadap Kepatuhan Pajak ... 81

xvi

4.6.5 Keadilan Aparat Pajak terhadap Kepercayaan Afektif ... 84

4.6.6 Keadilan Aparat Pajak terhadap Kepercayaan Kognitif ... 84

4.6.7 Kepercayaan Afektif terhadap Kepatuhan Pajak ... 85

2.3.8. Kepercayaan Kognitif terhadap Kepatuhan Pajak ... 86

4.6.9 Kepercayaan afektif dalam memediasi hubungan antara Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak ... 87

4.6.10 Kepercayaan Kogitif dalam memediasi hubungan antara Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak ... 88

4.6.11 Kepercayaan Afektif dalam memediasi hubungan antara Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak ... 88

4.6.12 Kepercayaan Kognitif dalam memediasi hubungan antara Keadilan Aparat Pajak terhadap Kepatuhan pajak... 89

BAB V KESIMPULAN DAN SARAN ... 91

5.1 Kesimpulan ... 91 5.2 Implikasi ... 93 5.3 Keterbatasan Penelitian ... 94 5.4 Saran ... 95 DAFTAR PUSTAKA ... 96 LAMPIRAN ... 100

xvii

DAFTAR TABEL

2.1 Penelitian Terdahulu………...29

4.1 Data Kuisioner yang disebar………..………..65

4.2 Jenis Kelamin……….………..66

4.3 Umur Responden………...………..66

4.4 Pekerjaan Responden………...67

4.5 Pendidikan Responden……..………...68

4.6 Result for Outer Loading (Convergen Validity)………..69

4.7 Cross Loading……….………70

4.8 Croncach Alpha dan Reliabilitas Konstruk………...72

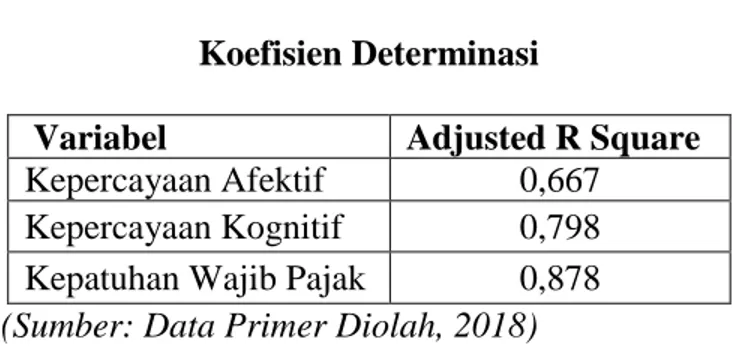

4.9 Koefisisen Determinasi……..………..73

4.10 Hasil Uji Hipotesis………...74

xviii

DAFTAR GAMBAR

Gambar 2.1. Theory of Slippery Slope……….17 Gambar 2.2 Kerangka Penelitian……….55 Gambar 4.1. Hasil Pengujian Hipotesis……….……..75

xix

DAFTAR LAMPIRAN

Lampiran I : Kuisioner………..……….101 Lampiran II : Tabel………....106 Lampiran III: Tabulasi Data………...………112

xx Abstrak

Penelitian ini bertujuan untuk menganalisa pengaruh pelayanan aparat pajak dan keadilan aparat pajak, terhadap kepatuhan pajak wajib pajak dengan kepercayaan afektif dan kepercayaan kognitif sebagai variabel pemediasi pada wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Kota Tarakan. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 100 responden yang dihitung berdasarkan rumus slovin dengan metode penentuan sampel adalah metode convenient sampling. Pengumpulan data dilakukan dengan metode kuesioner dan diolah menggunakan SmartPLS. Hasil penelitian ini menunjukkan bahwa pelayanan aparat pajak dan keadilan aparat pajak berpengaruh positif terhadap kepatuhan wajib pajak. Pelayanan aparat pajak berpengaruh positif terhadap kepercayaan afektif dan kognitif. Selanjutnya, hasil kajian juga menunjukkan keadilan aparat pajak berpengaruh positif terhadap kepercayaan afektif dan kognitif kepercayaan afektif dan kognitif berpengaruh positif terhadap kepatuhan pajak. Hasil pengujian variabel pemediasi adalah kepercayaan afektif dan kognitif memediasi hubungan antara pelayan aparat pajak terhadap kepatuhan pajak, serta memediasi hubungan antara keadilan aparat pajak terhadap kepatuhan pajak.

Kata Kunci : kepatuhan pajak, pelayanan aparat pajak, keadilan aparat pajak, kepercayaan afektif, dan kepercayaan kognitif.

Abstract

This study aims to analyze the effect of services quality and the fairness of tax authority on taxpayer tax compliance using affective trust and cognitive trust as a mediating variable. Respondents of the study are individual taxpayers registered in Tax Office Primary Tarakan City. The number of samples used in this study is 100 respondents calculated based on the slovin formula. The method of determining the sample is convenient sampling method. Data was collected by questionnaire method and processed using SmartPLS. The results of this study indicate that the service tax officers and justice tax officials have a positive effect on taxpayer compliance. The services of the tax authorities have a positive effect on affective and cognitive trust. Furthermore, the results of the study also show that tax officials' justice has a positive effect on affective and cognitive trsut affective and cognitive trust have a positive effect on tax compliance. The results of testing of the mediating variable are as follow the affective and cognitive trust mediate the relationship between the tax authorities 'service on tax compliance, as well as mediate the relationship between the tax authorities' justice against tax compliance.

Keywords : tax compliance, tax authorities services, tax authorities justice, affective based trust and cognitive based trust.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Dalam melaksanakan pembangunan nasional, pemerintah membutuhkan dana yang relatif besar untuk mewujudkannya. Pembiayaan pembangunan di tuangkan ke dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dalam APBN pemerintah memenuhi kebutuhan dana dengan mengandalkan dua sumber pokok, yaitu sumber dana luar negeri dan sumber dana dalam negeri. Contoh dari sumber dana eksternal adalah pinjaman luar negeri dan hibah, sedangkan contoh dari sumber dana internal adalah penjualan migas dan non migas serta pajak (Imelda dan Haryanto, 2014). Dalam upaya mengurangi ketergantungan sumber eksternal, Pemerintah Indonesia secara terus menerus berusaha untuk meningkatkan sumber pembiayaan pembangunan yang berasal dari internal, dimana salah satunya berasal dari penerimaan pajak.

Penerimaan pajak merupakan sumber utama pembiayaan pemerintah dan pembangunan. Penerimaan pajak merupakan penerimaan yang dominan selain di sektor migas maupun non migas. Pajak mendominasi sebagai sumber penerimaan negara dikarenakan sumber daya alam, khususnya minyak bumi dan gas tidak bisa lagi diandalkan dikarenakan mempunyai umur yang relatif terbatas, sehingga suatu saat akan habis dan tidak bisa diperbaharui. Namun berbeda dengan pajak yang memiliki peran yang sangat penting terhadap pendapatan negara karena pendapatan pajak merupakan sumber yang pasti dalam memberikan kontribusi dana kepada negara yang

mana semakin dapat ditingkatkan seiring dengan meningkatnya pertumbuhan penduduk.

Pajak menurut undang-undang Nomor 16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 ayat 1 berbunyi pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Sedangkan Menurut Mardiasmo (2009:1) dalam Nugroho, Andini, dan Raharjo (2016) Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat dipaksakan) dengan tiada mendapat balas jasa yang langsung dapat ditujukan dan yang dapat digunakan untuk membayar pengeluaran umum. Pengeluaran umum yang dikeluarkan oleh pemerintan berupa berbagai infrastruktur yang nantinya akan digunakan kembali oleh oleh warga negara. Dengan begitu sangat penting bagi wajib pajak untuk memenuhi kewajibanya dalam membayar pajak. Pemenuhan kewajiban dalam membayar pajak disebut kepatuhan pajak.

Menurut Nurmantu (2003: 148) dalam Purnamasari, Hamid, dan Susilo (2015) kepatuhan pajak dapat didefinisikan sebagai suatu keadaan dimana wajib pajak mampu memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya dalam rangka memberikan kontribusi bagi pembangunan. Pemenuhan untuk meningkatkan pangsa penerimaan pajak dalam pendapatan masyarakat sangat penting untuk meningkatkan kepatuhan pajak karena peranan pajak merupakan salah satu tulang

punggung penerimaan negara yang sangat penting. Jika wajib pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang (Asbar, 2014).

Di Indonesia sendiri kepatuhan pajak masih dinilai rendah. Hal ini terlihat dari masih minimnya SPT (Surat Pemberitahuan Pajak) yang dilaporkan ke DJP. Berdasarkan laporan Direktorat Jendral Pajak, Pada tahun 2014 wajib pajak yang terdaftar dan wajib melaporkan SPT tahunan adalah 18.357.833 pada tahun yang bersangkutan tidak melaporkan SPT adalah 7.505.529. Berdasarkan data tersebut, rasio ketidakpatuhan yaitu 40,88%. Di tahun 2015 wajib pajak yang terdaftar dan wajib melaporkan SPT tahunan adalah 18.159.840 pada tahun yang bersangkutan yang tidak melaporkan SPT adalah 7.187.311 Berdasarkan data tersebut, rasio ketidakpatuhan yaitu 39,58%. Sedangkan pada tahun 2016 wajib pajak yang terdaftar dan wajib melaporkan SPT tahunan adalah 20.165.718 namun SPT yang dilaporkan hanyalah 12.735.463 dengan rasio ketidakpatuhan 36,85%. Rasio ketidakpatuhan terlihat menurun dari tahun ketahun. Namun penurunan tersebut tidak terlalu signifikan. Sehingga penting dilakukan penelitian terkait faktor-faktor yang mempengaruhi kepatuhan pajak agar dapat meningkatkan kepatuhan pajak.

Menurut Dirjen pajak, Mochamad Tjiptardjo (2009) dalam Asbar (2014) berbagai kendala kepatuhan pajak dapat dikelompokan menjadi dua, yaitu faktor internal institusi pajak, meliputi regulasi perpajakan yang mungkin masih di anggap rumit, belum sederhana dalam dukungan teknologi informasi bagi pelayanan wajib

pajak serta profesionalisme sumber daya manusia (SDM). Faktor eksternal bisa berasal dari wajib pajak maupun lingkungan yang tidak baik sehingga wajib pajak tidak patuh. Peningkatan jumlah wajib pajak menggambarkan terdapatnya peningkatan kesadaran masyarakat untuk membayar pajak, namun kenyataan yang ada di indonesia kepatuhan masyarakat akan kewajiban membayar pajak masih rendah, salah satunya ditunjukkan dengan masih rendahnya tax ratio Indonesia dibandingkan dengan di kawasan negara ASEAN yaitu 12,8% atau Indonesia dibawah 14% (Asbar, 2014). Tax ratio merupakan salah satu indikator yang digunakan pemerintah untuk mengukur keberhasilan dalam penerimaan negara dari pajak. Pada kenyataannya meskipun penerimaan pajak meningkat, Indonesia memiliki tax ratio yang relatif masih rendah, hal ini menunjukkan bahwa pemerintah belum berhasil mengoptimalkan penerimaan pajak (Yudharista, 2014).

Tarakan merupakan salah satu kota yang berada di Provinsi Kalimantan Utara. Provinsi termuda yang baru terbentuk tahun 2012 lalu. Kota Tarakan saat ini merupakan kota yang sedang berkembang dan bertumbuh dalam rangka menjadi kota yang berpotensial dan berkembang dari segi pertambangan, perdagangan maupun jasa. Berbagai upaya dilakukan dengan adanya pembangunan daerah dan berbagai fasilitas daerah. Dengan begitu penerimaan pajak merupakan suatu hal yang penting dikarenakan pembiayaan pembangunan dan fasilitas tersebut berasal dari pajak. penerimaan pajak yang tinggi dapat diwujudkan dengan tingkat kepatuhan pajak yang tinggi. Sehingga, penting untuk mengetahui faktor-faktor yang berpengaruh terhadap kepatuhan wajib pajak.

Pada berita yang dikutip dari Radar Tarakan (2017) yang bertajuk Pendapatan Pajak “Terjun Bebas” Kurang Rp 95 Miliar untuk Capai Target, menjelaskan bahwa Kepala Badan Pengelola Pajak dan Retribusi Daerah Kota Tarakan Mariyam, mengaku pendapatan pajak 2017 baru mencapai Rp 15 miliar, hal tersebut seperti “terjun bebas”, pasalnya target yang ingin ditembus adalah Rp 110 Miliar (Radar Kaltara, 2017). Selain itu, terdapat kasus terkait ketidakpatuhan pajak. Seperti yang diberitakan Radar Kaltara (2017), Fery Corly selaku kepala Kantor Penerimaan Pajak (KPP) Pratama Tarakan mengatakan jumlah wajib pajak yang wajib mengikuti SPT Tahunan sebanyak 37.797 wajib pajak. Namun hingga Rabu (18/4) wajib pajak yang sudah melaporkan SPT Tahunan berjumlah 24.413 wajib pajak. Jadi rasio kepatuhan sekitar 65 persen. Namun hal ini masih dilakukan peninjauan kembali terkait rendahnya pajak penghasilan yang diterima (Radar Kaltara, 2017). Berita tersebut menunjukan bahwa tingkat kepatuhan wajib pajak masih belum mencapai hasil yang diharapkan. Dimana tidak semua wajib pajak menjalankan kewajiban perpajakannya.

Berbagai upaya telah dilakukan oleh Direktorat Jenderal pajak untuk meningkatkan kepatuhan pajak. Seperti dengan adanya kemudahan dalam melaporkan pajak, pengisisan SPT secara online hingga kemudahan membayar pajak hanya melalui aplikasi m-banking pada telepon selluler. Berbagai bentuk kemudahan telah diberikan oleh Dirjen pajak kepada wajib pajak sebagai bentuk pelayanan kepada masyarakat. Pada berita yang dikutip dari Radar Tarakan (2017), yang bertajuk Pelaporan SPT Pribadi Terakhir Hari Ini, Kepala Kantor Penerimaan Pajak (KPP) Pratama Tarakan Fery Corly mengatakan Saat ini sudah ada e-filling untuk melaporkan pajak

secara online selain itu wajib pajak yang belum memiliki perangkat untuk online telah disedikan 4 unit komputer dengan fasilitas internet serta ada tiga bank yang telah bekerja sama dengan pihaknya dalam hal pembayaran yaitu dengan menyediakan mesin ATM. Langkah tersebut untuk membantu memudahkan para wajib Pajak melaksanakan kewajibannya (Radar Kaltara, 2017). Berita tersebut menunjukan bahwa aparat pajak telah memberikan pelayanan yang baik berupa fasilitas yang memudahkan dalam melakukan kewajib perpajakan. Sehingga diharapkan dengan adanya fasilitas tersebut keptuhan pajak dapat meningkat.

Salah satu faktor yang menyebabkan rendahnya kepatuhan pajak adalah aparat yang berada di kantor pajak seringkali tidak memberikan pelayanan secara maksimal terhadap wajib pajak. Padahal kualitas pelayanan di kantor pajak merupakan salah satu indikator penilaian wajib pajak dalam kesediannya membayar pajak. Penelitian terdahulu menunjukkan hasil yang tidak konsisten. Imelda dan Haryanto (2017), Septarini (2015) mengungkapkan bahwa pelayanan fiskus memiliki pengaruh terhadap kepatuhan pajak. Sedangkan Sari (2017) mengungkapkan bahwa pelayanan fiskus tidak berpengaruh terhadap tingkat kepatuhan pajak.

Selain pelayanan aparat pajak, Keadilan perpajakan merupakan salah satu faktor penting dalam mewujudkan kepatuhan pajak. Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan

keberatan penundaan dalam pembayaran dan pengajuan banding kepada Majelis Pertimbangan Pajak (Mardiasmo, 2004: 2). Wajib pajak akan lebih patuh dalam melaksanakan kewajiban perpajakannya jika wajib pajak tersebut merasa adanya keadilan dalam perpajakan, baik itu dari perundang-undangannya, pelaksanaan ketentuan perpajakan dan juga dari penggunaan uang pajak itu sendiri. Penelitian terdahulu menunjukkan hasil yang tidak konsisten. Asbar (2014) dan Pratama (2015) mengungkapkan bahwa keadilan perpajakan memiliki pengaruh terhadap kepatuhan pajak. Sedangkan Ratmono dan Faisal (2014), Gobena dan Van Dijke (2016) mengungkapkan bahwa keadilan perpajakan tidak berpengaruh terhadap tingkat kepatuhan pajak.

Berdasarkan ketidak konsistenan penelitian sebelumnya, penulis bermaksud untuk meneliti pengaruh pelayanan aparat pajak terhadap kepatuhan pajak. Namun pada penelitian sebelumnya bertujuan untuk melihat pengaruh secara langsung variabel pelayanan aparat pajak dan keadilan aparat pajak terhadap kepatuhan pajak. Kemungkinan ketidakkonsistenan tersebut disebabkan oleh faktor lain yang mempengaruhi pelayanan aparat pajak dan keadilan aparat pajak terhadap kepatuhan pajak. Menurut Gobena dan Van Dijke (2016) dan Ayuba, Saad, dan Ariffin, (2015) terdapat pengaruh faktor psikologis yang dapat mempengaruhi kepatuhan pajak. Variabel psikologi-sosial cenderung mempengaruhi kepatuhan pajak sukarela (voluntary tax compliance), sedangkan variabel detterence cenderung mempengaruhi kepatuhan pajak berdasar ketakutan akan konsekuensi negatif (kepatuhan pajak yang dipaksakan atau enforced tax compliance). Kebijakan untuk meningkatkan kepatuhan

pajak sukarela tergantung pada tingkat kepercayaan masyarakat pada otoritas pajak (trust in authorities) (Mahadianto dan Astuti, 2017). Sehingga peneliti menambahkan kepercayaan sebagai variabel permediasi.

Kepercayaan menjadi faktor yang sangat penting dalam kepatuhan pajak. Untuk meningkatkan kepercayaan pemerintah dapat menunjukkan tindakan-tindakan yang nyata terhadap wajib pajak bahwa perilaku aparat pajak dapat menjamin kepercayaan institusi yang bersih dan berwibawa, transparansi penggunaan dan alokasi sumber penerimaan pajak, menekan tindakan manipulasi pajak, serta meningkatkan tindakan penegakan hukum (law enforcement) kepada aparat pajak yang tidak jujur. Dengan begitu dapat menciptakan rasa kepercayaan wajib pajak terhadap aparat pajak. Menurut (Mayer , Davis, dan Schoorman, 1995, hal 712) dalam Gobena dan Van Dijke (2016) kepercayaan di definisikan sebagai kemauan untuk menjadi rentan (mudah diserang) terhadap tindakan pihak lain berdasarkan harapan bahwa pihak lain akan melakukan tindakan tertentu yang penting bagi yang mempercayai, terlepas dari kemampuan untuk memantau atau mengendalikan pihak lain tersebut. Apabila wajib pajak mempersepsikan bahwa negara bisa dipercaya dalam mengelola keuangan dan dapat memanfaatkan anggaran yang berasal dari pajak dengan baik, maka tingkat kepercayaan wajib pajak akan meningkat, demikian pula dengan tingkat kepatuhan Wajib Pajak (Primasari, 2016).

Berdasarkan ketidakkonsistenan penelitian sebelumnya penulis ingin meneliti pengaruh pelayanan aparat pajak dan keadilan aparat pajak terhadap kepatuhan pajak. Kebaharuan dalam penelitian ini adalah dengan menambah variabel kepercayaan

sebagai pemediasi. Karena diduga terdapat faktor psikologis yang berpengaruh terhadap kepatuhan wajib pajak. Penelitian ini mengembangkan penelitian yang dilakukan oleh Gobena dan Dijke (2016) yang menguji pengaruh keadilan prosedural terhadap kepatuhan sukarela di mediasi oleh kepercayaan. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel bebas yang dibangun dan objek penelitian yang dipilih. Variabel bebas yang digunakan dalam penelitian ini adalah pelayanan aparat pajak dan keadilan aparat pajak dengan objek penelitian wajib pajak orang pribadi.

Berdasarkan latar belakang tersebut, maka penulis termotivasi untuk melakukan penelitian dengan judul “Pengaruh Pelayanan Aparat Pajak, Keadilan Aparat Pajak Terhadap Kepatuhan Wajib Pajak Dengan Kepercayaan Afektif Dan Kognitif Sebagai Variabel Pemediasi (Studi pada Wajib Pajak Orang Pribadi yang Terdaftar di KPP Kota Tarakan)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Pelayanan Aparat Pajak berpengaruh terhadap Kepatuhan Wajib Pajak?

2. Apakah Keadilan Aparat Pajak berpengaruh terhadap Kepatuhan Wajib Pajak?

3. Apakah Pelayanan Aparat Pajak berpengaruh terhadap Kepercayaan Afektif?

4. Apakah Pelayanan Aparat Pajak berpengaruh terhadap Kepercayaan Kognitif?

5. Apakah Keadilan Aparat Pajak berpengaruh terhadap Kepercayaan Afektif?

6. Apakah Keadilan Aparat Pajak berpengaruh terhadap Kepercayaan Kognitif?

7. Apakah Kepercayaan Afektif berpengaruh terhadap Kepatuhan Wajib Pajak?

8. Apakah Kepercayaan Kognitif berpengaruh terhadap Kepatuhan Wajib Pajak?

9. Apakah Kepercayaan Afektif memediasi hubungan Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak?

10. Apakah Kepercayaan Kognitif memediasi hubungan Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak?

11. Apakah Kepercayaan Afektif memediasi hubungan Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak?

12. Apakah Kepercayaan Kognitif memediasi hubungan Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah disampaikan, maka tujuan dari penelitian ini adalah untuk:

1. Menganalisis pengaruh variabel Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak.

2. Menganalisis pengaruh variabel Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak.

3. Menganalisis pengaruh variabel Pelayanan Aparat Pajak terhadap Kepercayaan Afektif.

4. Menganalisis pengaruh variabel Pelayanan Aparat Pajak terhadap Kepercayaan Kognitif.

5. Menganalisis pengaruh variabel Keadilan Aparat Pajak terhadap Kepercayaan Afektif.

6. Menganalisis pengaruh variabel Keadilan Aparat Pajak terhadap Kepercayaan Kognitif.

7. Menganalisis pengaruh variabel Kepercayaan Afektif terhadap Kepatuhan Wajib Pajak.

8. Menganalisis pengaruh variabel Kepercayaan Kognitif terhadap Kepatuhan Wajib Pajak.

9. Menganalisis pengaruh variabel Kepercayaan Afektif dalam memediasi hubungan Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak.

10. Menganalisis pengaruh variabel Kepercayaan Kognitif dalam memediasi hubungan Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak. 11. Menganalisis pengaruh variabel Kepercayaan Afektif dalam memediasi

hubungan Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak.

12. Menganalisis pengaruh variabel Kepercayaan Kognitif dalam memediasi hubungan Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari hasil analisis pengaruh pelayanan pajak, keadilan aparat pajak terhadap kepatuhan wajib pajak dengan variabel kepercayaan afektif dan kognitif sebagai pemediasi pada wajib pajak orang pribadi di kota Tarakan, yaitu :

1. Bagi pemerintah, Direktorat Jenderal Pajak dapat mengetahui informasi dan referensi sebagai acuan untuk menyusun kebijakan perpajakan yang tepat dalam upaya meningkatkan kepatuhan wajib pajak.

2. Bagi masyarakat, penelitian ini diharapkan meningkatkan pemahaman dan wawasan mengenai faktor-faktor yang mempengaruhi peningkatan kepatuhan wajib pajak orang pribadi.

3. Bagi peneliti lain dapat mempertimbangkan kelebihan dan kelemahan yang mungkin ditemukan dalam penelitian ini, apabila ke depan ingin melakukan penelitian sejenis.

4. Dibidang akademis dapat memberi tambahan literatur dan dapat digunakan sebagai acuan dalam kegiatan belajar mengajar.

1.5 Sistematika Pembahasan

Dalam penelitian ini terdiri atas lima bab yang untuk mempermudah dalam pemahaman, maka disusun dalam sistematika sebagai berikut:

BAB I PENDAHULUAN

Bab pertama menjelaskan tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika pembahasan penulisan laporan penelitian.

BAB II KAJIAN PUSTAKA

Bab kedua menjelaskan tentang landasan teori yang membahas tentang teori-teori yang merupakan kajian kerangka teori-teoritis, pengertian variabel, penelitian terdahulu, rerangka pemikiran, dan hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ketiga berisi tentang metode penelitian yang digunakan yang terdiri dari populasi dan sampel penelitian, variabel penelitian dan pengukurannya, dan alat statistika yang digunakan.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab empat berisi tentang hasil pengumpulan data, pengujian model dan pengukuran (outer model), evaluasi model strruktur (inner model), hasil uji hipotesis dan pembahasan.

BAB V SIMPULAN DAN SARAN

Bab lima berisi tentang kesimpulan dari pembahasan yang dijelaskan pada bab sebelumnya, keterbatasan penelitian, implikasi dan saran yang ditujukkan pada penelitian selanjutnya.

BAB II

KAJIAN PUSTAKA 2.1 Landasan Teori dan Pengertian Variabel

2.1.1 Teori Pembelajaran Sosial (Social Learning Theory)

Teori pembelajaran sosial menurut Bandura (1969) dalam Septarini (2015) mengatakan perilaku manusia muncul sebagai hasil pengamatan dan pengalaman. Teori ini berasumsi bahwa perilaku adalah sebuah fungsi dari konsekuensi dan mengakui keberadaan pembelajaran melalui pengamatan (observasional) dan pentingnya persepsi dalam pembelajaran. Individu merespon pada bagaimana mereka merasakan dan mendefinisikan konsekuensi, bukan pada konsekuensi objektif itu sendiri. Empat proses untuk menentukan pengaruh sebuah model pada seorang individu (Robbins dan Judge, 2008):

1. Proses perhatian

Individu belajar dari sebuah model hanya ketika mereka mengenali dan mencurahkan perhatian terhadap fitur-fitur pentingnya.

2. Proses penyimpanan

Proses mengingat tindakan suatu model setelah model tersebut tidak lagi ada. 3. Proses reproduksi motorik

Proses mengubah pengamatan menjadi tindakan. Proses reproduksi motorik menunjukkan bahwa individu itu dapat melakukan aktivitas yang dicontohkan oleh model tersebut.

4. Proses penguatan

Proses yang mana individu-individu akan termotivasi untuk menampilkan perilaku yang dicontohkan model jika tersediakan insentif positif atau penghargaan.

Teori pembelajaran sosial ini relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya membayar pajak. Wajib pajak akan memenuhi kewajiban perpajakannya apabila dalam pengamatannya memenuhi kewajiban perpajakan tidak sulit dilakukan, dilayani oleh SDM berkualitas dan memperlakukan wajib pajak dengan baik, serta memiliki acuan yang reasonable (proses attentional). Hasil pengamatan ini akan disimpan dalam memorinya (proses retention), dan kemudian diwujudkan dalam perilaku kepatuhan pajak (reproduction motoric) (Septarini, 2015). Dalam penelitian ini teori pembelajaran sosial sangat relevan dengan variabel pelayanan aparat pajak dan keadilan apparat pajak.

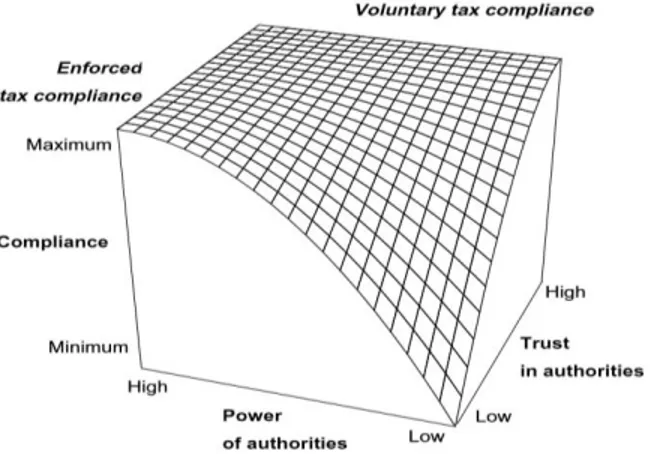

2.1.2 Teori Lereng Licin (Theory of Slippery Slope)

Theory of Slippery Slope adalah suatu teori kepatuhan pajak yang mendasarkan bahwa kepatuhan pajak akan muncul karena dua hal yaitu Power of Authorities dan Trust in authorities. Kekuatan otoritas (Power of authorities) adalah persepsi wajib pajak terhadap kemampuan otoritas pajak untuk mendeteksi dan menghukum pelanggaran pajak. Kepercayaan terhadap otoritas (Trust in Authorities) adalah pendapat umum yang dipegang oleh individu dan kelompok sosial bahwa otoritas pajak bersifat baik dan bekerja untuk kebaikan masyarakat banyak (Kirchler et al. (2008). Selain itu, Kirchler et al. (2008) mengemukakan Theory of Slippery Slope, yang

menyatakan bahwa wajib pajak akan cenderung patuh jika terdapat suatu kepercayaan terhadap otoritas pajak ataupun juga kekuatan dari otoritas pajak untuk mengatur dan mencegah terjadinya penggelapan pajak. Perpaduan antara kepercayaan terhadap otoritas pajak dan penegakan hukum dapat secara efektif menurunkan ketidakpatuhan pajak.

Gambar 2.1. Theory of Slippery Slope

Definisi kepercayaan yang dibangun oleh Kirchler ini berdasarkan konsep kepercayaan sosial menurut (Tyler, 2003). Kepercayaan sosial itu sangat merefleksikan penerimaan individu terhadap suatu otoritas. Menurut Kirchler, Hoelzl, dan Wahl (2008) teori ini mengintegerasi hasil penelitian mengenai faktor-faktor penentu dari kepatuhan pajak tidak hanya dari sisi ekonomi, tetapi juga dari sisi psikologis. Variabel psikologi sosial dan detterence berpengaruh positif terhadap kepatuhan pajak.Variabel psikologi sosial cenderung mempengaruhi kepatuhan pajak sukarela (voluntary tax compliance) sedangkan variabel detterence cenderung mempengaruhi kepatuhan pajak berdasar ketakutan akan konsekuensi negatif (kepatuhan pajak yang

dipaksakan/enforced tax (Ratmono dan Faisal, 2014). Theory of Slippery Slope ini relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya membayar pajak. Dalam penelitian ini Theory of Slippery Slope sangat relevan dengan variabel kepercayaan afektif dan kepercayaan kognitif.

2.1.3 Teori Heuristik Keadilan (Fairness Heuristic Theory)

Fairness Heuristic Theory menjelaskan bahwa kesadaran individu akan adanya dilema sosial yang ada didasari dengan lingkungan sosial dan hubungan sosial didalamnya. Setiap individu akan melakukan penilaian keadilan. Hasil penilaian tersebut gunakan untuk memutuskan sejauh mana lingkungan sosial dapat dipercaya dan aman dalam keterlibatan bersama (Lind, 2001). Teori ini menyatakan bahwa masyarakat sering tidak yakin apakah otoritas dapat di percaya tidak menyalahgunakan kekuasaannya. Dalam situasi tersebut masyarakat menggunakan penilaian mereka untuk menilai otoritas dalam memutuskan seberapa besar tingkat investasi yang akan mereka berikan. Banyak individu sangat khawatir dengan aspek yang ada dalam kehidupan berorganisasi. Aspek dilema yang mendasari berupa pro dan kontra antara keterlibatan masyarakat dengan kemungkinan adanya eksploitasi dari banyak pihak. Dalam hal ini individu tidak mudah percaya terhadap sesuatu yang berpotensi bagi pihak lain untuk mengambil keuntungan lebih besar dari apa yang telah mereka berikan.

Dalam penelitian ini Fairness Heuristic Theory sangat relevan dengan variabel keadilan aparat pajak. Hal tersebut terjadi karena wajib pajak cenderung untuk taat membayar pajaknya apabila wajib pajak tersebut memandang otoritas pajak telah

memperlakukan semua wajib pajak dengan adil dan tidak memanfaatkan kewenangannya untuk mengambil keuntungan dari pajak yang dibayarkan oleh wajib pajak.

2.1.4 Pajak

Pajak menurut ketentuan umum dan tata cara perpajakan, merupakan kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Zelmiyanti, 2017).

Fungsi Pajak menurut Mardiasmo (2013:1) adalah :

1. Fungsi Budgetair Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur (regulerend) Pajak sebagai alat untu mengatur atau melaksanakan kebijakan pemerintahan dalam bidang sosial dan ekonomi. Undang–Undang No.28 Tahun 2007 tentang Perubahan Ketiga atas Undang– Undang No.6 Tahun 1983 tentang Kententuan Umum dan Tata Cara Perpajakan (KUP) bahwa:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Undang – Undang No.36 tahun 2008, Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak dengan subyek pajak penghasilan adalah sebagai berikut :

1. Subyek pajak pribadi yaitu orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2. Subyek pajak harta warisan belum dibagi yaitu warisan dari seseorang yang sudah meninggal dan belum dibagi tetapi menghasilkan pendapatan, maka pendapatan itu dikenakan pajak.

3. Subyek pajak badan badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

a. Pembentukannya berdasarkan ketentuan peraturan perundang – undangan.

b. Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah (APBN).

c. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah, dan Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

4. Bentuk usaha tetap yaitu bentuk usaha yang digunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu dua belas bulan, atau badan yang tidak didirikan dan berkedudukan di Indonesia, yang melakukan kegiatan di Indonesia.

2.1.5 Kepatuhan Pajak

Menurut Nurmantu (2003: 148) dalam Purnamasari et al. (2015) kepatuhan pajak dapat didefinisikan sebagai suatu keadaan dimana wajib pajak mampu memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya dalam rangka memberikan kontribusi bagi pembangunan. Pemenuhan untuk meningkatkan pangsa penerimaan pajak dalam pendapatan masyarakat sangat penting untuk meningkatkan kepatuhan pajak. Menurut Treasury AS (2009) dan Boame (2008) dalam Hallsworth, List, Metcalfe, dan Vlaev (2017) Ada dua tahap dalam kepatuhan pajak yang pertama adalah untuk memutuskan apakah untuk menghindari atau patuh. Setelah keputusan itu diambil, di tahap kedua individu memutuskan untuk membayar pajak yang dideklarasikan tepat waktu, membayar pajak yang dinyatakan terlambat, atau dinyatakan tidak membayar pajak.

Kepatuhan Perpajakan menurut Peraturan Menteri Keuangan (74/PMK.03/2012) dalam Asbar (2014) Pasal 1 yaitu, wajib pajak dikatakan patuh apabila :

1. benar dalam perhitungan pajak terutang, 2. benar dalam pengisian formulir SPT, 3. tepat waktu,

4. melakukan kewajibannya dengan sukarela sesuai dengan peraturan perpajakan yang berlaku di Indonesia.

Menurut Asbar (2014) ada dua macam kepatuhan yaitu kepatuhan formal dan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang undang perpajakan. Sedangkan kepatuhan material dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yaitu sesuai undang-undang perpajakan.

2.1.6 Pelayanan Aparat Pajak

Menurut Siregar et al. (2012:7) dalam Sari (2017) menyatakan pelayanan fiskus adalah pemberian layanan (melayani) keperluan orang atau masyarakat yang mempunyai kepentingan pada organisasi itu sesuai dengan aturan pokok dan tata cara yang telah ditetapkan. Pelayanan pada sektor perpajakan dapat diartikan sebagai pelayanan yang diberikan oleh Direktorat Jenderal Pajak kepada wajib pajak untuk membantu wajib pajak memenuhi kewajiban perpajakannya (Jotopurnomo dan Yenni, 2013).

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 62/PMK.01/2009 Pasal 58 menjelaskan fungsi dari Kantor Pajak Pratama sebagai pelayanan fiskus, yaitu:

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. penetapan dan penerbitan produk hukum perpajakan;

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya; d. penyuluhan perpajakan;

e. pelaksanaan registrasi Wajib Pajak; f. pelaksanaan ekstensifikasi;

g. penatausahaan piutang pajak dan pelaksanaan penagihan pajak; h. pelaksanaan pemeriksaan pajak;

i. pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; j. pelaksanaan konsultasi perpajakan;

k. pelaksanaan intensifikasi; l. pembetulan ketetapan pajak;

m. pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

Salah satu bentuk upaya pemerintah untuk meningkatkan kepatuhan wajib pajak adalah dengan memberikan pelayanan pajak yang baik kepada para wajib pajak. Pelayanan fiskus berperan penting dalam peningkatan kepatuhan wajib pajak. Kualitas pelayanan yang diberikan fiskus sangat penting karena jika wajib pajak puas terhadap pelayanan fiskus akan membuat wajib pajak cenderung patuh dalam melakukan kewajiban perpajakannya (Sari, 2017).

2.1.7 Keadilan Aparat Pajak

Keadilan aparat pajak yaitu keadilan yang diterima oleh wajib pajak mulai dari informasi yang diterima apakah otoritas perpajakan memberikan informasi secara merata dan dilihat juga dari apakah otoritas pajak sudah menggunakan informasi yang valid dalam mengambil keputusan (Zelmiyanti, 2017). Sedangkan menurut Suparman (2007) dalam Asbar (2014) suatu sistem perpajakan dikatakan adil jika sistem itu secara tegas mengatur bahwa pajak dikenakan atas seluruh tambahan kemampuan ekonomi berdasarkan satu macam struktur tarif pajak yang progresif bagi semua wajib pajak.

Keadilan pajak penghasilan terdiri dari Keadilan horizontal yaitu apabila wajib pajak yang berada dalam kondisi yang sama diperlakukan sama dan keadilan vertikal adalah apabila wajib pajak yang mempunyai tambahan kemampuan ekonomis yang berbeda diperlakukan tidak sama (Yuliana, 2014). Dimensi keadilan pajak dalam bentuk pelaksanaan peraturan perpajakan oleh pihak fiskus berpengaruh terhadap kepatuhan wajib pajak. Perilaku kepatuhan pajak ini timbul karena adilnya penerapan ketentuan dan peraturan-peraturan perpajakan yang berlaku tersebut oleh pihak

pemerintah. Pemerintah harus memahami dan menerapkan asas-asas pemungutan pajak dengan baik sehingga timbul persepsi dalam diri wajib pajak bahwa fiskus telah adil dalam melaksanakan ketentuan dan peraturan-peraturan perpajakan tersebut (Pratama, 2015).

2.1.8 Kepercayaan

Menurut (Mayer , Davis, dan Schoorman, 1995, hal 712) dalam Gobena dan Van Dijke (2016) kepercayaan di definisikan sebagai kemauan untuk menjadi rentan (mudah diserang) terhadap tindakan pihak lain berdasarkan harapan bahwa pihak lain akan melakukan tindakan tertentu yang penting bagi yang mempercayai, terlepas dari kemampuan untuk memantau atau mengendalikan pihak lain tersebut. Klaudia (2017) mengatakan Lima kunci yang dapat melandasi sebuah konsep kepercayaan yaitu:

a. Integritas merujuk pada aparat pajak harus memiliki sikap yang jujur, bertanggung jawab dan memiliki kode etik pegawai pajak yang berlaku. b. Kompensasi, dalam hal ini aparat pajak harus memiliki pengetahuan dan

keterampilan teknis dalam upayanya untuk melayani setiap kepentingan wajib pajak.

c. Konsistensi dapat dilihat dari kesesuaian aparat pajak terhadap janji yang telah diberikan dengan realita yang ada di dalam masyarakat.

d. Loyalitas, dalam hal ini dilihat dari kepercayaan wajib pajak kepada aparat pajak, apakah aparat pajak tersebut menguntungan diri sendiri atau tidak. e. Keterbukaan, jika aparat pajak memiliki alur dari penerimaan dan

terhadap aparat pajak dan akan dengan tangan terbuka untuk membayar pajak.

Kepercayaan wajib pajak memainkan peranan yang penting dalam merangsang kepatuhan pajak. Robbins (2006) dalam Klaudia (2017) mengatakan kepercayaan sangat dibutuhkan oleh wajib pajak agar wajib pajak akan senantiasa untuk membayar pajak tanpa adanya paksaan atau apapun. Terdapat dua jenis kepercayaan yaitu kepercayaan berbasis kognisi (kepercayaan kognitif). dan kepercayaan berbasis pengaruh (kepercayaan afektif). Indikator untuk mengukur kepercayaan wajib pajak

affect based trust and cognition based trust (Zelmiyanti, 2017). 2.1.8.1 Kepercayaan afektif

Menurut (Colquitt, LePine, Piccolo, Zapata, dan Rich, 2012) dalam Gobena dan dan Van Dijke (2016) kepercayaan afektif adalah perasaan terhadap pihak lain yang melampaui penilaian rasional dan akibatnya memerlukan investasi emosional dan perhatian serta kepedulian yang tulus. Dalam hal ini kepercayaan adalah gagasan afektif yang menunjukkan keterikatan emosional oleh mereka yang berada dalam hubungan kepercayaan. Kepercayaan afektif berhubungan dengan dengan perasaan seseorang, suasana hati atau emosional yang berkaitan dengan sasaran agar dapat dipercaya. Menurut (Butler, 1999; Mayer dkk., 1995; Onyx dan Bullen, 2000; Rousseauetal., 1998; Warren, 1999; Zand, 1972) dalam (Kim, n.d.) Landasan afektif kepercayaan ini menyiratkan kemauan untuk menjadi rentan terhadap perilaku orang lain dan meninggalkan atau secara signifikan mengurangi keinginan untuk melakukan mekanisme kontrol untuk memeriksa keputusan pemerintah Oleh karenanya,

Kepercayaan afektif tumbuh dari interaksi sosial dengan orang lain, kemudian kepercayaan ini merefleksikan kepercayaan terhadap orang lain yang berkembang bersamaan dengan kepedulian terhadap kesejahteraan mereka. Kepercayaan berbasis afektif membutuhkan investasi emosional yang mendalam dalam sebuah hubungan.

Kepercayaan ini melibatkan adanya rasa empati, hubungan baik dan keterbukaan. Kepercayaan afektif bisa timbul jika pihak-pihak yang terlibat memiliki keterikatan emosi yang menyebabkan pihak tersebut tidak memiliki keraguan dalam menjalin hubungan kerjasama. Sebagai contoh, evaluasi yang memuaskan atas kinerja mitra sebelumnya dapat mengarah pada kepercayaan kognitif yang pada gilirannya mempengaruhi keinginan untuk berinvestasi lebih lanjut dalam hubungan bisnis. Bukti kepercayaan afektif, bagaimanapun, dapat ditunjukkan jika kedua belah pihak merasa bahwa ikatan emosional telah berkembang yang memungkinkan rasa aman untuk difasilitasi (Zur, Terawatanavong, dan Webster, 2012).

2.1.8.2 Kepercayaan Kognitif

Menurut (Colquitt, LePine, Piccolo, Zapata, dan Rich, 2012) dalam Gobena dan Van Dijke (2016) kepercayaan kognitif melibatkan penilaian rasional dan sadar terhadap rekam jejak kepercayaan dan reputasi untuk keandalan, dapat diuji, dan profesionalisme. Menurut (Berman, 1996; Carnevale, 1995; Hardin, 1998; La Porte dan Metlay, 1996; McAllister, 1995; Ruscio, 1996; Shurtleff, 1998) dalam (Kim, n.d.) Kepercayaan ini mengacu pada keputusan kognitif oleh individu-individu yang bersedia melakukan diskriminasi berdasarkan penilaian kepercayaan mereka terhadap pemerintah. Keputusan dapat dibuat dari sejumlah aspek yang berbeda seperti

pengaruh, sikap, dan penilaian kognitif. Kepercayaan ini memperlakukan kepercayaan atau ketidakpercayaan dengan pihak lain sebagai keputusan rasional berdasarkan pengalaman. Kepercayaan kognitif melibatkan penilaian yang kalkulatif dan instrumental. Sehingga, kepercayaan berbasis kognitif tumbuh atas dasar persepsi terhadap kompetensi, dan keterandalan. Kepercayaan berbasis kognisi dapat memainkan peran yang jelas dalam hubungan antara pemerintah dan warga pembayar pajak dalam situasi di mana track record kinerja pemerintah meyakinkan pembayar pajak untuk melihat pemerintah mereka kompeten dan peduli tentang kesejahteraan mereka (Gobena dan Marius, 2016).

2.2 Penelitian Terdahulu

Berdasarkan Peneltian terdahulu tingkat kepatuhan pajak dipengaruhi beberapa faktor. Beberapa penelitian yang mengungkapkan faktor-faktor tersebut antara lain Septarini (2015), Asbar, Fitrous, dan Rusli (2014), Pratama (2015), Nugroho et al. (2016), Purnamasari et al. (2015), Rachmania, Siti Astuti dan Nayati Utami (2016), Ratmono dan Faisal, (2014) dan Sari (2017), Imelda dan Haryanto (2014), Masruroh dan Zulaikha (2013), Gobena dan Van Dijke (2016), Susmita dan Supadmi (2016), Andinata (2015), Mahadianto dan Astuti (2017), dan Primasari (2016).

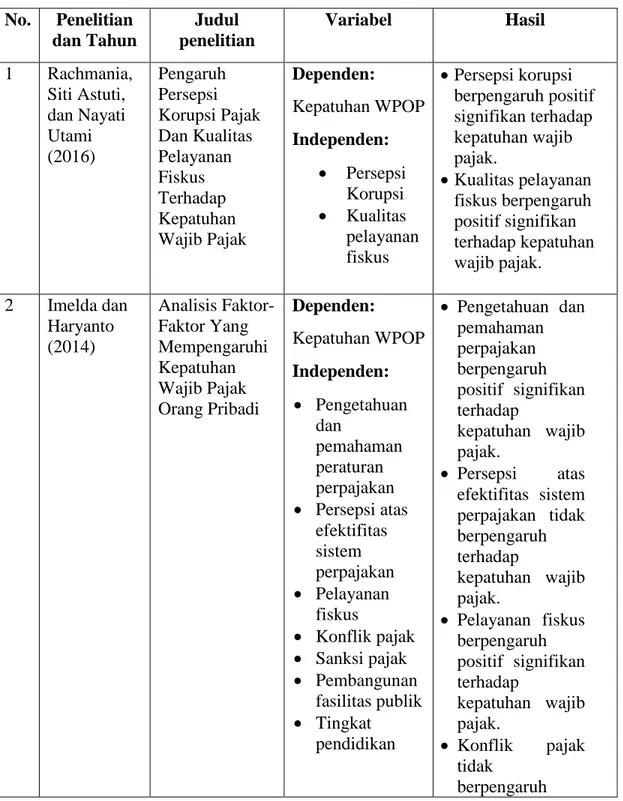

Tabel 2.1 Penelitian Terdahulu No. Penelitian dan Tahun Judul penelitian Variabel Hasil 1 Rachmania, Siti Astuti, dan Nayati Utami (2016) Pengaruh Persepsi Korupsi Pajak Dan Kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Dependen: Kepatuhan WPOP Independen: Persepsi Korupsi Kualitas pelayanan fiskus Persepsi korupsi berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Kualitas pelayanan fiskus berpengaruh positif signifikan terhadap kepatuhan wajib pajak. 2 Imelda dan Haryanto (2014) Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi Dependen: Kepatuhan WPOP Independen: Pengetahuan dan pemahaman peraturan perpajakan Persepsi atas efektifitas sistem perpajakan Pelayanan fiskus Konflik pajak Sanksi pajak Pembangunan fasilitas publik Tingkat pendidikan Pengetahuan dan pemahaman perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Persepsi atas efektifitas sistem perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Pelayanan fiskus berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Konflik pajak tidak berpengaruh

terhadap kepatuhan pajak. Sanksi pajak tidak berpengaruh terhadap kepatuhan pajak. Pembangunan fasilitas publik berpengaruh positif signifikan terhadap kepatuhan pajak. Tingkat pendidikan berpengaruh positif signifikan terhadap kepatuhan pajak. 3. Septarini (2015) Pengaruh Pelayanan, Sanksi, Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Merauke Variabel Dependen: Kepatuhan WPOP Variabel Independen: Pelayanan Perpajakan Sanksi pajak Kesadaran wajib pajak Pelayanan Perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Sanksi pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Kesadaran wajib pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak.

4. Sari (2017) Pengaruh tax Amnesty, Pengetahuan Perpajakan, Dan Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Variabel Dependen: Kepatuhan WPOP Variabel Independen: Tax Amnesty Pengetahuan Perpajakan Pelayanan Fiskus Tax Amnestyberpengaruh positif signifikan terhadap kepatuhan wajib pajak. Pengetahuan Perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak. 5. Purnamasari, Hamid, dan Susilo (2015) Pengaruh Kualitas Layanan Petugas Tempat Pelayanan Terpadu Dan Tingkat Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak Variabel Dependen: Kepatuhan pajak Variabel Independen: Kualitas pelayanan petugas tempat pelayanan terpadu Tingkat pemahaman wajib pajak Kualitas pelayanan petugas tempat pelayanan terpadu berpengaruh positif terhadap kepatuhan wajib pajak. Tingkat pemahaman wajib pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak. 6. Masruroh dan Zulaikha (2013) Pengaruh Kemanfaaatan NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan, Sanksi Perpajakan Terhadap Variabel Dependen: Kepatuhan WPOP Variabel Independen: Kemanfaatan NPWP Kemanfaatan NPWP tidak berpengaruh terhadap kepatuhan wajib pajak. Pemahaman wajib pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Kualitas Pelayanan tidak berpengaruh

Kepatuhan Wajib Pajak Pemahaman wajib pajak Kualitas pelayanan Sanksi perpajakan terhadap kepatuhan wajib pajak. Sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. 8. Susmita dan Supadmi (2016) Pengaruh Kualitas Pelayanan, Sanksi Perpajakan, Biaya Kepatuhan Pajak, Dan Penerapan E-Filing Pada Kepatuhan Wajib Pajak Variabel Dependen: Kepatuhan WPOP Variabel Independen: Kualitas pelayanan Sanksi perpajakan Biaya kepatuhan pajak Penerapan E-filling Kualitas pelayanan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Sanksi perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Biaya kepatuhan pajak berpengaruh negatif signifikan terhadap kepatuhan wajib pajak. Penerapan e-filling berpengaruh positif signifikan terhadap kepatuhan wajib pajak. 9. Andinata (2015) Analisis faktor-faktor yang mempengaruhi kepatuhan wajib pajak orang pribadi dalam membayar pajak Variabel Dependen: Kepatuhan WPOP Variabel Independen: Kesadaran membayar pajak Sanksi perpajakan Kesadaran membayar pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Pengetahuan serta pemahaman tentang perpajakan tidak berpengaruh

Pengetahuan serta pemahaman tentang perpajakan Persepsi efektifitas sistem perpajakan Kualitas pelayanan fiskus terhadap kepatuhan wajib pajak. Persepsi efektifitas sistem perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Kualitas pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak. 10. Asbar, Fitros, dan Rusli (2014) Pengaruh tingkat kepuasan pelayanan, pemahaman perpajakan, keadilan perpajakan, sanksi perpajakan dan kesadaran perpajakan terhadap tingkat kepatuhan wajib pajak orang Variabel Dependen: Kepatuhan WPOP Variabel Independen: Tingkat kepuasan pelayanan Pemahaman perpajakan Keadilan perpajakan Sanksi perpajakan Kesadaran perpajakan Kepuasan pelayanan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Pemahaman perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Keadilan perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Sanksi perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Kesadaran perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

12. Nugroho, Andini, dan Raharjo (2016) Pengaruh Kesadaran Wajib Pajak Dan Pengetahuan Perpajakan Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Penghasilan Variabel Dependen: Kepatuhan WPOP Variabel Independen: Kesadaran wajib pajak Pengetahuan perpajakan Kesadaran perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Pengetahuan perpajakan berpengaruh positf signifikan terhadap kepatuhan wajib pajak. 13. Pratama (2015) Pengaruh Pengetahuan Perpajakan, Sanksi Perpajakan Dan Keadilan Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Variabel Dependen: Kepatuhan WPOP Variabel Independen: Pengetahuan perpajakan Sanksi perpajakan Keadilan perpajakan Pengetahuan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. Sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. keadilan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. 14. Gobena dan Van Dijke (2016) Kekuatan, Keadilan, Dan Kepercayaan: Analisis Mediasi Moderat Tentang Kepatuhan Pajak Antara Pemilik Bisnis Etiopia Variabel Dependen: Kepatuhan UMKM Variabel Independen: Kekuatan Keadilan prosedural Keadilan perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Kekuatan pemaksaan dari otoritas pajak berpengaruh dengan kepatuhan pajak yang dipaksakan.

Hubungan antara keadilan prosedural dan kepatuhan pajak

Keadilan perpajakan Variabel mediasi: Kepercayaan sukarela signifikan bila kekuatan koersif tinggi. hubungan antara keadilan prosedural dan kepatuhan pajak sukarela tidak signifikan ketika kekuatan pemaksaan rendah. Keadilan prosedural berpengaruh dengan kepatuhan pajak sukarela dengan kepercayaan berbasis kognisi sebagai permediasi. Keadilan prosedural mempengaruhi kepatuhan sukarela dengan kepercayaan sebagai pemoderasi tidak didukung. Keadilan prosedural berpengruh terhadap kepercayaan afektif Keadilan prosedural berpengaruh terhadap kepercayaan kognitif. Kepercayaan kognitif berpengaruh terhadap kepatuhan pajak. Kepercayaan afektif tidak berpengaruh terhadap kepatuhan pajak.

15. Mahadianto dan Astuti (2017) Previllage Tax Payer, Sosialisasi Pajak Dan Kepercayaan Pada Otoritas Pajak Terhadap Kepatuhan Variabel Dependen: Kepatuhan WPOP Variabel Independen: Previllage Tax Payer, Sosialisasi Pajak Kepercayaan

Previllage tax payer berpenagruh positif dan signifikan terhadap kepatuhan pajak. Sosialisasi pajak tidak berpenagruh terhadap kepatuhan pajak. Kepercayaan tidak berpengaruh terhadap kepatuhan pajak. 16. Primasari (2016) Faktor-Faktor Yang Mempengaruhi Kepatuhanwajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas Variabel Dependen: Kepatuhan WPOP Variabel Independen: Kebijakan Pajak Kesadaran Pemahaman perpajakan Tingkat kepercayaan Sosialisasi perpajakan Kebijakan perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Kesadaran perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Pemahaman perpajakan berpengaruh positif dan signifikan terhadap kepatuhan pajak. Tingkat kepercayaan tidak berpengaruh terhadap kepatuhan pajak. Sosialisasi perpajakan tidak berpenagruh terhdapa kepatuhan pajak. 17. Ratmono dan Faisal (2014) Model kepatuhan perpajakan sukarela: peran Variabel Dependen: Keadilan prosedural tidak memoderasi hubungan antara

denda, keadilan procedural, dan kepercayaan terhadap otoritas pajak Kepatuhan WPOP Variabel Independen: Denda Keadilan prosedural kepercayaan

tingkat denda pajak dan kepatuhan pajak. Keadilan prosedural

tidak berperan dalam memoderasi

hubungan anatara tingkat denda pajak dan kepercayaan terhadap otoritas pajak Kepercayaan terhadap otoritas pajak berpengaruh positif dan signifikan terhadap kepatuhan pajak.

Kepercayaan tidak memediasi anatara denda dan keadilan prosedural terhadap kepatuhan pajak. Kepercayaan

memediasi antara denda dan kepatuhan pajak. Keadilan prosedural berpengaruh positif terhadap kepercayaan. Denda tidak berpengaruh terhadap kepatuhan pajak. Keadilan prosedural tidak berpengaruh terhadap kepatuhan pajak. Kepercayan memediasi pengaruh keadilan prosedural terhadap kepatuhan pajak.

Kepercayaan tidak memoderasi antara keadilan prosedural dan kepatuhan pajak.

2.3 Pengembangam Hipotesa

Hipotesa dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan yang ingin dicapai diuraikan sebagai berikut.:

2.3.1 Pelayanan Aparat Pajak terhadap Kepatuhan Wajib Pajak

Menurut Siregar et al. (2012:7) dalam Sari (2017 ) menyatakan pelayanan fiskus adalah pemberian layanan (melayani) keperluan orang atau masyarakat yang mempunyai kepentingan pada organisasi itu sesuai dengan aturan pokok dan tata cara yang telah ditetapkan. Berdasarkan teori pembelajaran sosial, perilaku manusia muncul sebagai hasil pengamatan dan pengalaman. Wajib pajak akan memenuhi kewajiban perpajakannya apabila melalui pengalaman dan pengamatannya untuk memenuhi kewajiban perpajakan sangat mudah untuk dilakukan, wajib pajak dilayani oleh fiskus yang baik dan berkualitas. Hasil pengalaman dan pengamatan ini akan disimpan dalam ingatan wajib pajak dan kemudian diwujudkan dalam perilaku kepatuhan pajak. Berdasarkan uraian di atas dapat disimpulkan bahwa pelayanan aparat yang memuaskan akan membuat wajib pajak mewujudkan perilaku kepatuhan pajak.

Penelitian terdahulu yaitu (Rachmania, Siti Astuti, dan Nayati Utami 2016) dan Septarini (2015) atas hubungan antara pelayanan aparat pajak dan kepatuhan pajak menemukan hasil yang positif sesuai dengan teori pembelajaran social Berdasarkan uraian tersebut maka dapat disusun hipotesis sebagai berikut:

H1: Pelayanan Aparat Pajak berpengaruh positif terhadap Kepatuhan Wajib Pajak.

2.3.2 Keadilan Aparat Pajak terhadap Kepatuhan Wajib Pajak

Keadilan aparat pajak yaitu keadilan yang diterima oleh wajib pajak mulai dari informasi yang diterima apakah otoritas perpajakan memberikan informasi secara merata dan dilihat juga dari apakah otoritas pajak sudah menggunakan informasi yang valid dalam mengambil keputusan (Zelmiyanti, 2017). Menurut Suparman (2007) dalam Asbar (2014) suatu sistem perpajakan dikatakan adil jika sistem itu secara tegas mengatur bahwa pajak dikenakan atas seluruh tambahan kemampuan ekonomi berdasarkan satu macam struktur tarif pajak yang progresif bagi semua wajib pajak.

Berdasarkan teori pembelajaran sosial yang mengatakan bahwa perilaku manusia muncul sebagai hasil pengamatan dan pengalaman dimana pada teori ini mengasumsikan bahwa perilaku manusia adalah sebuah fungsi dari konsekuensi dan mengakui adanya pembelajaran melalui pengamatan. Teori ini menjelaskan hubungan antara keadilan aparat pajak terhadap kepatuhan pajak dimana ketika dalam pengalaman dan pengamatannya wajib pajak merasa bahwa telah diperlakukan secara adil oleh aparat pajak yaitu di perlakukan sesuai dengan undang-undang yang berlaku, aparat pajak melaksanakan peraturan kemudian hal tersebut akan disimpan dalam memori dan di wujudkan dalam perilaku kepatuhan pajak.

Selain teori pembelajaran sosial, teori heuristik keadilan juga menjelaskan pengaruh keadilan aparat pajak terhadap kepatuhan pajak. Teori heuristik keadilan