PENGARUH PENDAPATAN ASLI DAERAH, PAJAK

DAERAH, DAN DANA ALOKASI UMUM TERHADAP

ANGGARAN BELANJA MODAL DI KARESIDENAN

SURAKARTA TAHUN 2013-2017

Disusun sebgaai salah satu yarat menyelesaikan Program Sudi Strata I pada Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis dan Program

Studi Strata I pada Jurusan Hukum Ekonomi Syariah Fakultas Agama Islam Oleh : AININ NISSA B300162017 / I000162017 HALAMAN JUDUL TWINNING PROGRAM

FAKULTAS EKONOMI DAN BISNIS DAN FAKULTAS AGAMA ISLAM UNIVERSITAS MUHAMMADIYAH SURAKARTA

PENGARUH PENDAPATAN ASLI DAERAH, PAJAK DAERAH, DAN DANA ALOKASI UMUM TERHADAP ANGGARAN BELANJA MODAL

DI KARESIDENAN SURAKARTA TAHUN 2013-2017

Abstrak

Penelitian ini berjudul “Pengaruh Pendapatan Asli Daerah, Pajak Daerah, dan Dana Alokasi Umum Tehadap Anggaran Belanja Modal di Karesidenan Surakarta Tahun 2013-2017”. Variabel dependen berupa Belanja Modal, sedangkan variabel independen berupa Pendapatan Asli Daerah, Pajak Daerah, dan Dana Alokasi Umum. Jenis data yang digunakan dalam penelitian ini adalah sekunder dari 7 Kabupaten/Kota di Karesidenan Surakarta tahun 2013-2017. Data yang diperoleh dari website resmi Badan Pusat Statistik, dan Data Laporan Realisasi Anggaran APBD seluruh kota / kabupaten di karesidenan Surakarta yang merupakan data sekunder. Metode analisis yang digunakan adalah data panel. Untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan menggunakan uji F dan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial menggunakan uji t.

Kata Kunci : Pendapatan Asli Daerah, Pajak Daerah, Dana Alokasi Umum, Belanja Modal

Abstract

This study is entitled "The Effect of Local Revenue, Regional Taxes, and General Allocation Funds on the Capital Expenditure Budget in Surakarta Residency in 2013-2017". The dependent variable is in the form of Capital Expenditure, while the independent variable is Regional Original Income, Regional Tax, and General Allocation Fund. The type of data used in this study is secondary from 7 regencies / cities in Surakarta Residency in 2013-2017. The data obtained from the official website of the Central Statistics Agency, and the APBD Budget Realization Report Data for all cities / regencies in the Surakarta residency are secondary data. The analytical method used is panel data. To determine the effect of the independent variable on the dependent variable simultaneously using the F test and to determine the effect of the independent variable on the dependent variable partially using the t test.

Keywords: Regional Original Income, Regional Tax, General Allocation Funds, Capital Expenditures

1. PENDAHULUAN

Negara Indonesia memulai kehidupan babak baru dalam masyarakatnya sejak terjadi reformasi pada tahun 1998 yang membuat suatu perubahan politik dan administrasi, salah satu bentuk dari reformasi yaitu perubahan bentuk pemerintahan pusat menjadi desentralisasi atau daerah sesuai dengan Undang Undang No. 22 Tahun 1999 tentang Pemerintah Daerah yang diperbarui dengan Undang Undang No. 32 Tahun 2004 (Laksono, 2014). Seperti yang tercantum dalam UU No. 32 Tahun 2004 tentang Pemerintah Daerah, bahwa yang dimaksud dengan otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan (Sudarwadi, 2015).

Kemajuan daerah sangat dipengaruhi oleh jumlah pendapatan daerah yang berdampak pada kesejahteraan masyarakat. Indikator kesejahteraan pada suatu daerah dipengaruhi oleh jumlah pendapatan daerah, besarnya pertumbuhan ekonomi dan kemajuan pembangunan daerah. Pendapatan Asli Daerah (PAD) merupakan salah satu sumber utama pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Tidak hanya itu, adanya Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) yang merupakan bagian dari dana perimbangan yang merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan pembangunan (Syukri & Didiharyono, 2018).

Pemerintah daerah dalam mengalokasikan belanja modal dalam bentuk APBD untuk menambah aset tetap. Alokasi belanja modal didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran daerah sangat besar pengaruhnya terhadap nasib suatu daerah karena daerah dapat menjadi daerah yang sangat kuat serta mampu berkembang atau tidak tergantung pada cara mengelola keuangannya. Asset tetap yang dimiliki sebagai akibat adanya belanja modal merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemerintah daerah. Kebijakan Daerah

didukung juga oleh perimbangan keuangan antara pusat dan daerah. Berdasarkan UU No 33 Tahun 2004 pengalihan dana dari pemerinath pusat ke pemerintah daerah diwujudkan dalam bentuk dana perimbangan yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (Rahmawati dan Tjahjono, 2018).

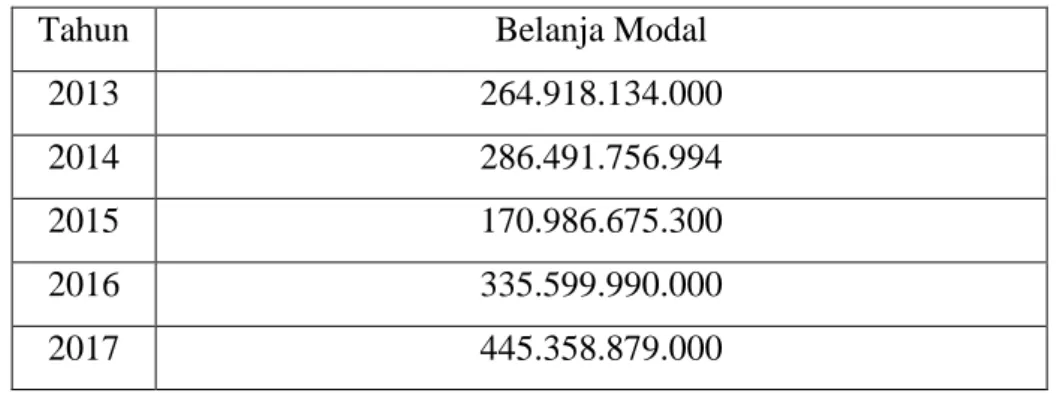

Sebagaiman dapat kita ketahu bahwa peran pemerintah dalam salah satu pealu ekonomi yang memegang peranan penting dalam sebuah perekonomian modern pemerintah memiliki kekuatan serta kemampuan untuk mengawasi perekonomian disamping itu juga mampu melaksanakan kegiatan ekonomi yang tidak dapat dilaksanakan oleh rumah tangga atau perusahaan (Suprianto, 2016). Anggaran Belanja Modal di Kota Surakarta dari tahun ke tahun terus mengalami peningkatan, hal ini dapat di lihat dari tabel 1 anggaran belanja modal Kota Surakarta dari periode tahun 2013-2017.

Tabel 1.Anggaran Belanja Modal Kota Surakarta Tahun 2013-2017

Tahun Belanja Modal

2013 264.918.134.000

2014 286.491.756.994

2015 170.986.675.300

2016 335.599.990.000

2017 445.358.879.000

Sumber: BPPKAD Kota Surakarta (diolah)

Berdasarkan tabel 1, diatas dapat dilihat pada Anggaran Belanja Modal pada tahun 2013 sebesar 264.918.134.000. Pada tahun 2014 Angaran Belanja Modal mengalami pertumbuhan menjadi 286.491.756.994, meningkat dari tahun sebelumnya. Pertumbuhan tersebut mengalami penurunan pada tahun 2015 sebesar 170.986.675.300 pada tahun 2016 mengalami peningkatan yang cukup banyak dari tahun sebelumnya menjadi 335.599.990.000. Kemudian pada tahun 2017 mengalami peningkatan kembali menjadi 445.358.879.000 namun secara keseluruhan perubahan yang terjadi pada Anggaran Belanja Modal di Kota Surakarta tersebut terus mengalami peningkatan.

2. METODE

2.1 Jenis dan Sumber Data

Data penelitian ini menggunakan jenis data sekunder yang diperoleh dari dokumen pemerintah daerah di Badan Pusat Statistik (BPS) tahun 2013 sampai dengan tahun 2017 yang merupakan data kuantitatif, yaitu Data Laporan Realisasi Anggaran APBD seluruh kota/kabupaten di Karesidenan Surakarta yang terdiri dari jumlah realisasi anggaran Pendapatan Asli Daerah (PAD), Pajak Daerah, Dana Alokasi Umum, dan Belanja Modal. Adapun obyeknya adalah 7 kabupaten/kota di seluruh wilayah Karesidenan Surakarta yaitu: Kabupaten Sukoharjo, Kota Surakarta, Kabupaten Karanganyar, Kabupaten Wonogiri, Kabupaten Sragen, Kabupaten Boyolali, Kabupaten Klaten.

2.2 Metode Analisis Data

Dalam penelitian ini akan mengamati tentang pengaruh Pendapatan Asli Daerah (PAD), Pajak Daerah, Dana Alokasi Umum (DAU) terhadap anggaran Belanja Modal dengan menggunakan alat analisis data panel. Adapun model ekonometrika yang digunakan merupakan replikasi dari model Andreas Marzel Palealu (2013) yang formulasi modelnya sebagai berikut:

BM = f{PAD, PD, DAU}

Langkah-langkah untuk menguji persamaan regresi data panel adala sebagai berikut:

1) Uji Regresi Data Panel

Dalam uji regresi data panel terdapat tiga pendekatan yaitu Common Effect Model/Pooled Least Square (PLS), Fixed Effect Model (FEM), dan Random Effect Model (REM).

a) Pengujian Model

Dalam penelitian ini akan dilakukan uji untuk menentukan model yang paling tepat digunakan melalui:

1) Uji Chow (Redundant Fixed Effect/Likelihood Test Ratio)

Pengujian yang dilakukan untuk mengetahui model terbaik antara PLS dengan FEM yang dapat diketahui melalui uji statistik F.

2) Uji Hausman (Correlated Random Effect/Hausman Test)

Pengujian yang dilakukan untuk mengetahui model yang terbaik antara FEM dengan REM yang dapat diketahui melalui uji statistik x2.

b) Pengujian Hipotesis

Setelah pengujian model yang terbaik telah terpilih antara CEM, FEM, dan REM sebagai model yang terbaik, maka langkah selanjutnya adalah melakukan pengujian hipotesis dengan cara:

1) Pengujian Asumsi Klasik Pengujian Asumsi Klasik ini terdiri dari: (a) Uji Multikolinearitas

(b) Uji Heterokedastisitas (c) Uji Autokorelasi

(d) Uji Spesifikasi Model (Uji Ramsey-Reset) (e) Uji Normalitas

2) Uji Statistik Uji ini digunakan untuk mengetahui goodness of fit yang terdiri dari:

(a) Uji F (Uji Signifikan Simultan) (b) Uji t (Uji Signifikan Partial) (c) Uji R2 (Koefisien Determinasi) 3. HASIL DAN PEMBAHASAN

Dalam penelitian ini akan mengamati tentang pengaruh Pendapatan Asli Daerah (PAD), Pajak Daerah, Dana Alokasi Umum (DAU) terhadap anggaran Belanja Modal di Karesidenan Surakarta dengan menggunakan alat analisis regresi data panel. Adapun model ekonometrika yang digunakan dalam penelitian ini merupakan replikasi dari model Andreas Marzel Palealu (2013) yang formulasi modelnya sebagai berikut:

BMit = β0 it + β1PADit + β2 PDit+ β3DAUit + eit (1)

Keterangan:

BMit = Belanja Modal (Rp. Miliar)

PADit = Pendapatan Asli Daerah (Rp. Miliar) PDit = Pajak Daerah (Rp. Miliar)

DAUit = Dana Alokasi Umum (Rp. Miliar)

β0 = Intercept

β1 – β3 = Koefisien Regresi it = Data Panel

eit = error term

Untuk menguji persamaan regresi data panel dari model diatas maka dapat digunakan beberapa pengujian yaitu regresi data panel, pengujian model, pengujian hipotesis, dan uji statistik. Hasil estimasi regresi data panel dengan pendekatan Common Effect Model/Pooled Least Square, Fixed Effect Model, dan Random Effect Model dapat dilihat pada tabel 2.

Tabel 2.Hasil regresi CEM, FEM, Dan REM Variabel Koefisien Regresi Common Effect Model Fixed Effect Model Random Effect Model C -71.15006 -406.0980 -160.5947 DAU 0.196724 0.662801 0.306561 PAD 0.793368 0.493851 0.645118 PD -0.429011 -0.718786 -0.184898 R2 0.617054 0.778975 0.674733 Adj. R2 0.579995 0.699406 0.643256 F-Statistic 16.65048 9.789921 21.43547 Prob.F-Statistic 0.000001 0.000003 0.000000 Sumber : BPPKAD Kab/Kota di Karesidenan Surakarta (diolah)

3.1 Pemilihan Model Estimasi

Pemilihan model estimasi terbaik yang akan digunakan dalam alat analisis regresi data panel dipilih dari hasil estimasi Common Effect Model/Pooled Least Square, Fixed Effect Model, dan Random Effect Model dilakukan dengan Uji

Chow dan Uji Hausman. Langkah untuk menentukan model terbaik yang digunakan dalam regresi data panel.

Pengujian dilakukan untuk mengetahui model terbaik antara Model Common Effect dengan Model Fixed Effect dapat diketahui melalui uji statistik F. Uji chow dilakukan dengan hipotesis sebagai berikut:

H0 :Model Common Effect HA : Model Fixed Effect.

Kriteria pengambilan keputusannya yaitu nilai probabilitas F < α (0,1) yang berarti H0 ditolak, maka model yang digunakan adalah Model Fixed Effect, jika nilai probabilitas F > α (0,1) yang berarti H0 diterima, maka model yang digunakan adalah Model Common Effect.

Tabel 3.Hasil Uji Chow

Effects Test Statistic d.f. Prob. Cross-section F 3.052452 (6,25) 0.0222 Cross-section Chi-square 19.236580 6 0.0038 Sumber : BPPKAD Kab/Kota di Karesidenan Surakarta (diolah)

Pada tabel 3, diketahui nilai probabilitas F sebesar 0,0222 < 0,1 yang berarti H0 ditolak, maka model yang digunakan adalah Model Fixed Effect.

1) Uji Hausman

Pengujian yang dilakukan untuk mengetahui model terbaik antara Model Fixed Effect dengan Model Random Effect yang dapat diketahui melalui uji statistik x2. Uji chow dilakukan dengan hipotesis sebagai berikut:

H0 :Model Common Effect HA : Model Fixed Effect.

Kriteria pengambilan keputusannya yaitu nilai probabilitas x2 < α (0,1) yang berarti H0 ditolak, maka model yang digunakan adalah Model Fixed Effect, jika nilai probabilitas x2 > α (0,1) yang berarti H0 diterima, maka model yang digunakan adalah Model Random Effect.

Tabel 4 .Hasil Uji Hausman Test Summary Chi-Sq.

Statistic

Chi-Sq.

d.f. Prob. Cross-section random 5.991957 3 0.1120 Sumber : BPPKAD Kab/Kota di Karesidenan Surakarta (diolah)

Pada tabel 4, nilai probabilitas x2 sebesar 0,1120 > 0,1 yang berarti H0 diterima, maka model yang digunakan adalah Model Random Effect.

Dari uji pemilihan model estimasi diatas, maka terpilih hasil estimasi Random Effect Model yang hasil lengkapnya dapat dilihat pada tabel 5 dan 6.

Tabel 5.Hasil Estimasi Random Effect Model

𝐵𝑀�𝚤𝑡 = -160.5947+ 0.306561 𝐷𝐴𝑈𝑖𝑡 + 0.645118 𝑃𝐴𝐷𝑖𝑡 + -0.184898 𝑃𝐷𝑖𝑡 + 𝑒𝑖𝑡 (0.0098)* (0.0034)* (0.6372)

R2= 0.674733; DW-Stat.= 2.198490; F-Stat.= 21.43547; Prob. F-Stat.= 0.000000 Sumber: BPPKAD, (diolah). Keterangan: *Signifikan pada α = 0,01; **Signifikan pada α = 0,05; ***Signifikan pada α = 0,10. Angka dalam kurung adalah probabilitas t-statistik.

Pada tabel 5, hasil estimasi Random Effect Model menunjukkan bahwa probabilitas t variabel dana alokasi umum (0,0098), pendapatan asli daerah (0,0034) signifikan pada α = 0,1 yang berpengaruh positif signifikan terhadap belanja modal, sedangkan variabel pajak daerah tidak berpengaruh signifikan terhadap belanja modal di Karesidenan Surakarta.

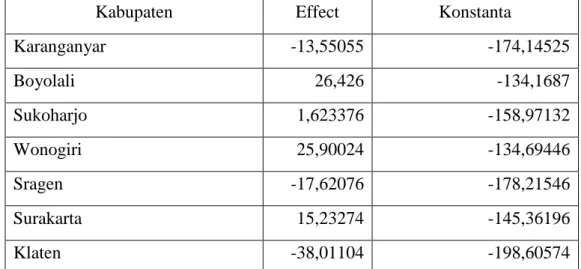

Tabel 6. Efek dan Konstanta Cross Section Model Random Effect

Kabupaten Effect Konstanta

Karanganyar -13,55055 -174,14525 Boyolali 26,426 -134,1687 Sukoharjo 1,623376 -158,97132 Wonogiri 25,90024 -134,69446 Sragen -17,62076 -178,21546 Surakarta 15,23274 -145,36196 Klaten -38,01104 -198,60574

Sumber : BPPKAD Kab/Kota di Karesidenan Surakarta (diolah) 3.2 Uji Signifikan Simultan (Uji F)

Uji F merupakan pengujian yang bertujuan untuk mengetahui pengaruh semua variabel independen secara bersama-sama terhadap variabel dependen atau

terikat. Uji F dilakukan untuk menguji eksistensi suatu model. Secara teoritis, langkah-langkah uji F dapat dilakukan sebagai berikut:

Ho: Variabel independen secara simultan tidak berpengaruh terhadap variabel dependen .

Ha: Variabel independen secara simultan berpengaruh terhadap variabel dependen.

Adapun kinerja pengujiannya adalah sebagai berikut: Hoditerima apabila tingakt signifikasi > 0,1

Ha ditolak apabila tingakt signifikasi < 0,1

Dari tabel 5, terlihat probabilitas F pada model estimasi memiliki nilai sebesar 0,000000 < α (0,1) yang berarti H0 ditolak, maka model yang digunakan eksis.

3.3 Uji Signifikasi Parsial (Uji t)

Uji koefisien regresi secara parsial dilakukan untuk menguji pengaruh masing-masing variabel independen terhadap variabel dependen. Langkah-langkah uji t dapat dilakukan sebagai berikut:

H0: Variabel independen ke-i tidak memiliki pengaruh signifikan terhadap variabel dependen.

HA: Variabel independen ke-i berpengaruh signifikan terhadap variabel dependen.

Dalam uji signifikansi parsial, jika nilai probabilitas t < α (0,1) yang berarti H0 ditolak, maka variabel independen ke-i memiliki pengaruh signifikan terhadap variabel dependen, jika nilai probabilitas t > α (0,1) yang berarti, H0 diterima maka variabel independen ke-i tidak memiliki pengaruh signifikan terhadap variabel dependen. Hasil uji signifikansi parsial terdapat pada tabel 6.

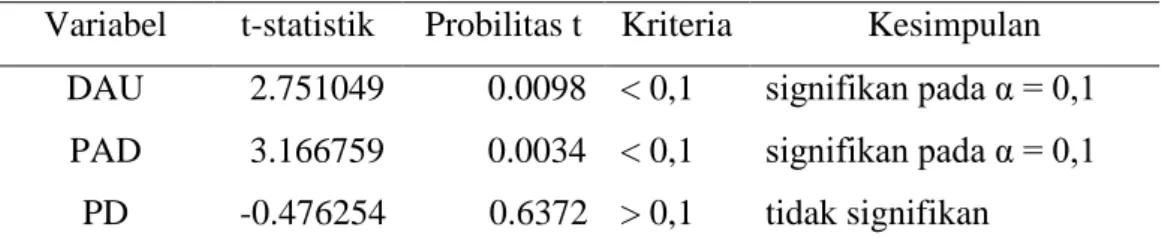

Tabel 7. Uji Signifikansi Parsial

Variabel t-statistik Probilitas t Kriteria Kesimpulan DAU 2.751049 0.0098 < 0,1 signifikan pada α = 0,1

PAD 3.166759 0.0034 < 0,1 signifikan pada α = 0,1 PD -0.476254 0.6372 > 0,1 tidak signifikan

Dari tabel 5, terlihat probabilitas t dana alokasi umum sebesar 0,0098, pendapatan asli daerah sebesar 0,0034 signifikan pada α=0,1. Kedua variabel tersebut berpengaruh positif signifikan terhadap belanja modal di Karesidenan Surakarta, sedangkan variabel pajak daerah tidak berpengaruh signifikan terhadap pendapatan domestik bruto sektor pertanian.

3.4 Koefisien Determinasi (R2)

Uji Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model regresi dalam menerangkan variasi variabel dependen, serta untuk mengukur kebaikan suatu model (goodness of fit) yang ditunjukkan dengan besaran nilai 0-1. Dari tabel 5 terlihat nilai R2 sebesar 0.674733 atau sebesar 67,4733% yang berarti variasi variabel belanja modal dapat dijelaskan oleh variasi variabel dana alokasi umum, pendapatan asli daerah, dan pajak daerah. Sisanya sebesar 0,325267 atau 32,5267% dijelaskan oleh variasi variabel-variabel atau faktor-faktor yang tidak dimasukkan dalam model.

3.5 Interpretasi Variabel Independen

Berdasarkan tabel 5, variabel independen yang memiliki pengaruh signifikan positif terhadap belanja modal di Karesidenan Surakarta adalah variabel pendapatan asli daerah, dana alokasi umum, sedangkan variabel pajak daerah tidak memiliki pengaruh signifikan terhadap belanja modal di Karesidenan Surakarta.

Variabel dana alokasi umum memiliki koefisien regresi sebesar 0.306561

yang memiliki pengaruh positif signifikan, dengan nilai probabilitas t sebesar 0.0098 < α (0,1) maka variabel dana alokasi umum berpengaruh terhadap belanja modal di Karesidenan Surakarta. Pola hubungan antar variabel adalah lin-lin sehingga apabia dana alokasi umum naik 1 miliar rupiah maka akan meningkatkan belanja modal di Karesidenan Surakarta sebesar 0.306561 miliar rupiah.

Variabel pendapatan asli daerah memiliki koefisien regresi sebesar 0.645118 yang memiliki pengaruh positif signifikan, dengan nilai probabilitas t

sebesar 0,0034 < α (0,1) maka variabel pendapatan asli daerah berpengaruh terhadap pendapatan belanja modal di Karesidenan Surakarta. Pola hubungan antar variabel adalah lin-lin sehingga apabia pendapatan asli daerah naik 1 miliar rupiah maka akan meningkatkan belanja modal di Karesidenan Surakarta sebesar 0.645118 miliar rupiah.

Berdasarkan tabel 6, dapat diketahui nilai konstanta dari masing-masing Kabupaten/Kota di Karesidenan Surakarta. Dalam kaitannya dengan pengaruh variabel independen terhadap dependen, terdapat Kabupaten/Kota dengan belanja modal dengan intensitas tertinggi yaitu Kabupaten Klaten dengan nilai konstanta sebesar -198,60574, yang berarti pada saat semua variabel independen dianggap hilang atau nol, maka belanja modal di Kabupaten/Kota Klaten sebesar 198,60574. Kedua adalah Kabupaten Sragen dengan nilai konstanta sebesar -178,21546, yang berarti pada saat semua variabel independen dianggap hilang atau nol, maka belanja modal di Kabupaten/Kota Sragen sebesar -178,21546. Ketiga adalah Kabupaten/Kota Karanganyar dengan nilai konstanta sebesar -174,14525, yang berarti pada saat semua variabel independen dianggap hilang atau nol, maka belanja modal di Kabupaten Karanganyar sebesar -174,14525. Untuk empat wilayah terendah berturut-turut adalah Kabupaten/Kota Sukoharjo dengan nilai konstanta -158,97132, Kabupaten/Kota Surakarta dengan nilai konstanta 145,36196, Kabupaten/Kota Wonogiri dengan nilai konstanta 134,69446, dan yang terendah adalah Kabupaten Boyolali dengan nilai konstanta -134,1687.

3.6 Interpretasi Ekonomi

Berdasarkan hasil estimasi data panel cross section dengan metode Random effect model menunjukkan bahwa variabel dana alokasi umum memiliki pengaruh signifikan terhadap belanja modal di Karesidenan Surakarta tahun 2013-2017. Hal ini sesuai dengan hipotesis peneliti bahwa dana alokasi umum memiliki pengaruh signifikan positif terhadap belanja modal di Karesidenan Surakarta tahun 2013-2017. Belanja modal Kabupaten/Kota di Karesidena Surakarta di pengaruhi Dana Alokasi Umum dari pemerintah pusat untuk menunjang operasional

Kabupaten/Kota jika pemerintah meningkatkan Dana Alokasi Umum untuk Kabupaten/Kota maka belanja modal pada Kabupaten/Kota di Karesidenan Surakarta akan terbantu dalam hakl pembelanjaan modal. Hal ini sesuai dengan penelitian Riska Rahmawati dan Achmad Tjahjono (2018) menganalisis tentang pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Modal di D.I Yogyakarta tahun 2012-2016. Hasil penelitian menunjukkan secara parsial Dana Alokasi Umum berpengaruh signifikan positif terhadap Belanja Modal, dan secara simultan ke empat variabel independen tersebut berpengaruh signifikan terhadap Belanja Modal dengan menggunakan metode analisis regresi linier berganda/ Ordinary least square (OLS).

Variabel pendapatan asli daerah memiliki pengaruh signifikan terhadap belanja modal di Karesidenan Surakarta tahun 2013-2017. Hal ini sesuai dengan hipotesis peneliti bahwa pendapatan asli daerah memiliki pengaruh signifikan positif terhadap belanja modal di Karesidenan Surakarta tahun 2013-2017. Dengan meningkatkan pendapatan asli daerah maka belanja modal juga akan ikut meningkat. Hal ini dikarenakan dengan meningkatkatnya pendapatan maka akan meningkatkan pengeluaran yang pengeluaran tersebut digunakan untuk proses pembangunan daerah untuk kesejahteraan masyarakat dengan meningkatnya pendapatan asli daerah dapat membantu masyarakat kecil dalam berkegiatan ekonomi sehingga dapat membantu perekonomian mikro. Pendapatan asli daerah tersebut bisa berupa retribusi, sektor perdagangan pariwisata. Hal ini sesuai dengan penelitian Bambang Suprayitno (2015) menganalisis pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum terhadap Anggaran Belanja Modal Pemerintah di Provinsi di Pulau Jawa, dimana hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah berpengaruh signifikan positif terhadap Belanja Modal di Pemerintah Provinsi di Pulau Jawa periode 2009-2013. Hal ini menunjukkan, semakin besar Pertumbuhan Ekonomi, PAD, dan DAU yang diperoleh Pemerintah, maka semakin besar pula Belanja Modal yang dilakukan di Pemerintah Provinsi di Pulau Jawa dengan

menggunakan metode analisis regresi linier berganda/ Ordinary least square (OLS).

Variabel pajak daerah tidak signifikan terhadap belanja modal di Karesidenan Surakarta tahun 2013-2017. Hal ini sesuai dengan hipotesis peneliti bahwa pajak daerah tidak signifikan terhadap belanja modal di Karesidenan Surakarta tahun 2013-2017. Penyebab tidak signifikannya pajak daerah dengan belanja modal dikarenakan Perda pajak no 4 tahun 2011 sempat dibatalkan pada tahun 2016. Hal tersebut menganggu pendapatan daerah sehingga dana dari pajak daerah tidak dapat digunakan untuk belanja modal. Selain itu Karesidenan Surakarta merupakan daerah industri, pertanian, dan jasa yang potensi pajak dari hal tersebut tinggi untuk dikenakan pajak. Dengan adanya pembatalan perda maka sumber pendapatan pajak terganggu dan belanja modal menggunakan sumber-sumber lain dari luar pajak. Hal ini tidak sesuai dengan penelitian Riska Rahmawati dan Achmad Tjahjono (2018) menganalisis tentang pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Modal di D.I Yogyakarta tahun 2012-2016. Hasil penelitian menunjukkan secara parsial Pajak Daerah berpengaruh signifikan positif terhadap Belanja Modal, dan secara simultan ke empat variabel independen tersebut berpengaruh signifikan terhadap Belanja Modal dengan menggunakan metode analisis regresi linier berganda/ Ordinary least square (OLS).

4. PENUTUP 4.1 Kesimpulan

Berdasarkan hasil analisis data yang telah dilakukan tentang analisis data panel Pendapatan Asli Daerah, Pajak Daerah, dan Dana Alokasi Umum Terhadap Belanja Modal di Karesidenan Surakarta Tahun 2013-2017, maka dapat diambil simpulan sebagai berikut:

1. Berdasarkan hasil estimasi data panel cross section terpilih model estimasi regresi terbaik yaitu Random Effect Model (REM).

2. Uji signifikansi simultan (uji F) menunjukkan bahwa variabel Pendapatan Asli Daerah, Dana Alokasi Umum, dan Pajak Daerah

secara bersama-sama berpengaruh signifikan terhadap Belanja Modal dan model tersebut eksis untuk digunakan.

3. Uji signifikansi parsial (uji t) menunjukkan bahwa variabel pendapatan asli daerah dan dana alokasi umum berpengaruh positif signifikan terhadap belanja modal Kabupaten/Kota di Karesidenan Surakarta, sedangkan variabel pajak daerah tidak berpengaruh signifikan terhadap belanja modal Kabupaten/Kota di Karesidenan Surakarta.

4.2 Saran

Bedasarkan analisis yang didapatkan, maka saran yang dapat disampaikan adalah sebagai berikut:

1) Pemerintah Kabupaten/Kota di Karesidenan Surakarta agar dapat memperhatikan kinerja perangkat daerahnya untuk meningkatkan pendapatan asli daerah, juga dapat meningkatkan efektivitas dalam pemanfaatan dana alokasi umum guna mengatasi masalah fiskal antar Kabupaten/Kota di Karesidenan Surakarta agar terjadi pemerataan keuangan daerah.

2) Pemerintah Kabupaten/Kota di Karesidenan Surakarta disarankan untuk mengoptimalkan pelaksanaan otonomi daerah masing-masing agar terjadi keseimbangan antara penerimaan dan pengeluaraan daerah masing-masing sesuai dengan kemampuan daerah masing-masing dengan potensi yang dimiliki.

3) Pemerintah Kabupaten/Kota di Karesidenan Surakarta disarankan memperkuat pengelolaan keuangan daerah terutama pajak daerah karena untuk mengurangi ketergantungan terhadap pemerintah pusat melalui dana alokasi umum. Dengan optimalnya pajak daerah maka daerah tersebut akan bisa menggunakan alokasi dana untuk belanja modal daerah masing-masing. Dengan meningkatnya pajak daerah diharapkan dapat mendongkrak pertumbuhan ekonomi dan pembangunan masing-masing Kabupaten/Kota di Karesidenan Surakarta.

DAFTAR PUSTAKA

BPPKAD. (2017). Anggaran Pendapatan dan Belanja Daerah. Sukoharjo: Badan Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo.

BPPKAD. (2017). Anggaran Pendapatan dan Belanja Daerah. Karanganyar: Badan Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar.

BPPKAD. (2017). Anggaran Pendapatan dan Belanja Daerah. Boyolali: Badan Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Boyolali. BPPKAD. (2017). Anggaran Pendapatan dan Belanja Daerah. Sragen: Badan

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Sragen. BPPKAD. (2017). Anggaran Pendapatan dan Belanja Daerah. Surakarta: Badan

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Surakarta.

BPPKAD. (2017). Anggaran Pendapatan dan Belanja Daerah. Klaten: Badan Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Klaten. BPPKAD. (2017). Anggaran Pendapatan dan Belanja Daerah. Wonogiri: Badan

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Wonogiri. Darise, Nurlan. (2007). Pengelolaan Keuangan Daerah. Jakarta : PT.Indeks. Davey, K. J. (1998). Pembiayaan Pemerintah Daerah Praktek-Praktek

Internasional dan Relevansinya bagi Dunia Ketiga, Penerjemah Amanullah dkk. Jakarta: UI Press.

Erfanie, Sairi. (2005). Kebijakan Anggaran Pemerintah, dalam Buku “Kebijakan Ekonomi dalam Islam. Yogyakarta: Kreasi Wacana.

Ghozali, Imam. (2011). Analisis Multivariate Program IBM SPSS 19. Semarang: Universitas Diponegoro.

Gusfahmi. (2007). Pajak Menurut Syariah . Jakarta: PT Raja Grafindo. Gusfahmi. (2011). Pajak Menurut Syariah. Jakarta: Rajawali Press.

Halim, A. (2001). Manajemen Keuangan Daerah (Bunga Rampai). Yogyakarta: UPP AMP YKPN.

Halim, A. (2002). Akuntansi dan Pengendalian Keuangan Daerah (Bunga Rampai). Yogyakarta: UPP AMP YKPN.

Halim, A., & Kusufi, S. (2012). Akuntansi Sektor Publik : Teori, Konsep dan Aplikasi. Jakarta: Salemba Empat.

https://www.kompasiana.com/jahtuwidya/5dc2f8bfd541df23451b7082/eksistensi-kharaj-dan-pajak-bumi-bangunan-sebagai-kontribusi-negara

http://www.klinikpajak.co.id/berita+detail/?id=berita+pajak+-+konsep+pajak+menurut+abu+yusuf+dan+relevansinya+pada+masa+seka rang

Ibrahim, Q. M. (2003). Kebijakan Ekonomi Umar bin Khatab. Yogyakarta: Islam Ramatan.

Inayah, Gazi. (2003). Teori Komprehensip Tentang Zakat dan Pajak. Yogyakarta: Tiara Wacana.

Karyadi, S. A. (2017). Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Belanja Modal Pada Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2011-2014. Skripsi. Universitas Negeri Yogyakarta.

Kuntari, Y., Chariri, A., & Prabowo, T. W. (2019). Capital Expenditure of Local Governments (Empirical Study In The 35 Local Province of Central Java Year 2014-2016). Academy of Accounting and Financial Studies Journal, 1096.

Laksono, Bagus Bambang. (2014). Pengaruh Pajak Daerah, Retribusi Daerah, DAU, dan DAK Terhadap Belanja Daerah. Accounting Analysis Journal, 458.

Lestari, S. A., & Tjatur, H. (2015). Pengaruh Penerimaan Pajak Daerah Terhadap Belanja Modal Daerah Pada Pemerintahan Kota di Jawa Barat Tahun 2011-2013. Proceding Of Management , 3383.

Munawwir, A. W. (2002). Kamus : Al-Munawwir. Surabaya: Pustaka Progresif. Pelealu, Andreas Marzel. (2013). Pengaruh Dana Alokasi Khusus (DAK), dan

Pendapatan Asli Daerah (PAD) Terhadap Belanja Modal Pemerintah Kota Manado Tahun 2003-2012. Jurnal Emba, 1192.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan.

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 Tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Nomor 104 Tahun 2000 Tentang Dana Perimbangan.

Peraturan Menteri Keuangan Republik Indonesia Nomor 127 Tahun 2015 Tentang Klasifikasi Anggaran.

Prakosa, K. B. (2003). Pajak dan Retribusi Daerah. Yogyakarta: UII press.

Prakosa, K. B. (2004). Analisis Pengaruh Dana Alokasi Umum (DAU), dan Pendapatan Asli Daerah (PAD) Terhadap Prediksi Belanja Daerah (Studi Empirik di Wilayah Jawa Tengah dan DIY). Jurnal Akuntansi dan Auditing Indonesia (JAAI), 104.

Purwanto, F. P. (2013). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) Terhadap Belanja Modal (Studi Kasus Pada Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2008-2011). Skripsi Universitas Yogyakarta.

Rahmawati, R., & Tjahjono, A. (2018). Pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Belanja Modal di D.I Yogyakarta Tahun 2012-2016. Jurnal Kajian Bisnis , 195-196. Ratmono, D., & Sholihin, M. (2017). Akuntansi Keuangan Daerah Berbasis

Akrual. Yogyakarta: UPP STIM YKPN .

Sudarwadi, Hustianto. (2015). Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Belanja Modal Daerah (Studi Empiris Pada Kabupaten/Kota Di Provinsi Papua Barat Tahun 2007-2014). Snema , 1.

Sugiyono. (2016). Metode Penelitian Kuantitatif Kualitatif dan Kombinasi (Mixed Methods). Bandung: Alfabeta.

Simanjuntak, L., Ahmad, S., & Ika, S. F. (2013). Analysis Of Flypaper Effect In General Allocation Fund and Regional Original Income To Regional Expenditure Of Distric and Cities In South Sumatra. The 14th Four A Annual Conference (hal. 1-29). Malaysia: Penag.

Suprayitno, B. (2015). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Anggaran Belanja Modal Pemerintah Provinsi di Pulau Jawa. Jurnal Riset Akuntansi dan Perpajakan (JRAP), 107.

Suprianto, Dedi. (2013). Pengaruh Pendapatan Asli Daerah (PAD)Terhadap Belanja Modal Pemerintah Di Kabupaten Nagan Raya. Skripsi Universitas Teuku Umar Meulaboh.

Sarwono, E. (2016). Pengaruh Pajak Daerah, Retribusi Daerah, Pendapatan Lainnya yang Sah, dan Dana Alokasi Umum Terhadap Belanja Daerah M Pada Kabupaten dan Kota se Indonesia Tahun Anggaran 2010-2011. Skripsi. Universitas Dian Nuswantoro.

Suryana. (2017). Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus terhadap Belanja Modal. Jurnal Ilmu Manajemen & Bisnis, 72.

Suryantini., & Candraningrat, I. R. (2017). The Influence of DAU (General Alloction Fund) and DAK (Special Allocation Fund) on Capital Expenditure of Bali Province. Economics & Business Solutions, 7.

Undang-Undang Nomor 22 Tahun 1999 Tentang Pemerintah Daerah.

Undang-Undang Nomor 25 Tahun 1999 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah.

Wandira, Arbie Gugus. (2013). Pengaruh PAD, DAU, DAK, dan DBH Terhadap Pengalokasian Belanja Modal. Accounting Analysis Journal (AAJ), 45. Wahyuningsih, P., & Widaryanti. (2015). Peningkatan PAD dan DAU Terhadap

Belanja Modal di Kabupaten/ Kota di Provinsi Jawa Tengah. Jurnal Dinamika Ekonomi dan Ekonomi Bisnis, 33-48.

Widarjono, A. (2009). Ekonometrika Pengantar dan Aplikasinya, Edisi Ketiga. Yogyakarta: Ekonesia.