10

BAB II

KAJIAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Armawaddin et al., (2017) dengan judul penelitian “Flypaper Effect Analysis of District and City Regionally Spending in Sulawesi” dengan tahun penelitian dimulai dari tahun 2016 sampai dengan 2017. Analisis data pada penelitian menggunakan analisis regresi data panel melalui model Fixed Effect.

Penelitian ini memperoleh hasil bahwa variabel independen yaitu dana transfer meliputi dana alokasi umum, dana alokasi khusus, dan dana bagi hasil, serta pendapatan asli daerah memiliki pengaruh yang signifikan terhadap belanja daerah, dan ditemukan gejala Flypaper Effect yang diakibatkan dana bagi hasil.

Kusuma, (2016) dengan judul penelitian “Flypaper Effect: Fiscal Illusion

and Bureaucratic Model” yang lebih spesifiknya pada penelitian ini yaitu adanya fenomena Flypaper Effect yang diduga kuat terjadi seiring pelaksanaan desentralisasi fiskal sejak tahun 2001 sampai dengan 2005 di Provinsi Jawa Timur.

Model Fixed Effect merupakan alat analisis dalam penelitian. Hasil menunjukkan bahwa pendapatan asli daerah dan unconditional grants berpengaruh signifikan terhadap pengeluaran pemerintah, dan terjadi gejala Flypaper Effect yang diakibatkan oleh unconditional grants.

Amalia et al., (2015) dengan judul penelitian “Flypaper Effect pada pendapatan asli daerah (PAD), Dana alokasi umum (DAU), Dana Alokasi Khusus (DAK) terhadap Belanja Daerah pada Pemerintahan kabupaten/kota di Provinsi

Kalimantan Selatan (2009-2013)”. Penelitian ini dilakukan untuk membuktikan adanya korelasi dari pendapatan internal dan dana transfer antar pemerintah daerah terhadap belanja pemerintah daerah di kabupaten/kota di Provinsi Kalimantan Selatan pada tahun 2009 sampai dengan tahun 2013. Metode analisis data menggunakan analisis statistik deskriptif serta analisis regresi linear dengan melalui SPSS untuk menguji pengaruh antar variabel. Hasil penelitian menunjukkan bahwa pendapatan asli daerah tidak memiliki pengaruh yang signifikan terhadap belanja daerah sedangkan untuk dana alokasi umum dan dana alokasi khusus memiliki pengaruh yang signifikan serta nilai koefisien lebih tinggi dibandingkan pendapatan asli daerah yang bermakna terjadi Flypaper Effect.

Murniasih & Mulyadi, (2011) dengan judul penelitian “The Impact of Central Government Transfers on Local Expenditure Behaviour in East Kalimantan Province”. Penelitian dilakukan pada kabupaten/kota di Provinsi Kalimantan Timur dari tahun 2005 hingga tahun 2011. Studi yang dilakukan mengenai bagaimana kontribusi transfer pemerintah pusat terhadap belanja yang diadakan oleh pemerintah daerah. Jenis analisis data pada penelitian ini yaitu data panel dengan menggunakan model Pooll Least Square untuk menemukan adanya pengaruh antar variabel serta mendeteksi gejala Flypaper Effect. Diperoleh hasil bahwa pendapatan asli daerah, dana alokasi umum dan dana bagi hasil berpengaruh signifikan terhadap belanja daerah. Dan ditemukan Flypaper Effect pada belanja pemerintah daerah yang diakibatkan oleh dana bagi hasil.

Inayati & Setiawan, (2017) dengan judul penelitian “Fenomena Flypaper Effect pada Belanja Daerah Kabupaten/Kota di Indonesia”. Penelitian yang

dilakukan untuk mengetahui dan menganalisis fenomena Flypaper Effect pada belanja pemerintah daerah kabupaten/kota di Indonesia tahun 2009 sampai dengan 2013. Proses pengolahan data digunakan Pooled Data, serta model data panel yang tepat yaitu Random Effect Model. Hasil penelitian menunjukkan pendapatan asli daerah, dan unconditional grants berpengaruh positif terhadap belanja daerah, tetapi tidak dengan dana alokasi khusus. Nilai koefisien dari dana alokasi umum lebih besar dibandingkan pendapatan asli daerah. Hal ini menunjukkan Flypaper Effect diidentifikasi pada belanja daerah di kabupaten/kota Indonesia.

Relevansi penelitian yang dilakukan penulis dengan penelitian-penelitian sebelumnya merupakan perbandingan dari penelitian terdahulu, dimana tetap menggunakan variabel bebas yakni dana transfer pemerintah pusat dan pendapatan asli daerah terhadap variabel terikat yakni belanja daerah.

Perbedaan yang mendasar pada penelitian ini dengan penelitian-penelitian sebelumnya ialah pada objek atau lokasi penelitian serta perbedaan terhadap periode tahun penelitian yang digunakan.

B. Landasan Teori 1. Dana Alokasi Umum

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Umum bersifat block grant yang berarti pengalokasian dari dana ini disesuaikan dengan kebutuhan maupun prioritas dalam rangka meningkatkan pelayanan publik. Pengalokasian dana alokasi umum ditetapkan sebesar 26 persen yang bersumber dari Penerimaan Dalam Negeri yang sudah ditetapkan dalam Anggaran Pendapatan dan Belanja Negara. Porsi dari dana alokasi umum disesuaikan kapasitas fiskal daerah. Secara tersirat, prinsip di atas membenarkan bahwa fungsi dari dana alokasi umum yakni sebagai perangkat pemerataan potensi fiskal (Kementerian Keuangan Daerah, 2018).

Menurut Pramuka, (2010) dana alokasi umum merupakan sarana dalam mengurangi kesenjangan fiskal (Fiscal Gap) dengan ketentuan pengalokasian dana alokasi umum disesuaikan dengan kebutuhan dan potensi daerahnya. Kondisi dimana daerah yang memiliki potensi keuangan yang kecil, tetapi kebutuhan fiskalnya besar akan mendapatkan porsi dana alokasi umum relatif besar begitu juga dengan sebaliknya. Menurut Kang & Setyawan, (2012) dana alokasi umum merupakan salah satu jenis dana transfer antar pemerintah yang tidak terikat dengan pengeluaran yang bersifat khusus. Besaran dana alokasi umum disesuaikan dengan besar kecilnya pendapatan asli daerah yang dimiliki oleh daerah. Maksud dari direalisasikan jenis transfer ini diharapkan mampu mengurangi ketidakseimbangan fiskal antar daerah.

Formula dari dana alokasi umum mengaplikasikan pendekatan Fiscal Gap dan Alokasi dasar. Rumus dari Dana alokasi umum, sebagai berikut:

DAU = Alokasi Dasar (AD) + Celah Fiskal (CF)

Dari formula di atas dapat diketahui bahwa, Alokasi Dasar yang dimaksud merupakan bentuk Gaji Pegawai Negeri Sipil Daerah. Sedangkan untuk Celah Fiskal diperoleh melalui:

Celah Fiskal (CF) = Kebutuhan Fiskal (KBF) – Kapasitas Fiskal (KPF)

Kebutuhan fiskal diperoleh dari Total Belanja Rata-rata APBD, Indeks Jumlah Penduduk, Indeks Luas Wilayah,Indeks Pembangunan Manusia, Indeks Kemahalan Konstruksi, dan Indek Produk Domestik Regional Bruto Per kapita.

Sementara Kapasitas Fiskal bersumber dari Pendapatan Asli Daerah, Dana Bagi Hasil dari Penerimaan Pajak, dan Dana Bagi Hasil dari Penerimaan Sumber Daya Alam (Kementerian Keuangan, 2019).

2. Dana Alokasi Khusus

Menurut Undang-Undang Nomor 33 Tahun 2004 mengenai Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, menyebutkan bahwa Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Yang artinya penerimaan dari dana transfer jenis ini, bersifat special grants dimana hanya daerah yang memiliki kriteria tertentu dapat menerima pendistribusian dari dana alokasi khusus.

Menurut Wandira, (2013) pengalokasian atas Dana Alokasi Khusus bertujuan agar beban pembiayaan yang ditanggung oleh pemerintah daerah mengenai kegiatan bersifat khusus dapat dikurangi, serta pemanfaatan atas penerimaan dari

dana transfer ini mampu diarahkan dalam meningkatkan terwujudnya kegiatan investasi pembangunan, serta perbaikan sarana maupun prasarana fisik pelayanan publik dengan umur ekonomis panjang dengan harapan mampu meningkatkan pelayanan publik.

Menurut Handayani & Nuraina, (2012) adapun kriteria-kriteria daerah yang dapat menerima dana alokasi khusus dikelompokan menjadi 3 kriteria, diantaranya kriteria umum yang didasarkan Indeks Fiskal Netto, kriteria khusus didasarkan Perundangan dan Karakteristik Daerah, dan kriteria teknis didasarkan pada Indeks Teknis bidang terkait. Dana alokasi khusus digunakan untuk menutupi kesenjangan terhadap pelayanan publik antar daerah dalam meningkatkan bidang-bidang yang diprioritaskan seperti pendidikan, kesehatan, infrastruktur, serta prasarana pemerintah daerah.

Perhitungan alokasi Dana alokasi khusus, menggunakan persamaan sebagai berikut:

DAK = Penerimaan Umum APBD – Belanja Pegawai Daerah

Penerimaan Umum APBD diperoleh melalui PAD + DAU + (DBH – DBHDR) Belanja Pegawai Daerah = Belanja PNSD.

3. Dana Bagi Hasil

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, menyebutkan bahwa Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi fiskal.

Direktorat Jenderal Perimbangan Keuangan, (2018) mengungkapkan bahwa Prinsip dari dana bagi hasil yakni menggunakan prinsip daerah penghasil atau yang lebih dikenal dengan sebutan prinsip by origin. Adapun maksud dari prinsip tersebut ialah daerah penghasil atau daerah yang berpotensi akan memperoleh dana bagi hasil dengan jumlah yang cukup besar dibandingkan dengan daerah yang lainnya.

Penerimaan dana bagi hasil berasal dari hasil dari sumber daya alam. Jenis penerimaan dana bagi hasil sumber daya alam (SDA) meliputi hasil sektor kehutanan, sektor perikanan, sektor pertambangan minyak dan gas bumi, sektor pertambangan panas bumi dan sektor pertambangan umum.

4. Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan semua bentuk penerimaan yang diperoleh dari hasil aktivitas ekonomi daerah asal. Menurut Undang-Undang Nomor 32 Tahun 2004 Pasal 157 tentang Pemerintahan Daerah menyebutkan bahwa kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan (Kusumadewi & Rahman, 2007).

a. Pajak Daerah, merupakan pungutan yang dilakukan oleh pemerintah daerah berdasarkan atas peraturan perundang-undangan yang ditetapkan melalui peraturan pemerintah daerah. Contoh pajak daerah di antaranya pajak hotel, pajak restoran, pajak hiburan dan lain sebagainya.

b. Hasil Retribusi Daerah, merupakan pungutan yang dilakukan sehubungan dengan pemakaian fasilitas atau jasa yang disediakan oleh pemerintah daerah.

c. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, ialah penerimaan atas perolehan laba dari adanya penyertaan modal pada perusahaan milik daerah/BUMN, laba atas penyertaan modal pada perusahaan milik negara/BUMN serta bagian atas laba penyertaan modal pada perusahaan milik swasta.

d. Lain-lain Pendapatan Asli Daerah yang sah, ialah penerimaan daerah yang bersumber dari hasil penjualan aset daerah yang tidak dipisahkan, pendapatan bunga, pinjaman dan lain-lain.

5. Belanja Daerah

Menurut Undang Undang Nomor 23 Tahun 2004, Belanja Daerah merupakan semua kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih dalam periode tahun anggaran bersangkutan Belanja pemerintah daerah dalam pos Anggaran Pendapatan Belanja Daerah (APBD) terdiri dari tiga diantaranya sebagai berikut (Kusumadewi & Rahman, 2007).

a. Belanja Operasi, merupakan jenis belanja daerah yang berhubungan dengan aktivitas pelayanan publik ataupun bentuk pengeluaran anggaran untuk kegiatan sehari-hari.

b. Belanja Modal, yaitu belanja yang dilakukan untuk menambah aset atau kekayaan daerah serta merupakan belanja yang manfaatnya dapat diperoleh lebih dari satu tahun. Hasil dari belanja jenis ini dapat memberikan manfaat pada periode tertentu.

c. Belanja tak terduga, yaitu belanja yang dilakukan oleh pemerintah daerah bersifat mendadak seperti penanganan bencana alam, bencana sosial dan lain-

lain serta belanja yang dianggarkan untuk aktivitas yang bersifat tidak biasa ataupun diharapkan tidak berulang.

6. Flypaper Effect

Flypaper Effect atau efek kertas layang adalah suatu fenomena yang terjadi ketika pemerintah daerah merespon (belanja) lebih banyak dengan menggunakan dana transfer (grants) daripada menggunakan keuangannya sendiri atau pendapatan asli daerah (Maimunah, 2006), dalam (Pramuka, 2010)).

Terdapat dua tafsiran mengenai gejala Flypaper Effect, yakni tafsiran pertama dinyatakan mengenai suatu kondisi peningkatan atas pajak lokal maupun dana belanja dari pemerintah daerah yang bersifat berlebihan dalam penggunaanya. Kedua, merujuk terhadap tingginya tingkat fleksibilitas pengeluaran atas transfer jika dibandingkan dengan elastisitas biaya atas pajak daerah yang diterima (Gorodnichenko, 2001, dalam (Kuncoro, 2007)).

Berbeda jika dibandingkan dengan penjelasan khasanah ekonomi yang mengungkapkan bahwa pembahasan mengenai Flypaper Effect dibagi menjadi dua pemikiran diantaranya Model Birokratik dilihat dari segi aparat (birokrat) serta Ilusi Fiskal dari sudut pandang masyarakat. Secara tersirat, model birokrat mengenai Flypaper Effect lebih ditekankan pada kondisi dimana penggunaan atas transfer lebih banyak dibelanjakan daripada menaikan pajak sebagai akibat dari perilaku birokrat yang bertindak leluasa. Sehingga, dikatakan fenomena Flypaper Effect terjadi akibat dari adanya pengeluaran yang berlebih akibat dari tingginya pemahaman birokrat mengenai dana transfer. Teori Fiscal Illusion menerangkan bahwa Flypaper Effect terjadi karena ketidaktahuan atau ketidak pedulian

penduduk daerah tentang pembiayaan dan pembelanjaan serta keputusan yang diambil sebagai akibat dari kesalahan persepsi dari penduduk tersebut. (Sagbas et al., (2004) dalam Armawadin et al., (2017)).

Implikasi dari terjadinya Flypaper Effect atas belanja daerah di suatu daerah meliputi; Kondisi yang tidak maksimal atas pemanfaatan sumber-sumber penghasil pendapatan asli daerah, Menimbulkan tingkat ketergantungan daerah atas transfer dana dari pemerintah pusat yang pada akhirnya justru akan melemahkan kemampuan keuangan daerah dalam menanggung kebutuhan sendiri (Al Khoiri, 2015).

C. Pengaruh Antar Variabel

1. Pengaruh Dana Alokasi Umum Terhadap Belanja Daerah

Iskandar, (2012) mengatakan bahwa transfer memiliki peran yang sangat penting dalam menciptakan kondisi finansial daerah yang merata. Salah satu yang dapat dijadikan acuan dalam melihat kemandirian suatu daerah dilihat dari tingkat dana alokasi umum. Semakin besar jumlah dana alokasi umum, menunjukkan daerah memiliki kemampuan keuangan daerah yang terbilang cukup rendah, dan pemerintah daerah sangat bergantung pada transfer pemerintah pusat dalam memenuhi kebutuhan belanja. Dana alokasi umum sebagai komponen pendapatan daerah mampu memberikan sumber pendanaan bagi pemerintah daerah untuk mencukupi kebutuhan belanja (Amalia, et al., (2015).

Penelitian yang dilakukan oleh Amalia et al., (2015), Inayati & Setiawan (2017), Kusuma (2016), Murniasih & Mulyadi, (2011) dan Armawaddin et al.,

(2017) memperoleh hasil bahwa dana alokasi umum berpengaruh signifikan terhadap belanja daerah.

2. Pengaruh Dana Alokasi Khusus Terhadap Belanja Daerah

Kuncoro, (2001) dalam Amalia et al., (2015) dana alokasi khusus dapat diterima oleh daerah berdasarkan atas terpenuhinya beberapa persyaratan. Salah satunya ialah rendahnya kemampuan daerah dalam mendanai seluruh pengeluaran pemerintah yang bersifat khusus. Bermakna bahwa dana alokasi khusus sebagai salah satu komponen pendapatan daerah yang diperlukan pemerintah daerah untuk mencukupi kebutuhan pengeluaran belanja yang bersifat spesifik. Hasil penelitian yang dilakukan Armawaddin et al., (2017), Amalia et al., (2015), memperoleh hasil bahwa dana alokasi khusus berpengaruh signifikan terhadap belanja daerah.

3. Pengaruh Dana Bagi Hasil Terhadap Belanja Daerah

Menurut Wandira, (2013) dana bagi hasil merupakan salah satu sumber penerimaan daerah yang potensial serta menjadi modal atau anggaran yang digunakan dalam belanja modal pemerintah daerah. Pemerintah daerah mampu menetapkan belanja modal yang besar apabila diimbangi oleh jumlah dana bagi hasil yang besar juga. Secara teoritis, apabila jumlah dana bagi hasil yang dimiliki oleh pemerintah daerah tinggi, maka akan berpengaruh juga terhadap belanja modal dengan jumlah yang cukup besar. Hal ini sejalan dengan penelitian yang dilakukan oleh Murniasih & Mulyadi, (2011), Armawaddin et al., (2017) serta Inayati & Setiawan, (2017), yang berpendapat bahwa dana bagi hasil berpengaruh signifikan terhadap belanja daerah.

4. Pengaruh Pendapatan Asli Daerah Terhadap Belanja Daerah

Menurut Pramuka, (2010) pendapatan asli daerah merupakan sumber pendapatan yang utama bagi suatu daerah dalam merespons aktivitas belanjanya.

Tingkat kemandirian keuangan daerah ditandai dengan besarnya pendapatan asli daerah yang dimiliki oleh pemerintah daerah. Semakin tinggi pendapatan asli daerah yang diperoleh, maka akan memberikan peluang pada daerah untuk meningkatkan belanja daerah.

Penelitian yang dilakukan oleh Armawaddin et al., (2017), Inayati & Setiawan, (2017), Kusuma, (2016), serta Murniasih & Mulyadi, (2011) menyimpulkan bahwa pendapatan asli daerah memiliki pengaruh yang signifikan terhadap perubahan belanja daerah.

5. Pendeteksian Flypaper Effect pada Belanja Daerah

Gejala Flypaper Effect sering kali muncul pada pengeluaran pemerintah.

Timbul atau tidaknya tergantung pada sikap pemerintah lebih banyak menggunakan pendapatan regional atau dana transfer dalam rangka membiayai pengeluaran tersebut. Untuk mengetahui timbulnya kondisi Flypaper Effect yaitu dilakukan dengan membandingkan variabel dana alokasi umum, dana alokasi khusus, serta dana bagi hasil yang dibandingkan dengan variabel pendapatan asli daerah. Syarat terjadinya Flypaper Effect yakni asumsi pertama, apabila pendapatan asli daerah tidak signifikan dan dana transfer pemerintah signifikan.

Asumsi kedua, jika nilai koefisien pendapatan asli daerah lebih kecil daripada nilai koefisien dana transfer antar pemerintah, dan kedua variabel tersebut signifikan (Maimunah, (2006) dalam Armawaddin et al., (2017)).

Penelitian yang dilakukan Armawaddin et al., (2017) menemukan gejala Flypaper Effect pada belanja daerah yang diakibatkan oleh dana bagi hasil dan tidak dengan dana alokasi umum dan dana alokasi khusus, dikarenakan dana bagi hasil memiliki nilai koefisien yang tinggi dibandingkan pendapatan asli daerah.

Amalia et al., (2015) berpendapat Flypaper Effect terjadi pada dana alokasi khusus dan dana alokasi umum. Berbeda dengan Inayati & Setiawan (2017), tidak mendeteksi adanya Flypaper Effect pada dana transfer yang bersifat special grants.

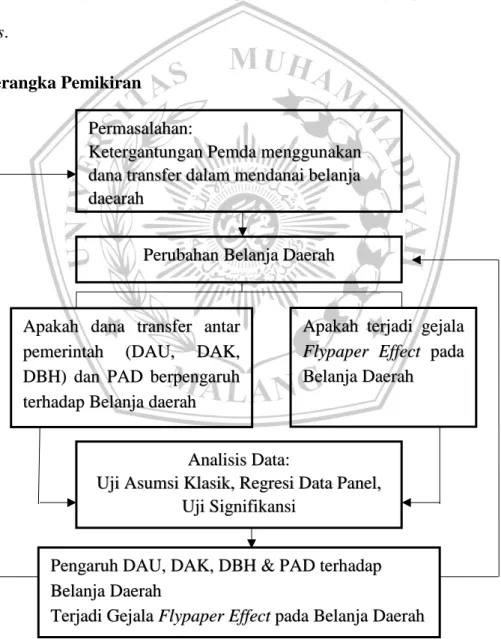

D. Kerangka Pemikiran

Gambar 1.1 Kerangka Pemikiran Permasalahan:

Ketergantungan Pemda menggunakan dana transfer dalam mendanai belanja daearah

Perubahan Belanja Daerah

Apakah dana transfer antar pemerintah (DAU, DAK, DBH) dan PAD berpengaruh terhadap Belanja daerah

Analisis Data:

Uji Asumsi Klasik, Regresi Data Panel, Uji Signifikansi

Pengaruh DAU, DAK, DBH & PAD terhadap Belanja Daerah

Terjadi Gejala Flypaper Effect pada Belanja Daerah Apakah terjadi gejala Flypaper Effect pada Belanja Daerah

Berdasarkan Gambar 2.1, dapat dijelaskan bahwa permasalahan yang terjadi di 10 kabupaten/kota Provinsi Nusa Tenggara Barat yaitu tingginya ketergantungan pemerintah daerah menggunakan dana transfer yang berakibat terhadap perubahan belanja daerah. Alat analisis data yang digunakan dalam penelitian berupa Uji Asumsi Klasik, Regresi Data Panel, dan Uji Signifikansi yang berguna untuk melihat pengaruh dana alokasi umum, dana alokasi khusus, dana bagi hasil, dan pendapatan asli daerah terhadap belanja daerah, serta pendeteksian Flypaper Effect pada belanja daerah. Hasil penelitian yang diperoleh dapat dijadikan saran untuk mengurangi permasalahan tingginya penggunaan dana transfer dalam mendanai aktivitas belanja, sehingga gejala Flypaper Effect dapat dikurangi.

E. Hipotesis

Berdasarkan tinjauan atas latar belakang maupun tinjauan penelitian terdahulu, hipotesis dalam penelitian ini adalah:

1. Diduga dana transfer antar pemerintah (dana alokasi umum, dana alokasi khusus, dana bagi hasil) dan pendapatan asli daerah berpengaruh signifikan terhadap belanja daerah.

2. Diduga terjadi gejala Flypaper Effect pada belanja daerah.