K A B U P A T E N S A M P A N G 2016 - 2019

1

1

1

1

Bab ini membahas taksiran kemampuan daerah dalam memenuhi kebutuhan pembelanjaan prasarana kabupaten. Pembahasan diawali dengan gambaran umum keuangan daerah yang meliputi struktur APBD Kabupaten Sampang dan profilnya dalam lima tahun terakhir. Didasarkan pada profil keuangan dan analisa keuangan, dirumuskan permasalahan keuangan daerah beserta proyeksi kemampuan keuangan dalam memenuhi kebutuhan belanja barang dan modal, khususnya di bidang ke-PU/Cipta Karya-an (pembelanjaan prasarana Kabupaten). Di bagian akhir akan dibahas analisa tingkat ketersediaan dana (proyeksi penerimaan Kabupaten), khususnya yang dipergunakan untuk membiayai pembelanjaan prasarana Kabupaten, baik untuk pengoperasian dan pemeliharaan, rehabilitasi dan peningkatan prasarana yang telah ada maupun pembangunan prasarana baru.

11.1. Profil Keuangan Daerah

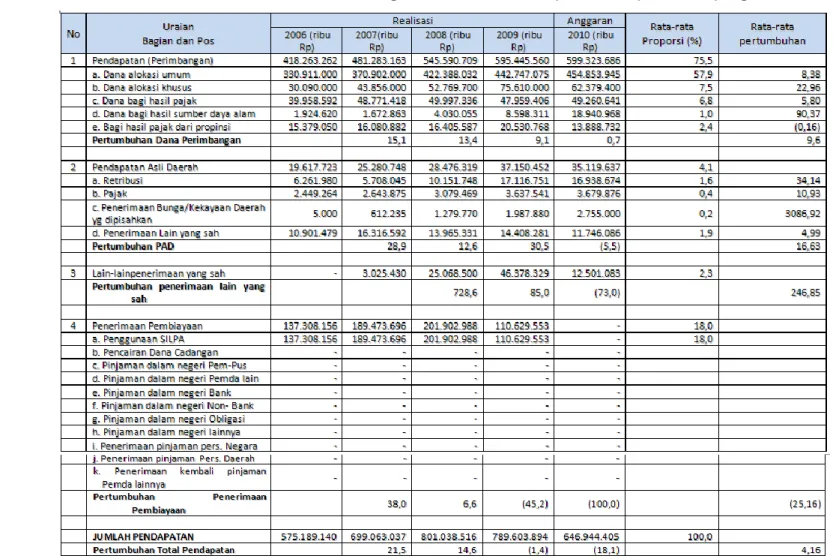

Struktur APBD Kabupaten terdiri dari tiga komponen yakni, yaitu penerimaan pendapatan, pengeluaran belanja dan pembiayaan. Tabel 11.1 hingga Tabel 11.3 memperlihatkan struktur realisasi APBD tahun 2006 - 2009 serta anggaran tahun 2010. 11.1.1. Penerimaan Daerah

Komponen penerimaan pendapatan meliputi Dana Perimbangan, Pendapatan Asli Daerah (PAD), Pendapatan Lainnya yang Sah dan Penerimaan Pembiayaan (Tabel 8.1). Dari tahun 2006-2010, dana perimbangan yang rutin diterima daerah setiap tahun adalah Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil Pajak (DBHP) dan non pajak (sumberdaya alam). Pendapatan Asli Daerah yang berasal dari pajak, retribusi, bunga/kekayaan daerah yang dipisahkan dan penerimaan lain yang sah diterima rutin setiap tahun. Pendapatan lain yang sah non PAD juga diterima Kabupaten hampir setiap tahun, kecuali tahun 2006. Sumber penerimaan pendapatan lain yang berasal dari penerimaan

ASPEK PEMBIAYAAN PEMBANGUNAN

BIDANG CIPTA KARYA

K A B U P A T E N S A M P A N G 2016 - 2019

pembiayaan ada setiap tahun, yaitu berasal dari penggunaan sisa lebih penggunaan anggaran (SILPA).

Dalam lima tahun terakhir penerimaan pendapatan Kabupaten Sampang sangat tergantung pada pemerintah pusat dan/atau propinsi, yaitu mengandalkan dana perimbangan sebagai sumber terbesar penerimaan pendapatannya. Data APBD tahun 2006-2010 di sisi penerimaan pendapatan menunjukkan bahwa 75,5% pendapatan berasal dari dana perimbangan, 4,1% dari PAD, penerimaan lain yang sah sebesar 2,3% dan sisanya (18%) dari penerimaan pembiayaan. Dana perimbangan terbesar berasal dari Dana Alokasi Umum, PAD terbesar bersumber dari penerimaan PAD lain yang sah, dan penerimaan dari pembiayaan seluruhnya bersumber dari penggunaan SILPA.

K A B U P A T E N S A M P A N G 2016 - 2019

K A B U P A T E N S A M P A N G 2016 - 2019

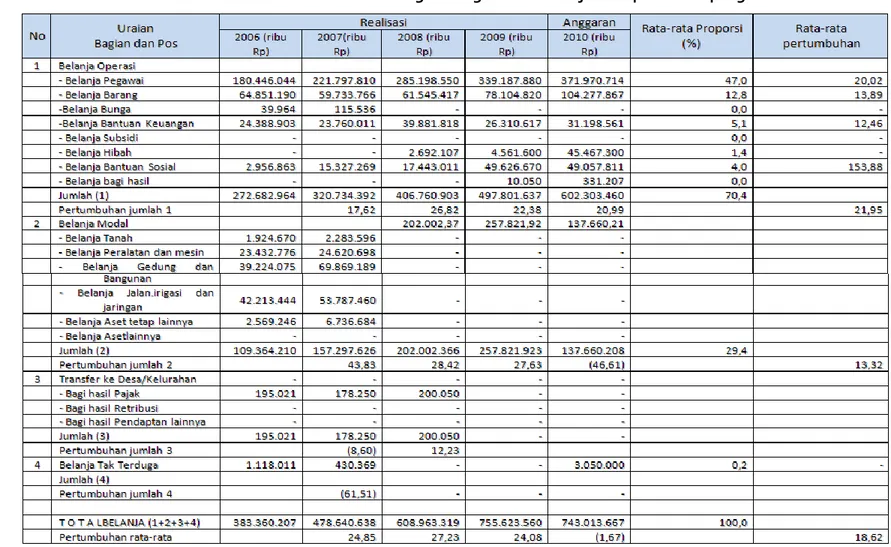

Tabel 11.2 Struktur dan Perkembangan Pengeluaran Belanja Kabupaten Sampang

K A B U P A T E N S A M P A N G 2016 - 2019

K A B U P A T E N S A M P A N G 2016 - 2019

Dilihat dari struktur/komposisinya, dalam lima tahun terakhir perkembangan penerimaan pendapatan yang berasal dari dana perimbangan maupun PAD berfluktuasi rendah (Tabel 8.1). Jika dihitung proporsinya terhadap total pendapatan, realisasi dana perimbangan tahun 2006 hingga 2009 masing-masing 73%, 69%, 68% dan 75%, sementara proporsi pendapatan yang bersumber dari PAD di antara tahun tersebut berkisar 3.4% - 4.7%. Pada APBD 2010, total pendapatan daerah menurun drastis sekitar 20% dari tahun 2009. Secara lebih rinci, proporsi dana perimbangan turun 32%, PAD 18,5% pendapatan lain yang sah 73%, dan penerimaan pembiayaan 100%. Penurunan pos pendapatan dengan komposisi tersebut menyebabkan 93% pendapatan kabupaten tahun 2010 berasal dari dana perimbangan. Kondisi ini tentu tidak diharapkan karena menunjukkan tingkat ketergantungan yang tinggi terhadap pemerintahan di atasnya, yaitu propinsi dan/atau pusat. Angka pertumbuhan total pendapatan dari tahun ke tahun menurun, bahkan dalam 2 tahun terakhir pertumbuhan negatif (nominal total pendapatan menurun dari tahun sebelumnya) (Tabel 11.1). Meskipun total pendapatan kabupaten naik dari tahun 2006 hingga 2008, namun angka pertumbuhan menurun, yaitu 21,5% di tahun 2007 menjadi 14,6% di tahun 2008. Penurunan angka pertumbuhan total pendapatan per tahun ini disebabkan oleh penurunan pertumbuhan hampir semua komponen pendapatan. Misalnya, Dana perimbangan yang pada tahun 2007 tumbuh sebesar 15,1% turun menjadi 13,4% pada tahun 2008 dan terus menurun hingga hanya tumbuh 0,7% di tahun 2010. Pertumbuhan PAD, komponen yang seharusnya menjadi sumber utama penerimaan daerah, sangat berfluktuasi. Untuk menuju kemandirian daerah, angka pertumbuhan PAD harusnya terus ditingkatkan. Sayangnya, kondisi peningkatan PAD tahun 2009 yang menggembirakan tidak bisa dipertahankan dan bahkan diperkirakan menurun 5,5% di tahun 2010. Sementara itu, komponen yang menyumbang penurunan angka pertumbuhan, bahkan menjadi negatif di tahun 2009 dan 2010, adalah komponen penerimaan daerah dan penerimaan lain yang sah. Sumber penerimaan pembiayaan daerah dari SILPA turun 45% di tahun 2009 dan turun 100% di tahun 2010, padahal kontribusi SILPA pada penerimaan daerah cukup besar, yaitu 18%. Demikian pula halnya dengan penerimaan lain daerah yang sah. Meski kontribusi komponen ini tidak begitu besar kepada PAD (hanya sekitar 2,3), namun penurunan sangat drastis (hingga -73%) membuat total pendapatan kabupaten semakin terpuruk pada tahun 2010. Secara rata-rata pertumbuhan total penerimaan dalam 5 tahun terakhir hanya sebesar 4,16%. Bandingkan angka ini dengan rata-rata pertumbuhan penerimaan daerah Sampang tahun

K A B U P A T E N S A M P A N G 2016 - 2019

2004-2008 yang sebesar 15%. Ini berarti, ada ”perlambatan” (bukan ”percepatan”)

pertumbuhan penerimaan pendapatan Kabupaten Sampang.

11.1.2. Pengeluaran Daerah

Komponen Belanja Kabupaten Sampang meliputi belanja operasi, modal, transfer ke desa/kelurahan dan pengeluaran tak terduga (Tabel 11.2). Dalam lima tahun terakhir belanja pegawai, barang dan bantuan keuangan adalah komponen belanja operasi yang rutin ada setiap tahunnya. Sementara itu, belanja bunga, hibah dan bantuan sosial hanya ada pada tahun tertentu. Selain itu, tidak ada belanja subsidi dalam lima tahun terakhir. Belanja Modal, baik untuk belanja tanah, peralatan dan mesin, gedung dan bangunan, jalan-irigasi-jaringan dan aset tetap lainnya merupakan pengeluaran yang terealisasi setiap tahun dalam lima

tahun terakhir. Sementara itu, pengeluaran untuk transfer ke desa/kelurahan hanya

ada/terealisasi pada tahun 2006 hingga 2008.

Masih dalam lima tahun terakhir, pengeluaran terbesar Kabupaten Sampang adalah pada belanja operasi (rata-rata 70,4%). Belanja modal rata-rata sebesar 29,4% dan sisanya untuk transfer ke desa/kelurahan serta pengeluaran tak terduga.

Dilihat dari struktur belanja, dalam lima tahun terakhir terjadi penurunan proporsi pengeluaran untuk belanja operasi dan meningkatnya proporsi belanja modal. Meskipun belanja operasi masih dominan (rata-rata 70,4%) dan meningkat jumlah rupiahnya, namun ada kecenderungan penurunan proporsinya dari tahun ke tahun.Tahun 2006, proporsi belanja operasi sebesar 71,1%, menurun dari tahun ke tahun, sehingga pada tahun 2009 proporsinya sebesar 65,9%. Penurunan proporsi belanja opearasi ini disertai dengan peningkatan proporsi belanja modal, yaitu 28,5% tahun 2006 menjadi 34,1% pada tahun 2009. Bagaimana pun untuk kepentingan percepatan pembangunan, terutama investasi, kecenderungan peningkatan proporsi belanja modal ini merupakan peluang peningkatan kemampuan daerah dalam membiayai pembelanjaan prasarana kebupaten.

Pertumbuhan total pengeluaran belanja dari tahun ke tahun sangat fluktuatif dan secara rata-rata relatif tinggi, yaitu mencapai 18,62% per tahun. Namun, jika diperhatikan realisasi pengeluaran belanja (tahun 2006 - 2009), belanja Kabupaten Sampang jauh lebih besar, yaitu mencapai lebih dari 25% per tahun. Penurunan besaran belanja daerah yang sangat ekstrim di tahun 2010 (pertumbuhan mencapai -1,67%) menyebabkan rata-rata pertumbuhan belanja per tahun menurun tajam, dari 25% menjadi 18,62%. Penurunan total

K A B U P A T E N S A M P A N G 2016 - 2019

belanja daerah di tahun 2010 dipengaruhi oleh turunnya pengeluaran daerah pada pos belanja modal. Pada tahun 2010, belanja modal turun drastis, mencapai 46,61% (hampir separuh) dari belanja modal tahun sebelumnya.

Kondisi turunnya pos belanja modal pada tahun 2010 ini tentu saja sangat kontras dibandingkan dengan kondisi perkembangan belanja modal tahun 2006-2009. Seperti dijelaskan sebelumnya, ada peningkatan proporsi belanja modal dari tahun 2006 - 2009. Meski dari perkembangan angka pertumbuhan belanja modal tahun 2006-2009 turun, namun pertumbuhan tetap positif (angka nominal naik). Kondisi tersebut merupakan salah satu sinyal bahwa pemerintah daerah berupaya melakukan percepatan pembangunan. Sayangnya, pada tahun 2010 kondisi ini tidak bisa dipertahankan. Jika ini terus terjadi (penurunan belanja modal), maka dikhawatirkan bisa mempengaruhi kinerja pembangunan daerah.

11.1.3. Pembiayaan Daerah

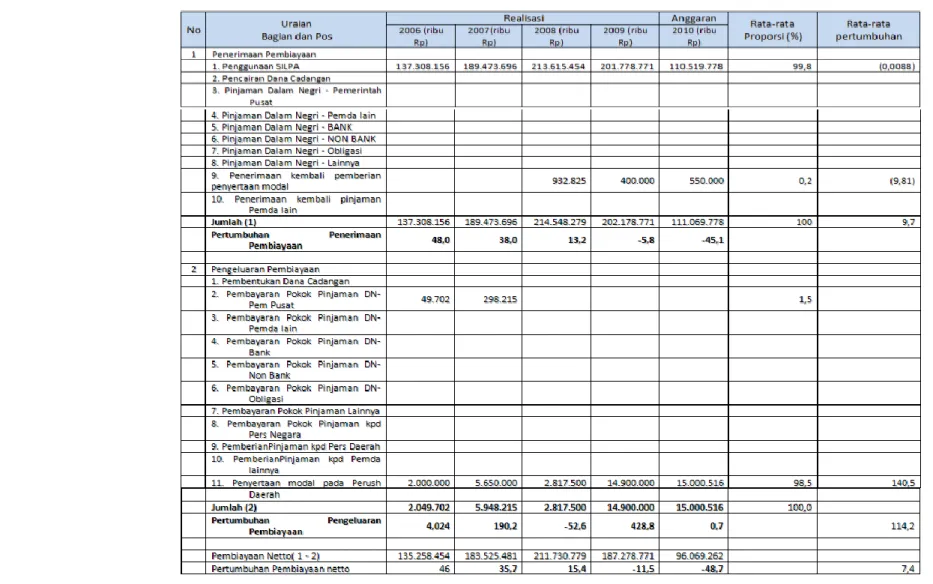

Komponen APBD terakhir adalah Pembiayaan (Tabel 11.3). Dalam lima tahun terakhir, sub komponen penerimaan pembiayaan di APBD Kabupaten Sampang hampir seluruhnya (99,8%) berasal dari penggunaan SILPA dan sisanya (0,2%) dari penerimaan kembali pemberian penyertaan modal dari perusahaan daerah. Sementara itu, pengeluaran pembiayaan digunakan untuk pembayaran pokok pinjaman ke pemerintah pusat dan penyertaan modal pada perusahaan daerah. Rata-rata proporsi penyertaan modal pada perusahaan daerah lebih dominan, yaitu mencapai 98,5% pembiayaan pengeluaran, sementara sisanya (1,5%) untuk pembayaran pinjaman pokok (hanya pada tahun 2006 dan 2007). Tahun 2008-2010, Sampang sudah tidak punya kewajiban membayar pinjaman lagi sehingga pengeluaran pembiayaan murni untuk penyertaan modal pada perusahaan daerah.

Angka pertumbuhan penerimaan pembiayaan dari tahun ke tahun menurun, bahkan negatif (nominal penerimaan lebih rendah tahun ini dari pada tahun sebelumnya) di tahun 2009 dan 2010. Trend pertumbuhan yang menurun ini mengikuti perkembangan yang sama dari penggunaan SILPA, kontributor terbesar penerimaan pembiayaan. Kondisi ini sebenarnya kurang menggembirakan. Bagaimana pun, penerimaan pembiayaan adalah sumber dana/kas daerah yang dapat digunakan untuk menutupi anggaran defisit dalam pendapatan dan belanja daerah. Perkembangan belanja daerah yang selalu lebih tinggi dari pendapatan daerah (anggaran defisit) akan sangat membebani pembiayaan daerah. Saat

K A B U P A T E N S A M P A N G 2016 - 2019

penerimaan pembiayaan daerah semakin lama semakin kecil maka peluang kemampuan daerah untuk menutupi anggaran defisit juga semakin kecil. Dalam jangka panjang, bukan tidak mungkin penerimaan pembiayaan tidak bisa lagi menutupi defisit anggaran, suatu kondisi yang tidak diharapkan terjadi.

Pertumbuhan di sisi pengeluaran pembiayaan juga sangat berfluktuasi. Ada beberapa hal (positif) yang bisa dilihat dari pertumbuhan pengeluaran pembiayaan daerah. Pertama, pemerintah sudah tidak memiliki pinjaman dari berbagai pihak sejak tahun 2008. Kedua, pengeluaran yang dilakukan daerah adalah untuk penyertaan modal yang berarti akan bermanfaat di kemudian hari. Dari jumlahnya, besaran penyertaan modal penyertaan modal pada perusahaan daerah yang merupakan salah satu bentuk investasi, paling tidak dalam dua tahun terakhir, meningkat. Jika pada tahun 2006 hanya sekitar Rp. 2 milyar, tahun 2009 dan 2010 sekitar Rp. 15 milyar. Ini diharapkan dapat meningkatkan besaran penerimaan kembali pemberian penyertaan modal (sumber penerimaan pembiayaan) bahkan di tahun-tahun mendatang. Lebih jauh lagi, penyertaan modal tersebut secara tidak langsung diharapkan dapat mempertinggi PAD.

Dengan kondisi perkembangan penerimaan dan pengeluaran pembiayaan seperti

tersebut di atas, pembiayaan netto– yang merupakan selisih antara pembiayaan penerimaan

dan pengeluaran juga sangat berfluktuasi. Jumlah penerimaan pembiayaan yang jauh lebih

tinggi dibandingkan pengeluaran pembiayaan menyebabkan trend pembiayaan netto

mengikuti trend penerimaan pembiayaan, yaitu bahwa menurun dari tahun ke tahun, bahkan penurunan yang sangat ekstrim di tahun 2009 dan 2010. Secara rata-rata, dalam lima tahun

pertumbuhan pembiayaan netto sekitar 7,4% / tahun.

11.2. Profil Keuangan Perusahaan Daerah

Kabupaten Sampang memiliki dua perusahaan daerah, yaitu Perusahaan Daerah Air Minum (PDAM) dan Apotik Trunojoyo. Perusahaan daerah yang terkait langsung dengan cakupan RPIJM ini hanyalah PDAM. Karenanya, profil keuangan perusahaan daerah yang akan diuraikan dalam sub bab ini hanyalah profil keuangan PDAM.

Dari profil keuangan PDAM akan dianalisis kondisi keuangan perusahaan melalui dua indikator. Pertama, indikator kemampuan perusahaan membayar semua kewajiban dalam jangka panjang (rasio solvabilitas) dan rasio kewajiban dan total equitas. Kedua indikator ini bisa menunjukkan resiko yang harus ditanggung oleh pemberi pinjaman (kreditur) maupu

K A B U P A T E N S A M P A N G 2016 - 2019

pemilik modal (perusahaan sendiri). Semakin tinggi rasio solvabilitas berarti semakin tinggi pula resiko kreditur. Walaupun demikian, selama rasio solvabilitas lebih kecil dari 1 (satu) maka jika pun perusahaan tutup maka aset yang dimiliki perusahaan masih bisa menutupi kewajiban/pinjaman. Demikian pula halnya dengan rasio kewajiban dengan total ekuitas

(debt-equity rasio), yaitu bahwa semakin tinggi nilainya maka resiko pemilik

modal/perusahaan semakin besar. Dengan kata lain, perusahaan sedang mengalami kesulitan keuangan dan butuh bantuan pihak luar.

Indikator kedua adalah tingkat keuntungan atau kerugian perusahaan. Di dunia usaha –

khususnya swasta – perusahaan diharapkan selalu mendapatkan keuntungan/laba. Jika rugi

maka menjadi disinsentif bagi pengusaha untuk terus melanjutkan usahanya. Namun, akan sedikit berbeda untuk perusahaan yang orientasinya adalah untuk pelayanan umum, seperti PDAM.

Selama PDAM telah memberikan pelayanan yang baik kepada konsumen dan/atau memberikan dampak positif lain yang lebih luas bagi kesejahteraan masyarakat, maka kerugian secara ekonomi terkadang masih bisa dimaklumi. Walaupun demikian, lebih jauh masih bisa dinilai apakah kerugian bisa diterima atau tidak dengan melihat struktur pengeluaran perusahaan. Selama proporsi pengeluaran perusahaan untuk investasi cukup tinggi dan diharapkan kelak di kemudian hari akan ada keuntungan ekonomi yang didapat, maka kerugian saat ini dapat terima. Namun jika komponen pengeluaran justru didominasi

oleh pengeluaran rutin – apalagi disertai dengan inefisiensi pengeluaran, maka perlu

pembenahan manajemen keuangan perusahaan ke arah yang lebih baik.

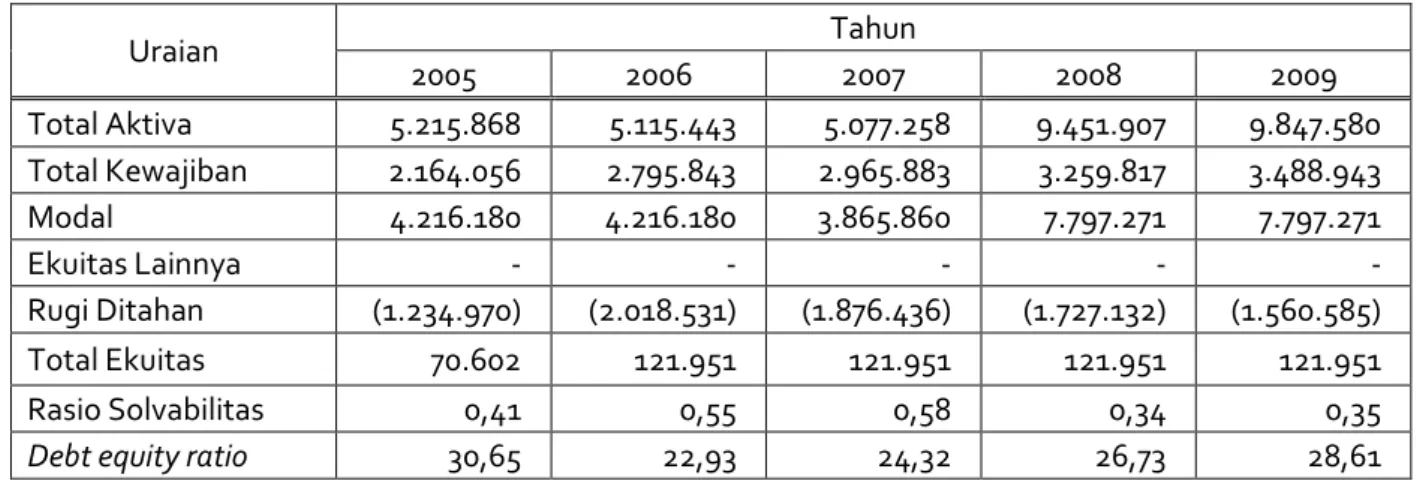

Tabel 11.4 Kondisi Keuangan Perusahaan Daerah Air Minum (PDAM) Kabupaten Sampang Tahun 2005 – 2009 (dalam Rp.000,-)

Uraian Tahun 2005 2006 2007 2008 2009 Total Aktiva 5.215.868 5.115.443 5.077.258 9.451.907 9.847.580 Total Kewajiban 2.164.056 2.795.843 2.965.883 3.259.817 3.488.943 Modal 4.216.180 4.216.180 3.865.860 7.797.271 7.797.271 Ekuitas Lainnya - - - - - Rugi Ditahan (1.234.970) (2.018.531) (1.876.436) (1.727.132) (1.560.585) Total Ekuitas 70.602 121.951 121.951 121.951 121.951 Rasio Solvabilitas 0,41 0,55 0,58 0,34 0,35

Debt equity ratio 30,65 22,93 24,32 26,73 28,61

K A B U P A T E N S A M P A N G 2016 - 2019

Hasil analisis terhadap profil keuangan PDAM lima tahun terakhir (Tabel 11.4 dan Tabel 8.5) memperlihatkan ada hal yang cukup menggembirakan dan ada pula hal yang perlu diwaspadai. Beberapa hal yang menggembirakan adalah (1) adanya peningkatan total asset atau aktiva yang cukup besar, khususnya dua tahun terakhir; (2) dalam dua tahun terakhir pula modal bertambah; (3) kerugian menurun dalam tiga tahun terakhir; dan (4) Proporsi pengeluaran untuk investasi semakin meningkat sehingga diharapkan memberikan keuntungan ekonomi di masa mendatang. Hal positif lainnya adalah bahwa rasio solvabilitas perusahaan masih dinilai cukup bagus (perusahaan tetap layak beroperasi dalam jangka panjang) dengan trend rasio yang cenderung menurun (makin baik).

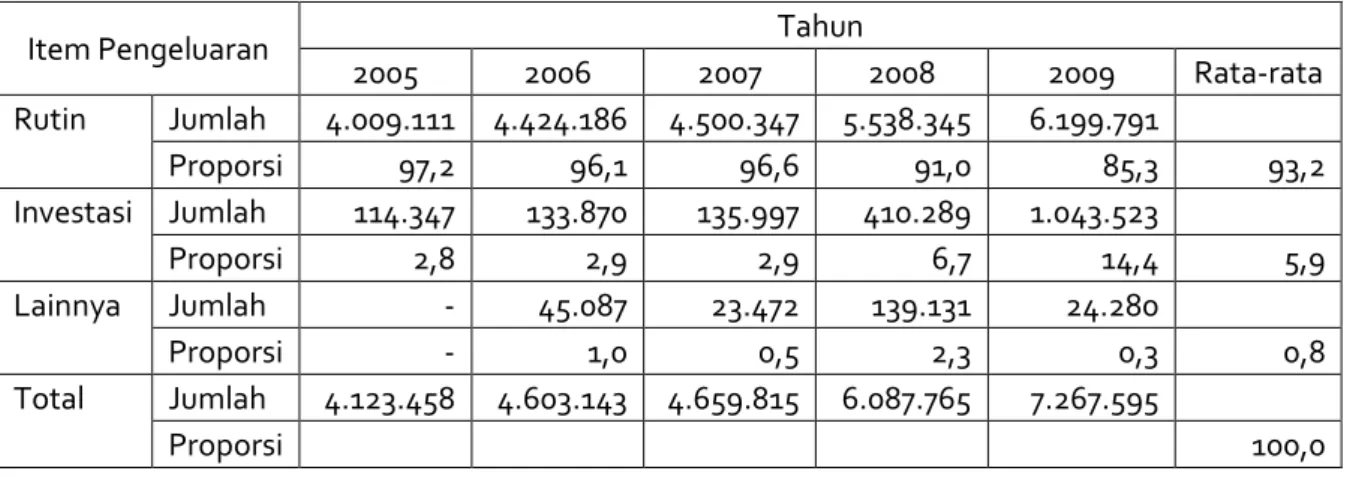

Tabel 11.5 Pengeluaran (Jumlah (Rp.000,-) dan Proporsi (%) PDAM Kabupaten Sampang Tahun 2005-2009

Item Pengeluaran Tahun

2005 2006 2007 2008 2009 Rata-rata Rutin Jumlah 4.009.111 4.424.186 4.500.347 5.538.345 6.199.791 Proporsi 97,2 96,1 96,6 91,0 85,3 93,2 Investasi Jumlah 114.347 133.870 135.997 410.289 1.043.523 Proporsi 2,8 2,9 2,9 6,7 14,4 5,9 Lainnya Jumlah - 45.087 23.472 139.131 24.280 Proporsi - 1,0 0,5 2,3 0,3 0,8 Total Jumlah 4.123.458 4.603.143 4.659.815 6.087.765 7.267.595 Proporsi 100,0

Sumber : Laporan Keuangan PDAM Tahun 2005-2009

Di lain pihak, ada pula beberapa hal yang perlu diwaspadai dan perlu peningkatan manajemen keuangan perusahaan ke arah yang lebih baik. Pertama, dalam 5 tahun terakhir perusahaan selalu mengalami kerugian (pendapatan selalu lebih kecil dari pengeluaran perusahaan), meski ada kecenderungan menurunnya nominal kerugian. Kedua, ada trend kewajiban (hutang) yang semakin meningkat yang dalam tiga tahun terakhir rata-rata meningkat 7,6% per tahun. Meningkatnya hutang yang dibarengi dengan peningkatan investasi tentu bisa diterima karena hal tersebut berarti hutang dimanfaatkan untuk hal yang produktif. Pertumbuhan investasi perusahaan dari tahun cukup tinggi, terutama dalam dua tahun terakhir (lihat Tabel 6-5). Namun jika dilihat besaran (rupiah)-nya, peningkatan investasi tidak sebesar peningkatan hutang.Ketiga, perusahaan (pemilik modal) sedang mengalami kesulitan keuangan dan membutuhkan bantuan keuangan pihak luar untuk

memenuhi kewajibannya. Meski peningkatan cukup kecil, namun ada trend meningkatnya

K A B U P A T E N S A M P A N G 2016 - 2019

proporsi pengeluaran perusahaan masih didominasi untuk pengeluaran rutin (rata-rata 93,2%). Bagaimana pun, dalam jangka panjang hal ini tidak diharapkan. Pengelolaan keuangan perusahaan perlu ditingkatkan lagi sehingga ada pengeluaran lebih efisien.

11.3. Proyeksi Keuangan Daerah

Proyeksi/analisa keuangan 5 tahun mendatang perlu kehati-hatian, mengingat permasalahan/kondisi yang ada sekarang, seperti fluktuasi pertumbuhan dari tahun ke tahun yang sangat ekstrim. Dalam kondisi seperti ini pemanfaatan asumsi trend historis sebagai dasar proyeksi cukup riskan. Bagaimanapun, peningkatan anggaran belanja yang sangat besar sementara pertumbuhan pendapatan jauh lebih rendah (menggunakan kebijakan anggaran defisit), membahayakan dalam jangka panjang. Karenanya analisa keuangan di masa yang akan datang (proyeksi) untuk RPIJMD ini mengikuti kesepakatan yang telah dibuat

dengan pemerintah daerah, baik yang tertuang dalam RPJMD 2008 – 2013 ataupun diskusi

dengan pihak terkait.

Dalam RPJMD 2008-2013 kebijakan umum rencana dan realisasi APBD Kabupaten Sampang tahun 2008 s/d 2013 adalah sebagai berikut :

1. Menggunakan sistim APBD berimbang atau surplus, artinya rencana dan realisasi

pendapatan lebih besar atau sama dengan belanja daerah;

2. Prosentase peningkatan pendapatan lebih besar daripada prosentase peningkatan

belanja;

3. Peningkatan kualitas pelayanan publik melalui peningkatan alokasi belanja pada

belanja modal;

4. Efisiensi, efektifitas, dan akuntabilitas anggaran melalui kebijakan anggaran

berdasarkan program prioritas.

Berdasarkan analisis perkembangan realisasi APBD tahun 2006 s/d 2010, kebijakan umum Keuangan dalam RPJMD 2008-2013 dan kesepakatan/hasil diskusi dengan pihak terkait di Kabupaten Sampang, berikut ini adalah proyeksi APBD Kabupaten Sampang tahun 2011 s/d 2015.

K A B U P A T E N S A M P A N G 2016 - 2019

11.3.1. Proyeksi Penerimaan Pendapatan Tahun 2011-2015

Asumsi-asumsi proyeksi pendapatan daerah Kabupaten Sampang 2011 - 2015 adalah sebagai berikut :

1. Pertumbuhan komponen dana perimbangan diasumsikan sebagai berikut :

a.

DAU tumbuh 9%. Angka ini sedikit lebih tinggi dari acuan trend pertumbuhanhistoris DAU selama 5 tahun terakhir yang sebesar 8,38%. Asumsi ini sama atau lebih kecil dari asumsi kenaikan DAU di RPJMD 2008-2013 sebesar 15% per tahun.

b.

DAK masing-masing sebesar 22% per tahun. Asumsi DAK sedikit di bawahrata-rata pertumbuhan masa lalu yang mencapai 22,96%, namun lebih tinggi dari perkiraan dalam RPJMD 2008-2013 yang sebesar 15%. Dengan asumsi bahwa pada tahun 2011-2015 pemerintah daerah Kabupaten Sampang berkomitmen untuk melaksanakan pengelolaan SDA secara ramah lingkungan, maka memerlukan peningkatan DAK, khususnya untuk konservasi SDA. Selain itu adanya pencabutan subsidi BBM oleh pemerintah juga berimplikasi pada peningkatan dana perimbangan.

c.

Dana Bagi Hasil Pajak (dari pusat) sebesar 5%. Angka ini sedikit lebih rendah daritrend pertumbuhan masa lalu sebesar 5,8%.

d.

Melihat trend pertumbuhan masa lalu yang berfluktuasi, maka sangat riskan bilaasumsi pertumbuhan dana bagi hasil sumber daya alam (non pajak) menggunakan rata-rata pertumbuhan historis yang mencapai 90,37%. Karenanya, diasumsikan saja rata-rata pertumbuhan per tahun komponen ini adalah 15%.

e.

Penggunaan rata-rata pertumbuhan lima tahun terakhir Dana Bagi hasil pajakdari propinsi yang negatif juga riskan. Namun,jika dilihat besaran dana tersebut dari tahun 2006-2010, angka dana ini berkisar sekitar belasan milyar. Karenanya, untuk asumsi rata-rata pertumbuhan per tahun proyeksi 2011-2015 adalah 0% dan besaran dana ditentukan dari rata-rata besarnya dana ini selama 5 tahun terakhir, yaitu sebesar Rp. 17,67 milyar.

Dengan asumsi ini, rata-rata pertumbuhan dana perimbangan dari tahun 2011-2015 sebesar 10,46%, lebih tinggi sedikit dari trend historis lima tahun terakhir yang

K A B U P A T E N S A M P A N G 2016 - 2019

sebesar 9,6%. Dengan asumsi ini pula maka pada tahun 2011 dana perimbangan sebesar Rp. 663,07 milyar dan tahun 2015 sebesar Rp. 987,08 milyar.

2. Keinginan pemerintah Sampang untuk melakukan percepatan pembangunan

membuat ada penargetan PAD. Pada tahun 2008, pemerintah pernah menargetkan PAD tahun 2009 menjadi 30 milyar (meningkat 46,5% dari Anggaran tahun 2008). Komitmen pemerintah ini ternyata membuahkan hasil positif. Realisasi PAD tahun 2009 sebesar 37,15 milyar jauh melebihi jumlah yang ditargetkan (30 milyar).

Untuk kepentingan proyeksi, berikut asumsi pertumbuhan sub-sub komponen PAD :

a.

Trend pertumbuhan retribusi yang terus meningkat pada tahun 2006 hingga2009, namun turun pada tahun 2010 membuat penggunaan angka rata-rata pertumbuhan per tahun 5 tahun terakhir sebesar 34,14% juga cukup riskan. Karenanya, dipergunakan asumsi dengan angka yang lebih kecil, yaitu bahwa retribusi akan naik sebesar 25% per tahun.

b.

Asumsi pertumbuhan pajak per tahun relatif sama dengan rata-rata pertumbuhanper tahun dalam 5 tahun terakhir, yaitu 12%

c.

Peningkatan yang ekstrim dari pos penerimaan bunga/kekayaan daerah yangdipisahkan juga tidak memungkinkan menggunakan angka pertumbuhan historis. Karenanya, di sini digunakan saja asumsi 20%.

d.

Asumsi pertumbuhan penerimaan PAD lain yang sah per tahun relatif samadengan rata-rata pertumbuhan per tahun dalam 5 tahun terakhir, yaitu 5%. Dengan asumsi-asumsi di atas, maka pada tahun 2015 diperkirakan PAD Kabupaten Sampang sebesar 80 milyar dan berkontribusi sekitar 6,48% terhadap total penerimaan daerah (meningkat dari rata-rata kontribusinya tahun 2006-2010 yang sebesar 4,1%). Sementara itu, pertumbuhan rata-rata proyeksi PAD tahun 2011-2015 adalah sebesar 18,25%/tahun. Asumsi ini lebih rendah dari yang digariskan RPJMD 2008-2013 Asumsi ini jauh lebih rendah dari asumsi RPJMD 2008-2013 yang menargetkan pertumbuhan PAD sebesar 40% di tahun 2010, dan 50% untuk tahun 2011 hingga 2013. Walaupun demikian, asumsi pertumbuhan PAD sebesar 18,25%/tahun cukup relevan (tidak terlalu rendah) karena angka tersebut tetap relatif lebih tinggi dari rata-rata pertumbuhan proyeksi dana perimbangan yang sebesar 10,46%. Bagaimana pun, untuk menuju kemandirian daerah, komitmen bahwa sebisa

K A B U P A T E N S A M P A N G 2016 - 2019

mungkin pertumbuhan PAD lebih besar dari pertumbuhan dana perimbangan harus tetap dijaga dan terus ditingkatkan.

Penargetan kenaikan PAD yang cukup tinggi disertai dengan rencana kenaikan beberapa tarif dan intensifikasi pajak dan retribusi. Diakui hingga saat ini pemungutan pajak belum optimal (belum intensif) dan beberapa tarif pajak di Kabupaten Sampang masih dibawah ketentuan dalam Undang-Undang (UU) No. 34 tahun 2000 tentang Pajak dan Retribusi Daerah. Direncanakan untuk menaikkan beberapa tarif pajak dan retribusi namun tetap tidak menyalahi UU yag ada. Menurut perundang-undangan tersebut, tarif Pajak Daerah diatur sebagai berikut :

• Pajak Kendaraan Bermotor dan Kendaraan di Atas Air 5%

• Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air 10%

• Pajak Bahan Bakar Kendaraan Bermotor 5%

• Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan 20%

• Pajak Hotel 10%

• Pajak Restoran 10%

• Pajak Hiburan 35

• Pajak Reklame 25%

• Pajak Penerangan Jalan 10%

• Pajak Pengambilan Bahan Galian Golongan C 20%

• Pajak Parkir 20%.

Sementara itu, retribusi daerah terdiri dari tiga kelompok besar, yaitu :

a.

Retribusi Jasa Umumb.

Retribusi Jasa Usaha danc.

Retribusi Perizinan Tertentu.Struktur PAD Kabupaten Sampang saat ini masih didominasi oleh retribusi dan penerimaan PAD lain yang sah. Penerimaan dari pajak, yang meliputi pajak hotel, restoran, penerangan jalan, galian golongan C dan reklame berkontribusi 10,8% terhadap PAD dengan pertumbuhan rata-rata 10,9% per tahun. Penerimaan bunga dari aset daerah juga sangat kecil. Namun di masa mendatang ada peluang peningkatan PAD untuk sub komponen ini. Pemerintah telah mendirikan Badan

K A B U P A T E N S A M P A N G 2016 - 2019

Usaha Milik Daerah di tahun 2008 yang mulai memberikan kontribusi kepada daerah di tahun 2009.

Peluang peningkatan PAD yang lain utamanya dari intensifikasi retribusi dan pajak. Saat ini kontribusi retribusi terhadap PAD sebesar 36,9%, utamanya dari retribusi jasa umum, yaitu pasar, BRSUD, dan pelayanan kesehatan. Meskipun jenis retribusi lain cukup banyak, namun masih kecil dan pertumbuhan per tahunnya sangat berfluktuatif (naik-turun). Upaya intensifikasi diharapkan dapat meningkatkan pendapatan daerah setiap tahunnya sehingga pertumbuhannya pun selalu positif.

3. Melihat trend historis, dana penerimaan lain-lain yang sah diasumsikan tetap per

tahun. Fluktuasi yang ekstrim sehingga rata-rata pertumbuhannya tahun 2006-2010 sebesar 246,85%, membuatnya cukup riskan jika dijadikan dasar proyeksi. Karenanya, untuk proyeksi 2011-2015, komponen ini diasumsikan tidak tumbuh, namun tetap sebesar rata-ratanya tahun 2006-2010, yaitu sebesar 24,8 milyar. Asumsi ini adalah minimum, sebab jika pemerintah daerah mampu mengakses dana hibah dan menjalin kemitraan dengan berbagai sumber dana, seperti yang telah digariskan dalam RPJMD 2008-2013, maka perolehan dana dari sumber ini akan jauh lebih besar.

4. Dengan mengingat bahwa sumber pembiayaan masih bersumber pada penggunaan

SILPA, maka kondisi pembiayaan netto lebih penting untuk diperhatikan. Selain itu, dengan trend penerimaan dari pembiayaan yang turun sangat drastis, maka untuk proyeksi penerimaan pembiayaan tahun 2011-2015 diasumsikan pertumbuhannya 0%. Namun demikian, diasumsikan pula bahwa tetap ada penerimaan pembiayaan untuk menutup defisit anggaran, yaitu sebesar rata-rata realisai dana tersebut tahun 2006-2009, yaitu sebesar 167,33 milyar.

Dengan asumsi di atas, maka hasil proyeksi komponen penerimaan pendapatan

untuk APBD 2011 – 2015 dapat dilihat di Tabel 6-6. Pada tahun 2011, pendapatan

daerah sebesar 871,34 milyar dan pada tahun 2015 sebesar 1,23 trilyun. Pertumbuhan rata-rata total pendapatan daerah tahun 2011-2015 adalah sebesar 9,7% per tahun.

11.3.2. Proyeksi Komponen Pengeluaran Belanja Tahun 2011-2015

Sesuai dengan kebijakan RPJMD 2008-2013, proyeksi belanja daerah Kabupaten Sampang 2011-2015 dilakukan dengan menggunakan asumsi bahwa pertumbuhan pengeluaran belanja daerah lebih kecil atau sama dengan pertumbuhan penerimaan

K A B U P A T E N S A M P A N G 2016 - 2019

pendapatan. Karenanya, untuk proyeksi tahun 2011-2015 diasumsikan bahwa pertumbuhan total belanja lebih rendah dari rata-rata pertumbuhan pendapatan yang sebesar 9,1% per tahun. Pengetatan belanja harus dilakukan mengingat selama ini anggaran yang digunakan adalah anggaran defisit (belanja lebih besar dari pendapatan) dan kekurangannya ditutupi dari penerimaan pembiayaan yang utamanya adalah SILPA. Dalam jangka panjang, hal ini tidak baik karena semakin lama kas daerah akan habis (SILPA=0) dan tidak ada dana untuk menutup defisit anggaran. Berikut ini beberapa asumsi yang digunakan :

1. Belanja pegawai, barang dan bantuan keuangan setiap tahun tumbuh rata-rata

5%/tahun. Angka ini jauh lebih rendah dari rata-rata pertumbuhan 5 tahun terakhir. Namun, dalam rangka pengetatan belanja (mengurangi defisit anggaran), maka hal ini perlu dilakukan untuk memperbaiki pengelolaan keuangan.

2. Belanja hibah dan bantuan sosial diasumsikan tumbuh 0% per tahun dengan besar

dana sama dengan realisasi tahun 2009, yaitu 4,56 milyar untuk belanja hibah dan 49,63 milyar untuk belanja bantuan sosial.

3. Belanja modal diasumsikan hanya 4% per tahun, lebih kecil dari trend historisnya,

sebesar 13,32%.

Dengan asumsi-asumsi di atas,rata-rata pertumbuhan belanja per tahun hasil proyeksi sebesar 4,5%, lebih kecil dari proyeksi pertumbuhan pendapatan sebesar 9,1%. Hasil

proyeksi komponen pengeluaran belanja untuk APBD 2011 – 2015 dapat dilihat di Tabel

11.7.

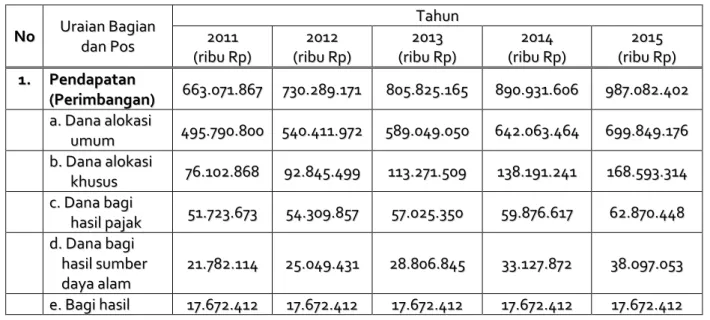

Tabel 11.6 Proyeksi Penerimaan Pendapatan Kabupaten Sampang 2011 - 2015 N Noo UUrraaiiaannBBaaggiiaann d daannPPooss T Taahhuunn 2 2001111 ( (rriibbuuRRpp)) 2 2001122 ( (rriibbuuRRpp)) 2 2001133 ( (rriibbuuRRpp)) 2 2001144 ( (rriibbuuRRpp)) 2 2001155 ( (rriibbuuRRpp)) 1 1.. PPeennddaappaattaann ( (PPeerriimmbbaannggaann)) 666633..007711..886677 773300..228899..117711 880055..882255..116655 889900..993311..660066 998877..008822..440022 a a..DDaannaaaallookkaassii u ummuumm 449955..779900..880000 554400..441111..997722 558899..004499..005500 664422..006633..446644 669999..884499..117766 b b..DDaannaaaallookkaassii k khhuussuuss 7766..110022..886688 9922..884455..449999 111133..227711..550099 113388..119911..224411 116688..559933..331144 c c..DDaannaabbaaggii h haassiillppaajjaakk 5511..772233..667733 5544..330099..885577 5577..002255..335500 5599..887766..661177 6622..887700..444488 d d..DDaannaabbaaggii h haassiillssuummbbeerr d daayyaaaallaamm 2 211..778822..111144 2255..004499..443311 2288..880066..884455 3333..112277..887722 3388..009977..005533 e e..BBaaggiihhaassiill 1177..667722..441122 1177..667722..441122 1177..667722..441122 1177..667722..441122 1177..667722..441122

K A B U P A T E N S A M P A N G 2016 - 2019 N Noo UUrraaiiaannBBaaggiiaann d daannPPooss T Taahhuunn 2 2001111 ( (rriibbuuRRpp)) 2 2001122 ( (rriibbuuRRpp)) 2 2001133 ( (rriibbuuRRpp)) 2 2001144 ( (rriibbuuRRpp)) 2 2001155 ( (rriibbuuRRpp)) p paajjaakkddaarrii p prrooppiinnssii P Peerrttuummbbuuhhaann D Daannaa P Peerriimmbbaannggaann((%%)) 1 100,,1144 1100,,3344 1100,,5566 1100,,7799 2 2.. PPeennddaappaattaann A AsslliiDDaaeerraahh 4400..993344..119944 4477..999999..997755 5566..661111..551122 6677..113344..775500 8800..002244..556655 a a..RReettrriibbuussii 2211..117733..334433 2266..446666..667788 3333..008833..334488 4411..335544..118855 5511..669922..773311 b b..PPaajjaakk 44..112211..446611 44..661166..003366 55..116699..996611 55..779900..335566 66..448855..119999 c c..PPeenneerriimmaaaann B Buunnggaa//KKeekkaayyaa a annDDaaeerraahhyygg d diippiissaahhkkaann 3 3..330066..000000 33..996677..220000 44..776600..664400 55..771122..776688 66..885555..332222 d d..PPeenneerriimmaaaann L Laaiinnyyaannggssaahh 1122..333333..339911 1122..995500..006600 1133..559977..556633 1144..227777..444422 1144..999911..331144 P Peerrttuummbbuuhhaann P PAADD((%%)) 1177,,2266 1177,,9944 1188,,5599 1199,,2200 3 3.. LLaaiinn--llaaiinn p peenneerriimmaaaannyygg s saahh 2 244..882244..008866 2244..882244..008866 2244..882244..008866 2244..882244..008866 2244..882244..008866 P Peerrttuummbbuuhhaann ( (%%)) -- -- -- - -4 4.. PPeenneerriimmaaaann P Peemmbbiiaayyaaaann 116677..333355..441122 116677..333355..441122 116677..333355..441122 116677..333355..441122 116677..333355..441122 a a..PPeenngggguunnaaaann S SIILLPPAA b b..PPeennccaaiirraann D Daannaa C Caaddaannggaann c c..PPiinnjjaammaann d daallaammnneeggeerrii P Peemm--PPuuss d d..PPiinnjjaammaann d daallaammnneeggeerrii P Peemmddaallaaiinn e e..PPiinnjjaammaann d daallaammnneeggeerrii B Baannkk f f..PPiinnjjaammaann d daallaammnneeggeerrii N Noonn--BBaannkk g g..PPiinnjjaammaann d daallaammnneeggeerrii

K A B U P A T E N S A M P A N G 2016 - 2019 N Noo UUrraaiiaannBBaaggiiaann d daannPPooss T Taahhuunn 2 2001111 ( (rriibbuuRRpp)) 2 2001122 ( (rriibbuuRRpp)) 2 2001133 ( (rriibbuuRRpp)) 2 2001144 ( (rriibbuuRRpp)) 2 2001155 ( (rriibbuuRRpp)) O Obblliiggaassii h h..PPiinnjjaammaann d daallaammnneeggeerrii l laaiinnnnyyaa i i..PPeenneerriimmaaaann k keemmbbaallii p piinnjjaammaannppeerrss.. N Neeggaarraa j j..PPeenneerriimmaaaann k keemmbbaallii p piinnjjaammaannPPeerrss.. D Daaeerraahh k k..PPeenneerriimmaaaann k keemmbbaallii p piinnjjaammaann P Peemmddaallaaiinnnnyyaa P Peerrttuummbbuuhhaann P Peenneerriimmaaaann P Peemmbbiiaayyaaaann((%%)) -- -- -- - -J JuummllaahhPPeennddaappaattaann 887711..334411..447744 994455..662244..555588 11..002299..777722..009900 11..112255..440011..776699 11..223344..444422..338800 P PeerrttuummbbuuhhaannTToottaall P Peennddaappaattaann 88,,55 88,,99 99,,33 99,,77

Tabel 11.7 Proyeksi Pengeluaran Belanja Kabupaten Sampang 2011 - 2015

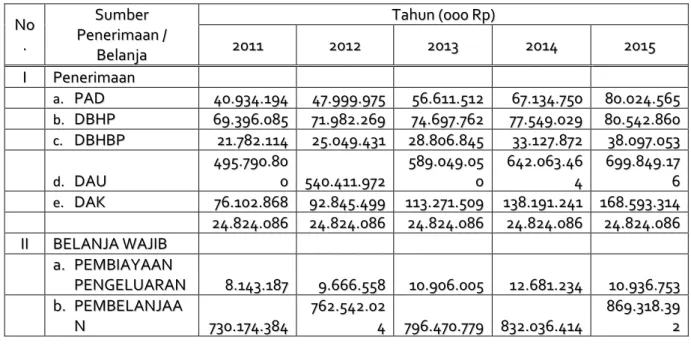

N Noo UUrraaiiaannBBaaggiiaannddaannPPooss T Taahhuunn 2 2001111 ( (rriibbuuRRpp)) 2 2001122 ( (rriibbuuRRpp)) 2 2001133 ( (rriibbuuRRpp)) 2 2001144 ( (rriibbuuRRpp)) 2 2001155 ( (rriibbuuRRpp)) 1 1.. BBeellaannjjaaOOppeerraassii --BBeellaannjjaaPPeeggaawwaaii 339900..556699..224499 441100..009977..771122 443300..660022..559988 445522..113322..772277 447744..773399..336644 --BBeellaannjjaaBBaarraanngg 110099..449911..776611 111144..996666..334499 112200..771144..666666 112266..775500..440000 113333..008877..991199 --BBeellaannjjaaBBuunnggaa -- -- -- -- - -- BBeellaannjjaa BBaannttuuaann K Keeuuaannggaann 3322..775588..448899 3344..339966..441133 3366..111166..223344 3377..992222..004455 3399..881188..114488 --BBeellaannjjaaSSuubbssiiddii -- -- -- -- - --BBeellaannjjaaHHiibbaahh 44..556611..660000 44..556611..660000 44..556611..660000 44..556611..660000 44..556611..660000 -- BBeellaannjjaa BBaannttuuaann S Soossiiaall 4499..662266..667700 4499..662266..667700 4499..662266..667700 4499..662266..667700 4499..662266..667700 J Juummllaahh((11)) 558877..000077..776699 661133..664488..774444 664411..662211..776677 667700..999933..444422 770011..883333..770011 P Peerrttuummbbuuhhaann jjuummllaahh 11 ( (%%)) 44,,55 44,,66 44,,66 44,,66 2 2.. BBeellaannjjaaMMooddaall -- -- -- -- - --BBeellaannjjaaTTaannaahh -- -- -- -- - --BBeellaannjjaaPPeerraallaattaannddaann -- -- -- -- -

-K A B U P A T E N S A M P A N G 2016 - 2019 N Noo UUrraaiiaannBBaaggiiaannddaannPPooss T Taahhuunn 2 2001111 ( (rriibbuuRRpp)) 2 2001122 ( (rriibbuuRRpp)) 2 2001133 ( (rriibbuuRRpp)) 2 2001144 ( (rriibbuuRRpp)) 2 2001155 ( (rriibbuuRRpp)) m meessiinn -- BBeellaannjjaa GGeedduunngg ddaann B Baanngguunnaann -- -- -- -- - -- BBeellaannjjaa JJaallaann..iirriiggaassii d daannjjaarriinnggaann -- -- -- -- - -- BBeellaannjjaa AAsseett tteettaapp l laaiinnnnyyaa -- -- -- -- - --BBeellaannjjaaAAsseettllaaiinnnnyyaa -- -- -- -- - -J Juummllaahh((22)) 114433..116666..661166 114488..889933..228800 115544..884499..001122 116611..004422..997722 116677..448844..669911 P Peerrttuummbbuuhhaann jjuummllaahh 22 ( (%%)) -- 44,,00 44,,00 44,,00 44,,00 3 3.. TTrraannssffeerr kkee D Deessaa//KKeelluurraahhaann -- -- -- -- - --BBaaggiihhaassiillPPaajjaakk -- -- -- -- - --BBaaggiihhaassiillRReettrriibbuussii -- -- -- -- - --BBaaggiihhaassiillPPeennddaappttaann l laaiinnnnyyaa -- -- -- -- - -J Juummllaahh((33)) -- -- -- -- - -P Peerrttuummbbuuhhaann jjuummllaahh 33 ( (%%)) -- -- -- -- - -4 4.. BBeellaannjjaaTTaakkTTeerrdduuggaa J Juummllaahh((44)) 00 00 00 00 P Peerrttuummbbuuhhaann jjuummllaahh 44 ( (%%)) T T OO TT AA LL BBEELLAANNJJAA ( (11++22++33++44)) 773300..117744..338844 776622..554422..002244 779966..447700..777799 883322..003366..441144 886699..331188..339922 P Peerrttuummbbuuhhaann rraattaa--rraattaa ( (%%)) 44,,44 44,,44 44,,55 44,,55

11.4. Analisis Permasalahan Keuangan Daerah

Berdasarkan seluruh uraian di atas, maka dapat dirumuskan beberapa permasalahan pengelolaan keuangan Kabupaten Sampang, setidaknya dalam lima tahun terakhir (2006 - 2010), yaitu sbagai berikut :

1. Pendapatan daerah masih sangat tergantung dari dana perimbangan, baik

pemerintah dari pusat ataupun propinsi

2. Setidaknya dalam lima tahun terakhir, rata-rata pertumbuhan penerimaan

pendapatanjauh lebih kecil daripada rata-rata pertumbuhan belanja.Jika hal ini dibiarkan terus maka semakin lama kesenjangan antara belanja dan pendapatan

K A B U P A T E N S A M P A N G 2016 - 2019

semakin jauh. Implikasi selanjutnya, pemerintah akan memerlukan sumber pembiayaan yang lain untuk memenuhi kebutuhan belanja. Saat ada dana lebih pada tahun-tahun sebelumnya (dana SILPA), maka akan ada sumber pembiayaan. Namun jika seiring adanya upaya efisiensi sehingga persentase realisasi APBD terhadap RAPBD semakin tinggi, maka dana SILPA akan semakin berkurang.

3. Penerimaan yang bersumber dari PAD berfluktuatif. Bagaimana pun, dalam rangka

pelaksanaan otonomi daerah, pemerintah kabupaten harus memiliki sumber pendapatan (PAD) yang ‘pasti’ yang menjamin keberlanjutan pendanaan penyelenggaraan pemerintahan dan pembangunan. Fluktuasi yang sangat ekstrim dari tahun ke tahun membuat kesulitan memprediksi kemampuan PAD sehingga bisa saja menyulitkan perencanaan.

4. Pembiayaan netto di tahun terakhir yang menurun tajam. Jika kondisi ini berlanjut di

tahun-tahun mendatang, maka yang terjadi adalah pembiayaan netto yang negatif sehinggapeluang adanya SILPA sebagai sumber penerimaan tahun-tahun berikutnya juga akan semakin kecil. Sumber penerimaan daerah yang lain, seperti penerimaan kembali penyertaan modal masih relatif kecil.

5. Proporsi belanja modal relatif kecil, sekitar 29,4%. Bagaimana pun jenis belanja yang

berpengaruh langsung pada peningkatan produktiftas daerah adalah belanja modal ini. Karenanya, semakin besar proporsi untuk belanja modal / pembangunan, maka peluang peningkatan produktifitas daerah pun membesar.

Di balik permasalahan pengelolaan APBD di atas, ada beberapa keunggulan yang harus dipertahankan bahkan ditingkatkan, yaitu :

1. Realisasi APBD 2006 - 2009 memperlihatkan ada kecenderungan meningkatnya

proporsi dan pertumbuhan belanja modal dari tahun ke tahun.

2. Ada komitmen pemerintah daerah untuk memperbaiki pengelolaan keuangan

daerahnya secara lebih baik yang tertuang dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) tahun 2008-2013

3. Pemerintah memiliki perusahaan daerah yang bisa membantu/berkontribusi dalam

pembangunan investasi jangka menengah bidang keciptakaryaan, khususnya terkait air bersih, yaitu PDAM. Meski pengelolaan keuangan perusahaan masih perlu ditingkatkan, namun perusahaan daerah tersebut masih layak beroperasi dan turut

K A B U P A T E N S A M P A N G 2016 - 2019

membangun sektor air minum di Kabupaten Sampang, dengan tentu saja ada bantuan dana dari pihak luar.

Jika seluruh asumsi dalam penentuan proyeksi penerimaan dan pengeluaran yang telah

diuraikan sebelumnya dapat terpenuhi, maka anggaran surplus – yaitu pendapatan lebih

besar daripada pengeluaran dapat terjadi (Tabel 11.8). Bagaimana pun selisih surplus ini dapat menjadi penerimaan tersendiri yang bisa digunakan untuk membiayai pembangunan tahun-tahun selanjutnya.

Tabel 11.8 Proyeksi Komponen Pendapatan dan Belanja APBD Kabupaten Sampang 2011 - 2015 K Koommppoonneenn PPrrooyyeekkssii((rriibbuuRRpp)) 2 2001111 22001122 22001133 22001144 22001155 P Peennddaappaattaann 887711..334411..447744 994455..662244..555588 11..002299..777722..009900 11..112255..440011..776699 11..223344..444422..338800 B Beellaannjjaa 773300..117744..338844 776622..554422..002244 779966..447700..777799 883322..003366..441144 886699..331188..339922 P Peennddaappaattaann- -B Beellaannjjaa 114411..116677..008899 118833..008822..553344 223333..330011..331111 229933..336655..335544 336655..112233..998888

Tabungan masyarakat (public saving) di Kabupaten Sampang, yang merupakan selisih

dari pendapatan kabupaten dengan belanja wajibnya, selama lima tahun terakhir serta perhitungan proyeksinya dapat dilihat pada Tabel 8.9 dan 8.10. Dari Tabel tersebut dapat dilihat bahwa public saving pada tahun 2006 dan 2007 mengalami surplus, namun di tahun 2008 hingga 2010 mengalami defisit. Kondisi ini disebabkan oleh peningkatan pendapatan yang tidak setinggi peningkatan belanja serta ditambah dengan meningkatnya pembiayaan pengeluaran pada tahun 2008-2010. Bagaimana pun kebijakan penggunaan anggaran defisit pada suatu titik bisa merugikan kas negara karena defisit anggaran harus ditutupi oleh sumber pembiayaan daerah.

Namun dengan adanya komitmen pemerintah daerah untuk memperbaiki pengelolaan keuangan lima tahun mendatang, maka kondisi ini diharapkan dapat diperbaiki. Dengan memanfaatkan hasil proyeksi anggaran pendapatan dan belanja tahun 2011-2015 seperti yang telah diuraikan sebelumnya dan diasumsikan bahwa pembiayaan pengeluaran pada tahun 2011 sama dengan rata-rata pengeluaran pembiayaan 5 tahun terakhir, serta tumbuh

0% per tahun di tahun-tahun sesudahnya, maka public saving tahun 2011 masih defisit,

namun tahun 2012-2015 public saving Kabupaten Sampang mengalami surplus. Bagaimana

pun public saving ini bisa digunakan oleh pemerintah untuk meningkatkan pembiayaannya

K A B U P A T E N S A M P A N G 2016 - 2019

dengan meningkatnya public saving maka kemampuan keuangan daerah melakukan investasi

termasuk untuk prasarana Kabupaten juga meningkat.

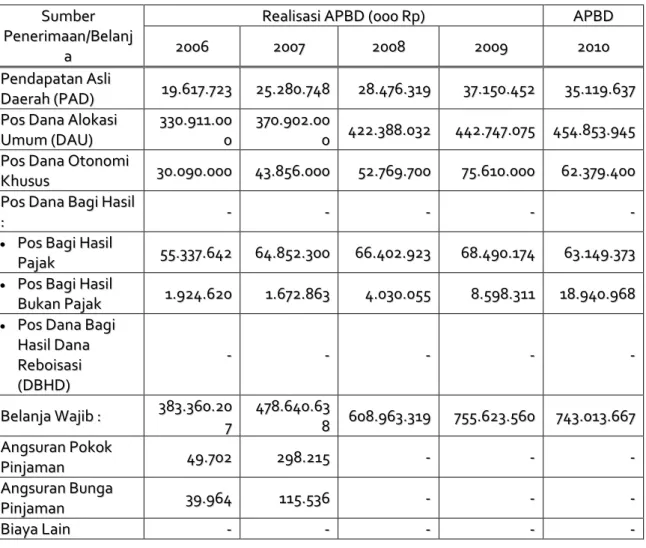

Tabel 11.9 Perkembangan Public Saving Kabupaten Sampang Tahun 2006 - 2010

N Noo.. SSuummbbeerr P Peenneerriimmaaaann//BBeellaannjjaa R ReeaalliissaassiiAAPPBBDD((000000RRpp)) AAPPBBDD 2 2000066 22000077 22000088 22000099 22001100 I I PPeenneerriimmaaaann a a.. PPAADD 1199..661177..772233 2255..228800..774488 2288..447766..331199 3377..115500..445522 3355..111199..663377 b b.. DDBBHHPP 5555..333377..664422 6644..885522..330000 6666..440022..992233 6688..449900..117744 6633..114499..337733 c c.. DDBBHHBBPP 11..992244..662200 11..667722..886633 44..003300..005555 88..559988..331111 1188..994400..996688 d d.. DDAAUU 333300..991111..000000 3 37700..990022..000000 442222..338888..003322 444422..774477..007755 445544..885533..994455 e e.. DDAAKK 3300..009900..000000 4433..885566..000000 5522..776699..770000 7755..661100..000000 6622..337799..440000 f f.. LLaaiinn--llaaiinn p peenneerriimmaaaannyyaanngg s saahh -- 33..002255..443300 2255..006688..550000 4466..337788..332299 1122..550011..008833 I III BBEELLAANNJJAAWWAAJJIIBB a a.. PPEEMMBBIIAAYYAAAANN P PEENNGGEELLUUAARRAANN 22..004499..770022 55..994488..221155 22..881177..550000 1144..990000..000000 1155..000000..551166 b b.. PPEEMMBBEELLAANNJJAAAANN 338833..336600..220077 447788..664400..663388 660088..996633..331199 775555..662233..556600 774433..001133..666677 P PUUBBLLIICCSSAAVVIINNGG 5522..447711..007755 2211..997755..005599 ((3377..771133..779900)) ((113377..992277..554477)) ((112233..557700..886611)) K Keett..:: AAnnggkkaaddaallaammkkuurruunnggbbeerraarrttiinneeggaattiiff((ddeeffiissiitt))

Ukuran lain yang bisa memperlihatkan kemampuan daerah membiayai belajanya di

tahun-tahun mendatang adalah DSCR (Debt-Service Coverage Ratio), yaitu rasio antara

pendapatan bersih (selisih penerimaan dan belanja wajib) dengan pengeluaran pengembalian bunga dan pokok pinjaman serta berbagai biayanya.

Tabel 11.10 Proyeksi Public Saving Kabupaten Sampang 2011 - 2015

N Noo . . S Suummbbeerr P Peenneerriimmaaaann// B Beellaannjjaa T Taahhuunn((000000RRpp)) 2 2001111 22001122 22001133 22001144 22001155 I I PPeenneerriimmaaaann a a.. PPAADD 4400..993344..119944 4477..999999..997755 5566..661111..551122 6677..113344..775500 8800..002244..556655 b b.. DDBBHHPP 6699..339966..008855 7711..998822..226699 7744..669977..776622 7777..554499..002299 8800..554422..886600 c c.. DDBBHHBBPP 2211..778822..111144 2255..004499..443311 2288..880066..884455 3333..112277..887722 3388..009977..005533 d d.. DDAAUU 4 49955..779900..8800 0 0 554400..441111..997722 5 58899..004499..0055 0 0 6 64422..006633..4466 4 4 6 69999..884499..1177 6 6 e e.. DDAAKK 7766..110022..886688 9922..884455..449999 111133..227711..550099 113388..119911..224411 116688..559933..331144 2 244..882244..008866 2244..882244..008866 2244..882244..008866 2244..882244..008866 2244..882244..008866 I III BBEELLAANNJJAAWWAAJJIIBB a a.. PPEEMMBBIIAAYYAAAANN P PEENNGGEELLUUAARRAANN 88..114433..118877 99..666666..555588 1100..990066..000055 1122..668811..223344 1100..993366..775533 b b.. PPEEMMBBEELLAANNJJAAAA N N 773300..117744..338844 7 76622..554422..0022 4 4 779966..447700..777799 883322..003366..441144 8 86699..331188..3399 2 2

K A B U P A T E N S A M P A N G 2016 - 2019 N Noo . . S Suummbbeerr P Peenneerriimmaaaann// B Beellaannjjaa T Taahhuunn((000000RRpp)) 2 2001111 22001122 22001133 22001144 22001155 P PUUBBLLIICCSSAAVVIINNGG ((99..448877..442233)) 3300..990044..665500 7799..888833..997799 113388..117722..779944 221111..667755..990088 K Keett..:: AAnnggkkaaddaallaammkkuurruunnggbbeerraarrttiinneeggaattiiff((ddeeffiissiitt))

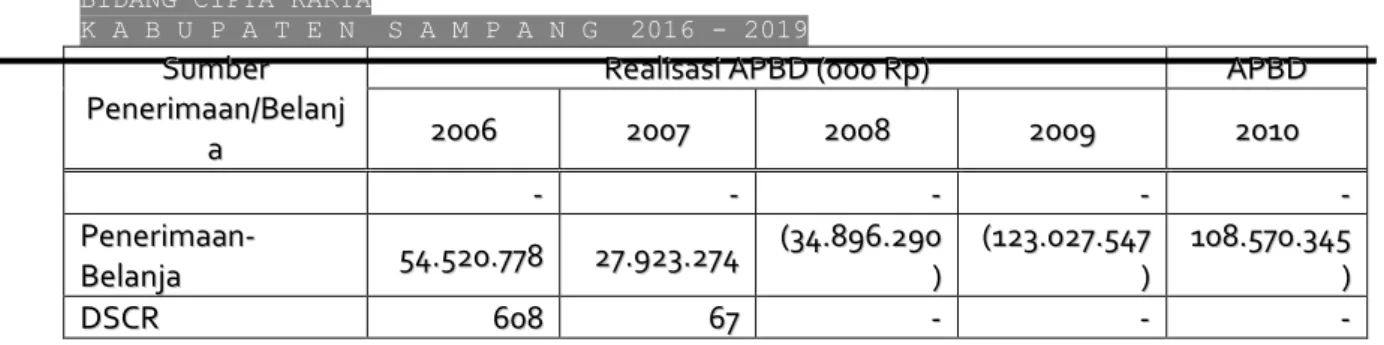

Tabel 11.11. dan 11.12 memperlihatkan perkembangan DSCR pemerintah Kabupaten Sampang lima tahun terakhir dan proyeksinya dalam lima tahun mendatang. Dari tabel-tabel tersebut dapat dilihat bahwa DSCR kabupaten Sampang pada tahun 2006 dan 2007 melebihi batas minimal kelayakan. Dengan kata lain, Kabupaten Sampang bisa melakukan peminjaman kepada pihak luar untuk membantu pembiayaan pembangunannya. Tahun 2008 - 2011 Kabupaten Sampang belum layak untuk melakukan pinjaman karena defisit anggaran (penerimaan daerah lebih rendah dari belanjanya). Namun, tahun 2012 - 2015, Sampang kembali dapat melakukan pinjaman untuk membantu menambah penerimaan pembiayaan daerah.

Tabel 11.11 Perkembangan DSCR Kabupaten Sampang Tahun 2006 - 2010

S Suummbbeerr P Peenneerriimmaaaann//BBeellaannjj a a R ReeaalliissaassiiAAPPBBDD((000000RRpp)) AAPPBBDD 2 2000066 22000077 22000088 22000099 22001100 P PeennddaappaattaannAAssllii D Daaeerraahh((PPAADD)) 1199..661177..772233 2255..228800..774488 2288..447766..331199 3377..115500..445522 3355..111199..663377 P PoossDDaannaaAAllookkaassii U Ummuumm((DDAAUU)) 3 33300..991111..0000 0 0 3 37700..990022..0000 0 0 442222..338888..003322 444422..774477..007755 445544..885533..994455 P PoossDDaannaaOOttoonnoommii K Khhuussuuss 3300..009900..000000 4433..885566..000000 5522..776699..770000 7755..661100..000000 6622..337799..440000 P PoossDDaannaaBBaaggiiHHaassiill : : -- -- -- -- - -• • PPoossBBaaggiiHHaassiill P Paajjaakk 5555..333377..664422 6644..885522..330000 6666..440022..992233 6688..449900..117744 6633..114499..337733 • • PPoossBBaaggiiHHaassiill B BuukkaannPPaajjaakk 11..992244..662200 11..667722..886633 44..003300..005555 88..559988..331111 1188..994400..996688 • • PPoossDDaannaaBBaaggii H HaassiillDDaannaa R Reebbooiissaassii ( (DDBBHHDD)) -- -- -- -- - -B BeellaannjjaaWWaajjiibb:: 338833..336600..2200 7 7 4 47788..664400..6633 8 8 660088..996633..331199 775555..662233..556600 774433..001133..666677 A AnnggssuurraannPPookkookk P Piinnjjaammaann 4499..770022 229988..221155 -- -- - -A AnnggssuurraannBBuunnggaa P Piinnjjaammaann 3399..996644 111155..553366 -- -- - -B BiiaayyaaLLaaiinn -- -- -- -- -

-K A B U P A T E N S A M P A N G 2016 - 2019 S Suummbbeerr P Peenneerriimmaaaann//BBeellaannjj a a R ReeaalliissaassiiAAPPBBDD((000000RRpp)) AAPPBBDD 2 2000066 22000077 22000088 22000099 22001100 -- -- -- -- - -P Peenneerriimmaaaann- -B Beellaannjjaa 5544..552200..777788 2277..992233..227744 ( (3344..889966..229900 ) ) ( (112233..002277..554477 ) ) 1 10088..557700..334455 ) ) D DSSCCRR 660088 6677 -- -- -

-Tabel 11.12 Proyeksi DSCR Kabupaten Sampang Tahun 2011 - 2015

S Suummbbeerr P Peenneerriimmaaaann//BBeellaannjjaa T Taahhuunn((000000RRpp)) 2 2001111 22001122 22001133 22001144 22001155 P PeennddaappaattaannAAssllii D Daaeerraahh 4400..993344..119944 4477..999999..997755 5566..661111..551122 6677..113344..775500 8800..002244..556655 P PoossDDaannaaAAllookkaassii U Ummuumm 9955..779900..880000 554400..441111..997722 558899..004499..005500 664422..006633..446644 669999..884499..117766 P PoossDDaannaaOOttoonnoommii K Khhuussuuss 7766..110022..886688 9922..884455..449999 111133..227711..550099 113388..119911..224411 116688..559933..331144 P PoossDDaannaaBBaaggiiHHaassiill : : -- -- -- -- - -• • PPoossBBaaggiiHHaassiill P Paajjaakk 6699..339966..008855 7711..998822..226699 7744..669977..776622 7777..554499..002299 8800..554422..886600 • • PPoossBBaaggiiHHaassiill B BuukkaannPPaajjaakk 2211..778822..111144 2255..004499..443311 2288..880066..884455 3333..112277..887722 3388..009977..005533 • • PPoossDDaannaaBBaaggii H HaassiillDDaannaa R Reebbooiissaassii((DDBBHHDD)) -- -- -- -- - -B BeellaannjjaaWWaajjiibb 773300..117744..338844 776622..554422..002244 779966..447700..777799 883322..003366..441144 886699..331188..339922 A AnnggssuurraannPPiinnjjaammaann ( (ppookkookk,,bbuunnggaa,, b biiaayyaallaaiinn)) 6 6..229988..884499 66..229988..884499 66..229988..884499 66..229988..884499 D DSSCCRR 22,,55 1100 2200 3311

Jika berpedoman pada nilai DSCR 2.5, maka pada tahun 2012 hingga 2015 Kabupaten Sampang mampu melakukan peminjaman. Berdasarkan perhitungan dalam Tabel 8.12 dapat terlihat bahwa besaran maksimum angsuran pokok dan bunga pinjaman serta berbagai biayanya yang mampu dikeluarkan oleh pemerintah berkisar 6,3 milyar per tahun. Artinya, jika besaran belanja dan pendapatan seperti yang diproyeksikan, maka Sampang dapat melakukan peminjaman dari pihak lain dan mulai tahun 2012 dapat melakukan pengembalian pinjaman, pokok dan biaya lainnya sebesar hingga 6,3 milyar. Selanjutnya, jika diasumsikan

K A B U P A T E N S A M P A N G 2016 - 2019

besaran angsuran/biaya pinjaman tersebut konstan dalam 4 tahun ke depan, maka DSCR Kabupaten Sampang 2012 - 2015 terlihat pada Tabel 11.12.

11.5. Analisis Kelayakan Proyek dan Rencana Pembiayaan Investasi

Fokus uraian dalam analisis kelayakan proyek dan rencana pembiayaan investasi ini adalah pada kemampuan daerah membiayai pembelanjaan prasarana Kabupaten, dalam hal ini bidang pekerjaan umum/keciptakaryaan. Beberapa satuan kerja pemerintah daerah (SKPD) terkait langsung dalam proses perencanaan, pelaksanaan, danpemeliharaan prasarana kebupaten adalah Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang (PU Cipta Karya dan Tata Ruang), Badan Lingkungan Hidup (BLH), dan Bappeda. Dinas PU Cipta Karya dan Tata Ruang berperan dalam penanganan Air Minum, Drainase, Air Limbah, Pengembangan Pemukiman dan Penataan Bangunan dan Lingkungan. Penanganan sampah menjadi tanggung jawab BLH, sementara Bappeda berperan dari sisi perencanaan umum dan koordinasi.

Kemampuan daerah dalam membiayai pembelanjaan prasarana kabupaten dapat dilihat dari proyeksi besarnya dana yang diterima oleh SKPD penanggung jawab perencanaan, penyediaan dan pemeliharaan prasarana kabupaten. Dengan berpedoman pada realisasi anggaran untuk SKPD terkait tersebut di APBD 2008 dan 2009, dapat dihitung rata-rata proporsi anggaran setiap SKPD. Dengan asumsi proporsi sama dengan rata-rata 2008 dan 2009, maka dapat diproyeksikan besaran anggaran untuk ketiga SKPD terkait

keciptakaryaan adalah seperti tampak pada Tabel 11.13.

Tabel 11.13 Proyeksi Anggaran untuk Program / Kegiatan (Urusan Pemerintahan) SKPD Terkait Keciptakaryaan 2011 – 2015 (Ribu Rp)

S SKKPPDD 22001111 22001122 22001133 22001144 22001155 D DiinnaassPPUUCCiippttaaKKaarryyaa & &TTaattaaRRuuaanngg 3377..114433..778811 3 388..779900..3311 5 5 4 400..551166..2266 2 2 4 422..332255..4477 6 6 4 444..222222..0000 1 1 B BLLHH 88..441122..444422 88..778855..335544 99..117766..225522 99..558866..000099 1100..001155..554400 B Baappppeeddaa 66..776699..221122 77..006699..228822 77..338833..882255 77..771133..554422 88..005599..117711 A Assuummssiipprrooyyeekkssii:: pprrooppoorrssiiaannggggaarraannuunnttuukkkkeettiiggaaSSKKPPDD==rraattaa--rraattaapprrooppoorrssiiaannggggaarraannmmeerreekkaa t taahhuunn22000088ddaann22000099..DDiinnaassPPUUCCiippttaaKKaarryyaaddaannTTaattaaRRuuaanngg==55,,0099%%ddaann B BLLHH == 11,,1155%% ddaann BBaappppeeddaa==00..9933%%ddaarriittoottaall pprrooyyeekkssiiaannggggaarraann bbeellaannjjaa d daaeerraahh..

Berdasarkan data Pertanggungjawaban Pelaksanaan (Realisasi) APBD tahun 2008 dan 2009 diperoleh informasi tentang besaran dan proporsi belanja untuk pembiayaan

bidang-K A B U P A T E N S A M P A N G 2016 - 2019

bidang keciptakaryaan seperti tertera dalam Tabel 8.11. Jika diasumsikan bahwa proporsi pembelanjaan untuk bidang-bidang tersebut tetap dalam lima tahun mendatang, maka anggaran untuk pembangunan setiap bidang keciptakaryaan, utamanya yang bersumber dari APBD tahun 2011 - 2015 juga dapat dilihat dalam Tabel 8.13. Khusus untuk proyeksi bidang Air Limbah yang pada tahun 2008 dan 2009 tidak ada, maka diasumsikan di tahun-tahun mendatang mendapatkan porsi 2.5% dari total anggaran dinas PU Cipta Karya dan Tata Ruang. Untuk selanjutnya, anggaran ini bisa dikatakan sebagai ’kemampuan’ daerah/kabupaten membiayai pembangunan keciptakaryaan/ke-PU-an.

Dalam Revisi RPIJM tahun 2013 ini pengelompokan sektor/bidang keciptakaryaan juga direvisi, dari 6 menjadi 4 sektor. Keempat sektor tersebut adalah Air Minum, Pengembangan Permukiman, Penyehatan Lingkungan Permukiman dan Penataan Bangunan dan Lingkungan. Sektor Air Limbah, Persampahan dan Drainase digabung menjadi sektor Penyehatan Lingkungan Permukiman (PLP). Tabel 8.14 memperlihatkan Proyeksi Besaran Anggaran untuk Pembiayaan Pembangunan Bidang Keciptakaryaan Tahun 2011 - 2015 untuk keempat sektor.

Matrik rencana program keciptakaryaan dalam lima tahun mendatang yang telah diuraikan pada Bab-bab sebelumnya, beserta kebutuhan dana indikatifnya dapat dilihat pada Tabel 11.15. Dalam tabel tersebut terdapat dua versi kebutuhan dana, yaitu rekapitulasi kebutuhan dana semua program/kegiatan keciptakaryaan yang diusulkan dan rekapitulasi kebutuhan dana program/kegiatan prioritas. Mengingat keterbatasan sumberdaya, khususnya sumberdaya keuangan, maka tidak memungkinkan semua program/kegiatan usulan dipenuhi dan perlu prioritisasi. Dasar penentuan program/kegiatan yang diprioritaskan telah diuraikan dalam Bab sebelumnya.

Selanjutnya, dapat dihitung selisih antara kebutuhan dan besarnya dana yang tersedia (Tabel 11.17). Di tabel tersebut terlihat bahwa ada beberapa sektor/bidang keciptakaryaan yang kelebihan dan kekurangan anggaran. Khusus untuk program/kegiatan prioritas, jika diasumsikan ada alokasi silang antar bidang/sektor keciptakaryaan dalam satu tahun, maka selisih antara anggaran dan kebutuhan dana dapat dilihat pada Tabel 8.18, kelebihan anggaran di sektor drainase dialihkan ke sektor Air Minum, dst.

Tabel 11.14 Realisasi dan Proyeksi Besaran Anggaran untuk Pembiayaan Pembangunan Bidang Keciptakaryaan Tahun 2011 - 2015

K A B U P A T E N S A M P A N G 2016 - 2019 rata-rata (2008-2009) 2011 2012 2013 2014 2015 Air Minum 12,02* 4.465.628 4.663.583 4.871.086 5.088.600 5.316.610 Drainase 6,55* 2.433.180 2.541.039 2.654.101 2.772.617 2.896.853 Sampah 25,51* 2.146.006 2.241.136 2.340.854 2.445.382 2.554.955 Air Limbah 2,5** 928.595 969.758 1.012.907 1.058.137 1.105.550 Pengembangan Pemukiman 37,26 13.841.217 14.454.779 15.097.934 15.772.118 16.478.837

Penataan Bangunan dan

Lingkungan 0,48 176.734 184.568 192.781 201.389 210.413

TOTAL Program Bidang

Keciptakaryaan 2,96*** 23.991.360 25.054.864 26.169.662 27.338.243 28.563.218

TOTAL Realisasi Dinas Kimwil TOTAL Realisasi DKP

Perencanaan terkait Praswil

dan SDA (Bappeda, 2008) 6,97* 471.515 492.417 514.327 537.293 561.368

Total Program Keciptakaryaan+Perencanaan 24.462.875 25.547.281 26.683.989 27.875.536 29.124.587 * *PPeerrsseennttaasseetteerrhhaaddaappAAnnggggaarraannDDiinnaassPPeennaanngggguunnggJJaawwaabb((DDiinnaassPPUUCCiippttaaKKaarryyaaddaannTTaattaa R Ruuaanngg,,BBLLHH,,aattaauuBBaappppeeddaa)) * *** AAssuummssii PPrrooyyeekkssii pprrooggrraamm//kkeeggiiaattaann AAiirr LLiimmbbaahh 22001111--22001155:: pprrooppoorrssii == 22..55%% aannggggaarraann D DiinnaassPPUUCCiippttaaKKaarryyaa&&TTaattaaRRuuaanngg * *****PPeerrsseennttaasseetteerrhhaaddaappTToottaallrreeaalliissaassiiAAPPBBDD22000088ddaann22000099

Tabel 11.15 Proyeksi Besaran Anggaran untuk Pembiayaan Pembangunan Bidang Keciptakaryaan Tahun 2011 - 2015

Bidang Keciptakaryaan Proyeksi (Asumsi proporsi tetap) dalam Rp. 000

2011 2012 2013 2014 2015 Air Minum 4.465.628 4.663.583 4.871.086 5.088.600 5.316.610 Penyehatan Lingkungan Pemukiman (PLP)* 5.507.781 5.751.933 6.007.862 6.276.136 6.557.358 Pengembangan Pemukiman 13.841.217 14.454.779 15.097.934 15.772.118 16.478.837

Penataan Bangunan dan

Lingkungan 176.734 184.568 192.781 201.389 210.413

TOTAL Program Bidang

Keciptakaryaan 23.991.360 25.054.864 26.169.662 27.338.243 28.563.218

*

K A B U P A T E N S A M P A N G 2016 - 2019

Tabel 11.16 Proyeksi Selisih Ketersediaan Anggaran Dengan Kebutuhan Program/Kegiatan Prioritas Bidang Keciptakaryaan Tahun 2011 – 2015 (asumsi : ada

alokasi silang anggaran antar bidang keciptakaryaan dalam satu tahun) Bidang Keciptakaryaan

Selisih Ketersediaan Anggaran dan Kebutuhan (Rp. 000) 2011 2012 2013 2014 2015 Air Minum (19.321) (22.132) (4.064) (19.965) (2.278) Penyehatan Lingkungan Pemukiman (6.709) (8.087) (1.157) Pengembangan Pemukiman (17.737) (5.163)

Penataan Bangunan dan

Lingkungan (3.626) (7.679) (4.914) (5.962) Total Keciptakaryaan (47.394) (37.898) (10.135) (31.090) (2.278) K Keett :: AAnnggkkaaddaallaammkkuurruunnggbbeerraarrttiikkeekkuurraannggaannaannggggaarraann C Caattaattaann :: AAssuummssiiddaassaarraaddaallaahhaaddaaaallookkaassiissiillaannggaannttaarrssuubbsseekkttoorrddaallaammttaahhuunnyyaanngg s saammaa,,yyaaiittuukkeelleebbiihhaannddaannaassuuaattuusseekkttoorrddiiaalliihhkkaannkkeesseekkttoorrllaaiinnyyaannggkkuurraanngg

(1) Tahun 2011: tidak ada alokasi silang, semua sektor kekurangan anggaran

(2) Tahun 2012: Kelebihan di sektor pengembangan pemukiman dialihkan ke

sektor air minum.

(3) Tahun 2013: Kelebihan di sektor pengembangan pemukiman dialokasikan

secara rata ke sektor Air minum dan ke Penataan Bangunan dan Lingkungan.

(4) Tahun 2014:Kelebihan di sektor pengembangan pemukiman dialihkan ke

sektor air minum

(5) Tahun 2015: Kelebihan di sektor Penyehatan Lingkungan Pemukiman dan

Pengembangan Pemukiman dialihkan ke kedua sektor lainnya

11.6. Rencana Peningkatan Pendapatan

Asumsi yang diberikan untuk membuat proyeksi anggaran belanja dan pendapatan tahun 2011 - 2015 memperlihatkan adanya target dan harapan besar peningkatan pendapatan dan pengetatan pengeluaran/belanja. Peningkatan pendapatan yang dimaksud di sini terutama yang berasal dari target peningkatan sumber PAD, yaitu meningkat sebesar 18,25% per tahun di tahun 2011-2015. Oleh sebab itu, seperti juga telah tertera dalam RPJMD, telah dan terus diupayakan intensifikasi dan ekstensifikasi sumber-sumber PAD lain, antara lain melalui :

1. Peningkatan kinerja Retribusi Pasar dan Rumah Sakit Umum Daerah;

2. Pajak Rumah Makan/Restoran, Pajak Hotel/Penginapan;

K A B U P A T E N S A M P A N G 2016 - 2019

Optimalisasi pajak dan retribusi daerah melalui langkah-langkah intensifikasi dan ekstensifikasi, yakni :

1. Intensifikasi pajak dan retribusi daerah, terutama ditujukan untuk meningkatkan

kepatuhan (compliance) dan memperkuat basis pajak/retribusi yang ada.

Secara umum, proses ini meliputi :

• Penyempurnaan landasan hukum serta law enforcement bagi pengenaan

pajak dan retribusi;

• Sosialisasi dan pemberian penyuluhan yang memadai kepada masyarakat

mengenai ketentuan pajak dan retribusi daerah;

• Peningkatan pengawasan terhadap pelaksanaan pemungutan

pendapatan daerah;

• Peningkatan koordinasi dan kerja sama antar unit satuan kerja terkait;

• Peningkatan kualitas aparat pajak/retribusi daerah.

2. Ekstensifikasi pajak dan retribusi daerah terutama ditujukan untuk memperluas basis

pajak/retribusi. Proses ini meliputi :

• Updating data basis pajak daerah dan retribusi serta optimalisasi

pemanfaatan data yang bersangkutan;

• Pengkajian penerapan jenis retribusi baru;

• Optimalisasi penyerapan penerimaan dari basis pajak PBB.

3. Menciptakan pendapatan daerah yang bersifat efisien (netral) dengan meminimalisir

terjadinya efek distortif dari pengenaan pajak atau retribusi daerah terhadap investasi dan perekonomian keseluruhan. Upaya ini dapat dilakukan melalui :

• Pengkajian cost-benefit dari setiap jenis pungutan baru yang akan

diterapkan;

• Pengkajian ulang atau evaluasi berkala atas dampak ekonomi dari setiap

pungutan yang ada;

• Penghapusan beberapa jenis pungutan daerah yang bersifat distortif bagi

perekonomian;

• Mendesain ulang sistem tarif maupun administratif dari beberapa

K A B U P A T E N S A M P A N G 2016 - 2019

• Meningkatkan kontribusi BUMD dengan upaya pengelolaan BUMD secara

efisien dan efektif, melalui perbaikan manajemen, pembentukan

subholding baru dan kemungkinan penciptaan Holding Company dan

peningkatan profesionalisme BUMD, serta memperkuat permodalan. Dinas Pendapatan dan Pengelolaan Pasar Kabupaten Sampang yang memiliki tugas

pokok dan fungsi utama meningkatkan PAD telah memiliki visi yang sesuai, yaitu ”Penguatan

PAD dalam Pembiayaan Pembangunan Daerah Kabupaten Sampang dan Memperkuat Peranan Pasar dalam Menumbuhkan Perekonomian Rakyat”. Untuk mencapai visi tersebut, misi yang ditetapkan adalah (1) peningkatan pelayanan publik; (2) mengkaji dan merumuskan peningkatan PAD; (3) Mengkoordinasikan dengan instansi pengelola PAD dalam rangka penerimaan PAD; (4) Meningkatkan kualitas sumberdaya manusia (SDM) pemungut; dan (5) memberdayakan pasar untuk mendorong perekonomian masyarakat dan pertumbuhan ekonomi daerah.

Beberapa program dan/atau kegiatan yang diusulkan untuk tahun 2008 -2013 diantaranya adalah :

1. Program pelayanan administrasi, sarana dan prasarana kantor untuk peningkatan

pelayanan publik

2. Program peningkatan kapasitas sumberdaya aparatur untuk meningkatkan

keprofesionalannya, baik melalui pelaksanaan bintek Sismamtda, pendidikan dan pelatihan formal, ataupun sosialisasi aturan perundang-undangan.

3. Program peningkatan dan pengembangan pengelolaan keuangan daerah yang

bertujuan meningkatkan PAD, mulai dari kegiatan pendataan PBB, wajib pajak reklame, hotel, restoran dan hiburan; Sosialisasi pajak, penagihan, monitoring dan evaluasi, hingga penyusunan perda baru yang berupaya menciptakan kondisi yang lebih kondusif. Kegiatan lain yang juga direncanakan dalam program ini adalah perluasan basisi pajak dan retribusi, peningkatan penerimaan dari pajak dan retribusi, serta sosialisasi perda baru.

4. Program perencanaan pengembangan pasar dan barang/produk yang bertujuan

untuk menyediakan desain pasar sehingga lebih efisien dan mampu menarik pendapatan tersendiri bagi daerah. Kegiatan yang direncanakan untuk program ini

K A B U P A T E N S A M P A N G 2016 - 2019

berupa peningkatan efisiensi perdagangan dalam negeri dan

pengembangan/penyediaan pasar-pasar baru.

5. Pengembangan pasar dan barang/produk. Target tahun 2013 terdapat 15 kecamatan

yang telah dikembangkan pasarnya, dengan rata-rata 2-3 kecamatan per tahun. Rencana lain yang dapat dilakukan pemerintah daerah dalam rangka meningkatkan pendapatan daerah adalah sebagai berikut :

1. Mencari dan membuka akses pada hibah-hibah yang seringkali tersedia, baik dari

pemerintah pusat, daerah ataupun lembaga donor nasional maupun internasional.

Meskipun umumnya dana hibah mengharuskan adanya dana sharing dari pemerintah

daerah, namun hal tersebut adalah layak untuk mendapatkan dana yang lebih besar.

Karenanya, kesediaan pemerintah daerah untuk menyiapkan dana sharing jika

diperlukan merupakan keharusan.

2. Melakukan pinjaman kepada pihak luar, baik di dalam ataupun luar negeri, terutama

untuk membiayai program/kegiatan produktif, bukan untuk konsumtif. Bagaimana pun, dengan kondisi keuangan yang ada pemerintah Kabupaten Sampang masih layak melakukan pinjaman hingga besar angsuran tertentu (lihat hasil analisis kemampuan meminjam di uraian sebelumnya).

3. Khusus untuk pembiayaan pembangunan keciptakaryaan 2011-2015, perlu

diupayakan dan digalakkan peran serta masyarakat dan swasta dalam pembangunan. Jika ada dana lain yang bersumber dari masyarakat dan swasta, maka dana pembangunan yang diharapkan dipenuhi oleh pemerintah pusat maupun propinsi