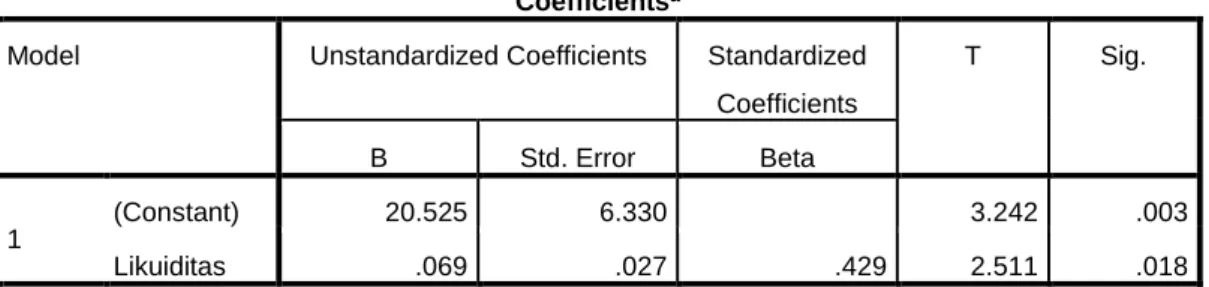

Pengaruh Likuiditas Terhadap Pembayaran Dividen padaPerusahaan Industri Makanan dan Minuman yang terdaftar di Bursa EfekIndonesia.

Teks penuh

Gambar

Dokumen terkait

Kegiatan pelayanan kesehatan di Puskesmas Mlati I dipilih menjadi tempat praktik kerja lapangan didasarkan pada pertimbangan yaitu pengelolaan rekam medis telah

Perencaan yang di buat pada ibu informasikan hasil pemeriksaan kepada ibu, penjelasan tentang sebab terjadinya sering kencing, ajarkan ibu cara mengatasi sesak

Filsafat sebagai proses berpikir yang sitematis dan radikal juga memiliki objek material dan objek fomal; agama adalah suatu sistim kepercayaan kepada Tuahan yang dianut

Penelitian ini menggunakan iklan Pond’s karena; (1) iklan ini awalnya menayangkan tentang pemutih untuk wajah, tapi kemudian ber- kembang menjadi pemutih untuk kulit tubuh pe-

Proses epoksidasi merupakan reaksi pembentukan gugus oksiran antara asam peroksi dengan senyawa olefin atau dengan ikatan rangkap ester asam lemak tidak jenuh,

Berdasarkan dari hasil penelitian yang dilaksanakan selama 90 hari dapat disimpulkan bahwa, penambahan jerami jagung fermentasi pada pakan ternak kambing

Oleh karena itu, penelitian ini bertujuan untuk mengetahui hubungan antara persepsi implementasi PBL dengan persepsi performa dokter internsip lulusan Fakultas

Sedangkan definisi dari bijih adalah deposit mineral yang mengandung satu atau lebih jenis logam yang dapat diekstrak atau diolah menjadi logam secara ekonomis.. Mineral