viii ABSTRAK

PERBEDAAN OMSET PENJUALAN, JUMLAH TENAGA KERJA, BIAYA PRODUKSI, DAN KEUNTUNGAN PADA PELAKU USAHA MIKRO KECIL

DAN MENENGAH DI KOTA YOGYAKARTA SEBELUM DAN SESUDAH MENDAPAT KREDIT DARI LEMBAGA KEUANGAN KOPERASI Studi Kasus: Studi kasus pelaku usaha kecil penerima Kredit di Koperasi Simpan

Pinjam “Dadi Makmur” Minggiran MJ 2/1339, Suryodiningratan, Mantrijeron, Yogyakarta.

Andreas Rinangga Sanubari Antusias Adi Universitas Sanata Dharma

2012

Tujuan penelitian ini untuk mengetahui perbedaan omset penjualan, jumlah tenaga kerja, biaya produksi dan keuntungan pada pelaku usaha mikro kecil dan menengah di kota yogyakarta sebelum dan sesudah mendapatkan kredit dari lembaga keuangan koperasi yang bertempat di Mantrijeron Yogyakarta. Populasi penelitian ini adalah seluruh pelaku usaha yang berjumlah 21 orang yang mendapatkan kredit dari Koperasi Dadi Makmur. Pengambilan data menggunakan wawancara.

Penulis menggunakan jenis penelitian studi perbandingan dengan analisis

“before after”(sebelum dan sesudah) yaitu membandingkan dua perilaku, yaitu perilaku sebelum mendapatkan kredit dari Koperasi dan perilaku setelah mendapat kredit dari Koperasi. Metode analisis menggunakan uji T.

ix ABSTRACT

DIFFERENCES BETWEEN SALES TURNOVER, TOTAL OF LABORS, PRODUCTION COST AND PROFIT ON MICRO, SMALL, AND MIDDLE BUSINESS DOERS IN YOGYAKARTA BEFORE AND AFTER RECEIVING

CREDIT FROM COOPERATION.

A Case Study: Small Business Doers Receiving Credit at Credit Unions "Dadi Makmur" Minggiran MJ 2/1339, Suryodiningratan, Mantrijeron, Yogyakarta.

Andreas Rinangga Sanubari Antusias Adi Sanata Dharma University

2012

This research intends to know whether there are any differences between the sales turnover, total of labors, production cost, and profit on the micro, small, and middle business doers in Yogyakarta before and after receiving credit from cooperation in Mantrijeron Yogyakarta. The population of this study were 21 business doers who got credit from “Dadi Makmur” Cooperation. The data were taken by interview.

This kind of research is a comparative study. The analysis of this research is “before-after” analysis that compares two behaviours. The first comparison is before receiving credit from cooperation and the second comparison is after receiving credit from cooperation. The method of analyzing the data was t-test.

i

PERBEDAAN OMSET PENJUALAN, JUMLAH TENAGA

KERJA, BIAYA PRODUKSI, DAN KEUNTUNGAN PADA

PELAKU USAHA MIKRO KECIL DAN MENENGAH DI KOTA

YOGYAKARTA SEBELUM DAN SESUDAH MENDAPAT

KREDIT DARI LEMBAGA KEUANGAN KOPERASI

Studi Kasus: Pelaku usaha kecil penerima kredit di Koperasi Simpan Pinjam “DadiMakmur” Minggiran MJ 2/1339, Suryodiningratan, Mantrijeron, Yogyakarta. SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh:

Andreas Rinangga Sanubari Antusias Adi NIM: 081324005

PROGRAM STUDI PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

H alaman Persembahan

Skripsi ini kupersembahkan untuk:

Tuhan Yesus dan Bunda Maria yang

selalu memberkatiku,

Bapak , Ibu dan adekku Monica

Dosen pembimbingku

Adela Chrismas

v

M oto

Jika kau mempunyai kemampuan untuk

berbuat baik kepada orang yang

memerlukan kebaikanmu, janganlah

menolak untuk melakukan hal itu.

Amsal 3:27

Segala perkara dapat kutanggung di

dalam Dia yang memberi kekuatan

kepadaku.

Filipi 4:13

Hindari kata nanti yang menghalangimu

dari perubahan-perubahan baik yang

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 14 September 2012 Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Andreas Rinangga Sanubari Antusias Adi

Nomor Mahasiswa : 081324005

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PERBEDAAN OMSET PENJUALAN, JUMLAH TENAGA KERJA, BIAYA PRODUKSI, DAN KEUNTUNGAN PADA PELAKU USAHA MIKRO KECIL DAN MENENGAH DI KOTA YOGYAKARTA SEBELUM DAN SESUDAH MENDAPAT KREDIT DARI LEMBAGA KEUANGAN KOPERASI

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 14 September 2012 Yang menyatakan

viii ABSTRAK

PERBEDAAN OMSET PENJUALAN, JUMLAH TENAGA KERJA, BIAYA PRODUKSI, DAN KEUNTUNGAN PADA PELAKU USAHA MIKRO KECIL

DAN MENENGAH DI KOTA YOGYAKARTA SEBELUM DAN SESUDAH MENDAPAT KREDIT DARI LEMBAGA KEUANGAN KOPERASI Studi Kasus: Studi kasus pelaku usaha kecil penerima Kredit di Koperasi Simpan

Pinjam “Dadi Makmur” Minggiran MJ 2/1339, Suryodiningratan, Mantrijeron, Yogyakarta.

Andreas Rinangga Sanubari Antusias Adi Universitas Sanata Dharma

2012

Tujuan penelitian ini untuk mengetahui perbedaan omset penjualan, jumlah tenaga kerja, biaya produksi dan keuntungan pada pelaku usaha mikro kecil dan menengah di kota yogyakarta sebelum dan sesudah mendapatkan kredit dari lembaga keuangan koperasi yang bertempat di Mantrijeron Yogyakarta. Populasi penelitian ini adalah seluruh pelaku usaha yang berjumlah 21 orang yang mendapatkan kredit dari Koperasi Dadi Makmur. Pengambilan data menggunakan wawancara.

Penulis menggunakan jenis penelitian studi perbandingan dengan analisis

“before after”(sebelum dan sesudah) yaitu membandingkan dua perilaku, yaitu perilaku sebelum mendapatkan kredit dari Koperasi dan perilaku setelah mendapat kredit dari Koperasi. Metode analisis menggunakan uji T.

ix ABSTRACT

DIFFERENCES BETWEEN SALES TURNOVER, TOTAL OF LABORS, PRODUCTION COST AND PROFIT ON MICRO, SMALL, AND MIDDLE BUSINESS DOERS IN YOGYAKARTA BEFORE AND AFTER RECEIVING

CREDIT FROM COOPERATION.

A Case Study: Small Business Doers Receiving Credit at Credit Unions "Dadi Makmur" Minggiran MJ 2/1339, Suryodiningratan, Mantrijeron, Yogyakarta.

Andreas Rinangga Sanubari Antusias Adi Sanata Dharma University

2012

This research intends to know whether there are any differences between the sales turnover, total of labors, production cost, and profit on the micro, small, and middle business doers in Yogyakarta before and after receiving credit from cooperation in Mantrijeron Yogyakarta. The population of this study were 21 business doers who got credit from “Dadi Makmur” Cooperation. The data were taken by interview.

This kind of research is a comparative study. The analysis of this research is “before-after” analysis that compares two behaviours. The first comparison is before receiving credit from cooperation and the second comparison is after receiving credit from cooperation. The method of analyzing the data was t-test.

x

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya yang telah dilimpahkan kepada penulis, sehingga penulis dapat menyelesaikanpenulisan skripsi berjudul “PERBEDAAN OMSET PENJUALAN, JUMLAH TENAGA KERJA, BIAYA PRODUKSI, DAN KEUNTUNGAN PADA PELAKU USAHA MIKRO KECIL DAN MENENGAH DI KOTA YOGYAKARTA SEBELUM DAN SESUDAH MENDAPAT KREDIT DARI LEMBAGA KEUANGAN KOPERASI” Studi kasus pelaku usaha kecil penerima Kredit di Koperasi Simpan Pinjam “Dadi Makmur” Minggiran MJ 2/1339, Suryodiningratan, Mantrijeron, Yogyakarta.

Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pendidikan pada Fakultas Keguruan dan Ilmu Pendidikan, Program Studi Pendidikan Ekonomi, Universitas Sanata Dharma Yogyakarta.

Banyak pihak yang telah memberikan dukungan, bantuan, perhatian dan kasih sayang kepada penulis dalam menyelesaikan skripsi ini, sehingga pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghormatan kepada:

1. Bapak Rohandi Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta.

xi

3. Bapak Indra Darmawan. S.E., M.S.i., selaku Kaprodi Pendidikan Ekonomi, Universitas Sanata Dharma Yogyakarta.

4. Bapak Indra Darmawan. S.E., M.S.i., selaku dosen pembimbing I yang telah membimbing dengan penuh kesabaran, memberikan kritik dan saran yang membangun mulai perencanaan sampai skripsi selesai.

5. Bapak Yohanes Maria Vianey Mudayen. S.Pd., M.Si., selaku dosen pembimbing II yang telah membimbing dan banyak membantu selama penulisan skripsi ini. 6. Bapak Drs. C. Teguh Dalyono M.Si., yang memberikan dukungan, nasehat dan

masukannya.

7. Bapak Joko Wicoyo, terimakasih sudah memeriksa dan membenarkan abstrak saya.

8. Seluruh dosen yang telah membantu penulisan selama kuliah maupun mengerjakan skripsi.

9. Mba Titin, yang selalu membantu dalam administrasi dan kelancaran selama perkuliahan.

10. Bapak dan Ibu anggota koperasi Dadi Makmur di kecamatan Mantrijeron Yogyakarta, terima kasih atas bantuan dan kerjasamanya.

11. Bapak Tulus , Mbak Dewi dan Bapak Wiji selaku pengurus Koperasi Simpan Pinjam Dadi Makmur, terima kasih telah membantu dengan baik penyediaan data jumlah industri.

xii

diberikan kepada penulis. Dan penulis berharap dapat selalu membahagiakan Bapak Ibu setiap waktu.

13. Untuk Adikku Monica Rindayu, terimakasih atas bantuannya dalam pengolahan data skripsi.

14. Untuk Adela Chrismas, terimakasih atas dukungannya dan semangatnya selama ini.

15. Keluarga besar Pendidikan Ekonomi angkatan 2008, terimakasih atas kebersamaannya selama ini. Khususnya teman-teman Esspreso, Akbar, Beni, Lintang, Dimas, Doni, kalian hebat.

Semua pihak yang telah membantu penulisan dalam menyelesaikan skripsi ini tidak dapat penulis sebutkan satu persatu, semoga selalu mendapat berkat yang melimpah dari Tuhan Yang Maha Kuasa.

Penulis menyadari bahwa penulisan skripsi ini jauh dari kesempurnaan sehingga perlu dikaji dan dikembangkan lebih lanjut. Oleh karena itu penulis sangat mengharapkan adanya kritik dan saran yang sangat membangun sehigga nantinya penulis dapat memperbaikinya.

Akhir kata, penulis sangat berharap semoga skripsi ini dapat bermanfaat bagi pembaca maupun pihak-pihak yang membutuhkan.

Penulis

xiii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xviii

Bab I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 6

C.Definisi Operasional ... 7

D.Batasan Masalah ... 8

E.Tujuan Penelitian ... 8

F. Manfaat Penelitian ... 9

Bab II TINJAUAN PUSTAKA ... 10

A.Usaha Mikro, Kecil, dan Menengah ... 10

1. Pengertian UMKM ... 10

2. Kriteria UMKM ... 11

3. Tujuan Pengembangan Industri Kecil ... 12

B.Kredit ... 16

1. Pengertian Kredit ... 16

2. Unsur-unsur Kredit ... 17

3. Jenis-jenis Kredit ... 18

4. Tujuan dan Fungsi Kredit ... 21

C.Koperasi Simpan Pinjam ... 24

1. Pengertian Koperasi ... 24

2. Landasan Koperasi ... 25

3. Fungsi Koperasi ... 25

4. Azas Koperasi ... 26

xiv

6. Peranan dan Tugas Koperasi dalam Pengembangan

UMKM ... 27

7. Bidang Usaha Koperasi ... 30

8. Simpan Pinjam ... 31

9. Koperasi Simpan Pinjam ... 32

D.Hal-hal yang Dipengaruhi Kredit dari Koperasi ... 33

1. Omset Penjualan ... 33

2. Tenaga Kerja ... 33

3. Biaya Produksi ... 34

4. Keuntungan ... 37

E.Hasil Penelitian yang Terdahulu ... 38

F. Kerangka Berpikir ... 39

G.Hipotesis Penelitian ... 42

Bab III METODE PENELITIAN ... 44

A.Jenis Penelitian ... 44

B.Tempat dan Waktu Penelitian ... 45

C.Subjek dan Objek Penelitian ... 45

D.Populasi dan Sample ... 46

E.Definisi Variabel dan Pengukuran ... 46

1. Omset Penjualan dalam 1 Bulan ... 46

2. Jumlah Tenaga Kerja dalam 1 Bulan ... 46

3. Biaya Produksi dalam 1 Bulan ... 47

4. Keuntungan dalam 1 Bulan ... 47

F. Teknik Pengambilan Sample ... 47

G.Teknik Pengumpulan Data ... 48

1. Data Primer ... 48

2. Data Sekunder ... 49

H.Teknik Analisis Data ... 47

1. Pengujian Normalitas ... 50

2. Uji Hipotesis ... 50

BAB IV GAMBARAN UMUM WILAYAH PENELITIAN ... 55

A.Lokasi Penelitian ... 55

B.Keadaan dan Luas Tanah ... 56

C.Kependudukan dan Tingkat Pendidikan ... 56

1. Jumlah Penduduk dan Jenis Kelamin ... 56

2. Jumlah Penduduk menurut Tingkat Usia ... 56

3. Jumlah Penduduk menurut Tingkat Pendidikan ... 57

4. Jumlah Penduduk menurut Mata Pencaharian ... 58

D.Sarana dan Prasarana ... 59

1. Sarana Transportasi dan Komunikasi ... 59

xv

3. Sarana Perekonomian ... 62

4. Sarana Kesehatan ... 63

5. Sarana Peribadatan ... 64

E.Profil Koperasi ... 64

1. Bidang Organisasi dan Manajemen ... 64

2. Bidang Usaha ... 66

BAB V ANALISIS DATA DAN PEMBAHASAN ... 68

A.Deskripsi Pengusaha, Konsep Penjualan, Tenaga Kerja, Biaya Produksi, dan Keuntungan ... 68

1. Deskripsi Pengusaha ... 68

2. Deskripsi Omset Penjualan ... 72

3. Deskripsi Tenaga Kerja ... 73

4. Deskripsi Biaya Produksi ... 74

5. Deskripsi Keuntungan ... 76

B.Analisis Data ... 77

1. Uji Normalitas ... 77

2. Uji Hipotesis ... 79

C.Pembahasan ... 91

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN PENULISAN ... 104

A.Kesimpulan ... 104

B.Saran ... 104

C.Keterbatasan Penulisan ... 106

xvi

DAFTAR TABEL

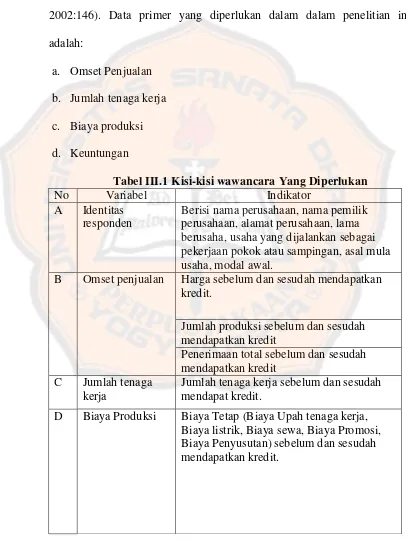

Tabel III.1 Kisi – kisi Wawancara Yang Diperlukan ... 48

Tabel IV.1 Status Luas Tanah Kelurahan Suryodiningratan ... 56

Tabel IV.2 Peruntukan dan Penggunaan Luas Tanah Kelurahan Suryodiningratan ... 56

Tabel IV.3 Jumlah Penduduk Menurut Kelompok Usia Kelompok Pendidikan ... 57

Tabel IV.4 Jumlah Penduduk Menurut Kelompok Usia Kelompok Tenaga Kerja ... 57

Tabel IV.5 Jumlah Penduduk Menurut Pendidikan ... 58

Tabel IV.6 Jumlah Penduduk Menurut Mata Pencaharian ... 58

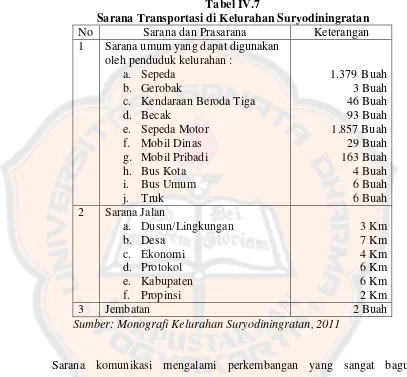

Tabel IV.7 Sarana Transportasi di Kelurahan Suryodiningratan ... 60

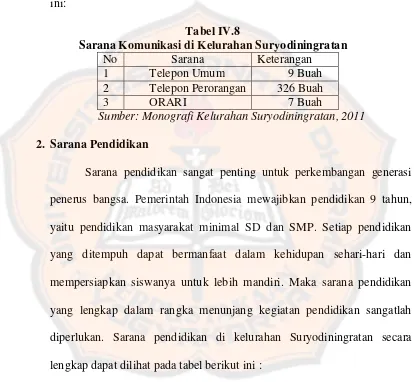

Tabel IV.8 Sarana Komunikasi di Kelurahan Suryodiningratan ... 61

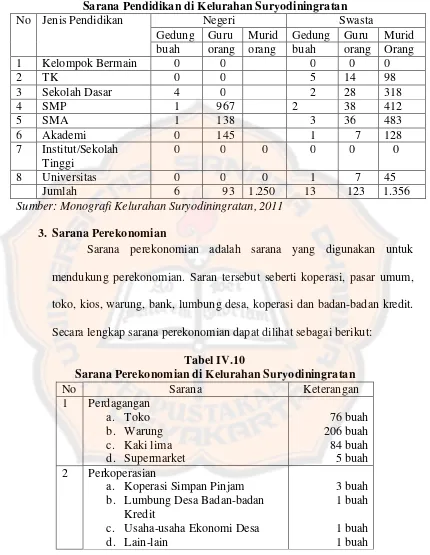

Tabel IV.9 Sarana Pendidikan di Kelurahan Suryodiningratan ... 62

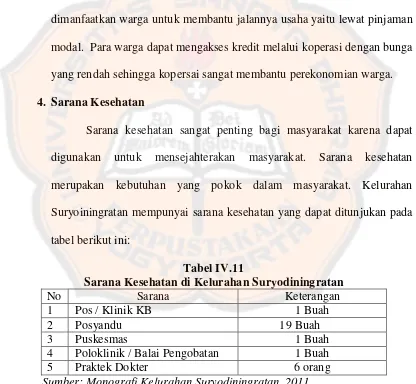

Tabel IV.10 Sarana Pererkonomian di Kelurahan Suryodiningratan ... 62

Tabel IV.11 Sarana Kesehatan di Kelurahan Suryodiningratan ... 63

Tabel IV.12 Sarana Peribadatan di Kelurahan Suryodiningratan ... 64

Tabel IV.13 Jenis Pinjaman di Koperasi Dadi Makmur ... 67

Tabel V.1 Data Responden Menurut Hasil Olahan ... 69

Tabel V.2 Tingkat Umur Pelaku Usaha Kecil ... 70

Tabel V.3 Jenis Kelamin Pelaku Usaha Kecil ... 71

Tabel V.4 Lama Mendirikan Usaha ... 71

Tabel V.5 Tabel Perbandingan Jumlah Omset Penjualan Sebelum dan Sesudah Mendapat Kredit dari Koperasi ... 73

Tabel V.6 Tabel Perbandingan Jumlah Tenaga Kerja Sebelum dan Sesudah Mendapat Kredit dari Koperasi ... 74

Tabel V.7 Tabel Perbandingan Jumlah Biaya Produksi Penjualan Sebelum dan Sesudah Mendapat Kredit dari Koperasi ... 75

Tabel V.8 Tabel Perbandingan Jumlah Keuntungan Sebelum dan Sesudah Mendapat Kredit dari Koperasi ... 77

Tabel V.9 Uji Normalitas Omset Penjualan ... 78

Tabel V.10 Uji Normalitas Jumlah Tenaga Kerja ... 78

Tabel V.11 Uji Normalitas Biaya Produksi ... 79

Tabel V.12 Uji Normalitas Keuntungan ... 79

Tabel V.13 Statistik Deskriptif Omset Penjualan ... 80

Tabel V.14 Paired Samples Test Omset Penjualan ... 81

Tabel V.15 Statistik Deskriptif Jumlah Tenaga Kerja ... 83

Tabel V.16 Paired Samples Test Jumlah Tenaga Kerja ... 84

Tabel V.17 Statistik Deskriptif Biaya Produksi ... 86

xvii

xviii

DAFTAR LAMPIRAN

Lampiran 1 Pedoman Wawancara ... 110

Lampiran 2 Uji Normalitas ... 115

Lampiran 3 Uji T ... 122

1 BAB I

PENDAHULUAN

A. Latar Belakang

Usaha Mikro, Kecil dan Menengah (UMKM) merupakan salah satu bagian

penting dari perekonomian suatu negara ataupun daerah. Peran penting tersebut

telah mendorong banyak negara termasuk Indonesia untuk terus berupaya

mengembangkan UMKM. Peranan UMKM dapat dipandang sebagai penyelamat

dalam pemulihan ekonomi nasional, baik dalam mendorong laju pertumbuhan

ekonomi maupun penyerapan tenaga kerja.

Perkembangan usaha dipengaruhi oleh banyak faktor, baik faktor internal

maupun eksternal perusahaan. Salah satu faktor internal yang cukup berperan

besar dalam mempengaruhi perkembangan usaha termasuk UMKM adalah modal

untuk investasi maupun modal kerja. Kesulitan memperoleh modal merupakan

masalah klasik yang masih menghantui UMKM di Indonesia selama ini.

Permasalahan dari hampir semua usaha kecil yang tidak bisa berkembang adalah

karena kurangnya modal yang mereka miliki, dan kebutuhan dana tambahan dari

pihak luar baik itu berupa bantuan dari pemerintah maupun kredit pinjaman dari

lembaga keuangan.

Untuk memulai suatu usaha seseorang pengusaha memerlukan

keterampilan, pengetahuan, dan yang tak kalah penting adalah modal. Masalah

kekurangan modal sering sekali dihadapi oleh para pengusaha kecil, baik dalam

kesulitan untuk memperoleh sumber pembiayaan diluar modal yang dimilikinya

sendiri. Tak sedikit yang masih menggunakan modal yang dimilikinya sendiri

sebagai sumber pembiayaan namun modal tersebut belum dapat mencukupi untuk

mendirikan usaha dan jalan keluar yang diambil para pengusaha kecil untuk

memperoleh modal usaha diluar modal sendiri adalah dengan cara meminta

pinjaman atau sering disebut kredit.

Keterbatasan akses sumber-sumber pembiayaan yang dihadapi para pelaku

usaha tersebut terutama dari lembaga-lembaga keuangan formal seperti

perbankan, menyebabkan mereka bergantung pada sumber-sumber keuangan non

Bank. Bentuk dari sumber-sumber ini merupakan lembaga Keuangan non Bank

diantaranya adalah Koperasi. Lembaga perbankan sebagai salah satu sumber

modal secara optimal masih belum dapat membantu permasalahan yang dihadapi

para pelaku usaha kecil. Relatif tingginya tingkat bunga kredit perbankan,

prosedur serta persyaratan pengajuan kredit yang relatif sulit untuk dipenuhi, serta

tidak adanya jaminan merupakan alasan utama bagi sebagian besar para pelaku

usaha kecil untuk tidak mengajukan permohonan kredit kepada perbankan.

Berdasarkan data mengenai industri kecil diperoleh dari Dinas

Perekonomian Kota Yogyakarta. Pada tahun 2009 jumlah industri kecil tercatat

6.224 unit dengan jumlah tenaga kerja 33.150 orang dan nilai investasi sebesar

Rp. 160.293 juta. Dibandingkan dengan tahun 2008 jumlah usahanya mengalami

kenaikan 4,61 persen. Jumlah tenaga kerja yang terserap naik 4,91 persen dan

nilai investasinya naik 3,26 persen. Industri kecil yang paling banyak adalah

Di Yogyakarta sendiri banyak terdapat jenis industri kecil dari industri

kerajinan perak, gerabah, batik sampai industri pengelolaan makanan. BPS

Provinsi DIY (2010:314) menyatakan bahwa jumlah industri kecil di DIY tahun

2009 adalah 38.623 unit dengan jumlah tenaga kerja yang terserap sebanyak

128.499 pekerja. Dominasi jenis usaha adalah industri logam dan jasa sebesar

37,47 persen. Sedangkan berdasarkan wilayah, sekitar 42.51 persen unit usaha

berada di wilayah kota yogyakarta dan menyerap 35,91 persen dari total pekerja

industri kecil (BPS Provinsi DIY,2010:314).

Masyarakat Indonesia sebagian besar adalah masyarakat golongan

ekonomi lemah dan pengusaha kecil yang hanya mempunyai modal berskala

terbatas, pasti akan menemui kendala di bagian modal yang dapat mengakibatkan

terhambatnya usaha. Salah satu alternatif untuk mendapatkan tambahan

permodalan adalah dengan meminjam dari Koperasi Simpan Pinjam (KSP) atau

Unit Simpan Pinjam (USP). Dengan pinjaman tersebut diharapkan masyarakat

akan terbantu dalam menjaga kelangsungan usahanya.

Yang terjadi di desa Minggiran Mantrijeron Yogyakarta, bahwa banyak

masyarakat bermata pencaharian sebagai pedagang di pasar. Namun seiring

dengan meningkatnya kebutuhan di dalam mencukupi perekonomian mereka tidak

hanya mengandalkan penghasilan dari berdagang di pasar namun juga penghasilan

dari usaha lain. Usaha tersebut antara lain adalah usaha usaha pembuatan roti

kering, bakphia, Egg Roll dan usaha kecil pengolahan makanan lainnya. Kini

menjadikan usaha tersebut menjadi usaha pokok, karena diakui penghasilannya

lebih dapat diandalkan.

Pengajuan kredit dilakukan karena adanya dorongan untuk

mengembangkan usaha yang sebelumnya dijalankan dengan modal pribadi. Usaha

yang dijalankan dengan modal pribadi tersebut belum dapat mencukupi

permintaan pasar akan produk diproduksi. Selain itu rendahnya akses para pelaku

industri kecil di desa tersebut pada sumber daya ekonomi produktif terutama

untuk meningkatkan kemampuan permodalan, meningkatkan akses dan pangsa

pasar, teknologi, kualitas, produktivitas dan daya saing produk menjadi alasan

mengapa melakukan pinjaman ke Koperasi. Usaha yang dijalankan dengan modal

sendiri tersebut memang dapat berjalan namun tidak dapat berkembang. Para

pelaku industri hanya melakukan kegiatan produksi dengan bahan baku yang kecil

sesuai dengan modal pribadi yang dimilikinya.

Minat para pelaku usaha kecil yang ingin mengembangkan usahanya yang

semula hanya menggunakan bahan baku bersekala kecil dan menggunakan tenaga

kerja yang sedikit, maka para pelaku industri di desa Minggiran mulai melakukan

pinjaman modal dari koperasi. Banyak dari para pelaku industri kecil yang

melakukan pinjaman ke koperasi karena modal pinjaman dari bank sangat sulit

diperoleh kerena persyaratan adminitratif dari bank yang tidak bisa dipenuhi.

Masih ada lagi permasalahan lain yang dihadapi para pelaku pengusaha

kecil di daerah minggiran yaitu menyangkut peralatan produksi. Kebanyakan

peralatan yang digunakan masih menggunakan alat yang sederhana, sebagai

kecil, dan saat proses memasak masih penggunaan kompor gas kecil. Selain itu

penggunaan mixer yang seadanya menyebabkan saat pencampuran adonan harus

dilakukan berkali-kali. Hal tersebut menyebabkan waktu produksi menjadi lama

tentunya kurang bisa menghasilkan produk sesuai dengan permintaan konsumen.

Para pelaku usaha kecil tersebut merasa permasalahan dalam produksi ini sangat

berpengaruh terhadap omzet yang diterima. Dengan produksi yang sedikit maka

omzet penjualan juga hanya sedikit.

Di samping itu juga dengan adanya keterbatasan modal yang dimiliki

maka pelaku usaha juga terbatas merekrut karyawan, karena untuk merekrut

karyawan maka biaya produksi juga akan bertambah seiring bertambahnya upah

yang harus diberikan. Pelaku usaha hanya memiliki modal terbatas sehingga tidak

mampu untuk membayar tambahan karyawan. Dengan kapasitas karyawan yang

terbatas juga berpengaruh pada volume produksi, tentu dengan karyawan terbatas

tidak mampu memproduksi makanan dalam jumlah banyak. Apalagi di saat hari

besar kebutuhan akan makanan olahan sangat tinggi. Untuk memenuhi permintaan

makanan olahan dipasaran membuat pelaku usaha kualahan. Dengan omzet

produksi yang tetap dan biaya produksi yang tetap karena tidak adanya

penambahan tenaga kerja membuat keuntungan yang didapat para pelaku usaha

juga tidak mengalami perkembangan.

Berangkat dari latar belakang yang telah diuraikan di atas, penelitian ini

bertujuan untuk mengetahui apakah Kredit dari Lembaga Keuangan Koperasi

dapat berdampak terhadap omzet penjualan, jumlah tenaga kerja, biaya produksi

mengenai “Perbedaan Omset Penjualan, Jumlah Tenaga Kerja, Biaya

Produksi, dan Keuntungan pada Pelaku Usaha Mikro, Kecil, dan Menengah

di Kota Yogyakarta Sebelum dan Sesudah Mendapat Kredit Dari Lembaga

Keuangan Koperasi” dengan studi kasus pelaku usaha kecil penerima kredit di

Koperasi Simpan Pinjam “Dadi Makmur” Minggiran MJ 2/1339,

Suryodiningratan Mantrijeron Yogyakarta.

B.Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas maka dirumuskan

masalah sebagai berikut:

1. Apakah ada perbedaan omset penjualan sebelum dan sesudah mendapat

kredit dari Lembaga Keuangan Koperasi?

2. Apakah ada perbedaan jumlah tenaga kerja sebelum dan sesudah mendapat

kredit dari Lembaga Keuangan Koperasi?

3. Apakah ada perbedaan biaya produksi sebelum dan sesudah mendapat

kredit dari Lembaga Keuangan Koperasi?

4. Apakah ada perbedaan keuntungan pada sebelum dan sesudah mendapat

C.Definisi Operasional

Agar tidak terjadi kesalahan dalam menafsirkan variabel dalam

penelitian maka perlu dijelaskan indentifikasi antara masing-masing variabel

dalam penelitian yaitu:

a. Omset penjualan ditandai dengan banyaknya penjualan dalam periode

tertentu. Dalam industri kecil di Minggiran omset penjualan dinyatakan

dalam banyaknya roti yang terjual dalam satu bulan.

b. Jumlah tenaga kerja ditandai dengan banyaknya tenaga kerja yang

dibutuhkan dalam proses produksi. Variabel ini dinyatakan dalam jumlah

orang yang bekerja dalam proses produksi.

c. Biaya produksi ditandai banyaknya pengeluaran yang dilakukan

perusahaan untuk memperoleh faktor-faktor produksi yang akan

digunakan untuk menciptakan barang-barang yang diproduksi perusahaan

tersebut. Di dalam proses produki biaya yang dikeluarkan yaitu biaya tetap

meliputi biaya sewa, biaya listrik, biaya tenaga kerja dan biaya variabel

yang meliputi biaya bahan baku, biaya kemasan dan biaya tenaga kerja.

d. Keuntungan ditandai dengan pendapatan yang diterima dari hasil selisih

antara penerimaan total dan biaya total. Variabel ini dinyatakan dalam

jumlah rupiah yang didapat dari selisih omset penjualan roti dengan biaya

D. Batasan Masalah

Skripsi ini dilakukan dengan maksud untuk mengetahui bagaimana

perbedaan omset penjualan suatu industri kecil disaat sebelum mendapat

kredit dan sesudah mendapat kredit dari lembaga keuangan koperasi.

Perbedaaan ini tidak hanya mencakup pada segi omset penjualan saja namun

juga pada perbedaan jumlah tenaga kerja yang digunakan seiring dengan

perbedaan omset penjualan yang tentunya juga menuntut efisiensi dalam

produksi. Selain itu penelitian ini juga bertujuan untuk mengetahui perbedaan

biaya produksi yang dihasilkan sebelum dan sesudah mendapatkan kredit serta

keuntungan yang didapatkan industri tersebut. Peneliti hanya meneliti industri

kecil yang menjadi anggota di Koperasi Simpan Pinjam “Dadi Makmur” di

Dusun Minggiran Mantrijeron Yogyakarta.

E. Tujuan Penelitian

1. Untuk mengetahui ada tidaknya perbedaan omset penjualan sebelum dan

sesudah mendapat kredit dari Lembaga Keuangan Koperasi.

2. Untuk mengetahui ada tidaknya perbedaan jumlah tenaga kerja sebelum

dan sesudah mendapat kredit dari Lembaga Keuangan Koperasi.

3. Untuk mengetahui ada tidaknya perbedaan biaya produksi sebelum dan

sesudah mendapat kredit dari Lembaga Keuangan Koperasi.

4. Untuk mengetahui ada tidaknya perbedaan keuntungan pada sebelum dan

F. Manfaat Penelitian

1. Pelaku UMKM

Pelaksanaan penelitian ini diharapkan memberi motivasi bagi para

pelaku UMKM sehingga dapat mengembangkan usahanya dan

partisipasinya dalam proses pembangunan dengan berperan serta dalam

koperasi.

2. Lembaga Keuangan Koperasi

Dapat sebagai tolak ukur pengembangan UMKM sehingga

koperasi dapat menyarankan para pelaku UMKM untuk dapat bekerjasama

dengan koperasi di dalam mengembangkan usahanya.

3. Bagi Peneliti

Pelaksanaan penelitian ini memberikan kesempatan bagi peneliti

untuk dapat mengetahui omzet penjualan, jumlah tenaga kerja, biaya

produksi, dan keuntungan pada industri kecil sebelum dan sesudah

mendapat kredit dari Lembaga Keuangan Koperasi. Selain itu hasil

penelitian ini dapat memberikan manfaat bagi peneliti yakni mengetahui

manfaat kredit dari Lembaga Keuangan Koperasi bagi para pelaku UMKM

10 BAB II

LANDASAN TEORI

A. Usaha Mikro, Kecil dan Menengah

1. Pengertian UMKM

Pengertian Usaha Mikro menurutUU no 20 (pasal 1) Tahun 2008

tentang UMKM adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria Usaha Mikro

sebagaimana diatur dalam Undang-undang ini.

Pengertian Usaha Kecil menurutUU no 20 (pasal 1) Tahun 2008

tentang UMKM adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai,

atau menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang ini.

Pengertian Usaha Menengah menurutUU no 20 (pasal 1) Tahun

2008 tentang UMKM adalah usaha Ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang

bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai atau menjadi bagian baik langsung maupun tidak langsung

dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau

Kriteria yang dapat dipergunakan sebagai ukuran untuk

menetapkan besar kecilnya seorang pengusaha atau suatu perusahaan

tergantung dari sudut pandang penilai. Dari berbagai literatur kriteria

untuk menentukan besar kecilnya suatu perusahaan antara lain besarnya

modal yang dimiliki, kapasitas produksi, banyaknya tenaga buruh yang

dipekerjakan, dan seberapa jauh dominasi perusahaan tersebut pada pasar

untuk produk sejenis dan sebagainya. Industri kecil dan menengah telah

tumbuh dan berkembang dengan cepat dari waktu ke waktu.

Perkembangan industri kecil yang pesat berdampak pada kompetisi yang

semakin meningkat. Kompetisi yang semakin ketat akan cenderung

menyebabkan tingkat keuntungan ( rate of return ) yang diperoleh usaha

kecil dan menengah mengarah pada keseimbangan. Bahkan pada kondisi

tertentu, industri kecil yang tidak mampu berkompetisi akan kalah dari

persaingan usaha, atau mengalami kebangkrutan.

2. Kriteria UMKM

Kriteria Usaha Mikro, Kecil dan Menengah menurut UU UMKM no

20 tahun 2008 sebagai berikut :

a. Kriteria Usaha Mikro adalah sebagai berikut:

1) memiliki kekayaan bersih paling banyak Rp50.000.000 (lima puluh

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2) memiliki hasil penjualan tahunan lebih dari Rp300.000.000 (tiga

b. Kriteria Usaha Kecil adalah sebagai berikut:

1) memiliki kekayaan bersih lebih dari Rp50.000.000 (lima puluh juta

rupiah) sampai dengan paling banyak Rp500.000.000 (lima ratus

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2) memiliki hasil penjualan tahunan lebih dari Rp300.000.000 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp2.500.000 (dua

milyar lima ratus juta rupiah).

c. KriteriaUsaha Menengah adalah sebagai berikut:

1) memiliki kekayaan bersih lebih dari Rp500.000.000 (lima ratus juta

rupiah) sampai dengan paling banyak Rp10.000.000.000 (sepuluh

milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha;

atau

2) Memiliki hasil penjualan lebih dari Rp2.500.000.000 (dua milyar

lima ratus juta rupiah) sampai paling banyak Rp50.000.000.000

(lima puluh milyar rupiah)

3. Tujuan Pengembangan Industri Kecil

Beberapa tujuan dari adanya pengembangan industri antara lain sebagai

berikut :

a. Memperluas kesempatan kerja, dengan adanya pembangunan industri

kecil semakin bertambah pula jumlah industri kecil maka akan semakin

banyak tenaga kerja yang terserap oleh karena itu kesempatan kerja

b. Meratakan kesempatan berusaha, dengan adanya pembangunan industri

kecil maka semakin besar pula kesempatan bagi masyarakat untuk

membuka usaha sesuai dengan keahlian mereka masing-masing.

c. Menunjang pembangunan daerah, dengan adanya pembangunan

industri kecil maka dapat membantu pembangunan daerah. Angka

pengangguran berkurang dan pendapatan masyarakat menjadi

meningkat yang menyebabkan PDB turut serta meningkat dimana ha ini

dapat menyebabkan dana untuk pembangunan daerah bertambah.

d. Memanfaatkan SDA dan SDM yang ada, dengan adanya pembangunan

industri kecil maka SDA maupun SDM yang ada dapat lebih memiliki

nilai guna, misalnya batu dari letusan gunung berapi yang semula

hanya untuk bahan bangunan setelah ada para pengrajin batu, maka

nilai batu menjadi semakin bertambah.

Selain itu UU no 20 ( pasal 4 ) Tahun 2008 menjelaskan prinsip

dan pemberdayaan usaha kecil sebagai berikut :

a. Penumbuhan kemandirian, kebersamaan, dan kewirausahaan usaha

mikro, kecil, dan menengah untuk berkarya dengan prakarsa sendiri

b. Perwujudan kebijakan publik yang transparan, akuntabel, dan

berkeadilan

c. Pengembangan usaha berbasis potensi daerah dan berorientasi pasar

sesuai dengan kompetensi Usaha Mikro, Kecil, dan Menengah

e. Penyelenggaraan perencanaan, pelaksanaan, dan pengendalian secara

terpadu.

Selain itu dalam UU no 20 tahun 2008 juga dijelaskan tentang

tujuan pemberdayaan UMKM adalah sebagai berikut :

a. Mewujudkan struktur perekonomian nasional yang seimbang,

berkembang, dan berkeadilan

b. Mengembangkan kemampuan Usaha Mikro, Kecil, dan Menengah

menjadi usaha yang tangguh dan mandiri

c. Peran Usaha Mikro, Kecil, dan Menengah dalam pembangunan daerah,

penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan

ekonomi, dan pengentasan rakyat dari kemiskinan.

Menurut Susilo (2008:137) faktor penentu kinerja atau ketahanan

usaha kecil pada masa krisis adalah faktor permintaan pasar, kenaikan

harga input dan dan kelangkaan barang input. Faktor permintaan pasar

akan menentukan ketahanan industri kecil karena bila permintaan pasar

tetap atau bahkan mengalami peningkatan permintaan pada saat terjadi

krisis maka usaha kecil tersebut dapat bertahan. Kenaikan harga input dan

kelangkaan barang input juga dapat mempengaruhi ketahanan usaha kecil.

Keadaan krisis tapi bahan baku masih tersedia dengan harga yang relatif

tetap maka dapat mempertahankan bahkan meningkatkan usaha kecil

ditengah krisis ekonomi.

Dilihat dari pengolahan produk pangan dapat digolongkan atas

adalah produk tanpa pengolahan seperti beras, jagung, singkong, ikan,

sayur dan lainnya. Produk sekunder adalah produk setengah jadi seperti

tepung, susu, tempe, tahu, minyak sayur, dan lainnya. Produk tersier

adalah produk jadi seperti roti , biskuit, makanan dalam kaleng, dan

makanan jadi restoran.

Di Yogyakarta sendiri banyak terdapat jenis industri kecil dan

rumah tangga, Dinas perindustrian menyatakan bahwa jumlah industri

kecil di DIY tahun 2007 adalah 4.804 unit (BPS Provinsi DIY,2008:310).

Dengan jumlah 29,75 persen adalah industri pengolahan makanan. Ini

dapat dikarenakan jumlah permintaan terhadap industri pengolahan

makanan meningkat akibat pertambahan penduduk dan permintaan para

wisatawan asing atau domestik. Masih kurangnya peran pemerintah untuk

membantu berkembang pesat. Dengan usaha industri kecil dan rumah

tangga membuat usaha ini kurang berkembang pesat. Dengan modal

seadanya dan pengolahan yang tradisional industri ini tetap berusaha untuk

bertahan. Padahal bila industri seperti ini ditingkatkan jumlahnya akan

dapat mengurangi pengangguran ditengah krisis ekonomi yang belum

B. Kredit

1. Pengertian kredit

Pengertian kredit menurut Pasal 1(11) UU No.10/1998 tentang

Perubahan Atas UU No. 7/1992 tentang Perbankan (UU Perbankan),

sebagai berikut:

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian

bunga”.

Simorangkir dalam (Untung, 2005:2) mengatakan kredit adalah

pemberian prestasi (misalnya uang atau barang) dengan balas prestasi

(kontraprestasi) yang terjadi pada waktu yang akan datang. Kehidupan

ekonomi modern adalah prestasi uang yang demikian transaksi kredit

menyangkut uang sebagai alat kredit.

Menurut Gilarso (2004), kredit berarti pemberian uang atau

barang/jasa kepada pihak lain, tanpa menerima imbalan yang

langsung/bersamaan, tetapi dengan “percaya”, bahwa pihak yang

menerima uang/barang tersebut akan mengembalikan atau melunasi

hutangnya sesudah jangka waktu tertentu.

Dari uraian tersebut dapat disimpulkan bahwa kredit adalah

pemberian prestasi kepada pihak lain yang disertai dengan kepercayaan

mengembalikan kredit sesuai dengan waktu yang telah disepakati oleh

kedua belah pihak.

2. Unsur-unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas

kepercayaan, ini berarti bahwa suatu lembaga kredit baru akan

memberikan kredit kalau ia betul-betul yakin bahwa si penerima kredit

akan mengembalikan pinjaman sesuai dengan jangka waktu dan

syarat-syarat yang telah disetujui oleh kedua belah pihak. Dengan demikian

menurut Mubyarto (1992:21) unsur-unsur yang terdapat dalam kredit

adalah :

a. Kepercayaan, yaitu keyakinan Bank atas uang yang dipinjamkan

tersebut akan diterima kembali pembayaran pokok dan bunganya sesui

jangka waktu yang telah disepakati.

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi

dengan kontraprestasi yang akan diterima pada masa yang akan

datang. Dalam unsur ini, terkandung pengertian nilai agio dari uang,

yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang

akan diterima pada masa yang akan datang.

c. Degree of Risk yaitu resiko yang terjadi akibat kesenjangan waktu dari

pemberian pinjaman tersebut. Asumsi resiko ini didasarkan

pertimbangan bahwa dengan semakin lama kredit diberikan maka

akan semakin tinggi tingkat resikonya, karena kemampuan manusia

ketidakpastian yang tidak dapat diprediksi pada masa sekarang.

Dengan adanya resiko maka perlu adanya cover jaminan yang

memadai.

d. Prestasi, merupakan suatu penghargaan atas kepercayaan pihak

pemberi kredit kepada penerima kredit. Pemberian kredit tidak hanya

dalam bentuk uang tetapi juga barang dan jasa atau sejenisnya. Namun

demikian dengan kemajuan jaman yang semakin modern sekarang ini,

kehidupan didasarkan pada uang, maka transaksi-transaksi kredit yang

menyangkut uang yang sering kita jumpai dalam praktek perkreditan.

3. Jenis-jenis Kredit

Jenis kredit dibedakan berdasarkan sudut pendekatan yang kita

lakukan, jenis-jenis diatas dapat diuraikan dibawah ini (Hasibuan,

2007;88-90):

a. Berdasarkan Tujuan/Kegunaannya

1) Kredit konsumtif yaitu kredit yang dipergunakan untuk kebutuhan

sendiri bersama keluarganya, seperti kredit rumah atau mobil yang

akan digunakan sendiri bersama keluarganya. Kredit ini tidak

produktif.

2) Kredit modal kerja (kredit perdagangan) ialah kredit yang akan

dipergunakan untuk menambah modal usaha debitor. Kredit ini

produktif.

3) Kredit investasi ialah kredit yang dipergunakan untuk investasi

relatif lama. Biasanya kredit ini diberikan grace period, misalnya

kredit untuk perkebunan kelapa sawit, dan lain-lain.

b. Berdasarkan Jangka Waktu

1) Kredit jangka pendek yaitu kredit yang jangka waktunya paling

lama satu tahun saja.

2) Kredit jangka menengah yaitu kredit yang jangka waktunya antara

satu sampai tiga tahun.

3) Kredit jangka panjang yaitu kredit yang jangka waktunya lebih dari

tiga tahun.

c. Berdasarkan Sektor Perekonomian

1) Kredit pertanian adalah kredit yang diberikan kepada perkebunan,

peternakan, dan perikanan.

2) Kredit perindustrian adalah kredit yang disalurkan kepada beraneka

macam industri kecil, menengah, dan besar.

3) Kredit pertambangan adalah kredit yang disalurkan kepada

beraneka macam pertambangan.

4) Kredit ekspor-impor adalah kredit yang diberika kepada eksportir

dan atau importir beraneka barang.

5) Kredit koperasi adalah kredit yang disalurkan kepada jenis-jenis

koperasi.

6) Kredit profesi adalah kredit yang disalurkan kepada beraneka

d. Berdasarkan Agunan/Jaminan

1) Kredit agunan orang adalah kredit yang diberikan dengan jaminan

seseorang terhadap debitur bersangkutan

2) Kredit agunan efek adalah kredit yang diberikan dengan agunan

efek-efek dan surat-surat berharga.

3) Kredit agunan barang adalah kredit yang diberikan dengan agunan

barang tetap, barang bergerak, dan logam mulia. Kredit agunan

barang ini harus memperhatikan Hukum Perdata Pasal 1132 sampai

dengan pasal 1139.

4) Kredit agunan dokumen adalah kredit yang diberikan dengan

agunan dokumen transaksi, seperti letter of credit (L/C).

e. Berdasarkan Golongan Ekonomi

1) Golongan ekonomi lemah adalah kredit yang disalurkan kepada

pengusaha golongan ekonomi lemah, seperti KUK, KUT, dan

lain-lain. Golongan ekonomi lemah adalah pengusaha yang kekayaan

maksimumnya sebesar 600 juta, tidak termasuk tanah dan

bangunannya.

2) Golongan ekonomi menengah dan konglomerat adalah kredit yang

diberikan kepada pengusaha menengah dan besar.

f. Berdasarkan Penarikan dan Pelunasan

1) Kredit rekening koran (kredit perdagangan) adalah kredit yang

dapat ditarik dan dilunasi setiap saat, besarnya sesuai dengan

pemindahbukuan; pelunasannya dengan setoran-setoran. Bunga

dihitung dari saldo harian pinjaman saja bukan dari besarnya

plafond kredit. Kredit rekening koran baru dapat ditarik setelah

plafond kredit disetujui.

2) Kredit berjangka adalah kredit yang penarikannya sekaligus

sebesar plafondnya. Pelunasan dilakukan setelah jangka waktunya

habis. Pelunasan bisa dilakukan secara cicilan atau sekaligus,

tergantung kepada perjanjian.

4. Tujuan dan Fungsi Kredit

Tujuannya adalah untuk memenuhi kebutuhan yang beraneka

ragam sesuaidengan harkatnya, selalu meningkat. Sedangkan kemampuan

manusia mempunyai suatu batasan tertentu, memaksakan seseorang untuk

berusaha memperoleh bantuan permodalan untuk pemenuhan hasrat dan

cita-citanya guna peningkatan usaha dan peningkatan daya guna sesuatu

barang/jasa.

Fungsi kredit perbankan dalam kehidupan perekonomian dan

perdagangan antara lain sebagai berikut:

a. Kredit dapat meningkatkan daya guna uang

1. Para pemilik uang atau modal dapat secara langsung meminjamkan

uangnyakepada para pengusaha yang memerlukan, untuk

mrningkatkan produksi atauuntuk meningkatkan usahanya.

2. Para pemilik uang atau modal dapat menyimpan uangnya pada

pinjaman kepada perusahaan- perusahaan untuk meningkatkan

usahanya.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Kredit uang yang disalurkan melalui rekening giro dapat

menciptakan pembayaran baru seperti cek dan wesel maka akan dapat

meningkatkan peredaran uang giral. Disamping itu, kredit perbankan

yang ditarik secara tunai dapat pula meningkatkan peredaran uang

kartal, sehingga arus lalulintas uang akan berkembang pula.

c. Kredit dapat meningkatkan daya guna dan peredaran barang.

Para pengusaha dapat memproses bahan baku menjadi barang

jadi, sehingga daya guna barang tersebut menjadi meningkat, apabila

para pengusahatersebut mendapatkan kredit. Disamping itu, kredit

dapat pula meningkatkan peredaran barang, baik melalui penjualan

secara kredit maupun membeli barang- barang dari satu tempat dan

menjualnya ketempat lain. Pembelian tersebutuangnya berasal dari

kredit. Hal ini juga berarti bahwa kredit tersebut dapat

pulameningkatkan manfaat suatu barang.

d. Kredit sebagai salah satu alat stabilitas ekonomi.

Dalam keadaan ekonomi yang kurang sehat, kebijakan

diarahkan pada usaha-usaha antara lain :

1) Pengendalian inflasi

2) Peningkatan ekspor, dan

Arus kredit diarahkan pada sektor-sektor yang produktif

dengan pembatasan kualitatif dan kuntitatif. Tujuannya adalah untuk

meningkatkan produksi dan memenuhi kebutuhan dalam negeri agar

bisa diekspor, kebijakantersebut telah berhasil dengan baik.

e. Kredit dapat meningkatkan kegairahan berusaha.

Setiap orang yang berusaha selalu ingin meningkatkan usaha

tersebut,namun ada kalanya dibatasi oleh kemampuan di bidang

permodalan. Bantuan kredit yang diberikan oleh bank akan dapat

mengatasi kekurangmampuan para pengusaha di bidang permodalan

tersebut sehingga para pengusaha akan dapatmeningkatkan usahanya.

f. Kredit dapat meningkatkan penerimaan pendapatan.

Dengan bantuan kredit, para pengusaha dapat memperluas

usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha dan

pendirian proyek baru akan membutuhkan tenaga kerja untuk

melaksanakan proyek-proyek tersebut. Dengan demikian mereka akan

memperoleh pendapatan. Apabila perluasan usaha serta pendirian

proyek-proyek baru telah selesai, maka untuk mengelolanya

diperlukan pula tenaga kerja. Dengan tertampungnya tenaga-tenaga

kerja tersebut, maka pemerataan pendapatan akan meningkat pula.

g. Kredit sebagai alat untuk meningkatkan hubungan internasional.

Bank-bank di luar negeri yang mempunyai jaringan usaha,

dapat memberikan bantuan dalam bentuk kredit, baik secara langasung

negeri. Begitu juga negara-negara yang telah maju yang mempunyai

cadangan devisa dan tabungan yang tinggi, dapat memberikan

bantuan-bantuan dalam bentuk kredit kepada negara-negara yang

sedang berkembang untuk membangun. Bantuan dalam bentuk ini

tidak saja dapat mempererat hubungan ekonomi antar negara yang

bersangkutan tetapi juga dapat meningkatkan hubungan internasional

(http://www.scribd.com/doc/51106562/10/Tujuan-Dan-Fungsi-Kredit)

C. Koperasi Simpan Pinjam

1. Pengertian Koperasi

Di Indonesia, pengertian koperasi menurut Undang-Undang

Koperasi Tahun 1992 Nomor 25 tentang Pokok-pokok Perkoperasian

adalah sebagai berikut: Koperasi adalah badan usaha yang beranggotakan

orang-seorang atau badan hukum Koperasi dengan melandaskan

kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan

ekonomi rakyat yang berdasar atas asas kekeluargaan.

Koperasi tumbuh dan berkembang secara dinamis melalui doktrin

dan prinsip dasar yang lekat dengan pertumbuhan itu sendiri

Koperasi berkembang ke segala arah di seluruh dunia dan bergabung

dalam suatu sistem koperasi. Sebagai suatu unit usaha, maka koperasi

berkembang di seluruh masyarakat yang menyerap kebutuhan ekonomi

memberi pengarahan agar status ekonominya meningkat (Subyakto dan

Cahyono, 1983:49).

2. Landasan Koperasi

Landasan koperasi Indonesia ialah :

a. Landasan Ideal, Pancasila. Anggota koperasi harus meletakan sila – sila

dalam Pancasila yang juga merupakan falsafah Negara Indonesia

ke dalam sifat, tujuan, dan aspirasinya.

b. Landasan Strukturil, UUD 1945. Berdasarkan pasal 33 ayat 1

Undang – Undang Dasar 1945 maka perekonomian koperasi harus

disusun sebagai usaha bersama berdasar atas kekeluargaan sehingga

kemakmuran bersama atau anggota harus diutamakan diatas

kepentingan individu .

c. Landasan Mental, setia kawan dan kesadaran berpribadi. Menunjukan

adanya gotong royong dan kesadaran pribadi untuk memperkuat

kemakmuran ekonomi.

3. Fungsi Koperasi

Fungsi koperasi Indonesia ialah :

a. Alat perjuangan ekonomi untuk meningkatkan kesejahteraan rakyat.

b. Alat pendemokrasian ekonomi nasional.

c. Sebagai salah satu urat nadi perekonomian bangsa Indonesia.

d. Alat untuk membina insan masyarakat untuk bersatu

4. Azas Koperasi

Badan usaha koperasi berdasarkan atas azas kekeluargaan dan azas

gotong royong.

a. Azas kekeluargaan berarti, adanya kesadaran semangat bekerja sama

dan tanggung jawab bersama.

b. Azas gotong royong berarti adanya kesadaran untuk mengerjakan

segala sesuatu oleh semua untuk semua di bawah pimpinan pengurus

serta pemilikan para anggota.

5. Tugas Koperasi

Menurut pasal 4 UU nomor 25 tahun 1992 tugas yang dilakukan

koperasi maka dapat diuraikan sebagai berikut:

a. Membangun serta mengembangkan potensi serta kemampuan ekonomi

anggotanya khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosialnya.

Dengan terhimpunnya potensi dan kemampuan yang besar di

dalam wadah Koperasi, maka Koperasi tidak hanya akan memiliki

kekuatan untuk mengemba gkan potensi secara optimal. Dengan

dukungan potensi itu, Koperasi juga akan memiliki kekuatan untuk

memainkan peranan yang lebih besar di dalam percaturan

perekonomian nasional. Dengan cara itu maka selanjutnya, Koperasi

akan memiliki kekuatan lebih besar pula dalam meningkatkan

kesejahteraan ekonomi dan sosial masyarakat pada umumnya dan

b. Mempertinggi kualitas kehidupan manusia dan masyarakat

Koperasi diharapkan sebagai wadah kerja sama ekonomi yang

mampu meningkatkan kualitas kehidupan manusia dan masyarakat pada

umumnya. Peningkatan kealitas kehidupan ini hanyan bisa dicapai oleh

Koperasi bila ia dapat mengembangkan kemampuannyadalam

membangun dan meningkatkan kesejahteraan ekonomi anggota-anggota

Koperasi serta masyarakat disekitarnya. Oleh karena itu Koperasi

benar-benar diarahkan pada upaya menigkatkan kesejahteraan ekonomi.

Setelah itu Koperasi akan memiliki peluang untuk turut serta

meningkatkan kualitas kehidupan manusia dan masyarakat sekiarnya.

c. Memperkokoh perekonomian rakyat sebagai dasarkekuatan dan

ketahanan perekonomian nasional dengan koperasi soko gurunya.

Dalam rangka menggalang dan memperkokoh perekonomian

rakyat itu, maka Koperasi harus berusaha sekuat tenaga agar memiliki

kinerja usaha yang tangguh dan efisien. Sebab dengan cara itulah

Koperasi dapat menjadikan perekonomian rakyat sebagai dasar dan

kekuatan ekonomi nasional (Baswer, 1997,83-84).

6. Peranan dan tugas Koperasi Dalam Pengembangan UMKM

Dalam rangka pembangunan ekonomi, koperasi mempunyai

kedudukan dan fungsi yang penting serta bersama-sama dengan

Badan-badan Usaha milik Negara atau swasta melakukan berbagai usaha demi

Menurut Kartasaputra (1991:4) peranan dan tugas yang dapat

dilakukan koperasi dalam pembangunan ekonomi yaitu

a. Mempersatukan, mengarahkan dan mengembangkan daya kreasi, daya

cipta serta daya usaha rakyat, terutama mereka yang serba terbatas

kemampuan ekonominya agar mereka dapat turut sertadalam kegiatan

perekonomian. Masyarakat yang mempunyai usaha tapi mengalami

kesulitan dalam permodalan, koperasi bisa membantu pinjaman modal

dengan bunga ringan.

b. Koperasi juga berperan serta aktif dalam menciptakan dan membuka

lapangan kerja baru. Koperasi dalam hal ini memberikan alokasi modal

pada masyarakat, dengan modal tersebut maka masyarakat bisa

membuka usaha baru sehingga dapat menciptakan lapangan kerja baru.

Koperasi juga bisa membantu menyediakan sarana dan prasarana yang

dibutuhkan untuk membuka lapangan kerja baru sehingga dapat

menyerap tenaga kerja yang banyak.

Disamping kedua peran tersebut maka Koperasi juga mempunyai

tugas terutama meningkatkan pendapatan dan menimbulkan pembagian

yang adildan merata atas pendapatan tersebut. Dalam hal ini koperasi

membantu dalam menciptakan lapangan kerja terutama dalam bidang

industri kecil di beberapa daerah, sehingga pendapatan masyarakat dapat

meningkat dan terbagi secara adil sehingga angka pengangguran juga

Menurut Widiyanti (2003:212) koperasi dikatakan sebagai soko guru

perekonomian nasional Indonesia karena :

a. Koperasi merupakan wadah penampung pesan politik bangsa terjajah

yang miskin ekonominya dan didominasi oleh sistem ekonomi penjajah.

Koperasi menyadarkan kepentingan bersama, menolong diri sendiri

secara bersama dalam meningkatkan kesejahteraan dan kemampuan

produktif. Dengan demikian koperasi menjadi penting sebagai

organisasi perekonomian rakyat dalam perlawanannya terhadap

penindasan sistem modal asing dan pemerintah kolonial.

b. Koperasi adalah bentuk badan usaha yang bukan saja menampung,

tetapi juga memepertahankan serta memperkuat identitas dan budaya

bangsa. Kepribadian bangsa bergotong-royong akan tumbuh subur di

dalam koperasi Selanjutnya koperasi sendiri lebih terbangun dengan

lebih menguatkan budaya itu.

c. Koperasi adalah wadah untuk membina golongan ekonomi kecil atau

pribumi. Koperasi memupuk kekuatan ekonomi bersama antar yang

lemah untuk menghadapi kekuatan-kekuatan besar yang merugikan dan

mematikan yang kecil-kecil atau koperasi disini lebih dari pada

memupuk kemandirian dan meningkatkan kemampuan produktif

anggotanya melalui swakarsa dan swadaya saja, tetapi memupuk

d. Koperasi adalah wahana yang tepat untuk merealisasi ekonomi

pancasila terutama karena terpenuhinya tuntutan kebersamaan dan asas

kebersamaan dan asa kekeluargaan

7. Bidang Usaha Koperasi

Bidang usaha koperasi mencerminkan jasa yang ditawarkan

koperasi kepada para pelanggannya. Berdasarkan bidang usaha ini

Koperasi dapat digolongkan sebagai berikut :

a. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang berusaha dalam bidang

penyediaan barang-barang konsumsi yang dibutuhkan oleh para

anggotnya. Koperasi ini sangat tergantung pada latar belakang

kebutuhan anggota yang hendak dipenuhi melalui pendirian koperasi

yang bersangkutan.

b. Koperasi Produksi

Koperasi Produksi adalah koperasi ynag kegiatan utamanya

melakukan pemrosesan bahan baku menjadi barang jadi atau barang

setengah jadi. Namun demikian karena kegiatan memproduksi suatu

barang biasanya terkait secara langsung dengan kegiatan memasarkan

barang-barang itu, koperasi produksi biasanya juga bergerak dalam

bidang pemasaran barang-barang yang diproduksinya.

c. Koperasi Pemasaran

Koperasi Pemasaran adalah koperasi yang dibentuk terutama untuk

mereka hasilkan. Tujuan utamanya adalah untuk menyederhanakan

rantai tata niaga, dan mengurangi sampai sekecil mungkin keterlibatan

pedagang perantara dalam memasarkan produk-produk yang mereka

hasilkan.

d. Koperasi Kredit

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang

bergerak dalam bidang pemupukan simpanan dari para anggotanya,

untuk kemudian dipinjamkan kembali kepada para anggotanya yang

memerlukan bantuan modal. Selain bertujuan untuk mendidik

anggotanya bersikap hemat dan gemar menabung, koperasi kredit

biasanya bertujuan untuk membebaskan para anggotanya dari jeratan

para rentenir (Baswir, 2000:76-78).

8. Simpan Pinjam

Simpan pinjam merupakan suatu transaksi yang memungut dana

dalam bentuk pinjaman kepada anggota yang membutuhkan, hal ini

dilakukan dalam rangka mengurangi gerakan rentenir yang merugikan

masyarakat (Hasibuan, 1996). Jadi Simpan Pinjam merupakan suatu usaha

yang memberikan kesempatan kepada anggota untuk menyimpan dan

meminjam uang.

Menurut Widiyanti (2003) Simpan Pinjam merupakan suatu usaha

yang melakukan pembentukan modal melalui tabungan para aggotanya

para anggota denngan cara yang mudah, murah, cepat, tepat untuk tujuan

produktif dan kesejahteraan.

9. Koperasi Simpan Pinjam

Koperasi Simpan Pinjam didirikan untuk memberikan kesempatan

kepada anggota-anggotanya untuk memperoleh pinjaman dengan

mudah dan dengan bunga yang ringan. Itulah sebabnya koperasi ini

disebut pula koperasi kredit. Fungsi pinjaman dalam koperasi kredit

adalah untuk memperbaiki ekonomi para anggotanya (Anoraga dan

Widiyanti, 1997 : 22).

Koperasi kredit juga bertujuan untuk membebaskan para

anggotanya dari jeratan para rentenir (Baswir, 2000:76-78).

Koperasi Simpan Pinjam adalah koperasi yang anggota-anggotanya

setiap orang mempunyai kepentingan langsung di bidang perkreditan.

Adapun tujuan koperasi kredit adalah sebagai berikut :

a. Membantu keperluan kredit para anggota yang sangat banyak

membutuhkan dengan syarat dan bunga yang ringan.

b. Mendidik para anggota supaya giat menyimpan secara teratur

sehingga membentuk modal sendiri.

c. Mendidik anggota hidup berhemat, dengan menyisihkan sebagian

dari pendapatannya.

D. Hal-Hal Yang Dipengaruhi Kredit dari Koperasi

1. Omset Penjualan

Penjualan (selling) artinya proses menjual. Menjual (sale) adalah

menyerahkan sesuatu kepada pembeli dengan harga tertentu. (Nafari,

2007:96). Penjualan mengambarkan hasil dari penjualan barang atau jasa

kepada pembeli atau langganan selama satu periode tertentu

(Manulang, 2002:316). Agar perusahaan tidak mengalami kerugian karena

terlalu banyak memproduksi barang atau jasa maka perusahaan harus

memperkirakan besarnya penjualan atau dinamakan dengan ramalan jual.

Ramalan jual adalah proses aktivitas memperkirakan produk yang akan

dijual dimasa mendatang dalam keadaan tertentu dan di buat data yang

pernah terjadi dan atau mungkin ynag akan terjadi. Teknik membuat

ramalan jualan dapat dilakukan secara kualitatif dan kuantitatif atau

gabungan keduanya (Nafarin, 2007: 96-99).

Omset penjualan seimbang bila hasil dari penjualan sama dengan

biaya yang dikeluarkan untuk produksi atau Break Even Point. Dapat

diperoleh dimana Total Cost atau Biaya Total sama dengan Total Revenue

atau Permintaan Total (TC=TR). Sedangkan bila (TC<TR) maka yang

terjadi adalah perusahaan mengalami untung. Kondisi seperti ini yang

diinginkan setiap perusahaan yaitu mendapatkan laba sebesar-besarnya.

2. Tenaga Kerja

Kerja manusia (labor) dalam ilmu ekonomi diartikan segala usaha

peningkatan kegunaan ekonomi (Gilarso, 2004: 89). Garis besar penduduk

suatu negara dibedakan menjadi dua golongan yaitu tenaga kerja dan

bukan tenaga kerja (Dumairy, 1996:74). Tenaga kerja adalah penduduk

yang berumur di dalam batas usia kerja (Gilarso, 2004: 90). Batas usia

kerja atau penduduk usia kerja adalah pendudu yang berumur 15 tahun

keatas (BPS, 2007: 57). Setiap orang yang sudah berusia 15 tahun keatas

tergolong sebagai tenaga kerja. Peningkatan batas usia kerja dari 10 tahun

keatas menjadi 15 tahun keatas dikarenakan konsekuensi program

pemerintah wajib belajar 9 tahun. Bukan tenaga kerja adalah penduduk

yang belum berada dalam batas usia kerja.

Tenaga kerja dibedakan menjadi dua yaitu angkatan kerja dan

bukan angkatan kerja (Dumairy, 1996:74). Angkatan kerja adalah

penduduk usia kerja (15 tahun dan lebih) yang masih sekolah, mengurus

rumah tangga atau melaksanakan kegiatan lainnya selain kegiatan pribadi

(BPS, 2009:xiv).

3. Biaya Produksi

Biaya produksi (production cost) perusahaan adalah semua

pengeluaran yang dilakukan perusahaan untuk memperoleh faktro-faktor

produksi yang akan digunakan untuk menciptakan barang-barang yang

diproduksi perusahaan tersebut (Sumarsono, 2007:151).

Menurut Mulyadi (2002:26) Biaya produksi yaitu biaya-biaya yang

barang jadi (finished goods) yang terdiri dari biaya bahan baku, biaya

tenaga kerja langsung dan biaya overhead pabrik.

Soemarso dalam buku Akuntansi Suatu Pengantar edisi keempat

mengelompokan biaya produksi sebagai berikut:

a. Biaya bahan baku (raw material) yaitu biaya untuk bahan-bahan yang dengan mudah dan langsung diidentifikasikan dengan barang jadi. Contoh bahan baku adalah kayu bagi perusahaan mebel atau tembakau bagi perusahaan rokok.

b. Biaya buruh langsung (direct labor) adalah biaya untuk buruh yang menangani secara langsung proses produksi atau yang dapat diidentifikasikan dengan barang jadi. Contoh buruh langsung adalah tukang kayu dalam perusahaan lebel atau tukang linting dalam perusahan rokok.

c. Biaya pabrikase (overhead) adalah biaya-biaya pabrik selain bahan baku dan buruh langsung. Biaya ini tidak dapat diidentifikasikan secara langsung dengan barang yang dihasilkan. Contoh biaya pabrikase adalah: (1) bahan pembantu (kadang-kadang disebut: bahan tidak langsung- indirect material) misalnyaperlengkapa pabrik (mur, baut dan pelitur dalam perusahaan mebel); (2) butruh tidak langsung (indirect labor) yaitu buruh yang pekerjaannya tidak dapat diidentifikasikan secara langsung dengan barang yang dihasilkan, misalnya gaji mandor; (3) pemeliharaan dan perbaikan (maintenance and repair); (4) listrik, air, telepon dan lain-lain.

(Soemarso, 1999;294)

Dalam menganalisis biaya produksi dibedakan dua jangka waktu

yaitu jangka pendek dan jangka panjang. Biaya jangka pensek adalah

jangka waktu dimana sebagian faktor produksi tidak dapt ditambah

jumlahnya. Sedangkan biaya jangka panjang adalah jangka waktu dimana

semua faktor produksi dapat mengalami perubahan (Sukirno, 1005:209).

Pada periode perencanaan jangka panjang, semua input (faktor produksi)

dapat diubah skalanya (variabel) dan semua faktor produksi dapat

dengan memperbesar produksinya dan produsen dapat merubah baik biaya

faktor produksi variabel maupun biaya produksi tetapnya (Sumarsono,

2007:167-168).

Total cost atau biaya total (TC) adalah seluruh biaya yang

dikeluarkan dalam memproduksi suatu barang. Biaya total suatu

perusahaan dalam jangka pendek tergantung pada ukuran perusahaan dan

pada tingkat output yang diproduksi. Total cost didapat dari menjumlahkan

biaya tetap dan biaya variabel. Total Fixed Cost atau Biaya Total (TFC)

adalah biaya yang tetap harus dikeluarkan walaupun perusahaan tidak

berproduksi. Biaya ini adalah biaya yang besar kecilnya tidak dipengaruhi

oleh jumlah produk yang dihasilkan. Total Variabel Cost atau Biaya

Berubah Rata-rata (TVC) adalah biaya yang dikeluarkan apabila

berproduksi dan besar kecilnya tergantung pada banyak sedikitnya barang

yang diproduksi. Semakin banyak barang yang diproduksi biaya

variabelnya semakin besar begitu sebaliknya.

Average Fixed Cost atau Biaya Tetap Rata-rata (AFC) adalah biaya

tetap total (TFC) dibagi dengan jumlah barang yang diproduksi (Q).

Average Variabel Cost atau Biaya Berubah Rata-rata (AVC) adalah biaya

berubah total (TVC) dibagi dengan jumlah barang yang diproduksi (Q).

Average Cost atau Biaya Total Rata-rata (AC) adalah biaya yang dapat

dihitung dengan biaya total (TC) di bagi sejumlah barang yang diproduksi

(Q). Marginal Cost atau Biaya Marginal (MC) adalah tambahan biaya

4. Keuntungan

Keuntungan atau laba adalah pendapatan sisa yang diterima oleh

pengusaha sebagai balas karya terhadap kemampuan berwiraswasta,

setelah segala biaya produksi diperhitungkan (Gilarso, 2003:307)

Laba didapatkan dari Penerimaan Total atau Total Revenue (TR)

dikurangi Biaya Total atau Tota