PERTAMA KELUAR PERTAMA (MPKP) PERPETUAL SESUAI SAK EMKM PADA TOKO

ANEKA BANGUNAN DI BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh:

YANUAR RIFKI D010318032

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

ii

PERPETUAL SESUAI SAK EMKM PADA TOKO ANEKA BANGUNAN DI BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh:

YANUAR RIFKI D010318032

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

iii

iv

v

vi

“Jadilah seperti pohon yang tumbuh dan berbuah lebat. Ketika dilempar batu, tetapi membalasnya dengan buah.”

Sayyidina Abu Bakar Ash-Siddiq RA.

vii

Alhamdulillah syukur kepada Allah SWT. Yang telah memberikan rezeki berupa kemampuan dan kekuatan dalam penyelesaian laporan Tugas Akhir yang sederhana ini. Sholawat serta salam tidak lupa kita curahkan kepada Nabi Muhammad SAW. Semoga mendapatkan syafaatnya di hari kiamat.

Tugas Akhir ini dipersembahkan kepada:

1. Ayah dan ibu yang selalu mendukung dan memberikan semangat serta doa sehingga penulis dapat menyelesaikan Tugas Akhir Jurusan Akuntansi Politeknik Negeri Banjarmasin.

2. Ibu Nailiya Nikmah S.Pd, M.Pd, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin. Dan selaku dosen pembimbing II Tugas Akhir yang telah banyak memberikan pengarahan dan bimbingan kepada penulis sehingga dapat menyelesaikan laporan.

3. Hj. Nurul Mukhlisah, SE.,MM selaku dosen pembimbing I Tugas Akhir yang telah banyak membantu dalam memberikan pengarahan dan bimbingan kepada penulis sehingga dapat menyelesaikan laporan.

4. Silvia Alifa selaku partner yang selalu membantu penulis dan memberikan semangat serta doa untuk menyelesaikan Tugas Akhir ini.

5. Semua teman-teman D3 Akuntansi 2018 yang selalu memberikan hiburan dan semangat.

viii

Yanuar Rifki (D010318032). Pengakuan dan Pengukuran serta Penyajian Persediaan Barang Dagangan dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP)-Perpetual berdasarkan SAK EMKM pada Toko Aneka Bangunan di Banjarmasin. Tugas Akhir, Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2021.

Persediaan merupakan peranan yang penting dalam menjamin kelancaran aktivitas suatu usaha, dengan adanya persediaan barang dagangan yang dimiliki oleh suatu perusahaan maka akan berpengaruh pada tingkat kepuasan pelanggan melalui ketersediaan suatu barang dagangan. Oleh karena itu, persediaan harus dikelola dan dicatat dengan baik dan benar agar dapat menjual barang dagangan dan memperoleh pendapatan sehingga tujuan perusahaan dalam memperoleh laba akan tercapai. Toko Aneka Bangunan selama ini tidak melakukan pengakuan dan pengukuran serta penyajian persediaan persediaan barang dagangan. Tujuan penelitian ini adalah untuk dapat mengetahui pengakuan dan pengukuran serta penyajian persediaan barang dagang berdasarkan dengan standar akuntansi keuangan untuk Entitas Mikro Kecil Menengah (SAK EMKM) pada Toko Aneka Bangunan di Banjarmasin. Toko Aneka Bangunan adalah sebuah usaha perdagangan yang menjual alat dan bahan bangunan.

Jenis penelitian ini merupakan penelitian kualitatif dengan pendekatan deskriptif.

Metode yang digunakan dalam penelitian ini adalah observasi, wawancara, dokumentasi dan studi pustaka.

Hasil penelitian berdasarkan 10 sampel bahan bangunan dengan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual sesuai dengan SAK EMKM pada Toko Aneka Bangunan dapat disimpulkan berdasarkan data persediaan awal, pembelian dan penjualan diketahui nilai persediaan akhir diperoleh nilai untuk bulan Januari, Februari dan Maret masing-masing sebesar Rp64.043.500,00, Rp44.938.500,00, dan Rp30.639.000,00 dengan laba rugi masing-masing sebesar Rp26.711.500,00, Rp30.577.000,00, dan Rp27.941.500,00.

Kata Kunci : Pengakuan dan Pengukuran serta Penyajian Persediaan Barang Dagang, Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual, SAK EMKM

ix

RECOGNITION AND MEASUREMENT AND PRESENTATION OF MERCHANDISE INVENTORY USING THE FIRST IN, FIRST OUT (MPKP)-PERPETUAL COST FORMULA BASED ON SAK EMKM AT TOKO ANEKA BANGUNAN IN BANJARMASIN. Final Project, Accounting Study Program, Accounting Departement, Banjarmasin State Polytechnic, 2021

Inventory is an important role in ensuring the smooth activity of a business, with the inventory of merchandise owned by a company it will affect the level of customer satisfaction through the availability of merchandise. Therefore, inventory must be managed and recorded properly and correctly to sell merchandise and earn income so that the company's goal of making a profit will be achieved. Toko Aneka Bangunan has so far not recognized and measured and presented the inventory of merchandise inventory. The purpose of this study was to determine the recognition and measurement as well as the presentation of merchandise inventory based on financial accounting standards for Micro, Small and Medium Entities (SAK EMKM) at Toko Aneka Bangunan in Banjarmasin. Toko Aneka Bangunan is a trading business that sells building tools and materials.

This type of research is a qualitative research with a descriptive approach. The method used in this research is observation, interview, documentation and literature study.

The results of the study based on 10 samples of building materials using the Perpetual First-In, First-Out (MPKP) cost formula by SAK EMKM at Toko Aneka Bangunan, it can be concluded that based on initial inventory data, purchases and sales, it is known that the final inventory value is obtained for January, February and March. respectively Rp. 64,043,500.00, Rp. 44,938,500.00, and Rp.

30,639.000, 00 with profit and loss of Rp. 26,711,500.00, Rp. 30,577,000.

Keywords: Recognition and Measurement and Presentation of Merchandise Inventory, Perpetual First In, First Out (MPKP) Formula, SAK EMKM

x

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena berkat rahmat taufiq dan hidayah-Nyalah penulis mampu menyelesaikan Tugas Akhir yang berjudul “Pengakuan dan Pengukuran serta Penyajian Persediaan Barang Dagangan dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual Sesuai SAK EMKM pada Toko Aneka Bangunan di Banjarmasin” dengan baik dan tepat pada waktu yang telah ditetapkan. Tugas Akhir dibuat untuk persyaratan dalam menyelesaikan program Diploma III pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Dalam penyusunan Tugas Akhir banyak pihak yang telah membantu dan membimbing penulis dalam melakukan proses penyelesaian, oleh karena itu penulis ingin menyampaikan ucapan terima kasih kepada:

1. Tuhan Yang Maha Esa.

2. Kedua orang tua yang tidak pernah berhenti memberikan doa dan semangat serta dukungan.

3. Bapak Joni Riadi, S.ST, MT, selaku Direktur Politeknik Negeri Banjarmasin.

4. Ibu Nailiya Nikmah S.Pd, M.Pd, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin. Dan selaku dosen pembimbing II Tugas Akhir yang telah banyak membantu memberikan pengarahan dan bimbingan kepada penulis sehingga dapat menyelesaikan laporan.

5. Ibu Hj. Nurul Mukhlisah, SE, MM, selaku dosen pembimbing I Tugas Akhir yang telah banyak membantu memberikan pengarahan dan bimbingan kepada penulis sehingga dapat menyelesaikan laporan.

6. Seluruh dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah banyak memberikan ilmu kepada penulis selama menempuh pendidikan di Politeknik Negeri Banjarmasin.

7. Bapak Zainuddin Jarnie, SH, selaku pemilik yang telah bersedia menerima dan memberikan izin kepada penulis untuk melakukan penelitian, memberikan data-data yang penulis perlukan.

xi

10. Serta semua pihak yang tidak bisa disebutkan satu-persatu, baik yang terlibat maupun tidak terlibat secara langsung dalam proses penyusunan Tugas Akhir.

Penulis menyadari laporan Tugas Akhir ini memiliki banyak kekurangan dikarenakan keterbatasan yang penulis miliki dalam menyusun Tugas Akhir. Oleh karena itu, penulis sangat mengharapkan kritik dan saran. Semoga laporan Tugas Akhir ini bermanfaat bagi mahasiswa Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Banjarmasin, Agustus 2021

Penulis

xii

Halaman

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian... v

Halaman Motto ... vi

Halaman Persembahan ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Permasalahan ... 2

C.Rumusan Masalah ... 3

D.Tujuan penelitian ... 3

E. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 5

A.Landasan Teori ... 5

1.Pengertian Persediaan ... 5

2.Pengakuan dan Pengukuran Persediaan ... 5

3.Pembebanan Persediaan Barang Dagang ... 5

4.Kartu Persediaan ... 8

5.Penyajian Persediaan ... 9

6.Harga Pokok Penjualan (HPP) ... 9

7.Harga Pokok Persediaan ... 9

8.Laporan Laba rugi ... 9

9.Laporan Posisi Keuangan ... 10

B.Hasil Penelitian Terdahulu ... 12

BAB III METODE PENELITIAN ... 14

A.Jenis Penelitian dan Pendekatan Penelitian ... 14

1.Jenis Penelitian ... 14

2.Pendekatan Penelitian ... 14

B.Variabel Penelitian ... 15

xiii

2.Sumber Data ... 16

D.Metode Pengumpulan Data ... 17

1.Metode Observasi ... 17

2.Metode Wawancara ... 17

3.Metode Dokumentasi ... 18

4.Studi kepustakaan ... 18

E. Teknik Analisis Data ... 18

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 19

A.Hasil Penelitian ... 19

1.Sejarah Singkat Toko Aneka Bangunan ... 19

2.Struktur Organisasi ... 19

3.Sistem Pencatatan Transaksi Pembelian dan Penjualan Toko Aneka Bangunan ... 21

4.Sistem Pencatatan Persediaan Toko Aneka Bangunan ... 22

B.Pembahasan Hasil Penelitian ... 22

1.Metode Pengakuan dan Pengukuran serta Penyajian Persediaan Barang Dagangan pada Toko Aneka Bangunan ... 22

2.Evaluasi Terhadap Sistem Pencatatan Persediaan ... 23

BAB V SIMPULAN DAN SARAN ... 152

A.Simpulan ... 152

B.Saran ... 153 DAFTAR PUSTAKA

LAMPIRAN

xiv

Tabel 2. 1. Rumus Biaya MPKP – Periodik... 7

Tabel 2. 2. Metode Rata-Rata Tertimbang – Periodik ... 8

Tabel 2. 3. Tabel Kartu Persediaan ... 8

Tabel 2. 4. Laporan Laba Rugi... 10

Tabel 2. 5. Laporan Posisi Keuangan... 11

Tabel 2. 6. Hasil Penelitian Terdahulu ... 12

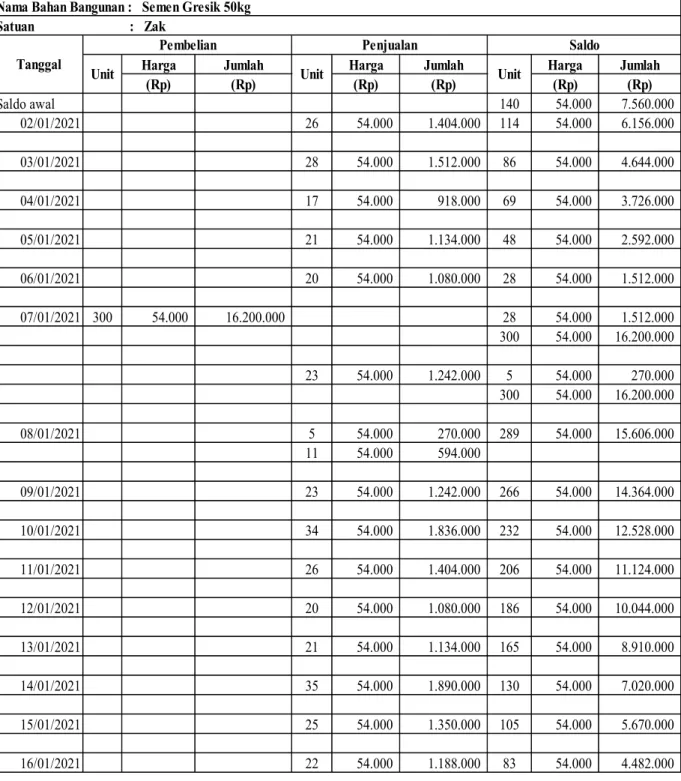

Tabel 4. 1. Persediaan Awal Bahan Bangunan Toko Aneka Bangunan Per 1 Januari – 31 Januari 2021 ... 24

Tabel 4. 2. Daftar Pembelian Toko Aneka Bangunan Per 1 Januari – 31 Januari 2021 ... 24

Tabel 4. 3. Daftar Penjualan Toko Aneka Bangunan Per 1 Januari – 31 Januari 2021 ... 25

Tabel 4. 4. Kartu Persediaan MPKP Perpetual Semen Gresik 50kg Per 1 Januari – 31 Januari 2021 ... 32

Tabel 4. 5. Kartu Persediaan MPKP Perpetual Semen Conch 50kg Per 1 Januari – 31 Januari 2021 ... 34

Tabel 4. 6. Kartu Persediaan MPKP Perpetual Semen Tonasa 50kg Per 1 Januari – 31 Januari 2021 ... 36

Tabel 4. 7. Kartu Persediaan MPKP Perpetual Semen Instant MU 40kg Per 1 Januari – 31 Januari 2021 ... 38

Tabel 4. 8. Kartu Persediaan MPKP Perpetual Semen TR-30 40kg Per 1 Januari – 31 Januari 2021 ... 40

Tabel 4. 9. Kartu Persediaan MPKP Perpetual Besi Baja 10mm Per 1 Januari – 31 Januari 2021 ... 41

Tabel 4. 10. Kartu Persediaan MPKP Perpetual Besi Baja 12mm Per 1 Januari – 31 Januari 2021 ... 43

Tabel 4. 11. Kartu Persediaan MPKP Perpetual Cat Tembok Danabrite 5kg Per 1 Januari – 31 Januari 2021 ... 45

xv

Per 1 Januari – 31 Januari 2021 ... 49 Tabel 4. 14. Pencatatan Persediaan Barang Dagang Perpetual Toko Aneka

Bangunan

Per 1-31 Januari 2021 ... 51 Tabel 4. 15. Persediaan Akhir Toko Aneka Bangunan Per 31 Januari 2021 ... 65 Tabel 4. 16. Laporan Harga Pokok Penjualan (10 sampel bahan bangunan) Toko

Aneka Bangunan Per 31 Januari 2021 ... 65 Tabel 4. 17. Laporan Laba Rugi (10 sampel bahan bangunan) Toko Aneka

Bangunan

Periode 31 Januari 2021 ... 66 Tabel 4. 18. Laporan Posisi Keuangan (10 Sampel Bahan Bangunan) Toko Aneka

Bangunan Per 31 Januari 2021 ... 67 Tabel 4. 19. Persediaan Awal Bahan Bangunan Toko Aneka Bangunan

Per 1 Februari 2021 ... 68 Tabel 4. 20. Daftar Pembelian Toko Bangunan Raihan Banjarbaru

Per 1 – 28 Februari 2019 ... 68 Tabel 4. 21. Daftar Penjualan Toko Aneka Bangunan Per 1 – 28 Februari 2021 . 69 Tabel 4. 22. Kartu Persediaan MPKP Perpetual Semen Gresik 50kg

Per 1 – 28 Februari 2021 ... 75 Tabel 4. 23. Kartu Persediaan MPKP Perpetual Semen Conch 50kg

Per 1 – 28 Februari 2021 ... 77 Tabel 4. 24. Kartu Persediaan MPKP Perpetual ... 79 Tabel 4. 25. Kartu Persediaan MPKP Perpetual Semen Instant MU 40kg

Per 1 – 28 Februari 2021 ... 81 Tabel 4. 26. Kartu Persediaan MPKP Perpetual Semen TR-30 40kg

Per 1 – 28 Februari 2021 ... 83 Tabel 4. 27. Kartu Persediaan MPKP Perpetual Besi Baja 10mm

Per 1 – 28 Februari 2021 ... 84

xvi

Tabel 4. 30. Kartu Persediaan MPKP Perpetual Seng Gajah Tanpa Warna

Per 1 – 28 Februari 2021 ... 90 Tabel 4. 31. Kartu Persediaan MPKP Perpetual Seng Soka Berwarna

Per 1 – 28 Februari 2021 ... 92 Tabel 4. 32. Pencatatan Persediaan Barang Dagang Perpetual Toko Aneka

Bangunan

Per 1- 28 Februari 2021 ... 94 Tabel 4. 33. Persediaan Akhir Toko Aneka Bangunan Per 28 Februari 2021 .... 106 Tabel 4. 34. Laporan Harga Pokok Penjualan (10 Sampel Bahan Bangunan) Toko

Aneka Bangunan Per 28 Februari 2021 ... 106 Tabel 4. 35. Laporan Laba Rugi (10 sampel bahan bangunan) Toko Aneka

Bangunan

Per 31 Februari 2021 ... 107 Tabel 4. 36. Laporan Posisi Keuangan (10 Sampel Bahan Bangunan) Toko Aneka

Bangunan Per 28 Februari 2021 ... 108 Tabel 4. 37. Persediaan Awal Bahan Bangunan Toko Aneka Bangunan

Per 1 Maret 2021 ... 109 Tabel 4. 38. Daftar Pembelian Toko Aneka Bangunan Per 1 – 31 Maret 2021 .. 110 Tabel 4. 39. Daftar Penjualan Toko Aneka Bangunan Per 1 – 31 Maret 2021 ... 111 Tabel 4. 40. Kartu Persediaan MPKP Perpetual Semen Gresik 50kg

Per 1 - 31 Maret 2021 ... 117 Tabel 4. 41. Kartu persediaan MPKP Perpetual Semen Conch 50kg

Per 1– 31 Maret 2021 ... 119 Tabel 4. 42. Kartu persediaan MPKP Perpetual Semen Tonasa 50kg

Per 1 – 31 Maret 2021 ... 121 Tabel 4. 43. Kartu persediaan MPKP Perpetual Semen Instant MU 40kg

Per 1 – 31 Maret 2021 ... 123

xvii

Per 1 – 31 Maret 2021 ... 127 Tabel 4. 46. Kartu persediaan MPKP Perpetual Besi Baja 12mm

Per 1 – 31 Maret 2021 ... 129 Tabel 4. 47. Kartu persediaan MPKP Perpetual Cat Tembok Danabrite 5kg

Per 1 – 31 Maret 2021 ... 131 Tabel 4. 48. Kartu persediaan MPKP Perpetual Seng Gajah Tanpa Warna

Per 1 – 31 Maret 2021 ... 133 Tabel 4. 49. Kartu persediaan MPKP Perpetual Seng Soka Berwarna

Per 1 – 31 Maret 2021 ... 135 Tabel 4. 50. Pencatatan Persediaan Barang Dagang Perpetual Toko Aneka

Bangunan

Per 1-31 Maret 2021 ... 137 Tabel 4. 51. Persediaan Akhir Toko Aneka Bangunan Per 31 Maret 2021 ... 148 Tabel 4. 52. Laporan Harga Pokok Penjualan (10 Sampel Bahan Bangunan) Toko

Aneka Bangunan Periode 1-31 Maret 2021 ... 148 Tabel 4. 53. Laporan Laba Rugi (10 sampel bahan bangunan) Toko Aneka

Bangunan

Per 31 Maret 2021 ... 149 Tabel 4. 54. Laporan Posisi Keuangan (10 Sampel Bahan Bangunan) Toko Aneka

Bangunan Per 31 Maret 2021 ... 150

xviii

Gambar 4. 2. Nota Penjualan Toko Aneka Bangunan ... 21 Gambar 4. 3. Nota Pembelian Toko Aneka Bangunan ... 22

xix Lampiran 1. Surat Ijin Penelitian

Lampiran 2. Lembar Bimbingan Pembimbing Tugas Akhir I Lampiran 3. Lembar Bimbingan Pembimbing Tugas Akhir II Lampiran 4. Lembar Saran Penguji Seminar Tugas Akhir I Lampiran 5. Lembar Saran Penguji Seminar Tugas Akhir II Lampiran 6. Denah Perusahaan

Lampiran 7. Foto Perusahaan Lampiran 8. Daftar Riwayat Hidup

Lampiran 9. Pelaksanaan Sidang Tugas Akhir

Lampiran 10. Surat Izin Usaha Toko Aneka Bangunan Lampiran 11. Lembar Saran Penguji Seminar Proposal I Lampiran 12. Lembar Saran Penguji Seminar Proposal II

1

PENDAHULUAN A. Latar Belakang

Perusahaan dagang maupun manufaktur pada umumnya pasti mempunyai persediaan untuk barang dagangannya. Barang persediaan disimpan dan digunakan untuk tujuan tertentu. Persediaan termasuk salah satu syarat pokok dalam perusahaan dagang didalam melakukan aktivitas perdagangannya.

Dengan adanya ketersediaan barang maka akan sangat berpengaruh pada tingkat kepuasan pelanggan terhadap suatu perusahaan. Oleh sebab itu, perusahaan harus mengelola persediaannya dengan efektif dan juga efesien.

Salah satu tujuan utama perusahaan dagang adalah mendapatkan laba, maka persediaan adalah hal yang sangat berpengaruh pada pendapatan laba suatu perusahaan. Persediaan sangatlah rentan pada kehilangan dan kerusakan.

Oleh sebab itu, persediaan barang dagangan harus dijaga dan dikelola dengan baik agar jauh dari kehilangan dan kerusakan. Persediaan yang hilang dan rusak dapat menyebabkan kerugian pada perusahaan. Untuk meningkatkan manajemen perusahaan yang baik, perusahaan harus selalu mencatat, mengelompokkan dan mengikhtisarkan harga pokok barang selama periode akuntansi dan pada akhir periode harus mengalokasikan antara periode berjalan dengan periode yang akan datang. Karena kesalahan dalam melakukan alokasi akan berdampak serius pada laporan keuangan yang mempengaruhi laporan laba rugi pada saat periode akuntansi yang masih berjalan maupun periode akuntansi yang akan datang.

Toko Aneka Bangunan yang beralamat di Jalan Sultan Adam RT.016 No.50, Komp. Kadar Raya, Kel. Sungai Miai adalah suatu usaha dagang yang menjual berbagai macam bahan bangunan dan jasa khusus angkutan barang dagangan dengan tingkat penjualan yang lumayan tinggi. Selama ini, Toko Aneka Bangunan tidak melakukan pengakuan dan pengukuran serta penyajian persediaan barang dagangan, namun hanya berdasarkan jumlah persediaan yang terdapat di gudang agar dapat mengetahui jumlah barang yang akan

dibeli. Untuk mengetahahui penghasilan penjualannya Toko Aneka Bangunan mencatat semua penerimaan tersebut setiap harinya.

Toko Aneka Bangunan belum menerapkan SAK Entitas Mikro, Kecil, dan Menengah dalam melaksanakan kegiatan usahanya, oleh karena itu pengakuan dan pengukuran serta penyajian persediaan barang dagangan menggunakan rumus biaya MPKP perpetual merupakan rumus biaya yang tepat untuk memudahkan dalam mengetahui berapa jumlah persediaan akhir yang tersisa di gudang. Selain itu rumus biaya ini lebih mudah diterapkan karena sesuai dengan adanya perputaran atau mutasi barang yang cepat, dibanding dengan identifikasi khusus yang lebih tepat untuk barang-barang mewah dan rata-rata tertimbang yang lebih rumit karena perlu adanya pertimbangan rata-rata dari harga yang akan di jual.

Berdasarkan pada keterangan di atas, penulis tertarik melakukan penelitian dengan judul “Pengakuan dan Pengukuran serta Penyajian Persediaan Barang Dagangan dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual sesuai SAK EMKM pada Toko Aneka Bangunan di Banjarmasin”

B. Permasalahan

Selama ini, Toko Aneka Bangunan tidak melakukan pengakuan dan pengukuran serta penyajian persediaan pada barang dagangan, namun hanya berdasarkan jumlah persediaan yang terdapat di gudang agar dapat mengetahui jumlah barang yang akan dibeli. Untuk mengetahahui penghasilan penjualannya Toko Aneka Bangunan mencatat semua penerimaan tersebut setiap harinya.

Seharusnya Toko Aneka Bangunan melakukan pencatatan untuk persediaan barang dagang dengan Rumus Biaya MPKP Perpetual sesuai SAK Entitas Mikro, Kecil, dan Menengah, agar perhitungan persediaan yang masuk dan keluar dapat dikelola dengan mudah. Dalam hal ini, penulis melakukan pembatasan jumlah bahan bangunan yang diteliti dan tidak membahas retur baik retur penjualan maupun retur pembelian. Penulis melakukan pembatasan dengan hanya meneliti 10 bahan bangunan yang memiliki perputaran atau

semen gresik 50kg, semen conch 50kg, semen tonasa 50kg, semen instan MU 40kg, semen TR-30 40kg, besi baja 10mm, besi baja 12mm, cat tembok Danabrite 5kg, seng Gajah tanpa warna, seng Soka berwarna dalam periode 1 Januari 2021 – 31 Maret 2021. Penulis memilih 10 bahan bangunan tersebut karena berdasarkan nota penjualan Toko Aneka Bangunan bahan bangunan tersebut terjual dalam unit yang cukup banyak perbulannya, dan penulis memastikan hal tersebut dengan melakukan wawancara secara langsung kepada pemilik Toko Aneka Bangunan.

C. Rumusan Masalah

Bersumber pada uraian latar belakang tersebut, penulis mengambil rumusan masalah yaitu “Bagaimana Pengakuan dan Pengukuran serta Penyajian Persediaan Barang Dagangan dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual sesuai pada Toko Aneka Bangunan di Banjarmasin?”

D. Tujuan penelitian

Tujuan dari penelitian yang dilakukan penulis agar mengetahui pengakuan dan pengukuran serta penyajian persediaan barang dagangan dengan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual sesuai dengan SAK EMKM pada Toko Aneka Bangunan di Banjarmasin.

E. Manfaat Penelitian 1. Bagi Penulis

Penelitian ini dilakukan agar menjadi penambah pengetahuan dan wawasan serta menjadi perbandingan bagi penulis antara teori yang selama ini di dapatkan dengan praktik yang sebenarnya terlebih tentang pengakuan dan pengukuran serta penyajian persediaan barang dagangan.

2. Bagi Toko Aneka Bangunan

Penulis mengharapkan hasil dari penelitian bisa menjadi masukan dan referensi bagi Toko Aneka Bangunan untuk memudahkan dalam menjalankan usahanya guna mencapai tujuan yang diinginkan.

3. Bagi Politeknik Negeri Banjarmasin

Penulis mengharapkan hasil dari penelitian ini bisa menjadi penambah literatur bagi peneliti dengan bidang dan judul yang sama di masa mendatang.

5

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Persediaan

Standar Akuntansi Keuangan (SAK) EMKM, mendefinisikan bahwa persediaan merupakan aktiva atau aset :

a. pada keadaan normal ada untuk di jual

b. dilakukan kegiatan produksi yang setelahnya akan dijual

c. dipakai dalam kegiatan produksi atau pemberian jasa dalam bentuk bahan ataupun perlengkapan. (IAI, 2016:21)

2. Pengakuan dan Pengukuran Persediaan

a. Persediaan diakui sebesar perolehannya oleh perusahaan.

b. Biaya perolehan meliputi segala biaya apapun seperti pembelian, konversi, dain lainnya yang terjadi untuk membawa persediaan ke situasi dan kondisi serta lokasi yang tersedia untuk digunakan.

c. Teknik pengukuran dalam persediaan, seperti metode biaya yang ditentukan dimuka (biaya standar) ataupun metode eceran, untuk lebih mudah digunakan apabila hasil yang didapatkan hampir mendekati biaya perolehannya.

d. Suatu entitas boleh menentukan ingin memakai rumus biaya Masuk Pertama Keluar Pertama (MPKP) maupun Rata-Rata Terimbang dalam penentuan biaya perolehan. (IAI, 2016:21)

3. Pembebanan Persediaan Barang Dagang

Pembebanan persediaan barang dagang boleh dilakukan pada saat penjualan maupun pada saat akhir periode tertentu. Suatu perusahaan bebas menentukan dan memutuskan menggunakan biaya Masuk Pertama Keluar Pertama (MPKP) ataupun rata-rata tertimbang untuk mendapatkan hasil persediaan akhir barang dagangan.

Contoh :

Pada tanggal 1 Desember 20X8, Entitas A tidak memiliki saldo persediaan. Pada tanggal 5 Desember 20X8, Entitas A membeli 1.000 unit persediaan pada biaya perolehan Rp 1.000 per unit. Pada tanggal 10 Desember 20X8, Entitas A membeli 1.000 unit persediaan pada biaya perolehan Rp1.100 per unit. Pada tanggal 15 Desember 20X8, Entitas A menjual 1.000 unit persediaan dengan harga jual Rp1.500 per unit secara tunai.

a. Metode MPKP-perpetual

Metode ini mengasumsikan bahwa barang dalam persediaan yang pertama dibeli akan digunakan atau dijual terlebih dahulu sehingga yang tersisa dalam persediaan akhir adalah yang dibeli atau diproduksi kemudiah, serta HPP dicatat saat transaksi penjualan.

Pencatatan saat terjadi penjualan :

15 Des 20X8 Kas Rp1.500.000

Penjualan Rp1.500.000

(=Rp1.500 x 1.000)

15 Des 20X8 HPP Rp1.000.000

Persediaan Rp1.000.000

(=Rp1.000 x 1.000)

b. Metode Rata-Rata Tertimbang-Perpetual

Metode ini mengasumsikan bahwa biaya setiap barang ditentukan berdasarkan biaya rata-rata tertimbang persediaan awal periode dan persediaan yang dibeli atau diproduksi selama periode, HPP dicatat saat transaksi penjualan. Pencatatan saat terjadi penjualan :

15 Des 20X8 Kas Rp1.500.000

Penjualan Rp1.500.000

(=Rp1.500 x 1.000)

15 Des 20X8 HPP Rp1.050.000

Persediaan Rp 1.050.000

(=Rp1.050 x 1.000)

Rp1.050 = {(Rp1.000 x 1.000) + (Rp1.100 x 1.000)} / (1.000 + 1.000)

c. Metode Periodik

Dengan metode ini HPP dihitung dan dicatat entitas pada akhir periode pelaporan.

Untuk persediaan barang dagang, HPP dihitung dengan formula sebagai berikut :

Persediaan Awal xxx

(+) Pembelian xxx

(-) Persediaan Akhir xxx

(=) HPP xxx

Nilai persediaan akhir yang digunakan bergantung pada rumus biaya yang digunakan. Dengan rumus MPKP maka nilai persediaan akhir di asumsikan adalah nilai pembelian terakhir.

Sementara dengan menggunakan rumus rata-rata, nilai persediaan akhir adalah nilai pembelian rata-rata. (IAI, 2016:49)

Pada contoh diatas sebagai berikut :

Tabel 2. 1. Rumus Biaya MPKP – Periodik

Sumber : (IAI, 2016:49)

Persediaan Awal Rp -

(+) Pembelian Rp2.100.000 (-) Persediaan Akhir - Rp1.100.000

(=) HPP Rp1.000.000

Ayat Jurnal Penyesuaian (31 Desember 20X8)

HPP Rp1.000.000

Persediaan Rp1.000.000

Tabel 2. 2. Metode Rata-Rata Tertimbang – Periodik

Sumber : (IAI, 2016:49)

4. Kartu Persediaan

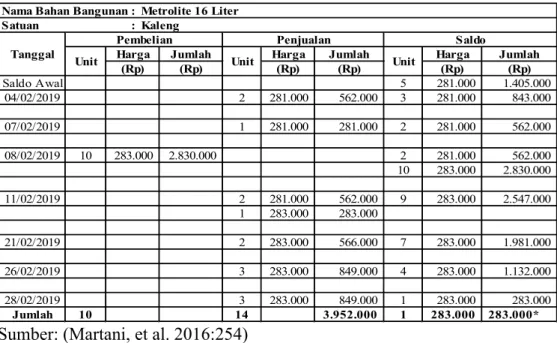

Fungsi akuntasi menggunakan kartu persediaan untuk melakukan pencatatan terhadap pengurangan harga pokok produk yang terjual. Kartu persediaan berfungsi melakukan pengawasan pada mutasi dan persediaan barang yang tersimpan digudang. (Martani, et al. 2016:254)

Tabel 2. 3. Tabel Kartu Persediaan

Sumber: (Martani, et al. 2016:254)

Persediaan Awal Rp -

(+) Pembelian Rp2.100.000 (-) Persediaan Akhir - Rp1.050.000

(=) HPP Rp1.050.000

Ayat Jurnal Penyesuaian (31 Desember 20X8)

HPP Rp1.050.000

Persediaan Rp1.050.000

Harga Jumlah Harga Jumlah Harga Jumlah

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

Saldo Awal 5 281.000 1.405.000

04/02/2019 2 281.000 562.000 3 281.000 843.000 07/02/2019 1 281.000 281.000 2 281.000 562.000

08/02/2019 10 283.000 2.830.000 2 281.000 562.000

10 283.000 2.830.000

11/02/2019 2 281.000 562.000 9 283.000 2.547.000

1 283.000 283.000

21/02/2019 2 283.000 566.000 7 283.000 1.981.000

26/02/2019 3 283.000 849.000 4 283.000 1.132.000

28/02/2019 3 283.000 849.000 1 283.000 283.000

Jumlah 10 14 3.952.000 1 283.000 283.000*

Nama Bahan Bangunan : Metrolite 16 Liter Satuan : Kaleng

Tanggal Pembelian Penjualan Saldo

Unit Unit Unit

Menurut SAK (Standar Akuntansi Keuangan) Entitas Mikro, Kecil dan Menengah, penyajian persediaan yaitu :

a. Menyajikan persediaan pada kelompok aset dalam laporan posisi keuangan.

b. Jumlah yang tercatat pada suatu persediaan sebagai beban periode dimana diakuinya pendapatan yang terkait apabila persediaan dijual.

(IAI, 2016:21)

6. Harga Pokok Penjualan (HPP)

Menunjukkan jumlah harga pokok barang-barang yang dijual selama periode tertentu. Jika barang yang dijual berasal dari pembelian, maka harga pokok penjualan adalah harga beli barang dikali kuantitas barang yang dijual. Tetapi jika barang yang dijual berasal dari hasil produksi sendiri, maka harga pokok produksinya harus dihitung terlebih dahulu. Harga pokok penjualan adalah harga pokok produksi ditambah harga pokok persediaan barang jadi awal periode dan dikurangi harga pokok persediaan akhir periode.

(Baridwan, 2015:31) 7. Harga Pokok Persediaan

Supriyono (2008:16) mendefinisikan harga pokok merupakan total yang bisa diukur dalam dasar satuan uang, yang kemudian dibayar dalam bentuk kas atau di korbankannya nilai jasa, atau timbulnya hutang atau tambahan modal dalam rangka kepemilikan barang maupun jasa untuk keperluan perusahaan, yang terjadi di masa lalu ataupun masa yang akan datang. (Sambuaga, 2013)

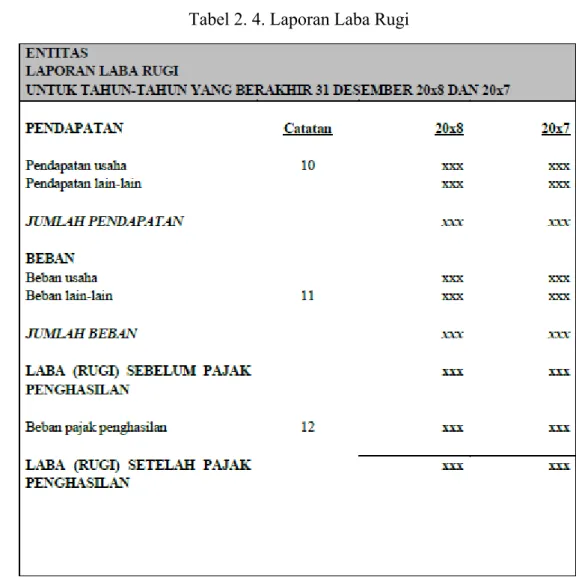

8. Laporan Laba rugi

Laporan laba rugi adalah laporan yang menilai keberhasilan suatu entitas untuk periode yang ditentukan. Laporan ini dapat menentukan perusahaan dalam terciptanya laba maupun rugi, nilai investasi maupun perhitungan kelayakan kredit dan mengukur kesanggupan suatu perusahaan dalam melunasi kewajiban-kewajiban yang belum dibayar.

(Sinarwati, et al. 2013:43)

Tabel 2. 4. Laporan Laba Rugi

Sumber: (IAI, 2016)

9. Laporan Posisi Keuangan

Laporan posisi keuangan menyajikan informasi keuangan tentang ragam aset (mencerminkan penggunaan dana) maupun ragam liabilitas dan ekuitas (mencerminkan sumber perolah dana). Akun yang terdapat dilaporan posisi keuangan, yaitu akun-akun aset, liabilitas dan ekuitas yang lazim disebut akun rill atau akun permanen (permanent accounts).

Laporan posisi keuangan menyajikan keseimbangan penggunaan dana dan perolehan dana yang harus selalu terjaga sebagai perwujudan dari hukum dana (the law of fund). (IAI, 2016)

Sumber: (IAI, 2016)

B. Hasil Penelitian Terdahulu

Berikut adalah tabel hasil penelitian terdahulu yang dapat digunakan sebagai perbandingan :

Tabel 2. 6. Hasil Penelitian Terdahulu

Aspek Ulfi Taqwaning Bekti

(2019) Herwinda Afmawati

(2019) Noor Habibah

(2019) Judul Pengakuan dan

Pengukuran serta Penyajian Persediaan Barang Dagang dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP)- perpetual berdasarkan SAK EMKM pada Toko Bangunan Raihan Banjarbaru Provinsi Kalimantan Selatan

Pengakuan dan Pengukuran serta Penyajian Persediaan Barang Dagang dengan menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) perpetual berdasarkan SAK EMKM pada Toko Bangunan Sumber Aneka Banjarbaru

Pengakuan dan Pengukuran Serta Penyajian Persediaan Barang Dagangan Menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) Perpetual Berdasarkan SAK EMKM Pada Apotek Al-Faruq Banjarmasin

Institusi yang Diteliti

Toko Bangunan Raihan Banjarbaru Provinsi Kalimantan Selatan

Toko Bangunan Sumber

Aneka Banjarbaru Apotek Al-Faruq Banjarmasin Periode

Analisis 1 Januari 2019 - 31 Maret

2019. 1 Januari – 31 Maret 2019 1 Januari-31 Maret 2019 Rumusan

Masalah Bagaimana Pengakuan dan Pengukuran serta

Penyajian Persediaan Barang Dagang dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP)- Perpetual berdasarkan SAK EMKM pada Toko Bangunan Raihan Banjarbaru Provinsi Kalimantan Selatan?

Bagaimana Pengakuan dan Pengukuran Serta

Penyajian Persediaan Barang Dangangan dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual berdasarkan SAK EMKM pada Toko Bangunan Sumber Aneka Banjarbaru?

Bagaimana Pengakuan dan Pengukuran Serta

Penyajian Persediaan Barang Dagangan Menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) Perpetual Berdasarkan SAK EMKM Pada Apotek Al-Faruq Banjarmasin?

Tujuan

Penelitian mengetahui pengakuan dan pengukuran serta

penyajian persediaan barang dagang dengan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP)- Perpetual berdasarkan SAK EMKM pada Toko Bangunan Raihan Banjarbaru Provunsi Kalimantan Selatan

Agar dapat mengetahui pengakuan dan pengukuran serta

penyajian barang dagangan dengan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual sesuai dengan SAK EMKM pada Toko Bangunan Sumber Aneka Banjarbaru

Untuk mengetahui bagaimana Pengakuan dan Pengukuran Serta

Penyajian Persediaan Barang Dagangan Menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) Perpetual Berdasarkan SAK EMKM Pada Apotek Al- Faruq Banjarmasin

Metode

Penelitian Menggunakan penelitian kepustakaan dan penelitian lapangan (observasi, wawancara, dan dokumentasi) serta menggunakan metode MPKP Perpetual.

Jenis Penelitian: Kualitatif Jenis Data: 1.Kualitatif 2.Kuantitatif Sumber Data:

1.Primer 2.Sekunder Metode Pengumpulan Data: 1.Observasi 2.Wawancara

3.Dokumentasi 4.Studi Pustaka

Rumus Biaya MPKP (Masuk Pertama Keluar Pertama)- Perpetual

Hasil

Penelitian Hasil penelitian persediaan metode MPKP-Perpetual pada Toko Bangunan Raihan Banjarbaru jumlah persediaan akhir untuk bulan Januari, Februari, dan Maret 2019 masing- masing sebesar

Rp10.816.000,00 , Rp10.577.000,00 , dan Rp8.679.000,00 dengan laba rugi untuk 10 (sepuluh) sampel obat masing-masing sebesar Rp2.162.000,00 , Rp1.903.500,00 , dan Rp2.975.000,00.

Dari hasil penelitian untuk 10 sampel persediaan barang dagangan diketahui jumlah persediaan akhir barang dagangan bulan Januari Rp6.986.500,00 laba rugi Rp1.127.000,00 persediaan akhir barang dagangan Februari Rp7.775.500,00 laba rugi Rp1.053.000,00 dan persediaan akhir barang dagangan Maret

Rp9.560.000,00 laba rugi Rp995.000,00.

Jumlah persediaan akhir 10 jenis obat selama 3 bulan sebanyak Rp833.950,00 dan Laba Rugi untuk 10 jenis obat sebanyak

Rp2.061.200,00

Sumber : Ulfi Taqwaning Bekti (2019), Herwinda Afmawati (2019), Noor Habibah (2019).

Penelitian yang dilakukan penulis secara umum memiliki kesamaan dengan penelitian-penelitian terdahulu dalam beberapa hal: (1) Rumus biaya yang digunakan, yaitu Masuk Pertama Keluar Pertama (MPKP) perpetual; (2) berdasarkan SAK EMKM; (3) Jenis dan Sumber Data.

Sedangkan penelitian penulis secara umum memiliki perbedaan dalam beberapa hal dengan penelitian-penelitian terdahulu yaitu: (1) Objek Penelitian.

14 BAB III

METODE PENELITIAN

A. Jenis Penelitian dan Pendekatan Penelitian 1. Jenis Penelitian

Jenis penelitian mencakup penelitian kualitatif, penelitian kuantitatif, dan penelitian gabungan, adapun definisinya sebagai berikut :

a. Penelitian kualitatif

“Dalam penelitian kualitatif, data diperoleh dari berbagai sumber, dengan menggunakan teknik pengumpulan data yang bermacam-macam dan dilakukan secara terus-menerus sampai datanya jenuh” (Sugiyono, 2012:243).

b. Penelitian kuantitatif

“Dalam penelitian kuantitatif, teknik analisis data yang digunakan sudah jelas yaitu diarahkan untuk menjawab rumusan masalah atau menguji hipotesis yang telah dirumuskan dan teknis analisis datanya menggunakan metode statistik yang sudah tersedia”

(Sugiyono, 2012:243).

c. Penelitian gabungan

Penelitian gabungan yaitu menggabungkan antara penelitian kualitatif dan penelitian kuantitatif dalam meneliti suatu masalah.

(Yusuf, 2014:428)

Jenis penelitian yang dilakukan oleh penulis menggunakan metode penelitian kualitatif karena penulis melakukan pengumpulan data-data seperti persediaan awal, pembelian dan penjualan yang terjadi pada Toko Aneka Bangunan.

2. Pendekatan Penelitian

Pendekatan penelitian terdiri dari Eksploratif, Deskriptif dan Pengujian Hipotesis, adapun definisinya sebagai berikut:

Penelitian ini merupakan tahap proses penjajakan, terutama dalam pemantapan dalam konsep lingkup penelitian dengan jangkauan konseptual yang lebih luas. (Yusuf, 2014:60)

b. Deskriptif

Penelitian ini merupakan penelitian dengan mengumpulkan informasi sesuai dengan yang terjadi apa adanya mengenai status suatu gejala. Setelah semua sumber data terkumpul maka dilanjutkan analisis data. (Hikmawati, 2017:88)

c. Pengujian Hipotesis

Pengujian hipotesis merupakan suatu dugaan yang bersifat sementara yang harus diyakinkan dan dibuktikan kembali keabsahannya dengan pengkajian ilmiah. Namun hipotesis adalah dugaan sementara yang diyakini oleh peneliti besar kemungkinan kebenarannya. (Yusuf, 2014:130)

Pendekatan penelitian yang dilakukan penulis termasuk dalam pendekatan deskriptif dengan melakukan penyusunan serta menganalisis data yang telah diperoleh sehingga didapatkan informasi mengenai masalah yang terjadi dalam penelitian ini.

B. Variabel Penelitian

Untuk mendukung pembahasan suatu penelitian, maka diperlukan variabel sebagai pedoman untuk memperjelas agar tidak menimbulkan kesalahan saat pengumpulan dan pengolahan data. Adapun variabel yang ada dalam penelitian ini diantaranya yaitu :

1. Pengakuan dan pengukuran persediaan

Entitas mengakui persediaan pada saat diperoleh, sebesar biaya perolehannya. Biaya perolehan meliputi seluruh biaya pembelian, biaya konversi, serta biaya yang lain yang terjalin untuk membawa persediaan ke keadaan serta posisi yang siap digunakan. Buat metode pengukuran persediaan, seperti metode biaya standar ataupun metode eceran, demi kemudahan dan dapat digunakan apabila hasilnya mendekati biaya perolehan serta suatu entitas dapat memutuskan memakai rumus biaya Masuk Pertama Keluar Pertama (MPKP) ataupun Rata- Rata Terimbang dalam memastikan biaya perolehan. (IAI, 2016:21)

2. Penyajian

Persediaan dimasukkan dalam kelompok aset dalam laporan posisi keuangan dan pada saat dijualnya persediaan, maka jumlah yang dicatat di akui menjadi beban periode. (IAI, 2016:21)

Toko Aneka Bangunan tidak melakukan pengakuan dan pengukuran serta penyajian barang dagangan dan tidak menerapkan rumus biaya yang sesuai dalam melaksanakan kegiatan usahanya, sehingga penulis menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP) perpetual untuk metode persediaannya.

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yaitu data kualitatif dan data kuantitatif, berikut pengertiannya :

a. Data Kualitatif

Data kualitatif dalam pengumpulan data maupun informasi tidak menggunakan angka. (Anggara, 2015:31)

Data kualitatif yang didapatkan oleh penulis yaitu tentang sejarah singkat Toko Aneka Bangunan, tugas serta tanggung jawab yang terdapat dalam struktur organisasi Toko Aneka Bangunan.

b. Data Kuantitatif

Data kuantitatif yaitu data yang mulai dari pengumpulan dan penafsiran data disajikan dengan bentuk yang di angkakan. (Anggara, 2015:31)

Data kuantitatif yang diperoleh penulis berupa data 10 jenis barang yang diteliti berdasarkan pembelian dan penjualan Toko Aneka Bangunan.

2. Sumber Data

Penelitian ini menggunakan sumber data yaitu data primer dan sekunder. Berikut pengertiannya :

Penelitian dengan data primer merupakan penelitian dengan membutuhkan informasi atau data dari sumber utama atau responden.

Biasanya dengan melalui pertanyaan tertulis yaitu kuesioner ataupun dengan wawancara. (Hikmawati, 2017:18)

Data primer yang didapatkan oleh penulis berupa sejarah singkat beserta struktur organisasi toko, 10 sampel bahan bangunan yang memiliki perputaran atau mutasi yang cepat.

b. Data Sekunder

Penelitian sekunder merupakan penelitian yang memperoleh data atau informasi tidak berasal dari responden langsung untuk mendapat jawaban dari masalah yang sedang diteliti. Penelitan sekunder biasanya dikenal sebagai penelitian dengan studi kepustakaan. (Hikmawati, 2017:19)

Pada penelitian ini, penulis memperoleh data sekunder dari Toko Aneka Bangunan berupa dokumentasi, perijinan dan dokumen pendukung lainnya.

D. Metode Pengumpulan Data

Untuk mengumpulkan berbagai macam data dan informasi terhadap penyelesaian pengerjaan Tugas Akhir, maka penulis memilih menggunakan metode diantaranya sebagai berikut :

1. Metode Observasi

Metode observasi juga sering dikenal dengan metode pengamatn.

Ringkasnya metode ini adalah metode pengumpulan informasi dengan mencatat terhadap sesuatu secara teliti dan terancang atau sistematik.

(Amir, dkk. 2009:173) 2. Metode Wawancara

Wawancara merupakan salah satu teknik yang dapat digunakan untuk mengumpulkan data penelitian. Secara sederhana dapat dikatakan bahwa wawancara (interview) adalah suatu kejadian atau suatu proses interaksi antara pewawancara (interviewer) dan sumber informasi atau orang yang diwawancarai (narasumber) melalui komunikasi langsung. Dapat pula dikatakan bahwa wawancara merupakan percakap an tatap muka (face to

face) antara pewawancara dengan sumber informasi, di mana pewawancara bertanya langsung tentang sesuatu objek yang diteliti dan telah dirancang sebelumnya. (Yusuf, 2014:372)

3. Metode Dokumentasi

Metode ini asal katanya adalah dokumen, memiliki pengertian suatu barang tertulis. Maka untuk mejalankan metode ini harus melakukan penyelidikan terhadap apapun seperti buku, majalah, catatan harian, undang-undang, serta lainnya agar mendapatkan segala informasi dan data yang diperlukan. (Hikmawati, 2017:42)

4. Studi kepustakaan

“Studi kepustakaan merupakan metode yang berkaitan dengan kajian teoritis dan referensi lain yang terkait dengan nilai, budaya, dan norma yang berkembang pada situasi sosial yang diteliti”. (Sugiyono, 2012:291) E. Teknik Analisis Data

Beberapa teknik menganalisis data yang penulis lakukan untuk penelitian ini yaitu :

1. Dengan pengumpulan data-data dan informasi yang dibutuhkan dalam penelitian seperti data persediaan awal, data transaksi pembelian dan transaksi penjualan yang di lakukan oleh Toko Aneka Bangunan

2. Bersumber pada informasi yang sudah didapat tersebut, maka penulis membuat catatan persediaan awal, catatan pembelian, serta catatan penjualan barang dagangan

3. Membuat kartu persediaan barang dagangan dengan memakai rumus biaya Masuk Pertama Keluar Pertama (MPKP) perpetual dari transaksi pembelian dan penjualan berdasarkan SAK EMKM.

4. Menentukan hasil perhitungan persediaan akhir barang dagangan dengan memakai rumus biaya Masuk Pertama Keluar Pertama (MPKP)

5. Membuat laporan posisi keuangan untuk 10 nama bahan bangunan yang diteliti.

6. Menghitung harga pokok penjualan dan membuat perhitungan laporan laba rugi bulan Januari, Februari, dan Maret untuk 10 nama bahan bangunan yang diteliti.

19

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Toko Aneka Bangunan

Laba dan keuntungan dalam kegiatan usaha perdagangan merupakan hal yang menjanjikan apabila ditekuni dan dilakukan dengan benar.

Sama halnya dengan Toko Aneka Bangunan yang bergerak di bidang usaha alat-alat dan bahan bangunan. Usaha ini didirikan pada tanggal 21 juni 2001 oleh Bapak Zainuddin Jarnie, SH. Usaha ini terletak di Jalan Sultan Adam Komp. Kadar Raya Banjarmasin. Pendirian usaha ini, tidak lain sebagai pintu rezeki bagi beliau serta keluarganya, dan diharapkan dapat memperoleh laba/keutungan semaksimal mungkin.

2. Struktur Organisasi

Organisasi yaitu sekumpulan orang yang melaksanakan kerja sama untuk mencapai suatu tujuan yang telah ditentukan, sedangkan struktur adalah susunan atau komponen-komponen yang ada didalamnya. Struktur organisasi itu sendiri memiliki arti sebagai suatu susunan komponen- komponen dari unit kerja yang terdapat didalam suatu organisasi. Pada suatu organisasi ada bagian-bagian yang ditunjuk atau diberikan wewenang dan tanggung jawab pada bagian yang telah ditetapkan tersebut.

Pemimpin pada suatu organisasi merupakan unsur terpenting dalam menjalankan rencana untuk mencapai tujuan yang telah ditetapkan sebelumnya. Dengan adanya struktur organisasi maka akan mempermudah dalam mencapai tujuan tersebut karena pekerjaan setiap bagian akan terfokus. Pada Toko Aneka Bangunan juga terdapat struktur organisasi. Berikut adalah bagan struktur organisasi pada Toko Aneka Bangunan :

Bagan 4. 1. Struktur Organisasi Toko Aneka Bangunan Sumber: Toko Aneka Bangunan

Berdasarkan bagan struktur organisasi tersebut, maka berikut uraian singkat terkait dengan tugas dan wewenang masing-masing bagian pada organisasi Toko Aneka Bangunan, yaitu:

a. Pemilik Toko/Kasir

Pemilik toko disini memiliki tugas untuk menentukan anggaran serta biaya yang diperlukan pada Toko Aneka Bangunan dan juga merangkap sebagai kasir untuk mencatat penerimaan & pengeluaran yang diterima ketika terjadi transaksi.

b. Karyawan Toko

Karyawan toko memiliki tugas melayani pembeli atau pelanggan pada Toko Aneka Bangunan.

c. Karyawan Pengiriman

Karyawan pengiriman bertugas mengantarkan barang yang telah dibeli oleh pelanggan dalam jumlah besar dan batas minimal yang telah ditentukan oleh pemilik Toko Aneka Bangunan.

PEMILIK TOKO

BANGUNAN/KASIR

KARYAWAN

TOKO KARYAWAN

PENGIRIMAN

Bangunan

Toko Aneka Bangunan tidak melakukan pencatatan terhadap transaksi pembelian maupun penjualan. Toko Aneka Bangunan hanya menerima dan menyimpan nota pembelian dari supplier, dan untuk transaksi penjualan Toko Aneka Bangunan menyimpan dan memberikan nota kepada customer.

Gambar 4. 1. Nota Penjualan Toko Aneka Bangunan Sumber: Toko Aneka Bangunan

Gambar 4. 2. Nota Pembelian Toko Aneka Bangunan Sumber: Toko Aneka Bangunan

4. Sistem Pencatatan Persediaan Toko Aneka Bangunan

Toko Aneka Bangunan dalam praktiknya tidak mencatat persediaan bahan bangunan yang masuk maupun yang keluar, sehingga jika ingin mengetahui jumlah persediaan yang tersisa perlu dilakukan perhitungan fisik (stock opname) yang ada digedung. Hal ini dikhawatirkan dapat menimbulkan terjadinya kesalahan atau kecurangan karena tidak dilakukan pencatatan. Untuk menghindari kemungkinan terjadinya kecurangan atau penyelewengan sebaiknya Toko Aneka Bangunan menggunakan pencatatan kartu persediaan agar lebih memudahkan untuk mengetahui mutasi dari persediaan barang dagangannya.

B. Pembahasan Hasil Penelitian

1. Metode Pengakuan dan Pengukuran serta Penyajian Persediaan Barang Dagangan pada Toko Aneka Bangunan

Toko Aneka Bangunan tidak melakukan pengakuan dan pengukuran serta penyajian persediaan barang dagangan. tidak adanya pengakuan dan pengukuran serta penyajian persediaan barang dagangan ini dapat membuat entitas kesulitan dalam mengetahui nilai dan unit persediaan barang dagangan yang masih tersedia ditoko.

Berdasarkan evaluasi terhadap sistem pencatatan pada Toko Aneka Bangunan, yang selama ini tidak melakukan pencatatan persediaan, sehingga sangat rentan terjadinya kecurangan maupun penyelewengan serta kehilangan terhadap persediaan barang dagangan. dengan demikian pemulis menyarankan agar Toko Aneka Bangunan melakukan pengakuan dan pengukuran serta penyajian persediaan barang dagangan dengan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual.

Penulis menggunakan rumus biaya yang lebih sesuai berdasarkan kondisi persediaan barang dagangan yang dimiliki oleh Toko Aneka Bangunan yaitu rumus biaya Masuk Pertama Keluar Pertama (MPKP) perpetual. Rumus ini merupakan rumus yang tepat sesuai dengan kondisi perputaraan persediaan barang dagangan yang cepat tanpa harus melakukan perhitungan dari rata-rata harga pokoknya seperti pada rumus biaya rata-rata tertimbang, pada identifikasi khusus yang lebih tepat untuk persediaan yang mutasinya sedikit namun harga pokoknya tinggi.

Sistem pencatatan perpetual memiliki beberapa kelebihan yaitu dengan dibuatkan kolom tanggal transaksi, penjualan, pembelian, dan saldo akhir persdiaan. Setiap terjadi transaksi pembelian dan penjualan barang dagangan, dicatata pada kartu persediaan sehingga dapat mengetahui persediaan akhir dengan cepat. Sistem pencatatan perpetual mempunyai pencatatan persediaan yang dilakukan setiap terjadi transaksi yang mempengaruhi persediaan. Saldo perkiraan persediaan akan menunjukkan saldo persediaan yang sebenarnya.

Data yang dapat dipaparkan berkenaan dengan persediaan guna membuat kartu persediaan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual. Berikut adalah data persediaan awal, data pembelian dan penjualan untuk bulan Januari, Februari, dan Maret pada Toko Aneka Bangunan.

Tabel 4. 1. Persediaan Awal Bahan Bangunan Toko Aneka Bangunan

Per 1 Januari – 31 Januari 2021

No. Nama Barang Satuan Unit Harga/Unit Jumlah

1 Semen Gresik 50kg Zak 140 Rp 54.000 Rp 7.560.000 2 Semen Conch 50kg Zak 105 Rp 43.000 Rp 4.515.000 3 Semen Tonasa 50kg Zak 78 Rp 49.000 Rp 3.822.000 4 Semen Instan MU 40kg Zak 80 Rp 110.000 Rp 8.800.000 5 Semen TR-30 40kg Zak 52 Rp 95.000 Rp 4.940.000 6 Besi Baja 10mm Batang 90 Rp 85.000 Rp 7.650.000 7 Besi Baja 12mm Batang 115 Rp 90.000 Rp 10.350.000 8 Cat Tembok Danabrite 5kg Kaleng 50 Rp 112.000 Rp 5.600.000 9 Seng Gajah Tanpa Warna Lembar 63 Rp 41.500 Rp 2.614.500 10 Seng Soka Berwarna Lembar 55 Rp 58.500 Rp 3.217.500

Jumlah 828 Rp59.069.000

Sumber: Toko Aneka Bangunan diolah oleh penulis

Berikut adalah data pembelian dan penjualan untuk 10 bahan bangunan pada Toko Aneka Bangunan pada tanggal 1 Januari – 31 Januari 2021:

Tabel 4. 2. Daftar Pembelian Toko Aneka Bangunan Per 1 Januari – 31 Januari 2021

Tanggal Nama Barang Satuan Unit Harga/Unit Jumlah

07/01/2021 Semen Gresik 50kg Zak 300 Rp 54.000 Rp 16.200.000

17/01/2021 200 Rp 54.000 Rp 10.800.000

27/01/2021 220 Rp 54.000 Rp 11.880.000

06/01/2021 Semen Conch 50kg Zak 315 Rp 43.000 Rp 13.545.000

20/01/2021 350 Rp 43.000 Rp 15.050.000

09/01/2021 Semen Tonasa 50kg Zak 150 Rp 49.000 Rp 7.350.000

23/01/2021 125 Rp 49.000 Rp 6.125.000

10/01/2021 Semen Instan MU 40kg Zak 175 Rp 111.000 Rp 19.425.000 14/01/2021 Semen TR-30 40kg Zak 100 Rp 97.500 Rp 9.750.000 09/01/2021 Besi Baja 10mm Batang 175 Rp 85.000 Rp 14.875.000

23/01/2021 150 Rp 85.000 Rp 12.750.000

24/01/2021 Besi Baja 12mm Batang 175 Rp 90.000 Rp 15.750.000 06/01/2021 Cat Tembok Danabrite 5kg Kaleng 150 Rp 112.500 Rp 16.875.000

23/01/2021 150 Rp 112.500 Rp 16.875.000

06/01/2021 Seng Gajah Tanpa Warna Lembar 200 Rp 41.500 Rp 8.300.000

23/01/2021 150 Rp 41.500 Rp 6.225.000 06/01/2021 Seng Soka Berwarna Lembar 250 Rp 58.500 Rp 14.625.000

23/01/2021 150 Rp 58.500 Rp 8.775.000

Jumlah 3485 Rp 225.175.000

Sumber: Toko Aneka Bangunan diolah oleh penulis Tabel 4. 3. Daftar Penjualan

Toko Aneka Bangunan Per 1 Januari – 31 Januari 2021

Semen Gresik 50kg 26 Zak Rp 57.000 Rp 1.482.000 Semen Conch 50kg 25 Zak Rp 48.000 Rp 1.200.000 Semen Tonasa 50kg 10 Zak Rp 54.000 Rp 540.000 Semen Instant MU 40kg 11 Zak Rp 125.000 Rp 1.375.000 Semen TR-30 40kg 5 Zak Rp 120.000 Rp 600.000 Besi Baja 10mm 16 Batang Rp 95.000 Rp 1.520.000 Cat Tembok Danabrite 5kg 10 Kaleng Rp 125.000 Rp 1.250.000 Seng Gajah Tanpa Warna 15 Lembar Rp 51.000 Rp 765.000 Seng Soka Berwarna 16 Lembar Rp 62.500 Rp 1.000.000

Jumlah 134 Rp 9.732.000

Semen Gresik 50kg 28 Zak Rp 57.000 Rp 1.596.000 Semen Conch 50kg 23 Zak Rp 48.000 Rp 1.104.000 Semen Tonasa 50kg 13 Zak Rp 54.000 Rp 702.000 Semen Instant MU 40kg 8 Zak Rp 125.000 Rp 1.000.000 Semen TR-30 40kg 8 Zak Rp 120.000 Rp 960.000 Besi 10mm 11 Batang Rp 95.000 Rp 1.045.000 Cat Tembok Danabrite 5kg 11 Kaleng Rp 125.000 Rp 1.375.000 Seng Gajah Tanpa Warna 7 Lembar Rp 51.000 Rp 357.000 Seng Soka Berwarna 15 Lembar Rp 62.500 Rp 937.500

Jumlah 124 Rp 9.076.500

Semen Gresik 50kg 17 Zak Rp 57.000 Rp 969.000 Semen Conch 50kg 19 Zak Rp 48.000 Rp 912.000 Semen Tonasa 50kg 5 Zak Rp 54.000 Rp 270.000 Semen Instant MU 40kg 15 Zak Rp 125.000 Rp 1.875.000 Semen TR-30 40kg 3 Zak Rp 120.000 Rp 360.000 Besi Baja 10mm 9 Batang Rp 95.000 Rp 855.000 Besi Baja 12mm 5 Batang Rp 105.000 Rp 525.000 Cat Tembok Danabrite 5kg 6 Kaleng Rp 125.000 Rp 750.000 Seng Gajah Tanpa Warna 9 Lembar Rp 51.000 Rp 459.000 Seng Soka Berwarna 9 Lembar Rp 62.500 Rp 562.500

Jumlah 97 Rp 7.537.500

Semen Gresik 50kg 21 Zak Rp 57.000 Rp 1.197.000 Semen Conch 50kg 26 Zak Rp 48.000 Rp 1.248.000 Semen Tonasa 50kg 12 Zak Rp 54.000 Rp 648.000 Semen Instant MU 40kg 12 Zak Rp 125.000 Rp 1.500.000 Besi Baja 10mm 7 Batang Rp 95.000 Rp 665.000 Cat Tembok Danabrite 5kg 5 Kaleng Rp 125.000 Rp 625.000 Seng Gajah Tanpa Warna 10 Lembar Rp 51.000 Rp 510.000 Seng Soka Berwarna 15 Lembar Rp 62.500 Rp 937.500

Jumlah 108 Rp 7.330.500

Nama Barang Unit Satuan Harga/Unit Jumlah

02/01/2021

03/01/2021

04/01/2021

05/01/2021 Tanggal