PERHITUNGAN COST OF POOR QUALITY PADA

PT TECHWAH PAPER PRODUCTS INDONESIA PERIODE

TAHUN 2010-2011

TUGAS AKHIR

Disusun unutk memenuhi memenuhi syarat kelulusan Program Diploma III

Disusun oleh:

RATNA SUMIRA 3111101054

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2015

LEMBAR PENGESAHAN

Tugas Akhir

LEMBAR PENGESAHAN TUGAS AKHIR

PERHITUNGAN COST OF POOR QUALITY PADA

PT TECHWAH PAPER PRODUCTS INDONESIA PERIODE

TAHUN 2010-2011

OLEH:RATNA SUMIRA 3111101054

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya sendiri, Dan semua sumber baik yang dikutip maupun dirujuk

Telah saya nyatakan dengan benar.

Nama : Ratna Sumira NIM : 3111101054 Tanda Tangan :

KATA PENGANTAR

Puji syukur saya ucapkan kepada Allah SWT serta selawat dan salam kepada Nabi Muhammad SAW atas selesainya proses magang industri di PT Techwah Paper Products Indonesia.

Laporan ini disusun sebagai salah satu penilaian dari hasilmagang untuk mengetahui sejauh mana program kegiatan mahasiswa dalam melaksanakan magangpadaperusahaan agar dapat terealisasi dengan baik.saya berharap semoga seluruh kegiatanmagangyang telah berjalan dapat bermanfaat bagi kedua belah pihak

Penulis menyadari bahwa pelaksanaan magang dan penyusunan laporan ini tidak lepas dari bimbingan, dorongan dan bantuan baik materi maupun non materi dari berbagai pihak, sehingga pelaksanaanmaganginidapat diselesaikan dengan tepat waktu. Oleh karena itu perkenankanlah penulis mengucapkan terimakasih kepada:

1. Allah SWTyang selalu ada dalam setiap langkahatas karuniahidayah, akal,

pikiran, kekuatan, kesehatan, dan segala kemudahan-Nya.

2. Ayah dan Ibuterimakasih atas doanya karena dengan doa itu bisa

membentangkan sayap jutaan malaikat untuk melindungi setiap langkahku. Terimakasih atas dorongan serta segala apa yang sudah diberikan.

3. Pak Arif Darmawan, SE. M. Sc, selaku Dosen Pembimbing

4. Dosen Politeknik Negri Batam yang telah memberikan bimbingan.

5. Pak Evan Hafiana selaku QA manager PT Techwah Paper Products

Indonesia.

6. Ibu Hister selaku QA leader PT Techwah Paper Products Indonesia.

8. Ade tercinta yang selalu memberikan doa serta semangat kepada penulis

9. Teman-teman seperjuangan (basecamp gang) Mahar, Rafika, Dini, Refi,

Mery, Irma, Novi. Serta teman dan sahabat penulis Maya, Nurasikin, Nursila, Nursaliani.

10. Teman sekelas penulis angkatan 2011.

11. Semua pihak yang telah membantu penulis.

Semoga segala bantuan, bimbingan dan pengajaran yang telah diberikan kepada saya mendapatkan imbalan dari Allah SWT. Tidak lupa saya mohon maaf apabila selama melaksanakan kegiatanmagang terdapat kekhilafan dan kesalahan. Saya menyadari sepenuhnya akan keterbatasan kemampuan yang saya miliki. Oleh karena itu, saya mengharapkan adanya kritik dan saran yang membangun demi kesempurnaan laporan ini. Akhirnya semoga laporan ini dapat bermanfaat bagi semua yang membaca dan membutuhkannya.

Batam, 12 Januari 2015 Penulis

Ratna Sumira

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sisvitas akademik Politeknik Negeri Batam, saya yang bertandatangan dibawah ini:

Nama : Ratna Sumira NIM : 3111101054

Program Studi : Akuntansi Keuangan

Jenis Karya : Tugas Akhir / Skripsi / Karya Ilmiah

Demi pengembangan ilmiah pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Nom-exclusive

Royalty-Free Right)atas karya ilmiah saya yang berjudul :

“Perhitungan Cost Of Poor Quality Pada PT Techwah Paper Products Indonesia Periode Tahun 2010-2011”

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royali Non eksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Batam

Pada tanggal : 12 Januari 2015

Yang Menyatakan

ABSTRAK

Nama : Ratna Sumira Program Studi : Akuntansi

Judul : Perhitungan Cost Of Poor Quality Pada PT Techwah Paper Products Indonesia Periode Tahun 2010 - 2011

Penelitian tugas akhir ini dilakukan di PT Techwah Paper Products Indonesia dengan metode penelitian deskriptif. Tujuan penelitian ini dilakukan untuk mengetahui bagaimana cara pencatatan serta perhitungan rework pada PT Techwah Paper Products Indonesiadan kesesuaiannya dengan teori. Penelitian ini dilakukan pada tanggal 5 Febuari sampai dengan 5 Mei 2014. Hasil penelitian menunjukkan bahwa pencatatan cost of poor quality untuk rework foldingline dan delaminationpada tahun 2010dan 2011, tidak sesuai dengan teori sehingga terdapat selisihbiaya rework sebesar $60,26 lebih rendah dari yang seharusnya.Perusahaan hanya memperhitungkan biaya tenaga kerja langsung namun tidak memperhitungkan biaya material dan overhead.

Kata kunci:

Daftar Isi

Halaman Sampul ... i

Lembar Pengesahan ... ii

Halaman Pernyataan Orisinalitas ... iii

Kata Pengantar ... v

Halaman Pernyataan Persetujuan Publikasi ... vii

Abstrak ...viii Daftar Isi ... ix Daftar Tabel ... xi Daftar Gambar...xii Daftar Grafik...xiii Daftar Lampiran...xiv BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 4 1.3 Batasan Masalah... 4 1.4 Tujuan Penelitian ... 5 1.5 Manfaat Penelitian ... 5 1.6 Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA 2.1 Pengertian cost of poor quality ... 7

2.2 Bagaimana Metode Pencatatan cost of poor qualityPada Barang Rework ... 7

2.3 Bagaimana Metode Perhitungan cost of poor qualityPada Barang Rework ... 9

BAB III METODE PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN 3.1 Metode Penelitian ... 11

3.1.1 Objek Penelitian ... 11

3.1.2 Metode Pengumpulan Data ... 11

3.1.3 Metode Analisis Data ... 12

3.2.1 Sejarah Perusahaan ... 12

3.2.2 Visi dan Misi Perusahaan ... 13

3.2.3 Produk Perusahaan ... 14

3.2.4 Struktur Organisasi Perusahaan ... 16

BAB IV PEMBAHASAN 4.1 Perhitungan cost of poor quality yang diterapkan oleh PT Techwah Paper Products Indonesia ... 20

4.2 Menurut Teori ... 34

BAB V KESIMPULAN 5.1.Kesimpulan ... 37

DAFTAR TABEL

Tabel 4.1 Quality Raw Data ... 23

Tabel 4.2 Quality Report By Department ... 25

Tabel 4.3Report By Indicator ... 26

Tabel 4.4 Summary Report ... 27

Tabel 4.5 Quality Report By Customer ... 28

Tabel 4.6 Quality Report By Defect ... 29

Tabel 4.7Persentase Sorting Reowork Terhadap Resiko Biaya Total Non Kesesuaian Untuk Bulan Januari – Desember 2010 ... 30

Tabel 4.8 Persentase Sorting Reowork Terhadap Resiko Biaya Total Non Kesesuaian Untuk Bulan Januari – Desember 2011 ... 32

Tabel 4.9 Biaya Rework Tahun 2010 ... 33

Tabel 4.10 Biaya Rework Tahun 2011 ... 34

Tabel 4.11 Perbandingan Biaya Rework antara Perhitungan Dengan Perusahaan ... 36

DAFTAR GAMBAR

DAFTAR GRAFIK

Grafik 4.1 Persentase Sorting Reowork Terhadap Resiko Biaya Total Non Kesesuaian Untuk Bulan Januari – Desember 2010 ... 30 Grafik 4.2 Persentase Sorting Reowork Terhadap Resiko Biaya Total Non Kesesuaian Untuk Bulan Januari – Desember 2011 ... 32

Daftar Lampiran

Lampiran 1 Laporan Magang Lampiran 2 Form Reowk/Sorting Lampiran 3 Disposal Form

BAB I PENDAHULUAN 1.1 Latar Belakang

Perusahaan manufaktur merupakan perusahaan yang kegiatan utamanya memproduksi suatu barang. Barang yang memiliki kualitas yang baik dan didukung dengan harga yang terjangkau tentunya akan memiliki daya saing tinggi dan mampu bersaing dengan produk serupa dipasaran. Berbicara tentang kualitas, pada sekitar tahun sembilan puluhan memproduksi sebuah produk yang cacat (yang dapat menyebabkan kecelakaan, kerusakan dan pencemaran) tidak menjadi masalah utama, karena hal terpenting adalah dapat menghasilkan produk dalam jumlah yang banyak. Hal ini berbeda dengan masa sekarang. Sebuah perusahaan dituntut harus dapat menghasilkan produk dengan kualitas baik dan harga bersaing, sebab masyarakat saat ini lebih memperhatikan dan berhati-hati dalam memilih suatu produk. Bila produk yang dihasilkan tidak berkualitas meskipun harga murah, tentunya akan ditinggalkan oleh pelanggan, terlebih lagi terdapat produk dari produsen lain yang jauh lebih baik meskipun dengan harga sedikit lebih mahal.

Tingginya tingkat persaingan saat ini menuntut suatu perusahaan harus mampu memasarkan produknya ke konsumen. Berbagai upaya dilakukan oleh perusahaan demi menunjukkan bahwa produk yang dihasilkan tersebut berkualitas dengan berbagai keunggulan yang dimiliki. Melalui selogan dan pernyataan

“kualitas” akan menarik hati para konsumen untuk membeli produk tersebut

terlebih lagi bila produk tersebut mampu mengangkat image (citra) bagi konsumennya.

Produk yang berkualitas dapat kita artikan sebagai produk yang mampu memenuhi kebutuhan atau kepuasan kebutuhan konsumennya, apalagi jika produk tersebut dapat memberikan kualitas yang lebih kepada konsumennya. Dalam meningkatkan produk yang berkualitas baik dan terjamin tentunya tidak mudah dan murah, terkadang sebuah perusahaan harus mengeluarkan biaya untuk menjaga kualitasnya yang disebut sebagai biaya kualitas. Biaya kualitas (cost of quality) adalah biaya yang dikeluarkan untuk mencegah, atau merupakan biaya yang timbul sebagai akibat menghasilkan produk yang memiliki mutu rendah (Horngren, 2009). Adapun yang termasuk dalam biaya kualitas ini adalah cost of poor quality atau biasa disebut dengan biaya barang yang berkualitas buruk. Melalui Cost of poor quality ini sebuah perusahaan dapat mengetahui bagaimana kemajuan produksi sebuah produknya sehingga dapat mengindentifikasikan produk yang rusak atau cacat biasa untuk dapat diperbaiki kualitasnya. Manfaat cost of poor quality ini pada sebuah perusahaan adalah:

1. Menjumlahkan barang-barang yang berkualitas buruk kedalam satuan uang,

sehingga dapat menunjukkan berapa besar biaya yang timbul akibat masalah kualitas.

2. Mengidentifikasi barang-barang yang reject agar dapat mengurangi biaya

kualitas.

3. Mengidentifikasikan kesempatan untuk mengurangi ketidakpuasan konsumen,

dan mengidentifikasikan ancaman-ancaman terhadap tingkat penjualan produk.

4. Menyediakan alat untuk mengevaluasi kemajuan kegiatan perbaikan kualitas

5. Menuju pada perkembangan rencana kualitas yang strategis yang konsisten

dengan tujuan organisasi secara keseluruhan.

Melalui analisis cost of poor quality ini, dapat diketahui seberapa besar biaya yang dikeluarkan akibat adanya produk yang cacat atau tidak memenuhi standar mutu perusahaan, apabila dengan kegiatan perbaikan kualitas yang dilakukan perusahaan mampu memperkecil cost of poor quality maka berarti perusahaan mampu mengurangi produk yang cacat atau yang tidak memenuhi standar kualitas yang dapat merugikan perusahaan, jadi kegiatan perbaikan kualitas perusahaan yang telah dilakukan dapat dinilai telah berhasil.

Penulis memilih PT Techwah Paper Products Indonesia sebagai objek yang diteliti, karena PT Techwah Paper Products Indonesia merupakan perusahaan manufaktur yang memproduksi kotak, selain itu perusahaan ini juga memiliki komitmen dalam hal kualitas. Bagi perusahaan ini agar dapat menghasilkan kotak yang berkualitas baik, maka harus dimulai dari pemilihan bahan baku. Bahan baku utama tersebut didatangkan dari supplier, namun seringkali perusahaan harus menanggung kerugian akibat beberapa bahan baku yang diperolehnya cacat atau tidak memenuhi standar mutu perusahaan, sehingga tidak dapat digunakan dalam proses produksi. Hal tersebut mengakibatkan adanya biaya kegagalan internal, seperti biaya scrap yaitu biaya yang timbul karena bahan baku yang diterima dari pemasok tidak memenuhi standar mutu perusahaan.

Untuk meminimumkan cost of poor quality, perusahaan harus melakukan kegiatan perbaikan kualitas, salah satunya adalah dengan melakukan pernyortiran untuk mendapatkan bahan baku yang baik supaya dapat digunakan untuk menghasilkan kotak yang bermutu. Perusahaan membutuhkan informasi penting

mengenai keberhasilan atau kemajuan kegiatan perbaikan kualitas yang dilakukan perusahaan tersebut, sehingga perusahaan mampu mengidentifikasi peluang untuk peningkatan perbaikan kualitas dan halangan-halangan yang dapat menghambat kegiatan perbaikan kualitas. Perusahaan memerlukan analisis cost of poor quality untuk menilai hasil dari kegiatan perbaikan kualitas yang telah dilakukan.

Berdasarkan latar belakang yang diuraikan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “PERHITUNGAN COST OF POOR QUALITY PADA PT TECHWAH PAPER PRODUCTS INDONESIA PERIODE TAHUN 2010-2011”

1.2 Rumusan Masalah

Adapun rumusan masalah pada penelitian ini adalah:

a. Bagaimana perhitungan cost of poor quality yang diterapkan oleh PT

Techwah Paper Products Indonesia.

b. Apakah pencatatan cost of poor quality pada PT Techwah Paper Products

Indonesia telah sesuai dengan teori.

1.3 Batasan Masalah

Batasan masalah dalam penelitian ini terdiri dari: a. Batasan Data

Data yang digunakan dalam penelitian ini adalah data biaya barang yang berkualitas buruk dari tahun 2010-2011. Hal ini dimaksudkan untuk membandingkan seberapa besar biaya kualitas produk rusak lalu diperbaiki kembali (rework) yang dikeluarkan selama periode tahun 2010-2011.

b. Batasan Lapangan

Penelitian ini dilakukan dibagian administrasi Quality Control pada PT Techwah Paper Products Indonesia.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui bagaimana perhitungan cost of poor quality yang

diterapkan oleh PT Techwah Paper Products Indonesia

b. Untuk mengetahui apakah pencatatan cost of poor quality PT Techwah Paper

Products Indonesia telah sesuai dengan teori.

1.5 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

a. Bagi perusahaan agar mampu menganalisis cost of poor quality.

b. Bagi peneliti selanjutnya untuk menambah referensi tentang cost of Poor

quality.

c. Bagi penulis dapat menerapkan teori yang telah diperoleh dalam proses

belajar mengajar.

1.6 Sistematika Penulisan

Penelitian tugas akhir ini akan disusun dengan sistematika penulisan sebagai berikut:

Bab I Pendahuluan

Berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Berisi tinjauan pustaka berupa teori-teori atau konsep yang mendasari penyusunan penelitian ini, seperti pengertian cost of poor quality, metode pencatatan cost of poor quality dan teori lainnya yang berhubungan dengan pembahasan penelitian ini.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Berisi tentang metodologi penelitian yang memiliki sub judul berupa obyek penelitian, teknik pengumpulan data, dan metode analisis data. Serta berisi tentang gambaran umum perusahaan yang menjabarkan sejarah perusahaan, visi dan misi perusahaan, produk perusahaan, dan struktur organisasi.

Bab IV Pembahasan

Berisi hasil penelitian serta menguraikan secara rinci jawaban dari rumusan masalah, seperti perhitungan atau penjelasan prosedur yang diterapkan perusahaan, cost of poor quality yang terjadi pada PT Techwah Paper Products Indonesia, metode apa yang digunakan dan apakah dapat terkontrol dengan baik.

Bab V Penutup

Berisi kesimpulan yang menjabarkan jawaban dari pertanyaan pada rumusan masalah pada bab IV Pembahasan secara ringkas yang disampaikan dalam bentuk poin-poin, serta berisi saran dari penulis berupa anjuran yang dimiliki terhadap perusahaan yang diteliti.

BAB II

TINJAUAN PUSTAKA 2.1 Pengertian cost of poor quality

Menurut Horngren (2009), biaya kualitas (cost of quality) adalah biaya yang dikeluarkan untuk mencegah, atau merupakan biaya yang timbul sebagai akibat menghasilkan produk yang memiliki mutu rendah.

Menurut Ambarriani (2001),produk cacat (rework) adalah unit produk yang perlu diperbaiki secara ekonomis, sehingga produk tersebut dapat dijual melalui saluran regular.

Menurut Horngren (2009), rework adalah unit produksi yang tidak memenuhi spesifikasi yang disyaratkan oleh pelanggan tetapi yang kemudian diperbaiki dan dijual unit jadi baik.

2.2 Bagaimana metode pencatatan cost of poor quality pada barang rework

Menurut Horngren (2009), metode pencatatan barang rework adalah sebagai berikut:

Untuk pencatatan biaya pengerjaan ulang adalah:

Work in proses control xxxx

Material control xxxx

Wages payable control xxxx Manufacturing overhead allocated xxxx

Untuk pencatatan rewok biasa disebabkan oleh pekerjaan tertentu adalah: Work in proses control xxxx

Material control xxxx Wages payable control xxxx Manufacturing overhead allocated xxxx Untuk pencatatan normal rewok common to all job adalah:

Manufacturing overhead control xxxx

Material control xxxx

Wages payable control xxxx Manufacturing overhead allocated xxxx Pengolahan kembali yang normal umum untuk semua pekerjaan. Biaya dibebankan untuk pembuatan pengeluaran tambahan dan penyebaran melalui alokasi pengeluaran tambahan diatas semua pekerjaan.

Untuk pencatatan abnormal rework adalah:

Loss from abnormal overhead rework xxxx

Material control xxxx

Wages payable control xxxx Manufacturing overhead allocated xxxx abnormal rework dapat dihubungkan kesebuah pekerjaan yang spesifikasi biaya pengerjaan ulang dibebankan untuk pekerjaan itu.

2.3 Bagaimana metode perhitungan cost of poor quality pada barang rework

Menurut Bustami dan Nurlela (2009), cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca.

Produk rusak adalah produk yang dihasilkan dalam proses produksi, dimana produk yang dihasilkan tersebut tidak sesuai dengan standar mutu yang ditetapkan, tetapi secara ekonomis produk tersebut dapat diperbaiki dengan mengeluarkan biaya tertentu, tetapi biaya yang dikeluarkan cenderung lebih besar dari nilai jual setelah produk tersebut diperbaiki.

Faktor penyebab terjadinya produk rusak:

a. Bersifat normal: setiap proses produksi tidak biasa dihindari terjadinya

produk rusak, maka perusahaan telah memperhitungkan sebelumnya bahwa adanya produk rusak.

b. Akibat kesalahan: terjadinya produk rusak diakibatkan kesalahan dalam

proses produksi seperti kurangnya perencanaan, kurangnya pengawasan dan pengendalian, kelalain pekerja dan sebagainya.

Dalam perhitungan unit ekuivalen produksi, apabila terjadi produk rusak akan diperhitungkan dalam unit equivalent, karena produk rusak tersebut telah menyerap biaya terjadinya produk rusak tersebut.

Rumus produk rusak akibat kesalahan: produk selesai + (PDP (produk dalam proses) x tingkat penyelesaian) + produk rusak.

Produk cacat adalah produk yang dihasilkan dalam proses produksi, dimana produk yang dihasilkan tersebut tidak sesuai dengan standar mutu yang ditetapkan,

tetapi secara ekonomis produk tersebut dapat diperbaiki dengan mengeluarkan biaya tertentu, dalam hal ini perlu diperhatikan biaya yang dikeluarkan lebih untuk memperbaiki rendah dari nilai jual setelah produk tersebut diperbaiki. Faktor penyebab terjadinya produk cacat adalah:

a. Bersifat normal: dimana setiap proses produksi tidak biasa dihindari

terjadinya produk cacat, maka biaya untuk memperbaiki produk cacat tersebut dibebankan ke setiap departemen dimana terjadinya produk cacat, dengan cara menggabungkan setiap elemen biaya yang dibebankan pada setiap departemen.

b. Akibat kesalahan: dimana terjadinya produk cacat diakibatkan kesalahan

dalam proses produksi seperti kurangnya perencanaan, kurangnya pengawasan dan pengendalian, kelalaian pekerja dan sebagainya. Maka biaya untuk memperbaiki produk cacat seperti ini tidak dibebankan setiap elemen biaya, tetapi dianggap sebagai kerugian perusahaan yang harus dimasukkan ke dalam rekening rugi produk cacat.

Dalam perhitungan unit ekuivalent produksi, apabila terjadi produk cacat akan diperhitungkan dalam unit equivalen, karena produk cacat tersebut telah menyerap biaya dimana terjadinya produk cacat tersebut.

Rumus produk cacat: produk selesai + (PDP (produk dalam proses) x tingkat penyelesaian) + produk cacat.

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

3.1 Metodologi Penelitian

3.1.1 Objek Penelitian

Penelitian ini dilakukan mulai tanggal 5 Febuari sampai dengan 5 Mei 2014 di PT Techwah Paper Products Indonesia yang beralamat Jl.Beringin Lot 268 – 269 Batamindo Industrial Park Batam. Telepon (0770) 612042, Faxsimile (0770) 612050,Website: www.techwah.com.sg.

Adapun objek dari penelitian ini adalah biaya barang reject PT Techwah Paper Products Indonesia dari tahun 2010-2011.

3.1.2 Metode Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh penulis dalam penelitian ini adalah:

a. Observasi

Observasi adalah suatu teknik pengumplan data dengan mengamati secara langsung objek penelitian. Observasi yang dilakukan penulis adalah pengamatan secara langsung pengelolaan Cost Of Poor quality pada PT Techwah Paper Products Indonesia. Observasi ini dilakukan selama jangka waktu penelitian. b. Wawancara

Wawancara adalah suatu teknik pengumpulan data dengan mengadakan tanya jawab dengan pihak yang berwenang atau bagian lain untuk mendapatkan gambaran umum yang berhubungan dengan masalah yang diteliti. Dengan metode ini maka penulis akan melakukan wawancara dengan bagian-bagian terkait pengelolaan produk rusak.

3.1.3 Metode Analisis Data

Data yang diperoleh pada PT Techwah Paper Products Indonesia mengenai cost of poor quality yang akan dianalisis dengan menggunakan analisis deskriptif Penulis akan mendeskriptifkan bagaimana penerapan metode yang digunakan dalam perhitungan biaya kualitas produk rusak lalu diperbaiki kembali pada PT Techwah Paper Products Indonesia dan kesesuaiannya dengan teori.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Perusahaan

PT Techwah Paper Products Indonesia adalah perusahaan yang bergerak dibidangn printing & packaging, pharmapack solutions, logistics dan value chain. Pertama kali perusahaan ini beroperasi di Singapura (1972), Malaysia (1992), China (1993), dan selanjutnya di Indonesia dikembangkan pada tahun (1995), menyusul Thailand (2003), Jepang (2004), Australia (2005), India (2006), Hongkong (2007) dan terakhir di Taiwan pada tahun (2008). PT Techwah Paper Products Indonesia ini memiliki dua bagian global networking yaitu Teckwah Sites 38 locations di Asia Pacific dan Alliance Sites 56 locations di Asia Pacific, Amerika Utara & Eropa.

PT Techwah Paper Products Indonesia didirikan di Indonesia pada tahun 1995, pusat industrinya terletak di Batam tepat nya di muka kuning jln.beringin lot 268-269 batamindo industrial park, batam. PT Techwah Paper Products Indonesia ini memiliki beberapa custemer diantaranya JMS, Philips, Amtek, Panasonic, Alteco, King, Shimano, Rubycon, Siix, Flextronics.

PT Techwah Paper Products Indonesia merupakan perusahaan manufaktur yang menggunakan sistem produksi berdasarkan pesanan (job costing), sehingga

perusahaan ini baru memulai proses produksinya jika ada pesanan dari customer. Perusahaan ini memproduksi alat pembungkus untuk sebuah produk (packing box). Pada umumnya jumlah output yang dihasilkan oleh perusahaan tidak sama dengan jumlah input yang digunakan, perbedaan ini biasanya dikarenakan adanya barang spoilage, rework atau scrap. Pada proses produksi di PT Techwah Paper Products Indonesia sering terjadi barang yang reject, sehingga perusahaan mengambil kebijakan untuk melakukan rework terhadap barang tersebut, barang reject yang telah diperbaiki akan dikirim kembali kepada customer.

3.2.2 Visi dan Misi Perusahaan

Adapun dalam suatu perusahaan memiliki visi dan misi untuk mencapai tujuan dimasa yang akan datang. Berikut adalah visi dan misi yang dimiliki oleh PT Techwah Paper Products Indonesia.

1. Visi Perusahaan

Teckwah ingin menjadi rekan bisnis yang istimewa bagi perusahaan-perusahaan global, membuat dan menghasilkan solusi-solusi “value chain” yang terbaik dikelasnya diseluruh dunia.

2. Misi Perusahaan T I C C

a. Teamwork (Kerjasama)

b. Initiative (Inisiatif )

c. Commitmen (Komitmen)

d. Continuous Improvement (Perbaikan yang terus menerus)

3.2.3 Produk Perusahaan

1. Corrugator Line Process a. Single Face

b. Corrugtaed Board (Single Wall & Double Wall)

2. Corrugator Converting Process a. RSC Box

b. Partition (Long & Short)

c. Die Cut Box

d. Layer Pad

3. Corrugator Offset Converting Process a. Offset Die Cut Box

4. General Corrugator Line Process a. Paper Roll

b. Glue

c. B/C/E Corrugator Flute

d. Heater

e. NC Cutter

f. Packing

g. Single Wall / Double Wall

h. Single Face

5. General Corrugator Converting Process a. Single Wall / Double Wall

b. Flexo Printing

c. Gluing / Stitching

e. Stripping

f. Assembly

g. Finished Good

h. Store/Delivery

6. General Offset Converting Process a. Printed Sheet

b. Single Face

c. Laminating

d. Auto Die Cut

e. Stripping

f. Gluing

g. Finished Good

h. Store/Delivery

3.2.4 Struktur Organisasi Perusahaan

Setiap perusahaan menginginkan suatu pencapaian target yang optimal dalam menjalankan kegiatan usaha untuk menghasilkan keuntungan yang diperoleh. Hal ini harus didukung dengan adanya struktur organisasi perusahaan dalam pembagian tugas dan wewenang dari masing-masing bagian dan juga mewujudkan kinerja perusahaan yang lebih efektif dan efisien. Adapun struktur organisasi PT Techwah Paper Products Indonesia dapat dilihat pada gambar 3.1

Gambar 3.1 Strukur Organisasi Perusahaan

Sumber: PT Techwah Paper Products Indonesia

Deskripsi pekerjaan dari setiap bagian dalam struktur organisasi yang ada di PT Techwah Paper Products Indonesia adalah:

1. Executive Director

- Mengawasi operasi dari yayasan dan staf profesional - Melaporkan kepada Dewan Pengawas

- Menjalankan sisi bisnis

- Menyediakan sumber daya untuk menjaga proyek berjalan

- Sebagai seorang komunikator, pengambil keputusan, pemimpin, pengelola (manajer), dan eksekutor

2. Sr. Regional Business Director

- Membantu membuat aplikasi pekerjaan yang akan menarik calon karyawan yang memenuhi syarat untuk pekerjaan itu

- Memberikan kebijakan perusahaan dan memastikan berjalannya peraturan perusahaan serta kesesuaiannya dengan objektif dan strategi perusahaan sesuai target bisnis perusahaan secara menyeluruh

4. Regional BD Director

- Bertanggung jawab terhadap pencapaian sales target terhadap pelaksanaan tugas menggunakan budged/stock bonus Trade penekanan semua biaya program sales & marketing

5. Biz Development

- Mengobservasi kinerja project yang selama ini telah ada - Menganalisa profit atau tidaknya project yang telah ada. .

- Melihat peluang untuk meraih profit yang lebih besar dari bisnis yang ada. - Melihat potensi SDM yang ada untuk memungkinkan pengembangan

perusahaan dari potensi manusianya. (biasanya kerjasama dengan HRD) 6. Hr& Admin

- Melakukan penyinpanan dan dokumentasi surat dan berkas, pengecekan absensi karyawan

- Penyiapan sarana & prasarana pelatihan. - Menghitungan pajak pph 21

7. Manufacturing

- Meningkatkan kegunaan dari masukan yang berupa tenaga dan keterampilan, bahan dan peralatan, dana serta informasi, menjadi barang atau jasa yang siap dipasarkan oleh perusahaan tersebut kepada konsumen atau pemakainya.

8. Qa

- Mengecek setiap produk yang telah selesai diproduksi untuk memastikan bahwa produk tersebut telah sesuai dengan standar yang telah ditetapkan. - Menjaga dan menjamin kualitas produk pada waktu proses dan setelah proses

produksi.

- Menerima dan menolak produk yang tidak sesuai dengan standar yang telah ditetapkan.

9. Finance

- Melakukan pengaturan keuangan perusahaan

- Melakukan penginputan semua transaksi keuangan ke dalam program - Melakukan transaksi keuangan perusahaan

- Melakukan pembayaran kepada supplier - Melakukan penagihan kepada customer

- Mengontrol aktivitas keuangan / transaksi keuangan perusahaan - Membuat laporan mengenai aktivitas keuanganperusahaan 10. Distribution Drive

- Memfokuskan pendistribusian produk dari PT Techwah Paper Products Indonesia untuk meningkatkan profit bagi perusahaan.

11. Sales

- Bertanggung jawab untuk memasarkan produk yang ditawarkan - Menyakinkan langganan akan hasil produksi.

- Melayani order- order yang diterima.

- Menyiapkan data- data untuk penentuan harga jual. - Menerima semua barang yang dipesan konsumen. - Melaporkan semua barang yang dipesan

12. Purchasing

- Mengawasi segala bentuk perencanaan dan pembelian bahan baku. - Melakukan pembelian bahan baku dan bahan pendukung.

- Memilih supplier yang menguntungkan perusahaan. 13. Production

- Berkoordinasi dengan setiap bagian agar proses produksi berjalan sesuai dengan aliran produksi.

- Mengamati produksi secara terus menerus agar tercapai target terpenuhi sesuai dengan rencana yang telah ditentukan.

- Melakukan pengawasan terhadap kegiatan produksi apakah telah sesuai dengan prosedur dan peralatan yang terkontrol dengan benar.

- Bertanggung jawab terhadap kegiatan produksi perusahaan. 14. Planning & CS

- Memberikan kepuasan kepada pelanggan yang biasanya meliputi penerimaan order/pesanan barang, menjawab pertanyaan-pertanyaan atau memberikan informasi, dan penanganan keluhan-keluhan yang berhubungan dengan produk yang ditawarkan oleh perusahaan yang bersangkutan.

BAB IV

PEMBAHASAN

4.1 Perhitungan cost of poor quality yang diterapkan oleh PT Techwah Paper Products Indonesia

PT Techwah Paper Products Indonesia melakukan perhitungan cost of poor quality dengan cara menghitung barang reject, rework dan sorting yang dihitung pada microsoft excel pada data Nc Cost, didalam data Nc Cost terdapat Quality Raw Data, Quality Report By Departement, Quality Report By Indicator, Summary Report, Quality Report By Customer dan Quality Report By Defect. Cara perhitungan rework dan sorting diambil dari form rework dan soring data yang dihitung dengan cara jumlah orang yang melakukan rework dan sorting dikalikan dengan jam pada saat pengerjaan hingga selesai dikalikan 2,38 didapat dari form rework/sorting dan dibagi 1,25 didapat dari perbandingan Dollar Singapura dan Dollar Amerika, Setelah mendapatkan hasil penjumlahannya lalu diisi pada Nc Cost Raw Data pada kolom biaya lain-lain. Setelah itu dihitung semua jumlah dari jumlah reject, biaya reject, biaya lain-lain dan total biaya.

Setelah Raw Data dijumlahkan semuanya lalu dicopy ke Quality Report By Departement lalu kita jumlahkan reject, biaya reject, biaya lain-lain berdasarkan departement masing-masing, begitu juga dengan Quality report By Indicator, Quality Report By customer dan Quality Report By Defect. Sedangkan cara perhitungan Summary Report yaitu degan cara kita harus memprint Quality Qeport By Departement, setelah diprint lalu jumlahkan menurut departement, indicator dan customer departement masing-masing jika barang tersebut indicator barang reject yang harus dijumlahkan adalah biaya reject sedangkan rework yang

harus dijumlahkan adalah biaya lain-lain, setelah itu hitung berapa jumlah customer departement (CD) berupa jumlah in-house reject dan customer reject berdasarkan departement masing-masing, Setelah dijumlahkan masukkan ke Summary Report.

Contoh perhitungan rework:

=

22,848angka dari 2,38 didapat dari jumlah jam kerja untuk orang yang melakukan rework dibagi Singapura Dollar, jumlah jam kerja perorang itu sudah ditentukan oleh perusahaan karena setiap pekerjaan rework berbeda-beda jumlah jam kerjannya sehingga biayanya juga berbeda sehingga perusahaan menetapkan jumlah biaya pengerjaan agar mempermudah perhitungan yaitu sebesar Rp21.992 perjam sedangkan Dollar Singapura itu ditetapkan berdasarkan harga Dollar ke rupiah yaitu Rp9150. nilai 1,25 didapat dari rata-rata mata uang Dolar Amerika dengan Dolar Singapura.

Contoh dari barang rework dan cara perbaikan barang rework:

1. Perbaikan rework dengan Folding Line yaitu kerusakan akibat warna pada

box atau kotak kurang atau pudar, perbaikan ini dilakukan dengan cara memberikan tinta pada kotak yang kurang warna tersebut, perbaikan ini dilakukan dengan manual.

2. Perbaikan rework dengan Delamination yaitu kerusakan akibat kurang glue

atau lem pada kotak tidak menempel, cara perbaikan ini dilakukan dengan cara mengoleskan glue atau lem pada kotak yang kurang glue tersebut, perbaikan ini dilakukan dengan cara manual.

Barang yang rework langsung diakui sebagai finished good oleh perusahaan karena barang tersebut telah diperbaiki dan dapat dijual lagi kepada konsumen, hanya saja dalam melakukan rework perusahaan harus mengeluarkan biaya perbaikan yaitu biaya listrik, biaya bahan yang digunakan untuk merework, biaya jam kerja orang yang melakukan rework, berikut ini adalah perihutungan biaya jam kerja orang yang melakukan rework:

Perhitungan biaya jam kerja/orang: biaya jam kerja x 173

Rp21.992 x 173 = Rp3.804.616

Sehingga perusahaan harus membayar sebesar Rp3.804.616 setiap bulannya kepada karyawan yang melakukan rework. Nilai dari 173 adalah jam pengerjaan rework selama satu bulan yang telah ditetapkan oleh perusahaan, sedangkan Rp21.992 di dapat dari biaya pengerjaan rework setiap satu jam dibayar sebanyak Rp21.992/jam.

Jurnal barang rework yang diterapkan oleh perusahaan adalah Finished good inventory xxxx

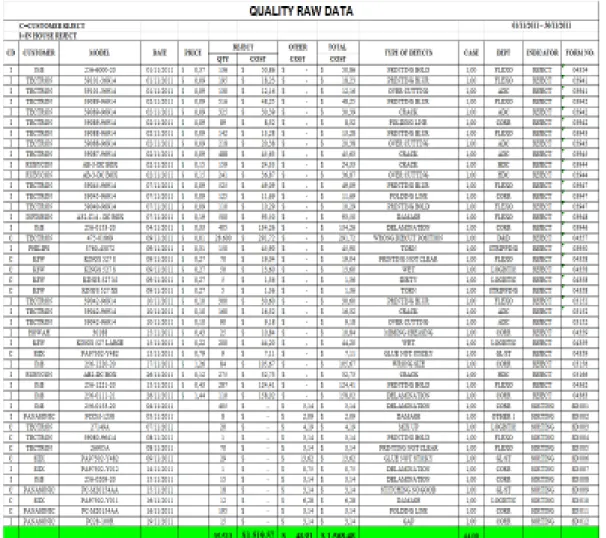

Berikut ini adalah contoh Quality Raw Data

Tabel 4.1 Quality Raw Data

Sumber: PT Techwah Paper Products Indonesia

Dari gambar tabel raw data diatas dapat dilihat kastemer PT Techwah Paper Products Indonesia yaitu JMS, Philips, Tectron, dan SIIX. Perusahaan juga menghasilkan model produk yaitu 39087-96914, AB-3-DC BOX, A32-C14 - DC BOX dan masih banyak lagi model produknya, pada kolom price menunjukkan harga barang, harga barang ini didapat dari disposal form, harga dari disposal form ini dikalikan 0,85, pada kolom tabel reject QTY berisi jumlah Quantity barang, pada kolom tabel other cost angkanya didapatkan dari form rework/sorting data, kolom total cost angkanya didapat dari cost ditambahkan

dengan other cost, semua angka pada kolom QTY, Cost, Other Cost, dan Total Cost tersebut dijumlahkan kolom type of defect yaitu type atau jenis kerusakan yang terjadi,berikut jenis kerusakan yang terjadi yaitu Folding line yaitu kerusakan akibat warna kotak kurang tinta sehingga perbaikannya dengannya cara menambahkan tinta pada bagian yang pudar atau kurang tinta perbaikan ini dilakukan secara manual, Delamination yaitu kerusakaan pada glue atau lem, sehingga perbaikannya dengan cara menambahkan glue atau lem, perbaikan ini dilakukan dengan cara manual. Pada kolom departement terdapat departement Flexo, Logistic, Die cut dll. kolom indicator yaitu colom yang menunjukkan apakah barang tersebut reject, sorting atau rework. Total dari QTY adalah 35.513, total dari cost adalah $1.519,57, total dari Other Cost adalah $48,91, total dari Total Cost adalah $1.568,45 dan total case adalah 44,00

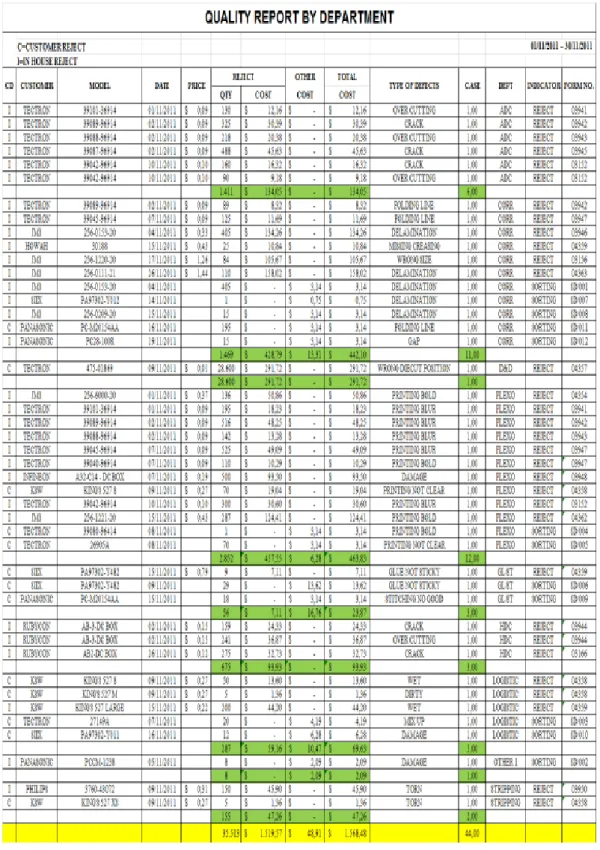

Berikut ini contoh Quality Report By Department

Tabel 4.2 Quality Report By Department

Tabel Quality Report By Department yaitu tabel untuk mengelompokkan departement masing-masing, seperti Flexo digabungkan ke Flexo, Logistic digabungkan ke bagian Logistic dan begitu seterusnya nilai dari QTY, Cost, Other Cost dan Total Cost dijumlahkan sesuai dengan departement lalu ditotalkan, total tersebut harus sama dengan total raw data.

Contoh Report By Indicator

Tabel 4.3 Report By Indicator

Tabel Report By Indicator yaitu tabel untuk menentukan jumlah indicator, jumlah dari reject QTY adalah 34.724, jumlah dari reject cost adalah $1.519,57, jumlah dari total cost adalah $1.519,57 dan total case adalah 32. Jumlah dari sorting QTY adalah 789, jumlah dari other cost adalah $48,91, jumlah dari cost adalah $ 48,91 dan jumlah case adalah 12, total dari penjumlahan tersebut harus sama dengan raw data.

Contoh summary report

Tabel 4.4 Summary Report

Didalam tabel summary report terdapat departement Corrugator, Single Face, Die Cut ini didapat dari Quality Report By Department yaitu pada halaman 25, ditabel berikutnya terdapat customer reject yaitu jika pada Quality Report By Departmentnya pada kolom CD adalah C atau customer reject dan pada kolom indicatornya reject maka dihitung berapa jumlah customer reject pada kolom indicator reject, customer reject case ini kita hitung berapa jumlah customer reject dan customer reject cost kita hitung berapa jumlah yang ada pada kolom reject cost. Pada tabel berikutnya terdapat in house reject case dan in house reject cost kolom ini hampir sama dengan kolom customer reject hanya bedanya pada CD menggunakan in house reject, pada colom berikutnya terdapat mistake case dan cost, pada kolom berikutnya terdapat rework/sorting case ini menentukan berapa jumlah indicator rework/sorting dan rework/sorting cost ini menjumlahkan berapa total rework cost yang diambil pada kolom other cost, total dari Current Month case yaitu menjumlahkan berapa total case department dan cost yaitu berapa jumlah total department cost.

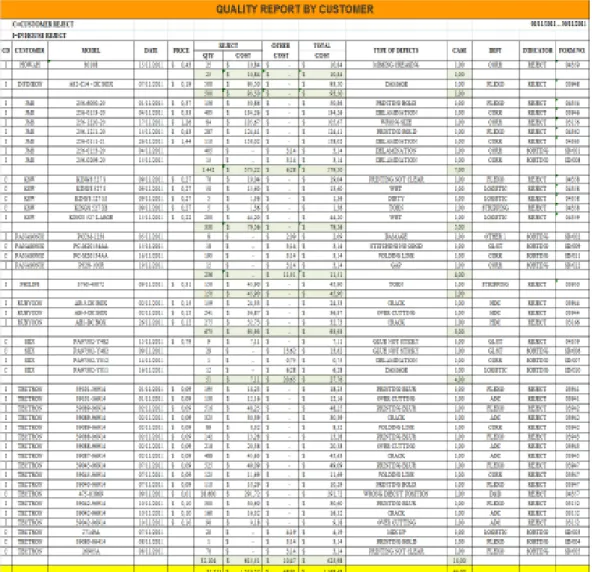

Contoh Quality Report By Customer

Tabel 4.5 Quality Report By Customer

Sumber: PT Techwah Paper Products Indonesia

Tabel Quality Report By Customer adalah tabel yang mengelompokkan customer pada PT Techwah Paper Products Indonesia yaitu JMS, Philips, SIIX, Rubycont dan Tectron.

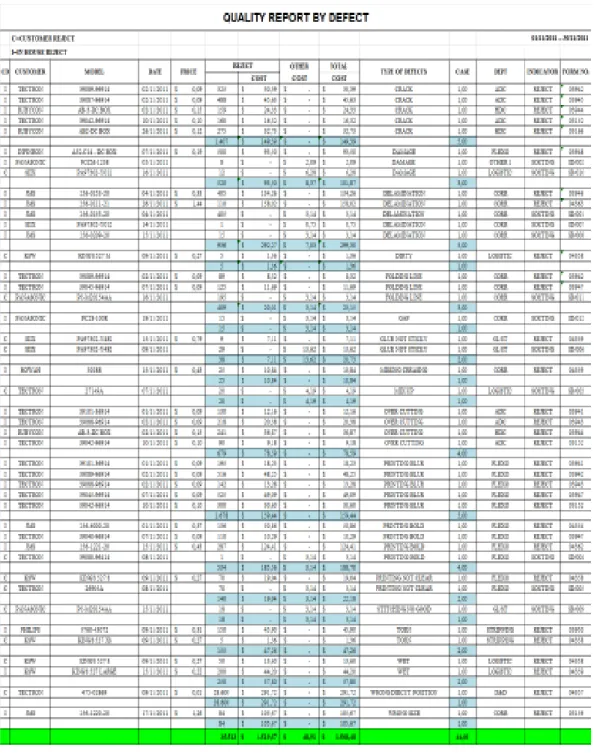

Contoh Quality Report By Defect

Tabel 4.6 Quality Report By Defect

Sumber: PT Techwah Paper Products Indonesia

Berikut ini adalah bentuk NC Cost chart PT Techwah Paper Products Indonesia bulan Januari sampai dengan Desember 2010-2011

Tabel 4.7 Persentase Sorting/Rework Terhadap

Resiko Biaya Total Non Kesesuaian

Untuk Bulan January-December 2010

Month Cost Percentage

Jan $ 226,82 8,72% Feb $ 42,94 1,65% Mar $ 49,33 1,90% Apr $ 90,44 3,48% May $ 249,86 9,61% Jun $ 236,89 9,11% Jul $ 296,99 11,42% Aug $ 262,39 10,09% Sept $ 170,39 6,55% Oct $ 303,39 11,66% Nov $ 390,74 15,02% Dec $ 281,15 10,81% Total $ 2.601,33 100,00% Sumber: PT Techwah Paper Products Indonesia

Grafik 4.1 Sorting/Rework 2010

Pada tabel cost nilai $226,82didapat dari Nc Cost Quality Raw Data pada kolom total other cost bulan Januari, sedangkan percentagenya didapat dari total dibagi perbulan dikali seratus persent, dari gambar grafik diatas dapat kita lihat bahwa pada bulan Januari biaya rework yang dikeluarkan oleh perusahaan sebesar $226,82, namun pada bulan Febuari dan Maret menurun sebanyak $42,94, lalu pada bulan November biaya rework meningkat lebih sebesar yaitu sebanyak $390,74. Pada tahun 2010 biaya rework tidak stabil karena grafik pada bulan januari sampai dengan Desember 2010 turun naik dan tidak stabil.

Berikut ini grafik bulan Januari sampai dengan Desember 2011.

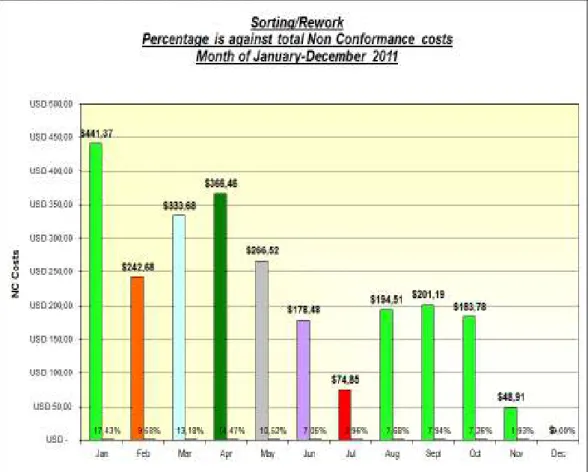

Tabel 4.8 Persentase Sorting/Rework Terhadap

Resiko Biaya Total Non Kesesuaian

Untuk Bulan January-December 2011

Month Cost Percentage

Jan $ 441,37 17,43% Feb $ 242,68 9,58% Mar $ 333,68 13,18% Apr $ 366,46 14,47% May $ 266,52 10,52% Jun $ 178,48 7,05% Jul $ 74,85 2,96% Aug $ 194,51 7,68% Sept $ 201,19 7,94% Oct $ 183,78 7,26% Nov $ 48,91 1,93% Dec $ - 0,00% Total $ 2.532,43 100,00%

Grafik 4.2 Sorting/Rework 2011

Sumber: PT Techwah Paper Products Indonesia

Dari grafik diatas dapat kita lihat pada bulan Januari biaya rework mengalami peningkatan yang sangat tinggi yaitu sebesar $441,37 namun pada bulan Desember tidak ada biaya rework.

Maka dapat penulis simpulkan bahawa biaya rework dari tahun 2010 sampai 2011 tidak mengalami peningkatan namun mengalami penurunan, sehingga perusahaan dapat mengurangi biaya barang rework dan produk rusak.

Selama bulan Januari sampai dengan Desember 2010 terdapat data mengenai rework untuk Folding Line dan Delamination adalah sebagai berikut:

Sumber: PT Techwah Paper Products Indonesia

Data dari tabel biaya rework ini didapat dari tabel Quality Report By Defect. Selama bulan Januari sampai dengan Desember 2011 terdapat data mengenai rework untuk Folding Line dan printing Delamination adalah sebagai berikut:

Sumber: PT Techwah Paper Products Indonesia

*Note: Harga tinta= S$2.4/ Kg. dan Harga Glue= S$2.25/ Kg Rata-rata untuk 250pcs menghabiskan 0.5Kg tinta.

Rata-rata untuk 250pcs menghabiskan 1Kg Glue.

0,0048 di dapat dari perhitungan tinta =

= $ 0,0048/pcs

0,5 kg adalah berat tinta yang dihabiskan untuk me

rework kotak sebanyak 250 pcs

0,009 didapat dari perhitungan glue =

= $0,009/pcs

Tabel 4.11 Perbandingan Biaya Rework Antara Perhitungan

Dengan Perusahaan (Dalam USD)

Tahun Perhitungan Perusahaan Evaluasi Perhitungan Selisih dalam $ Keterangan persentase 2010 2297,49 2297,49 + 25,2528 + 35,01 = 2357,75 60,26 = 2,62%

Perusahaan lebih rendah

2011 2582,52 2582,52 + 35,064+ 104,283 = 2721,867

139,34

= 5,39%

Sumber: PT Techwah Paper Products Indonesia

Pada kolom perhitungan perusahaan nilai dari 2297,49 didapat dari total biaya tenaga kerja yaitu pada tabel 4.9 dan tabel 4.10, sedangkan pada kolom evaluasi perhitungan terdapat perhitungan yaitu 25,2528 didapat dari total biaya tinta folding line sedangkan nilai 35,01 didapat dari total biaya glue delamination, pada kolom selisih 60,26 didapat dari perhitungan total evaluasi perhitungan yaitu 2357,75 dibagi dengan perhitungan perusahaan yaitu 2297,49. Berdasarkan perbandingan perhitungan diatas dapat diketahui bahwa biaya selisih rework pada tahun 2010 sebesar $60,26 dan pada tahun 2011 sebesar $139,34 maka dapat kita lihat bawah biaya rework pada tahun 2011 mengalami peningkatan.

Sumber: PT Techwah Paper Products Indonesia

Pada tabel tahun 2010 dan 2011 terdapat kolom perusahaan yang terdapat pencatatan perusahaan yaitu finished good pada cost of rework yaitu sebesar 2297,49 nilai ini didapat dari total biaya tenaga kerja langsung, sedangkan menurut teori terdapat work in proses control yaitu sebesar 2357,75 didapat dari 60,26+2297,49 nilai dari 60,26 didapat dari 25,2528+35,01 dari Perbandingan pencatatan rework antara perusahaan dengan teori dapat kita lihat bahwa pencatatan pada perusahaan tidak sesuai dengan teori.

BAB V KESIMPULAN

Berdasarkan pembahasan yang telah diuraikan di bab IV maka dapat diambil kesimpulan dan saran sebagai berikut:

5.1 Kesimpulan

a. Perusahaan hanya memperhitungkan biaya tenaga kerja langsung namun

tidak memperhitungkan biaya material dan overhead

b. Pencatatan cost of poor quality pada PT Techwah Paper Products

Indonesia tidak sesuai dengan teori dikarenakan perusahaan mencatat cost of poor quality ke dalam finished good saja.

5.2 Saran

Sebaiknya perusahaan melakukan perhitungan terhadap biaya material barang reject untuk mengetahui berapa biaya rework setiap bulannya yang dikeluarkan oleh perusahaan dan perusahaan juga harus melakukan pencatatan terhadap biaya overhead pabrik yang digunakan pada cost of poor quality.

DAFTAR PUSTAKA

Ambarriani, s. (2001). Manajemen Biaya. jakarta: salemba empat.

Bustami, B., & Lela, N. (2009). Akutansi biaya. jakarta: Mitra wacana media. Horngren, C. T., Datar, S. M., Foster, G., Rajan, M., & Ittner, C. (2009). Cost Accounting. USA: prohibited reproduction.

Tunggal, A. W. (2009). Pengantar Akutansi Biaya. Jakarta: Harvarindo. Wibowo, H., & Djatnika, A. (1997). Akutansi Biaya. Jakarta: Erlangga.

DAFTAR WAWANCARA 1. Bagaimana perhitungan rework?

2. Barang yang rework diakui sebagai apa diperusahaan? 3. Darimanakah perhitungan 2,38 diperoleh?

4. Darimanakah perhitungan 1,25 diperoleh? 5. Bagaimana perbaikan pada Folding Line?

6. Bahan apa saja yang diperlukan untuk melakukan rework Folding Line? 7. Bagaimana perbaikan pada Delamination?

8. Bahan apa saja yang diperlukan untuk melakukan rework Delamination? 9. Berapakah harga bahan untuk menrework Folding Line dan Delamination?

MAGANG INDUSTRI

Di

PT TECHWAH PAPER PRODUCTS INDONESIA

Disusun untuk memenuhi salah satu syarat kelulusan Mata Kuliah Magang Industri

Oleh:

Ratna Sumira

3111101054

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

No.FO.8.4.3.1-V0 HAL. 2/4 KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014No.FO.8.4.3.1-V0 HAL. 1/20 KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014KATA PENGANTAR

Puji syukur saya ucapkan kepada Allah SWT serta selawat dan salam kepada Nabi Muhammad SAW atas selesainya proses magang industri di PT Techwah Paper Products Indonesia.

Laporan ini disusun sebagai salah satu penilaian dari hasil magang untuk mengetahui sejauh mana program kegiatan mahasiswa dalam melaksanakan magang pada perusahaan agar dapat terealisasi dengan baik. saya berharap semoga seluruh kegiatan magang yang telah berjalan dapat bermanfaat bagi kedua belah pihak

Penulis menyadari bahwa pelaksanaan magang dan penyusunan laporan ini tidak lepas dari bimbingan, dorongan dan bantuan baik materi maupun non materi dari berbagai pihak, sehingga pelaksanaan magang ini dapat diselesaikan dengan tepat waktu. Oleh karena itu perkenankanlah penulis mengucapkan terimakasih kepada: 1. Allah SWT yang selalu ada dalam setiap langkah atas karunia hidayah, akal,

pikiran, kekuatan, kesehatan, dan segala kemudahan-Nya.

2. Ayah dan Ibu terimakasih atas doanya karena dengan doa itu bisa

membentangkan sayap jutaan malaikat untuk melindungi setiap langkahku. Terimakasih atas dorongan serta segala apa yang sudah diberikan.

3. Pak Arif Darmawan, SE. M. Sc, selaku Dosen Pembimbing

No.FO.8.4.3.1-V0 HAL. 2/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 20146. Ibu Hister selaku QA leader PT Techwah Paper Products Indonesia.

7. Seluruh staf kariyawan PT Techwah Paper Products Indonesia.

Semoga segala bantuan, bimbingan dan pengajaran yang telah diberikan kepada saya mendapatkan imbalan dari Allah SWT. Tidak lupa saya mohon maaf apabila selama melaksanakan kegiatan magang terdapat kekhilafan dan kesalahan. Saya menyadari sepenuhnya akan keterbatasan kemampuan yang saya miliki. Oleh karena itu, saya mengharapkan adanya kritik dan saran yang membangun demi kesempurnaan laporan ini. Akhirnya semoga laporan ini dapat bermanfaat bagi semua yang membaca dan membutuhkannya.

No.FO.8.4.3.1-V0 HAL. 3/20 KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014Daftar Isi

1. Gambaran Umum Perusahaan ... 4 1.1 Sejarah Singkat Perusahaan ... 4 1.2 Visi dan Misi Perusahaan ... 5 1.3 Struktur Organisasi Perusahaan ... 5 1.4 Ruang Lingkup Usaha Perusahaan ... 10 2. Deskripsi Kegiatan Magang Ind ustri ... 13 2.1 Deskripsi Kerja... 13 2.1.1 Lokasi Unit Kerja ... 13 2.1.2 Rincian Tugas... 14 2.1.3 Tanggung Jawab... 14 2.1.4 Target yang diharapkan ... 15 2.1.5 Kendala yang dihadapi dalam menyelesaikan tugas ... 15 2.2 Deskripsi Alat dan Produk ... 16

2.2.1 Perangkat Lunak/ Perangkat Keras yang digunakan ... 16 2.2.2 Data dan Dokumen yang Diolah /Dihasilkan ... 17 2.3 Hal-Hal-Lain ... 18 3. Kesimpulan dan Saran... 18 3.1 Kesimpulan ... 18 3.2 Saran... ... 19 4. Lampiran ... 20 4.1 Lampiran Log Book ... 20

No.FO.8.4.3.1-V0 HAL. 4/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 20141. Gambaran Umum Perusahaan 1.1 Sejarah Singkat Perusahaan

PT Techwah Paper Products Indonesia adalah perusahaan yang bergerak dibidang printing & packaging, pharmapack solutions, logistics dan value chain. Pertama kali perusahaan ini beroperasi di Singapura (1972), Malaysia (1992), China (1993), dan selanjutnya di Indonesia dikembangkan pada tahun (1995), menyusul Thailand (2003), Jepang (2004), Australia (2005), India (2006), Hongkong (2007) dan terakhir di Taiwan pada tahun (2008). PT Techwah Paper Products Indonesia ini memiliki dua bagian global networking yaitu Teckwah Sites 38 locations di Asia Pacific dan Alliance Sites 56 locations di Asia Pacific, Amerika Utara & Eropa

PT Techwah Paper Products Indonesia didirikan di Indonesia pada tahun 1995, pusat industrinya terletak di Batam tepat nya di muka kuning jln.beringin lot 268-269 batamindo industrial park, batam. PT Techwah Paper Products Indonesia ini memiliki beberapa custemer diantaranya JMS, Philips, Amtek, Panasonic, ALTECO, King, Shimano, Rubycon, Siix, Flextronics.

No.FO.8.4.3.1-V0 HAL. 5/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 20141.2 Visi dan Misi Perusahaan

a. Visi

Teckwah ingin menjadi rekan bisnis yang istimewa bagi perusahaan-perusahaan global, membuat dan menghasilkan solusi-solusi “value chain” yang terbaik dikelasnya diseluruh dunia.

b. Misi

T I C C

a. Teamwork (Kerjasama)

b. Initiative (Inisiatif )

c. Commitmen (Komitmen)

d. Continuous Improvement (Perbaikan yang terus menerus)

1.3 Struktur Organisasi Perusahaan

Agar kinerja perusahaan berjalan dengan lancar dan optimal disetiap peruhaan harus memiliki struktur organisasi. Adapun struktur organisai PT Techwah Paper Products Indonesia dapat dilihat pada gambar 1.1

No.FO.8.4.3.1-V0 HAL. 6/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014Gambar 3.1 Strukur Organisasi Perusahaan Sumber: PT Techwah Paper Products Indonesia

Deskripsi pekerjaan dari setiap bagian dalam struktur organisasi yang ada di PT Techwah Paper Products Indonesia adalah:

1. Executive Director

- Mengawasi operasi dari yayasan dan staf profesional - Melaporkan kepada dewan pengawas

- Menjalankan sisi bisnis

- Menyediakan sumber daya untuk menjaga proyek berjalan

- Sebagai seorang komunikator, pengambil keputusan, pemimpin, pengelola (manajer), dan eksekutor

No.FO.8.4.3.1-V0 HAL. 7/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014- Membantu membuat aplikasi pekerjaan yang akan menarik calon karyawan yang memenuhi syarat untuk pekerjaan itu

3. General Manager

- Memberikan kebijakan perusahaan dan memastikan berjalannya peraturan perusahaan serta kesesuaiannya dengan objektif dan strategi perusahaan sesuai target bisnis perusahaan secara menyeluruh

4. Regional BD Director

- Bertanggungjawab terhadap pencapaian sales target terhadap pelaksanaan Tugas menggunakan budged/stock bonus Trade penekanan semua biaya program sales & marketing

5. Biz Development

- Mengobservasi kinerja project yang selama ini telah ada - Menganalisa profit atau tidaknya project yang telah ada. .

- Melihat peluang untuk meraih profit yang lebih besar dari bisnis yang ada. - Melihat potensi SDM yang ada untuk memungkinkan pengembangan perusahaan

dari potensi manusianya. (biasanya kerjasama dengan HRD) 6. Hr& Admin

- melakukan penyimpanan dan dokumentasi surat dan berkas, pengecekan absensi karyawan

No.FO.8.4.3.1-V0 HAL. 8/20 KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014 - Menghitungan pajak pph 21 7. Manufacturing- Meningkatkan kegunaan dari masukan yang berupa tenaga dan keterampilan, bahan dan peralatan, dana serta informasi, menjadi barang atau jasa yang siap dipasarkan oleh perusahaan tersebut kepada konsumen atau pemakainya.

8. QA

- Mengecek setiap produk yang telah selesai diproduksi untuk memastikan bahwa produk tersebut telah sesuai dengan standar yang telah ditetapkan.

- Menjaga dan menjamin kualitas produk pada waktu proses dan setelah proses produksi.

- Menerima dan menolak produk yang tidak sesuai dengan standar yang telah di tetapkan.

9. Finance

- Melakukan pengaturan keuangan perusahaan

- Melakukan penginputan semua transaksi keuangan ke dalam program - Melakukan transaksi keuangan perusahaan

- Melakukan pembayaran kepada suplier - Melaukan penagihan kepada customer

- Mengontrol aktivitas keuangan / transaksi keuangan perusahaan - Membuat laporan mengenai aktivitas keuanganperusahaan

No.FO.8.4.3.1-V0 HAL. 9/20 KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014 10. Distribution Drive- Memfokuskan pendistribusian produk dari PT Techwah Paper Products Indonesia untuk meningkatkan profit bagi perusahaan.

11. Sales

- Bertanggung jawab untuk memasarkan produk yang ditawarkan - Menyakinkan langganan akan hasil produksi.

- Melayani order- order yang diterima.

- Menyiapkan data- data untuk penentuan harga jual. - Menerima semua barang yang dipesan konsumen. - Melaporkan semua barang yang dipesan

12. Purchasing

- Mengawasi segala bentuk perencanaan dan pembelian bahan baku. - Melakukan pembelian bahan baku dan bahan pendukung (consumables). - Memilih supplier yang menguntungkan perusahaan.

13. Production

- Berkoordinasi dengan setiap bagian agar proses produksi berjalan sesuai dengan aliran produksi.

- Mengamati produksi secara terusmenerus agar pencapai target terpenuhi sesuai dengan rencana yang telah ditentukan.

No.FO.8.4.3.1-V0 HAL. 10/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014- Melakukan pengawasan terhadap kegiatan produksi apakah telah sesuai dengan prosedur dan peralatan yang terkontrol dengan benar.

- Bertanggung jawab terhadap kegiatan produksi perusahaan. 14. Planning & CS

- Memberikan kepuasan kepada pelanggan yang biasanya meliputi penerimaan order/pesanan barang, menjawab pertanyaan-pertanyaan atau memberikan informasi, dan penanganan keluhan-keluhan yang berhubungan dengan produk yang ditawarkan oleh perusahaan yang bersangkutan.

1.4 Ruang Lingkup Usaha Perusahaan

Adapun jasa yang telah dikerjakan perusahaan kepada pelanggan diantaranya: 1. Corrugator Line Process

a. Single Face

b. Corrugtaed Board (Single Wall & Double Wall)

2. Corrugator Converting Process a. RSC Box

b. Partition (Long & Short)

c. Die Cut Box

d. Layer Pad

No.FO.8.4.3.1-V0 HAL. 11/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014a. Offset Die Cut Box

4. General Corrugator Line Process a. Paper Roll

b. Glue

c. B/C/E Corrugator Flute

d. Heater

e. NC Cutter

f. Packing

g. Single Wall / Double Wall

h. Single Face

5. General Corrugator Converting Process a. Single Wall / Double Wall

b. Flexo Printing c. Gluing / Stitching d. Die Cut e. Stripping f. Assembly g. Finished Good

No.FO.8.4.3.1-V0 HAL. 12/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 20146. General Offset Converting Process a. Printed Sheet

b. Single Face

c. Laminating

d. Auto Die Cut

e. Stripping

f. Gluing

g. Finished Good

h. Store/Delivery

No.FO.8.4.3.1-V0 HAL. 13/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 20142. Deskripsi Kegiatan Magang Industri 2.1 Deskripsi Kerja

Selama magang di PT Techwah Paper Products Indonesia hari pertama masuk penulis melakukan perkenalan dengan staf bagian QA penulis ditepatkan pada bagian admin QA dan dihari pertama tersebut penulis diberikan tugas untuk menscan voucer yang diajarkan oleh salah satu staf kariyawannya. Setalah menscant voucer penulis ditugas kan untuk merapikan dokumen-dokumen, lalu penulis diajarkan mengfailekan dokumen, seperti file delevery order, surat jalan, purches order, gatt pass, dan file-file penting lainnya. Pada hari keduanya penulis diajarkan bagaimana cara menginput data voucer ke microsoft excel, sebelum menginput data ke microsoft excel voucer tersebut harus dihitung terlebih dahulu berapa total semua voucer tersebut. Penulis juga diajarkan bagaimana cara menghitung sorting data atau disposal form, setelah sorting data telah dihitung lalu diinput data tersebut ke microsoft excel. Hari berikutnya penulis diajarkan untuk menukar semua perlengkapan QA yang sudah habis seperti pena, kater, penghapus, kebagian purchasing.

2.1.1 Lokasi Unit Kerja

Adapun lokasi kegiatan pelaksanaan magang penulis selama tiga bulan adalah PT Techwah Paper Products Indonesia yang beralamat Jl.Beringin Lot 268 – 269 Batamindo Industrial Park Batam.

No.FO.8.4.3.1-V0 HAL. 14/20 KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014 2.1.2 Rincian Tugas1. Penulis Menghitung jumlah voucer pembelian dari custemer

2. Penulis Mengfailekan dokumen-dokumen seperti purches order, gatt pass, surat

jalan, delevery order dan file-file penting lainnya.

3. Penulis harus menginput disposal form atau data barang-barang yang reject ke

microsoft excel setiap hari.

4. Penulis harus menginput semua disposal form, setiap bulannya dan penulis harus

memberikan data tersebut ke QA manager.

5. Penulis harus menukar semua barang seperti pena, penghapus, kater yang sudah

habis ke bagian purchasing yang dilakukan setiap hari rabu.

6. Penulis harus memberikan data lembur karyawan ke bagian HRD setiap hari

2.1.3 Tanggung Jawab

Selama magang di PT Techwah Paper Products Indonesia ini penulis diberi tanggung jawab untuk menyelaisan semua pekerjaan yang diberikan kepada penulis, yaitu: 1. Penulis Menghitung jumlah voucer pembelian dari custemer

2. Penulis Mengfailekan dokumen-dokumen seperti purches order, gatt pass, surat

jalan, delevery order dan file-file penting lainnya.

3. Penulis harus menginput disposal form atau data barang-barang yang reject ke

No.FO.8.4.3.1-V0 HAL. 15/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 20144. Penulis harus menginput semua disposal form, setiap bulannya dan penulis harus

memberikan data tersebut ke QA manager.

5. Penulis harus menukar semua barang seperti pena, penghapus, kater yang sudah

habis ke bagian purchasing yang dilakukan setiap hari rabu.

6. Penulis harus memberikan data lembur karyawan ke bagian HRD setiap hari

tanggung jawab yang diberikan kepada penulis sangat bermanfaat kedepannya untuk penulis, selama proses magang tersebut penulis dapat meneyelesaikan semua tanggung jawab yang telah diberikan oleh perusahaan.

2.1.4 Target yang diharapkan

Target yang diharapkan oleh perusahaan kepada penulis adalah menyelesaikan pekerjaan dengan baik dan tepat waktu selama proses magang berlangsung.

2.1.5 Kendala yang dihadapi dalam menyelesaikan tugas

Adapun kendala yang dihadapi oleh penulis selama proses magang adalah jika terjadi kesalahan atau penulis tidak paham dalam mengerjakan pekerjaan yang diselesaikan penulis tidak bisa bertanya kepada siapapun karena disana penulis menggatikan karyawan yang sedang bercuti, Sehingga disana penulis diberikan tanggung jawab sepenuhnya dalam mengerjakan laporan barang reject, walaupun sebelumnya penulis telah diajari bagaimana pengerjaan laporan barang reject namun penulis hanya mnusia biasa yang terkadang tidak luput dari kesalahan sehingga ada sedikit kendala

No.FO.8.4.3.1-V0 HAL. 16/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 20142.2 Deskripsi Alat dan Produk

2.2.1 Perangkat Lunak/ Perangkat Keras yang digunakan a. Media/Peralatan yang digunakan

Selalama proses magang pada PT Techwah Paper Products Indonesia berlangsung peralatan yang digunakan oleh penulis adalah:

a. Pena

Digunakan untuk menulis foam rework dan sorting b. Kalkulator

Digunakan untuk menghitung form rewok dan sorting dan menghitung Nc Cost c. Kamputer

Digunakan untuk menginput data barang reject, menginput voucer dari custemer, d. Scan

Digunakan untuk menscant voucer penjualan dari custemer e. Paper clip

Digunakan untuk menjepit dokumen seperti dokumen sorting data dan disposal form

f. Punch hole

Digunakan untuk filling dokumen seperti dokumen sorting data dan disposal form

No.FO.8.4.3.1-V0 HAL. 17/20

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014Digunakan untuk mencetak dokumen

b. Dokumen yang digunakan

Data-data yang di olah selama penulis magang adalah: 1. Voucher

Voucher merupakan bukti pembelian dari pelnggan atau custemer 2. Sorting and rework data

Sorting and rework data merupakan bukti barang reject dari custemer 3. Disposal form

Disposal form merupakan bukti barang reject dari bagian produksi 4. Nc cost

Nc cost merupakan data untuk menginput barang-barang yang reject 5. Data absen

Data absen merupakan data kehadiran karyawan Qa 6. File Drawing

Dokumen untuk menggambar bentuk, model,warna, size produk kotak yang dihasilkan untuk custemer.

2.2.2 Data dan Dokumen yang Diolah /Dihasilkan

Adapun hasil olahan yang diolah pada saat pelaksanaan magang selama tiga bulan adalah laporan barang reject selama satu bulan, laporan voucer pelnggan selama satu

No.FO.8.4.3.1-V0 HAL. 18/20 KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2014 2.3 Hal-Hal-Lain Sistem dan Prosedur di Bagian Administrasi Qa

1. Penulis menerima disposal foam dan sorting and rework form dari bagian Qa

2. Penulis menghitung berapa jumlah dari sorting and rework data.

3. Penulis mengposting hasil penjumlahan form rework dalam NC Cost

4. Penulis membuat laporan NC Cost

5. Setelah melakukan posting kedalam NC Cost peulis mengirim data tersebut ke

QA manager

6. Penulis menerima invoice dari bagian logistic

7. Penulis menghitung jumlah invoice dan menyusun berdasarkan custemer

masing-masing

8. Penulis memasukkan jumlah invoice ke data CPAR

9. penulis menscan invoice yang telah di jumlahkan dan menyimpan datanya

berdasarkan custemer masing-masing

10. penulis membuat laporan CPAR yang telah dijumlahkan

3. Kesimpulan dan Saran 3.1 Kesimpulan

Berdasarkan dari rincian kegiatan yang dilakukan oleh penulis pada PT Techwah Paper Products Indonesia dapat penulis simpulkan bahawa selama penulis