2. LANDASAN TEORI

2.1 Pengertian Biaya Kualitas

Pengertian biaya kualitas yang dikeluarkan oleh Lembaga Pendefinisian terdapat dalam BS4778: Bagian 2, yaitu

The expenditure incurred by the producer, by the user and by the community, associated with product or service.

Jadi, biaya kualitas merupakan semua pengeluaran yang dilakukan oleh perusahaan, pengguna dan masyarakat, untuk suatu barang atau jasa yang sesuai dengan syarat-syarat yang diminta.

Biaya kualitas berhubungan dengan pencegahan kerusakan, tindakan pengidentifikasian dan penilaian, serta kerugian baik internal maupun eksternal.

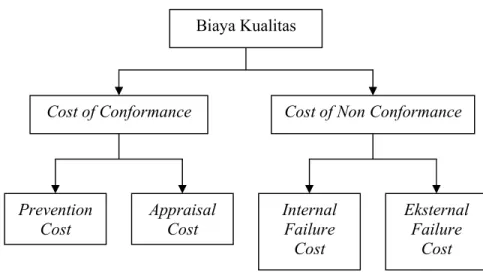

Secara umum biaya kualitas terdiri dari 2 komponen, yaitu cost of conformance dan cost of non conformance. Pembagian biaya kualitas tersebut berdasarkan tujuan biaya dikeluarkan. Cost of conformance merupakan biaya yang dikeluarkan untuk membuat produk sesuai dengan spesifikasi atau agar produk tidak cacat, sedangkan cost of non conformance merupakan biaya yang dikeluarkan akibat kualitas produk yang tidak sesuai dengan spesifikasi.

2.2 Perhitungan Biaya Kualitas dengan Metode Prevention Appraisal Failure (PAF)

Perhitungan biaya kualitas dengan menggunakan metode PAF sangat sesuai diterapkan pada industri manufaktur. Metode ini bertujuan untuk mendapatkan indikasi dari total biaya kualitas dengan mengunakan suatu standar dalam menentukan elemen-elemen biaya kualitas yang ada di perusahaan.

Elemen-elemen biaya kualitas yang didefinisikan berdasarkan lembaga pendifinisian dari Inggris atau british standart (BS) no.6143 adalah :

a. Prevention Cost

Prevention cost (biaya pencegahan) merupakan biaya atas setiap tindakan yang diambil untuk melakukan pengecekkan (investigate), pencegahan atau

pengurangan risiko terhadap ketidaksesuaian atau cacat. Beberapa biaya yang termasuk dalam perhitungan biaya pencegahan seperti :

• Program perencanaan kualitas

• Pendidikan tentang kualitas

• Pengembangan kualitas

• Verifikasi terhadap desain produk

• Kalibrasi dan perawatan alat pengukur kualitas dan alat penguji kualitas

• Jaminan supplier

• Audit sistem kualitas

• Gaji Manager QC (Quality Control)

• Penyediaan alat pengaman kerja

b. Appraisal Cost

Appraisal cost (biaya penilaian) adalah biaya untuk melakukan evaluasi untuk mencapai kualitas yang diminta. Seperti biaya verifikasi dan pengendalian kinerja. Biaya-biaya yang termasuk dalam biaya penilaian antara lain :

• Pemeriksaan dan pengujian terhadap bahan baku yang datang

• Pemeriksaan dan pengujian produk

• Pemeriksaan kualitas produk

• Kualifikasi terhadap bahan baku dari supplier

• Perencanaan terhadap pemeriksaan, pengujian kualitas produk

c. Failure Cost

Failure cost (biaya kegagalan) merupakan biaya yang disebabkan oleh ketidaksesuaian produk atau jasa yang dihasilkan dengan permintaan konsumen.

Biaya kegagalan dibagi menjadi dua, yaitu :

• Internal Failure Cost (biaya kegagalan internal)

Internal failure cost adalah biaya pada saat terjadi ketidaksesuaian atau kecacatan di dalam perusahaan seperti biaya terhadap scrap, pengerjaan ulang (rework), pengujian ulang, pemeriksaan ulang dan pendesainan ulang.

• External Failure Cost (biaya kegagalan eksternal)

External failure cost merupakan biaya yang terjadi setelah pengiriman produk ke konsumen atau pengguna yang mengalami ketidaksesuaian atau kecacatan seperti biaya terhadap klaim, jaminan yang dikeluarkan oleh perusahaan dalam bentuk guarantee letter, dan penggantian barang yang cacat dengan barang yang baru atau penurunan harga jual untuk pesanan berikutnya.

Dari ketiga elemen biaya kualitas di atas, biaya kegagalan merupakan biaya yang sangat merugikan bagi perusahaan khususnya biaya kegagalan eksternal. Karena selain mengeluarkan biaya untuk kegagalan eksternal, kepercayaan konsumen terhadap kualitas produk yang dihasilkan juga akan menurun.

Hubungan antara elemen biaya kualitas dengan komponen biaya kualitas dapat dilihat pada gambar di bawah ini.

Gambar 2.1 Diagram Biaya Kualitas

Sumber : Indra S. Girindra, Ir., PQM consultant, Cost of Quality Training Module, December 2000, p.23

Biaya Kualitas

Cost of Conformance Cost of Non Conformance

Prevention

Cost Appraisal

Cost Internal Failure Cost

Eksternal Failure

Cost

2.3 Laporan Biaya Kualitas

Hasil perhitungan biaya kualitas harus merupakan suatu bentuk laporan yang memudahkan untuk dibaca. Selain itu, juga dapat dipertanggungjawabkan.

Laporan ini akan menjadi suatu informasi yang berguna bagi perusahaan.

Adapun pendekatan yang dapat digunakan untuk membuat laporan biaya kualitas bermacam-macam. Namun, pertimbangan penting yang menjadi dasar dalam pemilihan jenis laporan biaya kualitas adalah kebutuhan bagi pembaca laporan. Idealnya laporan biaya kualitas dapat menunjukkan kesempatan untuk melakukan perbaikan supaya keuntungan meningkat atau menjadikan harga kompetitif.

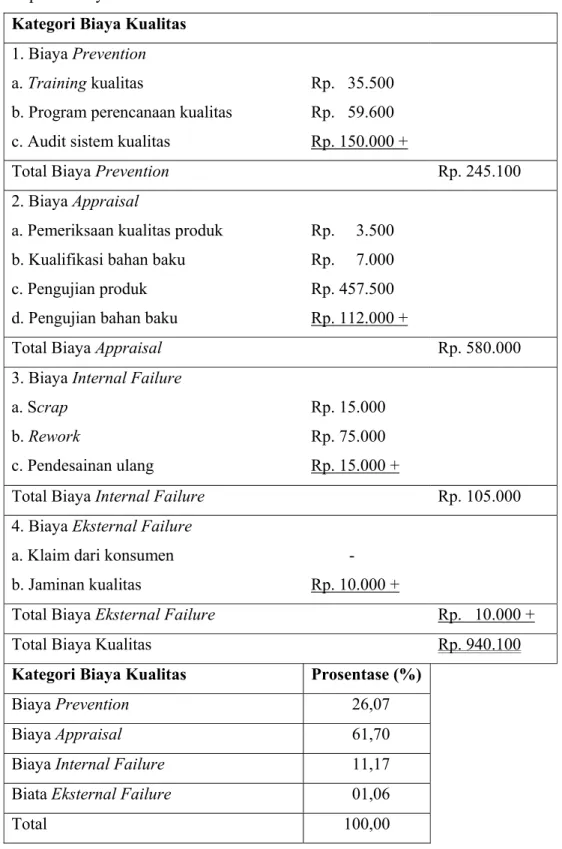

Contoh laporan biaya kualitas dapat dilihat seperti di bawah ini :

Tabel 2.1 Contoh Laporan Biaya Kualitas

Laporan Biaya Kualitas Periode : Maret 2004

Kategori Biaya Kualitas 1. Biaya Prevention a. Training kualitas

b. Program perencanaan kualitas c. Audit sistem kualitas

Rp. 35.500 Rp. 59.600 Rp. 150.000 +

Total Biaya Prevention Rp. 245.100

2. Biaya Appraisal

a. Pemeriksaan kualitas produk b. Kualifikasi bahan baku c. Pengujian produk d. Pengujian bahan baku

Rp. 3.500 Rp. 7.000 Rp. 457.500 Rp. 112.000 +

Total Biaya Appraisal Rp. 580.000

3. Biaya Internal Failure a. Scrap

b. Rework

c. Pendesainan ulang

Rp. 15.000 Rp. 75.000 Rp. 15.000 +

Total Biaya Internal Failure Rp. 105.000

4. Biaya Eksternal Failure a. Klaim dari konsumen b. Jaminan kualitas

- Rp. 10.000 +

Total Biaya Eksternal Failure Rp. 10.000 +

Total Biaya Kualitas Rp. 940.100

Kategori Biaya Kualitas Prosentase (%)

Biaya Prevention 26,07

Biaya Appraisal 61,70

Biaya Internal Failure 11,17

Biata Eksternal Failure 01,06

Total 100,00

2.4 Analisa Biaya Kualitas

Hasil perhitungan biaya kualitas yang terdapat dalam laporan biaya kualitas tidak langsung memberikan manfaat kepada perusahaan. Agar laporan biaya kualitas dapat bermanfaat, diperlukan analisa-analisa untuk menemukan kemungkinan perbaikan (improvement) untuk menurunkan biaya kualitas tersebut.

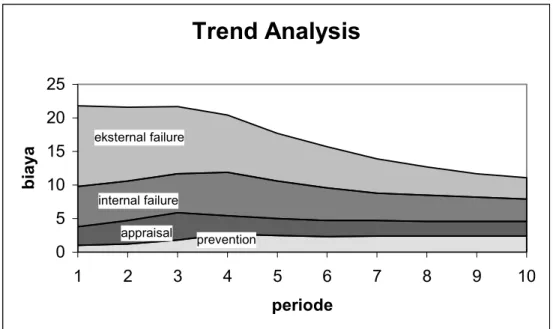

Adapun beberapa analisa yang dapat digunakan terhadap laporan biaya kualitas : a. Trend Analysis

Trend analysis atau analisa trend adalah suatu analisa grafik yang menunjukkan trend (kecenderungan) biaya kualitas dalam jangka waktu tertentu.

Melalui analisa trend dapat memperlihatkan pergerakan nilai dari masing-masing kategori biaya kualitas dan dilakukan uji korelasi untuk mengetahui hubungan antara kategori tersebut.

Contoh bentuk dari trend analysis,

Trend Analysis

prevention appraisal

internal failure eksternal failure

0 5 10 15 20 25

1 2 3 4 5 6 7 8 9 10

periode

biaya

prevention appraisal internal failure eksternal failure

Gambar 2.2 Contoh Trend Analysis

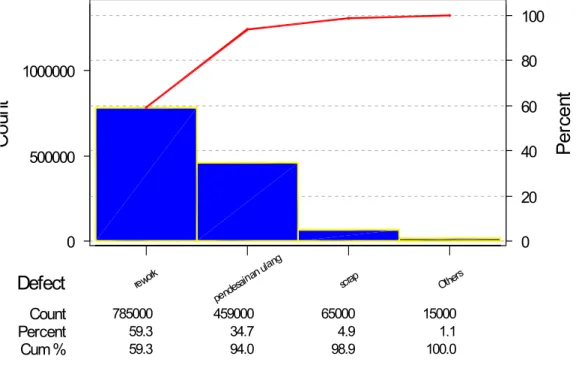

b. Analisa Pareto

Pareto merupakan sebuah histogram yang diurutkan dari prosentase terbesar sampai prosentase terkecil. Analisa pareto ini akan membantu kita dalam memusatkan perhatian pada hal-hal yang penting, mengidentifikasi sejumlah kecil permasalahan vital atau jenis kerusakan dari berbagai macam hal, dan juga akan membantu kita dalam menentukan permasalahan dan akibat yang tepat untuk dipelajari. Prinsip pareto juga dikenal sebagai aturan 80/20, yang berarti 80 % dari permasalahan kita berasal dari 20 % dari semua hal yang harus kita hadapi.

Ada beberapa panduan yang akan membantu dalam membuat diagram pareto dan analisa pareto, yaitu menentukan data-data yang akan dilakukan analisa pareto, mendifinisikan dengan jelas masing-masing klasifikasi yang akan digunakan dan menentukan sumbu pengukuran.

Contoh Diagram Pareto dari Biaya Internal Failure, Elemen kegiatan

a. scrap Rp. 65.000

b. rework ` Rp. 785.000 c. pengujian ulang Rp. 15.000 d. pendesainan ulang Rp. 459.000

Others scrap

pendesainan ulang rework

15000 65000

459000 785000

1.1 4.9

34.7 59.3

100.0 98.9

94.0 59.3

1000000

500000

0

100 80 60 40 20

0

Defect

Count Percent Cum %

Percent

Count

Diagram Pareto untuk Biaya Kegagalan Internal

Gambar 2.3 Contoh Diagram Pareto untuk Biaya Kegagalan Internal

Berdasarkan contoh diagram pareto di atas, maka urutan elemen kegiatan yang penting untuk diperhatikan adalah rework, pendesainan ulang, scrap dan pengujian ulang.

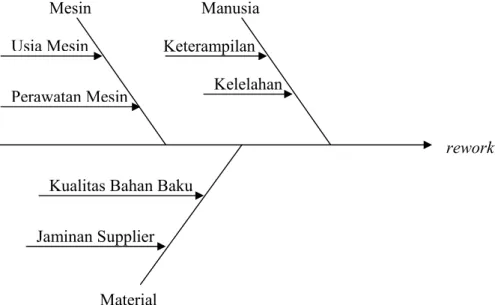

c. Diagram Sebab Akibat

Diagram sebab akibat atau yang dikenal juga dengan sebutan fishbone diagram atau cause and effect diagram merupakan diagram yang bertujuan untuk mencari sebab-sebab terjadinya suatu permasalahan. Hal ini sangat membantu untuk menentukan tindakan yang diambil dan alat yang sangat membantu dalam menyusun rencana perbaikan yang akan dilakukan.

Contoh Diagram Sebab Akibat dari suatu permasalahan yaitu rework dengan faktor-faktor penyebab seperti manusia, mesin dan material.

Usia Mesin Keterampilan

Perawatan Mesin Kelelahan

Gambar 2.4 Contoh Diagram Sebab Akibat

2.5 Uji Korelasi

Uji Korelasi adalah suatu uji statistik untuk mencari nilai korelasi atau keterkaitan antara 2 kejadian. Hasil pengujian berupa correlation coefficient atau r dengan rumus :

r =

−

−

−

−

∑

∑

∑

=

=

=

n i

i n

i i n i

i i

Y Y X

X

Y Y X X

1

2 1

2 1

) ( ) (

) )(

(

(2.1)

keterangan :

(a) nilai r antara –1 dan +1

(b) nilai numerik r menunjukkan nilai hubungan antara 2 kejadian, jika nilainya 1 maka hubungan antara 2 kejadian bersifat linear dan jika 0 berarti tidak ada hubungan antara 2 kejadian tersebut

(c) jika nilai r positif berarti kedua kejadian tersebut memiliki hubungan berbanding lurus, dan jika nilai r negatif berarti kedua kejadian tersebut memiliki hubungan berbanding terbalik.

rework

Jaminan Supplier Kualitas Bahan Baku Mesin

Material

Manusia

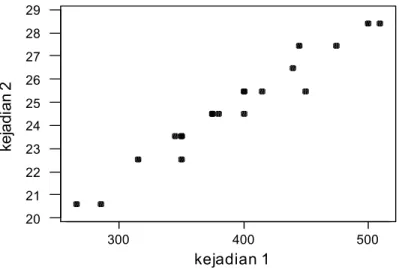

Contoh uji korelasi dari dua kejadian di bawah ini :

Tabel 2.2 Data Dua Kejadian Kejadian 1

(detik) Kejadian 2 (detik) 285 20.58 380 24.5 415 25.48 375 24.5 350 23.52 475 27.44 500 28.42 400 25.48 345 23.52 265 20.58

Perhitungan :

Dengan menggunakan software MINITAB™, maka diketahui nilai r sebagai berikut :

Correlations (Pearson)

Correlation of Kejadian 1 and Kejadian 2 = 0.976

dengan nilai r = 0,976 (mendekati 1) berarti kejadian 1 dan kejadian 2 memiliki hubungan yang erat dan berbanding lurus.

Korelasi antara 2 kejadian di atas juga dapat ditunjukkan melalui scatter diagram seperti di bawah ini :

Kejadian 1

(detik) Kejadian 2 (detik) 350 22.54 400 24.5 450 25.48 350 23.52 445 27.44 510 28.42 375 24.5 440 26.46 400 25.48 315 22.54

500 400

300 29

28 27 26 25 24 23 22 21 20

kejadian 1

kejadian 2

Gambar 2.5 Scatter Diagram untuk Kejadian 1 dan Kejadian 2

Scatter diagram di atas menunjukkan data berkelompok membentuk suatu pola yang linear, ini berarti kedua kejadian tersebut memiliki hubungan saling mempengaruhi dan bersifat linear.

2.6 Kegunaan Biaya Kualitas

Kegunaan dari biaya kualitas bermacam-macam dan banyak, antara lain untuk menggambarkan kebutuhan dan situasi organisasi. Dari semua kegunaannya itu, dapat dikelompokkan menjadi empat bagian besar. Yaitu :

• Biaya kualitas dapat digunakan sebagai parameter bisnis, dengan cara memotivasi manajemen senior menggunakan angka (nilai uang) untuk melakukan perbaikan kualitas.

• Mengukur kinerja dan kegiatan-kegiatan dalam melakukan peningkatan (improvement)

• Memberikan arahan dalam menyusun rencana dan kontrol biaya dimasa yang akan datang

• Sebagai pendorong atau motivasi semua orang dalam suatu industri untuk meningkatkan kualitas sehingga keuntungan perusahaan meningkat.

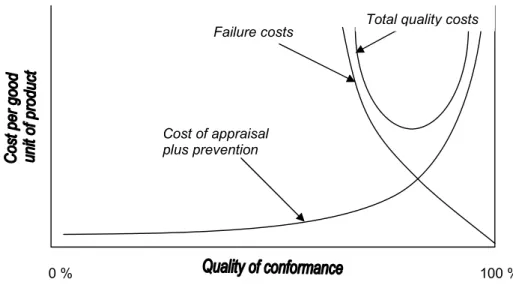

2.7 Interaksi dalam Kategori-kategori Biaya Kualitas

Terdapat suatu kecenderungan yang akan terjadi dari interaksi antara katergori-kategori biaya kualitas. Yaitu interaksi biaya prevention dengan biaya appraisal, biaya prevention dengan biaya internal and eksternal failure dan interaksi biaya appraisal dengan biaya internal and eksternal failure.

Jika biaya prevention meningkat maka biaya internal and eksternal failure dan biaya appraisal cenderung mengalami penurunan. Karena diharapkan dengan meningkatkan kegiatan pencegahan, kerusakan yang terjadi mengalami penurunan dan tindakan penilaian yang dilakukan semakin berkurang. Sehingga secara keseluruhan jika biaya prevention meningkat diharapkan dapat menurunkan total biaya kualitas

Sedangkan, bila biaya appraisal meningkat maka biaya internal failure cenderung akan meningkat karena kegiatan penilaian dilakukan untuk menemukan kegagalan atau ketidaksesuaian produk dalam lingkungan internal perusahaan. Hal ini berdampak pada penurunan biaya eksternal failure karena akan mengurangi ketidaksesuian produk yang terjadi di lingkungan eksternal perusahaan.

Secara umum, model interaksi dalam hubungan kategori-kategori biaya kualitas dapat dilihat pada gambar di bawah ini.

Traditional Cost of Quality Model

Gambar 2.6 Model Tradisional Biaya Kualitas

Sumber : Indra S. Girindra, Ir., PQM consultant, Cost of Quality Training Module, December 2000, p.35

Total quality costs Failure costs

Cost of appraisal plus prevention

0 % 100 %

Total quality costs