SKRIPSI

PENGARUH NON PERFORMING FINANCING PEMBIAYAAN MURABAHAH, MUDHARABAH, MUSYARAKAH, DAN

ISTISHNA TERHADAP PROFITABILITAS PADA BANK UMUM SYARIAH DI INDONESIA

(STUDI EMPIRIS PADA PERBANKAN SYARIAH TAHUN 2013-2019)

OLEH

DINI ARIANA NOVIANTY 170522119

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

i

ii

iii

i

ii ABSTRAK

PENGARUH NON PERFORMING FINANCING PEMBIAYAAN MURABAHAH, MUDHARABAH, MUSYARAKAH, DAN

ISTISHNA TERHADAP PROFITABILITAS PADA BANK UMUM SYARIAH DI INDONESIA

(STUDI EMPIRIS PADA PERBANKAN SYARIAH TAHUN 2013 – 2019)

Tujuan dilakukan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh non performing financing pembiayaan murabahah, mudharabah, musyarakah, dan istishna terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 – 2019. Populasi dalam penelitian ini sebanyak 14 perbankan syariah dengan pengambilan sampel menggunakan metode purposive sampling sehingga diperoleh 5 perusahaan sampel untuk 7 tahun pengamatan (2013 – 2019) dengan 35 observasi (pengamatan). Teknik analisis data yang digunakan dalam penelitian ini antara lain analisis statistik deskriptif, uji asumsi klasik, analisis regresi linear berganda dan uji hipotesis yang dibantu dengan alat analisis SPSS.

Hasil penelitian menunjukkan bahwa secara parsial variabel non performing financing pembiayaan mudharabah tidak berpengaruh terhadap profitabilitas pada Bank Umum Syariah, sedangkan variabel non performing financing pembiayaan murabahah, musyarakah, dan istishna berpengaruh terhadap profitabilitas pada Bank Umum Syariah. Secara simultan non performing financing pembiayaan murabahah, mudharabah, musyarakah, dan istishna berpengaruh terhadap profitabilitas pada Bank Umum Syariah di Indonesia.

Kata kunci : NPF Pembiayaan Murabahah, NPF Pembiayaan Mudharabah, NPF Pembiayaan Musyarakah, NPF Pembiayaan Istishna, Return On Asset (ROA)

iii ABSTRACT

EFFECT OF NON PERFORMING FINANCING MURABAHAH, MUDHARABAH, MUSYARAKAH, AND ISTISHNA TO

PROFITABILITY IN SHARIA COMMERCIAL BANKS IN INDONESIA (EMPIRICAL

STUDY ON BANKING SHARIA IN 2013 – 2019)

The purpose of this research is to find out and analyze the influence of non performing financing of murabahah, mudharabah, musyarakah, and istishna financing on profitability at Sharia Commercial Banks in INdonesia in 2013 – 2019. The population in this study as many as 14 Sharia banks with sampling using purposive sampling method so that 5 sample companies obtained for 7 years of observation (2013 - 2019) with 35 observations. Data analysis techniques used in this study include descriptive statistical analysis, classic assumption test, multiple linear regression analysis and hypothesis test assisted by SPSS analysis tool.

The results showed that partially variabel non performing financing mudharabah has no effect on profitability in Sharia Commercial Banks, while variabel non performing financing murabahah, musyarakah, and istishna affect profitability in Sharia Commercial Banks. Simultaneously non performing financing murabahah, mudharabah, musyarakah, and istishna affect profitability at Sharia Commercial Banks in Indonesia.

Keywords: NPF Murabahah Financing, NPF Mudharabah Financing, NPF Musyarakah Financing, NPF Istishna Financing, Return On Asset (ROA)

iv KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Non Performing Financing Pembiayaan Murabahah, Mudharabah, Musyarakah, dan Istishna terhadap Profitabilitas pada Bank Umum Syariah di Indonesia (Studi Empiris Pada Perbankan Syariah Tahun 2013 – 2019)”

sebagai tugas akhir untuk memenuhi salah satu persyaratan menyelesaikan program pendidikan S-1 Jurusan Akuntansi dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan pengarahan dari berbagai pihak, baik secara moril maupun materil sehingga skripsi ini dapat penulis selesaikan dengan baik. Untuk itu dengan segala kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Fadli, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Salbiah, M.Si, Ak. selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaga dalam memberikan pengarahan dan bimbingan sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

v 4. Ibu Risanty, S.E., M.Si., Ak. selaku Dosen Penguji, Almh. Ibu Dra.Nurzaimah, M.M, Ak. selaku Dosen Pembanding dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Dosen Pembanding Pengganti yang telah memberikan bimbingan baik masukan dan saran demi penyempurnaan skripsi ini dengan baik.

5. Orang tua penulis yang terkasih Bapak Jamburi dan Ibu Dwi Wahyuni yang selalu memberikan kasih sayang, dukungan, motivasi dan do’a tiada henti kepada penulis sampai saat ini.

6. Seluruh dosen, pegawai dan karyawan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang turut membantu dalam kelancaran segala urusan selama menempuh pendidikan. Para sahabat dan teman seperjuangan penulis; Nindia Marlina Siregar, Rusda Afrizam Lubis, Rohliana Lubis, Qari Nadra Aziz, Mutia Muharrami, Anggi Milani Lubis, Ira Tania Tarigan, Renay H. Siahaan dan seluruh teman – teman lain yang telah memberikan dukungan, semangat, dan sabar menghadapi penulis sehingga dapat menyelesaikan skripsi ini dengan baik.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan kedepannya agar skripsi ini bermanfaat bagi pembaca. Akhir kata, penulis mengucapkan terima kasih.

Medan, 1 Februari 2021 Penulis

Dini Ariana Novianty NIM : 170522119

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Profitabilitas ... 11

2.1.1 Return On Asset (ROA) ... 11

2.2 Pembiayaan Perbankan Syariah ... 12

2.2.1 Pembiayaan Murabahah ... 13

2.2.2 Pembiayaan Mudharabah ... 14

2.2.3 Pembiayaan Musyarakah ... 15

2.2.4 Pembiayaan Istishna ... 16

2.3 Non Performing Financing (NPF) ... 17

2.3.1 NPF Pembiayaan Murabahah ... 19

2.3.2 NPF Pembiayaan Mudharabah ... 20

2.3.3 NPF Pembiayaan Musyarakah ... 21

2.3.4 NPF Pembiayaan Istishna ... 22

2.4 Penelitian Terdahulu ... 23

2.5 Kerangka Konseptual ... 27

2.5.1 Pengaruh NPF Pembiayaan Murabahah terhadap Profitabilitas ... 28

2.5.2 Pengaruh NPF Pembiayaan Mudharabah terhadap Profitabilitas ... 28

2.5.3 Pengaruh NPF Pembiayaan Musyarakah terhadap Profitabilitas ... 29

2.5.4 Pengaruh NPF Pembiayaan Istishna terhadap Profitabilitas ... 29

2.5.5 Pengaruh NPF Pembiayaan Murabahah, NPF Pembiayaan Mudharabah, NPF Pembiayaan Musyarakah, dan NPF Pembiayaan Istishna terhadap Profitabilitas ... 29

vii

2.6 Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Batasan Operasional ... 31

3.4 Teknik Pengumpulan Data ... 32

3.5 Definisi Operasional dan Skala Pengukuran Variabel ... 32

3.5.1 Variabel Dependen ... 33

3.5.2 Variabel Independen ... 33

3.5.3 Skala Pengukuran Variabel ... 35

3.6 Populasi dan Sampel Penelitian ... 36

3.7 Jenis Data ... 37

3.8 Metode Pengumpulan Data ... 38

3.9 Teknik Analisis Data ... 38

3.9.1 Analisis Statistik Deskriptif ... 39

3.9.2 Uji Asumsi Klasik ... 39

3.9.2.1 Uji Normalitas ... 40

3.9.2.2 Uji Multikolinearitas ... 41

3.9.2.3 Uji Heteroskedastisitas ... 41

3.9.2.4 Uji Autokorelasi ... 42

3.9.3 Analisis Regresi Linear Berganda... 42

3.9.4 Uji Hipotesis ... 43

3.9.4.1 Uji t (Uji Parsial) ... 43

3.9.4.2 Uji F (Signifikansi Simultan) ... 44

3.9.4.3 Koefisien Determinasi ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Hasil Penelitian ... 46

4.1.1 Deskripsi Objek Penelitian ... 46

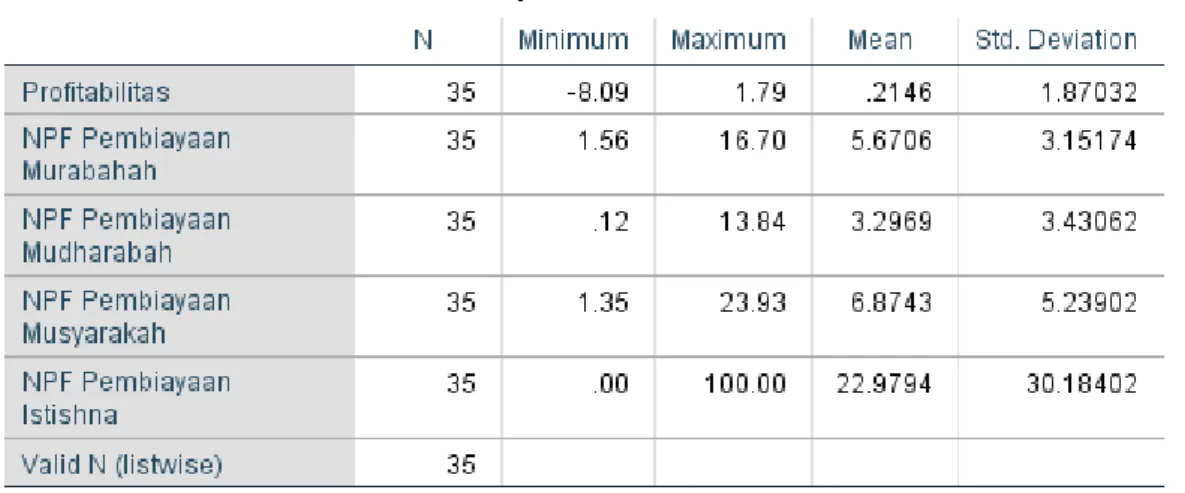

4.1.2 Statistik Deskriptif ... 46

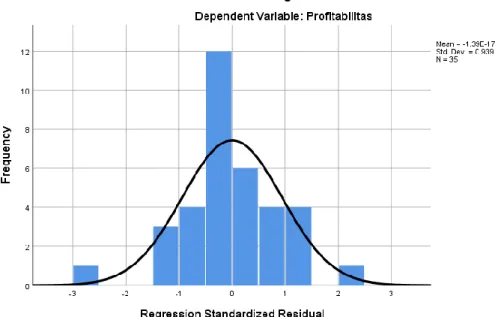

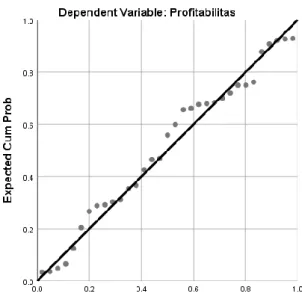

4.1.3 Hasil Uji Asumsi Klasik ... 50

4.1.3.1 Hasil Uji Normalitas ... 50

4.1.3.2 Hasil Uji Multikolinearitas ... 53

4.1.3.3 Hasil Uji Heteroskedastisitas ... 54

4.1.3.4 Hasil Uji Autokorelasi ... 56

4.1.4 Hasil Uji Analisis Regresi Linear Berganda ... 58

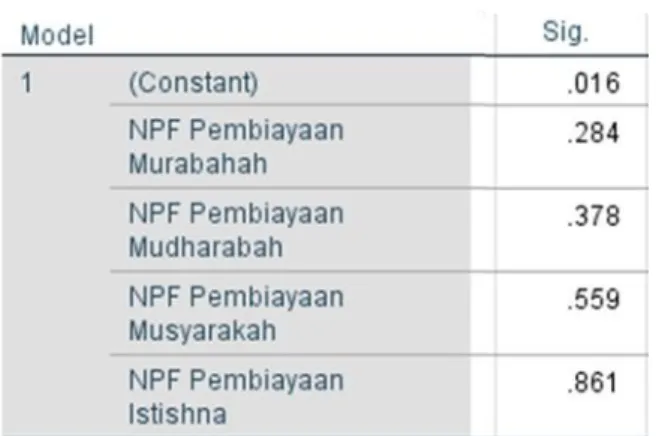

4.1.5 Hasil Uji Hipotesis ... 60

4.1.5.1 Hasil Uji Parsial (Uji-t) ... 60

4.1.5.2 Hasil Uji Simultan (Uji-F) ... 61

4.1.5.3 Hasil Analisis Koefisien Determinasi ... 62

4.2 Pembahasan Hasil Analisis Data ... 63

4.2.1 Pengaruh NPF Pembiayaan Murabahah terhadap Profitabilitas ... 63

viii 4.2.2 Pengaruh NPF Pembiayaan Mudharabah

terhadap Profitabilitas ... 64

4.2.3 Pengaruh NPF Pembiayaan Musyarakah terhadap Profitabilitas ... 65

4.2.4 Pengaruh NPF Pembiayaan Istishna terhadap Profitabilitas ... 65

` 4.2.5 Pengaruh NPF Pembiayaan Murabahah, NPF Pembiayaan Mudharabah, NPF Pembiayaan Musyarakah, dan NPF Pembiayaan Istishna terhadap Profitabilitas ... 66

BAB V PENUTUP ... 67

5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN………. 72

ix DAFTAR TABEL

Tabel Judul Halaman

1.1 Research Gap ... 7

2.1 Kriteria Penilaian Peringkat ROA ... 12

2.2 Kriteria Penilaian Peringkat NPF ... 18

2.3 Penelitian Terdahulu ... 24

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 35

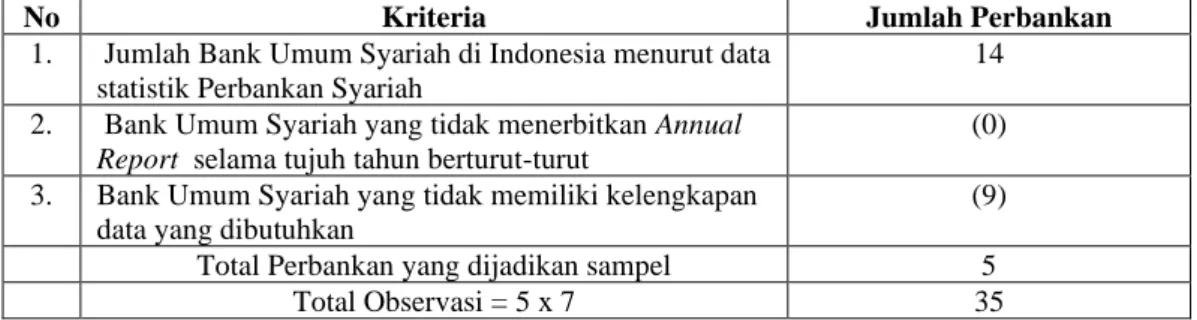

3.2 Kriteria Pengambilan Sampel ... 37

3.3 Daftar Sampel Penelitian ... 37

4.1 Statistik Deskriptif ... 47

4.2 Uji Kolmogorov-Smirnov ... 53

4.3 Hasil Uji Multikolinearitas... 54

4.4 Hasil Uji Glejser ... 56

4.5 Hasil Uji Autokorelasi ... 57

4.6 Hasil Uji Analisis Regresi Linear Berganda ... 58

4.7 Hasil Uji Parsial (Uji-t) ... 60

4.8 Hasil Uji Simultan (Uji-F) ... 62

4.9 Hasil Analisis Koefisien Determinasi ... 63

x DAFTAR GAMBAR

Gambar Judul Halaman

1.1 Komposisi Pembiayaan Bank Umum Syariah ... 3

1.2 NPF dan ROA Bank Umum Syariah ... 6

2.1 Kerangka Konseptual ... 27

4.1 Grafik Histogram ... 51

4.2 Grafik Normal P-Plot ... 52

4.3 Hasil Uji Heteroskedastisitas ... 55

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Daftar Populasi dan Sampel Penelitian ... 72 2 Hasil Olah Data Variabel Profitabilitas ... 73 3 Hasil Olah Data Variabel NPF

Pembiayaan Murabahah ... 74 4 Hasil Olah Data Variabel NPF

Pembiayaan Mudharabah ... 75 5 Hasil Olah Data Variabel NPF

Pembiayaan Musyarakah ... 76 6 Hasil Olah Data Variabel NPF

Pembiayaan Istishna ... 77 7 Tingkat Profitabilitas, NPF Pembiayaan

Murabahah, NPF Pembiayaan Mudharabah, NPF Pembiayaan Musyarakah, dan

NPF Pembiayaan Istishna ... 78 8 Hasil Output SPSS ... 79

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Berdasarkan UU No. 7 Tahun 1992 sebagaimana telah diubah dalam UU No.

10 tahun 1998 menyebutkan bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Di Indonesia, perbankan telah mengalami perkembangan dan terbagi dalam dua bentuk perbankan yaitu perbankan konvensional dan perbankan Syariah.

Bank Umum Syariah merupakan bank yang menerapkan prinsip-prinsip syariah sebagai dasar dalam menjalankan operasional usahanya. Perkembangan bank umum syariah sendiri di Indonesia masih belum pesat hingga tahun 1998. Hal ini ditandai dengan baru beroperasinya 1 (satu) bank syariah, yaitu Bank Muamalat yang didirikan pada tahun 1992. Kemudian diikuti oleh Bank Syariah Mandiri pada tahun 1999 dan Bank Mega pada tahun 2004. Hingga disahkannya UU No.21 Tahun 2008 tentang Perbankan Syariah, perkembangan perbankan Syariah meningkat tajam dan pertumbuhan ini mengalami peningkatan tertinggi di tahun 2010, dimana dari 6 bank syariah di tahun sebelumnya menjadi 11 bank syariah.

Hingga pada data terakhir di bulan Maret 2020 tercatat ada 14 jumlah Bank Umum Syariah yang terdaftar di Indonesia. Peningkatan jumlah ini menunjukkan eksistensi perbankan Syariah di Indonesia yang mana mengindikasikan bahwa kepercayaan masyarakat terhadap perbankan Syariah semakin meningkat. Karena,

2 pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan kegiatan bank dalam menghimpun dan menyalurkan dana masyarakat, yang kemudian akan mempengaruhi pertumbuhan profitabilitas bank.

Profitabilitas mempunyai arti penting dalam usaha mempertahankan kelangsungan hidup perusahaan dalam jangka panjang, karena profitabilitas menunjukkan apakah perusahaan tersebut mempunyai prospek yang baik di masa yang akan datang. Menurut Purwanto (2011), perusahaan yang memiliki tingkat profitabilitas yang tinggi akan menarik investor institusional untuk melakukan penanaman modal dalam perusahaan tersebut. Salah satu indikator yang dapat digunakan untuk mengukur profitabilitas suatu bank adalah ROA (Return On Assets). Menurut Wind (2014), ROA membandingkan pendapatan perusahaan dalam satu periode, terhadap total asset rata-rata. ROA memberitahukan seberapa baik manajer mempergunakan asset untuk menghasilkan keuntungan.

Dalam penelitian ini, Return on Asset digunakan sebagai ukuran tingkat profitabilitas dan kinerja perbankan Syariah karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank, diukur dengan asset yang dananya sebagian besar dana simpanan masyarakat.

Berdasarkan pendapat Dendawijaya (2009), semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Pengoptimalan profitabilitas bank dapat dilakukan dengan meningkatkan pengumpulan dana dari sumber dana yang tersedia, dalam hal ini adalah melalui pembiayaan yang diberikan kepada masyarakat.

3 Pembiayaan berdasarkan prinsip syariah menurut Hanggraeni (2019) dibagi kedalam empat kategori, yaitu: (1) kategori bagi hasil, meliputi syirkah/musyarakah dan mudharabah; (2) kategori jual beli, yaitu murabahah, salam dan istishna’; (3) kategori sewa menyewa, yaitu ijarah; dan (4) kategori pinjaman/hutang, yaitu qardh. Penelitian ini menggunakan empat macam pembiayaan dari dua kategori pembiayaan yang memiliki karakteristik dan porsi yang berbeda dalam mempengaruhi profit pada bank Syariah. Berdasarkan statistik Perbankan Syariah, akad murabahah mendominasi pembiayaan yang disalurkan bank syariah dan disusul dengan akad musyarakah dan mudharabah. Sedangkan istishna, menjadi pembiayaan dengan jumlah terkecil. Namun dalam akad jual beli, istishna memberi kontribusi terbesar kedua selain murabahah. Berikut data statistik dari pembiayaan murabahah, pembiayaan mudharabah, pembiayaan musyarakah, dan pembiayaan istishna:

Sumber : Statistik Perbankan Syariah (2019) Gambar 1.1

Komposisi Pembiayaan Bank Umum Syariah (Dalam Miliar Rp)

110,565 117,371 122,111

139,536

150,276 154,805 160,654

13,625 14,354 14,820 15,292 17,090 15,866 13,779 39,874 49,336

60,713

78,421

101,561

129,641

157,491

582 633 770 878 1,189 1,609 2,097

2013 2014 2015 2016 2017 2018 2019

Murabahah Mudharabah Musyarakah Istishna

4 Dengan diperolehnya pendapatan dari pembiayaan yang disalurkan, diharapkan profitabilitas bank akan membaik, yang tercermin dari perolehan laba yang meningkat (Firdaus, 2009). Oleh karena itu, pengelolaan pembiayaan baik pembiayaan jual beli, pembiayaan bagi hasil, maupun jenis pembiyaan lainnya akan sangat mempengaruhi profitabilitas yang diterima bank syariah. Pembiayaan pada bank haruslah sehat agar pencapaian profitabilitas dan tingkat pengembalian asset bank Syariah terpenuhi. Namun, kenyataannya grafik pembiayaan yang mengalami peningkatan justru memiliki perkembangan ROA yang berfluktuasi per periodenya, dan hal ini dapat timbul karena adanya potensi pembiayaan bermasalah.

Pembiayaan bermasalah dapat dilihat dari tingkat non performing financing (NPF).

Pembiayaan bermasalah (Non Performing Financing) tetap menjadi momok yang menakutkan bagi perbankan. Apalagi, pengalaman membuktikan bahwa salah satu penyebab krisis ekonomi adalah kinerja perbankan yang buruk. Tingginya NPF, memberikan kontribusi besar pada buruknya kinerja perbankan pada saat itu.

NPF memang salah satu indikator sehat tidaknya sebuah Bank.

Contoh kasus terjadi pada Bank Muamalat yang diberitakan CNBC Indonesia pada 15 November 2019. Bank Muamalat dinilai terlalu fokus pada pendanaan korporasi yang mengakibatkan pembiayaan bermasalah (non performing financing/NPF) bank syariah pertama di Indonesia tersebut meningkat tajam.

Kinerja Bank Muamalat tergerus lonjakan pembiayaan bermasalah atau NPF di mana levelnya sempat di atas 5%, lebih tinggi dari batas maksimal ketentuan regulator. Dalam laporan keuangan perseroan, periode Januari-Agustus 2019, laba bersih Bank Muamalat tercatat hanya mencapai Rp 6,57 miliar. Padahal pada

5 periode yang sama tahun sebelumnya (Januari-Agustus 2018), laba bersih perusahaan mencapai 110,9 miliar. Dalam 8 bulan pertama tahun 2019, laba bersih perusahaan anjlok hingga 94,1% secara tahunan. Laba bersih yang hanya senilai Rp6,57 miliar tersebut merupakan perolehan laba bersih terendah dalam 8 bulan pertama yang pernah dicatatkan oleh Bank Muamalat, setidaknya dalam 4 tahun terakhir. Ambruknya laba bersih perusahaan terjadi seiring dengan tekanan terhadap pos pendapatan utama perusahaan. Dalam periode Januari-Agustus 2019, pendapatan penyaluran dana ambruk sebesar 17% menjadi Rp 1,9 triliun, dari yang sebelumnya Rp 2,3 triliun pada periode Januari-Agustus 2018. Pendapatan penyaluran dana yang hanya senilai Rp 1,9 triliun tersebut juga merupakan perolehan terendah dalam 8 bulan pertama yang pernah dicatatkan oleh Bank Muamalat, setidaknya dalam 4 tahun terakhir. Dengan kinerja keuangan seperti, suntikan modal dikhawatirkan tak akan mampu memutarbalikkan kondisi Bank Muamalat. Suntikan modal dikhawatirkan hanya akan mampu memperpanjang nafas dari Bank Muamalat, sembari menggerogoti suntikan modal itu sendiri, yang santer diberitakan akan disalurkan oleh bank BUMN.

Kuswahariani et.al (2020) menyatakan tingkat NPF yang tinggi akan berdampak pada pembentukan cadangan kerugian menjadi besar, laba usaha menjadi menurun, pembentukan tambahan modal pun menjadi rendah. Besar kecilnya keuntungan dan kemampuan bank menghasilkan laba akan menggambarkan besar kecilnya profitabilitas yang diperoleh bank. Maka dapat diketahui bahwa risiko pembiayaan dapat mempengaruhi besar kecilnya profitabilitas. Jika profitabilitas rendah mengindikasikan manajemen tidak

6 memanfaatkan aktiva produktif yang dimiliki perusahaan secara maksimal.

Akibatnya tingkat kepercayaan masyarakat akan menurun (Musyarofah, 2017).

Berdasarkan data statistic yang penulis dapat, terlihat bahwa tingkat NPF meningkat, ROA bank umum syariah mengalami penurunan, begitu pula sebaliknya ketika tingkat NPF menurun ROA bank umum syariah menunjukkan persentase yang meningkat dibandingkan tahun sebelumnya. Berikut data statistic NPF dan ROA bank umum syariah yang penulis peroleh.

Sumber : Statistik Perbankan Syariah (2019) Gambar 1.2

NPF dan ROA Bank Umum Syariah (Dalam Persentase)

Ada beberapa penelitian yang telah membahas mengenai risiko (NPF) pembiayaan pada bank umum syariah dan ditemukan adanya beberapa perbedaan hasil dari penelitian yang dilakukan oleh beberapa peneliti tersebut, perbedaan tersebut dapat dilihat pada tabel berikut.

2.62 2.55

3.03

4.42

4.76

3.26 3.23

2.00 1.97 1.81

0.63 0.63

1.28

1.73

2013 2014 2015 2016 2017 2018 2019

NPF ROA

7 Tabel 1.1

Research Gap

Sumber: Dari berbagai penelitian

Berdasarkan fenomena yang terjadi dan research gap yang masih menunjukkan perbedaan hasil penelitian maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Non Performing Financing Pembiayaan Murabahah, Mudharabah, Musyarakah, dan Istishna terhadap Profitabilitas pada Bank Umum Syariah di Indonesia (Studi Empiris Pada Perbankan Syariah Tahun 2013 – 2019)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah pada penelitian ini adalah sebagai berikut :

Variabel

Dependen Nama Peneliti Hasil Penelitian

Fauzan et.al (2012) Berpengaruh Afrianandra dan Evi (2014) Berpengaruh

Rivai (2017) Berpengaruh

Fatminudin dan Rosita (2015) Tidak Berpengaruh

Andika (2015) Tidak Berpengaruh

Saksono (2017) Tidak Berpengaruh

Mulyaningsih dan Iwan (2016) Berpengaruh Fatminudin dan Rosita (2015) Tidak Berpengaruh

Andika (2015) Tidak Berpengaruh

Saksono (2017) Tidak Berpengaruh

Aditya et.al (2018) Tidak Berpengaruh Fauzan et.al (2012) Berpengaruh Afrianandra dan Evi (2014) Berpengaruh

Andika (2015) Berpengaruh

Rivai (2017) Berpengaruh

Aditya et.al (2018) Berpengaruh Mulyaningsih dan Iwan (2016) Tidak Berpengaruh

Saksono (2017) Tidak Berpengaruh

4 NPF Pembiayaan Istishna Saksono (2017) Tidak Berpengaruh

Profitabilitas

3 NPF Pembiayaan Musyarakah 1 NPF Pembiayaan

Murabahah

2 NPF Pembiayaan Mudharabah Variabel Independen

8 1. Apakah NPF (Non Performing Financing) pembiayaan murabahah berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019?

2. Apakah NPF (Non Performing Financing) pembiayaan mudharabah berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019?

3. Apakah NPF (Non Performing Financing) pembiayaan musyarakah berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 – 2019?

4. Apakah NPF (Non Performing Financing) pembiayaan istishna berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019?

5. Apakah NPF (Non Performing Financing) pembiayaan murabahah, pembiayaan mudharabah, pembiayaan musyarakah, dan pembiayaan istishna secara bersama-sama berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah:

1. untuk menganalisis pengaruh NPF (Non Performing Financing) pembiayaan murabahah terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019.

9 2. untuk menganalisis pengaruh NPF (Non Performing Financing) pembiayaan mudharabah terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019.

3. untuk menganalisis pengaruh NPF (Non Performing Financing) pembiayaan musyarakah terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019.

4. untuk menganalisis pengaruh NPF (Non Performing Financing) pembiayaan istishna terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019.

5. untuk menganalisis pengaruh NPF (Non Performing Financing) pembiayaan murabahah, pembiayaan mudharabah, pembiayaan musyarakah, dan pembiayaan istishna terhadap profitabilitas pada Bank Umum Syariah di Indonesia pada tahun 2013 - 2019.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak sebagai berikut :

1. Bagi Peneliti Selanjutnya

Dapat menjadi bahan referensi untuk peneliti selanjutnya dalam mengkaji lebih dalam mengenai pengaruh non performing financing (NPF) pembiayaan murabahah, mudharabah, musyarakah, dan istishna terhadap profitabilitas Bank Umum Syariah.

10 2. Bagi Perusahaan

Penelitian ini diharapkan menjadi bahan referensi dunia perbankan, khususnya Bank Syariah untuk terus meningkatkan kinerja keuangan bank, terutama dalam pengelolaan pembiayaan syariah serta sebagai masukan untuk pengelolaan kinerja keuangan Bank Umum Syariah.

3. Bagi Akademisi

Memberikan tambahan literatur untuk membantu dalam pengembangan ilmu akuntansi syariah yang terkait dengan pengaruh non performing financing (NPF) pembiayaan murabahah, mudharabah, musyarakah, dan istishna terhadap profitabilitas Bank Umum Syariah.

4. Bagi Peneliti

Untuk menambah dan mengembangkan wawasan ilmu pengetahuan peneliti mengenai pengaruh non performing financing (NPF) pembiayaan murabahah, mudharabah, musyarakah, dan istishna terhadap profitabilitas Bank Umum Syariah.

11 BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan laba dalam hubungan dengan penjualan, total aktiva, maupun modal sendiri (Afriyanti, 2011). Efisiensi kinerja perusahaan baru dapat diketahui setelah membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut.

Menurut Purwanto (2011), perusahaan yang memiliki tingkat profitabilitas yang tinggi akan menarik investor institusional untuk melakukan penanaman modal dalam perusahaan tersebut. Apabila perolehan keuntungan perusahaan mencapai maksimal sesuai dengan target yang direncanakan, perusahaan dapat meningkatkan kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru (Kasmir, 2013:196).

Ada beberapa rasio yang dapat dipergunakan dalam mengukur profitabilitas suatu perusahaan, namun dalam penelitian ini penulis menggunakan ROA (Return On Asset) untuk mewakili perhitungan profitabilitas dari perusahaan yang diteliti.

2.1.1 Return On Asset (ROA)

ROA merupakan kemampuan manajemen bank dalam memperoleh keuntungan atau profitabilitas secara keseluruhan. Return On Asset (ROA) adalah rasio yang mengukur keberhasilan manajemen dalam menghasilkan laba secara keseluruhan dengan cara membandingkan antara laba bersih setelah pajak dengan total aset. ROA juga menggambarkan perputaran aktiva yang diukur dari volume

12 penjualan. Laba bersih setelah pajak adalah laba bersih dari kegiatan operasional bank setelah pajak. Sedangkan, total asset diukur dengan jumlah seluruh dari aset yang dimiliki oleh bank yang bersangkutan.

Semakin besar ROA suatu bank, berarti semakin besar pula tingkat keuntungan yang dicapai. Sebaliknya, semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan atau menekan biaya (Rivai dan Arviyan, 2010:866).

Rumus perhitungan ROA adalah sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐴𝑠𝑠𝑒𝑡𝑠 = Laba Bersih Setelah Pajak

Total Aset × 100%

Tabel 2.1

Kriteria Penilaian Peringkat ROA

Sumber : SE Bank Indonesia No.9/24/DPbS tahun 2007

2.2 Pembiayaan Perbankan Syariah

Bank sebagai Lembaga intermediasi keuangan (financial intermediary institution) selain melakukan kegiatan penghimpunan dana dari masyarakat, ia juga akan menyalurkan dana tersebut ke masyarakat dalam bentuk kredit atau pembiayaan. Dalam perbankan Syariah umumnya bank menyediakan pembiayaan dalam bentuk penyediaan barang nyata (assets), baik yang didasarkan pada konsep jual – beli, sewa – menyewa, ataupun bagi hasil. Dengan demikian transaksi –

ROA > 1,5% Sangat Sehat 1,25% < ROA ≤ 1,5% Sehat

0,5% < ROA ≤ 1,25% Cukup Sehat 0% < ROA ≤ 0,5% Kurang Sehat

ROA ≤ 0% Tidak Sehat

13 transaksi yang terjadi di perbankan Syariah adalah transaksi yang bebas dari riba atau bunga karena selalu terdapat transaksi pengganti atau penyeimbang (underlyng transaction) yaitu transaksi bisnis atau komersial yang melegitimasi suatu penambahan harta kekayaan secara adil (Anshori, 2009).

Secara garis besar produk penyaluran dana kepada masyarakat adalah berupa pembiayaan didasarkan pada akad jual beli yang menghasilkan produk murabahah, salam dan istishna; berdasarkan pada akad sewa – menyewa yang menghasilkan produk berupa ijarah dan ijarah muntahiya bitamlik (ijarah wa iqtina); berdasarkan akad bagi hasil yang menghasilkan produk mudharabah, musyarakah, muzzaroah, dan musaqoh; dan berdasarkan pada akad pinjaman yang bersifat sosial (tabarru) berupa qardh, dan qardh al hasan (Anshori, 2009).

2.2.1 Pembiayaan Murabahah

Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Hal yang membedakan murabahah dengan penjualan yang biasa kita kenal adalah penjual secara jelas memberi tahu kepada pembeli berapa harga pokok barang tersebut dan berapa besar keuntungan yang diinginkannya. Pembeli dan penjual dapat melakukan tawar menawar atas besaran margin keuntungan sehingga akhirnya diperoleh kesepakatan (Nurhayati dan Wasilah, 2017).

Dalam aplikasinya, Bank Syariah merupakan penjual atas objek barang dan nasabah merupakan pembeli. Bank menyediakan barang yang dibutuhkan oleh nasabah dengan membeli barang dari supplier, kemudian menjualnya kepada nasabah dengan harga yang lebih tinggi dibanding dengan harga beli yang

14 dilakukan oleh Bank Syariah. Pembayaran atas transaksi murabahah dapat dilakukan dengan cara membayar sekaligus pada saat jatuh tempo atau melakukan pembayaran angsuran selama jangka waktu yang disepakati (Ismail, 2011:138).

Sumber hukum Syariah pembiayaan murabahah terdiri dari Al – Qur’an dan Al – Hadits:

a) Al-Quran

“Allah menghalalkan jual beli dan mengharamkan riba" (QS. 2:275).

b) Al – Hadist

Rasulullah saw bersabda, ” Ada tiga hal yang mengandung keberkahan: jual beli secara tangguh, muqaradhah (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah tangga bukan untuk dijual.” (HR.Ibnu Majah dari Shuhaib).

2.2.2 Pembiayaan Mudharabah

Mudharabah didefinisikan sebagai akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama bukan akibat kelalaian si pengelola. Akan tetapi seandainya kerugian diakibatkan karena kecurangan pengelola, maka si pengelola harus bertanggungjawab atas kerugian itu (Anshori, 2009).

Sedangkan menurut Nurhayati dan Wasilah (2017) secara teknis mudharabah adalah akad kerja sama usaha antara pemilik dana dan pengelola dana untuk melakukan kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut

15 kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung oleh pemilik dana.

Sumber hukum Syariah pembiayaan mudharabah terdiri dari Al – Qur’an dan Al – Hadits:

a) Al-Quran

“…Maka, jika sebagian kamu memercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah Tuhannya…” (QS 2:283)

b) Al-Hadits

“Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada pengelola dananya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (pengelola dana) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas didengar Rasulullah SAW,beliau membenarkannya.” (HR Thabarani dari Ibnu Abbas)

2.2.3 Pembiayaan Musyarakah

Menurut Pasal 1 ayat (6) PBI No. 7/46/PBI/2005, definisi musyarakah adalah penanaman dana dari pemilik dana/modal untuk mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung semua pemilik dana/modal berdasarkan bagian dana/modal masing – masing.

Sedangkan Karim (2010:102) menyatakan bahwa pembiayaan musyarakah adalah semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka

16 secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun yang tidak berwujud.

Sumber hukum Syariah pembiayaan musyarakah terdiri dari Al – Qur’an dan Al – Hadits:

a) Al-Quran

“… maka mereka berserikat pada sepertiga….” (QS. 4:12)

“Dan, sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang yang beriman dan mengerjakan amal saleh.”(QS. 38: 24)

b) Al-Hadits

Hadis Qudsi: “Aku (Allah) adalah pihak ketiga dari dua orang yang berserikat, sepanjang salah seorang dari keduanya tidak berkhianat terhadap lainnya. Apabila seseorang berkhianat terhadap lainnya maka Aku keluar dari keduanya.” (HR Abu Dawud dan Al – Hakim dari Abu Hurairah)

“Pertolongan Allah tercurah atas dua pihak yang berserikat, sepanjang keduanya tidak saling berkhianat.”(HR Muslim)

Berdasarkan keterangan Al-Qur’an dan Hadis teersebut, pada prinsipnya seluruh ahli fikih sepakat menetapkan bahwa hokum musyarakah adalah mubah, meskipun mereka masih memperselisihkan keabsahan hukum dari beberapa jenis akad musyarakah (Nurhayati dan Wasilah, 2017).

2.2.4 Pembiayaan Istishna

Menurut Fatwa DSN MUI, istishna didefinisikan sebagai kegiatan jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan

17 persyaratan tertentu yang disepakati antara pemesan (pembeli/mustashni) dan penjual (pembuat/shani).

Dalam akad, spesifikasi asset yang dipesan harus jelas. Harga pun harus disepakati berikut cara pembayarannya. Begitu harga disepakati, maka selama masa akad harga tidak dapat berubah walaupun biaya produksi meningkat. Perubahan harga hanya dimungkinkan apabila spesifikasi atas barang yang dipesan berubah.

Akad berakhir apabila kewajiban kedua belah pihak telah terpenuhi atau kedua belah pihak sepakat untuk menghentikan akad (Nurhayati dan Wasilah, 2017).

Sumber hokum Syariah pembiayaan musyarakah terdiri dari Al – Qur’an dan Al – Hadits:

a) Al-Quran

“…dan Allah telah menghalalkan Jual Beli dan Mengharamkan Riba” (QS.

2:275)

b) Al-Hadits

Diriwayatkan dari sahabat Anas radhiallahu ‘anhu, pada suatu hari Nabi shallallahu ‘alaihi wa sallam hendak menuliskan surat kepada seorang raja non arab, lalu dikabarkan kepada beliau: Sesungguhnya raja-raja non arab tidak sudi menerima surat yang tidak distempel, maka beliaupun memesan agar ia dibuatkan cincin stempel dari bahan perak. Anas mengisahkan: Seakan-akan sekarang ini aku dapat menyaksikan kemilau putih di tangan beliau.” (Riwayat Muslim)

2.3 Non Performing Financing (NPF)

Non Performing Financing (NPF) adalah kredit-kredit yang tidak memiliki performance yang baik dan diklasifikasikan sebagai kurang lancar, diragukan dan

18 macet. Salah satu ketentuan BI mengenai NPF adalah Bank-Bank harus memiliki NPF kurang dari 5%. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 31 (Revisi 2000), disebutkan bahwa kredit atau pembiayaan bermasalah adalah kredit yang pembayaran angsuran pokok dan/atau bunganya telah lewat 90 hari setelah jatuh tempo, atau kredit yang pembayarannya secara tepat waktu sangat diragukan. NPF secara luas dapat didefinisikan sebagai suatu kredit dimana pembayaran yang dilakukan tersendat-sendat dan tidak mencukupi kewajiban minimal yang ditetapkan sampai dengan kredit yang sulit untuk dilunasi atau bahkan tidak dapat ditagih.

Semakin tinggi rasio NPF maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Total pembiayaan dalam hal ini adalah pembiayaan yang diberikan kepada pihak ketiga tidak termasuk pembiayaan pada bank lain.

Tabel 2.2

Kriteria Penilaian Peringkat NPF

Sumber : SE Bank Indonesia No.9/24/DPbS tahun 2007

Menurut Hutami (2010) tingkat NPF (Non Performing Financing) yang tinggi pada suatu bank Syariah menunjukkan kualitas suatu bank yang tidak sehat. Hal

Peringkat 1 NPF < 2% Sangat Sehat Peringkat 2 2% ≤ NPF < 5% Sehat Peringkat 3 5% ≤ NPF < 8% Cukup Sehat Peringkat 4 8% ≤ NPF < 12% Kurang Sehat Peringkat 5 NPF ≥ 12% Tidak Sehat

Tabel 2.1

Kriteria Penilaian Peringkat NPF

19 tersebut dapat menjadikan profitabilitas pada bank Syariah menjadi turun. Adapun NPF dapat dihitung dengan menggunakan rumus :

NPF = Pembiayaan Bermasalah

Total Pembiayaan × 100%

2.3.1 NPF Pembiayaan Murabahah

Menurut Fatwa Dewan Syari’ah Nasional-Majelis Ulama Indonesia (DSNMUI) Nomor 04/DSNMUI/IV/2000 tentang Murabahah. Pembiayaan Murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati. Risiko murabahah terdiri dari:

1. Credit Risk

Bank syari’ah mengalami credit risk yang sama dengan bank konvensional lainnya, yaitu dalam risiko kerugian dimana terjadinya penurunan kapasitas nasabah dalam pembayaran

2. Market Risk

Bank syari’ah mengalami market risk yang diakibatkan oleh murabahah dan MPO yang tidak terikat. Risiko ini timbul dalam dua tipe kontrak saat nasabah membatalkan persetujuan untuk membeli dan bank syari’ah ingin menjual aset- aset, karena dapat menimbulkan kerugian jika harga pasar lebih rendah dari harga yang sebenarnya. Sebagai tambahan, bank syari’ah dapat menanggung biaya tambahan untuk pemasaran dengan menghapus biaya yang terkait (seperti asuransi).

20 3. Operational Risk Terdapat dua tipe utama dari operational risk yang

berhubungan dengan murabahah:

a. Penerimaan dan toleransi murabahah pada yuridiksi yang berbeda. Sebagai contoh, mungkin perlu adanya penyesuaian sistem informatika untuk hukum khusus menghadapi sistem yang digunakan oleh yuridiksi yang berbeda.

b. Transakasi perbankan secara alamiah, termasuk kebutuhan untuk benar- benar membeli aset sebelum dijual pada nasabah, menimbulkan adanya komplikasi pada hukum dan persyaratan yang ada.

NPF pembiayaan murabahah dihitung berdasarkan perbandingan antara jumlah pembiayaan murabahah yang bermasalah karena pengembaliannya tidak sesuai jadwal yang disepakati dengan total pembiayaan secara keseluruhan. Bank Indonesia (BI) mengkategorikan NPF dalam beberapa level, yaitu pembiayaan kurang lancar, pembiayaan diragukan, dan pembiayaan macet. sesuai SE BI No.

9/24/Dpbs Tanggal 30 Oktober 2007 tentang sistem penilaian kesehatan bank berdasarkan prinsip syari’ah yang dirumuskan sebagai berikut :

NPF Pembiayaan Murabahah = Pembiayaan Murabahah Bermasalah

Total Pembiayaan Murabahah × 100%

2.3.2 NPF Pembiayaan Mudharabah

Menurut Muhammad (2001:94) terdapat risiko dalam pembiayaan mudharabah terutama pada penerapannya dalam pembiayaan yang relatif tinggi, yaitu sebagai berikut:

21 a. Side streaming, yaitu nasabah yang menggunakan dana itu bukan seperti yang

disebut dalam kontrak;

b. Lalai dan kesalahan yang disengaja;

c. Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

Fatminudin dan Rosita (2015) menyebutkan bahwa NPF pembiayaan mudharabah merupakan suatu kualitas yang menyatakan keadaan pembiayaan yang diperoleh dari aktivitas bagi hasil. NPF pembiayaan mudharabah dapat dihitung berdasarkan perbandingan antara jumlah pembiayaan mudharabah yang bermasalah karena pengembaliannya yang tidak sesuai jadwal yang disepakati dengan total pembiayaan secara keseluruhan. Maka, NPF pembiayaan mudharabah dapat dihitung dengan rumus sebagai berikut :

NPF Pembiayaan Mudharabah = Pembiayaan Mudharabah Bermasalah

Total Pembiayaan Mudharabah × 100%

2.3.3 NPF Pembiayaan Musyarakah

Menurut Muhammad (2001:94) risiko yang dihadapi oleh pembiayaan bagi hasil baik mudharabah maupun musyarakah adalah sama, yaitu sebagai berikut:

a. Side streaming, yaitu nasabah yang menggunakan dana itu bukan seperti yang disebut dalam kontrak;

b. Lalai dan kesalahan yang disengaja;

c. Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

NPF pembiayaan musyarakah digunakan untuk mengukur kemampuan manajemen bank dalam mengelola pembiayaan musyarakah yang bermasalah

22 terhadap total pembiayaan musyarakah secara keseluruhan yang disalurkan oleh bank. NPF pembiayaan musyarakah dinyatakan dalam bentuk persentase (%) dengan menggunakan skala rasio (Andika, 2015). Perhitungan dapat dilakukan dengan rumus sebagai berikut :

NPF Pembiayaan Musyarakah = Pembiayaan Musyarakah Bermasalah

Total Pembiayaan Musyarakah × 100%

2.3.4 NPF Pembiayaan Istishna

Pembiayaan yang dilakukan pada akad istishna dapat menimbulkan beberapa titik risiko pembiayaan bagi bank Islam, seperti kegagalan kontraktor menyerahkan rumah pada waktu yang dijanjikan, tidak sepenuhnya spesifikasi rumah atau gagal bayarnya debitur selama masa kontrak. Adapun faktor penentu risiko gagal bayar pada akad istishna adalah sebagai berikut :

1. Bank bukan pemilik material yang digunakan developer (produsen dan subkontraktor) untuk memproduksi aset dalam kasus istishna paralel, sehingga bank tidak memiliki hak klaim atas aset jika terjadi kasus wanprestasi. Cara mitigasi risikonya adalah bank perlu mengikat produsen atau subkontaktor untuk memaksanya memenuhi kontrak.

2. Risiko pengiriman yang terjadi akibat bank tidak mampu menyelesaikan produksi barang sesuai jadwal akibat keterlambatan pengiriman barang dari subkontraktor. Cara mitigasi risikonya adalah bank perlu melakukan pengawasan ketat agar tidak terjadi wanprestasi atau keterlambatan pengiriman barang dari subkontraktor

23 3. Bank mengalami risiko kualitas atas pengiriman barang inferior oleh subkontraktor. Cara mitigasinya adalah bank dapat meminta jaminan kualitas dari subtractor.

Menurut Nurhayati dan Wasilah (2017:216), akad istishna digunakan untuk produk manufaktur seperti konstruksi/pembangunan rumah, gedung, mesin pengolah bio diesel, dan lain sebagainya. Walaupun istishna adalah akad jual beli, tetapi memiliki perbedaan dengan salam maupun murabahah. Istishna lebih ke kontrak pengadaan barang yang ditangguhkan dan dapat dibayarkan secara tangguh pula.

NPF pembiayaan istishna digunakan untuk mengukur kemampuan manajemen bank dalam mengelola pembiayaan istishna yang bermasalah terhadap total pembiayaan istishna secara keseluruhan yang disalurkan oleh bank. NPF pembiayaan istishna dinyatakan dalam bentuk persentase (%) dengan menggunakan skala rasio. Perhitungan dapat dilakukan dengan rumus sebagai berikut :

NPF Pembiayaan Istishna = Pembiayaan Istishna Bermasalah

Total Pembiayaan Istishna × 100%

2.4 Penelitian Terdahulu

Beberapa penelitian mengenai pengaruh non performing financing pembiayaan murabahah, mudharabah, musyarakah dan istishna telah banyak dilakukan, dengan hasil perolehan yang sama namun tidak jarang ada beberapa yang menunjukkan perbedaan, penelitian – penelitian tersebut dapat dilihat pada tabel 2.3.

24 Tabel 2.3

Penelitian Terdahulu

Penelitian Aditya et.al (2018) yang meneliti pengaruh tingkat risiko pembiayaan musyarakah dan pembiayaan mudharabah terhadap tingkat profibalitas Bank Umum Syariah di Indonesia periode 2009 – 2013 menunjukkan bahwa risiko pembiayaan musyarakah berpengaruh positif signifikan terhadap profitabilitas pada bank umum syariah dan risiko pembiayaan mudharabah tidak berpengaruh signifikan terhadap profitabilitas pada bank umum syariah.

Mulyaningsih dan Iwan (2016) mengenai pengaruh non performing financing pembiayaan mudharabah dan non performing financing pembiayaan musyarakah

Nama Peneliti (Tahun)

1. Risiko Pembiayaan Musyarakah 1. Berpengaruh

2. Risiko Pembiayaan Mudharabah 2. Tidak Berpengaruh

1. NPF Pembiayaan Mudharabah 1. Berpengaruh

2. NPF Pembiayaan Musyarakah 2. Tidak Berpengaruh

1. NPF Mudharabah 1. TidakBerpengaruh

2. NPF Musyarakah 2. Tidak Berpengaruh

3. NPF Murabahah 3. Tidak Berpengaruh

4. NPF Istishna’ 4. Tidak Berpengaruh

5. NPF Ijarah 5. Tidak Berpengaruh

1. Risiko Pembiayaan Murabahah 1. Berpengaruh

2. Risiko Pembiayaan Musyarakah 2. Berpengaruh

1. Tingkat Risiko Pembiayaan Mudharabah 1. Tidak Berpengaruh

2. Tingkat Risiko Pembiayaan Murabahah 2. Tidak Berpengaruh

1. NPF Pembiayaan Mudharabah 1. Berpengaruh

2. NPF Pembiayaan Musyarakah 2. Tidak Berpengaruh

1. NPF Pembiayaan Murabahah 1. Tidak Berpengaruh

2. NPF Pembiayaan Mudharabah 2. Tidak Berpengaruh

3. NPF Pembiayaan Musyarakah 3. Berpengaruh

1. Risiko Pembiayaan Musyarakah 1. Berpengaruh

2. Risiko Pembiayaan Murabahah 2. Berpengaruh

1. Risiko Pembiayaan Musyarakah 1. Berpengaruh

2. Risiko Pembiayaan Murabahah 2. Berpengaruh

9 Afrianandra dan Evi (2014)

Saksono (2017)

4 Rivai (2017)

5

7 Andika (2015)

8 Fauzan et.al (2012) 3

Fatminudin dan Rosita (2015)

6 Puji dan Riski (2013)

Variabel Independen Hasil Penelitian No

1 Aditya et.al (2018)

2 Mulyaningsih dan Iwan (2016)

25 terhadap profibalitas Bank Umum Syariah di Indonesia periode 2009 – 2013 menunjukkan bahwa non performing financing pembiayaan mudharabah tidak berpengaruh negative terhadap profitabilitas pada bank umum syariah namun arahnya menunjukkan positif dan non performing financing pembiayaan musyarakah tidak berpengaruh terhadap profitabilitas pada bank umum Syariah.

Saksono (2017) tentang analisis pengaruh NPF produk pembiayaan terhadap profitabilitas bank syariah menunjukkan bahwa keseluruhan NPF produk pembiayaan (NPF pembiayaan mudharabah, musyarakah, murabahah, istishna, dan ijarah) yang diteliti berpengaruh tidak signifikan terhadap profitabilitas bank syariah.

Rivai (2017) dalam penelitiannya mengenai risiko pembiayaan murabahah dan musyarakah pada profitabilitas bank umum Syariah menunjukkan hasil bahwa risiko pembiayaan murabahah berpengaruh negatif dan signifikan terhadap profitabilitas, sedangkan risiko pembiayaan musyarakah berpengaruh positif dan signifikan terhadap profitabilitas.

Fatminudin dan Rosita (2015) mengenai pengaruh tingkat risiko pembiayaan mudharabah dan murabahah terhadap tingkat profitabilitas bank syariah, studi kasus pada Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia (BI) menunjukkan bahwa risiko pembiayaan mudharabah memberikan pengaruh yang positif tetapi tidak berpengaruh signifikan terhadap tingkat profitabilitas bank syariah dan risiko pembiayaan murabahah memberikan pengaruh yang negatif tetapi tidak berpengaruh signifikan terhadap tingkat profitabilitas bank syariah.

26 Puji dan Riski (2013) tentang pengaruh non performing financing pembiayaan mudharabah dan musyarakah pada Bank Muamalat Indonesia menunjukkan bahwa NPF pembiayaan mudharabah berpengaruh siginifikan terhadap profitabilitas, sedangkan NPF pembiayaan musyarakah tidak berpengaruh signifikan terhadap profitabilitas.

Andika (2015) dalam penelitiannya mengenai analisis pengaruh non performing financing pembiayaan murabahah, mudharabah, dan musyarakah terhadap profitabilitas pada Bank Umum Syariah menunjukkan bahwa non performing financing pembiayaan murabahah dan mudharabah tidak berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah sedangkan non performing financing pembiayaan musyarakah berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah.

Pada penelitian Fauzan et.al (2012) mengenai pengaruh tingkat risiko pembiayaan musyarakah dan pembiayaan murabahah terhadap tingkat profitabilitas bank syariah menunjukkan bahwa risiko pembiayaan musyarakah dan murabahah berpengaruh terhadap tingkat profitabilitas bank syariah Banda Aceh.

Afrianandra dan Evi (2014) yang meneliti mengenai pengaruh risiko pembiayaan musyrakah dan risiko pembiayaan murabahah terhadap profitabilitas pada Bank Umum Syariah di Indonesia menunjukkan bahwa risiko pembiayaan musyarakah dan risiko pembiayaan murabahah berpengaruh positif terhadap profitabilitas pada bank umum syariah di Indonesia periode 2010- 2012.

27 H1

H2

H4

H5

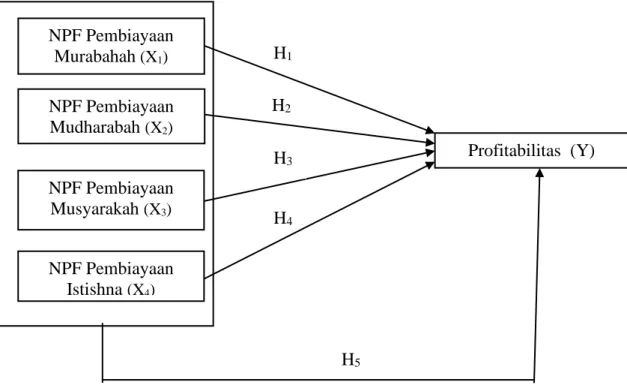

2.5 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan antara konsep satu terhadap konsep lainnya dari masalah yang ingin diteliti.

Kegunaan kerangka konseptual adalah menghubungkan antara variabel independen terhadap variabel dependen. Berdasarkan tinjauan teori dan penelitian terdahulu serta permasalahan yang telah dikemukakan, maka sebagai dasar perumusan hipotesis, kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Sumber : Diolah oleh peneliti

Gambar 2.1 Kerangka Konseptual

Keterangan :

1. Variabel Independen (X)

a. X1 = NPF Pembiayaan Murabahah NPF Pembiayaan

Murabahah (X1) NPF Pembiayaan Mudharabah (X2)

NPF Pembiayaan Musyarakah (X3)

Profitabilitas (Y)

NPF Pembiayaan Istishna (X4)

H3

28 b. X2 = NPF Pembiayaan Mudharabah

c. X3 = NPF Pembiayaan Musyarakah d. X4 = NPF Pembiayaan Istishna 2. Variabel Dependen (Y)

Y = Profitabilitas

2.5.1 Pengaruh NPF Pembiayaan Murabahah terhadap Profitabilitas

NPF pembiayaan murabahah dihitung dengan perbandingan antara jumlah pembiayaan murabahah yang bermasalah dengan total pembiayaan murabahah (Fatminudin dan Rosita , 2015). Fauzan et.al (2012) menyebutkan bahwa tingkat risiko pembiayaan (NPF) ini secara otomatis akan mempengaruhi operating income akan semakin rendah dan sebaliknya. Pada penelitian Afrianandra dan Evi (2014) NPF pembiayaan murabahah mempunyai pengaruh terhadap profitabilitas. Setiap kenaikan NPF pembiayaan murabahah sebesar 1% akan meningkatkan profitabilitas sebesar 0.101.

2.5.2 Pengaruh NPF Pembiayaan Mudharabah terhadap Profitabilitas

NPF pembiayaan mudharabah dihitung berdasarkan pembiayaan mudharabah bermasalah dibandingkan dengan total pembiayaan mudharabah yang diukur dengan menggunakan satuan persen. Fatminudin dan Rosita (2015) menunjukkan hasil penelitian yang menyatakan bahwa NPF pembiayaan mudharabah memberikan pengaruh yang positif tetapi tidak berpengaruh signifikan terhadap tingkat profitabilitas bank syariah, dengan nilai positif yang artinya jika NPF bertambah maka akan menambah profitabilitas.

29 2.5.3 Pengaruh NPF Pembiayaan Musyarakah terhadap Profitabilitas

NPF pembiayaan musyarakah dihitung berdasarkan pembiayaan musyarakah bermasalah dibandingkan dengan total pembiayaan musyarakah yang diukur dengan menggunakan satuan persen. Menurut Andika (2015), tingkat non performing financing (NPF) pada pembiayaan yang telah disalurkan oleh Bank Syariah dapat mempengaruhi tingkat profitabilitas Bank Syariah. Fauzan et al.

(2012) dalam penelitiannya menunjukkan bahwa NPF pembiayaan musyarakah berpengaruh terhadap tingkat profitabilitas bank Syariah.

2.5.4 Pengaruh NPF Pembiayaan Istishna terhadap Profitabilitas

NPF pembiayaan istishna dihitung berdasarkan pembiayaan istishna bermasalah dibandingkan dengan total pembiayaan istishna yang diukur dengan menggunakan satuan persen. Penelitian Saksono (2017) menjelaskan bahwa adanya pengaruh negative tidak signifikan antara NPF Istishna terhadap profitabilitas bank Syariah.

2.5.5 Pengaruh NPF Pembiayaan Murabahah, NPF Pembiayaan Mudharabah, NPF Pembiayaan Musyarakah, dan NPF Pembiayaan Istishna’

terhadap Profitabilitas

Fatminudin dan Rosita (2015) berpendapat bahwa tingkat NPF (Non Performing Financing) yang tinggi pada suatu bank syariah menunjukan kualitas suatu bank yang tidak sehat. Hal tersebut dapat menjadikan profitabilitas pada bank syariah menjadi turun. Menurut Diallo et.al (2015) terdapat hubungan kausal antara risiko kredit yang direpresentasikan melalui NPF dengan pembiayaan mudharabah

30 dan tidak adanya hubungan kausal antara risiko kredit dengan pembiayaan musyarakah, murabahah dan istishna.

2.6 Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah dari objek penelitian yang masih bersifat praduga karena kebenarannya masih perlu untuk diuji.

Berdasarkan landasan teori dan hasil penelitian terdahulu maka peneliti menentukan hipotesis penelitian ini sebagai berikut :

H1 : NPF Pembiayaan Murabahah berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia.

H2 : NPF Pembiayaan Mudharabah berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia.

H3 : NPF Pembiayaan Musyarakah berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia.

H4 : NPF Pembiayaan Istishna berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah di Indonesia.

H5 :NPF Pembiayaan Murabahah, NPF Pembiayaan Mudharabah, NPF Pembiayaan Musyarakah, dan NPF Pembiayaan Istishna’ secara bersama – sama berpengaruh signifikan terhadap Profitabilitas pada Bank Umum Syariah di Indonesia.

31 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif dengan penekanan pada pengujian teori atau hipotesis guna memperkuat atau menolak teori atau hipotesis penelitian yang sudah ada. Analisis data dalam penelitian ini dilakukan dengan prosedur statistik. Desain penelitian yang digunakan adalah penelitian kausal (causative) yaitu penelitian yang menunjukkan hubungan antar variabel – variabel yang diteliti. Melalui penelitian ini, peneliti menunjukkan mengenai bagaimana pengaruh variabel bebas (independen) terhadap variabel terikat (dependen).

3.2 Tempat dan Waktu Penelitian

Penelitian yang dilakukan menggunakan data sekunder yaitu data yang sudah tersedia dan dikumpulkan oleh pihak lain. Sumber data yang adalah laporan tahunan (Annual Report) Bank Umum syariah pada periode 2013-2019 yang dipublikasikan melalui website masing-masing perusahaan yang dijadikan sampel.

Waktu penelitian direncanakan akan dilaksanakan dari bulan Juni hingga Desember 2020.

3.3Batasan Operasional

Batasan operasional merupakan penentuan batasan yang lebih menjelaskan ciri- ciri spesifik yang lebih substantif dari suatu konsep. Penetapan batasan operasional ini dilakukan guna menghindari terjadinya salah tafsir terhadap istilah-istilah yang terdapat dalam judul penelitian. Batasan operasional diharapkan mampu

32 menjelaskan fokus penelitian sehingga tidak terjadi pembahasan yang terlampau luas atau sebaliknya. Dalam penelitian ini, peneliti menetapkan batasan operasional sebagai berikut:

1. Objek penelitian adalah Bank Umum Syariah yang terdaftar di Otoritas Jasa Keuangan (OJK) dari tahun 2013-2019.

2. Variabel dependen dalam penelitian ini adalah Profitabilitas (Return on Assets).

3. Variabel independen dalam penelitian ini adalah NPF Pembiayaan Murabahah, NPF Pembiayaan Mudharabah, NPF Pembiayaan Musyarakah, dan NPF Pembiayaan Istishna.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan peneliti adalah studi dokumentasi dengan menggunakan nama-nama Bank Umum Syariah yang terdaftar di OJK selama periode 2013-2019. Selanjutnya, peneliti melakukan pengambilan data perusahaan berupa Annual Report pada website.

3.5 Definisi Operasional dan Skala Pengukuran Variabel

Di dalam penelitian ini, peneliti menggunakan satu variabel dependen dan empat variabel independen, yaitu profitabilitas (Return on Assets) sebagai variabel (Y), NPF Pembiayaan Murabahah sebagai variabel (X1), NPF Pembiayaan Mudharabah sebagai variabel (X2), NPF Pembiayaan Musyarakah sebagai variabel (X3), dan NPF Pembiayaan Istishna sebagai variabel (X4).

33 3.5.1 Variabel Dependen

Variabel dependen pada penelitian ini adalah profitabilitas bank umum syariah yang diproksikan melalui Return On Assets (ROA). Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan laba bersih setelah pajak dibandingkan dengan total asset.

Pengukuran dalam rasio ini menggunakan satuan persen, Permata, et al (2014) dengan rumus sebagai berikut :

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐴𝑠𝑠𝑒𝑡𝑠 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 × 100%

3.5.2 Variabel Independen

3.5.2.1 Non Performing Financing Pembiayaan Murabahah

NPF pembiayaan murabahah merupakan suatu risiko yang terjadi akibat dari kegagalan debitur yang tidak dapat diperkirakan atau karena debitur tidak mampu memenuhi kewajibannya sesuai dengan perjanjian atau penurunan kualitas kredit pada murabahah. NPF pembiayaan murabahah dapat dihitung dengan perbandingan antara jumlah pembiayaan murabahah yang bermasalah dengan total pembiayaan murabahah (Fatminudin dan Rosita , 2015). Dengan demikian, dapat dirumuskan bahwa NPF pembiayaan murabahah adalah sebagai berikut:

𝑁𝑃𝐹 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑀𝑢𝑟𝑎𝑏𝑎ℎ𝑎ℎ = 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑀𝑢𝑟𝑎𝑏𝑎ℎ𝑎ℎ 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑀𝑢𝑟𝑎𝑏𝑎ℎ𝑎ℎ × 100%

3.5.2.2 Non Performing Financing Pembiayaan Mudharabah

NPF pembiayaan mudharabah merupakan suatu kualitas yang menyatakan keadaan pembiayaan yang diperoleh dari aktivitas bagi hasil. NPF pembiayaan mudharabah dapat dihitung berdasarkan perbandingan antara jumlah pembiayaan