PENGARUH SISTEM E-PAYMENT, SOSIAL MEDIA, DAN PEMANFAATAN GO-FOOD TERHADAP KEPUTUSAN

PEMBELIAN KONSUMEN PADA TOKO KUE DAN ROTI CHOCO BAKERY MEDAN

OLEH

MUHAMMAD ANDI FIRDAUS 150502109

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

PENGARUH SISTEM E-PAYMENT, SOSIAL MEDIA, DAN PEMANFAATAN GO-FOOD TERHADAP KEPUTUSAN

PEMBELIAN KONSUMEN PADA TOKO KUE DAN ROTI CHOCO BAKERY MEDAN

Penelitian ini bertujuan untuk mengetahui pengaruh sistem E-Payment, pemanfaatan sosial media, dan pemanfaatan Go-Food terhadap keputusan pembelian konsumen pada Toko Kue dan Roti Choco Bakery Medan. Jenis penelitian ini adalah penelitian asosiatif. Metode accidental sampling digunakan untuk melakukan pengambilan sampel pada penilitian ini dengan jumlah sampel sebanyak 73 responden. Data primer dikumpulkan melalui penyebaran kuesioner dan wawancara, serta data sekunder dikumpulkan melalui studi pustaka. Metode analisis data pada penelitian ini menggunakan analisis deskriptif dan analisis regresi linier berganda.

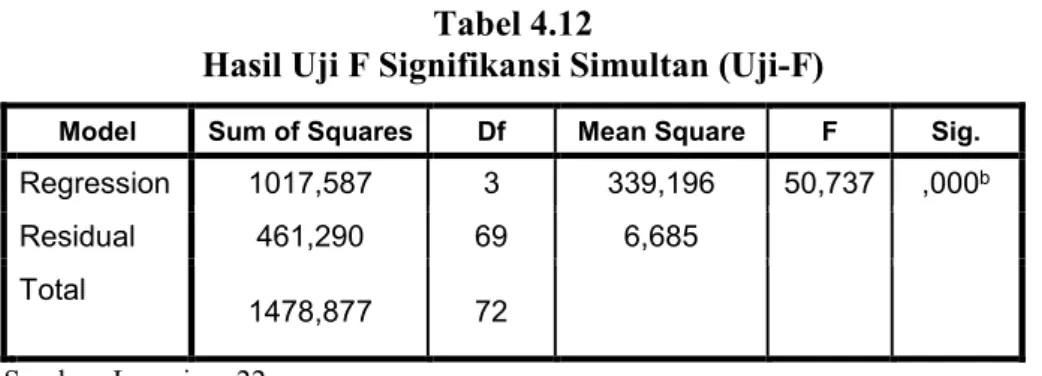

Hasil penelitian menunjukkan bahwa secara simultan sistem E-Payment, pemanfaatan sosial media, dan pemanfaatan Go-Food berpengaruh positif dan signifikan terhadap keputusan pembelian, dengan nilai Fhitung sebesar 50,737.

Secara parsial sistem E-Payment berpengaruh negatif dan tidak signifikan terhadap keputusan pembelian. Sosial media berpengaruh positif dan signifikan terhadap keputusan pembelian. Selain itu, pemanfaatan Go-Food berpengaruh positif dan signifikan terhadap keputusan pembelian.

Nilai Adjusted R Square yang didapat dari hasil pengujian koefisien determinasi (R2) sebesar 0.675 menjelaskan bahwa 67,5% keputusan pembelian dapat dijelaskan oleh sistem E-Payment, sosial media, dan pemanfaatan Go-Food.

Sedangkan sisanya 32,5% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Kata Kunci: Sistem E-Payment, Sosial Media, Go-Food, Keputusan Pembelian

THE INFLUENCE OF E-PAYMENT SYSTEM, SOCIAL MEDIA AND THE UTILIZATION OF GO-FOOD ON CONSUMER BUYING

DECISION OF CHOCO BAKERY & CAKE SHOP MEDAN

This research aims to remain determain the effects of e-payment system, social media, and the utilization of Go-Food on consumer buying decision of Choco bakery and cake shop Medan. The type of this research is explanatory associative research. The method of this research is using accidental sampling with a sample of 73 respondent. Primary data was collected through questionnaires and interviews, the secondary data collected through literature. The method of analitical data in this research using descriptive analysis technique and multiple linear regression analysis.

The result showed that simultaneously, the e-payment system, social media, and the utilization of Go-Food affecting positively and significantly on consumer buying decision of Choco Bakery and Cake Shop Medan, that is acquired from the F-test, with the Fcount value 50,737. Partially, the e-payment system had negative and insignificant effect on consumer buying decision. The social media had a positive and significant effect on consumer buying decision. Then, the utilization of Go- Food had a positive and significant effect on consumer buying decision.

The result of Adjusted R Square from the Coefficient Determinant showed that the consumer buying decision explained by the e-payment system, social media, and the utilization of Go-Food of 67,5%. Which are in other hand, 32,5% of consumer buying decision can be explained from the other variabels that are excluded of this research.

Key Word: E-Payment System, Social Media, Go-Food, Buying Decision

Puji dan syukur peneliti panjatkan kehadirat Allah Subhanallahu wa Ta’ala Yang Maha Besar atas segala kesehatan, kelancaran dan kemudahan yang diberikan kepada peniliti dalam menyelesaikan skripsi dengan judul “Pengaruh Sistem E-Payment, Sosial Media, Dan Pemanfaatan Go-Food Terhadap Keputusan Pembelian Toko Kue dan Roti Choco Bakery Medan”, guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Tidak lupa, shalawat dan salam selalu tercurah kepada Nabi Muhammad sebagai penuntun di hari akhir kelak.

Dalam menyelesaikan skripsi ini, peneliti mendapatkan begitu banyak dukungan dan kasih sayang baik secara moril maupun materil dari berbagai pihak. Terutama peniliti ingin mengucapkan terima kasih kepada kedua orang tua dan keluarga peniliti. Peneliti juga ingin menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Arlina Nurbaity Lubis, SE, MBA, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan, dan saran dalam penulisan skripsi ini.

4. Bapak Prof. Dr. Paham Ginting, SE, M.S, dan ibu Dr. Beby Karina Fawzeea, SE, MM, selaku Dosen Penguji I dan Penguji II yang telah membantu dan memberikan saran

menemani peneliti dalam membantu dan memberikan nasehat terbaik dalam menyelesaikan skripsi ini.

6. Sahabat terkasih Amy Aulia Purba, terima kasih telah membatu peneliti dalam membentuk karakter pribadi yang lebih dewasa dan pantang menyerah dalam menyelesaikan semua permasalahan yang dihadapi peneliti.

7. Teman-teman terbaik Rifqy, Aena, Ayu, Rangga, Kak Fifi, Kak Maria, Bang Welly, Kak Vina, Cicilia, Iqbal, Nanda dan teman-teman lain yang tidak bisa disebutkan.

Terima kasih atas dukungan dan semangat yang telah diberikan kepada peneliti dalam pengerjaan skripsi ini.

8. Teman-teman di Program Studi Manajemen. Terima kasih atas semangat yang kalian berikan kepada peneliti dalam pengerjaan skripsi ini.

Akhir kata peneliti berharap skripsi ini bermanfaat bagi para pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, Mei 2019 Peneliti,

Muhammad Andi Firdaus NIM : 150502109

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 Manajemen Pemasaran ... 14

2.2 Electronic Payment (E-Payment) ... 15

2.2.1 Definisi Sistem Pembayaran ... 15

2.2.2 Jenis Sistem Pembayaran ... 17

2.3 Media Sosial ... 20

2.3.1 Ciri-Ciri Media Sosial ... 21

2.3.2 Jenis-Jenis Media Sosial ... 22

2.4 Go-Jek ... 25

2.5 Keputusan Pembelian ... 27

2.5.1 Faktor-Faktor yang Mempengaruhi Keputusan Pembelian ... 29

2.6 Preferensi belanja ... 31

2.6.1 Pengertian Preferensi Belanja ... 31

2.6.2 Faktor yang Mempengaruhi Preferensi Belanja Konsumen ... 31

2.6.3 Indikator Preferensi Belanja ... 32

2.7 Penelitian Terdahulu ... 32

2.8 Kerangka Konseptual ... 37

2.8.1 Pengaruh Sistem E-Payment Terhadap Keputusan Pembelian ... 37

2.8.2 Pengaruh Pemanfaatan Sosial Media Terhadap Keputusan Pembelian ... 38

2.8.3 Pengaruh Pemanfaatan Platform Online Go-Food Terhadap Keputusan Pembelian ... 39

2.9 Hipotesis Penelitian ... 40

3.3 Batasan Operasional ... 42

3.4 Definisi Operasional ... 43

3.4.1 Variabel Dependen ... 43

3.4.2 Variabel Independent ... 43

3.5 Skala Pengukuran Variabel ... 44

3.6 Populasi dan Sampel Penelitian ... 45

3.6.1 Populasi ... 45

3.6.2 Sampel ... 45

3.7 Jenis Data Penelitian ... 47

3.8 Metode Pengumpulan Data ... 48

3.9 Uji Validitas dan Realibilitas ... 48

3.9.1 Uji Validitas ... 48

3.9.2 Uji Realibilitas ... 49

3.10 Metode Analisis Data ... 50

3.10.1 Analisis Statistik Deskriptif ... 50

3.10.2 Metode Analisis Regresi Linier Berganda ... 51

3.11 Uji Asumsi Klasik ... 52

3.11.1 Uji Normalitas ... 52

3.11.2 Uji Multikolinearitas ... 53

3.11.3 Uji Heteroskedastistitas ... 53

3.12 Pengujian Hipotesis ... 54

3.12.1 Uji Signifikansi Pengaruh Serempak (Uji F) . 54 3.12.2 Uji Signifikansi Pengaruh Parsial (Uji t) ... 54

3.12.3 Pengujian Koefisien Determinan (R2) ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1 Gambaran Umum Objek Penelitian ... 56

4.2 Analisis Statistik Deskriptif ... 56

4.2.1 Karakteristik Responden ... 58

4.2.2 Deskriptif Variabel ... 60

4.3 Analisis Regresi Linier Berganda ... 69

4.4 Uji Asumsi Klasik ... 70

4.4.1 Uji Normalitas ... 70

4.4.2 Uji Multikolinearitas ... 72

4.4.3 Uji Heterokedastisitas ... 72

4.5 Pengujian Hipotesis ... 74

4.5.1 Uji Signifikansi Simultan (Uji F) ... 74

4.5.2 Uji Signifikansi Parsial (Uji-t) ... 74

4.5.3 Pengujian Koefisien Determinasi (R2) ... 76

4.6 Pembahasan ... 77

4.6.1 Pengaruh Sistem E-Payment Terhadap Keputusan Pembelian ... 77

Keputusan Pembelian ... 80

BAB V KESIMPULAN DAN SARAN ... 82

5.1 Kesimpulan ... 82

5.2 Saran ... 82

DAFTAR PUSTAKA ... 85

DAFTAR LAMPIRAN ... 87

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jumlah dan Transaksi yang Dilakukan Konsumen Pada

Choco Bakery Cabang Setia Budi Medan ... 9

1.2 Hasil Survey Prapenelitian Konsumen Toko Kue dan Roti Choco Bakery Medan ... 10

2.1 Ringkasan Penelitian Terdahulu ... 35

3.1 Operasionalisasi Variabel ... 43

3.2 Instrumen Skala Likert Untuk Pengukuran Variabel X dan Variabel Y ... 45

3.3 Validasi Tiap Pernyataan Item-Total Statistics ... 48

3.4 Realibility Statistics ... 50

4.1 Statistik Deskriptif Variabel Penelitian ... 57

4.2 Karakteristik Responden Berdasarkan Usia ... 58

4.3 Karakteristik Responden Berdasarkan Profesi ... 59

4.4 Distribusi Jawaban Responden Terhadap Sistem E-Payment ... 60

4.5 Distribusi Jawaban Responden Terhadap Sosial Media ... 62

4.6 Distribusi Jawaban Responden Terhadap Go-Food ... 65

4.7 Distribusi Jawaban Responden Terhadap Keputusan Pembelian 66 4.8 Hasil Pengujian Regresi Linier Berganda ... 69

4.9 One Sample K-S Test Regresi Linier Berganda ... 71

4.10 Hasil Uji Multikolinieritas ... 72

4.11 Hasil Uji Glejser Persamaan Regresi Linier Berganda ... 73

4.12 Hasil Uji F Signifikansi Simultan (Uji-F) ... 74

4.13 Uji Signifikansi Parsial (Uji-t) Regresi Linier Berganda ... 75

4.14 Hasil Pengujian Koefisien Determinasi Persamaan Regresi Linier Berganda ... 76

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Jumlah Instrumen E-Money Beredar Indonesia ... 4 1.2 Promosi Yang Diberikan Oleh Pihak Pembayaran Elektronik

Di Indonesia ... 6 1.3 Data Pemakai Internet dan Sosial media di Indonesia per

Januari 2018 ... 7 2.1 Kerangka Konseptual ... 40 4.1 Histogram Uji Normalitas Persamaan Regresi Linier Berganda. 70 4.2 P-Plot Uji Normalitas Persamaan Regresi Linier Berganda ... 71 4.3 Scatterplot Heterokedastisitas Persamaan Regresi Linier

Berganda ... 73

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Lembar Kuesioner Penelitian ... 87

2 Distribusi Jawaban Pertanyaan Responden Variabel E-Payment 91 3 Distribusi Jawaban Pertanyaan Responden Variabel Sosial Media ... 93

4 Distribusi Jawaban Pertanyaan Responden Variabel Go-Food ... 95

5 Distribusi Jawaban Pertanyaan Responden Variabel Keputusan Pembelian ... 97

6 Validasi Tiap Pernyataan Item-Total Statistics ... 99

7 Realibility Statistics ... 99

8 Statistik Deskriptif Variabel Penelitian ... 99

9 Karakteristik Responden Berdasarkan Usia ... 100

10 Karakteristik Responden Berdasarkan Profesi ... 100

11 Distribusi Jawaban Responden Terhadap Sistem E-Payment ... 100

12 Distribusi Jawaban Responden Terhadap Sosial Media... 101

13 Distribusi Jawaban Responden Terhadap Go-Food ... 101

14 Distribusi Jawaban Responden Terhadap Keputusan Pembelian 102 15 Hasil Pengujian Regresi Linier Berganda ... 102

16 Histogram Uji Normalitas Persamaan Regresi Linier Berganda. 103 17 P-Plot Uji Normalitas Persamaan Regresi Linier Berganda ... 103

18 One Sample K-S Test Regresi Linier Berganda ... 104

19 Hasil Uji Multikolinieritas ... 104

20 Scatterplot Heterokedastisitas Persamaan Regresi Linier Berganda ... 104

21 Hasil Uji Glejser Persamaan Regresi Linier Berganda ... 105

22 Hasil Uji-F Signifikansi Simultan (Uji-F) ... 105

23 Uji Signifikansi Parsial (Uji-t) Regresi Linier Berganda ... 105

24 Hasil Pengujian Koefisien Determinasi Persamaan Linear Berganda ... 105

1.1 Latar Belakang Masalah

Teknologi dewasa ini sudah tidak asing di semua kalangan masyarakat dunia. Mulai dari balita, anak-anak, remaja, dewasa, hingga lansia. Peran teknologi yang sangat membantu seluruh kegiatan masyarakat dunia dan sudah menjadi kebutuhan yang tidak bisa terlepas dalam kehidupan manusia.

Teknologi yang cukup sederhana yang sudah banyak ditemukan seperti remote control yang dapat mengendalikan benda-benda dari jarak jauh merupakan teknologi yang sangat mudah untuk digunakan. Peran keberlangsungan teknologi dalam kebutuhan pokok seperti mesin-mesin yang digunakan oleh pabrik untuk mengolah makanan siap saji sangatlah mempermudah manusia dalam menjalani kehidupan. Tanpa teknologi, maka kebutuhan kehidupan manusia akan semakin sulit untuk dipenuhi.

Teknologi adalah cara melakukan sesuatu untuk memenuhi kebutuhan manusia dengan bantuan alat dan akal, sehingga teknologi ini dapat digunakan untuk mengoptimalkan, memperkuat atau membuat anggota tubuh, pancaindera dan otak manusia dapat bekerja secara maksimal (Ana & Anike, 2014).

Teknologi merupakan sistem yang diciptakan oleh manusia untuk sesuatu tujuan tertentu dan merupakan perpanjangan dari kemampuan manusia. Teknologi yang digunakan saat ini merupakan teknologi hasil peningkatan, pengembangan dan inovasi terbarukan yang tercipta untuk mempermudah setiap aktivitas kegiatan manusia. Teknologi dapat digunakan untuk menambah kemampuan

manusia dalam memproduksi barang, memproses data, mempermudah akses dalam menyajikan pesan serta untuk mengelola proses pekerjaan menjadi lebih cepat dan efektif.

Teknologi sebagai produk ciptaan manusia disesuaikan dengan rancangannnya, pemanfaatannya, dan penerimaannya. Penerapan teknologi terbukti mempermudah pekerjaan dengan menggunakan tenaga manusia, akan tetapi teknologi juga menyebabkan pengangguran dan pengurangan tenaga kerja yang biasa dilakukan oleh manusia. Dalam UU Perindustrian No.5, Teknologi industri adalah cara pada proses pengolahan yang diterapkan dalam industri (DPR, 1984).

Penerapan teknologi telah memungkinkan produksi lebih banyak, dengan kualitas yang lebih baik, dan biaya satuan produksi yang lebih rendah sudah diterapkan pada industri barang dan jasa. Namun hal tersebut merupakan capaian secara kolektif (tidak individual), dengan adanya pembagian tanggung jawab, diversifikasi peranan, dan perencanaan secara cermat yang mengacu pada totalitas produksi yang lebih ekonomis dan lebih berkualitas. Sehingga pada akhirnya teknologi bertransformasi menjadi digital seperti saat ini.

Salah satu perkembangan yang terjadi di dunia teknologi adalah lahirnya internet. Internet merupakan hasil dari perkembangan teknologi informasi yang bisa diakses siapapun, kapanpun, dan dimanapun. Dengan internet, kegiatan pembayaran transaksi jual beli, pengelolaan informasi, kemudahan aktifitas pengiriman produk, dan juga kegiatan pemasaran untuk dapat menjangkau konsumen dapat dilakukan lebih mudah dan cepat. Jaringan internet adalah suatu sistem jaringan komunikasi berskala besar antar komputer yang sifatnya

terbuka, dimana jaringan internet dapat menghubungkan segala platform sistem operasi agar dapat berkomunikasi dan informasi yang lewat didalamnya dapat mudah disadap serta diawasi (Taufik & Andhika, 2018).

Menurut Tampubolon dalam Berlian, Electronic banking adalah salah satu jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan, dan bukan merupakan bank yang hanya menyelenggarakan layanan perbankan melalui internet.

Sejarah Internet banking di dunia yaitu dimulai pada tahun 1980-an melalui implementasi E-Banking dan mobile banking yang mulai diterapkan oleh beberapa Bank di dunia. Proses kegiatan kreatif dan inovatif ini terlaksana setelah beberapa perusahaan sudah memulai konsep transaksi belanja melalui internet atau lebih di kenal dengan belanja online. Warjiyo dan Perry (dalam Intan, 2018) mengatakan Electronic payment system merupakan penerapan teknologi pada sistem pembayaran agar aktifitas perbankan lebih cepat, tepat, akurat yang akhirnya akan meningkatkan produktifitas perbankan. Sistem pembayaran ini pun berkembang menjadi electronic payment system, dimana sistem pembayaran elektronik ini memanfaatkan teknologi dalam bertransaksi.

Internet banking telah menjadi sebuah revolusi yang meningkatkan peranan sektor perbankan menjadi lebih mudah, efektif, serta efisien dalam mengurangi uang dalam bentuk tunai. Indonesia baru memperkenalkan inovasi layanan internet banking pada Tahun 2001, melalui Bank Sentral Asia (BCA) yang berperan sebagai Bank pertama Indonesia yang berani mengoperasikan layanan E-Banking secara masif di Indonesia melalui situs Klik BCA pada

situsnya. Namun awal masuknya pemograman Internet banking Indonesia pertama adalah Bank Internasional Indonesia. Saat inovasi internet dalam dunia perbankan yang diaplikasikan sudah dikategorikan sangat baik untuk dapat membantu transaksi para nasabah, kemudian tercetuslah sebuah perkembangan dalam sektor keuangan sebuah inovasi baru berupa pembayaran secara elektronik atau Electronic Payment (E-Payment).

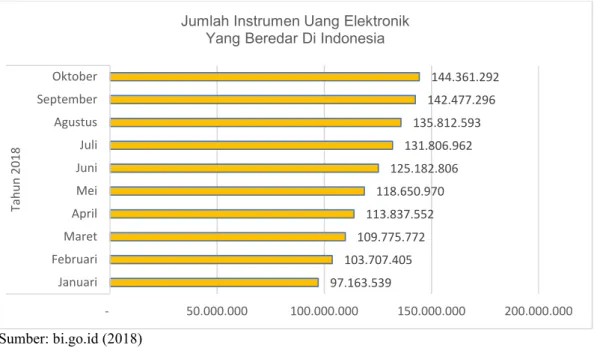

Sumber: bi.go.id (2018)

Gambar 1.1 Grafik Batang Jumlah

Instrumen E-Money Beredar di Indonesia

Berdasarkan survey data The G4S World Cash Report bahwa 50% hingga 55% transaksi keuangan di Indonesia masih menggunakan metode pembayaran tunai. Peredaran Uang Tunai (CIC) tumbuh 53,1% menjadi Rp 528,53 triliun di Indonesia selama kurun waktu 2012-2016 (http://finansial.bisnis.com). Data tersebut menjadi tinjauan yang menjadikan permasalahan penting yang dilakukan konsumen dalam mengaplikasikan sistem pembayaran non-tunai dalam penentuan keputusan pembelian.

97.163.539 103.707.405

109.775.772 113.837.552

118.650.970 125.182.806

131.806.962 135.812.593

142.477.296 144.361.292

- 50.000.000 100.000.000 150.000.000 200.000.000 Januari

Februari Maret April Mei Juni Juli Agustus September Oktober

Tahun 2018

Jumlah Instrumen Uang Elektronik Yang Beredar Di Indonesia

Instrumen-instrumen E-Payment seperti kartu debit, kredit, stored value cards, akun virtual money dan digitized money telah mengurangi jumlah uang tunai.

Secara garis besar, transaksi pembayaran elektronik dapat dikategorikan ke dalam tiga segmen: E-payment ritel, E-payment perusahaan, dan E-payment grosir. Di segmen E-payment ritel, umumnya ada tiga jenis transaksi: konsumen-ke-bisnis (C2B), bisnis-ke-konsumen (B2C), dan peer-to-peer (P2P) (atau konsumen-ke- konsumen C2C). Transaksi C2B adalah bentuk pembayaran yang paling umum, disebabkan dalam transaksi tersebut par konsumen merupakan konsumen yang membeli barang dan jasa untuk dikelola kembali ataupun individu sebagai konsumen akhir (Tan, 2004). Melihat peluang tersebut, para pebisnis menggunakan internet untuk dapat mempermudah kegiatan transaksi untuk para konsumennya.

Tujuan utama yang dilakukan para pelaku usaha tersebut adalah untuk menjangkau pasar lebih luas dengan berbagai kemudahan yang ditawarkan melalui media pembayaran secara elektronik. Maka tercetuslah E-Business sebagai sarana pembelajaan modern.

E-Business adalah kegiatan yang dilakukan perusahaan yang telah mengambil infrastruktur informasinya dan memindahkannya ke Internet sebagai media penyalur (udupa, Nayak, & seema, 2014). E-Business menggunakan Internet untuk mengubah proses bisnis organisasi. Dalam meningkatkan jumlah kegiatan pembelian secara online, para pebisnis juga memanfaatkan berbagai macam jenis promosi yang dilakukan secara periodik.

Selain untuk mempermudah transaksi menjadi E-Business, peran teknologi internet pada kegiatan transaksi dewasa ini dapat dipermudah dengan media sosial.

Media sosial adalah media yang didesain untuk memudahkan interaksi sosial yang bersifat interaktif atau dua arah. Media sosial berbasis pada teknologi internet yang mengubah pola penyebaran informasi dari yang sebelumnya bersifat satu ke banyak audiens (Paramitha, 2011). Sosial media dijadikan sebagai alat yang sangat efektif dan efisien dalam menjangkau pasar. Berkembangnya teknologi informasi bebasis internet yang mendukung pertumbuhan e-commerce adalah salah satu dari dampak perkembangan globalisasi (Nuril, 2015).

Sumber: Instagram.com

Gambar 1.2

Promosi Yang Diberikan Oleh Pihak Pembayaran Elektronik di Indonesia

Kegiatan transaksi yang menjadi lebih mudah tanpa harus memakai uang tunai, pemanfaatan sosial media sebagai media pertukaran informasi yang real time, dan juga kemudahan dalam mendapatkan suatu produk tanpa harus beranjak dari satu tempat membuat para kaum millenial cenderung memilih kegiatan pembelian produk melalui Smartphone dikarenakan para kaum millenial sudah lebih

memahami sistematika dalam melakukan transaksi secara digital.

Data yang didapat hingga 30 Januari 2018, total populasi Indonesia sebanyak 265,4 juta jiwa, pengguna aktif media sosialnya mencapai 130 juta dengan penetrasi 49 persen. Sosial media membantu para konsumen untuk dapat mempermudah melakukan kegiatan transaksi jual beli secara modern dari berbagai macam jenis aplikasi sosial media yang sudah digunakan oleh masyarakat Indonesia (http://benmen.com). Artinya, mayoritas masyarakat Indonesia sudah dapat memanfaatkan teknologi dalam mempermudah kegiatan sehari-hari.

Sumber: detik.com

Gambar 1.3

Data Pemakai Internet dan Sosial Media di Indonesia Per Januari 2018

Proses pengambilan keputusan yang rumit sering melibatkan beberapa keputusan. Suatu keputusan melibatkan pilihan diantara dua atau lebih alternatif tindakan. Sebelum melakukan kegiatan pembelian, ada lima tahapan yang dilakukan oleh konsumen untuk dapat menentukan suatu produk yang akan dibeli. Tahapan tersebut meliputi pengenalan masalah, pencarian informasi, evaluasi alternatif,

keputusan pembelian, dan perilaku pembelian (Setiadi, 2013). Dengan adanya kemudahan dalam melakukan kegiatan pembayaran melalui sistem online, konsumen dapat menjadikan layanan tersebut menjadi alternatif dalam melakukan pembayaran tanpa harus membawa uang tunai kemanapun.

Sosial media juga mempermudah proses tahapan kegiatan pembelian dengan memberikan informasi kepada para konsumen secara cepat dan update dimanapun para konsumen membutuhkannya. Fungsi platform online yang sudah dikembangkan pada saat ini mempermudah para konsumen dalam mendapatkan suatu produk dengan layanan pengantaran produk yang didapatkan secara real- time. Platform online yang sudah dikembangkan tersebut menjadi salah satu faktor pertimbangan para konsumen untuk dapat mengevaluasi suatu pilihan yang diberikan oleh pihak Go-Jek untuk dapat mendapatkan suatu produk dengan memakai jasa yang mereka miliki yaitu Go-Food secara cepat dan mudah.

Keterkaitan keputusan pembelian yang dilakukan oleh konsumen dewasa ini berkaitan dengan preferensi belanja dengan berbagai metode pembelian yang dilakukan oleh konsumen. Keputusan pembelian berulang oleh konsumen sangat diharapkan oleh para pelaku usaha demi terciptanya loyalitas terhadap produk yang diberikan oleh pelaku usaha. Lubis et al. (2017) menyatakan bahwa konsumen hanya akan menjadi loyal ketika mereka merasakan kepuasan. Kepuasan itu bersumber ketika kita, sebagai penjual, fokus pada penyediaan layanan kepada konsumen. Pengaplikasian layanan yang terbarukan sudah dilakukan oleh pihak Toko Kue dan Roti Choco Bakery Medan dengan memannfaatkan sistem pembayaran secara E-Payment, pemanfaatan sosial media untuk dapat

mempromosikan produk, serta bekerja sama dengan pihak Go-Food untuk mempermudah layanan antar produk kepada para konsumen.

Obyek dalam penelitian ini adalah Toko Kue dan Roti Choco Bakery Medan. Roti dan kue merupakan salah satu bidang usaha yang cukup banyak bersaing dalam usaha kuliner. Roti dan kue yang biasa dinikmati dalam acara-acara khusus seperti kegiatan seminar, workshop, acara ulang tahun, acara selametan, dan acara lain yang membuat para konsumen selalu memilih sajian cemilan nikmat dengan berbagai macam varian, bentuk, dan juga rasa. Kemudahan dalam melakukan kegiatan jual beli, kemudahan berbagai layanan seperti pemberian informasi berupa keterangan produk dan juga promosi yang ditawarkan, serta kemudahan dalam mendapatkan produk merupakan beberapa faktor yang menjadi tinjauan para konsumen kue dan juga roti dalam kegiatan keputusan pembelian.

Toko Kue Choco Bakery sudah memanfaatkan teknologi internet dengan menggunakan sistem pembayaran secara elektronik, memanfaatkan sosial media dalam melakukan kegiatan promosi dan pengenalan informasi, serta bekerja sama dengan pihak Go-Food dalam menjangkau konsumen yang lebih luas dan mempermudah para pelanggannya untuk dapat melakukan kegiatan transaksi.

Tabel 1.1

Jumlah dan Transaksi yang Dilakukan Konsumen Pada Choco Bakery Medan Tahun 2018

BULAN

Jenis Transaksi MEI JUN JUL AGT SEP OKT NOV Tunai 1023 1257 1100 1200 1135 1118 1068 Non Tunai 267 386 326 330 355 321 298 Sumber: Pemilik Choco Bakery Medan

Jenis transaksi yang terjadi pada Choco Bakery Medan berdasarkan Tabel 1.1

menunjukkan persentase pembayaran transaksi secara tunai masih lebih besar jika dibandingkan dengan pembayaran transaksi secara non-tunai. Walaupun pemanfaatan sistem pembayaran secara non-tunai yang memanfaatkan teknologi secara QR Code yang memiliki lebih banyak keuntungan berupa efektifitas dalam penggunaannya dan juga terdapat berbagai jenis promo secara berkala yang ditawarkan oleh perusahaan jasa pembayaran secara non tunai, dalam realisasinya masih belum menunjukkan hasil yang optimal dan juga signifikan melalui data yang ada.

Tabel 1.2

Hasil Survey Prapenelitian Konsumen Toko Kue dan Roti Choco Bakery Medan

Tidak Pernah Membeli

Membeli Secara Tunai

Membeli Secara Non Tunai Jumlah

Responden 176 36 12

Total 189 Orang

Sumber: Data diolah 2019

Berdasarkan hasil penelitian prasurvey, terdapat fenomena bahwa tingkat penjualan secara online pada Toko Kue dan Roti Choco Bakery mengalami fluktuasi. Selain itu, hasil data dari survey prapenelitian yang dilakukan menunjukkan bahwa masih banyak Mahasiswa Universitas Sumatera Utara yang tidak pernah membeli produk dari Toko Kue dan Roti Choco Bakery.

Penyebab fenomena pada hasil survey prapenelitian tersebut dikarenakan antusiasme konsumen kue dan roti lebih banyak memilih produk pesaing. Selain itu, respon yang diberikan oleh 48 orang konsumen Toko Kue dan Roti Choco Bakery Medan menyatakan pembelian secara tunai dan berkunjung langsung ke toko memiliki lebih banyak keuntungan dikarenakan mereka bisa mengetahui harga

produk terkini dari Toko Kue dan Roti Choco Bakery Medan. Selain itu, potongan harga juga lebih banyak diberikan apabila pengunjung melakukan kunjungan langsung ke toko. Maka disini pihak manajemen dituntut untuk bisa memberi keyakinan kepada konsumen dengan memanfaatkan promosi melalui sistem E- Payment, pemanfaatan sosial media, serta bekreja sama dengan pihak Go-Food untuk dapat meningkatkan jumlah pembelian pada Toko Kue dan Roti Choco Bakery Medan.

Data juga menunjukkan bahwa transaksi non-tunai yang masih belum dapat berjalan secara optimal. Maka penulis tertarik untuk melakukan penelitian untuk mengetahui pengaruh sistem pembayaran secara E-Payment, pemanfaatan sosial media, serta penggunaan Go-Food yang diberlakukan oleh Toko dan Kue dan Roti Choco Bakery Medan. Untuk itu penulis melakukan penelitian dengan judul

“Pengaruh Sistem E-Payment, Sosial Media, dan Pengunaan Go-Food Terhadap Keputusan Pembelian Konsumen Pada Toko Kue dan Roti Choco Bakery Medan”.

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang di atas, maka yang menjadi perumusan masalah dalam penelitian ini adalah:

1. Apakah sistem E-Payment, sosial media, dan pemanfaatan platform online Go-Food secara serempak berpengaruh signifikan terhadap keputusan pembelian pada Choco Bakery Medan?

2. Apakah faktor sistem E-Payment berpengaruh positif dan signifikan terhadap keputusan pembelian pada Choco Bakery Medan?

3. Apakah sosial media berpengaruh positif dan signifikan terhadap keputusan pembelian pada Choco Bakery Medan?

4. Apakah pemanfaatan Go-Jek berpengaruh positif dan signifikan terhadap keputusan pembelian pada Choco Bakery Medan?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan yang ingin dicapai dari penilitan ini sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh sistem E-Payment, sosial media, dan pemanfaatan platform online Go-Food berpengaruh secara serempak terhadap keputusan pembelian produk Choco Bakery Medan

2. Untuk mengetahui dan menganalisis pengaruh sistem E-Payment terhadap keputusan pembelian Choco Bakery Medan

3. Untuk mengetahui dan menganalisis pengaruh dari pemanfaatan sosial media terhadap keputusan pembelian Choco Bakery Medan

4. Untuk mengetahui dan menganalisis pengaruh pemanfaatan aplikasi Go-Food terhadap keputusan pembelian Choco Bakery Medan.

1.4 Manfaat Penelitian

Adapun hasil dari penilitian ini hal yang diharapkan memberi kegunaan untuk beberapa pihak sebagai berikut :

1. Bagi Choco Bakery Medan

Hasil dari penilitian ini diharapkan dapat memberikan masukan untuk pihak manajemen Choco Bakery Medan untuk digunakan sebagai bahan

pertimbangan serta referensi untuk menentukan strategi pemasaran yang baik sehingga dapat meningkatkan jumlah transaksi penjualan perusahaan dimasa yang akan datang.

2. Bagi Peneliti

Hasil yang didapat dari penilitian ini dapat dijadikan pengetahuan serta penerapan ilmu ekonomi khususnya dalam bidang pemasaran yang diperoleh selama perkuliahan untuk menambah wawasan dan pengetahuan.

3. Bagi Peniliti Selanjutnya

Sebagai referensi untuk mempermudah para akademisi yang ingin melakukan penelitian dengan objek yang sama, sehingga di masa yang akan datang penelitian berikutnya dapat menjadi lebih baik lagi.

2.1 Manajemen Pemasaran

Kesuksesan perusahaan banyak di tentukan oleh prestasi di bidang pemasaran. Pemasaran merupakan proses mempelajari kebutuhan dan keinginan konsumen dan memuaskan konsumen dengan produk dan pelayanan yang baik.

Pemasaran merupakan salah satu faktor yang terpenting untuk memajukan perusahaan khususnya perusahaan yang bergerak dalam bidang barang dan jasa.

Aktivitas pemasaran sering di artikan sebagai aktivitas menawarkan produk dan menjual produk, tapi bila ditinjau lebih lanjut ternyata makna pemasaran bukan hanya sekedar menawarkan atau menjual produk saja, melainkan aktivitas yang menganalisa dan mengevaluasi tentang kebutuhan dan keinginan konsumen.

Pemasaran adalah satu fungsi organisasi dan seperangkat proses untuk menciptakan, mengkomunikasikan, dan menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan para pemilik sahamnya. Saat berhadapan dengan proses pertukaran, harus ada sejumlah besar pekerjaan dan keterampilan (Kotler, 2012).

Dalam salah satu perusahaan, pemasaran merupakan salah satu dari kegiatan pokok yang dilakukan perusahaan untuk mempertahankan kelangsungan hidupnya, berkembang dan mendapatkan laba, kegiatan pemasaran perusahaan juga harus dapat memberikan kepuasan pada konsumen jika menginginkan usahanya tetap berjalan.

Menurut Hasan & Ali (2014) Pemasaran adalah proses mengidentifikasi, menciptakan dan mengkomunikasikan nilai, serta memelihara hubungan yang

memuaskan pelanggan untuk memaksimalkan keuntungan perusahaan”.

Dapat diketahui bahwa kegiatan pemasaran adalah kegiatan-kegiatan yang saling berhubungan dengan orang lain sebagai suatu sistem. Kegiatan pemasaran tersebut beroperasi dalam suatu lingkungan yang terus-menerus berkembang sebagai konsekuensi hubungan antar perusahaan yang sama atau antar perusahaan yang berbeda, yang dapat menimbulkan persaingan tetapi juga dibatasi oleh sumber daya dari perusahaan itu sendiri dan peraturan yang ada. Marketing is a social process involving the activities necessary to enable iondividuals and organizations to obtain what they need and want through exchange with others and to develop ongoing exchange relationships (Mullins & Walker, Jr, 2013).

Beberapa definisi pemasaran yang dikemukakan para ahli tersebut, dapat disimpulkan bahwa pemasaran adalah suatu proses sosial atau fungsi organisasi dalam kegiatan bisnis yang bertujuan untuk menyalurakan atan mendistribusikan barang-barang dalam rangka memuaskan kebutuhan konsumen. Tujuan pemasaran adalah mengenal dan memahami pelanggan sedemikian rupa sehingga produk cocok dengannya dan dapat terjual dengan sendirinya, idealnya pemasaran menyebabkan pelanggan siap membeli sehingga yang tinggal hanyalah bagaimana membuat produknya tersedia.

2.2 Electronic Payment (E-Payment) 2.2.1 Defenisi Sistem Pembayaran

Sistem pembayaran adalah suatu sistem yang melakukan pengaturan kontrak, fasilitas pengoperasian dan mekanisme teknis yang digunakan untuk penyampaian, pengesahan, dan penerimaan instruksi pembayaran, serta

pemenuhan kewajiban pembayaran yang dikumpulkan melalui pertukaran

“nilai” antar perorangan, bank dan lembaga lainnya baik domestik maupun antarnegara atau Cross Border (Pohan, 2011).

Sistem pembayaran telah mengalami evolusi selama beberapa abad, sejalan dengan perubahan sifat dan penggunaan uang sebagai alat pembayaran.

Sistem pembayaran adalah infrastruktur yang terdiri dari institusi, instrumen, peraturan, prosedur, standar, dan teknis. Infrastruktur ini diadakan untuk menyelenggarakan transfer nilai moneter antara semua pihak. Sistem pembayaran yang efisien mengurangi biaya pertukaran barang dan jasa, dan sangat diperlukan untuk fungsi antar-bank, uang, dan pasar modal. Namun, sistem pembayaran yang lemah mungkin dapat sangat menghambat pada stabilitas dan pembangunan kapasitas ekonomi (Seno, 2012).

Perkembangan peran uang sebagai alat pembayaran terus mengalami perubahan wujud yaitu dalam suatu bentuk alat pembayaran cek atau giral yang memungkinkan pembayaran dengan cara transfer dana dari saldo rekening antar institusi keuangan, khususnya bank. Pada dasarnya kita dapat mengganggap cek atau giral sebagai jenis pertama alat pembayaran non tunai. Seiring dengan perkembangan teknologi, berbagai instrumen pembayaran non tunai atau elektronik mulai bermunculan dalam berbagai wujud antara lain phone banking, mobile banking, ATM, kartu debit, kartu kredit, smart card, dan sebagainya.

Sejauh ini, seluruh pembayaran elektronis tersebut masih selalu terkait langsung dengan rekening nasabah bank yang menggunakannya. Dengan semakin majunya teknologi dan adanya kebutuhan akan alat pembayaran yang praktis dan

murah, di beberapa negara telah mulai dikembangkan produk pembayaran elektronis yang dikenal sebagai uang elektronik (E-money), yang karakteristiknya berbeda dengan pembayaran elektronis yang telah disebutkan sebelumnya, karena setiap pembayaran yang dilakukan dengan menggunakan E-money tidak selalu memerlukan proses otorisasi dan online secara langsung dengan rekening nasabah di bank (pada saat melakukan pembayaran tidak dibebankan ke rekening nasabah di bank). E- money merupakan produk stored value dimana sejumlah nilai (monetary value) telah terekam dalam alat pembayaran yang digunakan (prepaid) (BI, 2006).

2.2.2 Jenis Sistem Pembayaran

Menurut Pohan (2011) Dalam kegiatan keseharian, ada dua jenis sistem pembayaran yaitu pembayaran tunai (cash) dan pembayaran nontunai (non-cash).

1. Alat Pembayaran Secara Tunai

Dalam perkembangan alat pembayaran, pembayaran tunai memegang peran penting. Masih banyak masyarakat yang lebih menyukai pembayaran tunai.

Alat pembayaran tunai dalam melakukan transaksi adalah uang kartal, yaitu uang kertas dan uang logam. Uang kartal masih memainkan peran penting khususnya dalam transaksi bernilai kecil. Penggunaan alat pembayaran tunai seperti uang kartal memang cenderung lebih kecil dibanding uang giral.

Begitu pentingnya uang tunai, baik dalam ketersediaan, pasokan, pengaturan, hingga pendistribusiannya, menuntut kehadiran lembaga yang kapabel. Di banyak negara, lembaga yang memiliki peran dalam pengaturan uang beredar adalah bank sentral. Dalam kebijakan pengedaran uang tunai yang terpenting adalah bagaimana memenuhi kebutuhan uang di masyarakat

dalam jumlah nominal yang cukup, jenis pecahan yang sesuai, tepat waktu, dan dalam kondisi yang layak edar.

Oleh karena itu, uang tunai yang digunakan dalam bertransaksi harus memiliki beberapa karakteristik penting, di antaranya:

a. Setiap uang yang dikeluarkan dimaksudkan untuk mempermudah kelancaran transaksi pembayaran tunai, dapat diterima dan dipercaya oleh masyarakat. Berkenaan dengan hal tersebut, uang perlu memiliki beberapa karakteristik:

1) Mudah digunakan dan nyaman (user friendly) 2) Tahan lama (durable)

3) Mudah dikenali (easily recognized), dan

4) Sulit dipalsukan (secure against counterfeiting)

b. Jumlah uang tunai harus tersedia secara cukup di masyarakat, dengan memerhatikan kesesuaian jenis pecahannya. Untuk ini, diperlukan perencanaan yang baik terutama dalam perencanaan pengadaan maupun perencanaan distribusinya.

c. Perlu diupayakan tersedianya kelembagaan pendukung untuk mewujudkan terciptanya kelancaran arus uang tunai yang layak edar, baik secara regional maupun nasional.

2. Alat Pembayaran Secara Non-Tunai

Perkembangan sistem pembayaran non-tunai diawali dengan instrumen pembayaran yang bersifat paper based seperti cek, bilyet giro, dan warkat lainnya. Sejak perbankan mendorong penggunaan sistem elektronik serta

penggunaan alat pembayaran menggunakan kartu dengan segala bentuknya, berangsur-angsur pertumbuhan penggunaan alat pembayaran yang paper based semakin menurun. Apalagi sejak sistem elektronik, seperti transfer dan sistem kliring mulai banyak digunakan. Selanjutnya berkembang instrumen pembayaran yang berbasis kartu sejalan dengan perkembangan teknologi Saat ini, instrumen pembayaran berbasis kartu yang telah berkembang dengan berbagai variannya. Mulai dari kartu kredit, kartu ATM, kartu debit, dan berbagai macam jenis uang elektronik.

a. Electronic Money (E-money)

Perkembangan teknologi di bidang informasi dan komunikasi telah memberi dampak terhadap munculnya inovasi-inovasi baru dalam pembayaran elektronis (electronic payment). Beberapa contoh pembayaran secara elektronis yang sudah dikenal di Indonesia saat ini antara lain mobile banking, internet banking, pembayaran dengan kartu kredit serta kartu debit atau kartu ATM. Meskipun teknologi yang digunakan berbeda-beda di setiap cara pembayaran elektronis, nilai tukar yang terjadi pada pembayaran yang elektronik memiliki keterkaitan langsung dengan rekening nasabah bank yang menggunakannya. Dalam hal ini setiap instruksi pembayaran yang dilakukan nasabah dengan menggunakan salah satu cara pembayaran tersebut selalu memerlukan proses otoritas untuk kemudian akan dibebankan langsung ke rekening nasabah yang bersangkutan. Kemudahan yang didapatkan dalam melakukan transaksi secara elektronik ini adalah dalam hal efisiensi waktu pembayaran.

b. Mobile Payment dan Kode QR

Metode Pembayaran mobile saat ini telah menarik minat banyak peneliti. Banyak penelitian dilakukan seperti pelaksanaan smartcard contactless atau pembayaran berbasis RFID. Metode ini memberikan skema pembayaran mobile dengan memanfaatkan Quick Response (QR). Dengan menggunakan metode ini, sistem pembayaran tidak memerlukan perangkat khusus untuk membaca dan menghasilkan kode QR. Kode QR diperkenalkan pada tahun 1994 oleh sebuah perusahaan Jepang (Denso-Wave), yang dimana bentuknya seperti kode bar dua dimensi. Metode ini memiliki banyak keuntungan dibandingkan kode bar tradisional karena dapat menyimpan hingga 4296 karakter alfanumerik dan dapat dibaca di bawah tingkat kerusakan tertentu. Para peneliti menggunakan sistem ini untuk keperluan lain, seperti otentikasi web dan tiket elektronik.

2.3 Media Sosial

Media sosial adalah seperangkat alat komunikasi dan alat yang dapat dipakai untuk dapat berkolaborasi untuk dapat menggerakkan orang dari beragam hasil interaksi yang dimana alat ini sebelumnya belum dapat dipakai dengan maksimal untuk orang pada umumnya (Bogan, 2010).

Media sosial adalah medium di internet yang memungkinkan pengguna merepresentasikan dirinya maupun berinteraksi, bekerja sama, berbagi, berkomunikasi dengan pengguna lain, dan membentuk ikatan sosial secara virtual.

Karakteristik umum yang dimiliki setiap media sosial yaitu adanya keterbukaan

dialog antar para pengguna (Nasrullah, 2012).

Sosial media dapat digunakan untuk dapat berkomunikasi, bertukar informasi serta melakukan berbagai interaksi antara satu pengguna dengan pengguna lain dengan memakai media internet yang dimana tidak hanya pesan berupa tulisan yang dapat dibagikan kepada setiap para pengguna, melainkan juga dapat membagikan data berupa foto, video, dan juga berbagai macam data lainnya.

Media sosial pada masa kini sudah sangat banyak tersebar di dunia. Social media are web-based tools for interaction that, in addition to conversation, allow users to share content such as photos, videos, and links to resources (Gould, 2015).

2.3.1 Ciri - Ciri Media Sosial

1. Konten yang disampaikan dibagikan kepada banyak orang dan tidak terbatas pada satu orang tertentu saja yang biasanya dapat dibagikan ke berbagai daerah dan wilayah di dunia.

2. Isi pesan muncul tanpa melalui suatu gatekeeper dan tidak ada gerbang penghambat

3. Isi disampaikan secara online dan langsung

4. Konten dapat diterima secara online dalam waktu lebih cepat dan bisa juga tertunda penerimaannya tergantung pada waktu interaksi yang ditentukan sendiri oleh pengguna

5. Media sosial menjadikan penggunanya sebagai creator dan aktor yang memungkinkan dirinya untuk beraktualisasi diri

6. Dalam konten media sosial terdapat sejumlah aspek fungsional seperti identitas, percakapan (interaksi), berbagi (sharing), kehadiran (eksis),

hubungan (relasi), reputasi (status), dan kelompok (group).

2.3.2 Jenis-Jenis Sosial Media 1. Facebook

Facebook adalah sebuah layanan jejaring sosial berkantor pusat di Menlo Park, California, Amerika Serikat yang diluncurkan pada bulan Februari 2004. Hingga September 2012, Facebook memiliki lebih dari satu miliar pengguna aktif, lebih dari separuhnya menggunakan telepon genggam. Pengguna harus mendaftar sebelum dapat menggunakan situs ini.

Setelah itu, pengguna dapat membuat profil pribadi, menambahkan pengguna lain sebagai teman, dan bertukar pesan, termasuk pemberitahuan otomatis ketika mereka memperbarui profilnya.

Selain itu, pengguna dapat bergabung dengan grup pengguna dengan ketertarikan yang sama, diurutkan berdasarkan tempat kerja, sekolah atau perguruan tinggi, atau ciri khas lainnya, dan mengelompokkan teman-teman mereka ke dalam daftar seperti "Rekan Kerja" atau "Teman Dekat".

Facebook didirikan oleh Mark Zuckerberg bersama teman sekamarnya dan sesama mahasiswa Universitas Harvard, Eduardo Saverin, Andrew McCollum, Dustin Moskovitz, dan Chris Hughes. Keanggotaan situs web ini awalnya terbatas untuk mahasiswa Harvard saja, kemudian diperluas ke perguruan lain di Boston, Ivy League, dan Universitas Stanford. Situs ini secara perlahan membuka diri kepada mahasiswa di universitas lain sebelum dibuka untuk siswa sekolah menengah atas, dan akhirnya untuk setiap orang yang berusia minimal 13 tahun. Meski begitu, menurut survei Consumer Reports bulan Mei 2011, ada

7,5 juta anak di bawah usia 13 tahun yang memiliki akun Facebook dan 5 juta lainnya di bawah 10 tahun, sehingga melanggar persyaratan layanan situs ini.

2. WhatsApp

Aplikasi pesan untuk smartphone dengan kemiripan BlackBerry Messenger.

WhatsApp Messenger merupakan aplikasi pesan lintas platform yang memungkinkan kita bertukar pesan tanpa biaya SMS, karena WhatsApp Messenger menggunakan paket data internet yang sama untuk email, browsing web, dan lain-lain. Aplikasi WhatsApp Messenger menggunakan koneksi internet 3G, 4G atau WiFi untuk komunikasi data. Dengan menggunakan WhatsApp, kita dapat melakukan obrolan online, berbagi file, bertukar foto dan lain-lain.

3. Instagram

Instagram adalah sebuah aplikasi berbagi foto dan video yang memungkinkan pengguna mengambil foto, mengambil video, menerapkan filter digital, dan membagikannya ke berbagai layanan jejaring sosial, termasuk milik Instagram sendiri. Satu fitur yang unik di Instagram adalah memotong foto menjadi bentuk persegi, sehingga terlihat seperti hasil kamera Kodak Instamatic dan polaroid.

Hal ini berbeda dengan rasio aspek 4:3 yang umum digunakan oleh kamera pada peranti bergerak. Aplikasi ini dapat diunggah melalui Apple App Store dan Google Play.

4. Line Messenger Apps

LINE adalah sebuah aplikasi pengirim pesan instan gratis yang dapat digunakan pada berbagai platform seperti telepon cerdas, tablet, dan komputer. LINE

difungsikan dengan menggunakan jaringan internet sehingga pengguna LINE dapat melakukan aktivitas seperti mengirim pesan teks, mengirim gambar, video, pesan suara, dan lain lain. LINE diklaim sebagai aplikasi pengirim pesan instan terlaris di 42 negara.

5. Twitter

Twitter adalah layanan jejaring sosial dan mikroblog secara daring yang memungkinkan penggunanya untuk mengirim dan membaca pesan berbasis teks hingga 140 karakter akan tetapi pada tanggal 07 November 2017 bertambah hingga 280 karakter yang dikenal dengan sebutan kicauan (tweet). Twitter didirikan pada bulan Maret 2006 oleh Jack Dorsey, dan situs jejaring sosialnya diluncurkan pada bulan Juli. Sejak diluncurkan, Twitter telah menjadi salah satu dari sepuluh situs yang paling sering dikunjungi di Internet, dan dijuluki dengan

"pesan singkat dari Internet. Di Twitter, pengguna tak terdaftar hanya bisa membaca kicauan, sedangkan pengguna terdaftar bisa menulis kicauan melalui antarmuka situs web, pesan singkat (SMS), atau melalui berbagai aplikasi untuk perangkat seluler.

Twitter mengalami pertumbuhan yang pesat dan dengan cepat meraih popularitas di seluruh dunia. Hingga bulan Januari 2013, terdapat lebih dari 500 juta pengguna terdaftar di Twitter, 200 juta di antaranya adalah pengguna aktif.

Lonjakan penggunaan Twitter umumnya berlangsung saat terjadinya peristiwa-peristiwa populer. Pada awal 2013, pengguna Twitter mengirimkan lebih dari 500 juta kicauan per hari, dan Twitter menangani lebih dari 1,6 miliar permintaan pencarian per hari. Hal ini menyebabkan

posisi Twitter naik ke peringkat kedua sebagai situs jejaring sosial yang paling sering dikunjungi di dunia, dari yang sebelumnya menempati peringkat dua puluh dua.

Tingginya popularitas Twitter menyebabkan layanan ini telah dimanfaatkan untuk berbagai keperluan dalam berbagai aspek, misalnya sebagai sarana protes, kampanye politik, sarana pembelajaran, dan sebagai media komunikasi darurat. Twitter juga dihadapkan pada berbagai masalah dan kontroversi seperti masalah keamanan dan privasi pengguna, gugatan hukum, dan penyensoran.

2.4 GO-JEK

PT.Go-Jek Indonesia merupakan sebuah perusahaan teknologi yang memimpin revolusi industri transportasi ojek di Indonesia. Go-Jek bermitra dengan sekitar 200.000 pengemudi ojek yang berpengalaman dan terpercaya di Indonesia (Go-Jek, 2016). Go-Jek adalah perusahaan teknologi platform online yang berbasis untuk kepentingan sosial yang memiliki tujuan untuk meningkatkan kesejahteraan pekeja di berbagai sektor informal yang berada di Indonesia. Pada awal berdirinya, Go-Jek hanya melayani pesanan ojek melalui telepon, namun sejak Januari 2015 Go- Jek telah meluncurkan aplikasi ponsel yang dapat digunakan sebagai media pemesanan moda transportasi tersebut (Amajida, 2016). Layanan Go-Jek yang bergerak di bidang jasa transportasi saat ini adalah Go-Ride dan bergerak di bidang jasa pengiriman antar makanan berupa Go-Food. Go-Ride merupakan layanan jasa transportasi yang bertujuan untuk mengantarkan penumpang ke tempat tujuan dengan menggunakan sepeda motor, sedangkan Go-Food merupakan layanan jasa pengiriman makanan yang dimiliki oleh pihak Go-Jek. Inovasi ini mereka

kembangkan karena melihat bagaimana para ojek pangkalan hanya menghabiskan waktu seharian dan belum tentu mendapatkan pelanggan. Jadi mereka membuat perusahaan ini untuk membantu para tukang ojek mendapatkan penumpangnya dengan lebih cepat dan efisien.

Go-Jek bertumpu pada tiga nilai pokok: kecepatan, inovasi, dan dampak sosial. Para driver Go-Jek mengatakan bahwa pendapatan mereka meningkat semenjak bergabung sebagai mitra, mereka juga mendapatkan santunan kesehatan dan kecelakaan, serta mendapat akses ke lebih banyak pelanggan melalui aplikasi tersebut. Layanannya pun berbeda di setiap kotanya, akan lengkap layanannya jika berada di Ibu Kota Surabaya. Go-Jek telah resmi beroperasi di 10 kota besar di Indonesia, termasuk Jakarta, Bandung, Bali, Surabaya, Makassar, Yogyakarta, Medan, Semarang, Palembang, dan Balikpapan dengan rencana pengembangan di kota-kota lainnya pada tahun mendatang.

Teknologi aplikasi yang dimiliki Go-Jek juga dilengkapi dengan GPS (Global Positioning Systems) yang dapat memberikan informasi keberadaan pengemudi, pengguna, dan bisnis lain (restoran dan toko) yang bekerja sama dengan Go-Jek. Dengan adanya GPS, pengguna dapat memantau lokasi armada Go-Jek terdekat dan rute perjalanan terpendek untuk mencapai lokasi tujuan.

(Amajida, 2016).

Fitur yang paling sering digunakan sebagian besar pengguna GoJek setiap harinya adalah Go-Food, karena Go-Food memang pelayanan antar makanan di Indonesia yang pertama. Walaupun inovasi pesan antar makanan sudah ada sejak dulu, namun pesan antar makanan yang sudah ada hanya disedikan oleh restoran yang

menyediakan pelayanan tersebut, bukan untuk semua restoran. Disini, peran Go-Jek sebagai pionir pesan antar makanan yang pertama di Indonesia. Melalui Go-Food masyarakat dapat memesan berbagai jenis makanan, asalkan restoran yang dituju telah bekerja sama dengan Go-Food. Hal ini pun akan juga sangat menguntungkan bagi pemilik tempat makan, karena akan semakin memperlancar pemasaran produk makanan dari restoran tersebut.

2.5 Keputusan Pembelian

Keputusan pembelian adalah suatu proses penyelesaian masalah yang terdiri dari menganalisa atau pengenalan kebutuhan dan keinginan, pencarian informasi, penilaian sumber – sumber seleksi.

Menurut Assauri (2007) Keputusan pembelian merupakan suatu proses pengambilan keputusan akan pembelian yang mencakup penentuan apa yang akan dibeli atau tidak melakukan pembelian dan keputusan itu diperoleh dari kegiatan – kegiatan sebelumnya. Keputusan pembelian adalah salah satu bagian dari prilaku konsumen. Keputusan pembelian dilakukan biasanya untuk memilih antara 2 pilihan dimana keputusan tersebut dilakukan demi memenuhi kebutuhan hidupnya serta respon konsumen terhadap permasalahan. Sedangkan menurut Machfoedz (2010) mengemukakan bahwa pengambilan keputusan adalah suatu proses penilaian dan pemilihan dari berbagai alternatif sesuai dengan kepentingan-kepentingan tertentu dengan menetapkan suatu pilihan yang dianggap paling menguntungkan.

Proses penilaian itu biasanya diawali dengan mengindentifikasi masalah utama yang mempengaruhi tujuan, menyusun, menganalisis, dan memilih

berbagai alternatif tersebut dan mengambil keputusan yang dianggap paling baik. Langkah terakhir dari proses itu merupakan sistim evaluasi untuk menentukan efektifitas dari keputusan yang telah diambil.

Pengambilan keputusan adalah suatu keputusan dimana seseorang memilih pilihan yang paling menguntungkan. Sejalan dengan hal tersebut keputusan pembelian dalam penelitian ini secara kontektual dapat dipengaruhi oleh karakteristik pribadi yaitu motivasi konsumen untuk membeli. Secara rinci dapat diuraikan tahap-tahap dari keputusan pembelian yaitu sebagai berikut:

1. Pengenalan Masalah

Proses membeli diawali saat pembeli mengenali masalah atau kebutuhan.

Pembeli menyadari terdapat perbedaan antara kondisi sesungguhnya dengan kondisi yang diinginkan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan internal atau eksternal.

2. Pencarian informasi

Seorang konsumen yang mulai timbul minatnya akan terdorong untuk mencari informasi lebih banyak. Jika dorongan konsumen kuat dan objek yang dapat memuaskan tersedia, maka konsumen akan membeli objek tersebut.

3. Evaluasi alternatif

Bagaimana konsumen memproses informasi tentang pilihan produk untuk membuat keputusan akhir.

4. Keputusan Membeli

Konsumen membentuk preferensi terhadap merek-merek yang terdapat pada perangkat pilihan. Konsumen mungkin juga membentuk tujuan membeli untuk

merek yang paling disukai.

5. Perilaku sesudah pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan konsumen akan mengalami beberapa tingkat kepuasan atau ketidakpuasan.

Dari pengertian keputusan pembelian tersebut, keputusan pembelian adalah perilaku pembelian seseorang dalam menentukan suatu pilihan produk untuk mencapai kepuasan sesuai kebutuhan dan keinginan konsumen yang meliputi pengenalan masalah, pencarian informasi, evaluasi terhadap alternatif pembelian, keputusan pembelian, dan perilaku setelah pembelian.

2.5.1 Faktor-faktor yang Mempengaruhi Keputusan Pembelian

Tujuan kegiatan pemasaran adalah mempengaruhi pembeli untuk bersedia membeli barang dan jasa perusahaan pada saat mereka membutuhkan. Faktor-faktor yang mempengaruhi keputusan membeli berbeda-beda untuk masing-masing pembeli di samping produk yang dibeli. Faktor-faktor tersebut adalah:

1. Lokasi penjual yang strategis

Dari segi lokasi ini, pembeli akan memilih lokasi yang benar-benar strategis dan tidak membutuhkan terlalu banyak waktu, tenaga, dan biaya seperti:

mudah dijangkau, dekat dengan fasilitas-fasilitas umum yang dapat meliputi tempat beraktifitas sehari-hari, atau mungkin dekat dengan jalan raya, sehingga lokasi ini dapat mendukung yang lain.

2. Pelayanan yang baik

Bagi konsumen yang ingin membeli suatu produk, pelayanan yang diberikan pada saat memilih sampai terjadinya transaksi pembelian

sangatlah berpengaruh terhadap jadi tidaknya pembelian yang dilakukan oleh konsumen. Pelayanan yang kurang baik akan menimbulkan rasa tidak puas yang dirasakan oleh konsumen yang selanjutnya akan mempengaruhi tingkat penjualan pada waktu selanjutnya.

3. Kemampuan tenaga penjualnya

Dalam suatu kegiatan usaha (penjualan), tidak terlepas dari tenaga kerja baik tenaga kerja mesin maupun tenaga kerja manusia. Tenaga kerja merupakan faktor utama dalam perusahaan sehingga diperlukan sejumlah tenaga kerja yang berkemampuan dan mempunyai keterampilan tertentu yang sesuai dengan kebutuhan perusahaan untuk mendukung kegiatan dalam pemasaran.

4. Iklan dan promosi

Iklan dan promosi merupakan salah satu faktor penentu keberhasilan suatu program pemasaran. Betapapun berkualitasnya suatu produk, bila konsumen belum pernah mendengarnya dan tidak yakin produk itu akan berguna bagi mereka, maka mereka tidak akan membelinya.

5. Penggolongan barang

Penggolongan barang akan menjadi faktor pertimbangan oleh konsumen yang melakukan kegiatan pembelian. Penggolongan barang secara tepat dan rapi akan memudahkan konsumen di dalam melakukan pembelian.

2.6 Preferensi Belanja

2.6.1 Pengertian Preferensi Belanja (Shopping Preference)

Preferensi konsumen adalah nilai-nilai bagi pelanggan yang diperhatikan

dalam menentukan sebuah pilihan. Sedangkan preferensi belanja adalah sikap dari konsumen yang bersedia memberi rekomendasi terhadap hasil belanja yang pernah mereka nikmati kepada orang lain. Dalam kaitannya terhadap preferensi, konsumen akan menggunakan harapannya sebagai standar atau acuan. Jadi preferensi pembelian merupakan keputusan akhir dari proses pembelian untuk dapat dinikmati oleh konsumen sehingga dapat mencapai kepuasan dari berbagai macam pilihan diantara produk-produk pesaingnya. Preferensi belanja yang berarti sikap dari konsumen yang bersedia memberi rekomendasi terhadap belanja yang pernah mereka nikmati kepada orang lain. Konsumen akan menggunakan harapannya sebagai standar atau acuan (Simamora, 2008).

2.6.2 Faktor Yang Mempengaruhi Preferensi Belanja Konsumen

Preferensi ini dapat terbentuk melalui pola pikir konsumen yang didasari oleh beberapa alasan, antara lain :

1. Pengalaman yang diperoleh sebelumnya

Konsumen merasakan kepuasan dalam membeli produk ini dan merasakan kecocokan dalam mengkonsumsi produk yang dibelinya. Maka konsumen akan terus menerus memakai atau menggunakan merek produk tersebut, sehingga konsumen mengambil keputusan untuk membeli.

2. Kepercayaan turun-temurun

Dikarenakan kebiasaan keluarga menggunakan produk tersebut, setia terhadap produk yang selalu dipakainya karena merasakan manfaat dalam pemakaian produk tersebut, sehingga konsumen mendapatkan kepuasan dan manfaat dari produk yang dibeli. Banyaknya produk yang sama dikeluarkan

oleh produsen oleh pesaing sehingga menyulitkan konsumen untuk menentukan pilihan. Berikut ini faktor-faktor yang mempengaruhi preferensi belanja (Simamora, 2008):

a. Adanya perbedaan harga diantara produk-produk pesaing

b. Masing-masing produk memberikan cirri khas yang berbeda diantara produk pesaing

c. Kemasan yang unik dapat mempengaruhi konsumen untuk membeli

2.6.3 Indikator Preferensi Belanja (Shopping Preference Indicator)

Private brands dapat meningkatkan kolusi dalam iklan dan mengurangi biaya dengan sangat minim untuk menarik perhatian pelanggan. Dalam tahapan dan proses melakukan evaluasi pelanggan, konsumen melakukan pemeringkatan merek dan bentuk preferensi belanja (Chen, 2009). Indikator preferensi belanja adalah:

1. Pembelian

a. Para pelanggan cenderung membeli produk merek pribadi di toko.

b. Para pelanggan bersedia untuk membeli produk merek pribadi untuk teman-teman mereka.

2. Pembelian kembali

a. Sering membeli komoditas yang unik dari toko b. Bersedia untuk membeli merek pribadi lagi di toko.

c. Merekomendasikan produk kepada teman-teman

2.7 Penelitian terdahulu

Berdasarkan beberapa penelitian terdahulu yang telah dilakukan oleh

beberapa peniliti terdapat persamaan dan perbedaan. Dalam penelitian ini variabel dependen yang digunakan adalah keputusan pembelian. Keputusan untuk membeli yang terjadi pada konsumen dapat mengarah kepada bagaimana proses dalam pengambilan keputusan tersebut itu dilakukan. Banyak faktor yang menjadi pertimbangan konsumen sebelum memutuskan untuk membeli suatu produk. Dan variabel independen yang digunakan dalam penelitian ini adalah sistem pembayaran E-Payment, pemanfaatan sosial media, dan pemanfaatan platform online berupa Go-Jek ataupun Go-Food.

Dalam jurnal internasional Academy of Strategic Management Journal volume 17, issue 2, tahun 2018, penelitian yang dilakukan oleh Arlina Nurbaity Lubis dengan judul “Evaluating The Customer Preferences Of Online Shopping:

Demographic Factors And Online Shop Application Issue”. Pembahasan dalam penelitian ini bertujuan untuk melihat pengaruh demografi yang meliputi tingkat pendapatan, tingkat pendidikan, usia, serta pengelompokkan sesuai dengan kehidupan sehari-hari para partisipan memiliki pengaruh terhadap preferensi belanja secara online menggunakan aplikasi. Data diperoleh dengan menyebarkan kuisoner dan dalam penelitian ini pengujian dilakukan dengan menggunakan metode analisis regresi logistik. Hasil dari penelitian tersebut menunjukkan bahwa preferensi belanja individu baik secara online maupun tradisional dipengaruhi oleh aspek demografis dan kepemilikan aplikasi belanja online.

Penelitian yang dilakukan oleh Putri Ratna Nelasari pada 2018 dengan judul

“Pengaruh Sistem Transaksi Non Tunai Terhadap Tingkat Konsumsi Masyarakat Di Surabaya” dengan memakai metode penelitian kuantitatif pada pengolahan data

penelitian ini membuktikan bahwa sistem transaksi non tunai berpengaruh positif namun tidak mempunyai hubungan kausalitas satu arah kepada variabel Y atau variabel konsumsi masyarakat di Surabaya. Sistem transaksi non tunai lebih banyak digunakan untuk melakukan pembayaran dalam hal lain dan pembayaran konsumsi menggunakan transaksi non tunai tidak banyak yang menggunakan.

Penelitian yang dilakukan oleh Nur Farida pada 2017 dengan judul

“Analisis Pengaruh Sistem Pembayaran Elektronik Terhadap Keputusan Pembelian Pada Toko Online Zalora” menjelaskan bahwa terdapat pengaruh yang positif antara sistem pembayaran secara online terhadap keputusan membeli yang dilakukan oleh responden dalam penelitian tersebut. Dengan memakai metode analisis regresi linier sederhana pada pengolahan data dan menyebarkan kuesioner dalam pengumpulan datanya, penelitian ini membuktikan bahwa antara variabel independent dan variabel dependent terdapat hubungan yang positif.

Penelitian lain yang dilakukan oleh Citra Sugianto Putri pada 2016 yang berjudul “Pengaruh Media Sosial Terhadap Keputusan Pembelian Konsumen Cherie Melalui Minat Beli” menjelaskan bahwa data primer yang dikumpulkan dengan membagikan kuisoner dengan skala likert dan memakai metode analisis regresi linier berganda. Hasil dari penelitian ini adalah Hasil analisis jalur menunjukkan bahwa media sosial berpengaruh langsung signifikan terhadap minat beli konsumen Cherie, media sosial serta minat beli berpengaruh langsung signifikan terhadap keputusan pembelian konsumen Cherie, dan media sosial berpengaruh langsung signifikan terhadap keputusan pembelian konsumen Cherie melalui minat beli.

Dalam penelitian yang dilakukan oleh Ida Ayu dan Gede Sri Darma dengan judul penelitian “Peran Media Sosial Online dan Komunitas Terhadap Keputusan Nasabah Bank BNI” pada 2013 memakai data sekunder. Dalam penelitian yang dilakukan oleh mereka, dijelaskan bahwa teknik analisis yang dipakai adalah model SEM (Structural Equation Modek). pengaruh media sosial online dan komunitas terhadap keputusan pemilihan berbagai produk pada nasabah bank BNI tidak teruji kebenarannya. Hal ini menunjukkan pihak bank BNI belum dapat memperkuat keputusan nasabah dalam memilih produk dengan melibatkan peran sosial media dan juga komunitas BNI.

Dalam penelitian Grace Andreani yang berjudul “Pengaruh Promosi Melalui Sosial Media Terhadap Minat Beli Samsung berbasis Android pada Mahasiswa Universitas Sumatera Utara” pada 2013 menjelaskan bahwa promosi yang diterapkan melalui media sosial berupa Facebook, Twitter, dan juga YouTube memberikan pengaruh positif dan signifikan terhadap minat beli Samsung berbasis Android pada mahasiswa Universitas Sumatra Utara. Data yang dikumpulkan dalam penelitian ini memakai kuisoner. Data yang dipakai dalam peniltian ini adalah data primer dan menggunakan analisis deskriptif dan pendekatan kuantitatif yang terdiri dari uji asumsi klasik, uji regresi linier berganda, dan uji Pair T-test.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Judul Penelitian

Persamaan Penelitian

Perbedaan Penelitian

Metode

Analisis Hasil Penelitian 1 Arlina

Nurbaity Lubis (2018)

Evaluating The Customer Preference s Of Online

Penerapan Sistem Keputusan Pembelian Secara

1. Tempat dan objek penelitian berbeda

Analisis Regresi Logistik

Hasil dari penelitian tersebut menunjukkan bahwa