ABSTRAK

HUBUNGAN ANTARA UKURAN PERUSAHAAN, LEVERAGE,

PROFITABILITAS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2014

Novianus NIM: 122114027 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk melihat seberapa kuat hubungan antara ukuran perusahaan, leverage, profitabilitas dengan manajemen laba. Penelitian ini merupakan studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Populasi sasaran dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014 yang berjumlah 75 perusahaan.

Penelitian ini menggunakan variabel ukuran perusahaan yang diproksikan dengan total aset, leverage yang diproksikan dengan debt to equity ratio (DER), profitabilitas yang diproksikan dengan return on invesment (ROI), dan manajemen laba yang diproksikan dengan discretionary accruals (DA). Teknik analisa data menggunakan analisis statistik deskriptif. Langkah-langkah analisis statistik deskriptif adalah pengklasifikasian data, tabulasi silang, dan penarikan kesimpulan.

Hasil penelitian menunjukkan ukuran perusahaan mempunyai hubungan sangat lemah dan positif dengan manajemen laba income minimization dan income maximization. Leverage mempunyai hubungan lemah dan positif dengan manajemen laba, leverage mempunyai hubungan sangat lemah dan negatif dengan manajemen laba (income minimization), dan leverage mempunyai hubungan sangat lemah dan positif dengan manajemen laba (income maximization). Profitabilitas mempunyai hubungan sangat lemah dan negatif dengan manajemen laba, profitabilitas mempunyai hubungan sangat lemah dan positif dengan manajemen laba (income minimization), dan profitabilitas mempunyai hubungan sangat lemah dan negatif dengan manajemen laba (income maximization).

ABSTRACT

THE RELATIONSHIP BETWEEN THE SIZE OF THE

COMPANY, THE LEVERAGE, THE PROFITABILITY AND

THE EARNINGS MANAGEMENT

The Empirical Study of Manufacture Companies Listed in

Indonesia Stock Exchange in 2014

Novianus NIM: 122114027 Sanata Dharma University

Yogyakarta 2016

The purpose of this research is to see how strong is the relationship between the size of company, leverage, profitability and earnings management. This research is an empirical study. The data source is secondary data obtained by using documentation technique. The target of this research is manufacture companies listed in Indonesia Stock Exchange on 2014 with 75 companies in total.

The research uses variabels such as the size of the company which is measured by its total assets, leverage which is measured by debt to equity ratio (DER), profitability which is measured by return on investment (ROI), and earnings management which is measured by discretionary accurals (DA). The technique used to analyse the data is descriptive analysis. The steps of the descriptive analysis are data clarification, tabulation and conclusion.

The result of this research shows that the size of company has a weak and positive relationship with earnings management for income minimization and income maximization. Leverage has a weak and positive relationship with earnings management. Leverage has a very weak and negative relationship with earnings management for income minimization, however leverage has a very weak and positive relationship with earnings management for income maximization. Profitability has a very weak and negative relationship with earnings management. Profitability has a very weak and positive relation with earnings management for income minimization, however profitability has a very weak and negative relationship with earnings management for income maximization.

HUBUNGAN ANTARA UKURAN PERUSAHAAN, LEVERAGE,

PROFITABILITAS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

di Bursa Efek Indonesia Tahun 2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Novianus NIM: 122114027

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

HUBUNGAN ANTARA UKURAN PERUSAHAAN, LEVERAGE,

PROFITABILITAS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

di Bursa Efek Indonesia Tahun 2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Novianus NIM: 122114027

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

“

Perjuangan Merupakan pengalaman berharga

yang Dapat Menjadikan Kita Manusia yang

Berkualitas

”

“Segera laksanakan ren

cana keberhasilanmu di

hari ini, jangan tunda lagi, jangan buang

waktu, karena waktu tidak bisa menunggu”

Skripsi ini saya persembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria yang selalu memberkati dan

menuntun langkahku.

Bapak, Ibu, Abang, Kakak dan Saudaraku yang selalu ada untuk

memberikan ku dukungan.

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu memberkati,

memberikan rahmat, membimbing dan menyertai penulis dalam

menyelesaikan skripsi ini.

2. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Lisia Apriani., S.E., M.Si., Ak., QIA., C.A selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

4. Dr. Fr. Ninik Yudianti M.Acc selaku dosen Pembimbing Akademik yang

telah membimbing penulis selama menjalani proses perkuliahan

5. Bapak dan Ibu dosen Fakultas Ekonomi yang telah membagikan ilmunya

kepada penulis selama proses perkuliahan.

6. Staf Sekretariat Fakultas ekonomi Program Studi Akuntansi Universitas

Sanata Dharma atas pelayanan dan kesabarannya membantu penulis dalam

menyelesaikan urusan administrasi.

7. Staf Pojok Bursa Efek Indonesia atas pelayanannya membantu penulis

mengumpulkan data-data yang diperlukan dalam penulisan skripsi ini.

8. Staf Perpustakaan Universitas Sanata Dharma yang telah menyediakan

buku-buku yang diperlukan selama proses perkuliahan serta menyediakan

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMANPERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMANPERNYATAAN PERSETUJUAN ... vi

HALAMANKATA PENGANTAR ... vii

HALAMANDAFTAR ISI ... viii

HALAMANDAFTAR TABEL ... xi

HALAMANDAFTAR GAMBAR ... xiii

HALAMANDAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT...xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Teori Keagenan ... 6

B. Manajemen Laba ... 7

C. Hubungan Ukuran Perusahaan dengan manajemen Laba ... 15

D. Hubungan Leverage dengan Manajemen Laba ... 16

E. Hubungan Profitabilitas dengan Manajemen Laba ... 16

F. Kinerja Keuangan ... 17

G. Laporan Keuangan ... 19

H. Penelitian Terdahulu ... 20

I. Rerangka Konseptual Penelitian ... 23

BAB III METODE PENELITIAN... 25

A. Jenis Penelitian ... 25

B. Objek Penelitian ... 25

C. Populasi Sasaran ... 25

D. Jenis dan Sumber Data ... 26

x

F. Teknik Analisis Data ... 27

BAB IV DESKRIPSI DATA ... 34

A. Populasi Sasaran ... 34

B. Profil Perusahaan ... 36

BAB V ANALISIS DATA DAN PEMBAHASAN ... 38

A. Analisis Data ... 38

B. Pembahasan ... 80

BAB VI PENUTUP ... 87

A. Kesimpulan. ... 87

B. Keterbatasan Penelitian ... 88

C. Saran ... 89

DAFTAR PUSTAKA ... 90

xi

DAFTAR TABEL

Halaman

Tabel 3. 1 Kriteria Pemilihan Sampel ... 26

Tabel 3. 2 Kriteria pengujian kekuatan hubungan antara variabel (berdasarkan nilai koefisien korelasi Spearman’s rho)... 33

Tabel 4. 1 Kriteria Pemilihan Populasi Sasaran ... 34

Tabel 4. 2 Populasi Sasaran Penelitian. ... 36

Tabel 5. 1 Perhitungan ukuran perusahaan dengan Total aset ... 39

Tabel 5. 2 Perhitungan Leverage dengan debt to equity ratio ... 40

Tabel 5. 3 Perhitungan Profitabilitas dengan Return on Investment (%) ... 42

Tabel 5. 4 Perhitugan Manajemen Laba berdasarkan DA (Discretionary Accruals) ... 44

Tabel 5. 5 Pengklasifikasin income minimization dan income maximization. ... 45

Tabel 5. 6 Pengklasifikasian manajemen laba Income minimization ... 46

Tabel 5. 7 Pengklasifikasian manajemen laba dengan Income maximization. ... 47

Tabel 5. 8 Pengklasifikasian Ukuran Perusahaan dengan Total Aset. ... 48

Tabel 5. 9 Pengklasifikasian data Leverage dengan debt to equity ratio. ... 49

Tabel 5. 10 Pengklasifikasian Profitabilitas dengan return on investment (ROI). 50 Tabel 5. 11 Nilai Range, Minimum, Maximum Income minimization ... 53

Tabel 5. 12 Klasifikasi Income minimization ... 55

Tabel 5. 13 Nilai range, minimum, dan maximum income maximization ... 56

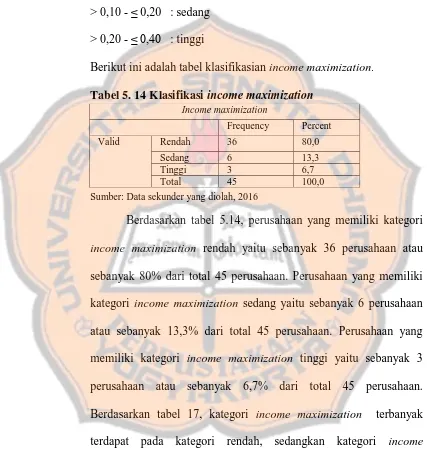

Tabel 5. 14 Klasifikasi income maximization ... 58

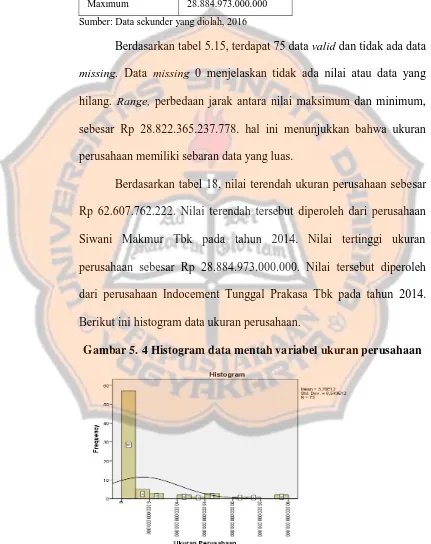

Tabel 5. 15 Statistik Deskriptif Ukuran Perusahaan ... 59

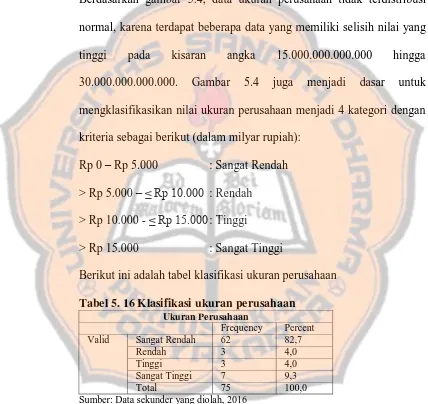

Tabel 5. 16 Klasifikasi ukuran perusahaan ... 60

Tabel 5. 17 Statistik Deskriptif Leverage. ... 61

Tabel 5. 18 Klasifikasi leverage... 63

Tabel 5. 19 Statistik Deskriptif Profitabiitas. ... 64

Tabel 5. 20 Klasifikasi profitabilitas ... 65

Tabel 5. 21 Tabulasi silang ukuran perusahaan dan manajemen laba (income minimization dan income maximization). ... 67

Tabel 5. 22 symmentric measures ukuran perusahaan dan manajemen laba (income minimization dan income maximization) ... 67

Tabel 5. 23 Tabulasi silang ukuran perusahaan dan manajemen laba (income minimization). ... 68

Tabel 5. 24 Tabel symmentric measures ukuran perusahaan dan manajemen laba (income minimization). ... 69

xii

Tabel 5. 26 Tabel symmentric measures ukuran perusahaan dan manajemen laba (income minimization). ... 71 Tabel 5. 27 Tabulasi silang leverage dan manajemen laba

(income minimization dan income maximization). ... 72 Tabel 5. 28 Tabel symmentric measures ukuran perusahaan dan manajemen laba

(income minimization dan income maximization). ... 72 Tabel 5. 29 Tabulasi silang leverage dan manajemen laba

(income minimization). ... 73 Tabel 5. 30 Tabel symmentric measures leverage dan manajemen laba

(income minimization). ... 74 Tabel 5. 31 Tabulasi silang leverage dan manajemen laba

(income maximization). ... 74 Tabel 5. 32 Tabel symmentric measures leverage dan manajemen laba

(income maximization). ... 75 Tabel 5. 33 Tabulasi silang profitabilitas dan manajemen laba

(income minimization dan income maximization). ... 76 Tabel 5. 34 Tabel symmentric measures ukuran perusahaan dan manajemen laba

(income minimization dan income maximization). ... 77 Tabel 5. 35 Tabulasi silang profitabilitas dan manajemen laba

(income minimization). ... 78 Tabel 5. 36 Tabel symmentric measures profitabilitas dan manajemen laba

(income minimization) ... 79 Tabel 5. 37 Tabulasi silang profitabilitas dan manajemen laba

(income maximization). ... 79 Tabel 5. 38 Tabel symmentric measures profitabilitas dan manajemen laba

xiii

DAFTAR GAMBAR

Halaman

Gambar 2. 1 Kerangka Konseptual Penelitian ... 24

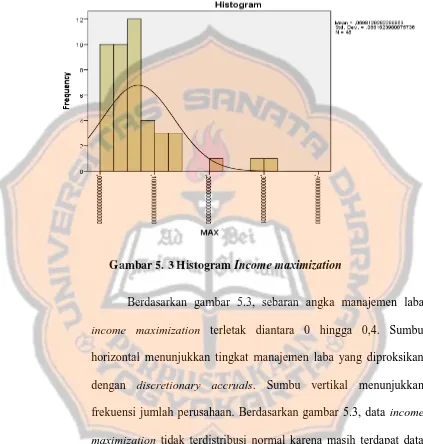

Gambar 5. 1 Histogram Data Mentah Manajemen Laba ... 51

Gambar 5. 2 Histogram Income minimization ... 54

Gambar 5. 3 Histogram Income maximization ... 57

Gambar 5. 4 Histogram data mentah variabel ukuran perusahaan... 59

Gambar 5. 5 Histogram data mentah variabel leverage. ... 62

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran I Tabel Perhitungan Nilai Total Accruals 2014. ... 93

Lampiran II Komponen-Komponen Perhitungan Nondiscretionary Accruals 2014 ... 95

Lampiran III Komponen-Komponen Perhitungan Nondiscretionary Accruals 2014 ... 97

Lampiran IV Komponen-Komponen Perhitungan Nondiscretionary Accruals 2014 ... 99

Lampiran V Komponen-Komponen Perhitungan Nondiscretionary Accruals 2014... 101

Lampiran VI Komponen-Komponen Perhitungan Nondiscretionary Accruals 2014. ... 104

Lampiran VII Komponen-Komponen Perhitungan Nondiscretionary Accruals 2014. .. 107

Lampiran VIII Komponen-Komponen Perhitungan Nondiscretionary Accruals 2014. . 110

Lampiran IX Tabel Perhitungan Nondiscretionary Accruals 2014. ... 113

Lampiran X Tabel Perhitungan Discretionary Accruals 2014. ... 116

Lampiran XI Tabel Perhitungan Ukuran Perusahaan 2014. ... 118

Lampiran XII Tabel Perhitungan Debt to Equity Ratio 2014. ... 120

Lampiran XIII Tabel Perhitungan Return On Invesment 2014 (%). ... 122

Lampiran XIV: Hasil Olah Data Spss ... 124

Lampiran XV: Hasil Olah Data Spss... 126

xv

ABSTRAK

HUBUNGAN ANTARA UKURAN PERUSAHAAN, LEVERAGE,

PROFITABILITAS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2014

Novianus NIM: 122114027 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk melihat seberapa kuat hubungan antara ukuran perusahaan, leverage, profitabilitas dengan manajemen laba. Penelitian ini merupakan studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Populasi sasaran dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014 yang berjumlah 75 perusahaan.

Penelitian ini menggunakan variabel ukuran perusahaan yang diproksikan dengan total aset, leverage yang diproksikan dengan debt to equity ratio (DER), profitabilitas yang diproksikan dengan return on invesment (ROI), dan manajemen laba yang diproksikan dengan discretionary accruals (DA). Teknik analisa data menggunakan analisis statistik deskriptif. Langkah-langkah analisis statistik deskriptif adalah pengklasifikasian data, tabulasi silang, dan penarikan kesimpulan.

Hasil penelitian menunjukkan ukuran perusahaan mempunyai hubungan sangat lemah dan positif dengan manajemen laba income minimization dan income maximization. Leverage mempunyai hubungan lemah dan positif dengan manajemen laba, leverage mempunyai hubungan sangat lemah dan negatif dengan manajemen laba (income minimization), dan leverage mempunyai hubungan sangat lemah dan positif dengan manajemen laba (income maximization). Profitabilitas mempunyai hubungan sangat lemah dan negatif dengan manajemen laba, profitabilitas mempunyai hubungan sangat lemah dan positif dengan manajemen laba (income minimization), dan profitabilitas mempunyai hubungan sangat lemah dan negatif dengan manajemen laba (income maximization).

xvi

ABSTRACT

THE RELATIONSHIP BETWEEN THE SIZE OF THE

COMPANY, THE LEVERAGE, THE PROFITABILITY AND

THE EARNINGS MANAGEMENT

The Empirical Study of Manufacture Companies Listed in

Indonesia Stock Exchange in 2014

Novianus NIM: 122114027 Sanata Dharma University

Yogyakarta 2016

The purpose of this research is to see how strong is the relationship between the size of company, leverage, profitability and earnings management. This research is an empirical study. The data source is secondary data obtained by using documentation technique. The target of this research is manufacture companies listed in Indonesia Stock Exchange on 2014 with 75 companies in total.

The research uses variabels such as the size of the company which is measured by its total assets, leverage which is measured by debt to equity ratio (DER), profitability which is measured by return on investment (ROI), and earnings management which is measured by discretionary accurals (DA). The technique used to analyse the data is descriptive analysis. The steps of the descriptive analysis are data clarification, tabulation and conclusion.

The result of this research shows that the size of company has a weak and positive relationship with earnings management for income minimization and income maximization. Leverage has a weak and positive relationship with earnings management. Leverage has a very weak and negative relationship with earnings management for income minimization, however leverage has a very weak and positive relationship with earnings management for income maximization. Profitability has a very weak and negative relationship with earnings management. Profitability has a very weak and positive relation with earnings management for income minimization, however profitability has a very weak and negative relationship with earnings management for income maximization.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam perkembangan dunia bisnis yang semakin cepat ini, laporan

keuangan menjadi media penting dalam pengambilan keputusan bagi setiap

perusahaan. Suatu laporan keuangan pada dasarnya adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat komunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak–pihak yang

berkepentingan seperti investor dan kreditor dengan data atau aktivitas

perusahaan tersebut.

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat

dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut. Laporan

keuangan yang dipublikasikan dianggap memiliki arti penting dalam menilai

suatu perusahaan (Fahmi, 2011: 2).

Hal utama yang diperhatikan pengguna laporan keuangan adalah laba,

karena laba mengandung informasi potensial yang sangat penting. Laporan

keuangan dapat menjadi informasi bagi calon investor untuk mengambil

keputusan agar mau bekerjasama dengan menanamkan modalnya dan

mengetahui kinerja keuangan perusahaan dimana modal mereka

diinvetasikan. Sebelum berinvestasi, para investor akan mempertimbangkan

menanamkan modal mereka. Perusahaan yang akan dipilih tentunya

perusahan yang baik, seperti memiliki manajemen yang baik dan kinerja

keuangan yang baik.

Dalam hal ini kinerja keuangan dapat menjadi indikator untuk menilai

apakah perusahaan tempat dimana investor menanamkan modalnya

merupakan perusahaan yang sehat. Karena kinerja keuangan merupakan

ukuran keberhasilan dari semua bisnis yang ada saat ini. Kinerja keuangan

juga dapat memberikan informasi kondisi keuangan perusahaan dimasa lalu

dan dapat menilai risiko serta peluang perusahaan dimasa yang akan datang.

Teknik pengukuran kinerja keuangan dapat dinilai dengan rasio–rasio

keuangan yang ada. Rasio–rasio keuangan yang ada dapat memberikan

informasi kepada investor untuk menilai kinerja keuangan sehingga dapat

memberikan gambaran bagi investor untuk mengambil keputusan dalam

berinvestasi.

Kondisi ini yang mendorong manajer untuk memilih kebijakan

akuntansi yang sesuai dengan kepentingan dan kesejahteraannya. Secara

disadari atau tidak, kondisi tersebut telah mendorong para manajer untuk

melakukan manajemen laba.

Didalam kenyataannya terdapat beberapa faktor pendorong manajer

melakukan manajemen laba. Faktor–faktor tersebut adalah ukuran

perusahaan, leverage, dan profitabilitas. Faktor–faktor inilah yang mendorong

Berdasarkan latar belakang yang telah diuraikan diatas dapat

disimpulkan bahwa investor terlebih dulu menganalisis kinerja keuangan

yang dinilai dengan rasio keuangan dan bermaksud untuk menjelaskan

bagaimana hubungan ukuran perusahaan, leverage, dan profitabilitas terhadap

manajemen laba. Oleh karena itu peneliti tertarik untuk meneliti “Hubungan

antara Ukuran Perusahaan, Leverage, Profitabilitas dengan Manajemen

Laba”.

B. Rumusan Masalah

1. Bagaimana hubungan antara ukuran Perusahaan dengan manajemen laba?

2. Bagaimana hubungan antara leverage dengan manajemen laba?

3. Bagaimana hubungan antara profitabilitas dengan manajemen laba ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk melihat seberapa kuat

hubungan antara ukuran perusahaan, leverage, profitabilitas dengan

manajemen laba.

D. Manfaat Penelitian

1. Bagi Akademisi

Penelitian ini diharapkan dapat menjadi referensi dan memberikan

informasi yang berkaitan dengan ukuran perusahaan, profitabilitas,

2. Bagi Investor

Penelitian ini dapat menjadi acuan penting bagi investor dalam mengambil

keputusan untuk berinvestasi.

3. Bagi Penulis

Penelitian ini memberikan wawasan dan pengetahuan lebih bagi penulis

terutama dalam hal yang berkaitan dengan manajemen laba.

4. Bagi Peneliti selanjutnya

Penelitian ini dapat memberikan manfaat bagi penelitian – penelitian

berikutnya sebagai kajian lebih lanjut penelitian dipasar modal mengenai

praktik manajamen laba.

E. Sistematika Penulisan

Penulisan penelitian ini dibagi menjadi beberapa bab yang terdiri dari

Bab I Pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab

IV Deskripsi Data, Bab V Hasil Penelitian dan Pembahasan, dan BAB VI

Kesimpulan dan Saran. Deskripsi dari masing-masing bab ini sebagai berikut:

BAB I Pendahuluan

Bab ini terdiri dari latar belakang masalah, rumusan masalah,

tujuan penelitian, dan manfaat penelitian serta sistematika

penulisan penelitian.

BAB II Landasan Teori

Bab ini menjelaskan mengenai teori-teori pendukung dan hasil

penelitian terdahulu sebagai acuan dari penelitian ini serta kerangka

BAB III Metode Penelitian

Bab ini menguraikan jenis penelitian, objek penelitian, teknik

pengambilan sampel, teknik pengumpulan data, dan teknik analisis

data.

BAB IV Deskripsi Data

Bab ini memberikan gambaran mengenai data yang digunakan

dalam penelitian, cara peneliti menentukan sampel, serta gambaran

statisitik deskriptif dari sampel penelitian.

BAB V Hasil Penelitian dan Pembahasan

Bab ini membahas mengenai pengujian yang dilakukan, analisis

terhadap data, dan temuan empiris yang diperoleh.

BAB VI Kesimpulan dan Saran

Bab ini berisi kesimpulan hasil uji dan analisis data yang dilakukan

pada bab sebelumnya, dan keterbatasan pada saat proses penelitian.

Berdasarkan kesimpulan dan keterbatasan penelitian, penulis

memberikan saran-saran bagi pihak yang berkepentingan dengan

6

BAB II

LANDASAN TEORI

A. Teori Keagenan

Dalam teori keagenan, hubungan sisi positif dan negatif konsep

manajerial ini salah satunya terjadi dalam hubungan antara agensi teori

(agency theory) dan manajemen laba. Manajemen laba memang merupakan

sisi lain dari teori agensi yang menekankan pentingnya penyerahan

operasionalitas perusahaan dari pemilik (principals) kepada pihak lain yang

mempunyai kemampuan untuk mengelola perusahaan dengan lebih baik

(agents). Konsep manajerial yang mengatur hubungan antara pemilik dan

pengelola ini menyatakan bahwa setiap pihak mempunyai hak dan tanggung

jawab dalam pengelolaan sebuah perusahaan (Sulistyanto, 2008: 28). Jika

agen tidak berbuat sesuai kepentingan principal, maka akan terjadi konflik

keagenan (agency conflict), sehingga memicu biaya keagenan (agency cost).

Manajer sebagai pengelola perusahaan merupakan orang yang lebih

banyak mengetahui mengenai informasi internal dan prospek dari suatu

perusahaan dimasa yang akan datang dibandingkan si pemilik. Oleh karena

itu, manajemen berkewajiban untuk memberikan sinyal kepada pemilik

perusahaan mengenai kondisi perusahaan. Sinyal itu dapat berupa

pengungkapan informasi akuntansi seperti laporan keuangan. Salah satu

kendala yang akan muncul antara agen dan principal adalah adanya asimetri

memberi kesempatan kepada manajer untuk melakukan manajemen laba

sehingga akan menyesatkan pemegang saham mengenai kinerja ekonomi

perusahaan.

B. Manajemen Laba

Sejalan dengan berkembangnya penelitian akuntansi keuangan dan

keprilakuan saat ini ada beberapa definisi manajemen laba yang berbeda

antara satu dengan lainnya sesuai dengan pemahaman dan penilaian orang

yang mendefinisikan terhadap aktivitas pengelolaan dan pengaturan laba itu.

Secara umum ada beberapa definisi yang berbeda satu dengan lain,

yaitu:

1. Manajemen laba adalah kesalahan atau kelalaian yang disengaja dalam

membuat laporan mengenai fakta material atau data akuntansi sehingga

menyesatkan ketika semua informasi itu dipakai untuk membuat

pertimbangan yang akhirnya akan menyebabkan orang yang membacanya

akan mengganti atau mengubah pendapat atau keputusannya (Sulistyanto,

2008).

2. Manajemen laba adalah tindakan – tindakan manajer untuk menaikkan

(menurunkan) laba periode berjalan dari sebuah perusahaan yang

dikelolanya tanpa menyebabkan kenaikan (penurunan) keuntungan

ekonomi perusahaan jangka panjang (Sulistyanto, 2008).

3. Manajemen laba muncul ketika manajer menggunakan keputusan tertentu

dalam pelaporan keuangan dan mengubah transaksi untuk mengubah

kinerja ekonomi yang diperoleh perusahaan atau untuk mempengaruhi

hasil kontrak yang menggunakan angka – angka akuntansi yang dilaporkan

(Sulistyanto, 2008).

Walaupun menggunakan terminologi yang berbeda, definisi – definisi

itu mempunyai benang merah yang menghubungkan satu definisi dengan

definisi lainnya, yaitu menyepakati bahwa manajemen laba merupakan

aktivitas manajerial untuk mempengaruhi dan mengintervensi laporan

keuangan.

Untuk memahami lebih lanjut apakah manajemen dikategorikan

sebagai kecurangan atau bukan maka diperlukan telaah lebih mendalam

terhadap definisi – definisi itu.

1. Manajemen laba dapat dilakukan dengan berbagai macam cara.

Secara umum definisi – definisi diatas menyebutkan bahwa upaya

mempengaruhi laporan keuangan dapat dilakukan dengan berbagai macam

cara sesuai dengan kepentingan manajer namun beberapa definisi secara

tegas ada yang menekankan bahwa selama apa yang dilakukan manajer

masih dalam ruang lingkup prinsip akuntansi berterima umum maka akan

tetap diakui dan diperbolehkan. Artinya, manajemn laba sebenarnya

merupakan upaya untuk merekayasa angka – angka dalam laporan

keuangan dengan mempermainkan metode dan prosedur akuntansi yang

digunakan perusahaan

2. Tujuan manajemen laba adalah mengelabui pemakai laporan keuangan.

yang dikelolanya, manajemen juga merupakan salah satu pemakai

informasi itu. Artinya laporan keuangan tidak hanya dipersiapkan atau

disajikan untuk stake holder namun juga untuk pengelola perusahaan itu

sendiri, baik untuk membuat keputusan operasi, deviden, maupun

investasi.

3. Ada biaya dan manfaat manajemen laba.

Ilmu ekonomi merupakan ilmu yang selalu menekankan adanya biaya

(cost) dan manfaat (benefit) dari setiap aktivitas yang dilakukan oleh

seseorang yang diperhitungkan sebelum orang itu melaksanakan apa yang

telah direncanakan. Tujuannya, agar orang dapat meminimalkan biaya

yang harus ditanggungnya dan mengoptimalkan manfaat yang diperoleh

dari aktivitas – aktivitas yang dilakukannya. Oleh sebab itu, sebelum

melakukan manajemen laba seorang manajer harus mempertimbangkan

biaya dan manfaat yang ditanggung dan dirasakannya.

Menurut Scott (2000) dalam Verawati 2012 membagi manajemen laba

yang mungkin dilakukan oleh para manajer perusahaan ke dalam empat jenis

pola manajemen laba yaitu:

a. Cuci Bersih (Taking a Bath)

Pola ini terjadi pada periode sulit, kondisi buruk yang tidak

menguntungkan ataupun pada saat terjadi reorganisasi, termasuk

pengangkatan CEO baru. Manajer melaporkan kerugian, mungkin dalam

jumlah yang besar. Manajer berharap laba pada periode mendatang dapat

b. Menurunkan Laba (Income Minimization)

Pola ini dilakukan sebagai alasan politis pada periode laba yang tinggi

dengan cara seperti pada pola taking a bath. Hal ini dilakukan pada saat

profitabilitas tinggi dengan maksud agar tidak mendapat perhatian secara

politis sekaligus sebagai upaya menyimpan laba sehingga jika laba periode

mendatang mengalami penurunan drastis dapat diatasi dengan mengambil

simpanan laba periode berjalan.

c. Menaikkan Laba (Income Maximization)

Pola ini dilakukan pada saat laba mengalami penurunan. Kebalikan dari

income minimization, income maximization dilakukan dengan cara

mengambil simpanan laba periode sebelumnya ataupun menarik laba

periode yang akan datang, misal dengan menunda pembebanan biaya. Pola

ini dilakukan atas dasar motivasi bonus, motivasi penghindaran

pelanggaran perjanjian utang, pada saat penawaran saham perdana dan

musiman, ataupun untuk menghindari turunnya harga saham secara drastis.

d. Perataan Laba (Income Smoothing)

Perataan laba dilakukan perusahaan dengan cara meratakan laba yang

dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar

karena pada umumnya investor lebih menyukai laba yang relatif stabil.

Terdapat tiga hipotesis utama dalam teori akuntansi positive (positive

accounting theory), yang menjadi dasar pengembangan pengujian hipotesis

untuk mendeteksi manajemen laba menurut Watts dan Zimmerman, 1986),

1. Bonus plan hypothesis

Ada bukti empiris yang menyatakan bahwa perjanjian (kontrak) bisnis

manajer dengan pihak lain merupakan salah satu faktor yang

mempengaruhi tingkat manajemen laba yang dilakukan perusahaan. Ada

variabel yang selama diuji berkaitan dengan perjanjian bisnis itu, yaitu

bonus atau kompensasi manajerial.

2. Debt (equity) hypothesis

Dalam konteks perjanjian hutang, manajer akan mengelola dan mengatur

labanya agar kewajiban hutangnya yang seharusnya diselesaikan pada

tahun tertentu dapat ditunda untuk tahun berikutnya. Hal ini merupakan

upaya manajer untuk mengelola dan mengatur jumlah laba yang

merupakan indikator kemampuan perusahaan dalam menyelesaikan

kewajiban hutangnya.

3. Politic cost hypothesis

Alasan terakhir adalah masalah pelanggaran regulasi pemerintah. Sejauh

ini ada beberapa regulasi yang dikeluarkan pemerintah berkaitan dengan

dunia usaha, misalkan undang–undang perpajakan, anti trust dan

monopoli. Undang–undang mengatur jumlah pajak yang akan ditarik dari

perusahaan berdasarkan laba yang diperoleh perusahaan selama periode

tertentu.

Kondisi inilah yang merangsang manajer untuk mengelola dan mengatur

menjadi tidak terlalu tinggi, karena manajer sebagai pengelola, tentu tidak

ingin kewajiban yang harus diselesaikannya terlalu membebaninya.

Manajemen laba dapat dihitung dengan menggunakan model yang

telah dikembangkan oleh Dechow dan kawan – kawan (1995) yaitu Modified

Jones Model (MJM). Model ini terdiri dari dua jenis yaitu discretionary

accruals dan non discretionary accruals.

Discretionary accruals yaitu komponen total accrual yang berasal

dari rekayasa manajerial dengan memanfaatkan kebebasan dalam menentukan

nilai estimasi pada metode akuntansi. Sedangkan non discretionary accruals

yaitu komponen total accrual yang diperoleh secara alami dengan mengikuti

standar akuntansi yang diterima secara umum (Sulistyanto, 2008).

Secara umum terdapat beberapa hal yang memotivasi individu atau

badan usaha melakukan tindakan manajemen laba, diantaranya adalah:

1. Motivasi Bonus

Dalam sebuah perjanjian bisnis, pemegang saham akan memberikan

sejumlah insentif dan bonus sebagai feedback atau evaluasi atas kinerja

manajer dalam menjalankan operasional perusahaan. Insentif ini diberikan

dalam jumlah relatif tetap dan rutin. Sementara bonus yang relatif besar

nilainya hanya akan diberikan ketika kinerja manajer berada diarea

pencapaian bonus yang telah ditetapkan oleh pemegang saham. Kinerja

manajemen salah satunya diukur dari pencapaian laba usaha. Pengukuran

kinerja berdasarkan laba dan skema bonus tersebut memotivasi para

kemungkinan mereka melakukan tindakan creative accounting agar dapat

menampilkan kinerja yang baik demi mendapatkan bonus yang maksimal.

2. Motivasi Utang

Selain melakukan kontrak bisnis dengan pemegang saham, untuk

kepentingan ekspansi perusahaan, manajer seringkali melakukan beberapa

kontrak bisnis dengan pihak ketiga, dalam hal ini adalah kreditor. Agar

kreditor mau menginvestasikan dananya diperusahaannya, tentunya

manajer harus menunjukan performa yang baik dari perusahaannya. Untuk

memperoleh hasil yang maksimal atau pinjaman dalam jumlah besar,

perilaku kreatif dari manajer untuk menampilkan performa yang baik dari

laporan keuangannya pun seringkali muncul.

3. Motivasi pajak

Tindakan creative accounting tidak hanya terjadi pada perusahaan go

public dan selalu untuk kepentingan harga saham, tetapi juga untuk

kepentingan perpajakan. Kepentingan ini didominasi oleh perusahaan go

public. Perusahaan yang belum go public cenderung melaporkan dan

menginginkan untuk menyajikan laporan laba fiskal yang lebih rendah dari

nilai yang sebenarnya. Kecenderungan ini memotivasi manajer untuk

bertindak kreatif melakukan tindakan manajemen laba agar seolah – olah

laba fiskal yang dilaporkan memang lebih rendah tanpa melanggar aturan

4. Motivasi Penjualan Saham

Proses penjualan saham perusahaan kepublik akan direspon positif oleh

pasar ketika perusahaan penerbit saham dapat menjual kinerja yang baik.

Salah satu ukuran kinerja yang dilihat oleh calon investor adalah penyajian

laba pada laporan keuangan perusahaan. Kondisi ini sering kali

memotivasi manajer untuk berperilaku kreatif dengan berusaha

menampilkan yang lebih baik dari biasanya.

5. Motivasi Pergantian Direksi

Praktik manajemen laba biasanya terjadi pada sekitar periode pergantian

direksi atau chief executive officer (CEO). Menjelang berakhirnya jabatan,

direksi cenderung bertindak kreatif dengan memaksimalkan laba agar

performa kerjanya tetap terlihat baik pada tahun terakhir ia menjabat.

Motivasi utama yang mendorong perilaku kreatif tersebut adalah untuk

memperoleh bonus yang maksimal pada akhir masa jabatannya.

6. Motivasi Politis

Pada aspek politis ini, manajer cenderung melakukan kreatif akuntansi

untuk menyajikan laba yang lebih rendah dari nilai yang sebenarnya,

terutama selama periode kemakmuran tertinggi. Hal ini dilakukan untuk

mengurangi visibilitas perusahaan sehingga tidak menarik perhatian

pemerintah, media, atau konsumen yang dapat menyebabkan

meningkatkan biaya politis perusahaan. Rendahnya biaya politis akan

C. Hubungan Ukuran Perusahaan dengan Manajemen Laba

Berdasarkan pada teori keagenan yang menjelaskan bahwa dalam

suatu organisasi dapat muncul konflik keagenan antara principle dan agen

akibat adanya asimetri informasi yang terjadi. Asimetri informasi inilah yang

dapat mendorong terjadi praktik manajemen laba. Menurut Agustia (2013)

dalam Yamaditya (2014) Ukuran perusahaan merupakan salah satu faktor

yang berpengaruh terhadap manajemen laba perusahaan. Perusahaan besar

cenderung akan memerlukan dana yang lebih besar dibandingkan dengan

perusahaan yang lebih kecil. Tambahan dana tersebut bisa diperoleh dari

penerbitan saham baru atau penambahan hutang. Motivasi untuk

mendapatkan dana tersebut akan mendorong pihak manajemen untuk

melakukan praktik manajemen laba, sehingga dengan pelaporan laba yang

tinggi maka calon investor maupun kreditur akan tertarik untuk menanamkan

dananya.

Menurut hasil penelitian Halim, dkk. (2005) menyatakan bahwa

terdapat hubungan positif yang cukup signifikan antara ukuran perusahaan

dengan manajemen laba perusahaan. Hal ini menunjukan bahwa semakin

besar suatu perusahaan maka semakin besar pula kesempatan manajer untuk

melakukan manajemen laba dimana perusahaan besar memiliki aktivitas

operasional yang lebih kompleks selain itu perusahaan besar juga lebih

D. Hubungan Leverage dengan Manajemen Laba

Leverage adalah penggunaan aset dan sumber dana (sources of funds)

oleh perusahaan yang memiliki biaya (beban tetap) dengan maksud agar

meningkatkan keuntungan potensial pemegang saham (Sartono, 2008).

Leverage digunakan untuk mengukur kemampuan perusahaan dalam

menjamin seluruh hutangnya dengan seluruh modal yang dimiliki.

Menurut Yamaditya (2014) Leverage mempunyai hubungan dengan

praktik manajemen laba, ketika perusahaan mempunyai rasio leverage yang

tinggi maka perusahaan cenderung akan melakukan praktik manajemen laba

karena perusahaan terancam tidak bisa memenuhi kewajibannya dengan

membayar hutangnya tepat waktu.

Halim, dkk. (2005) menyatakan bahwa terdapat hubungan positif yang

sangat signifikan antara leverage dengan manajemen laba. Hal ini

menunjukkan bahwa semakin tinggi tingkat utang perusahaan maka manajer

akan semakin banyak melakukan manajemen laba untuk menghindari

pelanggaran kontrak utang (Debt Covenant Hypothesis).

E. Hubungan Profitabilitas dengan Manajemen Laba

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono,

2010).

Rasio profitabilitas yang merupakan indikator kinerja perusahaan

indikator terjadinya manajemen laba. Dimana profitabilitas khususnya return

on equity diduga mempengaruhi manajemen laba.

Menurut Kartika (2012) profitabilitas merupakan suatu indikator

kinerja manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan

oleh laba yang dihasilkan perusahaan. Laba yang dihasilkan perusahaan

selam tahun berjalan dapat menjadi indikator terjadinya praktik manajemen

laba dalam suatu perusahaan. Biasanya manajemen laba dilakukan oleh

manajer untuk memanipulasi komponen laba rugi yang dilaporkan

perusahaan. Dimana profitabilitas khususnya return on asset dan return on

equity diduga mempengaruhi praktik manajemen laba.

F. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat

sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan

aturan – aturan pelaksanaan keuangan secara baik dan benar. Kinerja

keuangan digunakan untuk menilai perubahan potensial sumber daya

ekonomi yang akan digunakan dimasa yang akan datang dan untuk

memprediksi kapasitas produksi dari sumber daya yang ada (Barlian, 2003

dalam Triatmojo, 2013). Dalam penelitian ini, kinerja keuangan diukur

dengan menggunakan ukuran perusahaan, profitabilitas dan leverage.

1. Ukuran Perusahaan

Ukuran perusahan (company size) secara umum dapat diartikan sebagai

suatu perbandingan besar atau kecilnya suatu objek. Ukuran perusahaan

perusahaan. Pengukuran perusahaan bertujuan untuk membedakan secara

kuantitatif antara perusahaan besar (large firm) dengan perusahaan kecil

(small firm) besar kecilnya suatu perusahaan yang dapat mempengaruhi

kemampuan manajemen untuk mengoperasikan perusahaan dengan

berbagai situasi dan kondisi yang dihadapinya.

2. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri

(Sartono, 2010). Pengertian yang sama disampaikan oleh Kasmir Rasio

Profitabilitas merupakan rasio untuk menilai kemampuan suatu perusahaan

dalam mencari keuntungan dalam suatu periode tertentu (Kasmir,

2015:196). Profitabilitas menggambarkan kemampuan perusahaan untuk

menghasilkan laba dengan menggunakan seluruh modal yang dimiliki.

Didalam penelitian ini, rasio profitabilitas diproksikan dengan return on

investment (ROI). ROI diukur dengan laba sebelum bunga dan pajak

dibagi total assets.

3. Leverage

Leverage adalah penggunaan aset dan sumber dana (sources of funds) oleh

perusahaan yang memiliki biaya (beban tetap) dengan maksud agar

meningkatkan keuntungan potensial pemegang saham (Sartono, 2008).

Leverage digunakan untuk mengukur kemampuan perusahaan dalam

Penelitian ini, rasio leverage diproksikan dengan debt to equity ratio

(DER). Tingkat DER yang tinggi menunjukkan bahwa tingkat utang

semakin tinggi sehingga menyebabkan beban bunga tinggi sehingga

mengurangi keuntungan. DER diukur dengan total hutang dibagi total

ekuitas.

G. Laporan Keuangan

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu

informasi yang menggambarkan tentang kinerja suatu perusahaan.

Laporan keuangan yang lengkap biasanya akan meliputi neraca,

laporan laba rugi, laporan perubahan posisi keuangan, cacatan dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan , termasuk juga skedul dan informasi tambahan yang berkaitan

dengan laporan keuangan.

Dua jenis laporan keuangan (utama) yang umumnya dibuat oleh setiap

perusahaan adalah neraca dan laporan laba rugi (dan biasanya dilengkapi

dengan laporan perubahan modal), yang masing - masing dapat dijelaskan

sebagai berikut:

a) Neraca

Neraca adalah laporan keuangan yang memberikan informasi mengenai

posisi keuangan (aktiva, kewajiban, dan ekuitas) perusahaan pada saat

b) Laporan Laba – Rugi

Laporan laba rugi adalah laporan keuangan yang memberikan informasi

mengenai kemampuan (potensi) perusahaan dalam menghasilkan (kinerja)

selama periode tertentu.

Meskipun neraca dan laporan laba rugi merupakan dua dokumen yang

terpisah, akan tetapi keduanya mempunyai hubungan yang sangat erat dan

saling terkait, serta merupakan suatu siklus. Neraca dan laporan laba rugi

sering dihubungkan dengan satu laporan yang disebut laporan perubahan

modal (laba ditahan), yang memberikan informasi mengenai perubahan

modal selama periode tertentu.

H. Penelitian Terdahulu

Beberapa penelitian terdahulu terkait dengan ukuran perusahaan,

leverage, profitabilitas, dan manajemen laba. Triatmojo (2013) melakukan

penelitian mengenai Analisis hubungan leverage dan profitabilitas terhadap

manajemen laba yang dilakukan pada perusahaan yang termasuk dalam

indeks LQ-45 periode 2009 - 2010. Hasil dari uji regresi linier berganda

menunjukkan bahwa variabel leverage yang diproksikan dengan debt to

equity ratio berpengaruh terhadap manajemen laba. Hal ini menjelaskan

bahwa semakin tinggi nilai debt to equity ratio, maka manajemen laba akan

semakin tinggi, sedangkan variabel profitabilitas yang diproksikan dengan

return on asset tidak berpengaruh terhadap manajemen laba dan yang

diproksikan dengan net profit margin berpengaruh terhadap manajemen laba.

cenderung akan memotivasi manajer melakukan manajemen laba karena

perusahaan memiliki kinerja keuangan yang baik.

Muliati (2011) dalam penelitian yang berjudul Pengaruh Asimetri

Informasi dan Ukuran Perusahaan pada Praktik Manajemen Laba Di

perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Hasil dari uji

regresi linier berganda menunjukkan bahwa asimetri informasi yang

diproksikan dengan relative bid-ask spread berpengaruh positif pada praktik

manajemen laba dan ukuran perusahaan yang diprosikan dengan total aktiva

akhir tahun terbukti berpengaruh negatif pada praktik manajemen laba.

Yamaditya (2014) dalam penelitian yang berjudul Pengaruh Asimetri

Informasi, Leverage, dan Ukuran Perusahaan terhadap Praktik Manajemen

Laba pada perusahaan manufaktur yang terdaftar di BEI tahun 2011 – 2013.

Hasil dari uji regresi linier berganda menunjukkan bahwa bahwa asimetri

informasi yang diproksikan dengan relative bid-ask spread dan ukuran

perusahaan yang diproksikan dengan logaritma naturak total aktiva

berpengaruh positif terhadap praktik manajemen laba, tetapi leverage tidak

berpengaruh terhadap praktik manajemen laba.

Sosiawan (2012) dalam penelitian yang berjudul Pengaruh

Kompensasi, Leverage, Ukuran perusahaan, Earnings Power terhadap

Manajemen Laba. Hasil dari penelitian ini kompensasi tidak berpengaruh

terhadap manajemen laba. Leverage yang diproksikan dengan DTA (debt to

asset) berpengaruh positif terhadap manajemen laba. Pengaruh positif dari

nilai pendanaan asset perusahaan dari pihak ketiga atau kreditur akan

mengakibatkan semakin tingginya peluang dewan direksi untuk melakukan

manajemen laba. Ukuran perusahaan tidak berpengaruh terhadap manajemen

laba. Tidak berpengaruhnya ukuran perusahaan terhadap manajemen laba

menunjukkan bahwa motivasi dewan direksi untuk melakukan manajemen

laba bukan di dasarkan pada ukuran perusahaan. Earning power yang

diprosikan dengan NPM (net profit margin) berpengaruh positif terhadap

manajemen laba. Berpengaruhnya variabel NPM secara positif menunjukkan

bahwa semakin tinggi tingkat NPM sebagai proyeksi dari earnings power

perusahaan akan mengakibatkan peningkatan terhadap kesempatan atau

peluang bagi dewan direksi untuk melakukan manajemen laba.

Kartika (2012) dalam penelitian yang berjudul Analisis Pengaruh

Penerapan Good Corporate Governance dan Profitabilitas Terhadap

Manajemen Laba. Hasil dari uji regresi linier berganda menunjukkan Good

Corporate Governance diproksikan dengan kepemilikan manajerial,

komisaris independen, komite audit, dan CEO duality. Kepemilikan

manajerial berpengaruh negatif terhadap manajemen laba. Komisaris

independen berpengaruh negatif tidak signifikan terhadap manajemen laba.

Komite audit tidak berpengaruh negatif signifikan terhadap manajemen laba.

Ceo duality berpengaruh negatif signifikan terhadap manajemen laba.

Profitabilitas dalam penelitian ini diproksikan dengan return on asset (ROA).

Yatulhusna (2015) dalam penelitian yang berjudul Pengaruh

Profitabilitas, Leverage, Umur, dan Ukuran Perusahaan Terhadap Manajemen

Laba. Hasil dari uji regresi linier berganda profitabilitas yang diproksikan

dengan menggunakan ROA (Return On Assets) berpengaruh signifikan

terhadap manajemen laba. Leverage berpengaruh signifikan terhadap

manajemen laba pada suatu perusahaan. Umur perusahaan berpengaruh

signifikan terhadap manajemen laba pada suatu perusahaan. Ukuran

perusahaan tidak berpengaruh signifikan terhadap manajemen laba pada suatu

perusahaan.

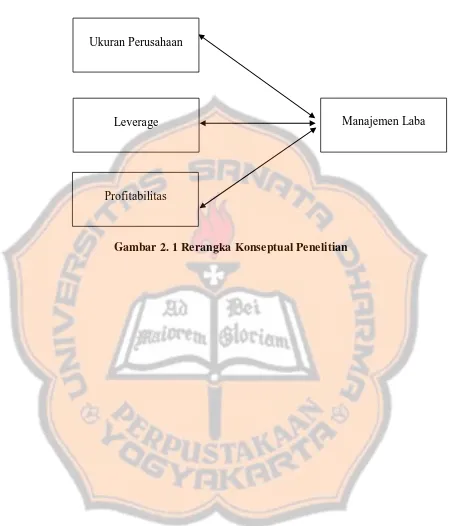

I. Rerangka Konseptual Penelitian

Penelitian ini ingin meneliti hubungan antara variabel ukuran

perusahaan dan manajemen laba, variabel leverage dan manajemen laba, dan

variabel profitabilitas dan manajemen laba. Penelitian ini meneliti hubungan

antara variabel sehingga tidak ada perumusan hipotesis dalam penelitian ini

karena kesimpulan yang akan ditarik hanya terbatas pada populasi sasaran.

Penelitian ini melihat hubungan satu per satu antara ukuran perusahaan dan

manjemen laba, leverage dan manajemen laba, dan profitabilitas dan

manajemen laba sehingga rerangka konseptual dalam penelitian ini seperti

Gambar 2. 1 Rerangka Konseptual Penelitian

Profitabilitas

Manajemen Laba Leverage

25

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris pada perusahaan manufaktur

yang terdaftar di BEI. Studi empiris adalah penelitian dengan menggunakan

data sekunder yang diperoleh dari pihak eksternal, dan kemudian diolah dan

dianalisis secara menyeluruh.

B. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah laporan keuangan

perusahaan manufaktur yang terdaftar di BEI tahun 2014.

C. Populasi Sasaran

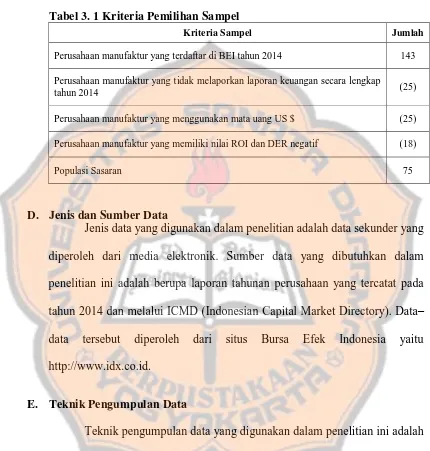

Populasi sasaran dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di BEI tahun 2014, yang memenuhi kriteria di bawah ini.

1. Perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia tahun

2014.

2. Perusahaan manufaktur yang secara konsisten mempublikasikan laporan

keuangan pada Bursa Efek Indonesia tahun 2014.

3. Perusahaan manufaktur yang mempunyai laporan keuangan yang lengkap

tahun 2014.

4. Perusahaan manufaktur yang menggunakan mata uang rupiah dalam

publikasi laporan keuangan.

Kriteria pemilihan perusahaan yang menjadi populasi sasaran dijabarkan pada

[image:45.595.86.516.160.611.2]tabel dibawah ini:

Tabel 3. 1 Kriteria Pemilihan Sampel

Kriteria Sampel Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2014 143

Perusahaan manufaktur yang tidak melaporkan laporan keuangan secara lengkap

tahun 2014 (25)

Perusahaan manufaktur yang menggunakan mata uang US $ (25)

Perusahaan manufaktur yang memiliki nilai ROI dan DER negatif (18)

Populasi Sasaran 75

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah data sekunder yang

diperoleh dari media elektronik. Sumber data yang dibutuhkan dalam

penelitian ini adalah berupa laporan tahunan perusahaan yang tercatat pada

tahun 2014 dan melalui ICMD (Indonesian Capital Market Directory). Data–

data tersebut diperoleh dari situs Bursa Efek Indonesia yaitu

http://www.idx.co.id.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi. Metode dokumetasi dilakukan dengan cara

mengumpulkan, mempelajari, dan menganalisis sumber data dalam bentuk

tulisan atau dokumentasi seperti laporan keuangan perusahaan dan informasi

Mengumpulkan data untuk menghitung ukuran perusahaan yaitu total

aset, untuk menghitung leverage yaitu total utang dan total aset, dan untuk

menghitung profitabilitas yaitu laba setelah bunga dan pajak dan total aset.

Kemudian mengumpulkan data untuk menghitung tingkat manajemen laba

yaitu laba bersih penjualan, arus kas operasi, total asset, perubahan penjualan

bersih, perubahan piutang perusahaan, dan property, plant, and equipment.

F. Teknik Analisis Data

1. Menghitung ukuran perusahaan

Ukuran perusahaan dilihat dari total aset yang dimiliki perusahaan.

Ukuran perusahaan = total aset (Salno dan Baridawan, 2000 dalam Yulia,

2013).

2. Menghitung leverage

Leverage diproksikan dengan debt to equity ratio yang diperoleh melalui

total utang dibagi dengan total ekuitas. Debt to equity ratio dihitung

dengan rumus sebagai berikut (Kasmir, 2015:158):

Debt to equity ratio = total ekuitastotal utang

3. Menghitung profitabilitas

Profitabilitas diproksikan dengan return on invesment (ROI). Skala

pengukuran yang digunakan adalah skala rasio dengan rumus sebagai

berikut (Kasmir 2015: 202):

4. Menghitung tingkat manajemen laba

Manajemen laba yang merupakan variabel dependen dapat diukur dengan

menggunakan Modified Jones Model (MJM), yaitu diukur melalui

discretionary accruals yang dihitung dengan cara total accrual (TA)

dikurangi dengan non discretionary accruals (NDA) (Sulistiawan, 2011).

Langkah–langkah untuk menghitung manajemen laba menggunakan

Modified Jones Model (MJM), sebagai berikut:

a) Menentukan nilai total akrual (TA) dengan formulasi:

b) Menentukan nilai parameter α1, α2, dan α3 menggunakan Jones Model

(1991), dengan formulasi:

Lalu, untuk menskala data, semua variabel tersebut dibagi dengan aset

tahun sebelumnya sehingga formulasinya menjadi:

c) Menghitung nilai akrual nondiskresioner (NDA) dengan formulasi:

Nilai α1, α2, dan α3 adalah hasil dari perhitungan pada langkah ke-2.

Isikan semua nilai yang ada dalam formula sehingga nilai NDA akan

bisa didapatkan.

d) Menentukan nilai akrual diskresioner yang merupakan indikator

manajemen laba akrual dengan cara mengurangi total akrual dengan

Keterangan:

= total akrual perusahaan i dalam periode t.

= laba bersih perusahaan i pada periode t.

= arus kas operasi perusahaan i pada periode t.

= akrual nondiskresioner perusahaan i pada periode t.

= akrual diskresioner perusahaan i pada periode t.

= total asset total perusahaan i pada periode t-1.

= perubahan penjualan bersih perusahaan i pada periode t.

= perubahan piutang perusahaan i pada periode t.

= property, plant, and equipment perusahaan i pada periode t.

= parameter yang diperoleh dari persamaan regresi.

= error term perusahaan i pada periode t.

5. Mengklasifikasikan Data

Penelitian ini menggunakan analisis statistik non-parametrik.

Statistik non-parametrik adalah statistik bebas sebaran (tidak

mensyaratkan bentuk sebaran parameter populasi, baik normal atau tidak).

Selain itu, statistik non-parametrik biasanya menggunakan skala

pengukuran sosial, yakni nominal dan ordinal yang umumnya tidak

berdistribusi normal. Metode untuk mengklasifikasikan data menggunakan

metode seriaton secara kelompok. Metode ini digunakan untuk menyusun

data dalam kelompok-kelompok berdasarkan kelas interval tertentu

sehingga dapat diperoleh secara tepat data yang terkecil dan yang terbesar

dan mengelompokkan data menjadi beberapa bagian apakah menjadi 2

bagian ataukah lebih (Boedijoewono, 2012: 35-36).

a. Mengklasifikasikan Data Manajemen Laba

Tujuan dari klasifikasi data ini supaya data ukuran data menjadi

bernilai negatif berarti perusahaan cenderung melakukan manajemen

laba dengan income minimization, sedangkan data yang bernilai positif

berarti perusahaan cenderung melakukan manajemen laba dengan

income maximization. Kemudian dari nilai negatif dan positif tersebut

dibuat kategori menjadi:

1 = Nilai discretionary accruals bernilai positif (income maximization).

2 = Nilai discretionary accruals bernilai negative (income minimization).

Setelah manajemen laba diklasifikasikan menjadi dua kategori,

kemudian dari masing–masing kategori diklasifikasikan lagi untuk

mengetahui tingkatan manajemen laba. Maka kategori yang digunakan

adalah sebagai berikut:

Income Minimization Income Maximization

Rendah (1) = -0,50 - ≤ -0,20 Rendah (1) = 0,00 - ≤ 0,10

Sedang (2) = > -0,20 - ≤ -0,10 Sedang (2) = > 0,10 - ≤ 0,20

Tinggi (3) = > -0,10 –≤ 0,01 Tinggi (3) = > 0,20 - ≤ 0,40

b. Mengklasifikasikan Data Ukuran Perusahaan

Klasifikasi data ukuran perusahaan dilakukan dengan membagi angka

Ukuran perusahan yang dihasilkan dari histogram. Kemudian

mengkategorikannya menjadi, sebagai berikut (dalam milyar rupiah).

Sangat Rendah (1) = Rp 0 – Rp 5.000

Sedang (2) = > Rp 5.000 –≤ Rp 10.000

Tinggi (3) = > Rp 10.000 - ≤ Rp 15.000

c. Mengklasifikasikan Data Leverage

Klasifikasi data leverage dilakukan dengan membagi angka leverage

yang dihasilkan dari histogram. Kemudian mengkategorikannya

menjadi, sebagai berikut.

Sangat Rendah (1) = 0,00 - ≤ 1,00

Rendah (2) = > 1,00 - ≤ 2,00

Tinggi (3) = > 2,00 - ≤ 3,00

Sangat Tinggi (4) = >3,00

d. Mengklasifikasikan data Profitabilitas

Klasifikasi data profitabilitas dilakukan dengan membagi angka

profitabilitas yang dihasilkan dari histogram. Kemudian

mengkategorikannya menjadi, sebagai berikut.

Sangat Rendah (1) = 0,00 - ≤ 10,00

Rendah (2) = > 10,00 - ≤ 20,00 Tinggi (3) = > 20,00 - ≤ 30,00

Sangat Tinggi (4) = >30,00

6. Melakukan Analisis Statistik Deskriftif

1) Mendeskripsikan Variabel

Deskripsi variabel dilakukan dengan menganilis histogram untuk

mengetahui sebaran data, serta sebagai dasar klasifikasi data. Histogram

adalah grafik yang berbentuk batang yang menggambarkan nilai data,

dimana tiap nilai menempati suatu jumlah area yang sama dalam area

penelitian ini ada empat variabel maka deskripsi dilakukan satu persatu

atas empat variabel dalam penelitian.

a. Mendeskripsikan variabel manajemen laba

Deskripsi dengan menggunakan histogram

b. Mendeskripsikan variabel ukuran perusahaan

Deskripsi dengan menggunakan histogram

c. Mendeskripsikan variabel leverage

Deskripsi dengan menggunakan histogram

d. Mendeskripsikan variabel profitabilitas

Deskripsi dengan menggunakan histogram

7. Melakukan Analisis Tabulasi Silang (Crosstabs)

Analisis tabulasi silang (crosstabs) pada prinsipnya menyajikan data

dalam bentuk tabulasi yang meliputi baris dan kolom dan data untuk

penyajian crosstabs adalah data berskala nominal atau kategori (Ghozali,

2013: 22). Pada penelitian ini data yang digunakan pada analisis tabulasi

silang adalah data skala rasio yang telah diklasifikasi dan diubah menjadi

skala ordinal.

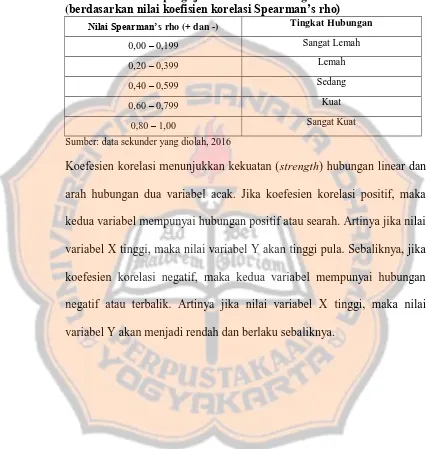

8. Menarik kesimpulan

Kesimpulan diambil dari hasil analisis pada tabel tabulasi silang

(crosstabs) antara variabel, dengan melihat kekuatan hubungan dan arah

hubungan berdasarkan nilai Spearman’s rho. Menurut Cooper dan William

variabel yang sudah diurutkan. Menguji kekuatan hubungan, maka kriteria

[image:52.595.84.513.180.629.2]pengujiannya adalah sebagai berikut (Sugiono, 2001):

Tabel 3. 2 Kriteria pengujian kekuatan hubungan antara variabel (berdasarkan nilai koefisien korelasi Spearman’s rho)

Nilai Spearman’s rho (+ dan -) Tingkat Hubungan

0,00 – 0,199 Sangat Lemah

0,20 – 0,399 Lemah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat Kuat

Sumber: data sekunder yang diolah, 2016

Koefesien korelasi menunjukkan kekuatan (strength) hubungan linear dan

arah hubungan dua variabel acak. Jika koefesien korelasi positif, maka

kedua variabel mempunyai hubungan positif atau searah. Artinya jika nilai

variabel X tinggi, maka nilai variabel Y akan tinggi pula. Sebaliknya, jika

koefesien korelasi negatif, maka kedua variabel mempunyai hubungan

negatif atau terbalik. Artinya jika nilai variabel X tinggi, maka nilai

34

BAB IV

DESKRIPSI DATA

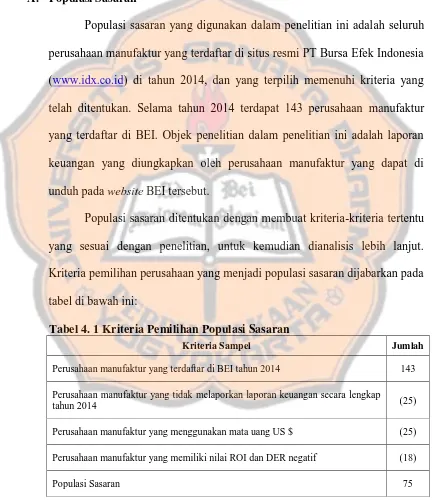

A. Populasi Sasaran

Populasi sasaran yang digunakan dalam penelitian ini adalah seluruh

perusahaan manufaktur yang terdaftar di situs resmi PT Bursa Efek Indonesia

(www.idx.co.id) di tahun 2014, dan yang terpilih memenuhi kriteria yang

telah ditentukan. Selama tahun 2014 terdapat 143 perusahaan manufaktur

yang terdaftar di BEI. Objek penelitian dalam penelitian ini adalah laporan

keuangan yang diungkapkan oleh perusahaan manufaktur yang dapat di

unduh pada website BEI tersebut.

Populasi sasaran ditentukan dengan membuat kriteria-kriteria tertentu

yang sesuai dengan penelitian, untuk kemudian dianalisis lebih lanjut.

[image:53.595.86.518.222.722.2]Kriteria pemilihan perusahaan yang menjadi populasi sasaran dijabarkan pada

tabel di bawah ini:

Tabel 4. 1 Kriteria Pemilihan Populasi Sasaran

Kriteria Sampel Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2014 143

Perusahaan manufaktur yang tidak melaporkan laporan keuangan secara lengkap

tahun 2014 (25)

Perusahaan manufaktur yang menggunakan mata uang US $ (25)

Perusahaan manufaktur yang memiliki nilai ROI dan DER negatif (18)

Berdasarkan kriteria yang ditentukan oleh penulis pada tabel 1,

diketahui terdapat 143 perusahaan manufaktur yang terdaftar di BEI.

Penelitian ini menggunakan laporan keuangan yang menggunakan mata uang

rupiah. Terdapat 25 perusahaan yang tidak menggunakan mata uang rupiah

dalam laporan keuangan yang diterbitkan. Terdapat 18 perusahaan

manufaktur yang memiliki nilai profitabilitas yang diproksikan dengan ROI

bernilai negatif dan nilai leverage yang diprosikan dengan DER juga bernilai

negatif. Sehingga jumlah perusahaan menjadi 100 setelah dikurangi dengan

perusahaan yang menggunakan uang asing dan perusahaan yang memiliki

nilai ROI dan DER negatif.

Penelitian ini menggunakan perusahaan manufaktur pada tahun 2014

yang melaporkan laporan keuangan secara lengkap. Sedangkan dalam

penelitian ini peneliti menemukan 25 perusahaan yang tidak melaporkan

laporan keuangan secara lengkap, sehingga jumlah populasi menjadi 75.

Sebanyak 75 perusahaan tersebut yang disebut populasi sasaran dalam

penelitian ini. Kesimpulan dari hasil pengujian maupun analisis pada baba

berikutnya berlaku kepada populasi sasaran sejumlah 75 perusahaan, bukan

B. Profil Perusahaan

Berikut ini profil dari 75 perusahaan yang menjadi populasi sasaran

[image:55.595.84.519.192.748.2]dalam penelitian ini.

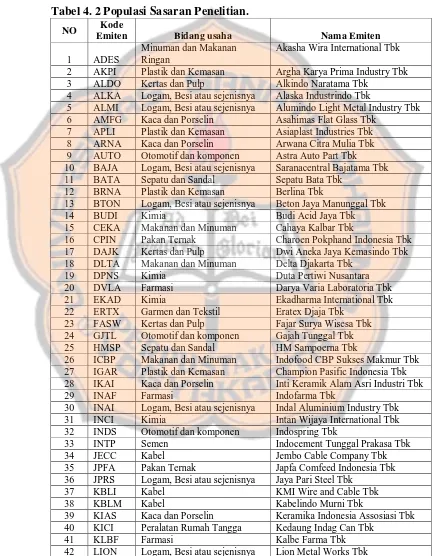

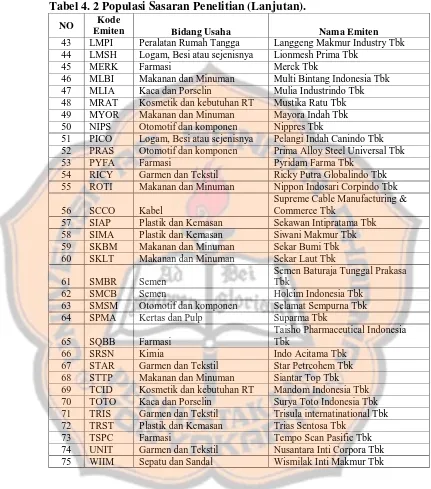

Tabel 4. 2Populasi Sasaran Penelitian.

NO Kode

Emiten Bidang usaha Nama Emiten

1 ADES

Minuman dan Makanan Ringan

Akasha Wira International Tbk

2 AKPI Plastik dan Kemasan Argha Karya Prima Industry Tbk

3 ALDO Kertas dan Pulp Alkindo Naratama Tbk

4 ALKA Logam, Besi atau sejenisnya Alaska Industrindo Tbk

5 ALMI Logam, Besi atau sejenisnya Alumindo Light Metal Industry Tbk

6 AMFG Kaca dan Porselin Asahimas Flat Glass Tbk

7 APLI Plastik dan Kemasan Asiaplast Industries Tbk

8 ARNA Kaca dan Porselin Arwana Citra Mulia Tbk

9 AUTO Otomotif dan komponen Astra Auto Part Tbk

10 BAJA Logam, Besi atau sejenisnya Saranacentral Bajatama Tbk

11 BATA Sepatu dan Sandal Sepatu Bata Tbk

12 BRNA Plastik dan Kemasan Berlina Tbk

13 BTON Logam, Besi atau sejenisnya Beton Jaya Manunggal Tbk

14 BUDI Kimia Budi Acid Jaya Tbk

15 CEKA Makanan dan Minuman Cahaya Kalbar Tbk

16 CPIN Pakan Ternak Charoen Pokphand Indonesia Tbk

17 DAJK Kertas dan Pulp Dwi Aneka Jaya Kemasindo Tbk

18 DLTA Makanan dan Minuman Delta Djakarta Tbk

19 DPNS Kimia Duta Pertiwi Nusantara

20 DVLA Farmasi Darya Varia Laboratoria Tbk

21 EKAD Kimia Ekadharma International Tbk

22 ERTX Garmen dan Tekstil Eratex Djaja Tbk

23 FASW Kertas dan Pulp Fajar Surya Wisesa Tbk

24 GJTL Otomotif dan komponen Gajah Tunggal Tbk

25 HMSP Sepatu dan Sandal HM Sampoerna Tbk

26 ICBP Makanan dan Minuman Indofood CBP Sukses Makmur Tbk

27 IGAR Plastik dan Kemasan Champion Pasific Indonesia Tbk

28 IKAI Kaca dan Porselin Inti Keramik Alam Asri Industri Tbk

29 INAF Farmasi Indofarma Tbk

30 INAI Logam, Besi atau sejenisnya Indal Aluminium Industry Tbk

31 INCI Kimia Intan Wijaya International Tbk

32 INDS Otomotif dan komponen Indospring Tbk

33 INTP Semen Indocement Tunggal Prakasa Tbk

34 JECC Kabel Jembo Cable Company Tbk

35 JPFA Pakan Ternak Japfa Comfeed Indonesia Tbk

36 JPRS Logam, Besi atau sejenisnya Jaya Pari Steel Tbk

37 KBLI Kabel KMI Wire and Cable Tbk

38 KBLM Kabel Kabelindo Murni Tbk

39 KIAS Kaca dan Porselin Keramika Indonesia Assosiasi Tbk

40 KICI Peralatan Rumah Tangga Kedaung Indag Can Tbk

41 KLBF Farmasi Kalbe Farma Tbk